-71.06 Estructura Económica Argentina-a IAA 03.pdf · La sincronización variable de la válvula y...

35

-71.06 Estructura Económica Argentina- Industria Automotriz - Autopartista Análisis internacional: NAFTA 2° Cuatrimestre de 2013 Profesor: Pablo Lepera Alumnos: Patricio Abalos 92850 Juan Btesh 91950 Augusto Cincotta 92965 Francisco de Góngora 92503 José Fernández Madero 91951 Francisco Mántaras 93020 Matías Augusto Marín 92686 Francisco Muñoz Wright 92876

-

Upload

truongdieu -

Category

Documents

-

view

215 -

download

0

Transcript of -71.06 Estructura Económica Argentina-a IAA 03.pdf · La sincronización variable de la válvula y...

-71.06 Estructura Económica Argentina-

Industria Automotriz - Autopartista

Análisis internacional: NAFTA

2° Cuatrimestre de 2013

Profesor: Pablo Lepera

Alumnos:

Patricio Abalos 92850

Juan Btesh 91950

Augusto Cincotta 92965

Francisco de Góngora 92503

José Fernández Madero 91951

Francisco Mántaras 93020

Matías Augusto Marín 92686

Francisco Muñoz Wright 92876

Industria Automotriz – Autopartista Análisis internacional: NAFTA

Página 1

INDICE PÁGINA

1) Caracterización de la Rama según nomenclatura internacional

- Clasificación Industrial Internacional Uniforme de todas las actividades económicas (CIIU)

- Nomenclatura Común del Mercosur (NCM)

- ‘Standard International Trade Classification’ (SITC)

3

4 4

2) Abordaje a algunas características tecnológicas del Sector

- ¿Cómo puede definirse el término ‘tecnología’?

- Cuáles son los diferentes tipos de tecnologías industriales y cómo se definen.

- TECs de PRODUCTO

- TECs de PROCESO

- TECs de GESTION

5 5

6 8 9

3) Abordaje a las características de la industria automotriz y autopartista en Argentina

- Introducción

- Producción de automóviles y utilitarios

- Comercio exterior de automóviles y utilitarios

- Producción de autopartes

- Comercio exterior de autopartes

- Integración en el Mercosur

10 11 15 16 16 19

4) Análisis de algunas características de la industria automotriz y autopartista a nivel mundial(Bloque Económico de interés: NAFTA)

- Aspectos generales

- NAFTA

24 25

55) Elaboración del informe final 29

Anexo 31

Industria Automotriz – Autopartista Análisis internacional: NAFTA

Página 2

1. Caracterización de la Rama según nomenclatura internacional

1.1) Clasificación Industrial Internacional Uniforme de todas las actividades

económicas (CIIU).

Comenzamos de lo más general a lo más particular. El rubro automotriz está

clasificado como dentro de la sección C (Industria manufacturera). Esta sección abarca la

transformación física o química de materiales, sustancias o componentes en productos

nuevos, aunque ese no puede ser el criterio único y universal para la definición de las

manufacturas. La alteración, renovación o reconstrucción de productos se consideran por

lo general actividades manufactureras.

Las unidades dedicadas a actividades manufactureras se suelen describir como

plantas, factorías o fábricas y se caracterizan por la utilización de maquinaria y equipo de

manipulación de materiales. Sin embargo, las unidades manufactureras pueden elaborar

los materiales o contratar a otras unidades para que elaboren esos materiales en su lugar.

Ambos tipos de unidades se incluyen en las industrias manufactureras.

Dentro de esta sección, la división 29 “Fabricación de vehículos automotores,

remolques y semirremolques”. Esta división comprende la fabricación de vehículos

automotores para el transporte de pasajeros o de carga. Se incluye la fabricación de

diversas partes, piezas y accesorios, así como la fabricación de remolques y

semirremolques. El mantenimiento y la reparación de vehículos fabricados en esta

división se clasifican en la clase 4520.

A su vez, dentro de la división 29, la clase 2910 “Fabricación de vehículos

automotores” y la clase 2930 “Fabricación de partes, piezas y accesorios para vehículos

automotores”.

La clase 2910 comprende la fabricación de automóviles de pasajeros, vehículos

comerciales (camiones, camionetas, tractores para semirremolques de circulación por

carreta, etc.), autobuses y trolebuses, motores para vehículos automotores, chasis

equipados con motores, otros vehículos automotores (trineos motorizados, carritos de

golf, camiones de bomberos, vehículos todo terreno, go-carts, etc.) y se incluyen también

reconstrucción en fábrica de motores para vehículos automotores.

Mientras que la clase 2930 comprende la fabricación de frenos, cajas de

engranajes, ejes aros de rueda, amortiguadores, radiadores, silenciadores, tubos de

escape, catalizadores, embragues, volantes, columnas y cajas de dirección, cinturones de

seguridad, dispositivos inflables de seguridad (airbags), puertas, paragolpes, asientos

para automóviles y fabricación de equipo eléctrico para vehículos automotores, como

generadores, alternadores, bujías, cableados perforados para el sistema de encendido,

sistemas eléctrico de apertura y cierre de ventanillas y puertas, montaje de tableros de

instrumentos, etc.

Industria Automotriz – Autopartista Análisis internacional: NAFTA

Página 3

1.2) Nomenclatura Común del Mercosur (NCM)

La Nomenclatura Común del Mercosur (NCM) se emplea para ordenar la actividad

de comercio exterior en el Bloque Económico correspondiente. Cuenta con una

desagregación de 8 dígitos.

Esta nomenclatura se divide en secciones, capítulos y partidas (y sub-partidas).

Los “vehículos automóviles, tractores, ciclos y demás vehículos terrestres, sus partes y

accesorios” están clasificados en el capítulo 87 dentro de la sección XVII – Material de

transporte. Las partidas que nos interesan son: 87.02 “vehículos automóviles para el

transporte de diez o más personas, incluso el conductor”; 87.08 “partes y accesorios de

vehículos automóviles de las partidas 81.01 a 87.05”.

1.3) ‘Standard International Trade Classification’ (SITC)

Se trata de la ‘Clasificación Uniforme para el Comercio Internacional’ (‘Standard

International Trade Classification, SITC’) elaborada por Naciones Unidas.

Dentro de esta clasificación, los grupos que consideran el comercio de la industria

autopartista-automotriz son:

781 “Automóviles de turismo y demás vehículos automóviles concebidos

principalmente para el transporte de personas (excepto vehículos de motor para el

transporte de diez o más personas, incluido el conductor), incluyendo los automóviles

‘familiares’ y los coches de carreras”. Dentro de estas se dividen en 781.1 “vehículos

especialmente diseñados para transporte sobre nieve, carritos de golf y similares”, y 781.2

“vehículos motorizados para el transporte de personas”.

784 “Partes y accesorios de los vehículos automotores de los grupos 722, 781, 782

y 783”.

2. Abordaje a algunas características tecnológicas del Sector

2.1) ¿Cómo puede definirse el término ‘tecnología’?

Se llama tecnología al conocimiento (conjunto general de técnicas y destrezas,

también a las herramientas vinculadas a ellas) aplicado o aplicable en forma directa a la

concreción de un fin, tal como la satisfacción de una necesidad o de un deseo.

2.2) Cuáles son los diferentes tipos de tecnologías industriales y cómo se

definen.

Tecnología de producto: involucra a las diferentes técnicas, destrezas y

herramientas para el desarrollo de productos y sus especificaciones.

Industria Automotriz – Autopartista Análisis internacional: NAFTA

Página 4

Tecnología de proceso: involucra a las diferentes técnicas, destrezas y

herramientas para el desarrollo de procesos industriales de fabricación, y sus

especificaciones, incluyendo la logística y los controles de calidad correspondientes.

Tecnología de gestión: involucra a las diferentes técnicas, destrezas y

herramientas empleadas en la gestión de una organización industrial en cada una de sus

áreas funcionales (desarrollo e ingeniería de producto y de proceso, logística, etc.).

Tecnología de uso: involucra a las técnicas, herramientas y destrezas requeridas

para hacer uso efectivo de los bienes y/o servicios ofrecidos por una empresa industrial.

TECs de PRODUCTO

1) Cuáles son las principales diferencias entre los motores de combustión

interna modernos y los existentes en el pasado.

Hoy en día son más eficientes (antes solo alrededor del 15% de la energía

química era transformado en energía mecánica), aparecen la inyección directa, los

turbocompresores, la sincronización variable de válvulas y desactivación de los cilindros,

entre otras cosas que hacen al motor moderno más eficiente.

También son más potentes, hoy en día, los autos (tienen características de

seguridad y accesorios) son más pesados y los motores tienen que mover los autos más

pesados a mayores velocidades.

Otra característica de los motores es que a pesar de que son más potentes, son

más pequeños, los fabricantes de automóviles han aprendido que no tienen que hacer el

motor más grande para obtener un consumo de energía más eficiente.

Los motores de hoy en día tampoco trabajan tan duramente, ya que trabajan de

una forma más inteligente, la desactivación de cilindros es un sistema que permite a

algunos cilindros en un motor se apagan cuando no se necesitan, y además ayuda a los

motores a funcionar de manera más eficiente, ya que significa que el motor sólo utiliza el

combustible que necesita. La sincronización variable de la válvula y el ascensor hacen

que las aberturas de la válvula estén optimizadas para el tipo de trabajo que el motor está

haciendo. Eso ayuda a que el motor utiliza menos combustible, y trabajar más

inteligentemente.

Por último, algo que poseen los motores modernos y no los antiguos, son los

socios. Los motores de hoy están asociados con otros componentes de alta tecnología

que les ayudan a hacer mejor su trabajo.

Industria Automotriz – Autopartista Análisis internacional: NAFTA

Página 5

2) Cuáles son las características principales de los vehículos llamado

‘híbridos’ y cuál es la diferencia entre los ‘paralelos’ y los ‘en serie’.

Un coche eléctrico, tiene un conjunto de baterías que suministra electricidad a un

motor eléctrico. El motor gira una transmisión, y la transmisión hace girar las ruedas.

El híbrido es un compromiso. Se trata de aumentar significativamente el kilometraje

y reducir la contaminación de un coche de gasolina.

Un coche eléctrico, casi no produce contaminación, pero sólo puede usarse entre

80 y 161 km entre las cargas.

En paralelo:

El tanque de combustible y el motor de gasolina se conectan a la transmisión. Las

baterías y el motor eléctrico también se conectan a la transmisión de forma independiente.

Como resultado, tanto el motor eléctrico y el motor de gas pueden proporcionar potencia

de propulsión.

En serie:

El motor de gasolina se convierte en un generador, y el generador o bien puede

cargar las baterías o encender un motor eléctrico que acciona la transmisión. Por lo tanto,

el motor de gasolina no acciona directamente el vehículo.

Industria Automotriz – Autopartista Análisis internacional: NAFTA

Página 6

TECs de PROCESO

1) Cuáles son las características de las líneas modernas de fabricación de

automóviles, cuáles son algunas innovaciones introducidas

recientemente en dicha área en el mundo.

En las líneas de producción modernas, muchas de las piezas que intervienen en el

montaje de un coche no se hacen en el lugar. En cambio, las empresas de automóviles

suelen comprar piezas móviles de otras compañías. En algunos casos, la propia empresa

de automóviles tendrá fábricas donde se fabrican las piezas. Así, por ejemplo, antes de un

Chevrolet Malibu se monta en una planta, con el motor y la transmisión deben ser

liberados desde las plantas donde se ensamblan.

Una clave para la línea de producción de automóviles es la estandarización del

producto. Cada etapa es interdependiente de las demás para hacer un coche completo,

cambiar una etapa significa cambiar a los demás, y eso significa frenar un sistema muy

eficiente.

Aun así, para mantenerse en el negocio hoy en día, las empresas de automóviles

deben ofrecer un montón de modelos diferentes - algo que es difícil de hacer cuando

estás depende de una línea de producción. Por lo tanto, las empresas de automóviles

hacen algo llamado plataforma de intercambio. Con la plataforma de intercambio, una

empresa de automóviles diseñará sus automóviles para compartir piezas. Se ahorra

dinero a la empresa, hace que la producción sea más fácil y aún ofrece a los

consumidores lo que quieren.

Mientras que los principios básicos de las líneas de producción de automóviles son

iguales, algunas innovaciones cambiaron un poco las cosas. La mecanización de las

herramientas y piezas revolucionaron ya una vez la producción, y hoy está pasando de

vuelta.

Desde que el trabajo en la línea de producción consiste básicamente en

movimientos repetitivos, no solo es más fácil, sino que hasta también a veces resulta más

seguro que el robot cumpla el rol que antes el humano acostumbraba cumplir.

Las nuevas líneas de producción de automóviles han sido elogiadas por su arquitectura

limpia, luminosa y abierta. La línea de montaje de BMW en Leipzig, Alemania, es un gran

ejemplo de eso. La línea de montaje se abre camino en la fábrica, que es en sí misma un

laberinto lleno de luz de vidrio. Todo el mundo que trabaja allí se puede mirar en la línea

de producción y ver a los coches.

Las líneas de producción de automóviles no sólo están limpiando su arquitectura,

algunos están trabajando también para limpiar el medio ambiente. En la planta de Subaru

en Lafayette, Indiana, el 99,8 por ciento de los residuos de la planta se reciclan. En la

fábrica, que construye el Subaru Tribeca, Legacy y Outback, así como el Toyota Camry, el

Industria Automotriz – Autopartista Análisis internacional: NAFTA

Página 7

objetivo es contribuir con cero residuos hacia los vertederos. Otros fabricantes de

automóviles, como Honda y Toyota, también utilizan la práctica, lo que reduce sus costos

también. Las empresas tratan de persuadir a los proveedores de recuperar y reutilizar los

envases, que hace que se reduzcan los costos del proveedor hacia abajo, porque tienen

que comprar menos material de empaque. Incluso las piezas imperfectas que podrían ser

desechadas, se reciclan. Por ejemplo, en la planta de Subaru, paragolpes de plástico

defectuosos se trituran en gránulos de plástico, para hacer nuevos paragolpes.

TECs de GESTION

1) ¿Qué son las TICs Industriales? ¿Qué son los ‘Sistemas

Electrónicos de Gestión y Operación Técnico Industriales (SEGOTI)’?

Las TICs Industriales son las ‘Tecnologías de la Información y la Comunicación’

aplicadas en el ámbito de la producción industrial. La importancia de estas tecnologías en

dicho ámbito (así como en otros de la economía y de la vida cotidiana en general) es

creciente desde hace décadas y su aplicación efectiva se constituye como un aspecto en

muchos casos ineludible para competir con suceso en los mercados.

En este sentido, y dentro del ámbito de las TICs Industriales, el término SEGOTI

(‘Sistemas Electrónicos de Gestión y Operación Técnico Industriales’) hace referencia a la

completa integración, mediante redes informáticas, de elementos tales como

procesadores, equipamientos de control, sensores, elementos de accionamiento,

controladores, robots, instrumental de medición de parámetros físicos, químicos, etc., y

terminales informáticas (computadoras), para llevar adelante, en forma integrada, la

gestión de la operación técnica de una instalación industrial, y su gestión administrativa,

económica y financiera.

Esos sistemas y sus elementos constitutivos operan sobre los activos fijos y sobre el

flujo de producción, procesando asimismo aspectos comerciales, económicos y

financieros de la empresa (así como, en caso de haberse diseñado para cumplir tal

función, de otras empresas que integran la cadena de valor), permitiendo tomar, en

tiempo real, decisiones necesarias para optimizar el volumen de producción de un amplio

abanico de productos, ajustar aspectos de calidad, analizar efectos sobre las utilidades,

en el retorno del capital invertido y en el uso de recursos de todo tipo.

Por supuesto, las TICs Industriales en general y los SEGOTI en particular tienen una

aplicación creciente en la industria de alta competitividad en el mundo, incluida la

asociada al Sector analizado en esta guía.

Industria Automotriz – Autopartista Análisis internacional: NAFTA

Página 8

3. Abordaje a las características de la industria automotriz y autopartista en Argentina Introducción

Antes de analizar los gráficos cabe destacar un par de sucesos que tuvieron lugar en

este período. Durante la década del 90’, el tipo de cambio (1 u$s = 1 ar$) hizo difícil la exportación dado que para el resto de los países, la Argentina tenía un dólar caro. Luego de la crisis del 2001, el dólar sube, haciéndolo más “barato” a los ojos del resto de los países lo que generó un aumento de la exportación.

En la crisis del 2001 la producción nacional disminuyó un 32,3%, la exportación un

20,7% y las ventas a concesionarios otro 53,4% comparando los doce primeros meses de 2002 con igual período de 2001.

El sector automotor fue debilitado, en primer lugar, por el alza sustancial de los precios del combustible para automóviles, relacionada a la subida del precio del petróleo desde 2004 que ocasionó que los compradores evitaran adquirir vehículos utilitarios y pickups, principal sector de los Tres Grandes (General Motors, Ford y Chrysler), lo que provocó una disminución en la exportación de utilitarios entre 2005-2009 mientras que la de los automóviles aumentó.

La crisis de la industria automotriz de 2008-2010 se enmarca en la crisis

financiera global en la industria automotriz que comenzó durante la segunda mitad de 2008. La crisis golpeó principalmente a la industria automotriz estadounidense y, por extensión, a Canadá, debido al Acuerdo comercial de productos automotores, aunque también otros fabricantes de automóviles, particularmente en Europa y Japón y Argentina no será la excepción.

En la industria nacional, se produce una baja interanual de 2.8% en el primer bimestre de 2009. Los principales sectores afectados son la industria automotriz, siderúrgica y textil. La producción automotriz cayó en Marzo por quinto mes consecutivo 23.6% en términos interanuales. Fuertes repercusiones sobre el sector metalúrgico. Los gráficos a continuación reflejan estas crisis y situaciones mencionadas anteriormente.

Industria Automotriz – Autopartista Análisis internacional: NAFTA

Página 9

3.1 y 3.2)

Evolución de la producción de automóviles y utilitarios en Argentina (en unidades) desde el año 1990 hasta el año 2012.

3.3)

Evolución del porcentaje que representó la producción de utilitarios (en unidades) sobre el agregado de la producción (en unidades) de automóviles y utilitarios en Argentina para el período 1990-2012

0

100000

200000

300000

400000

500000

600000

19

90

19

91

19

92

19

93

19

94

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

Automoviles

Utilitarios

0,000

5,000

10,000

15,000

20,000

25,000

30,000

35,000

40,000

45,000

19

90

19

91

19

92

19

93

19

94

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

% UTILITARIOS

Industria Automotriz – Autopartista Análisis internacional: NAFTA

Página 10

3.4)

Evolución en la producción total de automóviles por parte de cada una de dichas empresas (en unidades)

para el período 1997-2012.

0

20000

40000

60000

80000

100000

120000

140000

160000

PSAPeugeot-CitroënGeneralMotors

Renault

Volkswagen

Fiat Auto

HondaMotor

Ford

Industria Automotriz – Autopartista Análisis internacional: NAFTA

Página 11

3.5)

Evolución en la producción total de utilitarios por parte de cada una de dichas empresas (en unidades) para

el período 1997-2012.

3.5.1 ¿Qué porcentaje representó la producción de utilitarios (en unidades)

en el agregado de producción (en unidades) de automóviles y utilitarios en

cada una de las empresas listadas en 2012?

Representan el 33,1%.

3.5.2 ¿Qué porcentaje representaron las ‘pick ups’ (unidades) en el agregado

de producción (en unidades) de automóviles y utilitarios en Argentina en

2012? ¿Qué empresas produjeron ‘pick ups’ en Argentina en 2012?

Representan el 25,3%. Las empresas que las producen son: Toyota, Volkswagen y Ford.

0

10000

20000

30000

40000

50000

60000

70000

80000

90000

100000

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Toyota

Volkswagen

Ford

Renault

PSAPeugeot-Citroën

Industria Automotriz – Autopartista Análisis internacional: NAFTA

Página 12

3.6)

PUESTO Modelos de Automóviles/Utilitarios Unidades Fabricadas en el

2012

1 Hilux cabina doble Nafta/Diesel - pick up 76714

2 VW Amarok Pick Up 70302

3 Chevrolet Agile 5P 1.4 N 65212

4 Ford Focus II Nafta / Diesel 48492

5 Ford Ranger Nafta / Diesel - pick up 40580

6 Fiat Siena 38641

7 Peugeot 207 - Nafta / Diesel 3 y 5P 38122

8 VW Suran Nafta 37602

9 Fiat Palio 35222

10 Renault Fluence CON/DYN/PRIV - Nafta 25961

11 Renault Clio II AUT/EXP/PRIV - Nafta 25734

12 Chevrolet Corsa 23024

13 Chevrolet Classic Spirit 21523

14 Renault Kangoo - furgón 21377

15 Chevrolet Classic Ls Flex 18742

16 Peugeot 308 17847

Listado de los 16 modelos de automóviles o utilitarios con mayor cantidad de unidades fabricadas en Argentina en 2012.

3.6.1 ¿Qué puestos ocuparon las ‘pick ups’ en dicho listado? (especifique

puesto ocupado y modelo para cada caso)

PUESTO MODELO UNIDADES

PRODUCIDAS

1 Hilux cabina doble Nafta/Diesel - pick up 76714

2 VW Amarok Pick Up 70302

5 Ford Ranger Nafta / Diesel - pick up 40580

3.6.2 ¿Cuáles fueron los 6 modelos de automóvil de mayor cantidad de

unidades fabricadas en 2012 en Argentina?

PUESTO MODELO UNIDADES

PRODUCIDAS

1 Chevrolet Agile 5P 1.4 N 65212

2 Ford Focus II Nafta / Diesel 48492

3 Fiat Siena 38641

4 Peugeot 207 - Nafta / Diesel 3 y 5P 38122

5 VW Suran Nafta 37602

6 Fiat Palio 35222

Industria Automotriz – Autopartista Análisis internacional: NAFTA

Página 13

3.7 y 3.8)

Evolución de la exportación de automóviles y utilitarios en Argentina (en unidades) desde el año 1990 hasta el año 2012.

1

3.9)

Evolución del porcentaje que representó la exportación de utilitarios (en unidades) sobre el agregado de la exportación (en unidades) de automóviles y utilitarios en Argentina para el período 1990-2012.

1

0

50000

100000

150000

200000

250000

300000

350000

1990 1992 1994 1996 1998 2000 2002 2004 2006 2008 2010 2012

EXP. AUTOMOVILES

EXP. UTILITARIOS

0,0

5,0

10,0

15,0

20,0

25,0

30,0

35,0

40,0

45,0

50,0

1990 1992 1994 1996 1998 2000 2002 2004 2006 2008 2010 2012

% EXPORTACION UTILITARIOS

Industria Automotriz – Autopartista Análisis internacional: NAFTA

Página 14

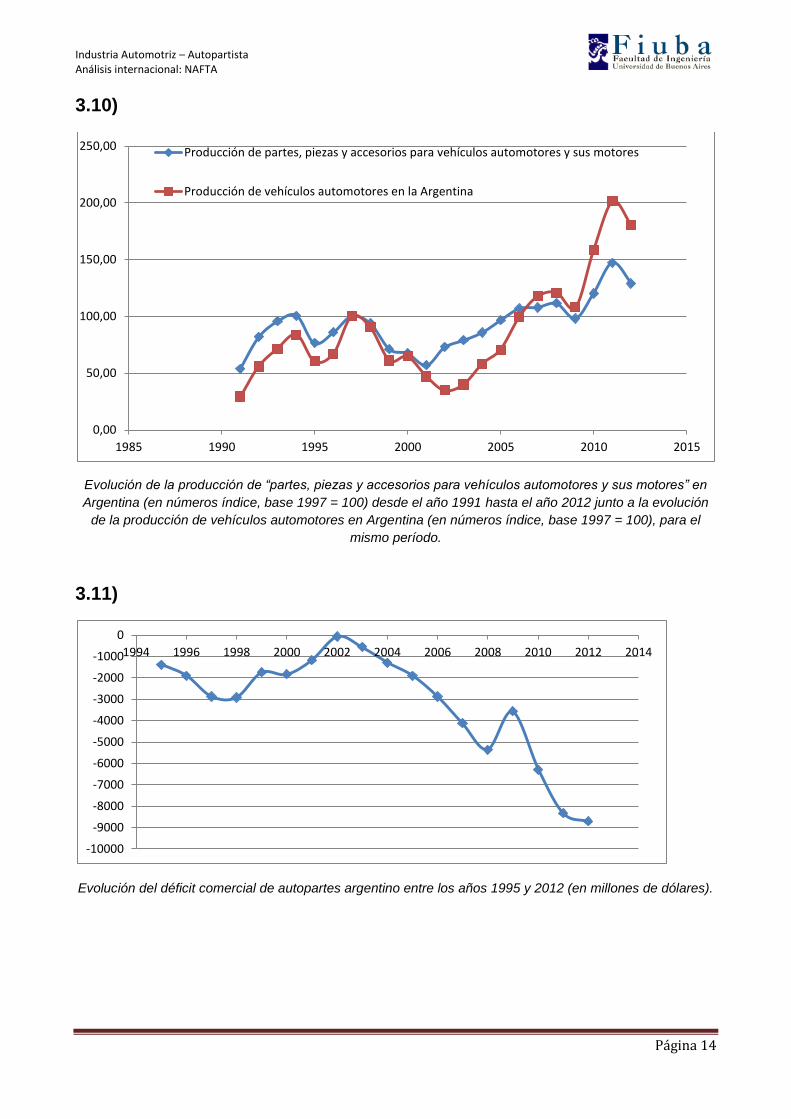

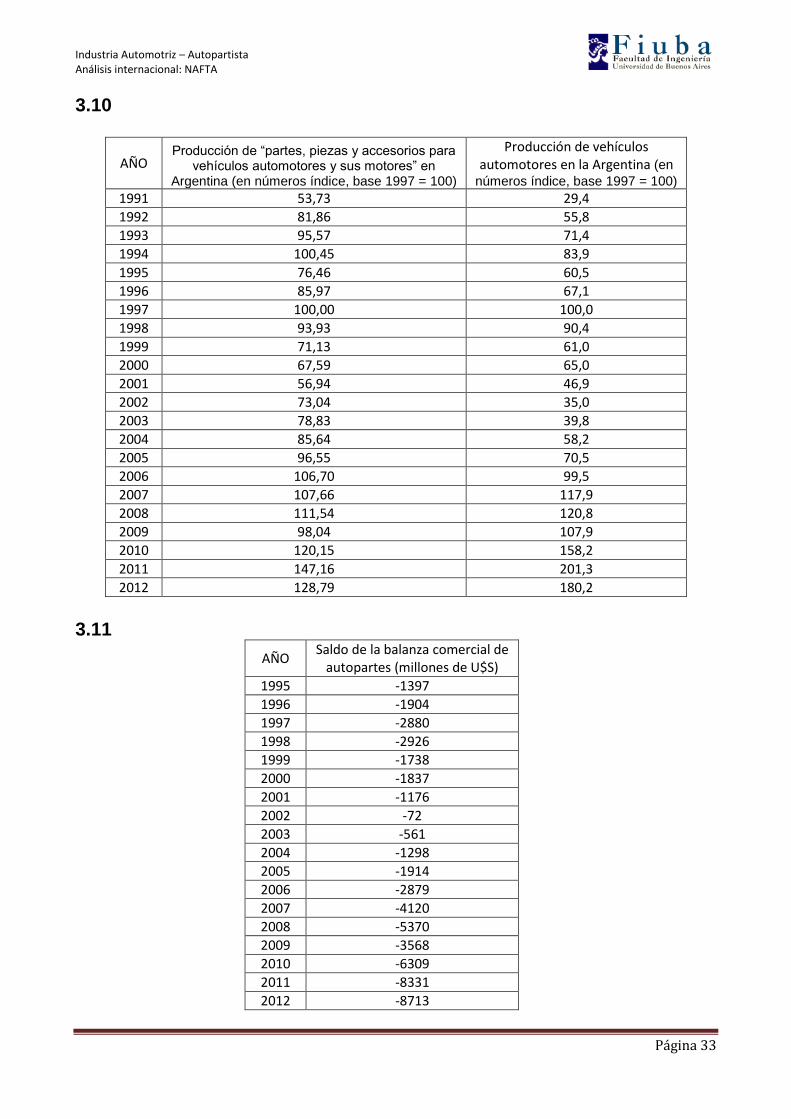

3.10)

Evolución de la producción de “partes, piezas y accesorios para vehículos automotores y sus motores” en

Argentina (en números índice, base 1997 = 100) desde el año 1991 hasta el año 2012 junto a la evolución

de la producción de vehículos automotores en Argentina (en números índice, base 1997 = 100), para el

mismo período.

3.11)

Evolución del déficit comercial de autopartes argentino entre los años 1995 y 2012 (en millones de dólares).

0,00

50,00

100,00

150,00

200,00

250,00

1985 1990 1995 2000 2005 2010 2015

Producción de partes, piezas y accesorios para vehículos automotores y sus motores

Producción de vehículos automotores en la Argentina

-10000

-9000

-8000

-7000

-6000

-5000

-4000

-3000

-2000

-1000

0

1994 1996 1998 2000 2002 2004 2006 2008 2010 2012 2014

Industria Automotriz – Autopartista Análisis internacional: NAFTA

Página 15

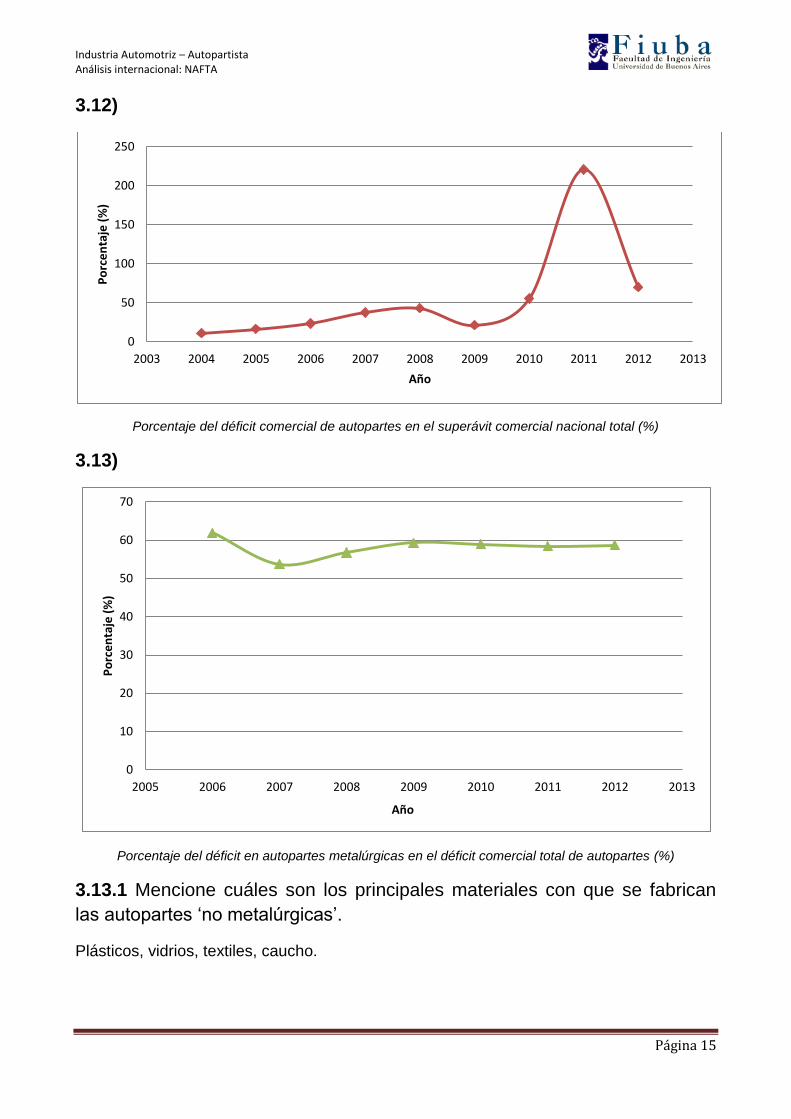

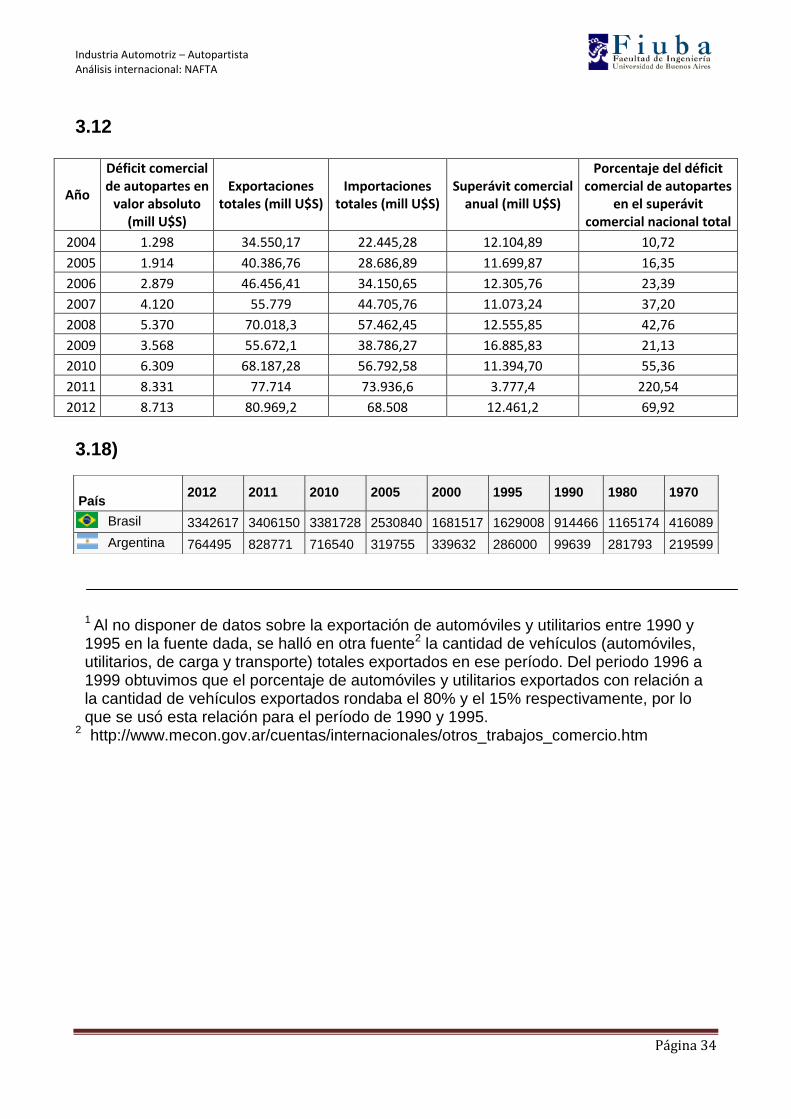

3.12)

Porcentaje del déficit comercial de autopartes en el superávit comercial nacional total (%)

3.13)

Porcentaje del déficit en autopartes metalúrgicas en el déficit comercial total de autopartes (%)

3.13.1 Mencione cuáles son los principales materiales con que se fabrican

las autopartes ‘no metalúrgicas’.

Plásticos, vidrios, textiles, caucho.

0

50

100

150

200

250

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Po

rce

nta

je (

%)

Año

0

10

20

30

40

50

60

70

2005 2006 2007 2008 2009 2010 2011 2012 2013

Po

rce

nta

je (

%)

Año

Industria Automotriz – Autopartista Análisis internacional: NAFTA

Página 16

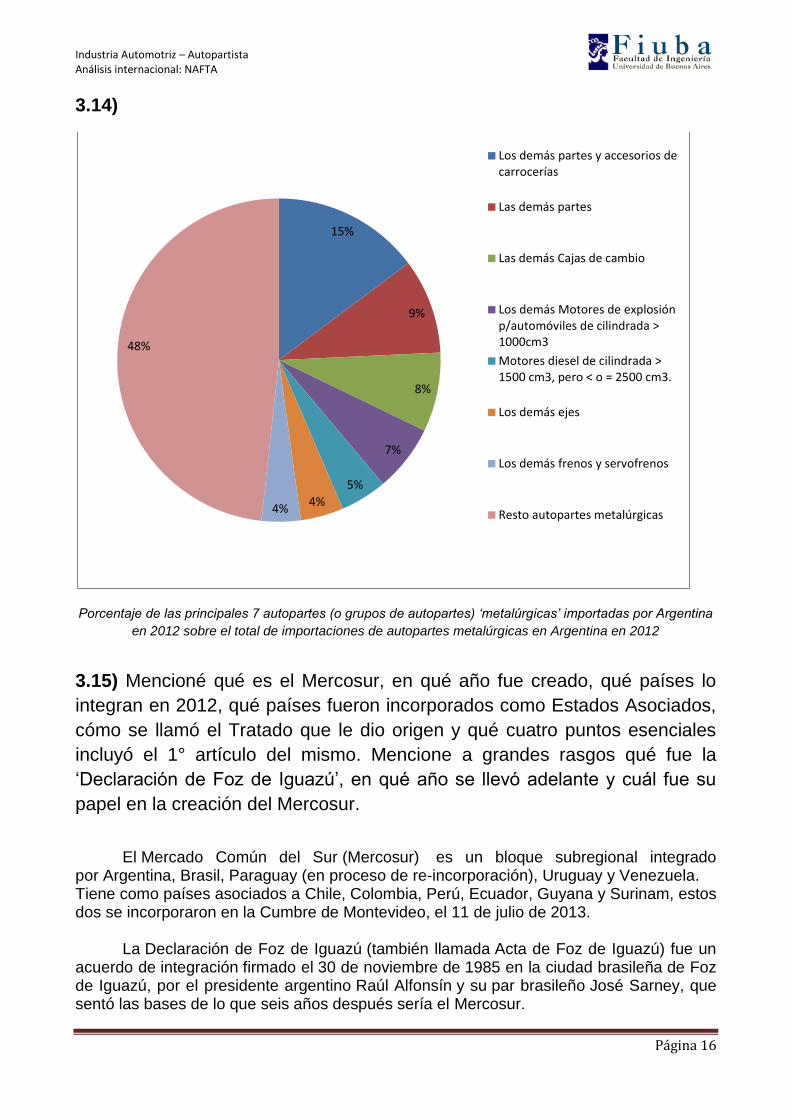

3.14)

Porcentaje de las principales 7 autopartes (o grupos de autopartes) ‘metalúrgicas’ importadas por Argentina

en 2012 sobre el total de importaciones de autopartes metalúrgicas en Argentina en 2012

3.15) Mencioné qué es el Mercosur, en qué año fue creado, qué países lo

integran en 2012, qué países fueron incorporados como Estados Asociados,

cómo se llamó el Tratado que le dio origen y qué cuatro puntos esenciales

incluyó el 1° artículo del mismo. Mencione a grandes rasgos qué fue la

‘Declaración de Foz de Iguazú’, en qué año se llevó adelante y cuál fue su

papel en la creación del Mercosur.

El Mercado Común del Sur (Mercosur) es un bloque subregional integrado por Argentina, Brasil, Paraguay (en proceso de re-incorporación), Uruguay y Venezuela. Tiene como países asociados a Chile, Colombia, Perú, Ecuador, Guyana y Surinam, estos dos se incorporaron en la Cumbre de Montevideo, el 11 de julio de 2013.

La Declaración de Foz de Iguazú (también llamada Acta de Foz de Iguazú) fue un acuerdo de integración firmado el 30 de noviembre de 1985 en la ciudad brasileña de Foz de Iguazú, por el presidente argentino Raúl Alfonsín y su par brasileño José Sarney, que sentó las bases de lo que seis años después sería el Mercosur.

15%

9%

8%

7%

5%

4% 4%

48%

Los demás partes y accesorios decarrocerías

Las demás partes

Las demás Cajas de cambio

Los demás Motores de explosiónp/automóviles de cilindrada >1000cm3

Motores diesel de cilindrada >1500 cm3, pero < o = 2500 cm3.

Los demás ejes

Los demás frenos y servofrenos

Resto autopartes metalúrgicas

Industria Automotriz – Autopartista Análisis internacional: NAFTA

Página 17

La Declaración de Iguazú implicó como aspecto clave la creación de una “Comisión

Mixta de Alto Nivel para la Integración entre Argentina y Brasil.” Ambos países acababan de salir de periodos dictatoriales y enfrentaban la necesidad de reorientar sus economías.

Una de las alternativas que se vislumbraban era promover el desenvolvimiento

económico de ambos países, para, juntos, integrarse al mundo. Si bien la idea de integración sudamericana para algunos era vista como algo abstracto (debido a varias experiencias de iniciativas pasadas que no habían prosperado), esta vez fue diferente. En este sentido, la experiencia de este tratado se extrapoló a los demás países del Cono Sur.

El 26 de marzo de 1991, Argentina, Brasil, Paraguay y Uruguay firmaron el Tratado de Asunción, que adoptó el nombre Mercosur, le dio una estructura institucional básica y estableció un área de libre comercio.

Conforme el artículo 1º del Tratado de Asunción, tratado constitutivo del bloque, el MERCOSUR implica:

1. La libre circulación de bienes, servicios y factores productivos entre los países, a través, entre otros, de la eliminación de los derechos aduaneros y restricciones no arancelarias a la circulación de mercaderías y de cualquier otra medida equivalente;

2. El establecimiento de un arancel externo común y la adopción de una política comercial común con relación a terceros Estados o agrupaciones de Estados y la coordinación de posiciones en foros económico comerciales regionales e internacionales;

3. La coordinación de políticas macroeconómicas y sectoriales entre los Estados Partes: de comercio exterior, agrícola, industrial, fiscal, monetaria, cambiaria y de capitales, de servicios, aduanera, de transportes y comunicaciones y otras que se acuerden, a fin de asegurar condiciones adecuadas de competencia entre los Estados Partes;

4. El compromiso de los Estados Partes de armonizar sus legislaciones en las áreas pertinentes, para lograr el fortalecimiento del proceso de integración.”

3.16) ¿Cuenta alguno de los países del Mercosur con una empresa terminal

automotriz productora de vehículos o de utilitarios de capital nacional?

Ningún país del MERCOSUR cuenta con una terminal automotriz de capital nacional.

Las plantas de fabricación de autopartes, o de ensamblado de vehículos y utilitarios pertenecen a capitales extranjeros, a las grandes multinacionales automotrices.

En la historia quedaron los autos producidos y diseñados íntegros en el país. Industrias Aeronáuticas y Mecánicas del Estado (IAME). En 1952 sacó a la calle el Auto Justicialista es sus tres modelos: Sedan, Chatita y Rural. Más adelante desarrollaron la moto Puma, el tractor Panda y el Rastrojero, el utilitario ícono del peronismo.

Industria Automotriz – Autopartista Análisis internacional: NAFTA

Página 18

3.17) Mencioné cuáles son los aspectos fundamentales que regulan la relación comercial con Brasil (principal socio comercial de Argentina) en materia de industria automotriz-autopartista, incluyendo el mecanismo llamado ‘Flex’. ¿Hasta qué mes del año 2013 estuvo previsto que dicho mecanismo estuviera en vigencia?

La relación comercial con Brasil respecto al comercio en el sector automotriz es de mayor importancia. El comercio bilateral Argentina – Brasil se encuentra regulado por una serie de Acuerdos comerciales. Estos regulan que nivel de relación entre importación y exportación tendrán el beneficio de no pagar aranceles.

El mecanismo “Flex” estipula esto, fijando el cociente de importación posible sobre exportación, igual a 1,95. Es decir que se podrá importar desde Brasil hasta 1,95 veces lo que se exporta a dicho país sin que se paguen aranceles. En cambio, para Brasil, este coeficiente es de 2,5. Es decir que podrá importar desde Argentina hasta 2,5 veces lo que se exporte a dicho país.

Esta diferencia entre los coeficientes es lo que le da la característica de ASIMETRÍA al mecanismo, beneficiando a las exportaciones de la Argentina hacia Brasil.

El acuerdo regula que el arancel frente a terceros es del 35% para los vehículos y de entre 2% y 16% para autopartes según la complejidad de los conjuntos y subconjuntos.

Este mecanismo en realidad estuvo vigente hasta el mes de Junio de 2013, y a partir de entonces se liberó el comercio bilateral para el universo automotriz, quitando las limitaciones.

3.18)

Producción de vehículos automotores (en unidades totales) por parte de las principales economías del

Mercosur (Brasil y Argentina)

0

500000

1000000

1500000

2000000

2500000

3000000

3500000

4000000

2012 2011 2010 2005 2000 1995 1990 1980 1970

Brazil

Argentina

Industria Automotriz – Autopartista Análisis internacional: NAFTA

Página 19

3.19) ¿Qué porcentaje del comercio bilateral entre Argentina y Brasil

(principales economías del Mercosur) estuvo explicado por el sector

automotriz en 2011? ¿Qué porcentaje representaba dicho sector en 2003?

El flujo comercial entre la Argentina y Brasil fue récord en 2011, alcanzando un total

de U$D 39.143 millones, 21% mayor que el año anterior. Los valores de 2011 son cuatro

veces mayores a los de 2003, tras un crecimiento anual promedio de 19,6%.

En este año, las exportaciones a Brasil sumaron U$D 17.345 millones, mientras

que las importaciones U$D 21.798 millones. Dejando un resultado comercial de déficit por

un total de U$D 4.453 millones.

En cuanto al mercado automotriz, Brasil es el país con mayor participación en las

importaciones que realiza la Argentina. El 66% de las importaciones de automóviles

proviene de Brasil, sumando un total de U$S 3.691 millones. (Total de importaciones de

automóviles de la Argentina suma un total de U$D 5.592 millones).

El sector automotriz en 2011 tuvo una participación del comercio bilateral entre

estos dos países del 51%. Es decir, más de la mitad del comercio entre estos dos países

está relacionado al sector automotriz. Esto marca un crecimiento notable ya que en 2003

la participación del sector era del 24%.

Industria Automotriz – Autopartista Análisis internacional: NAFTA

Página 20

3.20) ¿Cuál fue el saldo comercial en autopartes entre Argentina y Brasil en

2011? ¿Qué porcentaje representó este monto respecto del déficit comercial

total en materia de autopartes (dato relevado en 3.11) para Argentina en el

mismo año? Compare el déficit comercial con Brasil en materia de

autopartes, con el saldo comercial nacional total (dato relevado en 3.12) en

2011.

En 2011 el saldo comercial respecto al sector automotriz fue de U$D 3.268 millones

a favor de Brasil, aún cuando las exportaciones llegaron al récord histórico.

Cabe destacar que al segmentar este dato, el saldo comercial de vehículos fue a

favor a la Argentina (U4D 792 millones), pero el saldo de autopartes inclinó la balanza

para el lado de Brasil, dejando U$D 4.060 millones.

Este déficit es prácticamente el 100% del déficit comercial con Brasil, (U$D 4.453

millones). Para ser más exactos es el 92% del déficit.

Industria Automotriz – Autopartista Análisis internacional: NAFTA

Página 21

3.21) ¿Qué porcentaje de las exportaciones de automóviles fabricados en

Argentina tuvo como destino a Brasil en 2011? ¿Qué porcentaje de las

exportaciones de utilitarios y pick-ups fabricados en Argentina tuvo como

destino a Brasil en 2011? ¿Qué porcentaje de las exportaciones totales del

sector automotriz-autopartista argentino tuvieron como destino a Brasil en

2011?

Las ventas del sector automotriz hacia Brasil abarcan un 69% del total

exportado por nuestro país en el sector.

Los principales productos del sector automotriz exportados a Brasil fueron

automóviles y; utilitarios y pick ups, abarcando en conjunto una participación del

75% sobre el total exportado al país en el sector.

La exportación de automóviles representa un 53,5% del total del sector

automotriz, mientras que los utilitarios y pick-ups representan un 21,5%.

Industria Automotriz – Autopartista Análisis internacional: NAFTA

Página 22

3.22) ¿Qué porcentaje de las importaciones de automóviles en Argentina

tuvo como origen a Brasil en 2011? ¿Qué porcentaje de las importaciones de

utilitarios y pick-ups en Argentina tuvo como origen a Brasil en 2011? ¿Qué

porcentaje de las importaciones totales del sector automotriz-autopartista

argentino tuvieron como origen a Brasil en 2011?

En 2011, Brasil representa el 52% de las importaciones del sector

automotriz-autopartista.

Las importaciones del sector están compuestas principalmente por

automóviles, motores y sus componentes; y sistema de transmisión.

La importación de automóviles representa un 31,7% del total del sector

automotriz, mientras que los utilitarios y pick-ups representan un 6,3%.

Industria Automotriz – Autopartista Análisis internacional: NAFTA

Página 23

4. Análisis de algunas características de la industria

automotriz y autopartista a nivel mundial (Bloque Económico

de interés: NAFTA)

4.1)

Producción local automóviles periodo 2006/2011

Origen de Capital Volkswagen: Alemania GM y Ford: Estados Unidos Toyota, Nissan y Honda: Japón Hyundai: Corea del Sur PSA: Francia

0

1.000.000

2.000.000

3.000.000

4.000.000

5.000.000

6.000.000

7.000.000

8.000.000

9.000.000

2006 2007 2008 2009 2010 2011

Volkswagen

GM

Ford

Toyota

Hyundai

Nissan

Honda

PSA

Industria Automotriz – Autopartista Análisis internacional: NAFTA

Página 24

4.2) Mencione cuáles fueron los principales 12 países exportadores de automóviles en 2011 y especifique el monto exportado (en MU$S) por cada uno de ellos.

País Monto Exportado (MU$S)

Alemania 154289.7

Japón 87337.9

Estados Unidos 48375.9

República de Corea

40909.9

Canadá 39772.3

Reino Unido 32077

España 30475.5

Bélgica 28473.2

México 26844.1

Francia 23163.1

República Checa 15484

Eslovaquia 11750.9

4.3) Mencione cuáles fueron los principales 12 países exportadores de autopartes en 2011 y especifique el monto exportado (en MU$S) por cada uno de ellos

País Monto Exportado (MU$S)

Alemania 54982.7

Japón 38591

Estados Unidos 38273.8

República de Corea

21647.5

China 20562.9

Francia 19891.4

México 16895.7

Italia 15795.6

España 11717.6

República Checa 10719.5

Canadá 9691.1

Polonia 9404.3

Industria Automotriz – Autopartista Análisis internacional: NAFTA

Página 25

4.4) Mencione a grandes rasgos qué es el NAFTA, qué países lo integran y en qué año fue creado.

El NAFTA (North American Free Trade Agreement) es un acuerdo para crear una zona de libre comercio entre Estados Unidos, México y Canadá. Fue firmado a fines del año 1993, y entró en vigencia en enero de 1994 cuando el poder legislativo de cada país suscripto al acuerdo lo ratificó según estaba establecido. El acuerdo contemplaba principalmente:

Eliminar obstáculos al comercio

Una mayor circulación de bienes y servicios.

Promover condiciones de competencia leal

Aumentar las oportunidades de inversión en los territorios.

Proteger los derechos de propiedad intelectual

Procedimientos eficaces para una administración con conjunta del tratado.

4.5) ¿Qué país del NAFTA es el único de dicho bloque que cuenta con empresas terminales automotrices de capital nacional productoras de automóviles o utilitarios? El único país del NAFTA que cuenta con empresas terminales automotrices de capital nacional es Estados Unidos.

4.6) Mencione qué lugar ocuparon, en 2011, en la lista de los principales exportadores mundiales de automóviles y en la de los principales exportadores de autopartes, los países que integran el NAFTA. Exportación de automóviles 3) Estados Unidos 5) Canadá 9) México Exportación de autopartes 3) Estados Unidos 7) México 11) Canadá

4.7) Mencione los montos de exportación e importaciones de autopartes de EEUU hacia/desde México en 2010. ¿Cuál es el monto total intercambiado? ¿Cuál es el saldo? Exportación de Estados Unidos México = 17.438 MU$S Importaciones de Estados Unidos a México = 14.469 MU$S Saldo = Exportaciones – Importaciones = 2.969 MU$S

Industria Automotriz – Autopartista Análisis internacional: NAFTA

Página 26

4.8) Mencione los montos de exportación e importación de autopartes de EEUU hacia/desde Canadá en 2010. ¿Cuál es el monto total intercambiado? ¿Cuál es el saldo? Exportación de Estados Unidos a Canadá: 25.754 MU$S Importaciones de Estados Unidos a Canadá: 28.113 MU$S Saldo = Exportaciones – Importaciones = - 2.359 MU$S

4.9) Compare los valores relevados en 4.7 y 4.8 con el monto total de intercambio en autopartes entre Argentina y Brasil en 2011 (aproximadamente de 7.784 MU$S) y el saldo correspondiente (aproximadamente de 4.060 MU$S negativo para Argentina) Exportación de Argentina a Brasil: 1.862 Importación de Argentina a Brasil: 5.922 Saldo Argentina = Exportaciones – Importaciones = - 4.060 MU$S Monto total de intercambio = Exportaciones + Importaciones = 7.784 MU$S Si bien los saldos no son muy diferentes entre sí, si lo es el monto total de intercambio en autopartes. Mientras que entre Argentina y Brasil es 7.784 MU$S, entre Estados Unidos y México es MU$S 31.907 y entre Estados Unidos y Canadá es MU$S 53.837

4.10) ¿Cuál fue el saldo comercial de EEUU en automóviles en 2011? ¿Cuál fue su saldo en autopartes en el mismo año? ¿Cuál fue el saldo comercial de Canadá en automóviles en 2011? ¿Cuál fue su saldo en autopartes en el mismo año? Comparar dichos valores con los correspondientes a Alemania, primer exportador mundial de automóviles y de autopartes. Estados Unidos Exportaciones de autos de Estados Unidos = 48.375,9 MU$S Importaciones de autos de Estados Unidos = 124.642,3 MU$S Saldo autos = Exportaciones de autos - Importaciones de autos = -76.266,4 MU$S Exportaciones de autopartes de Estados Unidos = 38.273,8 MU$S Importaciones de autopartes de Estados Unidos = 51.033,9 MU$S Saldo autopartes = Exportaciones de autopartes - Importaciones de autopartes = - 12.760,1 MU$S

Canadá

Exportaciones de autos de Canadá = 39.772,3 MU$S Importaciones de autos de Canadá = 23.562,2 MU$S Saldo autos = Exportaciones de autos - Importaciones de autos = 16.210., MU$S Exportaciones de autopartes de Canadá = 9.691,1 MU$S Importaciones de autopartes de Canadá = 19.548 MU$S

Industria Automotriz – Autopartista Análisis internacional: NAFTA

Página 27

Saldo autopartes = Exportaciones de autopartes - Importaciones de autopartes = -9.856,9 MU$S Alemania Exportaciones de autos de Alemania = 154.289,7 MU$S Importaciones de autos de Alemania = 43.891,5 MU$S Saldo autos = Exportaciones de autos - Importaciones de autos = 110.398,2 MU$S Exportaciones de autopartes de Alemania = 54.982,7 MU$S Importaciones de autopartes de Alemania = 35.210,6 MU$S Saldo autopartes = Exportaciones de autopartes - Importaciones de autopartes = 19.772,1 MU$S Como vemos en la información recopilada, queda demostrado el lugar que ubica Alemania en la industria automotriz mundial, y las posiciones que ocupan otras potencias como lo es Estados Unidos, Canadá y México. Alemania obtiene un saldo positivo muy elevado, y consolidándose como el principal exportador mundial de automóviles y autopartes frente de los países del NAFTA (cuyos saldos son negativos).

Industria Automotriz – Autopartista Análisis internacional: NAFTA

Página 28

5) Conclusión: Viendo la información volcada anteriormente respecto a la industria automotriz a nivel nacional, MERCOSUR y comparando con el NAFTA, hemos podido llegar a las conclusiones que serán expuestas a continuación. Para comenzar, la industria nacional automotriz se ve fuertemente ligada al momento y contexto nacional e internacional. Vimos que en los momentos en los que el campo tiene buenas cosechas, el consumo de vehículos utilitarios incrementa notoriamente. El precio internacional de la soja tuvo un alza sin antecedentes lo que conlleva un fuerte aumento del consumo de utilitarios (visto en los gráficos donde se expone que las pick-ups se encuentran en los primeros lugares). A su vez, las políticas de los gobiernos de turno influyen fuertemente en los niveles de comercio. Con el incentivo al consumo en los últimos años se ha llegado a números record, superando los valores de la década de los 90. Un punto de gran importancia que no puede ser pasado por alto es que la Argentina no cuenta con terminales automotrices de capitales nacionales, todas las terminales responden a sus casas matrices en el exterior, al igual que el resto de los países del MERCOSUR. Aunque las plantas generan trabajo y demás beneficios a la sociedad, el grueso de las utilidades no quedan dentro del país. En momentos de crisis los capitales vuelven a sus casas centrales y dejan de lado la inversión. Otro aspecto a destacar es el déficit de la balanza comercial en esta industria. Si bien, la balanza comercial de vehículos es positiva para la Argentina (se exporta más de lo que se importa), la balanza global del sector es negativa llegando a cerca de 4000 millones de dólares al año. Dicho valor se debe a la gran cantidad de autopartes importadas. Dicho sector de la industria en nuestro país, la autopartista, subsiste gracias a la política de subsidios del gobierno nacional. Sumado a esto, sabiendo que con solamente un 30% de los componentes nacionales un vehículo se considera de fabricación nacional, el valor real de la balanza es aún más negativa. Los demás países del MERCOSUR tampoco cuentan con automotrices de capitales

nacionales. Dentro de este, Brasil es el actor más importante conjuntamente con la

Argentina. El mecanismo Flex ha sido muy beneficioso para nuestro país, permitiendo

exportar hasta 2,5 veces lo importado sin pagar aranceles en Brasil. El pasado julio ha

caducado dicho mecanismo, y por el momento no se ha informado a la sociedad algún

mecanismo similar que lo reemplace. Esto puede repercutir en el futuro modificando los

valores de comercio entre nuestro país y Brasil.

El NAFTA cuenta con automotrices de capitales nacionales como Ford y GM, ambas de

origen estadounidense. Este dato marca grandes diferencias y sabiendo esto, se

entienden las discrepancias en valores y demás características. La rápida recuperación

de la producción luego de la crisis del 2009 se debió a una intensa reestructuración

organizacional, cambio de enfoque de las grandes empresas a nivel mundial y

relocalización de plantas productivas que muestra la realidad comentada anteriormente.

Industria Automotriz – Autopartista Análisis internacional: NAFTA

Página 29

Las automotrices de capitales propios en los países del NAFTA han jugado un papel

fundamental para ello.

La demanda de estados unidos se encuentra saturada. Pese a esto México y Canadá,

han incrementado su producción en la industria automotriz re-direccionando sus ventas y

diversificando mercados. Se espera una evolución favorable de las ventas hacia América

del sur y Asia.

Finalmente, llegamos a la conclusión que la industria automotriz de nuestro país tiene

gran potencial para crecer. Los volúmenes de producción son pequeños en relación a los

volúmenes de Brasil y más aún comparando con los niveles de producción del NAFTA.

Creemos que sería necesario para el crecimiento del sector una fuerte inversión en la

industria de base, que indudablemente impulsará a la producción de autopartes y

automóviles con mayor porcentaje de componentes nacionales. A su vez dicha expansión

estará condicionada a un contexto internacional acorde. Es evidencia de esto la situación

actual que corre en la industria automotriz argentina donde se han reducido personal para

ajustarse a de la demanda brasilera.

Industria Automotriz – Autopartista Análisis internacional: NAFTA

Página 30

ANEXO 3.1, 3.2 y 3.3

AÑO PRODUCCION % UTILITARIOS

AUTOMOVILES UTILITARIOS TOTAL

1990 81107 13879 94986 14,612

1991 114113 18906 133019 14,213

1992 220502 31441 251943 12,479

1993 286964 44131 331095 13,329

1994 338355 54853 393208 13,950

1995 226656 47843 274499 17,429

1996 269439 33303 302742 11,000

1997 366466 58758 425224 13,818

1998 353074 81929 435003 18,834

1999 224733 66544 291277 22,846

2000 238706 85945 324651 26,473

2001 169580 57509 227089 25,324

2002 111340 41778 153118 27,285

2003 109784 50799 160583 31,634

2004 171400 72943 244343 29,853

2005 182761 116444 299205 38,918

2006 263120 145754 408874 35,648

2007 350735 162497 513232 31,662

2008 399236 157840 557076 28,334

2009 380067 118525 498592 23,772

2010 508401 187225 695626 26,915

2011 577233 227182 804415 28,242

2012 497376 246087 743463 33,100

3.4

AÑO

AUTOMOTRIZ 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

PSA Peugeot-Citroën

23225

25227

17434

52199

38904

14381

18329

43569

57200

86168

105447

117317

77458

117095

129042

115645

General Motors 0 2928

0 3247

4 4035

7 2263

7 4333

5 4285

1 5389

5 5539

8 6217

3 10379

4 99362

81223

126858

135678

128501

Renault 7955

2 7550

5 5143

1 4446

9 2062

4 9850

12302

17708

21108

39250

49228 57886 5267

7 74185 91759 85159

Volkswagen 8977

2 6578

6 4360

7 3817

7 2901

1 1733

0 1937

0 2281

7 2125

0 4325

6 54636 60673

51841

42550 48473 37602

Ford 8754

6 6223

0 3109

7 2990

4 2685

0 2576

5 1693

2 3341

1 2780

5 3227

3 37630 35639

38295

51654 57934 48492

Fiat Auto 9763

1 9504

6 4869

0 3381

5 3155

4 679 0 0 0 0 0 28700

78573

96059 11346

8 73863

Honda Motor - - - - - - - - - - - - - - 879 8114

SEVEL ARGENTINA S.A. CHEVROLET

Industria Automotriz – Autopartista Análisis internacional: NAFTA

Página 31

3.5

AÑO

AUTOMOTRIZ 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Toyota 1016

0 1826

0 1321

1 1731

9 1605

3 1117

3 1581

0 1935

5 4616

2 6433

4 6904

5 6453

9 6254

5 7003

2 6892

9 9357

0

Volkswagen 0 1102 9598 6262 2756 1678 1838 2875 4416 3608 2840 2483 193 4452

3 7696

5 7030

2

Ford 8835 2341

0 2085

1 2623

4 2217

0 2207

5 2307

9 3475

2 4177

6 4651

2 5035

2 4800

4 3425

9 4480

0 4594

9 4058

0

Renault 1126

0 1184

6 8750

14627

5556 3304 3238 7383 9745 1324

5 1719

5 1545

0 1279

3 1703

7 1973

3 2374

6

PSA Peugeot-Citroën

5785 5043 9115 1691

8 6514 2684 4519 4295 7350 9366

11558

14070

7987 9873 1485

6 1788

9

3.6, 3.6.1 y 3.6.2

PUESTO Modelos de Automóviles/Utilitarios Unidades Fabricadas

en el 2012 TIPO

1 Hilux cabina doble Nafta/Diesel - pick up 76714 Pick Up/Utilitario

2 VW Amarok Pick Up 70302 Pick Up/Utilitario

3 Chevrolet Agile 5P 1.4 N 65212 Automóvil

4 Ford Focus II Nafta / Diesel 48492 Automóvil

5 Ford Ranger Nafta / Diesel - pick up 40580 Pick Up/Utilitario

6 Fiat Siena 38641 Automóvil

7 Peugeot 207 - Nafta / Diesel 3 y 5P 38122 Automóvil

8 VW Suran Nafta 37602 Automóvil

9 Fiat Palio 35222 Automóvil

10 Renault Fluence CON/DYN/PRIV – Nafta 25961 Automóvil

11 Renault Clio II AUT/EXP/PRIV – Nafta 25734 Automóvil

12 Chevrolet Corsa 23024 Automóvil

13 Chevrolet Classic Spirit 21523 Automóvil

14 Renault Kangoo – furgón 21377 Utilitario

15 Chevrolet Classic Ls Flex 18742 Automóvil

16 Peugeot 308 17847 Automóvil

17 Hilux SW4 16432 Utilitario

18 Peugeot 308 Expo Nafta / Diesel 14237 Automóvil

19 Citroën - C4 5P Nafta – Diesel 13755 Automóvil

20 Peugeot Partner N / D / D AA - furgón Nafta / Diesel 11979 Utilitario

21 Renault - Symbol Nafta – Diesel 9503 Automóvil

22 Honda City - EXL LX 8114 Automóvil

23 Peugeot 408 Allure/Feline – Nafta 7655 Automóvil

24 Renault Kangoo RL / RN 6723 Automóvil

25 Renault Clio II RN / RT 6336 Automóvil

26 Peugeot Partner Patagónico - Nafta / Diesel 6322 Automóvil

27 Renault Clio Mio 3p. / 5p. 5349 Automóvil

28 Renault Clio II AUT/EXP/PRIV – Diesel 4916 Automóvil

29 Peugeot 206 Generation 4741 Automóvil

30 Citroën Berlingo D - furgón Diesel 4336 Utilitario

31 Citroen - C4 4P Nafta – Diesel 3959 Automóvil

Industria Automotriz – Autopartista Análisis internacional: NAFTA

Página 32

32 Peugeot 408 EXPO - Nafta Diesel 3250 Automóvil

33 Citroën Berlingo Multispace - Nafta / Diesel 3068 Automóvil

34 Peugeot 408 Allure/Feline – Diesel 2689 Automóvil

35 Renault Kangoo Diesel – furgón 2369 Utilitario

36 Citroen Berlingo N - furgón Nafta 1574 Utilitario

37 Renault Kangoo RL / RN – Diesel 637 Automóvil

38 Hilux cabina simple Nafta/Diesel - Pick-up 424 Pick Up/Utilitario

3.5.1 y 3.5.2

PRODUCCION TOTAL PICK UPS TOTAL UTILITARIOS TOTAL % PICK UPS VS TOTAL % UTILITARIOS VS TOTAL

188020 246087 743463 25,29 33,10

3.7, 3.8 y 3.9

EXPORTACION

AÑO AUTOMOVILES UTILITARIOS % EXPORTACION UTILITARIOS

1990 3211 456 12,4

1991 4327 678 13,5

1992 14063 1798 11,3

1993 23981 3297 12,1

1994 32858 4635 12,4

1995 43252 7384 14,6

1996 90142 15765 14,9

1997 163588 35551 17,9

1998 173927 49987 22,3

1999 63323 28308 30,9

2000 82779 44189 34,8

2001 112124 38176 25,4

2002 82367 33638 29,0

2003 70232 30330 30,2

2004 91391 42383 31,7

2005 87224 78582 47,4

2006 120335 98208 44,9

2007 186237 105654 36,2

2008 221259 98852 30,9

2009 240247 72062 23,1

2010 320609 115157 26,4

2011 344918 149096 30,2

2012 253030 150568 37,3

Industria Automotriz – Autopartista Análisis internacional: NAFTA

Página 33

3.10

AÑO Producción de “partes, piezas y accesorios para

vehículos automotores y sus motores” en Argentina (en números índice, base 1997 = 100)

Producción de vehículos automotores en la Argentina (en

números índice, base 1997 = 100) 1991 53,73 29,4

1992 81,86 55,8

1993 95,57 71,4

1994 100,45 83,9

1995 76,46 60,5

1996 85,97 67,1

1997 100,00 100,0

1998 93,93 90,4

1999 71,13 61,0

2000 67,59 65,0

2001 56,94 46,9

2002 73,04 35,0

2003 78,83 39,8

2004 85,64 58,2

2005 96,55 70,5

2006 106,70 99,5

2007 107,66 117,9

2008 111,54 120,8

2009 98,04 107,9

2010 120,15 158,2

2011 147,16 201,3

2012 128,79 180,2

3.11

AÑO Saldo de la balanza comercial de

autopartes (millones de U$S)

1995 -1397

1996 -1904

1997 -2880

1998 -2926

1999 -1738

2000 -1837

2001 -1176

2002 -72

2003 -561

2004 -1298

2005 -1914

2006 -2879

2007 -4120

2008 -5370

2009 -3568

2010 -6309

2011 -8331

2012 -8713

Industria Automotriz – Autopartista Análisis internacional: NAFTA

Página 34

3.12

Año

Déficit comercial de autopartes en

valor absoluto (mill U$S)

Exportaciones totales (mill U$S)

Importaciones totales (mill U$S)

Superávit comercial anual (mill U$S)

Porcentaje del déficit comercial de autopartes

en el superávit comercial nacional total

2004 1.298 34.550,17 22.445,28 12.104,89 10,72

2005 1.914 40.386,76 28.686,89 11.699,87 16,35

2006 2.879 46.456,41 34.150,65 12.305,76 23,39

2007 4.120 55.779 44.705,76 11.073,24 37,20

2008 5.370 70.018,3 57.462,45 12.555,85 42,76

2009 3.568 55.672,1 38.786,27 16.885,83 21,13

2010 6.309 68.187,28 56.792,58 11.394,70 55,36

2011 8.331 77.714 73.936,6 3.777,4 220,54

2012 8.713 80.969,2 68.508 12.461,2 69,92

3.18)

1 Al no disponer de datos sobre la exportación de automóviles y utilitarios entre 1990 y 1995 en la fuente dada, se halló en otra fuente2 la cantidad de vehículos (automóviles, utilitarios, de carga y transporte) totales exportados en ese período. Del periodo 1996 a 1999 obtuvimos que el porcentaje de automóviles y utilitarios exportados con relación a la cantidad de vehículos exportados rondaba el 80% y el 15% respectivamente, por lo que se usó esta relación para el período de 1990 y 1995.

2 http://www.mecon.gov.ar/cuentas/internacionales/otros_trabajos_comercio.htm

País 2012 2011 2010 2005 2000 1995 1990 1980 1970

Brasil 3342617 3406150 3381728 2530840 1681517 1629008 914466 1165174 416089

Argentina 764495 828771 716540 319755 339632 286000 99639 281793 219599