- Bogotá - Colombia - Bogotá - Colombia - Bogotá ... · Por: Luis Eduardo Arango, Ximena...

45

tá - Colombia - Bogotá - Colombia - Bogotá - Colombia - Bogotá - Colombia - Bogotá - Colombia - Bogotá - Colombia - Bogotá - Colombia - Bogotá - Colo

Transcript of - Bogotá - Colombia - Bogotá - Colombia - Bogotá ... · Por: Luis Eduardo Arango, Ximena...

- Bogotá - Colombia - Bogotá - Colombia - Bogotá - Colombia - Bogotá - Colombia - Bogotá - Colombia - Bogotá - Colombia - Bogotá - Colombia - Bogotá - Colombia - Bogotá -

mtriansa

Cuadro de texto

Precios de bienes primarios e inflación en Colombia Por: Luis Eduardo Arango, Ximena Chavarro, Eliana Rocío González Núm. 712 2012

Precios de bienes primarios e inflación en Colombia

Luis Eduardo Arango∗,♥ Ximena Chavarro♣ Eliana Rocío González† Banco de la República Banco de la República

y Universidad del Rosario

Banco de la República

Resumen

Se documenta el traspaso de los precios internacionales de alimentos y energía a un número importante de precios de las canastas del consumidor y del productor, la inflación básica y las expectativas para los últimos veinte años en Colombia. Se estiman efectos de primera y segunda ronda obteniendo evidencia de que los segundos son superiores a los primeros aunque durante la vigencia de la estrategia de metas de inflación, los efectos de segunda ronda, a nivel agregado, son menores. En cuanto a los precios individuales, los traspasos a inflación básica y expectativas son superiores a los efectos de primera ronda y cercanos a los de precios agregados. Estos resultados podrían estar relacionados con una credibilidad de la autoridad monetaria menos que completa pero con grandes avances durante los últimos diez años. Se verifica, además, la existencia de efectos asimétricos, encontrando diferencias en el traspaso cuando se presentan aumentos y reducciones en los precios internacionales de los bienes primarios.

Palabras clave: bienes primaros, inflación, efectos de primera ronda, efectos de segunda ronda, traspaso, expectativas. Código JEL: E31.

∗ Las opiniones expresadas en este documento son responsabilidad exclusiva de los autores y no comprometen ni al Banco de la República ni a su Junta Directiva. Se agradecen los comentarios y sugerencias de Édgar Caicedo, Carlos Esteban Posada y Édgar Trujillo al igual que la asistencia de Guillermo Cangrejo y Viviana Sarmiento. Los errores del documento son responsabilidad exclusiva de los autores. ♥ Investigador principal de la Unidad de Investigaciones Económicas. ♣ Estudiante en práctica de la Universidad del Rosario y profesional de la sección de estadística del Departamento Técnico y de Información Económica. † Jefe de la Sección de Estadística del Departamento Técnico y de Información Económica.

1

1. Introducción

La tendencia y los movimientos de los precios de los bienes primarios afectan las economías en

diferentes dimensiones, una de las cuales puede ser la inflación. En efecto, el reciente

comportamiento al alza de los precios de los bienes primarios ha sido invocado por las

autoridades monetarias de algunos países para justificar, al menos en parte, el incumplimiento de

las metas de inflación y Colombia no ha sido la excepción (véanse, por ejemplo, Banco de la

República, 2007 y 2008). En particular en 2007, el Banco de la República argumentó que la

pérdida de la meta1, se debió a un aumento en los precios de los alimentos mucho mayor que el

esperado, cuya persistencia afectó no sólo la inflación total sino también las expectativas

inflacionarias. Señaló, así mismo, que los fletes de transporte y precios de agroquímicos se vieron

afectados por el precio del petróleo.

Al cierre de 2008 las cosas en Colombia no mejoraron y la inflación total se ubicó en 7,67%,

esto es 317 pb por encima del techo del rango meta fijado para ese año. Nuevamente, la autoridad

monetaria de Colombia argumentó que los precios internacionales del petróleo y de otros

productos básicos, además de generar presiones alcistas en los precios internos de los alimentos y

combustibles, mantuvieron elevadas las expectativas de inflación de los agentes2.

En los últimos años los precios de los bienes primarios han tenido aumentos significativos y

persistentes, llegando, inclusive, a superar máximos históricos como ha sucedido con el petróleo.

Este comportamiento ha estado asociado con la expansión económica de las grandes economías

emergentes, restricciones de oferta de los bienes primarios, desarrollo de instrumentos

financieros, posturas de la política monetaria, aspectos climáticos y de geopolítica3, entre otros.

En el caso de las materias primas, el ascenso en precios comenzó hace cerca de diez años

después de dos décadas de tendencia a la baja (FMI, 2011). Los alimentos, por su parte, también

tuvieron un comportamiento al alza, en especial el maíz, la soya y el trigo. Las variaciones

anuales de los índices de petróleo-WTI y alimentos, en términos reales, entre enero de 2000 y

junio de 2011 fueron de 19,2% y 5,7%, respectivamente, mientras que entre enero de 1990 y

diciembre de 1999 las mismas habían sido de -5,0% y -0,4%.

1 En 2007 la inflación fue 5,69%, mientras que el límite superior del rango meta fijado para el mismo año era 4,50%. 2 Las medidas de inflación básica conocidas como “inflación sin alimentos” e “inflación sin alimentos ni regulados”, se ubicaron en 4,47% y 3,95%, respectivamente, al cierre de 2007 y en 5,1% y 4,0% al finalizar 2008. 3 Véanse, por ejemplo, Reinhart (1991), Borensztein, Khan, Reinhart, y Wickham (1994), Borensztein y Reinhart (1994), Frankel (1986, 2006), Cheung y Morin (2007), Akram (2009), y Arango, Arias y Flórez (2001).

2

En este artículo nos concentramos en el efecto de los precios del petróleo y los alimentos

(agregados y desagregados) en la inflación y en algunos precios domésticos individuales. En el

primer caso, las presiones inflacionarias se producen al transferir los mayores precios del petróleo

a los precios de productos refinados que, como la gasolina y el gas natural son utilizados

directamente por los consumidores. De igual manera, los precios de los alimentos son traspasados

a la inflación mediante el consumo de los hogares. En estos casos, se produce un efecto directo

sobre la inflación, también conocido como efecto de primera ronda.

Sin embargo, los mayores precios de la energía y de los alimentos pueden también tener

efectos indirectos, o de segunda ronda, sobre la inflación, los cuales se presentan cuando las

firmas reflejan en sus precios de venta los incrementos que experimentan sus costos de

producción o cuando las expectativas de inflación se ven afectadas4. La inflación total observada

refleja ambos efectos, de forma que al extraer de ésta los efectos de primera ronda producidos por

los precios de la energía y los alimentos, la inflación básica constituye un buen indicador de los

efectos de segunda ronda que pueden causar los incrementos de los precios de los alimentos y la

energía (Bernanke, 2006). De acuerdo con esto, el Banco de la República, en sus

pronunciamientos ha señalado la existencia de efectos de segunda ronda.

Recientemente De Gregorio, Landerretche y Neilson (2007), FMI (2008), Cecchetti y

Moessner (2008) y Rigobon (2010), entre otros, verificaron la existencia de traspasos de los

precios internacionales de productos primarios a los precios domésticos de diferentes muestras de

países. Jalil y Tamayo (2011) estimaron los efectos de primera y segunda ronda de los precios

internacionales de los alimentos en la inflación de Brasil, Chile, Colombia, México y Perú. En

particular, para Colombia, los autores encuentran que los efectos directos desaparecen cuatro

trimestres después del choque, con una elasticidad de los precios domésticos a los externos de

0,27. En cuanto a los efectos de segunda ronda, no descartan que se presenten en un período

cercano a cuatro trimestres aunque, por lo que se puede observar en los impulsos respuesta, la

magnitud numérica es inferior a 10% de los efectos de primera ronda.

Este artículo tiene como objetivo documentar el traspaso de los precios internacionales de los

bienes primarios a los precios domésticos en Colombia. En tal sentido, aborda las siguientes

preguntas: ¿tienen efectos los movimientos de los precios internacionales de los bienes primarios

4 Como lo señala FMI (octubre, 2008, página 95), las economías que sufren efectos de segunda ronda suelen verse más avocadas a los riesgos de un incremento gradual en la inflación, en especial cuando las materias primas representan una proporción importante del gasto final y la política monetaria no goza de una alta credibilidad.

3

en la inflación doméstica? ¿Desempeña algún papel el tipo de cambio? ¿Se afectan las

expectativas de inflación por los movimientos en los precios de los bienes primarios? ¿Son estos

resultados independientes el uno del otro? ¿Es igual el efecto cuándo los precios de los

commodities suben que cuando bajan?

La verificación del traspaso de los precios de los commodities a los precios de los bienes

domésticos supondría el cumplimiento de la ley de precio único5. Sin embargo, esto depende del

carácter de importador o exportador que tenga el país en el mercado de ese bien en particular6 y

de la importancia que, dado ese carácter, tenga en el mercado mundial; los costos de transporte;

el grado de competencia interna o estructura de mercado del bien particular; la política comercial,

incluyendo el grado de protección arancelaria; las condiciones de competencia del mercado

cambiario y la eficiencia del mismo, y la política monetaria7. Sin embargo, el propósito de este

artículo es algo modesto, en el sentido que no brinda explicaciones, asociadas a los aspectos

anteriores, sobre el grado de sensibilidad de los precios domésticos a los precios de los

commodities, sino que busca, únicamente, documentar el mismo.

Nuestro enfoque es similar al de Jalil y Tamayo (2011) en cuanto que la estrategia empleada

para evaluar la existencia de los efectos es estrictamente empírica. Sin embargo, se aleja de ellos

en varios aspectos, algunos de los cuales no han sido explorados antes. En primer lugar, analiza

solamente el caso de Colombia; en segundo término, no utiliza un enfoque VAR sino que verifica

la hipótesis de causalidadades instantánea y de Granger de los precios internacionales de los

alimentos y de la gasolina en los precios de los alimentos y la energía de la canasta del

consumidor siguiendo un enfoque univariado, asumiendo que Colombia no es formador de

precios internacionales y por tanto los precios externos se pueden considerar como exógenos al

proceso. En tercer lugar, estima no sólo efectos de “primera ronda” sino también los de

“segunda”; es decir, los efectos de los precios internacionales de los bienes primarios en la tasa

de inflación doméstica, la inflación básica y las expectativas.

5 Suponiendo que el bien extranjero y el doméstico son homogéneos y sustituibles. 6 El carácter de importador o exportador neto de un commodity que tiene una economía es de especial importancia ya que los canales de transmisión de los precios de los commodities varían. Si es exportador neto la presiones inflacionarias tendrán origen en la demanda mientras que si es importador neto los efectos podrán percibirse por el lado de la oferta, sobre todo en el caso de la energía. 7 En particular, en Colombia, la autoridad monetaria procura controlar la inflación mediante un esquema de metas de inflación (inflación objetivo) que la ha llevado de niveles cercanos a 17%, en 1999, a los actuales cercanos a 3% anual. Antes de 1991, cuando la figura del banco central independiente no se había establecido aún en Colombia, la inflación superaba el 30% anual. Desde entonces comenzó una trayectoria descendente.

4

Adicionalmente, no solo se explora el efecto sobre la inflación (como si estuviera verificando

el cumplimiento de la versión débil de la hipótesis de paridad de poder de compra), sino que

también se analiza el efecto de los precios de commodities en precios de bienes particulares de las

canastas del consumidor y del productor (como si estuviera verificando el cumplimiento de la ley

de precio único), controlando siempre por el efecto del tipo de cambio ya que en la estimaciones,

los precios se denominan tanto en pesos colombianos como en dólares8.

Los resultados muestran que, en general, existen efectos directos e indirectos de los precios

externos a los domésticos. Los primeros no son de magnitud importante, excepto en los casos de

azúcar, café, aceites y cacao. Los segundos son mayores que los primeros pero han venido

cayendo en la última década.

Finalmente, los traspasos encontrados se descomponen teniendo en cuenta los aumentos y

disminuciones de precios externos. Es decir, se verifica la hipótesis de que los traspasos son

asimétricos o que la elasticidad del precio interno al precio externo difiere cuando los precios de

los bienes primarios están al alza con respecto al caso en que están a la baja.

El artículo se compone de seis secciones de las cuales esta introducción es la primera. La

sección dos, pone en contexto los movimientos de los precios internacionales, los domésticos, la

inflación total y la inflación básica en Colombia. La sección tres, presenta evidencia de la

sensibilidad de los precios domésticos a los precios internacionales de los bienes primarios a

nivel agregado, mientas que la sección cuatro lo hace enfocándose en precios individuales. La

sección cinco muestra como se descomponen las elasticidades encontradas dependiendo de si los

precios internacionales suben o bajan. Finalmente, la sección seis provee algunas conclusiones.

2. Precios internacionales de bienes primarios, precios domésticos e inflación

2.1. Precios internacionales de bienes primarios y precios domésticos

Los precios de los bienes primarios han presentado, en los últimos años, una tendencia creciente9.

El panel superior izquierdo del Gráfico 1 muestra la evolución de los índices de precios de

alimentos externos y del petróleo-WTI, ambos en términos nominales. Después de muchos años

de estabilidad relativa, durante la última década se puede observar una tendencia creciente,

8 Un tema altamente relacionado con el que se aborda en este artículo es el traspaso del tipo de cambio a los precios de los bienes importados. Véanse, por ejemplo, Campa y Goldberg (2005) y Devereux y Engel (2003). 9 Sin embargo, solamente el precio real del petróleo (WTI) ha superado los altos niveles que se habían presentado a finales de los años setenta; los precios reales de los alimentos están aún lejos de los niveles históricos de esa época.

5

interrumpida sólo por la caída que se produjo entre junio y diciembre de 2008; después de este

periodo, mantuvieron su comportamiento al alza.

Gráfico 1. Índices de precios internacionales (FMI) y domésticos de alimentos, petróleo e IPC

Fuente: FMI; DANE; cálculos propios.

El panel superior derecho del Gráfico 1 muestra la relación del índice de precios al

consumidor de Colombia (IPC) con los índices de alimentos del FMI y la cotización del petróleo

WTI, entre 1971 y 2011, observándose que el IPC creció más que los índices de precios (en

dólares) de ambos commodities. La relación de IPC a alimentos-FMI fue creciente,

prácticamente, hasta mediados de 200310. Desde entonces cayó, prácticamente, hasta julio de

2008, luego aumentó hasta finales de ese año y desde allí viene registrando nuevas caídas. Por su

parte, la relación IPC/WTI-FMI fue creciente hasta diciembre de 1998. Desde entonces el cambio

de régimen es notorio: la relación comenzó una tendencia a la baja interrumpida únicamente al

10 Aunque desde junio de 1999 hubo un cambio de pendiente.

0

50

100

150

200

250

En

e-7

1

En

e-7

3

En

e-7

5

En

e-7

7

En

e-7

9

En

e-8

1

En

e-8

3

En

e-8

5

En

e-8

7

En

e-8

9

En

e-9

1

En

e-9

3

En

e-9

5

En

e-9

7

En

e-9

9

En

e-0

1

En

e-0

3

En

e-0

5

En

e-0

7

En

e-0

9

En

e-1

1Alimentos-FMI WTI-FMI

0

50

100

150

200

250

300

En

e-7

1

En

e-7

3

En

e-7

5

En

e-7

7

En

e-7

9

En

e-8

1

En

e-8

3

En

e-8

5

En

e-8

7

En

e-8

9

En

e-9

1

En

e-9

3

En

e-9

5

En

e-9

7

En

e-9

9

En

e-0

1

En

e-0

3

En

e-0

5

En

e-0

7

En

e-0

9

En

e-1

1

IPC/Alimentos-FMI IPC/WTI-FMI

0

5

10

15

20

25

30

En

e-9

0

En

e-9

2

En

e-9

4

En

e-9

6

En

e-9

8

En

e-0

0

En

e-0

2

En

e-0

4

En

e-0

6

En

e-0

8

En

e-1

0

IPC/Alimentos IPC/WTI

0

20

40

60

80

100

Ma

r-8

2

Ma

r-8

4

Ma

r-8

6

Ma

r-8

8

Ma

r-9

0

Ma

r-9

2

Ma

r-9

4

Ma

r-9

6

Ma

r-9

8

Ma

r-0

0

Ma

r-0

2

Ma

r-0

4

Ma

r-0

6

Ma

r-0

8

Ma

r-1

0

IPC_Alimentos/Alimentos-FMI IPC_combustibles/WTI-FMI

6

comienzo de la década de los 2000, durante cerca de un año, y entre los meses de abril y

diciembre 2008.

Cuando estas mismas relaciones se restringen al período muestral de este estudio (1990-

2010), en el panel inferior izquierdo del Gráfico1, se observan otros órdenes de magnitud. Por

ejemplo, que la relación IPC/Alimentos-FMI tomó un valor cercano a siete en los últimos años,

mientras que la relación IPC/WTI-FMI se ubicó por debajo de uno en los últimos meses del

período muestral. Es decir, el crecimiento del nivel general de precios (IPC) de Colombia ha sido

mucho mayor que el de los alimentos según el índice del FMI, pero ha marchado, prácticamente,

pari-passu con el de los precios del petróleo.

Finalmente, el panel inferior derecho del Gráfico 1 muestra la relación entre el índice de

precios de alimentos doméstico y el internacional (IPC_Alimentos/Alimentos-FMI) y entre el

precio doméstico de la gasolina y el petróleo WTI (IPC_combustibles/WTI-FMI). Ambas

cambiaron de pendiente al comienzo de la década de los noventa del siglo pasado cuando entró

en vigencia la apertura económica (véase Jaramillo, 1994). Posiblemente, la utilización de

algunos mecanismos de protección, como las franjas de precios, pudo haber afectado dicha

relación11. Al iniciar la década pasada, se produjo otro cambio de pendiente el cual coincide con

la puesta en marcha de la estrategia de inflación objetivo. La primera relación, asociada con un

sector de precios flexibles, como es el de alimentos, ha tenido una evolución menos volátil,

prácticamente desde 1998, lo que no ha ocurrido con el precio de la gasolina, un bien cuyo precio

es regulado en el mercado nacional (véase al respecto Caicedo y Tique, 2012). En general, el

Gráfico 1 sugiere una política monetaria que ha revertido las tendencias y llevado las relaciones

hasta los valores observados a finales de los años 1990 para el caso de alimentos y comienzos de

la misma década para la gasolina.

2.2. Precios domésticos e inflación

En relación con el desempeño inflacionario reciente de Colombia, el Banco de la República

(2007, diciembre) decía: “…la inflación culminó en 2007 en 5,69%, 119 pb por encima del límite superior del rango meta fijado para el mismo año, diferencia en su mayor parte explicada por una inflación de alimentos considerablemente superior a la esperada”.

11 Las franjas de precios fueron establecidas en 1991 para atenuar el impacto de la volatilidad de los precios internacionales para algunos productos especialmente sensibles (leche, trigo, cebada, maíz, sorgo, arroz, soya y azúcar), sus sustitutos y derivados (Jaramillo, 1994).

7

“… los altos y notoriamente crecientes precios internacionales de algunos commodities, explican parte del incremento en el precio de los alimentos. “ En primer lugar, los altos precios del petróleo incrementaron los fletes del transporte y los precios de varios agroquímicos; … la transición hacia la producción de otras formas de combustible de origen vegetal; … la demanda creciente por alimentos de grandes economías emergentes como China e India..”. “ La duración de los altos precios internacionales de los alimentos y su efecto sobre las expectativas de incremento de precios y la inflación total, fue subestimada por varios bancos centrales, hecho que también ocurrió en Colombia”.

donde, a juicio de la autoridad monetaria, se presentaron efectos tanto de primera como de

segunda ronda. En junio de 2008 la autoridad monetaria decía: “En la reunión del 25 de julio de 2008 la Junta decidió incrementar su tasa de intervención de 9,75% a 10%, con el fin de anclar las expectativas de inflación con las metas de largo plazo y, en especial, ante el riesgo de los efectos colaterales de los precios internacionales de los alimentos y de los combustibles”.

En cuanto al desempeño inflacionario en el año 2008, el Banco de la República (2008, diciembre)

señaló: “ En diciembre de 2008 la variación anual del índice de precios al consumidor (IPC) se situó en 7,67%, cifra que superó tanto el rango meta de inflación del mismo año (entre 3,5% y 4,5%) como el registro de diciembre de 2007 (5,69%). De esta forma, se completaron dos años consecutivos en los cuales la inflación superó el rango objetivo fijado por la Junta Directiva del Banco de la República (JDBR).” “El anterior comportamiento de los precios se dio en un contexto de diversos choques de oferta y demanda que afectaron la economía colombiana”. “En primer lugar, se presentaron aumentos significativos en los precios internacionales del petróleo y de otros productos básicos, tendencia que se revirtió especialmente en el último trimestre del año. Esta situación, además de generar presiones alcistas en los precios internos de los alimentos y combustibles, mantuvo elevadas las expectativas de inflación de los agentes y afectó el crecimiento económico del país.”

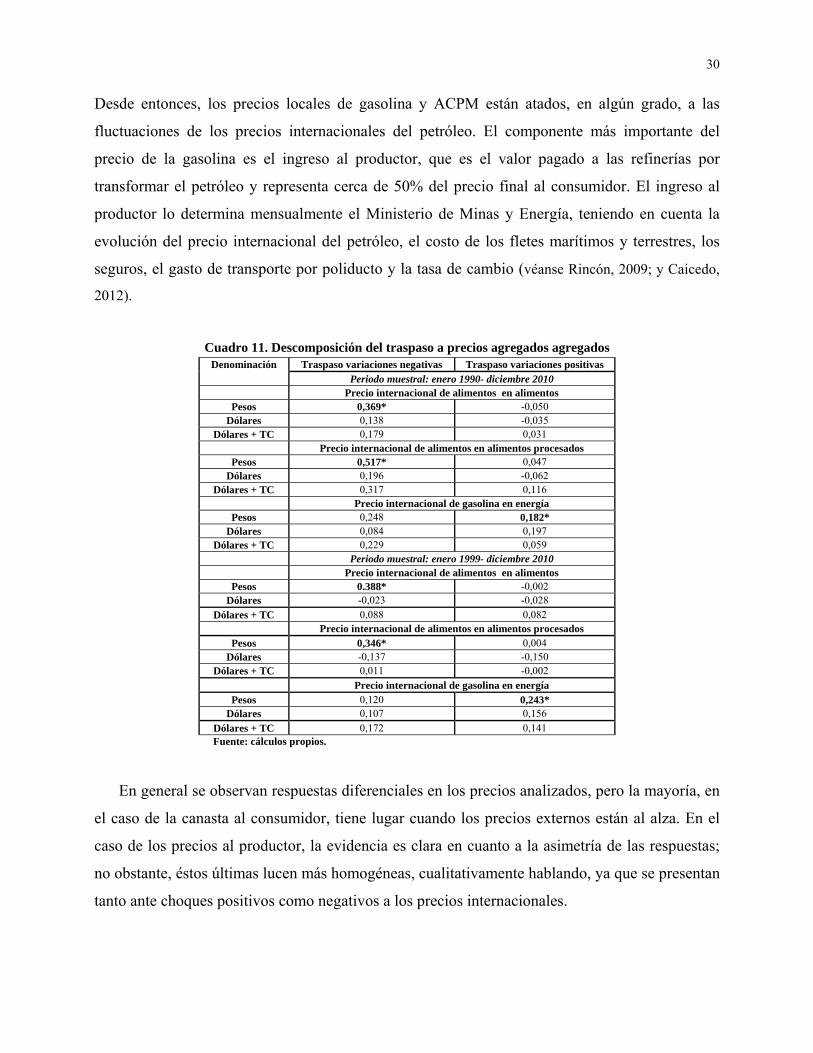

El Cuadro 1 presenta los resultados en materia de precios e inflación entre 2006 y 2008, a

propósito de los pronunciamientos del Banco de la República, los cuales, al menos parcialmente,

atribuyen al comportamiento de los precios de los bienes primarios el incumplimiento de las

metas en 2007 y 2008. Para empezar, se puede observar que, efectivamente, las cotizaciones

internacionales de alimentos y petróleo registraron aumentos importantes: entre 10 y 25% los

primeros y entre 18 y 45% el segundo.

Así mismo, se observa que si bien los precios de los alimentos y la energía aumentaron de

manera importante, inclusive desde 2006, la inflación básica, medida como la inflación sin

alimentos, sugiere que la política monetaria no parece haber propiciado un desempeño adecuado

de los precios ya que, en 2007 este indicador se pegó al techo del rango-meta y en 2008 lo superó

en cerca de 60 puntos básicos. Cuando de este indicador se excluyen los precios de los bienes

regulados, la inflación básica se ubica en 4%, aproximadamente, en los dos años, valor que

8

corresponde a la meta puntual, lo cual da una sensación diferente de la actuación de las

autoridades; aunque se debió ubicar en un nivel inferior para contrarrestar los choques de los

precios de los alimentos y los bienes regulados. Los precios de estos últimos siempre estuvieron

por encima del techo del rango meta, en 110, 150 y 490 puntos básicos, entre 2006 y 2009,

respectivamente, algo que quedó claramente registrado en los informes del Banco de la

República.

Cuadro 1. Indicadores de precios e inflación (porcentajes)

Variable 2006 2007 2008 Rango meta 4-5 3,5 – 4,5 3,5 – 4,5

Inflación observada 4,5 5,7 7,7 Variación promedio precios de alimentos (FMI) 10,5 15,2 24,9

Variación IPC alimentos 5,7 8,5 13,1 Peso de alimentos en IPC 29,5 29,5 29,5

Contribución de alimentos en inflación 37,5 44,1 50,4 Variación promedio precios WTI (FMI) 18,4 10,8 45,4

Variación IPC energía 8,1 5,3 12,7 Peso de energía en IPC 3,2 3,2 3,2

Contribución de energía en inflación 5,7 2,9 5,2

Inflación sin alimentos

Total 4,0 4,5 5,1 Transables 1,7 3,0 2,3

No Transables 4,8 5,0 5,2 Regulados 6,1 6,0 9,4

Inflación sin alimentos ni regulados

Total 3,0 4,0 4,0 Transables 2,0 2,3 2,0

No Transables 4,8 5,2 5,0 Nota: todas las variables están en términos porcentuales. La contribución directa de alimentos (energía) en la inflación total es calculada como la variación del precio de los mismos (la misma) multiplicado por el peso de los alimentos (energía) en la canasta del consumidor dividido por la inflación total. Fuente: FMI, Banco de la República; cálculos propios.

Según cálculos del FMI, a nivel mundial, la contribución de los alimentos a la inflación total,

interpretada como un efecto directo o de primera ronda, entre 2000 y 2006 fue 26,6% mientras

que en 2007 fue 36,4%. En el Cuadro 1 se observa que, en Colombia, dicho indicador es muy

superior, comparable con el de otros países en desarrollo (FMI, octubre, 2007) ubicándose en

37,5%, 44, 1% y 50,4%, para los tres años del cuadro, en su orden. En el caso de la energía, la

contribución fue mucho menor, del orden de 5,7%, 2,9% y 5,2% entre 2006 y 2008,

respectivamente.

3. Sensibilidad de precios agregados

Tratándose como señalamos de un enfoque fundamentalmente empírico, el primer ejercicio de

estimación que se plantea para construir regularidades o documentar la reacción de los precios

9

domésticos a los cambios en los precios internacionales de los bienes primarios se apoya en la

especificación univariada dada por:

pi,t = α+ ∑ , pi,t-j12j=1 + ∑ , pk,t-j

12j=0 , (1)

siendo pi la variación anual del precio doméstico del bien i (i: índice de precios de alimentos, de

alimentos procesados o de energía), denominado en pesos colombianos, incluido en la canasta de

los consumidores; pk* la variación anual del precio internacional del bien primario k (alimentos o

gasolina12) denominado en pesos colombianos; finalmente, εi son perturbaciones con media cero

y varianza constante.

Para dar cuenta del efecto del tipo de cambio en la sensibilidad de los precios domésticos a

los precios de los bienes primarios, además de las denominaciones en pesos colombianos de estos

últimos, también se utilizaron índices externos en dólares, incluyendo y sin incluir la variación

del tipo de cambio. Cuando los precios internacionales de los alimentos o de la gasolina se

denominan en dólares, la ecuación (1) se escribe como:

pi,t =α + ∑ , pi,t-j12j=1 + ∑ , pk,t-j

12j=0 , (1’)

y cuando se toma en cuenta el tipo de cambio, se escribe como:

pi,t = α + ∑ , pi,t-j12j=1 + ∑ , pk,t-j

12j=0 ∑ et-j

12j=0 , (1’’)

siendo pk la variación del precio en dólares del bien primario, y et la variación anual del tipo de

cambio nominal. Las especificaciones dadas por (1), (1’) y (1’’) son compatibles con las

propiedades de series de tiempo de las variables utilizadas13. Más aún, dichas especificaciones

permiten realizar pruebas de causalidad instantánea, causalidad en el sentido de Granger y

estimar el traspaso, que constituye una medida del efecto en el largo plazo.

El primer indicador de sensibilidad de los precios internos a los precios internacionales es la

causalidad instantánea, identificada con la significancia del parámetro , . La causalidad en el

sentido de Granger, por su parte, es examinada con la significancia de los parámetros ,

(j=1,…,12)14. La interpretación de estas medidas está asociada con la capacidad de predicción

que tienen los precios internacionales en los precios domésticos una vez se da cuenta de la

historia respectiva. 12 Según cotización U.S. Gulf Coast Conventional Gasoline Regular Spot Price FOB. También se utilizó la cotización del WTI y del Brent, pero los resultados, en esencia, no cambian como señalamos más adelante. 13 Todas ellas, son estacionarias según pruebas convencionales (ver Anexo 1). 14 En estricto sentido, las hipótesis son: H0: δ0=0 y H1: δ0≠0 para la causalidad instantánea y H0: δ1= δ2=…= δ12=0 y H1: δi≠0 para al menos un i (i= 1,…12) en el caso de la causalidad en el sentido de Granger.

10

El Cuadro 2 presenta los resultados correspondientes a estos indicadores, tanto para el

período completo (enero 1990 a diciembre de 2010) como para la segunda parte de la muestra

(enero 1999 a diciembre de 2010). La razón para la partición del periodo muestral es verificar

para Colombia la caída en el efecto de los precios internacionales sobre los precios domésticos

documentada previamente por Blanchard y Galí (2007) y De Gregorio, Landerretche y Neilson

(2007), entre otros, y considerar el periodo de vigencia del esquema de inflación objetivo15,16.

Cuadro 2. Efectos de primera ronda sensibilidad de precios domésticos de la canasta del consumidor a precios

internacionales. Estimación de ecuaciones (1), (1’) y (1’’) con doce efectos rezagados17. Denominación Causalidad instantánea Causalidad de Granger Traspaso

Periodo muestral: enero 1990- diciembre 2010 Precio internacional de alimentos en alimentos

Pesos 0,872 0,144 0,082 Dólares 0,883 0,000 0,094

Dólares + TC 0,509 0,000 0,131 Precio internacional de alimentos en alimentos procesados

Pesos 0,397 0,012 0,202* Dólares 0,421 0,382 0,119

Dólares + TC 0,330 0,461 0,251* Precio internacional de la gasolina en energía

Pesos 0,810 0,365 0,202* Dólares 0,644 0,328 0,129*

Dólares + TC 0,440 0,141 0,151*

Periodo muestral: enero 1999- diciembre 2010 Precio internacional de alimentos en alimentos

Pesos 0,830 0,097 0,059 Dólares 0,992 0,000 0,085

Dólares + TC 0,380 0,658 0,099* Precio internacional de alimentos en alimentos procesados

Pesos 0,089 0,228 0,061* Dólares 0,031 0,201 0,007

Dólares + TC 0,139 0,297 0,062* Precio internacional de la gasolina en energía

Pesos 0,407 0,350 0,203* Dólares 0,851 0,435 0,137*

Dólares + TC 0,906 0,147 0,170* Nota: una estrella (*) representa un coeficiente con significancia estadística inferior a 10%. Se emplea el algoritmo Delta para estimar el error estándar del traspaso. El índice de energía está compuesto por: gasolina, gas y energía eléctrica. Fuente: el precio internacional de alimentos corresponde al índice Food del FMI, el de la gasolina corresponde al U.S. Gulf Coast Conventional Gasoline Regular Spot Price FOB. Cálculos propios.

15 Adicionalmente, hay evidencia estadística de cambio estructural en las series de inflación a partir de 1999. Esto es, en parte, debido al cambio en el esquema de política monetaria y cambios en la canasta de consumo del IPC y sistema de ponderaciones. Pruebas de cambio estructural se encuentran disponibles para los lectores interesados. 16 Entre las razones que explican la caída en el traspaso en el caso del petróleo están: i) la disminución de la dependencia de la energía para la generación del PIB; ii) la persistencia de los choques y la naturaleza de los mismos: demanda vs. oferta; iii) la regulación doméstica de los precios de la gasolina; y, iv) las respuestas de política monetaria, entre otras. En el caso de los alimentos: además de las respuestas de política monetaria, está la caída en la participación de los alimentos en la canasta familiar. 17 La especificación (1) incluye doce efectos rezagados, sin embargo, los ejercicios también fueron hechos para un rezago óptimo determinado mediante el criterio BIC. Los resultados están disponibles a petición de los interesados.

11

Las dos primeras columnas del Cuadro 2 muestran la significancia marginal (p-valor) de las

hipótesis (nulas) de no causalidad instantánea y no causalidad en el sentido de Granger. Las

mismas sugieren que la primera hipótesis nula no se rechaza en ningún caso para el período

muestral completo, al igual que para el subperíodo 1990-2010, excepto en el caso de los

alimentos procesados, cuando los precios domésticos son denominados en pesos y en dólares.

En cuanto a la hipótesis nula de no Causalidad en el sentido de Granger, ésta no se puede

rechazar en ningún caso, para el período 1990-2010, excepto en el de alimentos, cuando los

precios internacionales se denominan en dólares y en el de los alimentos procesados cuando éstos

se denominan en pesos. En la segunda parte de la muestra (1999-2010), la hipótesis se rechaza,

de nuevo, en el caso de los alimentos y los alimentos procesados, cuando los precios

internacionales de los alimentos están denominados tanto en pesos como en dólares. De acuerdo

con lo anterior, la evidencia sugiere que los precios de los alimentos, denominados en dólares, sí

causan los precios domésticos de los alimentos.

Un indicador adicional de la sensibilidad de los precios de los bienes domésticos a los precios

internacionales, y que de hecho es el más importante de este documento, es el traspaso. Éste es

utilizado para estimar, tanto efectos de primera ronda o efectos directos, como efectos de segunda

ronda, según la metodología del Fondo Monetario Internacional (FMI, octubre, 2008). En el caso

en que el bien internacional esté denominado en pesos, el coeficiente de traspaso (Ti), como

medida de los efectos directos, se calcula como:

=∑ ,

12j=0

∑ ,12j=1

(2)

el cual, dada la forma como están definidas las variables (diferencia anual de logaritmos), se

interpreta como una elasticidad de largo plazo.

De acuerdo con la tercera columna del Cuadro 2, hay evidencia de traspasos significativos de

alimentos a alimentos procesados y de gasolina a nuestro indicador de energía de la canasta del

consumidor. Sin embargo, cuando se analiza la segunda parte de la muestra (1999-2010), las

elasticidades de alimentos procesados caen, aunque comienza a evidenciarse alguna reacción en

el caso de los alimentos.

En suma, no parecen encontrarse fuertes efectos de primera ronda, en los casos de alimentos

y alimentos procesados, con este tipo de agregación de los precios externos y domésticos. Lo

contrario sucede con la gasolina tanto para el período muestral completo como para la segunda

12

parte de la muestra. Si bien los traspasos no son de una magnitud importante, se asemejan a los

encontrados para otros países. Se destaca el mayor valor del traspaso de la gasolina,

numéricamente hablando, cuando la cotización internacional se toma en pesos colombianos, lo

cual sugiere que los movimientos del tipo de cambio sí distorsionan la magnitud del traspaso.

Como hemos anotado, la inflación total refleja tanto efectos directos como indirectos,

mientras que la inflación básica, suprime los efectos directos producidos por las variaciones en

los precios de los alimentos y la energía. Por lo tanto, puede pensarse que la inflación básica es

útil para estimar los efectos de segunda ronda; esto es, si los precios de los alimentos y la energía

tienen efectos persistentes en el proceso inflacionario.

Los efectos de los precios de alimentos y energía en la inflación básica se estiman con base

en la expresión de la curva de Phillips dada por18:

∑ ∑ ∑ ̂ ∑ ̂ , (3)

donde πbas es la inflación básica; (y - y*) es la brecha del producto19; ̂ es el pronóstico de la

variación del precio del grupo de alimentos (o alimentos procesados) de la canasta del

consumidor, y ̂ , constituye el pronóstico de la variación anual del precio de la energía al

consumidor, obtenidos de las ecuaciones (1), (1’) y (1’’)20 ; finalmente, es un término de

perturbación no correlacionado serialmente, de media cero y varianza constante 21 . Los

coeficientes de traspaso y están dados por:

=∑12

j=0

∑12j=1

(4)

y,

=∑ ,

12j=0

∑ ,12j=1

(5)

18 Previamente utilizada por Hooker (2002). Este enfoque hace énfasis en choques por el lado de la oferta, lo cual es más acertado cuando el país analizado es fundamentalmente importador de energía y alimentos. Cechetti y Moessner (2008), adoptan un enfoque diferente para estimar efectos de segunda ronda, basado en regresiones entre inflación total e inflación básica, con las cuales se analiza la reversión de la una a la otra. 19 Corresponde a la estimación de brecha del producto del Departamento de Programación e Inflación del Banco de la República. 20 Se utilizan pronósticos en lugar de los valores observados buscando eliminar la presencia de otros efectos distintos de los que proyectan los precios de los bienes internacionales en alimentos y energía en los precios domésticos. 21 Una ecuación como la de la inflación básica, no permite ahondar en las causas de la inflación. Se debe entender, por lo tanto, como una forma reducida en la que los efectos de política monetaria están incorporados en la brecha y en el componente autorregresivo. Una limitación de este enfoque es el uso de la curva de Phillips, únicamente, para verificar la existencia de efectos de segunda ronda ya que sugiere que estos tienen lugar a partir de la oferta agregada, pero es posible que haya alguna transmisión por el lado de la demanda, sobre todo cuando el país es exportador de petróleo, en lugar de importador del mismo, como es el caso de Colombia.

13

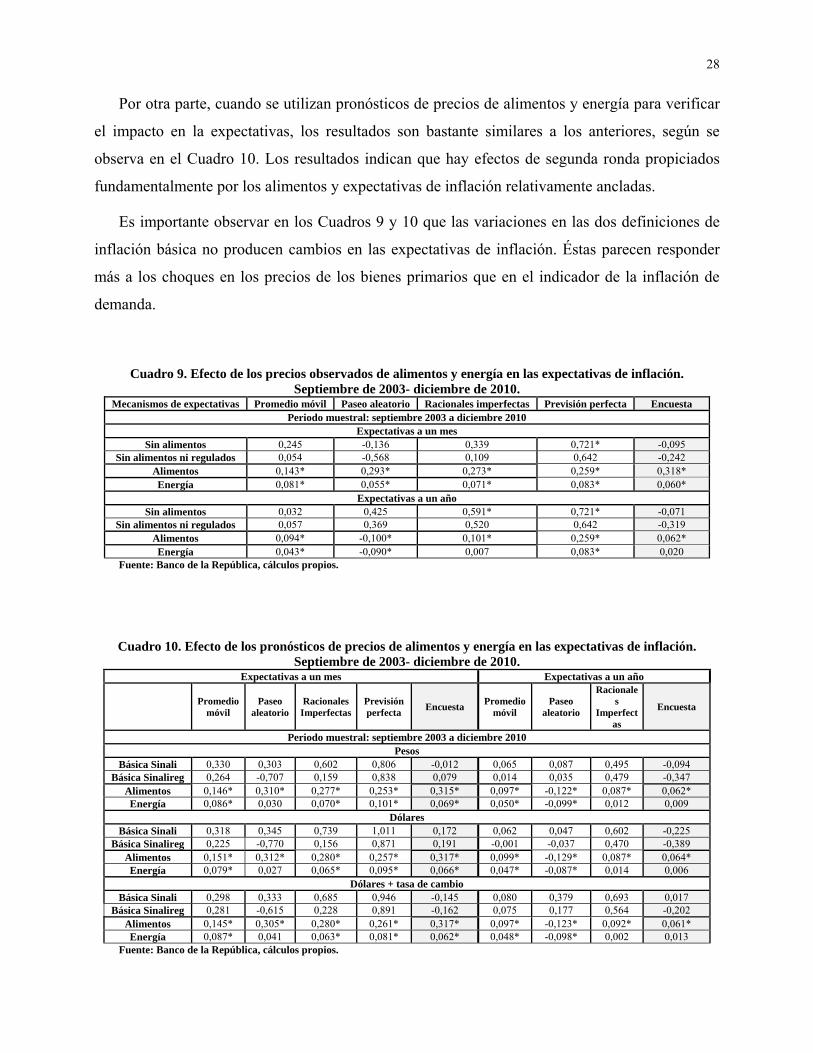

De acuerdo con los resultados del Cuadro 3, para el período muestral de 1990 a 2010, los

precios internacionales de los alimentos tuvieron efectos sobre la inflación básica medida tanto

como “inflación sin alimentos” como “inflación sin alimentos ni regulados”. Es decir, los precios

internacionales de los alimentos, a través de los precios domésticos de los alimentos y de los

alimentos procesados, han podido afectar la inflación básica. Los traspasos son significativos en

todas las denominaciones, lo cual no ocurre con el caso de la energía. No obstante, en la segunda

parte de la muestra (1999-2010), aunque los traspasos son más moderados, los precios de la

energía también afectaron la inflación básica22.

Como se observa, para ambas definiciones de la inflación básica, los precios de los alimentos

desencadenan efectos de segunda ronda; esto es, pueden afectar el proceso inflacionario y de

manera persistente. Esto podría estar sugiriendo que la autoridad monetaria, que ya fue

sorprendida en los años 2007 y 2008 por los precios de los bienes primarios, debe reaccionar a

los incrementos de los mismos dado su efecto sobre la inflación básica.

Cuadro 3. Traspaso de los precios internacionales a la inflación básica

Denominación Inflación sin alimentos Inflación sin alimentos ni regulados

Alimentos procesados Energía Alimentos procesados Energía Periodo muestral: enero 1990- diciembre 2010

Pesos Pronosticado 0,395* -0,047 0,408* -0,084 Observado 0,243* 0,085 0,444* -0,155

Dólares 0,393* -0,077 0,402* -0,094 Dólares + TC 0,394* -0,058 0,412* -0,107

Periodo muestral: enero 1999- diciembre 2010

Pesos Pronosticado 0,195* 0,156* 0,150* 0,096* Observado 0,179* 0,177* 0,214* 0,045

Dólares 0,191* 0,143* 0,156* 0,080* Dólares + TC 0,192* 0,154* 0,150* 0,089*

Nota: “alimentos procesados” y “energía” corresponden a los valores ajustados de una regresión del precio interno de alimentos procesados en el precio internacional de alimentos; y del precio interno de la energía en el precio internacional de la gasolina, respectivamente. Fuente: DANE, Banco de República-Dirección de Programación e Inflación, FMI, cálculos de los autores.

Varios aspectos llaman la atención. En primer lugar, no hay diferencias importantes en los

traspasos según la denominación de los índices de precios externos: pesos o dólares (con y sin

tipo de cambio). Alguna diferencia numérica se observa cuando, en lugar de utilizar los

pronósticos de alimentos y energía se utilizan los precios observados. En segundo lugar, es

importante considerar la magnitud de los efectos de segunda ronda en relación con los de

22 Cecchetti y Moessner (2008, p. 64) reportan ausencia de fuertes efectos de segunda ronda de mayores precios de commodities sobre la inflación en la mayoría de los países para el período analizado (enero de 2003 a agostos de 2008).

14

primera. Recordemos que en el Cuadro 2, los efectos directos eran menos frecuentes y de menor

magnitud. De forma que nuestros hallazgos sugieren un resultado, por lo menos, controversial:

pocos efectos directos y más efectos indirectos. Si bien, estos resultados podrían sugerir falta de

credibilidad de la política monetaria según interpreta el FMI (octubre, 2008, página 95), es

importante señalar que en el caso de alimentos procesados, los efectos han caído de manera

importante durante la segunda parte de la muestra, es decir, desde cuando se implementó el

esquema de inflación objetivo.

Los resultados para los precios de alimentos son, en magnitud, menores que los de otras

economías emergentes (ver FMI, 2008, octubre, Gráfico 3.11, página 123) y, algo más cercanos,

a los de las economías avanzadas. Sin embargo, en cuanto a gasolina, los traspasos son más bajos

que los de los países avanzados y más cercanos a los de economías emergentes. Mientras que en

otros países los traspasos a inflación básica han caído23, en Colombia parece haber ocurrido el

fenómeno contrario.

El aumento del precio de los alimentos y la energía puede impulsar las expectativas

inflacionarias de los agentes, un factor que podría, eventualmente, producir presiones adicionales

en la inflación y hacer de ella un proceso más persistente. Por ello, los efectos indirectos o efectos

de segunda ronda también pueden ser estimados utilizando medidas alternativas de las

expectativas de inflación. Por ejemplo, suponiendo expectativas racionales, los cambios en la

inflación total esperada, πte, se pueden escribir como:

Δπt = + Δ (6)

y, si la inflación total se descompone en inflación básica y precios de alimentos y energía,

tendremos:

Δπt = +ψΔ υΔ ηΔ (7)

Con esta especificación, habrá evidencia de efectos indirectos si los coeficientes de las

variaciones de los precios de los alimentos o de la energía son significativos.

Sin embargo, las expectativas de inflación total se pueden modelar mediante mecanismos

diferentes del de expectativas racionales. En este caso, suponemos que los agentes disponen de

diferentes especificaciones para generar sus expectativas a diferentes horizontes de tiempo en el

23 Esto es atribuido, en general, a la menor “intensidad de utilización de la energía, amplios subsidios a los combustibles y controles en economías emergentes, y altos impuestos a los combustibles en economías avanzadas” (FMI, 2008, páginas 123-124).

15

futuro, s; por ejemplo: un promedio móvil centrado de orden trece, un paseo aleatorio, racionales

imperfectas y previsión perfecta, las cuales pueden ser escritas, en su orden, como:

πt, t s= ∑ π t j (8)

πt, t s=π t (9)

πt, t s=κ π t‐1 1 π t 12 (10)

πt, t s= π t 12 (11)

siendo s= 1, 12 y 24 meses. En todos los casos, las expectativas y la inflación observada

corresponde a variaciones anuales o 12 meses. El Cuadro 4 muestra los parámetros estimados

cuando se consideran los precios observados de alimentos procesados y energía. De acuerdo con

los resultados, tanto para los cuatro mecanismos propuestos como para los diferentes horizontes

de expectativas hay evidencia de que los cambios en las mismas están influenciados por cambios

en los precios de alimentos y energía.

Además de la evidencia mostrada en el Cuadro 4, apoyada en precios observados, en el

Cuadro 5, presentamos una evidencia adicional basada en pronósticos de precios de alimentos y

energía. En este caso se observa que, de nuevo, para los tres horizontes, con las tres

denominaciones (pesos y dólares, con y sin tipo de cambio), y con los cuatro mecanismos de

expectativas, hay evidencia de efecto de los cambios en los precios de alimentos y energía en los

cambios en las expectativas de inflación. Los resultados sugieren que el caso de Colombia se

asemeja al de otros países en los que las expectativas son más sensibles a los precios internos de

los alimentos procesados que a los de la energía, debido, en parte, al alto peso que tienen los

primeros en el gasto de los hogares en países emergentes como Colombia, en relación al peso de

los combustibles.

La evidencia, basada en los mecanismos de promedio móvil, paseo aleatorio y expectativas

racionales imperfectas parecen sugerir que las expectativas de inflación se encuentran bien

ancladas, ya que los coeficientes asociados a los cambios en los precios decaen en la medida en

que se amplía el horizonte, lo cual es claro tanto para el período completo como para la

submuestra más reciente24.

24 Si las estimaciones de efectos de segunda ronda se hacen con alimentos en lugar de alimentos procesados, los resultados son un poco diferentes (a disposición de los lectores). Es este caso, se podría afirmar que si las expectativas inflacionarias en Colombia fueran aproximadas de manera correcta por el mecanismo de promedio

16 Cuadro 4. Efecto de los precios observados de alimentos procesados y energía en las expectativas de inflación.

Precio Mecanismos de expectativas Promedio móvil Paseo aleatorio Racionales imperfectas Previsión perfecta

Periodo muestral: enero 1990- diciembre 2010 Expectativas a un mes

Básica: sin alimentos 0,126* -0,149 0,202* 0,477* Básica: sin alimentos ni regulados 0,130* -0,029 0,230* 0,431*

Alimentos procesados 0,183* 0,289* 0,315* 0,334* Energía 0,030* -0,003 0,037* 0,069*

Expectativas a un año Básica: sin alimentos 0,120* 0,135 0,326* 0,477*

Básica: sin alimentos ni regulados 0,123* 0,132 0,300* 0,431* Alimentos procesados 0,109* -0,153* 0,120* 0,334*

Energía 0,021* -0,065* 0,010 0,069* Expectativas a dos años

Básica: sin alimentos 0,078* 0,023 0,275* 0,477* Básica: sin alimentos ni regulados 0,062* 0,098 0,284* 0,431*

Alimentos procesados 0,025* -0,073* 0,156* 0,334* Energía 0,000 0,045* 0,058* 0,069*

Periodo muestral: enero 1999- diciembre 2010

Expectativas a un mes Básica: sin alimentos 0,068 -0,014 0,379* 0,694*

Básica: sin alimentos ni regulados 0,081 -0,000 0,316* 0,565* Alimento procesados s 0,077* 0,131* 0,234* 0,316*

Energía 0,066* 0,063* 0,063* 0,064* Expectativas a un año

Básica: sin alimentos 0,009 0,016 0,391* 0,694* Básica: sin alimentos ni regulados 0,047 0,001 0,312* 0,565*

Alimentos procesados 0,046* -0,122* 0,123* 0,316* Energía 0,037* -0,070* 0,005 0,064*

Expectativas a dos años Básica: sin alimentos 0,030 -0,337 0,235 0,694*

Básica: sin alimentos ni regulados 0,032 -0,501 0,094 0,565* Alimentos procesados 0,004 -0,100* 0,132* 0,316*

Energía 0,011* 0,116* 0,087* 0,064* Nota: una estrella (*) denota significancia estadística al 10%. Los coeficientes corresponden a la estimación de la ecuación (7). A fin de lograr una mejor separación entre el efecto de los alimentos procesados y la energía y el de la inflación básica, se utiliza un residuo de una regresión de la inflación básica en los precios observados de alimentos procesados y energía (en primeras diferencias) en lugar de la inflación básica observada. Los precios de alimentos y energía están denominados en pesos colombianos. Fuente: cálculos de los autores.

4. Respuestas de precios individuales

4.1 Sensibilidad de precios al consumidor: efectos de primera ronda

Los resultados agregados ofrecen una información sobre los efectos directos e indirectos que

puede ser diferente cuando se miran renglones particulares de la canasta del consumidor. Es

decir, existe la posibilidad de que a nivel agregado se diluyan o compensen algunos efectos de

primera o segunda ronda que a nivel desagregado sean más evidentes; veremos que ese es el caso

en Colombia. Por lo tanto, en esta sección se realiza un análisis similar al de la sección anterior

pero observando productos particulares de especial importancia en la canasta del consumidor.

móvil, para todo el período muestral, las expectativas estarían bien ancladas; pero esto no sucede con los demás mecanismos de aproximación a las expectativas de inflación.

17

Adicionalmente, se analizan también efectos causales y de traspaso en múltiples renglones de los

precios del productor.

Cuadro 5. Efecto de los pronósticos de precios de alimentos y energía en las expectativas de inflación.

Expectativas a un mes Expectativas a un año Expectativas a dos años Promedio

móvil Paseo

aleatorio Racionales imperfectas

Previsión perfecta

Promedio móvil Paseo aleatorio Racionales

imperfectasPromedio

móvil Paseo

aleatorio Racionales imperfectas

Periodo muestral: enero 1990- diciembre 2010 Pesos

Básica: sinali 0,217* -0,175* 0,294* 0,663* 0,170* 0,091 0,412* 0,076* -0,032 0,356*

Básica: sinalireg 0,193* -0,05 0,283* 0,546* 0,180* 0,167 0,380* 0,068* -0,018 0,297*

Alimentos 0,120* 0,279* 0,214* 0,163* 0,070* -0,095* 0,049* 0,016* -0,037 0,075* Energía 0,022* 0,051* 0,057* 0,061* 0,013* -0,058* 0,007 -0,003 0,028 0,046*

Dólares Básica: sinali 0,214* -0,184* 0,288* 0,658* 0,167* 0,093 0,410* 0,075* -0,030 0,354*

Básica: sinalireg 0,187* -0,069 0,273* 0,539* 0,177 0,170 0,378* 0,067* -0,016 0,294*

Alimentos 0,118* 0,273* 0,210* 0,160* 0,069* -0,094* 0,048* 0,015* -0,030 0,076* Energía 0,022* 0,053* 0,058* 0,061* 0,013* -0,058* 0,008 -0,003 0,026 0,046*

Dólares + TC Básica: sinali 0,213* -0,184* 0,282* 0,648* 0,167* 0,105 0,411* 0,078* -0,040 0,345*

Básica: sinalireg 0,189* -0,064 0,270* 0,529* 0,178* 0,185 0,379* 0,070* -0,029 0,283*

Alimentos 0,125* 0,290* 0,223* 0,171* 0,073* -0,096* 0,053* 0,016* -0,046 0,075* Energía 0,025* 0,053* 0,058* 0,061* 0,014* -0,056* 0,008 -0,003 0,025 0,045*

Periodo muestral: enero 1999- diciembre 2010 Pesos

Básica: sinali 0,243* 0,147 0,459* 0,698* 0,108 0,257 0,501* 0,061 -0,345 0,238*

Básica: sinalireg 0,217 -0,001 0,392* 0,699* 0,108 0,141 0,450* 0,068 -0,669* 0,091

Alimentos 0,106* 0,245* 0,185* 0,139* 0,062* -0,086* 0,040* 0,025* -0,008 0,074* Energía 0,050* 0,029 0,063* 0,091* 0,031* -0,070* 0,019 0,004 -0,007 0,047*

Dólares Básica: sinali 0,256* 0,113 0,486* 0,775* 0,126 0,213 0,525* 0,069 -0,325 0,290*

Básica: sinalireg 0,240* -0,024 0,417* 0,761* 0,123 0,084 0,460* 0,074 -0,637* 0,140

Alimentos 0,105* 0,251* 0,173* 0,113* 0,060* -0,057 0,038* 0,023* -0,026 0,051* Energía 0,049* 0,032* 0,066* 0,092* 0,030* -0,071* 0,010* 0,005 -0,004 0,050*

Dólares + TC Básica: sinali 0,249* 0,283 0,559* 0,769* 0,109 0,358 0,585* 0,061 -0,389 0,256*

Básica: sinalireg 0,243* 0,099 0,506* 0,824* 0,122 0,239 0,564* 0,074 -0,738* 0,128

Alimentos 0,111* 0,259* 0,190* 0,137* 0,066* -0,064 0,048* 0,026* -0,025 0,065* Energía 0,052* 0,023 0,055* 0,080* 0,031* -0,065* 0,015 0,004 -0,007 0,041*

Nota: Los coeficientes corresponden a la estimación de la ecuación (7), donde las variables de precios de alimentos procesados y energía son pronósticos, en lugar de precios observados. A fin de lograr una mejor identificación entre el efecto de la inflación básica y el de los alimentos procesados y la energía, se utiliza el residuo de una regresión de la inflación básica en los pronósticos de precios de alimentos procesados y energía (en primeras diferencias), en lugar de la inflación básica observada. Por su parte, los pronósticos de precios de alimentos procesados y energía corresponden a los valores ajustados de una regresión del precio interno de alimentos procesados en el precio internacional de alimentos y del precio interno de la energía en el precio internacional de la gasolina, respectivamente. Fuente: cálculos de los autores.

18

El Gráfico 2 muestra la variación del precio nominal de un conjunto de bienes primarios

(denominados en dólares) seleccionados, en asocio con el de algunos bienes domésticos25. La

inspección visual de los diferentes paneles del Gráfico 2, sugiere algunos co-movimientos entre

precios internacionales y domésticos de arroz, azúcar, café y cacao (éste último con el precio del

chocolate) que estimulan el desarrollo de un análisis más desagregado como el que se realiza en

esta sección. En primera instancia, se verifica la hipótesis de que los precios internacionales no

ayudan a predecir los precios domésticos y, posteriormente, se verifica la significancia del

traspaso en el marco de los efectos de primera y segunda ronda.

La verificación de la hipótesis de causalidad del precio internacional (pi*) al precio doméstico

(pi), (pi ← pi*) se hizo para las siguientes parejas de precios de productos, donde los asteriscos

identifican el precio internacional: gasolina ← gasolina*, energía ← gasolina*, transporte ←

gasolina*, arroz ← arroz*, harina de maíz ← maíz*, cereales ← maíz*, cereales ← trigo*,

chocolate ← cacao*, cereales ← cereales*, carne de res ← carne de res*, carne de cerdo ← carne

de cerdo*, carne de pollo ← carne de pollo*, carne de pollo ← maíz*, huevos ← maíz*, aceites ←

aceite de soya*, aceites ← aceite de palma*, aceites ← aceite de girasol*, lácteos ← lácteos*,

azúcar ← azúcar* y café ← café*. Es importante señalar que la gasolina representa 2,9% de la

canasta del consumidor, transporte 15,2%, energía 3,2% y los alimentos analizados algo más de

15% de la canasta.

En el caso del productor, las causalidades analizadas son: gasolina ← petróleo WTI*,

energía26 ← petróleo WTI *, arroz ← arroz*, harina de maíz ← maíz*, trigo ← trigo*, chocolate

← cacao*, soya ← soya*, carne de res ← carne de res*, carne de cerdo ← carne de cerdo*, carne

de pollo ← carne de pollo*, carne de pollo ← maíz*, huevos ← maíz*, aceites ← aceite de soya*,

aceites ← aceite de palma*, aceites ← aceite de girasol*, leche ← lácteos*, azúcar ← azúcar*y

café ← café*. Las ponderaciones de petróleo y alimentos en la canasta del productor son de 3,3%

y 21%, respectivamente.

25 El índice de energía en el IPC está compuesto por: gasolina, gas y energía eléctrica; cereales incluye: arroz, harinas, pastas, cereales preparados y panadería; finalmente, lácteos incluye: leche, queso y derivados. 26 El índice de energía en el IPP incluye: petróleo crudo y gas natural, productos de la refinación del petróleo como combustibles para automotores y aviones, aceites y grasas lubricantes.

19

Gráfico 2. Precios internacionales de bienes primarios y precios domésticos. Variaciones anuales

Nota: las variables de precios corresponden a la diferencia anual de los logaritmos de los índices de precios respectivos. Fuente: el precio internacional de cereales corresponde a un índice construido con base en los precios internacionales de referencia de: arroz, trigo, maíz y cebada; que toma en cuenta las ponderaciones que estos rubros tienen en la canasta del IPC en Colombia, el de aceite a: Aceite Crudo de Palma CIF Rotterdam, el de gasolina a: U.S. Gulf Coast Conventional Gasoline Regular Spot Price FOB, el de arroz a: White Rice 100% Grade B. FOB Bangkok Prices, el de lácteos al índice Dairy del FMI, el de azúcar a: White Sugar N°5 FOB de la Bolsa de Londres, el del café a: Precio Externo Suave Colombiano del Departamento de Programación Macroeconómica e Inflación del Banco de al República, y el de cacao al índice Cocoa del FMI. Cálculos propios.

-100%

-50%

0%

50%

100%

150%

0%

5%

10%

15%

20%

25%

30%

Ene

-199

1

Ene

-199

2

Ene

-199

3

Ene

-199

4

Ene

-199

5

Ene

-199

6

Ene

-199

7E

ne-1

998

Ene

-199

9

Ene

-200

0

Ene

-200

1

Ene

-200

2

Ene

-200

3

Ene

-200

4E

ne-2

005

Ene

-200

6

Ene

-200

7

Ene

-200

8

Ene

-200

9

Ene

-201

0

Precio cereales IPC doméstico Precio internacional cereales

-120%

-80%

-40%

0%

40%

80%

-20%

-10%

0%

10%

20%

30%

40%

Mar

-199

1M

ar-1

992

Mar

-199

3M

ar-1

994

Mar

-199

5

Mar

-199

6M

ar-1

997

Mar

-199

8M

ar-1

999

Mar

-200

0M

ar-2

001

Mar

-200

2M

ar-2

003

Mar

-200

4M

ar-2

005

Mar

-200

6M

ar-2

007

Mar

-200

8

Mar

-200

9M

ar-2

010

Precio aceite pa lma IPC doméstico Precio internacional del aceite

-120%

-80%

-40%

0%

40%

80%

120%

-10%

0%

10%

20%

30%

40%

50%

Ene

-199

1

Ene

-199

2

Ene

-199

3

Ene

-199

4

Ene

-199

5

Ene

-199

6

Ene

-199

7

Ene

-199

8

Ene

-199

9

Ene

-200

0

Ene

-200

1

Ene

-200

2

Ene

-200

3

Ene

-200

4

Ene

-200

5

Ene

-200

6

Ene

-200

7

Ene

-200

8

Ene

-200

9

Ene

-201

0

Precio energía IPC doméstico Precio internacional de la gasolina

-80%

-40%

0%

40%

80%

120%

-30%

-20%

-10%

0%

10%

20%

30%

40%

50%

60%

Ma

r-1

991

Ma

r-1

992

Ma

r-1

993

Ma

r-1

994

Ma

r-1

995

Ma

r-1

996

Ma

r-1

997

Ma

r-1

998

Ma

r-1

999

Ma

r-2

000

Ma

r-2

001

Ma

r-2

002

Ma

r-2

003

Ma

r-2

004

Ma

r-2

005

Ma

r-2

006

Ma

r-2

007

Ma

r-2

008

Ma

r-2

009

Ma

r-2

010

Precio arroz IPC doméstico Precio internacional del arroz

-120%

-80%

-40%

0%

40%

80%

0%

10%

20%

30%

40%

Ene-

1991

Ene-

1992

Ene-

1993

Ene-

1994

Ene-

1995

Ene-

1996

Ene-

1997

Ene-

1998

Ene-

1999

Ene-

2000

Ene-

2001

Ene-

2002

Ene-

2003

Ene-

2004

Ene-

2005

Ene-

2006

Ene-

2007

Ene-

2008

Ene-

2009

Ene-

2010

Precio lácteos IPC doméstico Precio internacional lácteos

-80%

-40%

0%

40%

80%

-30%

-20%

-10%

0%

10%

20%

30%

40%

Mar

-199

1

Mar

-199

2

Mar

-199

3

Mar

-199

4

Mar

-199

5

Mar

-199

6

Mar

-199

7

Mar

-199

8

Mar

-199

9

Mar

-200

0

Mar

-200

1

Mar

-200

2

Mar

-200

3

Mar

-200

4

Mar

-200

5

Mar

-200

6

Mar

-200

7

Mar

-200

8

Mar

-200

9

Mar

-201

0

Precio azúcar IPC doméstico Precio internacional del azúcar

-80%

-60%

-40%

-20%

0%

20%

40%

60%

80%

100%

120%

-20%

0%

20%

40%

60%

80%

100%

Mar

-199

1

Mar

-199

2

Mar

-199

3

Mar

-199

4

Mar

-199

5

Mar

-199

6

Mar

-199

7

Mar

-199

8

Mar

-199

9

Mar

-200

0

Mar

-200

1

Mar

-200

2

Mar

-200

3

Mar

-200

4

Mar

-200

5

Mar

-200

6

Mar

-200

7

Mar

-200

8

Mar

-200

9

Mar

-201

0

Precio café IPC doméstico Precio internacional del café

-80%

-40%

0%

40%

80%

120%

-10%

0%

10%

20%

30%

40%

50%

Mar

-199

1

Mar

-199

2

Mar

-199

3

Mar

-199

4

Mar

-199

5

Mar

-199

6

Mar

-199

7

Mar

-199

8

Mar

-199

9

Mar

-200

0

Mar

-200

1

Mar

-200

2

Mar

-200

3

Mar

-200

4

Mar

-200

5

Mar

-200

6

Mar

-200

7

Mar

-200

8

Mar

-200

9

Mar

-201

0

Precio chocolate IPC doméstico Precio internacional del cacao

20

Los Cuadros 6A, 6B y 6C presentan la significancia marginal (p-valor) de las hipótesis de no

causalidad instantánea y no causalidad en el sentido de Granger para los productos señalados,

tanto de la canasta del consumidor como de la del productor, durante el período muestral

completo y durante la segunda parte de la muestra; así mismo, contiene la estimación del traspaso

del precio externo al doméstico.

Se destacan los siguientes resultados. Primero, en relación con los componentes de la canasta

del consumidor para la muestra completa, la hipótesis de inexistencia de causalidad instantánea

se puede rechazar en los casos de cereales y carne de pollo para el precio externo en todas las

denominaciones. En el caso del arroz, la hipótesis de no-causalidad instantánea se puede rechazar

para las denominaciones en dólares (con y sin tipo de cambio), para el maíz denominado en pesos

en los cereales y para el café denominado en dólares. Evidencia de causalidad en el sentido de

Granger hay en los casos de arroz; cacao en el chocolate; carne de pollo; maíz en huevos; aceites

de soya, palma y girasol en aceites; los lácteos, azúcar y café.

Se verifica la existencia de traspasos para casi todos los pares seleccionados, excepto para

carne de res y carne de cerdo; dichas elasticidades oscilan entre 0,1 y 0,3 en su gran mayoría. Sin

embargo, las correspondientes a aceites, cacao, azúcar y café están alrededor, o por encima, de

0,5. En general, como se observa, los precios son inelásticos, aunque las respuestas de los precios

domésticos a los internacionales son mayores cuando estos últimos se denominan en pesos

colombianos.

De otra parte, cuando el traspaso se calcula únicamente para el período 1999-2010, se

observan respuestas numéricamente mayores (el traspaso de maíz a huevos, que ahora se vuelve

significativo) excepto para el maíz en los cereales, cereales en cereales, carne de pollo y café. Es

importante señalar acá que con la partición realizada del período muestral no se observa

disminución alguna en el traspaso del petróleo o la gasolina a los precios domésticos (gasolina,

energía y transporte).

La falta de reacción de los precios domésticos de la carne de res se debe a que se trata de un

mercado aún muy cerrado. En relación con el reciente cierre de comercio con Venezuela, el

gremio ganadero advertía que la disminución de los precios del ganado gordo en pie no se

transmitió a los consumidores y que los beneficiados fueron los comercializadores quienes

aumentaron sus márgenes de comercialización (Fedegán, 2012, página 84).

21

Cuadro 6A. Efectos de precios internacionales en precios domésticos.

Denominación Causalidad instantánea

Causalidad de Granger Traspaso Causalidad

instantánea Causalidad de

Granger Traspaso

Período muestral Gasolina en gasolina al consumidor WTI en petróleo al productor

Pesos 1990-2010 0,948 0,237 0,237* 0,000 0,999 0.535* 1999-2010 0,125 0,067 0,283* 0,000 0.008 0.647*

Dólares 1990-2010 0,273 0,208 0,120 0,000 0,999 0,547* 1999-2010 0,967 0,040 0,195* 0,000 0.007 0.710*

Dólares + TC 1990-2010 0,754 0,292 0,180* 0,000 0,999 0,648* 1999-2010 0,480 0,001 0,261* 0.000 0.000 0.755*

Gasolina en energía al consumidor WTI en energía al productor

Pesos 1990-2010 0,810 0,365 0,202* 0,000 0,999 0,342* 1999-2010 0,407 0,350 0,204* 0,000 0.091 0.512*

Dólares 1990-2010 0,643 0,328 0,129* 0,001 0,998 0,347* 1999-2010 0,851 0,435 0,137* 0.000 0.009 0.588*

Dólares + TC 1990-2010 0,440 0,141 0,151* 0,000 0,998 0,400* 1999-2010 0,906 0,147 0,170* 0,000 0.007 0.554*

Gasolina en transporte al consumidor

Pesos 1990-2010 0,646 0,241 0,089* 1999-2010 0,014 0,000 0,137*

Dólares 1990-2010 0,234 0,205 0,029 1999-2010 0,001 0,000 0,105*

Dólares 1990-2010 0,294 0,384 0,043 1999-2010 0,000 0,000 0,130*

Arroz en arroz al consumidor Arroz en arroz al productor

Pesos 1990-2010 0,133 0,076 0,247* 0,392 0,647 0,249* 1999-2010 0,258 0,001 0,287* 0,867 0,000 0,432*

Dólares 1990-2010 0,007 0,011 0,186* 0,817 0,460 0,170* 1999-2010 0,033 0,001 0,179* 0,874 0,000 0,365*

Dólares + TC 1990-2010 0,023 0,000 0,276* 0,476 0,614 0,295* 1999-2010 0,093 0,000 0,331* 0,787 0,000 0,448*

Maíz en harina de maíz al consumidor Maíz en maíz al productor

Pesos 1990-2010 0,450 0,810 0,201* 0,105 0,015 0,171* 1999-2010 0,943 0,000 0,210* 0,664 0,000 0,369*

Dólares 1990-2010 0,431 0,240 0,117* 0,939 0,000 -0,000 1999-2010 0,317 0,001 0,191* 0,272 0,000 0,262

Dólares + TC 1990-2010 0,972 0,359 0,174* 0,779 0,104 0,165* 1999-2010 0,701 0,000 0,192* 0,624 0,000 0,299*

Maíz en cereales al consumidor

Pesos 1990-2010 0,067 0,121 0,209* 1999-2010 0,264 0,000 0,157*

Dólares 1990-2010 0,177 0,413 0,196* 1999-2010 0,622 0,000 0,161*

Dólares + TC 1990-2010 0,706 0,143 0,171* 1999-2010 0,584 0,021 0,132*

Trigo en cereales al consumidor Trigo en trigo al productor

Pesos 1990-2010 0,393 0,177 0,210* 0,001 0,008 0,535* 1999-2010 0,340 0,000 0,240* 0,779 0,000 0,489*

Dólares 1990-2010 0,481 0,544 0,200* 0,108 0,003 0,558* 1999-2010 0,354 0,000 0,395 0,495 0,000 0,407*

Dólares + TC 1990-2010 0,886 0,188 0,171* 0,022 0,052 0,645* 1999-2010 0,453 0,002 0,251* 0,769 0,000 0,780*

Cacao en chocolate al consumidor Cacao en chocolate al productor

Pesos 1990-2010 0,785 0,000 0,258* 0,543 0,001 0,365* 1999-2010 0,587 0,004 0,519* 0,507 0,000 0,335*

Dólares 1990-2010 0,167 0,000 0,128 0,953 0,076 0,238* 1999-2010 0,777 0,004 0,656* 0,518 0,000 0,250

Dólares + TC 1990-2010 0,258 0,000 0,195* 0,578 0,000 0,335* 1999-2010 0,778 0,002 0,496* 0,044 0,000 0,285*

Cereales en cereales al consumidor Soya en soya al productor

Pesos 1990-2010 0,002 0,790 0,339* 0,128 0,069 0,198* 1999-2010 0,008 0,000 0,242* 0,527 0,000 0,519*

Dólares 1990-2010 0,040 0,686 0,283 0,399 0,007 -0,012 1999-2010 0,126 0,000 0,147* 0,469 0,000 0,377

Dólares + TC 1990-2010 0,064 0,107 0,355* 0,250 0,666 0,151* 1999-2010 0,189 0,001 0,229* 0,800 0,000 0,418*

Fuente: ver Anexo 3. Cálculos de los autores.

22

Cuadro 6B. Efectos de precios internacionales en precios domésticos.

Denominación Causalidad instantánea

Causalidad de Granger Traspaso Causalidad

instantánea Causalidad de

Granger Traspaso

Período muestral Carne de res en carne de res al consumidor Carne de res en carne de res al productor

Pesos 1990-2010 0,917 0,205 0,166 0,619 0,043 0,113 1999-2010 0,989 0,353 0,224 0,429 0,000 0,124

Dólares 1990-2010 0,585 0,417 0,194 0,609 0,013 -0,201 1999-2010 0,332 0,298 -0,116 0,960 0,103 -0,061

Dólares + TC 1990-2010 0,427 0,345 0,376 0,956 0,156 -0,085 1999-2010 0,920 0,565 0,150 0,020 0,019 -0,285

Carne de cerdo en carne de cerdo al consumidor Carne de cerdo en carne de cerdo al productor

Pesos 1990-2010 0,258 0,102 0,022 0,735 0,065 0,125 1999-2010 0,390 0,000 0,115 0,081 0,000 0,330

Dólares 1990-2010 0,611 0,094 -0,125 0,032 0,024 -0,054 1999-2010 0,488 0,000 -0,075 0,012 0,000 0,656

Dólares + TC 1990-2010 0,311 0,533 -0,078 0,033 0,105 0,026 1999-2010 0,323 0,004 -0,015 0,821 0,198 0,755

Carne de pollo en carne de pollo al consumidor Carne de pollo en carne de pollo al productor

Pesos 1990-2010 0,001 0,002 0,224* 0,733 0,042 0,212* 1999-2010 0,003 0,001 0,283* 0,377 0,000 0,570*

Dólares 1990-2010 0,091 0,039 -0,008 0,946 0,376 0,037 1999-2010 0,672 0,064 -0,102 0,620 0,001 0,415

Dólares + TC 1990-2010 0,005 0,002 0,206* 0,550 0,090 0,256* 1999-2010 0,192 0,157 0,151* 0,085 0,000 0,729*

Maíz en carne de pollo al consumidor Maíz en carne de pollo al productor

Pesos 1990-2010 0,240 0,199 0,071* 0,458 0,000 0,096* 1999-2010 0,794 0,001 0,127* 0,091 0,000 0,101

Dólares 1990-2010 0,539 0,758 0,021 0,398 0,001 0,063 1999-2010 0,971 0,006 0,082 0,028 0,000 0,149

Dólares + TC 1990-2010 0,114 0,000 0,059 0,496 0,005 0,091* 1999-2010 0,726 0,005 0,066* 0,089 0,000 0,077

Maíz en huevos al consumidor Maíz en huevos al productor

Pesos 1990-2010 0,301 0,177 0,057 0,438 0,285 0,097 1999-2010 0,940 0,018 0,127* 0,003 0,000 0,074

Dólares 1990-2010 0,207 0,006 0,017 0,748 0,325 -0,011 1999-2010 0,495 0,021 0,138* 0,039 0,000 0,086

Dólares + TC 1990-2010 0,493 0,018 0,057 0,459 0,207 0,070 1999-2010 0,876 0,014 0,140* 0,047 0,000 0,049

Aceite de soya en aceites al consumidor Aceite de soya en aceites al productor

Pesos 1990-2010 0,921 0,000 0,401* 0,029 0,000 0,425* 1999-2010 0,190 0,002 0,412* 0,001 0,000 0,552*

Dólares 1990-2010 0,927 0,000 0,325* 0,106 0,000 0,339* 1999-2010 0,656 0,002 0,416* 0,057 0,000 0,577*

Dólares + TC 1990-2010 0,796 0,000 0,392* 0,034 0,000 0,402* 1999-2010 0,670 0,002 0,438* 0,064 0,000 0,597*

Aceite de palma en aceites al consumidor Aceite de palma en aceites al productor

Pesos 1990-2010 0,975 0,002 0,403* 0,271 0,000 0,516* 1999-2010 0,149 0,066 0,544* 0,115 0,000 0,530*

Dólares 1990-2010 0,678 0,000 0,289* 0,972 0,000 0,402* 1999-2010 0,315 0,135 0,397* 0,162 0,000 0,474*

Dólares + TC 1990-2010 0,317 0,000 0,406* 0,224 0,000 0,495* 1999-2010 0,387 0,038 0,670* 0,716 0,000 0,585*

Aceite de girasol en aceites al consumidor Aceite de girasol en aceites al productor

Pesos 1990-2010 0,394 0,000 0,499* 0,000 0,001 0,512* 1999-2010 0,295 0,665 0,527* 0,215 0,000 0,661*

Dólares 1990-2010 0,678 0,000 0,359* 0,001 0,007 0,441* 1999-2010 0,133 0,513 0,484* 0,319 0,000 0,292

Dólares + TC 1990-2010 0,317 0,000 0,468* 0,000 0,000 0,493* 1999-2010 0,046 0,229 0,570* 0,051 0,000 0,582*

Lácteos en lácteos al consumidor Lácteos en leche al productor

Pesos 1990-2010 0,173 0,045 0,212* 0,001 0,001 0,261* 1999-2010 0,214 0,640 0,140* 0,344 0,000 0,121*

Dólares 1990-2010 0,386 0,015 0,155* 0,157 0,181 0,180* 1999-2010 0,929 0,144 0,136* 0,325 0,000 -0,343

Dólares + TC 1990-2010 0,262 0,001 0,226* 0,049 0,000 0,316* 1999-2010 0,947 0,061 0,149* 0,308 0,000 0,422

Fuente: ver Anexo 3. Cálculos de los autores.

23

Cuadro 6C. Efectos de precios internacionales en precios domésticos. Denominación Causalidad

instantánea Causalidad de

Granger Traspaso Causalidad instantánea

Causalidad de Granger Traspaso

Período muestral Azúcar en azúcar al consumidor Azúcar en azúcar al productor

Pesos 1990-2010 0,579 0,025 0,694* 0,379 0,141 0,438* 1999-2010 0,740 0,011 1,036* 0,700 0,000 0,125

Dólares 1990-2010 0,219 0,010 0,301 0,020 0,004 0,126 1999-2010 0,871 0,753 0,960 0,264 0,000 0,113

Dólares + TC 1990-2010 0,277 0,000 0,580* 0,011 0,031 0,440* 1999-2010 0,832 0,043 1,718* 0,177 0,000 0,212

Café en café al consumidor Café en café al productor

Pesos 1990-2010 0,361 0,117 0,535* 0,000 0,000 0,605* 1999-2010 0,099 0,000 0,232 0,116 0,000 0,859*

Dólares 1990-2010 0,073 0,001 0,317* 0,000 0,000 0,465* 1999-2010 0,074 0,000 0,225* 0,519 0,000 0,576*

Dólares + TC 1990-2010 0,115 0,005 0,516* 0,000 0,000 0,572* 1999-2010 0,117 0,000 0,165 0,064 0,000 0,676*

Fuente: ver Anexo 3. Cálculos de los autores.

Por otra parte, el arroz, un producto altamente protegido en el mercado colombiano, exhibe

sensibilidades y traspasos; sin embargo como veremos en la sección 5, la evidencia de traspasos

significativos se deben a episodios de aumentos de precios. Cuando hay disminuciones los

precios domésticos no reaccionan.

El mercado del azúcar puede ser algo particular. Por ejemplo, en 2007 la Superintendencia de

Industria y Comercio abrió una investigación a trece ingenios por la “presunta realización de

acuerdos para fijar precios de su producto entre mayo de 2005 y mayo de 2007. Posteriormente,

en febrero de 2010 la Superintendencia emitió una sanción de US$5,2 millones (más $10.000

millones en su momento) por incurrir en una conducta contraria a la libre competencia al

concertar precios máximos para la compra de la caña de azúcar” (La República, 2007, 2 de

marzo, pág. 10). Por lo anterior, se podría pensar que el precio del azúcar debería exhibir poca

sensibilidad a los precios internacionales, pero aparentemente no es así ya que reacciona tanto al

alza como a la baja siempre que la cotización internacional se denomine en pesos o se controle

por tipo de cambio con la cotización en dólares. Sin embargo, esto puede ser un efecto

meramente cambiario.

A propósito, en materia de tipo de cambio debemos señalar que, aunque no hay un patrón de

incidencia claro, se observa que los coeficientes de traspaso son mayores cuando los precios de

los bienes internacionales se denominan en pesos. Es decir, la sensibilidad que identifica el

traspaso es algo mayor cuando los precios incorporan el efecto del tipo de cambio. Cuando los

precios internacionales están expresados en dólares y se controla por tipo de cambio, los

traspasos contienen información consistente con la arrojada por las denominaciones en pesos.

24

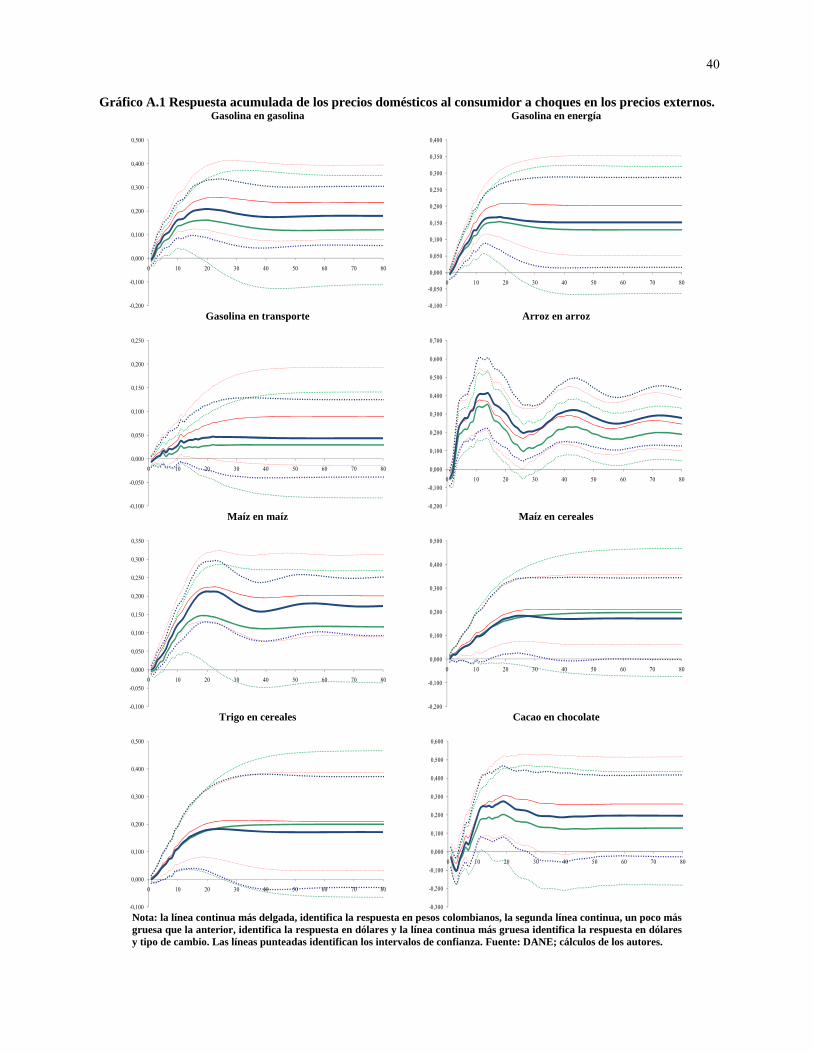

El Anexo 2 contiene la versión gráfica de la respuesta acumulada de los precios domésticos a

cambios en los precios externos, las cuales son equivalentes a los traspasos o elasticidades de

largo plazo. Se puede decir que, en general, las respuestas de los precios domésticos toman entre

quince y veinte meses en desaparecer; esto es, antes de 20 meses los precios de los bienes

domésticos han reaccionado casi que completamente.

4.2. Sensibilidad de precios al productor

Como se observa en los Cuadros 6A, 6B y 6C, la sensibilidad de los precios al productor es un

tanto diferente a la de los precios al consumidor. Para el período completo, hay evidencia de

causalidad instantánea en los casos de petróleo, energía, trigo, carne de cerdo, aceites (excepto

cuando el choque se produce en aceite de palma), leche, azúcar y café. Nada de esto sucede

cuando se analizan los mismos precios al consumidor. En el subperíodo de 1999 a 2010 los

productos que sugieren causalidad instantánea son algo diferentes; estos son: petróleo, energía,

maíz en carne de pollo, maíz en huevos, aceite de soya y aceite de girasol en aceites y leche.

En cuando a la causalidad en el sentido de Granger, no se puede rechazar la hipótesis de que

no existe para arroz y huevos. Para los demás productos existe evidencia de causalidad al menos

para dos denominaciones del precio externo. En el subperíodo 1999-2010, puede decirse que

todos los precios externos de los productos seleccionados ayudan a predecir los precios internos

del productor, una vez se toma en cuenta la historia de cada uno de estos últimos.