Redalyc.La crisis financiera del Japón de los años 90 ...

40

Análisis Económico ISSN: 0185-3937 [email protected] Universidad Autónoma Metropolitana Unidad Azcapotzalco México Solís Rosales, Ricardo La crisis financiera del Japón de los años 90: algunas lecciones de la década perdida, 1992-2003 Análisis Económico, vol. XXV, núm. 60, 2010, pp. 201-239 Universidad Autónoma Metropolitana Unidad Azcapotzalco Distrito Federal, México Disponible en: http://www.redalyc.org/articulo.oa?id=41316760009 Cómo citar el artículo Número completo Más información del artículo Página de la revista en redalyc.org Sistema de Información Científica Red de Revistas Científicas de América Latina, el Caribe, España y Portugal Proyecto académico sin fines de lucro, desarrollado bajo la iniciativa de acceso abierto

Transcript of Redalyc.La crisis financiera del Japón de los años 90 ...

Análisis Económico

ISSN: 0185-3937

Universidad Autónoma Metropolitana Unidad

Azcapotzalco

México

Solís Rosales, Ricardo

La crisis financiera del Japón de los años 90: algunas lecciones de la década perdida, 1992-2003

Análisis Económico, vol. XXV, núm. 60, 2010, pp. 201-239

Universidad Autónoma Metropolitana Unidad Azcapotzalco

Distrito Federal, México

Disponible en: http://www.redalyc.org/articulo.oa?id=41316760009

Cómo citar el artículo

Número completo

Más información del artículo

Página de la revista en redalyc.org

Sistema de Información Científica

Red de Revistas Científicas de América Latina, el Caribe, España y Portugal

Proyecto académico sin fines de lucro, desarrollado bajo la iniciativa de acceso abierto

La crisis financiera del Japón de los años 90… 201

Análisis EconómicoNúm.60,vol.XXVTercercuatrimestrede2010

(Recibido:mayo/010–aprobado:septiembre/010)

Resumen

Anteelriesgodequelaapreciacióndelyen(acordadaenseptiembrede1985enlareunióndelG5enelHotelPlazadeNuevaYork),afectaraelritmodecrecimientoeconómico,elBancodeJapónpusoenmarchaunapolíticamonetariaexpansivaentre1986y1989.Elbancologrósuobjetivo,singenerarpresionesenelíndicegeneraldeprecios.Sinembargo,alimentósendasburbujasenelmercadodevaloresyenelsectorinmobiliario.Laprimeraseconvirtióencracen1989y lasegundaen1991.Losbancos resultaronseveramenteafectadosporlaspérdidasregistradasensuscarterasdevaloresydecréditos.Alnohaber-serealizadooportunamenteelrescatebancarionecesario,elcréditosecontrajoyalgunosbancosquebraronofueronfusionados.Todoellocontribuyóaunadécadadeestancamientodelaeconomíajaponesa:de1992a2003.

Palabras clave: política monetaria, tasas de cambio yen- dólar, indice de precios de los bienes raíces, indice bursátil Nikkei 255, crisis bancaria, crac financiero.Clasificación JEL: F02, G21, N15.

La crisis financiera del Japón de los años 90: algunas lecciones de la

década perdida, 1992-2003

*Profesor-InvestigadordelDepartamentodeEconomíadelauam-Iztapalapa([email protected]).

Ricardo Solís Rosales*

“Lasburbujassonmaravillosashastaqueestallan”.ThomasR.Robertson.WhartonSchoolofBusiness

202 Solís

Introducción

Ninguna economía industrial avanzada ha sufrido una crisis financiera tan profunda y prolongadacomolaquevivióelJapóndespuésdelestallidodelasburbujasbursátileinmobiliariaen1989y1991,respectivamente.Elestudiodeestacrisispermiteobtenerleccionesimportantessobrelapolíticaeconómica.

Sobrelasburbujas,caberecordarqueelprincipalíndicedelabolsa,elNikkei 225 multiplicó entre 1980 y 1989 cinco veces su valor. A finales de este últimoañoseprodujoelcrac.En losdosañossiguientesel índiceperdió40%delvalorpicoalcanzadoen1989.Conesacaída,regresóalosnivelesqueteníaen1987.Porsuparte,enelmismoperiodo,esdeciralolargodelosaños80,losbienesraícestambiénregistraronunaumentoconsiderable.Enlosdosañosquesiguieronalpicoquealcanzaronen1991,elíndicedepreciosdelosbienesraícesperdió30%desuvalor.Lapérdidapatrimonialdeesosdosprocesosseestimaenunacifraequivalenteatresveceselpibdelpaís.1

Deloanteriorsurgendospreguntasfundamentales:¿cuálesfueronlosfac-toresquealimentaronesasburbujas?¿porquéelbancocentralnopreviólospeligrosalponerenmarchaunapolíticamonetariaconlastasasdeinterésmásbajasdesdelaSegundaGuerraMundial,estimulandolacompradeaccionesybienesraíces?2

Lasotraspreguntastienenqueverconloquepasódespuésdelcrac:¿quéocurrióconlosbancos?,¿porquénosepusoenmarchaoportunamenteunrescatebancario?y¿porquélaeconomíajaponesafuetanduramenteafectada?

Conviene recordar que de 1992 a 2002, la tasa de crecimiento anualpromediodelpibjaponéssesituóenaproximadamente0.8%,mientrasqueenladécadaanteriorlacifrahabíasidodeaproximadamente4%.Poresoseleconocecomoladécadaperdida.3

Lacaídadelpib afectó en primer lugar la frágil salud de las finanzas pú-blicas. El problema de la insuficiencia de los ingresos respecto a los gastos viene de lejos. Al final de los años 70, después de los aumentos en el precio del petróleo que afectaron duramente la economía japonesa, el déficit fiscal se había incrementado de tal manera que en 1980 el porcentaje del gasto público financiado con emisión

1Koo(2008).CitadoporVanderPutten(2010:21).2Marichal(2010)planteaestasinterrogantesparalascrisisdelperiodoqueabordaensulibromásreciente.3Latasadecrecimientoanualpromediode1960a1973delaeconomíajaponesafuede9.6%,lamásaltadelos

paísesdelaocde.Aunconlacrisisdelpetróleode1973,queleafectóduramente,elcrecimientodelaeconomíadelosañossiguientesfuede3.8%promedioanual,loquelamantuvoporencimadelpromedioregistradoporlosdemáspaísesindustrializados.Poresollamólaatenciónquedurantelosaños90laeconomíajaponesavivieraunperiododeestancamientotanprolongado.Seestimaquedenohaberocurridoesacrisis,elpibdelJapónhabríasidoen2005de25%superior,entérminosreales,delacifraalcanzadaenesafecha.Véase,Véase,TheEconomist(2006).

La crisis financiera del Japón de los años 90… 203

dedeudaerasuperiora34%.Lasituaciónsenormalizóapartirde1986,graciassobre todo a los ingresos fiscales extraordinarios que generó el mayor ritmo de crecimientodelaeconomíaregistradoenlasegundamitaddeesadécada.Así,enel presupuesto de 1990, el porcentaje del gasto público que debía ser financiado condeudafuesolamentede9.5%.4Sinembargo,comopuedesuponerse,lacrisisdelosaños90arrojóporlabordatodosestosavances.

Enelsectorprivado,elsistemabancariofueunodelosmásafectados.Lacaídadelospreciosdelasaccionesylosbienesraícesprovocóeldeteriorodelosbalancesdelosmilesdedeudoresbancarios,empresaseindividuos,yllevóamuchosdeellosalaimposibilidaddepagarsusadeudosbancarios.Laspérdidasderivadasdelacarteradecréditofueronsimultáneasalascorrespondientesalascarteras de valores. El deterioro de sus activos, la fragilidad de las finanzas de un porcentajeimportantedeindividuosyempresasylasexpectativasalabajaenelritmodecrecimientodelaeconomíallevaronalosbancosarestringirsucrédito.

LasituacióndelosbancosseagravóenlamedidaenqueelBancodeJapón(bj)yelMinisteriodeFinanzas(mf),optaronporposponerlaresolucióndelacrisisbancaria,queimplicabaesencialmenteprogramasdeapoyoparasanearlosactivosdelosbancosyfortalecersuscapitales.5 Pensaron que sería suficiente con tomar algunas medidasurgentesyesperaraquelarecuperacióndelaeconomíaresolvieralospro-blemasdefondo.Seequivocaron.6Laeconomíanoserecuperóylosproblemasdelosbancosseagravaron,estallandocincoañosdespuésdelcracde1989y1991.

Convienerecordarqueen1990,porcapitalizaciónbursátil,18delos20bancosmásgrandesdelmundo–incluyendolos12primeros-erannipones.Diezañosdespuéssóloquedabantresenesalista,elprimerodeellosenelnúmeroocho.7

Tambiénparaelaño2000,sehabíancerradoohabíansidoobligadosafusionarse110bancosdedepósitojaponeses,conuncostoequivalentea17%delpib.Enalgunosdeesoscasosfuenecesarialaintervencióndelsegurodedepósitos.8

4Hawai(20039).5Elbjobtuvosuindependenciaenabrilde1998.Hastaesemomento,buenapartedesusdecisionesteníanque

serconsultadasconelmf.Véase, Toya (2006: 127).Véase,Toya(2006:127).6Eichengreen(2009:61),consideraquelasautoridadesjaponesas,“[…]temerosastantodeloscostosdecorto

plazocomodelasconsecuenciaspolíticas,senegaronareconocerlasdimensionesdelaspérdidasdelospréstamosen el sistema bancario o a obliga a las instituciones financieras a reabastecer su capital […] prefirieron permitirles recuperar el capital mediante generación y conservación de beneficios”. Véase también Obregón (1997: 243 y ss).

7 Una experiencia semejante se vivió con los bancos americanos después de la crisis financiera de 2008, cuando losmásgrandesbancosnorteamericanos,empezandoporelBankofAmerica,elmásgrandeelmundo,perdieronlasposicionesqueteníanantesdelacrisis.

8ElSegurodeDepósitosdeJapón(DepositInsuranceCorporation)sefundóen1971yquedócomorespon-sabledeliquidaralosbancosenquiebra,cubriendolosdepósitosdehasta100mildólaresaproximadamente(10millonesdeyenespordepositante).

204 Solís

Cabe señalar que la crisis financiera y el menor ritmo de crecimiento de laeconomíanoredujeronelingresopercápitadelosjaponeses.Hubo,sí,cambiosimportantesensuposiciónrelativa:en1992elpibporhabitanteenJapónera12%másaltoqueelcorrespondientealaEuropadelos15,y20%inferioraldeEUA;diezañosmástarde,eseingresohabíasubido.Noobstante,porelmayorcrecimientoeconómicoregistradoenEuropayenEUA,elingresopercápitadelosjaponesesquedóligeramentepordebajodelcorrespondientealospaíseseuropeosy40%debajodelalcanzadoporlosamericanos.Cabeaclararqueestoscambiosnoimplicaronundeterioroenelniveldevidadelosjaponeses.9

Hipótesisdeinterpretacióndelosucedidoantesydespuésdelestallidodelacrisis

Entérminosgenerales,laideaquetrataremosdedesarrollarenestetrabajoeslasi-guiente: en el desarrollo y estallido de la crisis financiera de los años 90 intervinieron, desdeluego,muchosfactores.Sinembargo,esposibledestacarlossiguientes:1)elcomienzo de una reforma del sector financiero (liberalización y desregulación), que sepusoenmarchaaprincipiosdelosaños80yqueprodujocambiosimportantesen el funcionamiento de los mercados financieros y los bancos, en detrimento de estosúltimos;2)lapresióndelgobiernonorteamericanoen1985,paraqueJapónapreciarasumoneda,locualafectóladinámicadesusexportacionesydebilitósuparticipacióndemercadoenelcomerciomundial,queeranlabasedelafortalezadelaeconomíajaponesa;10y3)lapolíticamonetariafuertementeexpansivade1986a1989,queteníaporobjetorobustecerelmercadointernoparaamortiguaralmenosparcialmenteelefectonegativoquetendríalaapreciacióndelamoneda,jugóunpapeldecisivoenlaformacióndelaburbujabursátilyenelaumentovertiginosodelospreciosdelosbienesraíces.Elajustedeesapolíticafuedeterminanteparaelestallidodelcrac.

9 Como se verá más adelante, un indicador que sí refleja un cambio significativo en el nivel de vida de los japonesesesdeldedesempleo.Latasadedesocupaciónenlosaños90siguiósiendobajaencomparaciónalospaíseseuropeosyEUA,perollegóanivelesquenoseconocíanenJapóndespuésdelaSegundaGuerraMundial.

10Enseptiembrede1985secelebróenelHotelPlazadeNuevaYorkunareunióndeloscincopaísesindus-trializadosmásimportantesdelmundo,enlacualseacordóapreciarlasmonedasdeloscuatropaísesinvitados,especialmentelasdeAlemaniaydeJapónparaqueEUArecuperaraunapartedesucapacidadexportadora.Laspresiones de EUA continuaron en los años siguientes: en 1989, se calificó al Japón como socio comercial injusto ymástarde,duranteelgobiernodeClinton,seacusóalgobiernojaponésdeseguirunapolíticaproteccionistacontrariaa losacuerdoscomerciales suscritos, instándoloapermitirunmayorvolumende importaciones.Alrespecto, véase Obregón (1997: 241 y ss).

La crisis financiera del Japón de los años 90… 205

Enefecto,elcambioenlapolíticadetasasdeinterés,debajasaelevadas,jugóunpapeldecisivoenlacaídadelospreciosenesosmercadosen1989y1991,respectivamente, con lo cual comenzó la crisis financiera. La caída abrupta de los preciosdelasaccionesylosbienesraícesprodujoundeteriorogravedelosbalancescontablesdelosbancosylasgrandesempresas,condisminucionesaceleradasenelvalordesusactivosrespectoasuspasivosmonetarios.Comolosbancosteníanensusactivosmuchasaccionesypropiedadesinmobiliarias,yunagranpartedesuspréstamosestabangarantizadosporesosactivos,dejarondeconcedercréditosanteelpeligrodequeconelestancamientodelpibaumentarasuyaexcesivomontodecarterasvencidas.

Elgobiernoyelbjreconocierontardíamentelaprofundidaddelospro-blemasdelosbancos.Despuésdelaquiebradebancosimportantesydealgunosescándalossepusieronenmarchaalgunasmedidasdesaneamiento,capitalizacióny fusión. Mientras tanto, se llevó a cabo una reforma financiera ambiciosa, conocida comoelBigBangJaponés.Conellassecreóunnuevomarcolegalparalaactividadfinanciera, en el que las nuevas instituciones pudieron integrar las actividades de banca,valoresyseguros,enladireccióntomadaporlosdemáspaísesindustriali-zados.En2004seregistróunaumentodelpib suficientemente significativo como para afirmar que la década perdida había quedado atrás.

1. Algunos elementos para un marco conceptual

1.1 La caracterización de las crisis financieras

Según Kindleberger, las crisis financieras son la culminación de un proceso de expansióneconómicaqueporsuscaracterísticas,esencialmenterelacionadasconpreciosdebienesyactivosanormalmenteelevados,se transformaenunacaídaprecipitadadelospreciosqueseincrementaronduranteelauge.11

Porsuparte,Marichal,apoyadoenelestudiohistóricodelasprincipalescrisis financieras entre 1873 y 2008, las distingue como:

[…] terremotos financieros que requieren su propia escala de Richter para medirse: puede sugerirsequesecolocanenelmásaltoniveldepeligrosidadytienenunenormepotencialdestructivo. Su desenlace depende de la capacidad de las elites financieras y políticas en lospaísesmásafectadospararesponderdemanerarápida,enérgicaycoordinada,asícomo de la confianza que el público deposita en tales respuestas”.

11Kindleberger(1991:19,48yss).

206 Solís

Y continúa, afirmando que:

Elhechodequelasgrandescrisissuelenconvertirseenbisagrasentreunaépocayotra,sugierequeparaentenderlasentodasuamplitudyensusmúltiplesconsecuencias,esnecesario ir más allá de un enfoque estrictamente económico. Estos eventos son tancomplejosque sucomprensiónexigeunaatenciónespecial a sus causaseconómicas,perotambiénrequieremirarlosatravésdeloslentesdelapolítica,lasrelacionesinter-nacionalesydelahistoria.12

BordoyEichengreen, consideranque las crisis son episodiosdegranvolatilidad de los mercados financieros, caracterizados por problemas de iliquidez einsolvenciadeunnúmeroimportantedeagentesqueparticipanenlosmercadosfinancieros, y por intervenciones gubernamentales tendientes a limitar su impacto en la economía. Los autores distinguen diferentes tipos de crisis. Por ejemplo,entre lasqueprovienendecambiosforzadosenelvalorde lasmonedas,de lascualessurgenporlascrisisbancarias.Tambiénconsideranimportantecaracterizarlasintervencionesgubernamentales,laprofundidaddelacrisisyladuracióndelperiododerecuperación.13

Unavezestalladalacrisis,lasautoridadesponenenmarchamedidaspararesolverlas.Porejemplo,paralosproblemasdeiliquidezdelasinstitucionesylosmercados,elbancocentralsuministratodoeldineroqueserequieraatasasbajasycondicionesvariablesquesevanajustandoalascircunstancias.Laprovisióndeliquideznoresuelvesiemprelosproblemasquesepresentan.Esfrecuentequeelgobiernoseveaobligadoaintervenirdeformasdistintas,incluyendo,ensucaso,laabsorción de pérdidas, de aquellas instituciones financieras que por su tamaño (toobigtofail)oimportancia(tooimportanttofail)debansobrevivir,yaquesuquiebrapodríaprovocarelcolapsodelsistemabancarioensuconjunto.Porsuparte,losseguros de depósito se preparan, en acciones coordinadas con las autoridades finan-cierasyconelbancocentral,paraevitarcorridasbancariasy,ensucaso,cubrirlosdepósitosdelosahorradorescuandounoovariosbancossuspendanactividades.

1.2 El comportamiento racional o irracional de los agentes

Kindlebergerconsideraquelosaumentosdelospreciosdeciertosbienesyacti-vos,seexplicanporuncomportamientoquealprincipioesracional(todomundo

12Marichal(2010:15-16).13Bordo,Eichengreenetal.(2000:4).

La crisis financiera del Japón de los años 90… 207

quiereestarcon losganadores),dada la informacióndisponible.14Porejemplo,enunacoyunturadeexpansióncrediticia,losagenteseconómicosaprovechanlamayordisponibilidaddecréditosyelcostobajoqueimplicasudisposiciónparaadquirirbienesoactivoscuyospreciosseesperaqueaumenten.Sinembargo,elautor califica de irracionalladecisióndeseguircomprandociertosactivosobie-nescuandolospreciosestányaporlasnubes.Lollamamanía. Elproblemasurgecuando,porrazonesimprevisibles,hayuncambioenlasexpectativasdelosagen-tes.Lollamadesplazamiento.Eseldetonantequeinterrumpeelalzadepreciosyprovocaeldescenso.15 En algunos casos, esa inflexión provoca un crac, unacaída,una quiebra.16

Lacaídadepreciosconviertealoscompradoresenvendedores.Todostratandevenderlosactivosparatransformarlosendinero,muchasvecesbajouncomportamientodepánico.Comoeslógico,nadiequiereestarenelbarcoquesehunde.17Elproblemaesqueesecomportamientoempujalospreciosalabaja,delmismomodoenqueanteslohizohaciaelalza.

KindlebergersostienequeestairracionalidadesdescritaenformasuaveporHaymanMinski,cuandohabladeexcesivooptimismoenlafaseavanzadadeascensoydedepresiónoexcesivopesimismo,enlasetapasdebajaaceleradadeprecios.18TambiéncitaaPonzi,cuyojuicioesmásdirecto:“Cuandolavisióndeuna persona se halla fija en una cosa, daría lo mismo que fuera ciega”.19

1.3 El papel de las autoridades

Unavezalcanzadoelpico,cuandolosprecioshancomenzadoadescender,elbancocentralylasautoridadeshacendariasdebentomarunaseriedemedidas,conelpro-pósitodeevitarqueesacaídaseextiendaaotrosmercados;queelcracseconviertaenquiebrasdebancosyempresas;quesetransformeenunarecesióneconómicaprolongada;oqueseextiendaaotrospaíses.Estoúltimofueloqueocurrióconla

14Kindleberger(1991:56).15Kindleberger(1991:62).16Convieneaclararquenotodoslosprocesosdeexpansióncrediticiayaumentosdepreciosconducenaun

crac.Inclusocuandohayunainterrupciónenelalzadeprecio,puedenoproducirselaestampidaolaquiebraalas que se refiere el autor con la palabra crac.VéaseKindleberger(1991:141).

17KindlebergercitaenestafaseaGustaveLeBonysulibroLaMultitud,enelquedescribequelasmasasimitanciertoscomportamientosquepuedenserdelocura.Elgritode“sálvesequienpueda”,esracionalenelsentidodequesielbarcosehundeeslógicoquelospasajerosbusquensalvarse.Lomismoocurreenunasituaciónde pánico financiero.

18Kindleberger(1991:50).19Kindleberger(1991:60).

208 Solís

crisishipotecariadeEUAqueinicióen2008yqueapartirde2009,conlaquiebradeLehmanBorthers,seextendióalrestodelmundo.20

Para Kindleberger, los aspectos monetarios y financieros constituyen elementosimportantesenlasdiferentesfasesdelciclo.Evocalasaportacionesquehan hecho en este campo autores como I. Fisher, K. Wickell y R. G. Hawtrey.21

Tambiénrecuerdaquelascrisispuedenserelresultadodecambiosenla política monetaria o en la reglamentación de la actividad bancaria y financiera. Enrelaciónconestoúltimo,citacomoejemploloocurridoenalgunospaísesquesiguieron las recomendaciones de Ronald Mckinnon, y eliminaron lo que él llamó la represión financiera: el desmantelamiento de los viejos sistemas y la apertura indiscriminada a los movimientos internacionales de capitales que condujerondirectamentealacrisis.22

Deigualforma,sostienequelosbancosysupolíticadecréditopuedencontribuiralaformaciónoalaaceleracióndelasburbujasyalestallido.Loprimerocuandoexpandenelcréditoylosegundocuandolocontraen.Enesteproceso,elactormásimportanteeselbancocentral:élpermiteopromuevequeselleveacabounaexpansióncrediticia.Tambiénesquiendecidedisminuirsuritmomedianteunaumentoenlastasasdeinterés.Estamedidapuedeonoserlacausantedelcambiodeescenarioqueoriginaelcrac.Entodocaso,cualquieraquehayasidoeldetonantedelacrisis,elbancocentraltienelaobligacióndecontrarrestarelcomportamientode pánico (la huida de los activos financieros o reales hacia la liquidez) mediante, entreotrasformas,inyeccionesdeliquidez,generalmenteacompañadasdefuertesbajas de la tasa de interés oficial. A esta función se le conoce como la de prestamista deúltimainstancia.

Elbancocentral puede tambiéncontribuir a laproteccióndel sistemabancario,cuandoelpánicoseextiendealademandamasivadedepósitos.Enestecaso,elbancoapoyaalasinstitucionesamenazadasconpréstamosespecialesoconmedidasdeapoyomuydiversas,cuyoobjetivoesevitarsuquiebra.Desdeluego,lahistoriaregistramuchoscasosenloscualeselbancocentralseniegaajugarelpapeldeprestamistadeúltimainstancia,yotrosenlosquenopuedehacernadaparaevitarlaquiebradeunbancoodeunapartedelsistemabancario.Enesoscasos,el

20 Kindleberger nos recuerda que Raymond Goldsmith definía las crisis como “un deterioro agudo, breve y ultracíclico de todos o de la mayoría de los indicadores financieros: tasas de interés de corto plazo, precios de los activos (valores, propiedades inmobiliarias, terrenos), insolvencia comercial y quiebra de instituciones financieras” Kindleberger(1991:22).

21VéaseparaelcasodeWicksell(Kindleberger,1991:148).22AesterespectocitaelfamosoartículodeDíaz(1985:1-24).

La crisis financiera del Japón de los años 90… 209

peligroesquelacrisispuedehacersemásprofundayquelaquiebradeunbancoseextienda a otros o a muchos otros. Ese fue el caso del Sistema de la Reserva Federal deEUAenlacrisisde1929-33.Lafundacióndelsegurodedepósitos(fdic)en1933fueunadesusconsecuencias.23

Este autor atribuye una gran importancia a la función de prestamistade última instancia. Sostiene que la resolución de las crisis financieras no podría contarsesinelcapítulocorrespondientealbancocentralcumpliendoesafunción.Laprovisióndeliquidezreducelasventasdepánicosdemercancíasyactivos,ypropiciaelalzaenlastasasdeinterésqueinevitablementeocurriríaenlaluchaporunalimitadaofertadedinero.Cadaparticipanteenelmercado,altratardesalvarse,contribuyealaruinacolectiva.24

Elautorevocalasaportacionesdelosprimerosestudiososdelbancocen-tralcomoprestamistasdeúltimainstancia,desdeBaring(1797)yThornton(1802)hastaWalterBagehot(1848,1873y1985).25

Kindleberger sostiene que en la crisis de 1929-33, el banco centralnorteamericanonocumplióconsudeber,entreotrasrazones,porlaparálisisalaquecondujeronlasdivisionesexistentesentrelosdirigentesdeesainstituciónenWashingtonyNuevaYork.Considera,noobstante,quelasdecisionesquedebetomarelbancocentralantesydespuésdeuncracnosonsencillas.Cuandolasautoridadeslleganalaconclusióndequelaexpansiónesexcesiva,sostieneque“(…)hayquefrenarlasinprecipitarunacrisis.Cuandosehaproducidoelcrac,es importante aguardar lo suficiente como para que las compañías insolventes quiebren,peronotantocomoparaquelacrisisseextiendaalascompañíassol-ventesqueprecisanliquidez”.

Enpocaspalabras,“(…)elprestamistadeúltimainstanciaseenfrentaalosdilemasdecantidadyelmomentodelaintervención”.26Aesosdilemasyalasposibles soluciones, Hawtrey las calificó como el arte de la banca central.27

23KindlebergerdestacalasaportacionesdeHymanMinskyalacomprensióndelascrisis.LaideabásicadeMinsky, señalada por el autor, es que los sistemas financieros son inherentemente inestables y por lo tanto pro-pensosalascrisis.

24Kindleberger(1991:211).25Kindleberger(1991:212yss).26Kindleberger(1991:231).27Hawtrey(1932).

210 Solís

2. Japón: los cambios de política económica de los años 80

Siguiendo a Marichal, es posible que la crisis japonesa que estalló a finales de los años80constituyeunabisagraquemarca,másquelatransicióndeunafasedealtoritmodecrecimientoeconómico,aotradeestancamiento,eldeuncambiodeépoca.Esdecir,elpasodeunaépocaenlaquelaeconomíaniponaocupabayaelsegundolugar,despuésdelaeconomíanorteamericana,peroeratanrobustaqueamenazabaacercarsealnúmerouno,aotraenlaquesiguesiendoelnúmerodos,peroconunaeconomíadebilitadaquehaensanchadolabrechamayor,respectoalaeconomíanorteamericana,porlosritmosdecrecimientotandisparesquehanregistradoambaseconomías,precisamentedesde1990.

Como se verá más adelante, los comportamientos sociales y las fasesdescritasporKindlebergerayudanaentenderlagestación,estallidoyresoluciónde lacrisis japonesa.Esonoelimina,desde luego, lasingularidaddelcasoqueestudiaremosacontinuación.

2.1 La apreciación acelerada del yen

UnodelosfactoresquecambiólaeconomíapolíticadelJapónenlasegundamitaddelosaños80,fuelaapreciaciónaceleradadelyen.Elantecedentedeeseajusteseencuentraenlareunióndel22deseptiembrede1985,enelHotelPlazaAthénéedeNuevaYork,deloscincopaísesmásricosdelmundo(EUA,Japón,Alemania,Francia y Reino Unido), invitados por el secretario del Tesoro, James Baker. El objetivo de los americanos consistía en hacer firmar a sus interlocutores el com-promiso de apreciar sus monedas para que ese país redujera su déficit en la cuenta corriente de la Balanza de Pagos. Para el Japón, la firma de ese acuerdo significaba renunciaralapolíticadetipodecambiosubvaluadoquehabíalogradomantenerhastaesemomentoy,elcual,habíasidounodelosdeterminantesparaalcanzarelliderazgoenelcomerciointernacional.28

Elresultadodelacuerdomencionadofueinmediato:unañomástarde,eldólarhabíacaído40%frentealmarcoyalyen,lasmonedasdelosdospaísesderrotadosenlaSegundaGuerraMundial,cuyaseconomíashabíansidorecons-

28LahistoriadelyendespuésdelaSegundaGuerraMundiales,enbreve,lasiguiente:enabrilde1949elgobierno japonés fijó el valor del yen en 362 yenes por dólar. Dicho valor se mantuvo hasta 1971. A partir de entonces registró un proceso paulatino de apreciación, que no afectó significativamente sus exportaciones y los enormessuperávitacumuladosenlacuentacorrientedelabalanzadepagos.LosacuerdosdelHotelPlazamodi-fican radicalmente el ritmo de apreciación del yen registrado hasta 1985.

La crisis financiera del Japón de los años 90… 211

truidasconelapoyodeEUA.EléxitodelacuerdodelPlazacondujoaunanuevareunión,enfebrerode1987enelLouvredeParís,enlaqueelG5seconvirtióenG6alincluiralCanadá.Segúnelacuerdoanunciado,elobjetivodelospaísesparti-cipantesenParísseríadetenerlacaídadeldólar,sobretodomediantelasuspensióndelaventadedólaresporpartedesusbancoscentrales.Porsulado,seesperabaque el Sistema de la Reserva Federal subiría sus tasas de interés, para estimular su compra.ElacuerdodelLouvrequedósinefecto,yaqueelnuevotitulardelbancocentralnorteamericano,AlanGreenspaneligióbajarlas.

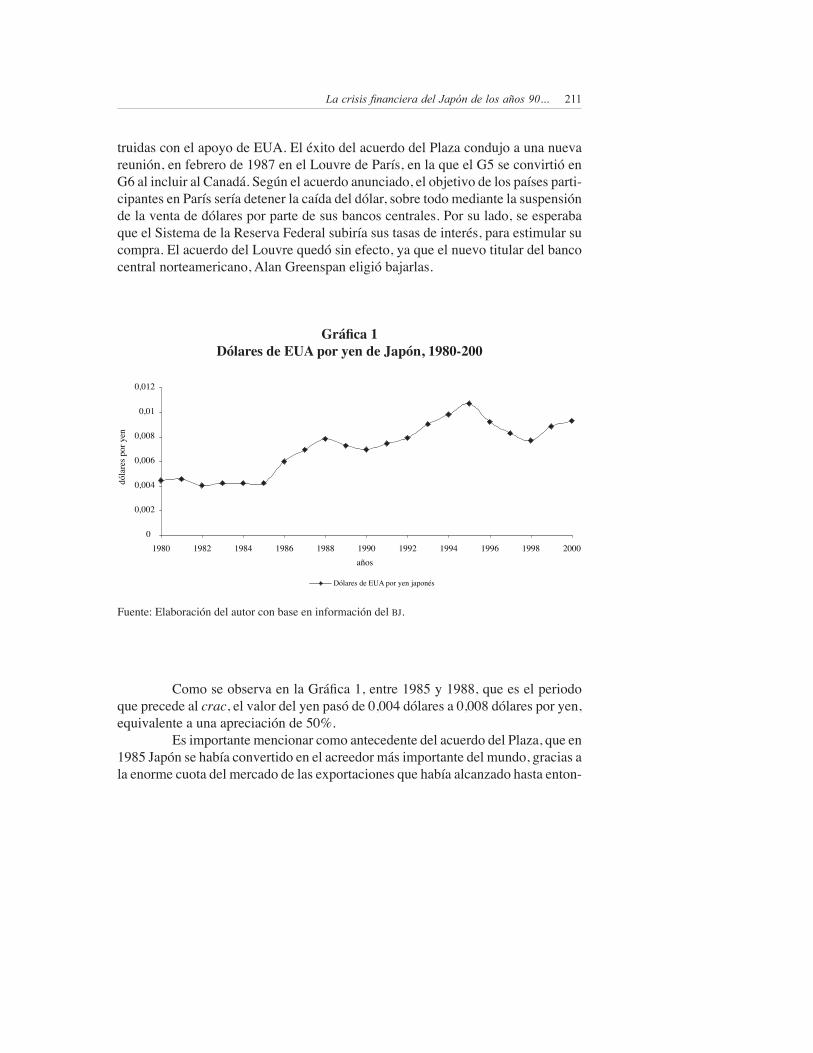

Gráfica 1 Dólares de EUA por yen de Japón, 1980-200

Fuente:Elaboracióndelautorconbaseeninformacióndelbj.

0

0,002

0,004

0,006

0,008

0,01

0,012

1980 1982 1984 1986 1988 1990 1992 1994 1996 1998 2000años

Dólares de EUA por yen japonés

dóla

res p

or y

en

Como se observa en la Gráfica 1, entre 1985 y 1988, que es el periodo queprecedealcrac,elvalordelyenpasóde0,004dólaresa0,008dólaresporyen,equivalenteaunaapreciaciónde50%.

EsimportantemencionarcomoantecedentedelacuerdodelPlaza,queen1985Japónsehabíaconvertidoenelacreedormásimportantedelmundo,graciasalaenormecuotadelmercadodelasexportacionesquehabíaalcanzadohastaenton-

212 Solís

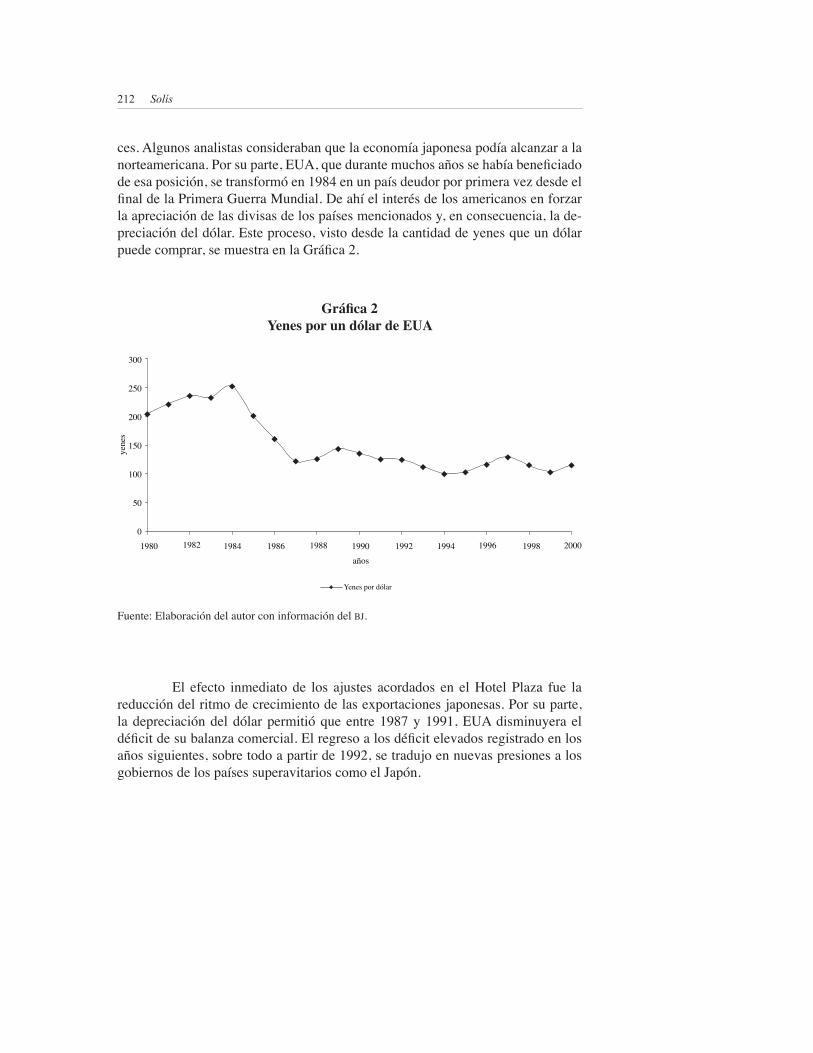

Gráfica 2 Yenes por un dólar de EUA

Fuente:Elaboracióndelautorconinformacióndelbj.

ces.Algunosanalistasconsiderabanquelaeconomíajaponesapodíaalcanzaralanorteamericana. Por su parte, EUA, que durante muchos años se había beneficiado deesaposición,setransformóen1984enunpaísdeudorporprimeravezdesdeelfinal de la Primera Guerra Mundial. De ahí el interés de los americanos en forzar laapreciacióndelasdivisasdelospaísesmencionadosy,enconsecuencia,lade-preciacióndeldólar.Esteproceso,vistodesdelacantidaddeyenesqueundólarpuede comprar, se muestra en la Gráfica 2.

300

250

200

150

100

50

01980 1982 1984 1986 1988 1990 1992 1994 1996 1998 2000

años

Yenes por dólar

yene

s

El efecto inmediato de los ajustes acordados en el Hotel Plaza fue lareduccióndelritmodecrecimientodelasexportacionesjaponesas.Porsuparte,ladepreciacióndeldólarpermitióqueentre1987y1991,EUAdisminuyeraeldéficit de su balanza comercial. El regreso a los déficit elevados registrado en los añossiguientes,sobretodoapartirde1992,setradujoennuevaspresionesalosgobiernosdelospaísessuperavitarioscomoelJapón.

La crisis financiera del Japón de los años 90… 213

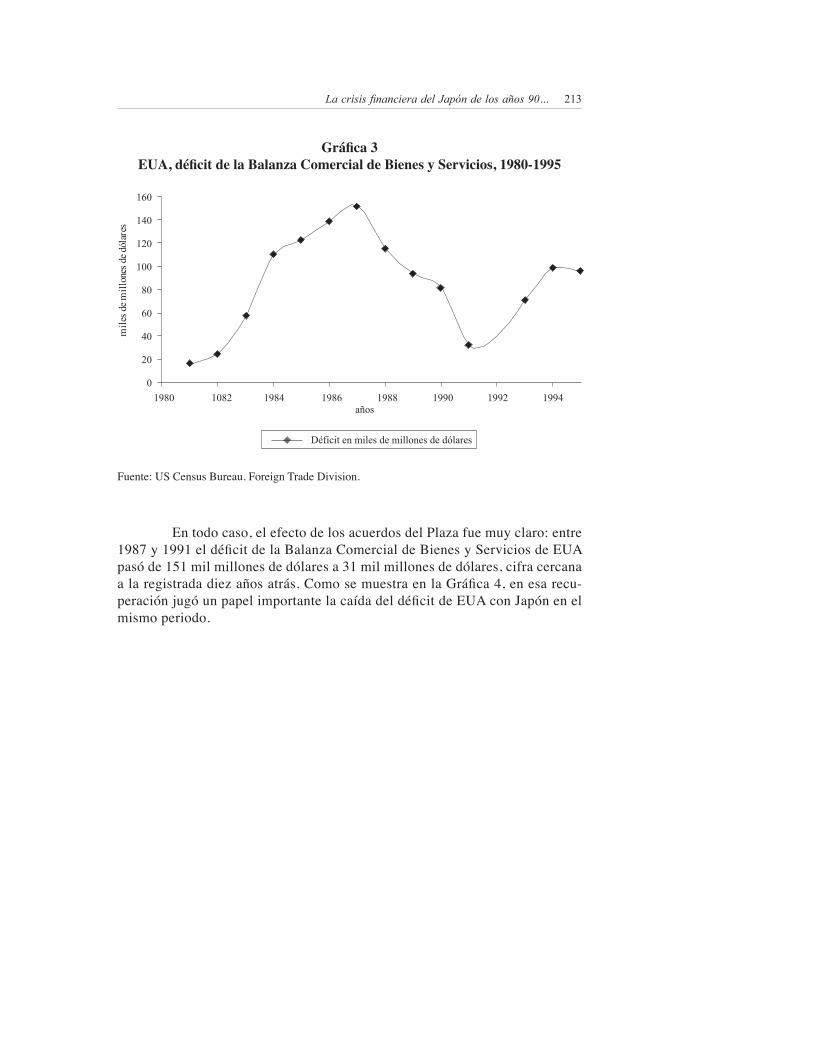

Gráfica 3 EUA, déficit de la Balanza Comercial de Bienes y Servicios, 1980-1995

Fuente:USCensusBureau.ForeignTradeDivision.

Entodocaso,elefectodelosacuerdosdelPlazafuemuyclaro:entre1987 y 1991 el déficit de la Balanza Comercial de Bienes y Servicios de EUA pasóde151milmillonesdedólaresa31milmillonesdedólares,cifracercanaa la registrada diez años atrás. Como se muestra en la Gráfica 4, en esa recu-peración jugó un papel importante la caída del déficit de EUA con Japón en el mismoperiodo.

mile

s de m

illon

es de

dólar

es

1980 1082 1984 1986 1988 1990 1992 1994

Déficit en miles de millones de dólares

años

160

140

120

100

80

60

40

20

0

214 Solís

Comopodíaanticiparse,pesealosajustesdepreciosquerealizaronlasempresasexportadorasparaevitarreduccionesmayoresdesusventasalexterior,elsuperávitgeneradoporJapónensucomercioconelrestodelmundodetuvosuritmodecrecimiento.Eneseresultadosecombinaronlosdoscomponentes:lasexporta-cionesperdieronpartedesuritmodecrecimiento,mientrasquelasimportacionescrecieronatasasmayoresalasregistradasenlosañosanteriores.Parailustrarelefectodeesadinámicasemuestraeldatosiguiente:entre1988y1989,elsuperávitdel Japón pasó de 95,300 a 60,000 mdd, lo que significa una reducción de 37%. Cabeseñalarqueenlosaños90,sobretodoapartirde1994serecrudecieronlaspresionesdelgobiernodeEUAsobreeldeJapón,acusándoloentreotrascosasdeproteccionista. Como puede observarse en la Gráfica 5, las presiones externas y la continuaapreciacióndelyencontribuyeronaquedurantelasegundamitaddeladécadadelos90,lasexportacionesjaponesasseestancaran,mientraslasimporta-cionesregistrabanuncomportamientoerrático,peroconlatendenciaareducirelsuperávitcomercial,alpuntoenqueenlosprimerosañosdelaprimeradécadadelsigloxxi se convierte en déficit.

Gráfica 4 Déficit de la Balanza Comercial EUA-Japón, 1986-2001

Fuente:USCensusBureau.ForeignTradeDivision.

90000

80000

70000

60000

50000

40000

30000

20000

10000

01986 1988 1990 1992 1994 1996 1998 2000

años

Déficit de la balanza comercial EUA-Japón

mill

ones

de d

ólar

es

La crisis financiera del Japón de los años 90… 215

2.2 La primera etapa de la liberalización y desreglamentación del sistema financiero

Según Toya, la liberalización financiera que el gobierno japonés puso en marcha a inicios de los años 80, tuvo sus orígenes en el déficit público originado por la crisis delpetróleode1973.Laemisiónmasivadebonospúblicosrequeridosenlosañossiguientesobligóalpoderosomfacrear,en1977,unmercadosecundariodedeudapúblicayaintroducir,unañodespués,unsistemadesubastasdebonos.Conellobuscaba reducir la dependencia del gobierno del financiamiento bancario y dar los primeros pasos hacia la creación de mercados financieros modernos, como los que funcionabanenlosotrospaísesindustriales.Desdeelpuntodevistapolítico,esasprimerasmedidasbuscabanacabarconelsistemallamadoconvoy,queteníacomolocomotoraalmf.29

Gráfica 5 Índice de las exportaciones y las importaciones de Japón, 1980-2005

(año 2000=100)

Fuente:USCensusBureau.ForeignTradeDivision.

160

140

120

100

80

60

40

20

020041998 2001

valo

res d

el ín

dice

1980 1983 19951986 1989

Índice de las exportaciones

1992

Índice de las importaciones

años

29 Se llama convoy porque todos los componentes del sistema financiero seguían las directrices impuestas por el mf,quefuncionabacomolalocomotoraquedistribuyelacargaylasgananciasparacadaparticipante,peroaunavelocidadimpuestaporelvagónmáslento.Véase,Toya(2006:15).Segúnesteautor,lasreformaserannecesariaspara que las instituciones financieras de Japón pudieran adaptarse a las innovaciones tecnológicas y financieras que ocurrían en un mundo cada vez más globalizado, sobre todo en el ámbito financiero. Véase, Toya (2006: 16).

216 Solís

Toyasostieneque,comoenlosdemáspaíses,endondesehicieronreformassemejantes,laliberalizaciónseacompañódeladesregulación.Lasprimeramedidashacialadesregulaciónsepusieronenmarchaen1984,enparterespondiendoalapresión de EUA, reflejada en el reporte publicado poco antes por el Comité EUA-Japónsobreeldólar-yen.Ladesregulacióntuvoporobjeto,ensusprimerasetapas,disminuiralgunoscontrolesqueelmf ejercía sobre las instituciones financieras.

En1987seaprobóunareformaadicional,queconsistióensuprimiral-gunosrequisitosparalaemisiónycolocaciónenelmercadodebonosemitidosporlasgrandesempresas.Deesemodo,lasgrandesempresaspudieron,aligualqueel gobierno, acceder a mecanismos de financiamiento directo, por lo cual también rompieronsudependenciahistóricadelosbancos.

Conla liberalizacióny ladesregulación, losbancosperdieronalgunosnegociosperoganaronenmargendemaniobra.Porsuparte,losahorradoresylosdemandantes de recursos pudieron negociar directamente los financiamientos sin laintervencióndelosbancos.30

Antesdelareforma,losgrandesbancosdebíanapoyarprioritariamentealasgrandesempresasmanufactureras.Unodelosprincipalesapoyosconsistióenfinanciamientos abundantes y a tasas bajas. Para esa política resultó fundamental laelevadapropensiónalahorrodelasociedadjaponesa,queasegurabaunaofertacontinua y creciente de recursos y permitía la fijación de tasas de interés pasivas bajas.ElCuadro1ilustralasituacióndeJapónrespectoaEUAyAlemania.

Cuadro 1Ahorro total como % del pib en Japón, EUA y Alemania

Años Ahorro total como % del pib

Japón EUA Alemania1960 34 19 291970 40 18 301980 31 17 251994 32 15 22

Fuente: Banco Mundial (varios años). Citado por Obregón (1997: 250).

Cuandoelgobiernonecesitabarecursos,elsistemafuncionabademodoquelosbancoscompraranatasasbajaslosbonosemitidosporelgobierno,aprove-chandoloscuantiososdepósitosqueaquelloscaptabandelpúblico.Elmftambién

30Toya(2006:108).

La crisis financiera del Japón de los años 90… 217

regulabalastasasdeinterésactivasaplicablesdelosdistintosdeudores,demaneraquelosmárgenesconlosquetrabajabanlosbancoseraunresiduoprogramado.Enrealidad,lautilidaddelosbancosobtenidaeraunarenta,independientedesudesempeño, que fijaba el mf.

Elpuntocentraldelaprimeraetapadelaliberaciónesqueparamedia-dosdelosaños80,lasgrandesempresaspudieronobtenerunporcentajecrecientede sus necesidades financieras de los nuevos mercados financieros, reduciendo la dependenciaqueteníandelosbancos.Así,entre1983y1989,laproporcióndelfinanciamiento bancario de las empresas cotizadas en bolsa, relativas al total de sus requerimientos financieros, pasó de 29.5 a 16.5%.31

Enuncontextodefuerteexpansiónderecursosdisponibles,lapérdidade una parte del mercado de las grandes empresas significó un duro golpe para losbancos.Sinoencontrabandestinosalternativosparaesosrecursos,severíanobligadasareducirsuvolumendeactividad.SegúnToya,debidoaqueelmfnoles autorizó diversificarse como ellos hubieran deseado. No obstante, pudieron au-mentarelcréditoalasempresaspertenecientesalsectorinmobiliarioyaempresasmanufacturerasmedianasypequeñas,sobretodoconaquellasconlasqueestabanrelacionadoscomogrupo,peroconlascualescorríanmásriesgosqueloscorres-pondientesalosgrandesconsorcios.32

Enrelaciónalefectoquetuvolaliberalizacióndelastasasenlasoperacio-nes pasivas de los bancos, Toya señala que no produjeron un cambio significativo: laparticipacióndelosdepósitosenlosportafoliosdelasfamiliaspermaneciósingrandes cambios. Eso significa que siguieron creciendo. En efecto, según Kawai, losdepósitoscrecientesacompañaronlagranexpansióncrediticiaquecomenzóen1986.33

Eso significa que los depositantes no tuvieron ningún temor de que sus depósitos pudieran sufrir pérdidas. Históricamente, ningún banco había tenidoproblemaspararembolsar losdepósitos.Además,en1971secreóelSegurodeDepósitosdeJapón.

2.3 La política monetaria de los años 80

Muchosautorescoincidenenqueelbj,presionadotalvezporelmf,mantuvode1986a1989,unapolíticamonetariaexpansivaquecontribuyóalcrecimientodelas

31VéaseToya(2006:109).32Toya(2006:110y113).33Kawai(2003:3y24).

218 Solís

burbujas.Después,conlasalzasensutasadeinterésapartirde1989,provocósuestallido.34

Lahistoriadelapolíticamonetariadelosaños80puedeserresumidadelsiguientemodo:enmarzode1980,elbancocentralreaccionóconservadoramentefrentealbuendesempeñodelaeconomíadurante1979,quehabíaregistradounaumentode5.5%.Aprincipiosdelañosubiósutasadeinterésde7.25a9%.Peroenagostodeeseaño,yasesabíaquelaeconomíacreceríaaunatasamuchomenorquelade1979,yelbancobajósutasaprimeroa8.25%,yennoviembrelohizódenuevacuentaparasituarlaen7.25%,retomandoelnivelqueteníaalprincipiodelaño.Latasadecrecimientodelpiben1980fuedeaproximadamentelamitaddelaalcanzadaen1979.Para1981seesperabaunritmodecrecimientoigualmentemediocre.Elbj redujosu tasanuevamenteendosocasiones,primeroenmarzopara fijarla en 6.25% y en diciembre, situándola en 5.5%. Ese nivel se mantuvo a lolargode1982.Perolaevolucióndesfavorabledelaeconomíaen1983,propicióqueelbancoredujeraotravezsutasaparaestablecerseen5.0%,porcentajequemantuvodurante1984y1985.

LaspresionesdeEUAylosacuerdosdelHotelPlazaenseptiembrede1985llevaronalasautoridadesdelbjydelmfalanecesidaddeponerenmarchaunapolíticamonetariaqueevitaraalaeconomíajaponesacaerenunafaserecesi-va.Esocondujoareduccionesadicionalesdelatasadeinterésdelbancocentral.Lanuevapolíticasepusoenmarchadesdecomienzosde1986.Latasadeinterésquehabíapermanecidodesdediciembrede1983en5seredujoa4.75%enenero,a3.25ennoviembreya2.75%enfebrerode1987.Estacifrasemantuvodurante27meses,esdecirhastamayode1989.Lasmetasbuscadasporelbancocentralsealcanzaron:en1988latasadecrecimientodelpibllegóa6%.Sinembargo,losefectossecundariosfueronenormes.

Elprincipaldeellosfueconsecuenciadirectadelamayordisponibilidaddecréditoquegenerólapolíticamonetariadelbancocentral;crecieronenformaaceleradalospreciosdedosactivos:losvaloresdelasempresascotizadasenlaBolsadeTokioyloscorrespondientesalosbienesraícesdelasprincipalesciudadesdeJapón.35

34Marichal(2010:237yss.y390)haceunasíntesisdeestacrisis.35 Es importante recordar que no fue un aumento en los precios o una expectativa de inflación lo que llevó al bj

aajustarsustasasdeinterésalalza.Dehecho,enlasegundamitaddelosaños80elÍndiceNacionaldePreciosalConsumirregistróunatasaanualpromediodeaumentode.3%,mientrasqueenlaprimeramitadlacifrafuede5.2%.

La crisis financiera del Japón de los años 90… 219

Cuandolasautoridadesconsideraronqueeraelmomentodeparareseprocesoprocedieronadarungolpedetimón.Apartirdemayode1989seregistróuna serie de aumentos en la tasa de interés oficial del bj.Desde2.75%prevalecienteenabrilde1989sellegóa6%en1991.

Todopareceindicarquelosmovimientosalabajadelatasadeinterésyelmantenimientode2.75%duranteunperiodoprolongadodetiempoestimularonlaexpansióndelaburbuja.Enelotrosentido,lasalzasimpuestasapartirde1989contribuyeron a la caída de precios de las acciones de la Bolsa de Tokio. La gráfica siguientemuestralosnivelesdelatasadeinterésportrimestres,de1984a1995.Lasbajastasasdeinterésde1986a1989acompañaronalauge,losincrementosabruptosregistradosentre1989-91provocaronelcracylasdisminucionesquecomenzaronen1991,despuésdeldesplomedelospreciosdelosbienesraíces,yquehicieronque en 1995 la tasa de interés se ubicara en 0.5%%, reflejan los tres momentos del ciclo:primeroeldelauge,luegoelcracyporúltimolacrisis.

Gráfica 6 Tasas de interés del Banco de Japón, 1980-2004

Fuente:Elaboracióndelautorconbaseeninformacióndelbj.

7.56.55.54.53.52.51.50.5

-0.5 20041998 2001

tasa

s pro

med

io an

uale

s

1980 1983 19951986 1989

Tasas de intéres

1992años

Por lo que se refiere a la relación entre las tasas de interés y el ritmo de crecimientodelpib, en la Gráfica 7 se resume lo ocurrido entre 1980 a 1999.

220 Solís

Como puede observarse, existe una correspondencia entre las tasasdecrecimientodelpib y las variaciones de la tasa de interés oficial del banco central.Estasvariacionessonalmismotiempoefectoycausadeloscambiosenelritmodecrecimientodelproducto.Enlosaños1980-1985,elbancocentralrespondealacaídaenlatasadecrecimientodelpibconbajassucesivasensutasadeinterés.Lareaccióndelinstitutocentralbuscaamortiguarlapérdidadedinamismodelaeconomíaprovocadaporlosaumentosdelpreciodelpetróleoy,porunestímuloalademandainterna,buscarlarecuperacióndelosaltosrit-mosdecrecimiento.Enefecto,sisecomparanloscambiosdelatasaentre1980y1985,seobservaqueenlosprimerostresaños,latasadeinterésbajade9a5%.Estosajustesenlapolíticamonetariayelmantenimientodurantetresañosdeese5%contribuyenaqueelpibserecupereyalcance,en1985,unatasadecrecimientode5%.

Comosehamencionado,loscambiosde1986a1989,conbajassigni-ficativas de la tasa de interés, obedecen a una reacción del banco central frente a loquesuponeserálapérdidadedinamismodelaeconomía,comoconsecuenciadelaapreciacióndelyen.Enefecto,losacuerdosdelHotelPlazaylainevitableapreciacióndelyenqueconstituyesuconsecuenciamás importante, siembranelpesimismoenlasautoridadesjaponesas.Apartirde1986,elbj,seguramenteencoordinaciónconelmf,decideaplicarunapolíticamonetariamásexpansiva,

Gráfica 7 Variación anual del pib y Tasas de interés del Banco de Japón,

1980-1998

Fuente:Elaboracióndelautorconbaseeninformacióndelbj.

109876543210

-1-2-3

19961992 1994

varia

cion

es an

uale

s

1980 1982 19901984 1986

Tasas de interés oficial del Banco Central

1988

años

1998 2000

Variación anual del PIB

La crisis financiera del Japón de los años 90… 221

respectodelaquehaaplicadodurantelaprimeramitaddelos80.Losajustessonradicales:enenerode1986imponenelprimercambiodelatasadeinterés,de5a4.5%.Enmarzodeesemismoañobajanlatasaa4.0%,enabrila3.5%,ennoviembrea3.0%yenfebrerode1987a2.5%,nivelquesemantuvohastamayode1989.

Noexisteningunadudadequelapolíticamonetariaexpansivapuestaenmarchaen1986logrósusobjetivos;eseaño,latasadecrecimientodelpibfuedeapenas 3%, posteriormente alcanzó 5% de crecimiento registrado en 1985, confir-mandoquelaabruptaapreciacióndelyentendríaimportantesefectosnegativosenlaeconomía.Peroen1987sealcanzó4%yen1988,esdecir,sólodosañosdespuésdehaberiniciadolanuevapolíticamonetariaexpansiva,elpibcrecióaunatasasuperiora6%.

Conseguidoesteobjetivo,quedócomopreocupacióncentralelefectoqueestabateniendoenlaeconomíaelcrecimientodelospreciosdelasaccionesydelosbienesraíces.Lasautoridadesdelmfydelbjdecidieroncambiardeestrategia.Enmayode1989,porprimeravezennueveaños,seanuncióunalzaensutasade interés, a la cual le siguieron otras que claramente reflejaron la intención de las autoridadesdepararelboomcrediticio.

2.3.1 Saldos monetarios reales y crédito otorgado por los bancos a la economía

La política monetaria expansiva de 1986 a 1989 se reflejó, entre otros indicadores, en lossaldosrealesdedineroquemantuvieronlosagentesyenelvolumendecréditocanalizadoporlosbancosalaeconomía.

Porloqueatañealprimerpunto,entre1984y1988,lossaldosrealesdedineroquemantuvieronlosagentesexperimentaronunaumentomediode10.8%anual,muyporencimadelcrecimientonominaldelpib,graciasaunefectocombi-nadodemayordemandadeliquidezconunacaídaenelÍndiceFeneraldePrecios.Apartirdelcambioenlapolíticamonetariade1989-1990,lossaldoscayeron,pararecuperarsecuandoelbancocentral,despuésdelcrac,pusodenuevoenmarchaunapolíticadetasasdeinteréscadavezmenores,acompañadadeunaofertamo-netariamásamplia.

222 Solís

Elcambioquetuvounmayorimpactoenlaeconomíafueeldelcrédito.Laexpansióncrediticiapropiciadaporlapolíticadelbancocentralnosetradujo,comoyaseseñaló,enaumentosenelIndiceGeneraldePrecios,sinoenlospreciosdedosactivos:loscorrespondientesalasaccionescotizadasenlaBolsadeValoresdeTokioyenlospreciosdelosbienesraícesdelasgrandesciudades.Entre1983y1990,elcrédito bancario creció a una tasa anual promedio de 10%. En la Gráfica 9 se muestra laevolucióndeloscréditosylosdescuentosotorgadosporlosbancosalaeconomía.

Gráfica 8 Variación anual de los precios y de los saldos monetarios reales

Fuente:Sekine(1998:38).

10

8

6

4

2

0

-2 1989 1991

varia

cion

es an

uale

s

1979 19871981 1983

Saldos monetarios reales

1985años

1995 1997

INPC

1993

Gráfica 9 Crédito interno al sector privado como % del pib, 1980-2003

Fuente:ElaboracióndelautorconbaseeninformacióndeKawai(2006:113).

240

220

200

180

160

140

120200019981996

% d

el P

IB

1980 1982 19941986 1988

Crédito interno al sector privado

1992años

1984 1990 2002

La crisis financiera del Japón de los años 90… 223

SegúnToya,durante laexpansióncrediticiade1986-1989, losbancosincrementaronloscréditos,sobretodoaloscomerciantes(mayoristasyminoristas),a las empresas de finanzas y seguros y a las vinculadas con la construcción y la compraventadebienesraíces.Unamenorpartesecanalizóalasempresasmanu-factureras,enespecialalaspequeñasymedianas.Probablementelasmayoríadelas empresas beneficiadas formaban parte de la red de los bancos, que era una de lasrestriccionesalasquedebíansujetarse,peroesasrelacionesnoimplicabanquelosriesgosdecréditofueranmenoresalosquesecorríanprestandodeformamásabierta.36Elmismoautorseñalaquebuenapartedelasgarantíasdeloscréditosfueronprecisamentelosbienesraíces,cuyospreciossefueronalasnubes.

Kawai presenta el siguiente resumen de los créditos canalizados a laeconomíaduranteelperiododegranexpansióncrediticia.

Cuadro 2Crédito otorgado por el sistema bancario a la economía en billones de yenes,

1983-1990

AñosTotal de crédito

Sector manufac-

turero

Sectores distintos al

manufactureroBienes raíces Construcción

Finanzas y

segurosPersonas

físicas Otros

1983 201170 56903 116964 14353 10551 12378 20710 65951990 408791 61465 270438 48473 20862 43171 57961 114412003 414164 55716 241363 50483 20411 34964 103232 13853Tasa anual de crecimiento promedio, 1983-90 10.6 1.1 12.7 19 10.2 20.3 17.8 8.3Tasa anual de crecimiento promedio, 1990-2003 -0.10 -0.75 -0.87 0.31 -0.16 -1.989 3.59 1.33

Fuente:Kawai(2003:4).

Elriesgoquecorríanbanquerosydeudoresera,desdeluego,quecayeranlospreciosdelosactivosqueservíandecolateralydesequilibraranlosbalancesdelosdeudores.Unafuertebajaenelvalordelosactivos,mientrasaumentabanlos

36Toyaseapoyaenotrosautoresparadecirqueenesteprocesolosbancostomaronmásriesgosendeméritode su salud financiera. Véase, Toya (2006: 113).Véase,Toya(2006:113).

224 Solís

pasivos monetarios afectaría el patrimonio neto de los deudores, cuyas dificultades seríantransmitidasalosbancospormediodeunaumentoenlamorosidadylascarterasvencidas.Deesemodo,losdesequilibriosenlosbalancesdelosdeudoressetrasladaríanalosbancosyluegoalaeconomía,medianteunacontraccióndelcréditootorgadoporlosbancos.LainformacióndeKawaiindicaqueentre1983y1990,elcréditobancarioalaeconomíaregistróunatasadecrecimientoanualpromediode10.6%,peroqueentre1990y2003elcréditoseestancó.Laexcepciónfueelcréditoalaspersonasfísicas,elcual,duranteelprimerperiodomencionadocrecióaunatasaanualde17.8%parabajarentre1990y2003a3.59%.

2.3.2 Los riesgos bancarios durante el auge crediticio

Losproblemasdelosbancostienencomoorigenlosriesgosenlosqueincurrieronen el otorgamiento de los créditos, durante la fase de expansión. Según la oficina de análisis económico del banco francés Paribas, luego de las reformas financieras, los bancos diversificaron su clientela, pero al hacerlo relajaron las exigencias de márgenes, tomaron riesgos de tasas de interés con créditos de largo plazo que financiaban con pasivosdecortoplazoyasumieronaltosriesgosdecrédito,alsobrevaularlasgarantíasotorgadasporlosdeudores,paraasegurarelpagodesuscréditos.Comoconsecuencia,los resultados financieros obtenidos con la nueva política contrastaron con los obtenidos duranteellargoperiodoenelqueoperaronbajoelmantoprotectordelmf.Tambiénfueronmuydistintosalosregistradosporsusparesenotrospaíses.37

Enefecto,segúnelfmiyDeckle(1997),citadosporlosanalistasdePa-ribas,duranteelperiodode1985a1994,losbancosjaponesesobtuvieronunren-dimientosobreactivosdesolamente0.5%,quesecomparadesfavorablementecon1.7% en promedio que reportaron los bancos de Canadá, Reino Unido y EUA.38

Muchosautorescoincidenenquelosriesgostomadosporlosbancosnopu-dieroncorregirseoportunamente,debidoaloshuecoscreadosporlanuevaregulaciónyaladébilsupervisióndelosbancosporpartedelmf,durantelosañosdeaugecredi-ticio.SegúnToya,loscambiosenlaregulación,sinlosajustescorrespondientesenlaformacióndelosbanquerosparaunaadecuadagestiónderiesgosyenlasfacultadesylosrecursosdelsupervisor,seconvirtieronenfactoresdeterminantesdelacrisis.39

37bnp (1995:1).38VéaseToya(2006:106).39ToyarecuerdaqueHoriuchi(1998),atribuyóunaregulacióninadecuadaylasfallasenelmonitoreodelos

bancos.Segúnelmismoautor,otrosanalistasatribuyenlosproblemasalaformaparcialenlaquesedesregularonlos productos financieros del sistema bancario, respecto a la liberalización más completa que se autorizó para los productos financieros existentes en los mercados de capitales. Véase, Toya (2006: 113).

La crisis financiera del Japón de los años 90… 225

2.4 La política fiscal

Elcrecimientoeconómicoinducidoporlapolíticamonetariaexpansivapermitióquedurantelasegundamitaddelosaños80elgobiernoredujeraelmontoylapro-porción del déficit fiscal. Con ello lograba un respiro después de los años difíciles provocadossobretodoporelaumentoenelpreciodepetróleode1973.40

Convieneaestepropósitohacerunpocodehistoria.Araízdeesosaumen-tosenelpreciodelpetróleo,laeconomíajaponesaredujosuritmodecrecimiento.Unodelosprincipalesefectosnegativosdeesareducciónfueladisminucióndelos ingresosdelgobierno.Dadoquelacrisishabía impactadoa laeconomíaensu conjunto, el gobierno consideró necesario aumentar sus gastos, siguiendo larecomendaciónkeynesianadequeelincrementoenlainversiónyelgastopúbli-cospermiteamortiguarlosefectosrecesivosdeunshockcomoeloriginadoporelaumentodelpreciodelpetróleo.

El efecto negativo en el déficit fue tan importante, que en 1975 el gobierno sevioobligadoapedirautorizaciónalParlamento,paraemitirbonosespecialesyde esta forma financiarlo. Así, en el presupuesto de 1979, el monto de la deuda neta representaba34.7%deltotaldegastospresupuestados.

El déficit y la deuda públicos se convirtieron en un asunto político. Una partedelaopiniónpúblicapresionabaalgobiernoparaencontrarunasolución.Larecuperacióndelaeconomíadurantelosaños80,sobretodolosavancesregistradosen la segunda mitad, permitieron que el gobierno redujera su déficit y el porcentaje querepresentabaelendeudamientonetocomoproporcióndelgastopúblico.

Gracias a los mayores ingresos fiscales obtenidos y a los esfuerzos para con-tener el gasto, se logró reducir el porcentaje del gasto total que debía financiarse con deuda:en1990bajóa9.5%.Fueunrecordenrelaciónconlos16añosanteriores.

El problema del déficit fiscal llevó a algunos analistas a afirmar que el saneamiento de las finanzas públicas era un propósito no declarado de la política monetariaexpansivaquesesiguióduranteelperiodo1986-1989.41

El fin de esa política tuvo efectos negativos en las finanzas públicas. La caídaenlatasadecrecimientodelpib,conlosconsecuentesajustesenlosingresosfiscales, y, sobre todo, la necesidad de utilizar el gasto público como instrumento anticíclico,provocaronnuevosdesequilibriosymayoresritmosdecrecimientode

40CarlosMarichalnosrecuerdaqueelpreciodelbarrildepetróleosubióenpocotiempode3a12dólares,afectandosobretodoalaseconomíasquenolotienen,comoelJapón.Elpreciosiguióaumentandohastaalcanzarunnuevopicoen1979,mayorqueelde1973,comoconsecuenciadelacaídadelrégimendictatorialdelShahReza Pahlavi en Irán.

41Véase,Toya(2006:127).

226 Solís

la deuda pública: para 1998 el presupuesto estimaba que la deuda debía financiar 20%delgastopúblico.Para1999esacifraseelevóa40.3%.

Otra manera de ver los efectos de la crisis en las finanzas públicas es me-diantelaproporcióndeladeudayelpib.Entre1990y2000,elsaldodeladeudapúblicacomoporcentajedelpib pasó de 70 a 120%. Es decir, la crisis financiera se convirtió también en crisis fiscal.

3. El estallido de la burbuja y las primeras medidas para la resolución de la crisis

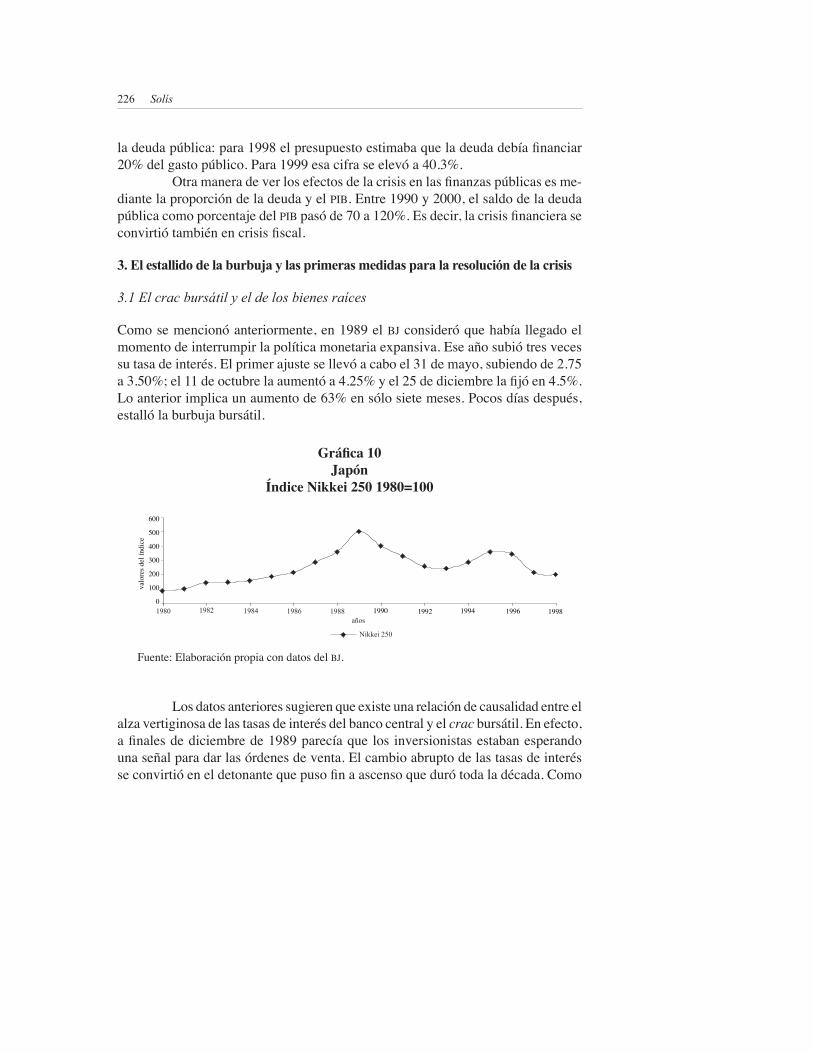

3.1 El crac bursátil y el de los bienes raíces

Comosemencionóanteriormente,en1989elbjconsideróquehabíallegadoelmomentodeinterrumpirlapolíticamonetariaexpansiva.Eseañosubiótresvecessutasadeinterés.Elprimerajustesellevóacaboel31demayo,subiendode2.75a 3.50%; el 11 de octubre la aumentó a 4.25% y el 25 de diciembre la fijó en 4.5%. Loanteriorimplicaunaumentode63%ensólosietemeses.Pocosdíasdespués,estallólaburbujabursátil.

Gráfica 10 Japón

Índice Nikkei 250 1980=100

Fuente:Elaboraciónpropiacondatosdelbj.

600

500

400

300

200

100

01990 1992

valo

res d

el ín

dice

1980 19841982 1986

Nikkei 250

1988años

1994 19981996

Losdatosanterioressugierenqueexisteunarelacióndecausalidadentreelalzavertiginosadelastasasdeinterésdelbancocentralyelcracbursátil.Enefecto,a finales de diciembre de 1989 parecía que los inversionistas estaban esperando unaseñalparadarlasórdenesdeventa.Elcambioabruptodelastasasdeinterésse convirtió en el detonante que puso fin a ascenso que duró toda la década. Como

La crisis financiera del Japón de los años 90… 227

se observa en la Gráfica 10, en el momento del crac, es decir a finales de 1989, los preciosalcanzadosporelíndiceNikkei22542eranequivalentesacincoveceslosde1980.Esosugierequelospreciosdelasaccionesalcanzaronvaloresquenoteníanningunarelaciónconlasutilidadeshistóricasoesperadasdelasempresas.Enlosdosañossiguientesalpico,elíndiceperdiómásdelamitaddelvaloralcanzadoen1989.Luegocontinuóbajando,pararecuperarseparcialmente,despuésdelosbuenosresultadosdelaeconomíaen1994-1995yterminarladécadaconnuevasbajas.

Elascensodelasegundamitaddeladécadadelos80,elcracde1989yluegoeldescensodelvolumendeoperacionesdelaBolsadeValoresdeTokio,comparandoconlosucedidoenlasbolsadeLondresyNuevaYorkseilustraenlasiguiente gráfica.

42ElIndiceNikkei225reúnealas225mayoresempresasseleccionadasdelos450valoresmáslíquidosdelprimermercadodelaBolsadeTokio.

Gráfica 11 Volumen de transacciones en las bolsas de Londres, Tokio y Nueva York,

1985-1996

Fuente:Toya(2006:105).

45000400003500030000250002000015000100005000

01995

100

mill

ones

de d

ólar

es am

eric

anos

19931987 1989

Bolsa de Londres

1991años

1985

Bolsa de Nueva YorkBolsa de Tokio

LlamalaatenciónqueelaugebursátilenTokiollegaraasuperarelniveldeactividadregistradoporlaBolsadeNuevaYork.SegúnTheEconomist,laca-pitalizaciónbursátildelaBolsadeTokioeraigualalamitaddelacapitalización

228 Solís

bursátildetodoelmundo.43LacaídadelNikkei225,endiciembrede1989ysussecuelas, modificaron la posición relativa de las bolsas de valores. La disminución delaBolsadeTokiocontrastaconelaugedeWallStreetyconelascensolentoperoininterrumpidodelaBolsadeLondres.

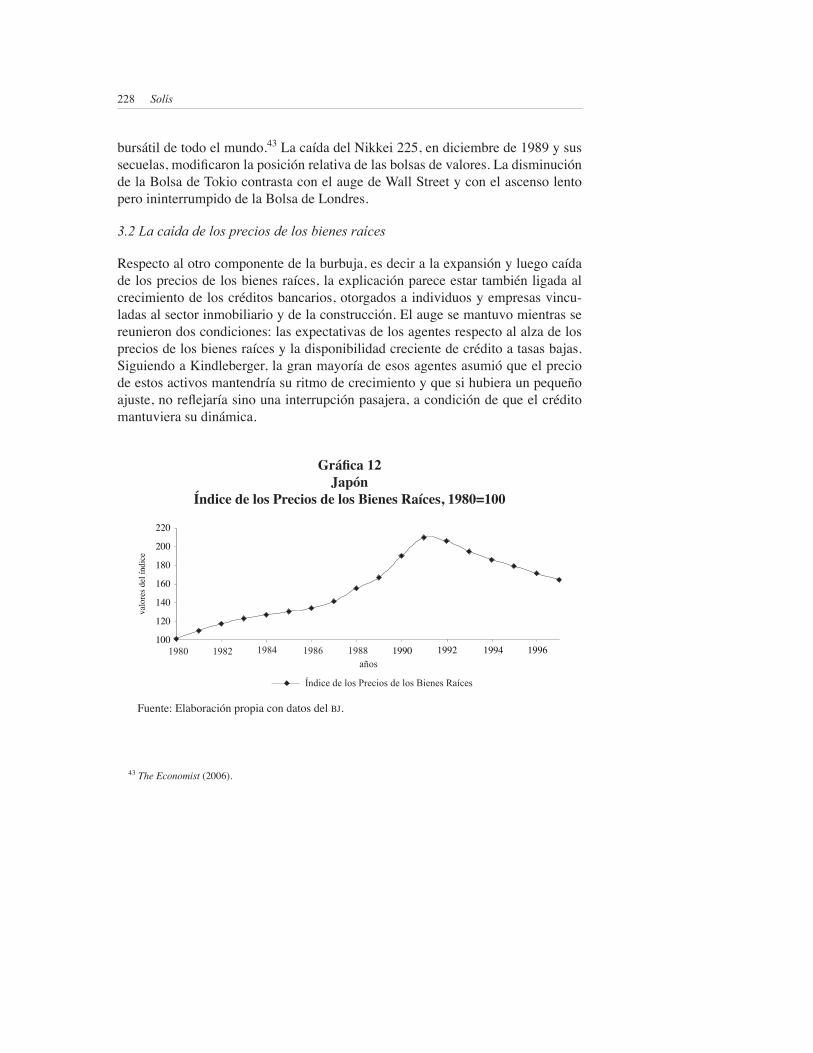

3.2 La caída de los precios de los bienes raíces

Respecto al otro componente de la burbuja, es decir a la expansión y luego caída delospreciosdelosbienesraíces,laexplicaciónpareceestartambiénligadaalcrecimientodeloscréditosbancarios,otorgadosaindividuosyempresasvincu-ladasalsectorinmobiliarioydelaconstrucción.Elaugesemantuvomientrassereunierondoscondiciones:lasexpectativasdelosagentesrespectoalalzadelospreciosdelosbienesraícesyladisponibilidadcrecientedecréditoatasasbajas.SiguiendoaKindleberger,lagranmayoríadeesosagentesasumióqueelpreciodeestosactivosmantendríasuritmodecrecimientoyquesihubieraunpequeñoajuste, no reflejaría sino una interrupción pasajera, a condición de que el crédito mantuvierasudinámica.

43TheEconomist(2006).

Gráfica 12 Japón

Índice de los Precios de los Bienes Raíces, 1980=100

Fuente:Elaboraciónpropiacondatosdelbj.

220

200

180

160

140

120

1001990

valo

res d

el ín

dice

19881982 1984 1986años

1980

Índice de los Precios de los Bienes Raíces

1992 1994 1996

La crisis financiera del Japón de los años 90… 229

Como se observa en la Gráfica 11, el crecimiento de los precios de los bienesraícesvienedelejos,perocontendenciascontrastantes.Siguiendoelregis-tro de finales de los años 70, los precios de los bienes raíces continuaron subiendo durantelaprimeramitaddeladécadadelosaños80.Sinembargo,eranotorioque1980y1985elcrecimientodelospreciosseibadebilitando:elaumentodecadaañofue menor al anterior, lo que significa que el índice tendía a estabilizarse mediante incrementosmodestos.Acumulativamente,enelperiodode1980a1985elaumentodelíndicefuede25%(envalorpasóde100a125).Sinembargo,apartirde1986se observa una inflexión en la curva. Entre 1985 y 1991, el aumento del índice es de67%,yaquepasade125a209.5.Elpicoseregistraen1991.Apartirdeeseañoeldescensofueininterrumpido,perdiendoalolargodelosañossiguienteslamayorpartedelasgananciasacumuladasenladécadaanterior.

AligualdeloqueocurrióconlaBolsadeValores,elbjjugóunpapelcrucialenelestallidodelaburbujainmobiliaria.Enefecto,noobstanteloocu-rrido con los precios de las acciones a finales de 1989, el instituto central insistió enseguirsubiendosutasadeinterés.Enagostode1990lacifrallegóa6%.Losincrementosimpactaronestavezalospreciosdelosbienesraíces,queen1991comenzaronabajar.

Comopodíaesperarse,anteelcracbursátileinmobiliario,elbancocentralajustóalabajasutasadeinterés,paramuchosmáslentamentedeloquetalvezhabríasidonecesario.

3.3 El rescate bancario y el estancamiento económico

Inmediatamentedespuésdelacaídaenlospreciosdelosbienesraíces,elbancoredujopaulatinamentesutasahastaqueseubicóen0.5%.Enloinmediato,lamayorprovisióndedineroprodujoloqueKeynesllamólatrampadelaliquidez,locualquieredecirquelasbajassucesivasdelatasadeinterésresultaronimpotentesparaestimularlarecuperacióndelaeconomía.Losbancoscontabanconlosdepósitoshabitualesylaliquidezaportadaporelbancocentral,peronoteníanunnúmerosignificativo de clientes a quienes prestarles con seguridad los recursos disponibles. Lacontraccióndelcréditofueparalelaaladisminucióndelainversiónprivada.

Para los bancos, la situación se complicaba: mientras sus ingresos deoperacióndisminuíanporlosmenoresnivelesdeactividad,suscostosaumentabancomoproporcióndeaquellos.Adicionalmente, losbancos se encontrabanen lanecesidaddecrearprovisionesparaloscréditosincobrables.Losquenopudieronencontrarsolucionesasusproblemasterminaronenlaquiebra.Elproblemadelosbancosseconvirtióenpartedelaagendapolítica.

230 Solís

Toyaloexplicadelsiguientemodo:

Conforme pasaban los años 90, la inestabilidad de las instituciones financieras se con-virtióenelprincipalmotivodepreocupacióndelpaís,mientraselnúmerodecolapsosbancariosaumentaba.Algunasinstitucionespequeñas,cooperativasdecréditoagrícolaybancospequeñosfueronlosprimerosendeclararseenquiebra.En1994lostitularesdelosperiódicosdieroncuentadecréditosindebidamenteotorgadosyproblemasoperativosendoscooperativasdeTokio.Enjuliode1995,CosmoCreditCorporationsiguiólosmismospasos,detonandounacadenadequiebrasdeinstitucionespequeñas,sobretododecooperativasybancosregionales.Enlosprimerosmesesde1997elNipponCreditBankrequirióinyeccionesdecapitalenlaqueintervinieronrecursospúblicosyprivados.PocodespuésquebróSanyoSecirities,queeraunacasadebolsadetamañomediano.Después,tambiénen1997quebróelHokkaidoTakushokuBank,queformabapartedelos20bancosdedepósitomásgrandesdeJapón.En1998quebróelLongTermCreditBankofJapan(queteníaactivospor240milmillonesdedólares,loquelaubicabaentrelosbancosmásgrandesdelmundo),yen1999lesiguióelNipponCreditBank(ncb).44

Kawaisostienequelahistoriadelascarterasvencidasdelosbancosem-pieza con la liberalización financiera de mediados de los 80. Los bancos quedaron en libertad de incursionar en nuevas áreas, financiando en particular a las hipotecarias (Jusen)yaotrasempresasdelsectorinmobiliario.45Segúnél,laeliminacióndelos controles sobre las tasas de interés activas y pasivas intensificó la competencia entrelosbancos,reduciendolosmárgenesdeintermediación.Paracompensaresasituación,muchosbancosoptaronporincrementarelcréditoasectoresdemayorriesgo,comoelcréditoalconsumoyalaspequeñasymedianasempresas.Enlamedidaenquelasgrandesempresasmanufacturerasredujeronsudemandadecréditoa los bancos, gracias al acceso que lograron tener en los mercados financieros, los bancossevieronobligadosacanalizarlosrecursoscrecientes,disponiblesaempresaspertenecientesalossectoresnomanufactureros,lamayoríadeellossinvínculosconelcomercioexterioryporlotantomenosexpuestosalacompetenciaexterna,y menos transparentes en el manejo de sus finanzas. El mismo autor comenta que las reglas prudenciales resultaron insuficientes sobre todo en lo relacionado con la

44Toya(2006:114ynota21).Kawiaiconsideraqueenestosdosúltimoscasos,elgobiernosenegóaabsorberpérdidasconcargoalerariopúblico,locualconstituyóuncomportamientoexcepcionalrepectoaloquehabíasidosupolítica.Véase,Kawiai(2003:5).

45 Krugman considera que en ese proceso se hizo caso omiso del riesgo moral, lo cual significa que no se realizó unbuenanálisisdelaviabilidaddeloscréditosotorgados(2009,cap.3:p.62).

La crisis financiera del Japón de los años 90… 231

medición del riesgo, la creación de provisiones y la fijación de niveles mínimos decapitalizacióndelosbancos.Porúltimo,enlaadministracióndeldíaadíadelos bancos, hizo falta una cultura de gestión de riesgos y de fijación de precios de mercado.46

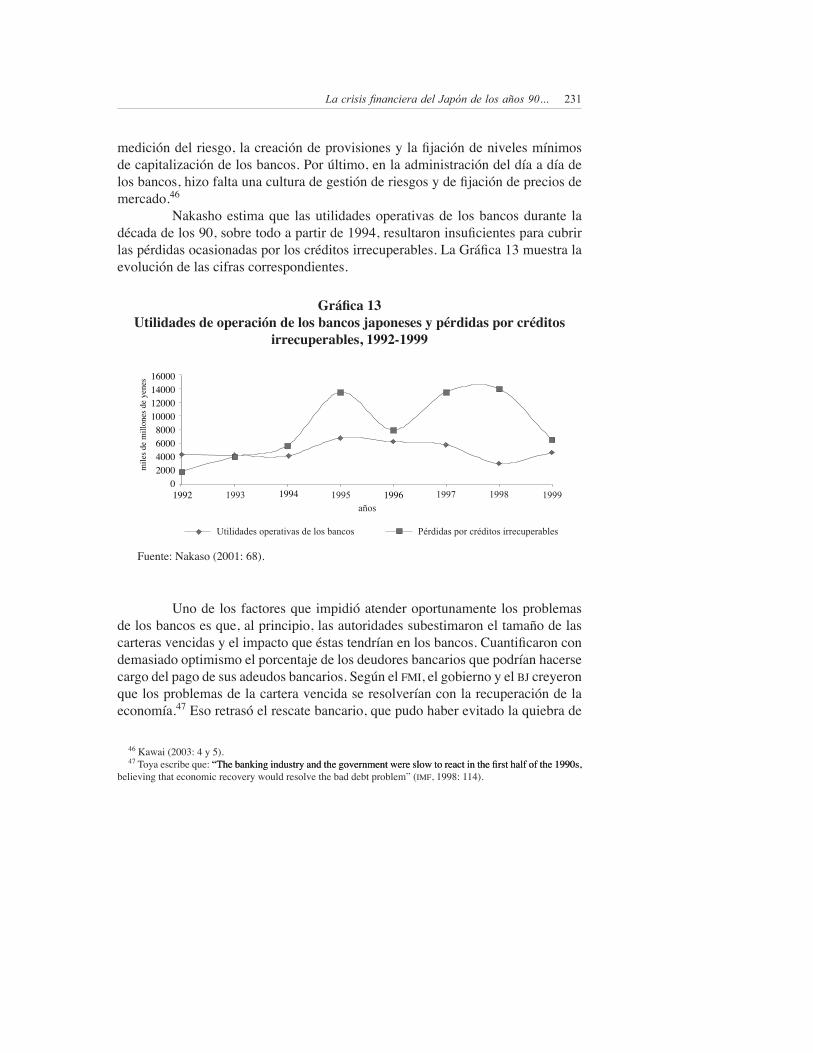

Nakashoestimaque lasutilidadesoperativasde losbancosdurante ladécada de los 90, sobre todo a partir de 1994, resultaron insuficientes para cubrir las pérdidas ocasionadas por los créditos irrecuperables. La Gráfica 13 muestra la evolucióndelascifrascorrespondientes.

46Kawai(2003:4y5).47 Toya escribe que: “The banking industry and the government were slow to react in the first half of the 1990s,“The banking industry and the government were slow to react in the first half of the 1990s,

believingthateconomicrecoverywouldresolvethebaddebtproblem”(imf, 1998:114).

Gráfica 13 Utilidades de operación de los bancos japoneses y pérdidas por créditos

irrecuperables, 1992-1999

Fuente:Nakaso(2001:68).

160001400012000100008000600040002000

0

mile

s de m

illon

es d

e yen

es

19991993 1997 1998años

1995

Utilidades operativas de los bancos

1992 1994 1996

Pérdidas por créditos irrecuperables

Unodelosfactoresqueimpidióatenderoportunamentelosproblemasdelosbancosesque,alprincipio,lasautoridadessubestimaroneltamañodelascarteras vencidas y el impacto que éstas tendrían en los bancos. Cuantificaron con demasiadooptimismoelporcentajedelosdeudoresbancariosquepodríanhacersecargodelpagodesusadeudosbancarios.Segúnelfmi,elgobiernoyelbj creyeronquelosproblemasdelacarteravencidaseresolveríanconlarecuperacióndelaeconomía.47Esoretrasóelrescatebancario,quepudohaberevitadolaquiebrade

232 Solís

algunosbancosyqueprobablementehabríapermitidounarecuperaciónmásrápidadelbancario.48

Cuando finalmente el rescate de los bancos se puso en marcha, el gobierno seenfrentóaunaopiniónpública,contrariaaqueseutilizaranrecursospúblicosparasalvaralosbancos.Elproblemaesquesinlaaportaciónderecursospúblicos,parasanearlosactivosdelosbancos,habríasidomuydifícilsuperarlasituacióndeparálisisenlaqueseencontraba.

DespuésdelaquiebradelLongTermCreditBankofJapan,elgobiernosiguióapoyandoalosbancos,sobretodomedianteaportacionesalcapital.En1999tuvoqueinyectardenuevofondospúblicos,paralograrlafusióndenuevebancosquejuntoconotrostresharíanungrupodecuatrograndesbancos(númeroqueluegosereduciríaatres,pornuevasfusiones),entreloscualessedividiríaloprincipaldelaactividadbancariadelpaís.49

Kawaiofreceelsiguientepanoramadelosvaloresagregadosdelacarteravencidaenlasegundamitaddeladécadadelos90.En1995,elporcentajeentrelacarteravencidaenrelaciónconlacarteratotalfuede5.91%,en1996,de4.52%para1997de6.23%,en1998de6.27%,durante1999de6.55%,enelaño2000registró7.12%,en2001de9.54%,yen2002fuede8.23%.50

En2003elgobiernocreóunnuevofondoparaapoyaralosbancosenelsaneamientodesuscarterasdecrédito.Para2005sehizopúblicoquelosbancoshabían finalmente resuelto sus problemas, y que empezarían a pagar la parte de recursospúblicosquehabíanrecibidoencalidaddepréstamoocomoaportacionesalcapital.Esdecir,lacrisisbancariahabíatomadotreslustrosparaencontrarunasolución definitiva.

3.3.1 La cuestión del desempleo

Unrasgoimportanteaseñalarcomoefectodelacrisiseselaumentoenlatasadedesempleo.Comosesabe,laestabilidadenelempleoenJapónhasidounobje-tivofundamentalparalosempresariosyelgobierno.Duranteellargoperiododeprosperidadderivadadesupoderdeexportación,almenoshasta1973,latasadedesempleofueenpromediode1.3%,lamitaddelaregistradaporlospaísesdelaocde.51Lacrisisdelpetróleodelosaños70yluegolaquesiguióalestallidodelabolsa y de los precios de los bienes raíces, modificaron el panorama del desempleo.

48VéaseAmyx(2000:132).49TheEconomist(2006).50Hawai(2003:15).51TheEconomist(2006).(2006).

La crisis financiera del Japón de los años 90… 233

Enefecto,porprimeravezendécadas,losindicadoresdedesempleoalcanzaroncifraspreocupantes.De1980a1986latasadedesempleosubióde2a2.6%.En1987eldesempleoseredujograciasalaexpansióndelaeconomía,hastadescendera2.1%en1990.Sinembargo,elcracde1989-91hizoqueesosavancesseperdieran.Despuésdeladécadadeestancamientodelaeconomía,esdecirenelaño2000,latasadedesempleollegóalacifrarecordde5%.

Gráfica 14 Japón: Tasa de desempleo, 1980-2005

Fuente: Elaboración del autor con base en información del Banco Mundial, WorldDevelopmentIndicators&GlobalDevelopmentFinance.

6

5

4

3

2

1

tasa

s

1983 1995 1998años

19891980 1986 1992

Tasas de desempleo

20042001

La evolución de la inversión influyó de manera determinante en el deterioro de la economía y en la tasa de desempleo. Como puede observarse en la Gráfica 14, de1980a1983hubounadisminucióndelafbcfcomoproporcióndelpibyluegounestancamientoqueduróhasta1986.Duranteeseperiodo,latasadedesempleoaumentóde2a2.6%.Encambio,en1987,respondiendofavorablementealapo-líticamonetariaexpansiva,seprodujounarecuperaciónpaulatinadelaproporciónfbcf/pibhastaalcanzar33%en1990.Esemovimientopermitióqueseredujeralatasadedesempleo,bajandoalnivelqueteníaen1980.Lamentablemente,apartirde1991comenzóunanuevafasededescensoenlaproporciónfbcf/pib,quesemantuvo, con una breve interrupción de 1994 a 1996, hasta el final de la década. Tomadacomoconjunto,el%sobreelpibquerepresentólafbcfpasóde32.8a25.4%.Esacontracciónimpactóduramentelatasadedesempleo,quellegóa5%enelaño2000,cifrarecordenuncontextodefuertedesánimorespectoalfuturodela

234 Solís

economía. Gráficamente, a lo largo de las décadas de los años 90 y 80, se percibe una correlaciónentrelosperiodosdeaumentodelritmodecrecimientodelaeconomíaconlaevolucióndelafbcfyeldeambosconlatasadedesempleo.

52Kawaiescribe:“Estacrisisfuesistémicaenelsentidoenquenoabarcósolamenteaunnúmeropequeñodebancos.Algunosbancoscomercialesseencontraronenlaimposibilidaddeaccederalosmercadosinterbancarios,ungrupodebancospequeñosenfrentaroncorridasporpartedesusdepositantesyelsistemabancariojaponésensu conjunto debió pagar un premio sobre sus emisiones desde finales de 1997 a 1999” (Kawai, (2003: 5).

Gráfica 15 Formación de capital y variación anual del pib, 1980-2005

Fuente: Elaboración del autor con base en información del Banco Mundial, WorldDevelopmentIndicators&GlobalDevelopmentFinance.

Variación anual del PIB

35

30

25

20

15

10

5

0

-51982 1988 199819841980 1986 1992

Formación bruta del capital fijo

200420021990 19961994 2000

3.4 Los escándalos, la crisis sistémica del sistema bancario de Japón y el Big Bang

Regresando al problema de los bancos, conviene señalar que a partir de 1995 ocu-rrieronunaseriedeincidentesrelacionadosconelsistemabancario,yqueen1997seprodujounacrisissistémicadelosbancos.52

La crisis financiera del Japón de los años 90… 235

Encoincidenciaconesosproblemassepusoenmarchalasegundafase,mucho más ambiciosa que la primera, de la liberalización y desregulación finan-cieras,queseconocecomoelBigBangdeJapón.53

Enloqueatañealosincidentes,Toyamencionatresimportantes:elpri-merosurgióenelveranode1995teniendocomoepicentroelDaiwaBank,unodelosbancosmásgrandesdeJapón.ElrepresentantedeestebancoenNuevaYorkregistrópérdidaspormásdemilmillonesdedólaresenoperacionesfraudulentasquenofueronreportadasoportunamentealasautoridadesnorteamericanas,peseaqueelmfestuvoaltantodeloocurrido.Conesemotivo,elDaiwaBankfueex-pulsadodelmercadonorteamericano.Pocodespuéssurgióunsobrecostoentodaslasoperacionesquerealizabanlosbancosjaponesesenelmercadointerbancario.Este costo reflejaba la pérdida de confianza de los mercados en las instituciones financieras japonesas. El segundo incidente ocurrió en el invierno de 1995, y tuvo comoprotagonistasalosbancosylasinstitucionesrelacionadasconelcréditoalavivienda.SeleconociócomoelHousingLoanAffair.Losaltosriesgostomadosporlosbancosyporlashipotecarias,ylosmalosmanejosenalgunasdeesasins-titucionesllevaronaunaparteimportantedelaopiniónpúblicaamanifestarseencontradeutilizarrecursospúblicosparaapoyaraestesector.Duranteelperiododeaugecrediticio,algunasdelasinstitucionesmáscomprometidasconloscréditosalsectorinmobiliariohabíansidoadministradasporantiguosfuncionariosdelmfysuspérdidasfueroncreciendosinqueestainstitucióntomaraningunamedidacorrectiva.El tercer incidente surgiócuando sehicieronpúblicas las relacionesentrefuncionariosdelmf, y de los bancos con estafadores y miembros de la mafia japonesa.Conestosincidentes,entreotros,elmfperdiólacredibilidadqueteníaante losciudadanos.Unaparte importantedelaopiniónpúblicapensabaqueelmf debía separar su función fiscal (de ingreso y gasto) de la correspondiente a la regulación y supervisión del sistema financiero.54

Las reformas financieras que comenzaron a discutirse en 1996 atendían esereclamo.Unodelosejesdelasreformasconsistíaprecisamenteensuprimiralmfalgunasdelasfuncionesclavequehastaentonceshabíadesempeñado,re-lacionadassobretodoconlaregulaciónylasupervisióndelasinstitucionesylosmercados financieros.

53EllibrodeTetsuroToyasetitulaprecisamenteThePoliticalEconomyoftheJapaneseFinancialBigBang.InstitucionalChangeinFinanceandPolicyMaking. Su tesis es que la reforma financiera de 1996 constituye una verdaderarevolucióninstitucional.

54Toya(2006:117-118,126y160).

236 Solís

Lointeresanteesqueelpropiomfseconvirtióenunosdelosprincipalespromotoresdelareforma,esdecirdelBigBang.Conesaactitudbuscabarecuperarla credibilidad perdida. El eje de la reforma financiera consistió en anteponer los intereses generales a los particulares. Eso significaba modernizar el funcionamiento de las instituciones, y los mercados financieros con independencia de los intereses creadosquedefendíanelstatusquo,esdecirelconvoy.Elmfsevioobligadoasepararsedesusaliadostradicionales,despuésdeldesprestigioqueleocasionóelinadecuadomanejodelacrisisylosescándalosqueseprodujeronenelmundofinanciero.55

SegúnToya,elBigBangdestruyócompletamenteelviejosistemadelconvoy, abriendo mercados financieros donde no los había y fortaleciendo los existentes,disminuyendolasfacultadesdelmfycreandolascondicionesparaunamayor competencia entre las instituciones financieras. Las reformas sentaron las bases para una mayor transparencia y eficiencia en su funcionamiento. Abolieron losmonopoliosdondeloshabíayliberaronlosmovimientosinternacionalesdeca-pitales.Armonizaronloscriterioscontablesinternosconlosexistentesenlosdemáspaíses industrializados. Formaron una red de seguridad financiera, fortaleciendo el segurodedepósitosyotorgando(en1998)laautonomíaalbancocentral.Elimi-naronregulacionesqueimponíantopesalastasasdeinterésyalascomisionesysuprimieron barreras que separaban las áreas de banca, finanzas y seguros, y aquellas queimpedíanlaentradadenuevosactoresentodosesoscampos.56

Conclusiones

Como dice Kindleberger, las crisis financieras son impredecibles y pueden tener unimpactoprofundoenlaeconomía.LaqueJapónvivióde1992a2003esunadeellas.Lasleccionesquesederivansonmuydiversasyprofundas.Lahistoriacomienzacuandoelgobiernojaponéssevioobligadoaatenderlasolicitudquelehizosuparnorteamericano,enelsentidodequeapreciarasumonedayporesemedioredujerasusexportacionesaEUAyaumentaralasimportaciones.Labús-quedadeunaeconomíainternamásrobusta,quealmenosamortiguaraelimpactodelaapreciacióndelamoneda,condujoalasautoridadesaunapolíticamonetariaexpansivaquedurótresaños:de1986a1989.Algunosautoresconsideranquedebióhaberseinterrumpidoantes,precisamenteparaacotarelascensodelospreciosdelasaccionesydelosbienesraíces.

55Toya(2006:187).56Toya(2006:120).

La crisis financiera del Japón de los años 90… 237

Graciasalaexpansióncrediticiapromovidaporelbancocentral,laeco-nomíajaponesacreciódurantelasegundamitaddeladécadaaunatasamayoralaregistradadurantelaprimeramitad.Sinembargo,comounefectosecundario,laexpansióncrediticiaalimentóunprocesodeaumentodepreciosqueyaestabaencurso,exacerbándolo,enlosmercadosdevaloresydebienesraíces.

LaprimeraencaerfuelabolsadevaloresdeTokio.Elcracocurrióafinales de diciembre de 1989. Le siguió en 1991 el Índice de los Bienes Raíces. Con las caídas de esos precios se modificó el panorama económico del Japón. A partirde1990diminuyólainversiónprivada,provocandoritmosdecrecimientodelaeconomíacercanosalestancamiento.LatasadedesempleoalcanzónivelesanormalmenteelevadosparaelJapón.

Eldebilitamientoquecausólacrisisenelsectorbancariojugóunpapelimportanteenelestancamientodelaeconomía.Alhaberconcentradoenelsectorinmobiliariounaparteimportantedeloscréditosotorgados,susuertequedóatadaaloqueocurríaconelpreciodelosbienesraíces.Lacaídadeestosprecios,altiempoenquecayerontambiénlosdelasaccionescotizadasenbolsaimpactóduramentelasfinanzas bancarias. Poco a poco se fueron conociendo los estragos de las decisiones tomadasenetapadefuerteexpansióncrediticia.Losbancosserevelaroncomoeleslabónmásdébildelaeconomía.Lasquiebrasylasfusionesdeunnúmerosigni-ficativo de bancos e instituciones financieras fueron inevitables.

Enefecto,despuésdelcrac,losbancosseencontraronconminusvalíasensusactivos,cuyosmontoseranconfrecuenciasuperioresalcapitalylasreservasdis-ponibles.Lareaccióntardíadelospropiosbancosydelasautoridadesparasanearlosactivosycapitalizaralosbancoslosagravó.Laresolucióndelacrisisimplicóapoyosgubernamentalesqueevitaronlaquiebradeunmayornúmerodebancos,perodejaronpendienteelsaneamientodeotros,paraloscualeslaayudaexternanuncallegó.

Desdeelpuntodevistainstitucional,lasolucióndefondoconsistióendiseñaryponerenmarchaunaseriedereformas,queseconocencomoelBigBangjaponés, que cambiaron la fisonomía de los mercados, las instituciones y las leyes regulatorias y de supervisión de su sistema financiero. Con ese nuevo marco legal comenzó el funcionamiento del sistema financiero en el siglo xxi.

Referencias bibliográficas

Amyx, Jennifer (2000). “Political Impediments to Far-reaching Banking Reforms in Japan. Implications for Asia” en Noble G. W. y Ravenhill J. (editors), TheAsianFinancialCrisisandtheArchitectureofGlobalFinance,EUA:CambridgeUniversityPress.

238 Solís

BarryEichengreen(2009).¿Qué Hacer con las crisis financieras?,México:fce.Bordo,M.,B.Eichengreen,D.Klingebiel,M.S.MartínezPería(2000).“Is the

CrisisProblemgrowingmoresevere?,JEL.bnp (1995).“Japon:ChangementsStructurelsenVue”,LettredeConjunturedela

BNP,Nov.,p.1.BancoMundial(variosaños).WorldDevelopmentReport.Díaz, Alejandro Carlos (1985). “Goodbye Financial Repression, Hallo Financial

Crash”,Journal ofDevelopment Studies, 18, num.1, septiembre-octubre, pp1-24.

D’Arvesinet,P.(2005). “Japon. Changements structurels en vue”,(2005).“Japon.Changementsstructurelsenvue”,LettredeConjunc-turedelaBNP,noviembrede1995.

Hawtrey, R. G. (1932). TheArtofCentralBanking,Londres:Longmans.HiroshiNakaso(2001).“TheFinancialCrisisinJapanduringthe1990s:howthe

BankofJapanrespondedandthelessonslearnt”,BISPapers,num.6.Hoshi,Takeo(2001).“¿WhatHappenedtoJapaneseBanks?”,MonetaryandEco-

nomicStudies.__________yKashgapAnil (1999).“TheJapaneseBanklingCrisis:¿Wheredid it

comefromandhowwillitend?”enNBERWorkingPapers,7250.Kawai, Mashahiro (2003). “Japan’s Banking System: from the Bubble Crisis

to Reconstruction”, Japan’s Ministry of Finance. Policy Research Institute,2003-12.

Kindleberger,CharlesP.(1991).Manías,pánicosycracs.Historiadelascrisisfinancieras,Barcelona:Ariel,pp.19,48yss.

Koo, Ricard C. (2008). TheHolyGrailofMacroeconomics.LessonsfromJapan’sGreatRecession, John Willey and Sons. Citado por Raymond Van der Putten. “Quelleslessonspeut-ontirerdeladecennieperdueauJapon,bnp EcoConjun-ture,May,2010,p.21.

Krugman,P.(2009).TheReturnofDepresiónEconomicsandthecrisisof2008,NuevaYork:Norton.

Marichal,Carlos(2010).Las grandes crisis financieras. Una perspectiva global, 1973-2008,BuenosAires:Debate.

Masahiro,Hawai(2003).“Japan’sBankingSystem:fromtheBubbleandCrisistoReconstruction”, Japan: Institute of Social Science University of Tokyo.

Obregón, C. (1997). Capitalismo hacia el Tercer Milenio. Una historia cultural delaevolucióndelaseconomíasdelmundo,México:NuevaImagen,editorialPatria.

__________(2008).TeoríasdelDesarrolloEconómico,México:PensamientoUni-versitarioIberoamericano.

La crisis financiera del Japón de los años 90… 239

__________(2008).Globalizaciónysubdesarrollo,México:PensamientoUniversitarioIberoamericano.

Tetsuro,Toya(2006).TheJapaneseFinancialBigBang.InstitutionalChangeinFinance&PublicPolicymaking, Oxford University Press.

__________(2006).ThepoliticaleconomyoftheJapaneseFinancialBigBang.Ins-titucionalChangeinFinance&PublicPolicymaking, Oxford University Press, p.127.

TheEconomist(2006).“TimetoarisefromthegreatSlump”,22-28dejuliode2006,UK(www.economist.com).

Toshitaka,Sekine(1998).“FinancialLiberalization,theWealthEffectandtheDe-mandforBroadMoney”,MonetaryandEconomicStudies,p.38.

Van der Putten, R. (1998). “It�s Back: Japan Slum and the Return to Liquidity Trap”,(1998). “It�s Back: Japan Slum and the Return to Liquidity Trap”, BrookingPapersonEcopnomicActivity.

__________ (2010). “¿Quelles leςons peut- on tirer de la decennie perdue au Japon? ConjunctureBNPEconomicResearchDepartment,pp.21-33.