01_la Importancia Del Ambiente de Control Para Potenciar.

32

1 LA IMPORTANCIA DEL AMBIENTE DE CONTROL PARA POTENCIAR LOS SISTEMAS DE CONTROL INTERNO EN LAS ORGANIZACIONES R. Sánchez

-

Upload

marleny-soncco -

Category

Documents

-

view

216 -

download

1

description

control interno

Transcript of 01_la Importancia Del Ambiente de Control Para Potenciar.

1

LA IMPORTANCIA DEL AMBIENTE DE CONTROL PARA POTENCIAR LOS

SISTEMAS DE CONTROL INTERNO EN LAS ORGANIZACIONES

R. Sánchez

2

DEFINICIÓN DE CONTROL INTERNO

Un proceso efectuado por el Directorio, la Gerencia y el personal en general, diseñado para los objetivos estratégicos en lo referente a:

Eficiencia y eficacia de las operaciones.Confiabilidad de los reportes financieros.Cumplimiento de las leyes y regulaciones

vigentes.

RSS

3

DEFINICIÓN DE CONTROL INTERNO

El Control Interno es llevado a cabo por personas, no es sólo manuales de políticas y formularios, son las personas a todo nivel jerárquico.

R. Sánchez

4

CoimaMaquillaje financiero

Errores & OmisionesIneficiencias

Violaciones Desastres Fraudes

Control Interno provee sólo de certeza razonable, no absoluta, a la gerencia y el Directorio

CONTROLINTERNO

RSS

5

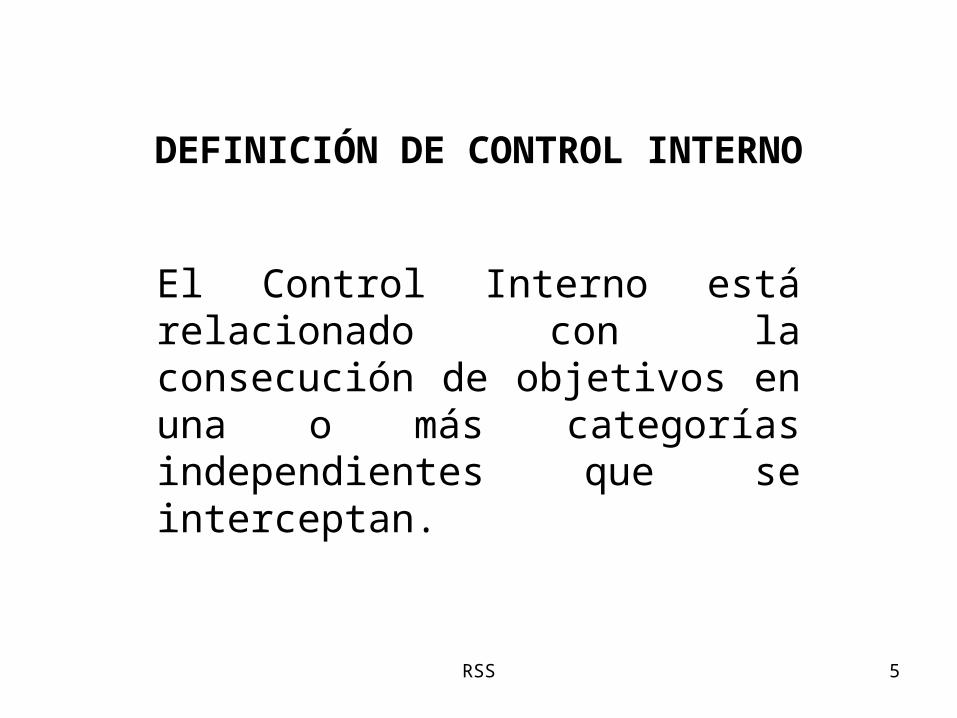

DEFINICIÓN DE CONTROL INTERNO

El Control Interno está relacionado con la consecución de objetivos en una o más categorías independientes que se interceptan.

RSS

6

EL AMBIENTE DE CONTROL

Es el punto central de todos los otros componentes del ERM disciplina y estructura.

El ambiente interno influencia en: cómo las estrategias y objetivos son establecidos, las actividades de negocios son estructuradas, y los riesgos son identificados, evaluados y se actúan sobre ellos.

RSS

7

EL AMBIENTE DE CONTROL

Está referido a atributos que incluyen la integridad, valores éticos, asignación de autoridad, habilidades y el ambiente en el que estos se desarrollan.

El Directorio a la parte crítica e influencia sobre los otros elementos del ambiente.

La Gerencia establece la filosofía de gerenciamiento de riesgo.

RSS

8

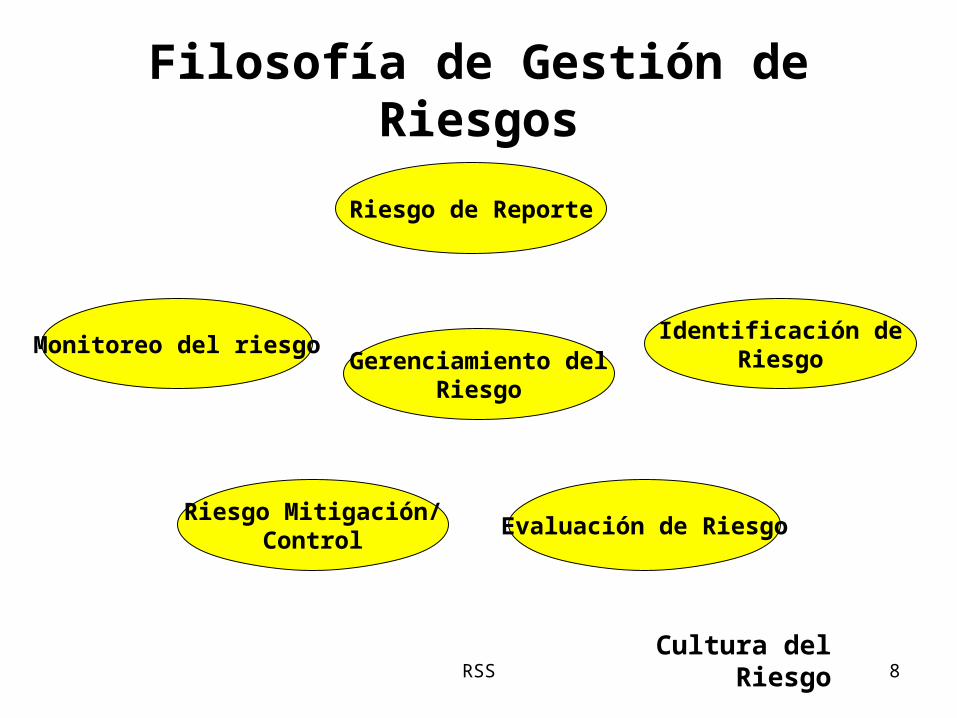

Filosofía de Gestión de Riesgos

Riesgo de Reporte

Riesgo Mitigación/Control

Gerenciamiento delRiesgo

Evaluación de Riesgo

Identificación deRiesgo

Monitoreo del riesgo

Cultura del RiesgoRSS

9

Apetito de Riesgo

Es la cantidad de riesgos que una entidad está deseando aceptar en la búsqueda de su valor.

Está directamente ligado a la estrategia de una entidad.

RSS

10

Cultura de Riesgos

Es el conjunto de actitudes compartidas, valores y prácticas que caracterizan como una entidad considera los riesgos en el día a día de sus actividades.

RSS

11

Cultura de Riesgos

Es mejor anticipar los riesgos.Uso común de lenguaje y conceptos para

comunicar riesgos.Entender la relación de riesgo

tolerable/apetito.Identificar interrelaciones de factores que

conducen al riesgo.Alinear las funciones de reportes de

riesgos.RSS

12

Factores del Ambiente de Control

APORTA LA DISCIPLINA Y ESTRUCTURA

Integridad y ValoresÉticos

Compromiso deCompetenciaProfesional

Comité de Auditoría

Filosofía deDirección y

estilo de gestión

EstructuraOrganizativa

Políticas y Prácticasde Recursos Humanos

Asignación de Auditoríay Responsabilidad

RSS

13

EL ÁMBITO DE LOS NEGOCIOS DE HOY Exige más cambios en gran escala a través de nuevas

estrategias, reingeniería, reestructura, adquisiciones, recortes de personal, desarrollo de nuevos productos o mercados, etc.

LAS DECISIONES TOMADAS DENTRO DE LA EMPRESA Se basan en asuntos de mayor magnitud, más

complejos, con mayor carga emocional. Se toman con mayor rapidez. Se toman en un ámbito menos seguro.

RSS

14

AMBIENTE INTERNO

Relación entre visión, estrategias, planes y presupuestos

Una imagen sensata y atractiva del futuro

Una lógica en cuanto a la forma en la que se puede alcanzar la visión

Pasos e itinerarios específicos para poner en práctica las estrategias

Planes que se convierten en proyecciones y objetivos financieros

EL LIDERAZGO GENERAL

LA ADMINISTRACIÓN GENERAL

Visión

Estrategias

Planes

Presupuesto

15

AMBIENTE INTERNOHISTORIA PERSONAL

• Capacidades heredadas• Experiencias de la niñez• Experiencias educativas y laborales

IMPULSO COMPETITIVO• Nivel de estándares• Deseo de hacerlo bien• Seguridad en las situaciones de competencia

APRENDIZAJE PERDURABLE• Deseo de afrontar retos nuevos• Deseo de proyectarse

IMPULSO COMPETITIVO• Nivel de estándares• Deseo de hacerlo bien• Seguridad en las situaciones de competencia

IMPULSO COMPETITIVO• Nivel de estándares• Deseo de hacerlo bien• Seguridad en las situaciones de competencia

La relación del aprendizaje, habilidades de aprendizaje y capacidad de éxito en el futuro.

16

Código de conducta

-Integridad- Valores éticos

- Habilidades- Ambiente

Punto de partida dela organización

DE LA ORGANIZACIÓNFALTA DIBUJO

REGLAS ESPERADAS DE COMPORTAMIENTO PARA TODA LA ORGANIZACIÓN

17

EL EJEMPLO NO ES LA PRINCIPAL ACTITUD PARA INFLUENCIAR A

OTROS ...

ES LA ÚNICA!!

RSS

18

Comité de Auditoría

SE FORMA CON EL PROPÓSITO DE SECUNDAR LOS PROCESOS DE LA ORGANIZACIÓN, ORIENTADOS POR LA CONSECUCIÓN DE LOS OBJETIVOS DENTRO DEL MARCO DE LA VISIÓN Y MISIÓN.

RSS

19

Comité de Auditoría

COMPARTIR SU CONOCIMIENTO Y EXPERIENCIA SOBRE EL NEGOCIO, EN REFERENCIA, A LOS TEMAS DE INTERÉS DEL COMITÉ.

BUSCAR UN ACERCAMIENTO CON EL FIN DE OBTENER EL RESPALDO PARA REALIZAR SUS LABORES.

PARTICIPAR EN CALIDAD DE INVITADO Y PROCURA NO INVOLUCRARSE COMO MIEMBRO ACTIVO.

RSS

20

Fraude y Corrupción

Los Escribas en la corte de los Faraones fueron responsables de la prevención y detección del fraude.

El énfasis no varió hasta llegado el Siglo XX cuando los reportes se convirtieron en una alta prioridad.

RSS

21

Definición de Fraude

Un acto intencional, el cual es ocultado, resultando en un beneficio personal para el perpetrador y en un perjuicio para la organización.

RSS

22

Fraude y Corrupción

Definición de Fraude

EL FRAUDE ES EL COMPORTAMIENTO POR EL QUE UNA PERSONA TRATA DE APROVECHARSE DE OTRA SORPREN-DIÉNDOLA EN SU HONRADEZ.

EL FRAUDE INCLUYE ROBOS MENORES, SUSTRACCIONES, EXTORSIONES, ESPIONAJE INDUSTRIAL, FALSIFICACIÓN, ETC.

RSS

23

Fraude y Corrupción

CIFRAS:

SEGÚN UN ESTUDIO REALIZADO, SÓLO EN LOS ESTADOS UNIDOS EL FRAUDE Y ABUSOS DE OFICIO PUEDE LLEGAR A MÁS DE 400 BILLONES DE DÓLARES.

TAMBIÉN SEGÚN DICHO ESTUDIO LAS COMPAÑÍAS PIERDEN APROXIMADAMENTE EL 6% DE SUS INGRESOS BRUTOS, PORCENTAJE CON EL QUE MUCHAS EMPRESAS RESOLVERÍAN SUS PROBLEMAS DE RENTABILIDAD.

RSS

24

Fraude y Corrupción

FACTORES DECISIVOS QUE MOTIVAN EL FRAUDE:

OBEDECE A UNA COMBINACIÓN DE FACTORES MOTIVANTES Y DE OPORTUNIDAD, EN LOS QUE EL PUNTO CRÍTICO ES LA EXISTENCIA DE UNA OPORTUNIDAD.

FACTORES MOTIVANTES: NECESIDAD, JUSTIFICACIÓN Y DESAFÍO.

LOS FACTORES DE OPORTUNIDAD INCLUYEN: ACCESO, CONOCIMIENTO Y TIEMPO.

RSS

25

Fraude y Corrupción

La palabra “Corrupto” se usa para dejar en claro que la oferta, pago, promesa u obsequio debe tener por objeto inducir a mal-usar una posición oficial para, equivocadamente, conceder un negocio al pagante o su cliente, u obtener legislación o reglamentación favorable a él.

Implica un propósito o motivo perverso.

RSS

26

Fraude y Corrupción

E – Fraude

4% de Pérdida de Ingresos.74% implementaron medidas anti-fraude este año.61% incrementaron esfuerzos de prevención.81% de los Gerentes creen que las ventas mejorarán

si menos clientes se preocupan por el Fraude.55% del sistema de E-commerce regularmente es no

auditado.

RSS

27

Fraude y Corrupción

Mayores Probabilidades de Fraudes

Fuentes Internas− 86% Fraude por computadoras.− 57% Desembolsos no autorizados.− 38% Indebida apropiación de activos.

Fuentes Externas− Fraudes por E-commerce (4% de transacciones)

RSS

28

Fraude y Corrupción

Indebida Apropiación de Activos

Robo de inventarios, dinero o equipos. Carrusel de cobranzas. Cobranza de incobrables (retenido por un

empleado). Indebida Transferencia de Fondos

Electrónicamente.

RSS

29

Programa de Prevención y Detección de Fraude con el apoyo del Computador

RSS

30

REFLEXIONES

ENRON Y ANDERSEN

RSS

31

Enron – Resumen

1. Deshonestidad: Enron manipuló los Mercados de Electricidad, creando desabastecimientos, incremento de precios e incrementando sus utilidades.

2. Deshonestidad: Escondió pérdidas en operaciones fuera de balance dentro de las compañías SPE.

3. Arrogancia: Se consideraba la empresa más innovadora en América.

4. Poder: Ejecutivo, Millonarios y Lobbies Políticos.

Punto Crítico: El punto central fue la falta de Honestidad Intelectual.

RSS

32

La Honestidad y la Integridad en los Negocios es el primer Capítulo de un libro de buenas Costumbres Comerciales.

La verdad es que cualquier cosa de la que no puedas hablar ya está fuera de control en tu vida.

RSS