1. Apu Teoria

54

1 Análisis de Precios Unitarios para Proyectos u Obras de la Industria Petrolera, Petroquímica y de la Construcción Análisis de Precios Unitarios para Proyectos u Obras de la Industria Petrolera, Petroquímica y de la Construcción Elaborado Por: Ing. Rosa Díaz

-

Upload

mariana-courbenas-marcano -

Category

Documents

-

view

54 -

download

2

Transcript of 1. Apu Teoria

1

Análisis de Precios Unitarios para Proyectos u Obras de la

Industria Petrolera, Petroquímica y de la Construcción

Análisis de Precios Unitarios para Proyectos u Obras de la Industria Petrolera, Petroquímica y de la Construcción

Elaborado Por: Ing. Rosa Díaz

2

BIENVENIDA E INTRODUCCION AL TALLER:

Presentación:

Facilitador : T.S.U. Miguel Benitez

Nombre

Especialidad o Profesión

Área en que trabaja

Expectativas sobre el Taller

Análisis de Precios Unitarios para Proyectos u Obras de la Industria Petrolera, Petroquímica y de la Construcción

3

REGLAS DEL TALLER:

ALGUNA OTRA REGLA??

CUMPLIMIENTO DEL HORARIO

RESPETAR LAS OPINIONES DE LOS COMPAÑEROS

NO HABLAR DE POLITICA

HACER PREGUNTAS

CELULARES PREFERIBLEMENTE APAGADOS

Análisis de Precios Unitarios para Proyectos u Obras de la Industria Petrolera, Petroquímica y de la Construcción

4

OBJETIVO:OBJETIVO:

El Taller tiene como Objetivo dar a conocer a los participantes la metodología y herramientas prácticas para la elaboración de Análisis de Precios Unitarios y Presupuestos para la construcción de obras Mecánicas, Civiles, Eléctricas y de Instrumentación.

Análisis de Precios Unitarios para Proyectos u Obras de la Industria Petrolera, Petroquímica y de la Construcción

5

Contenido Programático:En el Taller se tratarán los siguientes temas:

1. Definiciones

2. Metodología

3. Materiales

4. Equipos de Construcción

5. Labor Directa

6. Administración

7. Utilidad

Análisis de Precios Unitarios para Proyectos u Obras de la Industria Petrolera, Petroquímica y de la Construcción

6

Tema 1Tema 1 DefinicionesDefiniciones

Análisis de Precios Unitarios para Proyectos u Obras de la Industria Petrolera, Petroquímica y de la Construcción

7

Es un documento que describe las relaciones de negocio, objetivo Es un documento que describe las relaciones de negocio, objetivo del acuerdo, roles y responsabilidades entre las partes. En un del acuerdo, roles y responsabilidades entre las partes. En un contrato las partes involucradas son el ente contratante contrato las partes involucradas son el ente contratante (propietario) y el ejecutor (contratista). El ente contratante acuerda (propietario) y el ejecutor (contratista). El ente contratante acuerda pagar un monto determinado al contratista para la ejecución de la pagar un monto determinado al contratista para la ejecución de la obra, bajo las especificaciones técnicas y tiempo indicado.obra, bajo las especificaciones técnicas y tiempo indicado.

Los montos pueden pagarse de la siguiente forma:

- Precio Unitario

- Precio mas Ganancias

- Suma Global

Definición de contratoDefinición de contratoTema 1 - DefinicionesTema 1 - Definiciones

Análisis de Precios Unitarios para Proyectos u Obras de la Industria Petrolera, Petroquímica y de la Construcción

8

Precio Unitario:El alcance de la obra se divide en partidas, las cuales tienen una medición y forma de pago, unidad y una cantidad bien definida, para la cual se establece un precio fijo por unidad de trabajo. Generalmente se utiliza cuando el alcance del trabajo está totalmente definido.

Precio mas Ganancia:Es generalmente usado cuando el alcance de la obra aun no se encuentra definido o se encuentra en etapa temprana de definición. En esta modalidad el cliente reembolsa al contratista los costos incurridos en la obra más un margen de ganancia o utilidad.

Tema 1 - DeficionesTema 1 - Deficiones

Análisis de Precios Unitarios para Proyectos u Obras de la Industria Petrolera, Petroquímica y de la Construcción

9

Tema 1 - DefinicionesTema 1 - Definiciones

Análisis de Precios Unitarios para Proyectos u Obras de la Industria Petrolera, Petroquímica y de la Construcción

Suma Global:El Contratista se compromete a ejecutar por una cantidad fija de dinero, la obra o servicio objeto del contrato. Este tipo de contrato debe ser usado cuando el cliente esta en capacidad de suministrar un alcance completo del proyecto. Con documentos detallados incluyendo dibujos, planos y especificaciones que permitan realizar un presupuesto preciso de la obra. Presupuesto:Es el resultado de la multiplicación de cada uno de los precios unitarios de las partidas por las cantidades de obra de cada una, la sumatoria de estos montos, vendría a ser el monto total de la Obra o el Presupuesto.

10

Tema 1 - DefinicionesTema 1 - Definiciones

Análisis de Precios Unitarios para Proyectos u Obras de la Industria Petrolera, Petroquímica y de la Construcción

Costo:

Es la cuantificacion de los recursos necesarios para realizar una obra o servicio y se expresa en unidades monetarias.

LOS COSTOS SE DIVIDEN EN:

.- Costos para la venta

.- Costos administrativos

.- Costos para la producción

11

Costos para la Venta:

Son los costos correspondientes a la promoción, venta, publicidad, mercadeo y distribución de productos elaborados.

Costos Administrativos:

Son todos los costos del personal, infraestructura de administración y apoyo que no pueden ser asignados a un renglón o partida de la actividad principal objeto del contrato, pero que son necesarios para garantizar la ejecución de las obras o servicios, así como el funcionamiento global de la empresa. estos costos son generalmente expresados como un porcentaje(%) en los análisis de precios unitarios, y estos costos son directamente proporcionales a los costos directos de la obra(materiales, equipos de construcción y la labor).

Tema 1 - DefinicionesTema 1 - Definiciones

Análisis de Precios Unitarios para Proyectos u Obras de la Industria Petrolera, Petroquímica y de la Construcción

12

Tema 1 - DefinicionesTema 1 - Definiciones

Análisis de Precios Unitarios para Proyectos u Obras de la Industria Petrolera, Petroquímica y de la Construcción

Total Costos Indirectos

Total Costos Directos( )F.Administración = * 100

Costos para la Producción:

Son todos aquellos costos relacionados con el proceso de fabricación o producción de un bien.

Estos costos se clasifican en:

Costos de materiales. son los costos de la materia prima utilizada en la fabricación del bien o producto.

Costos de equipos. Están formados por las maquinarias y equipos utilizados en la fabricación del producto.

Costos de mano de obra. Es el costo de la mano de obra.

13

Que interviene directamente en la elaboración del producto final.

Costos en Obras de Construcción:Son todos los costos generados en la construcción de una obra durante el tiempo de ejecución de la misma.

Estos costos pueden ser:

Costos directos:costos que pueden ser cargados directamente a un elemento específico de una instalación o planta.

Costos indirectos:costos que no pueden ser cargados directamente a un elemento especifico de una instalación o planta.

Tema 1 - DefinicionesTema 1 - Definiciones

Análisis de Precios Unitarios para Proyectos u Obras de la Industria Petrolera, Petroquímica y de la Construcción

14

Tema 2Tema 2MetodologíaMetodología

Análisis de Precios Unitarios para Proyectos u Obras de la Industria Petrolera, Petroquímica y de la Construcción

15

Costos Directos e IndirectosCostos Directos e Indirectos

Tema 2 - MetodologíaTema 2 - Metodología

Costos Directos: Costos que pueden ser cargados directamente a un elemento especifico de una instalación o planta

Costos Indirectos: Costos que no pueden ser cargados directamente a un elemento especifico de una instalación o planta

Costo Total Final = Cantidades x Costos Unitarios

Análisis de Precios Unitarios para Proyectos u Obras de la Industria Petrolera, Petroquímica y de la Construcción

16

Análisis de Precios UnitariosAnálisis de Precios Unitarios

Tema 2 - MetodologíaTema 2 - Metodología

Materiales EquiposMano de

Obra

+ +

+ = P.U.

Administración

Utilidad

Análisis de Precios Unitarios para Proyectos u Obras de la Industria Petrolera, Petroquímica y de la Construcción

17

Rendimiento / ProductividadRendimiento / Productividad

• Rendimiento (R): N° unidades / día• Productividad (P): horas hombre / unidad• Jornal día (8 hh día)• Sistema de trabajo (5 x 2, sobre tiempo, etc.)

R = HH Total P

Tema 2– MetodologiaTema 2– Metodologia

Análisis de Precios Unitarios para Proyectos u Obras de la Industria Petrolera, Petroquímica y de la Construcción

18

Tema 3Tema 3 MaterialesMateriales

Análisis de Precios Unitarios para Proyectos u Obras de la Industria Petrolera, Petroquímica y de la Construcción

19

MMateriales (Consumibles y Permanentes)ateriales (Consumibles y Permanentes)

Tema 3 - MaterialesTema 3 - Materiales

Son los costos de los suministros de los materiales por parte del contratista de carácter permanentes o consumibles en el contrato. Para la determinación de estos costos en cada análisis de precios es necesario considerar:

•Cantidades según unidad de la partida

•Precios del mercado (sin I.V.A)

•Rendimientos según especificación (m2/gl pintura, kg electrodo/junta)

•Desperdicio de acuerdo a presentación (cable rollo 100 mts. lineales)

Análisis de Precios Unitarios para Proyectos u Obras de la Industria Petrolera, Petroquímica y de la Construcción

20

Tema 3 - MaterialesTema 3 - MaterialesMateriales y/o Consumibles Materiales y/o Consumibles Generalmente no Incluidos en Generalmente no Incluidos en A.P.UA.P.U•Los Suministrados por el Cliente

•Los que sean considerados dentro del renglón de Procura.

•Consumibles requeridos para operación de equipos (combustibles, lubricantes, etc.)

• Materiales recuperables que puedan ser reutilizables en otras actividades, los cuales de ser posible deben considerarse en el renglón de herramientas

Análisis de Precios Unitarios para Proyectos u Obras de la Industria Petrolera, Petroquímica y de la Construcción

21

Tema 4Tema 4Equipos de ConstrucciónEquipos de Construcción

Análisis de Precios Unitarios para Proyectos u Obras de la Industria Petrolera, Petroquímica y de la Construcción

22

Equipos de ConstrucciónEquipos de ConstrucciónTema 4 – Equipos de ConstrucciónTema 4 – Equipos de Construcción

Herramientas y equipos asociados y complemento de la labor directa utilizados en la ejecución del trabajo. Generalmente sus costos se representan en forma de tarifas diarias, bien sea que el equipo sea de la propiedad del contratista o que este sea rentado. Para la determinación de los costos y cantidades de este elemento debemos considerar:

• Tarifa/día calculada por método o según mercado• Rendimiento según catálogos• Tipo según necesidades de la obra (Retroexcavador vs Mototrailla)

Calculo de la Tarifa DíaCalculo de la Tarifa Día

Para la mayoría de los autores (Caterpillar, MPA, etc) la determinación de las tarifas o renta día de los equipos de construcción, esta determinada por los siguientes elementos:

Tarifa/Día (Bs.)= Depreciación + Mantenimiento + Operación + Otros Costos

Análisis de Precios Unitarios para Proyectos u Obras de la Industria Petrolera, Petroquímica y de la Construcción

23

Es la porción de la previsión financiera considerada durante la vigencia del contrato y de acuerdo al uso de los equipos que debe hacer el contratista para efectuar el reemplazo del activo al final de su vida útil.

Los costos de este renglón estarán basados en el valor del equipo según el mercado y de acuerdo a su condición de operatividad, es decir, tiempo que ha sido usado, año de adquisición y condiciones de funcionamiento. Dadas estas condiciones para determinar los costos por Depreciación es importante considerar los siguientes aspectos:

•Valor de adquisición•Valor de Rescate•Vida útil en Horas•Horas de Utilización al Año•Método de Depreciación (Línea recta, Dígitos Decrecientes ,Mexicano, Brasileño, etc.)

Equipos de construcción - Costos de DepreciaciónEquipos de construcción - Costos de Depreciación

Tema 4 – Equipos de ConstrucciónTema 4 – Equipos de Construcción

Análisis de Precios Unitarios para Proyectos u Obras de la Industria Petrolera, Petroquímica y de la Construcción

24

Equipos de Construcción – Depreciación Equipos de Construcción – Depreciación Cont….Cont….

Tema 4 – Equipos de ConstrucciónTema 4 – Equipos de Construcción

Tasa Pasiva (%) 0,00% Vida Útil (años) 4,00TIPO SEDAN Prima Seguros (%) 7,00% Hrs./año 1.800,00

MODELO V. Salvamento (%) 25,00% Hrs Totales 7.200,00Imp. y Otros(%) 2,00% Recorrido (Kms/día) 0,00

Valor Mercado (Bs) 39.000.000,00Valor Deprec. (Bs) 29.250.000,00

Tarifa S/análisis Tarifa S/análisis Tarifa S/análisis Tarifa S/análisisBs/Año Bs/Mes Bs/Día Bs/Hora

COSTOS DE POSESIÓNDepreciación 7.312.500,00 609.375,00 32.500,00 4.062,50Costos de oportunidad 0,00 0,00 0,00 0,00Seguros 1.706.250,00 142.187,50 7.583,33 947,92Impuestos y otros costos 487.500,00 40.625,00 2.166,67 270,83Sub Total 1 39,07% 9.506.250,00 792.187,50 42.250,00 5.281,25

Análisis de Precios Unitarios para Proyectos u Obras de la Industria Petrolera, Petroquímica y de la Construcción

25

Equipos de Construcción - Costos de MantenimientoEquipos de Construcción - Costos de Mantenimiento

Incluyen el suministro de partes y repuestos así como el costo de los servicios necesarios para efectuar el mantenimiento preventivo y correctivo que garantizan la confiabilidad, disponibilidad y seguridad de los equipos.

Tema 4 – Equipos de ConstrucciónTema 4 – Equipos de Construcción

MANTENIMIENTO

DESCRIPCIÓN CANTIDAD UNIDAD RENDIMIENTO UNIDAD COSTO UNITARIO Bs/Hr.

Reparación Completa Motor 1 Sg 0,0002500000 Sg./Hrs. 7.000.000,00 1.750,00Repuestos y rep. Menores 1 Sg 0,0005 Sg./Hrs. 2.000.000,00 1.000,00Latonería, pintura y tapicería 1 Sg 0,0001000000 Sg./Hrs. 3.000.000,00 300,00

Total 3.050,00

Análisis de Precios Unitarios para Proyectos u Obras de la Industria Petrolera, Petroquímica y de la Construcción

26

Consideran los costos de combustibles, lubricantes y demás elementos consumibles, para operar los equipos y maquinarias dentro de las especificaciones del fabricante. Estos costos excluyen el personal operador.

Equipos de Construcción - Costos de OperaciónEquipos de Construcción - Costos de Operación

Tema 4 – Equipos de ConstrucciónTema 4 – Equipos de Construcción

COMSUMIBLES DE OPERACIÓN TIPO SedanMODELO

DESCRIPCIÓN CANTIDAD UNIDAD RENDIMIENTO UNIDAD COSTO UNITARIO Bs/Hr.

Aciete Transmisión 1 Lts. 0,02 Lts./Hrs. 11.000,00 220,00Aceite Motor 1 Lts. 0,06 Lts./Hrs. 13.000,00 780,00Aceite Hidraulico 1 Lts. 0,0125 Lts./Hrs. 11.000,00 137,50Batería 12V (400 Amp.) 1 Und. 1000,00 Hrs./Und. 180.000,00 180,00Cauchos 4 Und. 1200 Hrs./Und. 200.000,00 666,67Gasolina 1 Lts. 11,00 Lts./Hrs. 100,00 1.100,00Filtro de gasolina 2 Und. 170,00 Hrs./Und. 90.000,00 1.058,82Filtro de aceite 3 Und. 170,00 Hrs./Und. 13.000,00 229,41Filtro de Aire 1 Und. 170,00 Hrs./Und. 70.000,00 411,76Grasa 1 Kgrs. 0,02 Kgrs./Hrs. 11.500,00 230,00Servicio de Lavado 1 Und. 88,00 Hrs./Und. 15.000,00 170,45

Total 5.184,62

Análisis de Precios Unitarios para Proyectos u Obras de la Industria Petrolera, Petroquímica y de la Construcción

27

Equipos de Construcción – Otros CostosEquipos de Construcción – Otros Costos

Incluye cualquier otro costo de propiedad u operación de los activos no señalados en los puntos anteriores, tales como: Impuestos Municipales.

Tema 4 – Equipos de ConstrucciónTema 4 – Equipos de Construcción

Análisis de Precios Unitarios para Proyectos u Obras de la Industria Petrolera, Petroquímica y de la Construcción

28

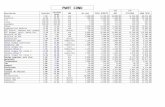

ANALISIS DE TARIFAS DE EQUIPOS

Tasa Pasiva (%) 0,00% Vida Útil (años) 4,00TIPO SEDAN Prima Seguros (%) 7,00% Hrs./año 1.800,00

MODELO V. Salvamento (%) 25,00% Hrs Totales 7.200,00Imp. y Otros(%) 2,00% Recorrido (Kms/día) 0,00

Valor Mercado (Bs) 39.000.000,00Valor Deprec. (Bs) 29.250.000,00

Tarifa S/análisis Tarifa S/análisis Tarifa S/análisis Tarifa S/análisisBs/Año Bs/Mes Bs/Día Bs/Hora

COSTOS DE POSESIÓNDepreciación 7.312.500,00 609.375,00 32.500,00 4.062,50Costos de oportunidad 0,00 0,00 0,00 0,00Seguros 1.706.250,00 142.187,50 7.583,33 947,92Impuestos y otros costos 487.500,00 40.625,00 2.166,67 270,83Sub Total 1 39,07% 9.506.250,00 792.187,50 42.250,00 5.281,25

COSTOS DE OPERACIÓNCombustible 1.980.000,00 165.000,00 8.800,00 1.100,00Lubricantes 2.047.500,00 170.625,00 9.100,00 1.137,50Lavado y engrase 720.818,18 60.068,18 3.203,64 400,45Cauchos 1.200.000,00 100.000,00 5.333,33 666,67Miscelaneos de operación 3.384.000,00 282.000,00 15.040,00 1.880,00

Sub Total 2 38,36% 9.332.318,18 777.693,18 41.476,97 5.184,62

COSTOS DE MANTENIMIENTOReparación Completa motor 3.150.000,00 262.500,00 14.000,00 1.750,00Repuestos y rep. Menores 1.800.000,00 150.000,00 8.000,00 1.000,00Latomería, pintura y tapicería 540.000,00 45.000,00 2.400,00 300,00

Sub Total 3 22,57% 5.490.000,00 457.500,00 24.400,00 3.050,00

Total (1+2+3) 24.328.568,18 2.027.380,68 108.126,97 13.515,87

Relación Tarifa / Costos Total equipo = 0,002772486

Tema 4 – Equipos de ConstrucciónTema 4 – Equipos de Construcción

Análisis de Precios Unitarios para Proyectos u Obras de la Industria Petrolera, Petroquímica y de la Construcción

29

Tema 5Tema 5Labor DirectaLabor Directa

Análisis de Precios Unitarios para Proyectos u Obras de la Industria Petrolera, Petroquímica y de la Construcción

30

Labor DirectaLabor Directa Personal nómina diaria/contractual requerida para la ejecución de la obra objeto del contrato. Se deberán calcular los costos asociados a la labor directa dependiendo

Tabulador aplicable

Jornada de Trabajo•Beneficios de acuerdo a Ley de Trabajo y Contratación Colectiva (Factor)•Cuadrilla según especialidad

Tema 5 – Labor DirectaTema 5 – Labor Directa

TabuladorTabulador aplicableaplicable•Ley del Trabajo (L.O.T)

•Convención Colectiva Petrolera (CCP)

•Contratación Colectiva de la Construcción

•Contrataciones colectivas Convenios

Análisis de Precios Unitarios para Proyectos u Obras de la Industria Petrolera, Petroquímica y de la Construcción

31

Beneficios de acuerdo a Ley de Trabajo y Beneficios de acuerdo a Ley de Trabajo y Contratación Colectiva (Factor)Contratación Colectiva (Factor)

Porcentaje adicional aplicable al costo de la labor por concepto de beneficios

contractuales propios del contrato colectivo aplicable y leyes vigentes.

Días pagados a S.B.Días realmente trabajados( )F.C.C. = - 1 *

100

Tema 5 – Labor DirectaTema 5 – Labor Directa

Días pagados a S.B.= Salario + Beneficios + Aportes de Ley + Gastos complementarios (Seguridad, Médicos, Transporte, Seguros, etc)

Análisis de Precios Unitarios para Proyectos u Obras de la Industria Petrolera, Petroquímica y de la Construcción

32

Tipos de salariosTipos de salariosSalario Básico: Es el salario del tabulador o categoría en la que se encuentra un trabajador dado. Este término indica la suma fija que devenga el trabajador (incluyendo bono compensatorio) a cambio de su labor ordinaria, sin bonificaciones o primas de ninguna especie.

Salario Normal: Es la remuneración integrada por conceptos aceptados dentro de la L.O.T. y por las contrataciones Colectivas, como que forman parte del Salario. Aspectos como: Salario Básico + Bono Compensatorio, Ayudas, Comida por extensión de la jornada de trabajo, Tiempo Extraordinario de Guardia, Bono Nocturno, Tiempo de Viaje, etc.

Salario Promedio: De acuerdo a la contratación colectiva aplicable, se adicionan al salario normal otros conceptos por beneficios derivados del trabajo en sobretiempo y fuera de las jornadas ordinarias de trabajo (sábados, domingos, etc).

Salario a Prestaciones o Integral: De acuerdo a la contratación colectiva aplicable, se adicionan al salario promedio otros conceptos por beneficios como por ejemplo bonos (vacacionales, etc), utilidades anuales. Este tipo de Salario es el comúnmente utilizado para el cálculo de Prestaciones Sociales

Tema 5 – Labor DirectaTema 5 – Labor Directa

Análisis de Precios Unitarios para Proyectos u Obras de la Industria Petrolera, Petroquímica y de la Construcción

33

Tema 5 – Labor DirectaTema 5 – Labor Directa

Análisis de Precios Unitarios para Proyectos u Obras de la Industria Petrolera, Petroquímica y de la Construcción

34

Tema 5 – Labor DirectaTema 5 – Labor Directa

Análisis de Precios Unitarios para Proyectos u Obras de la Industria Petrolera, Petroquímica y de la Construcción

35

Tema 5 – Labor DirectaTema 5 – Labor Directa

Análisis de Precios Unitarios para Proyectos u Obras de la Industria Petrolera, Petroquímica y de la Construcción

36

Tema 5 – Labor DirectaTema 5 – Labor Directa

CONCEPTOS C LAUSULA

SB SN SP SI

Seguro Social Obligatorio Total Ley X

Ince Ley X

Ley Política Habitacional Ley X

Seguro Paro Forzoso Ley X

Seguro Patronal X

Ayuda Especial Unica 7K X

Pagos de Horas Extras 7A X X

Tiempo extraordinario de guardia 7A X X

Tiempo de Viaje 7 B X

Tiempo de Viaje de Nocturno 7C X

Bono Nocturno 7C X

Tiempo para Reposo y Comida 64 X

Vacaciones Fraccionadas 8B X

Ayuda Vacacional 8E X

Utilidades X

Indemnización por preaviso 9 X

Antigüedad 9 X

Examen médico 30 X

Aplicación de los salarios, ejemplo Aplicación de los salarios, ejemplo CCP:CCP:

Análisis de Precios Unitarios para Proyectos u Obras de la Industria Petrolera, Petroquímica y de la Construcción

37

Tema 5 – Labor DirectaTema 5 – Labor Directa

Análisis de Precios Unitarios para Proyectos u Obras de la Industria Petrolera, Petroquímica y de la Construcción

38

Tema 5 – Labor DirectaTema 5 – Labor Directa

Días

Días Calendario 365

Sábados (52)

Domingos (52)

Feriados (10)

Permisos,Enfermedad,etc (5)

DIAS TRABAJADOS 246

Cálculo de días efectivamente trabajados:Cálculo de días efectivamente trabajados:

Análisis de Precios Unitarios para Proyectos u Obras de la Industria Petrolera, Petroquímica y de la Construcción

39

Tema 5 – Labor DirectaTema 5 – Labor Directa

Análisis de Precios Unitarios para Proyectos u Obras de la Industria Petrolera, Petroquímica y de la Construcción

40

CLAUSULAS C U A D R O R E S U M E N C Á L C U L O P R E S T A C I O N E SGACETA o L.O.T. Art:

No.CONCEPTO

Alícuota expresada en

Días Bs.

Salario promedio ponderado: Bs.

Sueldos periodo de trabajo174 - 182 Utilidades anuales. 155 y 207 Pago por trabajo extraordinario y horas extra.211 al 218 Pago por trabajo efectuado en días de descanso y días feriado219-223-225 Vacaciones anuales, fraccionadas y bono vacacional

108-110-125-126 Indemnizaciones por término de la relación laboral104 Indemnización por preaviso

Bono Alimentación- o - Exámen médico pre y post empleo

Gastos Mèdicos complementarios (HCM, Seguro Ptronal, etc) CONTRIBUCIONES POR LEYES NACIONALES

G.O. # 5.568 - 31/12/2001 Seguro Social Obligatorio (Régimen Parcial)G.O. # 35.183 - 31/03/1993 Seguro de paro forzoso

G.O. # 37.066 - 30/10/2000 Ley de política habitacionalG.O. # 37.809 - 03/11/2003 Ley del INCE

T O T A L E S

Duracón de la Obra: díasDías descanso (sábados Domingos): días

Días festivos, júbilo : días

Días vacaciones y Permisos días

Total días efectivamente trab: días

Factor de Beneficios %

PROYECTO:

Tema 5 – Labor DirectaTema 5 – Labor Directa

Análisis de Precios Unitarios para Proyectos u Obras de la Industria Petrolera, Petroquímica y de la Construcción

41

DIAS TRABAJADOS DIAS

A DIAS CALENDARIOS PAGADOS Duración en días

B SABADOS 52 - %S x ST

C DOMINGOS 52 - %D x DT

D FERIADOS Feriados nacionales y regionales

E PERMISO, ENFERMEDAD, ETC Promedio

F TOTAL DIAS EFECTIVOS LABORABLES A - Sumatoria (B a E)

CONCEPTOS (Bs) Dias

G SALARIO BASICO PROMEDIO DIARIO

H SALARIO BASICO HORARIOI REMUNERACION BASICA TOTAL

J AYUDA DE CIUDAD

TIEMPO DE VIAJEN REMUNERACION NORMALO REMUNERACION NORMAL DIARIA

P SABADOS TRABAJADOSQ DOMINGOS TRABAJADOS

R SOBRETIEMPO 93% S.B o

S SOBRETIEMPO 66% S.N

T TOTAL REMUNERACION ( Promedio)U SALARIO PROMEDIO DIARIO

V BONO VACACIONALW UTILIDADESX SALARIO INTEGRAL

Y ANTIGÜEDAD

Z PREAVISO

VF VACACIONES FRACCIONADAS

CB CESTA BASICA

SSO SEGURO SOCIAL OBLIGATORIO (11% )

INCE INCE (2%)

LPH LEY DE POLITICA HABITACIONAL (2%)

SPF SEGURO DE PARO FORZOSO ( 1.7%)

UE UTILES ESCOLARES

MNM MATRIMONIO, NACIMIENTO, MUERTE

EM EXAMEN MEDICO PRE-EMPLEO Y PRE-RETIRO

ASISTENCIA MEDICA

IDS IMPLEMENTOS DE SEGURIDAD

AH AGUA Y HIELO

OA OTROS (seguro patronal, etc))

TMN TOTAL COSTO MANO DE OBRA

CDMO COSTO DIARIO MANO DE OBRA

% SOBRECOSTO DE LABOR (%SLc)

Tema 5 – Labor DirectaTema 5 – Labor Directa

Análisis de Precios Unitarios para Proyectos u Obras de la Industria Petrolera, Petroquímica y de la Construcción

42

CALCULO DE LA COMPOSICIÓN DE LA TARIFA POR CUADRILLA

Base May 2003 1 2 3 4 5 6 7 8 9 10CUADRILLA DE LABOR Bs./DIA CIVIL CONC. ACERO EDIFIC. EQUIP. PIPING ELECT. INSTR. PINTURA AISLAM

CARPINTERO 27.756,00 14,30% 9,00%ALBAÑIL 27.756,00 28,60% 18,00%ELECTRICISTA 27.825,00 1,80% 70,00% 40,50%AISLADOR 27.706,00 0,90% 80,00%CABILLERO 27.825,00 21,40% 39,00% 9,00% 40,00%OBRERO 27.685,00 60,00% 28,60% 6,50% 27,00% 8,00% 6,00% 10,00% 7,20% 10,00% 5,00%MONTADOR 27.756,00 8,00%OPERADOR DE EQUIPOS 27.825,00 30,00% 13,00% 4,50% 16,00% 10,00%PINTOR 27.756,00 1,80% 80,00%ARMADOR DE TUBERIA 27.825,00 9,00% 48,00% 33,30%FABRICADOR ESTRUCTURAS METALICAS 27.825,00 5,00%CAPORAL 31.171,50 10,00% 7,10% 6,50% 9,00% 8,00% 6,00% 10,00% 9,00% 10,00% 10,00%

100,00% 100,00% 65,00% 90,00% 80,00% 60,00% 100,00% 90,00% 100,00% 100,00%

SOLDADORES 31.257,60 35,00% 10,00% 20,00% 40,00% 10,00%

100,00% 100,00% 100,00% 100,00% 100,00% 100,00% 100,00% 100,00% 100,00% 100,00%

Tema 5 – Labor DirectaTema 5 – Labor Directa

Cuadrillas según especialidadCuadrillas según especialidad

Análisis de Precios Unitarios para Proyectos u Obras de la Industria Petrolera, Petroquímica y de la Construcción

43

Tema 6Tema 6AdministraciónAdministración

Análisis de Precios Unitarios para Proyectos u Obras de la Industria Petrolera, Petroquímica y de la Construcción

44

Costos de AdministraciónCostos de Administración

Son todos los costos del personal, infraestructura de administración y apoyo que no pueden ser asignados a un renglón o partida de la actividad principal objeto del contrato, pero que son necesarios para garantizar la ejecución de las Obras o Servicios, así como el funcionamiento global de la empresa.

Estos costos son generalmente expresados como un porcentaje (%) en los análisis de Precios, y estos son directamente proporcionales a los costos directos de la obra (materiales, equipos de construcción y la labor) .

Tema 6 - AdministraciónTema 6 - Administración

Total Costos Indirectos

Total Costos Directos( )F.Administración = * 100

Análisis de Precios Unitarios para Proyectos u Obras de la Industria Petrolera, Petroquímica y de la Construcción

45

Costos de Administración cont….Costos de Administración cont…. La representación de estos costos en forma porcentual, no implica el

recálculo automático sobre los costos directos ajustados (Mano de obra, Materiales y Equipos), por lo que los mismos deben cuantificarse según los siguientes conceptos:

• Personal Supervisor de obra• Personal administrativo destinado a la obra• Costos Indirectos y facilidades temporales • Equipos y materiales indirectos de obra • Costos de estructura central (Overhead)

Tema 6 - AdministraciónTema 6 - Administración

Análisis de Precios Unitarios para Proyectos u Obras de la Industria Petrolera, Petroquímica y de la Construcción

46

•SueldosEs el salario básico incluyendo el bono compensatorio del personal trabajando en las actividades de gerencia, planificación y control, supervisión, seguridad industrial y aseguramiento de calidad del contrato. El licitante deberá indicar el personal requerido, su clasificación (profesional, técnico, etc.) y nivel, así como su salario básico por mes.

• Beneficios Legales y ContractualesEl licitante deberá indicar sobrecosto de labor (L) asociado al personal de gerencia y supervisión.

PERSONAL DE GERENCIA Y SUPERVISIÓN DE OBRAPERSONAL DE GERENCIA Y SUPERVISIÓN DE OBRA

PERSONAL ADMINISTRATIVO PERFIL CANTIDAD MESES Bs/MES TOTAL

Ingeniero Residente P3 1 6,00 2.000.000 12.000.000

Coordinador / Inspector Seguridad T2 1 6,00 1.000.000 6.000.000Coordinador administración y control de Proyecto

T2 1 6,00 1.000.000 6.269.400

TOTAL PERSONAL ADMINISTRATIVO 24.269.400

Tema 6 - AdministraciónTema 6 - Administración

Análisis de Precios Unitarios para Proyectos u Obras de la Industria Petrolera, Petroquímica y de la Construcción

47

•Personal Indirecto Nómina DiariaEs aquella labor que no se incluye en los costos directos, pero que son requeridos para la ejecución de la obra, tales como: vigilantes, obreros de limpieza, etc. El licitante deberá presentar un listado con el personal indirecto nómina diaria necesario para la ejecución de la obra, indicando la cantidad total en días, de cada personal, así como su costos por día (salario básico + bono compensatorio) y sobrecostos de labor (%SL)

PERSONAL DE APOYO DE OBRAPERSONAL DE APOYO DE OBRA

PERSONAL DE APOYO CANTIDAD MESES Bs/DIA Bs/MES TOTAL

Chofer Van 1 1,0 32.280 968.400 1.011.881

FCC 449%

TOTAL PERSONAL DE APOYO 1.011.881

Tema 6 - AdministraciónTema 6 - Administración

Análisis de Precios Unitarios para Proyectos u Obras de la Industria Petrolera, Petroquímica y de la Construcción

48

Son los gastos administrativos que se originan como consecuencia de la ejecución de los contratos:

Servicios de Facilidades TemporalesSon los costos provenientes del pago de servicios públicos (agua, electricidad, teléfono, etc.)

Materiales y Equipos de Oficinas de la Obra y Gastos de vidaContempla todos los insumos (papelería, artículos de limpieza, etc.) y equipos (máquinas de escribir, computadoras, fotocopiadora, etc.) requeridas en las oficina de la obra. También incluye en los casos que se requiera, los viáticos (alojamiento, comida, etc.) del personal correspondiente a gerencia y supervisión de obra.

Equipos de IndirectosSon los equipos no incluidos en los costos directos, pero que son requeridos durante la ejecución de la obra tales como: ambulancia, automóviles, plantas eléctricas, etc.

GASTOS GENERALES DE OBRAGASTOS GENERALES DE OBRA

Tema 6 - AdministraciónTema 6 - Administración

Análisis de Precios Unitarios para Proyectos u Obras de la Industria Petrolera, Petroquímica y de la Construcción

49

EQUIPOS DE APOYO CANTIDAD MESES Bs/DIA Bs/MES TOTAL

Computadoras/IMPRESORAS 1 6,0 30.000 300.000 1.800.000

Van 1 6,0 80.000 1.600.000 9.600.000

TOTAL EQUIPOS DE APOYO 11.400.000

OBRAS PROVISIONALES m2 Bs/M2 TOTALOficinas 40 125.000 5.000.000Baños 4 150.000 600.000Almacenes 60 75.000 4.500.000Comedores 15 50.000 750.000

TOTAL OBRAS PROVISONALES 10.850.000

SERVICIOS MESES Bs/MES TOTAL

Suministro Eléctrico 6,00 90.000 540.000

Telefono/Fax 6,00 200.000 1.200.000

Agua 6,00 15.000 90.000

Limpieza 6,00 50.000 300.000

TOTAL SERVICIOS 2.130.000

OTROS APORTE TOTAL

Fianza Laboral 5% 12.975.000

Fianza de Licitacion 10% 24.000.000

Seguro Responsabilidad Civil

Impuestos Municipales 36.000.000

TOTAL OTROS 72.975.000

Tema 6 - AdministraciónTema 6 - Administración

Análisis de Precios Unitarios para Proyectos u Obras de la Industria Petrolera, Petroquímica y de la Construcción

50

TOTALES Bs.

PERSONAL ADMINISTRATIVO 24.269.400

PERSONAL DE APOYO 1.011.881

EQUIPOS DE APOYO 11.400.000

OBRAS PROVISIONALES 10.850.000

SERVICIOS 2.130.000

OTROS 72.975.000

TOTALES 122.636.281

MATERIAL EQUIPO LABOR TOTAL

171.215.990 246.772.561 654.427.886 1.072.416.437

COSTOS DIRECTOS

PORCENTAJE DE ADMINISTRACION 11%

Tema 6 - AdministraciónTema 6 - Administración

Análisis de Precios Unitarios para Proyectos u Obras de la Industria Petrolera, Petroquímica y de la Construcción

51

Tema 7Tema 7UtilidadUtilidad

Análisis de Precios Unitarios para Proyectos u Obras de la Industria Petrolera, Petroquímica y de la Construcción

52

UtilidadUtilidadEs el monto o cantidad de dinero conformado por:

• Ganancia: Es el margen de beneficio que la empresa contratista presupuesta obtener, siendo el capital necesario para trabajos futuros, para crecer, renovar el equipo, diversificarse y pagar las satisfacciones de los propietarios de la empresa.

• Riesgos: Es la previsión de fondos que se hace con la finalidad de cubrir cualquier gasto que surja durante la ejecución de la obra que no haya sido previsto.

• Costos del Dinero: Corresponde a los costos que implica la disponibilidad de dinero para la ejecución de la obra. Si el dinero es del empresario, se le retribuye como costos de oportunidad del dinero. Si el dinero es producto de un préstamo bancario, se define como costo financiero.

Tema 7 - UtilidadTema 7 - Utilidad

Análisis de Precios Unitarios para Proyectos u Obras de la Industria Petrolera, Petroquímica y de la Construcción

53

HerramientasHerramientas•Elaboración de Presupuestos con y sin análisis de precios unitarios.

•Presupuestos de aumentos y Disminuciones.

•Elaboración y mantenimientos de Valuaciones.

Resumen de gastos por insumos de una obra.

•Valuaciones con acumulados y sin acumulados.

Insumos por Proyecto u Obra.

•Cuadro de avance de Obras.

•Cuadro de Cierre de obra con detalles de Aumentos.

•Coeficientes de Incidencia para la aplicación de las "FORMULAS POLI NÓMICAS".

•Administración de Procura

•Administración de Obra

•Valuaciones y facturación en línea

Análisis de Precios Unitarios para Proyectos u Obras de la Industria Petrolera, Petroquímica y de la Construcción

54

DATOS DE LA EMPRESA

UBICACIÓN:

Dirección: Av. Intercomunal, CCMT, Piso 1, Local 17. Sector Las Garzas.

Teléfonos: 0281-2869704 / 0281-3176627

Correo Electrónico: [email protected]