1 Caratula ok - Repositorio Digital: Página de inicio · En 1941, la Compañía Petrolera...

162

!"

Transcript of 1 Caratula ok - Repositorio Digital: Página de inicio · En 1941, la Compañía Petrolera...

��������������� �� �������

��� ������������������������������ ��������� �����������

������

����������������������������� �������������

����� ��� ����� ���������� ��� ���������������� �������������� �

��������������������������� ��������������

������������� ������������ ����� ���������������������� �������������

���������� ������������

�������

����������� ����� ������������� ��������

��������������������������������������� ������

���

����

���������� � !" �� �

���

�

�

����

����������

���� ��������� ��� �� ������� ���� ������ ������� ��� ������ ������������ ���

���� ������������������ ������������� �������������������������� ��������������

���������� �� ������ ���� �� ��������� ���� ����� ���� ����� ���� ������� ��� �����

��������������� ������������������

�

�� �������������������� �������� ��������������������������������� ���� ���

��������������������� �����������������

�

�

�

�#$%��&�'#%�(&)*+%��

&�'#�,&'#-#&��&�'#%�&'#.$%��

�'&+%/*$%�0�&-�&'$*�)+�'#�1#)&��

����

�

�

�

� �

����

�

����

���������������

�

�� ������� ���������� �� ����� ��� ��� ��������� ��� ��� ���� ������� ��� ���

���������������������� �����������������!�������������!������������������������

������������������������������������������������������������������ ������

��������������������������������������������������������� ��������������������

�� �������������������������������������������������������������������� ������

����������������������� � �������"������������������������ ����������������#��

�������

�

$������������ ��������������� ���� ������������� ������������������#��������

������������������������� ������������������������������ ����������������������

���������������������������������� ������ ����������������� �����������������

���������������������� ���� ���

�

%�����&� ���������������������������������������������������#��������������������

��������������������������������������� �������������������������������

�

�

�

����������

�

�

� �

���

�

�

�

�

������������� ����������� ���� �

�

%��� '������� (������ )����� *�� ������ �� �������� ��� �� ��� ���� ������� ���

���� ������ �� ����� ���������� ������ +!������ ��� �� ,�� ���� ��� -� ����

������ �� ����-� ������������������� �������$���������,���������.� ��������,����

��������� �� ��� ���� ���� ��� ���������� �� �������/�� ���� ��� ����� �� �� ������ �� ���

0)(1 2,(!�!�- )32���! �� -0�!42��������������� ����������� ������

���������� ������������� ��������������� ������ ������������������ ��� ��� ��

����"��������������� �������

���� ��������� ���� ����� �� ��� ��� ������������ ��� �5������ ��� ��� ����� ��

�� ��������������������� ������������������������������������� ���������������

�� #������6��7��89� :;������������ �� ����������������.���������( ���� ���������

2������ ���

*�� ���������������<=:<�����

>>>>>>>>>>>>>>>>>>>>>>>>>>�

?(2$��

-�-��:@:;=AB:77�� �������C::D�� ����������

�

�� �

��

�

����

���������������

%��� ������� 3���� -���� ��� ���"�� �� �������� ��� ������� �� ������ ��� ��� ��������

$(!!� 4(��, 21(-(4,�. 324� 24,�,������ ������������������� ���������� ������

������������������������������,� ���'(,, ���(,�E ��)4E4��*0()3�)(�������

-�(�� :@:;=AB:77� ��������� ��� ��� ?���� ��� ��� -������� ������ �� ������ ������� ���

-� ��������������� ��#������������� ������������������ ���F�+!�����������,�� �������

-� ���������� �� ����-� ������������������� �������$(!!� 4(�������������� ��������

,��������������������� �������,���������.� �������/�

�

��� � �������� ������ � ������� ��� ����� �� ������ �� ����� ����� ������ �� ����� ���

����������

��

��

�

�

�����������-���� ����

������������� �

�� ��� ���

� �

���

�

������������������

� � � � � � � � � � �2.#3&��

!����� ����� � � � � � � � � � ���

����������� �� � � � � � � � � ���� �

-�� ����������� � � � � � � � � ���

�� �������� ������� � � � � � � � ��

G��������-� ������� � � � � � � � ���

G����������5��� � � � � � � � � �5�

2������ ���� ���� � � � � � � � � 5�

��� ��� � � � � � � � � � � 5��

�

����� ���� � � � � � � � � �2.#3&��

������������ � � � � � � � � "� �

"� ������������� ���

:�:�� ����� ��� � � � � � � � � <�

:�<�2������H�� ������������������� � � � � � � 8

� :�<�:� $����� � � � � � � � ::�

� :�<�<� 1����� � � � � � � � ::�

:�<�B� .�����������1������� � � � � � � ::�

� :�<�A� � ��� ����4������������� � � � � � :B�

� :�<�6�:���!�����������.�������� � � � � � :B�

� :�<�6�<���4���������� � ��� ����� � � � � � :A�

�

����� �����

�

�� �4 ������������� �

<�:�� ��������( ����

<�:�:� !�������������,�� ����?��������� � � � :6�

<�:�:�:�!�������������,�� ��?��������I�������-������J�1� ��� :7� �

<�:�:�<�!�������������,�� ��?��������I�������2��������H������ :7�

����

�

<�:�:�B�!�������������,�� ��?��������I�������-�� �������-������ :@�

<�:�:�A�!�������������,�� ��?��������I�������-�� �������.����� :@�

<�<�� �������� 5 ����

<�<�:�� (���������$������������� � � � � :;�

<�<�:�:�?�� ��� ������� � � � � � � :;� �

<�<�:�<�?�� ���3��������� � � � � � � <=� �

<�<�:�B�?�� ��������� � � � � � � � <=�

<�<�<�� (���������$������������� � � � � <:�

<�<�<�:�-��� ��� � � � � � � � <:�

<�<�<�<�.����������� � � � � � � � <<�

<�<�<�B�-���� ����� � � � � � � � <<�

�

����� ������

�

5����������������������

B�:�� �������������� ����� ���� � � � � � � <B�

B�<��'������������� � � � � � � � � <B�

B�B��-���� ���������������������������������� � � � � <6�

B�A�� ������������������������� ��������� � � � � � <;�

B�6��(������ �������.��# ������ � � � � � � B6�

B�7��?���� ���������������� � � � � � � A:�

�

����� �����

�

6��������������������

A�:��E����������

A�:�:�4������������-� ���� � � � � � A;�

A�:�<�!����� ����������� ���� � � � � � 7@�

A�<��!�����������

A�<�:�-� ���������?�������� � � � � � 78�

A�<�<�,�� ����-� ������ � � � � � � 78�

�����

�

A�B���.��������� ����

A�B�:�!��������������������� � � � � � 7;�

A�B�<� .������ �����.������-�� ���� � � � � @:�

A�B�B� (� ��� ����.������-�� ��� � � � � � 8:�

A�A��!����� ������ �� � � � � � � � ;<�

A�6��-������� ����� � � � � � � � � ;6�

A�7������� � �����?��������� � � � � � � ;7�

�

����� ����

7���8����������4������ � � � � � � �

6�:�(��������� � � � � � � � � ;;�

6�<�������!������� � � � � � � � � ::<�

6�B�������$����� � � � � � � � � :<:�

6�A�E������� � � � � � � � � � :BB�

�

����� ������

9������ ������������������������

7�:�-���������� � � � � � � � � :B@�

7�<�2������������� � � � � � � � :B@�

�

'�4,�2(4�� � � � � � � � � � :B8�

�) K4,� � � � � � � � � � :A:�

E(E�(4'2�?G�� � � � � � � � � :A;�

���

�

����������:���

� � � � � � � � � � �2.#3&��

�) K4���

2� �����������(1��� � � � � � � � :A:�

�

�) K4�E�

?����������:=AF�(����� �����1��������������(1��� � � � :A<�

�

�) K4�-�

?����������:=BF�2� ������������?�� ��(����� �������2� ��� � � :AB�

�

�) K4�!�

?����������:=:F�(����� �������2� ��� � � � � � :AA�

�

�) K4� �

!����� �����.���� ���,����� ����������-�����#��F��

?��������������� �������������� ��� � � � � � :A7�

�

�) K4�?�

!����� �����.���� ���,����� ����������-�����#��F��

?������������������� �������� � � � � � � :A@�

�

�) K4�'�

!����� �����.���� ���,����� ����������-�����#��F��

?������������������������������������ ��� � � � � :A8�

�

�

�

� �

��

�

;�8������������8��������

�

�����

+!(, L4� ! � 0)� ,(,3 $�� ! � -4)324�� �!$()(,32�3(14� -4)3�E� �

�.�(-�!4� �� ��� $.2 ,�� $(!!� 4(�� , 21(-(4,� . 324� 24,� ,����

! !(-�!�������.2 ,3�-(M)�! �, 21(-(4,�. 324� 24,/�

�

���������

�������� �� ����� ���� ��������� ���� ������������������� �� ����������� ������������ ���

�������� $�����4��� ,��������� .� �������� ,���� ��������� �� ��� ���� ���� ��� ����������

�� �������9���������� ������������� ������� ����������������������� ����������� ����

��������������������� � �������� �� ������������ ������ �� �� ���"�� ����� �����������

�� ����� ���������� ��������������������� ������� �������������������������������������

��������������

!����"�� ���� �������� ������ ����� ��� ������� ��� ������ ��� ���������� ��� �� ��� ��� ����

�� ����������������������

.���������������������������������������������� ������������������������������������

�������������������������� ���������$�����4�����

�

� ����� �����

N -4)3�E(�(!�!�

N -4)324��

N ,(,3 $���

N �)I�(,(,�

N ?()�)-( 24�

N 4.3($(O�-(M)��

���

�

;�8�������

�;�����

+! ,(')� 4?� �)� �!$()(,32�3(1 � -4)324�� ,%,3 $� �..�( !� 34�

�--40)3()'�, 21(- ,�. 324� 0$�-4$.�)%�,��$(!!� 4(��! !(-�3 !�

34�3H �.241(,(4)�4?�4(�/�

�

������

�

3�������� � �������������������� �������� ������������������� ���$���������4���,��������

,���������P��(����� ��� ������ ��� �� ��� �����Q��� ��� ���� ���������� Q����� Q����

�� ������ ��� �� ���� �� �� ��� ��� ��� �������� Q����� � � ��� ���� �� �������� ���

������ �� ���� ��� ��� ����� ���������� ��� �������� ��� ���� ��������� � �� ������� �

� ������� ���� �� �����Q�� ����� ����� ������ ������������������������ ���������� �������

�

�� ��� ��������� ���������������������������������������������� ���������������� �����

��� ��� ���������������

,��� ��������������� �� ���������� ���������� � ������ �������������� �Q����������

�������� ����� ������������$������4����

<��=�����

N��--40)3()'�

N�-4)324��

N�,%,3 $�

N��)��%,(,�

N�?()�)-(���

N�4.3($(O�3(4)�

1

INTRODUCCIÓN

Debido a que las empresas de servicios petroleros han sufrido cambios significativos por la

inestabilidad política del país y a la situación económica de su entorno, factores externos

que la institución no puede controlar, como la nacionalización del petróleo, y por ende en

muchas instituciones la administración se ha visto obligada a mejorar los controles internos

y en otras a tomar medidas agresivas de negocio para permanecer en el mercado intentando

mantener su competitividad frente a grandes organizaciones y a la apertura del mercado que

ha producido inestabilidad en el sector.

El presente trabajo de investigación tiene como finalidad evaluar las diferentes áreas tanto

administrativas como contables de la empresa Middleoil Servicios Petroleros S.A. para

obtener con claridad la situación de la compañía se procederá a utilizar la técnica de

investigación en el campo, mediante la observación para obtener información confiable y

constatada.

Y de esta manera desarrollar de un sistema contable que permita el análisis de la situación

financiera de una empresa de servicios petroleros con miras a la implementación de

controles para salvaguardar los activos y a la prevención de posibles irregularidades en el

curso propio del negocio, adicionalmente establecer herramientas que permitan a estas

empresas enfrentar los frecuentes retos y cambios en base a la normativa vigente.

Por tal razón este trabajo está enfocado al diseño de un control en las áreas administrativas

y contables, que permitan un mejor funcionamiento de la empresa y así obtener mayor

eficacia en los procesos contables.

2

CAPÍTULO I

ASPECTOS GENERALES

1.1. ANTECEDENTES

En Ecuador las primeras actividades hidrocarburíferas se localizaron en Guayas,

caracterizadas por privilegios y concesiones a varias compañías extranjeras. En 188, se otorga

la primera concesión, a favor del Sr. M.G. Mier, para que pueda extraer de los terrenos

comprendidos en la jurisdicción de la parroquia Santa Elena sustancias bilitumitosas que en

ellos se encuentren, tales como petróleo brea y querosén.

En 1902, se concede al Sr Salvatore Viggiani derechos sobre los yacimientos Carolina, Las

Conchas y Santa Paula, mismos que se otorgaron más tarde al Dr. Francisco Illescas, quien

traspasó el dominio a la empresa Carolina Oil Company y desde 1973 los campos se

revertieron al Estado, a través de CEPE, que recién en 1976 asume la explotación.

En 1911, llegaron al Ecuador los primeros equipos manuales de perforación a percusión,

importados desde Inglaterra por el geólogo francés Carlos Van Isschot. Además se perfora el

primer pozo petrolero en la Península de Santa Hiena, denominado Ancón 1, con resultados

positivos; desde esa fecha se inicia la explotación de petróleo en el Ecuador.

En 1941, la Compañía Petrolera Ecuapetrol, logró una concesión que posteriormente la

traspasó a Manabí Exploration Company, la cual emprendió la búsqueda de petróleo en

Esmeraldas. Esta empresa se adjudicó tierras en Daule cerca de Guayaquil que luego las

traspaso a la compañía Tennessee. Meses más tarde se creó La Cautivo-empresa Petrolera

ecuatoriana, que ocupó el segundo lugar en importancia en la Península, después de la Anglo.

En 1948, la Shell devuelve al listado parte de su concesión, indicando que no existe petróleo

en la Amazonía. En 1954, la California Gil Company, subsidiaria de la Estándar Oil

Company, obtiene en concesión áreas para explotar en las costas del Golfo de Guayaquil, en la

cuenca de Manta y en la Provincia de Esmeraldas, en Borbón. Esos resultados son negativos y

las concesiones devueltas.

3

En 1964, la Junta Militar de Gobierno otorga, al Consorcio Texaco-Gulf, por el lapso de 40

años, prorrogables por 10 más, una concesión de un millón 431 mil 450 hectáreas, en la región

amazónica.

En 1965, la Anglo Ecuadorian Oilfields Limited amplía sus concesiones en el litoral al recibir

una adjudicación de 491 mil hectáreas para la explotación. Los resultados son negativos y por

ello devuelve las áreas adjudicadas. En 1967, la Compañía Anglo proclama que los

yacimientos de la Península de Santa Elena están casi agotados, por lo que su operación no es

rentable, por ello, determinó que desde esa fecha se dedicará a la refinación, mediante la

importación de mezclas de crudos y al monopolio en la distribución dé gasolinas dé 64 y 80

octanos.

En adelante, concentrará su esfuerzo a explorar en la Amazonia mediante una concesión de

más de tres millones de hectáreas, obtenida a través una división de la empresa denominada

Anglo Oriente. Entre 1928 y 1957, el país exportó 42 millones de barriles. Eso significó

que en casi tres décadas se vendió en el exterior un volumen similar a las

exportaciones de los primeros ocho meses de 1972, cuando se inicio el nuevo período

petrolero en el Ecuador.

En la amazonia la primera concesión que se realizó a una compañía extranjera data de

1921 cuando la Leonard Exploration Co. de Nueva York, obtuvo del gobierno

ecuatoriano, por mas 50 años, un área de 25 mi l kilómetros cuadrados para

estudiarla, explorar y explotar. La concesión se cancela 16 años más tarde porque se

niega a pagar al Estado una deuda de 126.000 mil sucres.

En 1948, la empresa Shell devuelve al Estado parte de la concesión, argumentando que no

existe petróleo en la zona. Esta aseveración determina que el Presidente Galo Plaza,

luego de una visita a la región amazónica, exprese la famosa frase: "El Oriente es un mito,

el destino ha querido que no seamos un país petrolero, sino agrícola". A mediados de este

año se decreta una nueva concesión de millones de hectáreas, a 10 centavos de sucre por

hectárea, a favor del Consorcio Estándar Royal (Esso Shell).

4

En esta década del 60, el Ecuador es víctima de una triste historia, cuando se otorga una

concesión de 4 millones 350 mil hectáreas, a favor de Minas y Petróleos del Ecuador, su

presidente era el ciudadano austriaco Howard Steven Strut, posteriormente traspasa la

concesión Coca Consorcio Texaco Gult en una suma millonaria, sin conocimiento ni

autorización del gobierno nacional; por la cual había pagado al Estado ecuatoriano S/.

0.022 centavos de Sucre por hectárea. En este contrato, en particular, se reservaba una

actividad a Ecuador: el cobro de regalías a los derivados que se obtenían con el petróleo.

Howard Steven Strut, vende las acciones de Minas y Petróleos a ocho compañías

internacionales y, él mismo, conforma una serie de empresas fantasmas a las que

sucesivamente traspasa acciones: Finalmente, negocia el 75% de acciones con las Compañías

Norsul y Fénix de Canadá. Por todas estas irregularidades, años más tarde, se decreta el impuesto

del 86% al traspaso ilegal de concesiones realizadas en el pasado y se dispone que el consorcio

Texaco-Gulf se constituya en Agente de Retención.

En Marzo de 1967 brotaron 2610 barriles diarios de petróleo del pozo Lago Agrio No 1, a

una profundidad de 10171 pies de la concesión Texaco Gulf, exitoso encuentro que dio

inicio a una nueva etapa petrolera en el Ecuador.

En 1968, se inicia la liberación para la explotación de áreas hidrocarburíferas. Solamente en

los meses de julio y agosto se otorgaron concesiones a siete empresas por cerca de 4

millones de hectáreas.

En 1970, la compañía William Brothers inició la construcción del sistema de Oleoducto

Transecuatoriano para transportar el crudo desde el Oriente hasta Balao.

En 1971, el presidente Velasco Ibarra promulga dos Leyes importantes: la Ley de

Hidrocarburos y la Ley Constitutiva de CEPE, las que entraron en vigencia en 1972. Ese

mismo año se revisa el contrato original de Texaco-Gulf y se obliga a la empresa a devolver

al Estado ecuatoriano 930 mil hectáreas.

5

En 1972, en vísperas de iniciar las exportaciones de crudo oriente, más de cuatro millones

de hectáreas de la región amazónica están en poder de diversas compañías extranjeras,

desde mediados de 1972, el sector petrolero asume importancia inusitada en la estructura

económica del país, porque produce cambios bruscos en su comportamiento.

El 23 de Junio de 1972 se crea la Corporación Estatal Petrolera Ecuatoriana (CEPE) entidad

encargada de desarrollar actividades asignadas por la Ley de Hidrocarburos; explorar,

industrializar y comercializar otros productos necesarios de la actividad petrolera y

petroquímica.

Desde 1974, en forma parcial y, desde 1976, en forma total, CEPE asume la actividad de

comercialización interna, que hasta ese entonces era responsabilidad de las empresas Anglo

y Gulf. Para desalojar la producción de crudo y derivados se construyeron los terminales

marítimo y terrestre de Esmeraldas y el poliducto Esmeraldas-Quito. Posteriormente, se

amplió los sistemas de almacenamiento en Guayaquil y Quito, y se instalaron los terminales

gaseros y envasadoras de gas.

El 19 de marzo de 1974 se adjudicó la construcción de la Refinería Esmeraldas al consorcio

japonés Sumitomo Chiyoda por un monto de 160 millones de dólares.

En junio de ese año, CEPE compra el 25% los derechos y acciones de los activos del

consorcio Texaco-Gulf, y se conforma el consorcio CEPE-Texaco-Gulf. En junio de 1975

finaliza con éxito la primera perforación exploratoria de CEPE en el oriente, el pozo 18-B

Fanny, luego de un mes de pruebas, arrojó una producción diaria de 2.066 barriles.

En septiembre de 1975, CEPE asume la comercialización del gas licuado de petróleo

procesado por las compañías Cautivo y Anglo. En 1976, CEPE adquiere el remanente de los

derechos y acciones de la compañía Gulf, esto permitió que la participación de CEPE en el

consorcio TEXACO-CULF sea mayoritaria con el 62.5% de acciones, conformándose así

el nuevo consorcio CEPE-TEXACO.

6

En enero de 1977, CEPE controló el 100% de las operaciones de abastecimiento de los

combustibles, además se inaugura la refinería Estatal Esmeraldas y el terminal de

almacenamiento de combustibles y envasado de gas licuado de petróleo.

En enero de 198I, el gobierno de Jaime Roídos inauguró la Planta de Gas de Shushufindi

con capacidad para procesar 25 millones de pies cúbicos de gas natural.

En septiembre de 1989 se creó Petroecuador en reemplazo de CEPE y se conformó un Holding,

es decir, una matriz y seis filiales: tres permanentes y tres temporales. Las permanentes son:

Petroproduccion, Petrocomercial y Petroindustrial. Las temporales fueron: Petropenínsula,

Petroamazonas y Petrotransporte.

En octubre de 1989, la Texaco revierte al Estado el Oleoducto Transecuatoriano, y

Petroamazonas asume las operaciones de bombeo de crudo. En junio de 1993,

Petroproduccion descubre un nuevo eje estructural en el centro-sur de la región amazónica,

compuesto por los campos Tiputini, Ishpingo y Tambococha.

En mayo de 1997, entra en operación la planta modular de gas en el campo Secoya con

una producción de 60 toneladas métricas de gas l icuado de Petróleo que se

destinan al consumo interno.

En 1999, El Dr. Jamil Mahuad f irmo el decreto ejecutivo por el cual más de un millón de

hectáreas en los parques nacionales de Cuyabeno y Yasuní quedaron protegidas de

cualquier actividad petrolera, maderera, minera y de colonización. 1

Aun siendo Ecuador uno de los países más ricos en recursos naturales, se mantiene como

un país primario exportador de petróleo. La dependencia del precio del petróleo es alta, y

se incrementa debido a la falta de otras fuentes de ingreso para el país, obligando al

estado a tener un alza en los impuestos, mismo que es el causante de no lograr un

crecimiento económico y poder elevar el nivel de vida de los ecuatorianos.

1 Fuente: El Petróleo en el Ecuador Texto Guía para el maestro de Educación Primaria y Media. Petroecuador. Octubre 2001

7

La empresa MIDDLEOIL SERVICIOS PETROLEROS tiene como objetivo principal

brindar servicios relacionados con las actividades petroleras, como alquiler de transporte de

carga pesada, moto soldadoras, etc. liderando el desarrollo permanente de la cultura de

servicios petroleros en el país, fomentando el talento humano y el crecimiento de la

productividad del sector de petrolero.

Al tener proyectos que exigen un control rígido y minucioso por parte de los principales

clientes como Petroproduccion, Conduto, tanto en el área administrativa así como de los

recursos asignados a los proyectos mediante su contabilidad, la empresa necesita de una

división orgánica y un sistema administrativo contable que le permita revisar, controlar y

optimizar los costos de sus proyectos.

El tema que se va a desarrollar pretende establecer los respectivos Sistema de Control que

se aplican para precautelar la ocurrencia de errores, fraudes y salvaguardar los activos de la

empresa dedicada a la prestación de servicios de petroleros.

8

1.2 RESEÑA HISTÓRICA DE LA EMPRESA

MiddleOil Servicios Petroleros S.A. se conformó en el mes de enero de 2007 con la

finalidad de incursionar en actividades de Servicios Petroleros. Esta determinación se

fundamenta en la gran estructura de personal técnico con el que cuenta la empresa en la que

conjuga la preparación académica de todo su personal joven con la experiencia de trabajo

de sus técnicos y profesionales dentro de la Industria Petrolera.

La experiencia de trabajo de MiddleOil S.A. en la industria petrolera, cubre tanto empresas

privadas así como Empresas del Sector Público mediante el RUP (Registro Único de

Proveedores de Estado), y en especial en servicios de misceláneos en ordenes de Trabajo de

Petroproducción Distrito Amazónico filial de Petroecuador, Empresa en la cual nos

encontramos calificados para presentar nuestros diversos servicios.

En tan corta vida de MIDDLE OIL S.A. ha demostrado capacidad técnica para emprender

con éxito los trabajos con Empresas como SINOPEC S.A., SUELOPETROL S.A.,

SOLIPET S.A., IN.DI.G.I., CONDUTO, QUALITY S.A., SWANBERG, entre las

principales, con el firme empeño de convertir a corto plazo a nuestra empresa en una de la

mejores en el campo de la soldadura.

Nuestros equipos de suelda transportables y personal de operaciones, se encuentran en el

campamento base ubicado en Lago Agrio y son de inmediata disponibilidad en caso de

requerirlo el cliente.

Las especialidades de MiddleOil en el área de soldadura son:

• Construcción de Facilidades de Producción

• Provisión y arrendamiento de tanques de almacenamiento y producción de petróleo

tanques transportables.

• Construcción y mantenimiento de tanques de almacenamiento y producción de petróleo.

9

• Provisión y arrendamiento de botas de gas transportables.

• Construcción y reparación de equipo petrolero tal como separadores; calentadores, etc.

• Construcción de Líneas de flujo, Soldadura TIG Argón, API, ASME y sueldas

especializadas con personal calificado.

• Alquiler de moto soldadoras diesel, equipos de oxicorte, equipos de Argón, vehículos

capacidad 3 toneladas, etc.

• Estudios de Ingeniería, Factibilidad y Producción.

• Obras Civiles y Levantamientos Topográficos.

10

11

1.2.1 Misión

Nuestro compromiso es buscar la calidad del servicio que satisfaga al cliente, obteniendo

réditos mutuos para ambas empresas, y generando relaciones comerciales a largo plazo,

basado en los principios de responsabilidad ambiental y social empresarial.

1.2.2 Visión

Ser una empresa líder en la prestación de servicios petróleos, con un crecimiento que

permita contribuir con el desarrollo económico del país, y lograr una amplia cobertura del

mercado a nivel nacional utilizando recursos idóneos y calificados para realizar los

diferentes servicios en el área petrolera, que garanticen la calidad de nuestros servicios

con responsabilidad ambiental.

1.2.3 Principios y Valores

Compromiso: La dirección de MiddleOil asume el compromiso de cumplir con los

estándares establecidos, en un marco de mejora continua del sistema de calidad apoyado

de la más avanzada tecnología, que permita satisfacer los requerimientos de nuestros

clientes, por medio de la participación del talento humano comprometido y capacitado

permanentemente en el área petrolera.

Servicio: Nuestra actitud de servicio es una de nuestras ventajas competitivas más grande,

es un valor diferenciador en beneficio de nuestro usuario, porque un cliente satisfecho es el

mejor multiplicador de nuestros servicios.

Respeto: Consientes que el respeto es la base de la sana convivencia, siempre estaremos

dispuestos al diálogo y la tolerancia. Sin sobrepasar en los derechos que nos permite

nuestra libertad para interactuar con nuestros clientes, empleados, competidores y el medio

ambiente.

12

Responsabilidad: El ejercicio de nuestra labor siempre se hará de una manera conciente

sobre las consecuencias que ocasionará aquello que hagamos o dejemos de hacer.

Lealtad: Siempre seremos fieles a nuestros valores, principios, normas, a las ideas y a las

instituciones a las que brindamos el servicio; porque la lealtad significa respeto.

Honestidad: Siempre seremos transparentes en los ámbitos de nuestro diario actuar, siendo

honrados tanto espiritual como materialmente.

Calidad: Es nuestra premisa en la realización de cada trabajo o proyecto que

emprendemos. En cuanto a la formación de nuestros alumnos es pilar fundamental al lado

de la formación como personas.

Liderazgo: Los resultados de nuestros servicios siempre nos llevarán a ser los primeros en

el medio petrolero. Todos nuestros esfuerzos apuntarán a liderar el desarrollo y la evolución

de nuestra empresa.

Trabajo en equipo: Es fundamental para la obtención de los mejores resultados, tomar en

cuenta los aportes de cada uno de los miembros que conforman la organización.

Políticas Institucionales

o La seguridad es una herramienta de estabilidad, no se realizara nada que ponga en

riesgo la estabilidad y el bienestar del talento humano.

o Siempre se trabajara por ir más allá y establecer un mejoramiento continuo en los

procesos de la empresa.

o Siempre buscaremos mantener y fomentar ventajas competitivas que nos fortalezcan en

el sector petrolero.

o La disposición al cambio será positiva y aceptada, si es necesario implementar nuevos

procesos y procedimientos de mejora continua

o Consolidar alianzas con diferentes empresas de la rama petrolera, que fortalezcan

nuestros servicios, porque un trabajo en equipo siempre entrega mejores resultados.

13

o Acataremos las normas y las disposiciones legales que propendan por el bienestar y el

buen funcionamiento de la empresa y del medio ambiente.

o Siempre haremos un manejo responsable y eficiente de los recursos, lo cual garantizará

el bienestar de nuestros proveedores, empleados y accionistas.

o Se tendrá una política ambiental, la misma que garantizará el bienestar de nuestro

ecosistema, por medio de un manejo responsable y eficiente de los recursos naturales.

1.2.4 Estructura Organizacional

1.2.4.1 Diagrama de Procesos

14

1.2.4.1 Organigrama Estructural

DIRECTORIO

MiddleOil Servicios Petroleros S.A.Organigrama Estructural

Gerente

Dirección Administrativa

Departamento Financiero

Departamento Técnico - Operativo

Departamento de Recursos Humanos

Departamento de Logística

Departamento de Contabilidad

Departamento de Tesorería

Sección tuberias

Sección tanques y ductos

Sección soldadores

15

CAPÍTULO II

ANÁLISIS SITUACIONAL

2.1. ANÁLISIS INTERNO

2.1.1 Descripción del Sistema Financiero

Pueden identificarse cuatro factores claves que determinan el estado actual de la empresa:

1. Los puntos fuertes y débiles en relación a sus competidores (acceso a recursos

financieros, tecnología, etc.).

2. Los principios y valores de la organización, es decir, las motivaciones y las

necesidades de los directivos y del personal que debe implantar la estrategia elegida.

Las fuerzas y debilidades combinadas con los valores determinan los límites internos a la

estrategia competitiva que la empresa puede adoptar

1. Las oportunidades y amenazas del sector, que definen el ambiente competitivo.

2. Las expectativas de la sociedad, que reflejan el impacto sobre la empresa en ciertos

factores tales como políticas ambientales, intereses sociales, costumbres, etc.

La principal actividad económica de MiddleOil se la realiza en los campos ubicados en el

Oriente Ecuatoriano, lo que dificulta la administración en los procesos de control interno

tanto financiero como administrativo.

Al tener un alto porcentaje de clientes del sector público esto nos obliga a mejorar

nuestros procesos internos para así poder contar con la suficiente información que estos

organismos solicitan cumpliendo la normativa legal vigente.

Además de las exigencias de nuestros principales tales como Conduto Ecuador,

Swanberg, Petroecuador, Solipet, entre otros.

16

2.1.1.1 Descripción del Sistema Financiero del Área de Compra - Ventas

Las principales Fortalezas en el área de compras – ventas son las siguientes:

1. Liderazgo de la empresa en el área petrolera, por su gran experiencia.

2. Amplia capacidad de manejo de conflictos con el cliente.

3. Se cuenta con los recursos necesarios para la prestación del servicio

4. Amplio crédito con proveedores, gracias a la solvencia de la empresa

5. Precios atractivos para los clientes

Las principales Debilidades el área de compras – ventas son:

1. No existen los controles internos adecuados para la interconexión de los procesos entre

realizados en el campo y los administrativos (oficinas)

2. Poca capacidad de comunicación y de captación de necesidades.

3. Falta de entrega oportuna de todos los formatos requeridos, o las entregas se realizan

con campos vacíos.

4. Los documentos no son fácilmente trazables: faltan fechas, nombres de asistentes, etc.

2.1.1.2 Descripción del Sistema Financiero del Área de Recursos Humanos

Las principales Fortalezas en el área de Recursos Humanos son las siguientes:

1. Experiencia de más de 3 años, de todo el personal en el ámbito de trabajo

2. Capacitación permanente del personal

3. Buen ambiente de trabajo

Las principales Debilidades el área de Recursos Humanos son:

1. Existe mucha rotación del personal, debido a que se trabaja bajo contratos ocasionales.

2. Falta de control interno en el campo de trabajo debido a la dificultad del acceso.

3. No existe un departamento específico que resuelva los problemas de los trabajadores

17

2.1.1.3 Descripción del Sistema Financiero del Área de Cuentas por Cobrar

Las principales Fortalezas en el área de Cuentas por cobrar son las siguientes:

1. Debido a que trabajamos bajo contrato, los clientes son estables

2. Contamos con clientes rentables y no existe un alto riesgo de incobrabilidad

3. Se mantiene una buena relación con la mayoría de clientes

Las principales Debilidades el área de Cuentas por cobrar son:

1. No existe una base de datos de los clientes y proveedores con su historial

2. Al ser clientes que trabajan con el estado requieren de mayores controles internos

3. No existe un responsable directo de las facturas emitidas y de los correspondientes

cobros

2.1.1.4 Descripción del Sistema Financiero del Área de Cuentas por Pagar

Las principales Fortalezas en el área de Cuentas por pagar son las siguientes:

1. Contamos con un alto crédito con algunos proveedores debido al historial de pagos

2. Se mantiene una buena relación con la mayoría de proveedores

Las principales Debilidades el área de Cuentas por pagar son:

1. No existe una base de datos de los proveedores con su historial

2. La mayoría de compras realizadas en el Oriente no son informadas al departamento

contable de forma oportuna

3. Algunos pagos realizados como gastos de caja chica no cuentan con el sustento

necesario

18

Matriz FODA

Fortalezas Debilidades

Análisis

Interno

Capacidades distintas

Ventajas naturales

Recursos superiores

Recursos y capacidades escasas

Resistencia al cambio

Problemas de motivación del

personal

Oportunidades Amenazas

Análisis

Externos

Nuevas tecnologías

Debilitamiento de

competidores

Posicionamiento estratégico

Altos riesgos - Cambios en el

entorno normativo

ESTRATEGIAS

OBJETIVO/ESTRATEGIA ACCIONES RESPONSABLE TIEMPO

Adecuar los recursos

humanos.

Realizar cursos de actividades,

Mejorar la comunicación y la

relación con los trabajadores y

fomentar el trabajo en equipo.

Gerente 10 meses

Atender las necesidades de

los trabajadores

Crear un departamento de

Recursos Humanos Gerencia 10 meses

Lograr la coherencia entre

mensaje interno y externo.

Mejorar la imagen de nuestros

productos entre nuestros

trabajadores.

Departamento de

recursos humanos, y

marketing.

8 meses

Realizar la base de datos de

clientes.

Que el departamento de informática

cree una base de datos actualiza

de clientes y de clientes

potenciales.

Departamento

contable 6-10 meses

Mejorar los procesos en el

campo de trabajo Oriente.

Mayor organización de la bodega y

mejorar el modelo de stocks.

Campamento Oriente

y Gerencia. 4 meses

Mejorar la Atención al Cliente. Aumenta el presupuesto destinado

al servicio de post-venta.

Coordinadora de

proyectos. 5 meses

Exportación

Abrir nuestros servicios al

extranjero, trabajar conjuntamente

con empresas extranjeras y tratar la

posibilidad de abrir filiares.

Gerencia. 3 años

19

2.2. ANÁLISIS EXTERNO

2.2.1. Influencias Macroeconómicas

La empresa es un sistema abierto lo que significa que está en continua interacción con su

entorno y de dicha interacción depende que esta sobreviva y crezca. Podemos considerar el

entorno como todo aquello que está fuera de los límites de la organización o bien como el

conjunto de elementos externos a la misma que son relevantes para su actuación, es por ello

que para desarrollar sus actividades es necesario que la empresa conozca su entorno.

2.2.1.1 Factor Económico

El factor económico es la forma en que la sociedad en que se inserta la misma organiza la

producción y distribución de los bienes y servicios, el hecho de que la economía esté en un

ciclo de expansión o recesión incide considerablemente en las expectativas de las empresas

y en sus proyectos de inversión, otras variables puede ser el tamaño del mercado, el nivel

de desarrollo, los niveles de salarios, las telecomunicaciones, las infraestructuras, las

disponibilidades de factores físicos y financieros, el precio del dinero, el índice de

inflación, etc.

Todos estos factores reflejan aspectos no controlables directamente por la empresa, ni

afectan de forma distintiva a cualquiera de ellas; sin embargo, su influencia es perceptible.

La preponderancia de un componente u otro dependerá del momento concreto, del tipo de

actividad, o de la zona en que desarrolle su actividad la empresa. No deja lugar a dudas que

la actuación de la empresa puede variar por sucesos como la rebaja o subida notable del

precio del dinero; las modificaciones en la estructura de la población; o la facilidad de las

comunicaciones terrestres con otras zonas o naciones.

2.2.1.2 Factor Tecnológico

La tecnología que en sentido amplio significa el empleo de la ciencia y la técnica en

relación con el campo de la producción, métodos de gestión, sistemas de información. La

20

tecnología es un factor determinante de la capacidad competitiva de la empresa. Las

tecnologías pueden clasificarse en:

a) Básicas, se caracterizan porque cualquier empresa podría utilizarlas.

b) Claves, no están al alcance de todas las empresas y posibilitan obtener unos productos

claramente diferenciados o a menor coste que la competencia.

c) Incipientes, son aquellos que están en un primer estadio de desarrollo y que muestran

un alto potencial para ser las tecnologías claves del futuro.

La tecnología es hoy una variable del entorno fundamental para muchas empresas. La

rapidez del cambio tecnológico afecta a numerosos sectores.

El desarrollo tecnológico de una organización se ve afectado por el énfasis que dedica a

este factor y a la relación de los esfuerzos propios en relación con los que efectúan otras

empresas competidoras. Las empresas que operan en un sector o innovan por su cuenta o

deben seguir (imitar, copiar, comprar) las innovaciones de los demás.

Para poder seguir siendo competitivos, empresas y países deben mantenerse actualizados en

relación con los desarrollos tecnológicos que afecten a la capacidad de obtención de bienes

y servicios. La volatilidad tecnológica es muy alta en el sector petrolero que existen muchas

ocasiones que antes de comercializarse un producto ya ha quedado obsoleto. El esfuerzo

permanente en este campo es pues obligado si se desea lograr un estadio notable en el

ranking de empresas avanzadas tecnológicamente.

2.2.1.3 Factor Legal

Los factores político-legales establecen las reglas del juego en el que se desenvuelven las

empresas. En todo sistema económico, las instituciones públicas cumplen una serie de

funciones enmarcadas en normas y regulaciones. La cantidad e intensidad de las mismas

oscila enormemente entre los diversos sectores y organizaciones.

21

El Estado interviene en la economía de un país mediante la política monetaria y fiscal, así

como mediante regulaciones de distintos mercados como el laboral (salarios mínimos, ley

de huelga, derechos y obligaciones del trabajador y empresario, contratación temporal, etc.)

y los mercados financieros. Además el Estado crea y mantiene las empresas públicas, con

lo que distorsiona claramente el principio de libre competencia.

Las influencias del gobierno son sumamente esenciales en el sector petrolero, hasta tal

punto que la capacidad de decisión de las empresas que prestan estos servicios se encuentra

seriamente limitada.

2.2.2. Influencias Microeconómicas

Se puede considerar que el entorno es todo aquello que es ajeno a la empresa como

organización y donde la empresa desarrolla su actividad.

El medio ambiente de una empresa lo constituyen las fuerzas, personas y organismos que

afectan, directa o indirectamente, a los resultados de la empresa.

2.2.2.1 Clientes

Los compradores hacen que las empresas de un sector compitan entre ellas, forzando

reducciones en los precios, una calidad superior o más servicios. El poder de los clientes

depende de varias circunstancias. Si el cliente tiene una completa información sobre la

demanda, precios de mercado e incluso de los costes del proveedor, esto proporciona mayor

ventaja negociadora que cuando la información es pobre.

Si gran parte de las ventas es adquirida por un cliente, esto eleva su importancia en los

resultados de la empresa y, por consiguiente, su poder sobre ella. Por tanto, cuanto mayor

sea el grado de concentración de las ventas en un cliente, mayor será el poder negociador

de éste.

22

2.2.2.2 Proveedores

Se concreta en la medida en que por la escasez o especificidad de las materias primas en

cuestión, que por la posición de monopolio o por la integración vertical de las empresas

suministradoras, puedan ejercer determinadas presiones en los precios y en las cantidades

ofertadas, por lo que pueden alterar la posición competitiva de la empresa cliente.

Un grupo de proveedores es poderoso si concurren las siguientes circunstancias:

1. Que esté dominado por pocas empresas y más concentrado que el sector al que vende.

2. Que no estén obligados a competir con productos sustitutivos.

3. Que el sector no sea un cliente importante del grupo proveedor. Si el sector no

representa una fracción relevante de las ventas del grupo proveedor, éste estará en mejor

disposición para ejercer el poder. Por contra, si el sector es un cliente de importancia, la

suerte de los proveedores estará fuertemente ligada al mismo, lo que les llevará a

protegerlo mediante precios razonables.

4. Que los proveedores vendan un producto que sea un insumo importante para la empresa.

Esto es particularmente cierto cuando el insumo no es almacenable.

5. Que los productos del grupo proveedor estén diferenciados o impliquen costes de

cambio para el comprador. La diferenciación o los costes por cambio de proveedor

disminuyen las opciones de los compradores para enfrentarlos entre si.

6. Que el grupo proveedor represente una amenaza real de integración hacia adelante.

Las condiciones que determinan el poder de los proveedores no sólo están sujetas a

cambios, sino que a menudo está fuera del control de la empresa. Sin embargo, al igual que

con el poder de los compradores, la empresa puede en ocasiones mejorar su posición

mediante la estrategia.

2.2.2.3 Competencia

La intensidad de esta en un sector depende de una serie de fuerzas competitivas básicas, de

tal forma que es su acción conjunta la que determina la rentabilidad potencial en el mismo

(cuanto mayor sea la intensidad de la competencia menor será la rentabilidad esperada).

23

CAPÍTULO III

SISTEMA ADMINISTRATIVO

3.1. EVALUACIÓN DEL CONTROL INTERNO

Todas las actividades de producción, distribución, financiamiento, administración, entre

otras son regidas por el control interno, ya que es la base donde descansan todas las

operaciones de una empresa.

El control interno es un instrumento de eficiencia y no un plan que proporciona un

reglamento de carácter arbitrario, el mejor sistema de control interno, es aquel que no daña

las relaciones de empresa a clientes y mantiene en un nivel de alta dignidad humana las

relaciones de patrón a empleado.

La función del control interno es aplicable a todas las áreas de operación de las empresas,

de su efectividad depende que la administración obtenga la información necesaria para

seleccionar las alternativas, las que mejor convengan a los intereses de la empresa.

3.2. GENERALIDADES

La función del control interno es aplicable a todas las áreas de operación de las empresas,

de su efectividad depende que la administración obtenga la información necesaria para la

toma de decisiones y las alternativas que mejor convengan a los intereses de la misma.

El control interno según las Normas y Procedimientos de Auditoría en su glosario técnico

lo define como:

"Está representado por el conjunto de políticas y procedimientos establecidos para

proporcionar una seguridad razonable de poder lograr los objetivos específicos de la

entidad".2

2 Normas y Procedimientos de Auditoría

24

El control interno tiene varios objetivos como:

Evitar o reducir fraudes.

Salvaguarda contra el desperdicio.

Salvaguarda contra la insuficiencia.

Cumplimiento de las políticas de operación sobre bases más seguras.

Comprobar la corrección y veracidad de los informes contables.

Salvaguardar los activos de la empresa.

Promover la eficiencia en operación y fortalecer la adherencia a las normas fijadas por

la administración.

25

3.3. CARACTERIZACIÓN INDIVIDUAL DE LOS PROCESOS

Nombre del Proceso CONTABILIDAD

Responsable CONTADORA

Procedimientos Instructivos de trabajo Otros documentos RegistrosReposición de caja chicaFormato de control de facturaciónReporte de Vencimientos

PROCESO

ANTERIOR ENTRADAS SALIDAS

PROCESO

POSTERIORTodos los Informe de gastos Control del flujo de fondos de Caja chica para campo. Informe de pagosProcesos de caja chica Facuración programados

Formato de control Elaboración del reporte de pagos que la compañía debe realizarde facturación Hace declaraciones impositivasDocumentación Trámites de IESS legal IESS y SRI Pago de Impuestos

Realiza la Consolidación ContableCierre anual de balancesInformes a Superintendencia de Compañías

Humanos Materiales e insumos Equipo-Software OtrosContadora Materiales de Oficina Computador

Impresora

Objetivo Nombre de Seguimiento-indicador Fórmula

Apoyar en el control de flujo de fondos de la compañía Seguimiento al Reporte de Vencimientos

Reclamos o Notificaciones / Pagos

programadospara cumplir con sus compromisos contractualesadecuadamente

FrecuenciaMensual

CARACTERIZACIÓN INDIVIDUAL DE PROCESOS

CRITERIOS Y MÉTODOS / REGISTROS

ACTIVIDADES

RECURSOS

MECANISMO DE CONTROL - INDICADOR

26

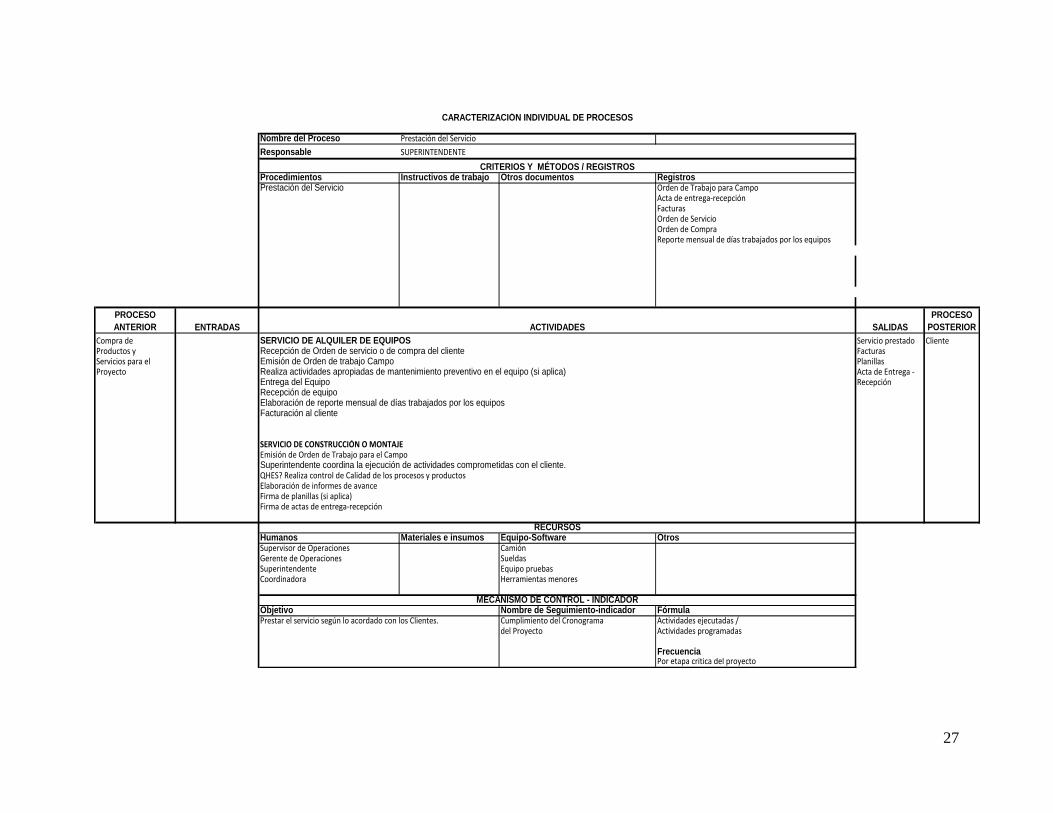

Nombre del Proceso Compra de Productos y Servicios para el Proyecto

Responsable COORDINADORA

Procedimientos Instructivos de trabajo Otros documentos RegistrosCompra de Productos y Servicios Pedido Internopara el Proyecto Proformas de Proveedores

PresupuestoFacturasRetencionesGuías de RemisiónFormatos de evaluación a proveedoresLista de Proveedores Calificados

PROCESO

ANTERIOR ENTRADAS SALIDAS

PROCESO

POSTERIORPlanificación del Necesidad de Generación de Pedido interno Productos y Prestación del Proyecto compra de Aprobación de compra servicios Servicio

productos Cotización disponibles a tiempoy servicios Emisión de Orden de Compra para el proyectopara ejecutar el Verficación de productos compradosproyecto Programación de pagos

PagosEvaluación de Proveedores

Humanos Materiales e insumos Equipo-Software OtrosCOORDINADORA software ContableSUPERVISORCONTABILIDADSUPERINTENDENTEGERENTE

Objetivo Nombre de Seguimiento-indicador FórmulaAbastecer oportunamente de productos y Ejecución del Presupuesto de compras N/Aservicios al proyecto, para la ejecución de actividades para el proyectoplanificadas

FrecuenciaPor etapa crítica del Proyecto

CARACTERIZACIÓN INDIVIDUAL DE PROCESOS

CRITERIOS Y MÉTODOS / REGISTROS

ACTIVIDADES

RECURSOS

MECANISMO DE CONTROL - INDICADOR

27

Nombre del Proceso Prestación del Servicio

Responsable SUPERINTENDENTE

Procedimientos Instructivos de trabajo Otros documentos RegistrosPrestación del Servicio Orden de Trabajo para Campo

Acta de entrega-recepciónFacturasOrden de Servicio Orden de CompraReporte mensual de días trabajados por los equipos

PROCESO

ANTERIOR ENTRADAS SALIDAS

PROCESO

POSTERIOR

Compra de SERVICIO DE ALQUILER DE EQUIPOS Servicio prestado ClienteProductos y Recepción de Orden de servicio o de compra del cliente FacturasServicios para el Emisión de Orden de trabajo Campo PlanillasProyecto Realiza actividades apropiadas de mantenimiento preventivo en el equipo (si aplica) Acta de Entrega -

Entrega del Equipo RecepciónRecepción de equipoElaboración de reporte mensual de días trabajados por los equipos Facturación al cliente

SERVICIO DE CONSTRUCCIÓN O MONTAJEEmisión de Orden de Trabajo para el CampoSuperintendente coordina la ejecución de actividades comprometidas con el cliente.QHES? Realiza control de Calidad de los procesos y productosElaboración de informes de avance Firma de planillas (si aplica)Firma de actas de entrega-recepción

Humanos Materiales e insumos Equipo-Software OtrosSupervisor de Operaciones CamiónGerente de Operaciones SueldasSuperintendente Equipo pruebasCoordinadora Herramientas menores

Objetivo Nombre de Seguimiento-indicador FórmulaPrestar el servicio según lo acordado con los Clientes. Cumplimiento del Cronograma Actividades ejecutadas /

del Proyecto Actividades programadas

FrecuenciaPor etapa crítica del proyecto

CARACTERIZACIÓN INDIVIDUAL DE PROCESOS

CRITERIOS Y MÉTODOS / REGISTROS

ACTIVIDADES

RECURSOS

MECANISMO DE CONTROL - INDICADOR

28

Nombre del Proceso Logística

Responsable SUPERVISOR DE OPERACIONES

Procedimientos Instructivos de trabajo Otros documentos RegistrosLogística Guías de Remisión

Registro de Materiales para el Turno

PROCESO ANTERIOR ENTRADAS SALIDAS

PROCESO

POSTERIOR

Todos los Necesidad de Actividades de relacionamiento comunitario (si aplica) Productos y Prestación delProcesos abastecer Tralslado de equipos e insumos al sitio de trabajo servicios Servicio

productos y Coordinación de alimentación y alojamiento entregados servicios al Dotación de vestimenta oportunamente en campo Dotación de combustibles el Campo

Humanos Materiales e insumos Equipo-Software OtrosSupervisor de Operaciones CamiónCoordinadora SueldasSuperintendente Euipo pruebas

Herramientas menores….

Objetivo Nombre de Seguimiento-indicador FórmulaCoordinar la entrega de servicios de apoyo Revisión de Guías de remisión y N/Anecesarios para la ejecución del proyecto. Registro de Materiales para el Turno

FrecuenciaPor turno de trabajo

CARACTERIZACIÓN INDIVIDUAL DE PROCESOS

CRITERIOS Y MÉTODOS / REGISTROS

ACTIVIDADES

RECURSOS

MECANISMO DE CONTROL - INDICADOR

29

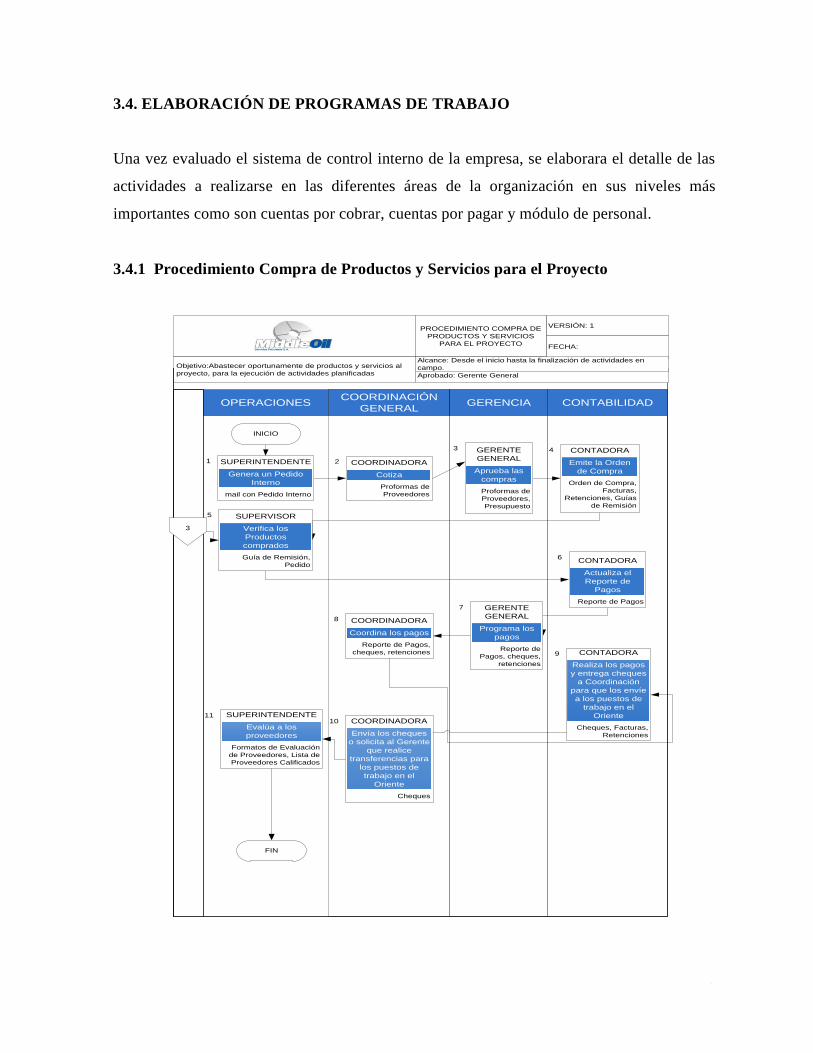

3.4. ELABORACIÓN DE PROGRAMAS DE TRABAJO

Una vez evaluado el sistema de control interno de la empresa, se elaborara el detalle de las

actividades a realizarse en las diferentes áreas de la organización en sus niveles más

importantes como son cuentas por cobrar, cuentas por pagar y módulo de personal.

3.4.1 Procedimiento Compra de Productos y Servicios para el Proyecto

OPERACIONESCOORDINACIÓN

GENERALGERENCIA CONTABILIDAD

VERSIÓN: 1

FECHA:

PROCEDIMIENTO COMPRA DE

PRODUCTOS Y SERVICIOS

PARA EL PROYECTO

Objetivo:Abastecer oportunamente de productos y servicios al

proyecto, para la ejecución de actividades planificadas Aprobado: Gerente General

Alcance: Desde el inicio hasta la finalización de actividades en

campo.

mail con Pedido Interno

Genera un Pedido

Interno

SUPERINTENDENTE1

Reporte de Pagos

Actualiza el

Reporte de

Pagos

CONTADORA6

Reporte de Pagos,

cheques, retenciones

Coordina los pagos

COORDINADORA8

INICIO

Proformas de

Proveedores

Cotiza

COORDINADORA2

Proformas de

Proveedores,

Presupuesto

Aprueba las

compras

GERENTE

GENERAL

3

Guía de Remisión,

Pedido

Verifica los

Productos

comprados

SUPERVISOR5

Reporte de

Pagos, cheques,

retenciones

Programa los

pagos

GERENTE

GENERAL

7

FIN

Orden de Compra,

Facturas,

Retenciones, Guías

de Remisión

Emite la Orden

de Compra

CONTADORA4

Cheques, Facturas,

Retenciones

Realiza los pagos

y entrega cheques

a Coordinación

para que los envíe

a los puestos de

trabajo en el

Oriente

CONTADORA9

Cheques

Envía los cheques

o solicita al Gerente

que realice

transferencias para

los puestos de

trabajo en el

Oriente

COORDINADORA10

Formatos de Evaluación

de Proveedores, Lista de

Proveedores Calificados

Evalúa a los

proveedores

SUPERINTENDENTE11

3

30

3.4.2 Prestación de Servicio

1.-

GERENCIA OPERACIONES

VERSIÓN: 1

FECHA:

PROCEDIMIENTO CAPTACIÓN

DE REQUERIMIENTOS

Objetivo: Prestar el servicio según lo acordado con los ClientesAprobado: Gerente General

Alcance: Desde el inicio de ejecución hasta la firma de acta de

entrega-recepción y la facturación correspondiente.

Informe de Avance Semanal o Diario

Comunica a contabilidad para la facturación

GERENTE DE OPERACIONES

7

Orden de Trabajo de todo el Proyecto

para Campo

Emite una Orden de Trabajo de

Campo para el Supervisor, con

copia al Superintendente

GERENTE DE OPERACIONES1

Informe de Avance Semanal o Diario

Revisa el informe de Avance Semanal o Diario (según el caso)

y lo envía al Cliente

GERENTE DE OPERACIONES6

Informe de Avance Semanal o Diario

Entrega un informe de Avance semanal o diario (según el caso)

al Superintendente

SUPERVISOR4

Informe de Avance Semanal o Diario

Revisa el informe de Avance Semanal o Diario (según el caso)

y lo envía al Gerente de Operaciones

SUPERINTENDENTE5

Formato de entrega-recepción

Recibe el equipo

SUPERVISOR3

INICIO

Formato de entrega-recepción

Entrega el equipo

SUPERVISOR2

1

Alquiler de

Equipos

31

2.

GERENCIA OPERACIONES CONTABILIDAD

VERSIÓN: 1

FECHA:

PROCEDIMIENTO CAPTACIÓN

DE REQUERIMIENTOS

Objetivo: Prestar el servicio según lo acordado con los Clientes.Aprobado: Gerente General

Alcance: Desde el inicio de ejecución hasta la firma de acta de

entrega-recepción y la facturación correspondiente.

Orden de Trabajo Semanal para Campo

Emite una Orden de Trabajo desglosada

Semanal para el Supervisor

SUPERINTENDENTE10

Informe de Avance Semanal o Diario

Revisa el informe de Avance Semanal o

Diario (según el caso) y lo envía al Cliente

GERENTE DE OPERACIONES15

Informe de Avance Semanal o Diario

Entrega un informe de Avance semanal o

diario (según el caso) al Superintendente

SUPERVISOR12

Orden de Trabajo Semanal para Campo

Coordina la ejecución de actividades

comprometidas con el cliente.

SUPERINTENDENTE11

Informe de Avance Semanal o Diario

Revisa el informe de Avance Semanal o

Diario (según el caso) y lo envía al Gerente

de Operaciones

SUPERINTENDENTE14

Orden de Trabajo de todo el Proyecto para Campo

Emite una Orden de Trabajo de Campo de

todo el Proyecto para el Superintendente

GERENTE DE OPERACIONES9

Documentación generada

Realiza control de Calidad de los procesos y

productos

SUPERVISOR QAQC13

1Prestación

Del

Servicio

Facturas

Facturación al cliente

CONTADORA8

Planillas

Firma de planillas y envía los informes

semanales de cumplimiento o mensuales

para facturación(si aplica)

SUPERVISOR16

2

FIN

32

3.

GERENCIA OPERACIONES CONTABILIDAD

VERSIÓN: 1

FECHA:

PROCEDIMIENTO CAPTACIÓN

DE REQUERIMIENTOS

Objetivo: Prestar el servicio según lo acordado con los Clientes.Aprobado: Gerente General

Alcance: Desde el inicio de ejecución hasta la firma de acta de

entrega-recepción y la facturación correspondiente.

Prestación

Del

Servicio

Reporte Mensual

Comunica a contabilidad para la

facturación

GERENTE DE OPERACIONES17

Facturas

Facturación al cliente

CONTADORA18

Acta de entrega-

recepción

Firma de actas de

entrega-recepción

GERENTE

GENERAL

19

2

Facturas

Facturación al cliente

CONTADORA21

Reporte Mensual

Comunica a contabilidad para la facturación

GERENTE DE OPERACIONES20

FIN

33

3.4.3 Captación de requerimientos

OPERACIONESCOORDINACIÓN

GENERALGERENCIA

VERSIÓN: 1

FECHA:

PROCEDIMIENTO CAPTACIÓN

DE REQUERIMIENTOS

Objetivo: Comprender las necesidades de los clientes para

ofertar el servicio que requieren. Aprobado: Gerente General

Alcance: Comercialización

Solicitudes, correos

electrónicos, Registro

de solicitudes de

trabajo

Recibe de

solicitudes, vía

telefónica o por mail

COORDINADORA8

Base de datos de clientes

Da seguimiento a la

base de clientes

existente

COORDINADORA,

GERENTE GENERAL,

SUPERINTENDENTE,

SUPERVISOR

2

INICIO

Base de datos de clientes

Busca nuevos clientes

GERENTE GENERAL1

Invitación a Ofertar,

Términos de Referencia,

Recibe la Invitación a

Ofertar

GERENTE GENERAL5

Portal de Compras

Públicas

Revisa el Portal de

Compras Públicas

COORDINADORA6

Base de datos de clientes

Genera procesos de nuevas

calificaciones

GERENTE GENERAL3

Certificado de haber

realizado la visita ( si

aplica), Reporte de

comentarios sobre

viabiabilidad del proyecto.

Visita al lugar de trabajo

(si aplica)

SUPERVISOR9

FIN

NO

SI

¿El Cliente es Estatal?

4

34

3.4.4 Elaboración de Ofertas

OPERACIONES COORDINACIÓN GENERAL GERENCIA

VERSIÓN: 1

FECHA:

PROCEDIMIENTO

ELABORACIÓN DE OFERTAS

Objetivo: Ofertar de acuerdo a las Necesidades de los ClientesAprobado: Gerente General

Alcance: Desde obtención de necesidades hasta seguimiento a

Ofertas Técnica y Económica

FIN

Proformas

Obtiene proformas de equipos

COORDINADORA4

INICIO

Planos

Elabora Planos (si aplica)

SUPERINTENDENTE8

Proformas

Obtiene proformas de alquiler

de equipos

COORDINADORA,

SUPERINTENDENTE5

Cartas de intención

Obtiene cartas de intención

COORDINADORA,

SUPERINTENDENTE

7

Necesidades de empresa contratante,

Términos de Referencia (si aplica),

Orden de Compra (si aplica) Informe

de la visita

Determina las necesidades y

asigna a áreas responsables, o

declina la invitación y comunica a

la Coordinadora que elabore una

carta de excusa

GERENTE DE OPERACIONES1

Carta de excusa (si

aplica)

Elabora una Carta

de Excusa

COORDINADORA3

Proformas

Obtiene proformas de

materiales e insumos

COORDINADORA,

SUPERINTENDENTE

6

Necesidades de empresa contratante,

Informe de la visita, proformas, cartas

de intención, planos

Recopila la información generada

GERENTE DE OPERACIONES9

Oferta Técnica

Genera el borrador de la Oferta

Técnica

GERENTE DE OPERACIONES10

Necesidades de empresa contratante,

Informe de la visita, proformas, cartas

de intención, planos

Termina la Oferta Técnica

GERENTE DE OPERACIONES12

Necesidades de empresa contratante,

Informe de la visita, proformas, cartas

de intención, planos

Analiza con la Gerencia

GERENTE DE OPERACIONES11 Oferta Económica

Genera la Oferta

Económica

GERENTE

GENERAL

13

Oferta Técnica,

Oferta Económica

Entrega las

ofertas a

Coordinación

General

GERENTE

GENERAL

14

NO

SI

¿La organización está en

capacidad de prestar el servicio

requerido por el cliente?

2

1

1

Oferta Técnica, Oferta Económica

Redacta las ofertas y realiza

control de calidad,

comparándolas con los

requisitos del cliente

COORDINADORA15

Oferta Técnica, Oferta Económica

Entrega las ofertas al cliente y

les da seguimiento

COORDINADORA16

35

3.5. IMPLEMENTACIÓN DE POLÍTICAS

Para el eficiente manejo de los procesos y procedimientos de MiddleOil se ha considerado la

implementación de las siguientes políticas internas:

Políticas Administrativas - Recursos Humanos

Registro de Asistencia:

Firmar personalmente el ingreso a la empresa, la hora de entrada del turno.

Firmar personalmente a la salida del turno.

Es causa de terminación de contrato firmar por otra persona la entrada o salida del turno.

El no firmar el registro de entrada o salida, da como resultado el no pago del día de trabajo,

incluso aún con testigos certificando la asistencia.

Pago de nómina:

Es de carácter obligatorio que al ingresar a la empresa cada trabajador debe tener cuenta

bancaria para el pago de nómina, caso contrario se debe solicitar una apertura de una cuenta,

en los bancos autorizados por la empresa, ya que se pagará únicamente por transferencia

electrónica.

Es recomendable que cada trabajador tome nota de los días y los horarios laborados en cada

turno de trabajo, para que tenga una base de comparación con el rol de pago.

Rol de pagos

El rol de pagos será enviado cada mes al campamento de trabajo.

En caso de requerirlo, el trabajador lo debe solicitar o ir a las oficinas en Quito para que le sea

entregado.

36

Licencias remuneradas

Estas licencias se dan únicamente con autorización escrita del supervisor de campo, de lo

contrario no se pagarán.

Por maternidad, por paternidad, incapacidad de salud; y, otras siempre y cuando cumplan los

requisitos legales establecidos por las leyes vigentes.

Incapacidad laboral

Se paga solo si se ha reportado el accidente de trabajo.

Incapacidades por falta de uso de elementos de protección personal asignados, no serán

reconocidas.

Calamidad

Se entiende por calamidad doméstica, todo suceso familiar cuya gravedad afecte el normal

desarrollo de las actividades del trabajador y que estén descritos en el Código De Trabajo.

Turnos De Trabajo

Middleoil ha establecido que las jornadas de trabajo sean de veinte y un días dentro de los

campamentos de trabajo y siete días de descanso, en los siguientes horarios rotativos:

06:00 am – 14:30 pm

14:30 pm – 22:30 pm

22:30 pm – 06:00 am

Puntualidad: se considera que debe estar en el puesto de trabajo a la hora puntual de comienzo

de turno.

37

El tiempo de alimentación en los campamentos es de 30 minutos.

MIddleoil provee del servicio de alimentación, estos valores los cubre la empresa.

Políticas de Seguridad Industrial

Dotación de trabajo

La dotación le pertenece a la empresa hasta el 3er mes de trabajo continuo. En caso de que la

persona se retire de la empresa antes de dicho término, esta debe devolver la totalidad de la

dotación para la entrega de su liquidación.

La dotación hace parte del buen comportamiento de la compañía y de su uniformidad, el mal

uso de esta es justa causa de sanciones.

En el momento de entrega de los implementos de protección personal y seguridad, el

trabajador se compromete a usarlos única y exclusivamente en el desempeño de sus labores de

servicio (tapones para oídos, guantes, gafas, zapatos con puntera, etc.).

El no acatar las normas de uso de los implementos de seguridad será sujeto de sanciones

disciplinarias incluso a dar por terminado el contrato de trabajo tal como lo establecen las

leyes vigentes.

La no utilización de los implementos de protección personal exonera a la compañía de

cualquier enfermedad laboral o profesional.

Todo elemento de protección personal y/o seguridad industrial que le sea asignado, deberá

retornar a la empresa en buenas condiciones salvo el deterioro natural de esta. De lo contrario

se puede descontar de la liquidación y/o salario el valor de dichos elementos

38

Políticas Administrativas Financieras

Cuentas por Cobrar

Deben separarse las funciones de venta o entrega de productos y servicios, de la facturación y

cobros.- Las facturas en blanco deben controlarse por el área administrativa - financiera, no

debiendo estar en poder de la persona que efectué la facturación.

Las facturas deben estar pre numeradas, siendo preciso al cancelarse, entregarse el original y

la copia sin derecho a crédito tributario, y todas las copias al área administrativa – financiera.

Las cuentas por cobrar deben controlarse por sub módulos habilitados por clientes y en cada

uno, por cada factura, y cada cobro efectuado debe analizarse por rangos de vencimiento.

Contar el plan de organización entre el sistema de contabilidad, funciones de los empleados y

procedimientos coordinados por objeto obtener información segura, oportuna, confiable y

promover la eficiencia de las operaciones de ventas

Asignación de responsabilidades y de autoridad a personas apropiadas y de acuerdo con las

políticas de ventas establecidas

La separación de funciones de ventas, cobros y registros en contabilidad

Ninguna persona que interviene en ventas, debe tener acceso a los registros contables que

controlen su actividad, el trabajo del empleado que interviene en ventas, será de complemento

y no de revisión

La función de registro de operaciones de ventas será exclusivamente del departamento de

contabilidad. (Para prevenir fraudes en ventas)

39

Cuentas por pagar

Se entiende por proveedores a todas aquellas personas naturales o jurídicas, e instituciones

que tengan firmado un contrato de servicios, provisión de bienes, equipos o cualquier tipo de

convenio que genere obligaciones de pago

Todo pago deberá tener su correspondiente respaldo, es decir factura comercial con todos los

requerimientos de ley, ningún pago podrá realizarse sin estar previamente autorizado por la

administración, salvo casos de excepción previamente autorizados por la Gerencia.

La administración debe realizar la programación de pagos de la empresa mediante un Flujo

Operativo de Caja, en el que estarán contemplados todos los vencimientos que correspondan

al período programado; para lo cual se procurará cumplir adecuadamente los pagos a la fecha

de su vencimiento correspondientes a los contratos o convenios que generen obligaciones para

la empresa.

Se presentará el primer día hábil de cada mes, a la Gerencia, el Flujo Operativo de Caja

comparativo entre lo programado y lo ejecutado, incluyendo la programación para el siguiente

mes.

Para los casos de reposición de caja chica se debe presentar todos los sustentos, como

facturas, retenciones y autorizaciones de pago. Esto se lo realizara una vez que se haya

consumido el 80% del fondo.

Rubro de remuneraciones

Verificar los registros de asistencia y comprobar que las personas registradas en la Planilla del

Instituto Ecuatoriano de Seguridad Social IESS, asistan puntualmente al centro de trabajos y

cumplan con los horarios establecidos.

40

Comprobar que las Planillas estén debidamente aprobadas y autorizadas por el funcionario y/o

autoridad competente.

Se debe comprobar que las aportaciones, descuentos e impuestos establecidos en las leyes

vigentes han sido aplicados a los costos de producción o gastos de operación.

Los roles de pago en la práctica de la administración actual y la legislación vigente han

determinado que en la mayoría de la empresas (excepto de las pequeñas) el pago de las

sueldos o remuneraciones se efectúen por medio de depósito bancario, de esa forma se evitará

empleados fantasmas, pagos en exceso y/o fraudes en remuneraciones y pagos

La remuneraciones no cobradas deberá custodiarse y/o guardarlo en la caja de seguridad hasta

que el trabajador cobre personalmente o con carta poder notarial.

De los Inventarios

Los custodios de las existencias almacenadas deben firmar registro de responsabilidad

material que garanticen su control y recuperación ante faltante o deterioros por negligencia.

Todo documento elaborado por movimiento de existencias deben estar firmadas por personas

autorizadas que entregan y por las que reciben

41

3.6. FORMATOS DE APLICACIÓN

Después de evaluar el sistema administrativo de la empresa y encontrar sus deficiencias

presentamos algunos formatos a ser utilizados por la administración para el control adecuado

de los procesos antes mencionados.

Reporte de actividades

REPORTE SEMANAL DE ACTIVIDADES

FECHA: LUGAR:D M A

CLIENTE

MANTENIMIENTO

ALQUILER DE EQUIPOS

CONSTRUCCIÓN Y MONTAJE

OTROS SERVICIOS

GASES CONSUMIBLES

EQUIPOS EN REPARACION

NOVEDADES QHSE

PERSONAL EN:

DESCANSO:

VACACIONES:

CAPACITACIÓN:

CALAMIDAD:

INCAPACIDAD:

SANCIÓN:

NACIMIENTO:

EQUIPO PERSONALPROXIMO TRABAJOACTIVIDAD / COMENTARIOS

42

Hoja de Vida Equipos

HOJA DE VIDA DE EQUIPO

NOMBRE DEL EQUIPO

REALIZADO

POR FECHA

km u

horas

km U horas

PARA

PRÓXIMO

MANTENIMIE

NTO

Realizado por: Supervisor :

ACTIVIDAD A REALIZAR OBSERVACIONES

43

Registro de entrega de Equipos

REGISTRO DE ENTREGA DE EQUIPOS

UNIDAD BASE

PROYECTO CLIENTE

KILOMETRAJE SALIDA HOROMETRO

PROYECTO CLIENTE FECHA DE ENTREGA

FECHA DE RECEPCIÓN

ESTADO PUNTOS A INSPECCIONAR COMENTARIOS

B M N/A

Aspecto general de la carrocería / General Aspect Cabin

Luces parqueo, direccionales ,medias y altas / Light parting high, low directional

Nivel aceite transmisión / Transmission oil level

Estado sistema dirección / Steering system

Estado limpiabrisas / Windshield Wiper

Pitos (pito timón y reversa ) / Corner horn, revense alarm

Cinturones de seguridad Safety betts

Estado de tapicería / Tapestry

Funcionamiento de las puertas / Doors Function

Tablero de instrumentos / Instrument Board

Estado de los espejos / Mirrors

Fugas: agua, aceite, combustible. / Raks, water, fuel, oil

Nivel y presión de aceite / Oil level and press ....................................................psi

Presión de aire / Bir press ...................................................................psi

Nivel del aceite caja de dirección / Oil level speed box

Nivel de combustible, Estado tapa de combustible/Level fuel, Cap fuel

Drenaje agua del tanque de combustible / Drain water tank

Revisión correas ( ventilador, aire/acond., alternador ) / Belts (Fan, dir cond. power charger)

Chequeo freno de emergencia / Brafce emergency

Chequeo estado llantas e inflado llantas / Tires, pressure, condition

Gato, cruceta, extintor señales carretera. / Siquel, fire extingr, lifting vaete.

Botiquín / First aid kit

Estado conexiones ,mangueras aire / Air hoses condition

Estado quinta rueda (pin, cerrojo) / Fifth wheel condition

Estado mangueras sistema frenos / Brake system hose

Estado conexiones, válvulas. / Vaive conection

Objetos sueltos en la Cabina

Drive Rigth

Herramienta básica de emergencia ( guayas, picas, lazos, mang-aire ) / Tool emergency

Documentos del vehículo permisos de carga / Vehicle documentation

INSPECCIONADO POR:

Nivel y temperatura del refrigerante (después de calentar el vehículo-ºC) / Cooling bath level and

temp. (after engine start)

Revisión estado del compresor (aceite, comb. arranque) / compressor, conditions, oil level, belts

44

Plan de vencimiento

PLAN DE VENCIMIENTOS

PAGO FECHA DE PAGO SOLICITADO POR FORMA DE PAGO OBSERVACIONES

45

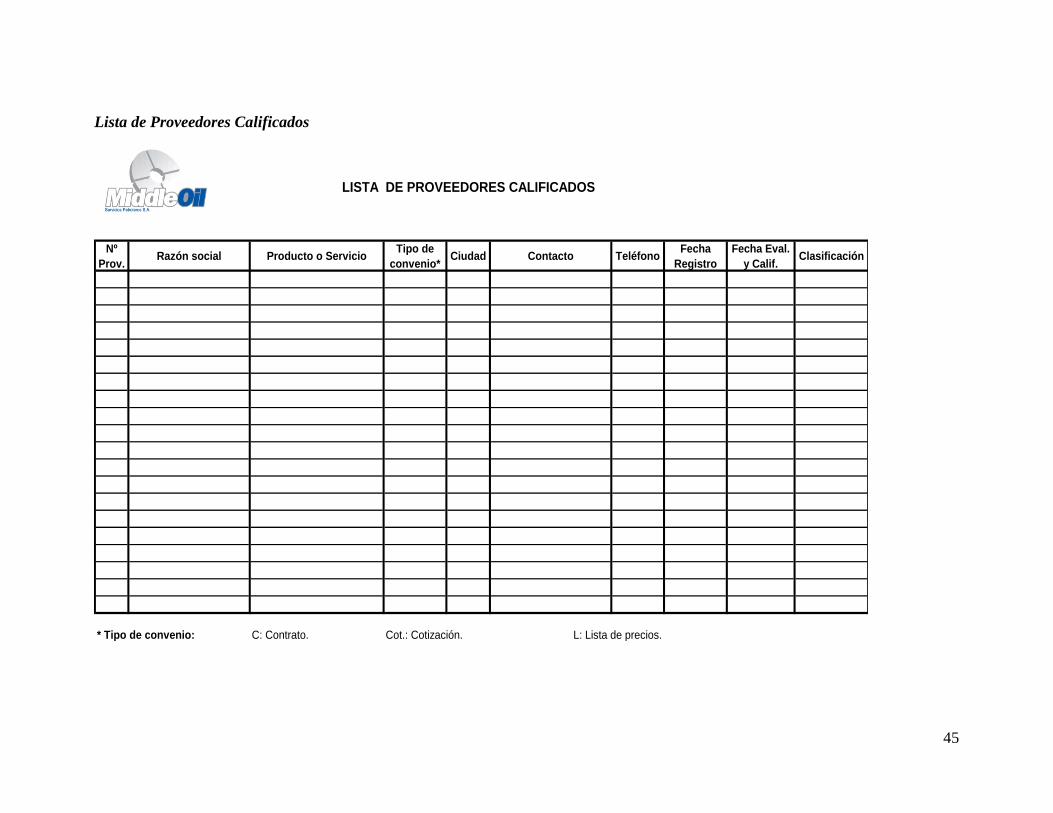

Lista de Proveedores Calificados

LISTA DE PROVEEDORES CALIFICADOS

Nº

Prov.Razón social Producto o Servicio

Tipo de

convenio*Ciudad Contacto Teléfono

Fecha

Registro

Fecha Eval.

y Calif.Clasificación

* Tipo de convenio: C: Contrato. Cot.: Cotización. L: Lista de precios.

46

Inventario de Productos

INVENTARIO DE PRODUCTOS

FECHA DEL TRABAJO:

UBICACIÓN:_________________________________

CODIGO PROYECTO UN. MED. INV. INICIAL

TRABAJO 1

________(Consumo)

TRABAJO 2

________(Consumo)

TRABAJO 3

________(Consumo) CONSUMO INV. FINAL

1 0 0

2 0 0

3 0 0

4 0 0

5 0 0

6 0 0

7 0 0

8 0 0

9 0 0

10 0 0

Nota: Tenga en cuenta la unidad de medida representativa del producto.

OBSERVACIONES:

REPRESENTANTE :

PRODUCTO

47

Pedido De Compra

PROYECTO:

MOTIVO DE LA SOLICITUD:

NOMBRE DEL SOLICITANTE DE LA COMPRA:

AREA:

DEPARTAMENTO:

CANTIDAD

DESCRIPCIÓN DEL PRODUCTO

FECHA REQUERID

A (Para Entrega)

PROVEEDOR POTENCIAL O/C

NRO.

OBSERVACIONE

S NOMBRE

CALIFICADO

CONSTANCIA DE SOLICITUD Y APROBACION DE PEDIDOS DE COMPRAS CONSTANCIA DE INSPECCIÓN Y RECEPCIÓN DE

PEDIDOS DE COMPRAS

FIRMA DEL SOLICITANTE

FIRMA DE APROBACIÓN DE

PEDIDO

OBSERVACIONES:

FIRMA DE RECEPCIÓN

APROBACIÓN DE RECEPCIÓN

FECHA: FECHA: FECHA: FECHA:

48

Reposición de caja chica

FECHA DE ELABORACIÓN:

ITEM FECHA DETALLE USADO EN PROVEEDOR N. DOCUMENTO TIPO INGRESO EGRESO SALDO

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

REPOSICIÓN CAJA CHICA N.

49

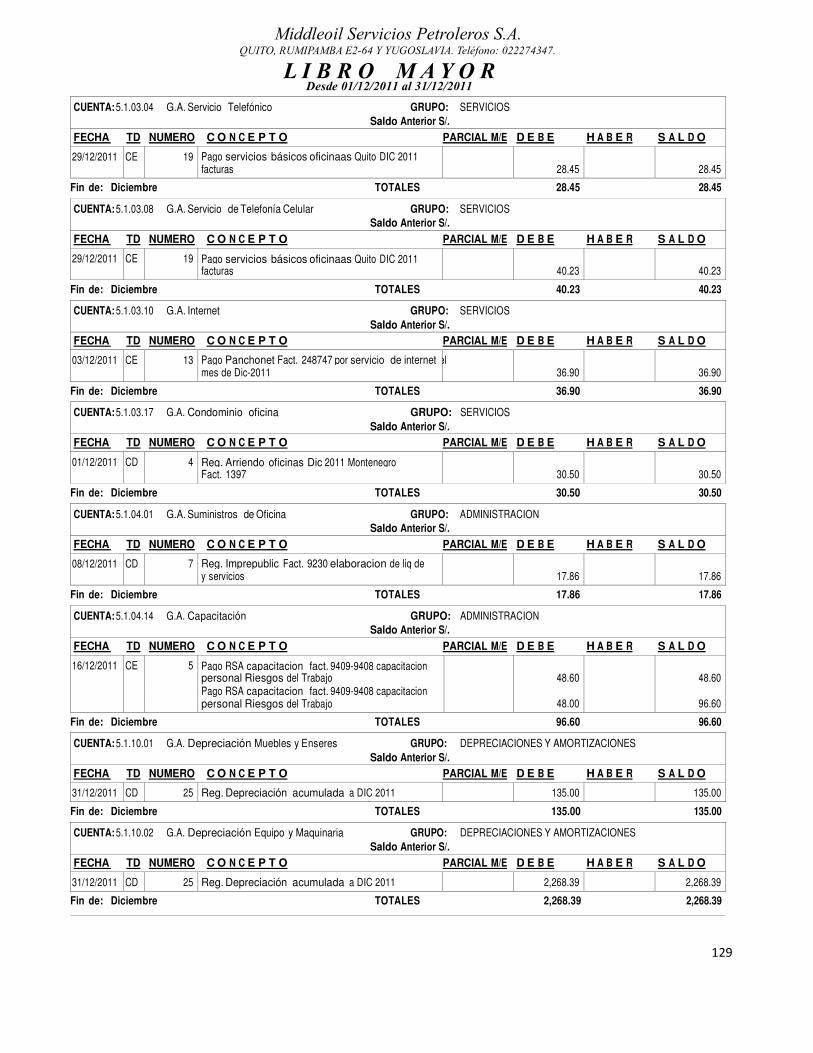

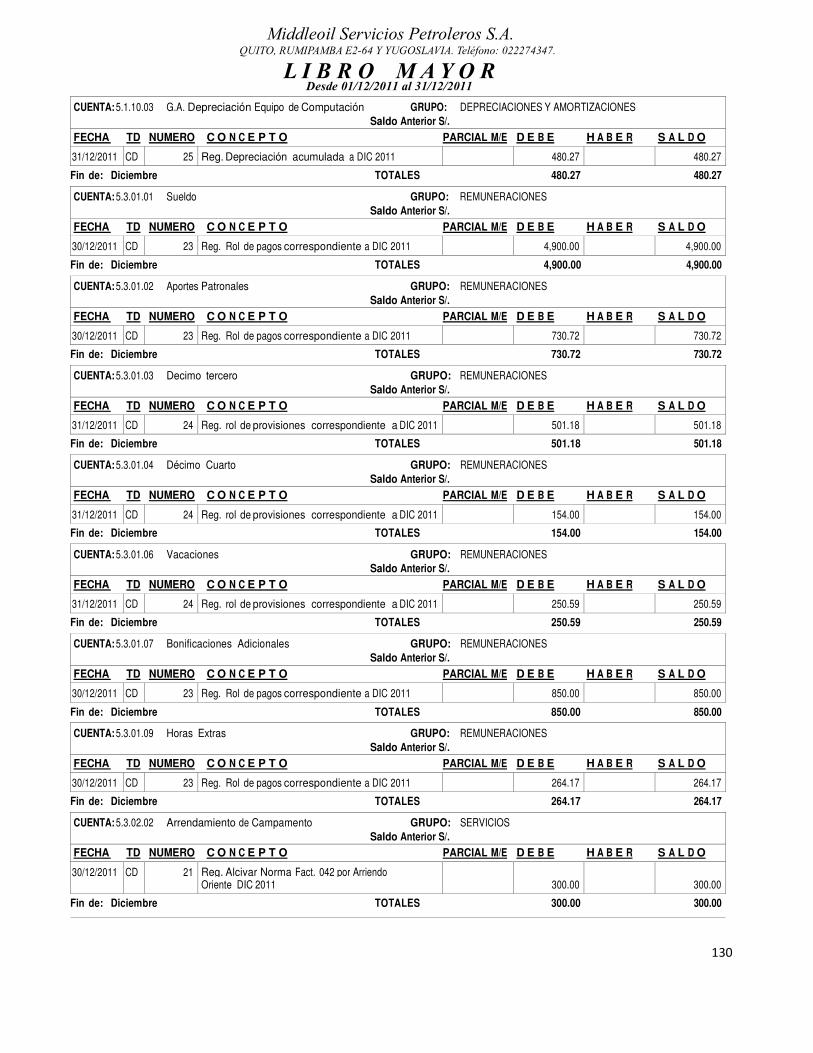

CAPÍTULO IV

SISTEMA FINANCIERO

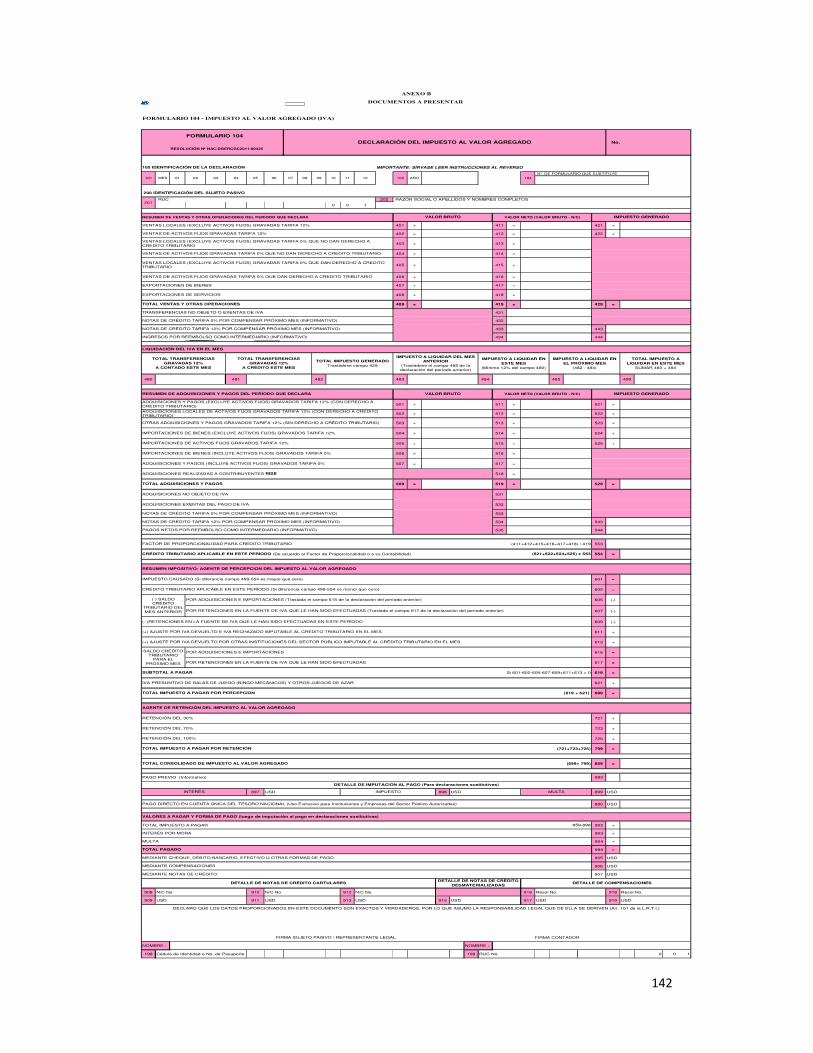

4.1. BASE LEGAL

4.1.1 Organismos de control

SERVICIO DE RENTAS INTERNAS (SRI)

El Servicio de Rentas Internas es una institución técnica y autónoma que tiene la

responsabilidad de recaudar los tributos internos establecidos por Ley según la aplicación de

la normativa vigente3.

Sus objetivos principales son:

Incrementar anualmente la recaudación de impuestos con relación al crecimiento de la

economía.

Lograr altos niveles de satisfacción en los servicios al contribuyente.

Reducir los índices de evasión tributaria y procurar la disminución en la aplicación de

mecanismos de elusión de impuestos.

Impuesto al Valor Agregado (IVA)

Es el impuesto que se paga por la transferencia de bienes y por la prestación de servicios. El