1.- CONTENIDO – Fondos de Internos. Establecer los ... de terceros.pdf · Deposita fondos SECCION...

43

CONTABILIDAD 002 FONDOS DE TERCEROS – FONDOS DE INTERNOS 11 01/11/2005 - 1 1.- CONTENIDO: Normas de Procedimiento para la administración de Fondos de Terceros – Fondos de Internos. 2.- OBJETIVOS: Establecer los procedimientos administrativos contables tendiente a la homogeneidad de las operaciones relacionadas con Fondos de Terceros – Fondos de Internos y definir las competencias de los Servicios Administrativos Financieros 331 y 334 en cuanto a estos fondos. 3.- RESPONSABILIDAD: Es responsabilidad del cumplimiento de estas normas de procedimiento, la DIRECCION DE CONTADURIA (División Contabilidad); en lo que respecta al control contable del cargo y las Direcciones Principales y Direcciones de Complejos y Unidades (Divisiones Administrativas) en cuanto al carácter de depositarios de dichos fondos. 4.- ALCANCE DE LOS PROCEDIMIENTOS: A la DIVISION CONTABILIDAD; DIVISION ADMINISTRATIVA de Complejos y Unidades; DIVISION TESORERIA y al ENTE DE COOPERACION TECNICA Y FINANCIERA DEL S.P.F. (al sólo efecto de la delimitación de competencias). 5.- NORMAS DE PROCEDIMIENTO. 5.1.-CURSOGRAMA. 5.2.-DEFINICIONES BASICAS. 5.3.-NORMAS DE TRÁMITE. 5.4.-FORMULARIOS. No contiene. 5.5.-ANEXOS. No contiene 5.6.-INDICE. 6.-VERIFICACION Y ASESORAMIENTO: DIRECCION DE CONTADURIA 7.-FECHA DE VIGENCIA: 01/11/2005 8.-CANTIDAD DE PÁGINAS: 42 páginas.

Transcript of 1.- CONTENIDO – Fondos de Internos. Establecer los ... de terceros.pdf · Deposita fondos SECCION...

CONTABILIDAD 002 FONDOS DE TERCEROS – FONDOS DE INTERNOS 11

01/11/2005 - 1

1.- CONTENIDO: Normas de Procedimiento para la administración de Fondos de Terceros – Fondos de Internos. 2.- OBJETIVOS: Establecer los procedimientos administrativos contables tendiente a la homogeneidad de las operaciones relacionadas con Fondos de Terceros – Fondos de Internos y definir las competencias de los Servicios Administrativos Financieros 331 y 334 en cuanto a estos fondos. 3.- RESPONSABILIDAD: Es responsabilidad del cumplimiento de estas normas de procedimiento, la DIRECCION DE CONTADURIA (División Contabilidad); en lo que respecta al control contable del cargo y las Direcciones Principales y Direcciones de Complejos y Unidades (Divisiones Administrativas) en cuanto al carácter de depositarios de dichos fondos. 4.- ALCANCE DE LOS PROCEDIMIENTOS: A la DIVISION CONTABILIDAD; DIVISION ADMINISTRATIVA de Complejos y Unidades; DIVISION TESORERIA y al ENTE DE COOPERACION TECNICA Y FINANCIERA DEL S.P.F. (al sólo efecto de la delimitación de competencias). 5.- NORMAS DE PROCEDIMIENTO. 5.1.-CURSOGRAMA. 5.2.-DEFINICIONES BASICAS. 5.3.-NORMAS DE TRÁMITE. 5.4.-FORMULARIOS. No contiene. 5.5.-ANEXOS. No contiene 5.6.-INDICE. 6.-VERIFICACION Y ASESORAMIENTO: DIRECCION DE CONTADURIA 7.-FECHA DE VIGENCIA: 01/11/2005 8.-CANTIDAD DE PÁGINAS: 42 páginas.

CONTABILIDAD 002 FONDOS DE TERCEROS – FONDOS DE INTERNOS 11

01/11/2005 - 2

CONTABILIDAD 002 FONDOS DE TERCEROS – FONDOS DE INTERNOS 11

01/11/2005 - 3

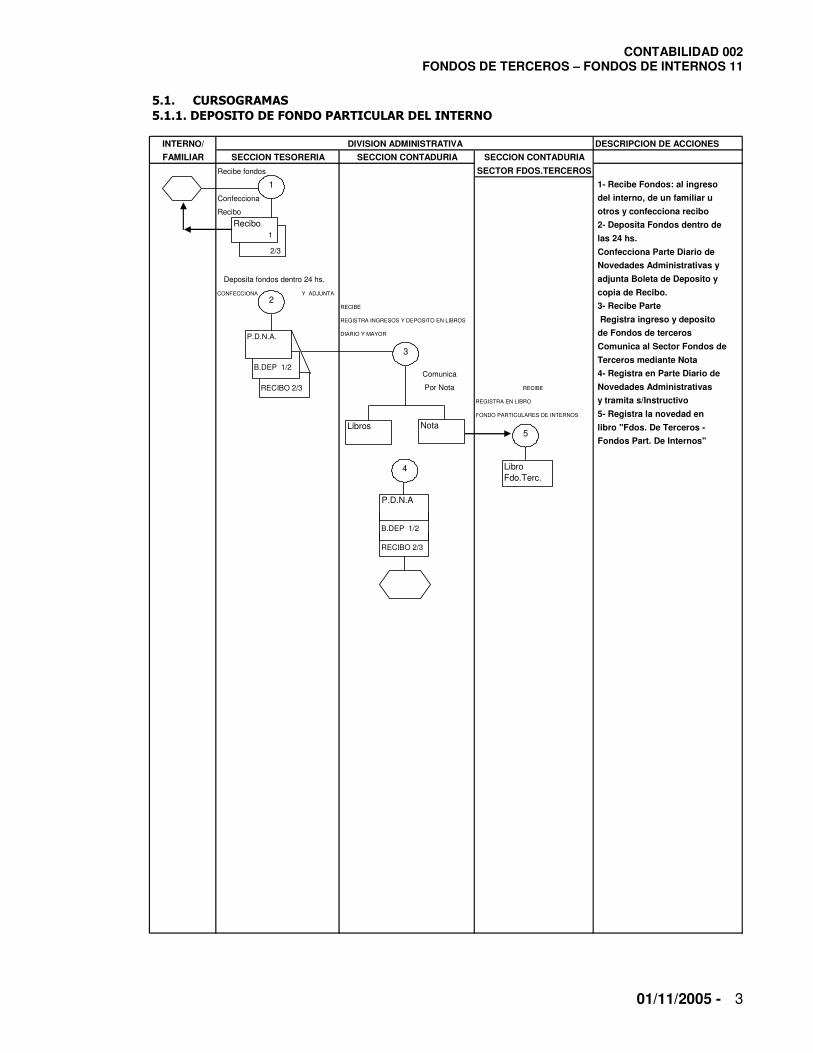

5.1. CURSOGRAMAS5.1.1. DEPOSITO DE FONDO PARTICULAR DEL INTERNO

INTERNO/ DESCRIPCION DE ACCIONES

FAMILIAR SECCION TESORERIA SECCION CONTADURIA SECCION CONTADURIA

Recibe fondos SECTOR FDOS.TERCEROS

1- Recibe Fondos: al ingreso

Confecciona del interno, de un familiar u

Recibo otros y confecciona recibo

2- Deposita Fondos dentro de

las 24 hs.

Confecciona Parte Diario de

Novedades Administrativas y

Deposita fondos dentro 24 hs. adjunta Boleta de Deposito y

CONFECCIONA Y ADJUNTA copia de Recibo.

RECIBE 3- Recibe Parte

REGISTRA INGRESOS Y DEPOSITO EN LIBROS Registra ingreso y deposito

DIARIO Y MAYOR de Fondos de terceros

Comunica al Sector Fondos de

Terceros mediante Nota

Comunica 4- Registra en Parte Diario de

Por Nota RECIBE Novedades Administrativas

REGISTRA EN LIBRO y tramita s/Instructivo

FONDO PARTICULARES DE INTERNOS 5- Registra la novedad en

libro "Fdos. De Terceros -

Fondos Part. De Internos"

DIVISION ADMINISTRATIVA

RECIBO 2/3

B.DEP 1/2

RECIBO 2/3

B.DEP 1/2

1

2/3

Recibo 1

2

P.D.N.A.

3

Libros

P.D.N.A

Nota

4 Libro Fdo.Terc.

5

CONTABILIDAD 002 FONDOS DE TERCEROS – FONDOS DE INTERNOS 11

01/11/2005 - 4

CONTABILIDAD 002 FONDOS DE TERCEROS – FONDOS DE INTERNOS 11

01/11/2005 - 5

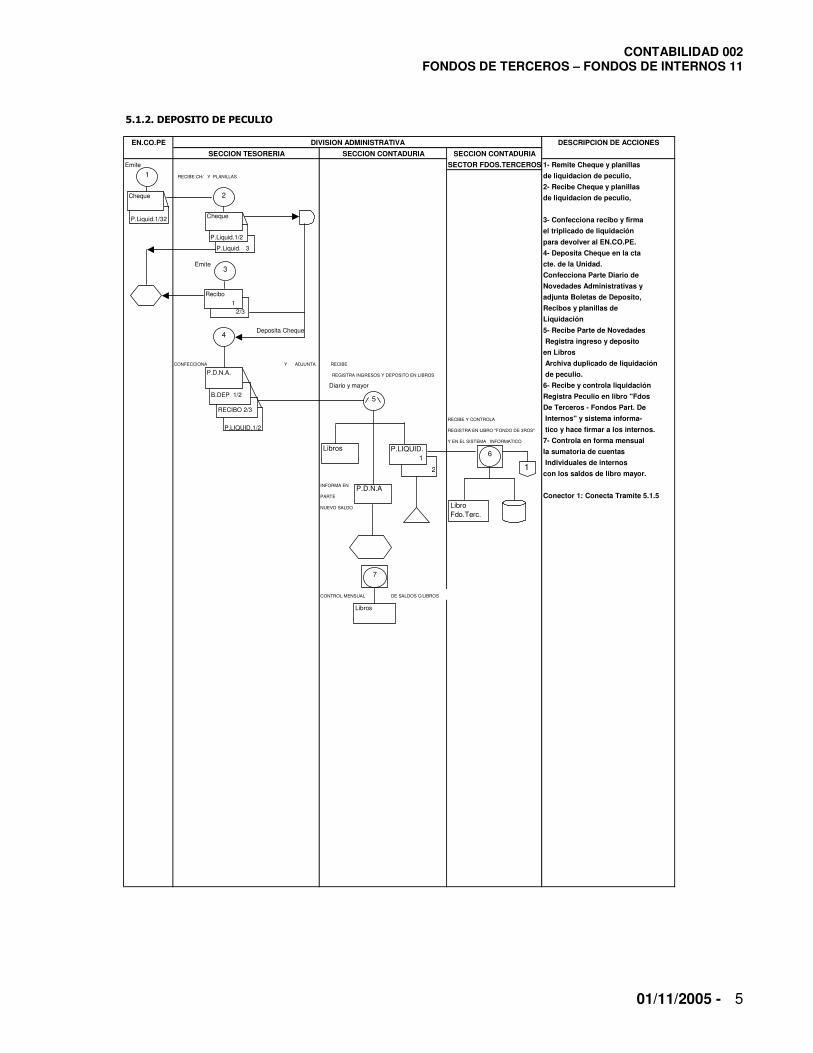

5.1.2. DEPOSITO DE PECULIO

EN.CO.PE DESCRIPCION DE ACCIONES

SECCION TESORERIA SECCION CONTADURIA SECCION CONTADURIA

Emite SECTOR FDOS.TERCEROS 1- Remite Cheque y planillas

RECIBE CH/ Y PLANILLAS de liquidacion de peculio,

2- Recibe Cheque y planillas

de liquidacion de peculio,

3- Confecciona recibo y firma

el triplicado de liquidación

para devolver al EN.CO.PE.

4- Deposita Cheque en la cta

Emite cte. de la Unidad.

Confecciona Parte Diario de

Novedades Administrativas y

adjunta Boletas de Deposito,

Recibos y planillas de

Liquidación

Deposita Cheque 5- Recibe Parte de Novedades

Registra ingreso y deposito

en Libros

CONFECCIONA Y ADJUNTA RECIBE Archiva duplicado de liquidación

REGISTRA INGRESOS Y DEPOSITO EN LIBROS de peculio.

Diario y mayor 6- Recibe y controla liquidación

Registra Peculio en libro "Fdos

De Terceros - Fondos Part. De

RECIBE Y CONTROLA Internos" y sistema informa-

REGISTRA EN LIBRO "FONDO DE 3ROS" tico y hace firmar a los internos.

Y EN EL SISTEMA INFORMATICO 7- Controla en forma mensual

la sumatoria de cuentas

Individuales de internos

con los saldos de libro mayor.

INFORMA EN

PARTE Conector 1: Conecta Tramite 5.1.5

NUEVO SALDO

CONTROL MENSUAL DE SALDOS C/LIBROS

DIVISION ADMINISTRATIVA

Recibo

2/3

P.Liquid. 3

P.Liquid.1/2

P.Liquid.1/32

2

P.LIQUID.1/2

RECIBO 2/3

B.DEP 1/2

1

Recibo

1

2

4

P.D.N.A.

5

Libros

P.D.N.A

P.LIQUID. 1

6

Libro Fdo.Terc.

7

Libros

1

Cheque

Cheque

3

CONTABILIDAD 002 FONDOS DE TERCEROS – FONDOS DE INTERNOS 11

01/11/2005 - 6

CONTABILIDAD 002 FONDOS DE TERCEROS – FONDOS DE INTERNOS 11

01/11/2005 - 7

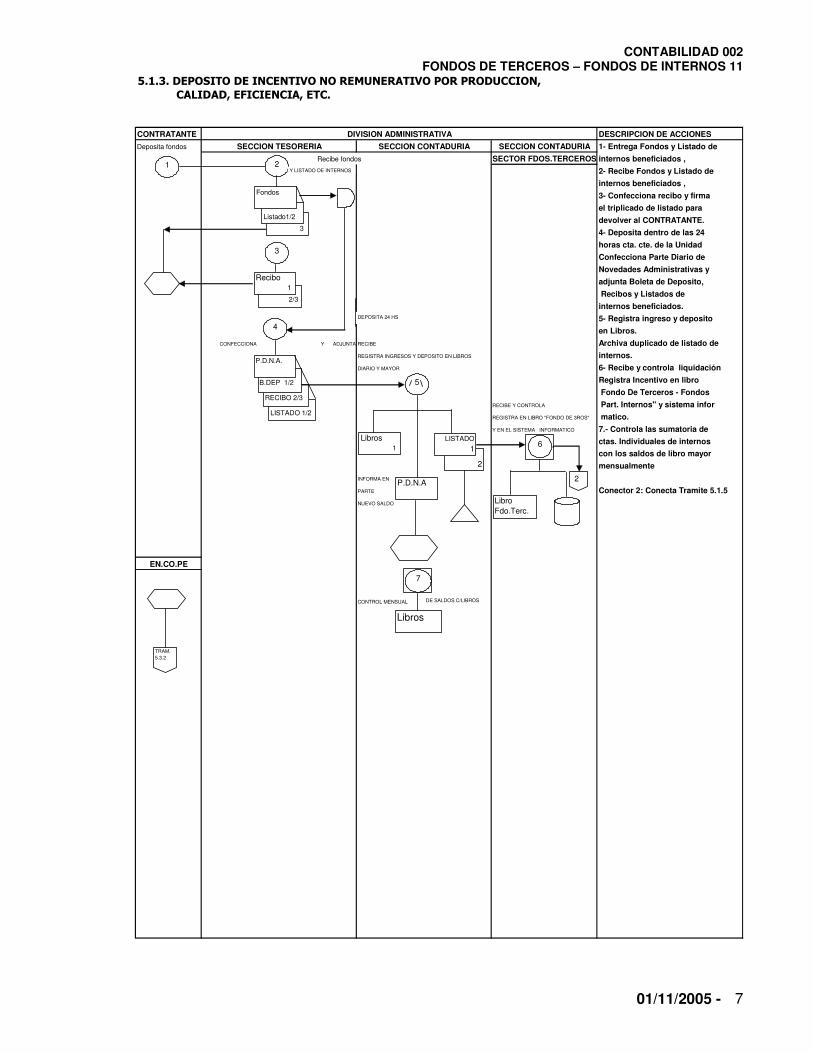

5.1.3. DEPOSITO DE INCENTIVO NO REMUNERATIVO POR PRODUCCION, CALIDAD, EFICIENCIA, ETC.

CONTRATANTE DESCRIPCION DE ACCIONES

Deposita fondos SECCION TESORERIA SECCION CONTADURIA SECCION CONTADURIA 1- Entrega Fondos y Listado de

Recibe fondos SECTOR FDOS.TERCEROS internos beneficiados ,

2- Recibe Fondos y Listado de

internos beneficiados ,

3- Confecciona recibo y firma

el triplicado de listado para

devolver al CONTRATANTE.

4- Deposita dentro de las 24

horas cta. cte. de la Unidad

Confecciona Parte Diario de

Novedades Administrativas y

adjunta Boleta de Deposito,

Recibos y Listados de

internos beneficiados.

5- Registra ingreso y deposito

en Libros.

CONFECCIONA Y ADJUNTA RECIBE Archiva duplicado de listado de

REGISTRA INGRESOS Y DEPOSITO EN LIBROS internos.

DIARIO Y MAYOR 6- Recibe y controla liquidación

Registra Incentivo en libro

Fondo De Terceros - Fondos

RECIBE Y CONTROLA Part. Internos" y sistema infor

REGISTRA EN LIBRO "FONDO DE 3ROS" matico.

Y EN EL SISTEMA INFORMATICO 7.- Controla las sumatoria de

ctas. Individuales de internos

con los saldos de libro mayor

mensualmente

INFORMA EN

PARTE Conector 2: Conecta Tramite 5.1.5

NUEVO SALDO

EN.CO.PE

CONTROL MENSUAL

DIVISION ADMINISTRATIVA

2

LISTADO 1/2

RECIBO 2/3

B.DEP 1/2

4

P.D.N.A.

5

Libros 1

P.D.N.A

LISTADO

16

Libro Fdo.Terc.

7

Libros

1

2/3

Recibo 1

3

Listado1/2

TRAM. 5.3.2

2

2

Fondos

3

Y LISTADO DE INTERNOS

DEPOSITA 24 HS

DE SALDOS C/LIBROS

CONTABILIDAD 002 FONDOS DE TERCEROS – FONDOS DE INTERNOS 11

01/11/2005 - 8

CONTABILIDAD 002 FONDOS DE TERCEROS – FONDOS DE INTERNOS 11

01/11/2005 - 9

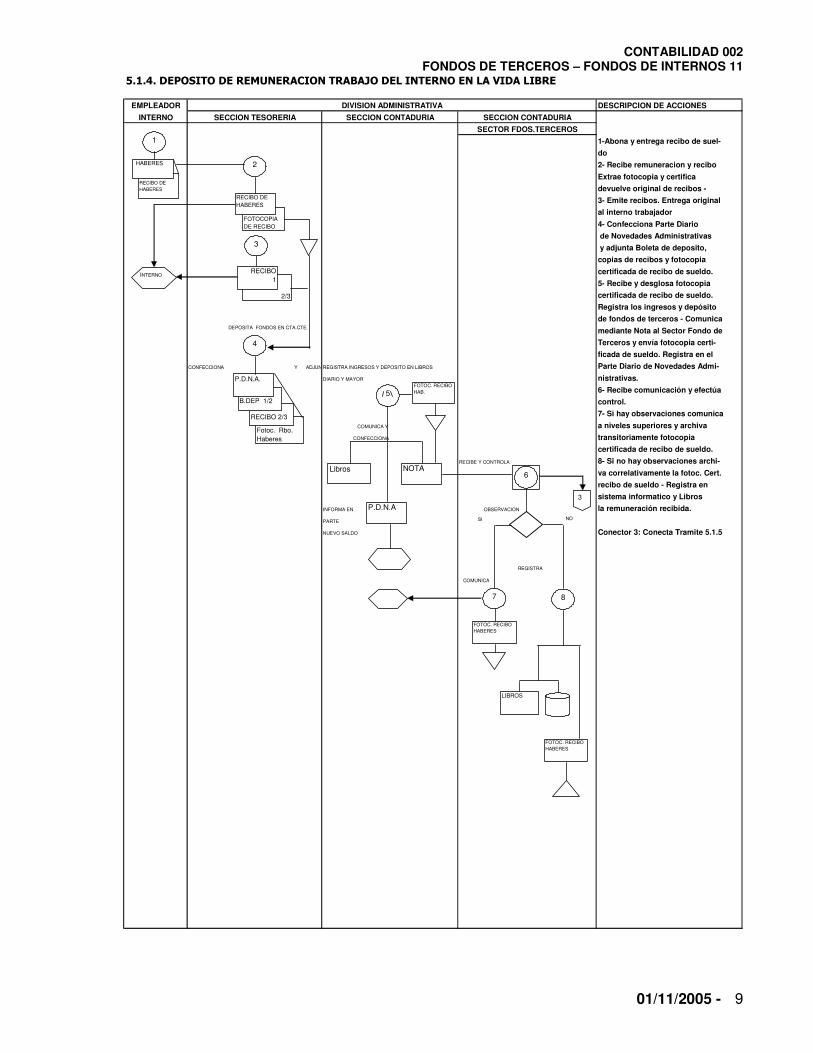

5.1.4. DEPOSITO DE REMUNERACION TRABAJO DEL INTERNO EN LA VIDA LIBRE

EMPLEADOR DESCRIPCION DE ACCIONES

INTERNO SECCION TESORERIA SECCION CONTADURIA SECCION CONTADURIA

SECTOR FDOS.TERCEROS

1-Abona y entrega recibo de suel-

do

2- Recibe remuneracion y recibo

Extrae fotocopia y certifica

devuelve original de recibos -

3- Emite recibos. Entrega original

al interno trabajador

4- Confecciona Parte Diario

de Novedades Administrativas

y adjunta Boleta de deposito,

copias de recibos y fotocopia

certificada de recibo de sueldo.

5- Recibe y desglosa fotocopia

certificada de recibo de sueldo.

Registra los ingresos y depósito

de fondos de terceros - Comunica DEPOSITA FONDOS EN CTA.CTE.

mediante Nota al Sector Fondo de

Terceros y envía fotocopia certi-

ficada de sueldo. Registra en el

CONFECCIONA Y ADJUNTAREGISTRA INGRESOS Y DEPOSITO EN LIBROS Parte Diario de Novedades Admi-

DIARIO Y MAYOR nistrativas.

6- Recibe comunicación y efectúa

control.

7- Si hay observaciones comunica

COMUNICA Y a niveles superiores y archiva

CONFECCIONA transitoriamente fotocopia

certificada de recibo de sueldo.

RECIBE Y CONTROLA 8- Si no hay observaciones archi-

va correlativamente la fotoc. Cert.

recibo de sueldo - Registra en

sistema informatico y Libros

INFORMA EN OBSERVACION la remuneración recibida.

PARTE

NUEVO SALDO Conector 3: Conecta Tramite 5.1.5

REGISTRA

COMUNICA

DIVISION ADMINISTRATIVA

FOTOCOPIA DE RECIBO

Fotoc. Rbo. Haberes

RECIBO 2/3

B.DEP 1/2

2

P.D.N.A.

4

Libros

P.D.N.A

NOTA 6

FOTOC. RECIBOHABERES

1

2/3

RECIBO DE HABERES

INTERNORECIBO

1

FOTOC. RECIBO HAB.

7

FOTOC. RECIBOHABERES

8

LIBROS

3

RECIBO DE HABERES

HABERES

3

5

SI NO

CONTABILIDAD 002 FONDOS DE TERCEROS – FONDOS DE INTERNOS 11

01/11/2005 - 10

CONTABILIDAD 002 FONDOS DE TERCEROS – FONDOS DE INTERNOS 11

01/11/2005 - 11

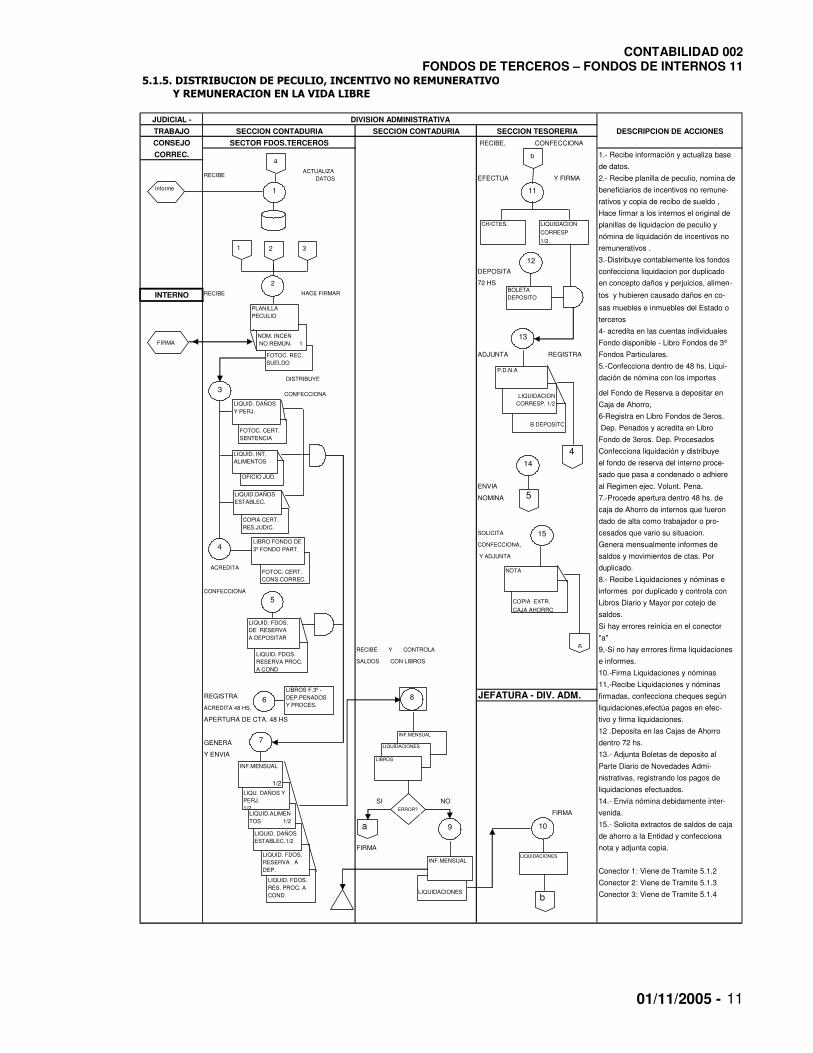

5.1.5. DISTRIBUCION DE PECULIO, INCENTIVO NO REMUNERATIVO Y REMUNERACION EN LA VIDA LIBRE

JUDICIAL -

TRABAJO SECCION CONTADURIA SECCION CONTADURIA SECCION TESORERIA

CONSEJO SECTOR FDOS.TERCEROS RECIBE, CONFECCIONA

CORREC. 1.- Recibe información y actualiza base

de datos.RECIBE EFECTUA Y FIRMA 2.- Recibe planilla de peculio, nomina de

beneficiarios de incentivos no remune-

rativos y copia de recibo de sueldo ,

Hace firmar a los internos el original de

planillas de liquidacion de peculio y

nómina de liquidación de incentivos no

remunerativos .

3.-Distribuye contablemente los fondos

DEPOSITA confecciona liquidacion por duplicado

72 HS en concepto daños y perjuicios, alimen-

INTERNO RECIBE tos y hubieren causado daños en co-

sas muebles e inmuebles del Estado o

terceros

4- acredita en las cuentas individuales

Fondo disponible - Libro Fondos de 3º

ADJUNTA REGISTRA Fondos Particulares.

5.-Confecciona dentro de 48 hs. Liqui- dación de nómina con los importes

del Fondo de Reserva a depositar en

Caja de Ahorro,

6-Registra en Libro Fondos de 3eros.

Dep. Penados y acredita en Libro

Fondo de 3eros. Dep. Procesados

Confecciona liquidación y distribuye

el fondo de reserva del interno proce-

sado que pasa a condenado o adhiere

ENVIA al Regimen ejec. Volunt. Pena.

NOMINA 7.-Procede apertura dentro 48 hs. de

caja de Ahorro de internos que fueron

dado de alta como trabajador o pro-

SOLICITA cesados que vario su situacion.

CONFECCIONA, Genera mensualmente informes de

Y ADJUNTA saldos y movimientos de ctas. Por

duplicado.

8.- Recibe Liquidaciones y nóminas e

CONFECCIONA . informes por duplicado y controla con

Libros Diario y Mayor por cotejo de

saldos.

Si hay errores reinicia en el conector

"a"

RECIBE Y CONTROLA 9,-Si no hay errrores firma liquidaciones

SALDOS CON LIBROS e informes.

10.-Firma Liquidaciones y nóminas

11,-Recibe Liquidaciones y nóminas

REGISTRA JEFATURA - DIV. ADM. firmadas, confecciona cheques según

ACREDITA 48 HS. liquidaciones,efectúa pagos en efec-

APERTURA DE CTA. 48 HS tivo y firma liquidaciones.

12 .Deposita en las Cajas de Ahorro

GENERA dentro 72 hs.

Y ENVIA 13.- Adjunta Boletas de deposito al

Parte Diario de Novedades Admi-

nistrativas, registrando los pagos de

liquidaciones efectuados.

SI NO 14.- Envía nómina debidamente inter-

FIRMA venida.

15.- Solicita extractos de saldos de caja

de ahorro a la Entidad y confecciona

FIRMA nota y adjunta copia.

Conector 1: Viene de Tramite 5.1.2

Conector 2: Viene de Tramite 5.1.3

Conector 3: Viene de Tramite 5.1.4

DIVISION ADMINISTRATIVA

DESCRIPCION DE ACCIONES

LIQUID. FDOS.RESERVA PROC.A COND

COPIA CERT. RES.JUDIC.

COPIA EXTR.

CAJA AHORRO

B.DEPOSITO

LIQUIDACION CORRESP. 1/2

INF.MENSUAL

LIQUIDACIONES

LIQUID. FDOS.RES. PROC. A COND

LIQUID. FDOS. RESERVA A DEP.

LIQUID. DAÑOS ESTABLEC.1/2

LIQUID.ALIMENTOS 1/2

LIQU. DAÑOS Y PERJ. 1/2

FOTOC. CERT. CONS.CORREC.

FOTOC. REC. SUELDO

OFICIO JUD.

FOTOC. CERT. SENTENCIA

NOM. INCEN NO REMUN. 1

LIQUID. DAÑOS Y PERJ. 1/2

LIQUID. FDOS.DE RESERVAA DEPOSITAR

9

1

PLANILLA PECULIO 1

2

3

LIQUID. INT. ALIMENTOS 1/2

LIQUID.DAÑOS ESTABLEC. 1/2

LIBRO FONDO DE 3º FONDO PART.4

6

INF.MENSUAL

1/2

Informe

3 2 1

LIBROS F.3º - DEP.PENADOSY PROCES.

7

LIBROS

ERROR?

a

8

LIQUIDACIONES

INF.MENSUAL

11

CH/CTES.

12

LIQUIDACION

CORRESP

1/2.

BOLETA DEPOSITO

10

LIQUIDACIONES

b

b

13

P.D.N.A

4

15

NOTA

6

14

5

a

FIRMA

5

ACREDITA

ACTUALIZA DATOS

HACE FIRMAR

DISTRIBUYE

CONFECCIONA

CONTABILIDAD 002 FONDOS DE TERCEROS – FONDOS DE INTERNOS 11

01/11/2005 - 12

CONTABILIDAD 002 FONDOS DE TERCEROS – FONDOS DE INTERNOS 11

01/11/2005 - 13

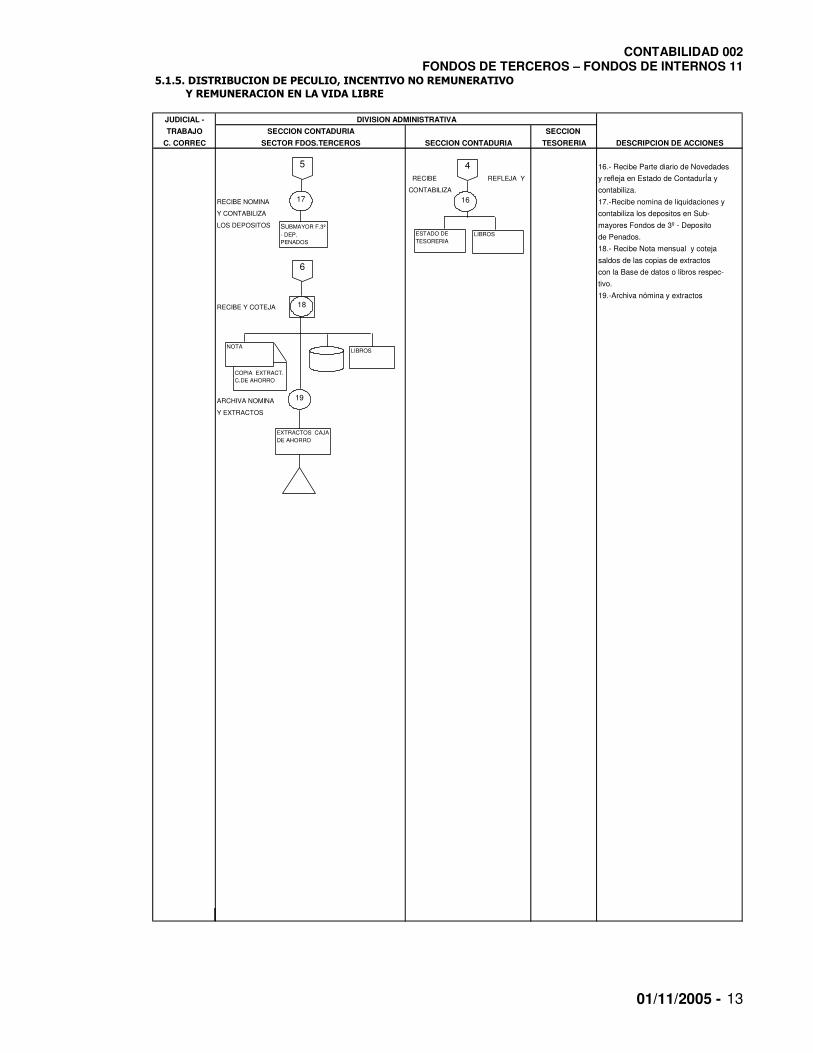

5.1.5. DISTRIBUCION DE PECULIO, INCENTIVO NO REMUNERATIVO Y REMUNERACION EN LA VIDA LIBRE

JUDICIAL -

TRABAJO SECCION CONTADURIA SECCION

C. CORREC SECTOR FDOS.TERCEROS TESORERIA

16.- Recibe Parte diario de Novedades

RECIBE REFLEJA Y y refleja en Estado de ContadurÍa y

CONTABILIZA contabiliza.

RECIBE NOMINA 17.-Recibe nomina de liquidaciones y

Y CONTABILIZA contabiliza los depositos en Sub-

LOS DEPOSITOS mayores Fondos de 3º - Deposito

de Penados.

18.- Recibe Nota mensual y coteja

saldos de las copias de extractos

con la Base de datos o libros respec-

tivo.

19.-Archiva nómina y extractos

RECIBE Y COTEJA

ARCHIVA NOMINA

Y EXTRACTOS

DIVISION ADMINISTRATIVA

SECCION CONTADURIA DESCRIPCION DE ACCIONES

COPIA EXTRACT. C.DE AHORRO

NOTA

17

5 4

16

ESTADO DE TESORERIA

LIBROSSUBMAYOR F.3º - DEP.PENADOS

6

18

LIBROS

19

EXTRACTOS CAJA DE AHORRO

CONTABILIDAD 002 FONDOS DE TERCEROS – FONDOS DE INTERNOS 11

01/11/2005 - 14

CONTABILIDAD 002 FONDOS DE TERCEROS – FONDOS DE INTERNOS 11

01/11/2005 - 15

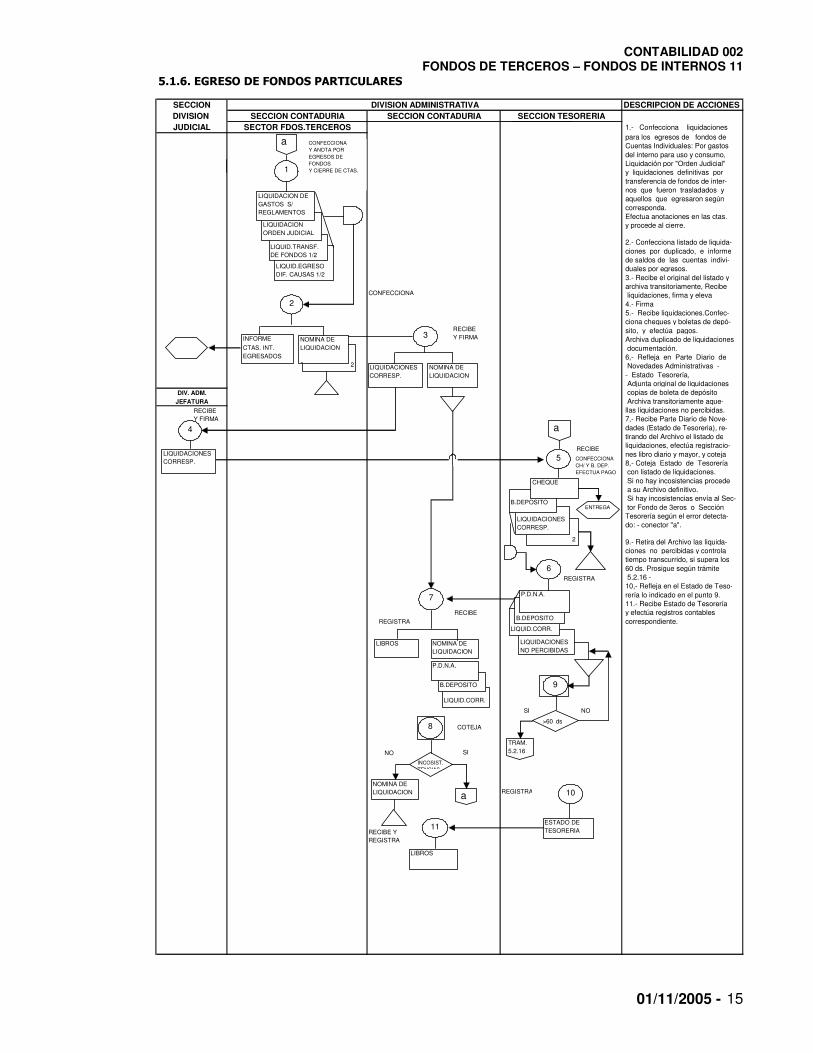

5.1.6. EGRESO DE FONDOS PARTICULARES

SECCION DESCRIPCION DE ACCIONES

DIVISION SECCION CONTADURIA SECCION CONTADURIA SECCION TESORERIA

JUDICIAL SECTOR FDOS.TERCEROS 1.- Confecciona liquidaciones para los egresos de fondos de Cuentas Individuales: Por gastos del interno para uso y consumo, Liquidación por "Orden Judicial" y liquidaciones definitivas por transferencia de fondos de inter- nos que fueron trasladados y aquellos que egresaron según corresponda. Efectua anotaciones en las ctas. y procede al cierre.

2.- Confecciona listado de liquida- ciones por duplicado, e informe de saldos de las cuentas indivi- duales por egresos. 3.- Recibe el original del listado y archiva transitoriamente, Recibe liquidaciones, firma y eleva 4.- Firma 5.- Recibe liquidaciones.Confec- ciona cheques y boletas de depó- sito, y efectúa pagos. Archiva duplicado de liquidaciones documentación. 6,- Refleja en Parte Diario de

Novedades Administrativas - - Estado Tesorería, Adjunta original de liquidaciones

DIV. ADM. copias de boleta de depósitoJEFATURA Archiva transitoriamente aque-

llas liquidaciones no percibidas. 7,- Recibe Parte Diario de Nove- dades (Estado de Tesoreria), re- tirando del Archivo el listado de liquidaciones, efectúa registracio- nes libro diario y mayor, y coteja 8,- Coteja Estado de Tesorería con listado de liquidaciones. Si no hay incosistencias procede a su Archivo definitivo. Si hay incosistencias envía al Sec- tor Fondo de 3eros o Sección Tesorería según el error detecta- do: - conector "a".

9.- Retira del Archivo las liquida- ciones no percibidas y controla tiempo transcurrido, si supera los 60 ds. Prosigue según trámite 5.2.16 - 10,- Refleja en el Estado de Teso- rería lo indicado en el punto 9. 11.- Recibe Estado de Tesorería

RECIBE y efectúa registros contables REGISTRA correspondiente.

SI NO

REGISTRA

RECIBE YREGISTRA

DIVISION ADMINISTRATIVA

LIQUID.CORR.

B.DEPOSITO

LIQUIDACIONESNO PERCIBIDAS

LIQUID.CORR.

B.DEPOSITO

2

LIQUIDACIONESCORRESP.

B.DEPOSITO

LIQUID.EGRESO DIF. CAUSAS 1/2

LIQUID.TRANSF. DE FONDOS 1/2

P.D.N.A.

2

LIQUIDACION ORDEN JUDICIAL

LIQUIDACION DE GASTOS S/REGLAMENTOS

NOMINA DE LIQUIDACION 1

1

2

INFORME

CTAS. INT.EGRESADOS

4

NOMINA DE LIQUIDACION

LIQUIDACIONESCORRESP.

3

5

CHEQUE

6

7

LIBROS

P.D.N.A.

NOMINA DE LIQUIDACION

a

a

a

9

ESTADO DETESORERIA11

TRAM. 5.2.16

LIBROS

INCOSIST.TENCIAS

>60 ds

10

CONFECCIONAY ANOTA POREGRESOS DE FONDOSY CIERRE DE CTAS.

LIQUIDACIONESCORRESP.

ENTREGA

CONFECCIONACH/ Y B. DEP.EFECTUA PAGO

8 COTEJA

NOMINA DE LIQUIDACION

REGISTRA

RECIBE

RECIBE Y FIRMA

RECIBE Y FIRMA

CONFECCIONA

SINO

CONTABILIDAD 002 FONDOS DE TERCEROS – FONDOS DE INTERNOS 11

01/11/2005 - 16

CONTABILIDAD 002 FONDOS DE TERCEROS – FONDOS DE INTERNOS 11

01/11/2005 - 17

5.2.-DEFINICIONES BASICAS: 1. SERVICIOS ADMINISTRATIVOS FINANCIEROS:

La Institución cuenta con dos Servicios Administrativos Financieros a saber: • SERVICIO ADMINISTRATIVO FINANCIERO Nº 331 DIRECCION NACIONAL DEL SERVICIO

PENITENCIARIO FEDERAL, a cargo de la DIRECCION GENERAL DE ADMINISTRACION. • SERVICIO ADMINISTRATIVO FINANCIERO Nº 334 ENTE DE COOPERACION TECNICA Y

FINANCIERA DEL SERVICIO PENITENCIARIO FEDERAL, a cargo de la presidencia del Consejo Directivo de dicha entidad.

2. FONDOS DE TERCEROS - FONDOS DE INTERNOS - CONCEPTO: Fondos recibidos por cuenta de terceros, correspondientes a depósitos efectuados a favor del interno, ya sea este procesado o condenado. Estos fondos tienen origen en: a) Depósito de dinero que el interno posee al ingresar. b) Depósitos efectuados en el establecimiento por familiares y/u otras personas a la orden

del interno. c) Depósito proveniente de la retribución del trabajo del interno (Peculio) d) Depósito derivado de la percepción de incentivo no remunerativo por producción, calidad,

eficiencia, etc.). e) Depósito proveniente de la remuneración correspondiente al trabajo del interno durante

la semilibertad, prisión discontinua o semidetención percibido por la Administración Penitenciaria o por el propio interno.

3. COMPETENCIAS: 1) El SAF. 331 es responsable de los Fondos de Terceros - Fondos de Internos una vez ingresados en la Sección Tesorería de la DIVISION ADMINISTRATIVA del Complejo o Unidad, en particular le corresponde:

A. DIVISION ADMINISTRATIVA:

a) Ingresar y custodiar los Fondos de Terceros - Fondos de Internos y proceder a su

depósito en la cuenta bancaria del Complejo o Unidad, dentro de las 24 horas de haberlos recibidos en la Sección Tesorería.

CONTABILIDAD 002 FONDOS DE TERCEROS – FONDOS DE INTERNOS 11

01/11/2005 - 18

b) Distribuir el Peculio, el incentivo no remunerativo por producción; calidad; eficiencia; etc, o la remuneración del interno que trabaja en la vida libre, conforme a las normas en vigencia. En especial, tramitar la apertura de cuenta de ahorro individual del interno condenado en la entidad bancaria oficial que corresponda, debiendo depositar el importe del Fondo de Reserva dentro de las 72 horas de recibido en la Sección Tesorería el peculio, incentivo no remunerativo del interno.

c) Verificar al momento de la recepción de los fondos, el cumplimiento por parte del

empleador de las normas laborales relacionadas con la remuneración, seguro de riesgo del trabajo y sistema de seguridad social del interno que labora durante el periodo de semilibertad, prisión discontinua o semidetención, ya sea que dicho salario fuera percibido por la Administración Penitenciaria o por el propio interno y sin perjuicio de las funciones que en la materia resulten atinentes a otras Divisiones o sectores del Complejo o Unidad.

d) Efectuar las transferencias, notificaciones y comunicaciones vinculadas con el traslado

o egreso del interno en los términos indicados en el presente instructivo.

e) Llevar el registro analítico de las operaciones relacionadas con el movimiento de los Fondos de Terceros - Fondo de Internos.

f) Mantener actualizados los datos de los internos debiendo antes del día 25 de cada

mes y con cierre a esa fecha, solicitar la información que se detalla seguidamente: I) DIVISION JUDICIAL:

- Nómina de ingresos producidos durante el periodo. - Nómina de egresos producidos durante el periodo. - Nómina de internos que deben indemnizar daños y perjuicios causados por el delito. - Nómina de internos que deben satisfacer prestaciones alimentarias. - Nómina de internos obligados a la reparación de daños causados al establecimiento o

a terceros. - Nómina de internos traslados a otra Unidad o Complejo. - Nómina de internos procesados condenados en definitiva o que adhieren al régimen

de ejecución voluntaria de la pena. (No excluye otra información) II) DIVISIÓN TRABAJO:

- Nómina de altas laborales. - Nómina de bajas laborales.

III) CONSEJO CORRECCIONAL:

- Al momento del alta laboral y en los meses de marzo, junio, septiembre y diciembre,

nómina de internos que no alcanzaron el nivel de Conducta BUENA.

CONTABILIDAD 002 FONDOS DE TERCEROS – FONDOS DE INTERNOS 11

01/11/2005 - 19

B. DIRECCION DE CONTADURIA - División Contabilidad:

a) Registrar sintéticamente y en forma global las operaciones relacionadas con el Fondo de Terceros - Fondos de Internos y llevar la contabilidad centralizada de su movimiento.

b) Ejercer el control contable del cargo a los Complejos y Unidades por su carácter de

depositarios de dichos fondos.

C. DIVISION TESORERIA:

a) Centralizar los fondos remitidos por la División Administrativa del Complejo o Unidad, los cuales son fondos no retirados por el ex - interno o causahabientes y proceder a su remisión al Ente de Cooperación Penitenciara.

2) El SAF. 334 - ENTE DE COOPERACION TECNICA Y FINANCIERA DEL SPF se ocupa de:

a) Liquidar el Peculio devengado por el interno y remitir los fondos al Complejo o Unidad

de alojamiento efectuando los aportes y contribuciones previsionales que correspondan.

b) Liquidar y remitir los fondos al Complejo o Unidad de alojamiento del incentivo no remunerativo por producción, calidad, eficiencia, etc. que se fije al interno trabajador y por alguna razón no se contemple que el pago del mismo estará a cargo de la empresa contratista mediante depósito directo de los fondos en el establecimiento.

c) Practicar el procesamiento informático de la distribución del Peculio e incentivo no remunerativo, a título de colaboración y en función de la real economía en los procedimientos.

d) Administrar y disponer las sumas liquidadas en concepto de “FONDO DE REEMBOLSO”.

e) Recibir los fondos no retirados por el interno a su egreso, transferidos conforme al presente instructivo y proceder a su devolución en caso de ser solicitados por el interno o sus derecho habientes o herederos.

4. FONDOS PARTICULARES: El depósito de dinero que el interno posee al ingresar y aquellos efectuados en el establecimiento por familiares y/u otras personas a la orden del interno son de libre disposición del interno procesado y del interno condenado a pena inferior de tres años.

En caso de prisión o reclusión por más de tres años la administración y disposición por acto entre vivos de los Fondos Particulares deberán sujetarse al régimen de la curatela en los términos y con el alcance del artículo 12 del Código Penal. Sólo se podrán extraer por el interno para la adquisición de artículos de uso y consumo personal que autoricen los reglamentos, a menos que el juez de ejecución o magistrado competente (juez de la curatela), disponga sobre estos fondos otro destino o finalidad.

CONTABILIDAD 002 FONDOS DE TERCEROS – FONDOS DE INTERNOS 11

01/11/2005 - 20

La contabilización del fondo particular del interno incluirá los de libre disposición del procesado y la fracción disponible del fondo propio del condenado. De todo depósito, disposición o devolución se extenderán las correspondientes constancias o recibos. El depósito de moneda extranjera y otros valores no tendrá el carácter de “fondo de terceros – fondo de internos” instrumentado por el presente instructivo, debiéndose aplicar el régimen previsto para los bienes de los internos en caución, detallándose en la documentación y registro, la denominación de la moneda u otro valor, serie, importe y demás datos que identifique a los mismos.

5. RETRIBUCION DEL TRABAJO DEL INTERNO (PECULIO): La retribución del trabajo del interno (Peculio) representa casi en su mayoría el carácter de los fondos recibidos como depositario por parte del SERVICIO PENITENCIARIO FEDERAL, constituyéndose en un todo como materia administrable y de registración contable, de administración y distribución de acuerdo a normas específicas. Para el interno procesado el valor del peculio es igual o superior al salario mínimo vital y móvil. Para el interno condenado el peculio no puede ser inferior a las tres cuartas partes de dicha base. En ambos casos si los bienes o servicios producidos no se destinan al Estado o a entidades de bien público, o, cuando la organización del trabajo esté a cargo de una empresa mixta o privada la remuneración del interno debe ser igual al salario de la vida libre correspondiente a la categoría profesional de que se trate. El peculio se debe abonar en los términos establecidos en la legislación laboral vigente. A los efectos del presente instructivo se entenderá como fecha de pago del Peculio el día que los fondos liquidados por este concepto ingresan en la Sección Tesorería del Complejo o Unidad.

6. DISTRIBUCIÓN DEL PECULIO DE INTERNOS PROCESADOS: 1) Se deducirán los aportes a la seguridad social. 2) Se deducirá un 25% en concepto de reintegro de los gastos que causare al

establecimiento (Fondo de Reembolso). 3) Se atenderá al embargo o medida precautoria que se haya trabado sobre los bienes del

procesado y comunicado a la Dirección del establecimiento.

CONTABILIDAD 002 FONDOS DE TERCEROS – FONDOS DE INTERNOS 11

01/11/2005 - 21

4) El importe restante se distribuirá de la siguiente forma:

a) El 80% será de libre disposición del procesado. b) El 20% será para formar un Fondo de Reserva el que le será entregado al ser

puesto en libertad sin que medie sentencia condenatoria definitiva. Si resultara condenado, o adhiriera al régimen de ejecución voluntaria de la pena el Fondo se aplicara simultáneamente a los porcentajes de distribución establecidos para el peculio de los internos condenados según los siguientes ítems:

- A indemnizar los daños y perjuicios causados por el delito que no satisficiera con otros recursos; - A la prestación de alimentos según el código civil; - A formar un Fondo Propio que se le entregará a su salida.

5) Del salario del interno procesado, una vez deducidos los aportes correspondientes a la seguridad social y el reintegro de gastos que el interno causare al establecimiento (fondo de reembolso), podrá descontarse hasta un 20% en concepto de reparación de daños intencionales o culposos causados en las cosas muebles del Estado Nacional o de terceros.

6) La ejecución del descuento debe estar determinada por el juez competente o por orden

interna de la Dirección Principal o Dirección en los términos de los artículos 28, 43 inciso c) y concordantes del Reglamento de Disciplina aprobado por Decreto N° 18/97, salvo que el magistrado interviniente considere el recurso interpuesto con efecto suspensivo.

7) Si resultare condenado los fondos de libre disposición del interno procesado pasaran a

formar parte del Fondo Propio.

7. DISTRIBUCIÓN DEL PECULIO DE INTERNOS CONDENADOS: 1) Se deducirán los aportes correspondientes a la seguridad social. 2) 10% destinado a indemnizar los daños y perjuicios causados por el delito, conforme la sentencia. 3) 35% para la prestación de alimentos según el Código Civil, debiendo mediar Oficio Judicial. 4) 25% para costear los gastos que causare en el establecimiento (fondo de reembolso). 5) 30% para formar un fondo propio que se le entregará a su salida. 6) Cuando el interno deba reparar daños intencionales o culposos causados en las cosas muebles o inmuebles del Estado o de terceros, se podrá descontar de su remuneración, una

CONTABILIDAD 002 FONDOS DE TERCEROS – FONDOS DE INTERNOS 11

01/11/2005 - 22

vez deducidos los aportes correspondientes a la Seguridad Social, hasta un 20%. La ejecución del descuento debe estar determinada por el juez competente o por orden interna de la Dirección Principal o Dirección en los términos de los artículos 28, 43 inciso c) y concordantes del Reglamento de Disciplina aprobado por Decreto N° 18/97, salvo que el magistrado interviniente considere el recurso interpuesto con efecto suspensivo. (a) Cuando no hubiere indemnización que satisfacer, la parte correspondiente acrecerá el

porcentaje destinado a la prestación de alimentos (b) Cuando el interno no tenga que satisfacer indemnización ni prestación de alimentos, los

porcentajes respectivos acrecerán el fondo propio. (c) Cuando el interno deba satisfacer indemnización pero no prestación alimentaria, el

porcentaje correspondiente, acrecerá el fondo propio.

8. FONDO PROPIO: Esta formado por un Fondo Disponible y un Fondo de Reserva. El Fondo Disponible, Constituye hasta un máximo del 30% del Fondo Propio mensual, siempre y cuando el interno haya alcanzado como mínimo la calificación de conducta buena. A estos efectos, al momento del alta laboral el Jefe de la División Administrativa solicitará al Secretario del Consejo Correccional informe respecto del nivel de conducta alcanzado por el interno a esa fecha, debiendo requerir a dicho funcionario en los meses de marzo; junio; septiembre y diciembre, copia certificada de Acta o nómina de internos que merecieron conducta igual o superior a la exigida. El Fondo Disponible se depositará en el Establecimiento a la orden del interno para la adquisición de los artículos de uso y consumo personal que autoricen los reglamentos. Cualquier otro destino (vgr. Entrega de fondos al Familiar, Visitante; o a otro Interno, etc.) deberá ser previamente autorizado por el Juez de la curatela. Cuando el interno no alcanzare conducta buena, el importe del Fondo Disponible del mes se depositará como Fondo de Reserva, salvo disposición en contrario emanada de juez competente. El Fondo de Reserva, (70% restante del fondo Propio), deberá depositarse en la cuenta de ahorro individual del interno abierta en la Institución Bancaria Oficial que corresponda, dentro de las setenta y dos horas (72 HS.) de recibido los fondos en concepto de peculio en la Sección Tesorería del Complejo o Unidad. Este fondo le será entregado al interno a su egreso, será incesible e inembargable. En los casos de necesidad debidamente justificada, podrá el interno disponer con anticipación de este fondo, siempre que medie intervención judicial. En el supuesto de fallecimiento del interno, este fondo será transmisible a sus herederos.

CONTABILIDAD 002 FONDOS DE TERCEROS – FONDOS DE INTERNOS 11

01/11/2005 - 23

9. INCENTIVO NO REMUNERATIVO POR PRODUCCION; CALIDAD; EFICIENCIA; ETC: El Incentivo No Remunerativo que se pague al interno dentro de las prestaciones a cargo del ENTE COOPERADOR PENITENCIARIO prevista por el artículo 3) inciso e) de la Ley 24.372, se aplicará a la distribución del Peculio con arreglo al presente instructivo, a excepción de la deducción de aportes previsionales. 10. SALARIO PERCIBIDO EN LA VIDA LIBRE: La Remuneración recibida por el interno como contraprestación al trabajo desempeñado en el medio libre, percibida por la Administración o por el propio interno será distribuida de conformidad a la distribución del peculio a excepción del porcentaje destinado a costear los gastos que causaren al establecimiento. (fondo de reembolso). 11. EXTRACCION DE FONDOS PARTICULARES:

a) Para la adquisición de los artículos de uso y consumo personal que autoricen los reglamentos. b) Transferencia por traslado a otro establecimiento. c) Egreso por Libertad o fallecimiento. d) Cuando medie régimen de curatela o mandato o autorización judicial

12. REGLAMENTO INTERNO PARA GASTOS DE PROVEEDURIA O CANTINA: Las Divisiones Administrativas de Complejos y/o Unidades confeccionarán un reglamento interno para la adquisición de los artículos de uso y consumo personal solicitados por los internos que autoricen los reglamentos (art. 127 Ley 24.660), según la modalidad operativa específicamente adoptada por el establecimiento y con sujeción a los procedimientos establecidos por el presente instructivo. Dicho reglamento deberá contar con la aprobación del Director Principal o Director del Complejo o Unidad y remitirse en copia certificada para conocimiento de la DIRECCION GENERAL DE ADMINISTRACION – DIRECCION DE AUDITORIA CONTABLE, considerándoselo en este caso como complementario de las presentes normas. 13. TRANSFERENCIA DE FONDOS:

Antes del día 25 de cada mes la División Administrativa deberá transferir los Fondos Particulares; Disponibles y los provenientes de la liquidación del peculio; incentivo no remunerativo o remuneración devengados por el interno al Establecimiento donde fue trasladado definitivamente, junto con los antecedentes de la cuenta de ahorro individual; y demás datos.

CONTABILIDAD 002 FONDOS DE TERCEROS – FONDOS DE INTERNOS 11

01/11/2005 - 24

14. EGRESO EN LIBERTAD: Al momento del egreso en libertad deberán entregarse al interno el fondo particular que tuviera registrado en su cuenta individual. Deberá también entregársele el peculio, incentivo no remunerativo o remuneración del trabajo libre ingresados o recibidos y no distribuidos a esa fecha por la División Administrativa del Complejo o Unidad. En caso de interno procesado se incluye el Fondo de Reserva el que le será entregado al ser puesto en libertad sin que medie sentencia condenatoria definitiva. En caso de interno condenado se le hará entrega de las constancias que acrediten los depósitos del fondo de reserva, número de caja de ahorro, entidad bancaria y saldo según registro contable del establecimiento. Asimismo se le extenderá constancia de CUIL o nomenclatura que permita la verificación de aportes previsionales y datos del empleador del trabajo libre. 15. EGRESO POR FALLECIMIENTO: Tratándose de egreso por muerte del interno la Sección Tesorería del Complejo o Unidad procederá a hacer efectivo los fondos descriptos en el punto anterior a los derechohabientes del interno fallecido, previa presentación de la documentación siguiente:

a) Documento de Identidad b) Partida de Defunción y de Matrimonio o de Nacimiento de quien corresponda. c) Fianza a satisfacción por un monto equivalente a los fondos a retirar a los efectos de

constituir garantía para el caso que se presenten terceros alegando mejor derecho y además el pago de los impuestos que pudiesen ser de aplicación.

d) No se exigirá esta fianza cuando el monto a efectivizar no exceda del doble del equivalente al “salario mínimo vital y móvil” vigente a la fecha del deceso.

e) Si los que se presenten fuesen el cónyuge o ascendiente o descendiente en línea recta, dicha suma se elevará al doble del monto resultante en le apartado precedente.

f) A los efectos de que obre la excepción consignada en los apartados anteriores el interesado deberá acompañar una declaración jurada de que no existen otros bienes del causante, ni depósitos en bancos o caja de ahorro a su nombre y/o juntamente a su cónyuge o terceros. Si los que se presenten fuesen el cónyuge o ascendiente o descendiente en línea recta, la excepción operará cuando la suma depositada en concepto de fondo de reserva no supere el monto resultante en el apartado precedente.

g) Acreditada que fuese la condición de heredero legítimo del o de los pretendientes, se harán efectivas los fondos debiendo adjuntarse al recibo la documentación citada en los apartados precedentes.

h) En el caso de que no surja de la documentación presentada el carácter de heredero legítimos del o los interesados o las sumas depositadas en concepto de fondo de reserva supere el extremo contemplado en el apartado f) última parte, se exigirá la tramitación del juicio sucesorio.

CONTABILIDAD 002 FONDOS DE TERCEROS – FONDOS DE INTERNOS 11

01/11/2005 - 25

16. FONDOS NO RETIRADOS POR EL EX INTERNO O CAUSAHABIENTES: Transcurridos sesenta (60) días de la fecha de egreso en libertad o por fallecimiento sin que el interno o causahabientes hayan retirado los fondos conforme a los apartados anteriores, la Sección Tesorería del Complejo o Unidad los remitirá a la DIVISION TESORERIA de la DIRECCION GENERAL DE ADMINISTRACION para su transferencia al ENTE COOPERADOR PENITENCIARIO. Con posterioridad al día que el interno egresa en libertad o por causa de muerte no se ingresarán o recibirán fondos de su pertenencia incluyendo el peculio o incentivo no remunerativo devengado y no percibido por el interno, sumas estas últimas que deberán reenviarse o remitirse al ENCOPE sin excepción. Una vez transferidos los fondos al ENTE COOPERADOR PENITENCIARIO los pedidos de restitución por parte del interno o interesado deberán ser canalizados por ante el mencionado organismo. Igual temperamento se observará con los fondos de los internos fugados o evadidos en todo cuanto de a lugar. 17. REGIMEN DE CURATELA - AUTORIZACION O MANDATO JUDICIAL: Para otro supuesto no previsto por el apartado 11. la extracción del fondo particular del interno condenado a pena de reclusión o prisión superior a tres (3) años deberá sujetarse al régimen de la curatela o a autorización o mandato judicial. 18. SECCION CONTADURIA – SECTOR FONDOS DE TERCEROS: En las Divisiones Administrativas de los Complejos y Unidades deberá adoptarse un sector exclusivamente destinado a la operatoria de Fondos de terceros – Fondos de Internos prevista en el presente instructivo. 19. REGISTROS CONTABLES – RECIBOS – LIQUIDACIONES: A. Los Registros Contables se utilizarán conforme al Instructivo Tema CONTABILIDAD 002 – SUBTEMA 06 – LIBROS Y FORMULARIOS y de acuerdo al presente Subpunto. I. Serán llevados por la Sección Contaduría los siguientes registros: a) LIBRO DIARIO b) LIBRO MAYOR II. Serán llevados por la Sección Contaduría – Sector Fondos de Terceros. a) LIBRO DE FONDOS DE TERCEROS - FONDO PARTICULARES DE INTERNOS b) LIBRO DE FONDOS DE TERCEROS - DEPOSITO DE PENADOS

CONTABILIDAD 002 FONDOS DE TERCEROS – FONDOS DE INTERNOS 11

01/11/2005 - 26

c) LIBRO DE FONDOS DE TERCEROS - DEPOSITO DE PROCESADOS B. Los Recibos se utilizarán conforme al Instructivo Tema CONTABILIDAD 002 – SUBTEMA LIBROS Y FORMULARIOS 06 - Subpunto 5.5.3. – Recibos por Sumas de Dinero en Efectivo o Cheque - Modelo 5. C. Las liquidaciones se confeccionarán por duplicado, serán preimpresas y prenumeradas, figurarán importes en letras y números, serán firmadas por el responsable de Fondos de Terceros, Jefe de Sección Contaduría y Jede de la División Administrativa. Contendrá un espacio preimpreso para la firma y aclaración del receptor de los fondos y fecha de pago. El original y duplicado se agregarán al original y copia del Parte Diario de Novedades Administrativas, respectivamente. D. El Sector Fondos de Terceros deberá organizar el archivo de la siguiente documentación.

- Fotocopia certificada de sentencia, oficio o mandato judicial que ordenan indemnizaciones por daños y perjuicios causados por el delito.

- Fotocopia certificada de sentencia, oficio o mandato judicial que ordenan satisfacer prestaciones alimentarias.

- Fotocopia certificada de orden interna o resolución judicial que ordena reparación de daños causados al establecimiento o a terceros.

- Copia certificada por el Secretario del Consejo Correccional de Acta o informe de la conducta del interno.

- Fotocopia certificada de sentencia, oficio o mandato judicial del Magistrado que decide la curatela.

CONTABILIDAD 002 FONDOS DE TERCEROS – FONDOS DE INTERNOS 11

01/11/2005 - 27

5.3. NORMAS DE TRÁMITE. 5.3.1. DEPOSITO DE FONDO PARTICULAR DEL INTERNO: 1. INGRESO DE INTERNO - DEPOSITO DE FAMILIARES Y/U OTRAS PERSONAS: a) El dinero que el interno posea consigo a su ingreso será retirado siguiendo la vía y procedimientos implementados por el Complejo o Unidad de alojamiento y depositado en la respectiva Sección Tesorería en concepto de fondos pertenecientes a dicho interno. b) El Familiar y/u otra persona que deposite fondos destinados a la cuenta particular del interno deberá realizarlo indefectiblemente en la Sección Tesorería del Complejo o Unidad de alojamiento del interno en días y horarios laborales. 2. DIVISIÓN ADMINISTRATIVA (SECCIÓN TESORERÍA): a) Recibe fondos que posee el interno al momento de ingresar. b) Recibe fondos de parte de familiares y/u otras personas. c) Emite recibo de conformidad a lo previsto en el inc. c), del punto 5.2.2. subpunto 1, del Instructivo Tema CONTABILIDAD 002 – Subtema LIBROS Y FORMULARIOS 06, por triplicado. - Original: Depositante - Duplicado: Parte Diario de Novedades Administrativas - Triplicado: Copia de Parte Diario de Novedades Administrativas d) Firma y entrega el ejemplar original al Interno o Familiar u otra persona que efectúa el depósito. e)Deposita los fondos en la cuenta corriente del Complejo o Unidad, dentro de las veinticuatro (24) horas de haberlos ingresados en la SECCION TESORERIA. f) Refleja en el Estado de Tesorería y envía Parte Diario de Novedades Administrativas a Sección Contaduría adjuntando documentación respaldatoria (duplicado y triplicado de recibo y original y duplicado de Boleta de depósito). 3. DIVISIÓN ADMINISTRATIVA (SECCIÓN CONTADURÍA): a) Recibe Parte Diario de Novedades Administrativas (Estado de Tesorería) de la Sección Tesorería. b) Registra ingreso y depósito de fondos de terceros - Fondos de Internos en Libros Diario y Mayor de acuerdo a lo informado por la Sección Tesorería.

CONTABILIDAD 002 FONDOS DE TERCEROS – FONDOS DE INTERNOS 11

01/11/2005 - 28

c) Informa en el Parte Diario de Novedades Administrativas (Estado de Contaduría), el movimiento del día y el nuevo saldo de las Cuentas Fondos de Terceros - Fondos de Internos. d) Comunica el ingreso de fondos al Sector “Fondos de Terceros” a fin de realizar las anotaciones correspondientes en las cuentas respectivas. 4. DIVISIÓN ADMINISTRATIVA (SECCIÓN CONTADURÍA - SECTOR FONDOS DE TERCEROS): a) Recibe comunicación. b) Registra el ingreso en el libro previsto en incisos a) (Libro de Fondos de Terceros – Fondos Particulares de Internos), del punto 5.2.1. subpunto 2 del Instructivo TEMA CONTABILIDAD 002 - Subtema LIBROS Y FORMULARIOS 06. 5.3.2. DEPOSITO DE PECULIO: 1. ENTE COOPERADOR PENITENCIARIO: a) Remite al Complejo o Unidad cheque en concepto de peculio liquidado junto con las planillas de liquidación. 2. DIVISIÓN ADMINISTRATIVA (SECCIÓN TESORERÍA): a) Recibe del ENCOPE cheque correspondiente a liquidación de peculio y planillas de liquidación de peculio del mes por triplicado. b) Emite recibo de conformidad a lo previsto en el inc. c), del punto 5.2.2. subpunto 1,

del Instructivo Tema CONTABILIDAD 002 - Subtema LIBROS Y FORMULARIOS 06, por triplicado. - Original: ENCOPE - Duplicado: Parte Diario de Novedades Administrativas - Triplicado: Duplicado de Parte Diario de Novedades Administrativas c) Envía original del recibo al ENCOPE junto al triplicado de las planillas debidamente firmado por el Jefe de la Sección. d) Deposita cheque con fondos de peculio en la cuenta corriente de la Unidad. e) Refleja la recepción y depósito de los fondos en el Parte Diario de Novedades Administrativas -Estado de Tesorería.

CONTABILIDAD 002 FONDOS DE TERCEROS – FONDOS DE INTERNOS 11

01/11/2005 - 29

f) Envía a Sección Contaduría Parte Diario de Novedades Administrativas (Estado de Tesorería), adjuntando documentación respaldatoria:

- Original y duplicado de boleta de depósito bancaria debidamente intervenida - Duplicado y triplicado de recibo entregado al ENCOPE. g) Envía con parte diario de novedades administrativa planillas de liquidación de peculio. 3. DIVISIÓN ADMINISTRATIVA (SECCIÓN CONTADURÍA): a) Registra ingreso y depósito de fondos de terceros en libro Diario y Mayor de acuerdo a lo informado por la Sección Tesorería. b) Informa en el Parte Diario de Novedades Administrativas (Estado de Contaduría), los movimientos del día y los nuevos saldos de las cuentas contables que reflejan los fondos de propiedad de los internos alojados en el establecimiento. c) Envía al Sector “Fondos de Terceros” el original de planillas de liquidación de Peculio. d) Archiva duplicado de planillas de Peculio, como documentación de respaldo. e) Controla una vez por mes que la sumatoria de las cuentas individuales de los internos coincida con los saldos de las cuentas del Libro Mayor. 4. DIVISIÓN ADMINISTRATIVA (SECCIÓN CONTADURÍA - SECTOR FONDOS DE TERCEROS): a) Recibe planillas de liquidación de Peculio del mes, en original. b) Controla liquidación de Peculio en cuanto a la distribución de los distintos porcentajes y efectúa control aritmético de los mismos. c) Registra en el Sistema informático con que se cuente, el Peculio del mes que corresponda. d) Asimismo procederá a registrar, en forma simultánea, en los libros previstos en incisos a), b), c) y d) del punto 5.2.1. subpunto 2 del Instructivo TEMA CONTABILIDAD 002, Subtema LIBROS Y FORMULARIOS 06), hasta tanto cada una de las unidades que cuente con internos trabajadores implemente el sistema informático que se habilitará al efecto. e) Hace firmar a cada interno la liquidación del peculio o recibo correspondiente.

CONTABILIDAD 002 FONDOS DE TERCEROS – FONDOS DE INTERNOS 11

01/11/2005 - 30

5.3.3. DEPOSITO DE INCENTIVO NO REMUNERATIVO POR PRODUCCION; CALIDAD; EFICIENCIA; ETC.: 1. A. ENTE COOPERADOR PENITENCIARIO: a) Cuando la liquidación esté a cargo del ENCOPE se tramitará con arreglo al Punto 5.3.2. DEPOSITO DE PECULIO. 1. B. CONTRATANTE:

a) Cuando el pago del incentivo no remunerativo se encuentre directamente a cargo de la empresa que contrató con el ENCOPE se llevará a cabo el siguiente trámite. b) Deposita fondos en concepto de incentivo no remunerativo en la Sección Tesorería del Complejo o Unidad acompañando listado de internos beneficiarios. 2. DIVISION ADMINISTRATIVA (SECCION TESORERIA): a) Recibe fondos depositados por la empresa contratante y listado de internos beneficiarios, por triplicado. b) Extiende recibo por triplicado. c) Entrega original del recibo a la empresa contratante y triplicado de listado de internos firmado, intervenido por Sección Tesorería.

d) Dentro de las 24 horas deposita fondos en cuenta bancaria del establecimiento. e) Refleja el ingreso y depósito de fondos en Parte Diario de Novedades Administrativas – Estado de Tesorería. f) Envía Parte Diario de Novedades a Sección Contaduría agregando documentación respaldatoria: - Boleta de depósito en original y duplicado - Duplicado y triplicado de recibo entregado a la Empresa contratante g) Envía original y duplicado de listado de internos a Sección Contaduría 3. DIVISION ADMINISTRATIVA (SECCION CONTADURIA):

a) Registra ingreso y depósito de fondos en concepto de incentivo no remunerativo en libro Diario y Mayor de acuerdo a lo informado por la Sección Tesorería.

CONTABILIDAD 002 FONDOS DE TERCEROS – FONDOS DE INTERNOS 11

01/11/2005 - 31

b) Informa en el Parte Diario de Novedades Administrativas (Estado de Contaduría), los movimientos del día y los nuevos saldos de las cuentas contables que reflejan los fondos de propiedad de los internos alojados en el establecimiento. c) Envía al Sector “Fondos de Terceros” el original de nómina de incentivo no remunerativo presentada por la empresa contratante con el ENCOPE. d) Archiva duplicado como respaldo. e) Controla una vez por mes que la sumatoria de las cuentas individuales de los internos coincida con los saldos de las cuentas del Libro Mayor 4. DIVISIÓN ADMINISTRATIVA (SECCIÓN CONTADURÍA - SECTOR FONDOS DE TERCEROS): a) Recibe nómina de internos que deben percibir incentivo no remunerativo presentada por el empresario, en original. b) Controla liquidación del incentivo en cuanto a la distribución de los distintos porcentajes y efectúa control aritmético de los mismos. c) Registra en el Sistema informático con que se cuente. d) Asimismo procederá a registrar, en forma simultánea, en los libros previstos en incisos a), b), c) y d) del punto 5.2.1. subpunto 2 del Instructivo TEMA CONTABILIDAD 002, Subtema LIBROS Y FORMULARIOS 06, hasta tanto cada una de las unidades que cuente con internos trabajadores implemente el sistema informático que se habilitará al efecto. 5.3.4. DEPOSITO DE REMUNERACION TRABAJO DEL INTERNO EN LA VIDA LIBRE: 1. EMPLEADOR: a) Abona y entrega recibo de sueldo a la Administración Penitenciaria (División Administrativa) o al propio interno, del salario liquidado durante la semilibertad, prisión discontinua o semidetención (art. 122 Ley 24.660). Si el salario es percibido por el propio interno deberá depositarlo en la Sección Tesorería del Complejo o Unidad junto con el recibo de sueldos. 2. DIVISIÓN ADMINISTRATIVA (SECCIÓN TESORERÍA): a) Recibe del EMPLEADOR o del propio interno fondos correspondientes a la remuneración del interno en la vida libre y recibo de sueldos. b) Extrae y certifica fotocopia de recibo de sueldos y entrega original al interno. Archiva transitoriamente la fotocopia.

CONTABILIDAD 002 FONDOS DE TERCEROS – FONDOS DE INTERNOS 11

01/11/2005 - 32

c) Emite recibo de conformidad a lo previsto en el inc. c), del punto 5.2.2. subpunto 1, del Instructivo Tema CONTABILIDAD 002 - Subtema LIBROS Y FORMULARIOS 06, por triplicado. - Original: EMPLEADOR o interno. - Duplicado: Parte Diario de Novedades Administrativas - Triplicado: Duplicado de Parte Diario de Novedades Administrativas d) Entrega original de recibo conforme al artículo anterior. e) Deposita fondos en la cuenta corriente de la Unidad. f) Refleja la recepción y depósito de los fondos en el Parte Diario de Novedades Administrativas - Estado de Tesorería y agrega la siguiente documentación: - Original y duplicado de boleta de depósito bancaria debidamente intervenida - Duplicado y triplicado de recibo entregado al EMPLEADOR o al interno. g) Envía a Sección Contaduría Parte Diario de Novedades Administrativas (Estado de Tesorería), adjuntando fotocopia certificada de recibo de sueldo del interno trabajador en la vida libre. 3. DIVISIÓN ADMINISTRATIVA (SECCIÓN CONTADURÍA): a) Recibe Parte Diario de Novedades Administrativas (Estado de Tesorería) de la Sección Tesorería. Desglosa fotocopia certificada del recibo de sueldo y archiva transitoriamente. b) Registra ingreso y depósito de fondos de terceros - Fondos de Internos en Libros Diario y Mayor de acuerdo a lo informado por la Sección Tesorería. c) Informa en el Parte Diario de Novedades Administrativas (Estado de Contaduría), el movimiento del día y el nuevo saldo de las Cuentas Fondos de Terceros - Fondos de Internos. d) Comunica el ingreso de fondos al Sector “Fondos de Terceros” a fin de realizar las anotaciones correspondientes en las cuentas respectivas. Desarchiva fotocopia certificada de recibo de sueldo y envía a dicho sector. 4. DIVISIÓN ADMINISTRATIVA (SECCIÓN CONTADURÍA - SECTOR FONDOS DE TERCEROS): a) Recibe comunicación del ingreso de fondos y fotocopia certificada de recibo de sueldo. b) Controla que el recibo de sueldo se ajuste a la norma laboral vigente. Efectúa control aritmético de los importes consignados en él y de los datos que debe contener el mismo:

CONTABILIDAD 002 FONDOS DE TERCEROS – FONDOS DE INTERNOS 11

01/11/2005 - 33

Nombre o Razón Social del Empleador CUIT Empleador Fecha de Ingreso del Interno CUIL del Interno Nombre y Apellido del Interno Mes y Año que correspondan al pago Descuentos de Ley Total de Haberes brutos Total de Descuentos Total de Haberes Netos c) Si existen observaciones comunica a los niveles superiores para que se adopten las medidas conducentes a su solución. Archiva transitoriamente fotocopia de recibo de sueldo. d) Si no advierte observaciones archiva correlativamente fotocopia certificada de ejemplar de recibo de sueldo en bibliorato o carpeta que habilitará al efecto. e) Registra en el Sistema Informático con que se cuente, la remuneración recibida. f) Asimismo procederá a registrar, en forma simultánea, en los libros previstos en incisos a), b), c) y d) del punto 5.2.1. subpunto 2 del Instructivo TEMA CONTABILIDAD 002 - Subtema LIBROS Y FORMULARIOS 06, hasta tanto cada una de las unidades que cuente con internos trabajadores implemente el sistema informático que se habilitará al efecto. 5.3.5. DISTRIBUCION DE PECULIO, INCENTIVO NO REMUNERATIVO Y REMUNERACION EN LA VIDA LIBRE: 1. DIVISIÓN ADMINISTRATIVA (SECCIÓN CONTADURÍA-SECTOR FONDOS DE TERCEROS): a) Recibe información de División/Sección Judicial, Trabajo y Consejo Correccional. Procede a actualizar datos de internos en la Base de datos. b) Recibe planilla de peculio, nómina de beneficiarios de incentivos no remunerativos y copia de recibo de sueldo del interno que labora en el medio libre c) Procede a hacer firmar a los internos que figuran en las mismas original de planillas de liquidación de peculio y nómina de liquidación de incentivos no remunerativos d) Distribuye contablemente los fondos de conformidad con lo previsto en la legislación vigente. e) Confecciona liquidación de nómina de internos trabajadores que deban satisfacer prestaciones en concepto de daños y perjuicios causados por el delito, por duplicado.

- Documentación de respaldo: fotocopia certificada de sentencia que ordena la reparación de daños y perjuicios causados por el delito.

CONTABILIDAD 002 FONDOS DE TERCEROS – FONDOS DE INTERNOS 11

01/11/2005 - 34

f) Confecciona liquidación de nómina de internos trabajadores que deban satisfacer prestaciones en concepto de alimentos por duplicado.

- Documentación de respaldo: oficio judicial que ordena prestación de alimentos del Código Civil.

g) Confecciona liquidación de nómina de internos trabajadores que deban satisfacer prestaciones en concepto de daños que hubieren causado a las cosas muebles o inmuebles del Estado o de terceros, por duplicado.

- Documentación de respaldo: copia certificada de resolución judicial u orden interna de la Dirección Principal o Dirección del establecimiento que ordena cargos en el porcentaje de los artículos 111 del Reglamento General de Procesados y 129 de la Ley 24.660, salvo que el magistrado interviniente disponga los efectos suspensivos del recurso.

h) Acredita en las cuentas individuales de cada interno los importes en concepto de Fondo Disponible – Libro Fondos de Terceros – Fondos Particulares de Internos.

- Documentación de respaldo: fotocopia certificada por la Secretaría del Consejo Correccional de Acta o informe donde surja el nivel de conducta buena o superior del interno.

i) Confecciona liquidación de nómina conteniendo los importes del Fondo de Reserva ha ser depositados en las Cajas de Ahorro de cada interno detallándose nombre y apellido del interno, numero de cuenta de caja de ahorro, importe a depositar. Registra en Libro Fondo de Terceros – Depósito de Penados. j) Acredita en Libro Fondos de Terceros - Depósito de Procesados los fondos de reserva pertenecientes a estos internos k) Confecciona liquidación y distribuye simultáneamente el fondo de reserva del interno procesado que pasa a condenado por sentencia firme o adhiere al régimen de ejecución voluntaria de la pena. l) Procede a la apertura de nuevas cuentas de cajas de ahorro de aquellos internos que fueron dados de alta como trabajadores, o procesados que pasan a condenados por sentencia firme o adhieren al régimen de ejecución anticipada de la pena.

- Las secuencias de los apartados i) y l) anteriores deberán ejecutarse dentro de las 48 horas de haber ingresado los fondos en concepto de liquidación de peculio, incentivo no remunerativo o remuneración del trabajo libre.

m) Genera mensualmente informes relacionados con los saldos y movimientos de las cuentas de los internos, por duplicado y envía liquidaciones y nóminas e informe a Sección Contaduría.

CONTABILIDAD 002 FONDOS DE TERCEROS – FONDOS DE INTERNOS 11

01/11/2005 - 35

2. DIVISIÓN ADMINISTRATIVA (SECCIÓN CONTADURÍA): a) Recibe liquidaciones y nóminas e informes relacionados con los saldos y movimientos de las cuentas de los internos, por duplicado.

b) Controla liquidaciones con registros contables (Libros Diario y Mayor) a través de cotejo de saldos. c) Controla informe mensual con registros contables (Libros Diario y Mayor) a través de cotejo de saldos. d) Si detecta errores devuelve al Sector Fondo de Terceros – Fondo de Internos para que subsane. Reinicia en Subpunto 1. anterior. e) Firma liquidaciones y nóminas e informe. f) Devuelve informe de control de saldo al Sector Fondo de Terceros para su archivo. g) Eleva al Jefe de División Administrativa. 3. JEFATURA DE DIVISION ADMINISTRATIVA: a) Firma liquidaciones y nóminas. b) Envía liquidaciones y nóminas firmadas a Sección Tesoreria. 4. DIVISION ADMINISTRATIVA (SECCION TESORERIA):

a) Recibe liquidaciones y nóminas firmadas. b) Procede a confeccionar los cheques correspondientes, para el pago de las distintas liquidaciones, de acuerdo a los apartados anteriores. c) Procede a efectuar los pagos en efectivo, de las liquidaciones que por indicación judicial deben pagarse por ventanilla. d) Firma original y duplicado de liquidaciones con destino a original y copia de Parte Diario de Novedades Administrativas, respectivamente. e) Efectúa los depósitos en las respectivas cuentas de caja de ahorro de aquellos internos que las poseen (Esta tramitación no deberá exceder las 72 horas, contadas a partir de que se recibe la liquidación mensual de peculio). f) Efectúa los depósitos en las cajas de ahorro abiertas recientemente (Esta tramitación no deberá exceder las 72 horas, contadas a partir de que se recibe la liquidación mensual de peculio).

CONTABILIDAD 002 FONDOS DE TERCEROS – FONDOS DE INTERNOS 11

01/11/2005 - 36

g) Finalizados los depósitos en las cajas de ahorro respectivas, adjunta las boletas de depósito debidamente selladas por la entidad bancaria, agregándolas al parte diario de novedades administrativas, (Estado de Tesorería), como documentación de respaldo (original y copia). h) Registra todos los pagos de liquidaciones en parte diario de novedades administrativas (Estado de Tesorería) y envía a Sección Contaduría. i) Envía a Sección Contaduría – Sector Fondos de Terceros nómina de internos debidamente intervenida por la Sección Tesorería. j) Mensualmente pedirá a la entidad bancaria correspondiente, detalle de saldos de cajas de ahorro pertenecientes a los internos. k) Confecciona nota adjuntando copia del extracto de saldos de las cajas de ahorro de los internos y la envía a la Sección Contaduría-Sector Fondos de Terceros. 5. DIVISIÓN ADMINISTRATIVA (SECCION CONTADURIA): a) Recibe parte diario de novedades administrativas (Estado de Tesorería). b) Refleja Estado de Contaduría. c) Procede a la contabilización (Libros diario y Mayor). 6. DIVISIÓN ADMINISTRATIVA (SECCIÓN CONTADURÍA – SECTOR FONDOS DE TERCEROS): a) Recibe nómina de internos que respaldaron las liquidaciones debidamente intervenida por la Sección Tesorería. b) Contabiliza en Submayores Fondos de Terceros – Depósito de Penados los depósitos de Caja de Ahorro. c) Mensualmente, recibe nota con copia del extracto de saldos de cajas de ahorro remitida por Sección Tesorería y procede a cotejar los saldos de las mismas de acuerdo a la base de datos contenida en el sistema Informático llevado al efecto (o bien con los saldos contenidos en el libro respectivo). d) Archiva definitivamente nóminas y extracto de saldos

- Las nóminas deben contener fecha, importe, N° de Liquidación firmas del responsable del Sector Fondo de Terceros, Jefe de Sección Contaduría y del Jefe de División Administrativa debiendo estar intervenidazas por el Jefe de Sección Tesorería.

CONTABILIDAD 002 FONDOS DE TERCEROS – FONDOS DE INTERNOS 11

01/11/2005 - 37

5.3.6. EGRESO DE FONDOS PARTICULARES: 1. DIVISIÓN ADMINISTRATIVA (SECCIÓN CONTADURÍA – SECTOR FONDOS DE TERCEROS): a) Procede a la confección de liquidaciones, por aquellas situaciones que impliquen un efectivo egreso de fondos de las cuentas individuales de los internos de acuerdo a los distintos requerimientos:

- Gastos del interno por la adquisición de artículos de uso y consumo personal que autoricen los reglamentos. - Cuando medie “Orden o Autorización Judicial”.

b) Procede a la confección de liquidaciones definitivas, por la transferencia de fondos de internos que han sido trasladados a otros establecimientos. c) Procede a la confección de liquidaciones para aquellos que han egresado en libertad o por fallecimiento, fugados o evadidos. d) Efectúa las anotaciones de los egresos de fondos correspondientes, en la cuenta particular del interno, para las situaciones del apartado a) anterior. e) Procede al cierre de las cuentas particulares para las situaciones del apartado b) y c) anteriores. f) Confecciona listado general de liquidaciones por duplicado:

- Original: envía a Sección Contaduría. - Duplicado: archiva como antecedente.

g) Envía las liquidaciones por duplicado, a Sección Contaduría. h) Confecciona informe de saldos de las cuentas individuales de los internos egresados por libertad o por fallecimiento y lo envía a Sección/División Judicial. 2. DIVISIÓN ADMINISTRATIVA (SECCIÓN CONTADURÍA): a) Recibe original del listado de acuerdo al apartado f) del Subpunto 1. b) Archiva listado en forma transitoria hasta tanto reciba comunicación del pago de las liquidaciones por parte de la Sección Tesorería. c) Recibe liquidaciones de parte del Sector Fondos de Terceros. d) Firma y eleva las mismas a la firma del Jefe de División Administrativa.

CONTABILIDAD 002 FONDOS DE TERCEROS – FONDOS DE INTERNOS 11

01/11/2005 - 38

3. JEFATURA DE DIVISIÓN ADMINISTRATIVA: a) Firma liquidaciones. b) Envía liquidaciones a la Sección Tesorería. 4. DIVISIÓN ADMINISTRATIVA (SECCIÓN TESORERÍA): a) Recibe liquidaciones. b) Confecciona cheques para el pago de liquidaciones de acuerdo a los distintos requerimientos. c) Procede a confeccionar boletas de depósitos para aquellos egresos por traslados a otros Complejos o Unidades. d) Archiva el duplicado de las liquidaciones y documentación. e) Refleja en Parte Diario de Novedades Administrativas – Estado de Tesorería, el pago de las liquidaciones. f) Envía Parte Diario con documentación respaldatoria (original de liquidaciones y copias de boletas de deposito) a la Sección Contaduría. g) Archiva transitoriamente liquidación que no fuese percibida por el interno egresado en libertad o causa habientes del interno fallecido. 5. DIVISIÓN ADMINISTRATIVA (SECCIÓN CONTADURÍA): a) Recibe de Sección Tesorería, Parte diario de Novedades con documentación respaldatoria (Estado de Tesorería). b) Retira del archivo listado general de liquidaciones. c) Efectúa las registraciones contables respectivas (Libro Diario y Mayor). d) Coteja lo informado mediante Estado de Tesorería y listado de liquidaciones. e) De no existir inconsistencias, procede a su archivo definitivo. f) De existir inconsistencias, envía a la Sección Tesorería o al Sector Fondos de Terceros, de acuerdo al error cometido.

CONTABILIDAD 002 FONDOS DE TERCEROS – FONDOS DE INTERNOS 11

01/11/2005 - 39

6. DIVISIÓN ADMINISTRATIVA (SECCIÓN TESORERÍA): a) Retira del archivo la documentación detallada en el Subpunto 4., apartado g). b) Controla el tiempo transcurrido y para aquellos casos en que se hubieren cumplido los 60 días, procede al traspaso de los fondos correspondientes a la DIRECCIÓN GENERAL DE ADMINISTRACIÓN (División Tesorería), debiéndose dar cumplimiento al punto 5.2., Subpunto 16. c) Refleja en el Estado de Tesorería la situación especificada en el apartado b) anterior. d) Envía Estado de Tesorería a Sección Contaduría. 7. DIVISIÓN ADMINISTRATIVA (SECCIÓN CONTADURÍA): a) Recibe Estado de Tesorería. b) Procede a efectuar las registraciones contables correspondientes.

CONTABILIDAD 002 FONDOS DE TERCEROS – FONDOS DE INTERNOS 11

01/11/2005 - 40

CONTABILIDAD 002 FONDOS DE TERCEROS – FONDOS DE INTERNOS 11

01/11/2005 - 41

5.6. ÍNDICE: CARÁTULA 001 5.1. CURSOGRAMAS:

5.1.1. Deposito de Fondos Particulares 003

5.1.2. Deposito de Peculio 005

5.1.3. Deposito de Incentivo no Remunerativo por Producción

Calidad, Eficiencia, Etc. 007

5.1.4. Deposito de Remuneración Trabajo del Interno en la vida Libre 009

5.1.5. Distribución de Peculio, Incentivo No Remunerativo y Remuneración

en la Vida Libre 011

5.1.6. Egreso de Fondos Particulares 015

5.2. DEFINICIONES BÁSICAS:

1. Servicios Administrativos Financieros 017

2. Fondos de Terceros – Fondos de Internos – Concepto. 017

3. Competencias. 017

4. Fondos Particulares. 019

5. Retribución del Trabajo del Interno (Peculio) 020

6. Distribución del Peculio de Internos Procesados 020

7. Distribución del Peculio de Internos Condenados 021

8. Fondo Propio 022

9. Incentivo no remunerativo por Producción, Calidad, Eficiencia, etc. 023

10. Salario percibido en la Vida Libre 023

11. Extracción de Fondos Particulares 023

12. Reglamento Interno para gastos de Proveeduría o Cantina. 023

13. Transferencia de Fondos. 023

14. Egreso en Libertad 024

15. Egreso por Fallecimiento 024

16. Fondos no retirados por el ex interno o causahabientes 025

17. Régimen de Curatela – Autorización o Mandato Judicial 025

18. Sección Contaduría – Sector Fondos de Terceros 025

CONTABILIDAD 002 FONDOS DE TERCEROS – FONDOS DE INTERNOS 11

01/11/2005 - 42

19. Registros Contables – Recibos – Liquidaciones 025

5.3. NORMAS DE TRÁMITE:

5.3.1. Depósito de Fondo Particular del Interno 027

5.3.2. Depósito de Peculio 028

5.3.3. Depósito de Incentivo no Remunerativo por Producción, Calidad, Eficien-

cia, etc. 030

5.3.4. Depósito de Remuneración trabajo del interno en la vida libre 031

5.3.5. Distribución de Peculio, Incentivo no remunerativo y remuneración en

la vida libre 033

5.3.6. Egreso de Fondos Particulares 037

5.6. ÍNDICE 041

CONTABILIDAD 002 FONDOS DE TERCEROS – FONDOS DE INTERNOS 11

01/11/2005 - 43