1 técnicas para la generación de ideas y creatividad - mapas mentales

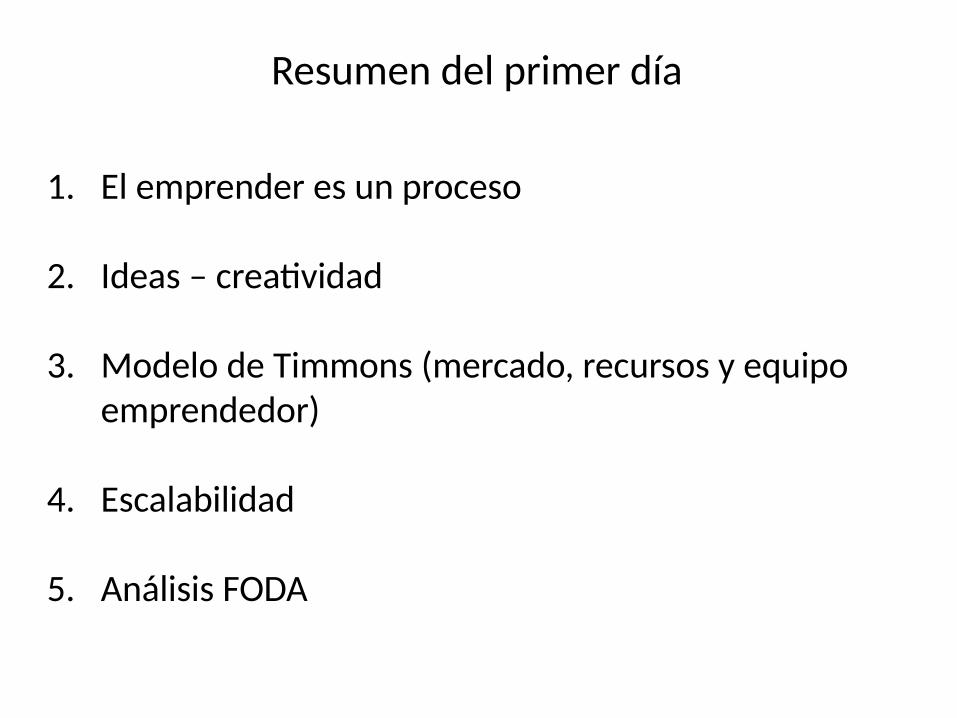

Resumen del primer día

1. El emprender es un proceso

2. Ideas – creatividad

3. Modelo de Timmons (mercado, recursos y equipo emprendedor)

4. Escalabilidad

5. Análisis FODA

Ejercicio práctico de:

Equipo Emprendedor

Fuente: informe COSO (Committee of Sponsoring Organizations de la Treadway Commission) 1992, COSO-ERM, Sarbanes Oxley Act of 2002

Probabilidad de que un hecho o acción pueda afectar negativamente al emprendimiento

Todo hecho o evento CONTINGENTE que, de materializarse, pueda IMPEDIR, o COMPROMETER el logro de los OBJETIVOS propuestos

Definición de riesgo

Fuente: informe COSO (Committee of Sponsoring Organizations de la Treadway Commission) 1992, COSO-ERM, Sarbanes Oxley Act of 2002

La complejidad del emprendimientoDispersión geográficaAmbiente externoLa competenciaLos clientesLos grupos de interésLas presiones

Factores de riesgo vs oportunidades

Fuente: informe COSO (Committee of Sponsoring Organizations de la Treadway Commission) 1992, COSO-ERM, Sarbanes Oxley Act of 2002

Medidas encaminadas a evitar la materialización de amenazas

Definición de controles

Fuente: informe COSO (Committee of Sponsoring Organizations de la Treadway Commission) 1992, COSO-ERM, Sarbanes Oxley Act of 2002

Ejemplos mundiales

CLARIN16-10-10

Fuente: informe COSO (Committee of Sponsoring Organizations de la Treadway Commission) 1992, COSO-ERM, Sarbanes Oxley Act of 2002

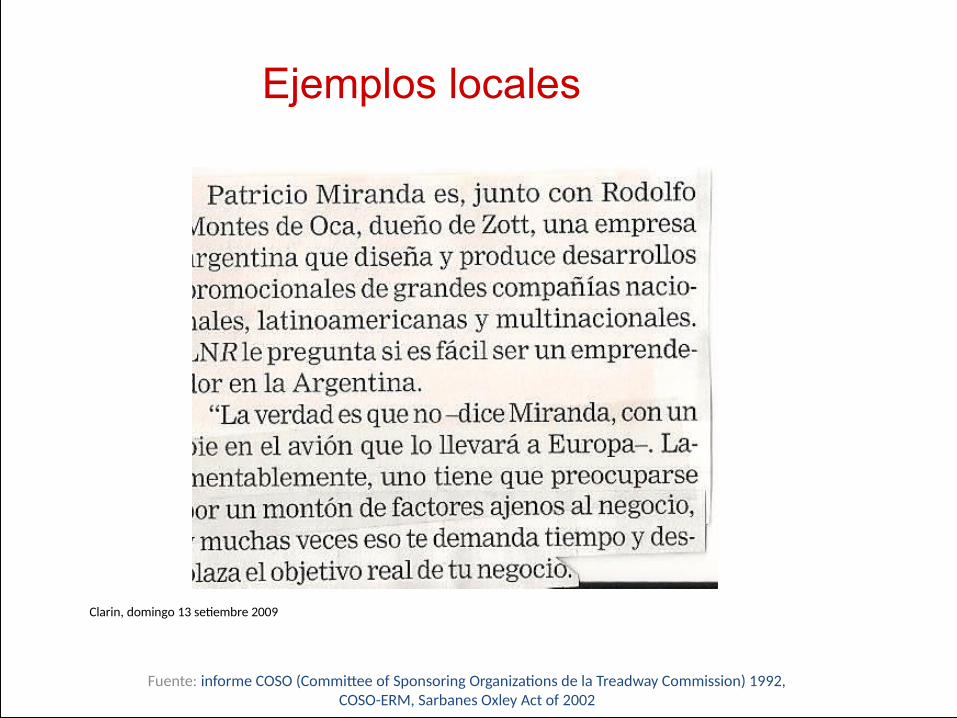

Clarin, domingo 13 setiembre 2009

Ejemplos locales

El Cronista, 28 de agosto 2013

Ejemplos locales

Fuente: informe COSO (Committee of Sponsoring Organizations de la Treadway Commission) 1992, COSO-ERM, Sarbanes Oxley Act of 2002

Normas y Regulaciones

Normas locales:IRAM norma 17550 - Sistema gestión de riesgosIRAM norma 17551 - Guía para implementar y certificar 17550IRAM norma 17450 - Gestión para la prevención del fraude corporativoBCRA Com. A 4609 - Gestión de riesgos de sistemas de informaciónCNV RG 516/07 - Gestión de riesgos sociedades que cotizan en bolsaLey 25246/00 - Encubrimiento y lavado de activos de origen delictivo

Normas internacionales:COSO ERM - Enterprise risk management – Integrated FrameworkCOBIT - Control objectives for information and related technologySOX 404 - Sarbanes-Oxley law SEC – Security Exchange Act 1933/1934Basilea II – Entidades financierasSolvencia II – Compañías de seguros

Fuente: informe COSO (Committee of Sponsoring Organizations de la Treadway Commission) 1992, COSO-ERM, Sarbanes Oxley Act of 2002

Identificar los riesgos (fortalezas y debilidades del proyecto)

Evaluar los riesgos

Asumirlos, manejarlos, transferirlos o eliminarlos?

Cómo controlarlos para evitar problemas?

¿Cómo evitar los riesgos?

Fuente: informe COSO (Committee of Sponsoring Organizations de la Treadway Commission) 1992, COSO-ERM, Sarbanes Oxley Act of 2002

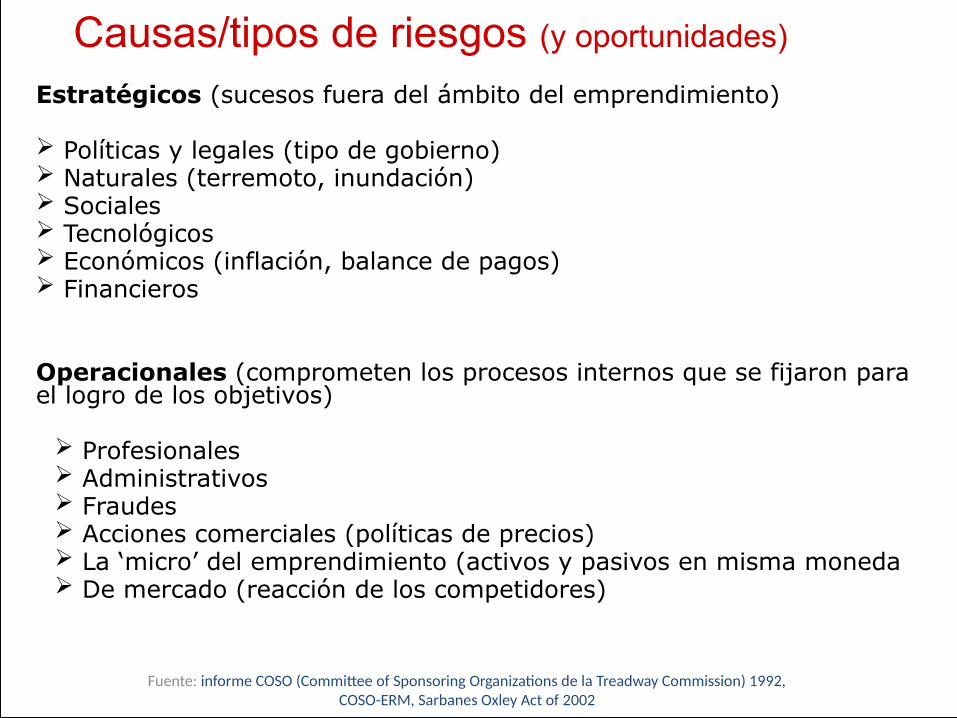

Estratégicos (sucesos fuera del ámbito del emprendimiento) Políticas y legales (tipo de gobierno) Naturales (terremoto, inundación) Sociales Tecnológicos Económicos (inflación, balance de pagos) Financieros

Operacionales (comprometen los procesos internos que se fijaron para el logro de los objetivos)

Profesionales Administrativos Fraudes Acciones comerciales (políticas de precios) La ‘micro’ del emprendimiento (activos y pasivos en misma moneda De mercado (reacción de los competidores)

Causas/tipos de riesgos (y oportunidades)

Fuente: informe COSO (Committee of Sponsoring Organizations de la Treadway Commission) 1992, COSO-ERM, Sarbanes Oxley Act of 2002

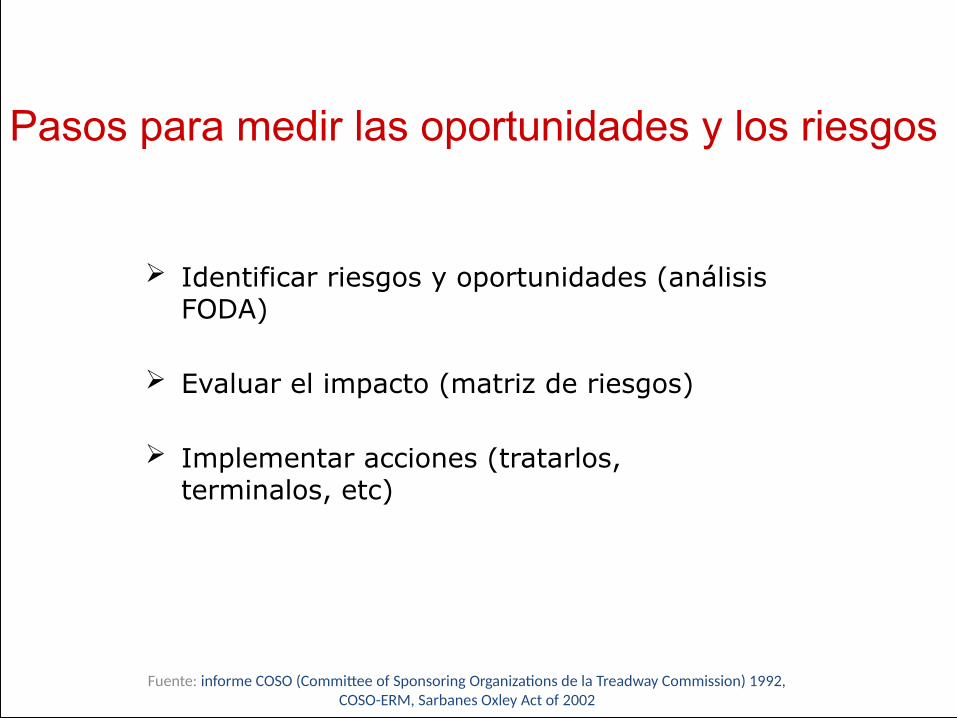

Identificar riesgos y oportunidades (análisis FODA)

Evaluar el impacto (matriz de riesgos)

Implementar acciones (tratarlos, terminalos, etc)

Pasos para medir las oportunidades y los riesgos

Fuente: informe COSO (Committee of Sponsoring Organizations de la Treadway Commission) 1992, COSO-ERM, Sarbanes Oxley Act of 2002

Único proveedor / cliente Único dueño Retiro de personal clave Empleadas domésticas Tipo societario: Sociedad de hecho o SRL Impuestos y contratos Estrategia Indemnidad profesional Mantenimiento inadecuado Back-ups Resguardo de los bienes y de la información Acceso a los datos / base de datos Interrupción de las comunicaciones Fraude de un empleado Devaluación Control de contratistas (SLAs)

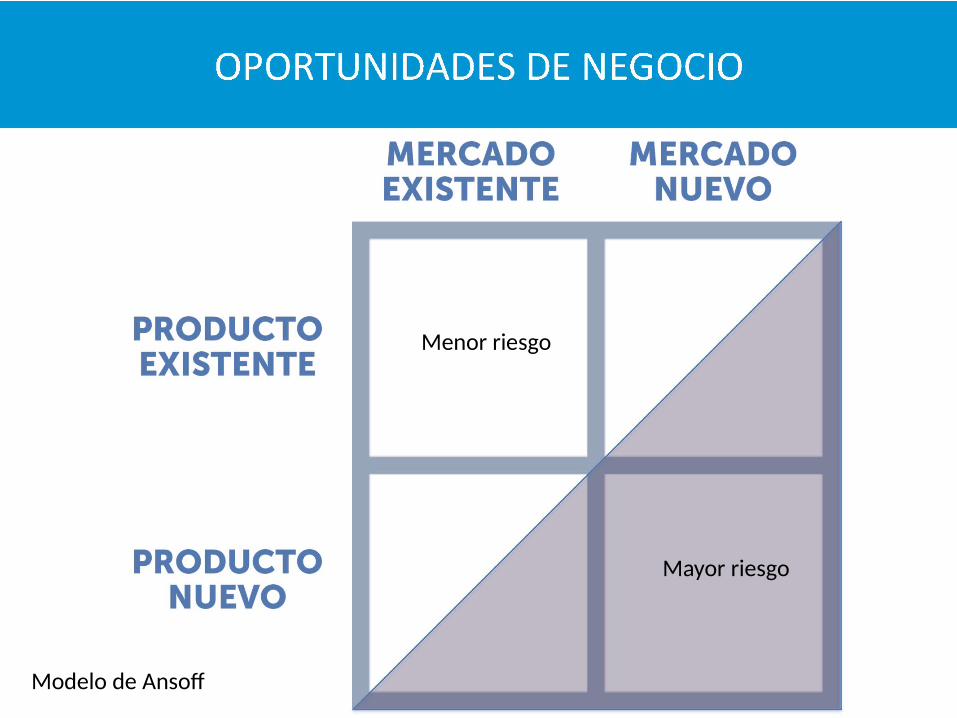

Algunos ejemplos

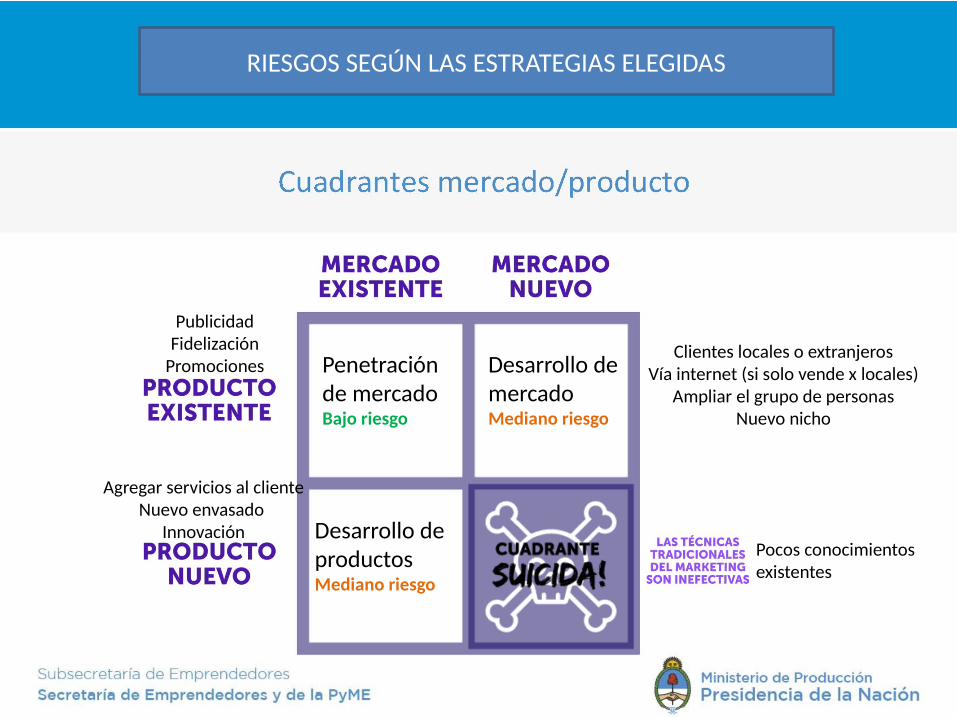

Menor riesgo

Mayor riesgo

Modelo de Ansoff

Penetración de mercadoBajo riesgo

Desarrollo de productosMediano riesgo

Desarrollo de mercadoMediano riesgo

Clientes locales o extranjerosVía internet (si solo vende x locales)

Ampliar el grupo de personasNuevo nicho

Pocos conocimientos existentes

PublicidadFidelización

Promociones

Agregar servicios al clienteNuevo envasado

Innovación

RIESGOS SEGÚN LAS ESTRATEGIAS ELEGIDAS

Riesgos de cambiar de un cuadrante a otro

•Se ha investigado cuidadosamente antes de decidir el movimiento?

•Se dispone de las capacidades / capital humano necesarios para tener éxito en el nuevo cuadrante?

•Se dispone de recursos para atender los dos mercados en paralelo hasta que se desarrolle plenamente el nuevo?

•Se tiene planificado qué hacer si las cosas no salen como previstas y que ese posible fracaso no vaya a “romper” el otro negocio?

Fuente: informe COSO (Committee of Sponsoring Organizations de la Treadway Commission) 1992, COSO-ERM, Sarbanes Oxley Act of 2002

PaísSistema legal, inestabilidad, terrorismo, huelgas,crisis politica, corrupción, inflación, devaluación, sindicatos

Operacionescalidad del producto, logistica,manejo de stocks, fijación de precios, marketing, confiabilidad, eficiencia, proveedores, tecnología

Socioshabilidad para negociar, influenciar,conflicto de interesespercepciones diferentes,quiebra del socio, intereses contrapuestos

Eventos naturalesterremoto, inundación, incendio, polución

Competenciaposición en el mercado, número de competidores,

Informaciónintegridad, exactitud, seguridad, equipamiento, back-ups,mala utilización

Imagenintegridad de la marca,percepción pública, transparencia, registro de la marca, derechos de autor, calidad del producto

Financierostasas de interés, impuestos, liquidez, financiamiento disponible, apalancamiento, devaluación, instrumentos financieros, reclamos del seguro, reportes financieros

Comunicacióncostumbres, cultura, lenguaje, tono, claridad

Cambiomagnitud, iniciativas de la competencia, prioritización, seguimiento, rapidez de los cambios

Managementestilo de liderazgo, actitud frente al riesgo, conocimientos, visión, toma de decisiones, experiencia, flexibilidad, adaptabilidad, estilo de comunicación,apetito de riesgo

Mercadoscompetencia, market share, nuevos productos, ciclo de vida del producto, volatilidad, regulaciones, margenes, obsolescencia,innovación

Posibles eventos

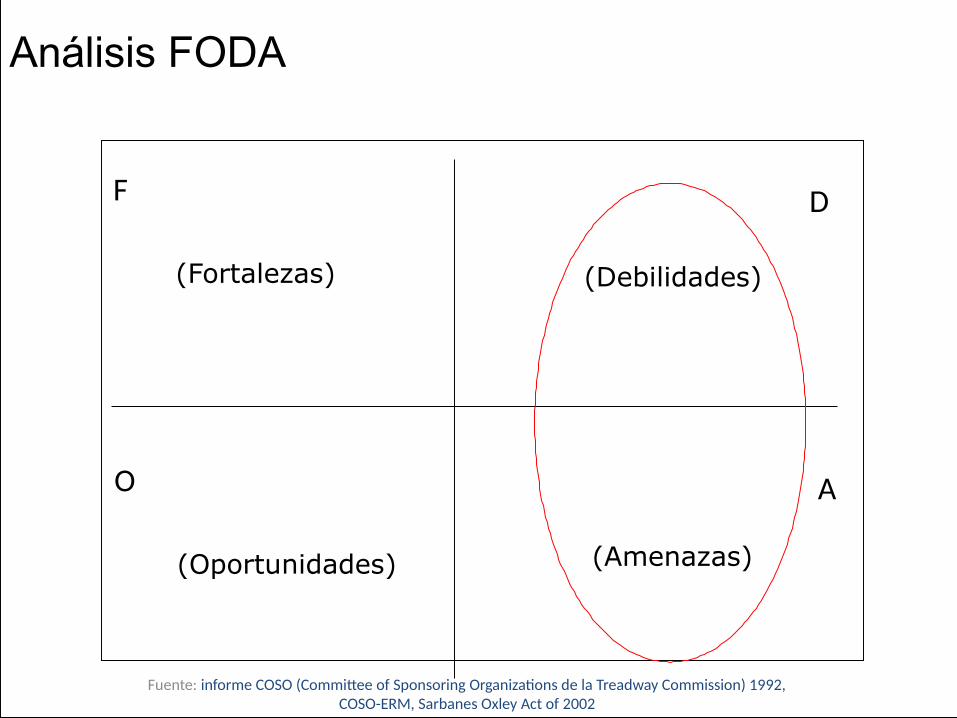

F D

O A

(Fortalezas) (Debilidades)

(Oportunidades) (Amenazas)

Análisis FODA

falencias: a) Corporativa: homogeneidad de experiencias y conocimientos de los dueños, poca diversidad en su composición (mitos, creencias o discursos no cuestionados por otros socios) b) Cognitiva: fallas en la toma de decisiones. Juzgamientos o presunciones equivocadas y errores al procesar los pensamientos ante un hecho.

Fuente: informe COSO (Committee of Sponsoring Organizations de la Treadway Commission) 1992, COSO-ERM, Sarbanes Oxley Act of 2002

F D

O A

(Fortalezas) (Debilidades)

(Oportunidades) (Amenazas)

Análisis FODA (ejemplos)

Habilidades y recursos tecnológicos adecuadosMejores conocimientos del temaHabilidad para la innovaciones de productosConocimiento del “mercado”Buenas relaciones interpersonales / contactosMuy buena experiencia en el rubroTengo buena imagen en mis clientes

No tengo en claro mi relación con mi socioNo dispongo de fuentes de financiamientoNo tengo experiencia en el rubroNo tengo los recursos (tecnológicos, humanos)Faltan algunas habilidades clavesNo inscribí mi marca en el INPI, no sé hacerloSoy unipersonal y no sé que impuestos pagarImagen débil en el mercado

Buen momento para hacer negociosMercado en crecimientoMi idea no está aplicándose Necesidades de los clientes no satisfechasAlianzas estratégicas posiblesReducción impositiva en mi sector

Entrada de nuevos competidoresSaturación del mercadoMuchas regulaciones y cambios en la legislaciónExpectativas de devaluaciónCrecimiento muy lento del mercadoJugadores muy fuertes internacionalesRestricciones a las importaciones

Fuente: informe COSO (Committee of Sponsoring Organizations de la Treadway Commission) 1992, COSO-ERM, Sarbanes Oxley Act of 2002

PaísSistema legal, inestabilidad, terrorismo, huelgas,crisis politica, corrupción, inflación, devaluación, sindicatos

Operacionescalidad del producto, logistica,manejo de stocks, fijación de precios, marketing, confiabilidad, eficiencia, proveedores, tecnología

Socioshabilidad para negociar, influenciar,conflicto de interesespercepciones diferentes,quiebra del socio, intereses contrapuestos

Eventos naturalesterremoto, inundación, incendio, polución

Competenciaposición en el mercado, número de competidores,

Informaciónintegridad, exactitud, seguridad, equipamiento, back-ups,mala utilización

Imagenintegridad de la marca,percepción pública, transparencia, registro de la marca, derechos de autor, calidad del producto

Financierostasas de interés, impuestos, liquidez, financiamiento disponible, apalancamiento, devaluación, instrumentos financieros, reclamos del seguro, reportes financieros

Comunicacióncostumbres, cultura, lenguaje, tono, claridad

Cambiomagnitud, iniciativas de la competencia, prioritización, seguimiento, rapidez de los cambios

Managementestilo de liderazgo, actitud frente al riesgo, conocimientos, visión, toma de decisiones, experiencia, flexibilidad, adaptabilidad, estilo de comunicación,apetito de riesgo

Mercadoscompetencia, market share, nuevos productos, ciclo de vida del producto, volatilidad, regulaciones, margenes, obsolescencia,innovación

Posibles eventos

Fuente: informe COSO (Committee of Sponsoring Organizations de la Treadway Commission) 1992, COSO-ERM, Sarbanes Oxley Act of 2002

F D

O A

(Fortalezas) (Debilidades)

(Oportunidades) (Amenazas)

Análisis FODA

F D

O A

(Fortalezas) (Debilidades)

(Oportunidades) (Amenazas)

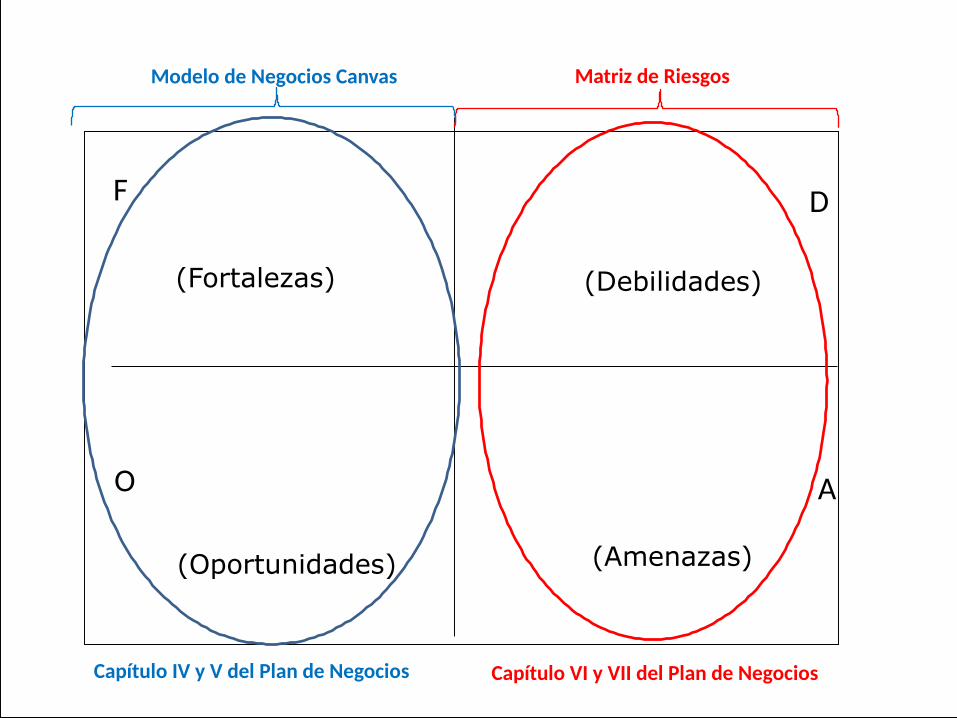

Modelo de Negocios Canvas Matriz de Riesgos

Capítulo IV y V del Plan de Negocios Capítulo VI y VII del Plan de Negocios

Fuente: informe COSO (Committee of Sponsoring Organizations de la Treadway Commission) 1992, COSO-ERM, Sarbanes Oxley Act of 2002

Riesgo A Riesgo B

Riesgo C Riesgo D

Riesgo GRiesgo ERiesgo F

PROBABILIDADbaja media alta

baj

oM

edio

alto

IMP

AC

TO

Matriz de riesgos

Fuente: informe COSO (Committee of Sponsoring Organizations de la Treadway Commission) 1992, COSO-ERM, Sarbanes Oxley Act of 2002

Riesgo A Riesgo B

Riesgo C Riesgo D

Riesgo GRiesgo ERiesgo F

PROBABILIDADbaja media alta

baj

oM

edio

alto

IMP

AC

TO

Matriz de riesgos

Fuente: informe COSO (Committee of Sponsoring Organizations de la Treadway Commission) 1992, COSO-ERM, Sarbanes Oxley Act of 2002

1. Tratarlo (controlar el riesgo)• Acciones preventivas o detectivas

2. Transferirlo o compartirlo• Asegurarlo, asociarme con otro/s, tercerizar

3. Terminarlo• Discontinuar / reformular la actividad /

retirarme de la zona

¿Qué hago luego?

26

Bow tie analysis

Diagrama

Ame n azas

controles preventivos (barrier thinking)

correctivos (reactivo)

evento/ alerta

CONseCUENcias

27

Diagrama de pescado

Fuente: Kaoru Ishikawa

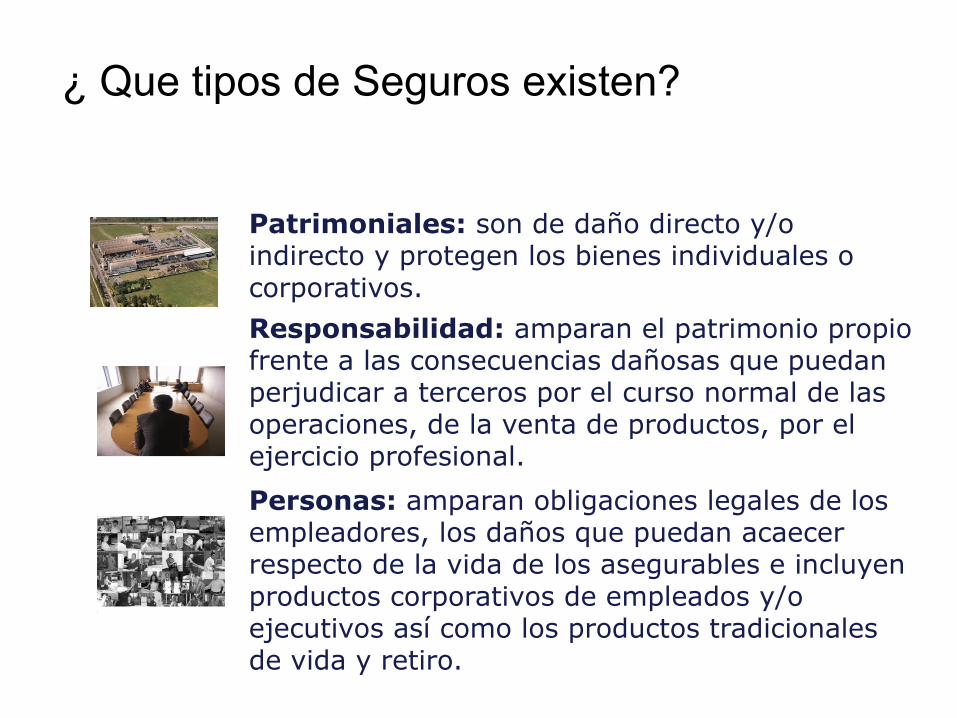

Patrimoniales: son de daño directo y/o indirecto y protegen los bienes individuales o corporativos.

Responsabilidad: amparan el patrimonio propio frente a las consecuencias dañosas que puedan perjudicar a terceros por el curso normal de las operaciones, de la venta de productos, por el ejercicio profesional.

Personas: amparan obligaciones legales de los empleadores, los daños que puedan acaecer respecto de la vida de los asegurables e incluyen productos corporativos de empleados y/o ejecutivos así como los productos tradicionales de vida y retiro.

¿ Que tipos de Seguros existen?

Fuente: informe COSO (Committee of Sponsoring Organizations de la Treadway Commission) 1992, COSO-ERM, Sarbanes Oxley Act of 2002

Grado de aplicación de controles altobajo

Riesgo administrado

Ineficacia por exposición

Ineficacia por controles

descuidado

gerenciado

obsesionado

Grado de eficacia

bajo

alto

Controles vs. Riesgos

Fuente: informe COSO (Committee of Sponsoring Organizations de la Treadway Commission) 1992, COSO-ERM, Sarbanes Oxley Act of 2002

Errores humanos (falta conocimiento, malentendido, desgano, etc.)

Abuso de las autorizaciones otorgadas

Cuando 2 o más personas se ponen de acuerdo

Posibles causas de fallas en los controles internos

Fuente: informe COSO (Committee of Sponsoring Organizations de la Treadway Commission) 1992, COSO-ERM, Sarbanes Oxley Act of 2002

Observando

Preguntando

Inspeccionando (ver tamaño de la muestra)

Probando el funcionamiento

Depende de lo que esté controlando y del grado de confianza que tenga

¿Cómo se controla?

32

Argentina

Pampas

Andes

Patagonia

33

Planta de Gas

34

Planta de Gas

Fuente: informe COSO (Committee of Sponsoring Organizations de la Treadway Commission) 1992, COSO-ERM, Sarbanes Oxley Act of 2002

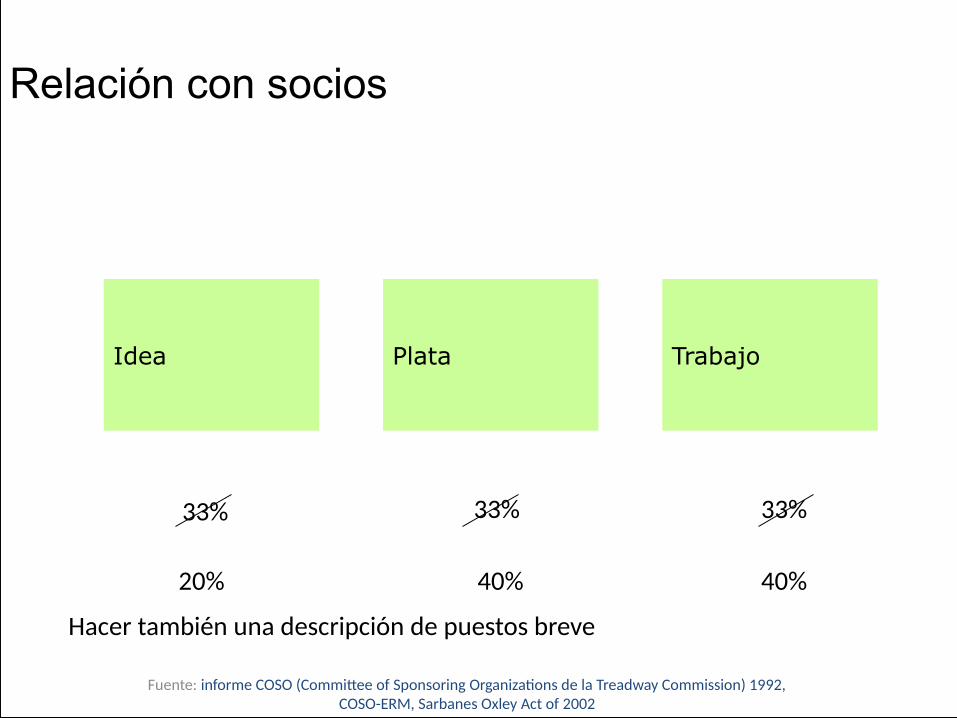

Idea Plata Trabajo

33% 33% 33%

20% 40% 40%

Relación con socios

Hacer también una descripción de puestos breve

Fuente: informe COSO (Committee of Sponsoring Organizations de la Treadway Commission) 1992, COSO-ERM, Sarbanes Oxley Act of 2002

� Unipersonal

� Sociedad de Hecho

� SRL o SAS

� Sociedad Anónima

Respondo con bienes propios

No respondo con bienes propios

¿Qué estructura legal me conviene?

F D

O A

(Fortalezas) (Debilidades)

(Oportunidades) (Amenazas)

Modelo de Negocios Canvas Matriz de Riesgos

Capítulo IV y V del Plan de Negocios Capítulo VI y VII del Plan de Negocios

42

Gobierno Corporativo

43

Compliance: Programa de integridad(Ley Penal)

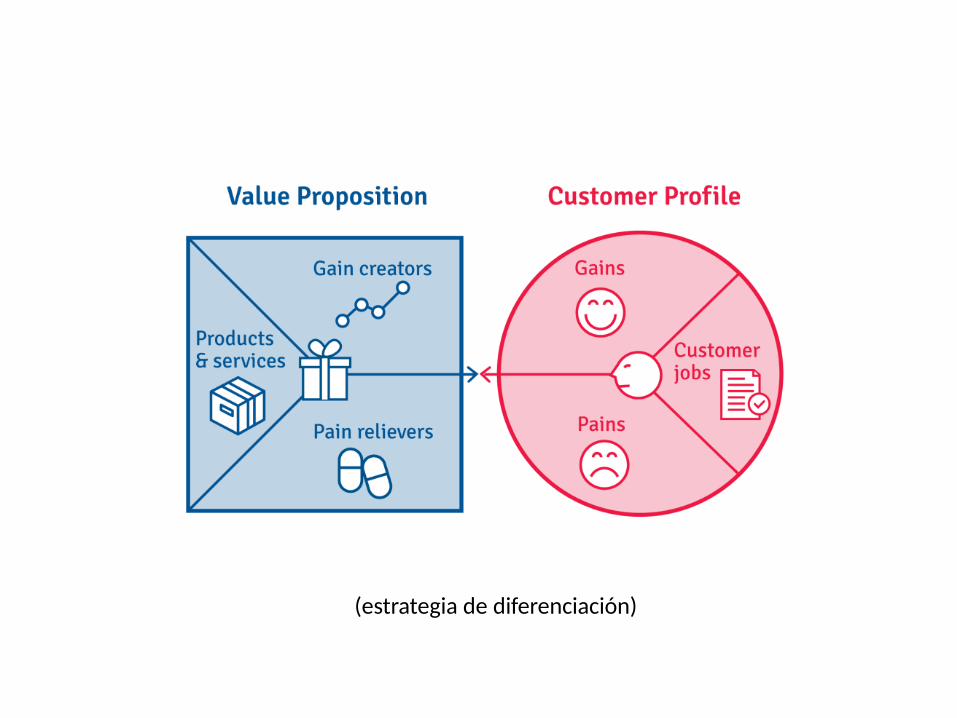

(estrategia de diferenciación)