1. Introducción - minetad.gob.es · 7 1. Introducción La Estadística sobre las actividades en...

30

7 1. Introducción La Estadística sobre las actividades en investi- gación científica y desarrollo tecnológico (I+D) surgió con el objetivo de medir los recursos económicos y humanos (inputs) destinados a estas actividades para satisfacer una doble finalidad: 1. Facilitar un instrumento para la gestión, pla- nificación, decisión y control en materia de polí- tica científica nacional. 2. Proporcionar a los organismos estadísticos la información que solicitan, obtenida con arreglo a normas internacionales que permiten la com- parabilidad entre los diversos países. Antecedentes La mayoría de los Estados miembros de la OCDE, estimulados por el rápido crecimiento de los recursos nacionales dedicados a la investi- gación y al desarrollo experimental (I+D) co- menzaron, a partir de 1960, a recoger datos estadísticos en este campo. En esta primera etapa se encontraron dificultades teóricas, y las diferencias de alcance, métodos y conceptos hicieron difícil las comparaciones internaciona- les. Parecía, por tanto, necesario realizar una normalización en conceptos y definiciones que fueran aceptados por todos los Estados miem- bros de la OCDE. Para ello, se creó un grupo de expertos que reunidos en Frascati (Italia), redactaron y apro- baron el documento “Metodología normalizada propuesta para las encuestas sobre investiga- ción y desarrollo experimental” (OCDE, 1963) más conocido como Manual de Frascati. Este Manual es la base metodológica de las Estadísticas de I+D La primera encuesta sobre la investigación científica y técnica en España, extendida tanto al sector público como al privado, se realizó con referencia al año 1964 por un grupo de expertos españoles en colaboración con la OCDE, cuyos resultados fueron publica- dos por el Ministerio de Educación y Ciencia en 1966 en el denominado “Libro Amarillo”. Más adelante, el grupo de Planificación del gabinete Técnico del Patronato “Juan de la Cierva” realizó una Encuesta sobre actividades en investigación científica y técnica en España en 1967, donde se estudió por primera vez, de una manera sistemática y completa, las activi- dades en investigación científica y técnica del sector público y del privado. La formación de un directorio de empresas, para esta encuesta, sirvió de base para llevar a cabo las posteriores encuestas realizadas por el Instituto Nacional de Estadística (INE). Posteriormente, atendiendo a la Orden de la Presidencia del Gobierno de 1 de abril de 1971, que encomienda al INE la elaboración de la estadística de I+D, este organismo comienza a realizar las encuestas sobre actividades en Investigación Científica y Desarrollo Tecnológi- co, la primera de ellas con referencia al año 1969. La Estadística de I+D en España se ha realiza- do siguiendo las recomendaciones dictadas por la OCDE en el Manual de Frascati, cuya sexta versión ha sido publicada en 2002. Este Ma- nual es uno de los pilares de las acciones desa- rrolladas por la OCDE para que se comprenda mejor el papel de la ciencia y la tecnología. Además, al proporcionar definiciones y clasifi- caciones de la I+D aceptadas internacional- mente, los resultados obtenidos a partir de esta Estadística cumplen con los criterios que per- miten su comparación internacional.

Transcript of 1. Introducción - minetad.gob.es · 7 1. Introducción La Estadística sobre las actividades en...

7

1. Introducción

La Estadística sobre las actividades en investi-gación científica y desarrollo tecnológico (I+D)surgió con el objetivo de medir los recursoseconómicos y humanos (inputs) destinados aestas actividades para satisfacer una doblefinalidad:

1. Facilitar un instrumento para la gestión, pla-nificación, decisión y control en materia de polí-tica científica nacional.

2. Proporcionar a los organismos estadísticos lainformación que solicitan, obtenida con arregloa normas internacionales que permiten la com-parabilidad entre los diversos países.

AntecedentesLa mayoría de los Estados miembros de laOCDE, estimulados por el rápido crecimiento delos recursos nacionales dedicados a la investi-gación y al desarrollo experimental (I+D) co-menzaron, a partir de 1960, a recoger datosestadísticos en este campo. En esta primeraetapa se encontraron dificultades teóricas, y lasdiferencias de alcance, métodos y conceptoshicieron difícil las comparaciones internaciona-les. Parecía, por tanto, necesario realizar unanormalización en conceptos y definiciones quefueran aceptados por todos los Estados miem-bros de la OCDE.

Para ello, se creó un grupo de expertos quereunidos en Frascati (Italia), redactaron y apro-baron el documento “Metodología normalizadapropuesta para las encuestas sobre investiga-ción y desarrollo experimental” (OCDE, 1963)más conocido como Manual de Frascati.

Este Manual es la base metodológica de lasEstadísticas de I+D

La primera encuesta sobre la investigacióncientífica y técnica en España, extendida tantoal sector público como al privado, se realizó conreferencia al año 1964 por un grupo de expertosespañoles en colaboración

con la OCDE, cuyos resultados fueron publica-dos por el Ministerio de Educación y Ciencia en1966 en el denominado “Libro Amarillo”.Más adelante, el grupo de Planificación delgabinete Técnico del Patronato “Juan de la

Cierva” realizó una Encuesta sobre actividadesen investigación científica y técnica en Españaen 1967, donde se estudió por primera vez, deuna manera sistemática y completa, las activi-dades en investigación científica y técnica delsector público y del privado. La formación de undirectorio de empresas, para esta encuesta,sirvió de base para llevar a cabo las posterioresencuestas realizadas por el Instituto Nacionalde Estadística (INE).

Posteriormente, atendiendo a la Orden de laPresidencia del Gobierno de 1 de abril de 1971,que encomienda al INE la elaboración de laestadística de I+D, este organismo comienza arealizar las encuestas sobre actividades enInvestigación Científica y Desarrollo Tecnológi-co, la primera de ellas con referencia al año1969.

La Estadística de I+D en España se ha realiza-do siguiendo las recomendaciones dictadas porla OCDE en el Manual de Frascati, cuya sextaversión ha sido publicada en 2002. Este Ma-nual es uno de los pilares de las acciones desa-rrolladas por la OCDE para que se comprendamejor el papel de la ciencia y la tecnología.Además, al proporcionar definiciones y clasifi-caciones de la I+D aceptadas internacional-mente, los resultados obtenidos a partir de estaEstadística cumplen con los criterios que per-miten su comparación internacional.

11

2.1 ObjetivosEl objetivo de este estudio es la medición delesfuerzo nacional en actividades de I+D demanera que pueda suministrar la informaciónnecesaria para la toma adecuada de decisionesen política científico-tecnológica. A este res-pecto, se trata de conocer los recursos econó-micos y humanos destinados a investigaciónpor todos los sectores económicos del país.

Con el fin de conocer los recursos financierosse calcula el agregado Gasto interior en I+D,que está formado por el conjunto de gastosrealizados en I+D por cada uno de los sectoresen que se ha dividido la economía, cualquieraque sea el origen de los fondos y la nacionali-dad del financiador. Para conocer el potencialhumano se obtiene el Personal (investigadoresy otro personal) dedicado a actividades de I+D,en equivalencia a jornada completa.

2.2 Ámbitos

ÁMBITO POBLACIONAL

Mediante esta Estadística se investiga a las em-presas, organismos públicos, universidades einstituciones privadas sin fines de lucro que reali-zan actividades de investigación científica y desa-rrollo tecnológico en cualquier campo científico,incluidas las ciencias sociales y humanidades, yque están ubicadas en el territorio nacional. Seexcluyen las actividades científicas ligadas a lasactividades de I+D, denominadas actividadesconexas, efectuadas por las unidades que reali-zan I+D.

Este ámbito quedará delimitado por las defini-ciones y normas que figuran más adelante.

ÁMBITO TERRITORIAL

Se extiende a todo el territorio español.

ÁMBITO TEMPORAL

El periodo de referencia principal de la estadísticaes el año inmediatamente anterior al de recogida

de los datos. Para la característica gastos, elperiodo de referencia será el año natural. Encuanto al personal, para determinar el número depersonas que trabajan en I+D se utiliza tanto lamedia anual como la equivalencia a jornada com-pleta del personal que realiza actividades de I+D(personas/año).

La Estadística se realiza con periodicidad anual,aunque determinados datos no básicos se obtie-nen bienalmente. En este sentido, la OCDE yEUROSTAT recomiendan recoger datos sobreI+D al menos en los años de referencia impares,aunque algunos países, entre ellos España, lahan venido realizando con periodicidad anual.

La implantación de la Encuesta de innovacióntecnológica en las empresas ha hecho preciso sucoordinación con la Estadística de I+D, con el finde optimizar los recursos disponibles sin menos-cabo de la información básica suministrada hastaahora y de permitir que se sigan atendiendo lasdemandas de información de los organismosnacionales e internacionales y las derivadas delPlan Estadístico Nacional.

2.3 Unidad estadísticaSon las unidades a partir de las cuales se obtienela información de base deseada. A efectos derecogida de información y de presentación deresultados, las unidades de análisis se agrupanpor sectores, cuyo contenido se basa en granparte en el Sistema de Cuentas Nacionales, conla diferencia de que la Enseñanza Superior se haconsiderado como sector independiente y loshogares se han agrupado dentro del sector de lasInstituciones Privadas sin fines de Lucro. A conti-nuación se definen los sectores considerados, asícomo las unidades de análisis de cada uno deellos.

SECTOR EMPRESAS

En este sector se incluyen los siguientes gru-pos:

a) Las empresas, organismos e instituciones cuyaactividad principal es la producción de bienes yservicios destinados a la venta a un precio quecorresponda a la realidad económica. Se entiendepor empresa toda unidad jurídica que constituyeuna unidad organizativa de producción de bienes yservicios, y que disfruta de una cierta autonomía de

12

decisión, principalmente a la hora de emplear losrecursos corrientes de que dispone. Desde unpunto de vista práctico, y en su caso más general,el concepto de empresa se corresponde con el deuna unidad jurídica o legal, es decir, con toda per-sona física o jurídica (sociedades, cooperativas, ...)cuya actividad está reconocida por la Ley, y queviene identificada por su correspondiente Númerode Identificación Fiscal (NIF).

Esencialmente, este grupo está formado por em-presas privadas (sociedades y cuasi-sociedades),algunas de las cuales tienen como actividad prin-cipal la I+D, pero se incluyen también las empre-sas públicas cuya actividad principal consiste enla producción de bienes y servicios destinados ala venta, aunque, por razones sociales, el preciode estos productos y servicios puedan ser inferio-res a los costes de producción.

b) Las instituciones privadas sin fines de lucro(incluidas asociaciones de investigación) queestán principalmente al servicio de las empre-sas y que en su mayor parte están financiadasy controladas por ellas.

Dentro de este sector se efectúa una subsecto-rización en:− empresas públicas− empresas privadas− empresas nacionales− empresas multinacionales (participación de almenos un 50 por ciento de capital extranjero)− asociaciones de investigación y otras institucio-nes

SECTOR ADMINISTRACIÓN PÚBLICA

Este sector comprende:

a) Los organismos que suministran a la comu-nidad, gratuitamente o a precios convenciona-les, servicios de interés público que no seríaeconómico ni fácil de suministrar de otro modo,administran los asuntos públicos y se ocupan dellevar a cabo la política económica y social de lacolectividad.

Este grupo debe incluir todos los organismos públi-cos (excepto las empresas públicas y los estableci-mientos de enseñanza superior) independiente-mente de la forma en que se incluyan en los presu-puestos y de su nivel de competencia (central, auto-nómica, ...). Las actividades de estos centros sonmuy numerosas y diversas y suelen tener relación

con la administración pública, defensa, orden públi-co, sanidad, enseñanza, cultura, promoción y desa-rrollo económicos, bienestar, desarrollo científico ytécnico, ...

b) Las instituciones privadas sin fines de lucrocontroladas y financiadas principalmente por laAdministración Pública.

Dentro de este sector se efectúa una subsecto-rización en:

− administración del Estado− administración autonómica− administración local− otros centros

Los organismos de la administración del Estadoque se integran en este sector son el Estado, losOrganismos Autónomos dependientes del mismo,así como las sociedades estatales, entes públicos,..., que por su actividad principal y por la proceden-cia de sus recursos pueden considerarse pertene-cientes al sector administración pública. Tambiénse consideran unidades integrantes de este sectorlas entidades gestoras de la Seguridad Social, asícomo los centros hospitalarios que dependen deella, y que desarrollan esta función por cuenta delEstado.

Análogamente sucede con los organismos depen-dientes de las administraciones autonómicas ylocales.

Dentro de la Administración del Estado y aefectos de presentación de resultados, por suespecial importancia, se ha efectuado otra sub-sectorización entre grandes organismos públi-cos de investigación (OPIS) implicados direc-tamente en tareas de investigación por la Leyde la Ciencia y otros organismos de la Adminis-tración del Estado. Dentro del apartado degrandes OPIS se han incluido los siguientes:

− Canal de Experiencias Hidrodinámicas de ElPardo (CEHIPAR)

− Instituto Nacional de Técnica Aeroespacial(INTA)

− Consejo Superior de Investigaciones Científi-cas (CSIC)

− Instituto de Astrofísica de Canarias (IAC)

− Instituto Geológico y minero de España (IG-ME)

13

− Instituto Nacional de Investigación y Tecnolo-gía Agraria (INIA)

− Instituto Español de Oceanografía (IEO)

− Instituto de Salud Carlos III (ISCIII)

− Centro de Investigaciones Energéticas, Me-dioambientales y Tecnológicas (CIEMAT)

− Centro de Estudios y Experimentación deObras Públicas (CEDEX)

SECTOR ENSEÑANZA SUPERIOR

Este sector comprende todas las universidades(facultades, escuelas técnicas superiores yescuelas universitarias), IPSFL al servicio de laEnseñanza Superior, institutos tecnológicos yotros establecimientos postsecundarios, cual-quiera que sea el origen de sus recursos finan-cieros y su situación jurídica. Comprendeigualmente todos los institutos de investigación,estaciones de ensayo, observatorios astronómi-cos y clínicas que están bajo el control directode los establecimientos de enseñanza superior,son administrados por ellos o están asociados aestos últimos.

Dentro de este sector se efectúa la siguientesubsectorización:

• universidades públicas

• universidades privadas

• otros centros

SECTOR INSTITUCIONES PRIVADAS SIN FINESDE LUCRO (IPSFL)

El campo cubierto por este sector ha quedadosensiblemente reducido en la revisión del Ma-nual de Frascati de 2002. Comprende las ins-tituciones privadas sin fin lucrativo que estánfuera del mercado y al servicio de los hogares(es decir, del público en general) y los particula-res. Proporcionan servicios individuales o co-lectivos a los hogares bien gratuitamente, biena precios que no se corresponden a los demercado. Pueden estar constituidas por asocia-ciones de personas para proporcionar bienes oservicios destinados principalmente a sus pro-pios miembros o con fines filantrópicos. Estasinstituciones se financian por medio de tasas,

cotizaciones o donaciones de sus miembros opatrocinadores y con subvenciones concedidaspor empresas y administraciones públicas. Seincluyen dentro de este sector instituciones talescomo asociaciones profesionales o sociedadesculturales, organizaciones caritativas, organis-mos de auxilio o ayuda, sindicatos, asociacionesde consumidores, ….

Por convenio este sector abarca las actividadesresiduales de I+D de los particulares (hogares).Las tareas de I+D de los particulares han de serrealizadas únicamente en su tiempo libre, consus propias instalaciones y por sus propiosmedios o con la ayuda de una subvención afondo perdido.

Se excluyen de este sector las institucionesprivadas sin fines de lucro siguientes:

− las que su actividad principal se ejerce alservicio de las empresas.

− las que están principalmente al servicio de lasadministraciones públicas.

− las que están completa o mayoritariamentefinanciadas y controladas por las administracio-nes públicas.

− las que ofrecen servicios de enseñanza supe-rior o están controladas por institutos de ense-ñanza superior.

EL EXTRANJERO

Este sector comprende todas las instituciones eindividuos situados fuera de las fronteras, a ex-cepción de los vehículos, buques, aviones ysatélites utilizados por instituciones españolas, ylos terrenos experimentales adquiridos por lasmismas. También se incluyen las organizacionesinternacionales (excepto empresas), incluídassus instalaciones y actividades, dentro de nues-tras fronteras.

El extranjero figura en la encuesta de I+D úni-camente como fuente de financiación de la I+Drealizada por unidades nacionales y como des-tino de los gastos externos en I+D de esasunidades.

Este sector podría subdividirse en:

14

• empresas extranjeras

− filiales (si está participada en más del 50 porciento del capital por una empresa matriz espa-ñola)

− conjuntas (si la participación es del 50 porciento)

− asociadas (con participación inferior al 50 porciento)

− otras empresas

• administraciones públicas extranjeras

− IPSFL extranjeras

− establecimientos de enseñanza superior ex-tranjeros

− Unión Europea

− Otras organizaciones internacionales

PROBLEMAS DE FRONTERA ENTRE SECTORES

En el caso de que alguna unidad tenga participa-ción mixta entre dos o más sectores (universidad-empresa, universidad-organismo público de in-vestigación, administración pública-empresa, ...),para asignar la unidad a un sector concreto setendrá en cuenta si ésta imparte Enseñanza Su-perior así como el sector al que pertenecen lasinstituciones que controlan y financian mayorita-riamente la unidad.

2.4 Variables y su definición

ACTIVIDAD ECONÓMICA

Esta variable se investiga únicamente en elsector empresas.

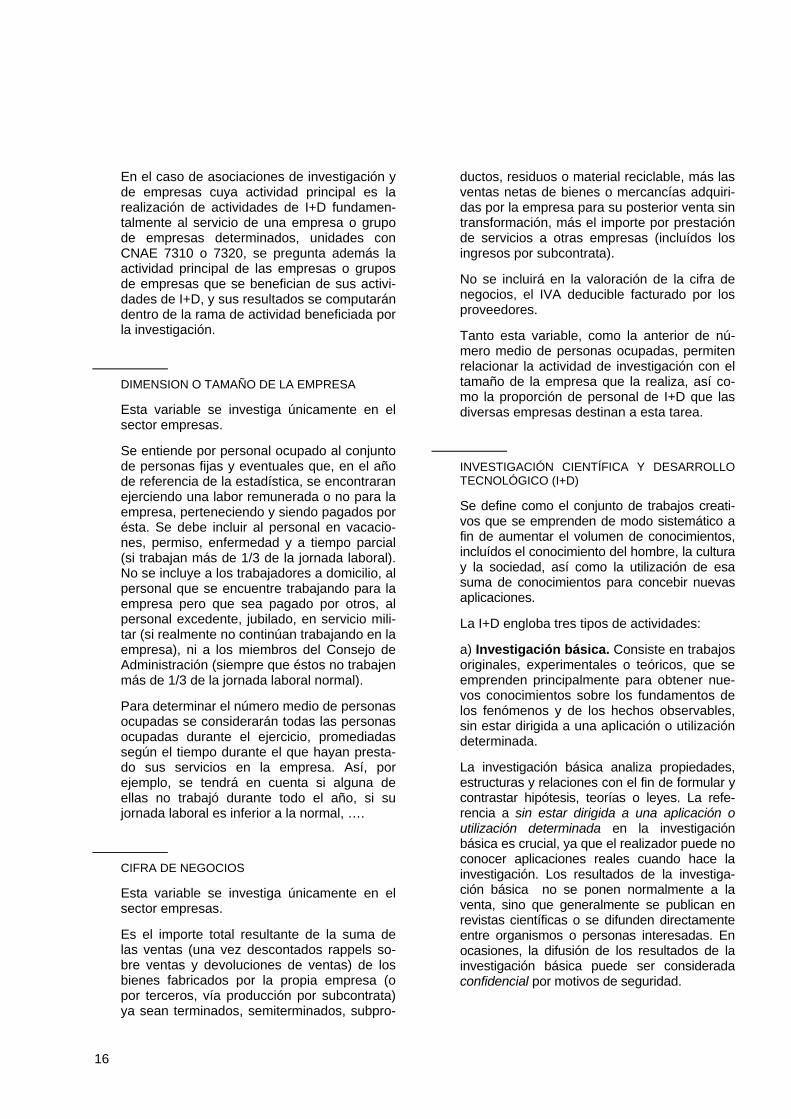

Las actividades de I+D de las empresas seclasifican según la actividad económica princi-pal que desarrollan. La clasificación utilizada esla Clasificación Nacional de Actividades Eco-nómicas (CNAE-1993 Rev.1), considerándoselas actividades que se presentan en el cuadro 1y que son coincidentes con las recomendadaspor la OCDE. Esta clasificación sirve para de-terminar quién realiza la investigación.

15

Cuadro 1. Lista de ramas de actividad y su correspondencia con la ClasificaciónNacional de Actividades Económicas (CNAE-93)Ramas de actividad CNAE1. AGRICULTURA 01+02+052. EXTRACTIVAS 10+11+12+13+143. INDUSTRIA MANUFACTURERA 15 a 374. Alimentación, bebidas y tabaco 15+165. Alimentación, bebidas 156. Tabaco 167. Textiles, vestidos, pieles y cuero 17+18+198. Textiles 179. Confección y peletería 1810. Cuero y calzado 1911. Madera, papel, impresión, edición 20+21+2212. Madera y corcho (excepto muebles) 2013. Cartón y papel 2114. Edición, impresión y reproducción de soportes grabados 2215. Coque, petróleo, química, caucho y plástico 23+24+2516. Coque, refino de petróleo y combustible nuclear 2317. Química 2418. Química (excepto farmacia) 24-24.419. Productos farmacéuticos 24.420. Caucho y plástico 2521. Productos minerales no metálicos 2622. Productos metalúrgicos básicos 2723. Productos metalúrgicos férreos 27.1+27.2+27.3+27.51+27.5224. Productos metalúrgicos no férreos 27.4+27.53+27.5425. Manufacturas metálicas (excepto maquinaria y equipo) 2826. Máquinas, ordenadores, instrumentos y material de transporte 29+30+31+32+33+34+3527. Maquinaria y equipo mecánico 2928. Máquinas de oficina, cálculo y ordenadores 3029. Maquinaria eléctrica 3130. Equipo electrónico 3231. Componentes electrónicos 32.132. Aparatos de radio, TV y comunicación 32-32.133. Instrumentos, óptica y relojería 3334. Vehículos de motor 3435.Otro material de transporte 3536. Construcción naval 35.137. Construcción aeronáutica y espacial 35.338. Otro equipo de transporte 35-35.1-35.339. Muebles, otras actividades de fabricación 3640. Muebles 36.141. Otras actividades de fabricación 36-36.142. Reciclaje 3743. PRODUCCIÓN Y DISTRIBUCIÓN DE ELECTRICIDAD, GAS Y AGUA 40+4144. CONSTRUCCION 4545. SECTOR SERVICIOS 50 a 9946. Comercio, reparación de vehículos, … 50+51+5247. Hostelería y restauración 5548. Transportes, almacenamiento 60+61+62+6349. Comunicaciones 6450. Servicios postales, correos 64.151. Telecomunicaciones 64.252. Intermediación financiera (incluidos seguros) 65+66+6753. Inmobiliarias, alquileres y servicios a empresas 70+71+72+73+7454. Actividades informáticas y actividades conexas 7255. Software 72.256. Otras actividades informáticas 72.2.257. Servicios de I+ D 7358. Otras actividades inmobiliarias, alquileres y servicios a empresas 70+71+7459. Administración pública, servicios sociales y colectivos, …. 75 a 99

16

En el caso de asociaciones de investigación yde empresas cuya actividad principal es larealización de actividades de I+D fundamen-talmente al servicio de una empresa o grupode empresas determinados, unidades conCNAE 7310 o 7320, se pregunta además laactividad principal de las empresas o gruposde empresas que se benefician de sus activi-dades de I+D, y sus resultados se computarándentro de la rama de actividad beneficiada porla investigación.

DIMENSION O TAMAÑO DE LA EMPRESA

Esta variable se investiga únicamente en elsector empresas.

Se entiende por personal ocupado al conjuntode personas fijas y eventuales que, en el añode referencia de la estadística, se encontraranejerciendo una labor remunerada o no para laempresa, perteneciendo y siendo pagados porésta. Se debe incluir al personal en vacacio-nes, permiso, enfermedad y a tiempo parcial(si trabajan más de 1/3 de la jornada laboral).No se incluye a los trabajadores a domicilio, alpersonal que se encuentre trabajando para laempresa pero que sea pagado por otros, alpersonal excedente, jubilado, en servicio mili-tar (si realmente no continúan trabajando en laempresa), ni a los miembros del Consejo deAdministración (siempre que éstos no trabajenmás de 1/3 de la jornada laboral normal).

Para determinar el número medio de personasocupadas se considerarán todas las personasocupadas durante el ejercicio, promediadassegún el tiempo durante el que hayan presta-do sus servicios en la empresa. Así, porejemplo, se tendrá en cuenta si alguna deellas no trabajó durante todo el año, si sujornada laboral es inferior a la normal, ….

CIFRA DE NEGOCIOS

Esta variable se investiga únicamente en elsector empresas.

Es el importe total resultante de la suma delas ventas (una vez descontados rappels so-bre ventas y devoluciones de ventas) de losbienes fabricados por la propia empresa (opor terceros, vía producción por subcontrata)ya sean terminados, semiterminados, subpro-

ductos, residuos o material reciclable, más lasventas netas de bienes o mercancías adquiri-das por la empresa para su posterior venta sintransformación, más el importe por prestaciónde servicios a otras empresas (incluídos losingresos por subcontrata).

No se incluirá en la valoración de la cifra denegocios, el IVA deducible facturado por losproveedores.

Tanto esta variable, como la anterior de nú-mero medio de personas ocupadas, permitenrelacionar la actividad de investigación con eltamaño de la empresa que la realiza, así co-mo la proporción de personal de I+D que lasdiversas empresas destinan a esta tarea.

INVESTIGACIÓN CIENTÍFICA Y DESARROLLOTECNOLÓGICO (I+D)

Se define como el conjunto de trabajos creati-vos que se emprenden de modo sistemático afin de aumentar el volumen de conocimientos,incluídos el conocimiento del hombre, la culturay la sociedad, así como la utilización de esasuma de conocimientos para concebir nuevasaplicaciones.

La I+D engloba tres tipos de actividades:

a) Investigación básica. Consiste en trabajosoriginales, experimentales o teóricos, que seemprenden principalmente para obtener nue-vos conocimientos sobre los fundamentos delos fenómenos y de los hechos observables,sin estar dirigida a una aplicación o utilizacióndeterminada.

La investigación básica analiza propiedades,estructuras y relaciones con el fin de formular ycontrastar hipótesis, teorías o leyes. La refe-rencia a sin estar dirigida a una aplicación outilización determinada en la investigaciónbásica es crucial, ya que el realizador puede noconocer aplicaciones reales cuando hace lainvestigación. Los resultados de la investiga-ción básica no se ponen normalmente a laventa, sino que generalmente se publican enrevistas científicas o se difunden directamenteentre organismos o personas interesadas. Enocasiones, la difusión de los resultados de lainvestigación básica puede ser consideradaconfidencial por motivos de seguridad.

17

b) Investigación aplicada. También consisteen trabajos originales emprendidos con la fina-lidad de adquirir nuevos conocimientos. Sinembargo, está dirigida fundamentalmente haciaun objetivo práctico específico.

La investigación aplicada se emprende paradeterminar los posibles usos de los resultadosde la investigación básica, o para determinarnuevos métodos o formas de alcanzar objeti-vos específicos predeterminados. Este tipo deinvestigación implica la consideración de todoslos conocimientos existentes y su profundiza-ción, en un intento de solucionar problemasespecíficos. Los resultados de la investigaciónaplicada se refieren, en primer lugar, a un únicoproducto o a un número limitado de productos,operaciones, métodos o sistemas. Esta investi-gación permite poner las ideas en forma ope-rativa. Los conocimientos o las informacionesobtenidas de la investigación aplicada sonfrecuentemente patentados aunque tambiénpueden mantenerse en secreto.

c) Desarrollo tecnológico. Consiste en tra-bajos sistemáticos basados en conocimientosexistentes, obtenidos mediante investigacióny/o experiencia práctica, que se dirigen a lafabricación de nuevos materiales, productos odispositivos; a establecer nuevos procesos,sistemas y servicios; o a la mejora sustancialde los ya existentes.

Los siguientes ejemplos, extraídos del Manualde Frascati, permiten ilustrar las diferenciasentre investigación básica, aplicada y desarro-llo tecnológico:

a) El estudio de una determinada clase dereacciones de polimerización bajo diversascondiciones, de los productos que de ellas seobtienen y de sus propiedades físicas y quí-micas es investigación básica. Cuando seintenta optimizar una de esas reacciones paraobtener un polímero con determinadas pro-piedades físicas o mecánicas (que le confie-ren una utilidad particular), se realiza investi-gación aplicada. El desarrollo tecnológicoconsiste en realizar a mayor escala el procesooptimizado en el laboratorio e investigar yevaluar los posibles métodos de produccióndel polímero y, eventualmente, los artículosque podrían fabricarse a partir de él.

b) La investigación teórica sobre los factoresque determinan las diferencias regionales enel crecimiento económico es investigación

básica; sin embargo, la misma investigación,realizada con el objetivo de poder desarrollaruna política estatal al respecto, sería investi-gación aplicada. El establecimiento de mode-los operativos basados en los conocimientosobtenidos mediante la investigación y destina-dos a disminuir los desequilibrios regionaleses desarrollo tecnológico.

c) En el campo de la informática, la investiga-ción básica comprende la búsqueda de méto-dos alternativos de computación, como elcálculo cuántico y la teoría cuántica de lainformación. La investigación aplicada incluyela investigación en la aplicación del trata-miento de la información en nuevos campos osegún nuevos procesos (por ejemplo, desa-rrollo de software para operaciones algebrai-cas y análisis numérico). La investigaciónbásica orientada engloba las tareas sobresimulación del lenguaje humano y de determi-nadas tareas (por ejemplo, trabajos en elcampo de la comunicación hombre/máquinautilizando directamente vocablos de entrada yde salida, investigaciones sobre algoritmosbásicos para eventuales aplicaciones en eltratamiento de la información, estudios sobrela posibilidad de simular procedimientos deprogramación). La investigación aplicadacomprende los trabajos sobre aplicación deltratamiento de la información a nuevos cam-pos o conforme a nuevos procedimientos (porejemplo, elaboración de un nuevo lenguaje deprogramación, de nuevos sistemas de explo-tación, de generadores de programas, …..),los trabajos sobre aplicación del tratamientode la información con vistas a elaborar, porejemplo, herramientas tales como la informa-ción geográfica y los sistemas expertos. Eldesarrollo tecnológico consiste en la elabora-ción de nuevos programas de aplicación,mejoras notables en los sistemas de explota-ción y en los programas de aplicación, ….

Problemas de frontera entre I+D y otrasactividades científico-tecnológicas

A efectos estadísticos, la I+D debe diferen-ciarse de una amplia gama de actividadesconexas que tienen una base científico-tecnológica. Estas actividades están muyestrechamente relacionadas con la I+D, tantoa través de los flujos de información como enlo concerniente a operaciones, instituciones ypersonal, pero, en la medida de lo posible, nodeberían tenerse en cuenta en la medición delas actividades de I+D.

18

El criterio básico que permite distinguir laI+D de otras actividades conexas es laexistencia, en el seno de la I+D, de un ele-mento apreciable de creatividad y la reso-lución de una incertidumbre científica y/otecnológica; o dicho de otra manera, cuan-do la solución de un problema no parezcaevidente a cualquiera que esté al corrientedel conjunto de conocimientos y técnicasbásicas utilizadas comúnmente en el sec-tor considerado.

A partir de este criterio, un proyecto concretopuede ser considerado de I+D si se emprendecon una determinada finalidad, pero no lo serási se emprende con otra. La aplicación de estecriterio se ilustra con estos ejemplos extraídosdel Manual de Frascati:

− En el campo de la medicina, una autopsiarutinaria que sirva para determinar las causasde un fallecimiento es un ejemplo de prácticacorriente que no es I+D; por el contrario, laautopsia practicada para estudiar un caso demortalidad en concreto, por ejemplo, paraconstatar los efectos secundarios de un tra-tamiento de cáncer es una actividad de I+D.Las pruebas rutinarias de análisis de sangre oexámenes bacteriológicos no son actividadesde I+D, pero un programa específico de análi-sis de sangre para la introducción de un nue-vo producto farmacéutico sería I+D.

− El registro diario de temperaturas o presio-nes atmosféricas no es una actividad de I+D,sino un ejemplo de operaciones realizadas demanera rutinaria por un servicio de predicciónmeteorológica. Sin embargo, la investigaciónde nuevos métodos de medición de tempera-turas y el estudio y desarrollo de nuevos sis-temas y métodos de interpretación de datosserían actividades de I+D.

Las actividades científicas y tecnológicasconexas que deben quedar excluidas son lassiguientes:

Educación y formación

Comprende la enseñanza y formación delpersonal en todas las disciplinas impartidas enuniversidades, instituciones de educaciónsuperior y postsecundaria. No obstante, lainvestigación realizada por estudiantes pos-graduados (tesis doctorales) y la supervisiónde estos trabajos por parte de los profesoresdebe incluirse como I+D. Estas actividades de

supervisión deberían clasificarse en la I+D sison equivalentes a la dirección y gestión deun proyecto concreto de I+D que contiene unelemento suficiente de creatividad y cuyoobjetivo sea el de crear nuevos conocimien-tos. En este caso, tanto la supervisión porparte de los miembros del profesorado univer-sitario como el trabajo del estudiante se inclu-yen en la I+D. Si esta supervisión consisteúnicamente en enseñar los métodos de I+D oa leer y corregir las tesis, memorias o trabajosde estudiantes no titulados, debería excluirsede la I+D.

Por otra parte, la profundización de conoci-mientos personales de los miembros del pro-fesorado universitario comprende el tiempodedicado a la formación profesional continua-da (lecturas personales), a la asistencia aconferencias y seminarios, etc. Sólo se consi-dera como actividad de I+D la profundizaciónde conocimientos personales para un pro-yecto de investigación.

Otras actividades científicas y tecnológi-cas conexas

Comprende las actividades que a continua-ción se enumeran, que deberán excluirse dela I+D, excepto cuando se realizan única oprincipalmente al servicio de un proyecto deI+D.

a) Servicio de información científica y técnica

Las actividades especializadas de recopila-ción, catalogación, registro, clasificación, difu-sión, traducción, análisis y evaluación, lleva-das a cabo por personal científico y técnico,servicios bibliográficos, servicios de patentes,servicios de difusión de información científicay técnica y servicios de consultoría, y lasconferencias científicas, se excluyen de la I+Dsalvo cuando se realicen exclusiva o princi-palmente en apoyo de tareas de I+D (así, lapreparación del informe original sobre losresultados de la I+D se incluirá entre las acti-vidades de I+D).

Las actividades de un servicio de informacióncientífica y técnica o de una biblioteca inte-grada en un laboratorio de investigación, queprincipalmente están al servicio de los investi-gadores de este laboratorio, deberían incluirseen la I+D. Por el contrario, las actividades deun centro de documentación de una empresaabierto a todo el personal de la empresa de-berían excluirse de la I+D, incluso aunque

19

este centro se encuentre situado en el mismolugar que el servicio de investigación de laempresa. De la misma manera, las activida-des de las bibliotecas centrales de las univer-sidades deberían excluirse de la I+D.

b) La recogida de datos de carácter general

Habitualmente es llevada a cabo por organis-mos públicos con el objeto de realizar esta-dísticas de fenómenos naturales, biológicos osociales que son de interés público o que sólola administración pública tiene los mediospara efectuarlas. Como ejemplo, se puedencitar las tareas ordinarias de elaboración demapas topográficos, alzados de planos geoló-gicos, hidrológicos, oceanográficos y meteo-rológicos, así como las observaciones astro-nómicas. Sin embargo, la recogida de datosefectuada exclusiva o principalmente en elmarco de un proyecto de I+D se integra entrelas actividades de I+D (por ejemplo, los datosde trayectorias y características de las partí-culas dentro de un reactor nuclear). Este ra-zonamiento también se aplica al proceso einterpretación de datos.

En concreto, las ciencias sociales dependenen gran parte de la recopilación precisa dehechos sociales en forma de censos, en-cuestas por muestreo, ... .Si estos datos serecogen o se procesan especialmente confines de investigación científica, su coste de-bería imputarse a I+D y debería comprendersu planificación, sistematización, etc. Sin em-bargo, los datos recogidos con otra finalidad ocon carácter general, tales como las encues-tas trimestrales de población activa, deberíanexcluirse de la I+D, aunque sean explotadaspara una investigación. También se excluyenlos estudios de mercado.

c) Ensayos y trabajos de normalización

Esta rúbrica comprende las tareas de adapta-ción a normas nacionales, la adaptación anormas subsidiarias, los ensayos y análisisrutinarios de materiales, componentes, pro-ductos, procesos, suelos, atmósfera, ...

Los organismos públicos administran laborato-rios cuyo principal objetivo es el de realizaranálisis y elaborar normas. No obstante, elpersonal de estos laboratorios también puedededicarse a la creación o a la mejora notablede los métodos utilizados en los análisis, yestas actividades deberían incluirse en la I+D.

d) Estudios de viabilidad

Se refiere al estudio de un proyecto de inge-niería utilizando las técnicas existentes con elfin de proporcionar información complementa-ria antes de su puesta en práctica. En el cam-po de las ciencias sociales, los estudios deviabilidad consisten en examinar las caracte-rísticas socioeconómicas y las consecuenciasde determinadas situaciones (por ejemplo, unestudio sobre la posibilidad de implantar uncomplejo petroquímico en una determinadaregión). Por el contrario, los estudios de viabi-lidad de los proyectos de investigación formanparte de la I+D.

e) Cuidados médicos especializados

Esta rúbrica comprende las tareas de prácticacorriente y la aplicación habitual de conoci-mientos médicos especializados. Sin embar-go, puede existir un elemento de I+D en loque se denomina cuidados médicos avanza-dos, que se da, por ejemplo, en los hospitalesuniversitarios.

Por regla general, estos cuidados médicosavanzados no deben considerarse como I+D,por lo que cualquier cuidado médico no ligadodirectamente a un proyecto específico de I+Dse excluye del ámbito de esta estadística.

f) Trabajos sobre patentes y licencias

Comprende todas las tareas administrativas yjurídicas sobre patentes y licencias. Sin em-bargo, las tareas sobre patentes directamenterelacionadas con proyectos de I+D formanparte de la I+D.

g) Estudios de naturaleza política y operativa

La palabra política engloba no sólo a la políti-ca nacional sino también a las políticas regio-nales y locales, así como a las políticas de lasempresas que persiguen un cierto objetivoeconómico. Los estudios de naturaleza políti-ca comprenden actividades tales como elanálisis y evaluación de programas en curso,las políticas y actividades de los ministerios yde otras instituciones gubernamentales, lastareas de unidades que se ocupan del análisisy del control permanente de fenómenos exte-riores (como, por ejemplo, el análisis de pro-blemas sobre defensa y seguridad nacional); ylas tareas de las comisiones legislativas deinvestigación sobre la política y actividadesdel gobierno y de los ministerios.

20

Generalmente los estudios pretenden abrirvías para la toma de decisiones de los res-ponsables de las administraciones públicas (anivel central, regional o local), o de las empre-sas industriales y comerciales. Estos estudiosdeberían excluirse por regla general ya quenormalmente sólo utilizan métodos ya con-trastados para estos estudios. Sin embargo,en la elaboración de modelos operativos, aveces es necesario modificar los métodosutilizados anteriormente o desarrollar otrosnuevos, lo que exige un importante trabajo deinvestigación. En teoría, estas modificacioneso labores de desarrollo deberían tenerse encuenta en la medida de la I+D, pero hay quedarse cuenta de las dificultades que presentala determinación del elemento de I+D en unestudio determinado, si es que existe. En lapráctica, para determinar si una actividadconcreta puede considerarse dentro de la I+Do asimilada a la I+D, poco importa que estaactividad, o el informe resultante, se denomineestudio. Si se corresponde con la definición deI+D, se considera que es I+D; en caso contra-rio, se excluirá de la I+D.

h) Actividades de prospección

Frecuentemente se crea una confusión delenguaje entre investigación de nuevos recur-sos o considerablemente mejorados (alimen-tación, energía, ...) e investigación en el senti-do de prospección de las reservas existentesde recursos naturales, confusión que difuminala distinción entre la I+D, por una parte, y loslevantamientos geológicos y la prospección,por otra. Las actividades de alzados geológi-cos y de prospección de las empresas comer-ciales se excluyen de la I+D. Así, la perfora-ción de pozos de exploración para evaluar losrecursos contenidos en un yacimiento deberíaconsiderarse como un ejemplo de servicioscientíficos y tecnológicos, pero no como I+D.

i) Actividades rutinarias de desarrollo de soft-ware

Estas actividades comprenden las tareasrelativas a mejoras en los sistemas o progra-mas ya puestos a disposición del público an-tes del comienzo de las tareas. También seexcluyen los problemas técnicos que han sidosuperados en proyectos anteriores sobre losmismos sistemas de explotación y arquitectu-ras informáticas. Las actividades de softwaretales como el mantenimiento de sistemasexistentes, la conversión y/o traducción de

lenguajes informáticos, el aumento de funcio-nes de usuario en un programa de aplicación,la depuración de sistemas, la adaptación delsoftware existente, la preparación de docu-mentación para los usuarios, ..., que no impli-can un progreso científico y/o técnico no seconsideran I+D.

Por otra parte, para que un proyecto de desa-rrollo de software se clasifique como I+D, sufinalización debe necesitar un progreso cientí-fico y/o tecnológico y debe tener por objetoresolver una incertidumbre científica y/o tec-nológica de forma sistemática. Además delsoftware que forma parte de un proyecto deI+D, también debe considerarse como I+D lostrabajos de investigación y desarrollo sobre elsoftware en sí, considerando a éste comoproducto final.

Por su propia naturaleza, el desarrollo desoftware no permite delimitar fácilmente sucomponente de I+D, cuando éste exista. For-ma parte integrante de numerosos proyectosque no conllevan ningún elemento de I+D. Sinembargo, la parte de estos proyectos relacio-nada con el desarrollo de software puedeclasificarse como I+D si de ella se obtiene unprogreso en el campo informático. En estecampo, el progreso normalmente proviene deuna evolución en vez de una revolución. Poresta razón, el paso a una versión más poten-te, un complemento o una modificación de unprograma o de un sistema existente puedeconsiderarse como I+D si incorpora avancescientíficos y/o tecnológicos que conducen a unenriquecimiento de los conocimientos. Sinembargo, la utilización de un paquete de soft-ware para una nueva aplicación o finalidad noconstituye, por sí misma, un progreso.

Carácter de las actividades internas en I+D

Se pregunta a las unidades sobre el carácterde sus actividades de I+D.

Algunas unidades realizan todos los añosactividades de I+D, en tanto que otras realizanI+D de forma ocasional, es decir, puedenestar implicadas un año en un proyecto y noejecutar I+D al siguiente año. Estos trabajosde I+D basados en un proyecto se ejecutanfrecuentemente por personas de diversassecciones de la unidad, sin una organizaciónformal de I+D. En la definición general de I+Ddel Manual de Frascati, un proyecto dotado deobjetivos específicos y de presupuesto, satis-

21

face el criterio de trabajo creativo emprendidosobre una base sistemática. Asímismo, elManual de Frascati recomienda que todas lasunidades que ejecuten I+D, ya sea de formacontinua o de forma ocasional, se incluyan enlas encuestas de I+D

OTRAS ACTIVIDADES INDUSTRIALES

Estas actividades pueden clasificarse en dosgrupos, en algunos casos solapados, y quedeberían excluirse de la I+D.

Actividades innovadoras

La innovación científica y tecnológica puedeser considerada como la transformación deuna idea en un producto nuevo o mejoradointroducido en el mercado, o en un procesooperativo nuevo o mejorado utilizado en laindustria o el comercio o en un nuevo métodode servicio social. Por el momento, las normasinternacionales para la recogida de datos,como las propuestas en el Manual de Oslo dela OCDE, sólo han sido elaboradas para lasinnovaciones tecnológicas.

Las innovaciones tecnológicas comprendenlos nuevos productos y procesos, así comolas modificaciones tecnológicas importantesde los mismos. Una innovación se consideracomo tal cuando es introducida en el mercado(innovación de producto) o utilizada en unproceso de producción (innovación de proce-so). En ellas intervienen toda clase de activi-dades científicas, tecnológicas, de organiza-ción, financieras y comerciales.

La I+D sólo es una de estas actividades ypuede ser realizada en diferentes etapas delproceso de innovación, siendo utilizada nosólo como fuente de ideas innovadoras sinotambién para resolver los problemas que pue-dan surgir en cualquier fase del proceso hastasu finalización.

Además de la I+D, a menudo se pueden distin-guir en el proceso de innovación otros cincocampos de actividades innovadoras:

− La adquisición de maquinaria, equipo ysoftware consiste en la compra de maquinaria,equipos y hardware o software avanzadosdestinados a la producción de productos oprocesos nuevos o mejorados de manerasignificativa.

− La adquisición de otros conocimientos ex-ternos consiste en la compra de derechos deuso de patentes y de invenciones no patenta-das, licencias, know-how (conocimientos nopatentados), marcas de fábrica, software(programas de ordenador) y otros tipos deconocimientos de otras organizaciones parautilizar en las innovaciones de la empresa.

− Gastos en diseño y otros preparativos para laproducción y/o distribución, son los gastos enprocedimientos y preparativos técnicos para larealización real de innovaciones de productos(bienes/servicios) y de procesos no comprendi-dos en otros apartados.

− Los gastos en formación incluyen los gastosen formación interna o externa para el personaldirectamente implicado en el desarrollo y/o in-troducción de innovaciones.

− La introducción de innovaciones en el mer-cado comprende las actividades internas oexternas de comercialización (marketing)directamente relacionadas con la introducciónen el mercado de productos (bienes/servicios)nuevos o sensiblemente mejorados.

Conviene excluir cuidadosamente de la I+D lasactividades que, aunque forman parte del pro-ceso de innovación, apenas recurren a la I+D;es el caso de las demandas de patentes y laconcesión de licencias, los estudios de merca-do, el lanzamiento de la fabricación, el equipo yla modificación del diseño para el proceso defabricación. No obstante, algunas actividadescomo la puesta a punto de equipo, el desarrollode procesos, el diseño y la realización de proto-tipos pueden conllevar un elemento no despre-ciable de I+D, de ahí la dificultad en determinarde forma precisa lo que debe ser o no ser con-siderado como I+D. Esta advertencia se aplicaen particular a la rama de defensa y a las indus-trias concebidas a gran escala, como la aeroes-pacial.

En lo que se refiere a la medida de la I+D, lamayor fuente de error se debe probablementea la dificultad de fijar con precisión la líneaque separa el desarrollo tecnológico del desa-rrollo previo a la producción (preproducción),comprendiendo éste último la elaboración demodelos de demostración para los usuariosasí como las pruebas correspondientes, ytambién la producción concebida para quesea aplicable a cualquier situación que sepresente en la industria. En realidad, sería

22

necesario elaborar una serie de criterios paracada rama de actividad. La regla fundamentalelaborada por la Fundación Nacional para laCiencia (NSF) de Estados Unidos presentauna base práctica que permite apreciar loscasos difíciles. Esta regla, cuyo alcance hasido ligeramente ampliado, se enuncia de estaforma:

Si el principal objetivo de las tareas es elde aportar nuevas mejoras técnicas al pro-ducto o al proceso, entonces caen dentrode la definición de I+D. Si, por el contrario,el producto, proceso o estudio está engran parte establecido y si el principalobjetivo es el de encontrar salidas, elabo-rar planes de producción previa o de con-trol armonizados, entonces no se trata deI+D.

Veamos algunos casos problemáticos dedelimitación de la frontera entre la I+D y lasotras actividades innovadoras.

i) Prototipos

La construcción y prueba de un prototipoconstituye, con frecuencia, la fase más im-portante del desarrollo tecnológico. Un proto-tipo es un modelo original que presenta todaslas cualidades técnicas y características defuncionamiento del nuevo producto. No obs-tante, cuando se han introducido las últimasmodificaciones y se ha terminado con éxito lafase de prueba del prototipo, las actividadesposteriores no entrarían en el campo de laI+D.

ii) Instalaciones piloto

La construcción y utilización de una instalaciónpiloto forma parte de la I+D en cuanto que elprincipal objetivo sea el de adquirir experiencia yel de reunir datos técnicos, o de otro tipo, que seutilizarán posteriormente.

Una vez terminada esta fase experimental, sila instalación piloto comienza a operar nor-malmente como unidad de producción, suactividad no puede considerarse como I+D,aunque siga denominándose instalación pilo-to.

iii) Proyectos a gran escala e instalacionespiloto muy costosas

Los proyectos a gran escala, de los cuales lasactividades aeroespaciales y de defensa

constituyen los ejemplos más notables, gene-ralmente comprenden una gama de activida-des que van del desarrollo tecnológico al de-sarrollo previo a la producción. En estas con-diciones, la organización que financia y/orealiza estos proyectos con frecuencia nopuede establecer la distinción entre la I+D y elresto de gastos. Esta distinción deberá esta-blecerse a partir de la aplicación del criterioelaborado por la Fundación Nacional para laCiencia.

Por otra parte, es muy importante examinaratentamente la naturaleza de las instalacionespiloto o de los prototipos muy costosos, espe-cialmente cuando se trata, por ejemplo, de laprimera placa de un nue-

vo basamento para las centrales nucleares ode una cabeza de serie para rompehielos.Estas instalaciones y prototipos pueden reali-zarse casi por completo con ayuda de mate-riales existentes y de tecnologías conocidas ycon frecuencia se construyen para que sirvansimultáneamente para la realización de tareasde I+D y para la prestación del principal servi-cio para el que se han destinado (producciónde electricidad o rompimiento del hielo). Suproducción no debería considerarse comple-tamente como I+D.

iv) Lanzamiento de la fabricación

La fase de lanzamiento de la fabricación co-mienza cuando un prototipo, al que se le hanincorporado todas las modificaciones necesa-rias, ha sido probado con resultado satisfacto-rio. Este proceso está relacionado con la pro-ducción a escala industrial. Puesto que noexige nuevos trabajos de diseño e ingenieríaindustrial, no debería considerarse dentro dela I+D, ya que el objetivo principal no es lamejora del producto sino la puesta en marchay el acondicionamiento de la producción. Lasprimeras unidades de prueba en una produc-ción en serie no deberían considerarse comoprototipos en el sentido de la I+D, inclusoaunque, por abuso del lenguaje, se les deno-mine con este nombre.

v) Detección de averías

Las dificultades de puesta en marcha puedennecesitar a veces tareas complementarias deI+D, pero lo más frecuente es que los defec-tos de funcionamiento, una vez detectados,conduzcan a modificaciones menores en el

23

equipo y en los procesos. Por tanto, estastareas no deberían considerarse como I+D.

vi) I+D suplementaria

Cuando se entrega un nuevo producto o pro-ceso a la unidad de producción, puedenplantearse todavía algunos problemas técni-cos, por lo que se necesitarán tareas suple-mentarias de I+D. Tales tareas deberían te-nerse en cuenta en la medida de la I+D.

vii) Equipo e ingeniería industrial

En la mayoría de los casos, las fases de equi-po e ingeniería industrial de un producto seconsideran que forman parte del proceso deproducción. Sin embargo, si el proceso deequipamiento se traduce en nuevas tareas deI+D, estas actividades se clasificarán comoI+D.

b) Actividades de producción y actividadestécnicas conexas

Comprende la producción industrial, la pro-ducción previa a la producción y la distribuciónde bienes y servicios, así como los diversosservicios técnicos ligados al sector empresasy a toda la economía, y las actividades cone-xas que utilizan disciplinas incluidas en lasciencias sociales, como los estudios de mer-cado.

Financiación y otras actividades de apoyoindirecto

La realización efectiva de las actividades deI+D exige la provisión de fondos y la gestióndel proyecto y de su financiación. Las activi-dades de financiación de la I+D de organis-mos tales como ministerios o comisiones deinvestigación no forman parte de la I+D pro-piamente dicha. En el caso de la gestión in-terna de los proyectos de I+D y de su finan-ciación, se distinguen las actividades de apo-yo directo de la I+D llevadas a cabo por per-sonas tales como ejecutivos responsables dela I+D asociados estrechamente a cada pro-yecto, que se tienen en cuenta tanto en losdatos de personal como en los de gastos, delas que sólo proporcionan un apoyo indirectoo auxiliar y que sólo se tienen en cuenta enlas series de gastos, como otros gastos co-rrientes.

Las actividades de apoyo indirecto compren-den un cierto número de actividades que noconstituyen en sí mismas una actividad de I+Dpero le proporcionan un apoyo. Por convenio,los datos de personal en I+D engloban lasactividades de I+D propiamente dichas peroexcluyen las actividades auxiliares indirectas,mientras que éstas se tienen en cuenta en losgastos en I+D de los ejecutores, como gastoscorrientes. Las actividades de transporte,almacenamiento, limpieza, reparación, man-tenimiento y seguridad son ejemplos caracte-rísticos al respecto.

Algunas actividades, como las de una bibliotecao las de servicios informáticos, forman parte dela I+D propiamente dicha si se destinan exclusi-vamente a I+D, pero se convierten en actividadde apoyo indirecto en cuanto se realicen porservicios centrales que atienden tanto a activi-dades de I+D como a otras actividades. Lasactividades de gestión y de administración y lastareas de oficina también se caracterizan poresta situación.

Cuando estas actividades contribuyen directa-mente a los proyectos de I+D y se emprendenexclusivamente con fines de I+D, forman partede la I+D propiamente dicha y se tienen encuenta en la partida relativa al personal de I+D.Podemos citar como ejemplos característicosal gerente responsable de la I+D que atiende ala programación y supervisión de los aspectoscientíficos y técnicos del proyecto o al redactorque confecciona los informes de los resultadosintermedios y finales del proyecto.

Quedaría por determinar si las actividadescontables asociadas a un proyecto específicode I+D son actividades directas (I+D propia-mente dicha) o auxiliares. Por convenio, estasactividades se clasifican en la I+D propia-mente dicha, en vez de en las actividades deapoyo indirecto, cuando se lleven a cabo es-trechamente asociadas a actividades de I+D.

Otros casos de frontera

a) Actividades relacionadas con las cienciassociales y humanidades

Las ciencias sociales y las humanidades recu-rren, más que otros campos científicos, a disci-plinas y técnicas externas a ellas para apoyarsus actividades de investigación. En concreto,las matemáticas y la estadística son utilizadasen la mayoría de las investigaciones económi-cas y sociales. Algunas disciplinas como la

24

psicología, la geografía y la antropología tam-bién dependen de técnicas propias de discipli-nas conexas de la psicología clínica, de la geo-logía y de la anatomía. La investigación en cien-cias económicas y sociales y, especialmente, eneconomía es interdisciplinar siendo a vecesbastante imprecisas las fronteras que separanlas diversas disciplinas. Debido a las diferentesmetodologías utilizadas en la investigación, ladefinición que permita englobar el elemento deI+D de las ciencias sociales y humanidades hade ser necesariamente más general que en elcaso de las ciencias exactas, naturales e inge-niería.

Por eso, se ha incluido en la definición de I+D elconocimiento del hombre, la cultura y la socie-dad. La noción de novedad debe continuar sir-viendo como criterio básico para la definición delas fronteras entre la I+D y las actividades cien-tíficas conexas (rutinarias). Tales actividadessólo pueden considerarse dentro de la I+D siforman parte integrante de un proyecto específi-co de investigación o si están destinadas úni-camente a un proyecto específico de investiga-ción. En consecuencia, existe un cierto númerode campos en los que los especialistas de cien-cias sociales utilizan metodologías y hechos yaestablecidos, que son propios de las cienciassociales, para resolver un problema concreto,pero éstos no podrían clasificarse como I+D.

Los siguientes trabajos constituyen ejemplos delo que podría entrar en la categoría citada ante-riormente pero que no son I+D: la interpretaciónde los probables efectos económicos de unamodificación del sistema fiscal, realizada con laayuda de datos económicos existentes; la previ-sión de las variaciones susceptibles de ocurriren la estructura de la demanda de serviciossociales en una determinada región como con-secuencia de cambios en la estructura demo-gráfica; la investigación operativa (IO) conside-rada como una ayuda para la toma de decisio-nes, por ejemplo la optimización del sistema dedistribución de una fábrica; la utilización de téc-nicas tipificadas en psicología aplicada para laselección y clasificación del personal industrial ymilitar, estudiantes, ….., y para el examen deniños disléxicos o que presentan cualquier otraincapacidad.

b) Exploración espacial

En lo que se refiere a la exploración espacial,la dificultad se debe al hecho de que por diver-sos motivos una gran parte de esta actividadactualmente tiene un carácter rutinario; no hayduda de que los costes se refieren esencial-mente a la compra de bienes y servicios norelacionados con la I+D. Sin embargo, cual-quier exploración espacial todavía tiene comoobjetivo el de incrementar la suma de conoci-mientos, por lo que debería incluirse comple-tamente como I+D. Puede ser útil distinguir lasactividades relacionadas con la exploraciónespacial, incluidas la puesta a punto de vehí-culos, equipos y técnicas, de las asociadas a lapráctica rutinaria de puesta en órbita de satéli-tes o de creación de estaciones de comunica-ción y de control de dirección.

GASTOS EN ACTIVIDADES INTERNAS DE I+D

La medición de los gastos en I+D es uno delos procedimientos de obtención del input dela actividad investigadora.

Se consideran gastos en actividades de I+D atodas las cantidades destinadas a actividadesde I+D, realizadas dentro de la unidad o cen-tro investigador (gastos internos) o fuera deéstos (gastos externos), cualquiera que seael origen de fondos. Los gastos llevados acabo fuera del centro pero en apoyo de tareasinternas de I+D (compra de suministros paraI+D, por ejemplo) también se incluirán comogastos internos en I+D. Los datos relativos agastos internos en I+D deben recogerse apartir de la información sobre los gastos inter-nos de los que realizan I+D. Sin embargo, esdeseable igualmente recoger datos sobre losgastos externos en I+D, como informacióncomplementaria.

Naturaleza del gasto de I+D

Los gastos internos comprenden tanto losgastos corrientes como los de capital. Porconvenio, se excluirá el IVA deducible factu-rado por los proveedores.

Gastos corrientes

Dentro de los gastos corrientes se distingueentre gastos de personal y otros gastos co-rrientes.

25

Los gastos de personal comprenden el totalde retribuciones del personal, incluídos losseguros sociales (salarios y pagas extraordi-narias, otros complementos salariales o grati-ficaciones diversas, tales como primas, pagode vacaciones, retribuciones en especie,aportaciones a fondos de pensiones, segurossociales a cargo de la empresa,...), es decir, loque se denomina coste empresarial del per-sonal.

Los costes salariales de las personas queproporcionan servicios indirectos y que no setienen en cuenta en los datos de personal deI+D (fundamentalmente, personal de seguri-dad y de mantenimiento, de cantina, de servi-cios informáticos, personal de bibliotecascentrales y de las oficinas de la dirección)deberán excluirse y contabilizarse como otrosgastos corrientes.

Únicamente deberían incluirse los sala-rios/becas de estudio y gastos similares co-rrespondientes a estudiantes posgraduados.Las dietas de viaje del personal de I+D tam-bién se incluirán en otros gastos corrientes.

Se distinguirá entre retribuciones a los investi-gadores y al resto de personal.

El resto de gastos corrientes comprende elgasto en la adquisición de material no inventa-riable y de suministros diversos no considera-dos como bienes de capital; consumo deenergía (gas, electricidad, ...), y agua; libros,revistas, material de consulta y suscripcionesa bibliotecas, participación en sociedadescientíficas, material de laboratorio (productosquímicos, animales, ...); y el coste real o im-putado de pequeños prototipos o modelosfabricados en el exterior. Los gastos de admi-nistración y otros gastos generales (talescomo gastos de oficina, correos, telecomuni-caciones, seguros e intereses bancarios)también deberían incluirse en la proporciónque afecten a las actividades de I+D.

Los gastos en concepto de servicios indirectos(seguridad, almacenamiento; utilización, repa-ración y mantenimiento de edificios y equipos;servicios informáticos y de biblioteca; cafete-ría, ...) deberían incluirse, tanto si se trata deservicios realizados por la propia empresacomo si son alquilados o adquiridos en elexterior, en la proporción que afecten a lasactividades de I+D.

Por convenio, las provisiones, reales o imputa-das, en concepto de amortización de inmuebles,instalaciones y equipo deben excluirse de lamedida de los gastos internos.

Gastos de capital

Es la inversión bruta en capital fijo utilizadopor las unidades en los programas de I+D.

Deben declararse íntegramente en el periodoen que han tenido lugar y no considerarsecomo un elemento de amortización. Se han deconsignar los gastos reales, de forma que sien una empresa se realizan otras actividades,además de las de I+D, se debe imputar aéstas una proporción del gasto total, estimadaen función del grado de utilización de estosbienes de capital. Estos gastos pueden ser enterrenos y edificios y en equipo e instrumen-tos.

Los gastos en terrenos y edificios son losocasionados por la compra de terrenos paraI+D (por ejemplo, terrenos de ensayo, terre-nos para la construcción de laboratorios yplantas piloto), así como los gastos de cons-trucción de edificios o compra de los mismos,incluidos los gastos por trabajos importantesde mejora, modificación, ampliación o repara-ción.

El gasto en instrumentos y equipo incluye elgasto correspondiente a la compra de equipoy material inventariable utilizados en las ta-reas de I+D.

Aproximación a la contabilidad de las em-presas

i) Activos inmateriales

Se define la inversión (o desinversión) en activosinmateriales como los incrementos (o disminucio-nes) en el valor real de este tipo de recursos(aplicaciones informáticas, gastos de I+D, fondode comercio, propiedad industrial, concesionesadministrativas, ...) realizadas por el organismoen el año de referencia.

Los incrementos de este tipo de activos tienensu origen en las compras a terceros de losbienes contenidos en esta rúbrica o la produc-ción propia de los mismos con los siguientesmatices: sólo pueden ser mejoradas las apli-caciones informáticas y la producción propiase limita a las realizadas en las aplicacionesinformáticas y en los gastos de I+D. El fondo

26

de comercio, las concesiones administrativas,y el resto de los activos sólo pueden ser ad-quiridos a título oneroso. Las disminuciones odesinversiones no son objeto de investigaciónen esta encuesta.

A efectos de esta Estadística, la producciónpropia de I+D debe considerarse como gastosinternos en I+D, distinguiéndose entre gastoscorrientes (incluidos salarios del personal deI+D) y gastos de capital.

Las aplicaciones informáticas mejoradas o deproducción propia sólo se incluirán en esteapartado en la medida en que se realicenúnica o principalmente al servicio de un pro-yecto de I+D. En caso contrario, deberánexcluirse en la medición de los gastos de I+D(véase el apartado Gastos en actividades deI+D).

En el caso de compras a terceros de este tipode activos, deberá distinguirse entre adquisi-ción de servicios de I+D y otro tipo de gastos.

La adquisición de servicios de I+D debe re-flejarse como gastos externos en I+D y debe-rá desglosarse atendiendo al suministrador dela I+D.

La compra a terceros de otros activos inmate-riales queda fuera del ámbito de la I+D. Enconcreto, la adquisición de propiedad indus-trial (patentes, marcas, know-how, ...) songastos relacionados con la actividad innova-dora de una empresa u organismo, pero queno pueden ser considerados como gastos deI+D.

No obstante lo anterior, el coste real o imputadode pequeños prototipos, modelos o elementosde propiedad industrial fabricados en el exterior,comprados única o principalmente al servicio deun proyecto de I+D, se considerará como ungasto corriente en I+D.

Por otra parte, en esta estadística no sólo seincluyen los gastos activados en proyectos deI+D con motivos fundados de éxito técnico enla realización del proyecto, que es el conceptocontable de la I+D, sino también la I+D noexitosa.

ii) Inmovilizado material

Referente a la inversión en activos materiales,el Plan General de Contabilidad abarca lassiguientes cuentas:

1.Terrenos y bienes naturales2. Construcciones3. Instalaciones técnicas4. Maquinaria5. Utillaje6. Otras instalaciones7. Mobiliario8. Equipos para proceso de información9. Elementos de transporte10. Otro inmovilizado material

A efectos de nuestra estadística se incluirá enEquipos e Instrumentos las cuentas 4, 5, 7, 8,9 y 10 y las cuentas 1, 2 y 6 en Terrenos yEdificios. Las instalaciones técnicas (cuenta 3)comprenden elementos de ambos grupos(edificaciones, maquinaria, ...) que, aún sien-do separables por naturaleza, están ligadosde forma definitiva para su funcionamiento ysometidos al mismo ritmo de amortización,pero a efectos de la estadística será necesarioestimar la parte correspondiente a terrenos,construcciones e instalaciones, y la partecorrespondiente al otro epígrafe. Por ejemplo,un buque oceanográfico, por convenio, deberáconsiderase una instalación técnica y desglo-sarse como tal. Los trabajos importantes demejora, modificación, ampliación o reparacióndel buque deberán tenerse en cuenta en Te-rrenos y Edificios, y la mejora de equipo técni-co, instrumentos, ... en Equipos e Instrumen-tos.

Se ha de considerar los gastos reales, deforma que si en el buque o en otro elementode capital se realizan otras actividades, ade-más de la I+D, se debe imputar a éste unaproporción del gasto total estimada en funcióndel grado de utilización de este bien de capi-tal.

Por otra parte, debe declararse el gasto reali-zado en el año de referencia de la estadística.Este requisito debe ser tenido en cuenta es-pecialmente en el caso de incorporación debienes mediante arrendamiento financiero(leasing).

Las dotaciones para amortización del inmovili-zado material o inmaterial no deben incluirsecomo gasto en I+D.

Origen de los fondos para I+D

27

Con esta pregunta se trata de determinarquién financia la investigación.

La I+D es una actividad que implica impor-tantes transferencias de recursos entre unida-des, organismos y sectores. Estas transferen-cias se miden mediante las informacionesfacilitadas por los que realizan I+D sobre lascantidades que esa unidad, organismo o sec-tor ha recibido de otra unidad, organismo osector para la realización de actividades inter-nas de I+D.

Para que este flujo financiero sea identificadocorrectamente, deben cumplirse dos condicio-nes:

− es preciso que haya una transferencia di-recta de recursos

− esta transferencia debe al mismo tiempoestar prevista y ser realmente utilizada paraactividades de I+D.

La transacción puede revestir la forma de uncontrato, una ayuda financiera o una donacióny puede consistir en una aportación monetariao de otros recursos (personal o material, porejemplo). En el caso de importantes transfe-rencias no monetarias es preciso evaluar elvalor de mercado de la transacción, porquetodas las transferencias deben expresarse entérminos financieros.

En teoría, cuando una administración públicaautoriza a una empresa o universidad a utili-zar gratuitamente, para sus actividades deI+D, instalaciones tales como por ejemplo, untúnel de viento, un observatorio o una rampade lanzamiento, el valor del servicio (alquilerimputado) debería asimilarse a una transfe-rencia. En la práctica, lo normal es que ni elbeneficiario de esta transacción ni tal vez el"donante" pueden establecer esa estimación.

Puede ocurrir que, un proyecto de I+D de unaempresa sea financiado mediante un présta-mo concedido por una institución financiera,por una empresa afiliada o por una adminis-tración pública. Los préstamos reembolsablesno deben considerarse como transferencia;por el contrario, los préstamos concedidos afondo perdido deben considerarse por conve-nio como transferencia. Los préstamos reem-bolsables se consideran como fondos propios.

También existe toda una serie de incentivospúblicos para I+D en el sector empresas. Se

pueden citar, por ejemplo, la exención del im-puesto sobre la renta para la I+D industrial, elpago por parte de la administración pública,previa petición y posterior verificación, de unaparte o de la totalidad de los gastos en I+D dela empresa, la concesión de primas vinculadasa un contrato de investigación con el fin deestimular a la empresa en sus tareas de I+D, lafranquicia de impuestos y derechos de aduanasobre material de I+D y el reembolso de unaparte de los gastos de la empresa si ésta au-menta la plantilla de su personal de I+D. Por elmomento, aunque estas transferencias puedanespecificarse separadamente, no deben conta-bilizarse como ayuda directa a la I+D. Por tan-to, las unidades deberán contabilizar el importebruto de sus gastos, incluso aunque éstos seencuentren reducidos por la concesión deexenciones, deducciones o ayudas pagadascon posterioridad.

El problema se complica cuando las transac-ciones pasan a través de varios organismos.Esto puede ocurrir cuando se realiza I+Dmediante subcontratas, como ocurre a vecesen el sector empresas. El ejecutante de I+Ddebe indicar, en la medida de lo posible lafuente original de los fondos recibidos paraI+D.

El aspecto más problemático del análisis delorigen de fondos reside en los fondos gene-rales universitarios (FGU). Las universidadesrecurren a tres tipos de financiación para susactividades de I+D:

i) Los contratos de I+D y los fondos específi-cos bien definidos para I+D procedentes de laadministración pública y de otras fuentes definanciación externas. Estos fondos se asigna-rán a su fuente original.

ii) Los ingresos de dotaciones, carteras deacciones y bienes, así como los ingresosprocedentes de la venta de servicios que nosean I+D, tales como tasas académicas, sus-cripciones a revistas, venta de sueros o pro-ductos agrícolas. Estos ingresos generadosson claramente fondos propios de las univer-sidades. En el caso de universidades priva-das, estos ingresos pueden constituir unafuente importante de financiación de la I+D.

iii) La subvención general recibida del Ministe-rio de Educación o de las correspondientesautoridades autonómicas o locales y destina-da a la financiación de sus actividades globa-

28

les de investigación y de enseñanza. En estecaso, existe un conflicto entre el principio queconsiste en encontrar la fuente original de losfondos y el que consiste en utilizar las infor-maciones facilitadas por el ejecutante y tam-bién un desacuerdo sobre la forma en quedebería aplicarse el criterio sobre las intencio-nes del financiador. Bajo un punto de vista, seestima que como la administración pública esla fuente original y pretenderá que al menosuna parte de estos fondos se dediquen a I+D,el contenido de I+D de estos fondos generalesuniversitarios de origen público debería asig-narse a la administración pública como fuentede financiación. Bajo otro punto de vista, sepiensa que, como es dentro de las universida-des en donde se decide la cantidad que debeir a I+D, cantidad que es extraída tanto de los"fondos propios" según la definición del apar-tado b) como de los FGU, en consecuencia,estas sumas deberían asignarse al sectorenseñanza superior como origen de fondos. Aefectos de comparabilidad internacional, seasignan los FGU de origen público al sectorpúblico como fuente de financiación.

Por otra parte, las cuotas de carácter institu-cional no correspondientes a encargos espe-cíficos de I+D (por ejemplo, las recibidas poruna asociación de investigación por las em-presas a las que sirve, las recibidas por unaempresa de investigación creada especial-mente para la realización de I+D por otraempresa, la cual financia dichas actividades,los fondos presupuestarios de un organismopúblico de investigación, ...) se consideraráncomo fondos propios de la unidad.

Con estas especificaciones, la clasificaciónbásica por origen de fondos es la siguiente:

− Fondos propios− De empresas− De administraciones públicas− De centros de enseñanza superior− De instituciones privadas sin fines de lucro− Del extranjero

Dependiendo de cada sector se podrá consi-derar una mayor desagregación en esta clasi-ficación.

GASTOS EXTERNOS EN I+D

Sólo se considerará como gasto externo lascantidades pagadas como contraprestaciónde los trabajos de I+D encargados específi-camente por la unidad a otras unidades. Nose incluirán las cuotas institucionales parafinanciar a otras empresas, asociaciones deinvestigación ….., que no suponga una com-pra directa de I+D.

La clasificación básica del destino de losgastos externos en I+D es la siguiente:

• Nacionales

− Empresas− Administraciones públicas− Enseñanza superior− Instituciones privadas sin fines de lucro

• Extranjero− Empresas− Organismos de AAPP− Universidades− IPSFL− Otras organizaciones

Dependiendo de cada sector se podrá consi-derar una mayor desagregación en esta clasi-ficación.

PERSONAL EN ACTIVIDADES DE I+D

La medición del personal empleado en activi-dades de I+D es la otra forma de obtener elinput en I+D.

Se incluye como personal en I+D, a todo elpersonal empleado directamente en activida-des de I+D, sin distinción de nivel de respon-sabilidad, así como a los que suministranservicios ligados directamente a los trabajosde I+D, como gerentes, administradores ypersonal de oficina. Se excluyen las personasque realizan servicios indirectos como el per-sonal de cantina, seguridad, mantenimiento,..., aunque sus salarios se deben contabilizarcomo otros gastos corrientes en I+D.

29

Los datos de personal se pueden medir dedos formas, en número de personas físicas yen equivalencia a jornada completa.

Número de personas físicas a 31 de di-ciembre

Los datos sobre el número total de personasque están completa o parcialmente emplea-das en I+D permiten establecer correspon-dencias con otras series de datos como, porejemplo, los de enseñanza o empleo o los delos censos de población. Por otro parte, losdatos relativos a personas físicas son la me-dida más apropiada para recoger informacióncomplementaria sobre las características delpersonal de I+D, como edad, sexo o país deorigen.

Equivalencia a jornada completa (EJC)durante un año

A efectos de medición del personal convieneintroducir el concepto de equivalencia a jorna-da completa ya que la actividad de I+D delpersonal suele ser en muchos casos unaactividad parcial o secundaria. Se considera:

− Personal a jornada completa en I+D a laspersonas que emplean al menos el 90 porciento de su jornada laboral en actividades deI+D.

− Personal a jornada parcial en I+D a aque-llas personas que dedican aproximadamenteentre el 10 y el 90 por ciento de su jornadalaboral a actividades de I+D y el resto a activi-dades de otro tipo.

Se incluyen también como tales, las personasque hayan realizado actividades de I+D du-rante un periodo de tiempo inferior al añonatural.

− Equivalencia a jornada completa del per-sonal de dedicación parcial a la suma de lasfracciones de tiempo que han dedicado aactividades de I+D

− Personal empleado en actividades de I+Den equivalencia a jornada completa a lasuma del personal que trabaja en régimen dejornada completa más la equivalencia a dichadedicación del personal que trabaja en régi-men de jornada parcial.

Adicionalmente, el personal empleado enactividades de I+D se solicita desglosado porgénero.

Ocupación del personal de I+D

Se clasifica al personal de I+D según las si-guientes categorías:

• Investigadores

Son los científicos e ingenieros implicados enla concepción o creación de nuevos conoci-mientos, productos, procesos, métodos ysistemas y en la gestión de los correspon-dientes proyectos.

También están incluídos los gerentes y admi-nistradores dedicados a la planificación y ges-tión de los aspectos científicos y técnicos deltrabajo de los investigadores y que, normal-mente, tienen una categoría igual o superior alas de las personas empleadas directamentecomo investigadores, tratándose a menudo deantiguos investigadores o de investigadores atiempo parcial.

También se incluyen los estudiantes posgra-duados con un salario/beca de estudio querealizan actividades de I+D.

Por regla general, poseen una formación a nivelde título universitario superior, pero, a efectos deeste estudio, también se incluyen como investi-gadores a aquellas personas que, careciendodel mencionado título, ocupan puestos de tra-bajo propios de este nivel.

• Técnicos

Los técnicos y personal asimilado son perso-nas cuyas principales tareas requieren unosconocimientos y experiencia técnica en uno ovarios campos de la ingeniería, de las cienciasbiológicas y físicas o de las ciencias sociales yhumanidades. Participan en proyectos de I+Drealizando tareas científicas y técnicas aplican-do principios y métodos operativos, general-mente bajo la supervisión de los investigado-res. El personal asimilado efectúa las tareascorrespondientes en ciencias sociales y huma-nidades bajo la supervisión de los investigado-res.

Sus tareas son, fundamentalmente, las si-guientes:− buscar bibliografía y descubrir fuentes deinformación apropiadas en archivos y bibliote-cas

30

− preparar programas de ordenador− preparar el material y el equipo necesariopara la realización de experimentos, pruebasy análisis− realizar experimentos, pruebas y análisis− efectuar mediciones y cálculos y prepararcuadros y gráficos− realizar encuestas y entrevistas− asegurar el apoyo logístico a los investiga-dores.