1 Introduccion Los Fundamentos de La Educacion Financiera

16

Introducción Guía para el estudio de mercado Guía para la evaluación de resultados Guía de adaptación Principios de la educación de adultos y diseño del plan de estudios Guía de Implementación

-

Upload

marcelo-claure -

Category

Documents

-

view

15 -

download

4

description

Introduccion Los Fundamentos de La Educacion Financiera

Transcript of 1 Introduccion Los Fundamentos de La Educacion Financiera

Introducción

Guía para elestudio de mercado

Guía para laevaluación deresultados

Guía deadaptación

Principios de la educación deadultos y diseñodel plan de estudios

Guía de Implementación

Se autoriza la reproducción, traducción o adaptación de las secciones de estelibro según sea necesario para satisfacer las necesidades locales de los usuarios,siempre y cuando las copias así reproducidas, traducidas o adaptadas sean distribuidas sin costo o a precio de costo y sin fines de lucro y siempre y cuandolos cambios resultantes, si los hubiera, preserven la integridad del libro. Sírvasenotificar a Microfinance Opportunities y/o a Freedom from Hunger sobre la traducción de estos materiales, de existir, y proporcionar a cada institución unacopia de la misma.

Toda copia de las secciones de este libro debe incluir la siguiente aclaración:

©2005 Microfinance Opportunities. Derechos reservados

Cualquier cambio sustancial en el contenido deberá ser autorizado porescrito por Microfinance Opportunities.

Para consultas sobre los derechos, sírvase comunicarse con:

Microfinance Opportunities1701 K Street NW, Suite 650Washington DC 20006 USATel.: 202-721-0050Fax: 202-721-0010E-mail: [email protected]

Para otras consultas, comunicarse con Microfinance Opportunities o con Freedomfrom Hunger

Freedom from Hunger1644 DaVinci CourtDavis, CA 95616 USATel.: 530-758-6200Fax: 530-758-6241E-mail: education@freefromhunger.orgwww.freefromhunger.orgwww.ffhresource.org

GUÍA DE IMPLEMENTACIÓN

IntroducciónGuía para el estudio de mercado

Guía para la evaluación de resultadosGuía de adaptación

Principios de la educación de adultos y diseño del plan de estudios

Financial Education for the Poor Project

Washington, D.C.

2006

2

PREFACIO

MICROFINANCE OPPORTUNITIES

Microfinance Opportunities fue fundada en 2002 como un centro de recursosmicroempresariales que promueve operaciones microfinancieras dirigidaspor los clientes. Su objetivo es ayudar a mejorar el acceso de los pobres aservicios financieros bien diseñados y de calidad. Microfinance Opportunitiesofrece investigación práctica, capacitación y asistencia técnica en tres áreasorientadas a los clientes de servicios microfinancieros: Educación Financiera,Microseguros y Evaluación del Cliente.

FREEDOM FROM HUNGER

Fundada en 1946, Freedom from Hunger es una organización sin fines delucro comprometida con el desarrollo internacional que ofrece solucionesinnovadoras y sostenibles de autoayuda para combatir la pobreza y el hambrecrónicos. Freedom from Hunger se especializa en garantizar el acceso de lospobres a servicios microfinancieros, de protección de la salud y de capacitación,permitiéndoles mejorar sus habilidades de supervivencia diaria y alcanzarseguridad alimentaria para sí mismos y sus familias.

CITIGROUP FOUNDATION

Citigroup Foundation, que otorga partidas de financiamiento en más de 85países de todo el mundo, concentra sus esfuerzos básicamente en tres áreas:educación financiera, educación de la próxima generación y consolidaciónde comunidades y empresarios. Mayor información disponible en el sitiohttp://www.citigroup.com/citigroup/corporate/foundation/index.htm.

La idea de desarrollar un programa de capacitación en educación financiera para los pobres surgiódurante una cena con Jayshree Vyas, Directora Ejecutiva de SEWA Bank. En aquella ocasión,Jayshree sustentó con gran acierto que la consolidación de una cultura financiera entre lospobres constituye un aspecto crítico para el logro de mejoras reales en su capacidad paraadministrar su dinero y promover la acumulación de bienes. Cuando presentamos esta idea anteCitigroup Foundation por primera vez en el 2002, hablar de educación financiera para los clientesde las instituciones microfinancieras era algo nuevo y diferente.

Además de SEWA Bank, pocas instituciones de los países en desarrollo se habían aventurado enel campo de la educación financiera, o incluso tal vez ninguna. Ante tales circunstancias,desarrollar un programa de fundamental trascendencia para promover la educación financiera enlos países pobres se presentaba como un gran reto para Microfinance Opportunities y CitigroupFoundation. Freedom from Hunger había trabajado con SEWA en su programa de capacitación eneducación financiera y fue invitado a participar como asociado principal en el 2003. Desdeentonces, ha crecido el interés en este programa por parte de organizaciones y expertos enmicrofinanciamiento. Mientras muchos se preguntaban en voz alta por qué la industriamicrofinanciera había tardado tanto en reconocer la importancia de la educación financiera, estasorganizaciones la percibieron de inmediato como una oportunidad de “beneficio mutuo” dondetodos ganan, tanto las instituciones microfinancieras como sus clientes.

Por ello, quisiéramos agradecer en primer lugar a Citigroup Foundation por invertir en esteprograma. Chip Raymond, ex Presidente de la Fundación, y Leslie Meek, nuestra Funcionaria deProgramas, asumieron un doble riesgo al embarcarse en un área nueva de las microfinanzas y alapoyar a una organización que comenzaba operaciones, Microfinance Opportunities. Ellos hansido socios extraordinarios por su invalorable apoyo para la realización de este proyecto.Posteriormente, se unieron a nuestro trabajo otros miembros del equipo de Citigroup, comoStacey Sechrest de la Oficina de Educación Financiera y Amy Feldman de Citigroup Foundation,aportando valiosa información hacia la culminación del plan de estudios.

Asimismo, deseamos expresar nuestro reconocimiento a las instituciones asociadas, así como a susclientes, quienes hicieron posible la realización del plan de estudios. Estas instituciones son AlAmana (Marruecos), CARD Bank (Filipinas), The Equity Building Society (Kenia), MicrofinanceCentre (Polonia), Pro Mujer (Bolivia), SEWA Bank (India) y Teba Bank (Sudáfrica). Durante lostres años de vida de este proyecto, estas instituciones han trabajado diligentemente llevando acabo estudios de mercado, así como desarrollando y probando los módulos de capacitación.

Debemos agradecer enormemente a Candace Nelson por su contribución en el área técnica yfinanciera. También es oportuno mencionar nuestro especial reconocimiento a los miembros denuestro personal, quienes han brindado todo su apoyo para la culminación de este trabajo. Entreellos se encuentran Tracy Gerstle, Diana Tasnadi, Danielle Hopkins y Liz McGuinness deMicrofinance Opportunities y Christopher Dunford, Rossana Ramirez, Ellen Vor der Bruegge, MarcBavois, Joan Dickey, Julie Uejio, Bobbi Gray y Wava Haggard de Freedom from Hunger.

Monique Cohen Jennefer Sebstad, Consultora Kathleen StackMicrofinance Opportunities Microfinance Opportunities Freedom from Hunger

Diciembre 2005

AGRADECIMIENTOS

GUÍA DE IMPLEMENTACIÓN

Introducción: Los fundamentos de la educación financiera

M. Cohen

C. Nelson

K. Stack

Washington, D.C.

2006

Todas las familias, cualquiera sea su nivel de ingresos, comparten las mismasaspiraciones. Todas buscan poder llevar alimentos a la mesa de su hogar, educar a sushijos, adquirir una casa y planificar para el futuro. Sin embargo, ser pobre significatratar de conseguir todas estas metas con poco dinero al alcance, especialmente cuandoel hogar se ve afectado por un evento inesperado, tal como el fallecimiento de uno desus miembros, enfermedad o pérdidas causadas por desastres naturales, eventos que sellevan el dinero ganado con tanto esfuerzo. Para lograr reunir una cantidad de dinero,incluso una cantidad pequeña, los pobres no solamente deben gastar con cautela, sinotambién informarse y saber administrar su dinero hábilmente. El objetivo de laeducación financiera es precisamente entregarles las herramientas y el poder paralograr todo esto.

El propósito de la educación financieraLa creciente madurez del sector microfinanciero está generando una proliferación deproveedores de servicios financieros, cuyo mercado objetivo se extiende a la poblaciónde bajos ingresos. Los proveedores de servicios microfinancieros comprenden en elpresente a una amplia gama de instituciones, entre las que se encuentran los bancos,las empresas financieras, los proveedores de préstamos de consumo, las organizacionesno gubernamentales u ONG, los grupos de autoayuda y los bancos rurales. Con el incremento de los mercados urbanos, todas estas instituciones compiten para atenderlas necesidades financieras de los trabajadores independientes y los empleados de bajos ingresos.

Paralelamente a esta diversidad de instituciones, podemos ver el surgimiento denuevos productos que responden a las presiones de las diferentes etapas de la vida ylas presiones del mercado que enfrentan los hogares pobres. Además de losomnipresentes microcréditos para capital de trabajo, los créditos para vivienda yeducación se ponen cada vez más al alcance. En los lugares donde los bancos haningresado al mercado, ya sea como proveedores directos o en asociación con una ONG,los servicios de cuenta corriente y de ahorros a plazo fijo también existen comoopciones financieras. En algunos mercados, los clientes de bajos ingresos tienen accesoa una cobertura de seguro que los protege en caso de fallecimiento, deudas pendientes,e incluso gastos médicos.

Aunque en el presente los pobres tienen acceso a más instituciones financieras y a unamayor variedad de productos en comparación al pasado, muchos no están ejerciendo supoder de elección. Siguen fieles a su proveedor de siempre, sea éste formal o informal,

INTRODUCCIÓN:LOS FUNDAMENTOS DE LA

EDUCACIÓN FINANCIERA

1

Microfinance Opportunities ❚ Citigroup Foundation ❚ Freedom from Hunger

Introducción: Los fundamentos de la educación financiera

2

incluso cuando tienen cerca un mejor servicio o más apropiado. SEWA Bank, porejemplo, tiene la misión de ayudar a los clientes a reducir la deuda que tienen conproveedores informales, pero sus clientes hacen exactamente lo contrario; es decir,usan sus préstamos como una fuente adicional de crédito para solventar los gastosdel hogar.

Esta aparente indiferencia ante las nuevas opciones parece ser el reflejo de la falta deinformación de los clientes respecto a las opciones existentes, así como de la pocacapacidad de discernimiento para elegir entre ellas. Estos productos incorporan unaserie de características, beneficios, obligaciones y costos con los cuales aquellos queno tienen mayor experiencia con bancos podrían no estar familiarizados. Para poderbeneficiarse realmente con esta mayor variedad de opciones, los pobres deben tenerla capacidad de comparar eficazmente las características de cada opción y de tomardecisiones informadas sobre los productos que les ofrecen mejores beneficios deacuerdo a sus necesidades. Si bien la creciente diversidad en la industriamicrofinanciera es un avance positivo y bienvenido, no obstante está ocurriendo bajola concepción errónea de que los clientes que han administrado su deuda eficazmentea través de un proveedor informal, también pueden manejar los nuevos productos quepodrían ser más complicados o formales. Aunque las instituciones financierasdistribuyen su material promocional y generalmente publican sus tasas de interés ycomisiones, no obstante la utilidad de esta información es limitada si el consumidor nocuenta con las habilidades y el conocimiento para interpretarla.

En realidad, el gran incremento en el número de clientes con nuevas cuentas parececonfirmar el hecho de que son pocos los prestatarios que tienen problemas cuando setrata de obtener un préstamo o hacer depósitos intermitentes en una cuenta deahorros. Sin embargo, la situación de estas personas tiende a complicarse posteriormente,cuando han agotado sus oportunidades de inversión de bajo riesgo y piden más dineroo préstamos múltiples en más de una institución microfinanciera. Una deficientecapacidad para administrar el dinero conduce a los prestatarios a incurrir en atrasosmientras tratan de hacer malabares con sus cronogramas de pago o administrarinversiones más grandes. El resultado es el fracaso en el uso eficaz de de los diferentesservicios financieros formales puestos a su alcance.

La educación financiera es una inversión que lleva al beneficio mutuo, tanto delos clientes como de los proveedores de los servicios financieros. Al transmitir losconocimientos, las habilidades y los comportamientos que los clientes necesitan paraadoptar buenas prácticas de administración monetaria sobre sus ingresos, gastos, ahorros y préstamos, la educación financiera enseña a los pobres a administrar mejorsu dinero y sus opciones financieras, así como a mejorar su bienestar. Para las instituciones financieras, un cliente informado representa mejores perspectivas y resultados.

El Proyecto Educación Financiera para los PobresEl plan de estudios del Proyecto Educación Financiera para los Pobres aborda la escasacultura financiera que tienen los hogares de bajos ingresos. Las habilidades para

Intr

oduc

ción

3

administrar el dinero de manera eficaz y proactiva son diferentes al instinto reactivo yde supervivencia de los consumidores de bajos recursos que luchan por dar un pasomás antes de la siguiente crisis. El plan de estudios los capacita en la administraciónde su dinero, haciendo que su comportamiento financiero reactivo se transforme en lacapacidad para tomar decisiones proactivas. La educación financiera ofrece a loshogares de bajos recursos los conocimientos, las habilidades y los comportamientosque les permitirá usar mejor los servicios microfinancieros mientras se integrangradualmente a un sistema financiero más amplio.

En los países desarrollados, la educación financiera es parte integral de la educacióncívica. Este Proyecto de Educación Financiera para los Pobres es el primer programa agran escala dirigido al sector de la población que se encuentra apenas por encima y pordebajo de la línea de pobreza en los países en desarrollo. Hasta ahora, dicha poblaciónha visto la planificación y la educación financiera como un privilegio de los ricos.Pocos pensaban que éstas podían ser apropiadas para gente como ellos, que no cuentacon un flujo regular de efectivo o con excedentes financieros. Sin embargo, cuando seles explica en qué consiste la educación financiera, estas personas ya sean con diferentesniveles de alfabetización, hombres o mujeres, pobladores urbanos o rurales, rápidamentereconocen los beneficios de mejorar la administración de sus recursos financieros y decomprender sus opciones financieras.

La educación financiera exitosa requiere un contenido que sea relevante a losalumnos a los que se dirige, una pedagogía y una metodología que sea apropiada a su conocimiento y nivel de alfabetización y el apoyo de una institución firmementecomprometida con el programa. Este proyecto refleja una confluencia de dichasfuerzas. El plan de estudios fue desarrollado por Microfinance Opportunities encolaboración con Freedom from Hunger y junto con el apoyo de Citigroup Foundation.Cada socio aportó distintas fortalezas al proceso. Microfinance Opportunities, un centrode recursos para los clientes de microfinanzas, contribuyó con una sólida comprensiónde las preferencias y los comportamientos de los clientes en relación al uso de losservicios financieros. Freedom from Hunger aportó su vasta experiencia pedagógica enla educación de adultos y la integración de la educación con las microfinanzas en eldiseño del plan de estudios para promover el cambio de comportamiento financiero enlos hogares de bajos recursos. Citigroup Foundation está seriamente comprometida conla promoción de programas de educación financiera en los Estados Unidos y en todo elmundo. Este plan de estudios representa una inversión importante en actividadessimilares en los países en desarrollo.

El desarrollo de las sesiones educativas se condujo con un enfoque inductivo.Microfinance Opportunities y Freedom from Hunger trabajaron con las institucionesasociadas Pro Mujer (Bolivia), Teba Bank (Sudáfrica), Al Amana (Marruecos), EquityBuilding Society (Kenia), SEWA Bank (India), CARD Bank (Filipinas) y MicrofinanceCentre (Polonia). El diseño del proyecto requirió que cada socio identificara temas ydesarrollara sesiones educativas bajo la guía de Microfinance Opportunities y Freedomfrom Hunger. Si bien cada organización estableció distintos objetivos respecto a suparticipación en el programa, todas siguieron la misma ruta, empezando con unestudio de mercado para determinar las prioridades educativas de la población meta,continuando con el diseño del plan de estudios de acuerdo a la información obtenida

EL PROYECTO EDUCACIÓN FINANCIERA PARA LOS POBRES

Introducción: Los fundamentos de la educación financiera

4

luego del análisis de los resultados del estudio de mercado, y finalmente la puesta aprueba de al menos dos módulos. La gran cantidad de información que se generó deeste modo proporcionó una sólida base que Microfinance Opportunities y Freedom fromHunger usaron para desarrollar un plan de estudios genérico basado en las experienciasreales de campo y para desarrollar la capacidad de las instituciones asociadas pararealizar estudios de mercado y diseñar un plan de estudios para la educación de adultos.

Los consumidores del plan de estudios Este plan de estudios está dirigido a hogares de bajos ingresos. Puesto que el objetivodel proyecto es desarrollar módulos educativos genéricos sobre educación financierapara las poblaciones atendidas por instituciones microfinancieras, son éstas las queofrecieron el punto de partida para este proyecto. Sin embargo, el plan de estudiospuede ser útil para una audiencia mucho más amplia. La “Guía de adaptación” deEducación Financiera para los Pobres: Guía de implementación que complementa el plande estudios, proporciona instrucciones sobre cómo adaptar las sesiones educativas adiferentes grupos meta (diferentes niveles de alfabetización, hombres o mujeres,ancianos o adolescentes). Por ejemplo, en Polonia, Microfinance Centre se está dirigiendoa una amplia variedad de personas, desde escolares hasta sectores de la antigua clasemedia que, a pesar de las medidas destinadas a protegerlos, ha venido a menos despuésde la transición a una economía de mercado. El plan de estudios también puede seradaptado a diferentes entornos educativos, pudiendo ser ampliado o abreviado paraadecuarse a las preferencias de los capacitadores y de las poblaciones a las que se dirige.

El plan de estudios de educación financiera no se restringe solamente a institucionesmicrofinancieras. También puede ser utilizado por cualquier otro tipo de instituciónque lo considere apropiado para sus clientes, incluyendo proveedores de serviciosfinancieros, instituciones de capacitación, escuelas u organizaciones comunales. Depreferencia, el proveedor de la capacitación debe poder adaptar e impartir la educaciónfinanciera de una forma que sea apropiada a las características específicas del grupo alque se dirige.

El plan de estudios incluye guías de capacitación tanto para capacitar a loscapacitadores como para capacitar a los participantes. Los capacitadores son los querealizan cursos de capacitación para capacitadores mientras que los participantes sonaquéllos que trabajan con los usuarios finales del contenido: personas de bajos recursosque desean mejorar sus habilidades de administración monetaria.

El plan de estudios de educación financieraAl inicio del proyecto se contaba con muy poca información sobre educación financieraen los países en desarrollo que sirviera como punto de partida1. La extensa base de

1 Ver Sebstad, Jennefer y Monique Cohen, “Financial Education for the Poor,” Documento deTrabajo No. 1, Microfinance Opportunities, Washington, D.C., 2003.

Intr

oduc

ción

5

datos sobre educación financiera de los Estados Unidos, el Reino Unido y Australiaresultó ser menos relevante de lo que originalmente se esperaba, puesto que el contextofinanciero que enmarca los temas relacionados a la educación financiera en estos paísesestá representado por un sofisticado sistema bancario. El objetivo de la educaciónfinanciera es estimular a la gente de bajos recursos a que ingrese al sistema financieroabriendo cuentas corrientes o cuentas asociadas a tarjetas de crédito, ninguna de lascuales se encuentra a disposición ni parecen ser apropiadas para los hogares de bajosrecursos de los países en desarrollo.

La limitada experiencia en educación financiera en los países en desarrollo dio origen aun diseño completo con tres componentes principales:

❚ Estudio de mercado para evaluar las estrategias financieras de la población y lasoportunidades para la educación financiera

❚ Desarrollo e implementación de un plan de estudios de capacitación

❚ Desarrollo de un modelo para evaluación de resultados

A. ESTUDIO DE MERCADO

Al tener que comenzar prácticamente de cero, era crucial llevar a cabo un nuevoestudio de mercado para contestar las preguntas sobre qué enseñar (contenido) y cómoenseñar (facilitación del contenido). Se utilizó diversas técnicas de investigación demercado para recopilar información y permitir a todos los involucrados que seidentifiquen con la agenda educativa. Los resultados indicaron a los diseñadores loscomportamientos, conocimientos, habilidades y actitudes de los clientes existentes,así como la forma en que les gusta aprender, con qué frecuencia, por cuánto tiempo ydónde desean educarse.

En los tres continentes encontramos una demanda consistente de cinco temas ampliossobre educación financiera:

❚ Presupuestos

❚ Administración de la Deuda

❚ Ahorros

❚ Servicios Bancarios

❚ Negociaciones Financieras

Dentro de las IMF asociadas, el componente Evaluación de recursos humanos einstitucionales del estudio de mercado generó información sobre los que capacitarán(para diseñar el plan de estudios de acuerdo a sus capacidades), evaluó cómo seadaptaría la educación financiera a la misión del proveedor del servicio e identificócómo podría adaptarse el modo de prestación de los servicios al contexto institucional.

B. PLAN DE ESTUDIOS DE LA CAPACITACIÓN

El diseño de los módulos educativos de educación financiera integra los resultados del

EL PLAN DE ESTUDIOS DE EDUCACIÓN FINANCIERA

estudio de mercado sobre contenido y facilitación. Los módulos educativos sobre cadatema se dividen en múltiples sesiones educativas. Todos los módulos han sidodiseñados sistemáticamente tomando como base los resultados del estudio en respuestaa las siguientes preguntas:

❚ ¿Quién?—perfiles de los participantes y de los capacitadores

❚ ¿Por qué?—propósito general de la educación financiera

❚ ¿Cuándo?—la duración y frecuencia de las sesiones de capacitación

❚ ¿Dónde?—no sólo se limita al lugar sino que se extiende a todos losmateriales necesarios

❚ ¿Qué?—contenido y uso de la capacitación

❚ ¿Para qué?—conjunto de objetivos basados en logros para el curso

❚ ¿Cómo?—serie de actividades educativas para cumplir los objetivos basados en logros

Este diseño de la educación financiera está basado en el diálogo y su enfoque se centraen el alumno. La premisa subyacente es que los adultos aprenden de manera máseficaz cuando pueden relacionar el contenido con lo que ya conocen. Para cambiar sucomportamiento financiero, los adultos deben tener la oportunidad de reflexionar sobreel nuevo contenido, relacionarlo con sus situaciones personales, practicar su uso ydeterminar cómo pueden aplicarlo.

C. RESULTADOS

La evaluación de los resultados es un parte integral del plan de estudios. Es unaherramienta importante para comprender en qué medida un programa de educaciónfinanciera está cumpliendo sus objetivos tanto a nivel de cliente como a nivelinstitucional. El componente evaluación de resultados del plan de estudios se enfocaen lo siguiente:

❚ Cambios a nivel de cliente en lo que se refiere a conocimientos, habilidades,actitudes y comportamientos

❚ Cambios a nivel de cliente en lo que se refiere a bienestar financiero

❚ Cambios a nivel institucional en lo que se refiere a desempeño financiero

Los resultados servirán para ayudar a los diseñadores de planes de estudios,capacitadores y gerentes de programas a mejorar el contenido y enseñanza de laeducación financiera, adaptarla a grupos específicos y mantener el acceso de losprogramas a los alumnos. La evaluación de resultados realizará a mejorar la efectividadde los programas identificando las mejores prácticas para promover la educaciónfinanciera entre grupos específicos de personas y demostrando su impacto—resultadosque pueden utilizarse para justificar el apoyo a programas de educación financiera.

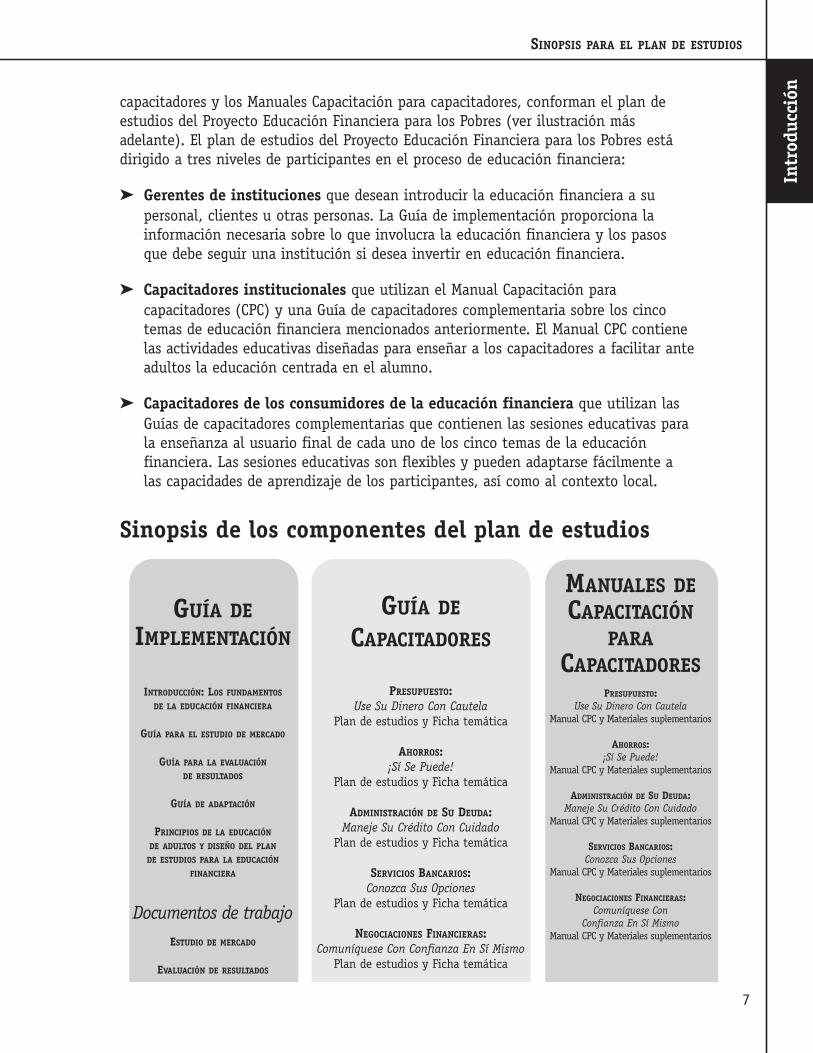

Sinopsis para el plan de estudiosTres publicaciones principales, consistiendo de la Guía de implementación, las Guías de

Introducción: Los fundamentos de la educación financiera

6

Intr

oduc

ción

7

SINOPSIS PARA EL PLAN DE ESTUDIOS

GUÍA DE

CAPACITADORES

PRESUPUESTO:Use Su Dinero Con Cautela

Plan de estudios y Ficha temática

AHORROS:¡Sí Se Puede!

Plan de estudios y Ficha temática

ADMINISTRACIÓN DE SU DEUDA: Maneje Su Crédito Con Cuidado

Plan de estudios y Ficha temática

SERVICIOS BANCARIOS:Conozca Sus Opciones

Plan de estudios y Ficha temática

NEGOCIACIONES FINANCIERAS: Comuníquese Con Confianza En Sí Mismo

Plan de estudios y Ficha temática

MANUALES DECAPACITACIÓN

PARACAPACITADORES

PRESUPUESTO:Use Su Dinero Con Cautela

Manual CPC y Materiales suplementarios

AHORROS:¡Sí Se Puede!

Manual CPC y Materiales suplementarios

ADMINISTRACIÓN DE SU DEUDA:Maneje Su Crédito Con Cuidado

Manual CPC y Materiales suplementarios

SERVICIOS BANCARIOS:Conozca Sus Opciones

Manual CPC y Materiales suplementarios

NEGOCIACIONES FINANCIERAS: Comuníquese Con

Confianza En Sí MismoManual CPC y Materiales suplementarios

GUÍA DEIMPLEMENTACIÓN

INTRODUCCIÓN: LOS FUNDAMENTOS

DE LA EDUCACIÓN FINANCIERA

GUÍA PARA EL ESTUDIO DE MERCADO

GUÍA PARA LA EVALUACIÓN

DE RESULTADOS

GUÍA DE ADAPTACIÓN

PRINCIPIOS DE LA EDUCACIÓN

DE ADULTOS Y DISEÑO DEL PLAN

DE ESTUDIOS PARA LA EDUCACIÓN

FINANCIERA

Documentos de trabajoESTUDIO DE MERCADO

EVALUACIÓN DE RESULTADOS

capacitadores y los Manuales Capacitación para capacitadores, conforman el plan deestudios del Proyecto Educación Financiera para los Pobres (ver ilustración másadelante). El plan de estudios del Proyecto Educación Financiera para los Pobres estádirigido a tres niveles de participantes en el proceso de educación financiera:

➤ Gerentes de instituciones que desean introducir la educación financiera a supersonal, clientes u otras personas. La Guía de implementación proporciona lainformación necesaria sobre lo que involucra la educación financiera y los pasosque debe seguir una institución si desea invertir en educación financiera.

➤ Capacitadores institucionales que utilizan el Manual Capacitación paracapacitadores (CPC) y una Guía de capacitadores complementaria sobre los cincotemas de educación financiera mencionados anteriormente. El Manual CPC contienelas actividades educativas diseñadas para enseñar a los capacitadores a facilitar anteadultos la educación centrada en el alumno.

➤ Capacitadores de los consumidores de la educación financiera que utilizan lasGuías de capacitadores complementarias que contienen las sesiones educativas parala enseñanza al usuario final de cada uno de los cinco temas de la educaciónfinanciera. Las sesiones educativas son flexibles y pueden adaptarse fácilmente alas capacidades de aprendizaje de los participantes, así como al contexto local.

Sinopsis de los componentes del plan de estudios