100 - Asociacion de Entidades Financieras Especializadas ... · tienen como objetivo consolidar al...

16

Depósito Legal Nº 4-3-9-03• Año Nº9 • Con información al 31/03/2011 100 Publicación de ASOFIN Asociación de Entidades Financieras Especializadas en Micro Finanzas Av . 6 de Agosto No. 2700, Edificio T orre Empresarial CADECO, Piso 11, Oficina 1102 T elf.: (591-2) 243 0080 - 243 0081 Fax: (591-2) 243 0124 • La Paz - Bolivia [email protected] • [email protected] www.asofinbolivia.com Impreso en Editora PRESENCIA

Transcript of 100 - Asociacion de Entidades Financieras Especializadas ... · tienen como objetivo consolidar al...

D e p ó s i t o L e g a l N º 4 - 3 - 9 - 0 3 • A ñ o N º 9 • C o n i n f o r m a c i ó n a l 3 1 / 0 3 / 2 0 1 1

100

Publicación de ASOFIN Asociación de Entidades Financieras Especializadas en Micro FinanzasAv. 6 de Agosto No. 2700, Edificio Torre Empresarial CADECO, Piso 11, Oficina 1102Telf.: (591-2) 243 0080 - 243 0081 Fax: (591-2) 243 0124 • La Paz - [email protected] • [email protected]

Impr

eso

en E

dito

ra P

RES

ENC

IA

2

EditorialSecretario Ejecutivo ASOFIN: Reynaldo Marconi

Editor Responsable: Carlos Cardozo Arce

• Presidente Ejecutivo: Jorge Noda Miranda

• Of. Nacional: Nataniel Aguirre Nº 669

• Telf: (591-4) 4501250 • Fax: (591-4) 4501255

[email protected]• Casilla 5901

Cochabamba - Bolivia• www.agrocapital.org.bo.

• Gerente General: Pablo Gonzalez Lopez

• Av. Cristo Redentor Nº 3730entre 4º y 5º anillo Santa CruzTelf: (591-3) 3412901Fax: (591-3) 3412719

• Av. 16 de Julio Nº 1486A La Paz Telf: (591-2) 2313133 Fax: (591-2) [email protected]

• Casilla 6503 Santa Cruz• www.losandesprocredit.com.bo

• Gerente General: Kurt Koenigsfest Sanabria

• Of. Nacional: Nicolás Acosta Nº 289

• Telf: (591-2) 2484242 / 2486485 • Fax: (591-2) 2486533

[email protected] • Casilla 13176

La Paz - Bolivia• www.bancosol.com.bo

• Gerente General: Fernando Mompó Siles

• Of. Nacional: Calle México Nº 1530 entreNicolas Acosta y Otero de la Vega.

• Telf: (591-2)29003(50)-51,52,53 • Fax: int. 103

[email protected] • Casilla 3092

La Paz - Bolivia www.ecofuturo.com.bo

• Gerente General a.i.: Patricia Súarez Barba

• Oficina Central: Av. Cristo Redentor esq. Calle Gustavo Parada, U.V. Nº 36, Mza. Nº 55

• Teléf: (591-3) 315-8000• Fax: (591-3) 344-7841

Santa Cruz de la Sierra - Bolivia • [email protected]• www.fassil.com.bo

• Gerente General: Elizabeth Nava Salinas

• Of. Nacional: C. General González Nº 1272

• Telf: (591-2) 2487004 / 2486752 • Fax: (591-2) 2487004• Casilla 15032 • [email protected]

La Paz - Bolivia• www.bancofie.com.bo

• Vice-Pdte. Ejecutivo: Nelson Hinojosa Jimenez

• Of. Nacional: Av. Arce Nº 2799 esq. Cordero

• Telf: (591-2) 2434142• Fax: (591-2) 2434142

[email protected] La Paz - Boliviawww.grupofortaleza.com.bo

• Gerente General: José Noel Zamora

• Of. Nacional: Calle BelisarioSalinas Nº 520 esq.Sanchez Lima

• Telf: (591-2) 2126700 • Fax: (591-2) 2418148 • Casilla 13963

La Paz - Bolivia• [email protected]• www.prodem.bo

TRES MOTIVOS PARA CELEBRAR y TRES DESAFIOS ACTUALES DE ASOFIN

El mes de Abril de 2011, el Sistema Microfinanciero Boliviano (SMB) y, particularmente ASOFIN y sus asociados tienen tres motivos concretos para celebrar: en primer lugar, ASOFIN tiene el privilegio de presentar su Boletín Informativo No 100Boletín Informativo No 100Boletín Informativo No 100Boletín Informativo No 100Boletín Informativo No 100 que arrancó en enero de 2003, con información a diciembre de 2002 y, en ese despegue es importante reconocer el concurso de Julio Cesar Herbas y Katia Collao; en segundo lugar, a marzo de 2011 el SMB ha superado la suma de $us Dos mil doscientos $us Dos mil doscientos $us Dos mil doscientos $us Dos mil doscientos $us Dos mil doscientos $us Dos mil doscientos $us Dos mil doscientos $us Dos mil doscientos $us Dos mil doscientos $us Dos mil doscientos

, de los cuales $us 2.004.057 corresponde a los socios de ASOFIN; y, en tercer lugar, a partir del 14 de abril de 2011, la publicación semanal publicación semanal publicación semanal publicación semanal publicación semanal publicación semanal publicación semanal que el Banco Central de Bolivia realiza sobre tasas de interésque el Banco Central de Bolivia realiza sobre tasas de interésque el Banco Central de Bolivia realiza sobre tasas de interésque el Banco Central de Bolivia realiza sobre tasas de interésque el Banco Central de Bolivia realiza sobre tasas de interésque el Banco Central de Bolivia realiza sobre tasas de interésque el Banco Central de Bolivia realiza sobre tasas de interésque el Banco Central de Bolivia realiza sobre tasas de interésque el Banco Central de Bolivia realiza sobre tasas de interésque el Banco Central de Bolivia realiza sobre tasas de interésque el Banco Central de Bolivia realiza sobre tasas de interésque el Banco Central de Bolivia realiza sobre tasas de interésque el Banco Central de Bolivia realiza sobre tasas de interésque el Banco Central de Bolivia realiza sobre tasas de interésque el Banco Central de Bolivia realiza sobre tasas de interésque el Banco Central de Bolivia realiza sobre tasas de interésque el Banco Central de Bolivia realiza sobre tasas de interésque el Banco Central de Bolivia realiza sobre tasas de interésque el Banco Central de Bolivia realiza sobre tasas de interésque el Banco Central de Bolivia realiza sobre tasas de interésque el Banco Central de Bolivia realiza sobre tasas de interésque el Banco Central de Bolivia realiza sobre tasas de interésque el Banco Central de Bolivia realiza sobre tasas de interésque el Banco Central de Bolivia realiza sobre tasas de interésque el Banco Central de Bolivia realiza sobre tasas de interésque el Banco Central de Bolivia realiza sobre tasas de interésque el Banco Central de Bolivia realiza sobre tasas de interésque el Banco Central de Bolivia realiza sobre tasas de interés, expone la información con una tratamiento separado a las “Entidades Especializadas en Microfinanzas”, tal cual ASOFIN ha venido proponiendo al BCB y la ASFI desde hace tiempo atrás.

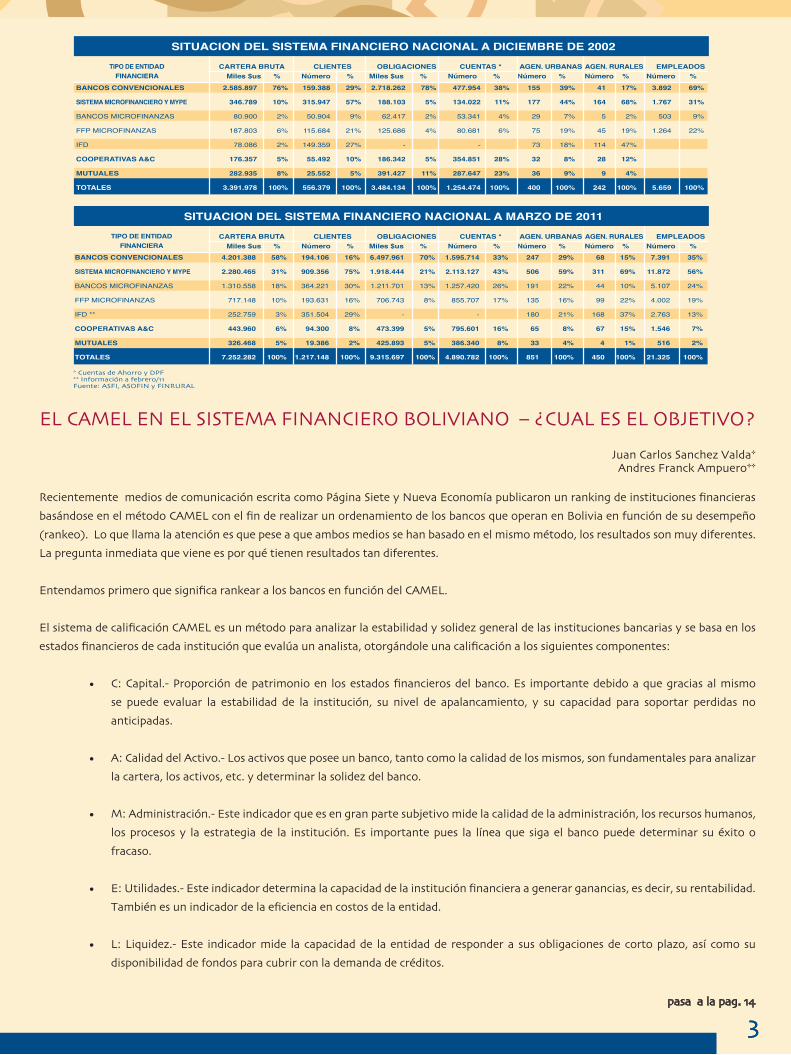

Este Boletín Informativo en sus 100 números ha sido testigo del crecimiento que ha registrado el SMB entre Diciembre de 2002, cuando arranca y marzo de 2011, siendo las principales conclusiones: a) La cartera ha pasado de $us 347 millones a $us 2.280 millones implicando un crecimiento de 558%; b) los prestatarios se han incrementado de 315.947 a 909.356, representando un crecimiento de 188%; c) Las captaciones han aumentado de $us 188 millones a $us 1.918 mil millones, que representa un crecimiento de 920%; d) Las cuentas de los depositantes tuvieron un crecimiento exponencial de 1.477%; e) Las agencias urbanas se incrementaron en 186%; y, f) Las agencias rurales aumentaron en 90%, tal como se aprecia en los cuadros de la siguiente página:

Por otro lado, los tres desafíos actuales del SMB y en particular de ASOFIN son: 1) Coadyuvar e involucrarse activamente en la gestación de la Nueva Ley de Bancos y Entidades Financieras, promovida por el gobierno en el marco del nuevo ordenamiento constitucional; el objetivo de este involucramiento es promover que el futuro ordenamiento normativo del sector considere un tratamiento adecuado al SMB; 2) Respaldar los actuales esfuerzos gubernamentales en establecer mecanismos adecuados para el financiamiento al sector productivo y el impulso a la bancarización rural; este respaldo se origina en la visión convergente de promover la soberanía y seguridad alimentaria del país; y, 3) Facilitar la emergencia y el desarrollo de Emprendimientos comunes para el SMB que tienen relación con Transporte de Valores, Transferencias Electrónicas, Formación masiva y especializada de Recursos Humanos, iniciativas que tienen como objetivo consolidar al SMB como una industria microfinanciera integrada.

En ese contexto, es importante informar sobre la reciente renovación del Directorio de ASOFIN, que en el presente tiene la siguiente composición:

Nelson Hinojosa J., PresidenteElizabeth Nava S., Primera VicepresidentaRicardo Mertens O., Segundo VicepresidenteJosé Noel Zamora, Tesorero

Desde ASOFIN se desea éxito en sus funciones a este Directorio renovado, que tendrá un rol determinante en la concreción de los desafíos actuales.

Por Reynaldo Marconi Ojeda, Secretario Ejecutivo de ASOFIN

33

* Cuentas de Ahorro y DPF ** Información a febrero/11 Fuente: ASFI, ASOFIN y FINRURAL

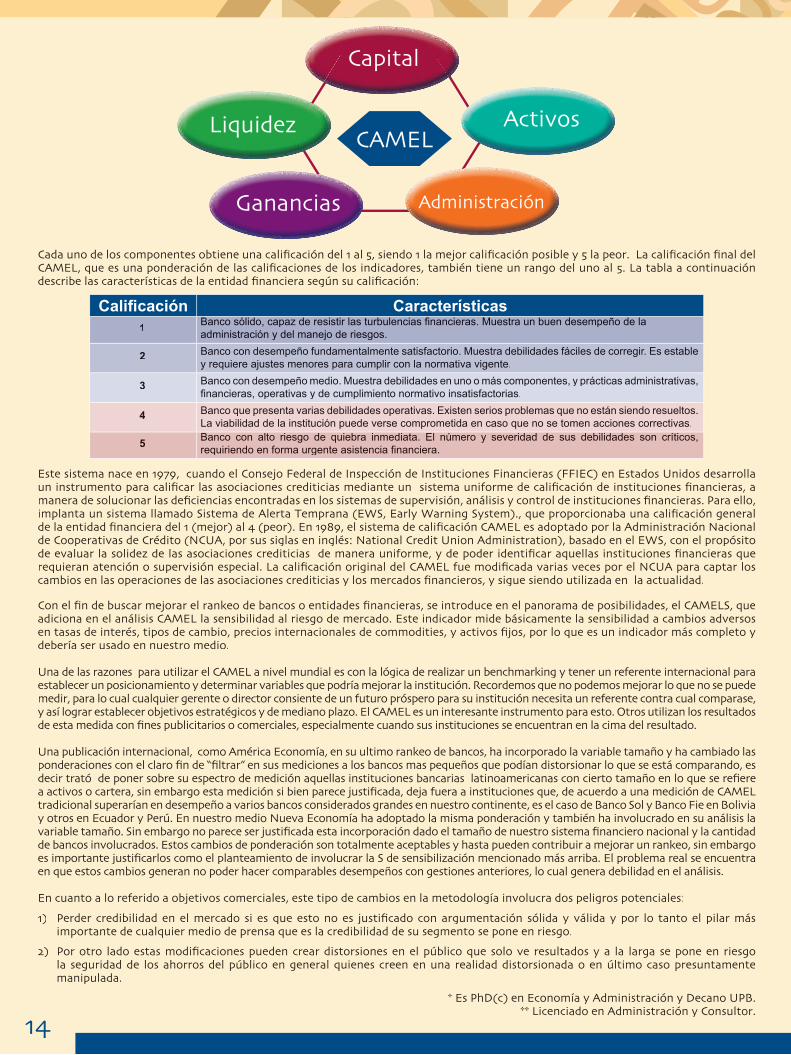

EL CAMEL EN EL SISTEMA FINANCIERO BOLIVIANO – ¿CUAL ES EL OBJETIVO?

Juan Carlos Sanchez Valda*Andres Franck Ampuero**

Recientemente medios de comunicación escrita como Página Siete y Nueva Economía publicaron un ranking de instituciones financieras basándose en el método CAMEL con el fin de realizar un ordenamiento de los bancos que operan en Bolivia en función de su desempeño (rankeo). Lo que llama la atención es que pese a que ambos medios se han basado en el mismo método, los resultados son muy diferentes. La pregunta inmediata que viene es por qué tienen resultados tan diferentes.

Entendamos primero que significa rankear a los bancos en función del CAMEL. El sistema de calificación CAMEL es un método para analizar la estabilidad y solidez general de las instituciones bancarias y se basa en los estados financieros de cada institución que evalúa un analista, otorgándole una calificación a los siguientes componentes:

• C: Capital.- Proporción de patrimonio en los estados financieros del banco. Es importante debido a que gracias al mismo se puede evaluar la estabilidad de la institución, su nivel de apalancamiento, y su capacidad para soportar perdidas no anticipadas.

• A: Calidad del Activo.- Los activos que posee un banco, tanto como la calidad de los mismos, son fundamentales para analizar la cartera, los activos, etc. y determinar la solidez del banco.

• M: Administración.- Este indicador que es en gran parte subjetivo mide la calidad de la administración, los recursos humanos, los procesos y la estrategia de la institución. Es importante pues la línea que siga el banco puede determinar su éxito o fracaso.

• E: Utilidades.- Este indicador determina la capacidad de la institución financiera a generar ganancias, es decir, su rentabilidad. También es un indicador de la eficiencia en costos de la entidad.

• L: Liquidez.- Este indicador mide la capacidad de la entidad de responder a sus obligaciones de corto plazo, así como su disponibilidad de fondos para cubrir con la demanda de créditos.

pasa a la pag. 14

SITUACION DEL SISTEMA FINANCIERO NACIONAL A DICIEMBRE DE 2002

Miles $us % Número % Miles $us % Número % Número % Número % Número %TIPO DE ENTIDAD

FINANCIERACARTERA BRUTA CLIENTES OBLIGACIONES CUENTAS * AGEN. URBANAS AGEN. RURALES EMPLEADOS

BANCOS CONVENCIONALES 2.585.897 76% 159.388 29% 2.718.262 78% 477.954 38% 155 39% 41 17% 3.892 69%

SISTEMA MICROFINANCIERO Y MYPE 346.789 10% 315.947 57% 188.103 5% 134.022 11% 177 44% 164 68% 1.767 31%

BANCOS MICROFINANZAS 80.900 2% 50.904 9% 62.417 2% 53.341 4% 29 7% 5 2% 503 9%

FFP MICROFINANZAS 187.803 6% 115.684 21% 125.686 4% 80.681 6% 75 19% 45 19% 1.264 22%

IFD 78.086 2% 149.359 27% - - 73 18% 114 47%

COOPERATIVAS A&C 176.357 5% 55.492 10% 186.342 5% 354.851 28% 32 8% 28 12%

MUTUALES 282.935 8% 25.552 5% 391.427 11% 287.647 23% 36 9% 9 4%

TOTALES 3.391.978 100% 556.379 100% 3.484.134 100% 1.254.474 100% 400 100% 242 100% 5.659 100%

SITUACION DEL SISTEMA FINANCIERO NACIONAL A MARZO DE 2011

Miles $us % Número % Miles $us % Número % Número % Número % Número %TIPO DE ENTIDAD

FINANCIERACARTERA BRUTA CLIENTES OBLIGACIONES CUENTAS * AGEN. URBANAS AGEN. RURALES EMPLEADOS

BANCOS CONVENCIONALES 4.201.388 58% 194.106 16% 6.497.961 70% 1.595.714 33% 247 29% 68 15% 7.391 35%

SISTEMA MICROFINANCIERO Y MYPE 2.280.465 31% 909.356 75% 1.918.444 21% 2.113.127 43% 506 59% 311 69% 11.872 56%

BANCOS MICROFINANZAS 1.310.558 18% 364.221 30% 1.211.701 13% 1.257.420 26% 191 22% 44 10% 5.107 24%

FFP MICROFINANZAS 717.148 10% 193.631 16% 706.743 8% 855.707 17% 135 16% 99 22% 4.002 19%

IFD ** 252.759 3% 351.504 29% - - 180 21% 168 37% 2.763 13%

COOPERATIVAS A&C 443.960 6% 94.300 8% 473.399 5% 795.601 16% 65 8% 67 15% 1.546 7%

MUTUALES 326.468 5% 19.386 2% 425.893 5% 386.340 8% 33 4% 4 1% 516 2%

TOTALES 7.252.282 100% 1.217.148 100% 9.315.697 100% 4.890.782 100% 851 100% 450 100% 21.325 100%

4

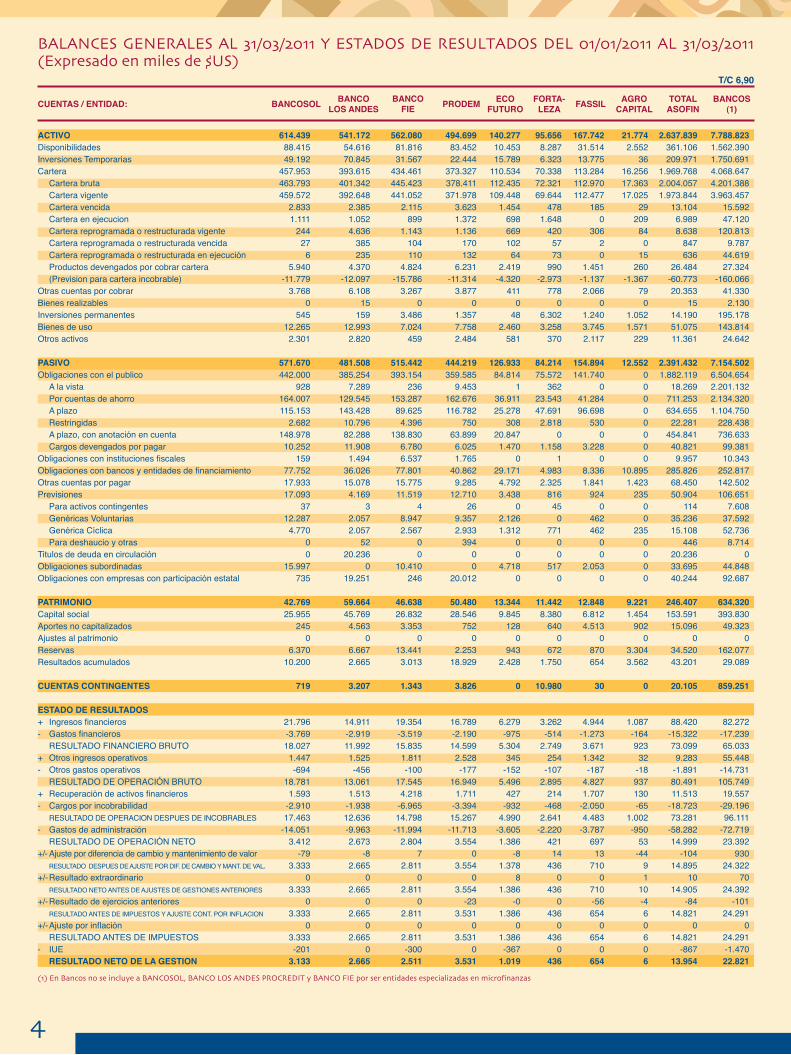

BALANCES GENERALES AL 31/03/2011 y ESTADOS DE RESULTADOS DEL 01/01/2011 AL 31/03/2011 (Expresado en miles de $US)

T/C 6,90

CUENTAS / ENTIDAD: BANCOSOL BANCOLOS ANDES

BANCOFIE PRODEM ECO

FUTUROFORTA-

LEZA FASSIL AGRO CAPITAL

TOTAL ASOFIN

BANCOS (1)

(1) En Bancos no se incluye a BANCOSOL, BANCO LOS ANDES PROCREDIT y BANCO FIE por ser entidades especializadas en microfinanzas

ACTIVO 614.439 541.172 562.080 494.699 140.277 95.656 167.742 21.774 2.637.839 7.788.823Disponibilidades 88.415 54.616 81.816 83.452 10.453 8.287 31.514 2.552 361.106 1.562.390Inversiones Temporarias 49.192 70.845 31.567 22.444 15.789 6.323 13.775 36 209.971 1.750.691Cartera 457.953 393.615 434.461 373.327 110.534 70.338 113.284 16.256 1.969.768 4.068.647 Cartera bruta 463.793 401.342 445.423 378.411 112.435 72.321 112.970 17.363 2.004.057 4.201.388 Cartera vigente 459.572 392.648 441.052 371.978 109.448 69.644 112.477 17.025 1.973.844 3.963.457 Cartera vencida 2.833 2.385 2.115 3.623 1.454 478 185 29 13.104 15.592 Cartera en ejecucion 1.111 1.052 899 1.372 698 1.648 0 209 6.989 47.120 Cartera reprogramada o restructurada vigente 244 4.636 1.143 1.136 669 420 306 84 8.638 120.813 Cartera reprogramada o restructurada vencida 27 385 104 170 102 57 2 0 847 9.787 Cartera reprogramada o restructurada en ejecución 6 235 110 132 64 73 0 15 636 44.619 Productos devengados por cobrar cartera 5.940 4.370 4.824 6.231 2.419 990 1.451 260 26.484 27.324 (Prevision para cartera incobrable) -11.779 -12.097 -15.786 -11.314 -4.320 -2.973 -1.137 -1.367 -60.773 -160.066Otras cuentas por cobrar 3.768 6.108 3.267 3.877 411 778 2.066 79 20.353 41.330Bienes realizables 0 15 0 0 0 0 0 0 15 2.130Inversiones permanentes 545 159 3.486 1.357 48 6.302 1.240 1.052 14.190 195.178Bienes de uso 12.265 12.993 7.024 7.758 2.460 3.258 3.745 1.571 51.075 143.814Otros activos 2.301 2.820 459 2.484 581 370 2.117 229 11.361 24.642 PASIVO 571.670 481.508 515.442 444.219 126.933 84.214 154.894 12.552 2.391.432 7.154.502Obligaciones con el publico 442.000 385.254 393.154 359.585 84.814 75.572 141.740 0 1.882.119 6.504.654 A la vista 928 7.289 236 9.453 1 362 0 0 18.269 2.201.132 Por cuentas de ahorro 164.007 129.545 153.287 162.676 36.911 23.543 41.284 0 711.253 2.134.320 A plazo 115.153 143.428 89.625 116.782 25.278 47.691 96.698 0 634.655 1.104.750 Restringidas 2.682 10.796 4.396 750 308 2.818 530 0 22.281 228.438 A plazo, con anotación en cuenta 148.978 82.288 138.830 63.899 20.847 0 0 0 454.841 736.633 Cargos devengados por pagar 10.252 11.908 6.780 6.025 1.470 1.158 3.228 0 40.821 99.381Obligaciones con instituciones fiscales 159 1.494 6.537 1.765 0 1 0 0 9.957 10.343Obligaciones con bancos y entidades de financiamiento 77.752 36.026 77.801 40.862 29.171 4.983 8.336 10.895 285.826 252.817Otras cuentas por pagar 17.933 15.078 15.775 9.285 4.792 2.325 1.841 1.423 68.450 142.502Previsiones 17.093 4.169 11.519 12.710 3.438 816 924 235 50.904 106.651 Para activos contingentes 37 3 4 26 0 45 0 0 114 7.608 Genéricas Voluntarias 12.287 2.057 8.947 9.357 2.126 0 462 0 35.236 37.592 Genérica Cíclica 4.770 2.057 2.567 2.933 1.312 771 462 235 15.108 52.736 Para deshaucio y otras 0 52 0 394 0 0 0 0 446 8.714Titulos de deuda en circulación 0 20.236 0 0 0 0 0 0 20.236 0Obligaciones subordinadas 15.997 0 10.410 0 4.718 517 2.053 0 33.695 44.848Obligaciones con empresas con participación estatal 735 19.251 246 20.012 0 0 0 0 40.244 92.687 PATRIMONIO 42.769 59.664 46.638 50.480 13.344 11.442 12.848 9.221 246.407 634.320Capital social 25.955 45.769 26.832 28.546 9.845 8.380 6.812 1.454 153.591 393.830Aportes no capitalizados 245 4.563 3.353 752 128 640 4.513 902 15.096 49.323Ajustes al patrimonio 0 0 0 0 0 0 0 0 0 0Reservas 6.370 6.667 13.441 2.253 943 672 870 3.304 34.520 162.077Resultados acumulados 10.200 2.665 3.013 18.929 2.428 1.750 654 3.562 43.201 29.089 CUENTAS CONTINGENTES 719 3.207 1.343 3.826 0 10.980 30 0 20.105 859.251 ESTADO DE RESULTADOS + Ingresos financieros 21.796 14.911 19.354 16.789 6.279 3.262 4.944 1.087 88.420 82.272- Gastos financieros -3.769 -2.919 -3.519 -2.190 -975 -514 -1.273 -164 -15.322 -17.239 RESULTADO FINANCIERO BRUTO 18.027 11.992 15.835 14.599 5.304 2.749 3.671 923 73.099 65.033+ Otros ingresos operativos 1.447 1.525 1.811 2.528 345 254 1.342 32 9.283 55.448- Otros gastos operativos -694 -456 -100 -177 -152 -107 -187 -18 -1.891 -14.731 RESULTADO DE OPERACIÓN BRUTO 18.781 13.061 17.545 16.949 5.496 2.895 4.827 937 80.491 105.749+ Recuperación de activos financieros 1.593 1.513 4.218 1.711 427 214 1.707 130 11.513 19.557- Cargos por incobrabilidad -2.910 -1.938 -6.965 -3.394 -932 -468 -2.050 -65 -18.723 -29.196 RESULTADO DE OPERACION DESPUES DE INCOBRABLES 17.463 12.636 14.798 15.267 4.990 2.641 4.483 1.002 73.281 96.111- Gastos de administración -14.051 -9.963 -11.994 -11.713 -3.605 -2.220 -3.787 -950 -58.282 -72.719 RESULTADO DE OPERACIÓN NETO 3.412 2.673 2.804 3.554 1.386 421 697 53 14.999 23.392+/- Ajuste por diferencia de cambio y mantenimiento de valor -79 -8 7 0 -8 14 13 -44 -104 930 RESULTADO DESPUES DE AJUSTE POR DIF. DE CAMBIO Y MANT. DE VAL. 3.333 2.665 2.811 3.554 1.378 436 710 9 14.895 24.322+/- Resultado extraordinario 0 0 0 0 8 0 0 1 10 70 RESULTADO NETO ANTES DE AJUSTES DE GESTIONES ANTERIORES 3.333 2.665 2.811 3.554 1.386 436 710 10 14.905 24.392+/- Resultado de ejercicios anteriores 0 0 0 -23 -0 0 -56 -4 -84 -101 RESULTADO ANTES DE IMPUESTOS Y AJUSTE CONT. POR INFLACION 3.333 2.665 2.811 3.531 1.386 436 654 6 14.821 24.291+/- Ajuste por inflación 0 0 0 0 0 0 0 0 0 0 RESULTADO ANTES DE IMPUESTOS 3.333 2.665 2.811 3.531 1.386 436 654 6 14.821 24.291- IUE -201 0 -300 0 -367 0 0 0 -867 -1.470 RESULTADO NETO DE LA GESTION 3.133 2.665 2.511 3.531 1.019 436 654 6 13.954 22.821

5

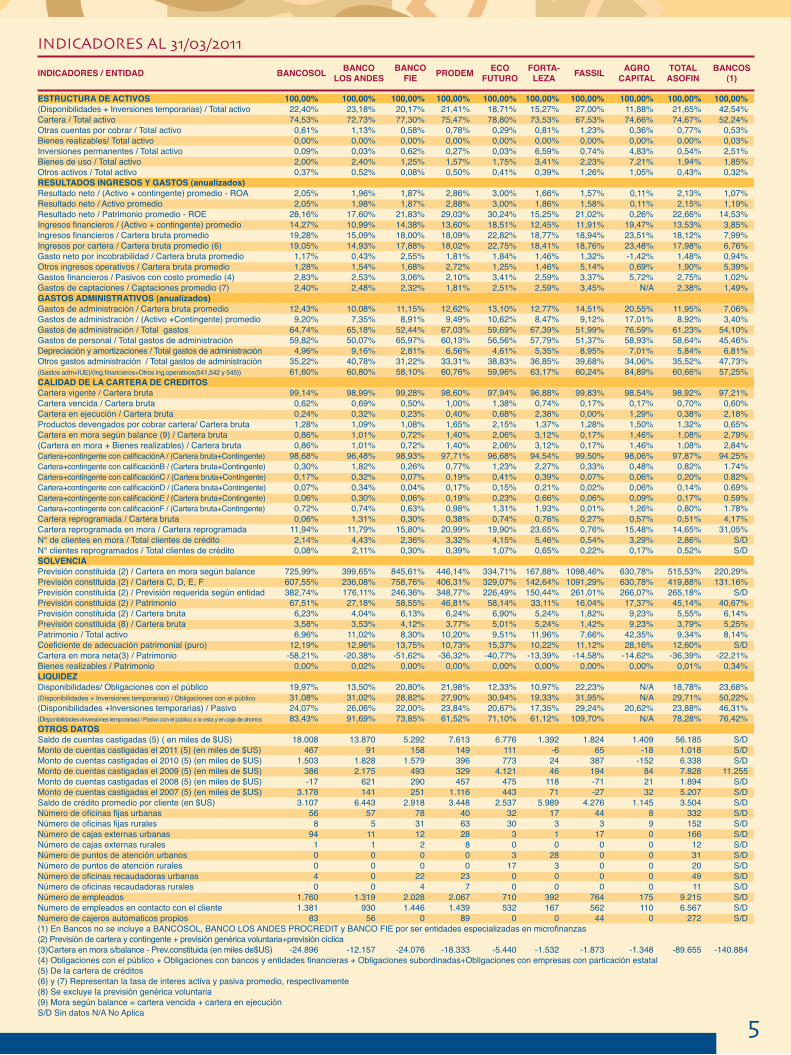

INDICADORES AL 31/03/2011

INDICADORES / ENTIDAD BANCOSOL BANCOLOS ANDES

BANCO FIE PRODEM ECO

FUTUROFORTA-

LEZA FASSIL AGRO CAPITAL

TOTAL ASOFIN

BANCOS (1)

ESTRUCTURA DE ACTIVOS 100,00% 100,00% 100,00% 100,00% 100,00% 100,00% 100,00% 100,00% 100,00% 100,00%(Disponibilidades + Inversiones temporarias) / Total activo 22,40% 23,18% 20,17% 21,41% 18,71% 15,27% 27,00% 11,88% 21,65% 42,54%Cartera / Total activo 74,53% 72,73% 77,30% 75,47% 78,80% 73,53% 67,53% 74,66% 74,67% 52,24%Otras cuentas por cobrar / Total activo 0,61% 1,13% 0,58% 0,78% 0,29% 0,81% 1,23% 0,36% 0,77% 0,53%Bienes realizables/ Total activo 0,00% 0,00% 0,00% 0,00% 0,00% 0,00% 0,00% 0,00% 0,00% 0,03%Inversiones permanentes / Total activo 0,09% 0,03% 0,62% 0,27% 0,03% 6,59% 0,74% 4,83% 0,54% 2,51%Bienes de uso / Total activo 2,00% 2,40% 1,25% 1,57% 1,75% 3,41% 2,23% 7,21% 1,94% 1,85%Otros activos / Total activo 0,37% 0,52% 0,08% 0,50% 0,41% 0,39% 1,26% 1,05% 0,43% 0,32%RESULTADOS INGRESOS Y GASTOS (anualizados) Resultado neto / (Activo + contingente) promedio - ROA 2,05% 1,96% 1,87% 2,86% 3,00% 1,66% 1,57% 0,11% 2,13% 1,07%Resultado neto / Activo promedio 2,05% 1,98% 1,87% 2,88% 3,00% 1,86% 1,58% 0,11% 2,15% 1,19%Resultado neto / Patrimonio promedio - ROE 28,16% 17,60% 21,83% 29,03% 30,24% 15,25% 21,02% 0,26% 22,66% 14,53%Ingresos financieros / (Activo + contingente) promedio 14,27% 10,99% 14,38% 13,60% 18,51% 12,45% 11,91% 19,47% 13,53% 3,85%Ingresos financieros / Cartera bruta promedio 19,28% 15,09% 18,00% 18,09% 22,82% 18,77% 18,94% 23,51% 18,12% 7,99%Ingresos por cartera / Cartera bruta promedio (6) 19,05% 14,93% 17,88% 18,02% 22,75% 18,41% 18,76% 23,48% 17,98% 6,76%Gasto neto por incobrabilidad / Cartera bruta promedio 1,17% 0,43% 2,55% 1,81% 1,84% 1,46% 1,32% -1,42% 1,48% 0,94%Otros ingresos operativos / Cartera bruta promedio 1,28% 1,54% 1,68% 2,72% 1,25% 1,46% 5,14% 0,69% 1,90% 5,39%Gastos financieros / Pasivos con costo promedio (4) 2,83% 2,53% 3,06% 2,10% 3,41% 2,59% 3,37% 5,72% 2,75% 1,02%Gastos de captaciones / Captaciones promedio (7) 2,40% 2,48% 2,32% 1,81% 2,51% 2,59% 3,45% N/A 2,38% 1,49%GASTOS ADMINISTRATIVOS (anualizados) Gastos de administración / Cartera bruta promedio 12,43% 10,08% 11,15% 12,62% 13,10% 12,77% 14,51% 20,55% 11,95% 7,06%Gastos de administración / (Activo +Contingente) promedio 9,20% 7,35% 8,91% 9,49% 10,62% 8,47% 9,12% 17,01% 8,92% 3,40%Gastos de administración / Total gastos 64,74% 65,18% 52,44% 67,03% 59,69% 67,39% 51,99% 76,59% 61,23% 54,10%Gastos de personal / Total gastos de administración 59,82% 50,07% 65,97% 60,13% 56,56% 57,79% 51,37% 58,93% 58,64% 45,46%Depreciación y amortizaciones / Total gastos de administración 4,96% 9,16% 2,81% 6,56% 4,61% 5,35% 8,95% 7,01% 5,84% 6,81%Otros gastos administración / Total gastos de administración 35,22% 40,78% 31,22% 33,31% 38,83% 36,85% 39,68% 34,06% 35,52% 47,73%(Gastos adm+IUE)/(Ing.financieros+Otros ing.operativos(541,542 y 545)) 61,60% 60,80% 58,10% 60,76% 59,96% 63,17% 60,24% 84,89% 60,66% 57,25%CALIDAD DE LA CARTERA DE CREDITOS Cartera vigente / Cartera bruta 99,14% 98,99% 99,28% 98,60% 97,94% 96,88% 99,83% 98,54% 98,92% 97,21%Cartera vencida / Cartera bruta 0,62% 0,69% 0,50% 1,00% 1,38% 0,74% 0,17% 0,17% 0,70% 0,60%Cartera en ejecución / Cartera bruta 0,24% 0,32% 0,23% 0,40% 0,68% 2,38% 0,00% 1,29% 0,38% 2,18%Productos devengados por cobrar cartera/ Cartera bruta 1,28% 1,09% 1,08% 1,65% 2,15% 1,37% 1,28% 1,50% 1,32% 0,65%Cartera en mora según balance (9) / Cartera bruta 0,86% 1,01% 0,72% 1,40% 2,06% 3,12% 0,17% 1,46% 1,08% 2,79%(Cartera en mora + Bienes realizables) / Cartera bruta 0,86% 1,01% 0,72% 1,40% 2,06% 3,12% 0,17% 1,46% 1,08% 2,84%Cartera+contingente con calificaciónA / (Cartera bruta+Contingente) 98,68% 96,48% 98,93% 97,71% 96,68% 94,54% 99,50% 98,06% 97,87% 94.25%Cartera+contingente con calificaciónB / (Cartera bruta+Contingente) 0,30% 1,82% 0,26% 0,77% 1,23% 2,27% 0,33% 0,48% 0,82% 1.74%Cartera+contingente con calificaciónC / (Cartera bruta+Contingente) 0,17% 0,32% 0,07% 0,19% 0,41% 0,39% 0,07% 0,06% 0,20% 0.82%Cartera+contingente con calificaciónD / (Cartera bruta+Contingente) 0,07% 0,34% 0,04% 0,17% 0,15% 0,21% 0,02% 0,06% 0,14% 0.69%Cartera+contingente con calificaciónE / (Cartera bruta+Contingente) 0,06% 0,30% 0,06% 0,19% 0,23% 0,66% 0,06% 0,09% 0,17% 0.59%Cartera+contingente con calificaciónF / (Cartera bruta+Contingente) 0,72% 0,74% 0,63% 0,98% 1,31% 1,93% 0,01% 1,26% 0,80% 1.78%Cartera reprogramada / Cartera bruta 0,06% 1,31% 0,30% 0,38% 0,74% 0,76% 0,27% 0,57% 0,51% 4,17%Cartera reprogramada en mora / Cartera reprogramada 11,94% 11,79% 15,80% 20,99% 19,90% 23,65% 0,76% 15,48% 14,65% 31,05%N° de clientes en mora / Total clientes de crédito 2,14% 4,43% 2,36% 3,32% 4,15% 5,46% 0,54% 3,29% 2,86% S/DN° clientes reprogramados / Total clientes de crédito 0,08% 2,11% 0,30% 0,39% 1,07% 0,65% 0,22% 0,17% 0,52% S/DSOLVENCIA Previsión constituida (2) / Cartera en mora según balance 725,99% 399,65% 845,61% 446,14% 334,71% 167,88% 1098,46% 630,78% 515,53% 220,29%Previsión constituida (2) / Cartera C, D, E, F 607,55% 236,08% 758,76% 406,31% 329,07% 142,64% 1091,29% 630,78% 419,88% 131.16%Previsión constituida (2) / Previsión requerida según entidad 382,74% 176,11% 246,36% 348,77% 226,49% 150,44% 261,01% 266,07% 265,18% S/DPrevisión constituida (2) / Patrimonio 67,51% 27,18% 58,55% 46,81% 58,14% 33,11% 16,04% 17,37% 45,14% 40,67%Previsión constituida (2) / Cartera bruta 6,23% 4,04% 6,13% 6,24% 6,90% 5,24% 1,82% 9,23% 5,55% 6,14%Previsión constituida (8) / Cartera bruta 3,58% 3,53% 4,12% 3,77% 5,01% 5,24% 1,42% 9,23% 3,79% 5,25%Patrimonio / Total activo 6,96% 11,02% 8,30% 10,20% 9,51% 11,96% 7,66% 42,35% 9,34% 8,14%Coeficiente de adecuación patrimonial (puro) 12,19% 12,96% 13,75% 10,73% 15,37% 10,22% 11,12% 28,16% 12,60% S/DCartera en mora neta(3) / Patrimonio -58,21% -20,38% -51,62% -36,32% -40,77% -13,39% -14,58% -14,62% -36,39% -22,21%Bienes realizables / Patrimonio 0,00% 0,02% 0,00% 0,00% 0,00% 0,00% 0,00% 0,00% 0,01% 0,34%LIQUIDEZ Disponibilidades/ Obligaciones con el público 19,97% 13,50% 20,80% 21,98% 12,33% 10,97% 22,23% N/A 18,78% 23,68%(Disponibilidades + Inversiones temporarias) / Obligaciones con el público 31,08% 31,02% 28,82% 27,90% 30,94% 19,33% 31,95% N/A 29,71% 50,22%(Disponibilidades +Inversiones temporarias) / Pasivo 24,07% 26,06% 22,00% 23,84% 20,67% 17,35% 29,24% 20,62% 23,88% 46,31%(Disponibilidades+Inversiones temporarias) / Pasivo con el público a la vista y en caja de ahorros 83,43% 91,69% 73,85% 61,52% 71,10% 61,12% 109,70% N/A 78,28% 76,42%OTROS DATOS Saldo de cuentas castigadas (5) ( en miles de $US) 18.008 13.870 5.292 7.613 6.776 1.392 1.824 1.409 56.185 S/DMonto de cuentas castigadas el 2011 (5) (en miles de $US) 467 91 158 149 111 -6 65 -18 1.018 S/DMonto de cuentas castigadas el 2010 (5) (en miles de $US) 1.503 1.828 1.579 396 773 24 387 -152 6.338 S/DMonto de cuentas castigadas el 2009 (5) (en miles de $US) 386 2.175 493 329 4.121 46 194 84 7.828 11.255Monto de cuentas castigadas el 2008 (5) (en miles de $US) -17 621 290 457 475 118 -71 21 1.894 S/DMonto de cuentas castigadas el 2007 (5) (en miles de $US) 3.178 141 251 1.116 443 71 -27 32 5.207 S/DSaldo de crédito promedio por cliente (en $US) 3.107 6.443 2.918 3.448 2.537 5.989 4.276 1.145 3.504 S/DNúmero de oficinas fijas urbanas 56 57 78 40 32 17 44 8 332 S/DNúmero de oficinas fijas rurales 8 5 31 63 30 3 3 9 152 S/DNúmero de cajas externas urbanas 94 11 12 28 3 1 17 0 166 S/DNúmero de cajas externas rurales 1 1 2 8 0 0 0 0 12 S/DNúmero de puntos de atención urbanos 0 0 0 0 3 28 0 0 31 S/DNúmero de puntos de atención rurales 0 0 0 0 17 3 0 0 20 S/DNúmero de oficinas recaudadoras urbanas 4 0 22 23 0 0 0 0 49 S/DNúmero de oficinas recaudadoras rurales 0 0 4 7 0 0 0 0 11 S/DNúmero de empleados 1.760 1.319 2.028 2.067 710 392 764 175 9.215 S/DNumero de empleados en contacto con el cliente 1.381 930 1.446 1.439 532 167 562 110 6.567 S/DNumero de cajeros automaticos propios 83 56 0 89 0 0 44 0 272 S/D (1) En Bancos no se incluye a BANCOSOL, BANCO LOS ANDES PROCREDIT y BANCO FIE por ser entidades especializadas en microfinanzas (2) Previsión de cartera y contingente + previsión genérica voluntaria+previsión cíclica (3)Cartera en mora s/balance - Prev.constituida (en miles de$US) -24.896 -12.157 -24.076 -18.333 -5.440 -1.532 -1.873 -1.348 -89.655 -140.884 (4) Obligaciones con el público + Obligaciones con bancos y entidades financieras + Obligaciones subordinadas+Obligaciones con empresas con particación estatal (5) De la cartera de créditos (6) y (7) Representan la tasa de interes activa y pasiva promedio, respectivamente (8) Se excluye la previsión genérica voluntaria (9) Mora según balance = cartera vencida + cartera en ejecución S/D Sin datos N/A No Aplica

6

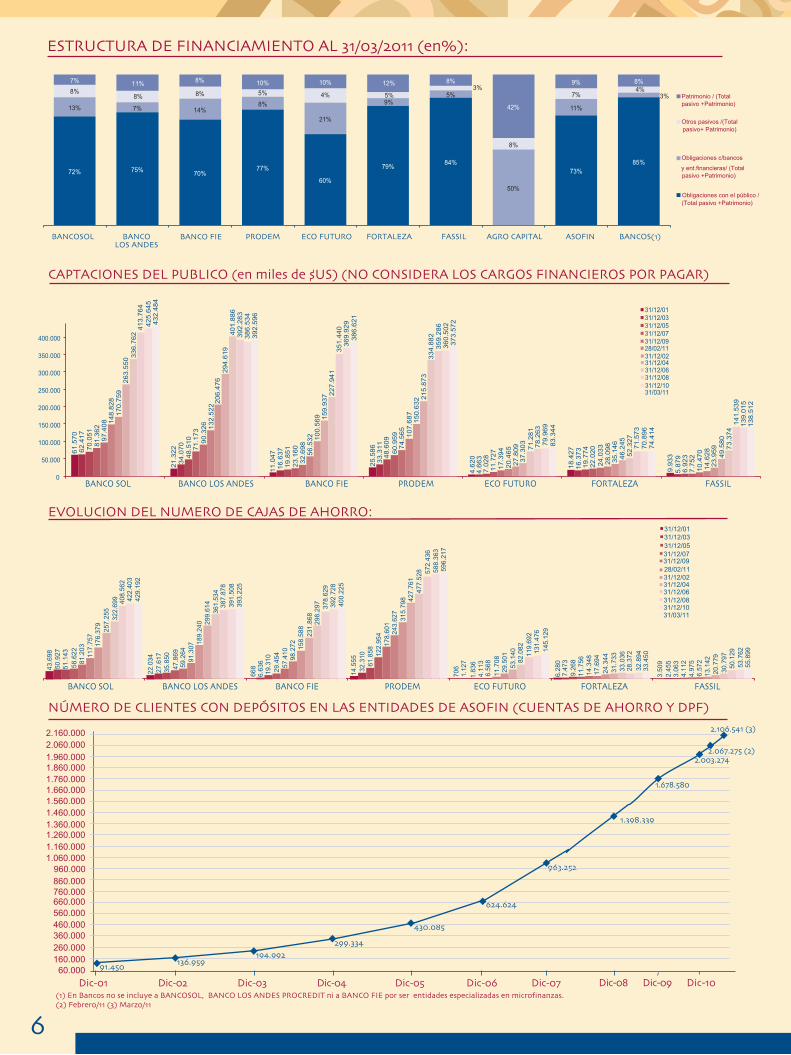

ESTRUCTURA DE FINANCIAMIENTO AL 31/03/2011 (en%):

BANCO SOL BANCO LOS ANDES BANCO FIE PRODEM ECO FUTURO FORTALEZA FASSIL

Patrimonio / (Totalpasivo +Patrimonio)

Otros pasivos /(Totalpasivo+ Patrimonio)

Obligaciones c/bancos

y ent.financieras/ (Totalpasivo +Patrimonio)

Obligaciones con el público /(Total pasivo +Patrimonio)

BANCOLOS ANDES

BANCOSOL BANCO FIE PRODEM ECO FUTURO FORTALEZA FASSIL AGRO CAPITAL ASOFIN BANCOS(1)

7%8%

13%

72%

11%

8%

7%

75%

8%

8%

14%

70%

10%5%

8%

77%

10%

4%

21%

60%

12%

9%5%

79%

8%3%

5%

84%

42%

8%

50%

9%

7%

11%

73%

8%4%

3%

85%

61.5

7062

.417

70.0

5181

.362

97.4

08 148.

828

170.

759

263.

550 33

6.76

2

425

.645

413

.764

432.

484

21.3

2234

.070

48.5

1071

.173

90.3

26 132.

522 20

6.47

629

4.61

940

1.88

6 3

92.2

83 3

86.5

3439

2.59

6

11.0

4716

.637

19.8

5123

.160

32.6

9856

.532 10

0.56

9 159.

937 22

7.94

1 3

51.4

40 3

69.9

2938

6.62

1

25.5

8633

.311

48.6

0960

.959

74.5

65 107.

687

150.

632 21

5.87

333

4.88

2 3

59.2

86 3

60.5

0237

3.57

2

4.62

04.

663

7.02

811

.727

17.3

9420

.465

27.8

0937

.303 71

.281

78.

263

79.

969

83.3

44

18.4

2716

.373

19.7

7422

.020

24.0

3328

.098

35.1

4646

.245

52.3

27 7

1.57

3 141

.539

139

.015

138.

512

73.3

7449

.580

23.9

59

10.4

7014

.628

31/12/0131/12/0331/12/0531/12/0731/12/0928/02/11

70.

896

74.4

14

9.93

35.

879

6.92

37.

752

31/03/1131/12/10

31/12/0231/12/0431/12/0631/12/08

400.000

350.000

300.000

250.000

200.000

150.000

100.000

50.000

0

BANCO SOL BANCO LOS ANDES BANCO FIE PRODEM ECO FUTURO FORTALEZA FASSIL

43.6

9850

.927

51.1

4358

.622

81.2

0311

7.75

717

6.37

925

7.25

532

2.69

9 4

08.5

62 4

22.4

0342

9.19

2

22.0

3427

.617

35.8

5047

.869

59.2

6491

.307

189.

240 29

9.61

436

1.53

4 3

87.8

78 3

91.5

0839

3.22

5

668

6.63

619

.310

29.4

5457

.410

98.2

72 158.

588

231.

868

298.

297

378

.629

392

.728

400.

225

14.5

5532

.310

61.8

58 122.

954

178.

601

243.

627

315.

798 42

7.76

147

7.52

8 588

.363

572

.436

596.

217

706

1.12

7

4.11

31.

836

6.56

811

.708

29.5

0153

.140

82.0

8211

9.69

2 1

31.4

7614

5.12

9

6.28

07.

473

9.26

811

.756

14.3

4817

.694

24.3

4431

.733

33.0

36 2

8.37

2 3

2.89

433

.450

50.

129

53.

762

30.7

9720

.779

13.1

42

3.50

92.

455

3.06

34.

112

4.97

56.

572 55.8

99

31/12/0231/12/0431/12/0631/12/0831/12/1031/03/11

31/12/0131/12/0331/12/0531/12/0731/12/0928/02/11

91.450 136.959194.992

299.334

430.085

624.624

963.252

1.398.339

Dic-01 Dic-02 Dic-03 Dic-04 Dic-05 Dic-06 Dic-07 Dic-08

1.660.0001.560.0001.460.0001.360.0001.260.0001.160.0001.060.000

960.000860.000760.000660.000560.000460.000360.000260.000160.00060.000

Dic-09

1.760.000 1.678.580

2.106.541 (3)

1.860.000

(1) En Bancos no se incluye a BANCOSOL, BANCO LOS ANDES PROCREDIT ni a BANCO FIE por ser entidades especializadas en microfinanzas.(2) Febrero/11 (3) Marzo/11

1.960.000

Dic-10

2.003.274

2.060.0002.067.275 (2)

2.160.000

7

COMENTARIOS SOBRE LOS PRINCIPALES INDICADORES AL 31/03/2011:

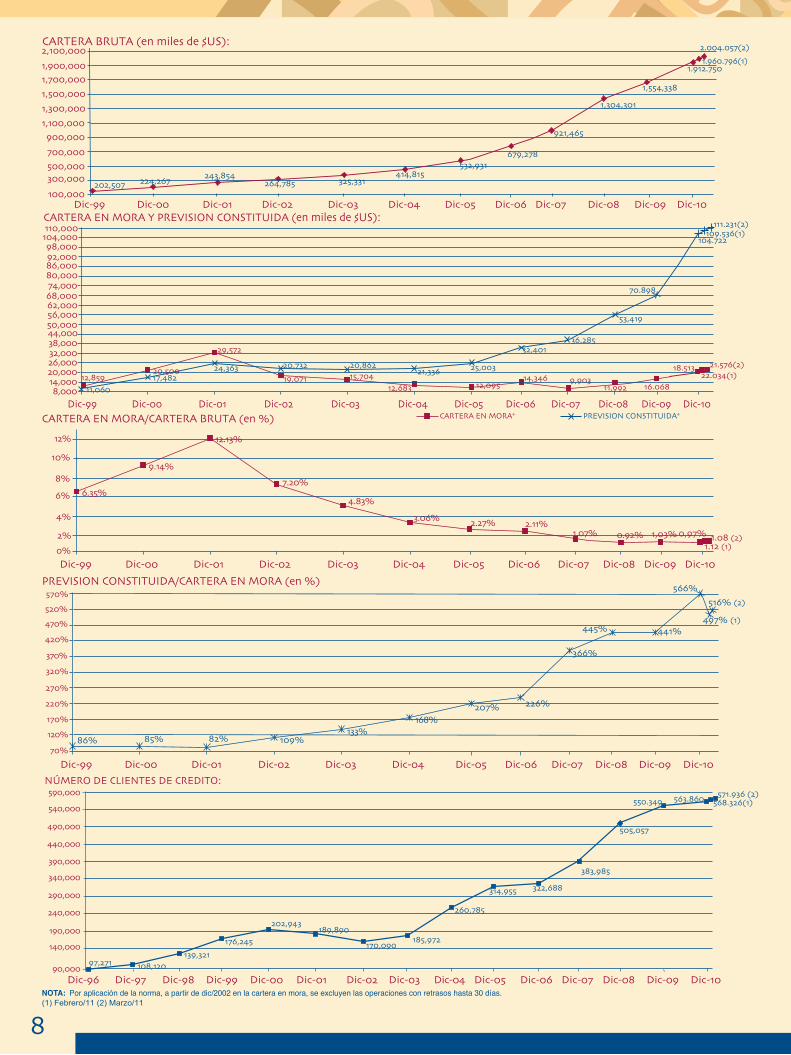

El siguiente gráfico muestra que durante los tres primeros meses de esta gestión, tanto la cartera de créditos como los depósitos del público han seguido creciendo, habiendo llegado los primeros a superar los 2.000 millones de dólares y los segundos a más de 1.881 millones de dólares, con un crecimiento en lo que va de la gestión 2011 de más 91 millones de dólares, en el caso de la cartera, y más de 73 millones en lo que respecta a depósitos. Hoy, los depósitos del público, representan el 93,9% de la cartera de préstamos.

Como se muestra en la página anterior, a marzo 2011 el conjunto de entidades de ASOFIN registra una tasa de morosidad de 1.08%, mientras que la cobertura de previsión sobre la cartera en mora se encuentra en un 516%.

El número de clientes de crédito ya sobrepasó la cifra del medio millón de personas, habiendo llegado a los 571.936 prestatarios a marzo/2011. Asimismo debemos resaltar que a esa fecha ya se ha sobrepasado la cifra de 2,1 millones de clientes con depósitos en cajas de ahorro y DPF.

En el siguiente cuadro se muestra la información del número de empleados y oficinas/agencias fijas a diciembre /2010 y marzo/2011 para apreciar la variación durante la presente gestión:

28/02/201131/12/201031/12/200931/12/200831/12/200731/12/200631/12/200531/12/200431/12/200331/12/200231/12/200131/12/1999 31/12/2000 31/03/2011

DEPOSITOS

0

CARTERA

103.

361

202.

507

131.

044

224.

267

152.

505

243.

854

173.

350

264.

785

220.

746

325.

331

278.

151

414.

815

346.

894

532.

931

508.

761

679.

278

715.

351

921.

465

1.06

7.10

8

1.30

4.30

1

1.49

8.45

2

1.55

4.33

8

1.80

8.15

1

1.91

2.75

0

1.83

2.49

3

1.96

0.79

6

1.88

1.54

3

2.00

4.05

7

2.100.0002.000.0001.900.0001.800.0001.700.0001.600.0001.500.0001.400.0001.300.0001.200.0001.100.0001.000.000

900.000800.000700.000600.000500.000400.000300.000200.000100.000

VARIACION EN ESTE AÑO DEL NUMERO DE EMPLEADOS y OFICINAS DE LAS ENTIDADES DE ASOFIN:

VENCIDA ESTADO VIGENTE EN EJECUCION

TOTAL EN % CASTI-GADOS

BANCOSOL 1.663 1.760 97 60 64 4BANCO LOS ANDES 1.324 1.319 -5 60 62 2BANCO FIE 1.941 2.028 87 104 109 5PRODEM 2.065 2.067 2 102 103 1ECO FUTURO 692 710 18 60 62 2FORTALEZA 334 392 58 20 20 0FASSIL 692 764 72 44 47 3AGROCAPITAL 186 175 -11 17 17 0TOTAL 8.897 9.215 318 467 484 17

31/12/10 31/03/11 VARIACION 31/12/10 31/03/11 VARIACIONOFICINAS Y AGENCIAS FIJASNUMERO DE EMPLEADOS

8

100,000Dic-99 Dic-00 Dic-01 Dic-02 Dic-03 Dic-04 Dic-05 Dic-06 Dic-07 Dic-08

300,000500,000700,000900,000

1,100,0001,300,000 1,304,301

414,815325,331264,785

2.004.057(2)

1,500,000

Dic-09

1,700,0001.912.750

6.35%

9.14%

12.13%

7.20%

4.83%

1,03% 0,97%

3.06% 2.11%1.07% 0.92%

2.27%

0%2%

4%

6%

8%

10%

12%

Dic-99 Dic-00 Dic-01 Dic-02 Dic-03 Dic-04 Dic-05 Dic-06 Dic-07 Dic-08 Dic-09

1.08 (2)

86% 85% 82% 109%

168%207%

366%

226%

70%

120%

170%

220%

270%

320%

370%

420%

Dic-99 Dic-00 Dic-01 Dic-02 Dic-03 Dic-04 Dic-05 Dic-06 Dic-07 Dic-08 Dic-09

133%

470%

(1) Febrero/11 (2) Marzo/11

90,000

140,000

190,000

240,000

290,000

340,000

390,000

440,000

490,000

540,000

Dic-96 Dic-97 Dic-98 Dic-99 Dic-00 Dic-01 Dic-02 Dic-03 Dic-04 Dic-05 Dic-06 Dic-07 Dic-08 Dic-09

CARTERA EN MORA* PREVISION CONSTITUIDA*

8,000Dic-99 Dic-00 Dic-01 Dic-02 Dic-03 Dic-04 Dic-05 Dic-06 Dic-08 Dic-09Dic-07

14,00020,00026,00032,00038,00044,00050,00056,00062,00068,00074,00080,00086,00092,00098,000

520%

570%

445% 441%

516% (2)

1,900,000

202,507 224,267

532,931679,278

1,554,338

243,854

921,465

104,000

Dic-10

Dic-10

Dic-10

Dic-10

Dic-10

1.960.796(1)

19,071

29,572

12,85911,060

17,48224,363

9,90312,683

14,346

53,419

36,28532,401

21,336 25,003

111.231(2)

18.51315,704

70.898

20,86220,732

16.068

104.722

11,99212,095

110,000

20,500

109.536(1)

22.034(1)

1.12 (1)

566%

497% (1)

108,12097,271139,321

176,245

202,943189,890

170,090185,972

260,785

322,688

383,985

505,057

314,955

550.349 563.860590,000

21.576(2)

571.936 (2)568.326(1)

2,100,000

10

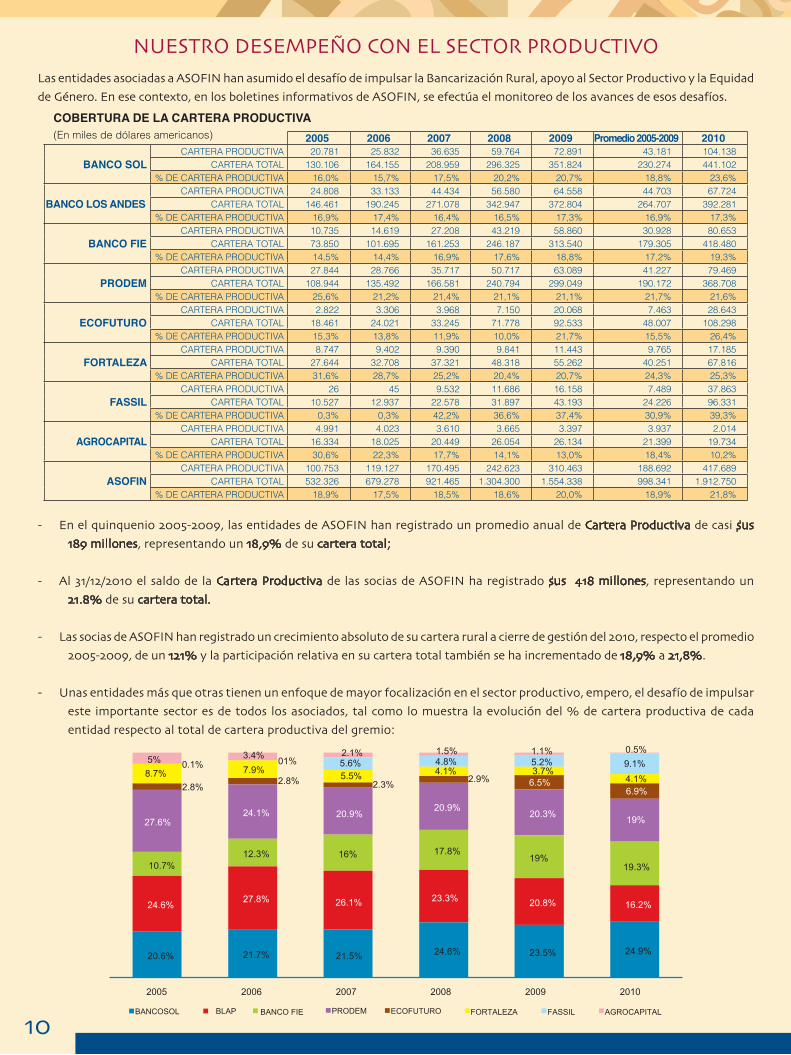

NUESTRO DESEMPEÑO CON EL SECTOR PRODUCTIVOLas entidades asociadas a ASOFIN han asumido el desafío de impulsar la Bancarización Rural, apoyo al Sector Productivo y la Equidad de Género. En ese contexto, en los boletines informativos de ASOFIN, se efectúa el monitoreo de los avances de esos desafíos.

- En el quinquenio 2005-2009, las entidades de ASOFIN han registrado un promedio anual de Cartera Productiva de casi $us 189 millones, representando un 18,9% de su cartera total;

- Al 31/12/2010 el saldo de la Cartera Productiva de las socias de ASOFIN ha registrado $us 418 millones, representando un 21.8% de su cartera total.

- Las socias de ASOFIN han registrado un crecimiento absoluto de su cartera rural a cierre de gestión del 2010, respecto el promedio 2005-2009, de un 121% y la participación relativa en su cartera total también se ha incrementado de 18,9% a 21,8%.

- Unas entidades más que otras tienen un enfoque de mayor focalización en el sector productivo, empero, el desafío de impulsar este importante sector es de todos los asociados, tal como lo muestra la evolución del % de cartera productiva de cada entidad respecto al total de cartera productiva del gremio:

2005 2006 2007 2008 2009 Promedio 2005-2009 2010

BANCO SOLCARTERA PRODUCTIVA 20.781 25.832 36.635 59.764 72.891 43.181 104.138

CARTERA TOTAL 130.106 164.155 208.959 296.325 351.824 230.274 441.102 % DE CARTERA PRODUCTIVA 16,0% 15,7% 17,5% 20,2% 20,7% 18,8% 23,6%

BANCO LOS ANDESCARTERA PRODUCTIVA 24.808 33.133 44.434 56.580 64.558 44.703 67.724

CARTERA TOTAL 146.461 190.245 271.078 342.947 372.804 264.707 392.281 % DE CARTERA PRODUCTIVA 16,9% 17,4% 16,4% 16,5% 17,3% 16,9% 17,3%

BANCO FIECARTERA PRODUCTIVA 10.735 14.619 27.208 43.219 58.860 30.928 80.653

CARTERA TOTAL 73.850 101.695 161.253 246.187 313.540 179.305 418.480 % DE CARTERA PRODUCTIVA 14,5% 14,4% 16,9% 17,6% 18,8% 17,2% 19,3%

PRODEM CARTERA PRODUCTIVA 27.844 28.766 35.717 50.717 63.089 41.227 79.469

CARTERA TOTAL 108.944 135.492 166.581 240.794 299.049 190.172 368.708 % DE CARTERA PRODUCTIVA 25,6% 21,2% 21,4% 21,1% 21,1% 21,7% 21,6%

ECOFUTUROCARTERA PRODUCTIVA 2.822 3.306 3.968 7.150 20.068 7.463 28.643

CARTERA TOTAL 18.461 24.021 33.245 71.778 92.533 48.007 108.298 % DE CARTERA PRODUCTIVA 15,3% 13,8% 11,9% 10,0% 21,7% 15,5% 26,4%

FORTALEZACARTERA PRODUCTIVA 8.747 9.402 9.390 9.841 11.443 9.765 17.185

CARTERA TOTAL 27.644 32.708 37.321 48.318 55.262 40.251 67.816 % DE CARTERA PRODUCTIVA 31,6% 28,7% 25,2% 20,4% 20,7% 24,3% 25,3%

FASSILCARTERA PRODUCTIVA 26 45 9.532 11.686 16.158 7.489 37.863

CARTERA TOTAL 10.527 12.937 22.578 31.897 43.193 24.226 96.331 % DE CARTERA PRODUCTIVA 0,3% 0,3% 42,2% 36,6% 37,4% 30,9% 39,3%

AGROCAPITALCARTERA PRODUCTIVA 4.991 4.023 3.610 3.665 3.397 3.937 2.014

CARTERA TOTAL 16.334 18.025 20.449 26.054 26.134 21.399 19.734 % DE CARTERA PRODUCTIVA 30,6% 22,3% 17,7% 14,1% 13,0% 18,4% 10,2%

ASOFINCARTERA PRODUCTIVA 100.753 119.127 170.495 242.623 310.463 188.692 417.689

CARTERA TOTAL 532.326 679.278 921.465 1.304.300 1.554.338 998.341 1.912.750 % DE CARTERA PRODUCTIVA 18,9% 17,5% 18,5% 18,6% 20,0% 18,9% 21,8%

COBERTURA DE LA CARTERA PRODUCTIVA(En miles de dólares americanos)

2005 2006 2007 20092008 2010

BANCOSOL BLAP BANCO FIE PRODEM ECOFUTURO FORTALEZA FASSIL AGROCAPITAL

5%

27.6%

10.7%

24.6%

20.6%

0.1%8.7%

3.4%

24.1%

12.3%

27.8%

21.7%

2.1%

20.9%

16%

26.1%

21.5%

5.6%5.5%

4.8%4.1%

1.1%

6.5%

20.3%

19%

20.8%

23.5%

1.5%

20.9%

17.8%

23.3%

24.6%

0.5%9.1%4.1%6.9%

19%

19.3%

16.2%

24.9%

5.2%3.7%

01%7.9%

2.8%2.8% 2.3% 2.9%

11

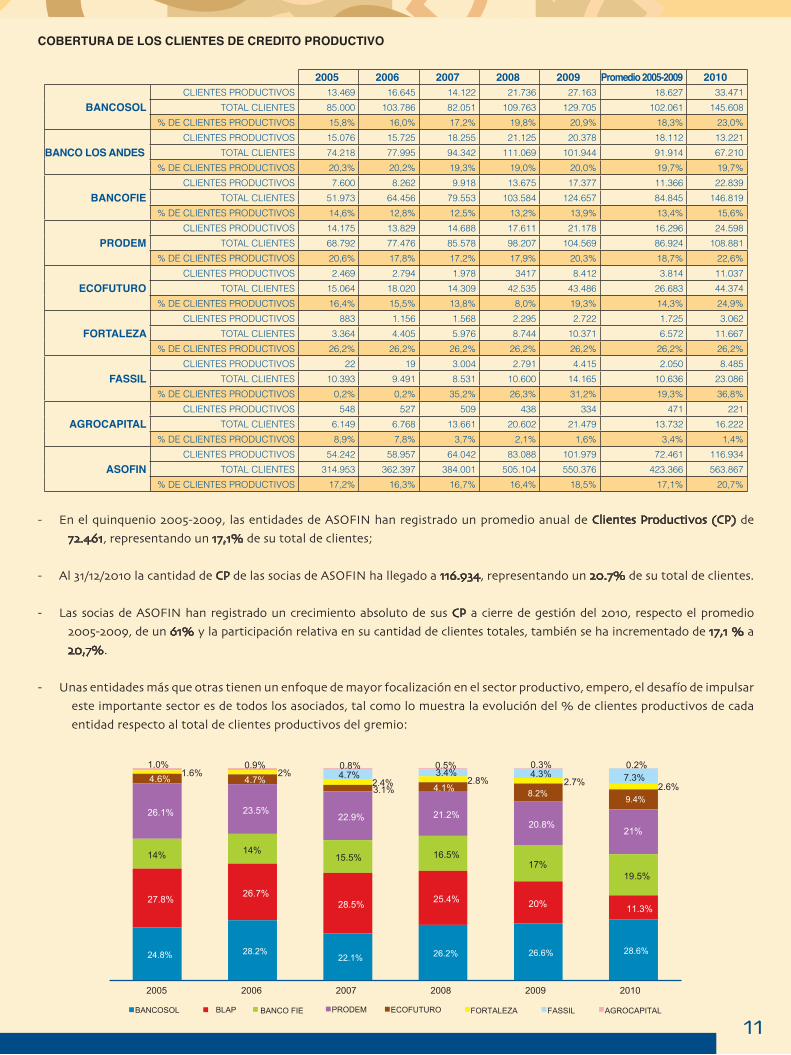

COBERTURA DE LOS CLIENTES DE CREDITO PRODUCTIVO

2005 2006 2007 2008 2009 Promedio 2005-2009 2010

BANCOSOLCLIENTES PRODUCTIVOS 13.469 16.645 14.122 21.736 27.163 18.627 33.471

TOTAL CLIENTES 85.000 103.786 82.051 109.763 129.705 102.061 145.608

% DE CLIENTES PRODUCTIVOS 15,8% 16,0% 17,2% 19,8% 20,9% 18,3% 23,0%

BANCO LOS ANDESCLIENTES PRODUCTIVOS 15.076 15.725 18.255 21.125 20.378 18.112 13.221

TOTAL CLIENTES 74.218 77.995 94.342 111.069 101.944 91.914 67.210

% DE CLIENTES PRODUCTIVOS 20,3% 20,2% 19,3% 19,0% 20,0% 19,7% 19,7%

BANCOFIECLIENTES PRODUCTIVOS 7.600 8.262 9.918 13.675 17.377 11.366 22.839

TOTAL CLIENTES 51.973 64.456 79.553 103.584 124.657 84.845 146.819

% DE CLIENTES PRODUCTIVOS 14,6% 12,8% 12,5% 13,2% 13,9% 13,4% 15,6%

PRODEM CLIENTES PRODUCTIVOS 14.175 13.829 14.688 17.611 21.178 16.296 24.598

TOTAL CLIENTES 68.792 77.476 85.578 98.207 104.569 86.924 108.881

% DE CLIENTES PRODUCTIVOS 20,6% 17,8% 17,2% 17,9% 20,3% 18,7% 22,6%

ECOFUTUROCLIENTES PRODUCTIVOS 2.469 2.794 1.978 3417 8.412 3.814 11.037

TOTAL CLIENTES 15.064 18.020 14.309 42.535 43.486 26.683 44.374

% DE CLIENTES PRODUCTIVOS 16,4% 15,5% 13,8% 8,0% 19,3% 14,3% 24,9%

FORTALEZACLIENTES PRODUCTIVOS 883 1.156 1.568 2.295 2.722 1.725 3.062

TOTAL CLIENTES 3.364 4.405 5.976 8.744 10.371 6.572 11.667

% DE CLIENTES PRODUCTIVOS 26,2% 26,2% 26,2% 26,2% 26,2% 26,2% 26,2%

FASSILCLIENTES PRODUCTIVOS 22 19 3.004 2.791 4.415 2.050 8.485

TOTAL CLIENTES 10.393 9.491 8.531 10.600 14.165 10.636 23.086

% DE CLIENTES PRODUCTIVOS 0,2% 0,2% 35,2% 26,3% 31,2% 19,3% 36,8%

AGROCAPITALCLIENTES PRODUCTIVOS 548 527 509 438 334 471 221

TOTAL CLIENTES 6.149 6.768 13.661 20.602 21.479 13.732 16.222

% DE CLIENTES PRODUCTIVOS 8,9% 7,8% 3,7% 2,1% 1,6% 3,4% 1,4%

ASOFINCLIENTES PRODUCTIVOS 54.242 58.957 64.042 83.088 101.979 72.461 116.934

TOTAL CLIENTES 314.953 362.397 384.001 505.104 550.376 423.366 563.867

% DE CLIENTES PRODUCTIVOS 17,2% 16,3% 16,7% 16,4% 18,5% 17,1% 20,7%

- En el quinquenio 2005-2009, las entidades de ASOFIN han registrado un promedio anual de Clientes Productivos (CP) de 72.461, representando un 17,1% de su total de clientes;

- Al 31/12/2010 la cantidad de CP de las socias de ASOFIN ha llegado a 116.934, representando un 20.7% de su total de clientes.

- Las socias de ASOFIN han registrado un crecimiento absoluto de sus CP a cierre de gestión del 2010, respecto el promedio 2005-2009, de un 61% y la participación relativa en su cantidad de clientes totales, también se ha incrementado de 17,1 % a 20,7%.

- Unas entidades más que otras tienen un enfoque de mayor focalización en el sector productivo, empero, el desafío de impulsar este importante sector es de todos los asociados, tal como lo muestra la evolución del % de clientes productivos de cada entidad respecto al total de clientes productivos del gremio:

2005 2006 2007 20092008 2010

BANCOSOL BLAP BANCO FIE PRODEM ECOFUTURO FORTALEZA FASSIL AGROCAPITAL

1.0%

26.1%

14%

27.8%

24.8%

1.6%0.9%

23.5%

14%

26.7%

28.2%

0.8%

22.9%

15.5%

28.5%

22.1%

4.7%2.4%

0.5%

21.2%

16.5%

25.4%

26.2%

3.4%2.8%

0.3%

8.2%

20.8%

17%

20%

26.6%

4.3%2.7%

0.2%7.3%

2.6%9.4%

21%

19.5%

11.3%

28.6%

2%4.6% 4.7%3.1% 4.1%

12

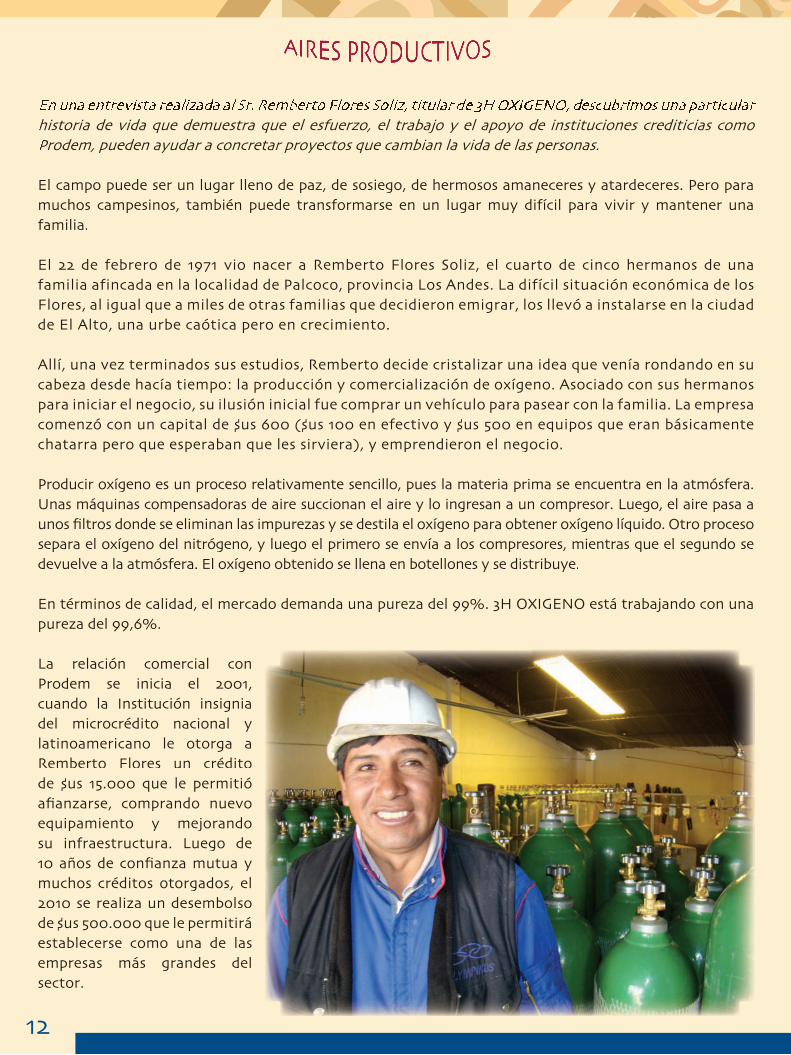

En una entrevista realizada al Sr. Remberto Flores Soliz, titular de 3H OXIGENO, descubrimos una particular historia de vida que demuestra que el esfuerzo, el trabajo y el apoyo de instituciones crediticias como Prodem, pueden ayudar a concretar proyectos que cambian la vida de las personas.

El campo puede ser un lugar lleno de paz, de sosiego, de hermosos amaneceres y atardeceres. Pero para muchos campesinos, también puede transformarse en un lugar muy difícil para vivir y mantener una familia.

El 22 de febrero de 1971 vio nacer a Remberto Flores Soliz, el cuarto de cinco hermanos de una familia afincada en la localidad de Palcoco, provincia Los Andes. La difícil situación económica de los Flores, al igual que a miles de otras familias que decidieron emigrar, los llevó a instalarse en la ciudad de El Alto, una urbe caótica pero en crecimiento.

Allí, una vez terminados sus estudios, Remberto decide cristalizar una idea que venía rondando en su cabeza desde hacía tiempo: la producción y comercialización de oxígeno. Asociado con sus hermanos para iniciar el negocio, su ilusión inicial fue comprar un vehículo para pasear con la familia. La empresa comenzó con un capital de $us 600 ($us 100 en efectivo y $us 500 en equipos que eran básicamente chatarra pero que esperaban que les sirviera), y emprendieron el negocio.

Producir oxígeno es un proceso relativamente sencillo, pues la materia prima se encuentra en la atmósfera. Unas máquinas compensadoras de aire succionan el aire y lo ingresan a un compresor. Luego, el aire pasa a unos filtros donde se eliminan las impurezas y se destila el oxígeno para obtener oxígeno líquido. Otro proceso separa el oxígeno del nitrógeno, y luego el primero se envía a los compresores, mientras que el segundo se devuelve a la atmósfera. El oxígeno obtenido se llena en botellones y se distribuye.

En términos de calidad, el mercado demanda una pureza del 99%. 3H OXIGENO está trabajando con una pureza del 99,6%.

La relación comercial con Prodem se inicia el 2001, cuando la Institución insignia del microcrédito nacional y latinoamericano le otorga a Remberto Flores un crédito de $us 15.000 que le permitió afianzarse, comprando nuevo equipamiento y mejorando su infraestructura. Luego de 10 años de confianza mutua y muchos créditos otorgados, el 2010 se realiza un desembolso de $us 500.000 que le permitirá establecerse como una de las empresas más grandes del sector.

13

El patrimonio actual de 3H OXIGENO es de $us 2 millones.

En números, la empresa distribuye 90 botellones diarios en La Paz y El Alto, con 8 vehículos de distribución. En sus inicios, la venta era negocio por negocio a razón de un botellón diario.

La producción de grava y áridos es el nuevo negocio de los Flores, mientras mamá Flores y la hermana mujer todavía viven trabajando el campo y manteniendo vivas las raíces.

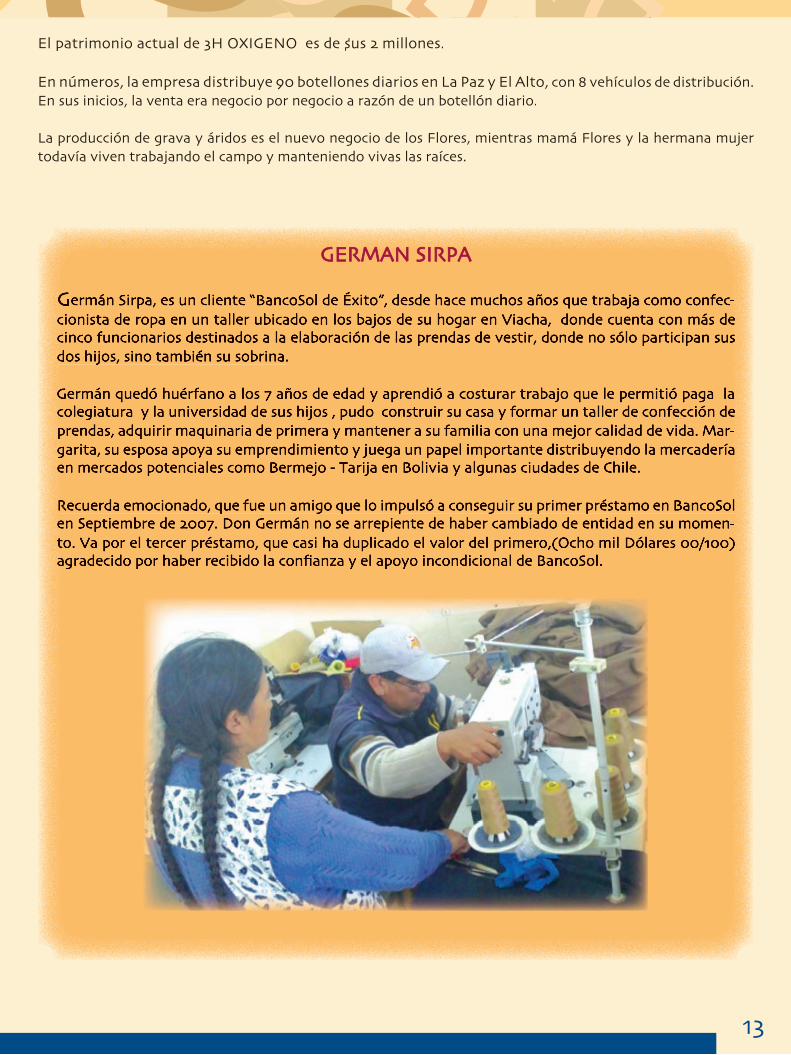

GERMAN SIRPA

Germán Sirpa, es un cliente “BancoSol de Éxito”, desde hace muchos años que trabaja como confec-cionista de ropa en un taller ubicado en los bajos de su hogar en Viacha, donde cuenta con más de cinco funcionarios destinados a la elaboración de las prendas de vestir, donde no sólo participan sus dos hijos, sino también su sobrina.

Germán quedó huérfano a los 7 años de edad y aprendió a costurar trabajo que le permitió paga la colegiatura y la universidad de sus hijos , pudo construir su casa y formar un taller de confección de prendas, adquirir maquinaria de primera y mantener a su familia con una mejor calidad de vida. Mar-garita, su esposa apoya su emprendimiento y juega un papel importante distribuyendo la mercadería en mercados potenciales como Bermejo - Tarija en Bolivia y algunas ciudades de Chile.

Recuerda emocionado, que fue un amigo que lo impulsó a conseguir su primer préstamo en BancoSol en Septiembre de 2007. Don Germán no se arrepiente de haber cambiado de entidad en su momen-to. Va por el tercer préstamo, que casi ha duplicado el valor del primero,(Ocho mil Dólares 00/100) agradecido por haber recibido la confianza y el apoyo incondicional de BancoSol.

14

Cada uno de los componentes obtiene una calificación del 1 al 5, siendo 1 la mejor calificación posible y 5 la peor. La calificación final del CAMEL, que es una ponderación de las calificaciones de los indicadores, también tiene un rango del uno al 5. La tabla a continuación describe las características de la entidad financiera según su calificación:

Calificación Características1 Banco sólido, capaz de resistir las turbulencias financieras. Muestra un buen desempeño de la

administración y del manejo de riesgos.

2 Banco con desempeño fundamentalmente satisfactorio. Muestra debilidades fáciles de corregir. Es estable y requiere ajustes menores para cumplir con la normativa vigente.

3 Banco con desempeño medio. Muestra debilidades en uno o más componentes, y prácticas administrativas, financieras, operativas y de cumplimiento normativo insatisfactorias.

4 Banco que presenta varias debilidades operativas. Existen serios problemas que no están siendo resueltos. La viabilidad de la institución puede verse comprometida en caso que no se tomen acciones correctivas.

5 Banco con alto riesgo de quiebra inmediata. El número y severidad de sus debilidades son críticos, requiriendo en forma urgente asistencia financiera.

Este sistema nace en 1979, cuando el Consejo Federal de Inspección de Instituciones Financieras (FFIEC) en Estados Unidos desarrolla un instrumento para calificar las asociaciones crediticias mediante un sistema uniforme de calificación de instituciones financieras, a manera de solucionar las deficiencias encontradas en los sistemas de supervisión, análisis y control de instituciones financieras. Para ello, implanta un sistema llamado Sistema de Alerta Temprana (EWS, Early Warning System)., que proporcionaba una calificación general de la entidad financiera del 1 (mejor) al 4 (peor). En 1989, el sistema de calificación CAMEL es adoptado por la Administración Nacional de Cooperativas de Crédito (NCUA, por sus siglas en inglés: National Credit Union Administration), basado en el EWS, con el propósito de evaluar la solidez de las asociaciones crediticias de manera uniforme, y de poder identificar aquellas instituciones financieras que requieran atención o supervisión especial. La calificación original del CAMEL fue modificada varias veces por el NCUA para captar los cambios en las operaciones de las asociaciones crediticias y los mercados financieros, y sigue siendo utilizada en la actualidad.

Con el fin de buscar mejorar el rankeo de bancos o entidades financieras, se introduce en el panorama de posibilidades, el CAMELS, que adiciona en el análisis CAMEL la sensibilidad al riesgo de mercado. Este indicador mide básicamente la sensibilidad a cambios adversos en tasas de interés, tipos de cambio, precios internacionales de commodities, y activos fijos, por lo que es un indicador más completo y debería ser usado en nuestro medio.

Una de las razones para utilizar el CAMEL a nivel mundial es con la lógica de realizar un benchmarking y tener un referente internacional para establecer un posicionamiento y determinar variables que podría mejorar la institución. Recordemos que no podemos mejorar lo que no se puede medir, para lo cual cualquier gerente o director consiente de un futuro próspero para su institución necesita un referente contra cual comparase, y así lograr establecer objetivos estratégicos y de mediano plazo. El CAMEL es un interesante instrumento para esto. Otros utilizan los resultados de esta medida con fines publicitarios o comerciales, especialmente cuando sus instituciones se encuentran en la cima del resultado.

Una publicación internacional, como América Economía, en su ultimo rankeo de bancos, ha incorporado la variable tamaño y ha cambiado las ponderaciones con el claro fin de “filtrar” en sus mediciones a los bancos mas pequeños que podían distorsionar lo que se está comparando, es decir trató de poner sobre su espectro de medición aquellas instituciones bancarias latinoamericanas con cierto tamaño en lo que se refiere a activos o cartera, sin embargo esta medición si bien parece justificada, deja fuera a instituciones que, de acuerdo a una medición de CAMEL tradicional superarían en desempeño a varios bancos considerados grandes en nuestro continente, es el caso de Banco Sol y Banco Fie en Bolivia y otros en Ecuador y Perú. En nuestro medio Nueva Economía ha adoptado la misma ponderación y también ha involucrado en su análisis la variable tamaño. Sin embargo no parece ser justificada esta incorporación dado el tamaño de nuestro sistema financiero nacional y la cantidad de bancos involucrados. Estos cambios de ponderación son totalmente aceptables y hasta pueden contribuir a mejorar un rankeo, sin embargo es importante justificarlos como el planteamiento de involucrar la S de sensibilización mencionado más arriba. El problema real se encuentra en que estos cambios generan no poder hacer comparables desempeños con gestiones anteriores, lo cual genera debilidad en el análisis.

En cuanto a lo referido a objetivos comerciales, este tipo de cambios en la metodología involucra dos peligros potenciales:

1) Perder credibilidad en el mercado si es que esto no es justificado con argumentación sólida y válida y por lo tanto el pilar más importante de cualquier medio de prensa que es la credibilidad de su segmento se pone en riesgo.

2) Por otro lado estas modificaciones pueden crear distorsiones en el público que solo ve resultados y a la larga se pone en riesgo la seguridad de los ahorros del público en general quienes creen en una realidad distorsionada o en último caso presuntamente manipulada.

* Es PhD(c) en Economía y Administración y Decano UPB.** Licenciado en Administración y Consultor.

ActivosLiquidez

Ganancias Administración

Capital

CAMEL

Estamos donde túnos necesitas

En las principales ciudades del paísy cada vez llegamos más lejos

Ban

co F

IE e

s en

cuen

tra

bajo

la re

gula

ción

y s

uper

visi

ón d

e la

Aut

orid

ad d

e Su

perv

isió

n de

l Sis

tem

a Fi

nanc

iero

(ASF

I)B

anco

FIE

es

encu

entr

a ba

jo la

regu

laci

ón y

sup

ervi

sión

de

la A

utor

idad

de

Supe

rvis

ión

del S

iste

ma

Fina

ncie

ro (A

SFI)

La PazCoroicoCaranaviCoripataChulumaniPalos BlancosEl AltoViachaAchacachiDesaguaderoPatacamaya

CochabambaChimoréIvirgarzamaSacabaQuillacolloPotosíUyuniTupizaVillazónCotagaitaLlallagua

Santa CruzWarnesMonteroEl TornoCamiriGuarayosSan IgnacioPuerto SuárezSucreCamargo

TarijaSan LorenzoValle ConcepciónBermejoYacuibaTrinidadRiberaltaCobijaOruro