123LCB 19 HR AAA (E) · Calculado como el valor presente neto de los derechos al cobro entre el...

28

Hoja 1 de 28 Twitter: @HRRATINGS 123LCB 19 CEBURS Fiduciarios 123 Lease, S.A.P.I. de C.V. HR AAA (E) Instituciones Financieras 1 de octubre de 2019 Calificación 123LCB 19 HR AAA (E) Perspectiva Estable Contactos Akira Hirata Asociado Sr. [email protected] Yunuén Coria Analista Sr. [email protected] Fernando Sandoval Director Ejecutivo de Instituciones Financieras / ABS [email protected] HR Ratings asignó la calificación de HR AAA (E) con Perspectiva Estable para la emisión 123LCB 19 por un monto de hasta P$300m La asignación de la calificación para la Emisión de CEBURS Fiduciarios 1 se sustenta en la Mora Máxima 2 que soportaría en un escenario de estrés, con un nivel de 27.1% que, al comparar con la TIH 3 de 5.7%, resulta en una VTI de 4.8x. Adicionalmente, se consideraron las mejoras crediticias incorporadas a la Emisión, incluyendo los Criterios de Elegibilidad para limitar la concentración del portafolio en clientes principales, las reservas de interés incorporadas y el mantenimiento, así como el Aforo de la Emisión de 1.36x. Como factores de riesgo, el Fideicomitente presenta un limitado historial de operaciones con un monto relevante de portafolio, en particular considerando que se requeriría un ritmo de originación acelerado en comparación con el histórico del Fideicomitente para disponer el efectivo que estaría en el Fideicomiso al momento de la Emisión. Análisis de Flujo de Efectivo y Características de la Emisión Fortaleza de la Emisión a través de los flujos de cobranza cedidos y con el efectivo para nueva originación. La cobranza no realizada por mora que soporta la Emisión sería equivalente a un monto de P$131.3m, equivalente al incumplimiento de 361 clientes aproximadamente, de acuerdo con el monto promedio de la cartera inicial. Aforo de la Emisión de 1.36x y Aforo Mínimo de 1.28x. Calculado como el valor presente neto de los derechos al cobro entre el saldo insolutos de los CEBURS Fiduciarios menos el efectivo disponible, el cual estará descontado a un porcentaje de 95.0% para un mayor colateral con respecto a la deuda. Fondo de Reserva con un saldo equivalente a 1 mes pagadero de intereses y Fondo de Mantenimiento equivalente a 1 mes de mantenimiento. La presencia de estas reservas en el Fideicomiso le brindan mecanismos de liquidez en caso de requerirse. Contratación de un instrumento de cobertura tipo CAP para aumentos en la TIIE a un nivel de 12.5%. El instrumento será contratado con una contraparte calificada en un equivalente a HR AAA en escala local. No obstante, este nivel de la TIIE no es alcanzado en nuestros escenarios de estrés. Factores Adicionales Considerados Baja representatividad de las cosechas analizadas debido al bajo nivel de originación en comparación con el crecimiento esperado. Debido a este riesgo, HR Ratings consideró la curva más alta en el análisis de cosechas como la TIH para la determinación de la calificación. Esta curva es de 5.7%, lo que se compararía con una TIH Promedio Ponderada de 3.8%. Participación de Linq 4 como administrador maestro. El Administrador Maestro tiene una calificación de HR AM3 y proporcionará un reporteo del desempeño del portafolio y del Fideicomiso. 1 Certificados Bursátiles Fiduciarios con clave de pizarra 123LCB 19 (la Emisión y/o los CEBURS Fiduciarios). 2 Mora Máxima (MM) 3 Tasa de Incumplimiento Histórica (TIH). 4 Administrador de Portafolios Financieros, S.A. de C.V. (Linq o Administrador Maestro).

Transcript of 123LCB 19 HR AAA (E) · Calculado como el valor presente neto de los derechos al cobro entre el...

Hoja 1 de 28

Twitter: @HRRATINGS

123LCB 19 CEBURS Fiduciarios

123 Lease, S.A.P.I. de C.V.

HR AAA (E)

Instituciones Financieras 1 de octubre de 2019

Calificación 123LCB 19 HR AAA (E) Perspectiva Estable

Contactos Akira Hirata Asociado Sr. [email protected] Yunuén Coria Analista Sr. [email protected] Fernando Sandoval Director Ejecutivo de Instituciones Financieras / ABS [email protected]

HR Ratings asignó la calificación de HR AAA (E) con Perspectiva Estable para la emisión 123LCB 19 por un monto de hasta P$300m

La asignación de la calificación para la Emisión de CEBURS Fiduciarios1 se sustenta en la Mora Máxima2 que soportaría en un escenario de estrés, con un nivel de 27.1% que, al comparar con la TIH3 de 5.7%, resulta en una VTI de 4.8x. Adicionalmente, se consideraron las mejoras crediticias incorporadas a la Emisión, incluyendo los Criterios de Elegibilidad para limitar la concentración del portafolio en clientes principales, las reservas de interés incorporadas y el mantenimiento, así como el Aforo de la Emisión de 1.36x. Como factores de riesgo, el Fideicomitente presenta un limitado historial de operaciones con un monto relevante de portafolio, en particular considerando que se requeriría un ritmo de originación acelerado en comparación con el histórico del Fideicomitente para disponer el efectivo que estaría en el Fideicomiso al momento de la Emisión.

Análisis de Flujo de Efectivo y Características de la Emisión

Fortaleza de la Emisión a través de los flujos de cobranza cedidos y con el efectivo para nueva originación. La cobranza no realizada por mora que soporta la Emisión sería equivalente a un monto de P$131.3m, equivalente al incumplimiento de 361 clientes aproximadamente, de acuerdo con el monto promedio de la cartera inicial.

Aforo de la Emisión de 1.36x y Aforo Mínimo de 1.28x. Calculado como el valor presente neto de los derechos al cobro entre el saldo insolutos de los CEBURS Fiduciarios menos el efectivo disponible, el cual estará descontado a un porcentaje de 95.0% para un mayor colateral con respecto a la deuda.

Fondo de Reserva con un saldo equivalente a 1 mes pagadero de intereses y Fondo de Mantenimiento equivalente a 1 mes de mantenimiento. La presencia de estas reservas en el Fideicomiso le brindan mecanismos de liquidez en caso de requerirse.

Contratación de un instrumento de cobertura tipo CAP para aumentos en la TIIE a un nivel de 12.5%. El instrumento será contratado con una contraparte calificada en un equivalente a HR AAA en escala local. No obstante, este nivel de la TIIE no es alcanzado en nuestros escenarios de estrés.

Factores Adicionales Considerados

Baja representatividad de las cosechas analizadas debido al bajo nivel de originación en comparación con el crecimiento esperado. Debido a este riesgo, HR Ratings consideró la curva más alta en el análisis de cosechas como la TIH para la determinación de la calificación. Esta curva es de 5.7%, lo que se compararía con una TIH Promedio Ponderada de 3.8%.

Participación de Linq4 como administrador maestro. El Administrador Maestro tiene una calificación de HR AM3 y proporcionará un reporteo del desempeño del portafolio y del Fideicomiso.

1 Certificados Bursátiles Fiduciarios con clave de pizarra 123LCB 19 (la Emisión y/o los CEBURS Fiduciarios). 2 Mora Máxima (MM) 3 Tasa de Incumplimiento Histórica (TIH). 4 Administrador de Portafolios Financieros, S.A. de C.V. (Linq o Administrador Maestro).

Hoja 2 de 28

123LCB 19 CEBURS Fiduciarios

123 Lease, S.A.P.I. de C.V.

HR AAA (E)

Instituciones Financieras 1 de octubre de 2019

Criterios de Elegibilidad que limitan la posible concentración en clientes principales. La documentación legal de la Emisión establece un límite de concentración de 1.0% por cliente principal con relación al patrimonio total, lo que favorece una pulverización del portafolio cedido.

Adecuada separación de flujos del Fideicomitente y la Emisión a través de un Fideicomiso Maestro de Cobranza. Adicionalmente, la cobranza tiene la fortaleza del mecanismo de consolidación a través del STP, reflejando un bajo riesgo operativo en cuanto a la administración de los flujos de cobranza.

Factores que Podrían Bajar la Calificación

Incremento de la TIH a un nivel superior a 6.3%, lo que se vería reflejado en una VTI menor a 4.5x. Esto reflejaría un deterioro en el perfil de riesgo del portafolio cedido, involucrando mayores pérdidas esperadas

Presiones en el nivel de aforo. En caso de encontrarse en niveles inferiores al Aforo

Mínimo de 1.28x y no pueda ser revertido, se podría hacer una acción de calificación.

Sustitución del Administrador Primario o deterioro en la capacidad de cobranza y administración de la cartera del Fideicomitente. Lo anterior presionaría la recepción de flujos de cobranza al Fideicomiso Emisor, presionando su capacidad de pago.

Características de la Transacción

La Emisión se pretende realizar por un monto de hasta P$300 millones (m) a un plazo legal de 48 meses, con un Periodo de Revolvencia de 18 meses. La Emisión contempla un Aforo de la Emisión de 1.36x, y estará respaldada por los flujos de cobranza de rentas provenientes de un portafolio de contratos de arrendamiento puro originados por 123Lease5, quien fungirá como Administrador y Fideicomitente. Es importante mencionar que los contratos de 123Lease no contemplan una opción de residual al final de los mismos, por lo que no se contemplan ingresos por la venta de los activos arrendados en la transacción. La Emisión será la primera realizada bajo el amparo de un Programa de hasta P$2,000m que busca ser autorizado por la CNBV6. Los CEBURS Fiduciarios serán emitidos con Banco Actinver7 en carácter de Fiduciario y Monex Casa de Bolsa8 en calidad de Representante Común. La función de administración maestra será realizada por Linq. En cumplimiento con la obligación contenida en el tercer párrafo de la Quinta de las disposiciones de carácter general aplicables a las instituciones calificadoras de valores, y según se nos fue informado, la Emisión con clave de pizarra 123LCB 19 obtuvo una calificación de “mxAA (sf)” por parte de S&P Global Ratings, la cual fue otorgada con fecha del 19 de agosto de 2019.

5 123 Lease, S.A.P.I. de C.V. (123Lease y/o el Fideicomitente y/o el Administrador). 6 Comisión Nacional Bancaria y de Valores (CNBV). 7 Banco Actinver, S.A., Institución de Banca Múltiple Grupo Financiero Actinver (Actinver y/o el Fiduciario). 8 Monex Casa de Bolsa, S.A. de C.V., Monex Grupo Financiero (Monex y/o el Representante Común).

Hoja 3 de 28

123LCB 19 CEBURS Fiduciarios

123 Lease, S.A.P.I. de C.V.

HR AAA (E)

Instituciones Financieras

1 de octubre de 2019

Matriz de Riesgos A continuación, HR Ratings presenta un resumen de los principales riesgos operativos, legales y financieros que tiene la transacción, haciendo énfasis en los factores cualitativos:

Características del Colateral La cartera que se tiene contemplada para ser cedida inicialmente al Fideicomiso se encuentra compuesta por contratos de arrendamiento originados a personas físicas con actividad empresarial, principalmente. El valor presente neto de los derechos de cobro transmitidos es de P$67.2m con un valor nominal de P$79.7m distribuido en 181 clientes y 216 contratos de arrendamiento. Con ello, el saldo promedio por cliente es de P$363,292 en donde el cliente principal representa 5.3% de la cartera cedida y 0.9% del Patrimonio, lo cual HR Ratings considera adecuado al ser una cartera pulverizada y dentro de los criterios de elegibilidad. En caso de que algún contrato exceda dicho límite, el saldo excedente no se considerará para el cálculo del aforo. Los derechos a cobro cedida presentan un plazo original promedio ponderado de 42.0 meses y un plazo remanente de 36.8 meses, en donde el derecho de cobro con mayor plazo remanente es de 57 meses y el menor es de 2 meses.

Hoja 4 de 28

123LCB 19 CEBURS Fiduciarios

123 Lease, S.A.P.I. de C.V.

HR AAA (E)

Instituciones Financieras

1 de octubre de 2019

Distribución del Colateral Con respecto a la distribución del portafolio por plazo original, se puede apreciar que, el plazo al que se otorgan los equipos principalmente es a 48 meses con 48.4% del portafolio total, seguido por el plazo de 36 meses con 44.1%. El 7.5% restante se encuentra a 24, 60 y 12 meses. En línea con ello, se puede distribuir el portafolio por plazo remanente, donde el de mayor concentración es aquel de 41 a 50 meses y 31 a 40 meses con 46.0% y 33.9% del total. Al comparar plazo de originación y el plazo remanente, se puede considerar que el portafolio cedido cuenta con una baja maduración, por lo que se esperaría cierto crecimiento en su morosidad. El portafolio cedido muestra presencia principalmente en la Ciudad de México y Estado de México con 47.1% del total, dado que la oficina central se encuentra en el primer estado. El resto del portafolio se encuentra distribuido en 25 estados de la República y, por medio de lo anterior, se considera que existe una adecuada pulverización por entidad federativa, a pesar de que más de la mitad del portafolio se encuentra en dos entidades, ya que son estados con una elevada actividad económica que lleva a mitigar el riesgo por concentración geográfica. Por parte de la concentración por industria, los derechos al cobro están concentrados en su mayor parte en comercio por mayor y por menor con 20.9% del portafolio total. Las siguientes industrias en importancia son las que se dedican a servicios profesionales, científicos y técnicos con 19.9%, industrias manufactureras con 9.2% y transportes, correos y almacenamientos con 7.5%. Entre las demás industrias se encuentran: servicios educativos, servicios de salud y asistencia social, corporativos, servicios financieros y de seguros, entre otros con una representación del 42.6%. Con base en ello, se considera que se cuenta con una adecuada diversificación y se encuentra en línea con los criterios de elegibilidad a los derechos al cobro. Al observar la cartera por tipo de equipo, en línea con el modelo de negocios de la Arrendadora, se encuentra el 100% en autos. La Arrendadora cuenta con un convenio comercial con Hyundai y, con base en ello, es la marca de auto con mayor participación en los derechos de cobro cedidos con 71.8%, el remanente está pulverizado en 15 marcas diferentes. En opinión de HR Ratings, el activo arrendado cuenta con un adecuado mercado secundario, lo que favorecería su colocación o liquidación en caso de así requerirse.

Hoja 5 de 28

123LCB 19 CEBURS Fiduciarios

123 Lease, S.A.P.I. de C.V.

HR AAA (E)

Instituciones Financieras

1 de octubre de 2019

Distribución del Portafolio por Clientes Principales Al corte del 2T19, los diez clientes principales de la cartera cedida tuvieron un saldo por P$11.7m, lo cual representa 17.1% de la cartera total y 2.9% del patrimonio total. Los criterios de elegibilidad del Contrato de Factoraje indican que un cliente no podrá representar más del 1.0% del valor total del patrimonio del Fideicomiso, con lo que, los derechos a cobro transmitidos se encuentran en línea con ello, ya que el Cliente 1 tiene una concentración de 0.9%, quedando por debajo del límite establecido. En caso de que se excediera, el sobrante no se tomaría en cuenta para el cálculo del aforo. HR Ratings considera que la cartera muestra una elevada pulverización en clientes, lo que reduce la sensibilidad de la Emisión ante el comportamiento de un cliente en particular.

Hoja 6 de 28

123LCB 19 CEBURS Fiduciarios

123 Lease, S.A.P.I. de C.V.

HR AAA (E)

Instituciones Financieras

1 de octubre de 2019

Criterios de Elegibilidad Los criterios de elegibilidad de la transacción definen las características de los derechos de cobro que podrán ser transmitidos al Fideicomiso. Dentro de estas se encuentran límites de concentración por cada cliente de 1.0% y por industria de 20.0% sobre el Patrimonio del Fideicomiso. Lo anterior reduce la sensibilidad de la Emisión ante el comportamiento de pago de un acreditado en particular. Asimismo, se detallan restricciones que deben incluirse en los contratos relacionados a la moneda de los pagos y la forma de pago y se especifican los sectores a los que no puede pertenecer el derecho de cobro y el tipo de activos en arrendamiento. HR Ratings considera que los Criterios de Elegibilidad que establece la documentación legal favorecen una sana diversificación del portafolio y reduce el perfil de riesgo del portafolio.

Hoja 7 de 28

123LCB 19 CEBURS Fiduciarios

123 Lease, S.A.P.I. de C.V.

HR AAA (E)

Instituciones Financieras

1 de octubre de 2019

Análisis de Cosechas y TIH La Emisión considera como Derechos al Cobro incumplidos aquellos con atrasos mayores a 90 días sin considerar los casos donde ha intervenido la aseguradora en menos de los 90 días para la recuperación de las unidades; por otro lado, cuando la recuperación se realiza en más de 90 días, el incumplimiento sí se registra en las cosechas. Tomando en cuenta lo anterior, se realizó un análisis de cosechas con las originaciones realizadas desde 2014 hasta el cierre de 2018 considerando solamente la cartera que cumple con los criterios de elegibilidad. En este sentido, el principal criterio de elegibilidad para limitar los impactos en las cosechas corresponde al límite de concentración por cliente de 1.0%, de manera que cualquier impacto adicional está acotado a este porcentaje en cada cosecha. Con base en ello, se puede observar que había una tendencia creciente en la morosidad del 2014 al 2016 conforme aumenta el monto originado. La mora máxima alcanzada se dio en 2016 con 5.7% en el periodo 31 por el incumplimiento de cuatro clientes observado en el salto pronunciado del periodo 12 al 15. Sin embargo, tres de estos se pusieron al corriente en los pagos devengados en el mismo año, mientras que con el cuarto cliente se inició un proceso judicial. Derivado de estos acontecimientos, la Arrendadora realizó modificaciones a su tren de crédito con el fin de fortalecer la cobranza y recuperación. A partir de ello, en 2017 se observó una mejora alcanzando una mora máxima de 3.0% manteniéndose por debajo de la cosecha de 2016. Por otro lado, las cosechas del 2018 y 2019 aún se encuentran en una etapa de no maduración, no alcanzando todavía un punto de inflexión, sin embargo, es importante mencionar que la mora máxima alcanzada por la brecha del 2018 es de 0.2% y del 2019 es de 0.4%, nivel por debajo al de la brecha del 2017. Dado que no es una cosecha madura, todavía se podría alcanzar un mayor nivel de mora en los próximos periodos.

Hoja 8 de 28

123LCB 19 CEBURS Fiduciarios

123 Lease, S.A.P.I. de C.V.

HR AAA (E)

Instituciones Financieras

1 de octubre de 2019

Es importante mencionar que las cosechas analizadas por HR Ratings presentan un bajo nivel de representatividad, considerando que los montos de cartera originada en cosechas maduras resultan bajas en comparación con la originación esperada para próximos ejercicios. En este sentido, la cosecha madura con mayor originación presenta una originación anual de P$76.0m, equivalente a P$6.3m mensual, mientras que nuestro modelo de flujos de efectivo estima una compra de Derechos al Cobro mensual de P$26.7m durante el Periodo de Revolvencia para utilizar todo el efectivo fideicomitido. Considerando lo anterior, HR Ratings tomó como la TIH como base para su análisis la cosecha con mayor nivel de incumplimiento, siendo esta de 5.7% en 2016.

Hoja 9 de 28

123LCB 19 CEBURS Fiduciarios

123 Lease, S.A.P.I. de C.V.

HR AAA (E)

Instituciones Financieras

1 de octubre de 2019

Residuales

123 Lease otorga arrendamiento operativo enfocándose en equipo de transporte ligero originado con personas físicas y morales, aunque la Emisión excluye la posibilidad de ceder contratos originados con personas físicas. Como parte de su modelo de negocios el Fideicomitente no incluye una opción de compra de residual a sus arrendatarios estipulada en sus contratos de arrendamiento. Considerando lo anterior, la bursatilización no contempla ingresos por concepto de venta de valores residuales o por enajenación de los activos por parte del Fideicomitente.

Análisis de Flujo de Efectivo Para determinar el comportamiento esperado de la Emisión, HR Ratings realizó un análisis de flujo de efectivo bajo un escenario base y uno de alto estrés, siendo este último el de mayor relevancia para HR Ratings, ya que a partir de este se determinará la Mora Máxima que soporta la Emisión, manteniendo su capacidad de pago en tiempo y forma. El escenario base, por su parte, busca determinar el comportamiento esperado bajo condiciones económicas probables.

Escenario de Estrés El escenario de estrés esperado por HR Ratings involucra diversos supuestos para reflejar las sensibilidades de la Emisión ante distintas variables macroeconómicas y de mercado. A continuación, se presentan los supuestos de estrés incorporados: A. Monto de la emisión de P$300m.

B. Tasa promedio de la emisión de 11.3% resultado de una curva TIIE 29 días más una

sobretasa de 3.00% en un escenario de estanflación realizado por HR Ratings. La sobretasa no representa referencia alguna de la sobretasa real que se determine en la colocación.

C. La tasa de descuento mensual es equivalente a lo que resulte menor entre la tasa de interés bruto anual de la Emisión y el resultado de sumar la tasa de la cobertura más la sobretasa de la Emisión, en este caso siendo un CAP de 12.50% para hacer frente a las fluctuaciones de la TIIE. Tanto en el escenario de estrés, como en el base, no se llega a tocar el nivel de CAP para la TIIE.

D. Aforo inicial de la Emisión de 1.36x y con un aforo mínimo de 1.28x para no desatar un evento de amortización acelerada.

E. El plazo de la Emisión es por 48 meses, de los cuales los primeros 18 corresponden al Periodo de Revolvencia.

F. Adquisición de cartera promedio durante los primeros 18 meses por P$26.7m con el fin de utilizar el total de los recursos en efectivo.

G. El excedente de efectivo se destina al 100% a la adquisición de Derechos de Cobro, la cual es por un periodo de 18 meses.

H. Los gastos de administración y mantenimiento son por un monto de P$0.2m mensuales y P$2.0m cada 12 meses dando un total de P$4.4m anuales por

Hoja 10 de 28

123LCB 19 CEBURS Fiduciarios

123 Lease, S.A.P.I. de C.V.

HR AAA (E)

Instituciones Financieras

1 de octubre de 2019

concepto de honorarios, comisiones y otros pagos que se generen, consistente con el Monto Máximo de Gastos contemplado para la Emisión.

I. Fondo de Reserva con un saldo objetivo equivalente de 1 mes pagadero de intereses para efectuar los pagos de intereses ordinarios y moratorios vencidos y no pagados.

J. Fondo de Gastos de Mantenimiento constituido con la separación semanal de cuenta concentradora una cantidad igual a un doceavo del monto proyectado de los gastos de mantenimiento correspondientes al periodo de 12 meses inmediato siguiente hasta acumular 12 meses de gastos de mantenimiento.

K. A partir de la revolvencia, en el periodo 19 se utiliza el 100% de los recursos para

realizar amortizaciones una vez cubiertos los gastos de mantenimiento e intereses bajo un esquema de amortización Full-Turbo.

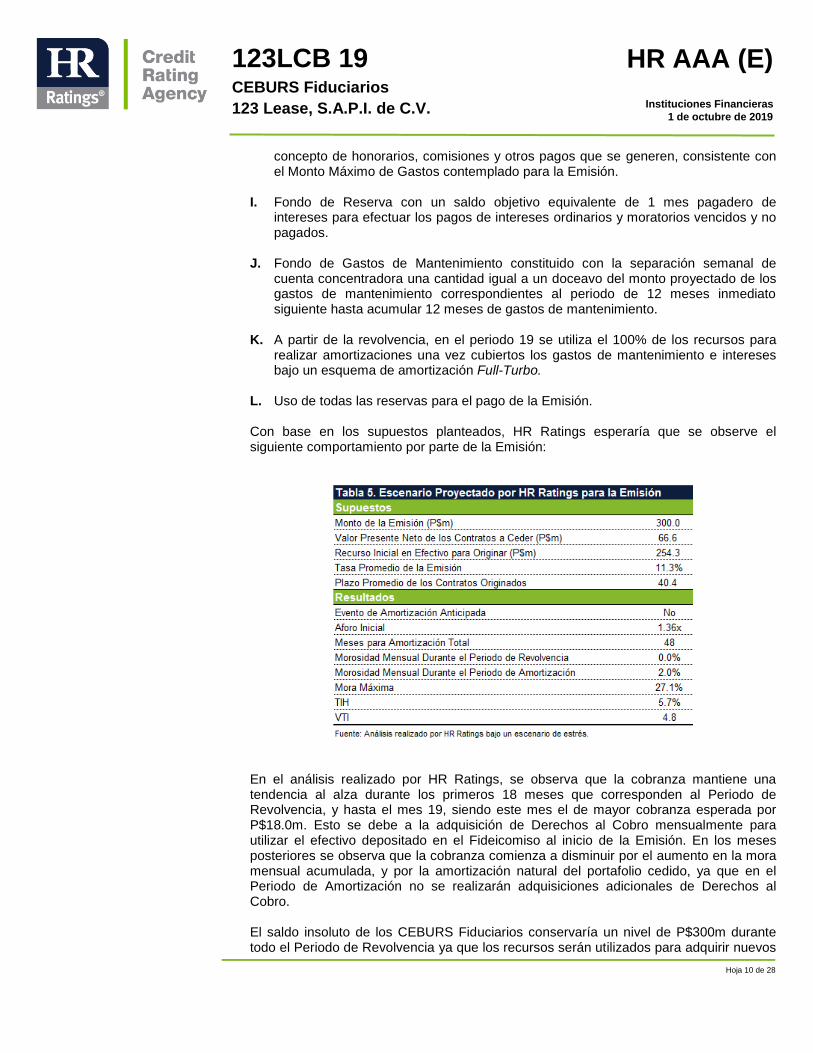

L. Uso de todas las reservas para el pago de la Emisión. Con base en los supuestos planteados, HR Ratings esperaría que se observe el siguiente comportamiento por parte de la Emisión:

En el análisis realizado por HR Ratings, se observa que la cobranza mantiene una tendencia al alza durante los primeros 18 meses que corresponden al Periodo de Revolvencia, y hasta el mes 19, siendo este mes el de mayor cobranza esperada por P$18.0m. Esto se debe a la adquisición de Derechos al Cobro mensualmente para utilizar el efectivo depositado en el Fideicomiso al inicio de la Emisión. En los meses posteriores se observa que la cobranza comienza a disminuir por el aumento en la mora mensual acumulada, y por la amortización natural del portafolio cedido, ya que en el Periodo de Amortización no se realizarán adquisiciones adicionales de Derechos al Cobro. El saldo insoluto de los CEBURS Fiduciarios conservaría un nivel de P$300m durante todo el Periodo de Revolvencia ya que los recursos serán utilizados para adquirir nuevos

Hoja 11 de 28

123LCB 19 CEBURS Fiduciarios

123 Lease, S.A.P.I. de C.V.

HR AAA (E)

Instituciones Financieras

1 de octubre de 2019

derechos al cobro una vez que hayan sido cubiertos los pagos de mantenimiento, intereses y reconstitución de reservas establecidos en la Prelación de Pagos. Una vez terminado este periodo se observaría el saldo insoluto a la baja al utilizar todos los recursos para el pago de los gastos y amortización del saldo insoluto hasta el mes 48, periodo en el cual se establece que es la finalización del plazo legal de los CEBURS Fiduciarios. Por su parte, se esperaría que el aforo se mantuviera un nivel de 1.36x durante los 18 meses, asumiendo la capacidad del Fideicomitente de ceder nuevos Derechos al Cobro para mantener el aforo en estos niveles.

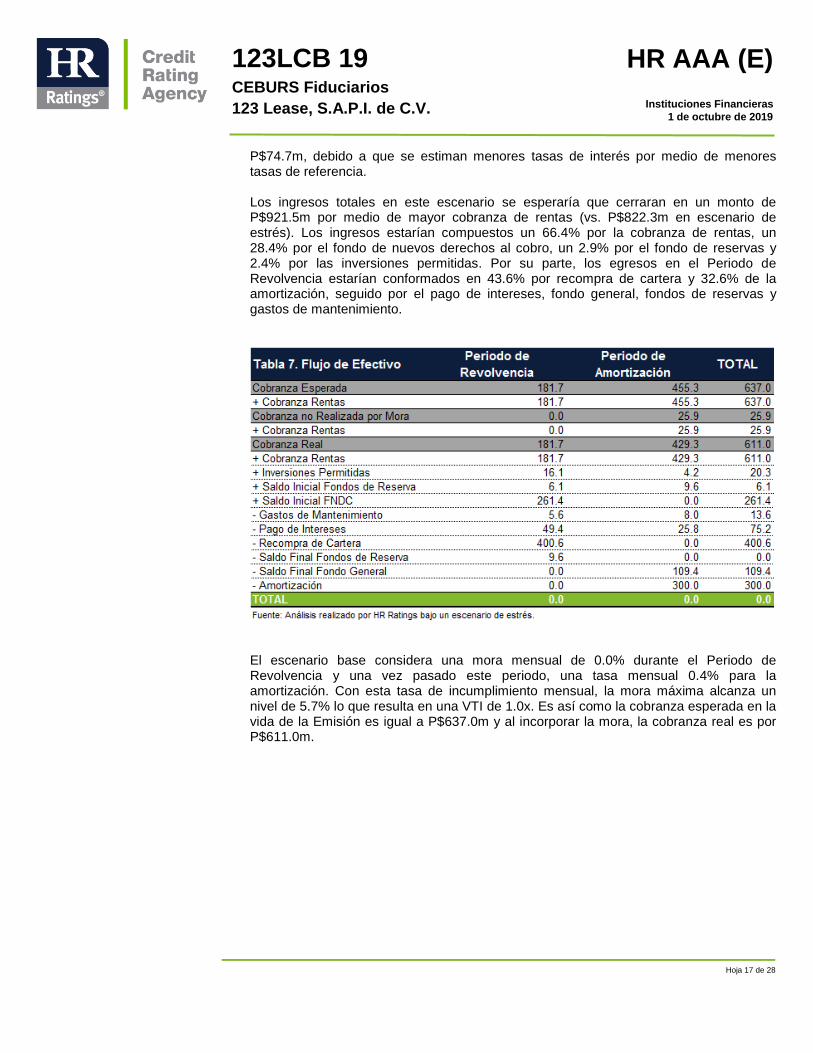

Por parte del flujo de efectivo en el escenario de estrés, en el Periodo de Revolvencia se percibe un total de ingresos y recursos en efectivo disponibles igual a P$468.5m. De este monto mencionado, se obtendría un 39.1% por la cobranza de las rentas, 55.8% correspondiente al efectivo depositado en el fondo para nuevos derechos al cobro, un 0.4% por el rendimiento de inversiones permitidas y un 2.9% por el saldo inicial de los fondos de reserva. Por otro lado, los egresos durante la Revolvencia de la Emisión se ubicarían en el mismo nivel de P$468.5m, mismos que se espera que estén conformados en un 85.3% por parte de la recompra de cartera, mientras que 11.4% corresponden al pago de intereses, 2.2% al fondo de reserva y 1.2% a gastos de mantenimiento. Durante el periodo de Amortización, que va del mes 19 al 48, se tendrían ingresos por P$346.6m donde la cuenta principal sería la de cobranza de rentas al aportar 96.7% de estos recursos. Además, se tendrían ingresos por las inversiones permitidas y el fondo de reserva, los cuales representarían el 0.4% y 2.9% del total, utilizados para poder cubrir la amortización total de la Emisión. Una vez terminado el Periodo de Revolvencia, no se pueden adquirir nuevos derechos al cobro, por lo cual, se puede apreciar un cambio en la composición de los egresos, en donde prevalecen los egresos por amortización del saldo insoluto con 86.6% del total, seguido por el pago de intereses y gastos de mantenimiento con 10.0% y 3.5%. En este escenario no hay liberación de

Hoja 12 de 28

123LCB 19 CEBURS Fiduciarios

123 Lease, S.A.P.I. de C.V.

HR AAA (E)

Instituciones Financieras

1 de octubre de 2019

remanentes al utilizar todos los recursos para la reconstitución de fondos y contraprestación.

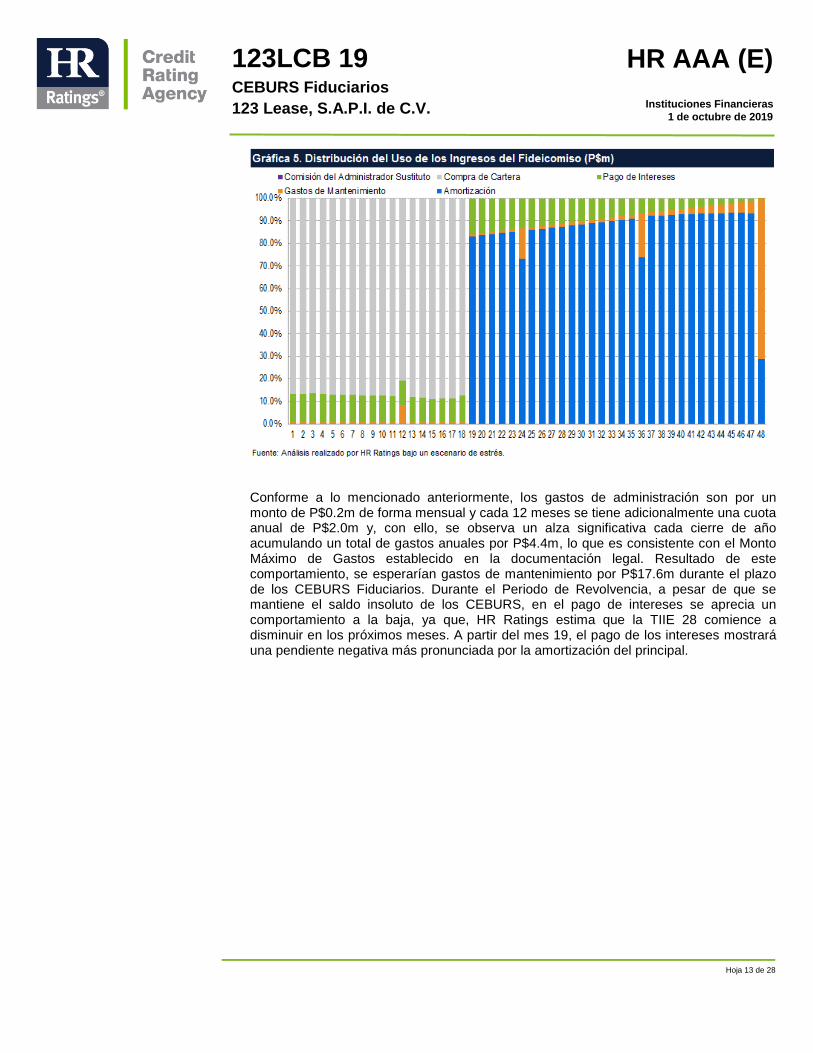

La distribución de los egresos muestra estabilidad en los distintos periodos, en los primeros 18 meses los recursos se utilizan principalmente para la compra de cartera. Asimismo, se utilizan recursos para el pago de gastos de mantenimiento, los cuales cada 12 meses tienen un incremento en su monto ya que en ese periodo se hace el pago de honorarios, comisiones y gastos relacionados a los distintos participantes en la Emisión. Adicionalmente, se encuentra el pago de intereses que, durante los primeros meses presentan una subida para después ir disminuyendo conforme los movimientos de la tasa de referencia de acuerdo con las proyecciones de HR Ratings. Una vez que termina este periodo, del mes 19 hasta el mes 48, cuando concluye el plazo legal de la Emisión, el uso de los ingresos es para el pago de principal de los CEBURS Fiduciarios. Además, se tienen los gastos mensuales y anuales, previamente explicados aunado al pago de intereses que mantiene una tendencia descendiente en línea con la amortización y la reducción en el principal.

Hoja 13 de 28

123LCB 19 CEBURS Fiduciarios

123 Lease, S.A.P.I. de C.V.

HR AAA (E)

Instituciones Financieras

1 de octubre de 2019

Conforme a lo mencionado anteriormente, los gastos de administración son por un monto de P$0.2m de forma mensual y cada 12 meses se tiene adicionalmente una cuota anual de P$2.0m y, con ello, se observa un alza significativa cada cierre de año acumulando un total de gastos anuales por P$4.4m, lo que es consistente con el Monto Máximo de Gastos establecido en la documentación legal. Resultado de este comportamiento, se esperarían gastos de mantenimiento por P$17.6m durante el plazo de los CEBURS Fiduciarios. Durante el Periodo de Revolvencia, a pesar de que se mantiene el saldo insoluto de los CEBURS, en el pago de intereses se aprecia un comportamiento a la baja, ya que, HR Ratings estima que la TIIE 28 comience a disminuir en los próximos meses. A partir del mes 19, el pago de los intereses mostrará una pendiente negativa más pronunciada por la amortización del principal.

Hoja 14 de 28

123LCB 19 CEBURS Fiduciarios

123 Lease, S.A.P.I. de C.V.

HR AAA (E)

Instituciones Financieras

1 de octubre de 2019

El cálculo del aforo corresponde al valor presente neto de los derechos al cobro elegibles entre el saldo insoluto de principal de los CEBURS Fiduciarios menos el efectivo disponible en el patrimonio más las cantidades en los fondos de mantenimiento y de pagos mensuales. Es importante mencionar que el efectivo fideicomitido será multiplicado por un factor de 95.0% para el cómputo del aforo. En cuanto al desempeño del aforo durante el Periodo de Revolvencia, se aprecia que sostiene un nivel de 1.36x en los 18 meses que este periodo dura, tomando en consideración que HR Ratings consideró una mora de 0.0% en este lapso bajo el supuesto de que el Fideicomitente podrá aportar Derechos al Cobro adicionales para restituir el aforo en caso de que algún Derecho se haga inelegible. En línea con ello, el saldo insoluto de la Emisión tiene un comportamiento constante con un saldo de P$300m. Al momento de constituir el Fideicomiso, el valor presente neto de los flujos es de P$66.6m y un efectivo computable de P$260.2m, con lo que, el patrimonio se encuentra conformado en gran medida por el efectivo inicial. Resultado del cálculo del aforo, es el comportamiento alcista del efectivo computable y el valor presente neto de la cartera vigente a lo largo de los 18 meses. Para la adquisición de nuevos contratos de arrendamiento se hace un pago de contraprestación utilizando el efectivo generado y, de esta manera, conservar el aforo en el nivel establecido. En línea con ello, el efectivo a lo largo del tiempo presenta un comportamiento a la baja y el valor presente neto al alza, HR Ratings esperaría que se utilizase la mayor proporción de efectivo para la compra de cartera.

Hoja 15 de 28

123LCB 19 CEBURS Fiduciarios

123 Lease, S.A.P.I. de C.V.

HR AAA (E)

Instituciones Financieras

1 de octubre de 2019

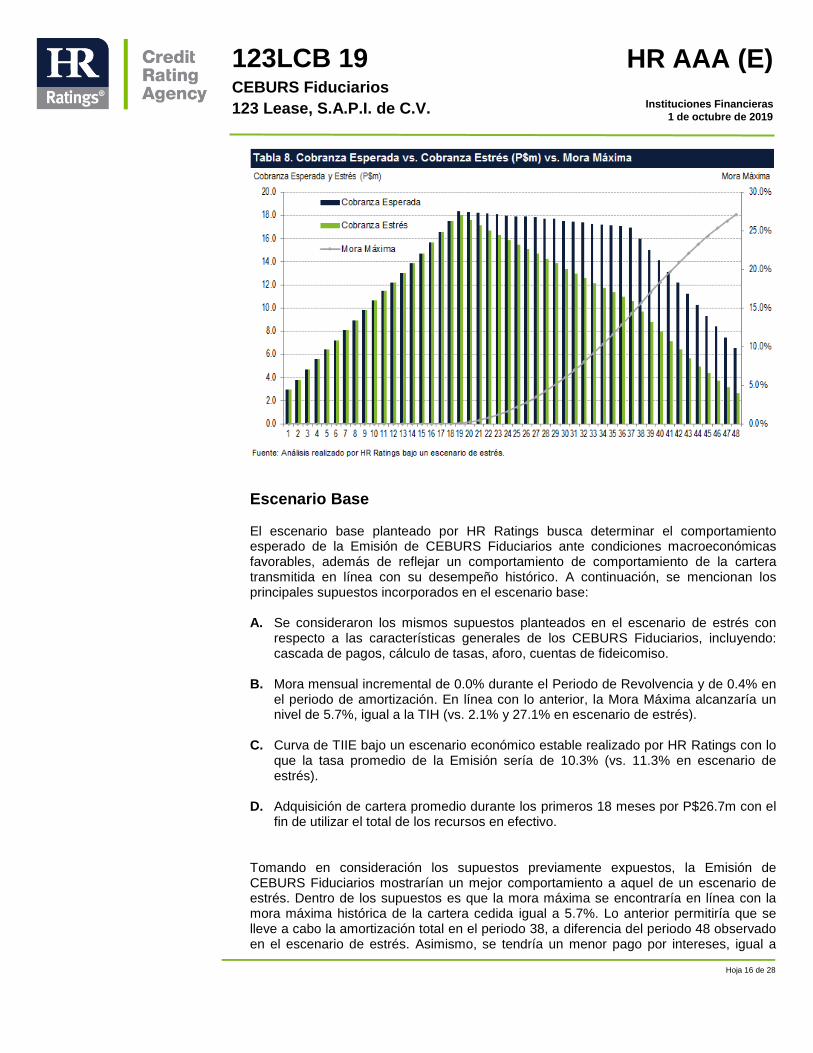

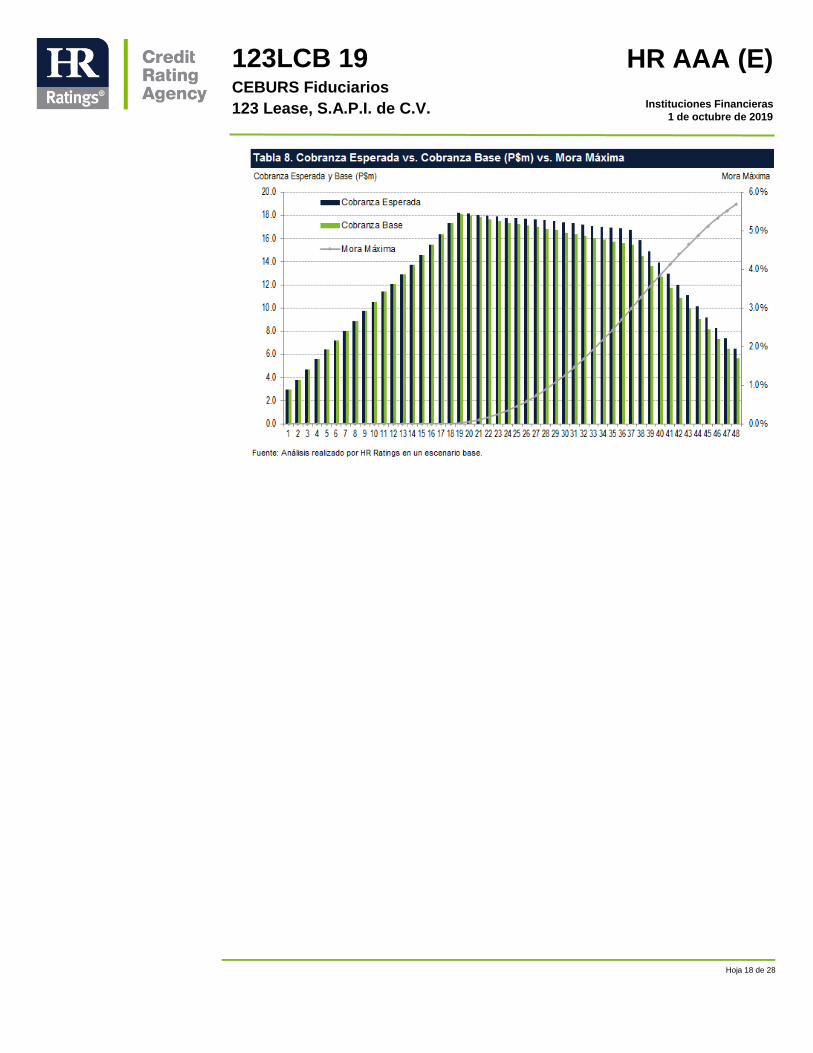

Como se ha mencionado, en el Periodo de Revolvencia se estima que el Fideicomitente tendría la capacidad de ceder nuevos Derechos de Cobro para mantener el aforo, los cuales se proyectan con un plazo remanente de 40 meses y, por medio de esto, la mora mensual se sostenga en 0.0%. Con base en ello, la cobranza esperada acumulada en la vida de la Emisión sería igual a P$643.1m. Por otro lado, la cobranza esperada con mora se observaría en P$518.3m, 19.4% menor a aquella sin mora. Lo anterior es resultado de incorporar una tasa de incumplimiento mensual de 2.0%, llegando a una mora máxima acumulada de 27.1% en el mes 48. Resultado de la mora máxima esperada contra la TIH en 5.7%, la VTI se colocaría en 4.8x.

Hoja 16 de 28

123LCB 19 CEBURS Fiduciarios

123 Lease, S.A.P.I. de C.V.

HR AAA (E)

Instituciones Financieras

1 de octubre de 2019

Escenario Base

El escenario base planteado por HR Ratings busca determinar el comportamiento esperado de la Emisión de CEBURS Fiduciarios ante condiciones macroeconómicas favorables, además de reflejar un comportamiento de comportamiento de la cartera transmitida en línea con su desempeño histórico. A continuación, se mencionan los principales supuestos incorporados en el escenario base: A. Se consideraron los mismos supuestos planteados en el escenario de estrés con

respecto a las características generales de los CEBURS Fiduciarios, incluyendo: cascada de pagos, cálculo de tasas, aforo, cuentas de fideicomiso.

B. Mora mensual incremental de 0.0% durante el Periodo de Revolvencia y de 0.4% en el periodo de amortización. En línea con lo anterior, la Mora Máxima alcanzaría un nivel de 5.7%, igual a la TIH (vs. 2.1% y 27.1% en escenario de estrés).

C. Curva de TIIE bajo un escenario económico estable realizado por HR Ratings con lo que la tasa promedio de la Emisión sería de 10.3% (vs. 11.3% en escenario de estrés).

D. Adquisición de cartera promedio durante los primeros 18 meses por P$26.7m con el fin de utilizar el total de los recursos en efectivo.

Tomando en consideración los supuestos previamente expuestos, la Emisión de CEBURS Fiduciarios mostrarían un mejor comportamiento a aquel de un escenario de estrés. Dentro de los supuestos es que la mora máxima se encontraría en línea con la mora máxima histórica de la cartera cedida igual a 5.7%. Lo anterior permitiría que se lleve a cabo la amortización total en el periodo 38, a diferencia del periodo 48 observado en el escenario de estrés. Asimismo, se tendría un menor pago por intereses, igual a

Hoja 17 de 28

123LCB 19 CEBURS Fiduciarios

123 Lease, S.A.P.I. de C.V.

HR AAA (E)

Instituciones Financieras

1 de octubre de 2019

P$74.7m, debido a que se estiman menores tasas de interés por medio de menores tasas de referencia. Los ingresos totales en este escenario se esperaría que cerraran en un monto de P$921.5m por medio de mayor cobranza de rentas (vs. P$822.3m en escenario de estrés). Los ingresos estarían compuestos un 66.4% por la cobranza de rentas, un 28.4% por el fondo de nuevos derechos al cobro, un 2.9% por el fondo de reservas y 2.4% por las inversiones permitidas. Por su parte, los egresos en el Periodo de Revolvencia estarían conformados en 43.6% por recompra de cartera y 32.6% de la amortización, seguido por el pago de intereses, fondo general, fondos de reservas y gastos de mantenimiento.

El escenario base considera una mora mensual de 0.0% durante el Periodo de Revolvencia y una vez pasado este periodo, una tasa mensual 0.4% para la amortización. Con esta tasa de incumplimiento mensual, la mora máxima alcanza un nivel de 5.7% lo que resulta en una VTI de 1.0x. Es así como la cobranza esperada en la vida de la Emisión es igual a P$637.0m y al incorporar la mora, la cobranza real es por P$611.0m.

Hoja 18 de 28

123LCB 19 CEBURS Fiduciarios

123 Lease, S.A.P.I. de C.V.

HR AAA (E)

Instituciones Financieras

1 de octubre de 2019

Hoja 19 de 28

123LCB 19 CEBURS Fiduciarios

123 Lease, S.A.P.I. de C.V.

HR AAA (E)

Instituciones Financieras

1 de octubre de 2019

Anexos - Descripción de la Transacción A continuación, se detallan las principales cláusulas legales y características de la transacción:

Características de la Transacción

123Lease como Fideicomitente y Administrador y Banco Actinver en calidad de Fiduciario Maestro de Cobranza pretenden realizar una emisión de certificados bursátiles fiduciarios por un monto de P$300.0m al amparo legal de un programa con carácter revolvente por hasta P$2,000m con una vigencia a 5 años a partir de la fecha de autorización. Se realizará la bursatilización de los derechos de cobro de cada una de las cantidades correspondientes a rentas y otras cantidades pagaderas por los deudores derivadas de los contratos de arrendamiento, celebrados entre el Factorado y los arrendatarios, que se transmitirán al patrimonio del Fideicomiso. La Emisión se realizará a un plazo legal de 48 meses con un Periodo de Revolvencia de 18 meses. El esquema de amortización que se aplicará será del tipo Full Turbo del periodo 18 al 48 utilizando los remanentes de los flujos al pago del principal de los certificados bursátiles fiduciarios. El aforo se calculará como la división del valor presente neto de los derechos de cobro transmitidos que sean elegibles entre la suma de: saldo insoluto del principal de los CEBURS, menos el resultado de multiplicar el efectivo en el patrimonio del fideicomiso por 0.95, más las cantidades depositadas en el fondo de mantenimiento y la porción de intereses del fondo de pagos mensuales. El aforo de la emisión y para distribuciones se determinó en 1.36x y el mínimo en 1.28x. Por su parte, el VPN se calculará con la tasa mensual que resulte menor entre la tasa de interés bruto anual de la Emisión y el resultado de sumar la tasa de cobertura más la sobretasa correspondiente de la Emisión. La Emisión contará con un fondo de mantenimiento en el que se reservará semanalmente el equivalente a un doceavo de los gastos de mantenimiento anuales incurridos en la Emisión, de igual manera contará con un fondo de reserva para los pagos de intereses a los tenedores.

Patrimonio del Fideicomiso El Patrimonio del Fideicomiso se integra de la siguiente manera:

1. Aportación inicial realizada por el Fideicomitente a la cuenta de colocación y demás aportaciones.

2. Los derechos al cobro transmitidos al Patrimonio del Fideicomiso sujeto a los términos y condiciones del contrato de Factoraje y Listas Iniciales y Periódicas.

3. Los derechos fideicomisarios en primer lugar en el fideicomiso maestro de

cobranza que le correspondan y las cantidades transmitidas al patrimonio del fideicomiso provenientes del Fideicomiso Maestro de Cobranza.

4. Los bienes, recursos o valores que deriven de los bienes y derechos mencionados

previamente.

Hoja 20 de 28

123LCB 19 CEBURS Fiduciarios

123 Lease, S.A.P.I. de C.V.

HR AAA (E)

Instituciones Financieras

1 de octubre de 2019

5. Los derechos y recursos que se obtengan del público inversionista por la colocación de los CEBURS Fiduciarios.

6. Los recursos depositados en las cuentas y fondos del Fideicomiso.

7. Los intereses y rendimientos derivados de las inversiones permitidas.

8. Los derechos y recursos provenientes de cualquier contrato de cobertura del cual

el Fiduciario sea contraparte y sea designado como beneficiario o cuyos derechos le hayan sido cedidos.

9. Las cantidades provenientes de pólizas de seguro contratadas respecto a los

bienes arrendados en la que se hubiere designado como beneficiario o cuyos derechos le hubieren sido cedidos.

10. Cualquier bien, recurso o derecho que por cualquier motivo lleguen a formar parte

del Patrimonio del Fideicomiso, incluyendo aportaciones futuras realizadas por el Fideicomitente.

11. Demás bienes o derechos que reciba el Fiduciario para el cumplimiento de los

fines del Fideicomiso.

Criterios de Elegibilidad Los requisitos que deben reunir los derechos al cobro para considerarse elegibles y que deberán ser verificados por el Administrador Maestro son los siguientes:

1. El contrato de arrendamiento que ampara al derecho al cobro debe establecer un plazo forzoso.

2. La suma del valor presente neto de los derechos al cobro transmitidos a cargo del cliente del derecho de cobro no debe representar más del 1.0% del valor total del Patrimonio del Fideicomiso, en caso de rebasar este porcentaje, solamente se tomará en cuenta como elegible el monto que no lo rebase.

3. La suma del valor presente neto de los derechos al cobro transmitidos a cargo de

deudores que pertenezcan a la misma industria no deberá representar más del 20.0% del valor total del Patrimonio del Fideicomiso, en caso de rebasar este límite, únicamente se tomará en cuenta como elegible el monto que no lo rebase.

4. El derecho al cobro no debe tratarse de un derecho al cobro incumplido.

5. La transmisión al Patrimonio del Fideicomiso del derecho al cobro debe ser

inscrita en el RUG a más tardar dentro de los treinta días hábiles siguientes a la fecha de entrega al Fiduciario de la lista inicial o la lista periódica en la que se hace constar la transmisión del derecho al cobro. En caso de rebasar dicho lapso, se dejará de considerar como elegible.

6. La TIR del derecho al cobro deberá ser al menos de 11.0%

Hoja 21 de 28

123LCB 19 CEBURS Fiduciarios

123 Lease, S.A.P.I. de C.V.

HR AAA (E)

Instituciones Financieras

1 de octubre de 2019

7. El contrato de arrendamiento que ampare al derecho al cobro respectivo debe establecer que el pago de principal se lleve a cabo mediante pagos periódicos sucesivos y no mediante un pago único al término de su vigencia.

8. El derecho al cobro debe derivar de un contrato de arrendamiento que se

denomine en pesos.

9. El bien arrendado objeto del contrato de arrendamiento cuyo derecho al cobro sea transmitido al Fideicomiso, debe contar con una póliza de seguro vigente que ampare este bien arrendado contra pérdida, daño, robo o destrucción.

10. El derecho al cobro no deberá ser pagadero por cualquier entidad de carácter

gubernamental, ya sea federal, local y municipal.

11. El derecho al cobro derivará de un contrato de arrendamiento de automóviles nuevos.

12. No deberá tratarse de un derecho al cobro que derive de una operación de sale

and leaseback.

El Factorado será responsable de que los derechos al cobro que transmita cumplan ciertos requisitos de elegibilidad:

a. El derecho al cobro deberá encontrarse en vigor y constituir una obligación válida

del deudor respectivo y exigible en contra de este.

b. No se tratará de un derecho al cobro que derive de un contrato de arrendamiento que haya sido dado por terminado o que deba ser cancelado o clasificado como incobrable.

c. El derecho al cobro deberá haber sido generado en el curso normal de los

negocios de 123Lease y haya sido celebrado por personas autorizadas y sujeto a los lineamientos de las políticas de crédito y cobranza de 123Lease.

d. El contrato de arrendamiento que ampara al derecho al cobro debe encontrarse

en términos iguales a los establecidos en los documentos legales.

e. El derecho al cobro debe derivar de un contrato de arrendamiento de bienes arrendados que se encuentren dentro del país.

f. El propietario del bien arrendado objeto del contrato de arrendamiento cuyo

derecho al cobro será transmitido al fideicomiso, deberá ser 123Lease.

g. Los derechos de 123Lease sobre el derecho al cobre deben ser libres de gravamen, salvo por la prenda que 123Lease constituya sobre dicho bien arrendado, en favor del fiduciario, para garantizar el cumplimiento de las obligaciones garantizadas.

h. Al momento de celebrar el contrato de arrendamiento del cual deriva el derecho al

cobro, el cliente asociado no podrá tener una concentración de más del 20.0% en sus ingresos pagaderos por cualquier entidad de carácter gubernamental.

Hoja 22 de 28

123LCB 19 CEBURS Fiduciarios

123 Lease, S.A.P.I. de C.V.

HR AAA (E)

Instituciones Financieras

1 de octubre de 2019

i. El cliente del derecho al cobro no podrá constituir una parte relacionada del 123Lease.

j. El cliente del derecho al cobro de que se trate debe ser una persona moral o física con actividad empresarial.

k. Los derechos de 123Lease sobre el derecho al cobro de que se trate deberán

encontrarse libre de cualquier gravamen y en la fecha en que sea transmitido, el deudor correspondiente no deberá tener derecho a compensación o reclamación alguna contra 123Lease.

l. El Factorado deberá haber cumplido con sus principales obligaciones de

conformidad con el contrato de arrendamiento correspondiente.

m. Ninguna de las declaraciones del deudor en el contrato de arrendamiento puede ser falsa.

n. El derecho al cobro no podrá violar ninguna disposición legal aplicable.

o. El contrato de arrendamiento, junto con las facturas, documentos, instrumentos o

títulos que amparan o dan origen al derecho al cobro, sea suficiente para ejercer acción judicial en contra del deudor y que el administrador mantenga los originales del contrato y demás documentos que amparan o dan origen al derecho al cobro.

Eventos de Contingencia En caso de que ocurriera un evento de contingencia y no sea subsanado en el plazo establecido, este evento se considerará como evento de amortización acelerada. Estos eventos deberán ser notificados al Fiduciario, Fideicomitente, Administrador, Representante Común y Administrador Maestro. Se considerará un evento de contingencia, los siguientes casos:

a. El retraso o incumplimiento por parte del Administrador Maestro en la entrega de sus reportes si el incumplimiento no es subsanado al término de diez días hábiles a partir de la fecha en que el Fiduciario notifique al Administrador Maestro, Fideicomitente y Representante Común de la demora.

b. El incumplimiento por parte del Fiduciario de cualquiera de sus obligaciones de hacer o de no hacer. El Fiduciario tendrá un plazo de 30 días para subsanar el incumplimiento contados a partir de la fecha en que cualquiera de las partes que tenga conocimiento de este se lo notifique al Fiduciario.

c. En caso de que el contrato de Fideicomiso o de Factoraje no hayan sido inscritos

en el RUG dentro de los treinta días hábiles siguientes a la fecha de emisión o que las modificaciones a estos contratos no hayan sido inscritas a más tardar de los treinta días hábiles siguientes a la fecha de celebración de los convenios modificatorios respectos y que no haya sido subsanado a más tardar el quinto día hábil a partir de que se le sea notificado al Fiduciario.

Hoja 23 de 28

123LCB 19 CEBURS Fiduciarios

123 Lease, S.A.P.I. de C.V.

HR AAA (E)

Instituciones Financieras

1 de octubre de 2019

Amortización Acelerada En caso de darse un evento de amortización acelerada, cualquiera de las partes que tenga conocimiento deberá notificar al Representante Común para que este notifique al Fiduciario y el Periodo de Revolvencia se dará por terminado y se deberá proceder a la amortización de los CEBURS Fiduciarios en la siguiente fecha de pago, en caso de no poderse amortizar totalmente, se realizará en las subsecuentes fechas de pago hasta lograr la amortización total. Un evento de este tipo se desencadenaría por los siguientes casos: a. Si hay incumplimiento por parte del Fideicomitente o Administrador con la obligación

de transferir a alguna de las cuentas del Fideicomiso Maestro de Cobranza o de las Cuentas de Ingresos y que el incumplimiento no sea subsanado al quinto día hábil, a partir de que el Fideicomitente o el administrador hayan tenido conocimiento del evento. Si el incumplimiento deriva de un caso fortuito o fuerza mayor, el Fideicomitente o Administrador contarán con cinco días hábiles más para subsanarlo.

b. Cuando la calificación de los CEBURS Fiduciarios se reduce más de 3 niveles y persiste por más de 6 semanas.

c. En caso de que ocurra y persista un evento de contingencia y no sea subsanado.

d. En caso de que se instituya por un tercero una declaración de quiebra o concurso

mercantil y no sea declarado improcedente o desechado por el tribunal correspondiente dentro de los 150 días naturales posteriores a la fecha en que este se hubiere iniciado.

e. Si el incumplimiento por parte del Fideicomitente o administrador a cualquiera de sus

obligaciones establecidas en el contrato de fideicomiso o demás documentos de la operación continúa sin ser subsanado en un periodo de 30 días hábiles contados a partir de que el Fideicomitente o el administrador haya sido notificado por escrito.

f. Si las declaraciones del Fideicomitente en los documentos de operación hayan sido

falsas o incorrectas.

g. La terminación anticipada del contrato de factoraje de conformidad con lo que se establezca en el mismo.

h. En caso de que se presente un aviso de terminación anticipada del contrato de

administración o de servicios y al término de 120 días a partir de la notificación no se hubiere designado un Administrador Maestro Sustituto o Administrador Sustituto, no se haya proporcionado la capacitación necesaria o no se hubiere llevado a cabo una transición ordenada de los servicios al Administrador Maestro Sustituto o Administrador Sustituto.

i. Si el Fideicomitente instituye de manera voluntaria un procedimiento para declararse

en quiebra o concurso mercantil.

j. En caso de que se hubiere presentado y continúe un Evento de Dependencia y no se reporte a la CNBV, BIVA y al público inversionista; en el entendido de que, a efecto de evitar que se actualice un Evento de Dependencia, el Fideicomitente

Hoja 24 de 28

123LCB 19 CEBURS Fiduciarios

123 Lease, S.A.P.I. de C.V.

HR AAA (E)

Instituciones Financieras

1 de octubre de 2019

tendrá el derecho de readquirir la totalidad o una parte de los derechos al cobro transmitidos conforme a las reglas aplicables.

k. En caso de que el Fiduciario no celebre el contrato de cobertura conforme a lo que

se le hubiere instruido en términos del contrato de Fideicomiso, no hubiere sido designado como beneficiario del contrato o no le hubieren sido cedidos los derechos del mismo dentro de los 30 días naturales siguientes a la fecha de la emisión correspondiente.

l. En caso de que la inscripción de la emisión en el RNV o listado en BIVA se cancele

por cualquier razón.

Amortización Parcial Anticipada Los eventos de amortización parcial anticipada se dan en caso de: a. Que durante el Periodo de Revolvencia las cantidades acreditadas al fondo general

representen el 20.0% o más del saldo insoluto de los CEBURS Fiduciarios.

b. Que haya transcurrido el periodo de aplicación del fondo para nuevos derechos al cobro, sin que el Fiduciario haya utilizado al menos el 90.0% del total de los recursos acreditados al Fondo para Nuevos Derechos al Cobro para la adquisición de cartera originados por el Fideicomitente.

Eventos de Incumplimiento En caso de cualquier evento de incumplimiento, el Representante Común con la aprobación de la Asamblea de los Tenedores, podrá decretar el vencimiento anticipado de los CEBURS Fiduciarios. En consecuencia a lo anterior, el Fiduciario se constituirá en mora y se hará exigible el saldo insoluto de los CEBURS Fiduciarios, los intereses devengados y no pagados a esa fecha y las cantidades que se adeuden conforme a los mismos. Se consideran eventos de incumplimiento, los siguientes: a. El incumplimiento con cualquier pago oportuno de intereses de la emisión a más

tardar tres días hábiles después de la fecha de pago de intereses.

b. La falta de pago oportuno y puntual de principal de los CEBURS Fiduciarios en la fecha de vencimiento.

c. En caso de que el Fiduciario venda, ceda o de cualquier forma transfiera o disponga

de los activos del Patrimonio del Fideicomiso en violación a lo expresamente previsto en el contrato de fideicomiso, salvo en el caso de errores que sean subsanados de manera oportuna conforme a lo que se establece en el contrato de Fideicomiso.

Hoja 25 de 28

123LCB 19 CEBURS Fiduciarios

123 Lease, S.A.P.I. de C.V.

HR AAA (E)

Instituciones Financieras

1 de octubre de 2019

Opinión Legal La opinión legal para la Emisión de Certificados Bursátiles Fiduciarios fue elaborada por el despacho Chávez Vargas Minutti, S.C. y en ella se dictaminó que la estructura que se pretende realizar cuenta con una calificación de “satisfactoria”.

Hoja 26 de 28

123LCB 19 CEBURS Fiduciarios

123 Lease, S.A.P.I. de C.V.

HR AAA (E)

Instituciones Financieras

1 de octubre de 2019

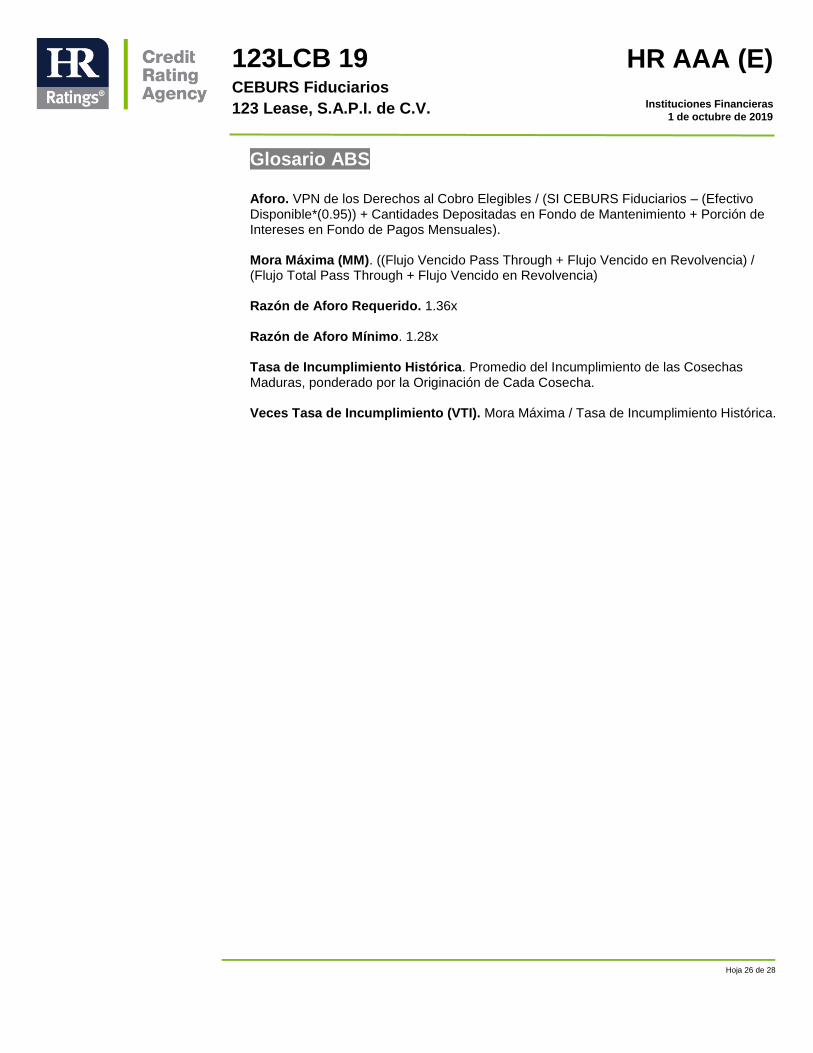

Glosario ABS Aforo. VPN de los Derechos al Cobro Elegibles / (SI CEBURS Fiduciarios – (Efectivo Disponible*(0.95)) + Cantidades Depositadas en Fondo de Mantenimiento + Porción de Intereses en Fondo de Pagos Mensuales). Mora Máxima (MM). ((Flujo Vencido Pass Through + Flujo Vencido en Revolvencia) / (Flujo Total Pass Through + Flujo Vencido en Revolvencia) Razón de Aforo Requerido. 1.36x Razón de Aforo Mínimo. 1.28x Tasa de Incumplimiento Histórica. Promedio del Incumplimiento de las Cosechas Maduras, ponderado por la Originación de Cada Cosecha. Veces Tasa de Incumplimiento (VTI). Mora Máxima / Tasa de Incumplimiento Histórica.

Hoja 27 de 28

123LCB 19 CEBURS Fiduciarios

123 Lease, S.A.P.I. de C.V.

HR AAA (E)

Instituciones Financieras

1 de octubre de 2019

HR Ratings Contactos Dirección

Presidencia del Consejo de Administración y Dirección General

Presidente del Consejo de Administración Vicepresidente del Consejo de Administración

Alberto I. Ramos +52 55 1500 3130 Aníbal Habeica +52 55 1500 3130

[email protected] [email protected]

Director General

Fernando Montes de Oca +52 55 1500 3130

Análisis

Dirección General de Análisis Dirección General Adjunta de Análisis

Felix Boni +52 55 1500 3133 Pedro Latapí +52 55 8647 3845

[email protected] [email protected]

Finanzas Públicas / Infraestructura Deuda Corporativa / ABS

Ricardo Gallegos +52 55 1500 3139 Hatsutaro Takahashi +52 55 1500 3146

[email protected] [email protected]

Roberto Ballinez +52 55 1500 3143 José Luis Cano +52 55 1500 0763

[email protected] [email protected]

Instituciones Financieras / ABS

Metodologías

Fernando Sandoval +52 55 1253 6546 Alfonso Sales +52 55 1500 3140

[email protected] [email protected]

Regulación

Dirección General de Riesgos Dirección General de Cumplimiento

Rogelio Argüelles +52 181 8187 9309 Rafael Colado +52 55 1500 3817

[email protected] [email protected]

Negocios

Dirección General de Desarrollo de Negocios

Francisco Valle +52 55 1500 3134

Hoja 28 de 28

123LCB 19 CEBURS Fiduciarios

123 Lease, S.A.P.I. de C.V.

HR AAA (E)

Instituciones Financieras

1 de octubre de 2019

México: Avenida Prolongación Paseo de la Reforma #1015 torre A, piso 3, Col. Santa Fe, México, D.F., CP 01210, Tel 52 (55) 1500 3130. Estados Unidos: One World Trade Center, Suite 8500, New York, New York, ZIP Code 10007, Tel +1 (212) 220 5735.

Información complementaria en cumplimiento con la fracción V, inciso A), del Anexo 1 de las Disposiciones de carácter general aplicables a las instituciones calificadoras de valores.

Calificación anterior Inicial

Fecha de última acción de calificación Inicial

Periodo que abarca la información financiera utilizada por HR Ratings para el otorgamiento de la presente calificación.

enero 2014 – agosto 2019

Relación de fuentes de información utilizadas, incluyendo las proporcionadas por terceras personas

Información financiera, legal y de cosechas proporcionada por el Fideicomitente y por el Agente Estructurador.

Calificaciones otorgadas por otras instituciones calificadoras que fueron utilizadas por HR Ratings (en su caso).

N/A

HR Ratings consideró al otorgar la calificación o darle seguimiento, la existencia de mecanismos para alinear los incentivos entre el originador, administrador y garante y los posibles adquirentes de dichos Valores. (en su caso)

La calificación ya incorpora dicho factor de riesgo.

HR Ratings de México, S.A. de C.V. (HR Ratings), es una institución calificadora de valores autorizada por la Comisión Nacional Bancaria y de Valores (CNBV), registrada ante la Securities and Exchange Commission (SEC) como una Nationally Recognized Statistical Rating Organization (NRSRO) para los activos de finanzas públicas, corporativos e instituciones financieras, según lo descrito en la cláusula (v) de la Sección 3(a)(62)(A) de la U.S. Securities Exchange Act de 1934 y certificada como una Credit Rating Agency (CRA) por la European Securities and Markets Authority (ESMA).

La calificación antes señalada fue solicitada por la entidad o emisor, o en su nombre, y por lo tanto, HR Ratings ha recibido los honorarios correspondientes por la prestación de sus servicios de calificación. En nuestra página de internet www.hrratings.com se puede consultar la siguiente información: (i) El procedimiento interno para el seguimiento a nuestras calificaciones y la periodicidad de las revisiones; (ii) los criterios de esta institución calificadora para el retiro o suspensión del mantenimiento de una calificación, (iii) la estructura y proceso de votación de nuestro Comité de Análisis y (iv) las escalas de calificación y sus definiciones. Las calificaciones y/u opiniones de HR Ratings de México S.A. de C.V. (HR Ratings) son opiniones con respecto a la calidad crediticia y/o a la capacidad de administración de activos, o relativas al desempeño de las labores encaminadas al cumplimiento del objeto social, por parte de sociedades emisoras y demás entidades o sectores, y se basan exclusivamente en las características de la entidad, emisión y/u operación, con independencia de cualquier actividad de negocio entre HR Ratings y la entidad o emisora. Las calificaciones y/u opiniones otorgadas se emiten en nombre de HR Ratings y no de su personal directivo o técnico y no constituyen recomendaciones para comprar, vender o mantener algún instrumento, ni para llevar a cabo algún tipo de negocio, inversión u operación, y pueden estar sujetas a actualizaciones en cualquier momento, de conformidad con las metodologías de calificación de HR Ratings, en términos de lo dispuesto en el artículo 7, fracción II y/o III, según corresponda, de las “Disposiciones de carácter general aplicables a las emisoras de valores y a otros participantes del mercado de valores”. HR Ratings basa sus calificaciones y/u opiniones en información obtenida de fuentes que son consideradas como precisas y confiables, sin embargo, no valida, garantiza, ni certifica la precisión, exactitud o totalidad de cualquier información y no es responsable de cualquier error u omisión o por los resultados obtenidos por el uso de esa información. La mayoría de las emisoras de instrumentos de deuda calificadas por HR Ratings han pagado una cuota de calificación crediticia basada en el monto y tipo de emisión. La bondad del instrumento o solvencia de la emisora y, en su caso, la opinión sobre la capacidad de una entidad con respecto a la administración de activos y desempeño de su objeto social podrán verse modificadas, lo cual afectará, en su caso, al alza o a la baja la calificación, sin que ello implique responsabilidad alguna a cargo de HR Ratings. HR Ratings emite sus calificaciones y/u opiniones de manera ética y con apego a las sanas prácticas de mercado y a la normativa aplicable que se encuentra contenida en la página de la propia calificadora www.hrratings.com, donde se pueden consultar documentos como el Código de Conducta, las metodologías o criterios de calificación y las calificaciones vigentes. Las calificaciones y/u opiniones que emite HR Ratings consideran un análisis de la calidad crediticia relativa de una entidad, emisora y/o emisión, por lo que no necesariamente reflejan una probabilidad estadística de incumplimiento de pago, entendiéndose como tal, la imposibilidad o falta de voluntad de una entidad o emisora para cumplir con sus obligaciones contractuales de pago, con lo cual los acreedores y/o tenedores se ven forzados a tomar medidas para recuperar su inversión, incluso, a reestructurar la deuda debido a una situación de estrés enfrentada por el deudor. No obstante, lo anterior, para darle mayor validez a nuestras opiniones de calidad crediticia, nuestra metodología considera escenarios de estrés como complemento del análisis elaborado sobre un escenario base. Los honorarios que HR Ratings recibe por parte de los emisores generalmente varían desde US$1,000 a US$1,000,000 (o el equivalente en otra moneda) por emisión. En algunos casos, HR Ratings calificará todas o algunas de las emisiones de un emisor en particular por una cuota anual. Se estima que las cuotas anuales varíen entre US$5,000 y US$2,000,000 (o el equivalente en otra moneda).

La calificación otorgada por HR Ratings de México, S.A. de C.V. a esa entidad, emisora y/o emisión está sustentada en el análisis practicado en escenarios base y de estrés, de conformidad con la(s) siguiente(s) metodología(s) establecida(s) por la propia institución calificadora: Criterios Generales Metodológicos (México), Marzo 2019 Metodología de Calificación para la Emisión de Deuda Respaldada por los Flujos Futuros Generados de un Conjunto de Activos Financieros (México), Mayo 2019 Para mayor información con respecto a esta(s) metodología(s), favor de consultar www.hrratings.com/methodology/