13 de noviembre del 2102 - AHK...

83

Latin America Transfer Pricing Group 13 de noviembre del 2102

Transcript of 13 de noviembre del 2102 - AHK...

Latin America Transfer Pricing Group13 de noviembre del 2102

Latin America Transfer Pricing Group

Agenda

Latin America Transfer Pricing Group

El Fenómeno de la Globalización

La globalización describe un proceso por medio del cual las economías regionales, las sociedades y las culturas se han integrado a través de una red de intercambio global.

Latin America Transfer Pricing Group

Historia

Latin America Transfer Pricing Group

Cambios en el Entorno

El proceso de globalización y expansión del comercio mundial e intragrupo se ha desarrollado en virtud de varios cambios:

– Cambios en el entorno de negocios mundial;– Cambios en los sistemas fiscales y legales;– Cambios en la organización de las corporaciones; – Cambios en la comunicación y en las tecnologías de

cómputo.

Latin America Transfer Pricing Group

Proceso de Globalización

El proceso de globalización y expansión del comercio mundial e intragrupo se ha desarrollado en virtud de varios cambios:

– Cambios en el entorno de negocios mundial;– Cambios en los sistemas fiscales y legales;– Cambios en la organización de las corporaciones; – Cambios en la comunicación y en las tecnologías de información.

Latin America Transfer Pricing Group

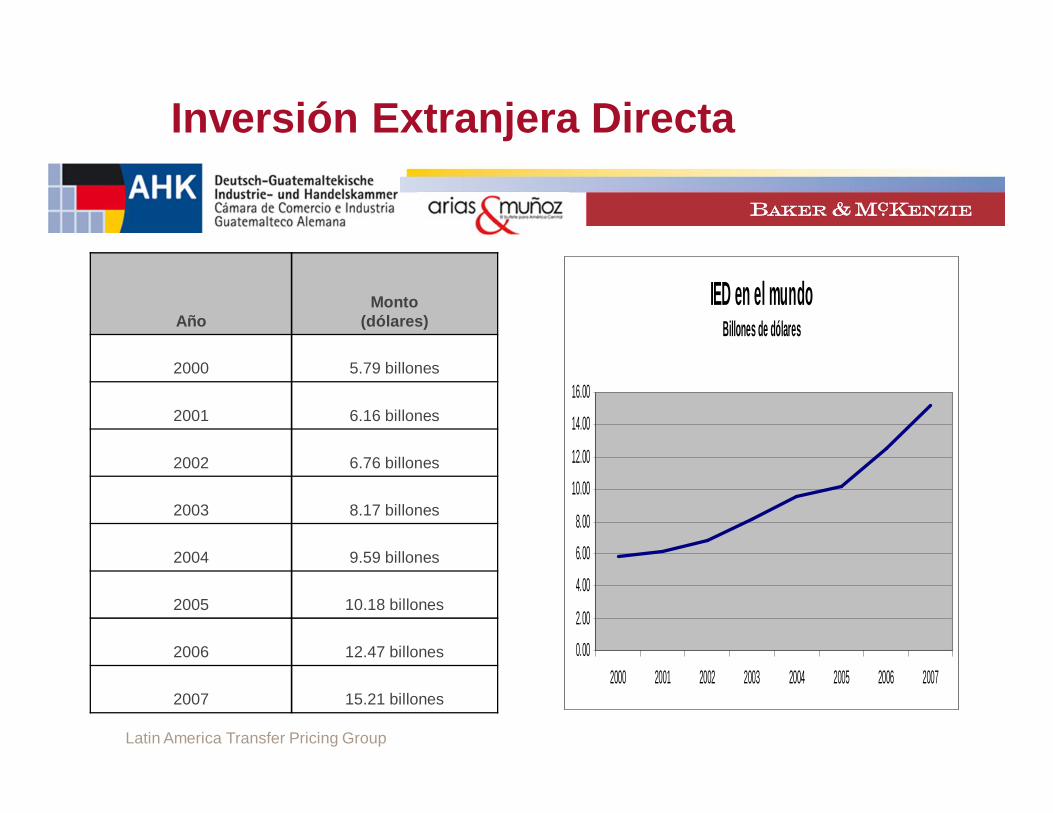

AñoMonto

(dólares)

2000 5.79 billones

2001 6.16 billones

2002 6.76 billones

2003 8.17 billones

2004 9.59 billones

2005 10.18 billones

2006 12.47 billones

2007 15.21 billones

IED en el mundoBillones de dólares

0.00

2.00

4.00

6.00

8.00

10.00

12.00

14.00

16.00

2000 2001 2002 2003 2004 2005 2006 2007

Inversión Extranjera Directa

Latin America Transfer Pricing Group

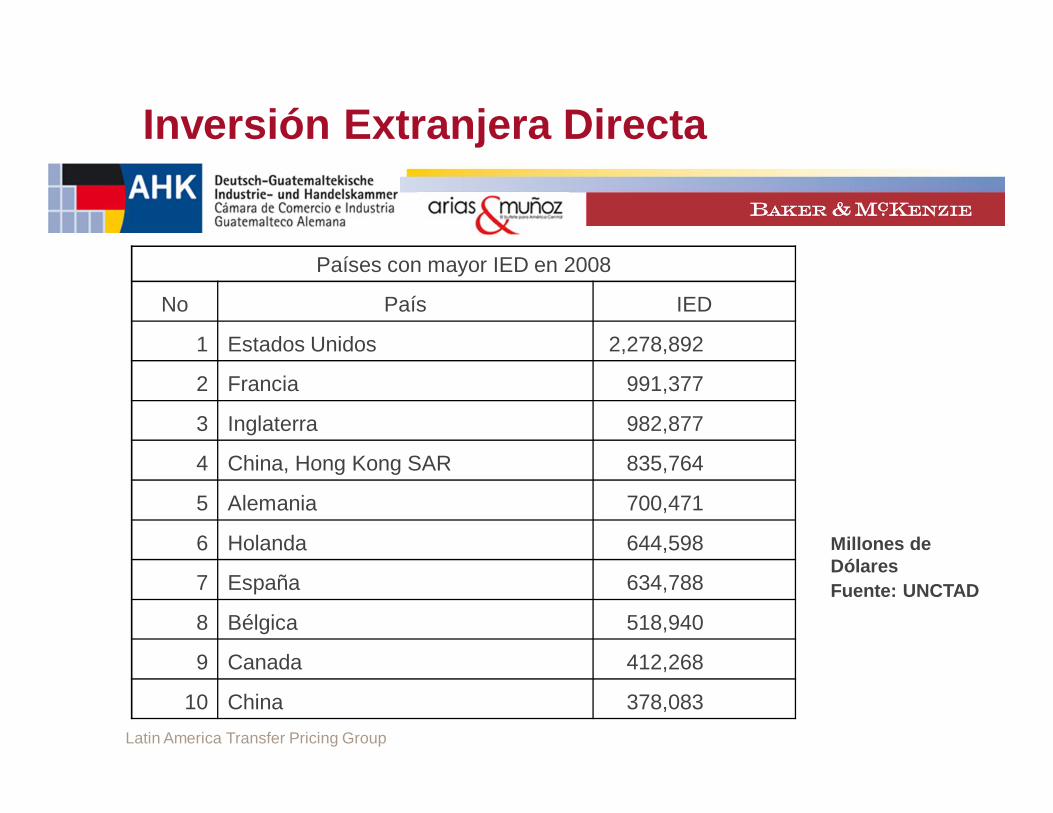

Inversión Extranjera Directa

Países con mayor IED en 2008

No País IED

1 Estados Unidos 2,278,892

2 Francia 991,377

3 Inglaterra 982,877

4 China, Hong Kong SAR 835,764

5 Alemania 700,471

6 Holanda 644,598

7 España 634,788

8 Bélgica 518,940

9 Canada 412,268

10 China 378,083

Millones de DólaresFuente: UNCTAD

Latin America Transfer Pricing Group

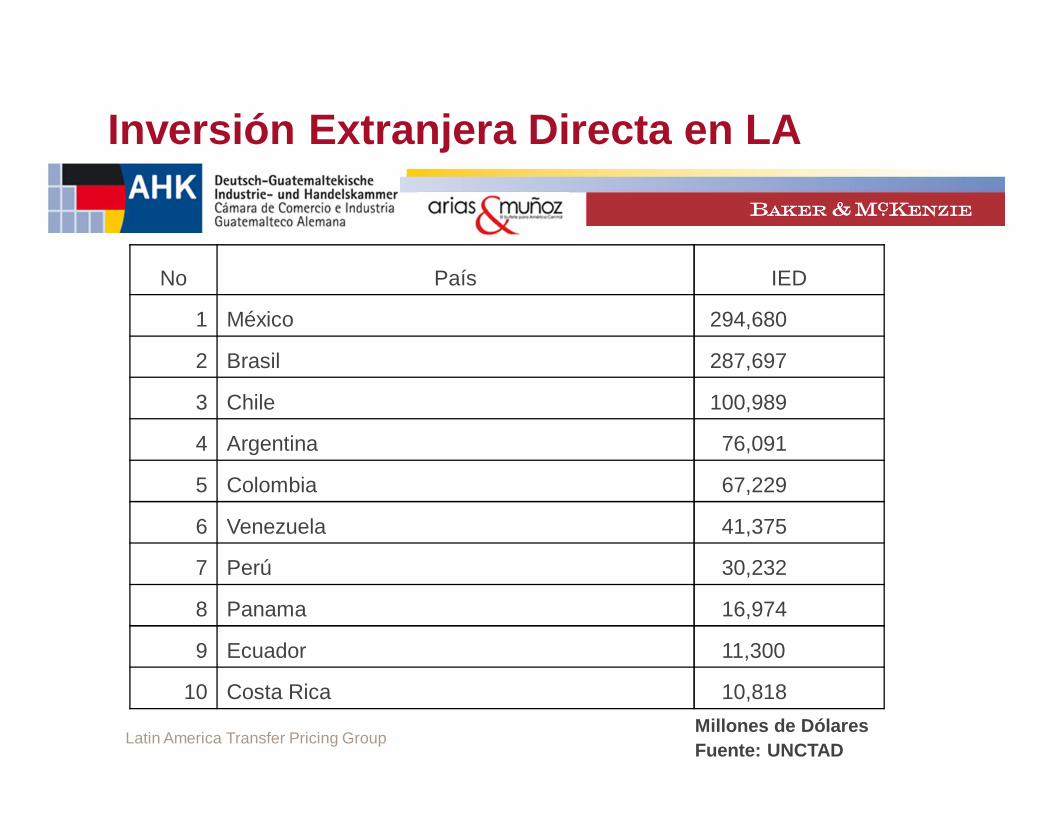

Inversión Extranjera Directa en LA

Millones de DólaresFuente: UNCTAD

No País IED

1 México 294,680

2 Brasil 287,697

3 Chile 100,989

4 Argentina 76,091

5 Colombia 67,229

6 Venezuela 41,375

7 Perú 30,232

8 Panama 16,974

9 Ecuador 11,300

10 Costa Rica 10,818

Latin America Transfer Pricing Group

Corporativos de Multinacionales

Latin America Transfer Pricing Group

Cambios en Sistemas Fiscales y Legales

– La eliminación de reglas internas para adaptarse a un entorno internacional, como reglas de control cambiario, de inversión extranjera, la transferencia de tecnología, venta de diversas empresas públicas pasadas a la iniciativa privada, etc.;

– La incorporación de reglas de comercio exterior a través de tratados de libre comercio, con normas establecidas de la OMC;

– La celebración de tratados para evitar la doble tributación, con la correspondiente adecuación de los sistemas locales, para cumplir con el entendimiento mundial,

– La celebración de reglas de precios de transferencia.

Latin America Transfer Pricing Group

Cambios en las Corporaciones

– Reingeniería y reestructuras; – Es un tema que se ha intensificado en los últimos 10 años, considerando la

transformación de las entidades en su forma de operación, para adecuarlas al entorno actual competitivo;– Codere → Reestructura organizacional en México con activos de $616 mdd

– Alianzas estratégicas en los negocios; – Se dan a través de la conjunción de dos o mas empresas multinacionales que

asocian sus capacidades o fortalezas para entrar en un mercado o vender un nuevo producto;

– Fusiones y compras; – Pfizer – Wyeth → adquisición por $68,000 mdd– Banco Ixe – Banco D1 → capital resultante de $ 1,000 mdp– Vivendi Games – Activitions → Activision Blizzard € 12,700 millones– Merck - Schering Plough quien antes había adquirido a Organon – Sanofi Aventis – Merck → adquisición de 50% de acciones de Salud Animal – Iberia – British Airways € 360 millones → Tercer línea aérea del mundo 2010

Latin America Transfer Pricing Group

Principales Empresas Multinacionales

Fuente: Fortune 500

Rank Company Revenues ($ millions) Profits ($ millions)1 Royal Dutch Shell 458,361 26,277

2 Exxon Mobil 442,851 45,220

3 Wal-Mart Stores 405,607 13,400

4 BP 367,053 21,157

5 Chevron 263,159 23,931

6 Total 234,674 15,500

7 ConocoPhillips 230,764 -16,998

8 ING Group 226,577 -1,067

9 Sinopec 207,814 1,961

10 Toyota Motor 204,352 -4,349

11 Japan Post Holdings 198,700 4,208

12 General Electric 183,207 17,410

13 China National Petroleum 181,123 10,271

14 Volkswagen 166,579 6,957

15 State Grid 164,136 664

Latin America Transfer Pricing Group

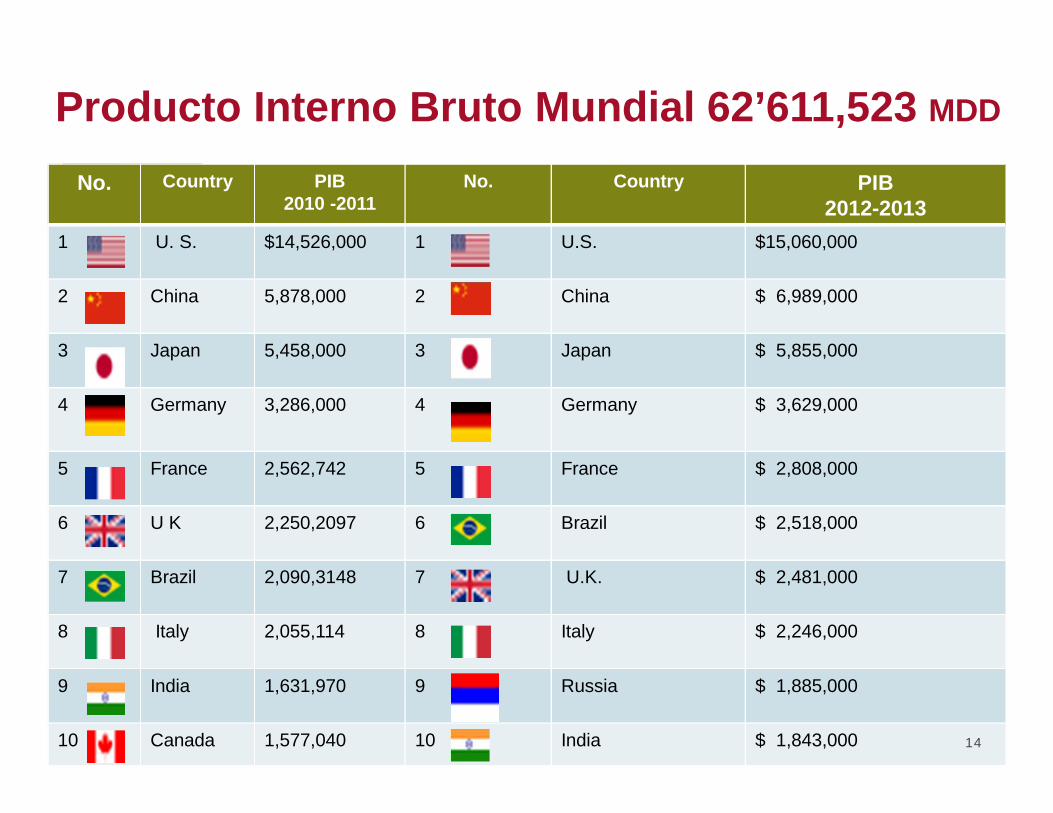

No. Country PIB2010 -2011

No. Country PIB 2012-2013

1 U. S. $14,526,000 1 U.S. $15,060,000

2 China 5,878,000 2 China $ 6,989,000

3 Japan 5,458,000 3 Japan $ 5,855,000

4 Germany 3,286,000 4 Germany $ 3,629,000

5 France 2,562,742 5 France $ 2,808,000

6 U K 2,250,2097 6 Brazil $ 2,518,000

7 Brazil 2,090,3148 7 U.K. $ 2,481,000

8 Italy 2,055,114 8 Italy $ 2,246,000

9 India 1,631,970 9 Russia $ 1,885,000

10 Canada 1,577,040 10 India $ 1,843,000 14

Producto Interno Bruto Mundial 62’611,523 MDD

Latin America Transfer Pricing Group

PIB EUA y América Latina

Fuente: Fortune 500

Lugar Mundial País

PIB 2011(millones USD)

1 Estados Unidos 14,441,425

10 Brasil 2,324,839

13 México 1,683,128

30 Argentina 725,667

31 Colombia 478,832

38 Venezuela 378,943

46 Perú 305,862

55 Chile 303,458

71 Guatemala 75,679

79 Costa Rica 55,732

81 Panamá 51,262

Ventas de Royal Dutch Shell– Similar al PIB de Colombia– Equivalentes al PIB conjunto de

Guatemala, Costa Rica y Perú o Chile juntos

– 27% del PIB de México– 121% del PIB de Venezuela

Ventas de Royal Dutch y Exxon Mobil, BP y Walmart

– Mayores al PIB de Mexico– Aproximadamente el PIB de

Brasil

Latin America Transfer Pricing Group

– Los 7.6 millones de habitantes de la ciudad de Lima, equivalen a la suma de los empleados de éstas 10 multinacionales

Principales Empleadoras Multinacionales

Latin America Transfer Pricing Group

Cambios Comunicación y Tecnologías de Inf

– Internet, nuevos computadores, programas, etc., incrementa la productividad y la agilidad en la toma de decisiones

– Los correos de voz, los correos electrónicos, los celulares, los scanner, etc., los ejecutivos pueden personalizar la información a los colegas, clientes, proveedores, de una manera ágil y sencilla.

– Sistemas de contabilidad y financieros ahora son multilenguas, esta sofisticación de incorporación de tecnología permite mover capitales en segundos, para aprovechar las oportunidades de inversión en el mundo entero.

Latin America Transfer Pricing Group

Impacto en Empresas Multinacionales

La conjunción de temas antes descrito ha creado y acelerado el comercio mundial y la participación del comercio intragrupo de manera exponencial, tal como se muestra a continuación:

Añomillones Comercio de Mercancías Comercio de Servicios Comercio Total

1990 3,550,000 820,000 4’370,000

2000 6,727,000 1’454,000 8’181,200

2011 18’217,000 4’149,000 22’363,000

– La OCDE estima que se manejan el 65% del comercio mundial entre empresas multinacionales, es decir: 14.536 billones

– Asumiendo utilidad promedio de 5%, los fiscos se disputan aproximadamente 727 mil millones de dólares base gravable

Latin America Transfer Pricing Group

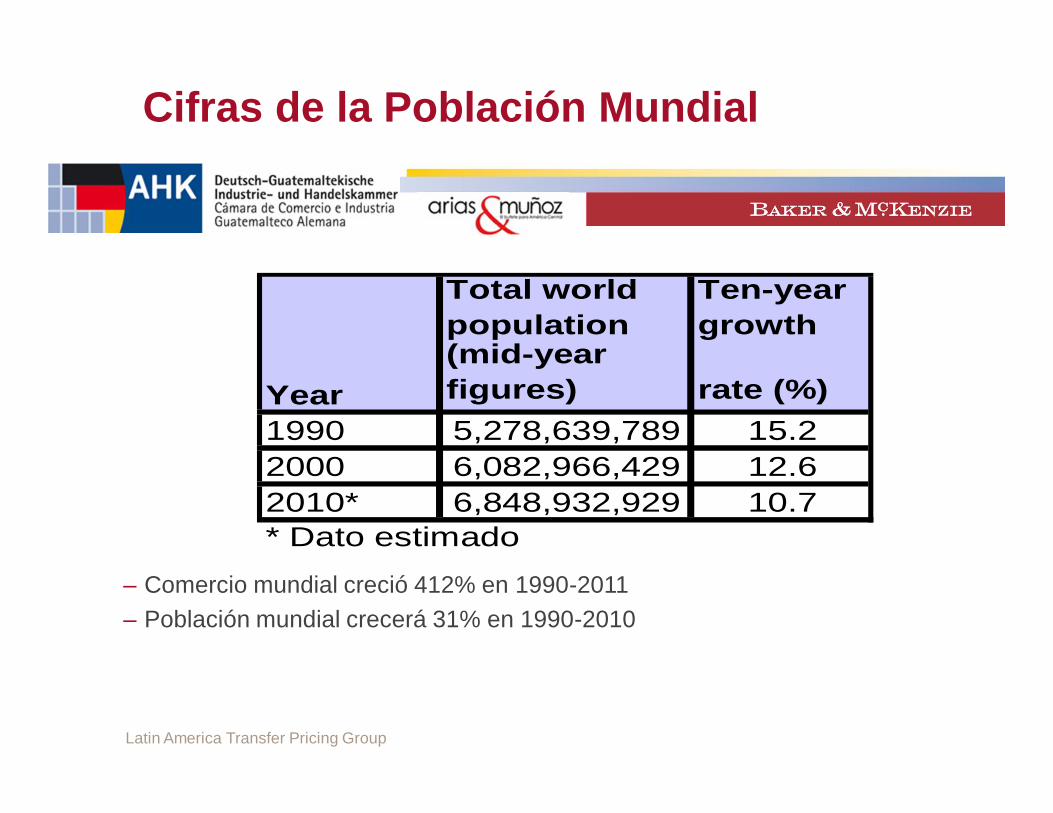

Cifras de la Población Mundial

Total world population

Ten-year growth

(mid-year figures) rate (%)

1990 5,278,639,789 15.22000 6,082,966,429 12.62010* 6,848,932,929 10.7* Dato estimado

Year

– Comercio mundial creció 412% en 1990-2011– Población mundial crecerá 31% en 1990-2010

Latin America Transfer Pricing Group

Aplicación del Principio de Plena Competencia

Latin America Transfer Pricing Group

Actores

La determinación de precios de transferencia es una actividad aún más compleja. Múltiples actores involucrados – accionistas– ejecutivos que toman las desiciones– autoridades tributarias– instituciones que normalizan reglas contables– organizaciones internacionales (ONU, Unión Europea, OCDE, etc.)

Latin America Transfer Pricing Group

Reglas de Precios de Transferencia

Latin America Transfer Pricing Group

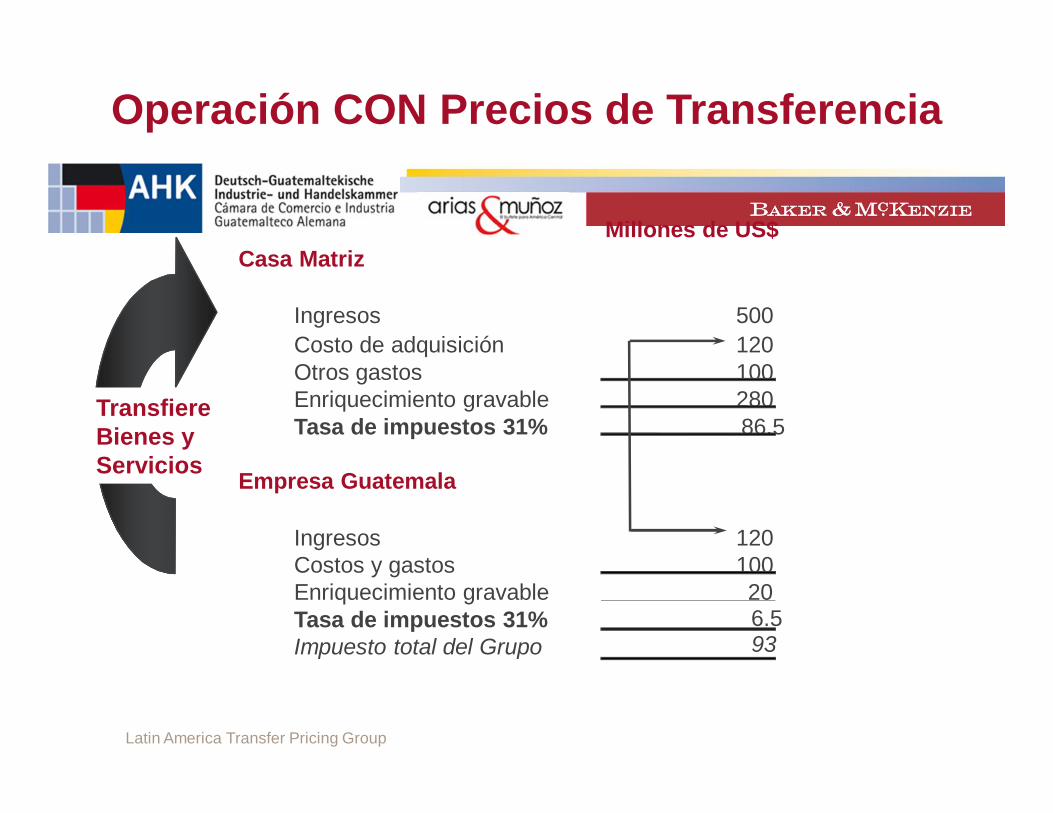

Millones de US$Casa Matriz

Ingresos 500Costo de adquisición 120Otros gastos 100Enriquecimiento gravable 280Tasa de impuestos 31% 86.5

Empresa Guatemala

Ingresos 120Costos y gastos 100Enriquecimiento gravable 20Tasa de impuestos 31% 6.5Impuesto total del Grupo 93

Operación CON Precios de Transferencia

TransfiereBienes yServicios

Latin America Transfer Pricing Group

– En operaciones dentro de un mismo grupo, los precioso contraprestaciones no necesariamente se establecencon base en el mercado.

– La base gravable de los miembros de un grupo está enfunción de su política de precios de transferencia.

– En ausencia de regulaciones sobre dichos precios, lasautoridades fiscales están en desventaja para aseguraruna base gravable justa.

¿Qué son los precios de transferencia?

Latin America Transfer Pricing Group

Fundamento de la Comparabilidad

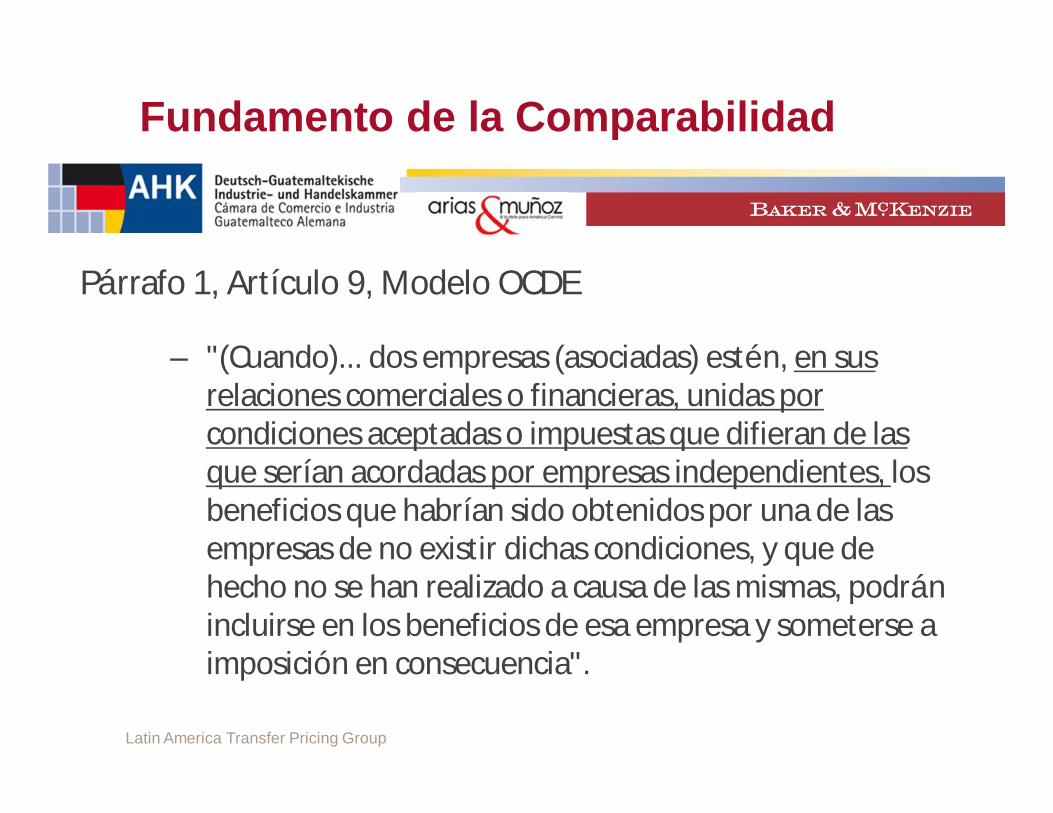

Párrafo 1, Artículo 9, Modelo OCDE

– "(Cuando)... dos empresas (asociadas) estén, en sus relaciones comerciales o financieras, unidas por condiciones aceptadas o impuestas que difieran de las que serían acordadas por empresas independientes, los beneficios que habrían sido obtenidos por una de las empresas de no existir dichas condiciones, y que de hecho no se han realizado a causa de las mismas, podrán incluirse en los beneficios de esa empresa y someterse a imposición en consecuencia".

Latin America Transfer Pricing Group

Principio Plena Competencia “Arms Length”

Latin America Transfer Pricing Group

Principio Plena Competencia “Arms Length”

Según diccionario de la real academia Española:Precio: Valor pecuniario asignado a un bienTransferencia: Ceder el dominio de un bien determinado

Ejemplos:

– Prestación de servicios,– Pago de intangibles,– Arrendamiento– Compra de bienes,– Venta de bienes, y– Reembolsos, etc.

Latin America Transfer Pricing Group

Objetivo de Precios de Transferencia

Protección de la base gravable de las diferentes jurisdicciones fiscales

Latin America Transfer Pricing Group

Lineamientos internacionales aplicados por los países para proteger la base gravable de las operaciones efectuadas

entre empresas multinacionales

Definición de Precios de Transferencia

Latin America Transfer Pricing Group

1995 1997 1999 2001 2003 2008 2012UruguayTurquíaIsraelEspañaSingapurEslov enia

Ecuador EcuadorTaiw an Taiw anColombia Colombia

Próximamente Rumania RumaniaGuatema Sudáfrica Sudáfrica Sudáfrica

Malasia Malasia Malasia Alemania Alemania Alemania Hungría Hungría Hungría

Dinamarca Dinamarca DinamarcaIndonesia Indonesia IndonesiaPerú Perú PerúPortugal Portugal Portugal

Holanda Holanda Holanda HolandaPolonia Polonia Polonia PoloniaTailandia Tailandia Tailandia TailandiaVietnam Vietnam Vietnam VietnamIndia India India IndiaVenezuela Venezuela Venezuela VenezuelaItalia Italia Italia Italia

Canadá Canadá Canadá Canadá CanadáChina China China China ChinaInglaterra Inglaterra Inglaterra Inglaterra InglaterraJapón Japón Japón Japón JapónRusia Rusia Rusia Rusia RusiaArgentina Argentina Argentina Argentina ArgentinaChile Chile Chile Chile ChileBélgica Bélgica Bélgica Bélgica BélgicaBulgaria Bulgaria Bulgaria Bulgaria BulgariaBrasil Brasil Brasil Brasil Brasil

Méx ico Méx ico Méx ico Méx ico Méx ico Méx icoRep. Checa Rep. Checa Rep. Checa Rep. Checa Rep. Checa Rep. ChecaEslov akia Eslov akia Eslov akia Eslov akia Eslov akia Eslov akiaNv a Zelanda Nv a Zelanda Nv a Zelanda Nv a Zelanda Nv a Zelanda Nv a ZelandaSur Corea Sur Corea Sur Corea Sur Corea Sur Corea Sur CoreaFrancia Francia Francia Francia Francia Francia

Australia Australia Australia Australia Australia Australia Australia

Países con Reglas Precios de Transferencia

Latin America Transfer Pricing Group

Aspectos Prácticos

Latin America Transfer Pricing Group

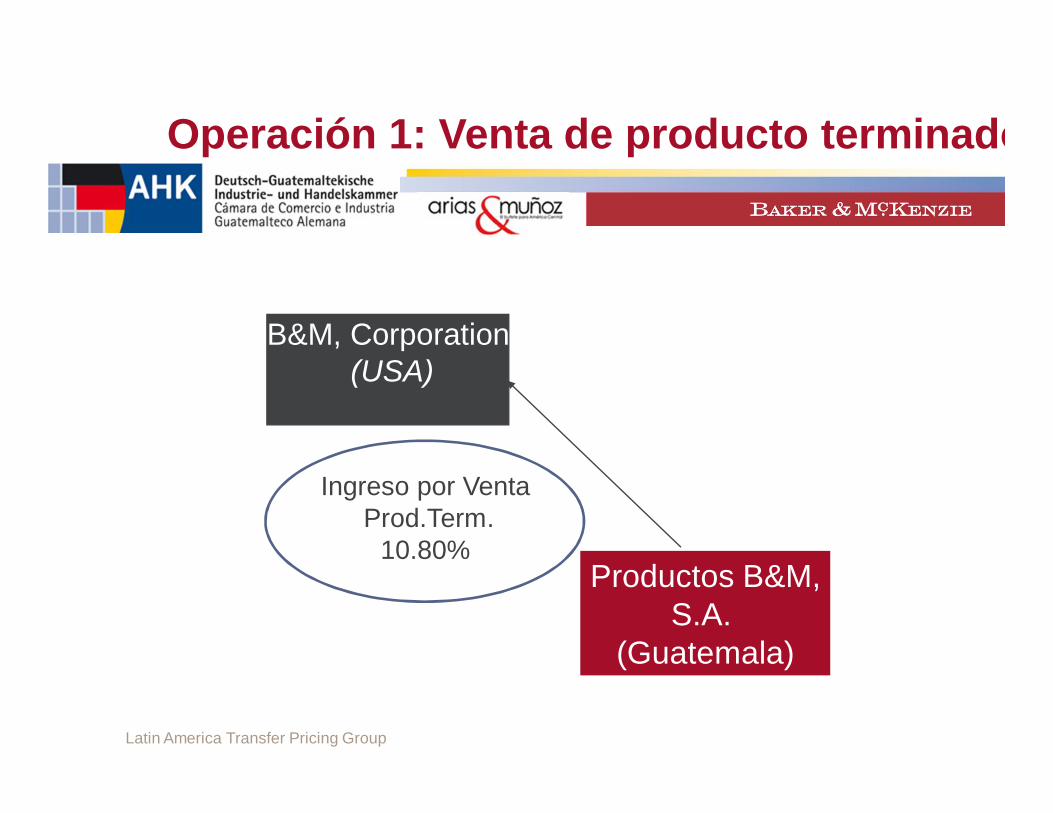

Ingreso por VentaProd.Term.

10.80%

B&M, Corporation (USA)

Operación 1: Venta de producto terminado

Productos B&M,S.A.

(Guatemala)

Latin America Transfer Pricing Group

EEFF segmentados del contribuyente

B&M, S.A.Estado de resultados

Miles de quetzales

ConceptoVta. Prod.

Term.Ingresos 46,461 Costo de Ventas 36,191 Utilidad Bruta 10,270 Margen bruto 28.38%Gastos de Operación 5,667

Utilidad Operativa 4,522 Utilidad operativa 10.80%

Ing. por intereses Tasa 8.5%

Latin America Transfer Pricing Group

Párrafo 1.37, Directrices OCDE

– La importancia de estos factores (de comparabilidad) en la determinación de las comparabilidad dependerá de las naturaleza de la operación evaluada y del método de precios de transferencia adoptado

– La búsqueda de información de comparables potenciales depende del análisis previo de la transacción controlada del contribuyente y de los factores de comparabilidad relevantes.

Los Factores de Comparabilidad

Latin America Transfer Pricing Group

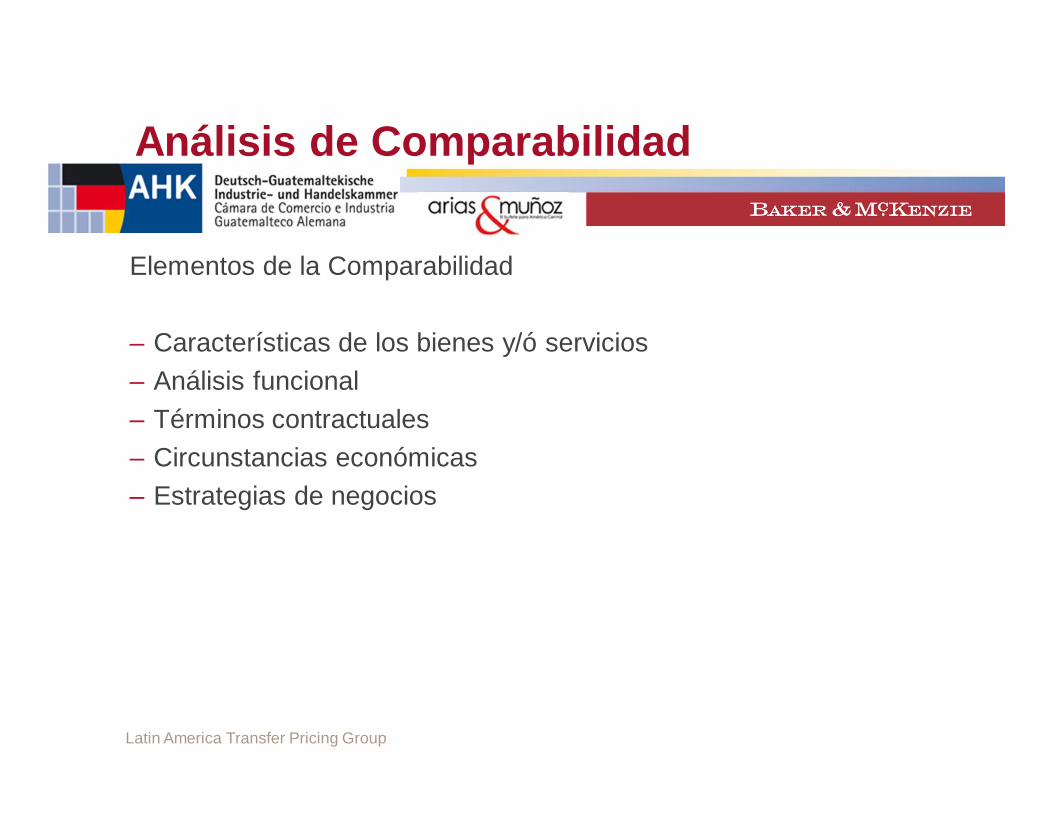

Análisis de Comparabilidad

Elementos de la Comparabilidad

– Características de los bienes y/ó servicios– Análisis funcional– Términos contractuales– Circunstancias económicas– Estrategias de negocios

Latin America Transfer Pricing Group

– En el caso de transmisión de bienes• Características físicas, cualidades, confiabilidad, disponibilidad,

volumen de oferta, etc.;– En el caso de prestación de servicios

• Naturaleza y alcance de los servicios, experiencia o conocimiento técnico, etc.

– En el caso de activos intangibles• Forma de operación, tipo de activo, duración y grado de protección y

beneficios previstos de la explotación, etc.

– En el caso de operaciones de financiamiento• Monto del principal, plazo, garantías, solvencia del deudor y tasas de

interés

1.Características de los Bienes y Servicios

Latin America Transfer Pricing Group

Ampliar el análisis de comparabilidad para incluir transacciones con gran similitud en términos de las funciones pero con diferentes productos puede ser aceptable, pero solamente:

– En ausencia de datos más confiables (comparables internos o externos que presenta mayor grado de comparabilidad incluyendo lo relativo a las características de los productos);

– Sujeto a la condición de que las diferencias de productos no afecten materialmente la confiabilidad de la comparación (ejemplo, en las funciones desarrolladas, los activos tangibles e intangibles utilizados, los riesgos asumidos, y/o en las circunstancias económicas y de mercado de las transacciones).

1.Características de los Bienes y Servicios

Párrafo 1.41, Directrices OCDE

Latin America Transfer Pricing Group

Características de los bienes y/ó servicios

Latin America Transfer Pricing Group

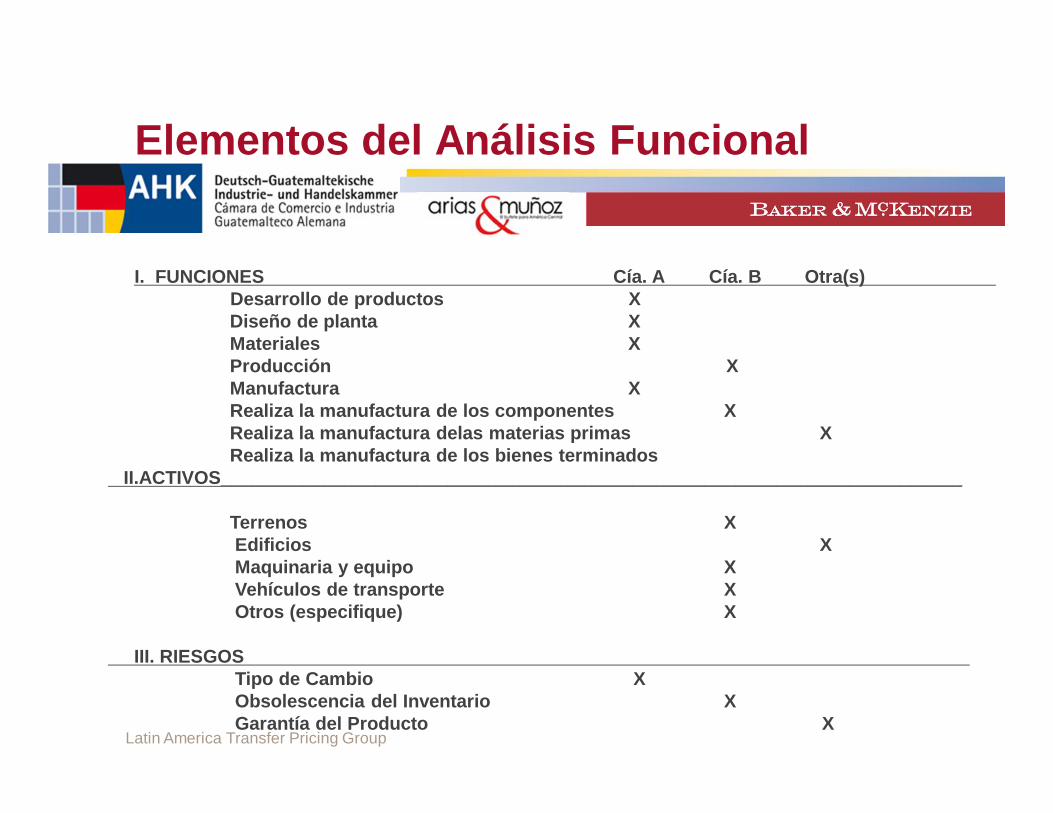

Elementos del Análisis Funcional

I. FUNCIONES Cía. A Cía. B Otra(s)Desarrollo de productos XDiseño de planta XMateriales XProducción XManufactura XRealiza la manufactura de los componentes XRealiza la manufactura delas materias primas XRealiza la manufactura de los bienes terminados

II.ACTIVOS________________________________________________________________________

Terrenos XEdificios XMaquinaria y equipo XVehículos de transporte XOtros (especifique) X

III. RIESGOSTipo de Cambio XObsolescencia del Inventario X Garantía del Producto X

Latin America Transfer Pricing Group

A mayores funciones, activos y riesgos asumidos:

Mayor margen de rentabilidad esperado

Regla de Oro en Precios de Transferencia

Latin America Transfer Pricing Group

Términos contractuales

Latin America Transfer Pricing Group

Circunstancias económicas

– Mercados geográficos comparables– Proximidad geográfica no es suficiente;– Diferencias en principios o sistemas contables;– Acceso restringido a información de comparables de

mercados internacionales;– Satisfacer mercado geográfico y sistema contable;– Donde existan mercados homogéneos en diferentes

países, se podrá utilizar un análisis o enfoque regional (multi-país);

– En caso contrario, el enfoque regional puede arrojar resultados inconsistentes o inapropiados.

– La existencia de un ciclo (ya sea ciclo económico, de negocios o del producto

Latin America Transfer Pricing Group

Métodos de Precios de Transferencia

©2006 Baker & McKenzie 43

Se deberá aplicar el método que muestre el resultado Arm’s Length

• Precio Comparable no Controlado• Precio de Reventa• Costo Adicionado• Partición de Utilidades• Residual de Partición de Utilidades• Márgenes Transaccionales de Utilidad de Operación

Latin America Transfer Pricing Group

Métodos Transaccionales Tradicionales

©2006 Baker & McKenzie 44

• Precio Comparable no Controlado

• Precio de Reventa

• Costo Adicionado

(Comparan la utilidad bruta)

(Único que compara PRECIOS)

Latin America Transfer Pricing Group

Métodos Transaccionales de Utilidades

©2006 Baker & McKenzie 45

• Partición de Utilidades

• Residual de Partición de Utilidades

• Márgenes Transaccionales de Utilidad de Operación

(Comparan la utilidad de operación)

Latin America Transfer Pricing Group

Uso de las Guías de la OCDE

©2006 Baker & McKenzie 46

Último Párrafo del Artículo 215 de la LISR

–“Para la interpretación de lo dispuesto en este capítulo serán aplicables las Guías sobre Precios de Transferencia para las Empresas Multinacionales y las Administraciones Fiscales aprobadas por el Consejo de la Organización para la Cooperación y Desarrollo Económicos, en 1995 o aquellas que las sustituyan”

Latin America Transfer Pricing Group

Principio Arm’s Length

Análisis de Comparabilidad

Métodos dePrecios de

Transferencia

Precios de Mercado

Principio Arm’s Length

Latin America Transfer Pricing Group

Rango de plena competencia

a) En General

2.89%3.43% 9.92% 12.98%

MUESTRA TOTAL

MENOS EFICIENTES

MAS EFICIENTES

RANGO INTERCUARTIL

INFERIOR SUPERIOR

MEDIANA

Compañías Indicador

Empresa A 12.98%

Empresa B 4.68%

Empresa C 2.89%

Empresa D 11.32%

Empresa E 5.70%

Empresa F 3.01%

Empresas Comparables RI

Cuartil Superior 9.92%

Cuartil Medio (Mediana) 5.19%

Cuartil Inferior 3.43%

Latin America Transfer Pricing Group

Precios de Transferencia en México

Latin America Transfer Pricing Group

Evolución Precios de Transferencia México

©2006 Baker & McKenzie 50

• Creación de la DGAFI 1993 / Capacitación 1994• Creación red de tratados internacionales 1990 a la fecha• Programa de APA´s 1995 con Maquiladoras• Herramientas de Fiscalización 1997 / Programa de

Fiscalización 1998• Declaración de partes relacionadas 2000• Documentación Transaccional 2001• Registro de Documentación en contabilidad 2002• Extensión Partes Relacionadas en: A en P y EP 2002• Interpretación considerando Guías de la OCDE 2002

Latin America Transfer Pricing Group

Evolución Precios de Transferencia México (Cont.)

©2006 Baker & McKenzie 51

• Creación de la Administración Central de Precios de Transferencia 2003

• Declaración Informativa por Internet a partir de 2003• Incremento sustancial en auditorías y requerimientos

2005• Capitalización Delgada 2005-2007• Regla del Mejor Método 2006• Requisito legal para PEP de presentar un estudio de

precios de transferencia a partir de 2006

Latin America Transfer Pricing Group

Instrumentos de Fiscalización

Estudios de Precios de Transferencia

Declaración Informativa de Partes Relacionadas

Dictamen Fiscal– Anexo 34– Anexo 34.1– Cuestionario de Precios de Transferencia

Otros (Aduanas, Valunet, Etc.)

Modelo de Sensibilidad

Latin America Transfer Pricing Group

Casos de Auditoría en México

22

49

60

72

62

01020304050607080

2004 2005 2006 2007 2008

Audi

toría

s(2004 – Junio 2010)

Fuente: SAT platica Natera nov 2008

Latin America Transfer Pricing Group

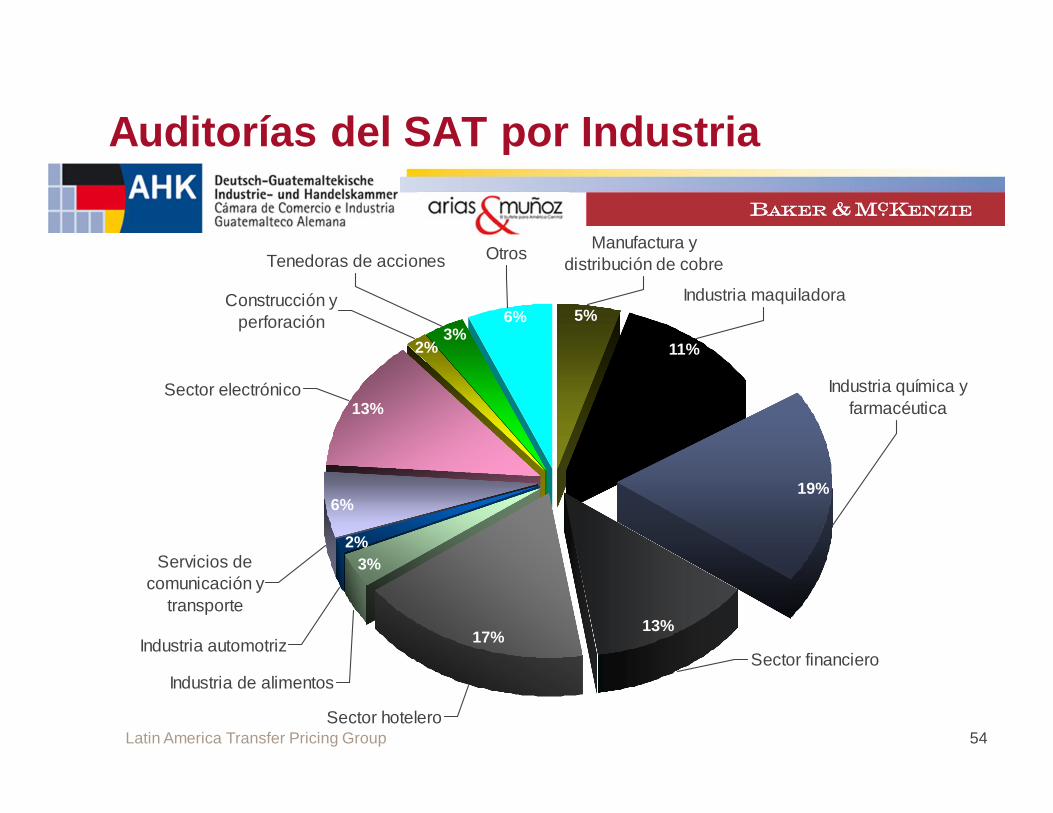

Auditorías del SAT por Industria

Industria automotriz

Servicios de comunicación y

transporte

Manufactura y distribución de cobre

Industria maquiladora

Industria química y farmacéutica

Sector financiero

Sector hotelero

Industria de alimentos

Sector electrónico

Construcción y perforación

Tenedoras de acciones Otros

5%

11%

13%

13%

6%

6%

17%

3%

19%

2%

54

2%

3%

Latin America Transfer Pricing Group

Temas de Posibles Auditorías

Latin America Transfer Pricing Group

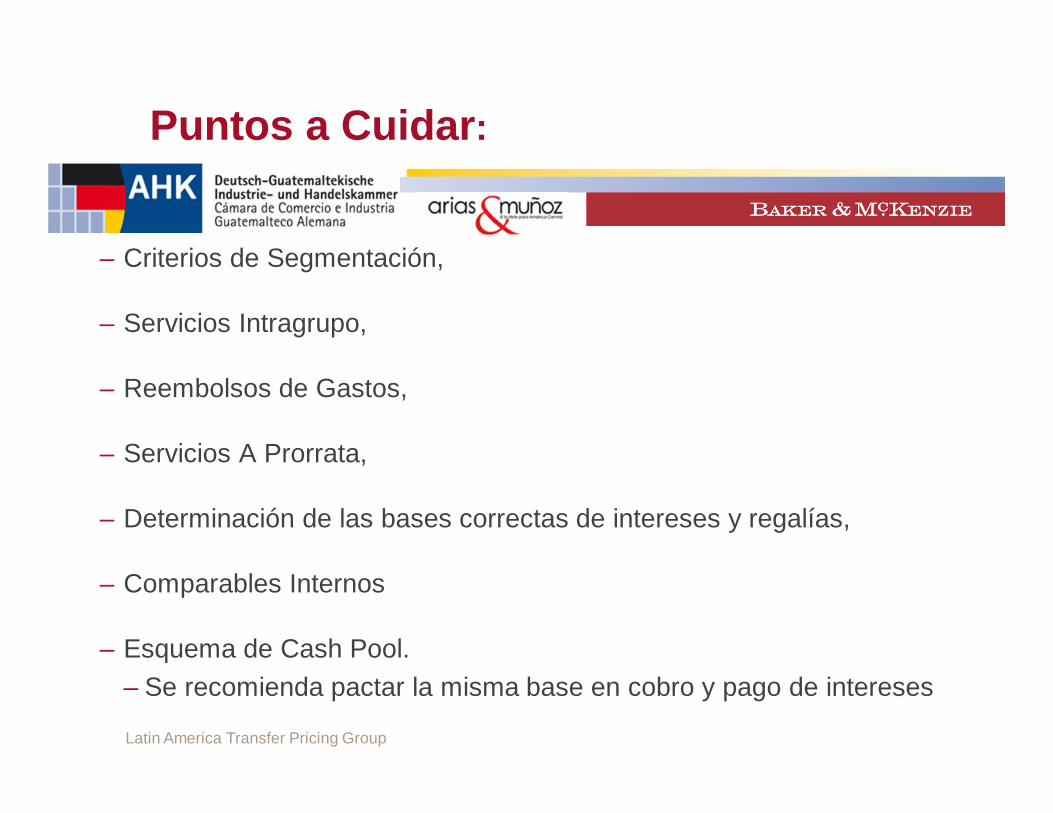

Puntos a Cuidar:

– Criterios de Segmentación,

– Servicios Intragrupo,

– Reembolsos de Gastos,

– Servicios A Prorrata,

– Determinación de las bases correctas de intereses y regalías,

– Comparables Internos

– Esquema de Cash Pool. – Se recomienda pactar la misma base en cobro y pago de intereses

Latin America Transfer Pricing Group

Pronunciamiento del SAT - Errores

– Selección de métodos sin justificación adecuada– Parte analizada del extranjero sin información soporte– Reembolsos sin soporte documental– Situaciones extraordinarias sin soporte documental– Inconsistencia en el uso de empresas comparables de un ejercicio a

otro– Ajustes de cuentas por cobrar y por pagar cuando los saldos son con

partes relacionadas– Incumplimiento de Safe Harbor o APA’s.

Latin America Transfer Pricing Group

– Es un acuerdo que determina anticipadamente las operaciones controladas; y

– Que determina los criterios apropiados (es decir, métodos, comparables, ajustes apropiados, suposiciones críticas sobre eventos futuros, etc.)

¿Qué son los Acuerdos Anticipados de Precios (APA’s)?

Latin America Transfer Pricing Group

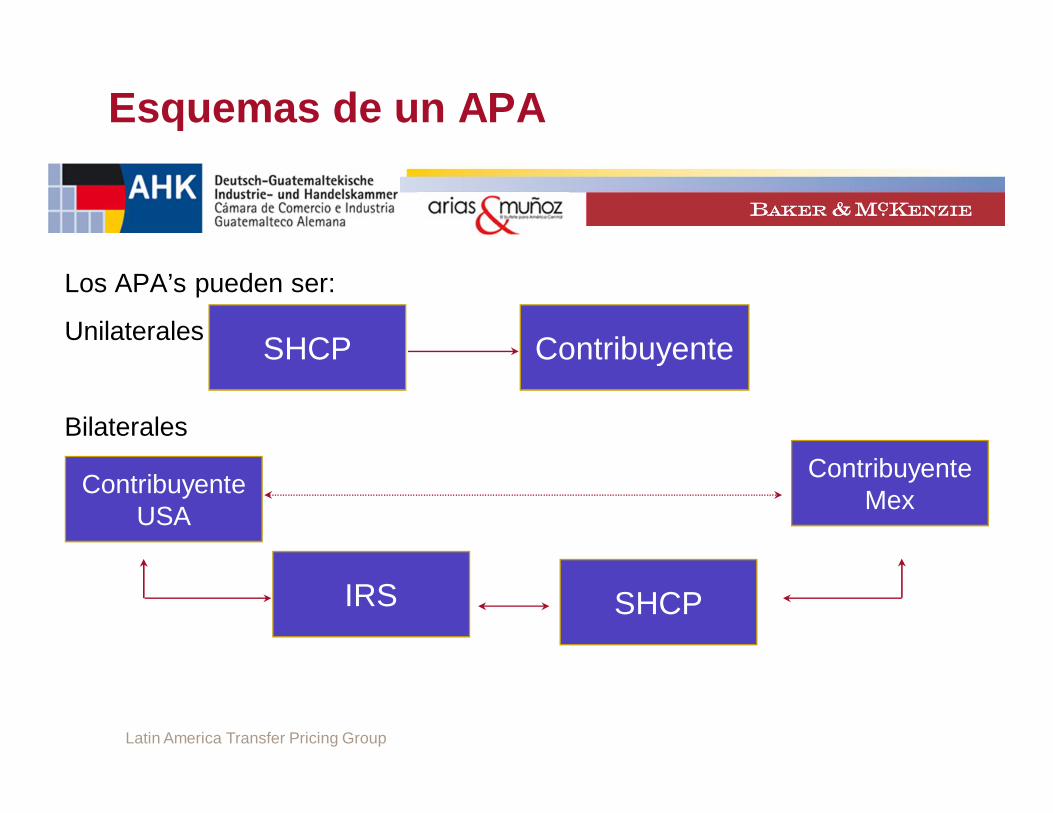

Esquemas de un APA

Los APA’s pueden ser:

Unilaterales

Bilaterales

ContribuyenteSHCP

SHCPIRS

ContribuyenteMexContribuyente

USA

Latin America Transfer Pricing Group

Ventajas de un APA

• Otorgan seguridad jurídica en las transacciones internacionales

• Los APA´s bilaterales y multilaterales eliminan o reducen substancialmente la doble tributación jurídica o económica

• Evitan a los contribuyentes y a las administraciones fiscales, auditorías costosas y que requieren mucho tiempo

Latin America Transfer Pricing Group

Desventajas de un APA

• Los APA’s unilaterales pueden generar doble tributación

• Los APA´s no pueden predecir condiciones futuras

• Las autoridades deben invertir recursos, lo que hace que se tengan menos elementos disponibles para auditar

Latin America Transfer Pricing Group

Precios de Transferencia en Guatemala

Latin America Transfer Pricing Group

¿Cómo se regula en Guatemala?

– Actualmente:–53 ISR–98 numerales 8, 9, 13 Código Tributario

– A partir de 2013–Capítulo VI Ley de Actualización Tributaria, Decreto

No. 10-2012– Normas Especiales de Valoración entre partes

Relacionadas.

Latin America Transfer Pricing Group

Lo más relevante de la nueva legislación

– «Plena competencia»– Arms length: partes independientes en condiciones de libre

competencia en operaciones comparables

– Aplica a operaciones internacionales– Conceptos de «Relacionadas» y «Control» – Los métodos de precios de transferencia– Sanciones

– No entregar información o que no sea apropiada– Ajustes

Latin America Transfer Pricing Group

¿Quiénes son empresas relacionadas?

– Criterios para determinarlos– Control, directo e indirecto

– Participaciones comunes– Dirección de decisiones

– Administración común– Otras

– Relaciones con distribuidores exclusivos en extranjero– Distribuidores exclusivos en Guatemala– Sucursales de sociedades extranjeras

Latin America Transfer Pricing Group

¿Cómo se cumple con la nueva regulación?

– Análisis de operaciones comparables– Criterios fijados en la ley– Las diferencias entre situaciones afecten «materialmente» las

condiciones analizadas (i.e.: precio o margen) o pueden haber ajustes para eliminar los efectos de dichas diferencias

– Comprensión de los Métodos de Precios de Transferencia de las operaciones– Tres tradicionales transaccionales– Tres métodos transaccionales de utilidad de operación– Una deformación del PCNC (exportación e importación de

“commodities”– Presentación de información requerida

Latin America Transfer Pricing Group

Métodos de Valoración de las Operaciones

Método Precio Comparable no controlado

– Compara precios inter-compañía con precios en operaciones independientes (con terceros, de mercado)

– Condiciones especiales – volumen, crédito, ubicación– Cuando bienes o servicios tengan características

similares

Latin America Transfer Pricing Group

Métodos de Valoración de las Operaciones

Método del Costo Adicionado

–Se determina un % de utilidad que se adiciona a los costos. –«Utilidad Apropiada» = el obtenido en transacciones comparables–Otras base: Empresas comparables (misma clase de productos, servicios)

Latin America Transfer Pricing Group

Métodos de Valoración de las Operaciones

Método Precio de Reventa

–Determina precio en base al precio al que se revende el mismo bien/servicio a un tercero no relacionado menos % de utilidad razonable

Latin America Transfer Pricing Group

Métodos de Valoración de las Operaciones

Método Partición de Utilidades y Residual de Partición de Utilidades

–Determina la utilidad mediante la suma de la utilidad de operación de cada parte involucrada–La utilidad global se asigna a cada una de las partes relacionadas–Usado cuando no hay transacciones comparables–Siguiente párrafo que permite aplicar el residual

Latin America Transfer Pricing Group

Métodos de Valoración de las Operaciones

Método Margen Neto de la Transacción

–Atribuir el margen de utilidad que se hubiera obtenido en operaciones comparables entre partes independientes–Margen neto se calcula sobre costos, ventas u otras variable más adecuada

Latin America Transfer Pricing Group

Métodos de Valoración de las Operaciones

Método Valoración para Importaciones o Exportaciones de Mercancías

–Importaciones: El precio no puede ser superior al parámetro internacional a la fecha de compra en el lugar de origen.–Exportaciones: El precio se calcula de acuerdo a la investigación de precios internacionales, según la modalidad de contratación elegida por las partes a la fecha del último día de embarque, salvo prueba de que la operación se cerró en otra fecha.

Latin America Transfer Pricing Group

Información y Documentación

– Justificación de la determinación de precios, montos de contraprestaciones y márgenes de ganancia con relacionadas

– Información relativa al grupo empresarial del contribuyente

– Estructura organizativa y jurídica– Naturaleza e importe de operaciones*– Funciones y riesgos de las

empresas*– Titularidad de activos intangibles

(patentes, marcas, NC’s)– Políticas en materia de PDT

Latin America Transfer Pricing Group

Información y Documentación

– Información relativa al grupo empresarial del contribuyente– Contratos de prestación de servicios, aunque

no sea parte pero que le afecten– APAs que afecten a miembros del grupo

empresarial– Memorial anual o informe anual del grupo

– Información del contribuyente– Descripción de operaciones con relacionadas– Métodos de valoración empleados,

justificación– Fundamento del análisis de operaciones

comparables

Latin America Transfer Pricing Group

Sanciones

– Relacionadas a la falta de entrega de información– Ver CT

– Ajustes por valoración de operaciones de precios de transferencia– Impuestos omitido– Multas– Intereses

Latin America Transfer Pricing Group

Acuerdos Precios por Anticipado (APAs)

– Contribuyente somete a aprobación una metodología particular de valoración de operaciones

– Unilaterales. SAT aprueba, deniega o modifica – También las hay bilaterales pero no en ley

local– Vigencia por no más de cuatro períodos

posteriores a la aprobación

Latin America Transfer Pricing Group

Acuerdos Precios por Anticipado (APAs)

– Reduce el riesgo de auditoría fiscal, especialmente cuando son operaciones complejas

– Reducen o elimina doble tributación– Seguridad jurídica

Latin America Transfer Pricing Group

Retos de Implementación

– Ya existe Departamento de Fiscalización de Precios de Transferencia – Niveles de especialización – Interacción con procedimientos tributarios actuales

– Interacción con otros impuestos– Análisis de comparabilidad requiere disponibilidad

de datos comparables– Bases de datos externas e internas

Latin America Transfer Pricing Group

PDT en Centroamérica

– Todos los países, salvo Nicaragua y Honduras (2014).– Costa Rica no es ley formal, sino circular de la

autoridad local

Latin America Transfer Pricing Group

Conclusiones

Latin America Transfer Pricing Group

Conclusiones

Los PT son reglas que llegaron para quedarse

Las autoridades aprenden rapidamente

Fijar los precios antes de efectuar la transacción

Asegura la calidad de los estudios que soportarán las transacciones

Aplicar el principio de plena competencia de la mejor y mas completa forma posible

Los APA’s ayudan a mantener certeza jurídica

Latin America Transfer Pricing Group

Sesión de Preguntas y RespuestasSesión de Preguntas y Respuestas

Latin America Transfer Pricing Group

Contactos

[email protected]. +502 2382-7755

moises.curiel-garcia @bakermckenzie.comTel. (55) 52 79 29 92