FINANZAS I ESTADOS FINANCIEROS FINANZAS I ESTADOS FINANCIEROS.

Informe Anual de Actividades 2003

13. ESTADOS FINANCIEROS

INSTITUTO DEL FONDO NACIONAL

DE LA VIVIENDA

PARA LOS TRABAJADORES

ESTADOS FINANCIEROS AL

31 DE DICIEMBRE DE 2003 Y 2002

Y DICTAMEN DE LOS AUDITORES

ÍNDICE

1. Dictamen

2. Balance general

3. Estado de resultados

4. Estado de variaciones en el patrimonio

5. Estado de cambios en la situación financiera

6. Notas a los estados financieros

Informe Anual de Actividades 2003

Versión Final

2

1. A la H. Comisión de Vigilancia del Instituto del Fondo Nacional de la Vivienda para los Trabajadores Hemos examinado el balance general del Instituto del Fondo Nacional de la Vivienda para los Trabajadores al 31 de diciembre de 2003 y 2002, y los estados de resultados, de variaciones en el patrimonio y de cambios en la situación financiera que le son relativos por los años que terminaron en esas fechas. Dichos estados financieros son responsabilidad de la Administración del Instituto. Nuestra responsabilidad consiste en expresar una opinión sobre los mismos con base en nuestra auditoría. Nuestros exámenes fueron realizados de acuerdo con las normas de auditoría generalmente aceptadas en México, las cuales requieren que la auditoría sea planeada y realizada de tal manera que permita obtener una seguridad razonable de que los estados financieros no contienen errores importantes, y de que están preparados de acuerdo con las bases contables aplicables al Instituto. La auditoría consiste en el examen, con base en pruebas selectivas, de la evidencia que soporta las cifras y revelaciones de los estados financieros; asimismo, incluye la evaluación de las bases contables utilizadas, de las estimaciones significativas efectuadas por la Administración y de la presentación de los estados financieros tomados en su conjunto. Consideramos que nuestros exámenes proporcionan una base razonable para sustentar nuestra opinión. Los criterios contables aplicables al Infonavit fueron modificados por el H. Consejo de Administración a partir del 1 de enero de 2003 para que éstos consideren en primera instancia los Principios de Contabilidad Generalmente Aceptados en México emitidos por el Instituto Mexicano de Contadores Públicos, A.C., e incluyan reglas particulares de registro, valuación presentación y revelación, consistentes con las establecidas para instituciones de crédito por la Comisión Nacional Bancaria y de Valores (CNBV). Los efectos del cambio de reglas y las diferencias con los principios de contabilidad generalmente aceptados se mencionan en la Nota 2. Dichos criterios están siendo evaluados por la CNBV. En nuestra opinión, los estados financieros antes mencionados presentan razonablemente, en todos los aspectos importantes, la situación financiera del Instituto del Fondo Nacional de la Vivienda para los Trabajadores al 31 de diciembre de 2003 y 2002, y los resultados de sus operaciones, las variaciones en el patrimonio y los cambios en la situación financiera por los años que terminaron en esas fechas, de conformidad con reglas y prácticas contables aprobadas por el H. Consejo de Administración en el año 2003 y de conformidad con las reglas y prácticas contables establecidas por la Comisión Nacional Bancaria y de Valores en el 2002.

GOSSLER, S.C.

Leobardo Brizuela Arce

Contador Público Certificado México, D.F. Marzo 31, 2004

Informe Anual de Actividades 2003

Versión Final 3

2.

2003 2002 2003 2002

Disponibilidades (Nota 3) $ 139,221 580,668 Devolución de aportaciones a corto plazo:Inversiones en valores (Nota 4) 79,036 176,811 Fondo de ahorro $ 179,366 106,252

218,257 757,479 Devolución adicional fondo de ahorro 159,873 73,536 Cartera de crédito: Sistema de ahorro para el retiro 4,651,476 1,219,133 Cartera de crédito vigente: 4,990,715 1,398,921 Créditos a desarrolladores de conjuntos habitacionales (Nota 5) 23,327 103,741 Nacional Financiera, S.N.C. (Nota 15) 7,866,109 3,546,635 Créditos hipotecarios (Nota 6) 312,930,775 272,011,595 Total de cartera de crédito vigente 312,954,102 272,115,336 Cuentas por pagar (Nota 16) 2,626,239 1,916,859 Cartera en prórroga (Nota 6) 10,527,280 9,217,153 Cartera de crédito vencida (Nota 6) 39,517,830 48,142,206 Acreedores diversos (Nota 17) 625,644 601,946 Total cartera de crédito 362,999,212 329,474,695 Menos: Convenios y aportaciones por recibir (Nota 18) 7,892,175 7,194,602 Estimación preventiva para riesgos crediticios (Nota 7) (58,036,582) (54,584,018) Provisiones para obligaciones diversas (Nota 19) 1,033,384 811,849

304,962,630 274,890,677Aportaciones de los Trabajadores (Nota 20)

Cuentas fiscales por cobrar (Nota 8) 6,398,716 6,315,734 Fondo de ahorro 8,144,565 8,777,210 Devolución adicional fondo de ahorro 2,613,092 2,892,868

Otras cuentas por cobrar (Nota 9) 589,235 474,529 Sistema de ahorro para el retiro 244,373,698 223,761,373255,131,355 235,431,451

Reserva territorial (Nota 10) 227,442 575,171 Crédito diferido 945,250 936,546

Inmuebles, mobiliario y equipo - Neto (Nota 11) 501,488 527,011 Total pasivo 281,110,871 251,838,809

Bienes adjudicados (Nota 12) 9,455 57,452 P A T R I M O N I O (Nota 22)Patrimonio contribuido:

Derechos fiduciarios (Nota 13) 277,379 277,549 Patrimonio nominal 20,086,436 20,086,436 Actualización 27,996,561 27,996,561

Otros activos - Neto (Nota 14) 535,901 572,839 48,082,997 48,082,997 Patrimonio ganado:Reservas de patrimonio (Nota 23) 9,253,671 9,253,671 Posición monetaria acumulada (28,076,712) (28,076,712) Remanente de ejercicios anteriores 3,349,676 3,349,676 Remanente del ejercicio - - Total patrimonio 32,609,632 32,609,632

Total activo $ 313,720,503 284,448,441 Total pasivo y patrimonio $ 313,720,503 284,448,441

2003 2002Obligaciones contingentes (Nota 21) $ - - Créditos comprometidos (Nota 28) $ 908,299 34,607,793 Intereses cartera vencida (Nota 28) $ 3,164,980 4,197,974 Bienes recibidos en garantía actos de fiscalización $ - 8,660 Resultados GAOV acumulado nominal (Nota 28) $ (5,478,916) (3,527,383) Resultados GAOV del ejercicio nominal (Nota 28) $ (1,847,529) (1,951,533)

Las notas a los estados financieros que se acompañan, forman parte integrante de este estado.

INSTITUTO DEL FONDO NACIONAL DE LA VIVIENDA PARA LOS TRABAJADORESBALANCE GENERAL

(Miles de pesos de poder adquisitivo del 31 de diciembre de 2003)(Notas 1 y 2)

Diciembre 31, Diciembre 31,

A C T I V O P A S I V O

CUENTAS DE ORDEN

Informe Anual de Actividades 2003

Versión Final 4

3.

2003 2002

Ingresos por intereses e indexación: Intereses de la cartera de créditos y financiamientos $ 20,980,643 16,375,143 Indexación de cartera e intereses sobre créditos 10,991,319 12,635,535 Intereses en inversiones y financiamientos 177,578 272,309

32,149,540 29,282,987

Gastos por intereses: Cantidad básica y de ajuste aplicada a las subcuentas (Nota 24) 16,190,332 17,450,862 Intereses y comisiones pagadas 205,308 5,097

16,395,640 17,455,959

MARGEN FINANCIERO 15,753,900 11,827,028

Resultado por posición monetaria neto (margen financiero) 1,497,561 2,646,307

Estimación preventiva para riesgos crediticios 12,019,023 10,099,126

MARGEN FINANCIERO AJUSTADO POR RIESGOCREDITICIO 2,237,316 (918,405)

Cargas financieras y cuotas de inscripción (3,260,879) (2,965,773)

INGRESOS TOTALES POR LA OPERACIÓN 5,498,195 2,047,368

Gastos de administración, operación y vigilancia (Nota 25) 3,748,851 3,724,381

RESULTADO DE LA OPERACIÓN 1,749,344 (1,677,013)

Otros gastos (Nota 26) 3,468,183 (250,293) Otros productos (Nota 27) (1,718,839) (1,453,836)

RESULTADO DE OPERACIONES CONTINUAS - 27,116

Operaciones discontinuadas, partidas extraordinarias ycambios en políticas contables - 27,116

REMANENTE DEL EJERCICIO $ - -

Año que terminó el31 de diciembre de

Las notas a los estados financieros que se acompañan, forman parte integrante de este estado.

INSTITUTO DEL FONDO NACIONAL DE LA VIVIENDA PARA LOS TRABAJADORES

ESTADO DE RESULTADOS

(Miles de pesos de poder adquisitivo del 31 de diciembre de 2003)

(Notas 1 y 2)

Informe Anual de Actividades 2003

Versión Final 5

Posición Remanente RemanenteReserva para monetaria de ejercicios del Total

Nominal Actualizado contingencias acumulada anteriores ejercicio patrimonio

Saldos al 1 de enero de 2002 $ 10,738,667 28,121,991 9,253,671 (28,076,712) 3,349,676 9,222,339 32,609,632

Movimientos inherentes a las decisiones de la Asamblea: Aprobaciones de la Asamblea Sesión No. 81 del 30 de de abril de 2002: Aplicación del remanente contable del ejercicio 2001 9,222,339 (9,222,339) - Capitalización de utilidades 9,347,769 (125,430) (9,222,339)

Total 20,086,436 27,996,561 9,253,671 (28,076,712) 3,349,676 - 32,609,632

Movimientos inherentes a la operación:Resultado del ejercicio - -

Saldos al 31 de diciembre de 2002 20,086,436 27,996,561 9,253,671 (28,076,712) 3,349,676 - 32,609,632

Movimientos inherentes a las decisiones de la Asamblea: Aprobaciones de la Asamblea Sesión No. 83 del 29 de de abril de 2003: Aplicación del remanente contable del ejercicio 2002 - -

Total 20,086,436 27,996,561 9,253,671 (28,076,712) 3,349,676 - 32,609,632

Movimientos inherentes a la operación:Resultado del ejercicio - -

Saldos al 31 de diciembre de 2003 $ 20,086,436 27,996,561 9,253,671 (28,076,712) 3,349,676 - 32,609,632

Las notas a los estados financieros que se acompañan, forman parte integrante de este estado.

Patrimonio contribuido Patrimonio ganado

ESTADO DE VARIACIONES EN EL PATRIMONIO

(Miles de pesos de poder adquisitivo del 31 de diciembre de 2003)

(Notas 1 y 2)

Informe Anual de Actividades 2003

Versión Final 6

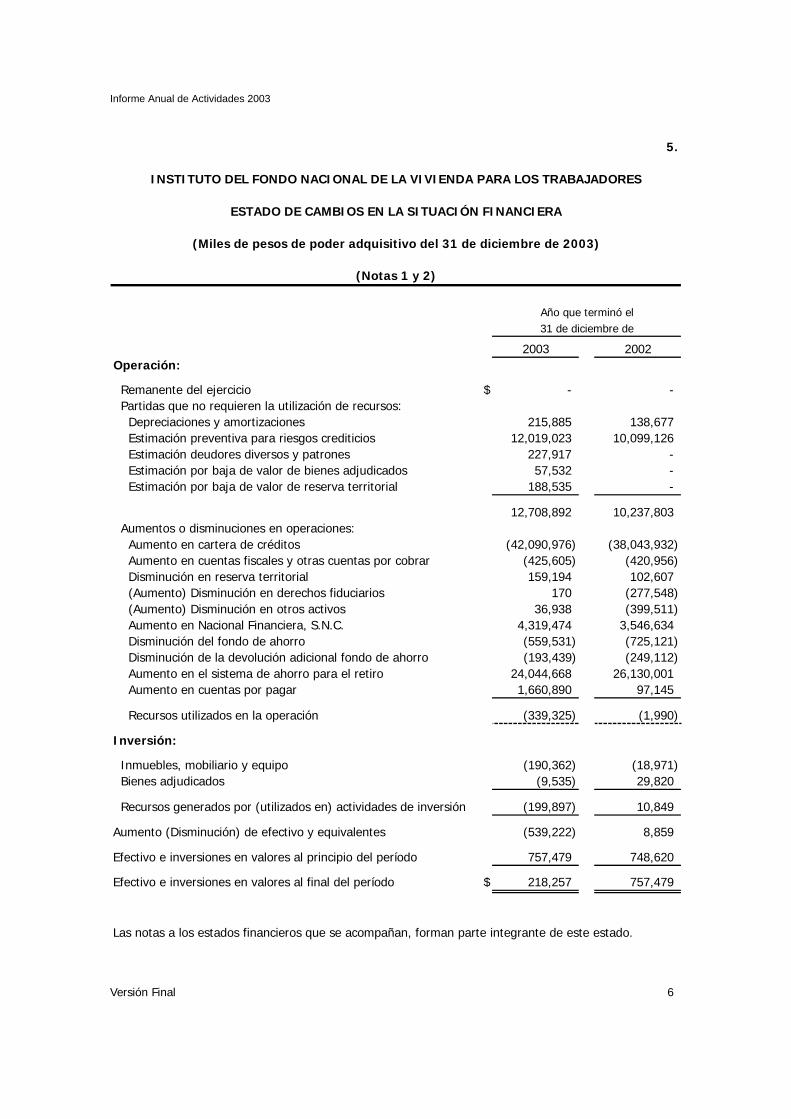

5.

2003 2002Operación:

Remanente del ejercicio $ - - Partidas que no requieren la utilización de recursos: Depreciaciones y amortizaciones 215,885 138,677 Estimación preventiva para riesgos crediticios 12,019,023 10,099,126 Estimación deudores diversos y patrones 227,917 - Estimación por baja de valor de bienes adjudicados 57,532 - Estimación por baja de valor de reserva territorial 188,535 -

12,708,892 10,237,803 Aumentos o disminuciones en operaciones: Aumento en cartera de créditos (42,090,976) (38,043,932) Aumento en cuentas fiscales y otras cuentas por cobrar (425,605) (420,956) Disminución en reserva territorial 159,194 102,607 (Aumento) Disminución en derechos fiduciarios 170 (277,548) (Aumento) Disminución en otros activos 36,938 (399,511) Aumento en Nacional Financiera, S.N.C. 4,319,474 3,546,634 Disminución del fondo de ahorro (559,531) (725,121) Disminución de la devolución adicional fondo de ahorro (193,439) (249,112) Aumento en el sistema de ahorro para el retiro 24,044,668 26,130,001 Aumento en cuentas por pagar 1,660,890 97,145

Recursos utilizados en la operación (339,325) (1,990)

Inversión:

Inmuebles, mobiliario y equipo (190,362) (18,971) Bienes adjudicados (9,535) 29,820

Recursos generados por (utilizados en) actividades de inversión (199,897) 10,849

Aumento (Disminución) de efectivo y equivalentes (539,222) 8,859

Efectivo e inversiones en valores al principio del período 757,479 748,620

Efectivo e inversiones en valores al final del período $ 218,257 757,479

INSTITUTO DEL FONDO NACIONAL DE LA VIVIENDA PARA LOS TRABAJADORES

ESTADO DE CAMBIOS EN LA SITUACIÓN FINANCIERA

(Miles de pesos de poder adquisitivo del 31 de diciembre de 2003)

(Notas 1 y 2)

Año que terminó el31 de diciembre de

Las notas a los estados financieros que se acompañan, forman parte integrante de este estado.

Informe Anual de Actividades 2003

Versión Final 7

INSTITUTO DEL FONDO NACIONAL DE LA VIVIENDA PARA LOS TRABAJADORES

NOTAS A LOS ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DE 2003 Y 2002

(Miles de pesos de poder adquisitivo del 31 de diciembre de 2003) 1.- Operaciones y entorno regulatorio: El Instituto del Fondo Nacional de la Vivienda para los Trabajadores (Infonavit) es un organismo de servicio social con personalidad jurídica y fiscal autónoma, cuenta con patrimonio propio y fue constituido el 24 de abril de 1972. El Instituto tiene por objeto:

1. Administrar los recursos del Fondo Nacional de la Vivienda, el cual se constituye con las aportaciones recibidas de los patrones equivalentes al 5% sobre el salario de los trabajadores a su servicio.

2. Establecer y operar un sistema de financiamiento que permita a los trabajadores obtener

crédito barato y suficiente para:

• La adquisición en propiedad de habitaciones cómodas e higiénicas. • La construcción, reparación, ampliación o mejoramiento de sus habitaciones, y • El pago de pasivos contraídos por los conceptos anteriores.

3. Coordinar y financiar programas de construcción de viviendas destinadas a ser adquiridas en

propiedad por los trabajadores. El 24 de febrero de 1992, se reforman, adicionan y derogan diversas disposiciones de la Ley del Infonavit, con el fin de establecer nuevos procedimientos administrativos y financieros para que éste opere como institución hipotecaria dedicada al financiamiento de vivienda para sus derechohabientes. Así mismo, con fecha 1 de julio de 1997, entraron en vigor diversas reformas a las disposiciones de la Ley del Infonavit, con el objeto de adecuar su orden normativo con la nueva Ley del Sistema de Ahorro para el Retiro (SAR) y brindar mayor protección al patrimonio de los trabajadores derechohabientes. De acuerdo a las políticas de otorgamiento de crédito aprobadas el 27 de octubre de 1999 por el H. Consejo de Administración, los créditos otorgados establecen una amortización al crédito por medio de una cuota fija en veces salario mínimo de descuento, misma que es descontada del salario del trabajador, por su patrón, durante toda la vida del crédito. Así mismo, el monto de la subcuenta de vivienda ha sido utilizado para incrementar la capacidad de compra de los derechohabientes. 2.- Principales políticas contables: Los estados financieros al 31 de diciembre de 2003 se han preparado adoptando los nuevos criterios contables autorizados por el H. Consejo de Administración en su sesión No. 621 de febrero de 2003. Los principales cambios en los criterios contables son los siguientes:

Informe Anual de Actividades 2003

Versión Final 8

• Se eliminó de la cartera hipotecaria las omisiones intermedias por $5,733,991 incorporando en cuentas fiscales por cobrar las omisiones con cargo a patrones por $1,706,842 y en otras cuentas por cobrar las omisiones anteriores a 1998 de trabajadores por $4,027,149. Ambos montos fueron reservados al 100% traspasando el mismo monto de las reservas preventivas

• Reduce el plazo para traspasar la cartera vencida los de más de 180 días a más de 90 días.

Asimismo se establece un periodo de transición señalando más de 180 días durante los años 2003 y 2004, más de 150 días en el año 2005 y más de 90 días para el 2006 y subsecuentes, por lo que al cierre del ejercicio 2003 no tiene efectos el cambio.

• Establece una nueva metodología para el cálculo de la estimación preventiva para riesgos

crediticios. Los efectos del cambio se muestran en la Nota 7. • Los gastos de venta y mantenimiento de la reserva territorial por $36,517 se registran en

resultados. • El reconocimiento de la Indexación de la cartera, generada por el incremento al salario mínimo, se

registra contra un pasivo diferido y se va aplicando mensualmente a resultados, la parte proporcional que corresponda a un plazo de 12 meses o por el periodo de vigencia del incremento del salario mínimo. Al cierre del ejercicio no tiene ningún efecto el cambio.

• Por lo que corresponde a la cantidad de ajuste, mensualmente se crea una provisión con cargo a

los resultados del ejercicio, la cual se determina con base en el presupuesto de ingresos y egresos autorizado y la aplicación definitiva de esta cantidad (individualización) esta sujeta al remanente del ejercicio y a la aprobación del H. Consejo de Administración. Al cierre del ejercicio no tiene ningún efecto el cambio.

• Para los rubros del activo distintos a la cartera en el que pudiera existir alguna situación de

irrecuperabilidad, se establecieron reservas por $473,983. Los nuevos criterios de contabilidad aplicables al Infonavit consideran en primera instancia los Principios de Contabilidad Generalmente Aceptados en México emitidos por el Instituto Mexicano de Contadores Públicos, A.C., e incluyen reglas particulares de registro, valuación presentación y revelación, consistentes con las establecidas para instituciones de crédito por la Comisión Nacional Bancaria y de Valores, cuya aplicación difiere de los mencionados principios en el reconocimiento en resultados de la utilidad por adjudicación de bienes cuando los bienes se realizan y por la presentación y agrupación de los estados financieros básicos. Para la preparación de estados financieros se requiere que la administración efectúe ciertas estimaciones y utilice ciertos supuestos para determinar la valuación de algunas de las partidas incluidas en los estados financieros y efectuar las revelaciones que se requieran en los mismos. La administración considera que las estimaciones y supuestos utilizados fueron los adecuados en las circunstancias. Cuando el Infonavit considere procedente la aplicación de criterios contables supletorios aplicará en primer lugar las Normas Internacionales de Contabilidad emitidas por el International Accounting Standards Board. En caso de no existir normas específicas se aplicarán los Principios de Contabilidad Generalmente Aceptados en los Estados Unidos de Norteamérica y en los casos no previstos, cualquier norma contable formal y reconocida. A la fecha de emisión de los estados financieros, la CNBV se encuentra evaluando los nuevos criterios contables. Hasta el 31 de diciembre de 2002, las políticas contables que siguió el Instituto, estaban de acuerdo con las prácticas contables establecidas por la Comisión Nacional Bancaria y de Valores (CNBV).

Informe Anual de Actividades 2003

Versión Final 9

Los estados financieros de 2002 incluyen ciertas reclasificaciones, para hacerlos comparables con las clasificaciones usadas en 2003. Las principales políticas contables utilizadas en la preparación de los Estados Financieros, se describen a continuación: a. Reconocimiento de los efectos de la inflación en la información financiera El Infonavit actualiza en términos de poder adquisitivo de la moneda de fin del último ejercicio, todos los estados financieros, reconociendo así los efectos de la inflación. Los estados financieros del año anterior han sido actualizados a moneda del último cierre y sus cifras difieren de las originalmente presentadas en la moneda del año correspondiente. Consecuentemente, las cifras de los estados financieros son comparables entre si y con el año anterior, al estar expresadas en la misma moneda. Para reconocer los efectos de la inflación en términos de poder adquisitivo de la moneda de cierre, se procedió como sigue:

- En el balance: Los inmuebles y terrenos fueron actualizados con base en el factor derivado del Índice Nacional de Precios al Consumidor (INPC), tomando como base para su actualización la fecha de adquisición. De igual forma, el mobiliario y equipo, fue actualizado con base en el factor que deriva del INPC, tomando como base para su actualización la fecha de adquisición. Los bienes adjudicados, así como la reserva territorial, se consideran partidas monetarias, por lo que el valor de registro de estos bienes no está sujeto a actualización alguna por efecto de inflación. El patrimonio contribuido y ganado se actualiza en términos de pesos de poder adquisitivo al cierre del mes de diciembre de 2003, utilizando factores derivados del INPC, a partir de la fecha en que se hicieron las aportaciones o se generaron los remanentes. - En el estado de resultados: Los ingresos y los gastos se actualizan a partir del mes en que ocurren hasta el mes de diciembre de 2003, utilizando un factor derivado del INPC. La depreciación del ejercicio se calcula por el método de línea recta sobre los valores actualizados aplicando las tasas autorizadas.

El resultado por posición monetaria, que representa los efectos de la inflación sobre el poder adquisitivo de las partidas monetarias, se determina aplicando al activo o pasivo neto de cada mes, el factor de actualización derivado del INPC y se actualiza al cierre del ejercicio con el factor correspondiente.

Para determinar el factor de actualización de los meses de enero a noviembre, se estima el INPC con base al valor de las UDI’S (unidades de inversión) al día ultimo del mes, y se ajusta al índice real en el mes de diciembre.

Informe Anual de Actividades 2003

Versión Final 10

b. Disponibilidades La moneda nacional se registra a su valor nominal, tratándose de moneda extranjera se valúa al tipo de cambio correspondiente publicado por Banco de México al cierre del ejercicio. c. Inversiones en valores Las inversiones temporales, se expresan a valor de mercado. Si existiera evidencia suficiente de que un título presenta un elevado nivel de riesgo y/o que el valor experimenta un decremento, el valor en libros podrá modificarse al valor neto de realización, determinado con bases técnicas de valuación, con cargo a los resultados del ejercicio. d. Cartera de crédito Representa el saldo de los montos efectivamente otorgados a los acreditados más los intereses devengados no cobrados. La estimación preventiva para riesgos crediticios se presenta deduciendo los saldos de la cartera. Se registra como cartera vencida, el saldo insoluto de los créditos con más de 90 días naturales, posteriores al primer incumplimiento de pago. Se establece un período de transición, para los años 2003 y 2004 se considerará cartera vencida aquella con más de 180 días del último pago, en el año 2005 aquella con más de 150 días y con más de 90 días a partir del año 2006. Las prórrogas se registran por el saldo insoluto del crédito, en una cuenta especifica para ese efecto y la misma no se considera cartera vencida, en tanto no llegue al plazo convenido, de acuerdo con el artículo 41 de la Ley del Instituto. Los intereses se reconocen como ingreso en el momento en que se devengan. La acumulación de los intereses, desde el punto de vista contable, se suspende al momento en que el crédito es considerado como cartera vencida, momento también en el cual el saldo total del crédito es traspasado a cartera vencida. Los créditos vencidos reestructurados, se consideran como cartera vigente hasta el momento en que existe evidencia de pago sostenido. Se entiende que existe pago sostenido, cuando se recibe el pago sin retraso y en su totalidad de tres pagos consecutivos. Los intereses devengados de la cartera vencida se registran en cuentas de orden y se reconocen en resultados como ingresos, en el momento en que se traspasa el crédito a cartera vigente. Se tiene la política de registrar en una cuenta transitoria los créditos al momento de la formalización, generando una cuenta por pagar, la cual se cancela con el pago. Una vez que se registran en el sistema de administración de cartera, se traspasan contablemente a un registro definitivo, excepto las Líneas III y IV que se traspasan hasta que se inicia su periodo de amortización o se entrega la última ministración. Al momento del otorgamiento del crédito, el saldo de la subcuenta de vivienda de la cuenta individual del sistema de ahorro para el retiro, es entregado al trabajador para que se aplique junto con el monto de dicho crédito, como pago para la adquisición de la vivienda de su elección. Se sigue el procedimiento de registrar la recuperación de los créditos otorgados mediante la aplicación global de la cobranza bancaria o directa a la cartera crediticia por medio de un depósito y reporte concentrador del Banco de México. Una vez que se identifican individualmente los pagos por la empresa operadora del Sistema de Ahorro para al Retiro (Procesar), se envían al Infonavit y una vez

Informe Anual de Actividades 2003

Versión Final 11

validadas, se registran por acreditado. Los rechazos se regresan a Procesar con las razones que los originaron para su corrección. El saldo de la cuenta individual del Fondo de Ahorro se aplica como amortización inicial y el saldo de la subcuenta de vivienda del sistema de ahorro para el retiro, que no se entregue al trabajador se abona al crédito con posterioridad a su inicio. Las aportaciones posteriores del 5% forman parte de la amortización del crédito. Por los créditos otorgados a partir del 1° de agosto de 1987, se sigue la política de actualizar su valor, utilizando el mismo porcentaje de incremento de los salarios mínimos sobre su saldo insoluto. El Instituto registra la indexación de la cartera como un ingreso devengado del ejercicio. El incremento al salario mínimo del Distrito Federal durante el ejercicio del 2003 fue del 3.56% (4.46% en el ejercicio 2002), porcentaje en que fue indexada la cartera. e. Estimación preventiva para riesgos crediticios En el ejercicio 2003 entró en vigor una nueva metodología para determinar el monto de la estimación preventiva para riesgos crediticios desarrollada por la Administración. Dicha metodología cubre los siguientes riesgos potenciales: • Requerimiento de reservas de crédito • Requerimiento de reservas por riesgo de extensión

A continuación se detalla la aproximación metodológica para cada apartado:

Requerimiento de reservas de crédito

El cálculo de las reservas crediticias utiliza la metodología establecida en la circula 1460 de la Comisión Nacional Bancaria y de Valores (CNBV) en materia de requerimiento de reservas crediticias para la cartera hipotecaria tipo FOVI ( interés social) de la banca.

En la tabla siguiente se exhiben los parámetros definidos por la CNBV que consideran una probabilidad de incumplimiento por nivel de morosidad (EDF) que multiplica a un factor de severidad que considera la recuperación de la garantía hipotecaria. Al multiplicar ambos factores por el saldo acumulado en cada nivel de morosidad, se obtiene el requerimiento mínimo de reservas hipotecarias definido por la CNBV.

Morosidad EDF Severidad Reservas

0 2% 35% 0.7% 1 15% 35% 5.3% 2 45% 35% 15.8% 3 70% 35% 24.5% 4 90% 35% 31.5% 5 95% 35% 33.3% 6 98% 35% 34.3%

7-11 100% 35% 35.0% 12+ 100% 70% 70.0%

Requerimiento de reservas por riesgo de extensión

Por problemas históricos en la calidad de originación de los créditos, existen casos en los que aunque el acreditado pague regularmente su crédito se generará un quebranto para el Instituto al término del

Informe Anual de Actividades 2003

Versión Final 12

plazo, equivalente al saldo que no se alcance a amortizar. Esta contingencia se ha denominado riesgo de extensión.

Para calcular el riesgo de extensión se tomó para cada crédito su pago actual, su tasa de interés y el plazo remanente, y bajo el supuesto de que se mantendrá al corriente se determina cual debería ser su saldo teórico para amortizar en el plazo definido. Se compara para cada crédito su saldo teórico calculado con su saldo contable, y si este último es mayor, la diferencia es considerada como el riesgo de extensión.

La política propuesta plantea separar aquellos requerimientos de reservas que deben generarse de inmediato y que ampara las contingencias derivadas del impago de las hipotecas (riesgo crédito), así como de incumplimiento y/o problemas operativos que dieron origen a la omisión intermedia (riesgo operacional). Por otra parte, dado que el riesgo de extensión se dará cuando los créditos terminen su plazo contractual y quede un saldo remanente no amortizado, la nueva política plantea la constitución gradual de las reservas requeridas por riesgo de extensión en el plazo remanente de la cartera con esta contingencia.

Los criterios contables señalan que el monto de la estimación preventiva para riesgos crediticios sea determinado en forma global por la administración del Instituto. La estimación se determino en 2003 y 2002 aplicando un procedimiento que permite cubrir los riesgos potenciales de los créditos otorgados, considerando el saldo y la garantía del crédito al cierre del ejercicio. f. Reserva territorial Los terrenos en breña y urbanizados se encuentran registrados a su valor histórico de adquisición o inversión realizada hasta en tanto se vendan o destinen a construcción de vivienda. En la enajenación de la reserva territorial, el remanente que se origina al comparar contra el costo histórico se registra en otros productos del ejercicio si la venta es al contado, si es en parcialidades en créditos diferidos; reconociendo en resultados, al momento del cobro de estas. Por aquellos terrenos que se encuentran invadidos o en proceso de regularización, la administración, de manera preventiva constituyo una reserva del 80% del valor en libros, para posibles perdidas a partir de este ejercicio. La reserva territorial es considerada como partida monetaria para efectos de la aplicación del Boletín B-10. g. Inmuebles, mobiliario y equipo(neto) Se registran al costo de adquisición, actualizado de acuerdo a los criterios de reexpresión previamente señalados en esta nota. La depreciación se determina sobre los valores actualizados en línea recta, a partir del mes siguiente al de su adquisición, aplicando las tasas detalladas a continuación durante 2003 y 2002.

Concepto

Tasa (%)

Edificios destinados a oficinas 5

Mobiliario y equipo de oficina 10

Equipo de transporte 25

Equipo de computación 30

Informe Anual de Actividades 2003

Versión Final 13

h. Bienes adjudicados o recibidos mediante dación en pago Se registran a su valor neto de realización o al costo, el que resulte menor. Por costo se entiende el valor de remate que determina el juez en la sentencia de adjudicación o, en el caso de daciones en pago el precio convenido entre las partes. La utilidad en venta de este tipo de bienes se registra hasta el momento en que se realiza. Estos bienes se consideran como partidas monetarias para efectos de la aplicación del Boletín B-10. i. Cargos diferidos Los gastos de instalación efectuados en oficinas centrales y sedes regionales propias y los gastos por amortizar, son amortizados a partir del mes siguiente al que se incurren a la tasa del 5% anual, los intangibles se amortizan atendiendo al tiempo estimado de uso. j. Obligaciones de carácter laboral De acuerdo con la Ley Federal del Trabajo y el contrato colectivo de trabajo, el Instituto tiene obligaciones por concepto de indemnizaciones y primas de antigüedad pagaderas a sus empleados que dejen de prestar sus servicios bajo ciertas circunstancias. El Instituto siguiendo los lineamientos del Boletín D-3 “Obligaciones Laborales” de los Principios de Contabilidad Generalmente Aceptados, registra el pasivo por prima de antigüedad, pensiones y pagos por retiro a medida que se devenga, de acuerdo a cálculos actuariales basados en el método de crédito unitario proyectado, utilizando tasas reales de interés. Por lo anterior, se viene registrando el pasivo que, a valor presente, cubrirá la obligación por beneficios proyectados a la fecha estimada de retiro del conjunto de empleados que laboran en el Instituto. Las indemnizaciones por despido son cargadas a los resultados del ejercicio en que ocurren. El impacto por las reducciones en el personal es cuantificado e incorporado en los resultados del ejercicio en que se incurren. k. Devolución del Fondo de Ahorro y SAR vivienda Fondo de ahorro Se sigue la política de segregar de la cuenta del fondo de ahorro de los trabajadores la estimación contable por pagar a un año, tanto del fondo de ahorro 72/92 como del SAR vivienda a favor de los trabajadores que estén en los supuestos de devolución que se establecen en la Ley del Instituto. A partir de 1997, se constituyó una provisión a largo plazo con base en cálculos actuariales de valor presente para hacer frente a toda la obligación del tanto adicional derivada de la Ley que estuvo en vigor hasta febrero de 1992. La provisión necesaria para cubrir la obligación se calcula considerando la población viva y activa al 31 de diciembre de 2003 y el monto total de las aportaciones pendientes de entrega, utilizando la teoría actuarial básica para calcular un seguro ordinario de vida, que considera probabilidades de ocurrencia de eventos a cubrir como lo son: muerte, incapacidad, invalidez y jubilación.

Informe Anual de Actividades 2003

Versión Final 14

SAR vivienda De acuerdo a las reformas de la Ley del Infonavit de 1992, el trabajador que cumpla 65 años de edad o adquiera el derecho a disfrutar una pensión por cesantía en edad avanzada, vejez, invalidez, incapacidad permanente total o incapacidad permanente parcial del 50% o más, en los términos de la Ley del Seguro Social o de algún plan de pensiones establecidos por su patrón o derivado de contratación colectiva, tendrá derecho a que la institución de crédito o entidad financiera autorizada que lleve su cuenta individual de ahorro para el retiro, le entregue por cuenta del Instituto, los fondos de la subcuenta de vivienda constituidos de 1992 a 1997. El Instituto no intervino en la operación y control de estas devoluciones. El monto acumulado al 31 de diciembre de 2003, por concepto de devoluciones del SAR 92 es de $1,786,601. El 24 de diciembre de 2002 se publicó en el diario oficial de la federación el Decreto por el que se reforma el artículo noveno transitorio del Decreto de Ley de los Sistemas de Ahorro para el Retiro y reforma y adiciona a las Leyes General de Instituciones y Sociedades Mutualistas de Seguros, para regular las Agrupaciones financieras de Instituciones de Crédito, del Mercado de Valores y Federal de Protección al Consumidor, publicado el 23 de mayo de 1996, así como los artículos segundo y tercero transitorios del Decreto por el que se reforma y adiciona la Ley de los Sistemas de Ahorro para el Retiro, publicado el 10 de diciembre de 2002. El 21 de enero de 2004, se recibió de las instituciones que manejaban las cuentas individuales de ahorro para el retiro la información y documentación correspondiente al saldo no individualizado del SAR 92-97 que al 31 de diciembre de 2003 ascendía a $30,096,845. Esta información fue sujeta a un proceso de revisión por medio de una empresa externa al Instituto, a efecto de determinar si los datos contenidos en los archivos recibidos, permiten la identificación de los titulares de los mismos y consecuentemente su individualización, de igual forma participo en el proceso un corredor público, quién dio fe de los actos de recepción y entrega de los resultados obtenidos. A partir del proceso anterior, el Instituto llevará a cabo las acciones necesarias hasta agotar toda posibilidad para identificar a los titulares de los depósitos. Por el monto que finalmente no sea susceptible de identificación, se solicitará a la CNBV así como a los asesores legales y contables, su opinión sobre el tratamiento contable de ese pasivo remanente, con el propósito de atender la resolución que sobre el particular se adopto en el seno de la Asamblea Ordinaria No. 84, en el sentido de proteger y garantizar en todo momento el patrimonio de los derechohabientes y del Fondo Nacional de la Vivienda para los Trabajadores. Las devoluciones del SAR a partir de julio de 1997 se tienen registradas al 100% en base a la coordinación que existe con el SAR y Procesar. l. Estimación para auto seguro de crédito De conformidad con los artículos 145 de la Ley Federal del Trabajo y 51 de la Ley del Infonavit, el Instituto auto asegura a los acreditados para que en los casos de incapacidad total permanente o de muerte, los libere o a sus beneficiarios, de las obligaciones derivadas de los créditos que se les otorguen. El costo de dicho seguro lo absorbe el Instituto, mediante la creación de una estimación contable anual (corto plazo), para hacer frente a esas obligaciones con cargo a los resultados. m. Seguro contra daños El Infonavit cuenta con un seguro contra pérdida o daños físicos que protege las viviendas financiadas que no hayan sido completamente liquidadas.

Informe Anual de Actividades 2003

Versión Final 15

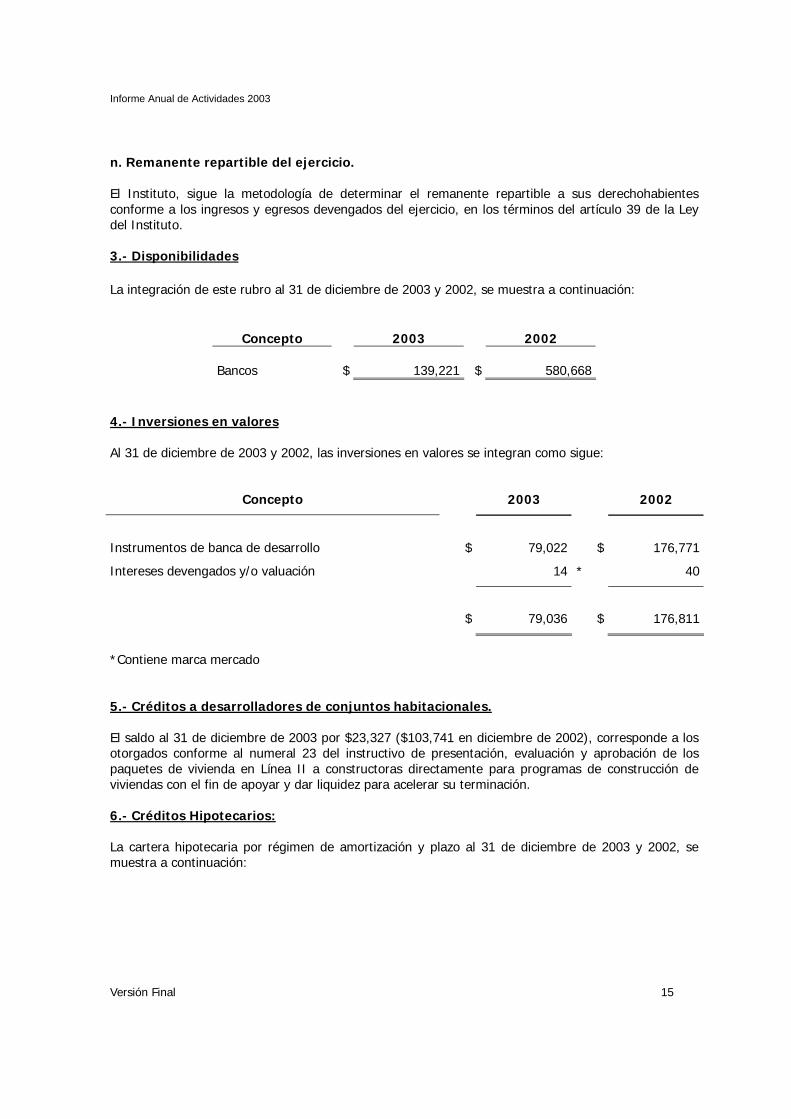

n. Remanente repartible del ejercicio. El Instituto, sigue la metodología de determinar el remanente repartible a sus derechohabientes conforme a los ingresos y egresos devengados del ejercicio, en los términos del artículo 39 de la Ley del Instituto. 3.- Disponibilidades La integración de este rubro al 31 de diciembre de 2003 y 2002, se muestra a continuación:

Concepto 2003 2002 Bancos $ 139,221 $ 580,668

4.- Inversiones en valores Al 31 de diciembre de 2003 y 2002, las inversiones en valores se integran como sigue:

Concepto 2003 2002

Instrumentos de banca de desarrollo $ 79,022 $ 176,771

Intereses devengados y/o valuación 14 * 40

$ 79,036 $ 176,811

*Contiene marca mercado 5.- Créditos a desarrolladores de conjuntos habitacionales. El saldo al 31 de diciembre de 2003 por $23,327 ($103,741 en diciembre de 2002), corresponde a los otorgados conforme al numeral 23 del instructivo de presentación, evaluación y aprobación de los paquetes de vivienda en Línea II a constructoras directamente para programas de construcción de viviendas con el fin de apoyar y dar liquidez para acelerar su terminación. 6.- Créditos Hipotecarios: La cartera hipotecaria por régimen de amortización y plazo al 31 de diciembre de 2003 y 2002, se muestra a continuación:

Informe Anual de Actividades 2003

Versión Final 16

Tipo de crédito 2003 2002

Cartera hipotecaria 20 años 30 años Total 20 años 30 años Total

Cartera vigente

Régimen ordinario $ 4,769,948 $ 247,196,579 $ 251,966,527 $ 5,983,272 $ 216,635,697 $ 222,618,969

Régimen especial 7,895,091 55,527,073 63,422,164 7,611,232 39,987,376 47,598,608

$ 12,665,039 $ 302,723,652 315,388,691 $ 13,594,504 $ 256,623,073 270,217,577

Cartera en monetario 20,001 21,429

-Ministraciones y cré-ditos por formalizar

610,197

-

Amortizaciones en el programa de facili-dades

Amortizaciones y movimientos pen-dientes de aplicar

(85,716)

(205,144)

-Intereses comple-mentarios

(174,062)

-

-Omisión intermedia anterior a 1998

(2,918,878)

-

$ 312,930,775 $ 272,011,595

Cartera en prórroga $ 138,699 $ 10,449,067 $ 10,587,766 $ 199,554 $ 9,017,599 $ 9,217,153

-Omisión intermedia anterior a 1998

(60,486)

-

$ 10,527,280 $ 9,217,153

Cartera vencida

Régimen ordinario $ 130,090 $ 4,522,514 $ 4,652,604 $ 491,090 $ 9,281,821 $ 9,772,911

Régimen especial 4,963,711 26,076,341 31,040,052 5,373,505 24,775,147 30,148,652

Prórroga 70,905 1,788,652 1,859,557 121,593 2,440,756 2,562,349

$ 5,164,706 $ 32,387,507 37,552,213 $ 5,986,188 $ 36,497,724 42,483,912

Desarrolladores subasta

580,633

653,059

-Ministraciones y créditos por formalizar

2,432,769

5,005,235

-Omisión intermedia anterior a 1998

(1,047,785)

-

Total cartera vencida $ 39,517,830 $ 48,142,206

Total $ 17,968,444 $ 345,560,226 $ 362,975,885 $ 19,780,246 $ 302,138,396 $ 329,370,954

Índice cartera vencida 28.74% 9.37% 10.88% 30.26% 12.08% 14.62%

Informe Anual de Actividades 2003

Versión Final 17

Número de créditos

2003 2002

Cartera hipotecaria 20 años 30 años Total 20 años 30 años Total

Cartera vigente

Régimen ordinario 60,550 1,387,276 1,447,826 75,821 1,170,325 1,246,146

Régimen especial 83,316 263,817 347,133 80,803 186,802 267,605

143,866 1,651,093 1,794,959 156,624 1,357,127 1,513,751

Cartera en monetario 1,913 1,817

1,796,872 1,515,568

Cartera en prórroga 1,500 55,528 57,028 2,087 47,610 49,697

Cartera vencida

Régimen ordinario 1,553 23,185 24,738 5,118 46,497 51,615

Régimen especial 44,807 114,660 159,467 47,841 110,418 158,259

Prórroga 722 9,004 9,726 1,249 12,477 13,726

47,082 146,849 193,931 54,208 169,392 223,600

Total 192,448 1,853,470 2,047,831 212,919 1,574,129 1,788,865

Índice cartera vencida 24.46% 7.92% 9.47% 25.46% 10.76% 12.50%

En veces salario mínimo

2003 2002

Cartera hipotecaria 20 años 30 años Total 20 años 30 años Total

Cartera vigente

Régimen ordinario 3,594,643 186,287,890 189,882,533 4,490,889 162,601,136 167,092,025

Régimen especial 5,949,758 41,845,325 47,795,083 5,712,794 30,013,487 35,726,281

9,544,401 228,133,215 237,677,616 10,203,683 192,614,623 202,818,306

Cartera en prórroga 104,524 7,874,440 7,978,964 149,780 6,768,376 6,918,156

Cartera vencida

Régimen ordinario 98,036 3,408,177 3,506,213 368,600 6,966,694 7,335,294

Régimen especial 3,740,664 19,651,188 23,391,852 4,033,215 18,595,583 22,628,798

Prórroga 53,434 1,347,932 1,401,366 91,265 1,831,968 1,923,233

3,892,134 24,407,297 28,299,431 4,493,080 27,394,245 31,887,325

Total 13,541,059 260,414,952 273,956,011 14,846,543 226,777,244 241,623,787

Informe Anual de Actividades 2003

Versión Final 18

De conformidad con el periodo de transición indicado en la Nota 2, en el ejercicio 2003 se registró como cartera vencida, el saldo insoluto de los créditos con más de 180 días naturales, posteriores al primer incumplimiento de pago. De no existir el periodo de transición la cartera vencida con más de 90 días del último pago ascendería a $52,397,810. En los ejercicios 2003 y 2002, se cobraron y registraron por concepto de recuperación total de créditos (que incluyen la parte del 5% de aportación) la suma de $28,695,372 y $24,594,911 respectivamente.

En el mes de enero de 2003 y 2002, la cartera de créditos fue indexada como consecuencia del aumento del 3.56% y 4.46% en los salarios mínimos, respectivamente, reconociendo ingresos en el estado de resultados por $10,991,319 ($12,635,535 en diciembre de 2002).

El monto de los intereses devengados en el periodo durante el cual un crédito es considerado vencido, de acuerdo a las disposiciones comentadas en la nota 2, es de $3,164,980 en 2003 y $4,197,973 en diciembre de 2002. Programas de apoyo crediticio Durante el ejercicio 2002 fueron aprobados nuevos productos de solución para la recuperación de cartera vencida, los cuales permiten hacer quitas al saldo y disminución de la mensualidad de los acreditados, todos bajo un nuevo programa de facilidades que reemplaza al que hasta este año operó. El objetivo de este nuevo programa es contar con productos de prevención y recuperación de cartera que permiten adecuar las condiciones del crédito en cuanto al saldo-pago-plazo y relación crédito-garantía que aseguren tanto la cobranza de la cartera como la calidad del activo y mejorar las condiciones de pago para el acreditado, en su caso, le ayuden a entregar la vivienda. Los productos de solución que fueron autorizados son los siguientes:

• Reestructurar con quita condicionada al plazo remanente - reestructurar el saldo del crédito con una quita condicional al pago en el plazo remanente.

• Liquidación con quita en un solo pago – cancela el saldo del crédito mediante el pago por

parte del acreditado de una cantidad no inferior al valor presente neto del crédito, que resulte de restar al saldo total el descuento autorizado para ese segmento y la diferencia aplicarla contra reservas.

• Liquidación con quita diferida en un plazo de 12 meses – cancela el saldo del crédito mediante

el pago por parte del acreditado de una cantidad no inferior al valor presente neto del crédito, que resulte de restar al saldo total el descuento autorizado para ese segmento y aplicar la diferencia en 12 pagos mensuales.

• Dación en pago – que los acreditados, por así convenir a sus intereses, tengan la posibilidad y

facilidad de disponer de su vivienda para poder liquidar mediante dación en pago de la misma el crédito que les otorgó el Infonavit.

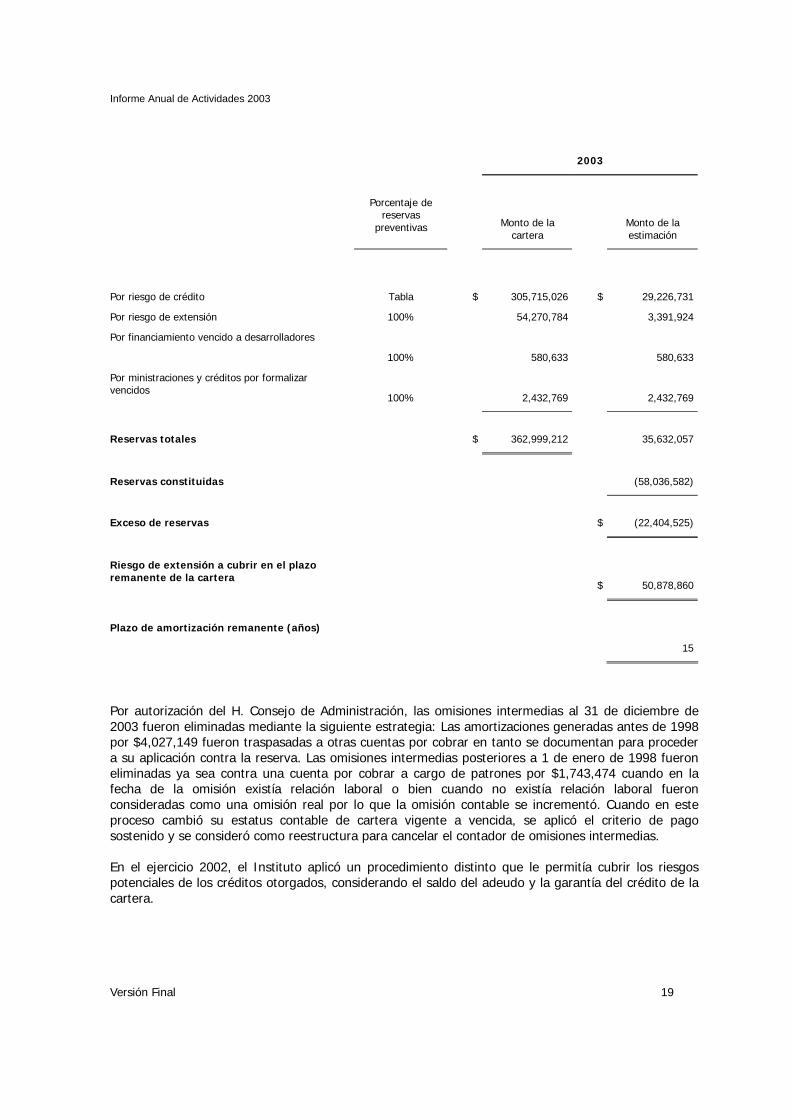

7.- Estimación preventiva para riesgos crediticios Con base en la metodología descrita en la Nota 2, la estimación para riesgos crediticios es la siguiente:

Informe Anual de Actividades 2003

Versión Final 19

2003

Porcentaje de reservas

preventivas

Monto de la cartera

Monto de la estimación

Por riesgo de crédito Tabla $ 305,715,026 $ 29,226,731

Por riesgo de extensión 100% 54,270,784 3,391,924

Por financiamiento vencido a desarrolladores

100%

580,633

580,633

Por ministraciones y créditos por formalizar vencidos

100%

2,432,769

2,432,769

Reservas totales $ 362,999,212 35,632,057

Reservas constituidas (58,036,582)

Exceso de reservas $ (22,404,525)

Riesgo de extensión a cubrir en el plazo remanente de la cartera

$ 50,878,860

Plazo de amortización remanente (años)

15

Por autorización del H. Consejo de Administración, las omisiones intermedias al 31 de diciembre de 2003 fueron eliminadas mediante la siguiente estrategia: Las amortizaciones generadas antes de 1998 por $4,027,149 fueron traspasadas a otras cuentas por cobrar en tanto se documentan para proceder a su aplicación contra la reserva. Las omisiones intermedias posteriores a 1 de enero de 1998 fueron eliminadas ya sea contra una cuenta por cobrar a cargo de patrones por $1,743,474 cuando en la fecha de la omisión existía relación laboral o bien cuando no existía relación laboral fueron consideradas como una omisión real por lo que la omisión contable se incrementó. Cuando en este proceso cambió su estatus contable de cartera vigente a vencida, se aplicó el criterio de pago sostenido y se consideró como reestructura para cancelar el contador de omisiones intermedias. En el ejercicio 2002, el Instituto aplicó un procedimiento distinto que le permitía cubrir los riesgos potenciales de los créditos otorgados, considerando el saldo del adeudo y la garantía del crédito de la cartera.

Informe Anual de Actividades 2003

Versión Final 20

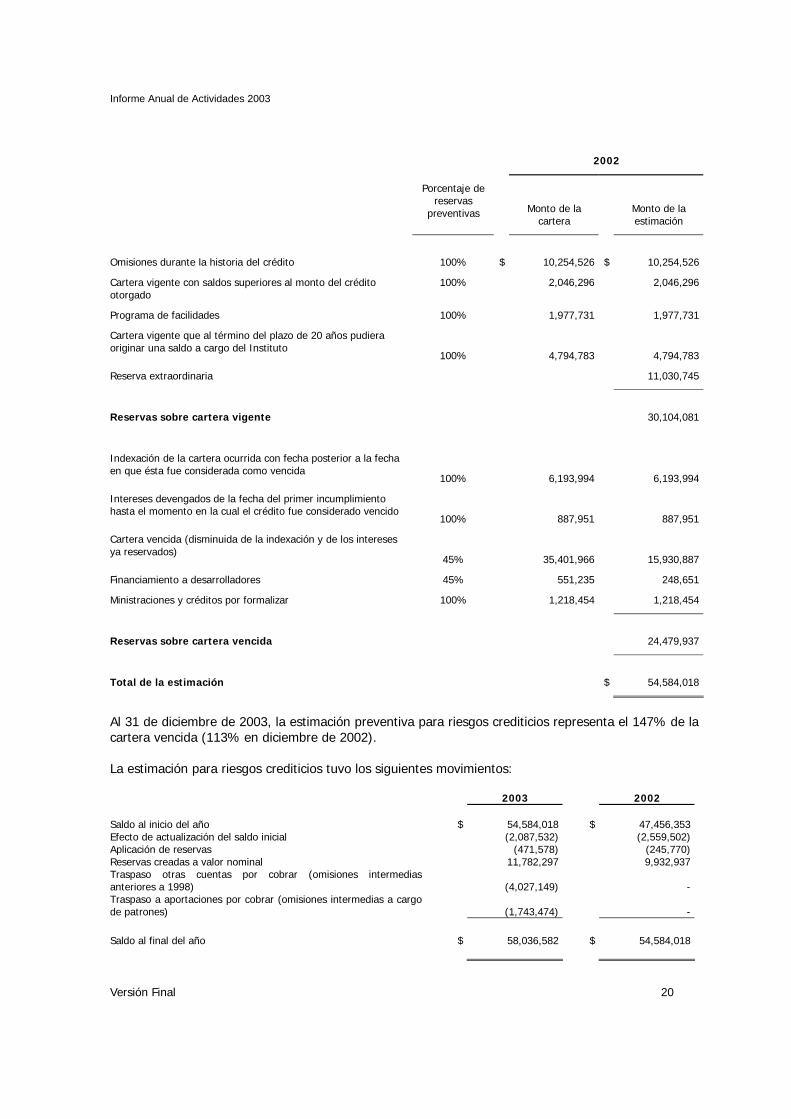

2002

Porcentaje de reservas

preventivas

Monto de la cartera

Monto de la estimación

Omisiones durante la historia del crédito 100% $ 10,254,526 $ 10,254,526

Cartera vigente con saldos superiores al monto del crédito otorgado

100% 2,046,296 2,046,296

Programa de facilidades 100% 1,977,731 1,977,731

Cartera vigente que al término del plazo de 20 años pudiera originar una saldo a cargo del Instituto

100%

4,794,783

4,794,783

Reserva extraordinaria 11,030,745

Reservas sobre cartera vigente 30,104,081

Indexación de la cartera ocurrida con fecha posterior a la fecha en que ésta fue considerada como vencida

100%

6,193,994

6,193,994

Intereses devengados de la fecha del primer incumplimiento hasta el momento en la cual el crédito fue considerado vencido

100%

887,951

887,951

Cartera vencida (disminuida de la indexación y de los intereses ya reservados)

45%

35,401,966

15,930,887

Financiamiento a desarrolladores 45% 551,235 248,651

Ministraciones y créditos por formalizar 100% 1,218,454 1,218,454

Reservas sobre cartera vencida 24,479,937

Total de la estimación $ 54,584,018

Al 31 de diciembre de 2003, la estimación preventiva para riesgos crediticios representa el 147% de la cartera vencida (113% en diciembre de 2002). La estimación para riesgos crediticios tuvo los siguientes movimientos:

2003 2002 Saldo al inicio del año $ 54,584,018 $ 47,456,353Efecto de actualización del saldo inicial (2,087,532) (2,559,502)Aplicación de reservas (471,578) (245,770)Reservas creadas a valor nominal 11,782,297 9,932,937Traspaso otras cuentas por cobrar (omisiones intermedias anteriores a 1998) (4,027,149)

-

Traspaso a aportaciones por cobrar (omisiones intermedias a cargo de patrones) (1,743,474)

-

Saldo al final del año $ 58,036,582 $ 54,584,018

Informe Anual de Actividades 2003

Versión Final 21

8.- Cuentas fiscales por cobrar El saldo por cobrar se integra como sigue:

2003 2002

Registro anticipado de las liquidaciones del 6° bimestre

$ 5,289,150

$ 5,278,418

Convenios con patrones 1,109,566 1,035,972

Cuentas por cobrara al patrón (pagos omisos posteriores a 1998)

1,706,842

-

Cuentas por cobrar al patrón 36,632 1,344

Estimación por incobrabilidad (1,743,474) -

$ 6,398,716 $ 6,315,734

El Instituto Mexicano del Seguro Social (IMSS) emite las liquidaciones a los patrones (SUA) por las aportaciones de vivienda. Los gastos pagados por la emisión de liquidaciones al IMSS durante 2003, ascienden a $388,879 ($378,899 en diciembre de 2002). 9.- Otras cuentas por cobrar 2003 2002

Préstamos a funcionarios y empleados $ 309,090 $ 259,811

Deudores por venta de reserva territorial, locales y terrenos

272,617

59,184

Deudores diversos 258,933 175,060

Pagos anticipados 41,316 52,485

881,956 546,540

Estimación por incobrabilidad (292,721) (72,011)

589,235 474,529

Cuentas por cobrar omisiones intermedias 4,027,149 -

Estimación por incobrabilidad (4,027,149) -

$ 589,235 $ 474,529

Informe Anual de Actividades 2003

Versión Final 22

10.- Reserva territorial 2003 2002

Reserva territorial breña $ 308,950 $ 406,136

Reserva territorial urbanizada 103,343 169,035

Estimación para baja de valor de terrenos (184,851) -

$ 227,442 $ 575,171

11.- Inmuebles, mobiliario y equipo (neto) El saldo de inmuebles, mobiliario y equipo al 31 de diciembre de 2003 y 2002, se integra como sigue:

2003 Inversión Actualización Valor actual

Inmuebles destinados a oficina $ 69,798 $ 412,990 $ 482,788

Mobiliario y equipo de oficina 123,541 44,713 168,254

Equipo de computo y periférico 232,076 19,086 251,162

Vehículos 23,795 2,619 26,414

Sub-total 449,210 479,408 928,618

Depreciación acumulada (195,567) (231,563) (427,130)

$ 253,672 $ 248,674 $ 501,488

2002 Inversión Actualización Valor actual

Inmuebles destinados a oficina $ 72,572 $ 410,244 $ 482,816

Mobiliario y equipo de oficina 102,738 55,000 157,738

Equipo de computo y periférico 227,413 19,224 246,637

Vehículos 32,048 3,788 35,836

Sub-total 434,771 488,256 923,027

Depreciación acumulada (172,642) (223,374) (396,016)

$ 262,129 $ 264,882 $ 527,011

Informe Anual de Actividades 2003

Versión Final 23

12.- Bienes adjudicados El saldo al 31 de diciembre de 2003 y 2002 se integra como sigue: 2003 2002

Bienes adjudicados $ 1,312 $ 9,454

Bienes recibidos mediante dación en pago 64,418 47,998

Reserva para baja de valor (56,275) -

$ 9,455 $ 57,452

13.- Derechos fiduciarios Se refiere al contrato de fideicomiso revocable celebrado entre el Infonavit como fideicomitente y fideicomisario en primer lugar, Nacional Financiera, S.N.C., en su carácter de Fiduciaria y el Gobierno del Estado de Nuevo León como fideicomisario en segundo lugar. El objeto del fideicomiso es enajenar la reserva territorial denominada Nueva Castilla en el Estado de Nuevo León y construir un mecanismo de desarrollo inmobiliario. Para el logro del fin se afecto una parte del predio antes mencionado, al que se le asignó un valor nominal de $263,093. Adicionalmente el Instituto y el Gobierno de Nuevo León contrajeron la obligación de realizar aportaciones en numerario por $296,732 que serán destinadas a la inversión en infraestructura del inmueble. Con el producto de la venta se reembolsarán las aportaciones de terreno y efectivo que se hayan realizado, actualizadas conforme al incremento de las Unidades de Inversión (UDIS). 14.- Otros activos 2003 2002

Gastos por amortizar –Neto $ 359,199 $ 263,016

Activo intangible – Nota 17 175,052 307,719

Depósitos en garantía 1,650 2,104

$ 535,901 $ 572,839

15.- Nacional Financiera, S.N.C. El saldo de esta cuenta se refiere al contrato de liquidez electrónica para el apoyo a desarrolladores, mediante el cual se realizan operaciones de factoraje financiero hasta por un monto de $8,000,000 revolvente, sobre documentos emitidos por el Infonavit a favor de desarrolladores, que deriven de la venta de viviendas de paquetes en Línea II adquiridas en propiedad por los trabajadores derechohabientes del Instituto. En el caso de que el Instituto no cubra el pago de algún documento en

Informe Anual de Actividades 2003

Versión Final 24

su fecha de vencimiento, se pagarán intereses a la tasa de Interés Interbancaria de Equilibrio (TIIE) más 2 puntos porcentuales por el factor de 1.1 hasta su liquidación total. 16.- Cuentas por pagar

2003 2002

Créditos formalizados en proceso de pago $ 1,536,000 $ 542,805

Proveedores 206,444 99,371

Binomio Ahorro, cuentahorro y ahorro voluntario

52,699

75,410

Amortizaciones en exceso 420,760 550,751

Otras cuentas 410,336 648,522

$ 2,626,239 $ 1,916,859

17.- Acreedores diversos

2003 2002

Impuestos, cuotas y derechos $ 479,294 $ 441,730

1% cuotas de mantenimiento 24,542 26,403

Fondo de garantía vivienda financiada 121,808 133,813

$ 625,644 $ 601,946

18.- Convenios y aportaciones por pagar

2003 2002

Registro de las liquidaciones del 6° bimestre por concepto de aportaciones para la subcuenta de vivienda

$ 5,289,150

$ 5,278,418

Aportaciones y amortizaciones en convenio 2,603,025 1,916,184

$ 7,892,175 $ 7,194,602

Informe Anual de Actividades 2003

Versión Final 25

19.- Provisiones para obligaciones diversas

2003 2002

Premio de puntualidad, aguinaldo, prima vacacional, fondo de ahorro y bono de productividad

$ 86,801

$ 11,750

Seguro escolar (disminuido por saldos invertidos por $34,116)

(633)

660

Erogaciones de carácter fortuito (a) 351,295 164,752

Titulación de vivienda 222,975 -

Provisiones para obligaciones laborales al retiro 372,946 463,744

Autoseguro de crédito - 170,943

$ 1,033,384 $ 811,849

(a) Partidas extraordinarias aprobadas por el H. Consejo de Administración.

El pasivo creado para cubrir las obligaciones de carácter laboral, al 31 de diciembre de 2003 y 2002, se integra como sigue:

2003 2002 Provisiones para obligaciones laborales al retiro:

Pensiones y jubilaciones del personal $ 754,547 $ 766,646Primas de antigüedad 117,370 95,519Menos:

Activos del plan (fondo) (498,971) (398,421) $ 372,946

$ 463,744

De acuerdo a lo comentado en la nota 2, las obligaciones correspondientes a las jubilaciones, pensiones y primas de antigüedad que los trabajadores tienen derecho a recibir al momento de la terminación de la relación laboral de acuerdo a la Ley Federal del Trabajo y después de haber cubierto ciertos requisitos contenidos en el régimen de jubilaciones y pensiones, se reconocen con base en estudios actuariales preparados por actuarios independientes, registrados ante la CONSAR. En los ejercicios 2003 y 2002, se reconoció en resultados un costo anual de $120,877 y $133,691 respectivamente. Al 31 de diciembre de 2003, las principales características del plan son:

Informe Anual de Actividades 2003

Versión Final 26

Pensiones del personal

(Proyectado)

Prima de antigüedad

(Proyectado) Obligaciones por beneficios proyectados $ (968,103) $ (158,082)Activos del plan (fondeados) 502,210 -Pasivo (Activo) de transición pendiente de amortizar

437,485

37,401Variaciones en supuestos y ajustes (195,312) 53,376 Pasivo neto proyectado $ (223,720) $ (67,305) Obligaciones por beneficios actuales $ (792,273) $ (123,239)Pasivo neto proyectado 223,720 67,304 Pasivo neto actual $ (568,553) $ (55,935) Período de amortización de partidas pendientes de amortizar (años)

12.38

15.90

Las tasas reales utilizadas en las proyecciones actuariales se muestran a continuación:

Concepto

Tasa (%)

De rendimiento de los activos del plan 7

De descuento e interés 5

De incremento de sueldo 2

Al 31 de diciembre de 2003, el costo neto del periodo se integra como sigue:

Pensiones

del Personal Primas de

Antigüedad Costo laboral $ 60,100 $ 9,534Costo financiero 43,238 7,074Amortización de pasivo 31,877 7,952Rendimientos del plan (32,854) Costo neto del periodo $ 102,361 $ 24,560

20.- Aportaciones de los trabajadores

El saldo de este rubro al 31 de diciembre de 2003 y 2002, se integra como sigue:

Informe Anual de Actividades 2003

Versión Final 27

Aportaciones 2003 2002

Fondo de ahorro (1972-1991) $ 8,144,565 $ 8,777,210

SAR vivienda (1992-97) 30,096,845 31,088,066

SAR vivienda (PROCESAR) (1) 216,451,664 194,324,284

Saldo de la subcuenta de vivienda que complementó el monto de los créditos, pendiente de aplicar por las AFORES

(2,174,811)

(1,650,977)

(2) 252,518,263 232,538,583

Devolución adicional del fondo de ahorro

(3)

2,613,092

2,892,868

$ 255,131,355 $ 235,431,451

(1) Incluye traspasos de SAR vivienda (92-97) por $ 45,520,495. (2) Incluye el remanente acumulado distribuido de 1992 a 2003. (3) La provisión para cubrir el tanto adicional se determina mediante un estudio actuarial que

consiste en determinar la población que al cierre del ejercicio 2003 vive y continúa activa y cuyas aportaciones se hayan constituido entre 1972 y febrero de 1992 y, por otro lado, en determinar el monto total de las aportaciones pendientes de entregar. Una vez determinada la población y el monto de las aportaciones pendientes de entregar, se calcula la provisión a través de un sistema de reparto anual, así como el aprovechamiento del régimen de financiamiento en capitales constituidos.

En el año 2003 se realizó un estudio actuarial efectuado por un despacho externo que permitiera comparar los posible flujos proyectados por los ingresos por aportaciones patronales y recuperación de cartera hipotecaria, contra los posibles egresos proyectados para el pago de pasivos de las subcuentas individuales de vivienda que conforman el pasivo del Instituto. La información de la población derechohabiente utilizada en el estudio corresponde a diciembre de 2002 mientras que la relacionada con el fondo de ahorro y con los saldos de las subcuentas de vivienda corresponde a junio de 2003. El resultado de dicho estudio señala que de mantenerse la misma calidad crediticia en la nueva originación y sin llevar a cabo ninguna acción que permitiera mejorar tanto el proceso de originación como el de administración de la cartera, el Instituto presentaría dentro de treinta años algunas dificultades para enfrentar sus obligaciones de pasivo. 21.- Pasivo contingente Los juicios vigentes al 31 de diciembre de 2003, se integran como sigue:

Informe Anual de Actividades 2003

Versión Final 28

Tipo de Juicio

Como

actor

Como

Demandado

Como codeman-

dado

Como tercero

perjudicado

Como tercero

interesado

Total

Civiles (1) y/o -

mercantiles (2) - 280 113 116 458 967

Laborales (3) - 904 2,343 119 1,046 4,412

Penales (4) 149 - - - - 149

T o t a l 149 1,184 2,456 235 1,504 5,528

1. Son aquellos juicios que tienen su origen en el patrimonio de personas

2. Son aquellos juicios que tienen su origen en actos de comercio.

3. Son aquellos juicios que se refieren no a relaciones laborales entre el Infonavit y trabajadores,

si no a trabajadores de empresas que demandan pagos por fondo de ahorro o liberación de adeudo de crédito hipotecario.

4. Son juicios en los cuales se causa daño patrimonial al Instituto por trabajadores y terceros.

Los efectos financieros de los juicios no pueden ser cuantificados ni sujetos a un plazo de terminación, porque dependen de las instancias externas al Instituto, ya que se trata de trámites y diligencias que se realizan ante diferentes instancias judiciales. 22.- Patrimonio El patrimonio de acuerdo a la Ley del Infonavit ( Art. 5), se integra como sigue: • Con las aportaciones en numerario, servicios y subsidios que proporcione el Gobierno Federal. • Con las cantidades y comisiones que obtenga por los servicios que preste, los cuales se

determinarán en los términos de los reglamentos respectivos. • Con los montos que se obtengan de las actualizaciones, recargos, sanciones y multas. • Con los bienes y derechos que adquiera por cualquier titulo, y • Con los rendimientos que se obtengan de la inversión de los recursos. Al 31 de diciembre de 2003, se integra como sigue:

Nominal Actualización Total

Patrimonio contribuido $ 20,086,436 $ 27,996,561 $ 48,082,997

Reservas de patrimonio 4,904,052 4,349,619 9,253,671

Posición monetaria acumulada (28,076,712) (28,076,712)

Remanente de ejercicios anteriores

6,016,777

(2,667,101)

3,349,676

Remanente del ejercicio 1,319,192 (1,319,192) -

$ 32,326,457 $ 283,175 $ 32,609,632

Informe Anual de Actividades 2003

Versión Final 29

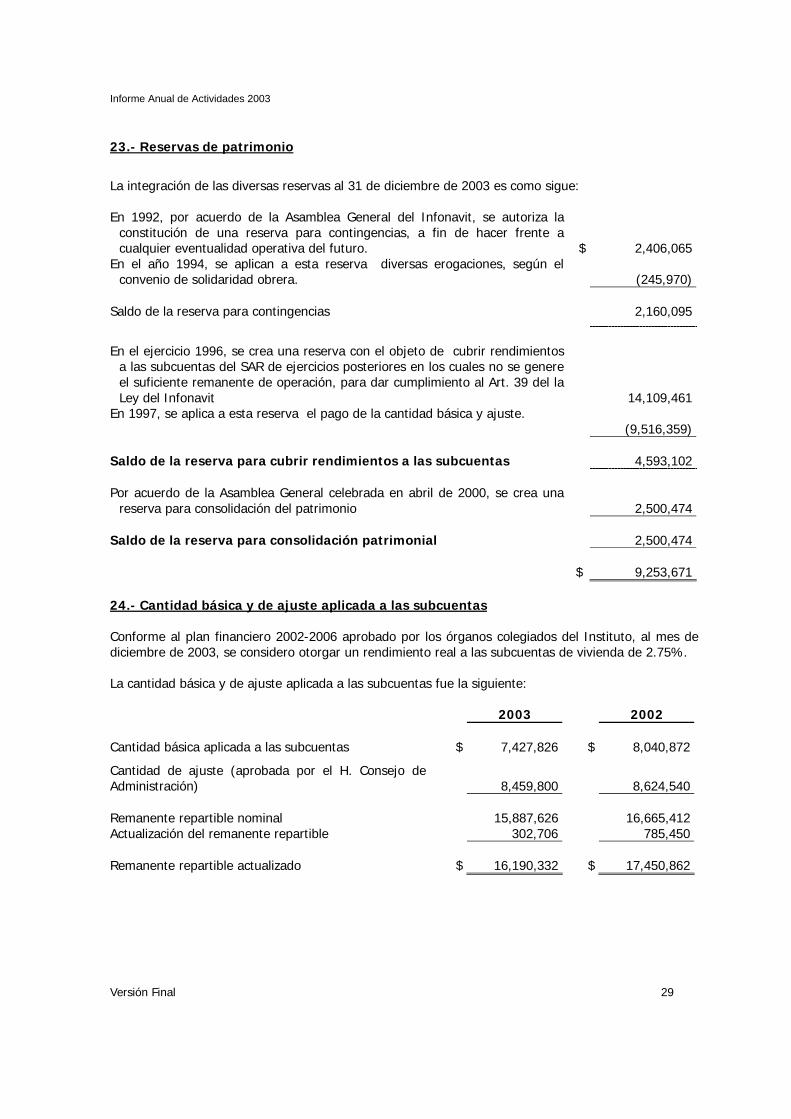

23.- Reservas de patrimonio

La integración de las diversas reservas al 31 de diciembre de 2003 es como sigue: En 1992, por acuerdo de la Asamblea General del Infonavit, se autoriza la

constitución de una reserva para contingencias, a fin de hacer frente a cualquier eventualidad operativa del futuro.

$ 2,406,065En el año 1994, se aplican a esta reserva diversas erogaciones, según el

convenio de solidaridad obrera.

(245,970) Saldo de la reserva para contingencias 2,160,095

En el ejercicio 1996, se crea una reserva con el objeto de cubrir rendimientos

a las subcuentas del SAR de ejercicios posteriores en los cuales no se genere el suficiente remanente de operación, para dar cumplimiento al Art. 39 del la Ley del Infonavit

14,109,461En 1997, se aplica a esta reserva el pago de la cantidad básica y ajuste.

(9,516,359) Saldo de la reserva para cubrir rendimientos a las subcuentas 4,593,102 Por acuerdo de la Asamblea General celebrada en abril de 2000, se crea una

reserva para consolidación del patrimonio

2,500,474 Saldo de la reserva para consolidación patrimonial 2,500,474 $ 9,253,671 24.- Cantidad básica y de ajuste aplicada a las subcuentas Conforme al plan financiero 2002-2006 aprobado por los órganos colegiados del Instituto, al mes de diciembre de 2003, se considero otorgar un rendimiento real a las subcuentas de vivienda de 2.75%. La cantidad básica y de ajuste aplicada a las subcuentas fue la siguiente:

2003 2002 Cantidad básica aplicada a las subcuentas $ 7,427,826 $ 8,040,872

Cantidad de ajuste (aprobada por el H. Consejo de Administración)

8,459,800

8,624,540

Remanente repartible nominal 15,887,626 16,665,412Actualización del remanente repartible 302,706 785,450 Remanente repartible actualizado $ 16,190,332 $ 17,450,862

Informe Anual de Actividades 2003

Versión Final 30

25.- Gastos de administración, operación y vigilancia

Este rubro al 31 de diciembre de 2003 y 2002, se integra como sigue:

2003 2002

Gastos de administración, operación y vigilancia $ 2,652,670 $ 2,558,679

Más:

Programa de titulación de vivienda rezago 37,571 357,515

Costo de emisión de liquidaciones 388,879 378,899

Programa de vivienda irregular 55,635 67,194

Programa de investigación 62,245 31,494

Programa de fiscalización 307,924 213,506

Cartera vencida 243,927 117,094

$ 3,748,851 $ 3,724,381

26.- Otros gastos de operación

Este rubro al 31 de diciembre de 2003 y 2002, se integra como sigue:

2003 2002

Autoseguro de créditos (a) $ 1,466,870 $ 226,283

Siniestros 114,861 121,884

Estimación baja de valor de bienes adjudicados 57,532 -

Estimación baja de valor reserva territorial 188,535 -

Estimación incobrables de deudores diversos 227,916 72,012

Supervisión 180,477 105,248

Titulación 423,194 -

Gastos reserva territorial 36,517 -

Reestructuración de pasivo actuarial (b) - (529,332)

Provisiones para erogaciones de carácter fortuito (c) 288,274 (328,808)

Intereses sobre aportaciones omisas (d) 441,913 -

Intereses devengados sobre cartera en prorroga (e) (830,437) -

(f) Otros 872,531 82,420

$ 3,468,183

$ (250,293)

Informe Anual de Actividades 2003

Versión Final 31

(a) Incluye la aplicación de $831,451 de créditos liquidados de ejercicios anteriores.

(b) En el ejercicio 2002 se realizó el cálculo actuarial del pasivo para pago de pensiones considerando una base inicial o base cero. Esta decisión se tomó debido a que el pasivo mostrado en el balance era superior a las obligaciones por beneficios actuales, lo que generaba ganancias actuariales que desvirtuaban el costo neto del periodo.

(c) El importe que se muestra en el ejercicio 2003, se refiere al requerimiento formulado por el Instituto para la Protección al Ahorro Bancario (I.P.A.B.), como consecuencia de la sentencia definitiva del 31 de marzo de 2000 en contra de Banco Obrero S.A. (d) Este importe se generó resultado de provisionar los intereses que han devengado las aportaciones omisas de los patrones a favor de los trabajadores (e) Corresponde a la corrección de los intereses de ejercicios anteriores de la cartera en prorroga. (f) Incluye, resultado de la migración de la base de datos al nuevo sistema de administración de cartera ALS (Advanced Loan System). La corrección a las inconsistencias detectadas como los factores de pago, intereses generados, convenios de facilidades de pago, etc. Producto de lo anterior se registraron $174,062 por concepto de corrección de los intereses devengados, así como $644,496 por la diferencia entre la base de datos y los saldos contables de la centralización de la cartera. 27.- Otros productos Este rubro al 31 de diciembre de 2003 y 2002, se integra como sigue: 2003 2002

Ingresos por recargos y multas $ 947,482 $ 768,803

Venta de terrenos 402,872 88,813

Otros ingresos – Neto 178,756 323,250

Resultado por posición monetaria no financiero 189,729 272,970

$ 1,718,839 $ 1,453,836

28.- Cuentas de orden

CREDITOS COMPROMETIDOS

El Infonavit tiene 2,086 cartas de asignación de créditos pendientes de ejercer al 31 de diciembre de 2003, que cumplieron con los requisitos establecidos por haber alcanzado la puntuación para obtener crédito y que corresponderán a una inversión comprometida de $375,481 ($180 por crédito en promedio, respectivamente). Adicionalmente se tiene una inversión comprometida por $532,818 correspondiente a créditos para la construcción, reparación, ampliación o mejoramiento de sus habitaciones.

Informe Anual de Actividades 2003

Versión Final 32

INTERESES CARTERA VENCIDA Se integra como sigue: 2003 2002

Intereses cartera hipotecaria vencida $ 2,799,445 $ 3,853,719

Intereses normales y moratorios de cartera vencida a desarrolladores

365,535

344,255

$ 3,164,980 $ 4,197,974

RESULTADO GAOV ACUMULADO (NOMINAL)

El saldo de este rubro al 31 de diciembre de 2003 por $5,478,916 (nominales) representa el exceso acumulado de los Gastos de Administración, Operación y Vigilancia (GAOV) de 1972 a 2002 sobre el porcentaje autorizado por la Ley del Instituto de los recursos totales manejados en cada uno de esos años.

RESULTADO GAOV DEL EJERCICIO (NOMINAL)

El cálculo del GAOV del ejercicio a diciembre de 2003 refleja un excedente de los gastos nominales de $1,847,529 de la siguiente forma:

Recursos

GAOV

%

GAOV

por Ley

Resultado

Administración, operación y vigilancia 2,496,158 0.796 Titulación de vivienda - rezago 36,405 0.011 Emisión de liquidaciones 381,646 0.122 Vivienda irregular 54,143 0.017 Investigación 61,465 0.020 Fiscalización 303,487 0.097 Cartera vencida 239,688 0.076

$ 313,720,503 3,572,992 1.139 1,725,463 (1,847,529)

En el ejercicio 2004, y en cumplimiento de los acuerdos de la H. Asamblea Ordinaria del Infonavit, la Administración presentó a la CNBV propuesta sobre la forma de determinar el porcentaje de GAOV, que atienda el espíritu del Art. 16 fracción VII de la Ley del Instituto.

Informe Anual de Actividades 2003

Versión Final 33

NOTA 29.- EVENTO SUBSECUENTE El 19 de marzo de 2004 se realizó la oferta pública de certificados bursátiles “CEDEVIS-04”. Dicha colocación fue por un monto de $750,514 a una tasa anual fija del 9.15% y un plazo mínimo de 7 años y máximo legal de 12 años. Dicha emisión es sin garantía y cuenta con un apoyo crediticio del 18%. Estas notas forman parte integrante de los estados financieros que se acompañan.