14 Ingresos Por Bienes Raices Agricolas y NO Agricolas

41

-

Upload

alex-carvajal-rodriguez -

Category

Documents

-

view

40 -

download

3

Transcript of 14 Ingresos Por Bienes Raices Agricolas y NO Agricolas

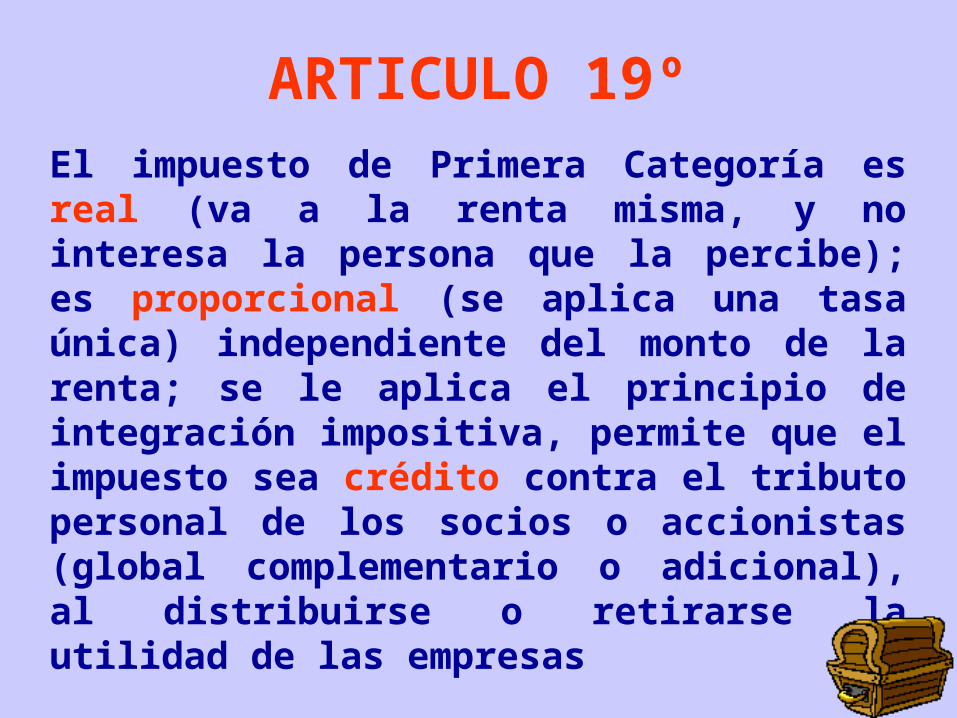

ARTICULO 19ºEl impuesto de Primera Categoría es real (va a la renta misma, y no interesa la persona que la percibe); es proporcional (se aplica una tasa única) independiente del monto de la renta; se le aplica el principio de integración impositiva, permite que el impuesto sea crédito contra el tributo personal de los socios o accionistas (global complementario o adicional), al distribuirse o retirarse la utilidad de las empresas

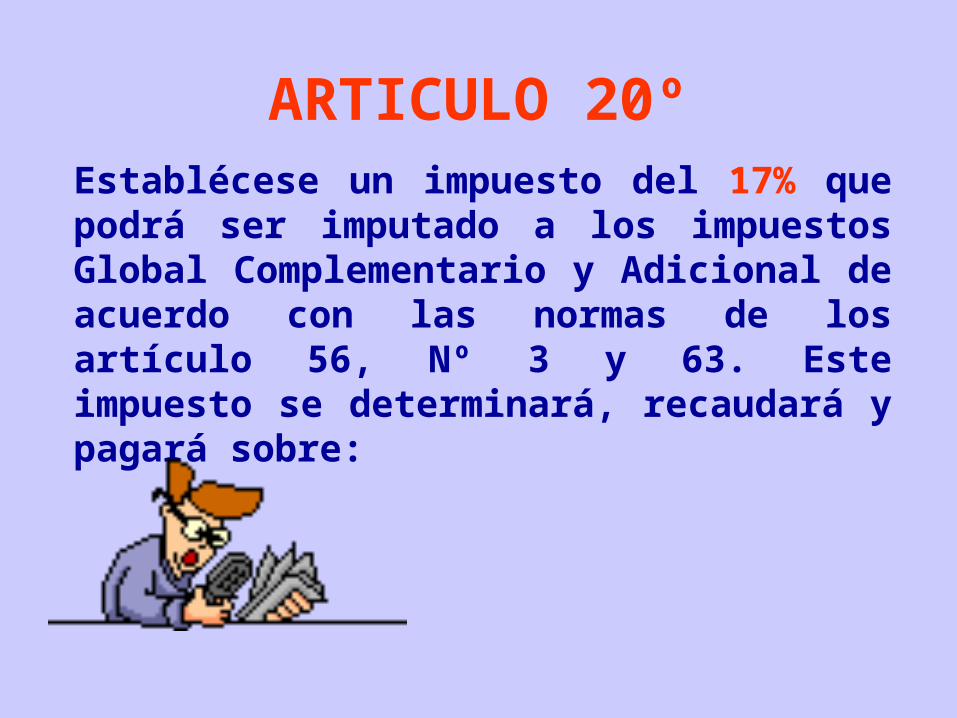

ARTICULO 20ºEstablécese un impuesto del 17% que podrá ser imputado a los impuestos Global Complementario y Adicional de acuerdo con las normas de los artículo 56, Nº 3 y 63. Este impuesto se determinará, recaudará y pagará sobre:

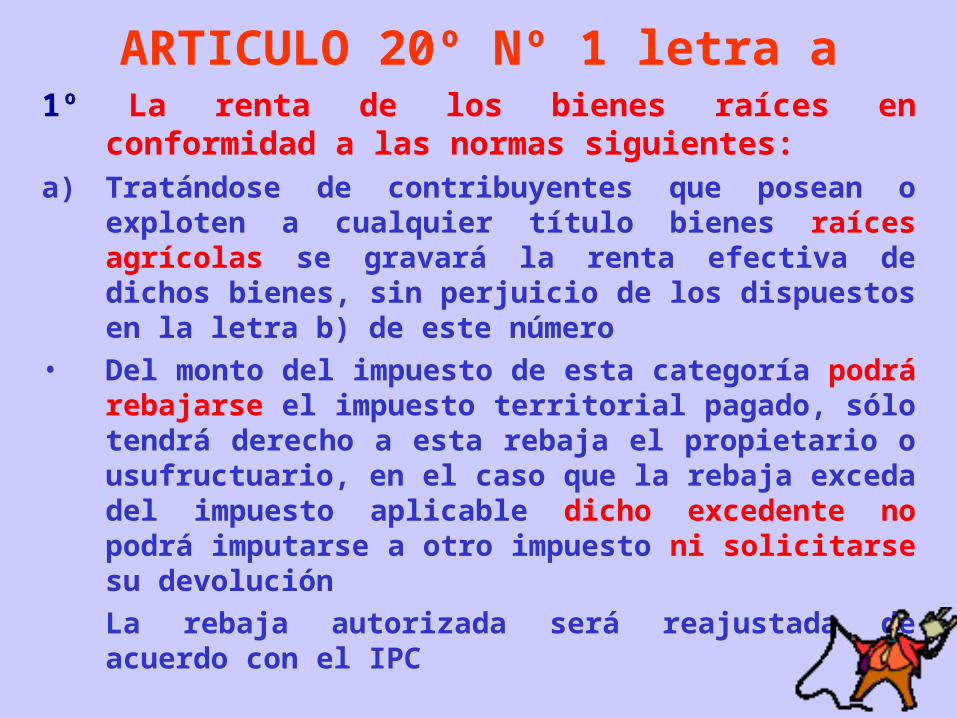

ARTICULO 20º Nº 1 letra a1º La renta de los bienes raíces en conformidad a las

normas siguientes:a) Tratándose de contribuyentes que posean o exploten a

cualquier título bienes raíces agrícolas se gravará la renta efectiva de dichos bienes, sin perjuicio de los dispuestos en la letra b) de este número

• Del monto del impuesto de esta categoría podrá rebajarse el impuesto territorial pagado, sólo tendrá derecho a esta rebaja el propietario o usufructuario, en el caso que la rebaja exceda del impuesto aplicable dicho excedente no podrá imputarse a otro impuesto ni solicitarse su devolución

La rebaja autorizada será reajustada de acuerdo con el IPC

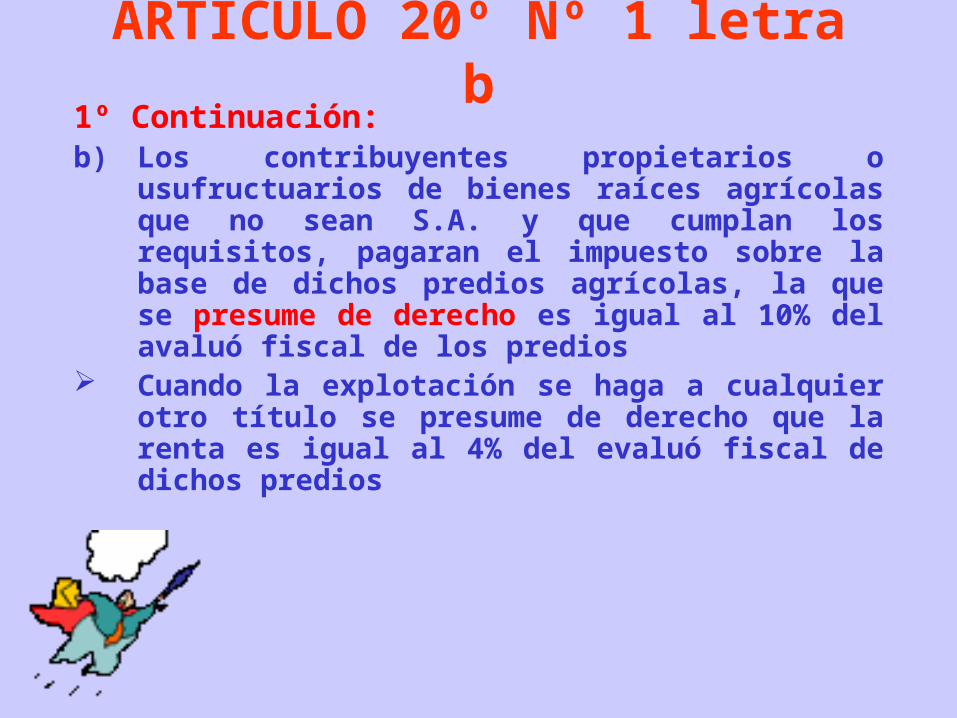

ARTICULO 20º Nº 1 letra b1º Continuación:b) Los contribuyentes propietarios o usufructuarios de

bienes raíces agrícolas que no sean S.A. y que cumplan los requisitos, pagaran el impuesto sobre la base de dichos predios agrícolas, la que se presume de derecho es igual al 10% del avaluó fiscal de los predios

Cuando la explotación se haga a cualquier otro título se presume de derecho que la renta es igual al 4% del evaluó fiscal de dichos predios

ARTICULO 20º Nº 1 letra b

1º (continuación): Las comunidades, cooperativas, sociedades

de personas u otras personas jurídicas, deberán estar formadas exclusivamente por personas naturales

No es aplicable a los contribuyentes que obtengan rentas de primera categoría, por las cuales deban declarar impuestos sobre renta efectiva según contabilidad completa

ARTICULO 20º Nº 1 letra b1º continuación: Sólo podrán acogerse al régimen de

presunción de renta los contribuyentes, cuyas ventas netas anuales no excedan en su conjunto de 8.000 UTM. En la determinación de las ventas no se consideran las enajenaciones por concepto de activo fijo

(8.000 UTM, DIC 2009 = 294.904.000)

ARTICULO 20º Nº 1 letra b1º continuación: Las ventas de cada mes deberán expresarse en

unidades tributarias mensuales de acuerdo al valor de ésta en el periodo respectivo

Cuando el contribuyente quede obligado a declarar sus rentas efectivas según contabilidad completa, lo estará a contar del 1º de enero del año siguiente y no podrá volver al régimen de renta presunta. Excepto en el caso en que el contribuyente no haya estado afecto al impuesto de primera categoría por su actividad agrícola por cinco ejercicios consecutivos o mas.

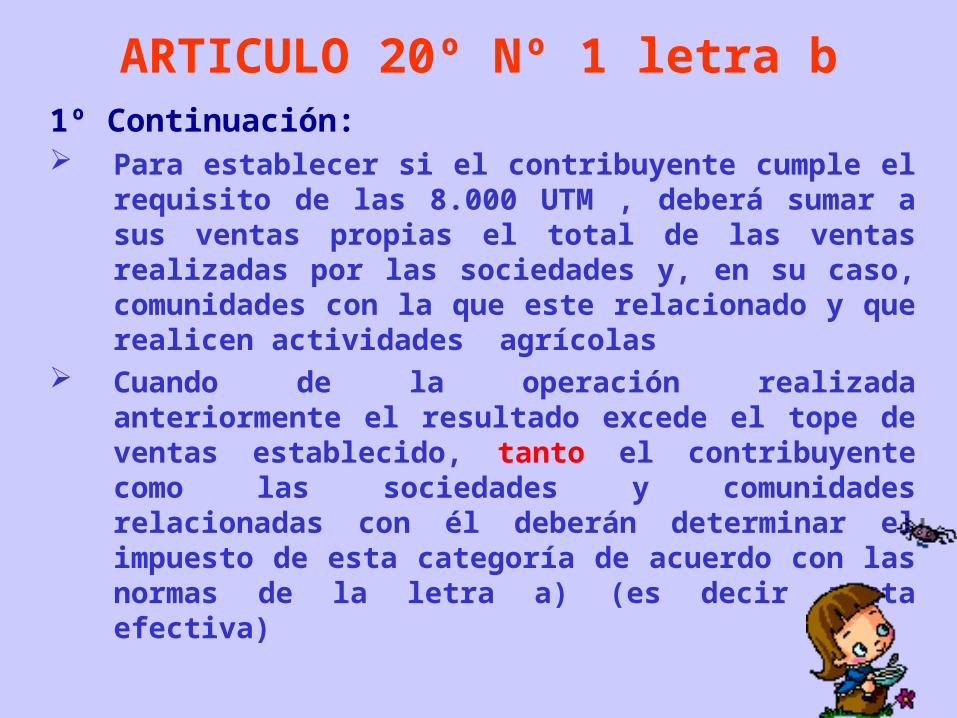

ARTICULO 20º Nº 1 letra b1º Continuación: Para establecer si el contribuyente cumple el requisito de

las 8.000 UTM , deberá sumar a sus ventas propias el total de las ventas realizadas por las sociedades y, en su caso, comunidades con la que este relacionado y que realicen actividades agrícolas

Cuando de la operación realizada anteriormente el resultado excede el tope de ventas establecido, tanto el contribuyente como las sociedades y comunidades relacionadas con él deberán determinar el impuesto de esta categoría de acuerdo con las normas de la letra a) (es decir renta efectiva)

ARTICULO 20º Nº 1 letra b1º continuación: Si una persona natural esta relacionada con una o más

comunidades o sociedades que sean a su vez propietarias o usufructuarias de predios agrícolas, para establecer si dichas comunidades o sociedades exceden el límite de ventas establecido, deberán sumarse el total de ventas anuales de las comunidades o sociedades relacionadas con la persona natural

Cuando de la operación realizada anteriormente el resultado excede el tope de ventas establecido, todas las sociedades deberán determinar el impuesto de esta categoría de acuerdo con las normas de la letra a) (es decir renta efectiva)

ARTICULO 20º Nº 1 letra b1º Continuación: Las personas que tomen en arrendamiento, o que

a otro título de mera tenencia exploten el todo o parte de predios agrícolas de contribuyentes que deban tributar en renta efectiva, quedaran sujetas a ese mismo régimen

Los contribuyentes podrán optar por pagar el impuesto de esta categoría en renta efectiva. Una vez ejercida dicha opción no podrá reincorporarse al sistema de presunción de renta

ARTICULO 20º Nº 1 letra b1º Continuación: La opción deberá ejercerla dentro de los dos

primeros meses de cada año comercial Los contribuyentes que por efecto de

relación queden obligados a declarar sus impuestos sobre renta efectiva deberán informar de ello mediante carta certificada, a todos sus socios en comunidades o sociedades en las que se encuentre relacionado

ARTICULO 20º Nº 1 letra cc) En el caso de personas que den en arrendamiento,

subarrendamiento, usufructo u otra forma de cesión o uso temporal de bienes raíces agrícolas, se gravara la renta efectiva de dichos bienes, acreditada mediante el respectivo contrato

Para estos efectos, se considera como parte de la renta efectiva el valor de las mejoras útiles, contribuciones, beneficios y demás desembolsos convenidos en el respectivo contrato

Este contribuyente puede dar de crédito las contribuciones de bienes raíces pagadas

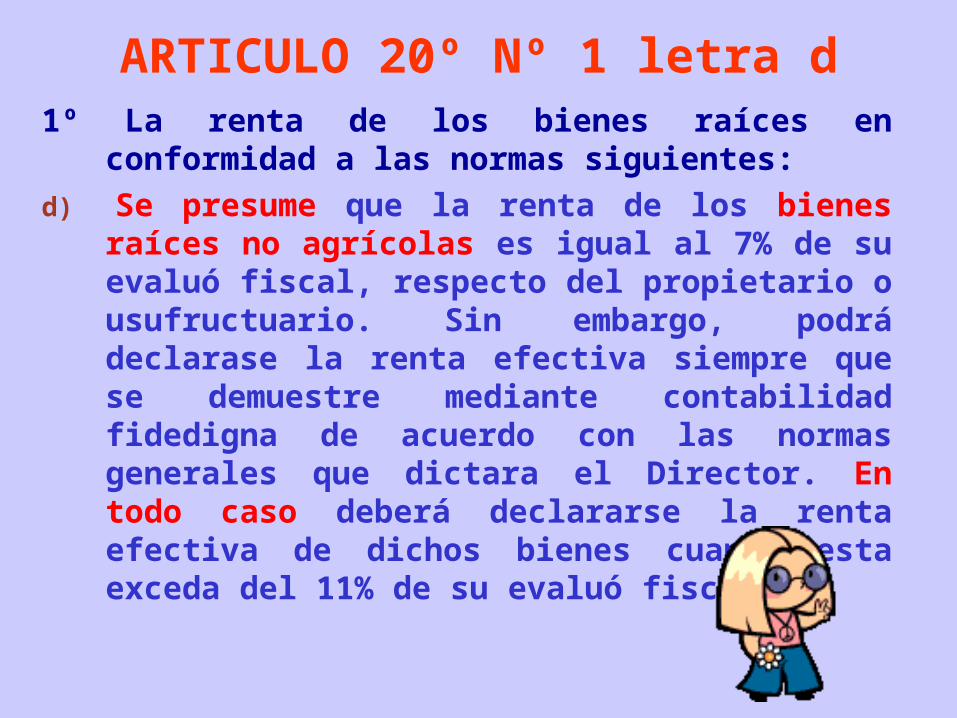

ARTICULO 20º Nº 1 letra d1º La renta de los bienes raíces en conformidad a las

normas siguientes:

d) Se presume que la renta de los bienes raíces no agrícolas es igual al 7% de su evaluó fiscal, respecto del propietario o usufructuario. Sin embargo, podrá declarase la renta efectiva siempre que se demuestre mediante contabilidad fidedigna de acuerdo con las normas generales que dictara el Director. En todo caso deberá declararse la renta efectiva de dichos bienes cuando esta exceda del 11% de su evaluó fiscal

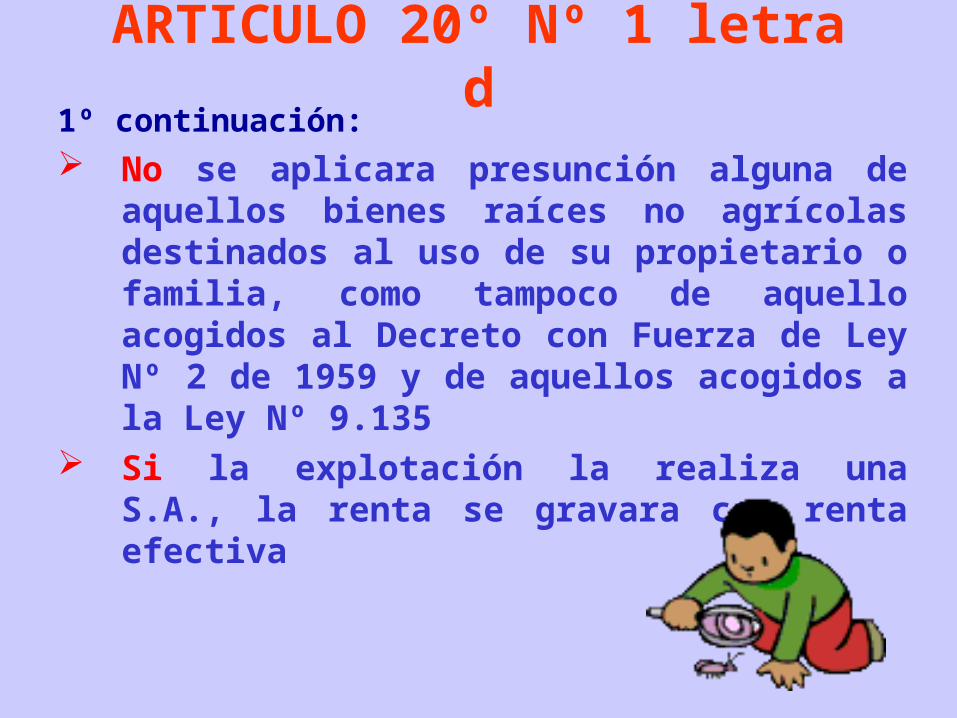

ARTICULO 20º Nº 1 letra d1º continuación: No se aplicara presunción alguna de aquellos

bienes raíces no agrícolas destinados al uso de su propietario o familia, como tampoco de aquello acogidos al Decreto con Fuerza de Ley Nº 2 de 1959 y de aquellos acogidos a la Ley Nº 9.135

Si la explotación la realiza una S.A., la renta se gravara con renta efectiva

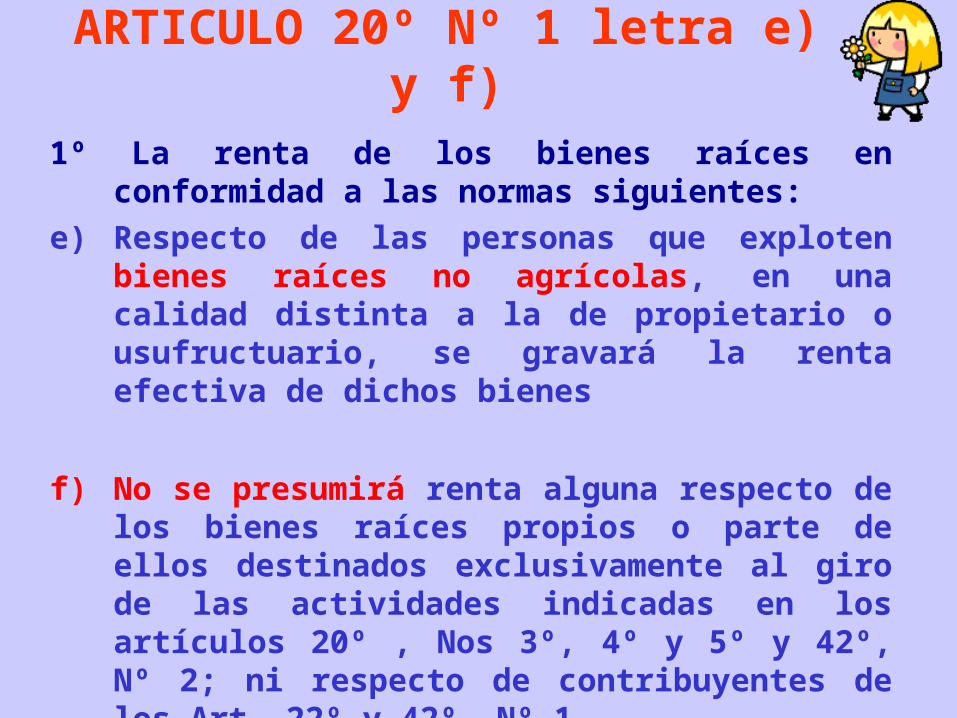

ARTICULO 20º Nº 1 letra e) y f)

1º La renta de los bienes raíces en conformidad a las normas siguientes:

e) Respecto de las personas que exploten bienes raíces no agrícolas, en una calidad distinta a la de propietario o usufructuario, se gravará la renta efectiva de dichos bienes

f) No se presumirá renta alguna respecto de los bienes raíces propios o parte de ellos destinados exclusivamente al giro de las actividades indicadas en los artículos 20º , Nos 3º, 4º y 5º y 42º, Nº 2; ni respecto de contribuyentes de los Art. 22º y 42º, Nº 1

Aplicación de la teoría

con ejercicio práctico

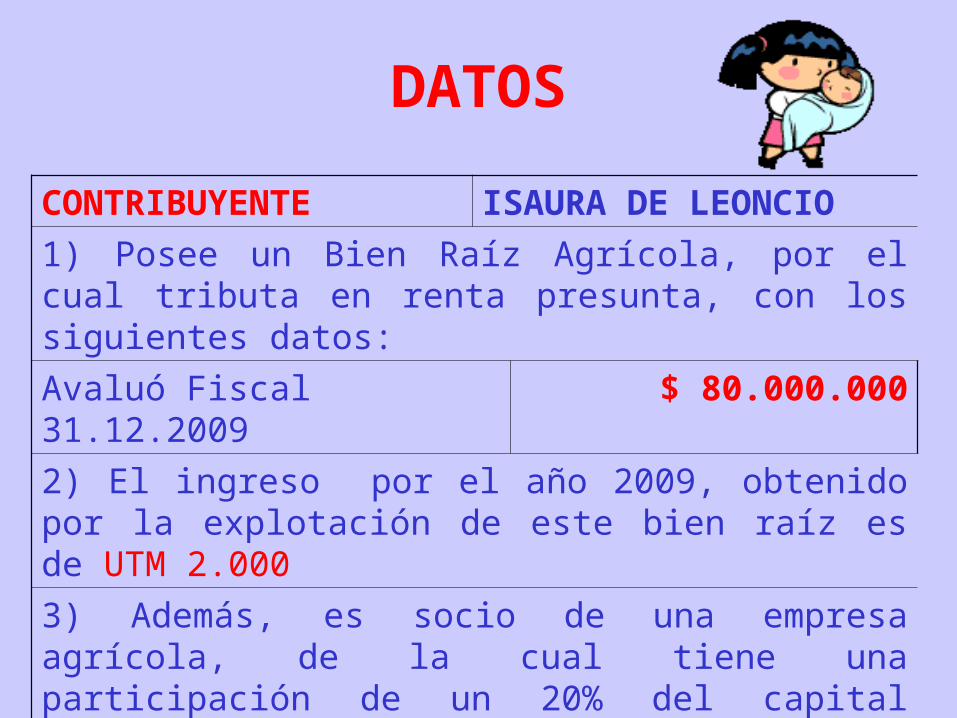

DATOS

CONTRIBUYENTE ISAURA DE LEONCIO

1) Posee un Bien Raíz Agrícola, por el cual tributa en renta presunta, con los siguientes datos:

Avaluó Fiscal 31.12.2009 $ 80.000.000

2) El ingreso por el año 2009, obtenido por la explotación de este bien raíz es de UTM 2.000

3) Además, es socio de una empresa agrícola, de la cual tiene una participación de un 20% del capital social de la sociedad, la cual obtuvo una renta anual de UTM 4.000

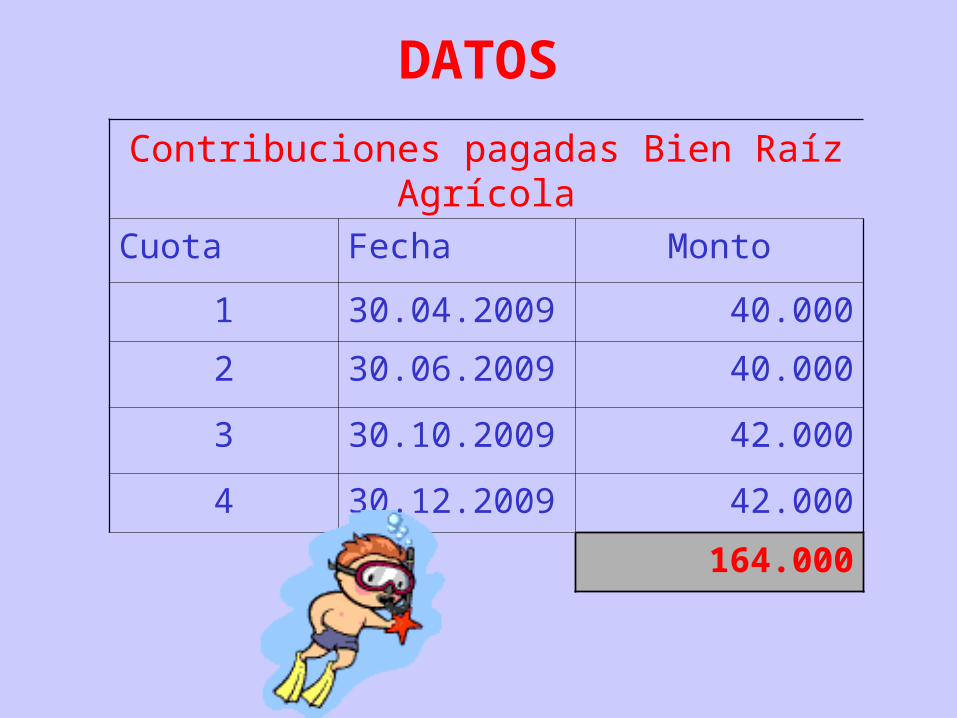

DATOS

Contribuciones pagadas Bien Raíz Agrícola

Cuota Fecha Monto

1 30.04.2009 40.000

2 30.06.2009 40.000

3 30.10.2009 42.000

4 30.12.2009 42.000

164.000

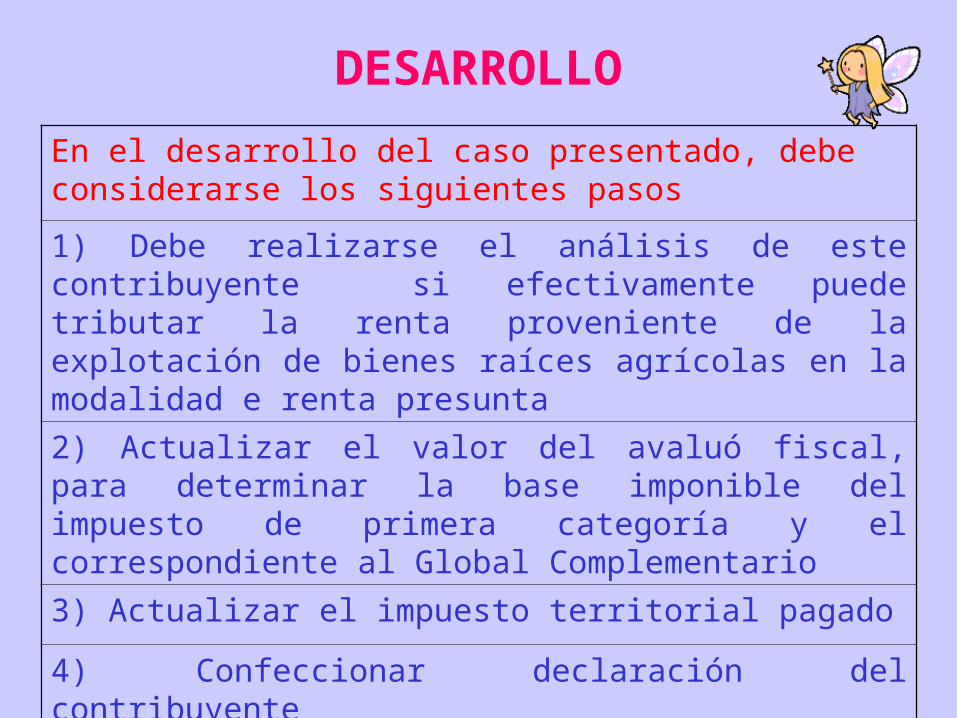

DESARROLLO

En el desarrollo del caso presentado, debe considerarse los siguientes pasos

1) Debe realizarse el análisis de este contribuyente si efectivamente puede tributar la renta proveniente de la explotación de bienes raíces agrícolas en la modalidad e renta presunta

2) Actualizar el valor del avaluó fiscal, para determinar la base imponible del impuesto de primera categoría y el correspondiente al Global Complementario

3) Actualizar el impuesto territorial pagado

4) Confeccionar declaración del contribuyente

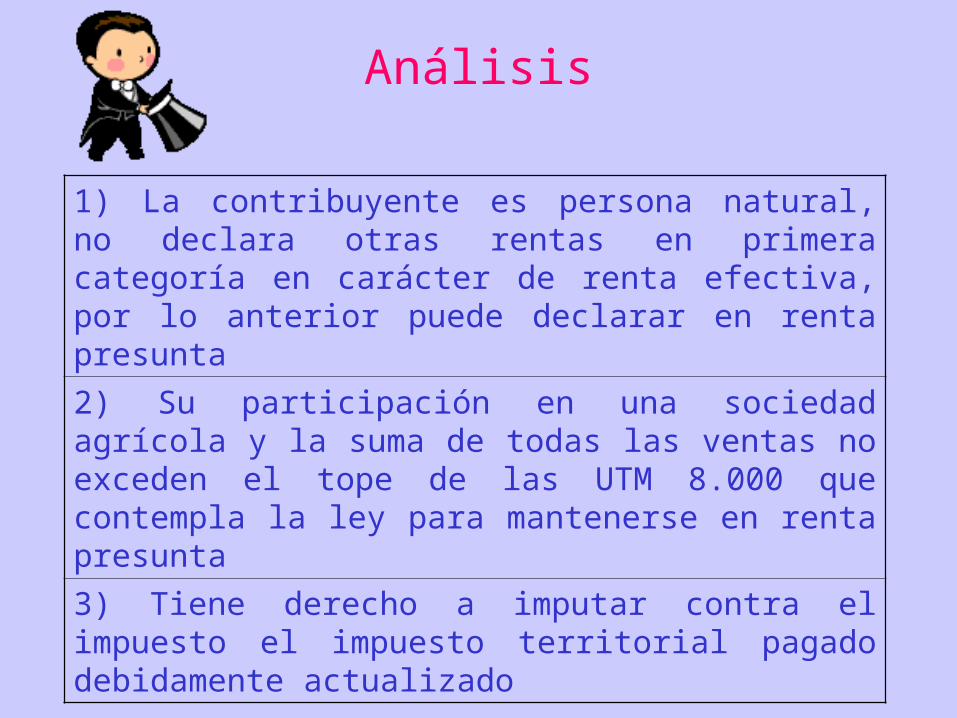

Análisis

1) La contribuyente es persona natural, no declara otras rentas en primera categoría en carácter de renta efectiva, por lo anterior puede declarar en renta presunta

2) Su participación en una sociedad agrícola y la suma de todas las ventas no exceden el tope de las UTM 8.000 que contempla la ley para mantenerse en renta presunta

3) Tiene derecho a imputar contra el impuesto el impuesto territorial pagado debidamente actualizado

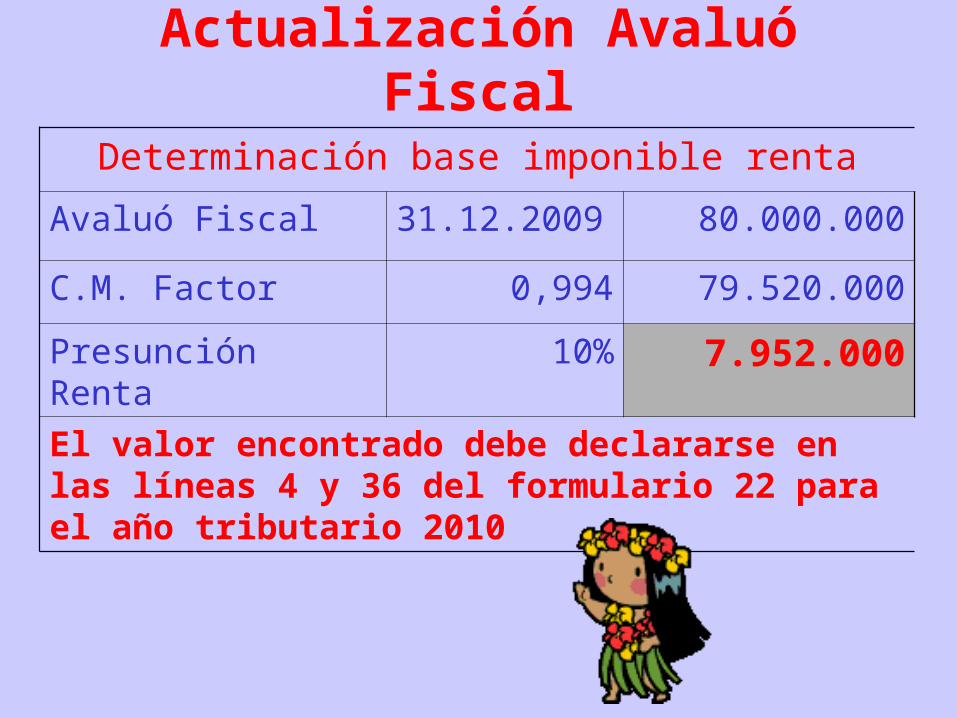

Actualización Avaluó Fiscal

Determinación base imponible renta

Avaluó Fiscal 31.12.2009 80.000.000

C.M. Factor 0,994 79.520.000

Presunción Renta 10% 7.952.000

El valor encontrado debe declararse en las líneas 4 y 36 del formulario 22 para el año tributario 2010

DATOS

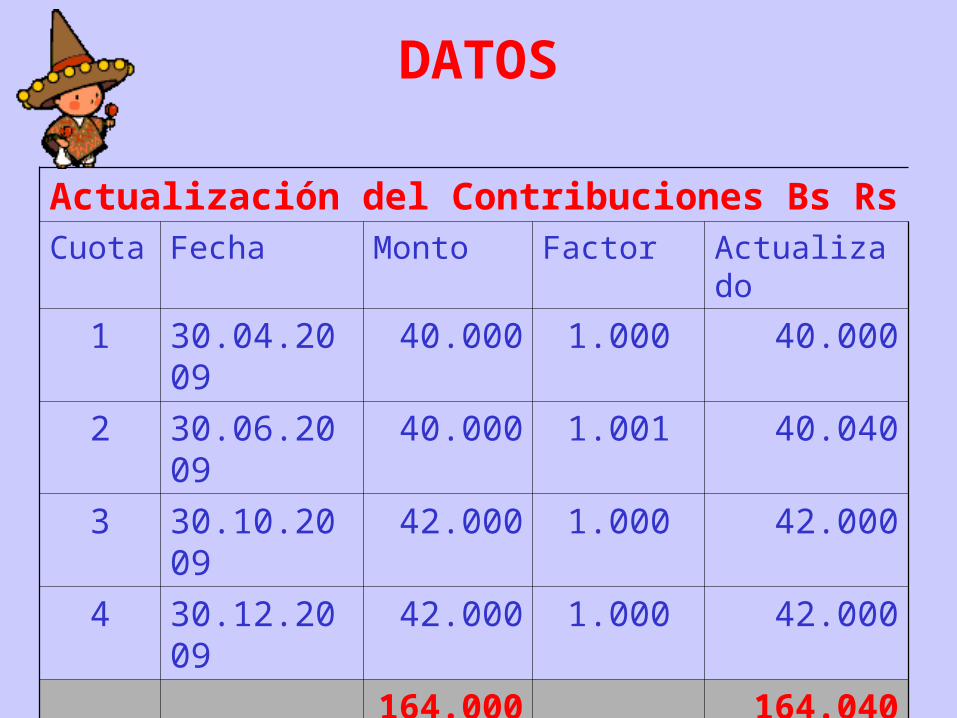

Actualización del Contribuciones Bs RsCuota Fecha Monto Factor Actualizado

1 30.04.2009 40.000 1.000 40.000

2 30.06.2009 40.000 1.001 40.040

3 30.10.2009 42.000 1.000 42.000

4 30.12.2009 42.000 1.000 42.000

164.000 164.040El valor actualizado debe ser incorporado en el formulario 22 en las línea 36 Código 188 y línea 11 código 166

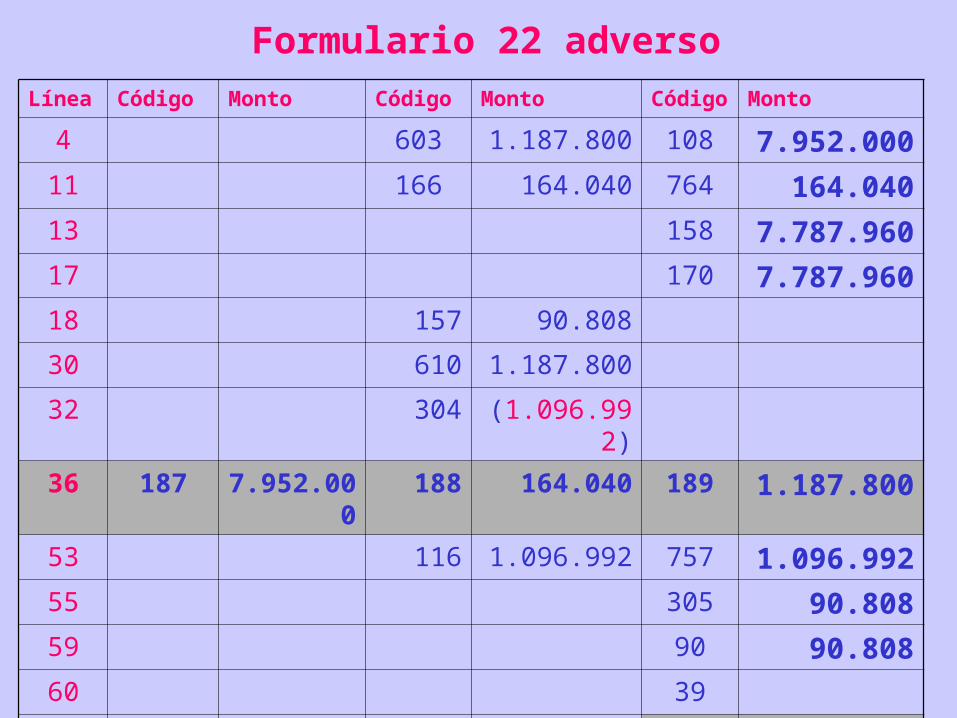

Formulario 22 adverso

Línea Código Monto Código Monto Código Monto

4 603 1.187.800 108 7.952.000

11 166 164.040 764 164.040

13 158 7.787.960

17 170 7.787.960

18 157 90.808

30 610 1.187.800

32 304 (1.096.992)

36 187 7.952.000 188 164.040 189 1.187.800

53 116 1.096.992 757 1.096.992

55 305 90.808

59 90 90.808

60 39

61 91 90.808

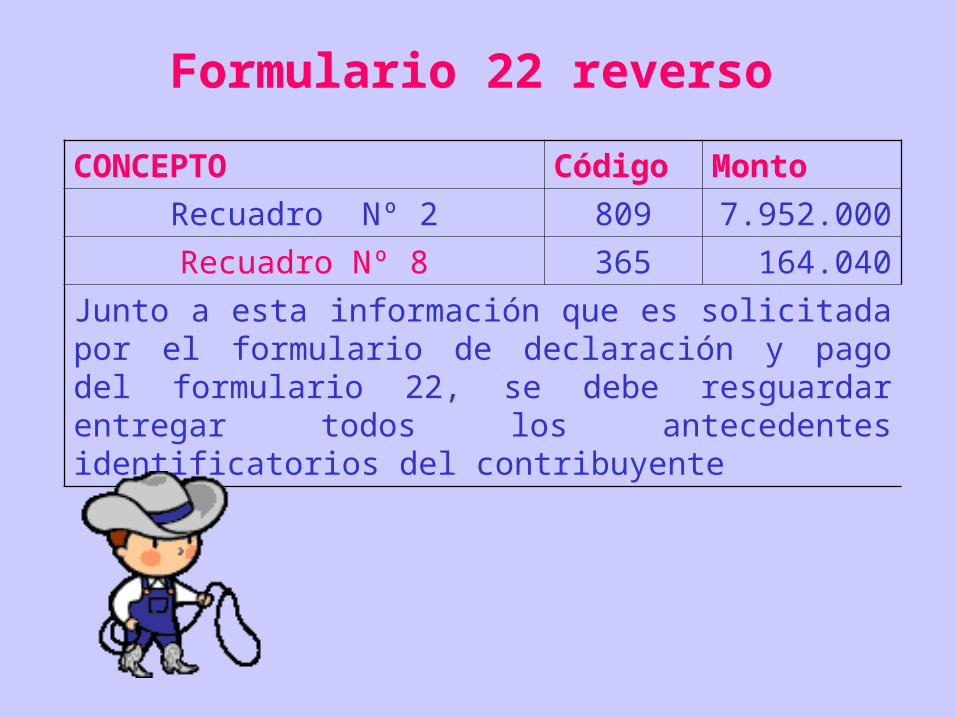

Formulario 22 reverso

CONCEPTO Código Monto

Recuadro Nº 2 809 7.952.000

Recuadro Nº 8 365 164.040

Junto a esta información que es solicitada por el formulario de declaración y pago del formulario 22, se debe resguardar entregar todos los antecedentes identificatorios del contribuyente

Aplicación de la teoría en el desarrollo

ejercicio de bienes raíces no agrícolas

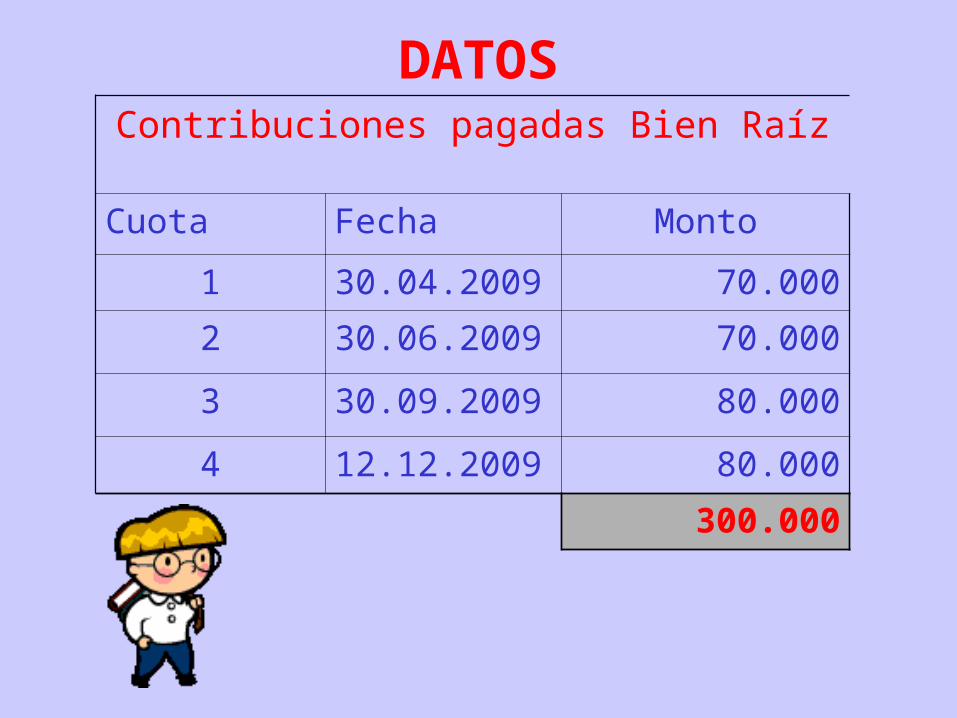

DATOS

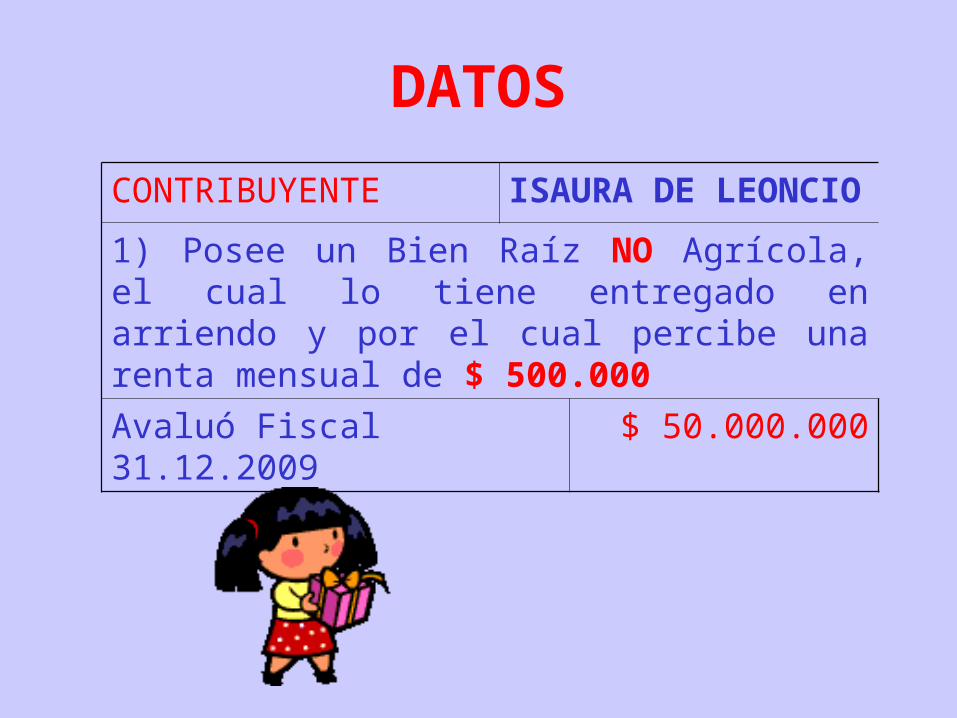

CONTRIBUYENTE ISAURA DE LEONCIO

1) Posee un Bien Raíz NO Agrícola, el cual lo tiene entregado en arriendo y por el cual percibe una renta mensual de $ 500.000

Avaluó Fiscal 31.12.2009 $ 50.000.000

DATOSContribuciones pagadas Bien Raíz

Cuota Fecha Monto

1 30.04.2009 70.000

2 30.06.2009 70.000

3 30.09.2009 80.000

4 12.12.2009 80.000

300.000

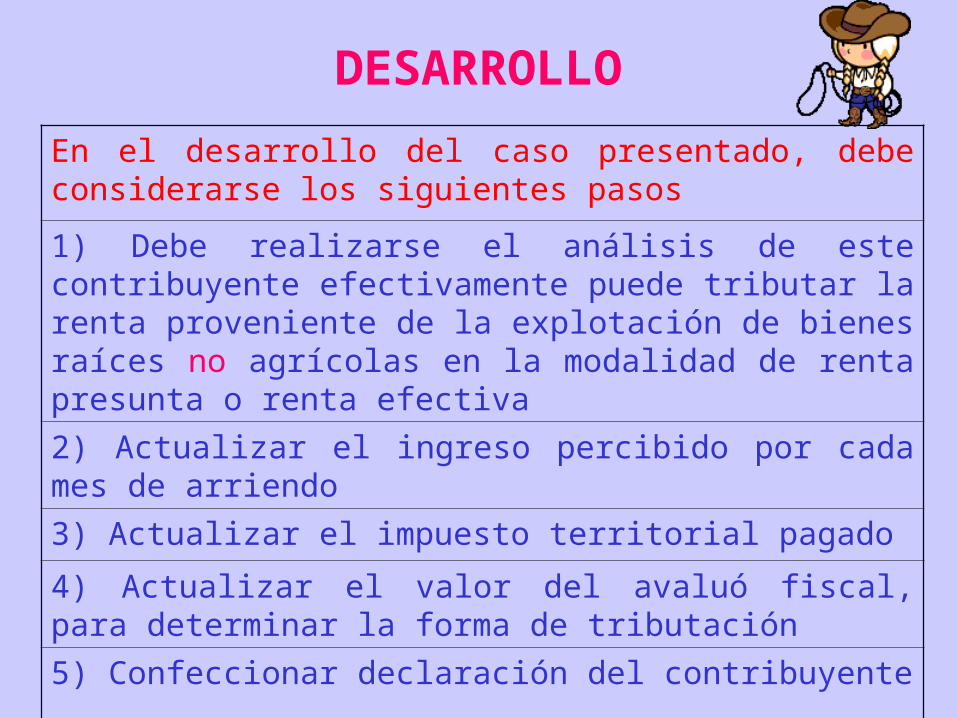

DESARROLLO

En el desarrollo del caso presentado, debe considerarse los siguientes pasos

1) Debe realizarse el análisis de este contribuyente efectivamente puede tributar la renta proveniente de la explotación de bienes raíces no agrícolas en la modalidad de renta presunta o renta efectiva

2) Actualizar el ingreso percibido por cada mes de arriendo

3) Actualizar el impuesto territorial pagado

4) Actualizar el valor del avaluó fiscal, para determinar la forma de tributación

5) Confeccionar declaración del contribuyente

Actualización arriendos

MES RENTA FACTOR ACTUALIZADO

ENERO 500.000 1.000 500.000

FEBRERO 500.000 1.000 500.000

MARZO 500.000 1.000 500.000

ABRIL 500.000 1.000 500.000

MAYO 500.000 1.000 500.000

JUNIO 500.000 1.001 500.500

JULIO 500.000 1.000 500.000

AGOSTO 500.000 1.002 501.000

SEPTIEMBRE 500.000 1.005 502.500

OCTUBRE 500.000 1.000 500.000

NOVIEMBRE 500.000 1.000 500.000

DICIEMBRE 500.000 1.000 500.000

TOTAL 6.000.000 6.004.000

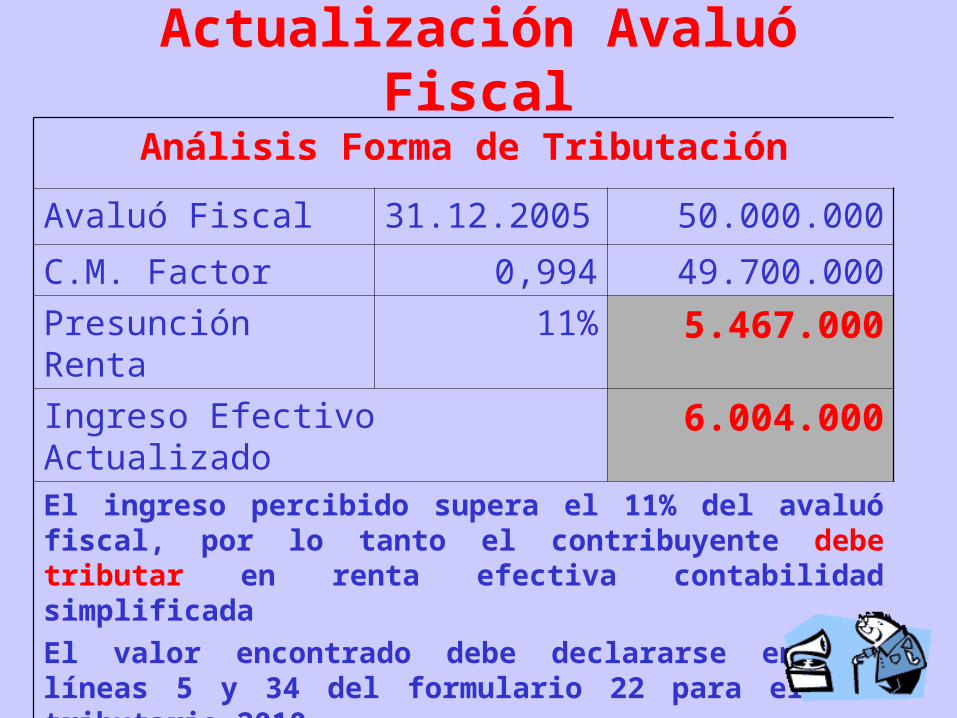

Actualización Avaluó Fiscal

Análisis Forma de Tributación

Avaluó Fiscal 31.12.2005 50.000.000

C.M. Factor 0,994 49.700.000

Presunción Renta 11% 5.467.000

Ingreso Efectivo Actualizado 6.004.000El ingreso percibido supera el 11% del avaluó fiscal, por lo tanto el contribuyente debe tributar en renta efectiva contabilidad simplificada

El valor encontrado debe declararse en las líneas 5 y 34 del formulario 22 para el año tributario 2010

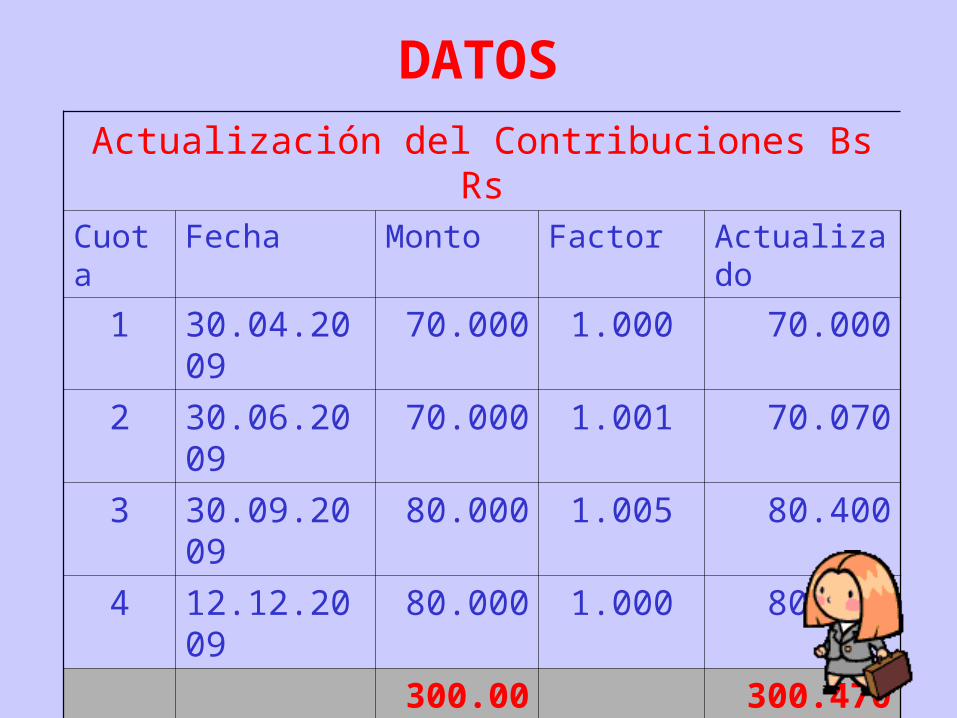

DATOS

Actualización del Contribuciones Bs RsCuota Fecha Monto Factor Actualizado

1 30.04.2009 70.000 1.000 70.000

2 30.06.2009 70.000 1.001 70.070

3 30.09.2009 80.000 1.005 80.400

4 12.12.2009 80.000 1.000 80.000

300.000 300.470El valor actualizado debe ser incorporado en el formulario 22 en las línea 34 Código 19 y línea 11 código 166

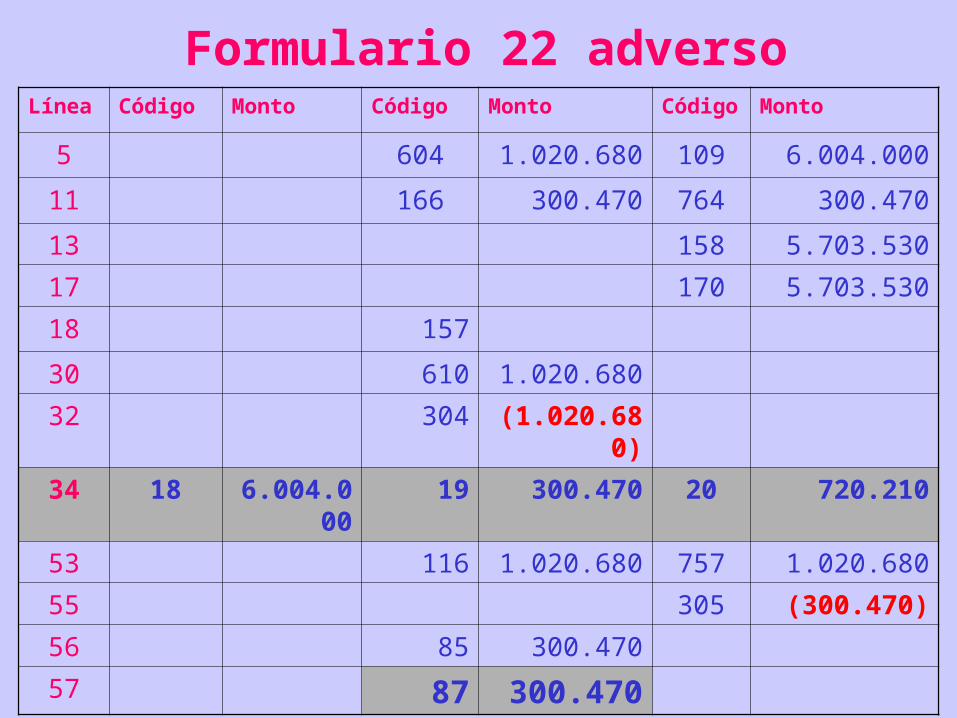

Formulario 22 adversoLínea Código Monto Código Monto Código Monto

5 604 1.020.680 109 6.004.000

11 166 300.470 764 300.470

13 158 5.703.530

17 170 5.703.530

18 157

30 610 1.020.680

32 304 (1.020.680)

34 18 6.004.000 19 300.470 20 720.210

53 116 1.020.680 757 1.020.680

55 305 (300.470)

56 85 300.470

57 87 300.470

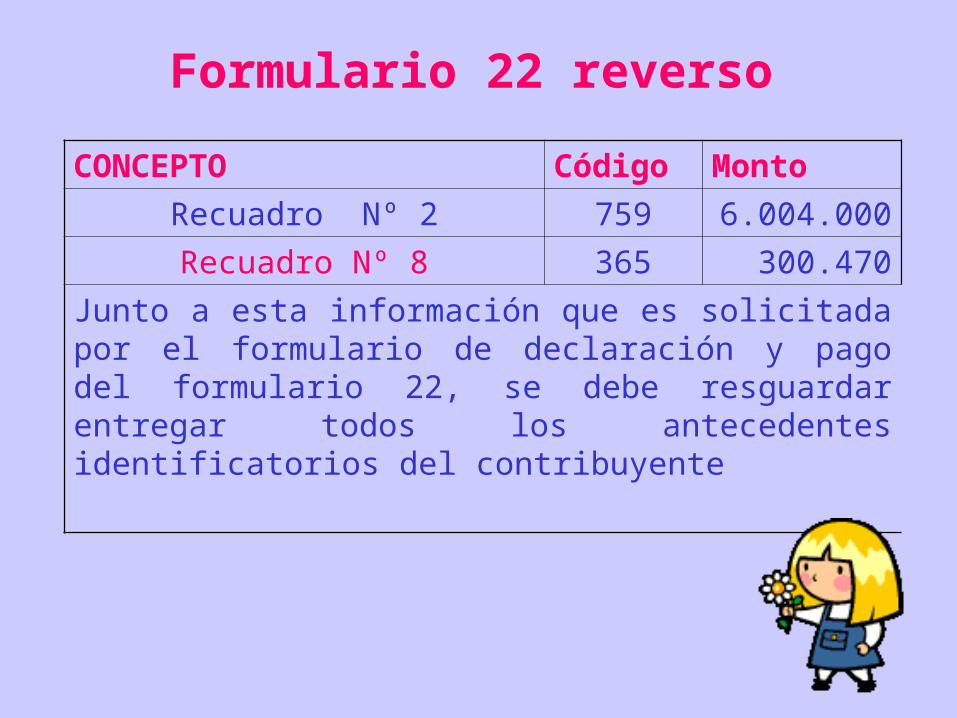

Formulario 22 reverso

CONCEPTO Código Monto

Recuadro Nº 2 759 6.004.000

Recuadro Nº 8 365 300.470

Junto a esta información que es solicitada por el formulario de declaración y pago del formulario 22, se debe resguardar entregar todos los antecedentes identificatorios del contribuyente

REALIZAR TRABAJO AUTONOM

O

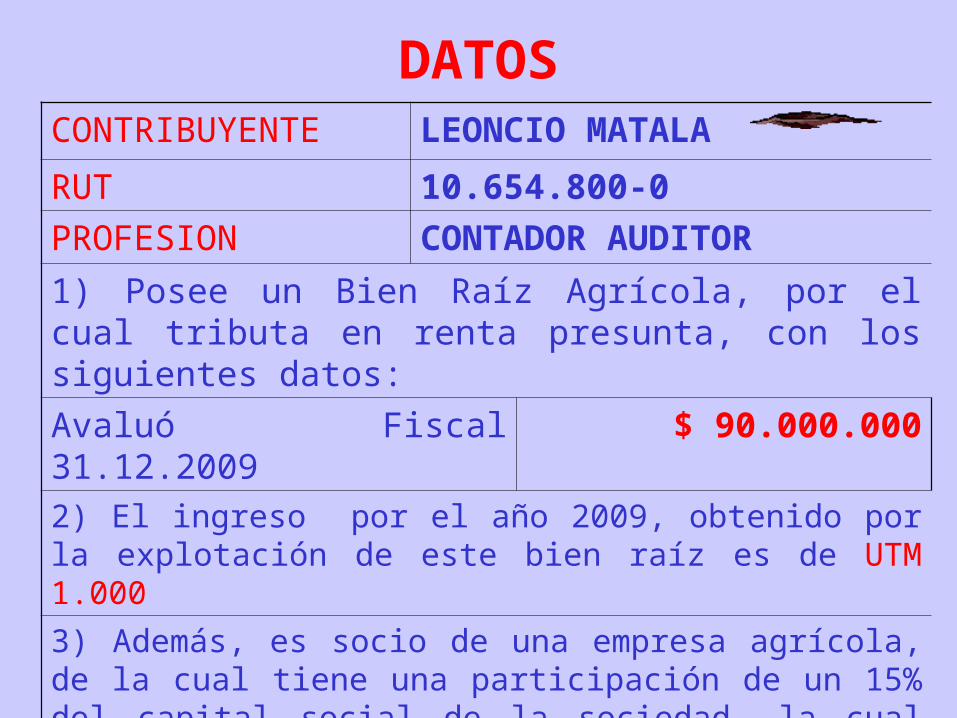

DATOSCONTRIBUYENTE LEONCIO MATALA

RUT 10.654.800-0

PROFESION CONTADOR AUDITOR

1) Posee un Bien Raíz Agrícola, por el cual tributa en renta presunta, con los siguientes datos:

Avaluó Fiscal 31.12.2009 $ 90.000.000

2) El ingreso por el año 2009, obtenido por la explotación de este bien raíz es de UTM 1.000

3) Además, es socio de una empresa agrícola, de la cual tiene una participación de un 15% del capital social de la sociedad, la cual obtuvo una renta anual de UTM 6.000

DATOS

Contribuciones pagadas Bien Raíz Agrícola

Cuota Fecha Monto

1 30.04.2009 80.000

2 30.06.2009 80.000

3 30.10.2009 95.000

4 30.12.2009 95.000

350.000

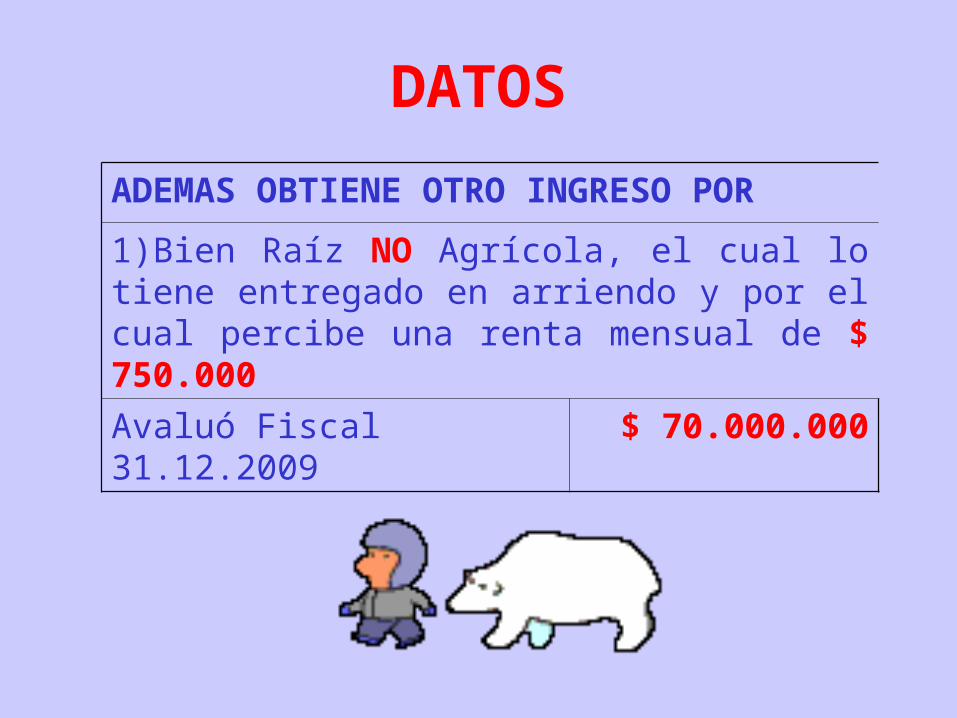

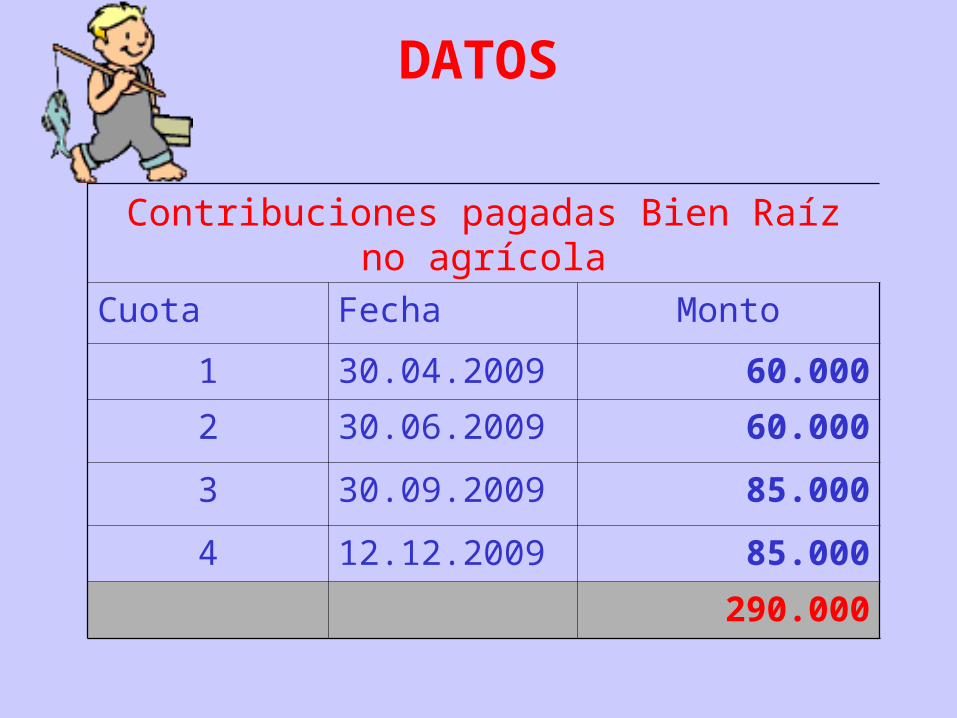

DATOS

ADEMAS OBTIENE OTRO INGRESO POR

1)Bien Raíz NO Agrícola, el cual lo tiene entregado en arriendo y por el cual percibe una renta mensual de $ 750.000

Avaluó Fiscal 31.12.2009 $ 70.000.000

DATOS

Contribuciones pagadas Bien Raíz no agrícola

Cuota Fecha Monto

1 30.04.2009 60.000

2 30.06.2009 60.000

3 30.09.2009 85.000

4 12.12.2009 85.000

290.000

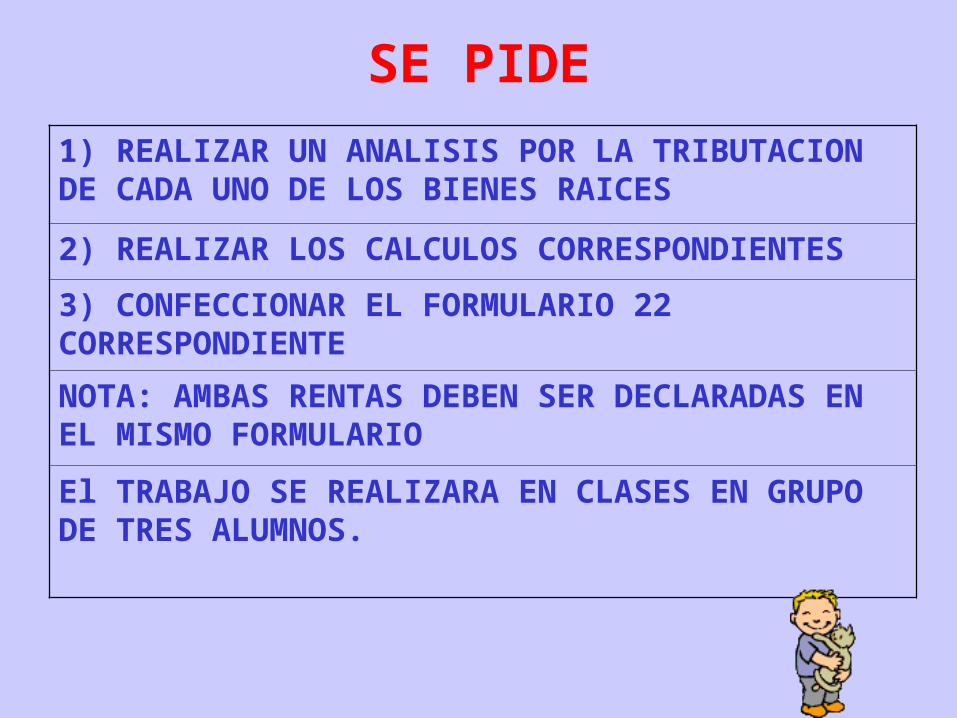

SE PIDE

1) REALIZAR UN ANALISIS POR LA TRIBUTACION DE CADA UNO DE LOS BIENES RAICES

2) REALIZAR LOS CALCULOS CORRESPONDIENTES

3) CONFECCIONAR EL FORMULARIO 22 CORRESPONDIENTE

NOTA: AMBAS RENTAS DEBEN SER DECLARADAS EN EL MISMO FORMULARIO

El TRABAJO SE REALIZARA EN CLASES EN GRUPO DE TRES ALUMNOS.

GRACIAS POR LA

ATENCION

HASTA OTRA OPORTUNIDAD