19 a 23 de Octubre del 2010 - dane.gov.co · de VIS (vivienda de interés social) como el de No...

14

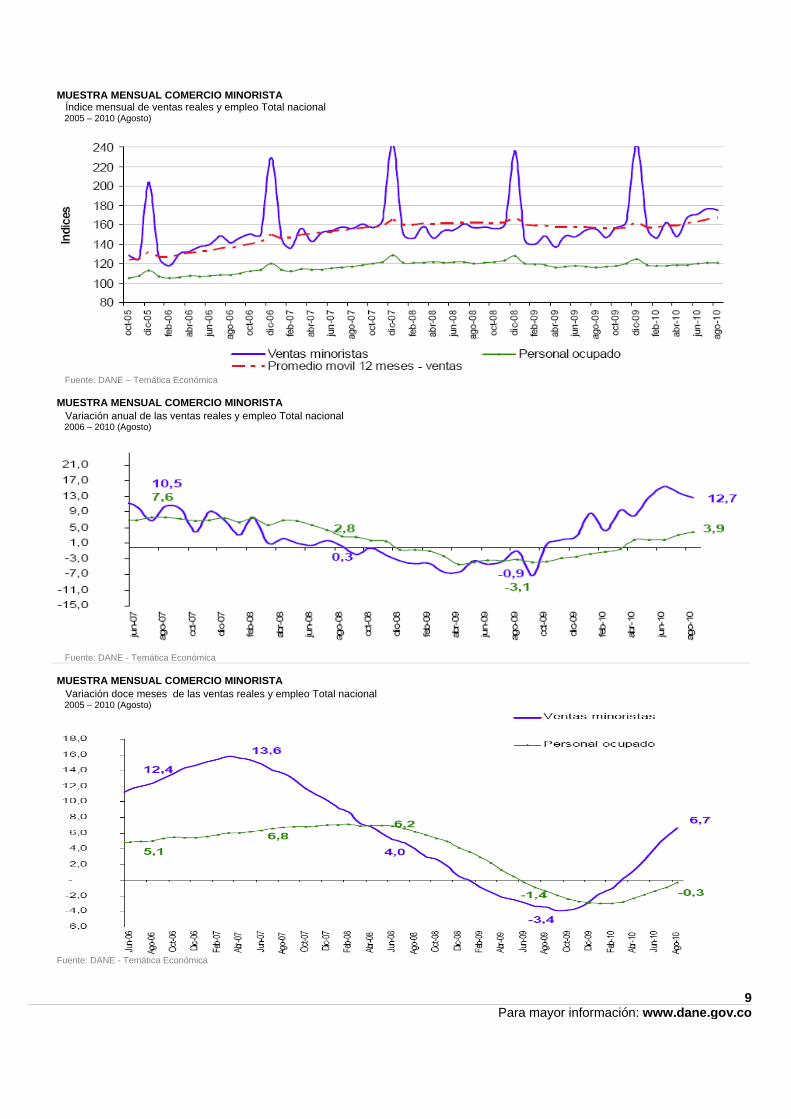

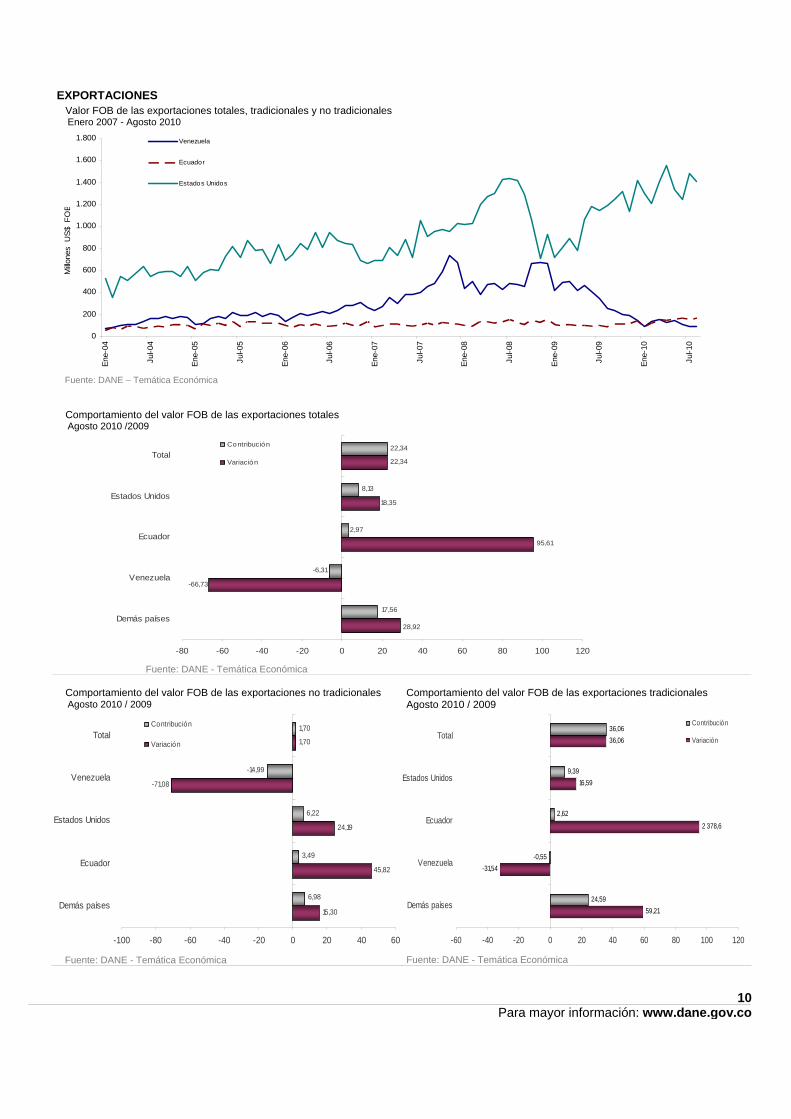

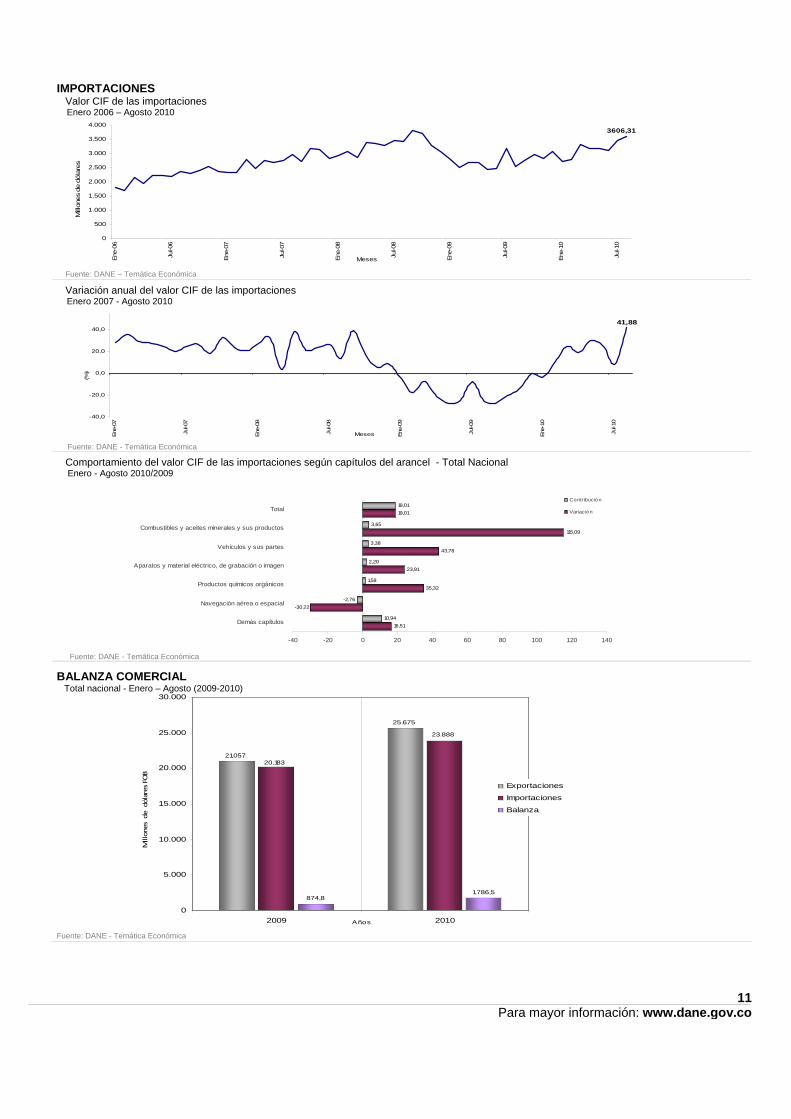

1 Para mayor información: www.dane.gov.co 1 Bogotá, D. C., 26 de Octubre de 2010 - Oficina de Prensa DANE 19 a 23 de Octubre del 2010 1. INVESTIGACIONES DANE Contenido 1. Investigaciones DANE 1.1 Muestra Mensual Manufacturera Agosto de 2010 1.2 Muestra Mensual de Comercio al por menor - Agosto de 2010 1.3 Muestra Mensual de Hoteles - Agosto de 2010 1.4 Licencias de construcción - Agosto de 2010 2 Artículo de la semana 3 Indicadores económicos 4 Análisis gráfico 5 Series 6 Graficas de las Series 7 Principales noticias económicas Director Departamento Dr. Héctor Maldonado Subdirector Dr. Carlos Eduardo Sepúlveda Director de Metodología y Producción Estadística Dr. Eduardo Freire Delgado Directora de Difusión, Mercadeo y Cultura Estadística Dra. Carolina Gutiérrez Hernández 1.1 Muestra Mensual Manufacturera - Agosto de 2010 Durante el mes de agosto, la producción real del sector fabril, sin incluir trilla de café, creció 4,4 por ciento con relación a igual mes de 2009; en este mismo período, el personal ocupado se redujo 0,5 por ciento respecto al mes de agosto de 2009. En lo corrido del año, hasta agosto, la producción industrial superó en 4,8 por ciento a la de igual período de 2009; para este periodo de referencia el personal ocupado disminuyó 1,7 por ciento 1.2 Muestra Mensual de Comercio al por menor - Agosto de 2010 En agosto de 2010, las ventas del comercio minorista reportaron un aumento de 12,7 por ciento en comparación con las del mismo mes de 2009, cuando registraron un descenso de 0,9 por ciento. El personal ocupado por el comercio minorista, entretanto, aumentó 3,9 por ciento, frente al mismo mes del año anterior (-3,1 por ciento). Entre enero y agosto de 2010, las ventas reales del comercio minorista presentaron un aumento de 10,8 por ciento. 1.3 Muestra Mensual de Hoteles - Agosto de 2010 En lo corrido del año hasta agosto, los ingresos reales de los hoteles aumentaron 3,9 por ciento mientras que el personal ocupado se incrementó 1,4 por ciento, frente al mismo periodo de 2009. En agosto, entretanto, los ingresos subieron 7,6 por ciento y el principal motivo de viaje fue ocio (45,0 por ciento), seguido por negocios (42,8 por ciento) y convenciones (9,2 por ciento). 1.4 Licencias de construcción - Agosto de 2010 En agosto de 2010, se licenciaron 1.378.825 metros cuadrados de construcción, lo que representa un incremento de 11,3 por ciento frente al mismo mes de 2009 (1.238.333 metros cuadrados). Entre enero y agosto de 2010, se acumuló un área aprobada de 10.155.685 metros cuadrados para edificaciones, es decir, 19,5% más que el área licenciada durante el mismo período de 2009 (8.495.940 metros cuadrados).

Transcript of 19 a 23 de Octubre del 2010 - dane.gov.co · de VIS (vivienda de interés social) como el de No...

1

Para mayor información: www.dane.gov.co

1

Bogotá, D. C., 26 de Octubre de 2010 - Oficina de Prensa DANE

19 a 23 de Octubre del 2010

1. INVESTIGACIONES DANE Contenido

1. Investigaciones DANE

1.1 Muestra Mensual Manufacturera

Agosto de 2010 1.2 Muestra Mensual de Comercio

al por menor - Agosto de 2010

1.3 Muestra Mensual de Hoteles - Agosto de 2010

1.4 Licencias de construcción -

Agosto de 2010

2 Artículo de la semana

3 Indicadores económicos

4 Análisis gráfico

5 Series

6 Graficas de las Series

7 Principales noticias económicas

Director Departamento Dr. Héctor Maldonado Subdirector Dr. Carlos Eduardo Sepúlveda Director de Metodología y Producción Estadística Dr. Eduardo Freire Delgado Directora de Difusión, Mercadeo y Cultura Estadística Dra. Carolina Gutiérrez Hernández

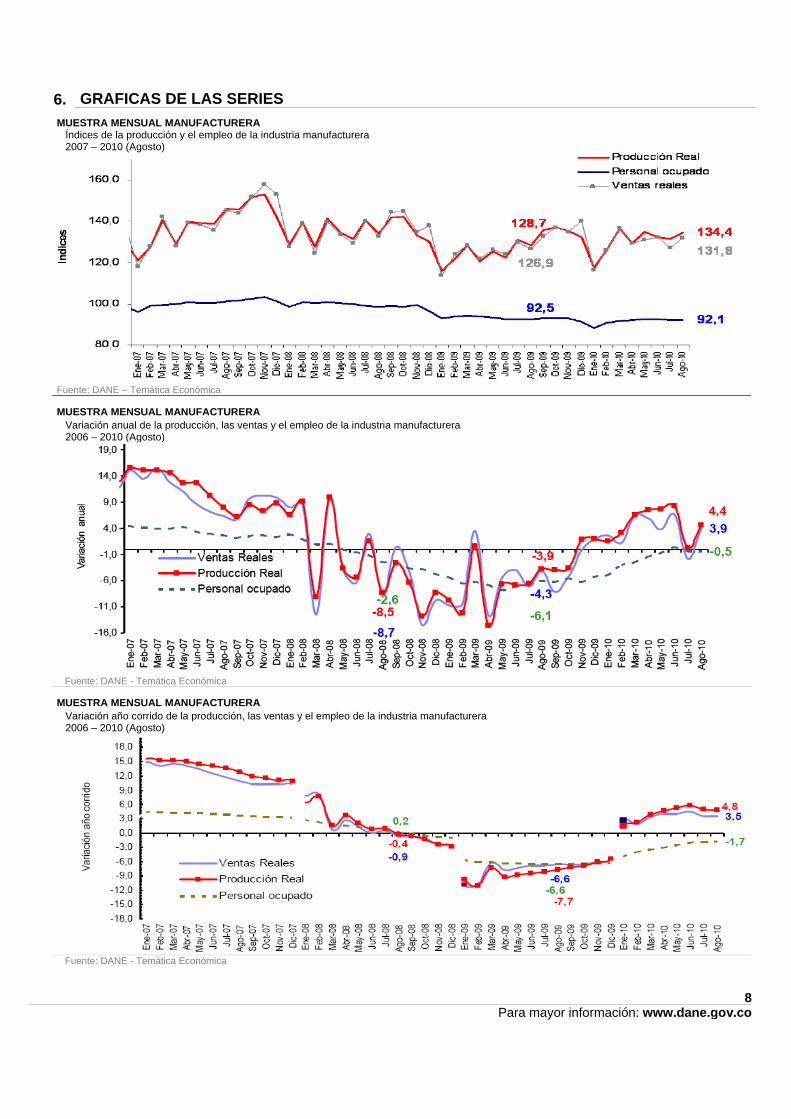

1.1 Muestra Mensual Manufacturera - Agosto de 2010 Durante el mes de agosto, la producción real del sector fabril, sin incluir trilla de café, creció 4,4 por ciento con relación a igual mes de 2009; en este mismo período, el personal ocupado se redujo 0,5 por ciento respecto al mes de agosto de 2009. En lo corrido del año, hasta agosto, la producción industrial superó en 4,8 por ciento a la de igual período de 2009; para este periodo de referencia el personal ocupado disminuyó 1,7 por ciento 1.2 Muestra Mensual de Comercio al por menor - Agosto de 2010 En agosto de 2010, las ventas del comercio minorista reportaron un aumento de 12,7 por ciento en comparación con las del mismo mes de 2009, cuando registraron un descenso de 0,9 por ciento. El personal ocupado por el comercio minorista, entretanto, aumentó 3,9 por ciento, frente al mismo mes del año anterior (-3,1 por ciento). Entre enero y agosto de 2010, las ventas reales del comercio minorista presentaron un aumento de 10,8 por ciento. 1.3 Muestra Mensual de Hoteles - Agosto de 2010 En lo corrido del año hasta agosto, los ingresos reales de los hoteles aumentaron 3,9 por ciento mientras que el personal ocupado se incrementó 1,4 por ciento, frente al mismo periodo de 2009. En agosto, entretanto, los ingresos subieron 7,6 por ciento y el principal motivo de viaje fue ocio (45,0 por ciento), seguido por negocios (42,8 por ciento) y convenciones (9,2 por ciento). 1.4 Licencias de construcción - Agosto de 2010 En agosto de 2010, se licenciaron 1.378.825 metros cuadrados de construcción, lo que representa un incremento de 11,3 por ciento frente al mismo mes de 2009 (1.238.333 metros cuadrados). Entre enero y agosto de 2010, se acumuló un área aprobada de 10.155.685 metros cuadrados para edificaciones, es decir, 19,5% más que el área licenciada durante el mismo período de 2009 (8.495.940 metros cuadrados).

2

Para mayor información: www.dane.gov.co

2. ARTÍCULO DE LA SEMANA

Aprobación de licencias para vivienda social aumentó 30%

"El sector de la construcción continúa en una senda de recuperación" destacó Minambiente. El licenciamiento para vivienda continúa en alza, dijo la ministra de Ambiente, Vivienda y Desarrollo Territorial, Beatriz Uribe Botero, al explicar que en agosto de 2010 se aprobaron 1,4 millones de metros cuadrados para construcción, de los cuales 1,2 millones de metros cuadrados correspondieron a vivienda. "Este registro es el más alto observado desde 2007, año del boom edificador. El total del área licenciada aumentó en 11% con respecto a agosto de 2009. El resultado se atribuye al incremento de 26% del licenciamiento aprobado para vivienda", señaló la titular de la cartera. La tendencia del alza también se ve reflejada en lo corrido del año a agosto, periodo en el que el total del área licenciada presentó un incremento de 20% frente al mismo periodo del año anterior. La ministra Uribe Botero expresó que este comportamiento fue impulsado tanto por el segmento de VIS (vivienda de interés social) como el de No VIS. En lo corrido del año a agosto, las aprobaciones para VIS y No VIS aumentaron 30% y 24% anual, respectivamente, dice el comunicado de prensa. Valle, Antioquia y Bogotá representaron el 54% del total de metraje licenciado y aportaron, en conjunto, cerca de 15 puntos porcentuales a la variación año corrido del área aprobada. Esto hace que sean las regiones de mejor desempeño, dijo la funcionaria según el informe de prensa. La Ministra indicó que "la dinámica que viene presentando las licencias de construcción y otros indicadores líderes y adelantados de la actividad edificadora como iniciaciones, ventas de vivienda nueva y colocaciones de crédito hipotecario, nos permiten colegir un desempeño positivo del sector en los próximos trimestres".

Premio mundial La ministra de Ambiente, Vivienda y Desarrollo Territorial celebró que Colombia obtuviera el premio Mundial a la Mejor Acción sobre Biodiversidad Biológica en 2010 por parte de la Unión Internacional para la Conservación de la Naturaleza (IUCN). La distinción mundial se dio en el marco de la COP 10 del Convenio de Diversidad Biológica que se celebra en Nagoya, Japón, en el que participaron 193 países, dice el comunicado de prensa del Ministerio. La titular de la cartera destacó el excelente trabajo ambiental de la Corporación Ambiental Coralina del Archipiélago de San Andrés que hizo posible el premio para el país. "Colombia tiene otro primer lugar en lo ambiental. Somos privilegiados por nuestra ubicación geográfica, por nuestra riqueza en recursos naturales. Esto también nos hace altamente vulnerables. Coralina nos da un ejemplo y una lección de cómo los colombianos podemos comprometernos en proteger y aprovechar los recursos naturales y zonas", dijo Botero Uribe. Para los miembros de UICN, Coralina obtuvo el primer lugar por sus esfuerzos en la implementación del modelo de desarrollo sostenible para el Caribe y el mundo, Área Marina Protegida Seaflower, el cual se ha convertido en ejemplo de convivencia multicultural y aprovechamiento de recursos. Fuente: Artículo tomado de www.elespectador.com 21 de Octubre de 2010. Las opiniones contenidas en este documento son responsabilidad exclusiva de sus autores y no comprometen a la Institución.

3

Para mayor información: www.dane.gov.co

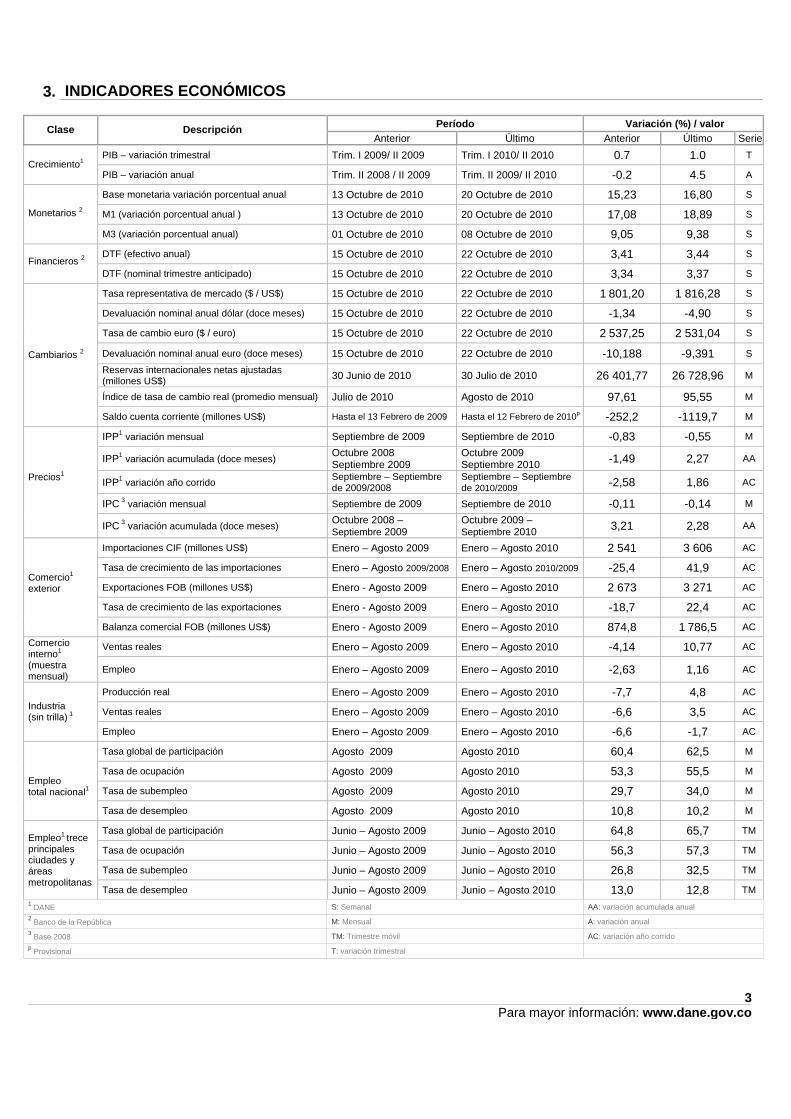

3. INDICADORES ECONÓMICOS

Período Variación (%) / valor Clase Descripción Anterior Último Anterior Último Serie

PIB – variación trimestral Trim. I 2009/ II 2009 Trim. I 2010/ II 2010 0.7 1.0 T Crecimiento1

PIB – variación anual Trim. II 2008 / II 2009 Trim. II 2009/ II 2010 -0.2 4.5 A

Base monetaria variación porcentual anual 13 Octubre de 2010 20 Octubre de 2010 15,23 16,80 S

M1 (variación porcentual anual ) 13 Octubre de 2010 20 Octubre de 2010 17,08 18,89 S

Monetarios 2

M3 (variación porcentual anual) 01 Octubre de 2010 08 Octubre de 2010 9,05 9,38 S

DTF (efectivo anual) 15 Octubre de 2010 22 Octubre de 2010 3,41 3,44 S Financieros 2

DTF (nominal trimestre anticipado) 15 Octubre de 2010 22 Octubre de 2010 3,34 3,37 S

Tasa representativa de mercado ($ / US$) 15 Octubre de 2010 22 Octubre de 2010 1 801,20 1 816,28 S

Devaluación nominal anual dólar (doce meses) 15 Octubre de 2010 22 Octubre de 2010 -1,34 -4,90 S

Tasa de cambio euro ($ / euro) 15 Octubre de 2010 22 Octubre de 2010 2 537,25 2 531,04 S

Devaluación nominal anual euro (doce meses) 15 Octubre de 2010 22 Octubre de 2010 -10,188 -9,391 S

Reservas internacionales netas ajustadas (millones US$) 30 Junio de 2010 30 Julio de 2010 26 401,77 26 728,96 M

Índice de tasa de cambio real (promedio mensual) Julio de 2010 Agosto de 2010 97,61 95,55 M

Cambiarios 2

Saldo cuenta corriente (millones US$) Hasta el 13 Febrero de 2009 Hasta el 12 Febrero de 2010p -252,2 -1119,7 M

IPP1 variación mensual Septiembre de 2009 Septiembre de 2010 -0,83 -0,55 M

IPP1 variación acumulada (doce meses) Octubre 2008 Septiembre 2009

Octubre 2009 Septiembre 2010 -1,49 2,27 AA

IPP1 variación año corrido Septiembre – Septiembre de 2009/2008

Septiembre – Septiembre de 2010/2009 -2,58 1,86 AC

IPC 3 variación mensual Septiembre de 2009 Septiembre de 2010 -0,11 -0,14 M

Precios1

IPC 3 variación acumulada (doce meses) Octubre 2008 – Septiembre 2009

Octubre 2009 – Septiembre 2010 3,21 2,28 AA

Importaciones CIF (millones US$) Enero – Agosto 2009 Enero – Agosto 2010 2 541 3 606 AC

Tasa de crecimiento de las importaciones Enero – Agosto 2009/2008 Enero – Agosto 2010/2009 -25,4 41,9 AC

Exportaciones FOB (millones US$) Enero - Agosto 2009 Enero – Agosto 2010 2 673 3 271 AC

Tasa de crecimiento de las exportaciones Enero - Agosto 2009 Enero – Agosto 2010 -18,7 22,4 AC

Comercio1 exterior

Balanza comercial FOB (millones US$) Enero - Agosto 2009 Enero – Agosto 2010 874,8 1 786,5 AC

Ventas reales Enero – Agosto 2009 Enero – Agosto 2010 -4,14 10,77 AC Comercio interno1 (muestra mensual)

Empleo Enero – Agosto 2009 Enero – Agosto 2010 -2,63 1,16 AC

Producción real Enero – Agosto 2009 Enero – Agosto 2010 -7,7 4,8 AC

Ventas reales Enero – Agosto 2009 Enero – Agosto 2010 -6,6 3,5 AC Industria (sin trilla) 1

Empleo Enero – Agosto 2009 Enero – Agosto 2010 -6,6 -1,7 AC

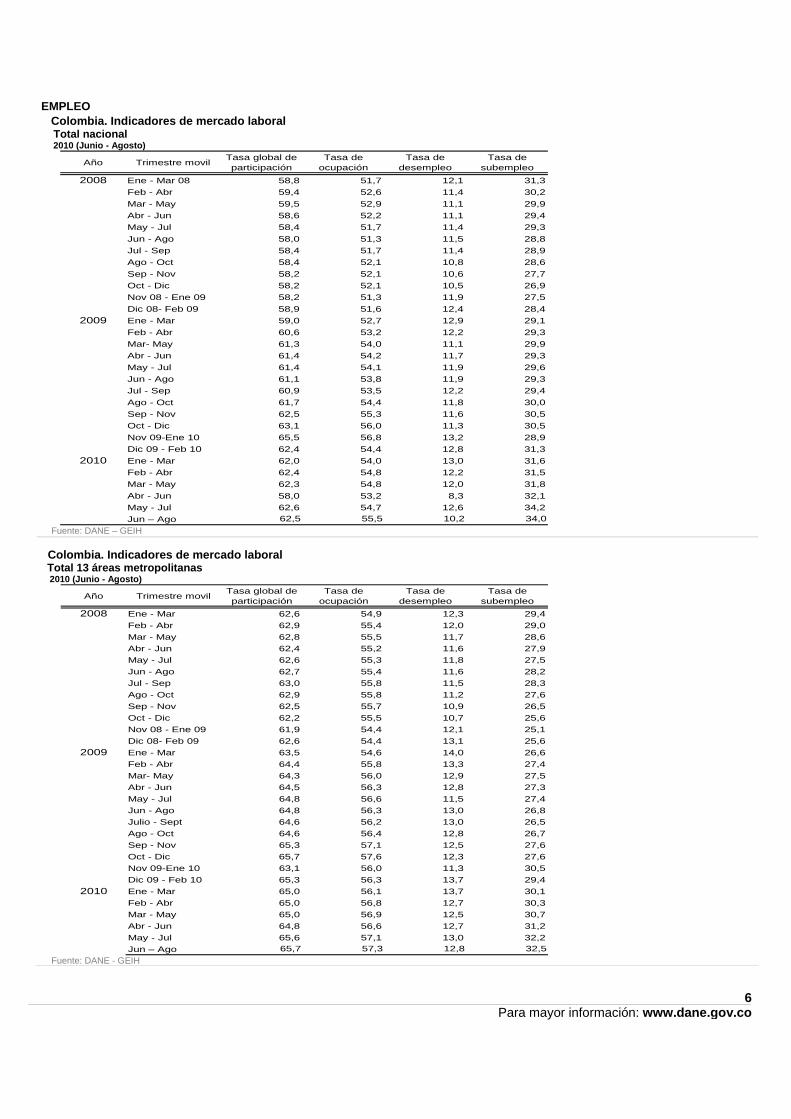

Tasa global de participación Agosto 2009 Agosto 2010 60,4 62,5 M

Tasa de ocupación Agosto 2009 Agosto 2010 53,3 55,5 M

Tasa de subempleo Agosto 2009 Agosto 2010 29,7 34,0 M

Empleo total nacional1

Tasa de desempleo Agosto 2009 Agosto 2010 10,8 10,2 M

Tasa global de participación Junio – Agosto 2009 Junio – Agosto 2010 64,8 65,7 TM

Tasa de ocupación Junio – Agosto 2009 Junio – Agosto 2010 56,3 57,3 TM

Tasa de subempleo Junio – Agosto 2009 Junio – Agosto 2010 26,8 32,5 TM

Empleo1 trece principales ciudades y áreas metropolitanas Tasa de desempleo Junio – Agosto 2009 Junio – Agosto 2010 13,0 12,8 TM 1 DANE S: Semanal AA: variación acumulada anual 2 Banco de la República M: Mensual A: variación anual 3 Base 2008 TM: Trimestre móvil AC: variación año corrido p Provisional T: variación trimestral

4

Para mayor información: www.dane.gov.co

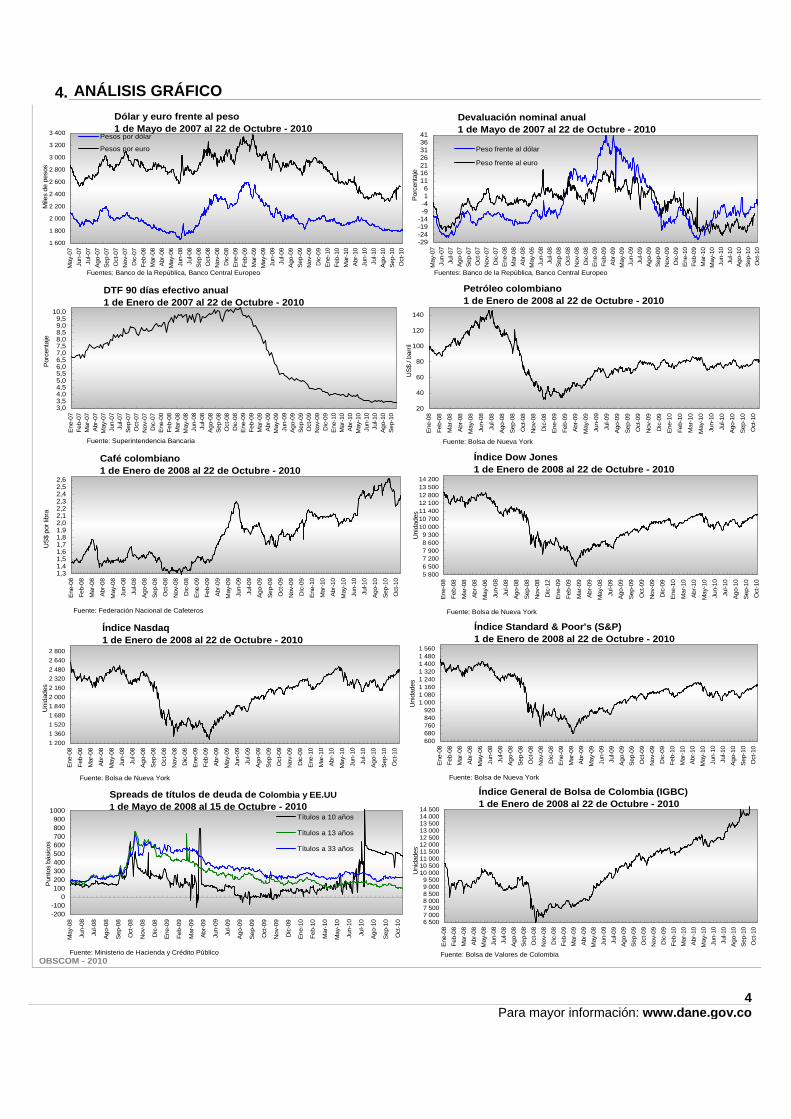

ANÁLISIS GRÁFICO 4.

OBSCOM - 2010

Fuente: Federación Nacional de Cafeteros

Fuentes: Banco de la República, Banco Central Europeo

Fuente: Bolsa de Nueva York

Fuente: Bolsa de Nueva York Fuente: Bolsa de Nueva York

Dólar y euro frente al peso1 de Mayo de 2007 al 22 de Octubre - 2010

1 600

1 800

2 000

2 200

2 400

2 600

2 800

3 000

3 200

3 400

May

-07

Jun-

07Ju

l-07

Ago-

07Se

p-07

Oct

-07

Nov

-07

Dic

-07

Feb-

08M

ar-0

8A

br-0

8M

ay-0

6Ju

n-08

Jul-0

8Se

p-08

Oct

-08

Nov

-08

Dic

-08

Ene-

09Fe

b-09

Mar

-09

May

-09

Jun-

09Ju

l-09

Ago-

09Se

p-09

Nov

-09

Dic

-09

Ene-

10Fe

b-10

Mar

-10

Abr

-10

Jun-

10Ju

l-10

Ago-

10Se

p-10

Oct

-10

Mile

s de

pes

os

Pesos por dólar

Pesos por euro

Devaluación nominal anual1 de Mayo de 2007 al 22 de Octubre - 2010

-29-24-19-14-9-416

11162126313641

May

-07

Jun-

07Ju

l-07

Ago-

07Se

p-07

Oct

-07

Nov

-07

Dic

-07

Ene-

08M

ar-0

8Ab

r-08

May

-06

Jun-

08Ju

l-08

Sep-

08O

ct-0

8N

ov-0

8D

ic-0

8En

e-09

Feb-

09Ab

r-09

May

-09

Jun-

09Ju

l-09

Ago-

09Se

p-09

Nov

-09

Dic

-09

Ene-

10Fe

b-09

Mar

-10

May

-10

Jun-

10Ju

l-10

Ago-

10Se

p-10

Oct

-10

Por

cent

aje

Peso frente al dólar

Peso frente al euro

Café colombiano1 de Enero de 2008 al 22 de Octubre - 2010

1,31,41,51,61,71,81,92,02,12,22,32,42,52,6

Ene

-08

Feb-

08

Mar

-08

Abr-0

8

May

-08

Jun-

08

Jul-0

8

Ago-

08

Sep-

08

Oct

-08

Nov

-08

Dic

-08

Ene

-09

Feb-

09

Abr-0

9

May

-09

Jun-

09

Jul-0

9

Ago-

09

Sep-

09

Oct

-09

Nov

-09

Dic

-09

Ene

-10

Mar

-10

Abr-1

0

May

-10

Jun-

10

Jul-1

0

Ago-

10

Sep-

10

Oct

-10

US

$ po

r lib

ra

Petróleo colombiano1 de Enero de 2008 al 22 de Octubre - 2010

20

40

60

80

100

120

140

Ene-

08

Feb-

08

Mar

-08

Abr

-08

May

-08

Jun-

08

Jul-0

8

Ago

-08

Sep

-08

Oct

-08

Nov

-08

Dic

-08

Ene-

09

Feb-

09

Abr

-09

May

-09

Jun-

09

Jul-0

9

Ago

-09

Sep

-09

Oct

-09

Nov

-09

Dic

-09

Ene-

10

Feb-

10

Mar

-10

May

-10

Jun-

10

Jul-1

0

Ago

-10

Sep

-10

Oct

-10

US$

/ ba

rril

Índice Dow Jones 1 de Enero de 2008 al 22 de Octubre - 2010

5 8006 5007 2007 9008 6009 300

10 00010 70011 40012 10012 80013 50014 200

Ene

-08

Feb-

08

Mar

-08

Abr-0

8

May

-06

Jun-

08

Jul-0

8

Ago-

08

Sep-

08

Nov

-08

Dic

-12

Ene

-09

Feb-

09

Mar

-09

Abr-0

9

May

-08

Jul-0

9

Ago-

09

Sep-

09

Oct

-09

Nov

-09

Dic

-09

Ene

-10

Mar

-10

Abr-1

0

May

-10

Jun-

10

Jul-1

0

Ago-

10

Sep-

10

Oct

-10

Uni

dade

s

Índice Nasdaq1 de Enero de 2008 al 22 de Octubre - 2010

1 2001 3601 5201 6801 8402 0002 1602 3202 4802 6402 800

Ene-

08

Feb-

08

Mar

-08

Abr-0

8

May

-08

Jun-

08

Jul-0

8

Ago

-08

Sep

-08

Oct

-08

Nov

-08

Dic

-08

Ene-

09

Feb-

09

Abr-0

9

May

-09

Jun-

09

Jul-0

9

Ago

-09

Sep

-09

Oct

-09

Nov

-09

Dic

-09

Ene-

10

Mar

-10

Abr-1

0

May

-10

Jun-

10

Jul-1

0

Ago

-10

Sep

-10

Oct

-10

Uni

dade

s

Índice Standard & Poor's (S&P)1 de Enero de 2008 al 22 de Octubre - 2010

600 680 760 840 920

1 0001 0801 1601 2401 3201 4001 4801 560

Ene-

08Fe

b-08

Mar

-08

Abr-0

8M

ay-0

6Ju

n-08

Jul-0

8Ag

o-08

Sep-

08O

ct-0

8N

ov-0

8D

ic-0

8En

e-09

Mar

-09

Abr-0

9M

ay-0

9Ju

n-09

Jul-0

9Ag

o-09

Sep-

09O

ct-0

9N

ov-0

9D

ic-0

9Fe

b-10

Mar

-10

Abr-1

0M

ay-1

0Ju

n-10

Jul-1

0Ag

o-10

Sep-

10O

ct-1

0

Uni

dade

s

Índice General de Bolsa de Colombia (IGBC)1 de Enero de 2008 al 22 de Octubre - 2010

6 5007 0007 5008 0008 5009 0009 500

10 00010 50011 00011 50012 00012 50013 00013 50014 00014 500

Ene

-08

Feb-

08M

ar-0

8Ab

r-08

May

-08

Jun-

08Ju

l-08

Ago-

08Se

p-08

Oct

-08

Nov

-08

Dic

-08

Feb-

09M

ar-0

9Ab

r-09

May

-08

Jun-

09Ju

l-09

Ago-

09Se

p-09

Oct

-09

Nov

-09

Dic

-09

Feb-

10M

ar-1

0Ab

r-10

May

-10

Jun-

10Ju

l-10

Ago-

10Se

p-10

Oct

-10

Uni

dade

s

Spreads de títulos de deuda de Colombia y EE.UU1 de Mayo de 2008 al 15 de Octubre - 2010

-200-100

0100200300400500600700800900

1000

May

-08

Jun-

08

Jul-0

8

Ago

-08

Sep

-08

Oct

-08

Nov

-08

Dic

-08

Ene-

09

Feb-

09

Mar

-09

Abr-0

9

Jun-

09

Jul-0

9

Ago

-09

Sep

-09

Oct

-09

Nov

-09

Dic

-09

Ene-

10

Feb-

10

Mar

-10

May

-10

Jun-

10

Jul-1

0

Ago

-10

Sep

-10

Oct

-10

Pun

tos

bási

cos

Títulos a 10 años

Títulos a 13 años

Títulos a 33 años

Fuente: Ministerio de Hacienda y Crédito Público

Fuentes: Banco de la República, Banco Central Europeo

DTF 90 días efectivo anual1 de Enero de 2007 al 22 de Octubre - 2010

3,03,54,04,55,05,56,06,57,07,58,08,59,09,5

10,0

Ene

-07

Feb-

07M

ar-0

7Ab

r-07

May

-07

Jun-

07Ju

l-07

Sep-

07O

ct-0

7N

ov-0

7D

ic-0

7E

ne-0

0Fe

b-08

Mar

-08

May

-08

Jun-

08Ju

l-08

Ago-

08Se

p-08

Oct

-08

Dic

-08

Ene

-09

Feb-

09M

ar-0

9Ab

r-09

May

-09

Jun-

09Ag

o-09

Sep-

09O

ct-0

9N

ov-0

9D

ic-0

9E

ne-1

0M

ar-1

0Ab

r-10

May

-10

Jun-

10Ju

l-10

Ago-

10Se

p-10

Por

cent

aje

Fuente: Superintendencia Bancaria Fuente: Bolsa de Nueva York

Fuente: Bolsa de Valores de Colombia

5

Para mayor información: www.dane.gov.co

5. SERIES

PIB* Variación anual y trimestral 2007 (I trimestre) - 2010 (II trimestre) Serie desestacionalizada

Periodo Variación Anual(%)

Variación Trimestral(%)

PIB PIB2007 I 8,4 3,2

II 7,6 1,0III 6,1 1,0IV 8,1 2,6

2008 I 4,4 -0,4II 4,3 0,6III 3,4 0,1IV -1 -1,6

2009 I -0,4 -0,3II -0,2 0,7III 0,9 1,0IV 3 1,6

2010 I 4,2 0,8II 4,5 1,0

Fuente: DANE - Dirección de Síntesis y Cuentas Nacionales IPC Variación mensual, año corrido y doce meses. Total nacional 2000 - 2010 (Septiembre)

Mensual Año corrido

Doce meses Mensual Año

corridoDoce

meses2000 0,43 7,73 9,20 2006 0,29 4,15 4,582001 0,37 6,96 7,97 2007 0,08 4,67 5,012002 0,36 5,30 5,97 2008 -0,19 6,53 7,572003 0,22 5,42 7,11 2009 -0,11 2,12 3,212004 0,30 4,90 5,97 2010 -0,14 2,40 2,282005 0,43 4,42 5,02

AñosVariación %

AñosVariación %

Fuente: DANE - Dirección Metodología y Producción Estadística Base diciembre 2008 = 100 COMERCIO EXTERIOR Exportaciones e importaciones de Colombia 1997 - 2010 (Agosto) Variaciones anuales y millones de dólares

1997 11 549 8,5 15 334 12,1 2010 Enero 2 913 24,5 2 696 24,71998 10 865 -5,9 14 677 -4,2 Febrero 2 875 22,9 2 793 10,51999 11 617 6,9 10 659 -27,4 Marzo 3 236 19,4 3 320 24,72000 13 158 13,3 11 757 10,3 Abril 3 490 43,8 3 182 19,32001 12 330 -6,3 12 821 9,0 Mayo 3 510 28,0 3 184 30,12002 11 975 -2,9 12 690 -1,0 Junio 3 058 11,7 3 120 25,52003 13 127 9,3 13 881 9,4 Julio 3 154 8,8 3 437 8,22004 16 730 27,4 16 745 20,6 Agosto 3 271 22,4 3 606 41,92005 21 187 26,6 21 204 26,6 Septiembre2006 24 391 15,1 26 162 23,4 Octubre2007 29 991 23,0 32 897 25,7 Noviembre2008 37 626 25,5 39 969 21,5 Diciembre 2009 32 775 -12,9 32 897 -17,7

Variación(%)%

Variación TotalesCIF

AñoExportaciones Importaciones Exportaciones Importaciones

TotalesFOB

Variación(%)

TotalesCIF

Variación(%) Año Mes Totales

FOB

Fuente: DANE, DIAN, Cálculos DANE

6

Para mayor información: www.dane.gov.co

EMPLEO Colombia. Indicadores de mercado laboral Total nacional 2010 (Junio - Agosto)

Año Trimestre movil Tasa global de participación

Tasa de ocupación

Tasa de desempleo

Tasa de subempleo

2008 Ene - Mar 08 58,8 51,7 12,1 31,3Feb - Abr 59,4 52,6 11,4 30,2Mar - May 59,5 52,9 11,1 29,9Abr - Jun 58,6 52,2 11,1 29,4May - Jul 58,4 51,7 11,4 29,3Jun - Ago 58,0 51,3 11,5 28,8Jul - Sep 58,4 51,7 11,4 28,9Ago - Oct 58,4 52,1 10,8 28,6Sep - Nov 58,2 52,1 10,6 27,7Oct - Dic 58,2 52,1 10,5 26,9Nov 08 - Ene 09 58,2 51,3 11,9 27,5Dic 08- Feb 09 58,9 51,6 12,4 28,4

2009 Ene - Mar 59,0 52,7 12,9 29,1Feb - Abr 60,6 53,2 12,2 29,3Mar- May 61,3 54,0 11,1 29,9Abr - Jun 61,4 54,2 11,7 29,3May - Jul 61,4 54,1 11,9 29,6Jun - Ago 61,1 53,8 11,9 29,3Jul - Sep 60,9 53,5 12,2 29,4Ago - Oct 61,7 54,4 11,8 30,0Sep - Nov 62,5 55,3 11,6 30,5Oct - Dic 63,1 56,0 11,3 30,5Nov 09-Ene 10 65,5 56,8 13,2 28,9Dic 09 - Feb 10 62,4 54,4 12,8 31,3

2010 Ene - Mar 62,0 54,0 13,0 31,6Feb - Abr 62,4 54,8 12,2 31,5Mar - May 62,3 54,8 12,0 31,8Abr - Jun 58,0 53,2 8,3 32,1May - Jul 62,6 54,7 12,6 34,2Jun – Ago 62,5 55,5 10,2 34,0

Fuente: DANE – GEIH

Colombia. Indicadores de mercado laboral Total 13 áreas metropolitanas 2010 (Junio - Agosto)

Año Trimestre movil Tasa global de participación

Tasa de ocupación

Tasa de desempleo

Tasa de subempleo

2008 Ene - Mar 62,6 54,9 12,3 29,4Feb - Abr 62,9 55,4 12,0 29,0Mar - May 62,8 55,5 11,7 28,6Abr - Jun 62,4 55,2 11,6 27,9May - Jul 62,6 55,3 11,8 27,5Jun - Ago 62,7 55,4 11,6 28,2Jul - Sep 63,0 55,8 11,5 28,3Ago - Oct 62,9 55,8 11,2 27,6Sep - Nov 62,5 55,7 10,9 26,5Oct - Dic 62,2 55,5 10,7 25,6Nov 08 - Ene 09 61,9 54,4 12,1 25,1Dic 08- Feb 09 62,6 54,4 13,1 25,6

2009 Ene - Mar 63,5 54,6 14,0 26,6Feb - Abr 64,4 55,8 13,3 27,4Mar- May 64,3 56,0 12,9 27,5Abr - Jun 64,5 56,3 12,8 27,3May - Jul 64,8 56,6 11,5 27,4Jun - Ago 64,8 56,3 13,0 26,8Julio - Sept 64,6 56,2 13,0 26,5Ago - Oct 64,6 56,4 12,8 26,7Sep - Nov 65,3 57,1 12,5 27,6Oct - Dic 65,7 57,6 12,3 27,6Nov 09-Ene 10 63,1 56,0 11,3 30,5Dic 09 - Feb 10 65,3 56,3 13,7 29,4

2010 Ene - Mar 65,0 56,1 13,7 30,1Feb - Abr 65,0 56,8 12,7 30,3Mar - May 65,0 56,9 12,5 30,7Abr - Jun 64,8 56,6 12,7 31,2May - Jul 65,6 57,1 13,0 32,2Jun – Ago 65,7 57,3 12,8 32,5

Fuente: DANE - GEIH

7

Para mayor información: www.dane.gov.co

INDUSTRIA Muestra mensual manufacturera 2008 (Junio) - 2010 (Agosto)

Producción real

Ventas reales

Personal Ocupado

Horas promedio trabajadas Producción real Ventas reales Personal

Ocupado

Horas promedio trabajadas

Producción real Ventas reales Personal

Ocupado

Horas promedio trabajadas

2008 Junio -5,5 -6,5 -0,7 -3,2 0,7 -0,1 0,9 -0,8 4,4 4,1 1,7 -0,7 Julio 1,4 2,9 -1,4 8,9 0,8 0,4 0,6 0,5 3,7 3,8 1,3 0,1 Agosto -8,5 -8,7 -2,6 -4,1 -0,4 -0,9 0,2 -0,1 2,3 2,5 0,9 -0,2 Septiembre -2,8 0,3 -2,6 2,7 -0,7 -0,7 -0,2 0,3 1,5 2,0 0,5 0,3 Octubre -6,4 -4,6 -3,7 -0,6 -1,3 -1,2 -0,5 0,2 0,2 0,8 -0,0 0,1 Noviembre -12,9 -14,6 -3,9 -5,7 -2,5 -2,5 -0,8 -0,4 -1,6 -1,5 -0,6 -0,4 Diciembre -8,5 -9,8 -4,9 1,3 -3,0 -3,2 -1,2 -0,2 -3,0 -3,2 -1,2 -0,2

2009 Enero -9,9 -10,9 -5,6 -2,2 -9,9 -10,9 -5,6 -2,2 -4,2 -4,6 -1,8 -0,5 Febrero -12,3 -10,5 -6,7 -4,0 -11,2 -10,7 -6,1 -3,1 -5,8 -6,0 -2,5 -1,0 Marzo 0,5 3,4 -6,3 6,2 -7,4 -6,2 -6,2 -0,1 -5,1 -4,8 -3,1 0,4 Abril -14,7 -12,8 -7,0 -8,4 -9,3 -8,0 -6,4 -2,3 -7,0 -6,5 -3,8 -1,2 Mayo -6,9 -5,5 -7,1 -1,3 -8,8 -7,5 -6,5 -2,1 -7,3 -6,6 -4,4 -1,0 Junio -7,0 -4,0 -7,3 -0,9 -8,5 -6,9 -6,7 -1,9 -7,4 -6,4 -4,9 -0,8 Julio -6,6 -7,2 -6,6 -2,9 -8,3 -6,9 -6,6 -2,1 -8,1 -7,2 -5,3 -1,7 Agosto -3,9 -4,3 -6,1 -0,4 -7,7 -6,6 -6,6 -1,8 -7,7 -6,9 -5,6 -1,4 Septiembre -4,0 -8,2 -6,3 -0,5 -7,3 -6,8 -6,6 -1,7 -7,8 -7,6 -5,9 -1,7 Octubre -3,7 -5,3 -5,7 -0,6 -6,9 -6,7 -6,5 -1,6 -7,6 -7,7 -6,1 -1,7 Noviembre 1,7 -0,1 -6,4 1,6 -6,1 -6,1 -6,5 -1,3 -6,3 -6,4 -6,3 -1,1 Diciembre 2,0 1,7 -5,3 0,8 -5,5 -5,4 -6,4 -1,1 -5,5 -5,4 -6,4 -1,1

2010 Enero 1,4 2,5 -5,0 -0,9 1,4 2,5 -5,0 -0,9 -4,6 -4,4 -6,3 -1,0 Febrero 3,1 1,1 -3,1 0,9 2,3 1,8 -4,0 0,0 -3,4 -3,4 -6,0 -0,6 Marzo 6,5 6,3 -2,7 4,6 3,7 3,4 -3,6 1,6 -2,9 -3,2 -5,8 -0,7 Abril 7,4 5,8 -1,5 1,5 4,6 4,0 -3,1 1,6 -1,0 -1,7 -5,3 0,1 Mayo 7,6 3,8 -0,9 1,7 5,2 3,9 -2,6 1,6 0,1 -0,9 -4,8 0,4 Junio 8,2 6,6 0,3 4,4 5,7 4,4 -2,1 2,1 1,4 -0,0 -4,2 0,8 Julio 0,2 -2,0 -0,6 -2,5 4,9 3,4 -1,9 1,4 2,0 0,4 -3,7 0,9 Agosto 4,4 3,9 -0,5 1,6 4,8 3,5 -1,7 1,4 2,7 1,1 -3,2 1,0

Variaciones doce meses

Años y meses

Variaciones anuales Variaciones año corrido

Fuente: DANE, MMM 2009 *Total nacional sin trilla de café

COMERCIO INTERIOR Muestra mensual de comercio al por menor 2008 (Enero) - 2010 (Agosto)

Años

2008 1 3,21 3,09 6,45 3,21 3,09 6,45

2 7,73 6,40 7,38 5,39 4,68 6,91

3 1,04 1,93 5,71 3,83 3,70 6,51

4 2,20 -0,28 6,73 3,43 2,72 6,56

5 1,02 3,14 6,62 2,93 2,81 6,57

6 0,55 0,40 5,59 2,52 2,39 6,41

7 1,77 -0,39 4,32 2,40 1,97 6,10

8 0,31 4,48 2,76 2,13 2,29 5,68

9 -1,93 -3,17 2,56 1,65 1,65 5,32

10 -0,28 0,64 1,65 1,45 1,55 4,94

11 -2,03 2,08 1,69 1,11 1,60 4,63

12 -3,54 -1,09 -0,48 0,52 1,24 4,16

2009 1 -4,23 0,25 -0,55 -4,23 0,25 -0,55

2 -4,15 -2,38 -0,87 -4,19 -1,03 -0,71

3 -6,29 -4,82 -2,14 -4,92 -2,36 -1,19

4 -6,39 0,89 -4,15 -5,28 -1,59 -1,93

5 -3,41 0,34 -3,59 -4,89 -1,19 -2,26

6 -4,35 -1,03 -3,16 -4,80 -1,16 -2,41

7 -3,60 1,65 -3,40 -4,62 -0,75 -2,55

8 -0,89 -0,63 -3,22 -4,14 -0,74 -2,63

9 -7,29 -3,07 -3,76 -4,50 -0,99 -2,76

10 0,75 1,77 -3,67 -3,97 -0,71 -2,85

11 1,99 2,09 -3,10 3,40 0,44 -2,90

12 2,69 2,03 -2,27 -2,66 -0,11 -2,82

2010 1 8,79 5,86 -1,66 8,79 5,86 -1,66

2 3,86 3,06 -0,90 6,31 4,45 -1,32

3 9,25 6,60 -0,48 7,35 5,21 -1,06

4 7,95 1,79 1,96 7,57 4,42 -0,36

5 13,13 7,91 1,95 8,77 5,20 0,17

6 15,36 8,53 2,07 9,85 5,72 0,51

7 13,83 9,55 3,43 10,47 6,32 0,91

8 12,73 6,70 3,91 10,77 6,37 1,16

Variaciones anuales (%) Variaciones año corrido (%)

MesesTotal ventas

sector

Total ventas sector sin vehículos

Total empleoTotal ventas

sector

Total ventas sector sin vehículos

Total empleo

Fuente: DANE, MMCM 2009

8

Para mayor información: www.dane.gov.co

6. GRAFICAS DE LAS SERIES MUESTRA MENSUAL MANUFACTURERA Índices de la producción y el empleo de la industria manufacturera 2007 – 2010 (Agosto)

Fuente: DANE – Temática Económica MUESTRA MENSUAL MANUFACTURERA Variación anual de la producción, las ventas y el empleo de la industria manufacturera 2006 – 2010 (Agosto)

Fuente: DANE - Temática Económica MUESTRA MENSUAL MANUFACTURERA Variación año corrido de la producción, las ventas y el empleo de la industria manufacturera 2006 – 2010 (Agosto)

Fuente: DANE - Temática Económica

9

Para mayor información: www.dane.gov.co

MUESTRA MENSUAL COMERCIO MINORISTA Índice mensual de ventas reales y empleo Total nacional 2005 – 2010 (Agosto)

Fuente: DANE – Temática Económica MUESTRA MENSUAL COMERCIO MINORISTA Variación anual de las ventas reales y empleo Total nacional 2006 – 2010 (Agosto)

Fuente: DANE - Temática Económica MUESTRA MENSUAL COMERCIO MINORISTA Variación doce meses de las ventas reales y empleo Total nacional 2005 – 2010 (Agosto)

Fuente: DANE - Temática Económica

10

Para mayor información: www.dane.gov.co

EXPORTACIONES Valor FOB de las exportaciones totales, tradicionales y no tradicionales Enero 2007 - Agosto 2010

0

200

400

600

800

1.000

1.200

1.400

1.600

1.800

Ene-

04

Jul-0

4

Ene-

05

Jul-0

5

Ene-

06

Jul-0

6

Ene-

07

Jul-0

7

Ene-

08

Jul-0

8

Ene-

09

Jul-0

9

Ene-

10

Jul-1

0

Millo

nes

US$

FO

B

Venezuela

Ecuador

Estados Unidos

Fuente: DANE – Temática Económica

Comportamiento del valor FOB de las exportaciones totales Agosto 2010 /2009

22,34

22,34

18,35

95,61

-66,73

28,92

8,13

2,97

-6,31

17,56

-80 -60 -40 -20 0 20 40 60 80 100 120

Demás países

Venezuela

Ecuador

Estados Unidos

TotalContribución

Variación

Fuente: DANE - Temática Económica Comportamiento del valor FOB de las exportaciones no tradicionales Comportamiento del valor FOB de las exportaciones tradicionales Agosto 2010 / 2009 Agosto 2010 / 2009

1,70

1,70

-71,08

24,19

45,82

15,30

-14,99

6,22

3,49

6,98

-100 -80 -60 -40 -20 0 20 40 60

Demás países

Ecuador

Estados Unidos

Venezuela

TotalContribución

Variación

Fuente: DANE - Temática Económica

59,21

-31,54

16,59

36,06

24,59

-0,55

2,62

9,39

36,06

2 378,6

-60 -40 -20 0 20 40 60 80 100 120

Demás países

Venezuela

Ecuador

Estados Unidos

TotalContribución

Variación

Fuente: DANE - Temática Económica

11

Para mayor información: www.dane.gov.co

IMPORTACIONES Valor CIF de las importaciones Enero 2006 – Agosto 2010

3606,31

0

500

1.000

1.500

2.000

2.500

3.000

3.500

4.000

Ene-

06

Jul-0

6

Ene-

07

Jul-0

7

Ene-

08

Jul-0

8

Ene-

09

Jul-0

9

Ene-

10

Jul-1

0

Meses

Mill

ones

de

dóla

res

Fuente: DANE – Temática Económica

Variación anual del valor CIF de las importaciones Enero 2007 - Agosto 2010

41,88

-40,0

-20,0

0,0

20,0

40,0

Ene-

07

Jul-0

7

Ene-

08

Jul-0

8

Ene-

09

Jul-0

9

Ene-

10

Jul-1

0

Meses

(%)

Fuente: DANE - Temática Económica

Comportamiento del valor CIF de las importaciones según capítulos del arancel - Total Nacional Enero - Agosto 2010/2009

16,51

23,91

43,78

19,01

10,94

-2,76

1,58

2,20

3,38

3,65

19,01

115,09

35,32

-30,22

-40 -20 0 20 40 60 80 100 120 140

Demás capítulos

Navegación aérea o espacial

Productos químicos orgánicos

Aparatos y material eléctrico, de grabación o imagen

Vehículos y sus partes

Combustibles y aceites minerales y sus productos

TotalContribución

Variación

Fuente: DANE - Temática Económica

BALANZA COMERCIAL Total nacional - Enero – Agosto (2009-2010)

25.675

21.057

23.888

20.183

1.786,5874,8

0

5.000

10.000

15.000

20.000

25.000

30.000

2009 2010Años

Exportaciones

Importaciones

Balanza

Millones de dólares FOB

Fuente: DANE - Temática Económica

12

Para mayor información: www.dane.gov.co

7. PRINCIPALES NOTICIAS ECONÓMICAS1

Ven necesario cambiar economía mundial para salvar la biodiversidad Así lo explica un estudio presentado en la Cumbre de Diversidad Biológica de Nagoya. Fuente: www.eltiempo.com 20 de Octubre de 2010

La idea es darle valor a bosques, corales y otros elementos naturales para reparar y conservar estos recursos y hacer inversiones a largo plazo, según un informe apoyado por la ONU. La investigación sobre la economía de los ecosistemas y de la biodiversidad (Teeb), cuya síntesis se hizo pública este miércoles, procura integrar los valores de la naturaleza en el proceso de toma de decisiones económicas. "Esperamos que la próxima fase después de Nagoya suponga un cambio de política, un cambio de matriz, un cambio de actitud de los consumidores, de las empresas", explicó el economista indio Pavan Sukhdev, quien presidió los trabajos del Teeb. La evaluación de los servicios dados por la biodiversidad no debe considerarse como "la panacea", pero sí como una herramienta para "calibrar" los criterios de elección, en la esfera pública y privada. "El enfoque Teeb puede abrir una nueva era en la que el valor de los servicios de la naturaleza se vuelva visible y se convierta en un componente explícita del proceso de decisión en el mundo político y en el de los negocios", explica Sukhdev. Los autores recuerdan la amplia extensión de los servicios ecosistémicos en términos de suministro (alimentos, agua dulce, recursos médicos) y de regulación (calidad del aire, captura de CO2, prevención de la erosión, polinización).

Avanza proyecto en el Congreso que crea nuevo peso en el país A segundo debate pasó la iniciativa que busca eliminar tres ceros de la moneda legal colombiana. Fuente: www.elespectador.com 19 de Octubre de 2010

La Comisión Tercera del Senado aprobó la iniciativa que propone la creación de los llamados nuevos pesos y el establecimiento de un período de transición que permitirá a los agentes económicos y a los ciudadanos asimilar las medidas tomadas. "El gerente del Banco de la República, José Darío Uribe sostuvo que el proyecto no es indispensable en estos momentos, por lo cual considero que es una inversión innecesaria", dijo el senador conservador Germán Villegas al oponerse a la iniciativa. Dentro de los beneficios que se desprenden de la implementación de esta iniciativa en nuestra economía, se destaca en la ponencia uno relacionado con los recursos provenientes de actividades ilícitas, los cuales se encuentran almacenados hoy día en las conocidas "caletas" y que al entrar en vigencia perderían su valor, dice el comunicado de prensa del Senado. El senador Antonio Guerra de Cambio Radical y autor de la iniciativa, indicó que con este proyecto se presentaría una oportunidad casi irrepetible para que las autoridades puedan detectar buena parte de estos recursos; para lo cual se dispuso en el proyecto del otorgamiento de facultades expresas y especiales al Gobierno para identificar y castigar a quienes pretendan legalizar estas cuantiosas sumas de dinero obtenidas como producto de las actividades ilícitas. El senador conservador Mario Laserna, ex codirector del Banco de la República sostuvo que el Banco Central creó una oficina de Educación Financiera para promover y fortalecer la cultura financiera de los colombianos. La iniciativa pasa a consideración de la plenaria de la Corporación; luego continuaría sus dos debates en la Cámara de Representantes, antes de convertirse en ley de la República.

1Principales noticias de la semana, extractadas de periódicos, revistas y páginas de Internet.

13

Para mayor información: www.dane.gov.co

Encrucijadas monetarias. "No podríamos abstenernos de cualquier actitud defensiva y soportar implicaciones sobre el empleo". Fuente: www.eltiempo.com 20 de Octubre de 2010

En The Economist del 15 de octubre se lee que el Perú es el país donde se han hecho mayores esfuerzos por prevenir la apreciación de su moneda, mientras Colombia ha brillado por su permisividad en la revaluación de la suya. Se trae a colación este concepto para demostrar que la percepción del fenómeno no es doméstica sino coincidente con la de respetables observadores foráneos. Algo se había ensayado en el camino de intervenir el mercado cambiario, pero en forma muy embrionaria y tentativa, prácticamente sin consecuencias. Todavía no faltan quienes recomienden la inacción por tratarse a su juicio de un problema mundial, cuya magnitud escapa a nuestras posibilidades. Ante el supuesto choque de trenes entre el dólar y el yuan, más nos valdría, al tenor de este criterio, abstenernos de cualquier actitud defensiva y soportar las implicaciones sobre el ingreso y el empleo. Pero no se ha sugerido entrometerse en cosa ajena. Tan solo preservar los intereses nacionales, su producción, su competitividad, su fuerza laboral, su derecho a una vida equitativa. A China le viene pidiendo Estados Unidos corregir la subvaloración de su moneda. En otras palabras, revaluarla para equilibrar los factores en el juego de la competencia internacional. Reducir el gigantesco superávit comercial chino, paralelamente con el enorme déficit estadounidense. No habiendo sido posible ningún avenimiento y siendo menester apuntalar la estancada economía norteamericana, se ha optado por emitir dólares, en forma que revitalice aquella y subsidiariamente ejerza función correctiva a diestra y siniestra. Dentro del objetivo exportador de China, había llegado a financiar los déficits mercantiles estadounidenses, invirtiendo parte de sus colosales reservas monetarias en los sólidos bonos del tesoro de esa nación. Probablemente, daba por descontado que ese ahorro táctico pudiera también devaluarse. A su turno, la Unión Europea se encuentra en otra encrucijada. Varios de sus países en crisis, sin posibilidades de devaluar una moneda propia, procuran reajustar sus economías sin renunciar a los vínculos, potencialidades y restricciones de la comunidad de que hacen parte. Sanear sus finanzas y, a la vez, bregar por que el desempleo no se desborde y desordene la convivencia social. Atender los compromisos de una deuda pública salida de madre y ver de equilibrar los presupuestos en las peores circunstancias, cuando teóricamente debiera aplicarse el estímulo de la hacienda pública compensatoria. La explosión de las burbujas nacionales ha ido complicando y dificultando el manejo de la crisis. Con el resultado de que, al volver a apreciarse el euro, las economías se tornan menos competitivas y más urgidas de una corrección devaluacionista. La cual puede provenir de las emisiones en el área, semejantes a las de Estados Unidos. El director del departamento del Hemisferio Occidental del Fondo Monetario ha advertido en Colombia del riesgo de burbujas en acciones, crédito o hipotecas e invitado a prevenirlas. Cautamente, anota que incluso podría considerarse la implementación de controles de capitales. En rigor, ya podría existir esa burbuja en determinados valores bursátiles, por influencia de los de corto plazo que vienen en busca de ganancias especulativas y se reflejan en la apreciación del peso, el aspecto más sobresaliente y decisivo. Por lo pronto, aparte del pago en el exterior de los dividendos de la Nación en ECOPETROL, quedan pendientes las medidas de fondo, a la espera de que se evalúe sin demora la relación costo-beneficio y cese la permisividad anotada en la revista británica. Concretamente, las restricciones a los capitales golondrina por sus manifiestas desventajas, en coordinación con elementos complementarios de una política con finalidades precisas.

14

Para mayor información: www.dane.gov.co

Aumenta la cobertura de las cooperativas; el sector de la economía solidaria sigue ganando mercado Fuente: www.portafolio.com 22 de Octubre de 2010

Cifras de Confecoop dan cuenta de que 15 millones de colombianos se benefician del sector. Como asociados directos hay 5 millones. Según la Confederación de Cooperativas de Colombia (Confecoop), ese sector tiene cinco millones de asociados directos, que junto a sus familias representa alrededor de 15 millones de personas cobijadas por los beneficios de la economía solidaria. La presidenta de Confecoop, Clemencia Dupont, dice que las cifras mencionadas incluyen a todo tipo de cooperativas, incluyendo las financieras y las de ahorro y crédito que operan en varias regiones del país. Hoy se instala en Cartagena el XI Congreso Nacional Cooperativo, en el que se dará una visión amplia de ese sistema. El cooperativismo representa alrededor del 5,1 por ciento del PIB de Colombia por ingresos y, de acuerdo con Dupont, fue de los pocos sectores que tuvo un comportamiento positivo en medio de la reciente recesión de la economía. En diciembre del 2009, la cifra era de 4,9 por ciento del PIB. En materia de ahorro y crédito, en el país hay 200 cooperativas dedicadas a esa actividad, mientras que las financieras son ocho. Las primeras sólo se dedican a otorgar créditos, fondeándose con los aportes de sus asociados. En el caso de las segundas, están autorizadas para captar ahorro del público. Las 200 cooperativas de ahorro y crédito tienen depósitos por unos 4,7 billones de pesos y en el primer semestre del año registraron un crecimiento el 10,3 por ciento, mientras que la banca tradicional lo hizo a una tasa de 3 por ciento en el periodo, dice la presidenta de Confecoop. El índice de cartera vencida del sector es de 3,8 por ciento a junio. Sello de calidad 100%: En el marco del congreso de Cartagena, Confecoop lanzará el sello '100% Cooperativa' que será otorgado por el gremio a las organizaciones que cumplan a cabalidad con la filosofía del sector. Clemencia Dupont recalcó que los principios de la economía solidaria se basan en la libertad de asociación para que las personas se agrupen de manera voluntaria a las organizaciones.

Bogotá, ¿gran centro financiero? Fuente: www.portafolio.com 22 de Octubre de 2010

Nick Anstee, el Lord Mayor de Londres, estuvo en Colombia y se reunió con el presidente Santos; el ministro del Interior, Germán Vargas; y Luis Carlos Villegas, de la Andi. Hacía más de 50 años que un alcalde financiero de Londres no visitaba Colombia; el representante de del centro financiero más importante del mundo, como lo es la 'City' de Londres, finalmente pasó por Bogotá buscando negocios y alianzas. Con un impecable acento inglés, Nick Anstee, Lord Mayor de Londres, le dijo a PORTAFOLIO que, aunque él tenía como política no dar asesorías a los gobiernos sobre qué hacer en materia financiera, para Bogotá prevé un futuro brillante como centro financiero, siempre y cuando el Gobierno distrital y las empresas colaboren para que eso se haga realidad. El embajador de la 'City of London', o centro financiero de Londres, destacó además el buen momento que vive el país en materia de seguridad y alabó la forma en que había soportado la crisis financiera mundial. El rol de alcalde financiero de Londres se enfoca en representar a los sectores financieros y de servicios profesionales que forman la gran mayoría de los negocios que se llevan a cabo en el centro de la capital inglesa. Cada año, el 'Lord Mayor' viaja durante 90 días por varios países del mundo para promover la 'City' como centro financiero mundial y buscar nuevas oportunidades que ofrecen los mercados emergentes. Su visita al país hace parte de una agenda en la que únicamente tenía planeado viajar a México, Brasil y Colombia (el nuestro es el 38 en la larga lista de visitas). Durante su paso por el país, el burgomaestre se reunió con el Presidente de Colombia, Juan Manuel Santos, y con el directivo gremial Luis Carlos Villegas, presidente de la Andi, para buscar nuevos negocios y opciones bilaterales de colaboración. Además de haber sido nombrado Lord mayor de Londres, posición que dura un año y para la cual se escoge a un economista, más no un político, Alderman Nick Anstee es director ejecutivo de la empresa internacional de abogados SJ Berwin y trabajó para Deloitte y Arthur Andersen. El Lord Mayor, todo un inglés

Nick Anstee es hijo de un piloto de la Real Fuerza Aérea que comandó el último escuadrón del Canberra. Anstee fue educado en Stamford School y se graduó de contador en 1982. Su carrera se extiende más de tres décadas como contador de la ciudad, que le sirvió para asumir el cargo como el alcalde financiero de Londres número 682, en noviembre del 2009. Anstee va a certámenes de caridad y cívicos.