192. A la espera de la recuperación industrial de Estados Unidos

12

A LA ESPERA DE LA RECUPERACIÓN INDUSTRIAL EN ESTADOS UNIDOS 3 de junio de 2016 Volumen 2, N°192 Las exportaciones totales de nuestro país connúan deteriorándose a pesar de la depreciación que la moneda nacional ha sufrido con respecto al dólar estadunidense. Esto debido a que los resultados decepcionantes en la producción industrial de Estados Unidos durante el primer trimestre del año contrarrestaron los beneficios de un peso más compevo. De hecho, el anuncio de la Reserva Federal de Estados Unidos (FED) sobre un posible incremento en las tasas de interés provocó que la volalidad observada en los primeros meses del año regresara a los mercados cambiarios. Ante dicho escenario, el Banco de México mantuvo sin cambios la tasa de interés de referencia (3.75%); no obstante, si el banco central determina que la depre- ciación de la moneda podría repercur en los niveles de inflación, es de esperar una modificación a la alza en las tasa de refe- rencia. El pasado mes de abril la acvidad industrial de Estados Unidos registró cifras posivas, sin embargo, aún no es posible deter- minar si se trata del inicio de la recuperación de dicho sector. El lento crecimiento económico a nivel mundial, un gasto de capital reducido en la industria energéca parcularmente en los sectores de petróleo y gas, así como la fortaleza exhibida por el dólar han sido algunos de los factores que han mermado el desempeño de la producción industrial estadunidense. Di- cho escenario ha sido determinante en el accionar de las exportaciones mexicanas dada la estrecha relación que existe entre las manufacturas de ambos países, ya que no solo la caída en el precio del petróleo ha menoscabado el desempeño de las ventas totales al exterior, las exportaciones no petroleras también acumulan un saldo negavo en lo que va del año (-3.8%). De esta forma, el déficit de la balanza comercial de nuestro país connúa incrementándose luego de que en abril pasado las exportaciones totales decrecieron 7.8%, afectadas principalmente por la caída en los bienes manufactureros (-7.0%), los cua- les representan más del 90% de los productos vendidos al extranjero. Hasta el cuarto mes del 2016, el saldo negavo en la balanza comercial supera los 6 mil millones de dólares, cifra que representa un 174.1% más con respecto al nivel exhibido durante el mismo período del año pasado. Debido a lo anterior, la menor demanda de bienes de producción por parte de Estados Unidos superó los efectos posivos en el comercio internacional derivados de la depreciación de nuestra moneda luego de la inestabilidad en los mercados cambia- rios a finales de 2014. Sin embargo, la volalidad vuelve a presentarse ante los probables ajustes en la políca monetaria de la FED, medidas que sin duda provocarán una reacción por parte del banco central de nuestro país. Si el incremento en las tasas de interés en Estados Unidos es significavo, esto causaría una salida de capitales de los mercados emergentes trayendo con- sigo una depreciación de sus monedas. Ante tal situación, el Banco de México se vería en la necesidad de incrementar la tasa de interés de referencia y con ello mantener el atracvo de los productos de inversión nacionales; incluso, si los efectos de la depreciación derivados de las volalidad cambiara presentaran un elevado riesgo para mantener la estabilidad de precios en el mercado nacional, el incremento en la tasa de interés podría llevarse a cabo antes del anuncio de la FED. Si bien lo que busca el Banco de México con el aumento en las tasas es generar mayor estabilidad macroeconómica, tal solu- ción podría impactar negavamente los niveles de crecimiento económico. Ante una tasa de interés más alta, los costos de financiamiento también se incrementan, lo cual complica la realización de futuros proyectos de inversión. También se debe considerar que la confianza del sector empresarial connúa a la baja y uno de sus componentes que se ha visto más deteriora- do es el que mide el senr de los empresarios en torno al momento adecuado para inverr, por lo que un mayor costo de fi- nanciamiento complicaría la recuperación de la confianza. Es momento de voltear al mercado interno y dotarlo de un clima de negocios adecuado para recuperar la confianza empresa- rial y detonar los niveles de inversión privada, así se evitaría estar a la espera de mejores condiciones en la acvidad industrial estadunidenses para aspirar a mayores tasas de crecimiento económico. Las exportaciones totales cayeron 7.8% a tasa anual durante abril. La confianza empresarial de la construcción, el comercio y las manufacturas se ubicó en terreno negavo en mayo pasado.

-

Upload

tecnologico-de-monterrey -

Category

Documents

-

view

215 -

download

0

description

A la espera de la recuperación industrial de Estados Unidos

Transcript of 192. A la espera de la recuperación industrial de Estados Unidos

A LA ESPERA DE LA RECUPERACIÓN INDUSTRIAL EN

ESTADOS UNIDOS 3 de junio de 2016 Volumen 2, N°192

Las exportaciones totales de nuestro país continúan deteriorándose a pesar de la depreciación que la moneda nacional ha

sufrido con respecto al dólar estadunidense. Esto debido a que los resultados decepcionantes en la producción industrial de

Estados Unidos durante el primer trimestre del año contrarrestaron los beneficios de un peso más competitivo. De hecho, el

anuncio de la Reserva Federal de Estados Unidos (FED) sobre un posible incremento en las tasas de interés provocó que la

volatilidad observada en los primeros meses del año regresara a los mercados cambiarios. Ante dicho escenario, el Banco de

México mantuvo sin cambios la tasa de interés de referencia (3.75%); no obstante, si el banco central determina que la depre-

ciación de la moneda podría repercutir en los niveles de inflación, es de esperar una modificación a la alza en las tasa de refe-

rencia.

El pasado mes de abril la actividad industrial de Estados Unidos registró cifras positivas, sin embargo, aún no es posible deter-

minar si se trata del inicio de la recuperación de dicho sector. El lento crecimiento económico a nivel mundial, un gasto de

capital reducido en la industria energética particularmente en los sectores de petróleo y gas, así como la fortaleza exhibida

por el dólar han sido algunos de los factores que han mermado el desempeño de la producción industrial estadunidense. Di-

cho escenario ha sido determinante en el accionar de las exportaciones mexicanas dada la estrecha relación que existe entre

las manufacturas de ambos países, ya que no solo la caída en el precio del petróleo ha menoscabado el desempeño de las

ventas totales al exterior, las exportaciones no petroleras también acumulan un saldo negativo en lo que va del año (-3.8%).

De esta forma, el déficit de la balanza comercial de nuestro país continúa incrementándose luego de que en abril pasado las

exportaciones totales decrecieron 7.8%, afectadas principalmente por la caída en los bienes manufactureros (-7.0%), los cua-

les representan más del 90% de los productos vendidos al extranjero. Hasta el cuarto mes del 2016, el saldo negativo en la

balanza comercial supera los 6 mil millones de dólares, cifra que representa un 174.1% más con respecto al nivel exhibido

durante el mismo período del año pasado.

Debido a lo anterior, la menor demanda de bienes de producción por parte de Estados Unidos superó los efectos positivos en

el comercio internacional derivados de la depreciación de nuestra moneda luego de la inestabilidad en los mercados cambia-

rios a finales de 2014. Sin embargo, la volatilidad vuelve a presentarse ante los probables ajustes en la política monetaria de la

FED, medidas que sin duda provocarán una reacción por parte del banco central de nuestro país. Si el incremento en las tasas

de interés en Estados Unidos es significativo, esto causaría una salida de capitales de los mercados emergentes trayendo con-

sigo una depreciación de sus monedas. Ante tal situación, el Banco de México se vería en la necesidad de incrementar la tasa

de interés de referencia y con ello mantener el atractivo de los productos de inversión nacionales; incluso, si los efectos de la

depreciación derivados de las volatilidad cambiara presentaran un elevado riesgo para mantener la estabilidad de precios en

el mercado nacional, el incremento en la tasa de interés podría llevarse a cabo antes del anuncio de la FED.

Si bien lo que busca el Banco de México con el aumento en las tasas es generar mayor estabilidad macroeconómica, tal solu-

ción podría impactar negativamente los niveles de crecimiento económico. Ante una tasa de interés más alta, los costos de

financiamiento también se incrementan, lo cual complica la realización de futuros proyectos de inversión. También se debe

considerar que la confianza del sector empresarial continúa a la baja y uno de sus componentes que se ha visto más deteriora-

do es el que mide el sentir de los empresarios en torno al momento adecuado para invertir, por lo que un mayor costo de fi-

nanciamiento complicaría la recuperación de la confianza.

Es momento de voltear al mercado interno y dotarlo de un clima de negocios adecuado para recuperar la confianza empresa-

rial y detonar los niveles de inversión privada, así se evitaría estar a la espera de mejores condiciones en la actividad industrial

estadunidenses para aspirar a mayores tasas de crecimiento económico.

Las exportaciones totales cayeron 7.8% a tasa anual durante abril.

La confianza empresarial de la construcción, el comercio y las manufacturas se ubicó en terreno negativo en mayo pasado.

Página 2 A la espera de la recuperación industrial en Estados Unidos

Balanza comercial

Durante el mes de abril del año en curso las exportaciones totales de nuestro país disminuyeron 7.8% en

respuesta a la caída de 30.8% en la parte petrolera, así como por el retroceso de 6.3% en la no petrolera.

Dicho comportamiento se ha mantenido prácticamente durante todo el año de tal forma que en los prime-

ros cuatro meses del 2016 las exportaciones totales acumulan una variación negativa de 6.4% derivada del

desempeño negativo tanto de la parte petrolera (-41.8%), como de la no petrolera (-3.8%). Vale la pena re-

saltar que dentro de esta última clasificación solo las ventas de productos agropecuarios al exterior se man-

tienen en terreno positivo (11.1%), ya que las exportaciones extractivas (-18.2%) y las manufactureras

(-4.3%) acumulan cifras negativas. Adicionalmente, los malos resultados observados en los últimos meses

han alterado la evolución de las exportaciones automotrices a tal grado que hasta abril del año en curso acu-

mulan una tasa de crecimiento negativa de 3.1%.

En lo que respecta a las importaciones, se aprecian también resultados negativos. En abril pasado las com-

pras de bienes al extranjero disminuyeron 1.7% ya que tanto la parte petrolera (-7.6%) como la no petrolera

(-1.1%) exhibieron retrocesos en términos anuales. De manera similar, en el acumulado de enero a abril del

presente año, las importaciones totales muestran una caída de 3.2% como resultado del bajo desempeño de

la parte petrolera y no petrolera (-21.4 y -1.5%, respectivamente), en donde los bienes de consumo (-6.6%),

los bienes intermedios (-2.1%) y los bienes de capital (-6.8%) se ubicaron en terreno negativo. Así, el saldo

de la balanza comercial en los primeros cuatro meses del año marca un déficit por 6,065 millones de dóla-

res, un incremento de 174.1% con respecto al mismo período de 2015.

Fuente: INEGI.

Página 3 A la espera de la recuperación industrial en Estados Unidos

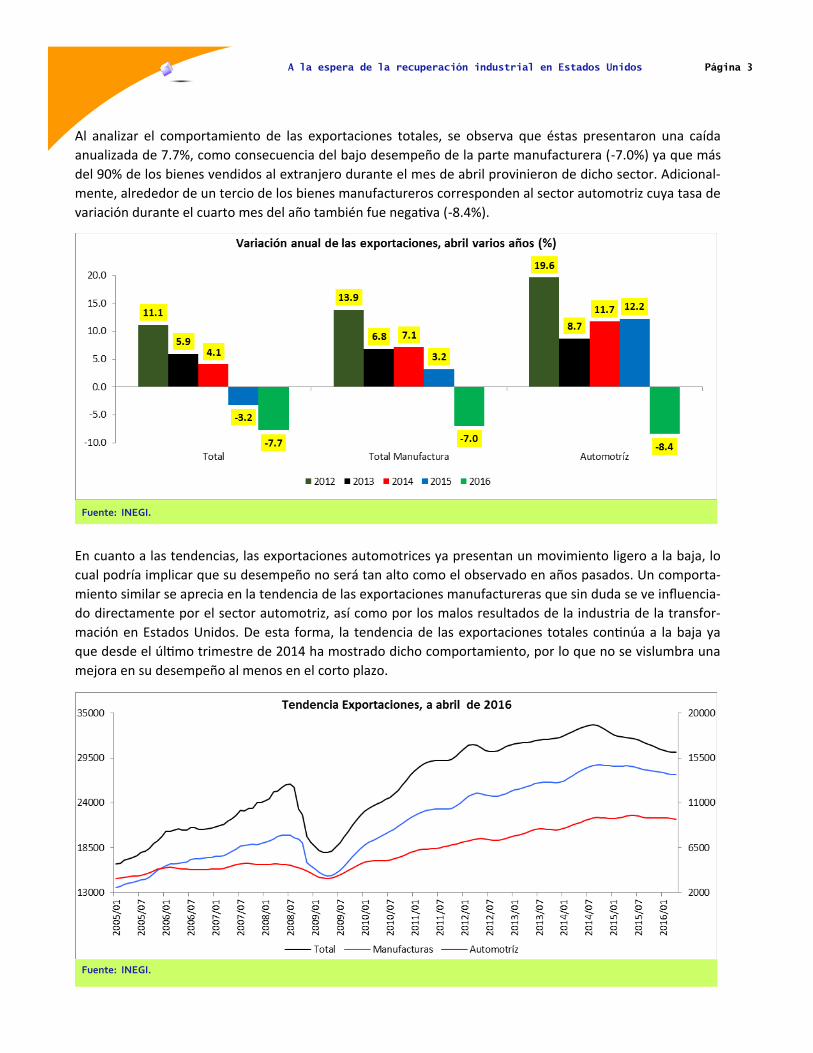

Al analizar el comportamiento de las exportaciones totales, se observa que éstas presentaron una caída

anualizada de 7.7%, como consecuencia del bajo desempeño de la parte manufacturera (-7.0%) ya que más

del 90% de los bienes vendidos al extranjero durante el mes de abril provinieron de dicho sector. Adicional-

mente, alrededor de un tercio de los bienes manufactureros corresponden al sector automotriz cuya tasa de

variación durante el cuarto mes del año también fue negativa (-8.4%).

Fuente: INEGI.

En cuanto a las tendencias, las exportaciones automotrices ya presentan un movimiento ligero a la baja, lo

cual podría implicar que su desempeño no será tan alto como el observado en años pasados. Un comporta-

miento similar se aprecia en la tendencia de las exportaciones manufactureras que sin duda se ve influencia-

do directamente por el sector automotriz, así como por los malos resultados de la industria de la transfor-

mación en Estados Unidos. De esta forma, la tendencia de las exportaciones totales continúa a la baja ya

que desde el último trimestre de 2014 ha mostrado dicho comportamiento, por lo que no se vislumbra una

mejora en su desempeño al menos en el corto plazo.

Fuente: INEGI.

Página 4 A la espera de la recuperación industrial en Estados Unidos

En materia de importaciones, el total de la compra de bienes en el exterior presentó una caída de 1.6% a

tasa anualizada durante abril pasado, comportamiento similar al de los últimos dos años. El mayor retroceso

se dio tanto en los bienes de consumo (-4.1%), como en los bienes de capital (-4.1%) siendo éste último el

más significativo, si bien no en términos monetarios si en cuanto a las futuras inversiones que dejarán de

realizarse. Por su parte, los bienes intermedios exhibieron también una variación negativa (-0.9%) que po-

dría traducirse en la adquisición de menos recursos para la producción de ciertas empresas.

Fuente: INEGI.

De esta forma, la tendencia de las importaciones totales luce estancada ya que aun cuando los bienes de

consumo y de capital muestran una trayectoria a la baja, la tendencia de los bienes intermedios exhibe un

comportamiento ligeramente positivo, aunque viene precedido por un estancamiento desde prácticamente

el inicio de 2015. Lo anterior podría implicar que las importaciones muestren un comportamiento similar al

observado durante los meses pasados.

Fuente: INEGI.

Página 5 A la espera de la recuperación industrial en Estados Unidos

Desocupación

En abril pasado la tasa de desocupación se ubicó en 3.8% en términos anuales, cifra inferior al 4.3% registra-

do en el mismo mes de 2015. La desocupación para los hombres (3.9%) fue ligeramente superior a la de las

mujeres (3.7%) aunque ambas variables presentaron una menor magnitud en comparación con los resulta-

dos de hace un año.

Fuente: INEGI.

De esta forma, la tendencia de la desocupación continúa con una trayectoria a la baja que se ha mantenido

prácticamente desde mediados del 2014. Sin embargo, como ya se ha comentado en otras ocasiones, una

menor desocupación no implica una mejora en las condiciones del mercado laboral o que los empleos gene-

rados permitan cubrir de manera satisfactoria las necesidades básicas de los trabajadores.

Fuente: INEGI.

Página 6 A la espera de la recuperación industrial en Estados Unidos

Al revisar la información a nivel estatal se aprecia un comportamiento heterogéneo ya que 15 entidades

federativas exhibieron una desocupación más baja que la tasa observada a nivel nacional. Entre dichos esta-

dos se encuentran Oaxaca (1.9%), Guerrero (2.0%) y Yucatán (2.1%), en donde vale la pena mencionar que

alrededor del 80% de los trabajadores oaxaqueños desempeñan su ocupación dentro del sector informal.

Por su parte, las entidades con las tasas de desocupación más elevadas fueron Tabasco (7.2%), en donde los

malos resultados del sector petrolero sin duda han tenido un impacto negativo, el Estado de México (5.1%) y

la Ciudad de México (5.0%).

Fuente: INEGI.

En cuanto a la estructura de la población desocupada, se observa que el 90.5% de los trabajadores que se

encuentran bajo dicha condición cuentan con cierto grado de experiencia, lo cual contrasta con el 9.5% que

carece de ella.

Fuente: INEGI.

Página 7 A la espera de la recuperación industrial en Estados Unidos

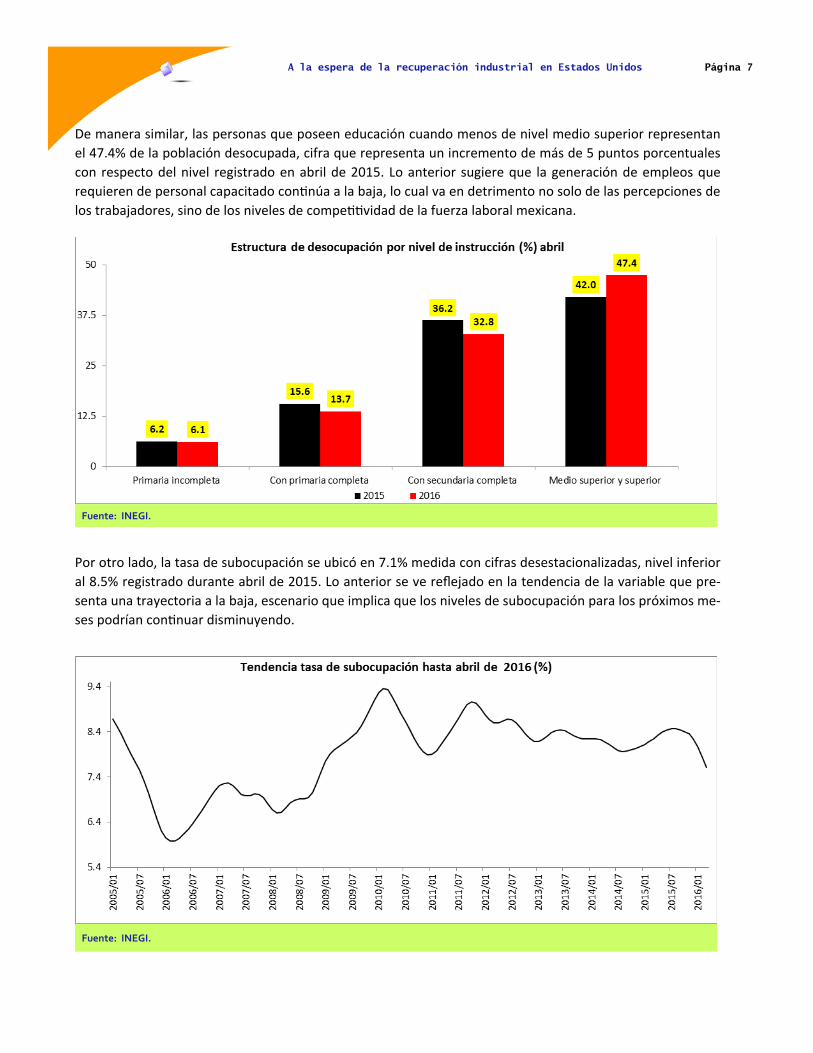

De manera similar, las personas que poseen educación cuando menos de nivel medio superior representan

el 47.4% de la población desocupada, cifra que representa un incremento de más de 5 puntos porcentuales

con respecto del nivel registrado en abril de 2015. Lo anterior sugiere que la generación de empleos que

requieren de personal capacitado continúa a la baja, lo cual va en detrimento no solo de las percepciones de

los trabajadores, sino de los niveles de competitividad de la fuerza laboral mexicana.

Fuente: INEGI.

Por otro lado, la tasa de subocupación se ubicó en 7.1% medida con cifras desestacionalizadas, nivel inferior

al 8.5% registrado durante abril de 2015. Lo anterior se ve reflejado en la tendencia de la variable que pre-

senta una trayectoria a la baja, escenario que implica que los niveles de subocupación para los próximos me-

ses podrían continuar disminuyendo.

Fuente: INEGI.

Página 8 A la espera de la recuperación industrial en Estados Unidos

No obstante, la magnitud de la población subocupada en el sector servicios llegó a 40.4%, casi 6 puntos por-

centuales más que lo observado en abril del año pasado. En este sentido, la construcción fue otra actividad

económica cuyo porcentaje de subocupados aumentó ligeramente (12.7% comparado con 12.3%), en con-

traste con la industria manufacturera y el sector agropecuario quienes disminuyeron su participación.

Fuente: INEGI.

Confianza empresarial

A pesar del menor nivel en las tasas de desocupación y subocupación observadas en abril pasado, la confian-

za empresarial continúo exhibiendo un desempeño negativo durante el mes de mayo, en particular el com-

ponente que registra la opinión de los empresarios en torno al momento adecuado para invertir. Los tres

sectores analizados mostraron variaciones negativas en sus índices de confianza en donde la caída más signi-

ficativa se presentó en la construcción (-2.2 puntos), seguido por el comercio (-1.5 puntos) y las manufactu-

ras (-0.1 puntos).

La contracción en la confianza empresarial manufacturera se dio como resultado de que 3 de sus 5 compo-

nentes se ubicaron en terreno negativo en donde aquel que mide el sentir sobre el momento adecuado para

invertir (-0.7 puntos). Si bien los elementos que cuantifican las opiniones sobre la situación económica ac-

tual del país y la situación económica futura de la empresa mostraron un desempeño positivo, éste apenas

fue marginal comparado con el nivel observado en mayo del año pasado (un incremento de 0.1 puntos en

ambas variables).

Fuente: INEGI.

Página 9 A la espera de la recuperación industrial en Estados Unidos

El comercio presentó un comportamiento similar al descrito previamente, solo que 4 de los 5 componentes

se ubicaron en terreno negativo. La caída más significativa se presentó en el sentimiento sobre la situación

económica presenten del país (-2.9 puntos), en tanto que el único elemento positivo fue el que cuantifica las

opiniones en torno a la situación económica presente de la empresa (1.7%).

Fuente: INEGI.

Por otro lado, la confianza empresarial de la construcción fue la más deteriorada en respuesta que todos sus

componentes exhibieron resultados desfavorables. El elemento con el mayor retroceso fue el que registra

las opiniones sobre el momento adecuado para invertir (-5.1 puntos), mientras que aquel que mide las ex-

pectativas sobre la situación económica futura de la empresa fue el menos deteriorado.

Fuente: INEGI.

De esta forma, mientras la confianza del sector empresarial siga disminuyendo y, sobre todo, el sentir de los

empresarios sobre sus decisiones de inversión, resultará complicado lograr una mayor producción y con ello

una mejor calidad en los empleos. Si los proyectos contemplados para este año se retrasan o, en el peor de

los casos, se cancelan, la capacidad productiva de la nación se verá limitada considerando que también el

sector público llevará a cabo ajustes importantes en la generación de obras de infraestructura. Se requiere

mejorar el clima de negocios y otorgar garantías para impulsar el nivel de inversión y con ello recuperar la

confianza perdida desde los comienzos de 2013.

Página 10 A la espera de la recuperación industrial en Estados Unidos

Fuente: INEGI.

Página 11 A la espera de la recuperación industrial en Estados Unidos

Eventos relevantes de la semana

En este cierre de semana los mercados financieros presentan resultados mixtos, en gran medida porque

las cifras de empleo dadas a conocer por Estados Unidos se ubican por debajo de lo esperado. En parti-

cular el índice Shanghai Composite avanzó 0.39% y el índice Nikkei 0.47%. En la zona euro, los principales

índices bursátiles presentan movimientos hacia abajo, sobresalen el índice DAX y el índice IBEX con pér-

didas de 0.49% y 1.19%. Los futuros del S&P500 operan en terreno menor a cero, ya que registran pérdi-

das marginales. La tasa del bono del Tesoro de 10 años se ubica 8.5 puntos base por debajo de lo espera-

do y se sitúa en un nivel de 1.70%. Asimismo, en el mercado petrolero, no se llegó a ningún acuerdo res-

pecto al techo de producción en la reunión de la OPEP, y el precio del petróleo West Texas Intermediate

(WTI) disminuyó 0.79%, lo que significa un nivel inferior a los $49 por barril.

Por otra parte, ya se tienen las cifras del reporte de la nómina no agrícola en Estados Unidos, la cual pre-

sentó un crecimiento de 37 mil empleos, número muy por debajo del consenso de 150 mil de los analis-

tas de Bloomberg y del dato previo revisado de 129 mil, que es el avance más pequeño registrado desde

septiembre del 2011. Análogamente, se registraron disminuciones en los sectores de manufactura, cons-

trucción y minería. En el sector privado sólo se sumaron 24 mil nuevos empleos, por debajo del pronósti-

co de 150 mil.

La tasa de desempleo continuó hacia abajo, al pasar de 5.1% a 4.6%, también por debajo de la estima-

ción de 4.8%. La tasa de participación disminuyó a 62% y la tasa de subempleo se mantuvo en 9.8%. Las

buenas noticias son que los salarios promedio por hora tuvieron un incremento mensual de 0.19%, pero

inferior al dato revisado de 0.39%.

Finalmente, vale la pena comentar que se han presentado diversas intervenciones de los miembros de la

Reserva Federal, quienes han comentado que debido a la huelga de trabajadores de Verizon sería difícil

interpretar el resultado del dato de nómina no agrícola de mayo. Asimismo, se ha mencionado la posibi-

lidad de dos alzas de tasas de interés, aunque se ha restado importancia al momento en que serán apli-

cadas.

En lo que respecto al fin de semana, México vivirá elecciones locales en diferentes ayuntamientos, dipu-

taciones y gubernaturas. Concretamente, en los Estados de Aguascalientes, Chihuahua, Durango, Hidal-

go, Oaxaca, Puebla, Quintana Roo, Sinaloa, Tamaulipas, Tlaxcala, Veracruz y Zacatecas quien elegirá go-

bernador.

Dra. María F. Fonseca Paredes

Directora de la Escuela de Negocios

Directora del CIEN

Tecnológico de Monterrey, Campus Estado de México

Tel.: +52 (55) 5864 5962

Máster Héctor Manuel Magaña Rodríguez

Coordinador de Análisis e Investigación del CIEN

Tel.: +52 (55) 5864 5630

Dr. Leovardo Mata Mata

Colaborador del CIEN

Derechos Reservados © 2012

Tecnológico De Monterrey, Campus Estado De México

Prohibida Su Reproducción Parcial O Total Por Cualquier Medio O Método

Sin Autorización Previa Por Escrito Del Tecnológico De Monterrey

Cien Itesm

@cien_itesm

Blog

http://cienitesm.blogspot.mx