1996969016 ppt ACeña - conama.orgF1a.pdf · Normalmente el nivelde tensión de la generaciónes de...

28

TECNOLOGIA EOLICA CONAMA MADRID Noviember, 2014 Alberto Ceña COORDINADOR DE LOS SERVICIOS TECNICOS

Transcript of 1996969016 ppt ACeña - conama.orgF1a.pdf · Normalmente el nivelde tensión de la generaciónes de...

TECNOLOGIA EOLICACONAMA

MADRIDNoviember, 2014Alberto Ceña

COORDINADOR DE LOS SERVICIOS TECNICOS

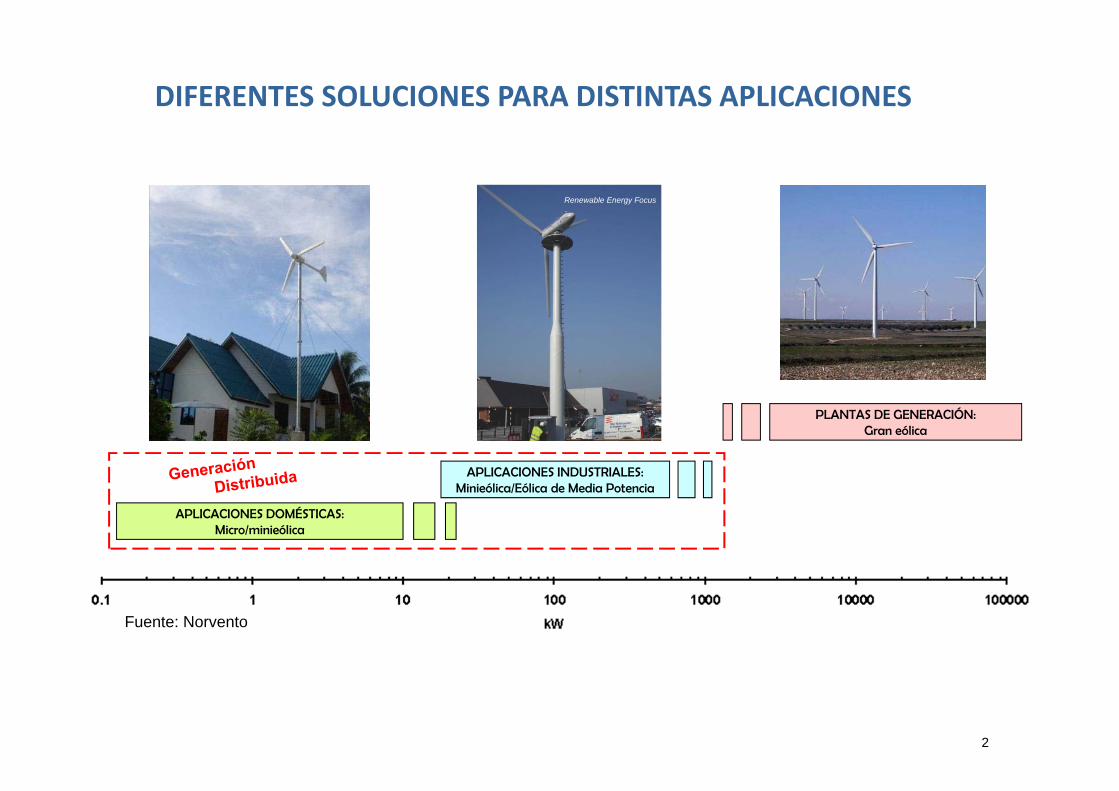

DIFERENTES SOLUCIONES PARA DISTINTAS APLICACIONES

APLICACIONES DOMÉSTICAS:Micro/minieólica

APLICACIONES INDUSTRIALES:Minieólica/Eólica de Media Potencia

PLANTAS DE GENERACIÓN:Gran eólica

Renewable Energy Focus

Fuente: Norvento

2

PRINCIPALES COMPONENTES El aerogenerador capta la energía cinética del viento mediante un rotor, que la transforma en energía mecánica rotatoria

que través de un tren de potencia pasa a un generador que la transforma en energía eléctrica.

Normalmente el nivel de tensión de la generación es de 690 V (BT), aunque algunos llegan a 12.000 V (MT).

3

1 Polipasto2 Generador3 Sist. Refrigeración4 Unidad Control Eléctrico5 Multiplicadora6 Eje principal7 Sistema bloqueo rotor8 Pala9 Buje10 Cono11 Rodamiento pala12 Bastidor13 Sistema hidráulico14 Amortiguador15 Corona de giro16 Disco de freno17 Torre18 Reductora de giro19 Transmisión

3

Coeficiente de potencia

4Fuente: Fernando Arias - CIEMAT

5

Velocidad de viento [m/s]

Pote

ncia

[W]

0

5e5

1e6

1.5e6

0 5 10 15 20 25 30

Velo

cida

d de

con

exió

n

Velocidad nominal Velo

cida

d de

cor

te

Potencia nominalRegimen máximo

Velocidad fija-paso fijo Velocidad variable-paso variable

La curva de potencia.

EL COMPORTAMIENTO DEL AEROGENERADOR

clipper.pdf

CONFIGURACION DE UN PARQUE EOLICO

6

Fuente. EREDA

LOS PRINCIPALES RETOS

7

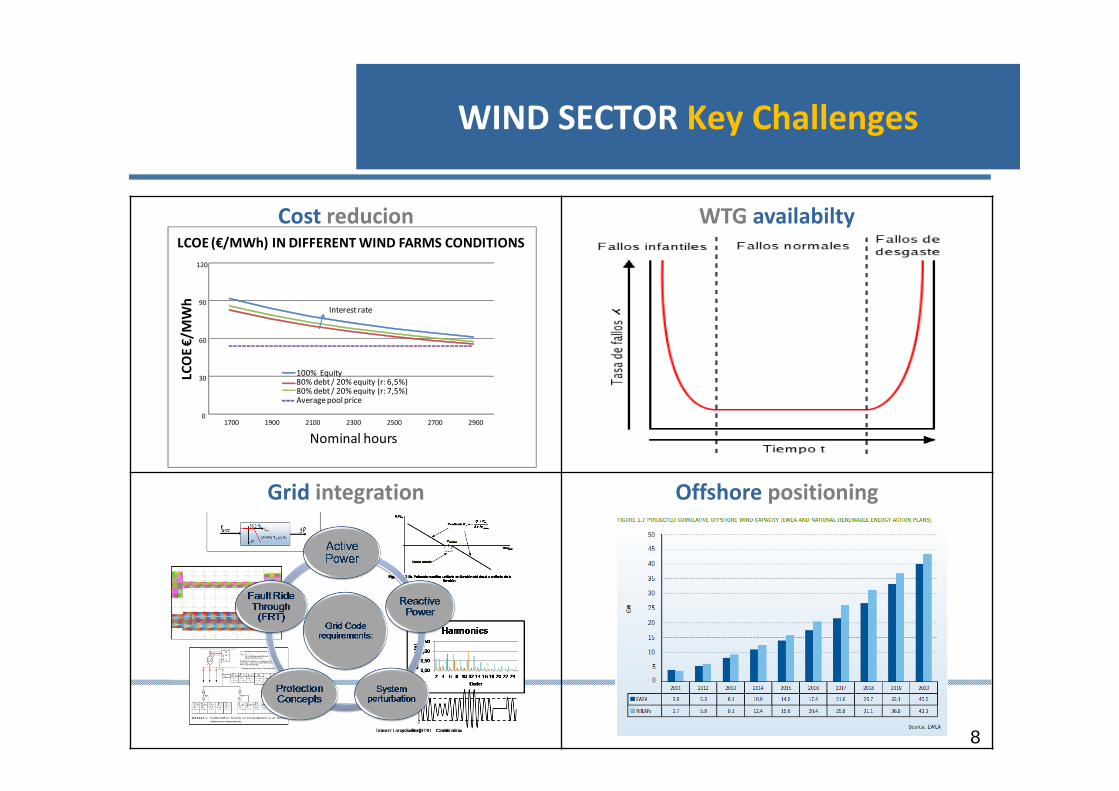

WIND SECTOR Key Challenges

Cost reducion WTG availabilty

Grid integration Offshore positioningI t d l i ti

0

30

60

90

120

1700 1900 2100 2300 2500 2700 2900

LCOE €

/MWh

LCOE (€/MWh) IN DIFFERENT WIND FARMS CONDITIONS

100% Equity80% debt / 20% equity (r: 6,5%)80% debt / 20% equity (r: 7,5%)Average pool price

Nominal hours

Interest rate

8

ECONOMIC CHALLENGE: REDUCION OF LCOEReduction of LCOE to compete (complement) PV installations and shale gas.

Decrease of CAPEX, increase of rotor diameter and diminution of weight. But without forget to keep the WF availability (progressive trend: extension of WTG life)

9

I t d l i ti

0

30

60

90

120

1700 1900 2100 2300 2500 2700 2900

LCOE €/MWh

LCOE (€/MWh) IN DIFFERENT WIND FARMS CONDITIONS

100% Equity80% debt / 20% equity (r: 6,5%)80% debt / 20% equity (r: 7,5%)Average pool price

Nominal hours

Interest rate

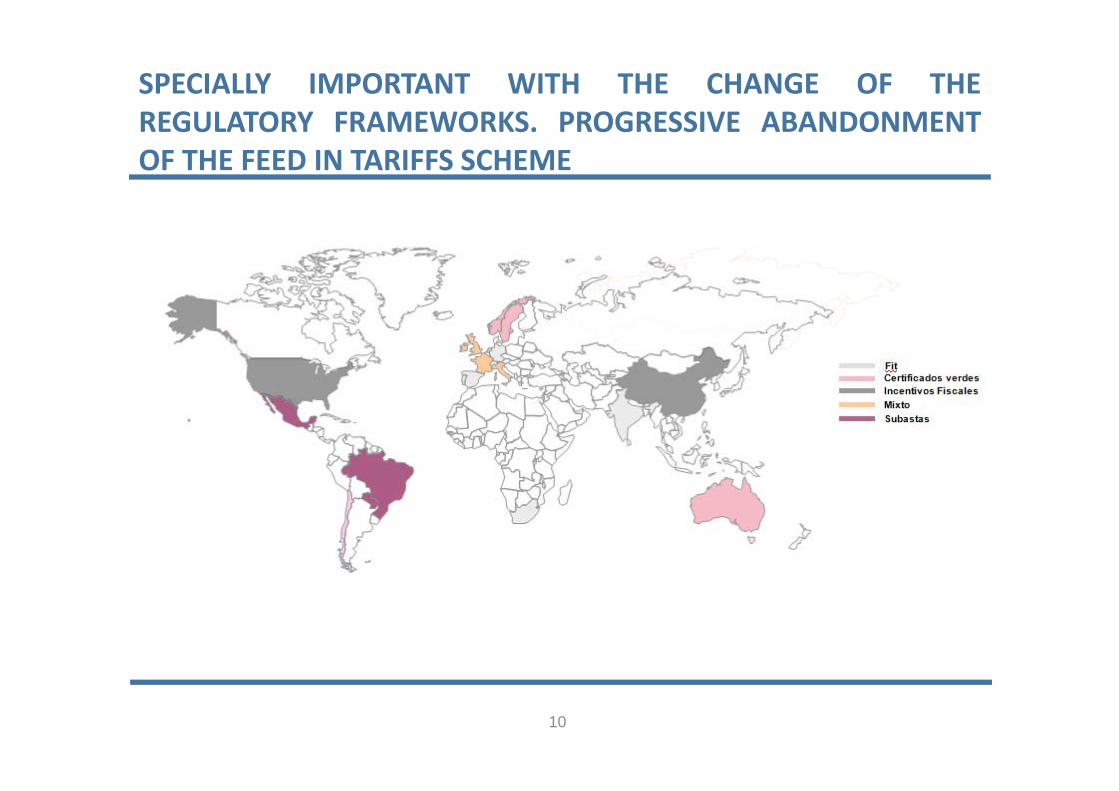

SPECIALLY IMPORTANT WITH THE CHANGE OF THEREGULATORY FRAMEWORKS. PROGRESSIVE ABANDONMENTOF THE FEED IN TARIFFS SCHEME

10

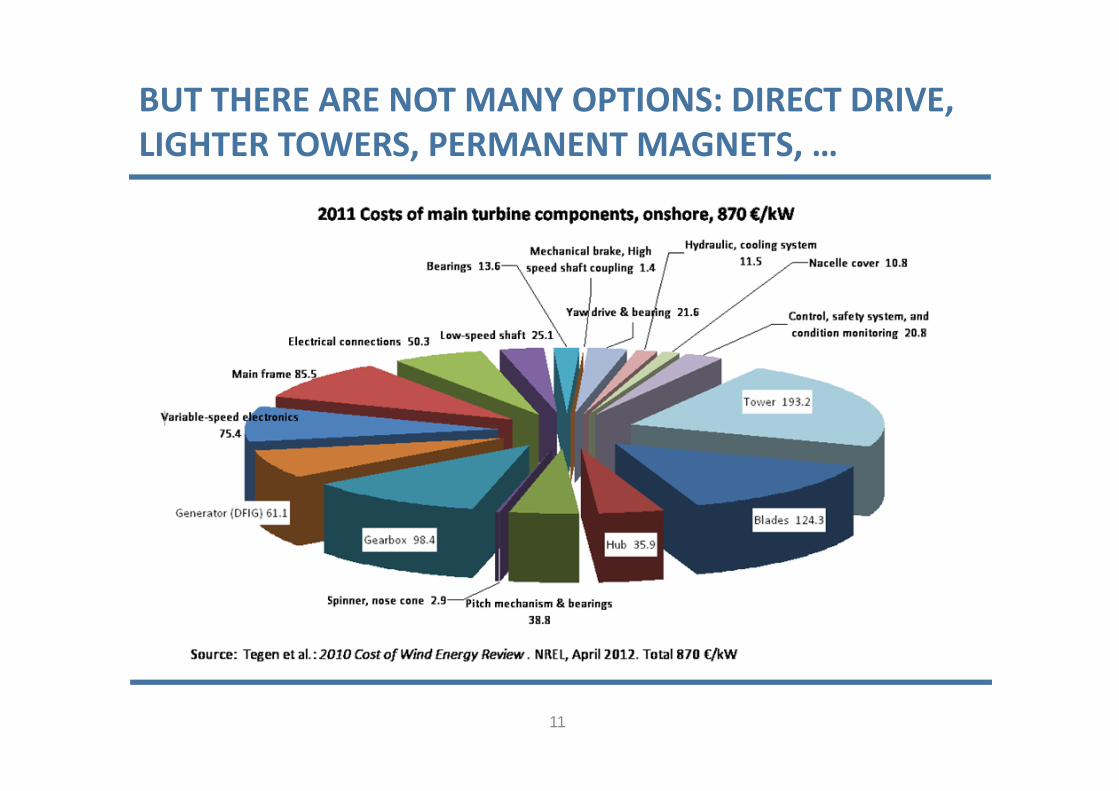

BUT THERE ARE NOT MANY OPTIONS: DIRECT DRIVE, LIGHTER TOWERS, PERMANENT MAGNETS, …

11

COMPETITION IS ENCOURANGING THE REDUCTION OF COSTS

12

INCREASE OF THE ROTOR DIAMETER AND HIGHER CAPACITYFACTORS. INCREASING OF COST IS COMPENSATED BY MOREGENERATION

13

CpvAPt 3

21

A: área del rotor

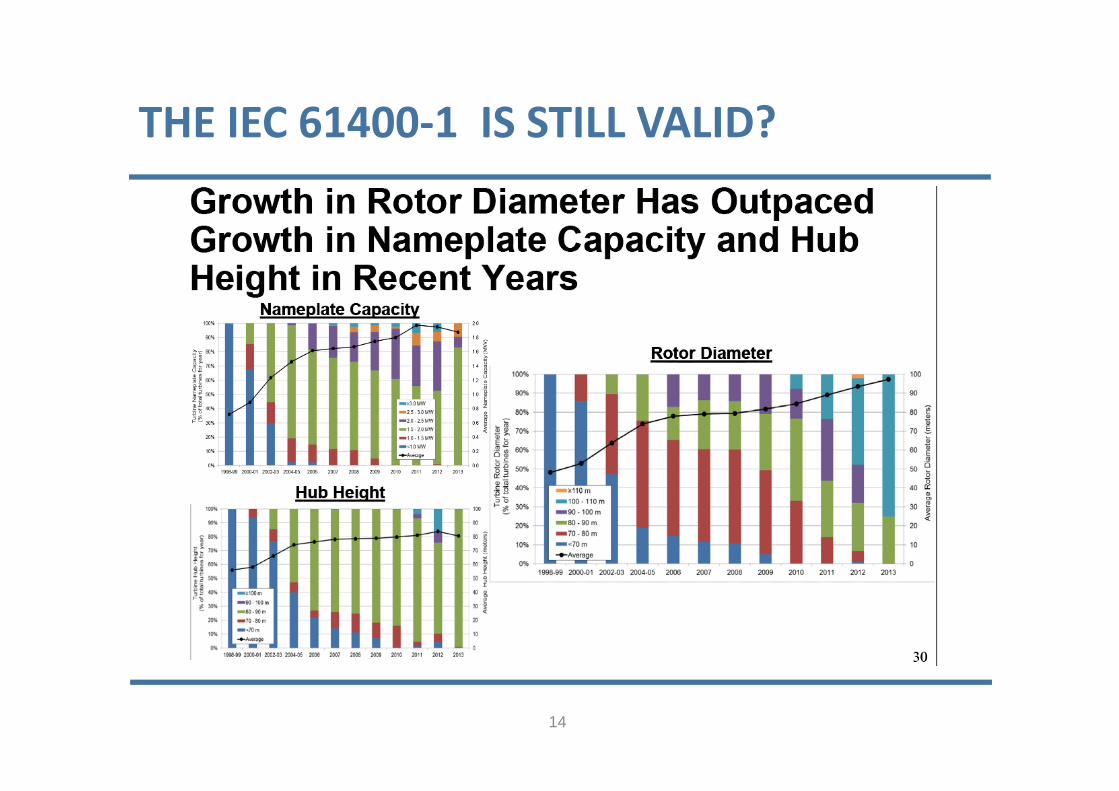

THE IEC 61400‐1 IS STILL VALID?

14

THE IEC 61400‐1 IS STILL VALID?

15

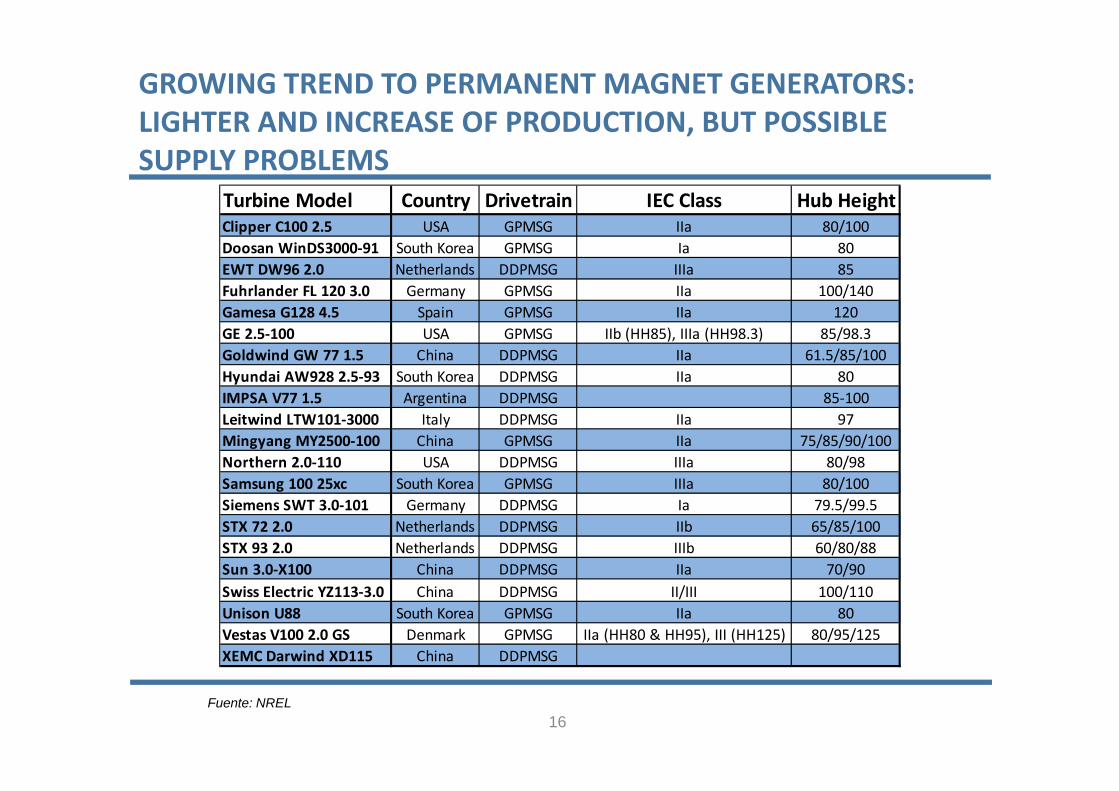

GROWING TREND TO PERMANENT MAGNET GENERATORS: LIGHTER AND INCREASE OF PRODUCTION, BUT POSSIBLE SUPPLY PROBLEMS

16

Turbine Model Country Drivetrain IEC Class Hub HeightClipper C100 2.5 USA GPMSG IIa 80/100Doosan WinDS3000‐91 South Korea GPMSG Ia 80EWT DW96 2.0 Netherlands DDPMSG IIIa 85Fuhrlander FL 120 3.0 Germany GPMSG IIa 100/140Gamesa G128 4.5 Spain GPMSG IIa 120GE 2.5‐100 USA GPMSG IIb (HH85), IIIa (HH98.3) 85/98.3Goldwind GW 77 1.5 China DDPMSG IIa 61.5/85/100Hyundai AW928 2.5‐93 South Korea DDPMSG IIa 80IMPSA V77 1.5 Argentina DDPMSG 85‐100Leitwind LTW101‐3000 Italy DDPMSG IIa 97Mingyang MY2500‐100 China GPMSG IIa 75/85/90/100Northern 2.0‐110 USA DDPMSG IIIa 80/98Samsung 100 25xc South Korea GPMSG IIIa 80/100Siemens SWT 3.0‐101 Germany DDPMSG Ia 79.5/99.5STX 72 2.0 Netherlands DDPMSG IIb 65/85/100STX 93 2.0 Netherlands DDPMSG IIIb 60/80/88Sun 3.0‐X100 China DDPMSG IIa 70/90Swiss Electric YZ113‐3.0 China DDPMSG II/III 100/110Unison U88 South Korea GPMSG IIa 80Vestas V100 2.0 GS Denmark GPMSG IIa (HH80 & HH95), III (HH125) 80/95/125XEMC Darwind XD115 China DDPMSG

Fuente: NREL

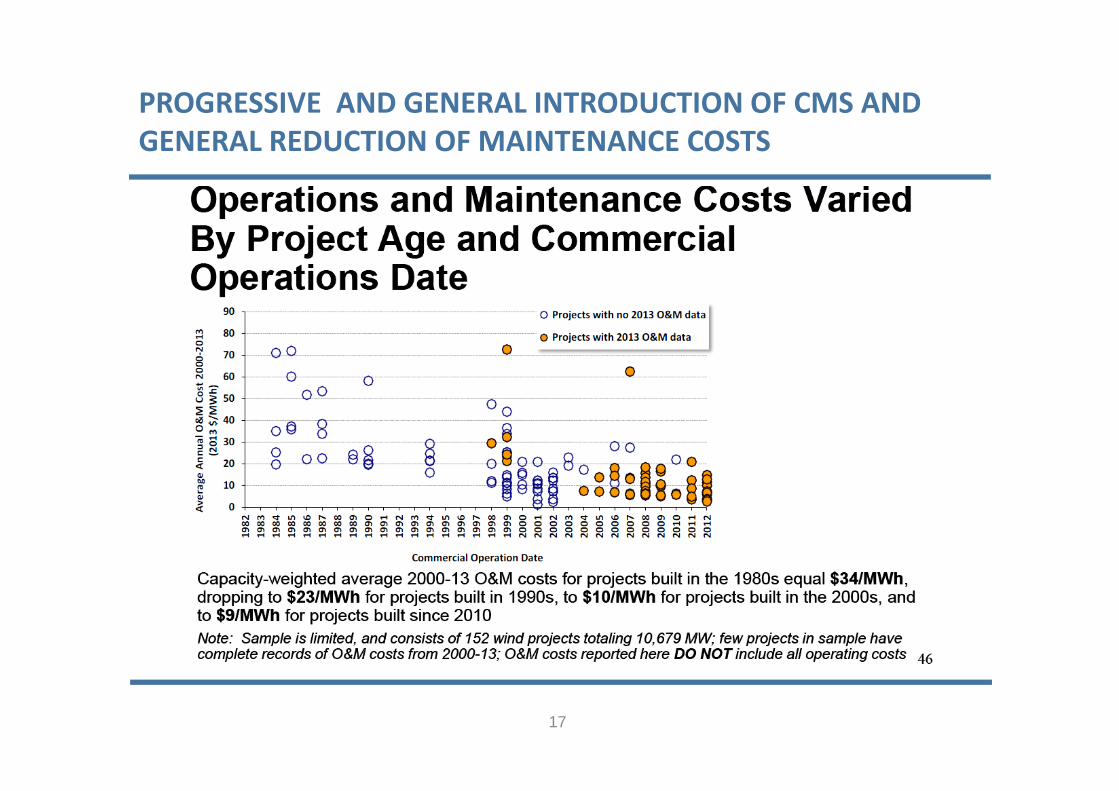

PROGRESSIVE AND GENERAL INTRODUCTION OF CMS AND GENERAL REDUCTION OF MAINTENANCE COSTS

17

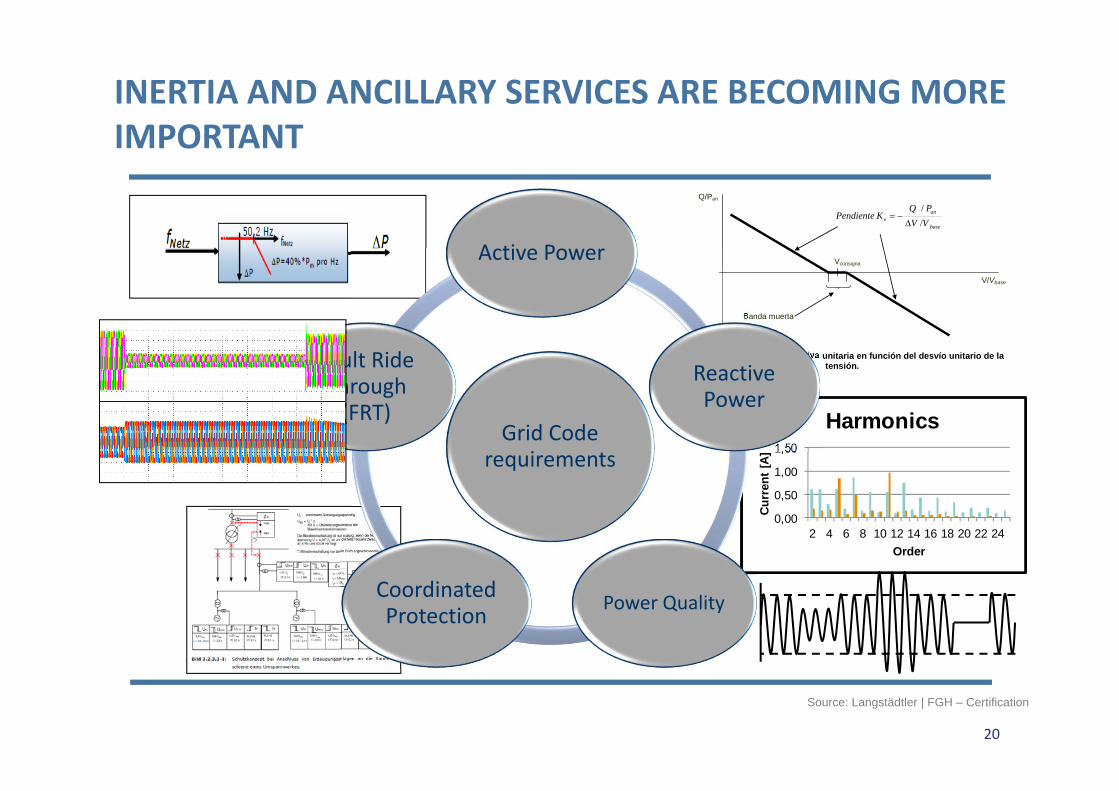

INTEGRACION EN RED

18

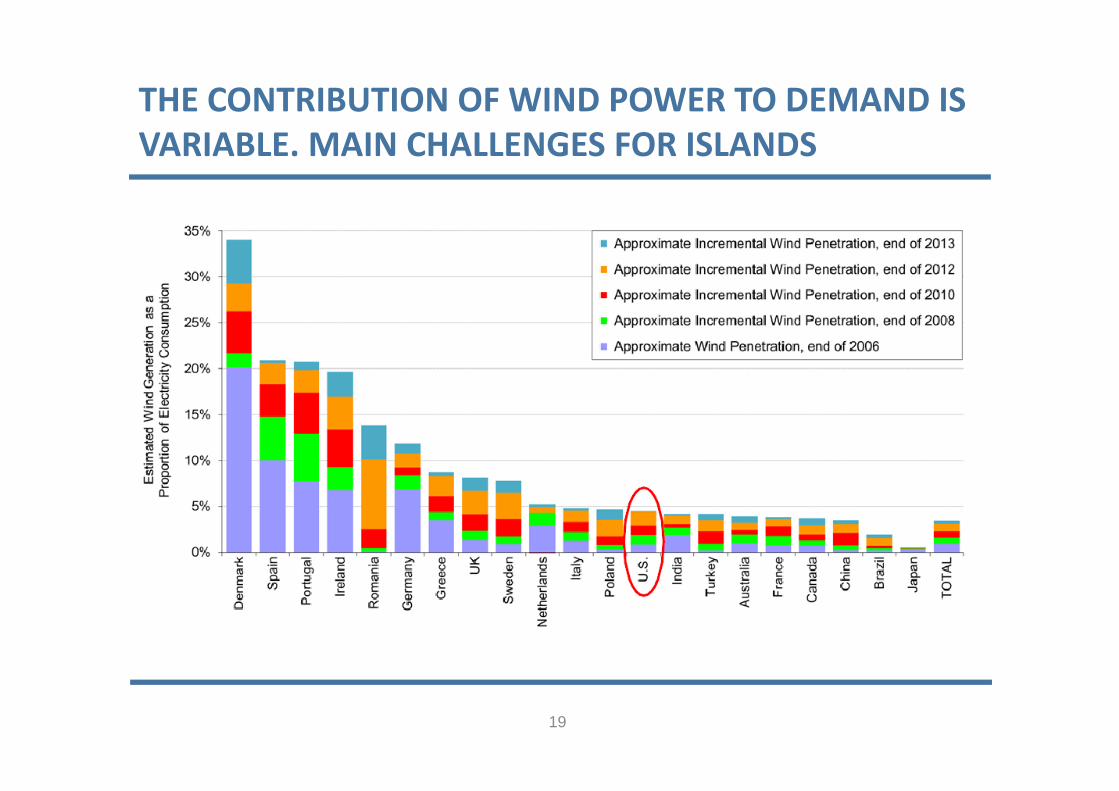

THE CONTRIBUTION OF WIND POWER TO DEMAND IS VARIABLE. MAIN CHALLENGES FOR ISLANDS

19

Figura 8.3.2.1b. Potencia reactiva unitaria en función del desvío unitario de la tensión.

Q/Pan

V/Vbase

Banda muerta

Vconsigna

base

anv VV

PQKPendiente

//

0,00

0,50

1,00

1,50

2 4 6 8 10 12 14 16 18 20 22 24

Curr

ent [

A]

Order

Harmonics

INERTIA AND ANCILLARY SERVICES ARE BECOMING MORE IMPORTANT

Grid Code requirements

Active Power

Reactive Power

Power QualityCoordinated Protection

Fault Ride Through (FRT)

Source: Langstädtler | FGH – Certification

20

21

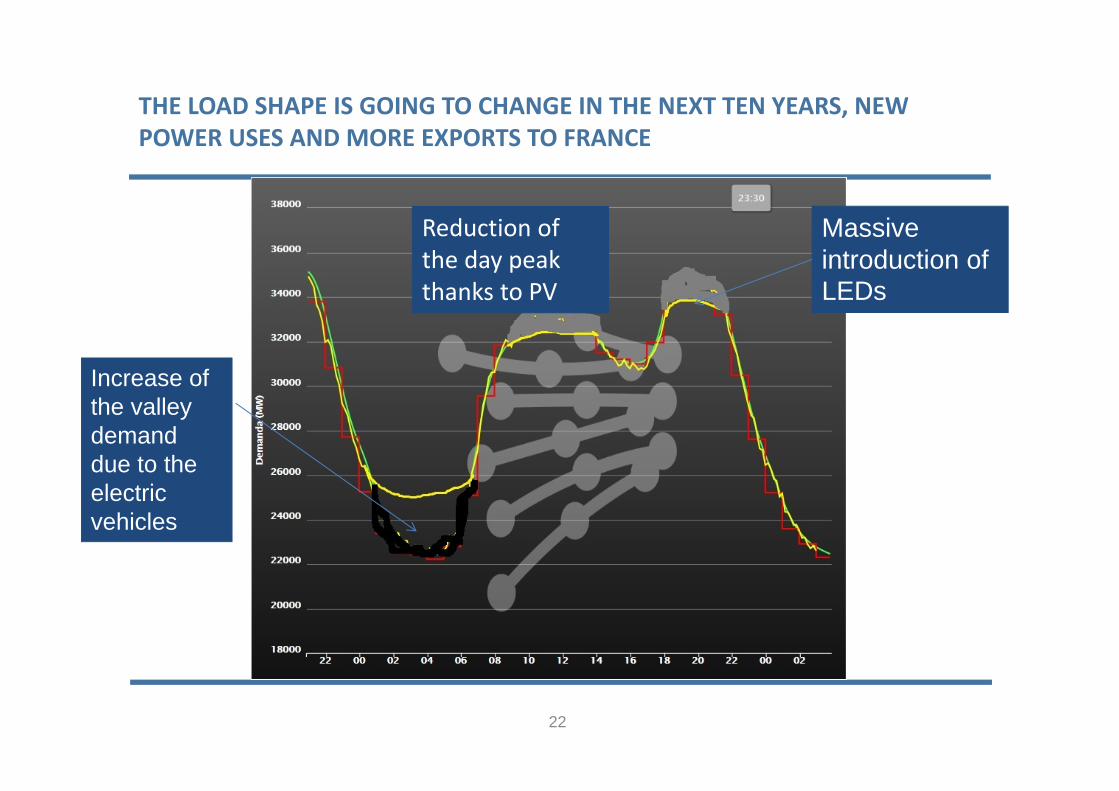

THE LOAD SHAPE IS GOING TO CHANGE IN THE NEXT TEN YEARS, NEW POWER USES AND MORE EXPORTS TO FRANCE

22

Increase of the valley demand due to the electric vehicles

Reduction of the day peak thanks to PV

Massive introduction of LEDs

THE LOAD SHAPE IS GOING TO CHANGE IN THE NEXT TEN YEARS, NEW POWER USES AND MORE EXPORTS TO FRANCE

CONSEQUENCE: WIND POWER IS GOING TO PARTICIPATE IN THE ANCILLARY SERVICES

23

MODULARITY AND FLEXIBLE OPERATION IS A CLEAR ADVANTAGE

24

Source: ACCIONA WP

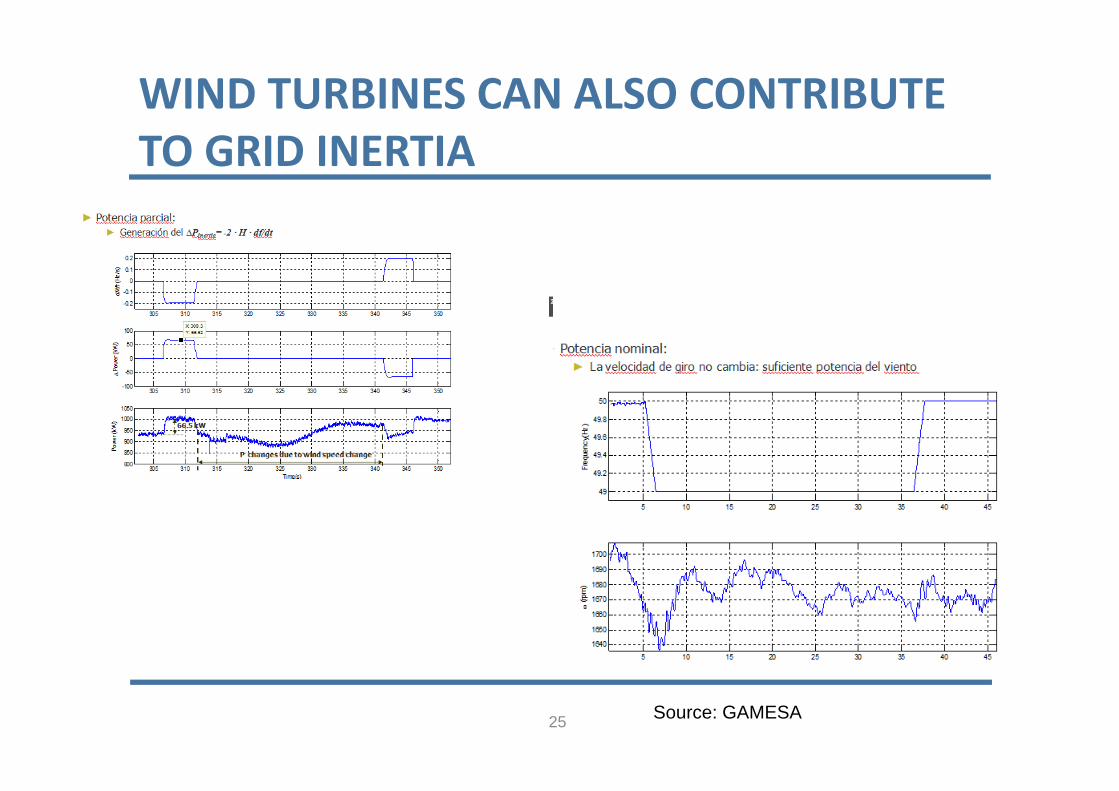

WIND TURBINES CAN ALSO CONTRIBUTE TO GRID INERTIA

25 Source: GAMESA

CONSEQUENCE: WIND POWER IS GOING TO PLAY AN IMPORTANT ROLE IN THE ECONOMIC OPERATION OF THE EU INTERNAL MARKET

26Source: OMIE

CONCLUSIONES

27

CONCLUSIONES1. Reduction of LCOE is critical for the future of the on shore wind

energy: less costs and more production.

2. It is now critical to keep the manufacturing facilities in Europe, high risk of delocalization by request of local production and reduction of transport costs. Furthermore the trend for the extension of life will reduce new orders.

3. Once again, it is also important to maintain the european supply chain and to reinforce the cooperation with the research and technological centers.

4. A greater involvement in the technical operation of the system is going to be also a challenge for the future integration.

28