Clase 4, efecto de la macroeconomia en decisiones empresariales

Upload

sancristo04Category

view

1.200download

0

Bogotá, Junio de 2008

FONDOS DE SERVICIOS EDUCATIVOS

SECRETARIA DE EDUCACIONDISTRITO CAPITAL

DIRECCION FINANCIERASubdirección de Análisis

Financiero

Es un mecanismo presupuestal de los colegios, dispuesto por la Ley, para la adecuada administración de sus rentas e ingresos con el fin de atender sus gastos de funcionamiento e inversión distintos a los de personal.

QUE ES UN FSEQUE ES UN FSE

FONDOS DE SERVICIOS EDUCATIVOSFONDOS DE SERVICIOS EDUCATIVOSEJECUCION DE INGRESOS 2007EJECUCION DE INGRESOS 2007

PARTICIPACION POR LOCALIDADES MAS SIGNIFICATIVASPARTICIPACION POR LOCALIDADES MAS SIGNIFICATIVAS

No. LOCALIDADTOTAL INGRESOS

EJECUTADOS

PARTICIPACION % DE CADA

LOCALIDAD1 KENNEDY 9.384.216.256 14%2 ENGATIVA 6.404.773.382 10%3 CIUDAD BOLIVAR 5.985.295.895 9%4 RAFAEL URIBE URIBE 5.903.139.084 9%5 SAN CRISTOBAL 5.396.837.712 8%6 LOCALIDADES RESTANTES 33.516.168.705 50%

TOTAL 66.590.431.034 100%

LOCALIDADES RESTANTES

50%

KENNEDY14%

ENGATIVA10%

CIUDAD BOLIVAR 9%

SAN CRISTOBAL8%

RAFAEL URIBE URIBE

9%

FONDOS DE SERVICIOS EDUCATIVOSFONDOS DE SERVICIOS EDUCATIVOSEJECUCION DE GASTOS 2007EJECUCION DE GASTOS 2007

PARTICIPACION POR LOCALIDADES MAS SIGNIFICATIVASPARTICIPACION POR LOCALIDADES MAS SIGNIFICATIVAS

No. LOCALIDADTOTAL GASTOS EJECUTADOS

PARTICIPACION % DE CADA

LOCALIDAD1 KENNEDY 8.302.204.765 14%2 ENGATIVA 5.598.949.263 9%3 CIUDAD BOLIVAR 5.541.630.363 9%4 RAFAEL URIBE URIBE 5.400.106.989 9%5 SAN CRISTOBAL 4.835.574.650 8%6 LOCALIDADES RESTANTES 29.912.740.973 0% TOTAL 59.591.207.003 49,80%

CIUDAD BOLIVAR 9%

RAFAEL URIBE URIBE

9%

SAN CRISTOBAL8%

ENGATIVA9%

KENNEDY14%

LOCALIDADES RESTANTES

51%

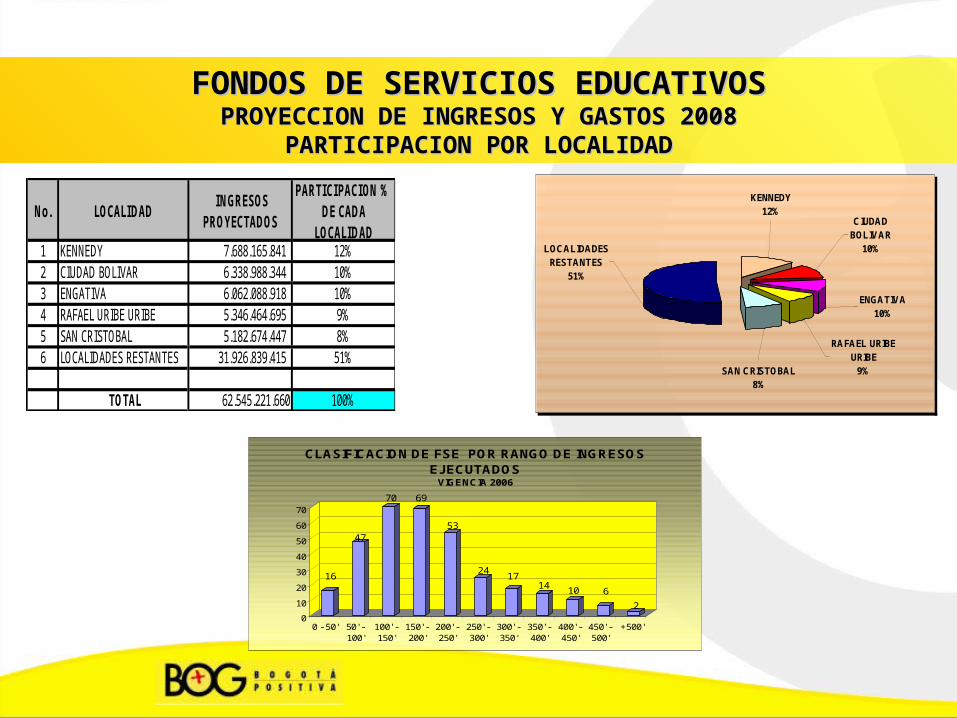

FONDOS DE SERVICIOS EDUCATIVOSFONDOS DE SERVICIOS EDUCATIVOSPROYECCION DE INGRESOS Y GASTOS 2008PROYECCION DE INGRESOS Y GASTOS 2008

PARTICIPACION POR LOCALIDADPARTICIPACION POR LOCALIDAD

No. LOCALIDAD INGRESOS

PROYECTADOS

PARTICIPACION % DE CADA

LOCALIDAD1 KENNEDY 7.688.165.841 12%2 CIUDAD BOLIVAR 6.338.988.344 10%3 ENGATIVA 6.062.088.918 10%4 RAFAEL URIBE URIBE 5.346.464.695 9%5 SAN CRISTOBAL 5.182.674.447 8%6 LOCALIDADES RESTANTES 31.926.839.415 51% TOTAL 62.545.221.660 100%

LOCALIDADES RESTANTES

51%

KENNEDY12%

CIUDAD BOLIVAR

10%

ENGATIVA10%

SAN CRISTOBAL8%

RAFAEL URIBE URIBE

9%

16

47

70 69

53

2417

1410 6

20

10

20

30

40

50

60

70

0 - 50' 50' -100'

100' -150'

150' -200'

200' -250'

250' -300'

300' -350'

350' -400'

400' -450'

450' -500'

+500'

CLASIFICACION DE FSE POR RANGO DE INGRESOS EJECUTADOS

VIGENCIA 2006

Ley 115/94Ley 115/94 “Por la cual se expide la Ley General de Educación”. Art. 73 PEI.

Ley 715/01Ley 715/01 “Por la cual se dictan normas orgánicas en materia de recursos y competencias …” Art. 11, 12, 13 y 14 – FSE, definición, procedimientos contratación de los FSE y manejo presupuestal de los FSE.

Ley 80 de 1993Ley 80 de 1993 Estatuto general de contratación de la administración pública.

Ley 1150 de 2007 “Por medio de la cual se introducen medidas para la eficiencia y transparencia en la Ley 80 de 1993”

Decreto 1860/94 Decreto 1860/94 “Por el cual se reglamenta parcialmente la Ley 115 de 1994, en los aspectos pedagógicos y organizativos generales”.

Decreto 992/02Decreto 992/02 "Por el cual se reglamentan parcialmente los artículos 11, 12, 13 y 14 de la Ley 715/01".

Decreto 066 de 2008 “por el cual se reglamenta parcialmente la ley 1150 de 2007 sobre las modalidades de selección, publicidad y selección objetiva”

NORMATIVIDAD FSENORMATIVIDAD FSE

Decretos de Austeridad del gasto público

Resolución 4361/06Resolución 4361/06 “Por la cual se adopta el Reglamento Territorial para definir el cobro de derechos académicos …”

Resolución 1602/01Resolución 1602/01 Por medio del cual se adopta el Manual de Programación, Ejecución y Cierre Presupuestal de las entidades que conforman el Presupuesto Anual del Distrito Capital ...

Resolución 3965/07Resolución 3965/07 ““Por la cual se establecen los cobros por concepto de derechos académicos …”

Resolución 2070/07Resolución 2070/07 ““Por la cual se reglamenta las transferencias por Fondos de Reposición”

Circular 04/06Circular 04/06 ““Criterios Para identificar estudiantes beneficiarios de gratuidad …”

NORMATIVIDAD FSENORMATIVIDAD FSE

INTEGRANTES DEL CONSEJO DIRECTIVO

Decreto 1860/1994Decreto 1860/1994

• Rector, quien lo convoca y preside• Dos Representantes de los Docentes• Dos Padres de Familia• Un Alumno (Ultimo grado)• Un Ex alumno (elegido por el Consejo Directivo) • Un Representante del Sector Productivo del área

de influencia

CONSEJO DIRECTIVOCONSEJO DIRECTIVO

Decreto 992 de 2002, artículo 10

• Analizar, ajustar y aprobar mediante Acuerdo el presupuesto de ingresos y gastos;

• Aprobar las adiciones, reducciones y los traslados presupuestales que afecten el acuerdo anual del presupuesto.

• Hacer seguimiento y control permanente al Flujo de Caja ejecutado.

• Aprobar los estados financieros de los FSE.

FUNCIONES DEL CONSEJO DIRECTIVOFUNCIONES DEL CONSEJO DIRECTIVO

Decreto 992 de 2002, artículo 10

• Reglamentar los procedimientos: presupuestales, compras, la contratación de servicios personales, el control interno, el manejo de los inventarios y el calendario presupuestal.

• Determinar los actos y contratos que requieran su autorización expresa, cuando no sobrepasa los 20 SMMLV y reglamentar sus procedimientos, formalidades y garantías.

• Establecer mecanismos de control para el funcionamiento de los FSE.

• Determinar la forma de realización de los pagos y los recaudos del FSE.

FUNCIONES DEL CONSEJO DIRECTIVOFUNCIONES DEL CONSEJO DIRECTIVO

• Elaborar el proyecto anual del presupuesto del FSE del colegio y presentarlo al CD.

• Elaborar y hacer los ajustes del Flujo de Caja estimado mes a mes y presentar los informes de ejecución por lo menos cada tres meses al CD.

• Elaborar los proyectos de adición, reducción y traslado presupuestal debidamente justificados y presentarlos, para aprobación del CD.

• Celebrar los contratos, suscribir los actos y ordenar los gastos, de acuerdo con el Flujo de Caja …

FUNCIONES DEL RECTORFUNCIONES DEL RECTOR

• Publicar en un lugar visible del colegio, el informe de ejecución de los recursos del FSE …

• Presentar un informe de ejecución presupuestal al final de

cada vigencia fiscal a las autoridades educativas de la entidad territorial, incluyendo el excedente financiero

FUNCIONES DEL RECTORFUNCIONES DEL RECTOR

Es un documento en donde se registra las decisiones tomadas en una sesión, previa invitación del rector en donde se da a conocer el lugar, fecha, hora y orden del día.

CONTENIDO

• Número• Fecha, hora y sitio de la reunión• Nombre de los asistentes• Verificación del quórum• Orden del día (puntos a tratar)• Desarrollo del orden del día• Firmas de los asistentes

ACTA DEL CONSEJO DIRECTIVOACTA DEL CONSEJO DIRECTIVO

Los actos administrativos que expide el Consejo Directivo se denominan ACUERDOS

CONTENIDO

• Número• Fecha• Titulo• Normas que lo faculta• Consideraciones (Motiva)• Parte resolutiva• Forma de comunicación• Firmas

ACTOS ADMINISTRATIVOSACTOS ADMINISTRATIVOS

ACUERDO PROYECTO DE ACUERDO PROYECTO DE PRESUPUESTOPRESUPUESTO

SECRETARIADE EDUCACIÓN

ALCALDÍA MAYOR DE BOGOTA

ACUERDA:

ARTICULO 1o:

$ 100.000.000

Según el siguiente detalle:

CÓDIGO CONCEPTO VALOR21 INGRESOS OPERACIONALES 30.000.00022 TRANSFERENCIAS 65.000.00024 RECURSOS DE CAPITAL 5.000.000

TOTAL INGRESOS 100.000.000

31 GASTOS DE FUNCIONAMIENTO 75.000.00033 INVERSIÓN 25.000.000

TOTAL GASTOS 100.000.000

ARTICULO 2o:

1 (UN) REPRESENTANTE SECTORES PRODUCTIVOS

1 (UN) REPRESENTANTE ESTUDIANTES

1 (UN) REPRESENTANTE EXALUMNOS

2o REPRESENTANTE PERSONAL DOCENTE

1er REPRESENTANTE PADRES DE FAMILIA

2o REPRESENTANTE PADRES DE FAMILIA

El presente Acuerdo rige a partir del 1 de enero de 2009.

COMUNIQUESE Y CUMPLASE

RECTOR - DIRECTOR ORDENADOR DEL GASTO

1er REPRESENTANTE PERSONAL DOCENTE

En uso de sus atribuciones legales, en especial las conferidas por la Ley 715 de 2001, el Decreto 992 de 2002 y

CONSIDERANDOQue el Rector presentó a consideración del Consejo Directivo el proyecto de presupuesto desagregado de acuerdo a loestablecido en el artículo 4 del Decreto 992 de 2002 de ingresos y gastos para la vigencia fiscal 2009.

Que considera que los conceptos de ingresos y gastos que están presentados en el proyecto, así como las cuantías de losmismos permiten la ejecución y desarrollo del Plan Operativo y del Proyecto Educativo Institucional en el establecimientoeducativo.

Apruébese el Presupuesto Anual de Ingresos y de Gastos del Fondo de Servicios Educativos, para lavigencia fiscal 2009, comprendida entre el 1º de enero y el 31 de diciembre del mismo, por valor deCIEN MILLONES DE PESOS

FONDO DE SERVICIOS EDUCATIVOS

ACUERDO No. DE

“Por medio del cual se aprueba el Presupuesto Anual de Ingresos y de Gastos, para la vigencia fiscal 2009, comprendida entreel 1º de enero y el 31 de diciembre del mismo”

EL CONSEJO DIRECTIVO DEL FONDO DE SERVICIOS EDUCATIVOS

10 NOVIEMBRE 10 DE 2008

Es el calculo anticipado unos posibles ingresos y unos posibles gastos durante una vigencia fiscal (enero 1 a diciembre 31)

Formatos de Proyecto Presupuestal 2007 GUIA.xls

QUE ES UN PRESUPUESTOQUE ES UN PRESUPUESTO

ESTRUCTURA DEL INGRESO Y GASTOESTRUCTURA DEL INGRESO Y GASTO

OPERACIONALES

TRANSFERENCIA

CAPITAL

(Ordenador del Gasto y Auxiliar Administrativo con Funciones Financieras –

Pagador)

FSE GTOS FUNCIONAM

GTOS INVERSION

INGRESOS

EGRESOS

OPERACIONALES

Derechos Académicos (matriculas y pensiones)Cobros Complementarios (boletines, material didáctico, agenda y manual de convivencia, mantenimiento de mobiliario y equipo y salidas pedagógicas)Otros cobros (Derechos de grado, certificados y constancias, reposición de carne y/o agenda y manual de convivencia)Comercialización de mercancías (Venta de productos)Otras rentas contractuales (arrendamiento de bienes y servicios, cursos de extensión)

TRANSFERENCIAS

Fondos de Reposición (mantenimiento de la entidad, mantenimiento de mobiliario y equipo, otros materiales y suministros)Gratuidad (boletines, material didáctico, agenda y manual de convivencia, mantenimiento de mobiliario y equipo y salidas pedagógicas)Escuela – Ciudad – Escuela (servicio de transporte escolar para expediciones, eventos y tiempo extraescolar).Otras Transferencias SED (Derechos de Grado, A Prender la Fiesta, Carnaval)

RECURSOS DE CAPITAL

Cancelación de ReservasRendimientos FinancierosExcedentes FinancierosDonaciones

INGRESOS

FONDOS DE REPOSICION. Son giros que hace la SED para solventar el no pago de derechos académicos (matricula y pensión) de los alumnos de los niveles preescolar a básica secundaria.

GRATUIDAD. Son giros que hace la SED para cubrir los gastos en servicios complementarios y derechos académicos de los estudiantes beneficiados con la política de gratuidad.

ESCUELA-CIUDAD-ESCUELA. Son giros que provienen de la SED para financiar el pago de transporte de las expediciones pedagógicas.

OTRAS TRANSFERENCIAS SED. Derechos de Grado, A Prender la Fiesta, Carnaval.

TRANSFERENCIASTRANSFERENCIAS

GASTOS DE FUNCIONAMIENTO

1. Servicios Personales Contador, Revisor Fiscal, Sistematización

de Boletines, Otros2. Gastos Generales Mantenimiento Entidad Mantenimiento de Mobiliario y Equipo Materiales y Suministros Agenda y/o Manual de Convivencia Material Didáctico Transporte y Comunicación Servicios públicos Impuestos, tasas y multas Intereses y comisiones Actividades Científicas, Deportivas y

Culturales Salidas Pedagógicas Otros gastos generales

GASTOS DE INVERSION

Proyectos de InversiónArtículos 13 y 14 Ley 115 de 1994

GASTOS

ETAPAS DE PRESUPUESTO

• Programación (Preparación y elaboración del anteproyecto, presentación del proyecto, aprobación del presupuesto, liquidación del presupuesto)

• Ejecución (Modificaciones, CDP, RP, ingreso a almacén y orden de pago)

• Cierre presupuestal

• Control y Evaluación

PROGRAMACION PRESUPUESTALPROGRAMACION PRESUPUESTAL

ASPECTOS A TENER EN CUENTA PARA APROBACION DEL PRESUPUESTO

• Proyección de alumnos a matricularse por nivel escolar.

• El Acuerdo de Tarifas aprobado por el Consejo Directivo, basado en la resolución de tarifas.

• Plan de Compras

• Lineamientos sobre transferencias

• Los recursos de capital generados por el FSE

• Comportamiento de los ingresos de años anteriores

TARIFAS

• COBROS COMPLEMENTARIOS (boletines, material didáctico, agenda y manual de convivencia, mantenimiento de mobiliario y equipo y salidas pedagógicas)

• DERECHOS ACADEMICOS (matriculas y pensiones)

• DERECHOS DE GRADO (alumnos de grado 11)

PARAMETROS DE LA RESOLUCION SED

PRESENTACIÓN DEL PROYECTO PPTAL 2009PRESENTACIÓN DEL PROYECTO PPTAL 2009

• Antes del 15 de noviembre de 2008. Antes del 15 de noviembre de 2008. Se presentaSe presenta el el proyecto presupuestal de 2009.proyecto presupuestal de 2009.

• Colegios con presupuestos participativos: Presentan el Colegios con presupuestos participativos: Presentan el proyecto presupuestal aproyecto presupuestal antes del 30 de noviembre de ntes del 30 de noviembre de 2008.2008.

EJECUCIÓN PRESUPUESTALEJECUCIÓN PRESUPUESTAL

Son operaciones mediante las cuales se modifica el monto total del presupuesto por la incorporación de un nuevo recurso no previsto o por un recaudo superior al programado inicialmente.

• Todo nuevo ingreso que perciba el colegio y que no esté contemplado en el presupuesto del FSE, será objeto de una adición presupuestal mediante Acuerdo aprobado por el Consejo Directivo

• Para adicionar el presupuesto en cuantía superior al 20% se deberá contar con autorización previa por parte de la Secretaría de Educación.

ADICIONES PRESUPUESTALESADICIONES PRESUPUESTALES

Son operaciones mediante las cuales se modifica el

monto total del presupuesto, cuando los recaudos del

año y las transferencias, son inferiores al total de los

ingresos programados.

REDUCCIONES PRESUPUESTALESREDUCCIONES PRESUPUESTALES

Son las modificaciones en el presupuesto de gasto que disminuyen el monto de una apropiación para aumentar otra en la misma cuantía.

Los traslados presupuéstales que modifiquen las partidas globales de funcionamiento o inversión se harán mediante Acuerdo expedido por el Consejo Directivo.

TRASLADOS PRESUPUESTALESTRASLADOS PRESUPUESTALES

Es el instrumento mediante el cual se hace la Programación Anual Mensualizada del Presupuesto de FSE, definiendo mes a mes los recaudos y los gastos que se pueden ordenar, clasificados de acuerdo con el presupuesto y con los requerimientos del Plan Operativo. No se podrán adquirir compromisos que no cuenten con disponibilidad de recursos en la tesorería.

El Consejo Directivo hará seguimiento y control al flujo de caja ejecutado.

FORMATO - FLUJO DE CAJA.xls

FLUJO DE CAJAFLUJO DE CAJA

• Balance General: Activo, Pasivo y Patrimonio.

• Estado de Resultados: Ingresos y Egresos

• El Consejo Directivo aprueba los Estados Financieros mensualmente.

ESTADOS FINANCIEROSESTADOS FINANCIEROS

• Procedimientos presupuéstales: Qué el gasto se encuentre proyectado, qué figure en el plan de compras y en el flujo de caja, que exista CDP, se lleve a cabo un proceso contractual, se expida el RP, se expida la OP con recibido a satisfacción o ingreso a almacén

• Las compras: Qué el gasto este contemplado en el Plan de Compras, qué no exista en el inventario del colegio, que la calidad del producto satisfaga las especificaciones técnicas, se cuente con un número determinado de cotizaciones de acuerdo al monto.

• El control interno. Establecer los mecanismos de control en cada una de las áreas que compone el colegio.

REGLAMENTA LOS PROCEDIMIENTOSREGLAMENTA LOS PROCEDIMIENTOS

El Consejo Directivo definirá los rubros para sufragar gastos por caja menor.

CAJA MENORCAJA MENOR

•Manejo de Inventarios. Establecer los mecanismos en cuanto al manejo de los bienes (ingreso, salida, bajas, traslados, donaciones, perdidas o hurtos).

•Calendario presupuestal. Determinar las fechas de programación, presentación y aprobación del presupuesto de acuerdo con las normas establecidas por la SED.

REGLAMENTA LOS PROCEDIMIENTOSREGLAMENTA LOS PROCEDIMIENTOS

Artículo 13 Ley 715 de 2001

Literal f artículo 10 Decreto 992 de 2002

0 a 20 SMMV Reglamenta el Consejo Directivo

Ley 80 de 1993

De 20 SMMV – en adelante Ley 80 de 1993, Ley 1150 de 2007 y Decretos Reglamentarios

Ley 1150 de 2007

Decreto 066 de 2008

•La contratación de los servicios personales (Contador, Revisor Fiscal, Elaboración de Boletines, etc.).

•Procedimientos

•Formalidades

•Garantías

•Ley 80 de 2003•Ley 1150 de 2007•Decreto 066 de 2008

CONTRATACION (0 – 20 SMMV)CONTRATACION (0 – 20 SMMV)

El Consejo Directivo expide su propio Reglamento Interno a través del cual determina su funcionamiento.

REGLAMENTO INTERNOREGLAMENTO INTERNOArt. 114 L 115/94Art. 114 L 115/94

PLAN DE COMPRAS. Es un documento en donde se plasma las compras de todos los productos y servicios que comprara el colegio durante el año.

OBJETIVO

• Conocer en forma ordenada los elementos necesarios para funcionar en un tiempo determinado

• Calcular el costos de esas compras para incluirlas dentro del presupuesto del Fondo.

• FORMATO - PLAN DE COMPRAS.xls

PLAN DE COMPRASPLAN DE COMPRAS

Art. 3 Decreto Art. 3 Decreto 1857/941857/94

El Consejo Directivo definirá los rubros para sufragar gastos por caja menor.

CAJA MENORCAJA MENOR

CONSULTOR FINANCIERO:CONSULTOR FINANCIERO:

George Zambrano Gutiérrez.E-Mail: [email protected]

CONTACTOCONTACTO