2013 PE Errores Contables

13

Errores contables CABALLERO BUSTAMANTE

-

Upload

kelly-ruiz -

Category

Documents

-

view

31 -

download

0

Transcript of 2013 PE Errores Contables

Errores contables

CABALLERO BUSTAMANTE

InformativoCaballero Bustamante

Fuente: www.caballerobustamante.com.pe© Derechos Reservados - Agosto 2013

2 Biblioteca Virtual

1. Corrección de errores Página 2

2. ¿En qué oportunidad se debe realizar la corrección de errores? Página 3

3. ¿Qué es la Reexpresión retroactiva? Página 11

4. Materialidad Página 3

5. Limitaciones a la reexpresión retroactiva Página 3

6. Información que se debe revelar sobre los errores de periodos anteriores Página 3

7. Depreciación contable vs. porcentajes tributarios Página 3

8. Aplicación práctica Página 3

Errores contablesBibliotecaVirtual

Es inherente a la actividad humana incu-rrir en Errores, ya sea a nivel interpretativo o aplicativo, los cuales también pueden surgir en el ámbito empresarial y en determinados supuestos pueden tener implicancia en el reconocimiento contable de las operaciones así como en su presentación o revelación en los Estados Financieros.

En virtud a ello, en este cuaderno de tra-bajo abordaremos el tratamiento a otorgar cuando se producen Errores vinculados al ámbito contable como consecuencia del re-conocimiento o medición de las operaciones en función a la regulación tributaria, ya sea de carácter sustancial o formal.

1. CORRECCióN dE ERRORES

1.1. ¿Cómo surge un error? Los errores pueden surgir al reconocer,

medir, presentar o revelar la informa-ción de los elementos de los estados financieros, y su principal efecto radica en el hecho que éstos pueden conllevar a estados financieros que no cumplan

con las NIIF, y que en consecuencia pre-senten una información distorsionada.

1.2. ¿Qué se entiende como errores de periodos anteriores?

La NIC 8 define, en su párrafo 5, a los errores de periodos anteriores como omisiones e inexactitudes en los esta-dos financieros de una entidad, para uno o más periodos anteriores, resul-tantes de un fallo al emplear o de un error al utilizar información fiable que:a) Estaba disponible cuando los esta-

dos financieros para tales períodos fueron formulados; y

b) Podría esperarse razonablemente que se hubiera conseguido y teni-do en cuenta en la elaboración y presentación de aquellos estados financieros.

Dentro de estos errores se incluyen los efectos de errores aritméticos, errores en la aplicación de políticas contables, la inadvertencia o mala interpretación de hechos, así como los fraudes.

InformativoCaballero Bustamante

Fuente: www.caballerobustamante.com.pe© Derechos Reservados - Agosto 2013

Errores Contables 3

En virtud a dicha definición, es proce-dente concluir que el reconocimiento o medición de operaciones en apego a las normas tributarias y que se entien-de difieren de la regulación contable, constituye un error que debe corregirse en función a lo dispuesto en la NIC 8.

En este punto, también es importante advertir que el hecho que las empresas hayan aplicado las tasas de deprecia-ción fijadas por la Ley del Impuesto a

la Renta, por medio de su Reglamento, constituiría una inobservancia de la NIC 16, la cual precisa que la depreciación debe determinarse en base a la vida útil esperada del bien, tomando en cuenta la naturaleza y las especificaciones técnicas; considerando como base la experiencia de la empresa con activos similares.

Procede señalar que las correcciones de errores no representan cambios en las políticas contables.

EJEMPLO dE ERRORES QUE SE PROdUCEN EN LA ELABORACióN dE ESTAdOS FiNANCiEROS

Aplicación de la tasa pre-establecida de depreciación.

Por omisión de registro de una transacción que se debe reconocer en un período

Determinación de las diferencias de cambio.

Duplicidad en gastos.

Omisión en el reconocimiento de los ingresos, por ejemplo en el caso de contratos de construcción, al no aplicar adecuadamente la NIC 11

Interpretación de un hecho económico, lo que conlleva a una incorrecta contabilización.

En general, cualquier error en la aplicación o inobservancia de las NIIFs.

Errores Comunes

2. ¿EN QUé OPORTUNidAd SE dEBE REALi-zAR LA CORRECCióN dE ERRORES?

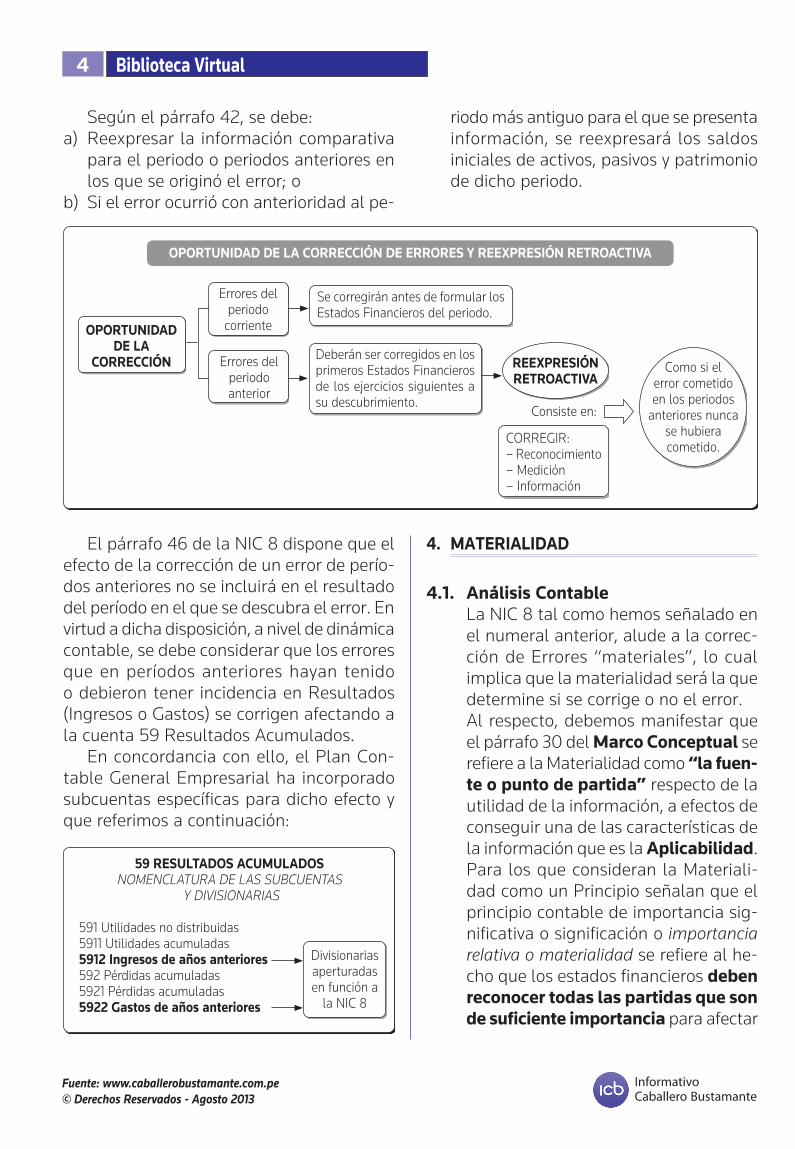

Los errores incurridos en el periodo co-rriente y que son descubiertos en el mismo deben ser corregidos antes de la formula-ción de los Estados Financieros. Los erro-res materiales que son descubiertos en un periodo posterior deberán ser corregidos en la información comparativa presentada en los primeros Estados Financieros de los periodos siguientes formulados después de haberlos descubierto, aplicando la reexpre-sión retroactiva.

3. ¿QUé ES LA REExPRESióN RETROAC- TiVA?

Conforme con el párrafo 42 de la NIC 8, la entidad corregirá los errores materiales de periodos anteriores, de forma retroactiva, en los primeros estados financieros formulados después de haberlos descubierto, teniendo en cuenta que este procedimiento “consiste en corregir el reconocimiento, medición e información a revelar de los importes de los elementos de los estados financieros, como si el error cometido en periodos anteriores no se hubiera cometido nunca”.

InformativoCaballero Bustamante

Fuente: www.caballerobustamante.com.pe© Derechos Reservados - Agosto 2013

4 Biblioteca Virtual

El párrafo 46 de la NIC 8 dispone que el efecto de la corrección de un error de perío-dos anteriores no se incluirá en el resultado del período en el que se descubra el error. En virtud a dicha disposición, a nivel de dinámica contable, se debe considerar que los errores que en períodos anteriores hayan tenido o debieron tener incidencia en Resultados (Ingresos o Gastos) se corrigen afectando a la cuenta 59 Resultados Acumulados.

En concordancia con ello, el Plan Con-table General Empresarial ha incorporado subcuentas específicas para dicho efecto y que referimos a continuación:

4. MATERiALidAd

4.1. Análisis Contable La NIC 8 tal como hemos señalado en

el numeral anterior, alude a la correc-ción de Errores “materiales”, lo cual implica que la materialidad será la que determine si se corrige o no el error.

Al respecto, debemos manifestar que el párrafo 30 del Marco Conceptual se refiere a la Materialidad como “la fuen-te o punto de partida” respecto de la utilidad de la información, a efectos de conseguir una de las características de la información que es la Aplicabilidad.

Para los que consideran la Materiali-dad como un Principio señalan que el principio contable de importancia sig-nificativa o significación o importancia relativa o materialidad se refiere al he-cho que los estados financieros deben reconocer todas las partidas que son de suficiente importancia para afectar

Se corregirán antes de formular los Estados Financieros del periodo.

Deberán ser corregidos en los primeros Estados Financieros de los ejercicios siguientes a su descubrimiento.

CORREGIR:– Reconocimiento– Medición– Información

Consiste en:

OPORTUNidAddE LA

CORRECCióN

OPORTUNidAd dE LA CORRECCióN dE ERRORES Y REExPRESióN RETROACTiVA

REExPRESióNRETROACTiVA

Como si el error cometido en los periodos

anteriores nunca se hubiera cometido.

Errores del periodo

corriente

Errores del periodo anterior

59 RESULTAdOS ACUMULAdOS NOMENCLATURA DE LAS SUBCUENTAS

Y DIVISIONARIAS

591 Utilidades no distribuidas 5911 Utilidades acumuladas 5912 ingresos de años anteriores 592 Pérdidas acumuladas 5921 Pérdidas acumuladas 5922 Gastos de años anteriores

Divisionarias aperturadas en función a

la NIC 8

Según el párrafo 42, se debe:a) Reexpresar la información comparativa

para el periodo o periodos anteriores en los que se originó el error; o

b) Si el error ocurrió con anterioridad al pe-

riodo más antiguo para el que se presenta información, se reexpresará los saldos iniciales de activos, pasivos y patrimonio de dicho periodo.

InformativoCaballero Bustamante

Fuente: www.caballerobustamante.com.pe© Derechos Reservados - Agosto 2013

Errores Contables 5

evaluaciones o decisiones. En este sen-tido, el profesional contable pasa por alto una gran cantidad de hechos de poca importancia; basado en su juicio y sentido común. Pero, no solamen-te el problema está relacionado con el reconocimiento de los elementos, sino también la presentación. Tómese

el ejemplo señalado por Anthony y Reece (1), en donde señalan que una póliza de seguro de tres años, en rigor debería registrarse por un año como corriente y dos años como no corriente, sin embargo, “en la práctica la discriminación entre corriente y no corriente no se considera sustancial”.

– Reconocer en la medida que sea útil en la toma de decisio-nes de los interesados en la información financiera.

– Excluir, para efectos de simplificación, toda información que no sea necesaria en la evaluación y toma de decisiones.

HECHO MATERiALidAd

––––––––––––––(1) Anthony y Reece: Principios Contables, El Ateneo Editorial, Argentina, 1982, Tercera Edición.

Considerando lo anterior, el párrafo 30 del Marco Conceptual, regula que es material la información si su omisión o su presentación equivocada pueden influir en las decisiones económicas que los usuarios tomen en base de los estados financieros.

Según el mismo párrafo 30, la mate-rialidad depende de:

a) Tamaño de la partida El Instituto Mexicano de Contadores

Públicos (IMCP), citado por Javier López en su obra Principios Con-tables, en atención al monto de la Partida presenta las siguientes orientaciones para ser tomadas con toda prudencia y al amparo de la experiencia profesional:

Una partida por sí misma no es importante si no se le compara con otros conceptos. Por ello, debe determinarse, entre otras, las siguientes consideraciones: la proporción que guarda la partida con un rubro del que forma parte,

de un grupo de cuentas o de los estados financieros en su conjunto; la proporción que guarda con años anteriores, el efecto acumulado de las partidas que individualmente no representan una proporción sustan-cial.

Un ejemplo, podría ser el caso de una calculadora de bolsillo que pudiera costar S/. 80, independien-temente de la vida útil de este bien, se podría omitir su reconocimiento como activo por el hecho que su importe es demasiado trivial como para ser una preocupación; similar ocurre con los engrampadores y perforadores; entonces en la medida que a nuestro juicio se considere que una partida no sea relevante no debe aplicarse principios contables.

b) Error juzgado en las circunstan-cias particulares de su omisión o presentación equivocada

El Instituto Mexicano de Contadores Públicos (IMCP), citado por Javier

InformativoCaballero Bustamante

Fuente: www.caballerobustamante.com.pe© Derechos Reservados - Agosto 2013

6 Biblioteca Virtual

López, en atención a la naturaleza de la Partida presenta las siguien-tes orientaciones para ser tomadas con toda prudencia y al amparo de la experiencia profesional:

Debe determinarse si se trata de una partida de carácter extraordi-nario, si influye sensiblemente en la determinación de los resultados del período, si están sujetos a un hecho futuro o condición futura, si su ori-gen obedece a leyes, reglamentos o disposiciones oficiales o contrac-tuales o si se trata de operaciones pertenecientes al mismo grupo. De esta forma deberá declararse toda información que sea importante.

Así, de los ejemplos citados, se aprecia que la decisión de no con-siderar como activo la calculadora, los engrampadores, perforador o un activo fijo de cuantía menor, responde al juicio y sentido común del profesional contable y no a un Error. Por el contrario, si se omite por ejemplo la actualización de los saldos en moneda extranjera de los rubros monetarios, al cierre del ejer-cicio ello sí corresponderá a un error y que deberá analizarse en función a su materialidad si se efectúa o no su corrección.

4.2. Regulación Tributaria En nuestro país, tributariamente, este

criterio de materialidad sólo se encuen-tra expresado en el caso específico de bienes del activo fijo tangible; donde el monto significativo que puede ser considerado como GASTO se ha fijado mediante el artículo 23º del Regla-mento de la Ley del impuesto a la Renta, de manera general para todas

las empresas, en un importe equivalen-te a UN CUARTO (1/4) de la Unidad impositiva Tributaria (UiT), en la me-dida que los referidos bienes de uso no formen parte de un conjunto o equipo necesario para su funcionamiento.

Al respecto, cabe referir que en muchas empresas se aplica este parámetro como referencia para determinar si se reconoce o no, contablemente un bien como Activo Fijo. Sobre el particular, si bien la aplicación del límite tributa-rio como referente de la materialidad, podría corresponder a un error, ya que el mismo responde a un parámetro arbitrario fijado por el legislador y no a un juicio idóneo efectuado por el profesional contable; es probable dada la suma involucrada que en la mayo-ría de los casos se trate de un Error “No Material” y que por ende no ame-ritaría su corrección.

5. LiMiTACiONES A LA REExPRESióN RE-TROACTiVA

Tal como ya lo habíamos señalado los

errores contables correspondientes a pe-riodos anteriores se corregirán mediante la reexpresión retroactiva salvo que se presen-ten situaciones en las que sea impracticable determinar los efectos en cada periodo es-pecífico o el efecto acumulado del error. Al respecto, los párrafos 44 al 47, señalan los supuestos que se pueden presentar así como los lineamientos a aplicar.

a. Cuando es impracticable determinar el efecto en cada periodo

Cuando no sea posible determinar los efectos que se derivan de un error, en cada periodo específico, sobre la in-formación comparativa de uno o más periodos anteriores para los que se pre-

InformativoCaballero Bustamante

Fuente: www.caballerobustamante.com.pe© Derechos Reservados - Agosto 2013

Errores Contables 7

sente información, la organización deberá reexpresar los saldos iniciales de los activos, pasivos y patrimonio para los periodos más antiguos en los cuales tal reexpresión retroactiva sea practicable, situación que podría ocurrir inclusive en el periodo corriente.

b. Cuando es impracticable determinar el efecto acumulado

En el supuesto que al principio de un periodo corriente, sea impracticable determinar el efecto acumulado de un error sobre todos los periodos anterio-res (por ejemplo un error al aplicar una política contable), la organización deberá reexpresar la información comparativa corrigiendo el error de forma prospectiva, desde la fecha mas antigua en que sea posible hacerlo. Es decir que la empresa corregirá el error a partir de la fecha más antigua en que resulte factible hacia los ejercicios siguientes. Asimismo la norma precisa que en este caso, se deberá ig-norar la porción del ajuste acumulado de los activos, pasivo y patrimonio que haya surgido antes de la fecha más antigua a partir de la cual se reexpresará la infor-mación.

6. iNFORMACióN QUE SE dEBE REVELAR SOBRE LOS ERRORES dE PERiOdOS AN-TERiORES

La información que se debe revelar cuan-

do la empresa realice la corrección de un error de periodos anteriores es la siguiente:– La naturaleza del error del periodo an-

terior.– En la medida que sea practicable, el im-

porte del ajuste de cada periodo anterior teniendo en cuenta:1. Para cada partida que afecte el Estado

Financiero.

2. El importe de la ganancia por acción tanto básica como diluida, en el caso que la NIC 33 “Ganancias por Acción” fuera aplicable a la e ntidad.

– El importe del ajuste al principio del pe-riodo anterior más antiguo sobre el que se presente información.

– Las circunstancias que originan que sea impracticable la reexpresión retroactiva para un periodo anterior en particular. Asimismo, se deberá explicar cómo y desde cuando se ha corregido el error.

Es importante señalar que dichas reve-laciones no serán necesarias que se repitan en los estados financieros de los ejercicios posteriores.

7. dEPRECiACióN CONTABLE VS. PORCEN-TAJES TRiBUTARiOS

Este es uno de los errores más frecuentes que en la práctica incurren los profesionales contables, ya que determinan la depreciación en función a los porcentajes tributarios ob-viando la regulación contable dispuesta en la NIC 16: Propiedades, planta y equipo en el Perú - en adelante NIC 16 cuyos alcances referimos a continuación.

7.1. Regulación Contable Del uso de los activos fijos tangibles

se genera un concepto denominado Depreciación que muchas veces es mal aplicado producto del descono-cimiento de la norma contable que lo regula, que corresponde a la NIC 16; que por ende origina un Error en su reconocimiento y valoración del activo involucrado.

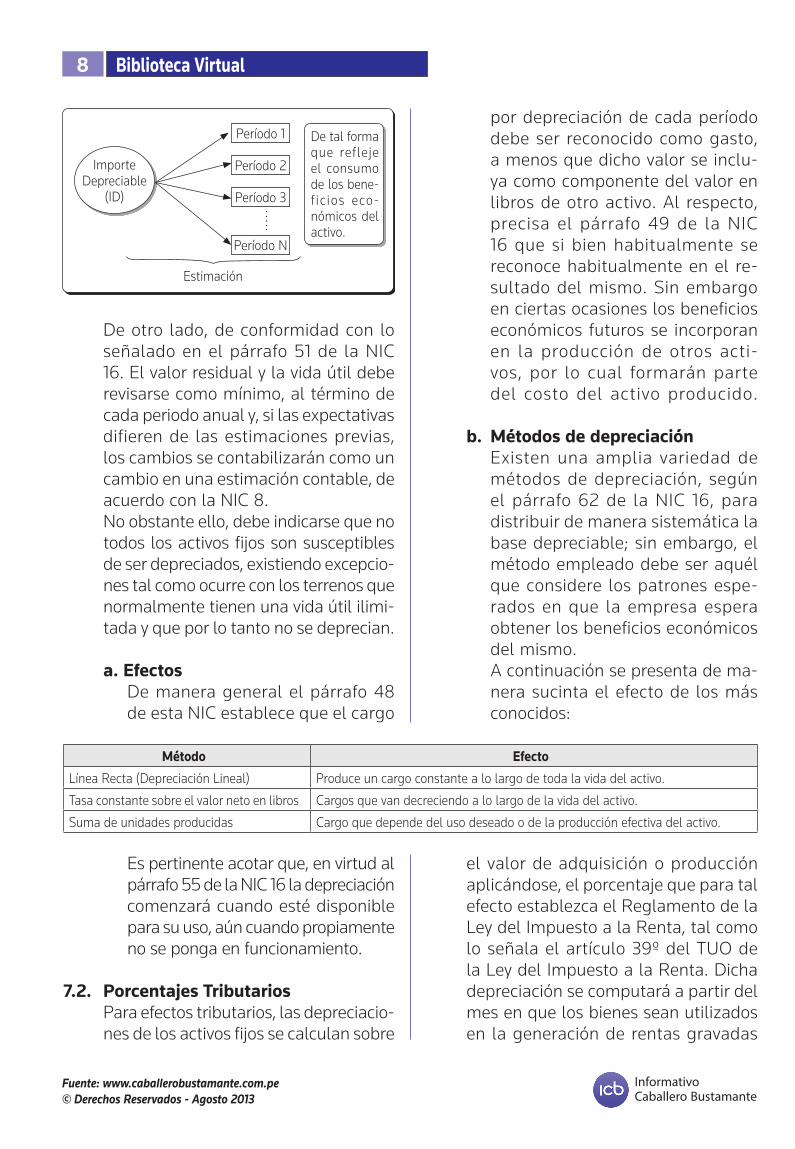

Según el Párrafo 6 de la NIC 16, la Depreciación es la distribución siste-mática del importe depreciable de un Activo a lo largo de su vida útil.

InformativoCaballero Bustamante

Fuente: www.caballerobustamante.com.pe© Derechos Reservados - Agosto 2013

8 Biblioteca Virtual

De otro lado, de conformidad con lo

señalado en el párrafo 51 de la NIC 16. El valor residual y la vida útil debe revisarse como mínimo, al término de cada periodo anual y, si las expectativas difieren de las estimaciones previas, los cambios se contabilizarán como un cambio en una estimación contable, de acuerdo con la NIC 8.

No obstante ello, debe indicarse que no todos los activos fijos son susceptibles de ser depreciados, existiendo excepcio-nes tal como ocurre con los terrenos que normalmente tienen una vida útil ilimi-tada y que por lo tanto no se deprecian.

a. Efectos De manera general el párrafo 48

de esta NIC establece que el cargo

por depreciación de cada período debe ser reconocido como gasto, a menos que dicho valor se inclu-ya como componente del valor en libros de otro activo. Al respecto, precisa el párrafo 49 de la NIC 16 que si bien habitualmente se reconoce habitualmente en el re-sultado del mismo. Sin embargo en ciertas ocasiones los beneficios económicos futuros se incorporan en la producción de otros acti-vos, por lo cual formarán parte del costo del activo producido.

b. Métodos de depreciación Existen una amplia variedad de

métodos de depreciación, según el párrafo 62 de la NIC 16, para distribuir de manera sistemática la base depreciable; sin embargo, el método empleado debe ser aquél que considere los patrones espe-rados en que la empresa espera obtener los beneficios económicos del mismo.

A continuación se presenta de ma-nera sucinta el efecto de los más conocidos:

Estimación

De tal forma que refleje el consumo de los bene-f ic ios eco-nómicos del activo.

Importe Depreciable

(ID)

Período 1

Período 2

Período 3

Período N

Método Efecto

Línea Recta (Depreciación Lineal) Produce un cargo constante a lo largo de toda la vida del activo.

Tasa constante sobre el valor neto en libros Cargos que van decreciendo a lo largo de la vida del activo.

Suma de unidades producidas Cargo que depende del uso deseado o de la producción efectiva del activo.

Es pertinente acotar que, en virtud al párrafo 55 de la NIC 16 la depreciación comenzará cuando esté disponible para su uso, aún cuando propiamente no se ponga en funcionamiento.

7.2. Porcentajes Tributarios Para efectos tributarios, las depreciacio-

nes de los activos fijos se calculan sobre

el valor de adquisición o producción aplicándose, el porcentaje que para tal efecto establezca el Reglamento de la Ley del Impuesto a la Renta, tal como lo señala el artículo 39º del TUO de la Ley del Impuesto a la Renta. Dicha depreciación se computará a partir del mes en que los bienes sean utilizados en la generación de rentas gravadas

InformativoCaballero Bustamante

Fuente: www.caballerobustamante.com.pe© Derechos Reservados - Agosto 2013

Errores Contables 9

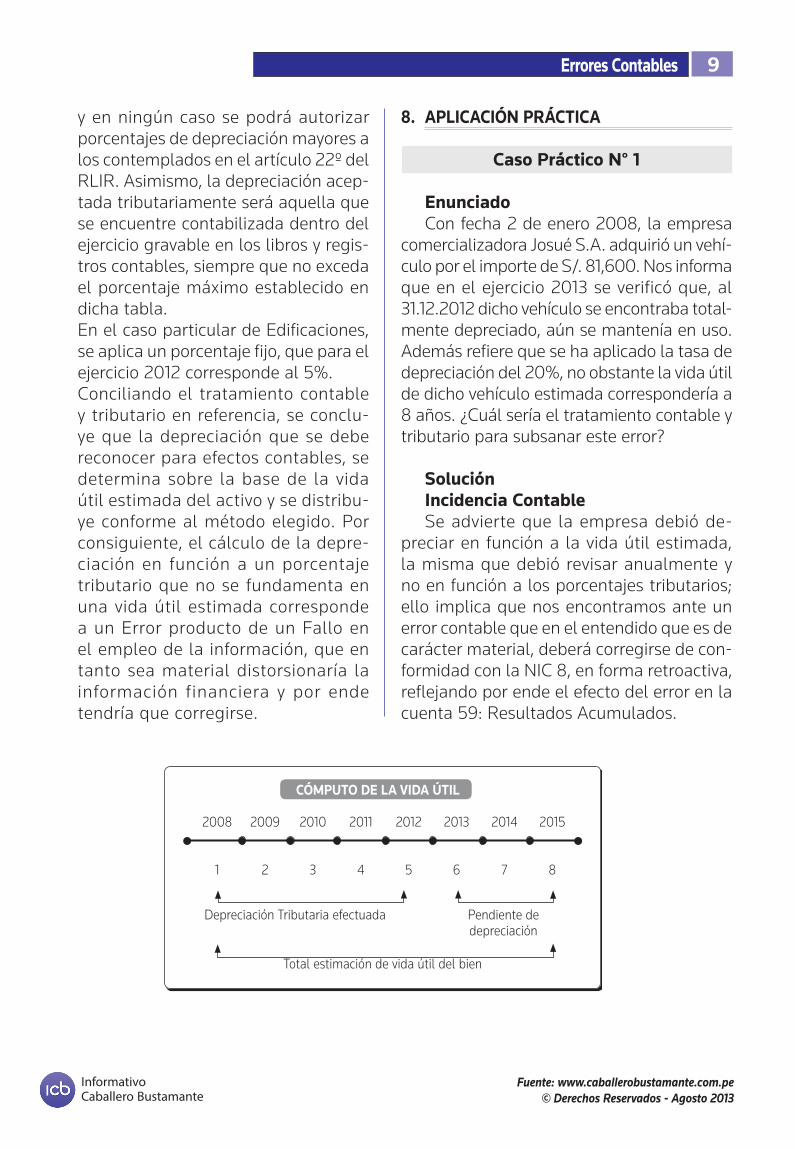

CóMPUTO dE LA VidA úTiL 2008 2009 2010 2011 2012 2013 2014 2015 1 2 3 4 5 6 7 8

Depreciación Tributaria efectuada Pendiente de depreciación

Total estimación de vida útil del bien

y en ningún caso se podrá autorizar porcentajes de depreciación mayores a los contemplados en el artículo 22º del RLIR. Asimismo, la depreciación acep-tada tributariamente será aquella que se encuentre contabilizada dentro del ejercicio gravable en los libros y regis-tros contables, siempre que no exceda el porcentaje máximo establecido en dicha tabla.

En el caso particular de Edificaciones, se aplica un porcentaje fijo, que para el ejercicio 2012 corresponde al 5%.

Conciliando el tratamiento contable y tributario en referencia, se conclu-ye que la depreciación que se debe reconocer para efectos contables, se determina sobre la base de la vida útil estimada del activo y se distribu-ye conforme al método elegido. Por consiguiente, el cálculo de la depre-ciación en función a un porcentaje tributario que no se fundamenta en una vida útil estimada corresponde a un Error producto de un Fallo en el empleo de la información, que en tanto sea material distorsionaría la información financiera y por ende tendría que corregirse.

8. APLiCACióN PRáCTiCA

Caso Práctico N° 1

EnunciadoCon fecha 2 de enero 2008, la empresa

comercializadora Josué S.A. adquirió un vehí-culo por el importe de S/. 81,600. Nos informa que en el ejercicio 2013 se verificó que, al 31.12.2012 dicho vehículo se encontraba total-mente depreciado, aún se mantenía en uso. Además refiere que se ha aplicado la tasa de depreciación del 20%, no obstante la vida útil de dicho vehículo estimada correspondería a 8 años. ¿Cuál sería el tratamiento contable y tributario para subsanar este error?

Soluciónincidencia Contable Se advierte que la empresa debió de-

preciar en función a la vida útil estimada, la misma que debió revisar anualmente y no en función a los porcentajes tributarios; ello implica que nos encontramos ante un error contable que en el entendido que es de carácter material, deberá corregirse de con-formidad con la NIC 8, en forma retroactiva, reflejando por ende el efecto del error en la cuenta 59: Resultados Acumulados.

InformativoCaballero Bustamante

Fuente: www.caballerobustamante.com.pe© Derechos Reservados - Agosto 2013

10 Biblioteca Virtual

Cálculo de depreciaciónA continuación se muestra un cuadro,

donde se refleja el importe de la deprecia-

ción anual que para fines contables se debió efectuar y su comparación con la deprecia-ción tributaria que indebidamente se aplicó.

Nº de Periodo

CONTABLE TRiBUTARiA

depreciación anual (*) Base Contable depreciación Registrada(**) Base Tributaria Error Contable

0 - 81,600 81,600

1 10,200 71,400 16,320 65,280 6,120

2 10,200 61,200 16,320 48,960 12,240

3 10,200 51,000 16,320 32,640 18,360

4 10,200 40,800 16,320 16,320 24,480

5 10,200 30,600 16,320 0 30,600

(*) 81,600/8 años (**) 81,600/5 años

El Error Contable acumulado al 31.12.2012 se corregirá en el ejercicio 2013, período en que se detecta tal como se muestra a continuación.

REGiSTRO CONTABLE

CódiGO dENOMiNACióN dEBE HABER39 dEPRECiACióN, AMORTizA-

CióN Y AGOTAMiENTO ACU-MULAdOS

30,600.00

391 Depreciación acumulada3913 Inmuebles, maquinaria y equipo

- Costo39133 Equipo de transporte

59 RESULTAdOS ACUMULAdOS 30,600.00591 Utilidades no distribuidas

x/x Por la corrección del error con-table al no haberse depreciado en función a la vida útil del vehículo y haberse efectuado depreciacio-nes en exceso en los ejercicios anteriores.

Asimismo, en el periodo 2013 y siguien-tes se deberá efectuar la provisión de de-preciación que corresponde para efectos contables, tal como se indica en el siguiente asiento:

REGiSTRO CONTABLE

CódiGO dENOMiNACióN dEBE HABER68 VALUACióN Y dETERiORO dE

ACTiVOS Y PROViSiONES10,200.00

681 Depreciación 6814 Depreciación de Inmuebles, ma-

quinaria y equipo - Costo68143 Equipo de transporte

39 dEPRECiACióN, AMORTizA-CióN Y AGOTAMiENTO ACU-MULAdOS

10,200.00

391 Depreciación acumulada3913 Inmuebles, maquinaria y equipo

- Costo39133 Equipo de transporte

x/x Por la depreciación correspon-diente al ejercicio 2013.

Cabe indicar, que el registro mostrado anteriormente no tiene incidencia tributa-ria. Para fines del Impuesto a la Renta las depreciaciones realizadas en los ejercicios anteriores efectuadas hasta el porcentaje máximo (20%) no requieren ajuste, por consiguiente se mantiene sin modificación las declaraciones, efectuadas en períodos anteriores. Por el contrario, a partir del ejercicio 2013 sí se producirán efectos, toda vez que, la depreciación contable no podrá aceptarse como gasto deducible para efectos tributarios. En este sentido, en el período de la corrección del error se produce una diferencia temporal dado que dicho bien tiene una base contable, pero no

Diferencia Temporal que surge al corregir el error contable

InformativoCaballero Bustamante

Fuente: www.caballerobustamante.com.pe© Derechos Reservados - Agosto 2013

Errores Contables 11

tiene base tributaria y cuyo efecto deberá reflejarse de acuerdo a lo dispuesto en la NIC 12: Impuesto a las Ganancias.

Caso Práctico N° 2

Operación realizada en el ejercicio 2012, que no fue reconocida

EnunciadoLa empresa Angel S.A. que realiza opera-

ciones exoneradas del IGV, recibe y cancela el día 20.01.2013 (según sello de recepción), una factura de fecha de emisión 15.12.2012, por el importe de S/. 2,948.00, (incluido IGV) por concepto de un servicio de impresión de comprobantes de pago y documentos admi-nistrativos. Se sabe además que en la fecha de recepción de la factura, la empresa ya había, declarado sus impuestos correspon-dientes al período diciembre 2012. ¿Cómo sería el tratamiento contable y tributario de dicha operación, si se conoce que la factura ha sido debidamente emitida de conformi-dad con lo dispuesto en el RCP?

SoluciónDebido a que el servicio fue prestado en

el mes de diciembre, éste debió ser recono-cido en dicho mes en función al principio del Devengado señalado en el párrafo 22 del Marco Conceptual, de esta forma indepen-dientemente de la oportunidad en que se recibió el comprobante y de la fecha de pago, se debió reconocer en los libros el consumo de los beneficios y la obligación que se des-prende de ella. En el caso planteado dado que la empresa no reconoció la operación en la oportunidad de su devengo (Diciembre 2012), implica que se haya producido un error contable, que de conformidad con el párrafo 42 de la NIC 8 se debe corregir en forma retroactiva, lo cual implicará cargar a la cuenta 59 Resultados acumulados sin afectar

los resultados del ejercicio 2013, tal como se muestra a continuación:

REGiSTRO CONTABLE

CódiGO dENOMiNACióN dEBE HABER59 RESULTAdOS ACUMULAdOS 2,948.00

592 Pérdidas acumuladas5922 Gastos de años anteriores

42 CUENTAS POR PAGAR COMER-CiALES - TERCEROS

2,948.00

421 Facturas, boletas y otros compro-bantes por pagar

4212 Emitidas01/2013 Por la provisión del gasto de vengado en el ejercicio anterior.

incidencia tributariaPara efectos del Impuesto a la Renta, de

conformidad con el artículo 57º del TUO de la Ley de Impuesto a la Renta –en adelante LIR, las rentas así como los gastos, se imputan en el ejercicio comercial en que se devenguen. Así también señala la mencionada norma que excepcionalmente en aquellos casos en que debido a razones ajenas al contribuyente no hubiera sido posible reconocer un gasto de la tercera categoría oportunamente y siempre que SUNAT compruebe que su imputación en el ejercicio en que se conozca no implica la obtención de algún beneficio fiscal, se podrá aceptar su deducción en dicho ejercicio, en la medida que dichos gastos sean provisiona-dos contablemente y pagados íntegramente antes de su cierre. Por lo que en este caso no se podrá aplicar dicha excepción señalada por la norma dado que la empresa conocía de la realización de este servicio contratado por ellos en el ejercicio 2012, en consecuencia el gasto no podrá ser deducido como tal en el ejercicio 2013. En función a ello, el gasto debió imputarse al ejercicio 2012, y en la medida que no se encontraba registrado en dicho período, debió deducirse vía declara-ción jurada anual del Impuesto a la Renta de dicho período.

InformativoCaballero Bustamante

Fuente: www.caballerobustamante.com.pe© Derechos Reservados - Agosto 2013

12 Biblioteca Virtual

Caso Práctico N° 3

EnunciadoLa empresa FORCE S.A., dedicada a la

venta e instalación de equipos de sistemas de seguridad para empresas, efectuó con fecha 25 de noviembre 2012 la venta al contado de dos equipos de seguridad emitiendo la factura Nº 001-0023 correspondiente, por un valor de venta ascendente a S/. 120,000 más IGV, entregándose los citados equipos en dicha oportunidad. La referida operación de venta se realizó con la empresa constructora LEYLA Ser-vicios Generales y Construcción S.A.C. El costo de ventas de los equipos fue de S/. 99,600.00.

Con fecha 16 de marzo 2013, la empresa LEYLA Servicios Generales y Construcción S.A.C comunica a la empresa Force S.A. que los equipos no cumplían con los requerimientos solicitados, motivo por el cual LEYLA Servicios Generales y Construcción S.A.C. devuelve los equipos adquiridos, facturando al proveedor.

FORCE ha estimado que a la fecha de la devolución el valor neto realizable de los bienes devueltos corresponde a S/. 84,000.

¿Cuáles serían las implicancias contables y tributarias de esta transacción, consideran-do que FORCE S.A. en el año 2012, reconoció la operación de venta como un ingreso y no podía estimar en forma razonable si se iba o no a producir una devolución?

Análisis contableEn primer lugar, examinaremos la situación

en el ejercicio de la transferencia de propie-dad de los equipos (2012), para la cual pre-cisaremos que esta transacción se encuentra regulada por la NIC 18 Ingresos de actividades ordinarias. En este sentido, la empresa FORCE S.A., debía reconocer como ingreso la venta de los equipos, siempre que cumpla con las con-diciones señaladas en el párrafo 14 de la NIC 18 y supletoriamente observando lo dispuesto en la FAS 48. Consecuencia de lo expuesto anteriormente, se advierte que FORCE S.A.

debía haber considerado la posibilidad que tenía el comprador de devolver los equipos ya que en función a dicha evaluación correspondía determinar si se debía o no reconocer el Ingre-so. Así, si el comprador tenía la posibilidad de devolver los bienes y la empresa vendedora no podía estimar razonablemente la cantidad que se iba a devolver, no resultaba conforme su reconocimiento como Ingresos, ya que dicho proceso aún no se había completado.

En el siguiente ejercicio se advierte el problema cuando el adquirente LEYLA Servi-cios Generales y Construcción S.A.C. no está conforme con los bienes recibidos y procede a su devolución, siendo ello aceptado por el proveedor. En función a dicho análisis se habría incurrido en un error, al reconocer ingresos en el año 2012, por lo que, según la NIC 8 Políticas contables, cambios en estimaciones contables y errores, deberá corregirse en el año 2013, de acuerdo al párrafo 42 de forma retroactiva, en los primeros estados financieros formulados después de haberlos descubierto.

Por lo tanto, contablemente se afectará a la Cuenta 59 Resultados Acumulados en el período en el que se detecta el error.

a. Registro Contable

REGiSTRO CONTABLE

CódiGO dENOMiNACióN dEBE HABER12 CUENTAS POR COBRAR CO-

MERCiALES - TERCEROS141,600.00

121 Facturas, boletas y otros com-probantes por cobrar

1212 Emitidas en cartera40 TRiBUTOS, CONTRAPRES-

TACiONES Y APORTES AL SiSTEMA dE PENSiONES Y dE SALUd POR PAGAR

21,600.00

401 Gobierno Central4011 Impuesto general a las ventas40111 IGV - Cuenta propia

70 VENTAS 120,000.00701 Mercaderías

7011 Mercaderías manufacturadas70111 Terceros

InformativoCaballero Bustamante

Fuente: www.caballerobustamante.com.pe© Derechos Reservados - Agosto 2013

Errores Contables 13

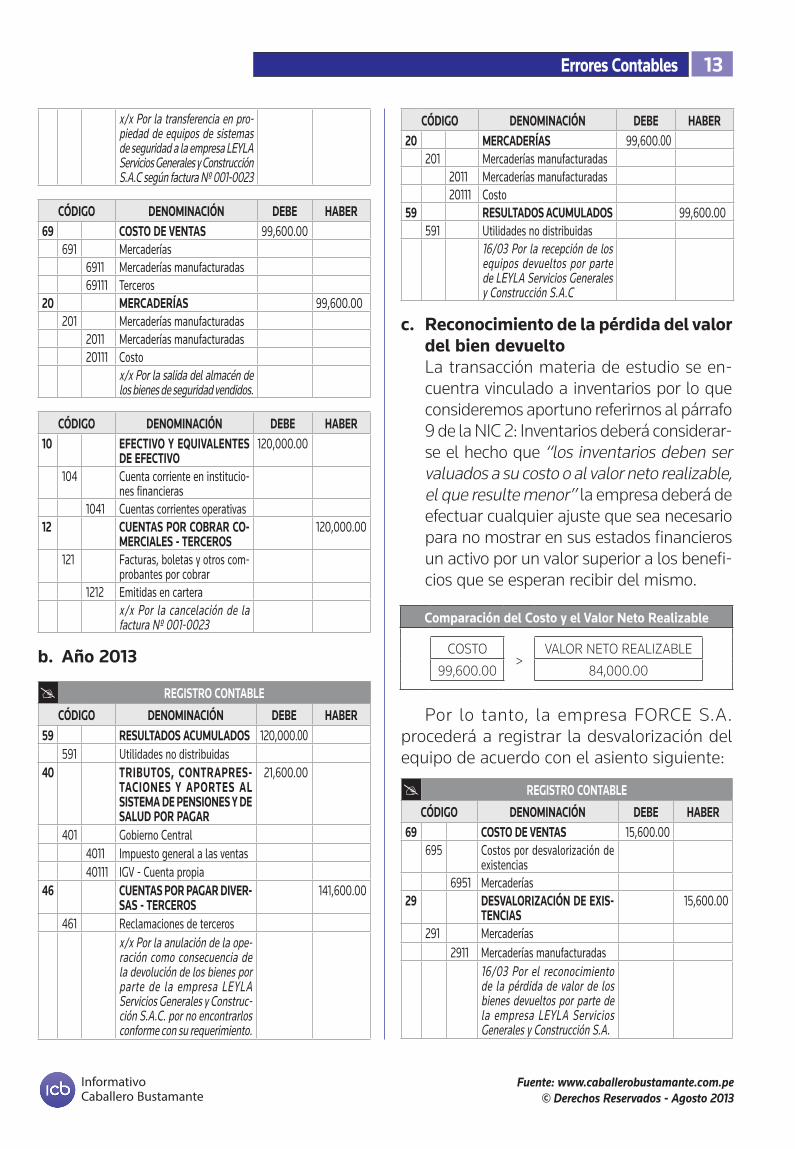

x/x Por la transferencia en pro-piedad de equipos de sistemas de seguridad a la empresa LEYLA Servicios Generales y Construcción S.A.C según factura Nº 001-0023

CódiGO dENOMiNACióN dEBE HABER69 COSTO dE VENTAS 99,600.00

691 Mercaderías6911 Mercaderías manufacturadas69111 Terceros

20 MERCAdERÍAS 99,600.00201 Mercaderías manufacturadas

2011 Mercaderías manufacturadas20111 Costo

x/x Por la salida del almacén de los bienes de seguridad vendidos.

CódiGO dENOMiNACióN dEBE HABER10 EFECTiVO Y EQUiVALENTES

dE EFECTiVO120,000.00

104 Cuenta corriente en institucio-nes financieras

1041 Cuentas corrientes operativas12 CUENTAS POR COBRAR CO-

MERCiALES - TERCEROS120,000.00

121 Facturas, boletas y otros com-probantes por cobrar

1212 Emitidas en carterax/x Por la cancelación de la factura Nº 001-0023

b. Año 2013

REGiSTRO CONTABLE

CódiGO dENOMiNACióN dEBE HABER59 RESULTAdOS ACUMULAdOS 120,000.00

591 Utilidades no distribuidas40 TRiBUTOS, CONTRAPRES-

TACiONES Y APORTES AL SiSTEMA dE PENSiONES Y dE SALUd POR PAGAR

21,600.00

401 Gobierno Central4011 Impuesto general a las ventas40111 IGV - Cuenta propia

46 CUENTAS POR PAGAR diVER-SAS - TERCEROS

141,600.00

461 Reclamaciones de tercerosx/x Por la anulación de la ope-ración como consecuencia de la devolución de los bienes por parte de la empresa LEYLA Servicios Generales y Construc-ción S.A.C. por no encontrarlos conforme con su requerimiento.

CódiGO dENOMiNACióN dEBE HABER20 MERCAdERÍAS 99,600.00

201 Mercaderías manufacturadas2011 Mercaderías manufacturadas20111 Costo

59 RESULTAdOS ACUMULAdOS 99,600.00591 Utilidades no distribuidas

16/03 Por la recepción de los equipos devueltos por parte de LEYLA Servicios Generales y Construcción S.A.C

c. Reconocimiento de la pérdida del valor del bien devuelto

La transacción materia de estudio se en-cuentra vinculado a inventarios por lo que consideremos aportuno referirnos al párrafo 9 de la NIC 2: Inventarios deberá considerar-se el hecho que “los inventarios deben ser valuados a su costo o al valor neto realizable, el que resulte menor” la empresa deberá de efectuar cualquier ajuste que sea necesario para no mostrar en sus estados financieros un activo por un valor superior a los benefi-cios que se esperan recibir del mismo.

Comparación del Costo y el Valor Neto Realizable

COSTO>

VALOR NETO REALIZABLE

99,600.00 84,000.00

Por lo tanto, la empresa FORCE S.A. procederá a registrar la desvalorización del equipo de acuerdo con el asiento siguiente:

REGiSTRO CONTABLE

CódiGO dENOMiNACióN dEBE HABER69 COSTO dE VENTAS 15,600.00

695 Costos por desvalorización de existencias

6951 Mercaderías29 dESVALORizACióN dE ExiS-

TENCiAS15,600.00

291 Mercaderías2911 Mercaderías manufacturadas

16/03 Por el reconocimiento de la pérdida de valor de los bienes devueltos por parte de la empresa LEYLA Servicios Generales y Construcción S.A.