2.1. Economía y Hacienda - Diputació de Valencia · Por el Negociado de control de gastos de...

28

2.1. Economía y Hacienda 2.1. Economía y Hacienda

-

Upload

truongdieu -

Category

Documents

-

view

212 -

download

0

Transcript of 2.1. Economía y Hacienda - Diputació de Valencia · Por el Negociado de control de gastos de...

2.1. Economíay Hacienda

2.1. Economíay Hacienda

2. AdministrAción GenerAl2. AdministrAción GenerAl

memoriA Año 2012111

2.1.1. FUNCIONES Y ORGANIZACIÓN

Con la Memoria de la Intervención de la Diputación de Valencia del año 2012, se pretende hacer un análisis de las actuaciones llevadas a cabo por la Intervención du-rante dicho ejercicio.

Para su realización es necesario examinar las funciones y la organización de la In-tervención de la Diputación.

2.1.1.1. Funciones

De acuerdo con el Real Decreto Legislativo 2/2004, de 5 de marzo, por el que se aprueba el texto refundido de la Ley, Reguladora de las Haciendas Locales, el Real De-creto 1174/1987, de 18 de septiembre, y las Bases de Ejecución del Presupuesto para el año 2012, las funciones a desarrollar son:

1. La fiscalización de todo acto, documento o expediente que dé lugar al reconoci-miento de derechos y obligaciones de contenido económico o que puedan tener repercusión financiera o patrimonial, emitiendo el correspondiente informe o formulando, en su caso, los reparos procedentes.

2. La intervención formal de la ordenación de pago y de su realización material.

3. La comprobación formal de la aplicación de las cantidades destinadas a obras, suministros, adquisiciones y servicios.

4. La intervención de los ingresos y fiscalización de todos los actos de gestión tributaria.

5. La tramitación de los expedientes de aprobación, modificación y derogación de las Ordenanzas Fiscales Locales.

6. La expedición de certificaciones de descubiertos contra los deudores por recur-sos, alcances o descubiertos.

7. El informe y tramitación de los proyectos de presupuestos y de los expedientes de modificación de créditos de los mismos.

8. La intervención y comprobación material de las inversiones y de la aplicación de las subvenciones.

9. Las demás propias de la función interventora.

10. Las funciones propias de la contabilidad.

Todas estas funciones se traducen en una serie de actuaciones, que consisten en el registro de documentos, tramitación de expedientes, emisión de informes varios, etcétera.

2. AdministrAción GenerAl2. AdministrAción GenerAl

memoriA Año 2012112

2.1.1.2. Recursos humanos

La organización de la Intervención, en cuyo vértice se sitúa la Figura del Interventor General y del Viceinterventor, se estructura en 5 secciones: De contabilidad Oficina pre-supuestaria, Fiscalización de ingresos, Fiscalización de gastos corrientes y Fiscalización de gastos de inversión.

La Sección de la Oficina Presupuestaria, cuya función principal es la elaboración del presupuesto y de los expedientes de modificación presupuestaria, la tramitación de los expedientes de aprobación, modificación y derogación de las Ordenanzas Fiscales, tramitación de préstamos a corto y largo plazo y los expedientes de compensación de créditos y deudas con otras Entidades locales, está integrada por un Jefe de Sección y tres Jefes de Negociado.

La Sección de Contabilidad, está integrada por una Jefa de Sección, dos Técnicos Economistas, un Técnico Informático y tres administrativos.

La Secciones de Fiscalización, cuya función principal es la fiscalización de cada una de las materias que les son propias, están integradas:

La Sección de Fiscalización de Gastos Corrientes, por una Jefa de Sección, una Técnica de Administración General, una Jefa de Negociado de Control de gastos y dos administrativos.

La Sección de Fiscalización de Gastos de Inversión, una Jefa de Sección, una Técnico de Administración General, un Economista y tres administrativos.

La Sección de Fiscalización de Ingresos, una Jefa de Sección, una Jefa de Negociado, una Economista y dos administrativas.

La Ordenación de Pago está compuesta por un Jefe de Negociado.

Además con dependencia jerárquica directa del Interventor, se halla, la secretaria del Interventor y la Jefatura de Negociado de Registro de Intervención, integrado por un Técnico Medio de Gestión y una administrativa.

Durante el año 2012, en Intervención se registraron en el registro informatizado MASTÍN 7.776 documentos de entrada y 2.703 documentos de salida.

2.1.1.3. Fiscalización de gastos corrientes

La sección de fiscalización de gastos corrientes, integrada por el personal señalado anteriormente tiene como función principal la fiscalización de cada una de las fases del gasto de los capítulos 2 y 4 y Anticipos de Caja Fija.

Con carácter general, de la información recabada en la sección se puede determinar el siguiente número de documentos tramitados:

● Por la Ordenación de Pagos, en presupuesto se tramitaron 23.054 documentos contables “P”, “MP” de Ingresos 1.025, “MP” extrapresupuestarios 3.341 y MP de ROE 3.479 de devolución de ingresos y 4.512 de pagos en firme y anticipos.

2. AdministrAción GenerAl2. AdministrAción GenerAl

memoriA Año 2012113

● Por el Negociado de control de gastos de Personal, se tramitaron 4.240 docu-mentos, entre dietas de asistencia a cursos y jornadas y anticipos del 80 % de las mismas.

● Por el Negociado de control de gastos corrientes se tramitaron 17.014 docu-mentos contables en las distintas fases de gasto del capítulo 2 y 13.646 docu-mentos contables del capítulo 4.

● Informes de la sección de fiscalización de aquellos documentos que lo re-quieren.

● Preparación de la documentación de estadísticas a los organismos oficiales re-querientes y Sindicatura de Cuentas.

2.1.1.4. FIscalización de inversiones

La Función de esta sección en general puede concretarse en la comprobación formal de los expedientes que den lugar a actos de los que deriven gastos presupuestarios, de inversión (Capítulo 6 ) y sus correspondientes ingresos afectados relativos a intereses y amortización de préstamos concertados por la Diputación (Capítulos 3 y 9), así como a los derivados de las transferencias de capital (Capítulo 7) y, en su caso, aportaciones de otros entes cofinanciados.

En particular:

1º.- Hay que resaltar la especial problemática de los “Proyectos de Inversión” en los que se concreta la actividad inversora de la Diputación y que figuran en el Anexo de In-versiones que figura en el propio Presupuesto, destacando que aquellos con financiación afectada deben ser objeto de un control y seguimiento contable específico.

A través de un fichero o plantilla diseñado según las características específicas de cada gasto, o bien manualmente, se procedió a la apertura de los siguientes Proyectos incluidos en diversos Planes o actuaciones aprobados por esta Diputación:

● 386 proyectos de Planes Provinciales de Obras y Servicios● 2 proyectos del Plan de Obras Urgentes● 146 proyectos del Plan de Caminos Rurales.● 126 proyectos del Plan de Núcleos.● 18 proyectos de Medio Ambiente● 42 proyectos del Área de Infraestructuras● 6 Proyectos varios● 8 Proyectos de césped artificial en campos de fútbol, pistas de pádel y piscinas

cubiertas.

Estos datos se refieren exclusivamente a inversiones iniciadas en el ejercicio 2012, ya que además se continuaron abriendo los proyectos de gastos con financiación afectada correspondientes a ejercicios anteriores.

2. AdministrAción GenerAl2. AdministrAción GenerAl

memoriA Año 2012114

Cada proyecto, evidentemente, es un expediente de gasto, lo que implica la trami-tación de todas las fases contables de

» Retención de crédito-informe de fiscalización.

» Autorización del gasto.

» Disposición del gasto.

» Reconocimiento de la obligación. (incluidos los endosos y descuento por tasa de dirección e inspección de obras)

» Expedición de mandamiento de pago.

Lo mismo sucede con aquellos gastos que no son de “financiación afectada” u objeto de seguimiento como proyecto de gasto.

Los importes totales de gasto de inversión fiscalizado figuran en la propia liquidación del Presupuesto.

Al finalizar el ejercicio, se realiza una revisión de todos los proyectos abiertos, rea-lizándose el cierre de aquellos proyectos ejecutados en su totalidad dando relación a la sección de contabilidad para realizar las anotaciones contables pertinentes; y del resto se efectúan las revisiones oportunas, con especial atención al coeficiente de financiación por su incidencia en el cálculo de los excesos de financiación.

2º.- Por otro lado, aquellos expedientes de gasto con financiación afectada implican que, en la medida en que se van ejecutando se realicen:

● Peticiones de fondos procedentes de subvenciones públicas.

● Peticiones de fondos de operaciones financieras (préstamos) con destino a in-versiones.

● Formalizaciones de ingresos, o reconocimiento de derecho, por aportaciones de otros Entes.

3º.- Se han tramitado todos los expedientes de incorporación de remanentes de gastos de Inversión, lo que conlleva la revisión uno a uno de cada gasto –com-prometido y no comprometido- y su correspondiente financiación –compro-misos concertados, desviaciones positivas de financiación o remanente líquido de tesorería para gastos generales-.

4º.- No existe un control del número exacto de informes de fiscalización (favorables y desfavorables) ni de las devoluciones efectuadas, dado el enorme volumen de expedientes tramitados.

2. AdministrAción GenerAl2. AdministrAción GenerAl

memoriA Año 2012115

2.1.1.5. Fiscalización de ingresos

La Sección de Ingresos adscrita a la Intervención de Fondos e integrada por el per-sonal descrito en el organigrama, durante el ejercicio 2012, desarrolló con regularidad las competencias que tienen atribuidas, tanto de registro contable, como las de fiscali-zación y las de carácter informativo.

En esta línea, y sin entrar en detalles, mencionar las siguientes:

a.- Informar de los actos de reconocimiento y liquidación de derechos.

b.- Intervención y registro contable de todos los ingresos que se realicen.

c.- Registro de relaciones contables de cobro para su contabilización en Tesorería.

d.- Seguimiento de los derechos reconocidos pendientes de cobro.

e.- Análisis de los derechos de la Corporación a Entes o personas que, a su vez, son deudoras de la misma y proposición de los correspondientes expedientes de compensación de deudas.

f.- Informe y propuesta de las anulaciones o modificaciones de derechos con-traídos.

g.- Seguimiento de los plazos de cobro de derechos y expedición de las correspon-dientes certificaciones de descubierto.

h.- Liquidación mensual y anual del IVA.

i.- Operaciones contables derivadas de la administración de recursos de otros Entes Públicos (ROE):

- Gestión de derechos, anulaciones y cancelaciones.- Cobros mensuales.- Anticipos y liquidación a Entes.- Devoluciones de ingreso.

Seguidamente, se detallan las operaciones de ingresos realizadas en el ejercicio 2012, respecto de los siguientes conceptos:

CONCEPTO CTA. PLAN IMPORTE EUROS

Modificaciones de previsión de ingresos 2012 007 280.252.159,49

Compromisos ingreso concertados en ejercicio (OP 300) -- 3.071.276,63

Saldo de compromisos de ingreso concertados en ejercicio -- 1.682.749,48

Liquidac. de ingreso contraído previo ing. directo 430.0 41.028.197,10

Liquidaciones de ingreso, autoliquidaciones 430.1 2.823.903,73

Liquidaciones de ingreso sin contraído previo 430.2 446.329.088,42

Liquidac. de ingreso contraído previo ing. por recibo 430.3 1.771.147,57

Total liquidaciones de ingreso 2012 430(∑debe) 491.952.336,82

2. AdministrAción GenerAl2. AdministrAción GenerAl

memoriA Año 2012116

CONCEPTO CTA. PLAN IMPORTE EUROS

Total liquidaciones ejercicio 2012, anuladas 433 35.577.679,86

Total liquidaciones ejercicio 2012, canceladas 438 2.493,45

Total liquidaciones de ingreso, ejercicios cerrados (saldo inicial a 01-01-2012) 431 78.838.121,77

Total liquidaciones ejercicios cerrados anuladas 434 132.309,72

Total liquidaciones ejercicios cerrados canceladas 439 6.764.462,80

Reconocimiento de acreedores por devolución de ingresos realizados en el ejercicio 408(∑haber) 35.115.444,32

Devoluciones de ingresos abonadas 408(∑debe) 35.113.476,40

2.1.1.6. Sección de contabilidad

La sección de Contabilidad, de acuerdo con los datos facilitados ha realizado durante el año 2012, las siguientes operaciones:

1. Asientos de apertura de la contabilidad y del presupuesto.

2. Contabilización de todos los actos u operaciones de carácter administrativo, civil o mercantil, con repercusión financiera, patrimonial o económica en general, por el método de partida doble. Número de asientos: 158.095.

3. Control y supervisión de todos los apuntes contables. Control del inmovilizado material, inmaterial y financiero.

4. Registro de los documentos de las liquidaciones del IRPF, IVA.

5. Registro de los documentos de pago no presupuestarios para liquidar las re-tenciones practicadas en la nómina: retenciones judiciales, sindicales, seguridad social a cargo del trabajador, IRPF.

6. Toma de razón en los endosos, así como en todo documento que haya producido anotación en contabilidad.

7. Operaciones de fin de ejercicio:- Reclasificación temporal de créditos y débitos.- Operaciones pendientes de aplicar al presupuesto.- Cálculo de las amortizaciones.- Periodificación.

8. Operaciones de fin de ejercicio de regularización, liquidación y cierre. Las opera-ciones de cierre que en fin de ejercicio se habrán de realizar son:- Cierre del Presupuesto de Gastos- Cierre del Presupuesto de Ingresos- Cierre de la Contabilidad.

9. Confección de la Cuenta General.

2. AdministrAción GenerAl2. AdministrAción GenerAl

memoriA Año 2012117

La Cuenta General de la Entidad Local y de sus Organismos Autónomos estará formada según establece la regla 98 de la ICAL por:

a) Balance de Situación

b) Cuenta de Resultados económico patrimonial.

c) El estado de liquidación del presupuesto.

d) La Memoria.

e) Actas de arqueo de las existencias en Caja referidas a fin de ejercicio.

f) Notas o certificaciones de cada entidad bancaria de los saldos existentes en las mismas, estado conciliatorio entre los saldos contables y bancarios autorizados por el Interventor.

10. Preparar y facilitar los datos para el Pleno de la Entidad y los Órganos de Gestión. Información trimestral de la ejecución del Presupuesto de gastos, del Presupuesto de Ingresos y de las existencias de Tesorería a los particulares que lo soliciten.

11. Colaboración con el departamento de patrimonio, realizando la grabación y control de los importes de todos los bienes de inversión que han sido contabi-lizados durante el ejercicio 2012, ya sean activos reales o activos en curso, en su aplicación de inventario (GPA).

12. Preparación de la información necesaria para la rendición de la Cuenta General a los órganos de control externo. Preparar la información necesaria para el Ministerio de Economía y Hacienda.

2.1.1.7. Sección de la oficina presupuestaria

Actuaciones.

Las actividades desarrolladas por la Sección Presupuestaria durante el ejercicio 2012 son:

1) Confección del expediente administrativo del Presupuesto General de la Dipu-tación para 2013.

2) Formación y tramitación de expedientes de Modificación Presupuestarias.

3) Formación y tramitación de expedientes de Reconocimiento de Créditos.

4) Evolución de la deuda. Liquidación de intereses y amortización.

5) Se crea y aprueba un Plan de Ajuste para el aplazamiento de la devolución de las liquidaciones negativas de la participación en los tributos del estado. De 2008 y 2009.

6) Asesoramiento en materia económica a la Corporación.

7) Relaciones con las demás unidades orgánicas de la Corporación.

2. AdministrAción GenerAl2. AdministrAción GenerAl

memoriA Año 2012118

8) Propuesta y redacción de establecimiento, modificación o derogación de las Ordenanzas Fiscales.

9) Compensación de las deudas que las Entidades Locales Provinciales tienen con-traídas con la Diputación, fundamentalmente las contraídas por los municipios que tienen asumida la recaudación del Recargo Provincial sobre Licencia Fiscal e Impuesto de Actividades Económicas.

10) La secretaría de la Comisión de la Comisión Informativa de Hacienda y Especial de Cuentas y Comisiones Informativas Especiales.

Funciones y Desarrollo.

1. Modificaciones Presupuestarias

La Diputación de Valencia a través de la Sección Presupuestaria de Intervención ha llevado a cabo, durante el ejercicio 2012, expedientes de modificación presupues-taria.

Estos expedientes se han realizado por razones distintas unos de otros, desde la incorporación de los remanentes de crédito de 2011 al presupuesto, créditos extraor-dinarios, suplementos de crédito, ampliación de créditos, generación de créditos por ingresos, etc., hasta transferencias entre partidas solicitadas por diversos centros o servicios de la Corporación.

Los expedientes de modificación presupuestaria de 2012 han sido aprobados por el Pleno de la Corporación o por Decretos de la Presidencia de la misma, dependiendo del órgano competente para ello.

3. Reconocimientos de Crédito

La Diputación de Valencia a través de la Sección Presupuestaria de Intervención ha elaborado durante el ejercicio 2012, expedientes de reconocimiento de créditos, como consecuencia de necesidades urgentes que no se pudieron hacer efectivas con cargo al Presupuesto de 2011 por falta de consignación presupuestaria y que no podían dejarse de efectuar sin que afectasen al funcionamiento de esta Corporación, de conformidad con lo establecido en el artículo 176.2 apartado b) del Texto refundido de la Ley Regu-ladora de las Haciendas Locales, aprobado por Real Decreto Legislativo 2/2004, de 5 de marzo.

4. Compensación de deudas a las entidades Locales

Se elaboran, por Decreto de Presidencia.

5. Ordenanzas Fiscales

Las Ordenanzas Fiscales de la Diputación de Valencia, vigentes en el ejercicio 2012, son:

2. AdministrAción GenerAl2. AdministrAción GenerAl

memoriA Año 2012119

Tasas

- Ordenanza fiscal reguladora del Boletín Oficial de la Provincia de Valencia y su tasa.

- Ordenanza fiscal reguladora de la tasa por la prestación de los servicios de tra-tamiento y eliminación de residuos sólidos urbanos en plantas de compostaje y vertederos controlados.

- Ordenanza fiscal reguladora de la tasa por prestación de la gestión tributaria a los ayuntamientos y otros entes públicos.

- Ordenanza fiscal para la exacción y cobranza de tasas sobre permisos para obras e instalaciones en carreteras y caminos provinciales.

- Ordenanza reguladora de la tasa por prestación del servicio de dirección e ins-pección de obras contratadas por la Diputación de Valencia.

- Ordenanza fiscal reguladora de la tasa por la realización de ensayos y análisis de materiales y unidades de obra empleados en obras contratadas por la Diputación de Valencia.

- Ordenanza fiscal reguladora de las tasas por participación en pruebas de selección de personal de esta Diputación.

- Ordenanza fiscal tasas reprografía Archivo General y Fotográfico.

- Ordenanza reguladora de la tasa por la prestación de servicio del Hospital Psiquiá-trico de Bétera para enfermos mentales.

Contribuciones Especiales

- Ordenanza General de las Contribuciones Especiales.

- Ordenanza fiscal de la contribución especial por establecimiento, ampliación y mejora del Servicio de Extinción de Incendios.

Precios Públicos

- Ordenanza General Reguladora de la aplicación de los precios públicos que esta-blezca la Diputación de Valencia.

- Ordenanza reguladora de precios públicos por prestación de los servicios de lim-pieza de playas, gestión integral de residuos sólidos, gestión integral del agua e implantación de un Sistema de Información Geográfica.

- Ordenanza reguladora del precio público por internado y servicio de comedor en centros educativos de la Diputación de Valencia

- Ordenanza reguladora del precio público por el servicio de comedor escolar y tiempo libre del Instituto Valenciano de Audiofonología.

-- Ordenanza reguladora del precio público por el servicio de transporte escolar del Instituto Valenciano de Audiofonología.

2. AdministrAción GenerAl2. AdministrAción GenerAl

memoriA Año 2012120

- Ordenanza reguladora del precio público por cesión y uso de la logística de las instalaciones y edificios provinciales o de competencia provincial para la explo-tación.

- Ordenanza reguladora de los precios públicos por la venta de publicaciones, im-presos, entradas y asistencia a cursos.

- Ordenanza reguladora del precio público por prestación del servicio de asistencia técnica a los entes locales de la provincia de Valencia.

- Ordenanza reguladora del precio público por la venta de juegos educativos y popu-lares procedentes de las actividades realizadas en el Centro ocupacional escuela dependiente de la Diputación de Valencia.

Recargos

- Ordenanza fiscal del recargo provincial del impuesto sobre actividades eco-nómicas.

6. Reglamentos

- Reglamento para el cobro y recaudación de las deudas de los municipios y otros entes locales con la Diputación de Valencia.

7. Comisión Informativa de Economía y Hacienda, Comisión Especial de Cuentas y Comisión Informativa Especial.

Convocatorias, órdenes del día, propuestas de dictámenes, actas, tramitación y cumplimiento de los expedientes que se llevan a Comisión y posterior elevación al Pleno para su aprobación, acuerdos y certificaciones plenarias y demás tramitación administrativa de los expedientes para la cumplimentación plenaria, y aprobación de-finitiva.

Elaboración y tramitación de los edictos o anuncios de exposición pública, a efectos de reclamaciones y de información general, así como las publicaciones de aprobación definitiva de los expedientes aprobados en Pleno.

Comunicación a los interesados.

2. AdministrAción GenerAl2. AdministrAción GenerAl

memoriA Año 2012121

COMISIÓN INFORMATIVA DE HACIENDA Y ESPECIAL DE CUENTAS

● SESIÓN ORDINARIA 17-01-2012● SESIÓN ORDINARIA 15-02-2012● SESIÓN ORDINARIA 13-03-2012● SESIÓN ORDINARIA 13-04-2012● SESIÓN ORDINARIA 09-05-2012● SESIÓN ORDINARIA 13-06-2012● SESIÓN ORDINARIA 11-07-2012● SESIÓN ORDINARIA 12-09-2012● SESIÓN ORDINARIA 10-10-2012● SESIÓN ORDINARIA 15-11-2012● SESIÓN EXTRAORDINARIA 16-11-2012● SESIÓN ORDINARIA 12-12-2012

2. AdministrAción GenerAl2. AdministrAción GenerAl

memoriA Año 2012122

2.1.2. PRESUPUESTO GENERAL PARA 2012

El presupuesto de 2012, contiene los estados de ingresos y gastos con sus tres clasificaciones: orgánica, funcional y económica, cuyos resúmenes se detallan a conti-nuación:

PRESUPUESTO DE INGRESOS 2012

CLASIFICACIÓN ECONÓMICA. Resumen por Capítulos

CAPÍTULOS DESCRIPCIÓN EUROS

CAP. I IMPUESTOS DIRECTOS 36.919.440,77

CAP. II IMPUESTOS INDIRECTOS 23.514.715,87

CAP. III TASAS Y OTROS INGRESOS 14.759.024,04

CAP. IV TRANSFERENCIAS CORRIENTES 279.729.039,99

CAP. V INGRESOS PATRIMONIALES 2.880.049,40

CAP. VI ENAJENACIÓN DE INVERSIONES REALES 100.000,00

CAP. VII TRANSFERENCIAS DE CAPITAL 7.100.540,93

CAP. VIII ACTIVOS FINANCIEROS 1.185.000,00

CAP. IX PASIVOS FINANCIEROS 0,00

TOTAL PRESUPUESTO 366.187.811,00

CAP. I IMPUESTOS DIRECTOS

CAP. II IMPUESTOS INDIRECTOS

CAP. III TASAS Y OTROSINGRESOSCAP. IV TRANSFERENCIASCORRIENTESCAP. V INGRESOSPATRIMONIALESCAP. VI ENAJENACIÓN DEINVERSIONES REALESCAP. VII TRANSFERENCIAS DECAPITALCAP. VIII ACTIVOS FINANCIEROS

CAP. IX PASIVOS FINANCIEROS

2. AdministrAción GenerAl2. AdministrAción GenerAl

memoriA Año 2012123

CLASIFICACIÓN ORGÁNICA. Resumen por Áreas

ÁREAS DESCRIPCIÓN EUROS

ÁREA 0 PRESIDENCIA 15.000,00

ÁREA 1 ECONOMÍA Y HACIENDA 349.839.064,03

ÁREA 2 COOPERACIÓN MUNICIPAL Y MEDIO AMBIENTE 7.273.088,08

ÁREA 3 CULTURA 1.119.100,00

ÁREA 4 ADMINISTRACIÓN GENERAL 2.235.510,00

ÁREA 5 CARRETERAS 2.287.659,04

ÁREA 6 BIENESTAR SOCIAL Y EDUCACIÓN 3.418.389,85

TOTAL PRESUPUESTO 366.187.811,00

EUROS

ÁREA 0 PRESIDENCIA

ÁREA 1 ECONOMÍA Y HACIENDA

ÁREA 2 COOPERACIÓNMUNICIPAL Y MEDIO AMBIENTEÁREA 3 CULTURA

ÁREA 4 ADMINISTRACIÓNGENERALÁREA 5 CARRETERAS

ÁREA 6 BIENESTAR SOCIAL YEDUCACIÓNÁREA 6 TOTAL PRESUPUESTO

2. AdministrAción GenerAl2. AdministrAción GenerAl

memoriA Año 2012124

PRESUPUESTO DE GASTOS 2012

CLASIFICACIÓN ECONÓMICA. Resumen por Capítulos

CAPÍTULO DESCRIPCIÓN EUROS

CAP. I GASTOS DE PERSONAL 65.200.000,00

CAP. II GASTOS EN BIENES CORRIENTES Y SERVICIOS 42.191.761,29

CAP. III GASTOS FINANCIEROS 12.527.826,91

CAP. IV TRANSFERENCIAS CORRIENTES 144.287.809,14

CAP. VI INVERSIONES REALES 49.067.297,58

CAP. VII TRANSFERENCIAS DE CAPITAL 28.207.036,87

CAP. VIII ACTIVOS FINANCIEROS 1.185.000,00

CAP. IX PASIVOS FINANCIEROS 23.521.079,21

TOTAL PRESUPUESTO 366.187.811,00

CAP. I GASTOS DE PERSONAL

CAP. II GASTOS EN BIENESCORRIENTES Y SERVICIOSCAP. III GASTOS FINANCIEROS

CAP. IV TRANSFERENCIASCORRIENTESCAP. VI INVERSIONES REALES

CAP. VII TRANSFERENCIAS DECAPITALCAP. VIII ACTIVOS FINANCIEROS

CAP. IX PASIVOS FINANCIEROS

CAP. IX TOTAL PRESUPUESTO

2. AdministrAción GenerAl2. AdministrAción GenerAl

memoriA Año 2012125

CLASIFICACIÓN ORGÁNICA. Resumen por Áreas

ÁREAS DESCRIPCIÓN EUROS

ÁREA 0 PRESIDENCIA 23.732.299,65

ÁREA 1 ECONOMÍA Y HACIENDA 58.619.245,09

ÁREA 2 COOPERACIÓN MUNICIPAL Y MEDIO AMBIENTE 90.140.007,36

ÁREA 3 CULTURA 20.177.234,54

ÁREA 4 ADMINISTRACIÓN GENERAL 25.342.515,38

ÁREA 5 CARRETERAS 33.333.605,63

ÁREA 6 BIENESTAR SOCIAL Y EDUCACIÓN 114.842.903,35

TOTAL PRESUPUESTO 366.187.811,00

ÁREA 0 PRESIDENCIA

ÁREA 1 ECONOMÍA Y HACIENDA

ÁREA 2 COOPERACIÓNMUNICIPAL Y MEDIO AMBIENTEÁREA 3 CULTURA

ÁREA 4 ADMINISTRACIÓNGENERALÁREA 5 CARRETERAS

ÁREA 6 BIENESTAR SOCIAL YEDUCACIÓNÁREA 6 TOTAL PRESUPUESTO

2. AdministrAción GenerAl2. AdministrAción GenerAl

memoriA Año 2012126

CLASIFICACIÓN POR PROGRAMAS. Resumen por Áreas de Gastos

GRUPO DESCRIPCIÓN EUROS

0 DEUDA PUBLICA 36.048.226,12

1 SERVICIOS PÚBLICOS BÁSICOS 74.501.109,95

2 ACTUACIONES DE PROTECCIÓN Y PROMOCIÓN SOCIAL 19.019.483,91

3 PRODUCCIÓN DE BIENES PÚBLICOS DE CARÁCTER PREFERENTE 134.289.799,94

4 ACTUACIONES DE CARÁCTER ECONÓMICO 39.641.350,34

9 ACTUACIONES DE CARÁCTER GENERAL 62.687.840,74

TOTAL PRESUPUESTO 366.187.811,00

0 DEUDA PUBLICA

1 SERVICIOS PÚBLICOS BÁSICOS

2 ACTUACIONES DE PROTECCIÓNY PROMOCIÓN SOCIAL

3 PRODUCIÓN DE BIENESPÚBLICOS DE CARÁCTERPREFERENTE4 ACTUACIONES DE CARÁCTERECONÓMICO

9 ACTUACIONES DE CARÁCTERGENERAL

9 TOTAL PRESUPUESTO

2. AdministrAción GenerAl2. AdministrAción GenerAl

memoriA Año 2012127

2.1.3. LIQUIDACIÓN DEL PRESUPUESTO DE 2012

Finalmente, el resultado final de todo el proceso de control, fiscalización y contabilización de la Intervención se plasma en la Liquidación del ejer-cicio 2012.

Las operaciones relativas al cierre del ejercicio y su liquidación se detallan en el informe adjunto.

Informe sobre la Liquidación del Presupuesto de 2012

1.- LEGISLACIÓN APLICABLE.-

- Ley 7/1985, de 2 de abril, Reguladora de las Bases de Régimen Local (LRBRL).

- Real Decreto Legislativo 2/2004, de 5 de marzo, por el que se aprueba el Texto Refundido de la Ley reguladora de las Haciendas Locales (TRLRHL).

- Ley Orgánica 2/2012, de 27 de abril, de Estabilidad Presupuestaria y Sosteni-bilidad Financiera.

- Ley Orgánica 4/2012, de 28 de septiembre, por la que se modifica la Ley Orgánica 2/2012, de Estabilidad Presupuestaria y Sostenibilidad Finan-ciera.

- RD 1463/2007, de 2 de septiembre, por el que se aprueba el Reglamento de desarrollo de la Ley 18/2001, de 12 de diciembre, de Estabilidad Presupues-taria, en su aplicación a las entidades locales.

- Orden HAP/2105/2012, de 1 de octubre, por la que se desarrollan las obliga-ciones de suministro de información previstas en la Ley Orgánica 2/2012, de Estabilidad Presupuestaria y Sostenibilidad Financiera.

- Real Decreto 500/1990, de 20 de abril, por el que se desarrolla el Capítulo 1º del Título sexto de la Ley 39/1988, de 28 de diciembre, reguladora de las Haciendas Locales en materia de presupuestos (RD 500/90).

- Real Decreto 1174/1987, de 18 de septiembre, por el que se regula el Ré-gimen Jurídico de los Funcionarios de Administración Local con habilitación de carácter nacional (RD 1174/87).

- Orden del Ministerio de Economía y Hacienda de 3 de diciembre de 2008, por la que se aprueba la estructura de los presupuestos de las Entidades Locales (Orden EHA/3565/2008).

- Orden EHA/4041/2004, de 23 de noviembre, por la que se aprueba la Ins-trucción del modelo Normal de Contabilidad Local (ICAL-normal).

2.- OBJETIVO DE LA LIQUIDACIÓN.-

Con la preceptiva liquidación del Presupuesto de 2012, se pretende determinar en el ámbito temporal del período comprendido entre el 1 de enero y 31 de diciembre en qué

2. AdministrAción GenerAl2. AdministrAción GenerAl

memoriA Año 2012128

medida se han ejecutado los créditos en gastos y las previsiones en ingresos y, como consecuencia de dicha liquidación, conforme al apartado 2 del Art. 93 del RD 500/90, determinar:

a) Los derechos pendientes de cobro y las obligaciones pendientes de pago a 31 de diciembre.

b) El resultado presupuestario del ejercicio.

c) Los remanentes de crédito.

d) El remanente de Tesorería.

3.- ÓRGANOS COMPETENTES Y PLAZO.-

El apartado 3 del Art. 191 del TRLRHL, dispone que: “Las entidades locales deberán confeccionar la liquidación de su presupuesto antes del día primero de marzo del ejer-cicio siguiente”. Añadiendo el mismo apartado que “La aprobación de la liquidación del presupuesto corresponde al presidente de la entidad local, previo informe de la Intervención”. Estableciendo el apartado 4 del Art. 193 del mismo texto legal, que de la liquidación del presupuesto se dará cuenta al Pleno de la Corporación en la primera sesión que celebre.

A su vez, conforme el Art. 14º.1, en relación a la función señalada en la letra b) in fine del Art. 6º.1 del RD 1174/87, se atribuye a la Intervención la responsabilidad ad-ministrativa de formular la liquidación del presupuesto anual, que la ha llevado a cabo con sujeción a lo previsto en el apartado 1 del Art.191 del TRLRHL en cuanto a la recau-dación de derechos y al pago de obligaciones al 31 de diciembre de 2012, quedando a cargo de la Tesorería local los ingresos y pagos pendientes, según sus respectivas con-tracciones. Configurando el Remanente de Tesorería las obligaciones reconocidas y liqui-dadas no satisfechas el último día del ejercicio, los derechos pendientes de cobro y los fondos líquidos a 31 de diciembre. La cuantificación del remanente de tesorería deberá realizarse teniendo en cuenta los posibles ingresos afectados y minorando, de acuerdo con lo que reglamentariamente se establezca, los derechos pendientes de cobro que se consideren de difícil o imposible recaudación.

Conforme al Art. 98 del RD 500/1990 se configuran como remanentes de crédito, los saldos de créditos definitivos no afectados al cumplimiento de obligaciones reco-nocidas, saldos que quedan anulados al cierre del ejercicio, pudiendo incorporarse al presupuesto del ejercicio siguiente (2013) en los supuestos establecidos en el Art. 182 del TRLRHL.

La liquidación practicada conforme a los Artículos 191 y siguientes del RD 500/90, dentro de las operaciones de cierre del ejercicio 2012 previstas en las reglas 121 y 196 de la ICAL 1990 y las normas de elaboración del Estado de liquidación del presu-puesto previstas en la cuarta parte de la ICAL 2004, ha sido confeccionada en fecha 28 de febrero de 2013, por tanto, dentro del plazo previsto en el artículo 191.3 del TRLRHL.

2. AdministrAción GenerAl2. AdministrAción GenerAl

memoriA Año 2012129

4.- PRESUPUESTO INICIAL Y DEFINITIVO.-

El Presupuesto objeto de liquidación elaborado con sujeción a la Orden EHA/3565/2008, fue aprobado inicialmente por el Pleno de la Corporación en sesión de 20 de diciembre de 2011 y tras ser expuesto al público en forma reglamentaria, se con-sideró aprobado definitivamente, conforme al Art. 169 del TRLRHL, una vez efectuada su inserción, resumido por capítulos, en el Boletín Oficial de la Provincia, entrando en vigor el 14 de enero de 2012.

En gastos los créditos iniciales aprobados se fijaron en un total de 366.187.811 €, por operaciones corrientes 264.207.397,34 €, por otras operaciones no financieras 77.274.334,45 € y por operaciones financieras 24.706.079,21 €. En ingresos las previ-siones iniciales se cuantificaron también en mismo total de 366.187.811 €, por opera-ciones corrientes 357.802.270,07 €, por otras operaciones no financieras 7.200.540,93 € y por operaciones financieras 1.185.000 €. Aprobándose, por tanto, nivelado el Presu-puesto de la Diputación para el ejercicio 2012. Del mismo modo en la elaboración del Presupuesto aprobado por la Diputación se tuvo en cuenta las previsiones establecidas en la Ley Orgánica 2/2012, de 27 de abril, de Estabilidad Presupuestaria y Sostenibi-lidad Financiera, en su aplicación a las entidades locales.

5.- EJECUCIÓN DEL PRESUPUESTO.-

La imputación presupuestaria en la gestión de los gastos y de los pagos se ha llevado a cabo sobre la aplicación presupuestaria definida por la conjunción de las clasi-ficaciones por programas, por categorías económicas y por unidades orgánicas, previa tramitación de las fases de ejecución previstas legal y reglamentariamente y la gestión de los ingresos y de los cobros sobre el subconcepto presupuestario, en función de los derechos liquidados y los compromisos concertados. Habiéndose efectuado el control fiscal de los créditos en función de los disponibles en cada momento en las bolsas de vinculación jurídica.

El control fiscal y contable en los gastos financiados con ingresos específicos, el seguimiento tanto de la ejecución como del pago de los primeros y de los compro-misos, derechos liquidados y cobros de los segundos, se ha efectuado atendiendo no sólo a la imputación presupuestaria sino también a los proyectos de gastos apertu-rados al efecto, con el fin de concretar las posibles desviaciones de financiación del año, objeto de ajustes en el Resultado Presupuestario y las acumuladas al final del ejercicio, por su incidencia en la cualificación del Remanente de Tesorería resultante en la liquidación.

6.- DOCUMENTACIÓN INTEGRANTE DE LA LIQUIDACIÓN.-

En la práctica de la liquidación del Presupuesto de 2012, se ha observado lo previsto en los arts. 89 y ss del RD 500/90, poniendo de manifiesto el grado de ejecución de los gastos e ingresos y las principales magnitudes (Resultado Presupuestario y Remanente de Tesorería) a 31 de diciembre, presentándose con la debida separación en los estados que se relacionan seguidamente:

2. AdministrAción GenerAl2. AdministrAción GenerAl

memoriA Año 2012130

I. Liquidación del presupuesto de Gastos.

Presentada con el nivel de desagregación del Presupuesto aprobado y sus modifica-ciones posteriores, detalla en sus diversas columnas:

o Los créditos iniciales, sus modificaciones y los definitivos.o Los gastos autorizados y comprometidos.o Las obligaciones reconocidas netas.o Los pagos (incluyéndose cualquier forma de extinción de la obligación).o Las obligaciones pendientes de pago a 31 de diciembre.o Los remanentes de crédito.

Además se presentan resúmenes:

• De la clasificación por programas, que con la misma estructura de la liquidación del Presupuesto de gastos se detalla esta para cada nivel, totalizando por área de gasto, política de gasto, grupo de programa, programa y subprograma.

• De la clasificación económica, que con la misma estructura de la liquidación del Presupuesto de gastos se detalla esta para cada nivel, totalizando por capítulo, artículo, concepto y subconcepto.

• De las obligaciones reconocidas netas, reflejando para cada nivel de clasificación por programas el importe de las obligaciones reconocidas netas por cada ca-pítulo, totalizando por subprograma, programa, grupo de programa, política de gasto y área de gasto para cada uno de los capítulos.

II. Liquidación del Presupuesto de Ingresos.

Presentada con el nivel de desagregación del Presupuesto aprobado y sus modifica-ciones posteriores, detalla en sus diversas columnas:

— Las previsiones iniciales, sus modificaciones y las previsiones definitivas.— Los derechos reconocidos.— Los derechos anulados (por anulación de liquidaciones y/o por aplazamiento o

fraccionamiento y devoluciones de ingresos).— Los derechos cancelados (incluyéndose los cobros en especie y los derechos

cancelados por insolvencias y otras causas).— Los derechos reconocidos netos (incluye el total de derechos reconocidos du-

rante el ejercicio minorado por el total de los derechos anulados y cancelados durante el mismo).

— La recaudación neta.— Los derechos pendientes de cobro a 31 de diciembre.— Los excesos y defectos de previsión.

Además, se presenta un resumen de la clasificación económica, que con la misma estructura que la liquidación del Presupuesto de ingresos se detalla esta para cada nivel, totalizando por conceptos, artículos y capítulos.

2. AdministrAción GenerAl2. AdministrAción GenerAl

memoriA Año 2012131

III. Resultado Presupuestario

Con el detalle exigido por las reglas 79 y 80 de la ICAL se explicita esta mag-nitud presupuestaria en Anexo I, en el que como puede observarse, comparando los derechos reconocidos netos con las obligaciones reconocidas netas del Presupuesto corriente, tanto por operaciones corrientes, otras operaciones no financieras, activos financieros y pasivos financieros se presenta un resultado presupuestario del ejercicio de 1.336.867,40 €.

La diferencia obtenida es objeto de ajustes para convertirse en un indicador signifi-cativo, poniendo de manifiesto la medida en que los derechos liquidados por recursos no afectados del presupuesto corriente han permitido financiar las obligaciones reconocidas por gestión de gastos financiados con recursos generales del mismo presupuesto.

Algunas de las obligaciones reconocidas y correlativos derechos a la financiación específica de los mismos, gestionados en el ejercicio de 2012, han tenido la cualidad de exigir el tratamiento de “gastos con financiación afectada”. Si los ingresos específicos que financian tal tipo de gastos se han liquidado en el ejercicio en mayor cuantía de la que hubiera correspondido a las obligaciones liquidadas en dicho período, dará lugar a una desviación de financiación positiva. En caso contrario, aparece una desviación de financiación negativa. En ambos casos se debe proceder a un ajuste del resultado pre-supuestario disminuyéndolo en la cuantía de las desviaciones positivas y aumentándolo en la de las negativas.

También se debe hacer un ajuste al resultado presupuestario por los gastos rea-lizados incluidos en expedientes de créditos extraordinarios, suplementos de crédito o incorporación de remanentes, financiados con Remanente de Tesorería para Gastos Generales del año anterior, por lo que deben sumarse estos gastos al resultado presu-puestario.

Una vez ajustado con los créditos gastados financiados con Remanente de Teso-rería para gastos generales del ejercicio anterior y las desviaciones de financiación positivas y negativas del ejercicio derivadas del desacompasamiento de los gastos fi-nanciados con ingresos específicos se origina un resultado presupuestario ajustado de 46.397.529,61 €.

7.- ANÁLISIS DE LA LIQUIDACIÓN DEL PRESUPUESTO CORRIENTE.-

La liquidación del presupuesto del ejercicio de 2012 se muestra en los preceptivos estados de ingresos y gastos confeccionados al efecto, que resumidos por capítulos se adjuntan como Anexos II (b) y II (a), analizándose la situación económica, la ejecución presupuestaria en valores absolutos y los grados de ejecución y cumplimiento.

El presupuesto inicial para 2012, se cifró en ingresos en un total de 366.187.811 € y en gastos en la misma cuantía, presentándose en consecuencia nivelado.

Las modificaciones de crédito en gastos, realizadas durante el ejercicio han as-cendido a un total de 280.252.159,49 €.

2. AdministrAción GenerAl2. AdministrAción GenerAl

memoriA Año 2012132

Los derechos reconocidos netos en el ejercicio de 2012 ascendieron a 456.372.163,51 € y las obligaciones reconocidas netas durante el mismo ejercicio as-cendieron 455.035.296,11 €.

7.1 OBLIGACIONES RECONOCIDAS (Clasificación económica)

En cuanto al grado de ejecución y de cumplimiento de las obligaciones reconocidas y liquidadas en el Presupuesto de 2012 a nivel de capítulos de la clasificación económica, se efectúan las siguientes consideraciones:

I) “Gastos de personal”

En este capítulo se han liquidado obligaciones por importe total de 57.898.036,40 € que, comparado con los créditos definitivos de 65.021.151,05 €, produce un grado de ejecución del 89,04 % y los pagos líquidos ascendieron a 56.763.462,69 €, quedando pendiente de pago 1.134.573,71 €, por tanto el grado de cumplimiento asciende al 98,04 %.

II) “Gastos en bienes corrientes y servicios”

Durante el ejercicio de 2012 se han liquidado obligaciones con cargo a este capítulo por 36.992.497,86 €. Los créditos definitivos han ascendido a 49.255.608,44 €, por lo que el grado de ejecución obtenido es del 75,10 %. Habiéndose efectuado pagos por este capítulo por 28.600.925,33 €, quedando pendiente de pago 8.391.572,53 € y, por tanto, el grado de cumplimiento es del 77,32 %.

En este capítulo se han liquidado obligaciones por un importe de 36.992.497,86 €; comparado con el ejercicio de 2011 existe una disminución de 4.180.763,77 € en re-lación con las obligaciones reconocidas en este capítulo, lo que supone una disminución del 10,15 % respecto al gasto ejecutado en el ejercicio anterior.

III) “Gastos financieros”

En el capítulo III se han liquidado obligaciones por un importe total de 6.314.249,83 € que comparado con los créditos definitivos de 12.527.826,91 € produce un grado de ejecución del 50,40%; los pagos líquidos ascendieron a 6.139.026,59 €, quedando pendiente de pago 175.223,24 €; por tanto el grado de cumplimiento asciende al 97,22 %.

Comparado con el ejercicio de 2011 existe un aumento de 931.436,80 € en re-lación con las obligaciones reconocidas en este capítulo, lo que supone un aumento del 17,30 % respecto al gasto del ejercicio anterior.

IV) “Transferencias corrientes”

En este capítulo, cuyos créditos definitivos han ascendido a 179.446.635,18 €, se han liquidado obligaciones por un importe de 171.180.034,31 €, de las que se han pagado 151.585.007,01 € y han quedado pendientes de pago 19.595.027,30 €, lo que supone un grado de ejecución de 95,39 % y un grado de cumplimiento del 88,55 %.

2. AdministrAción GenerAl2. AdministrAción GenerAl

memoriA Año 2012133

Comparado con el ejercicio de 2011 existe un incremento de 14.999.221,92 € en relación con las obligaciones reconocidas en este capítulo, lo que supone un aumento del 9,6 % respecto al gasto del ejercicio anterior.

VI) “Inversiones reales”

Los créditos definitivos han ascendido en 2012 a 126.070.633,09 € y las obliga-ciones liquidadas a 52.288.912,45 €, habiéndose pagado 42.757.116,26 € y quedando pendientes de pago 9.531.796,19 €, por lo que se ha alcanzado un grado de ejecución del 41,48% y un grado de cumplimiento del 81,77 %.

En este capítulo, se han liquidado obligaciones por inversiones reales (cap. VI del estado de gastos) por importe de 52.288.912,45 €. Comparado con el ejercicio de 2011 existe una disminución de 17.057.964,72 € en relación con las obligaciones reconocidas en este capítulo, lo que supone una disminución del 24,60 % respecto al gasto eje-cutado en el ejercicio anterior.

VII) “Transferencias de capital”

En este capítulo, se han liquidado obligaciones por transferencias de capital por importe de 46.707.932,86 €.

Comparado con el ejercicio de 2011 existe una disminución de 16.151.817,94 € en relación con las obligaciones reconocidas en este capítulo, lo que supone una dismi-nución del 25,7 % respecto al gasto del ejercicio anterior.

Como los créditos definitivos han ascendido a 129.412.036,61 € y las obligaciones liquidadas a 46.707.932,86 €, de los que se han pagado 34.874.832,99 €, han quedado pendientes de pago 11.833.099,87 €, lo que supone un grado de ejecución del 36,09% y un grado de cumplimiento del 74,67%.

VIII) “Activos financieros”

En este capítulo, se han liquidado obligaciones por importe de 60.325.044,97€.

Comparado con el ejercicio de 2011 existe un aumento de 58.720.047,09 € en re-lación con las obligaciones reconocidas en este capítulo, lo que supone un incremento del 3.658,57 % respecto al gasto ejecutado en el ejercicio anterior.

Los créditos definitivos han ascendido a 61.185.000 € y las obligaciones liquidadas a 60.325.044,97 €, habiéndose pagado la misma cifra, por lo que se ha alcanzado un grado de ejecución del 98,59 % y un grado de cumplimiento del 100 %.

IX) “Pasivos financieros”

En este capítulo los créditos definitivos ascienden a 23.521.079,21 €. Durante el ejercicio se reconocieron obligaciones por 23.328.587,43 €, lo que supuso un 99,18% de grado de ejecución y como los pagos ascendieron a 22.555.721,74 €, el grado de cumplimiento ascendió al 96,69%.

Comparando las obligaciones reconocidas con las del ejercicio 2011 existe un au-mento de 3.699.218,59 €, lo que supone un incremento del 18,85 %.

2. AdministrAción GenerAl2. AdministrAción GenerAl

memoriA Año 2012134

2.2. DERECHOS RECONOCIDOS. (Clasificación económica)

Los capítulos que han generado mayor volumen de derechos liquidados se corres-ponden con “Impuestos directos” (7,21%), “Impuestos indirectos” (4,29%), “Tasas, precios públicos y otros ingresos” (3,67%), “Transferencias corrientes” (68,23%), “In-gresos patrimoniales” (0,88%), “Enajenación de inversiones reales” (0,06%), “Transfe-rencias de capital” (0,37%) y “Pasivos financieros” (15,12%). Siendo poco significativo el rendimiento del capítulo “Activos financieros” con un 0,17%.

I) “Impuestos directos”

De 36.919.440,77 € a que ascienden las previsiones definitivas del presupuesto por este capítulo, se han liquidado derechos por 32.926.397,05 €, lo que supone un 89,18% de grado de ejecución. Los cobros líquidos han ascendido a 25.895.921,44 € y el pen-diente de cobro 7.030.475,61 €, lo que supone un grado de cumplimiento del 78,65%.

II) “Impuestos Indirectos”

De 23.514.715,87 € a que ascienden las previsiones definitivas del presupuesto por este capítulo, se han liquidado derechos por 19.562.303,93 €, lo que supone un 83,19 % de grado de ejecución. Los cobros líquidos han ascendido a 19.556.683,80 € y siendo el pendiente de cobro 5.620,13 €, el grado de cumplimiento es del 99,97%.

III) “Tasas, precios públicos y otros ingresos”

De 14.765.024,04 € a que ascienden las previsiones definitivas del presupuesto por este capítulo, se han liquidado derechos por 16.755.702,15 €, lo que supone un 113,48 % de grado de ejecución. Los cobros líquidos han ascendido a 15.597.709,68 € siendo el pendiente de cobro de 1.157.992,47 €, lo que supone un 93,09 % de grado de cumplimiento.

IV) “Transferencias corrientes”

De los 291.779.371,02 € previstos definitivamente, se han liquidado derechos en este capítulo por un importe de 311.379.253,05 €, de estos se han recaudado en el ejercicio 288.010.663,27 €, quedando por tanto como pendientes de cobro 23.368.589,78 €. El grado de ejecución asciende al 106,72 % y el grado de cumpli-miento al 92,50%.

V) “Ingresos patrimoniales”

El importe de las previsiones definitivas por este concepto asciende a 2.880.049,40 € de los que se liquidaron 4.016.367,09 € y se recaudaron 3.990.327,68 €, quedando un pendiente de cobro de 26.039,41 €, lo que supone un grado de ejecución del 139,45% y un grado de cumplimiento del 99,35%.

VI) “Enajenación de inversiones reales”

El importe de las previsiones definitivas por este concepto asciende a 100.000 € de los que se liquidaron 286.356,02 € y se recaudaron 280.356,02 €, lo que supone un grado de ejecución del 286,36% y un grado de cumplimiento del 97,90%.

2. AdministrAción GenerAl2. AdministrAción GenerAl

memoriA Año 2012135

VII) “Transferencias de capital”.

El importe de las previsiones definitivas por este concepto asciende a 10.359.549,17 € de los que se liquidaron tan solo 1.673.491,25 € y se recaudaron 284.076,04 €, que-dando un pendiente de cobro de 1.389.415,21 €, lo que supone un grado de ejecución del 16,15% y un grado de cumplimiento del 16,98%.

VIII) “Activos financieros”

El importe de las previsiones definitivas por activos financieros asciende a 208.400.368,65 € de los que se liquidaron 767.346,22 € y se recaudaron 693.435,94 €, quedando un pendiente de cobro de 73.910,28 € (el remanente de tesorería no genera derechos, las previsiones definitivas en el concepto 870 “Remanentes de tesorería” son de 207.215.368,65 €).

IX) “Pasivos financieros”

La previsión definitiva de este capítulo asciende a 57.721.451,57 €; los derechos liquidados a 69.004.946,75 € y la recaudación líquida a 69.004.946,75 €, lo que repre-senta un 119,55% de grado de ejecución y un grado de cumplimiento del 100%. No existe pendiente de cobro.

8.- REMANENTE DE TESORERÍA.-

El Remanente de Tesorería lo configura la ICAL-normal, como una magnitud de carácter fundamentalmente presupuestaria; desde esta perspectiva viene a ser la acu-mulación de los resultados presupuestarios de todos los ejercicios anteriores junto con el que se liquida, en este caso el del año 2012. Se tiene en cuenta junto con los fondos líquidos, los saldos deudores y acreedores del presupuesto corriente y de presupuestos cerrados, así como los saldos de las operaciones no presupuestarias incluyendo los de-rivados de la administración de recursos de otros entes públicos y los correspondientes a cobros y pagos pendientes de aplicación definitiva.

Cuantificados los componentes del mismo conforme a lo previsto en las reglas 83 a 86 de la misma ICAL-normal con el detalle que figura en el Anexo III, se presenta un Remanente de Tesorería Total de 221.834.471,26 € y los excesos de financiación afectada (desviaciones de financiación acumuladas positivas) de 33.901.124,40 €, con unos saldos de dudoso cobro de 6.786.692,02 €, lo que arroja un Remanente de Teso-rería para gastos generales de 181.146.654,84 €.

El Remanente de Tesorería conforme a la regla 82 de la ICAL-normal deberá ser objeto del oportuno control contable que permita determinar en cada momento la parte utilizada para financiar gasto y de igual modo la parte pendiente de utilizar, que cons-tituye el Remanente Líquido de Tesorería.

El Remanente de Tesorería para Gastos Generales una vez utilizado como recurso para financiar incorporaciones de remanentes de crédito por el orden establecido en la normativa vigente, puede ser susceptible de constituir un recurso para financiar en el

2. AdministrAción GenerAl2. AdministrAción GenerAl

memoriA Año 2012136

mismo ejercicio, créditos extraordinarios y/o suplementos de crédito, no dando lugar su utilización a la liquidación de derechos presupuestarios.

9.- REMANENTES DE CRÉDITO.-

Los créditos definitivos no gastados al final del ejercicio 2012 al no haber constituido obligaciones reconocidas y liquidadas en el mismo constituyen lo que se denominan remanentes de créditos.

De la liquidación del estado de gastos se desprende que los remanentes de crédito se han cuantificado en un total de 191.404.674,38 €. Del total tienen la condición de comprometidos 83.903.229,85 € y de no comprometidos 107.501.444,53 €.

10.- PRESUPUESTOS CERRADOS.-

a) En lo relativo a ingresos, los derechos liquidados pendientes de cobro de Pre-supuestos cerrados en 1-1-2012 ascendían a 78.843.585,29 €, de los que se han recaudado 19.904.544,17 €, modificaciones al saldo inicial -5.463,52 €, anulado 161.441,78 € y cancelado 6.764.462,80 €; por lo tanto, los derechos pendientes de cobro al final del ejercicio procedentes de ejercicios anteriores al que se liquida as-cienden a 52.007.673,02 €, que representan el 65,96% de los saldos iniciales, con la antigüedad que se expresa son de los importes siguientes:

De 2006 y anteriores 6.786.692.02

De 2007 4.082.792,71

De 2008 7.300.068,63

De 2009 12.145.360,79

De 2010 9.361.978,47

De 2011 12.330.780,40

TOTAL EUROS 52.007.673,02

2. AdministrAción GenerAl2. AdministrAción GenerAl

memoriA Año 2012137

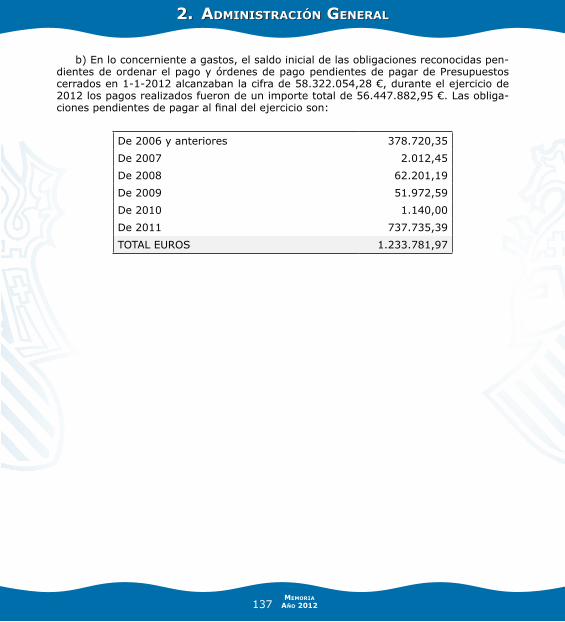

b) En lo concerniente a gastos, el saldo inicial de las obligaciones reconocidas pen-dientes de ordenar el pago y órdenes de pago pendientes de pagar de Presupuestos cerrados en 1-1-2012 alcanzaban la cifra de 58.322.054,28 €, durante el ejercicio de 2012 los pagos realizados fueron de un importe total de 56.447.882,95 €. Las obliga-ciones pendientes de pagar al final del ejercicio son:

De 2006 y anteriores 378.720,35

De 2007 2.012,45

De 2008 62.201,19

De 2009 51.972,59

De 2010 1.140,00

De 2011 737.735,39

TOTAL EUROS 1.233.781,97