21/03/2016 · – 4.- Diseñe y Discuta las matrices de riesgo con las gerencias. – 5.- Diseñe y...

12

21/03/2016 1 LA AUDITORIA COMO LA AUDITORIA COMO ESPECIALIDAD ESPECIALIDAD PROFESIONAL PROFESIONAL “ “ ¿ Qué es la auditoría ? ¿ Qué es la auditoría ? Podré trabajar Podré trabajar de auditor ?” de auditor ?” Santa Fe, Marzo 2016 Santa Fe, Marzo 2016 UNL. FCE. Cátedra Auditoría. Unidad I. Temas A y B. 2 Objetivos para hoy Objetivos para hoy • Lineamientos de cátedra. • Encontrar respuestas a estas preguntas: – Porqué es una “especialidad profesional” ? – Qué hace un auditor externo ? – Qué hace un auditor interno ? – Porqué nos concentramos en la auditoría externa ? 1.- Lineamientos generales 3

Transcript of 21/03/2016 · – 4.- Diseñe y Discuta las matrices de riesgo con las gerencias. – 5.- Diseñe y...

21/03/2016

1

LA AUDITORIA COMO LA AUDITORIA COMO ESPECIALIDADESPECIALIDAD

PROFESIONALPROFESIONAL

“ “ ¿ Qué es la auditoría ? ¿ Qué es la auditoría ? Podré trabajar Podré trabajar de auditor ?” de auditor ?”

Santa Fe, Marzo 2016Santa Fe, Marzo 2016

UNL. FCE. Cátedra Auditoría. Unidad I. Temas A y B .

22

Objetivos para hoyObjetivos para hoy

• Lineamientos de cátedra.

• Encontrar respuestas a estas preguntas:

– Porqué es una “especialidad profesional” ?– Qué hace un auditor externo ?– Qué hace un auditor interno ?– Porqué nos concentramos en la auditoría externa ?

1.- Lineamientos generales

33

21/03/2016

2

44

Lineamientos macro Lineamientos macro

• Objetivos para ambas partes. Seguimiento durante añ o

• La clave: RAZONAR

• Lógica de Programa – bibliografía - clases - exámenes .

• Criterio profesional: diferencias.

2.- Auditoría como especialidad profesional. Implicancias.

55INDICEINDICE

Implicancias Implicancias

Se puede vivir de la Auditoría ?

Hasta donde queremos llegar ?

21/03/2016

3

Se puede vivir de la Auditoría ?

77INDICEINDICE

88INDICEINDICE

Hasta donde queremos llegar ?

99INDICEINDICE

21/03/2016

4

Clave: Competencias profesionales Clave: Competencias profesionales

1010

Competencias

Profesionales

Competencias

Profesionales

Comp TécnicaComp Técnica

Comp MetodológicaComp Metodológica

Comp ParticipativaComp Participativa

Comp PersonalComp Personal

PersonaPersona ll Participativa Metodológica Técnica

2.- Clases de auditorías.

1111

1212

Clases de auditoría Clases de auditoría

La doctrina menciona básicamente:

• 1.- La auditoría externa de estados contables.

• 2.- La auditoría interna.

• 3.- La auditoría operativa, operacional, administrat iva, etc

También encontrarán:

• 4.- Auditoría de sistemas, Auditoría gubernamental, de impuestos

21/03/2016

5

1313

Clases de auditoría Clases de auditoría

En el mundo laboral existen básicamente dos:

• 1.- La auditoría externa de estados contables.

• 2.- La auditoría interna con un enfoque de riesgos ( incorpora los conceptos de la auditoría operativa).

3.- Qué es la auditoría externa de estados contables ?

1414

Desde la perspectiva de las normas.Desde la perspectiva de las normas.

1515INDICEINDICE

“ El objetivo de una auditoría es aumentar el grado deconfianza de los usuarios en los estados financieros. Estose logra mediante la expresión, por parte del auditor , deuna opinión sobre si los estados financieros han sidopreparados, en todos los aspectos materiales , deconformidad con un marco de información financieraaplicable . …Una auditoría realizada de conformidad con las NIA y conlos requerimientos de ética aplicables permite al auditorformarse dicha opinión.”

AnexoAnexo aa lala RTRT3232--AdopcionAdopcion dede laslas NIANIA deldelIAASBIAASB dede IFACIFAC..

21/03/2016

6

Una visión del enfoque sistémico.Una visión del enfoque sistémico.

1616INDICEINDICE

“ Es la función independiente de control correctivo,retroalimentado y generalmente selectivo de los estadoscontables de un ente, que compara si las transacciones yel patrimonio incluidos en ellos, coinciden con la realidady con normas contables y que comunica los desvíos a losusuarios a través de su informe .”

ManualManual dede AuditoríaAuditoría.. InformeInforme AreaArea AuditoríaAuditoríaNroNro 55.. CECYTCECYT.. FACPCEFACPCE..

Elementos del control Elementos del control

1717INDICEINDICE

Objetivo: que los EECC reflejen la realidad de la cia.

Característica controlada : transacciones + patrimonio (EPIVE)

Sensor : contabilidad => EECC que presenta la cia.

Grupo de control => CPN, independiente:a) compara EPI vs realidad + VE vs Normas Contables.b) informa desvíos a los usuarios de la información.

Grupo activante => Usuarios de la información que puede influenciar para corregir los desvíosobservados.

ManualManual dede AuditoríaAuditoría.. InformeInforme AreaArea AuditoríaAuditoríaNroNro 55.. CECYTCECYT.. FACPCEFACPCE..

4.- Qué hace un auditor externo ?

1818

21/03/2016

7

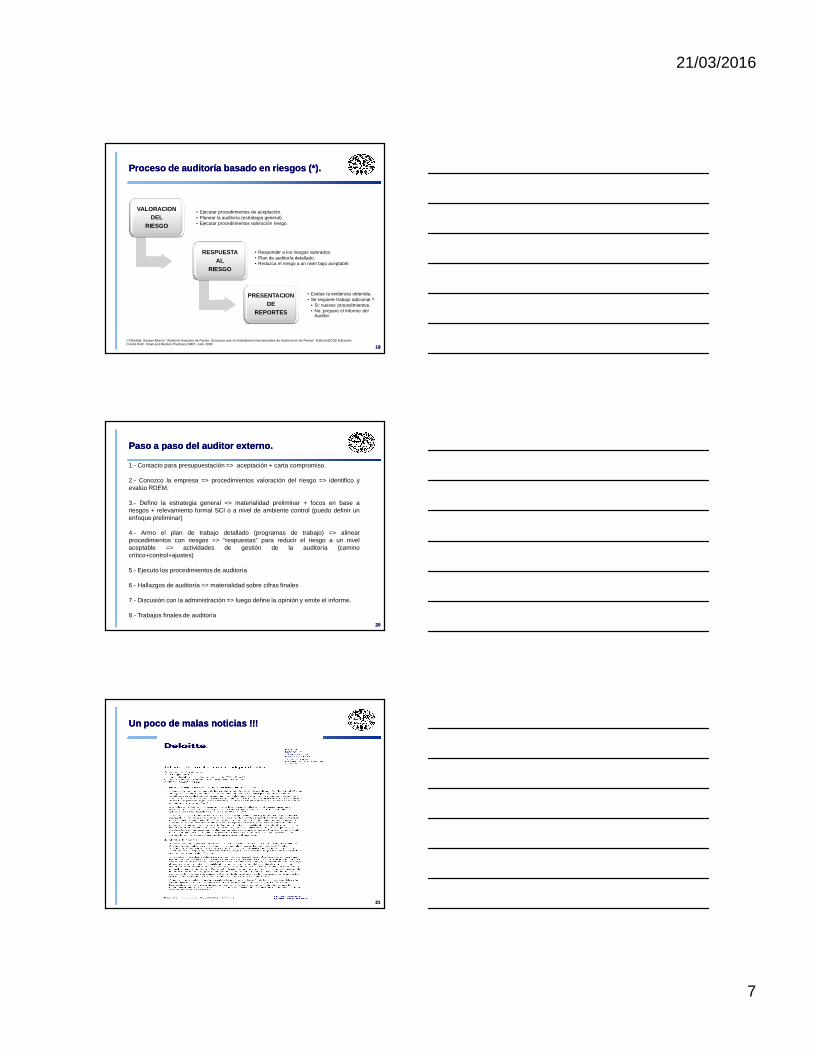

Proceso de auditoría basado en riesgos (*).Proceso de auditoría basado en riesgos (*).

1919

VALORACION DEL

RIESGO

• Ejecutar procedimientos de aceptación.• Planear la auditoria (estrategia general)• Ejecutar procedimientos valoración riesgo.

RESPUESTA AL

RIESGO

• Responder a los riesgos valorados.• Plan de auditoría detallado.• Reduzca el riesgo a un nivel bajo aceptable.

PRESENTACIONDE

REPORTES

• Evalue la evidencia obtenida.• Se requiere trabajo adicional ?

• Si: nuevos procedimientos.• No: prepare el Informe del

Auditor.

(*) Mantilla, Samuel Alberto. “Auditoría financiera de Pymes. Guía para usar los Estándares Internacionales de Auditoría en las Pymes”. Editorial ECOE Ediciones. Comité IFAC. Small and Medium Practices (SMP). Junio 2008.

2020

1.- Contacto para presupuestación => aceptación + carta compromiso.

2.- Conozco la empresa => procedimientos valoración del riesgo => identifico yevalúo RDEM.

3.- Defino la estrategia general => materialidad preliminar + focos en base ariesgos + relevamiento formal SCI o a nivel de ambiente control (puedo definir unenfoque preliminar)

4.- Armo el plan de trabajo detallado (programas de trabajo) => alinearprocedimientos con riesgos => “respuestas” para reducir el riesgo a un nivelaceptable => actividades de gestión de la auditoría (caminocrítico+control+ajustes)

5.- Ejecuto los procedimientos de auditoría

6.- Hallazgos de auditoría => materialidad sobre cifras finales

7.- Discusión con la administración => luego define la opinión y emite el informe.

8.- Trabajos finales de auditoría

Paso a paso del auditor externo. Paso a paso del auditor externo.

2121

Un poco de malas noticias !!!Un poco de malas noticias !!!

21/03/2016

8

2222

Un poco de malas noticias !!!Un poco de malas noticias !!!

Responsabilidad penal !!!!Responsabilidad penal !!!!

5.- Qué es la auditoría interna ?

2323

Auditoría interna en Argentina. Auditoría interna en Argentina.

� Organismo: INSTITUTO ARGENTINO DE AUDITORES INTERNOS (www.iaia.org.ar)

� Normas nacionales de Auditoría Interna:

- Código de Etica (Introducción + 4 principios + 12 reglas de conducta)

- Normas de auditoría Interna (Introducción + 13 normas sobre atributos + 25 normas sobre desempeño)

- Glosario (significado de términos)

2424

21/03/2016

9

Qué es la auditoría interna ? Qué es la auditoría interna ?

2525

“La auditoría interna es una actividad independiente yobjetiva de aseguramientoaseguramiento yy consultaconsulta concebida paraagregaragregar valorvalor yy mejorarmejorar laslas operacionesoperaciones de unaorganización.

AyudaAyuda aa unauna organizaciónorganización aa cumplircumplir sussus objetivosobjetivosaportando un enfoque sistemático y disciplinado paraevaluarevaluar yy mejorarmejorar lala eficaciaeficacia dede loslos procesosprocesos dede gestióngestión dederiesgos,riesgos, controlcontrol yy gobiernogobierno..””

InstitutoInstituto AuditoresAuditores InternosInternos ArgentinaArgentina..

Lógica:

Entidades tienen objetivos de negocioCada objetivo tiene riesgos asociados al no cumplimiento

Cada riesgo es susceptible de ser controladoAyudamos a armar estos controles sobre la base de riesgos y objetivosMonitoreamos la validez y vigencia de los riesgos y los controles.

=> clave: alinear las actividades de la UAI con la estrategia de negocios de la entidad

2626

Abordaje de la auditoría Abordaje de la auditoría interna interna

6.- Qué hace un auditor interno ?

2727

21/03/2016

10

Paso a paso de la auditoría interna. Paso a paso de la auditoría interna.

– 1.- Ejecute procedimientos de aceptación del cliente (idem AE)– 2.- Conozca la empresa (idem AE con + foco en el SCI )– 3.- Evalúe el SCI con la lógica de COSO – 4.- Diseñe y Discuta las matrices de riesgo con las gerencias.– 5.- Diseñe y Discuta las actividades de control con las gerencias.– 6.- Arme la planificación anual de la UAI– 7.- Discuta la dependencia funcional de la UAI– 8.- Presupueste los recursos necesarios y costos aso ciados– 9.- Diseñe los programas de trabajo mensuales de la UAI– 10.- Ejecute los procedimientos y discuta los result ados con el equipo– 11.- Prepare el informe preliminar y revíselo con lo s involucrados– 12.- Discuta el informe y las acciones con las geren cias– 13.- Siga la implementación de las acciones.– 14.- Retroalimente la planificación de la UAI.

2828

7.- Porqué nos concentramos en la Auditoría Externa de Estados Contables ?

2929

Ley Nº 20488 Ley Nº 20488 -- Estatuto Profesional de los Licencia dos en Estatuto Profesional de los Licenciados en Economía, Contador Público, Licenciado en Administr ación, Economía, Contador Público, Licenciado en Administr ación, Actuación y Equivalentes. Actuación y Equivalentes.

Julio 11, 2005

Artículo 13: Se requerirá título de Contador Público o equivalente:

a) En materia económica y contable cuando los dictámenes sirvan afines judiciales, administrativos oestén destinados a hacer fe pública en relación con las cuestiones siguientes:1.-Preparación, análisis y proyección de estados contables, presupuestarios, de costos y de impuestosen empresas y otros entes.2.-Revisión de contabilidades y su documentación.3.-Disposiciones del Capítulo III, Título II, Libro I del Código de Comercio.4.-Organización contable de todo tipo de entes.5.-Elaboración e implantación de políticas, sistemas, métodos y procedimientos de trabajoadministrativo-contable.6.-Aplicación e implantación de sistemas de procesamiento de datos y otros métodos en los aspectoscontables y financieros del proceso de información gerencial.8.-Dirección del relevamiento de inventarios que sirvan de base para la transferencia de negocios,para la constitución, fusión, escisión, disolución y liquidación de cualquier clase de entes y cesionesde cuotas sociales.11.-Presentación con su firma de estados contables de bancos nacionales, provinciales,municipales, mixtos y particulares, de toda empresa, sociedad o institución pública, mixta o privaday de todo tipo de ente con patrimonio diferenciado. En especial para las entidades financierascomprendidas en la Ley 12.061, cada Contador público no podrá suscribir el balance de más de unaentidad cumplimentándose asimismo el requisito expresado en el Artículo 17 de esta Ley.

21/03/2016

11

Julio 11, 2005

b) En materia judicial para la producción y firma de dictámenes relacionados con las siguientescuestiones:1.-En los concursos de la Ley 19.551 para las funciones de síndico.2.-En las liquidaciones de averías y siniestros y en las cuestiones relacionadas con los transportesen general para realizar los cálculos y distribución correspondientes.3.-Para los estados de cuenta en las disoluciones, liquidaciones y todas las cuestionespatrimoniales de sociedades civiles y comerciales y las rendiciones de cuenta de administración debienes.4.-En las compulsas o peritajes sobre libros, documentos y demás elementos concurrentes a ladilucidación de cuestiones de contabilidad y relacionadas con el comercio en general, susprácticas, usos y costumbres.5.-Para dictámenes e informes contables en las administraciones e intervenciones judiciales.6.-En los juicios sucesorios para realizar y suscribir las cuentas particionarias conjuntamente con elletrado que intervenga.7.-Como perito en su materia en todos los fueros. En la emisión de dictámenes, se deberán aplicarlas normas de auditoría aprobadas por los organismos profesionales cuando ello sea pertinente.

Ley Nº 20488 Ley Nº 20488 -- Estatuto Profesional de los Licencia dos en Estatuto Profesional de los Licenciados en Economía, Contador Público, Licenciado en Administr ación, Economía, Contador Público, Licenciado en Administr ación, Actuación y Equivalentes. Actuación y Equivalentes.

Julio 11, 2005

Artículo 17Se requerirá el título de Contador Público o equivalente:a. En materia económica y contable, cuando los dictámenes sirvan a fines judiciales,administrativos, o estén destinados a hacer fe pública en relación con las cuestionessiguientes:1. Preparación, análisis y proyección de estados contables, presupuestarios de costos y deimpuestos de empresas y otros entes;2. Revisión de registraciones contables y su documentación;3. Disposiciones del Cap. III, Título II, Libro I, del Código de Comercio;4. Organización contable de todo tipo de entes;5. Elaboración e implantación de políticas, sistemas, métodos y procedimientos de trabajosadministrativos contables;6. Aplicación e implantación de sistemas de procesamiento de datos y otros métodos en losaspectos económicos, contables y financieros del proceso de información;7. Liquidación de averías;8. Dirección de relevamientos de inventarios, que sirvan de base para la transferencia denegocios, para la constitución, fusión, rescisión, disolución, liquidación y transformación decualquier clase de entes y cesiones de cuotas sociales;9. Operaciones de transferencias de fondos de comercio, de acuerdo con las disposiciones dela ley específica, a cuyo fin deberán realizar todas las gestiones que fueren menester para suobjeto, inclusive hacer publicar los edictos pertinentes en el Boletín Oficial, sin perjuicio de lasfunciones y facultades reservadas a otros profesionales en la mencionada norma legal;10. Asesoramiento en materia de contratos y estatutos de toda clase de sociedades civiles ycomerciales;

Ley Ley Provincial Nº 8.738. Ejercicio Profesional. Provincial Nº 8.738. Ejercicio Profesional.

Julio 11, 2005

11. Presentación con su firma, de estados contables de bancos nacionales, provinciales,municipales, mixtos y particulares de toda empresa, sociedad o institución pública, mixta oprivada y de todo ente con patrimonio diferenciado;12. Toda otra cuestión en materia económica, financiera y contable vinculada con las funcionesque le son propias de acuerdo con el presente artículo.b. En materia económica y contable cuando sea requerido judicialmente para la producción dedictámenes relacionado con las siguientes cuestiones:1. En las liquidaciones de averías y siniestros y en las cuestiones relacionadas con lostransportes en general para realizar los cálculos y distribuciones correspondientes;2. Para los estados de cuenta en las disoluciones, liquidaciones y todas cuestionespatrimoniales de entidades civiles y comerciales y las rendiciones de cuenta de administraciónde bienes;3. En las compulsas y peritajes sobre libros, documentos y demás elementos concurrentes a ladilucidación de cuestiones de contabilidad y relacionadas con el comercio en general, susprácticas, usos y costumbres;4. Administraciones e intervenciones judiciales;5. Como perito en su materia en todos los fueros.c. Para intervenir en las gestiones ante el juzgado a cargo del Registro Público de Comercio,por inscripción en la matrícula de comerciante, inscripción de contratos o estatutos desociedades comerciales, sus modificaciones, prórrogas, aumentos de capital, cesión de cuotassociales y disoluciones parciales o totales. Para las funciones de liquidador de sociedadescomerciales o civiles.

21/03/2016

12

Julio 11, 2005

d. En materia tributaria, para la intervención en:1. La determinación y liquidación de tributos;2. La evaluación de los efectos de la legislación fiscal, nacional, provincial y municipal, sobre lasituación económica financiera y patrimonial de empresas y otros entes, y en especial en loscasos de su constitución, transformación, reorganización, fusión, absorción y liquidación;3. Recursos a interponer ante organismos administrativos y tribunales fiscales nacionales,provinciales y municipales, sin perjuicio de la intervención que corresponda a otrosprofesionales.e. Para todo dictamen destinado a ser presentado ante autoridades judiciales, administrativas ohacer fe pública en materia de dirección y administración para el asesoramiento en:1. Las funciones directivas de análisis, planeamiento, organización, coordinación y control;2. La elaboración e implantación de políticas, sistemas, métodos y procedimientos deadministración, finanzas, comercialización, costos y administración de personal;3. La definición y descripción de la estructura y funciones de la organización;4. La aplicación e implantación de sistemas de procesamiento de datos y otros métodos en elproceso de la información gerencial;5. Lo referente a relaciones industriales, sistemas de remuneración y demás aspectosvinculados al factor humano en la empresa;6. Toda otra cuestión de dirección o administración en materia económica y financiera, conreferencia a las funciones que le son propias de acuerdo con el presente artículo.

Discusiones - Preguntas

�Julio 11, 2005