250400134 Contabilidad de Industrias Extractivas

120

CONTABILIDAD DE INDUSTRIAS EXTRACTIVAS

-

Upload

ghynna-luke -

Category

Documents

-

view

27 -

download

1

description

contabilidad

Transcript of 250400134 Contabilidad de Industrias Extractivas

CONTABILIDAD DE INDUSTRIAS EXTRACTIVAS

¿QUE ES LA EMPRESA?

¿QUE ES LA EMPRESA?Para la Real Academia de la Lengua:

Una empresa es una organización dedicada a actividades industriales, mercantiles o de prestación de servicios con fines lucrativos.

De acuerdo al Derecho internacional, la empresa es el conjunto de capital, administración y trabajo dedicados a satisfacer una necesidad en el mercado.

¿QUE ES LA EMPRESA?

La empresa es una organización social que realiza un conjunto de actividades y emplea recursos (financieros, materiales, tecnológicos y humanos) para lograr la satisfacción de una necesidad o deseo de su mercado, con el propósito de obtener ganancia o beneficio social.

Producir bienes y servicios. Obtener beneficios. Lograr la supervivencia. Mantener un crecimiento. Ser rentable.

OBJETIVOS DE LA EMPRESA

FINALIDAD DE LA EMPRESAsegún su dueño, gerente, socio,

empleado, cliente, comunidad o asesor:

Satisfacer a los clientes. Obtener la máxima rentabilidad. Obtener resultados a corto plazo. Beneficiar a la comunidad. Dar servicio a los clientes. Beneficiar a los empleados. Dar imagen personal.

VALORES INSTITUCIONALES DE LA EMPRESA

Económicos

Sociales

Técnicos

FACTORES DE LOCALIZACION DE LA EMPRESA

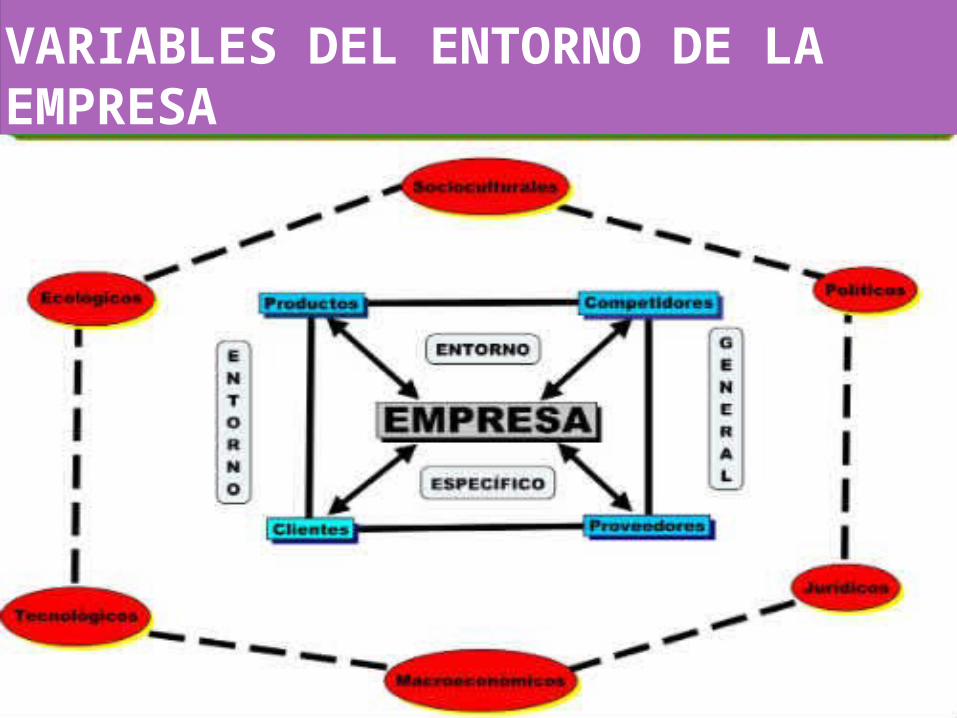

VARIABLES DEL ENTORNO DE LA EMPRESA

FINANCIAMIENTO DE LAS EMPRESAS

Préstamos. Créditos. Pagarés. Acciones. Bonos. Leasing. Etc.

LAS EMPRESAS SE PUEDEN CLASIFICAR DE LA SIGUIENTE MANERA:

Sectores Económicos/actividad o giro El origen de su capital. Su Tamaño Conformación de su capital El pago de impuestos Por su régimen jurídico La función social La forma de explotación Duración

POR SECTORES ECONOMICOS AGROPECUARIAS

Agricultura, ganadería, Silvicultura y pesca

Extractivas: Dedicadas a explotar recursos naturales.

INDUSTRIALES

Manufactureras Bienes de producción y bienes de consumo final

Construcción

COMERCIALES: Desarrolla la venta de los productos terminados en la fábrica. Mayoristas, minoristas, comisionistas.

SERVICIOTransporte, turismo, educación, salud, finanzasServicios públicos (Comunicación, energía y agua)Consultaría (asesorìa, promoción, ventas, publicidad)

POR EL ORIGEN DEL CAPITAL

Público: Su capital proviene del Estado o Gobierno.

Privado: Son aquellas en que el capital proviene de particulares.

Mixta: El capital proviene una parte del estado y la otra de particulares.

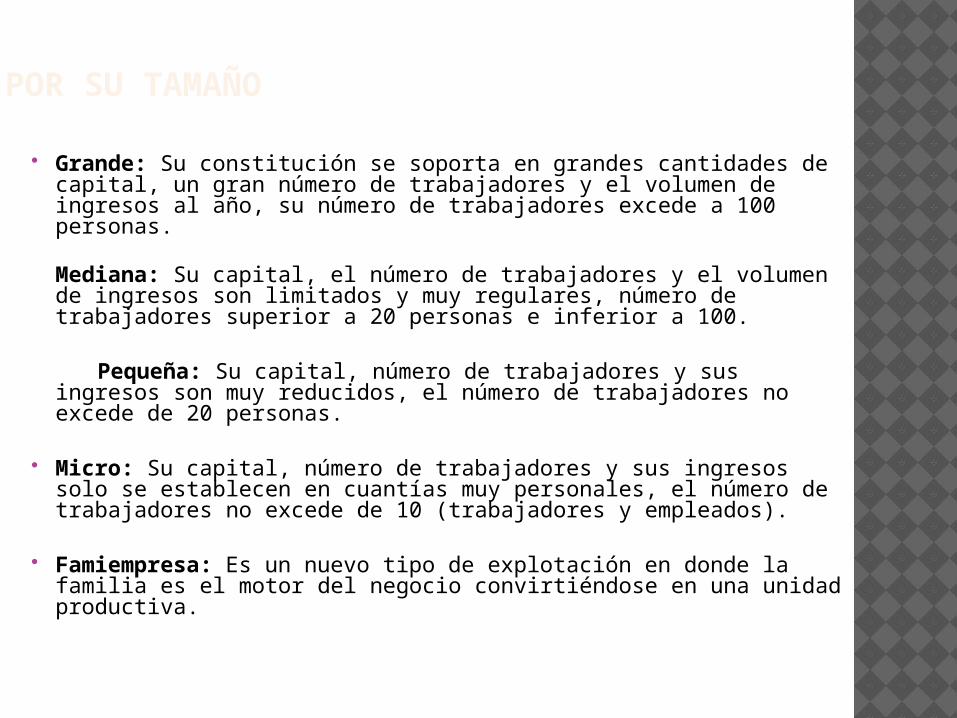

POR SU TAMAÑO

Grande: Su constitución se soporta en grandes cantidades de capital, un gran número de trabajadores y el volumen de ingresos al año, su número de trabajadores excede a 100 personas.

Mediana: Su capital, el número de trabajadores y el volumen de ingresos son limitados y muy regulares, número de trabajadores superior a 20 personas e inferior a 100.

Pequeña: Su capital, número de trabajadores y sus ingresos son muy reducidos, el número de trabajadores no excede de 20 personas.

Micro: Su capital, número de trabajadores y sus ingresos solo se establecen en cuantías muy personales, el número de trabajadores no excede de 10 (trabajadores y empleados).

Famiempresa: Es un nuevo tipo de explotación en donde la familia es el motor del negocio convirtiéndose en una unidad productiva.

LAS MYPESMicroempresa y Pequeña empresa (MYPE)

Es aquella empresa que opera una persona natural o jurídica, bajo cualquier forma de organización o

gestión y, que desarrolla cualquier tipo de actividad de producción, de comercialización de bienes o

prestación de servicios.

POR LA EXPLOTACIÓN Y CONFORMACIÓN DE SU CAPITAL

Multinacionales: En su gran mayoría el capital es extranjero y explotan la actividad en diferentes países del mundo (globalización).

Grupos Económicos: Estas empresas explotan uno o varios sectores pero pertenecen al mismo grupo de personas o dueños.

Nacionales: El radio de atención es dentro del país normalmente tienen su principal en una ciudad y sucursales en otras.

Locales: Son aquellas en que su radio de atención es dentro de la misma localidad.

POR EL PAGO DE IMPUESTOS

Sucesiones líquidas: En este grupo corresponde a las herencias o legados que se encuentran en proceso de liquidación.Régimen Simplificado: Pertenecen los comerciantes que no llenan requisitos y no están obligados a llevar contabilidad.Régimen Común: Empresas legalmente constituidas y sobrepasan las limitaciones del régimen simplificado, deben llevar organizadamente su contabilidad.Gran Contribuyente: Agrupa el mayor número de empresas con capitales e ingresos compuestos en cuantías superiores a los miles de millones de pesos. Son las más grandes del país.

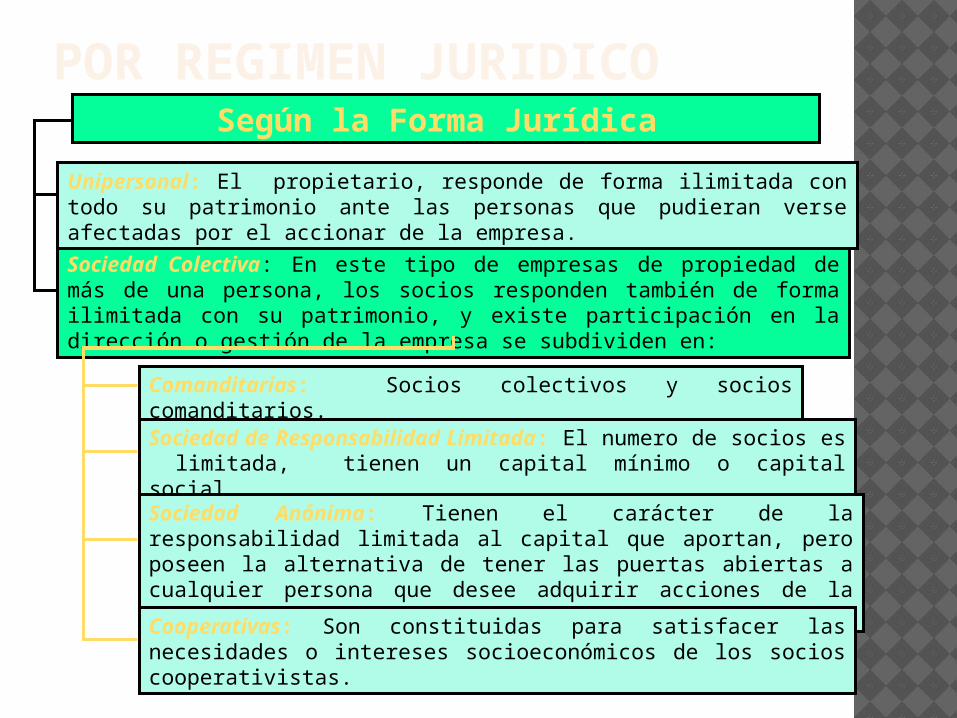

Según la Forma Jurídica

Sociedad Colectiva: En este tipo de empresas de propiedad de más de una persona, los socios responden también de forma ilimitada con su patrimonio, y existe participación en la dirección o gestión de la empresa se subdividen en:

Unipersonal: El propietario, responde de forma ilimitada con todo su patrimonio ante las personas que pudieran verse afectadas por el accionar de la empresa.

Comanditarias: Socios colectivos y socios comanditarios.

Sociedad de Responsabilidad Limitada: El numero de socios es limitada, tienen un capital mínimo o capital social .

Sociedad Anónima: Tienen el carácter de la responsabilidad limitada al capital que aportan, pero poseen la alternativa de tener las puertas abiertas a cualquier persona que desee adquirir acciones de la empresa.

Cooperativas: Son constituidas para satisfacer las necesidades o intereses socioeconómicos de los socios cooperativistas.

POR REGIMEN JURIDICO

POR LA FUNCIÓN SOCIAL

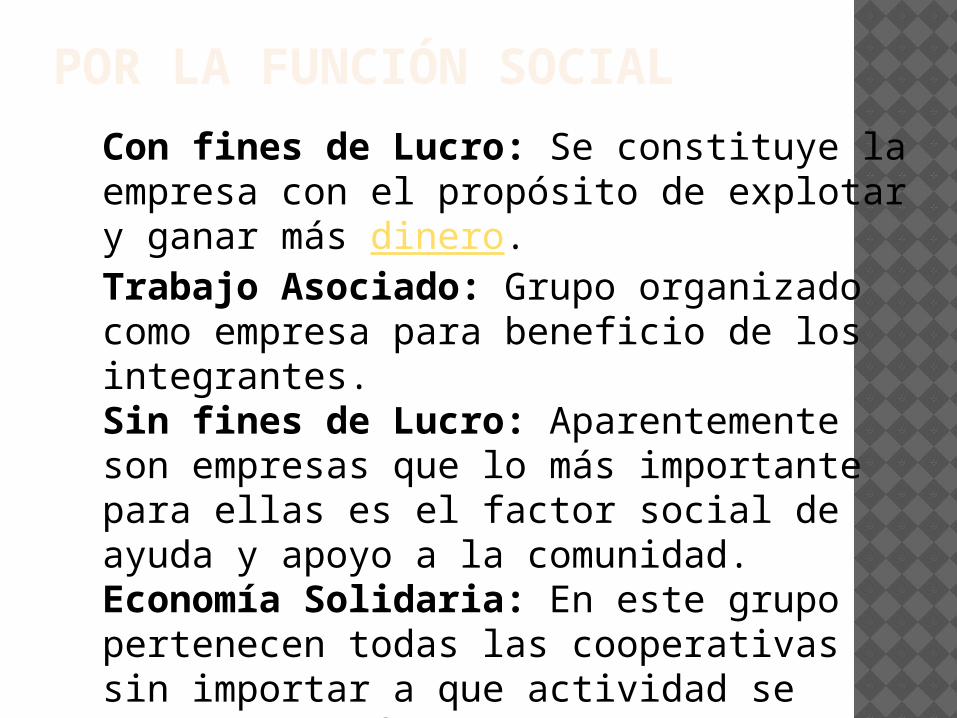

Con fines de Lucro: Se constituye la empresa con el propósito de explotar y ganar más dinero.Trabajo Asociado: Grupo organizado como empresa para beneficio de los integrantes. Sin fines de Lucro: Aparentemente son empresas que lo más importante para ellas es el factor social de ayuda y apoyo a la comunidad.Economía Solidaria: En este grupo pertenecen todas las cooperativas sin importar a que actividad se dedican lo más importante es el bienestar de los asociados y su familia.

POR SU DURACION

TEMPORALES

PERMANENTES

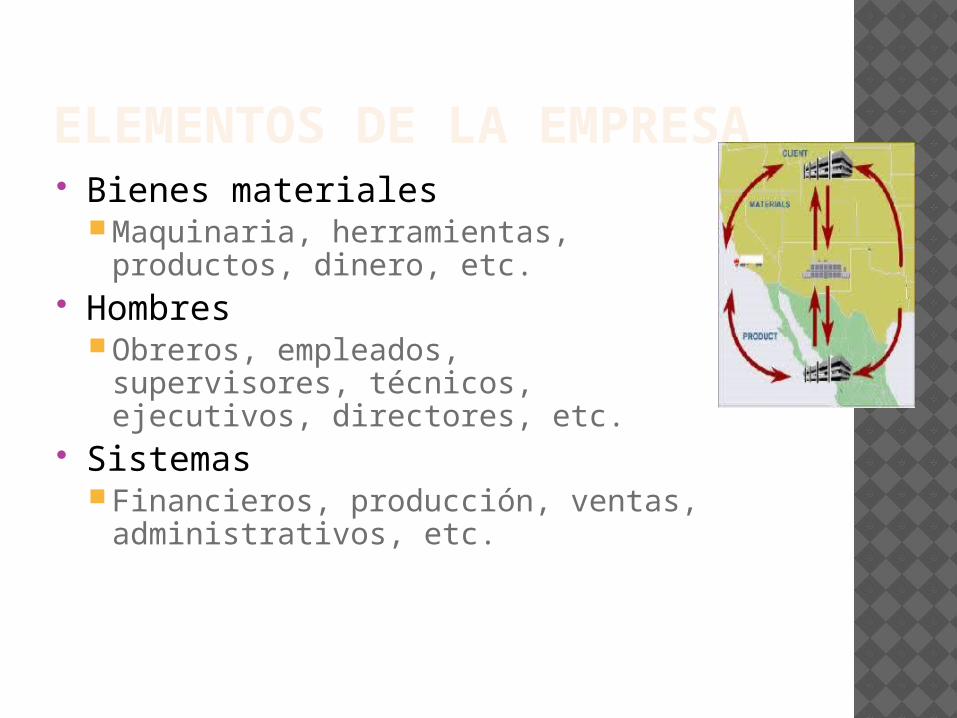

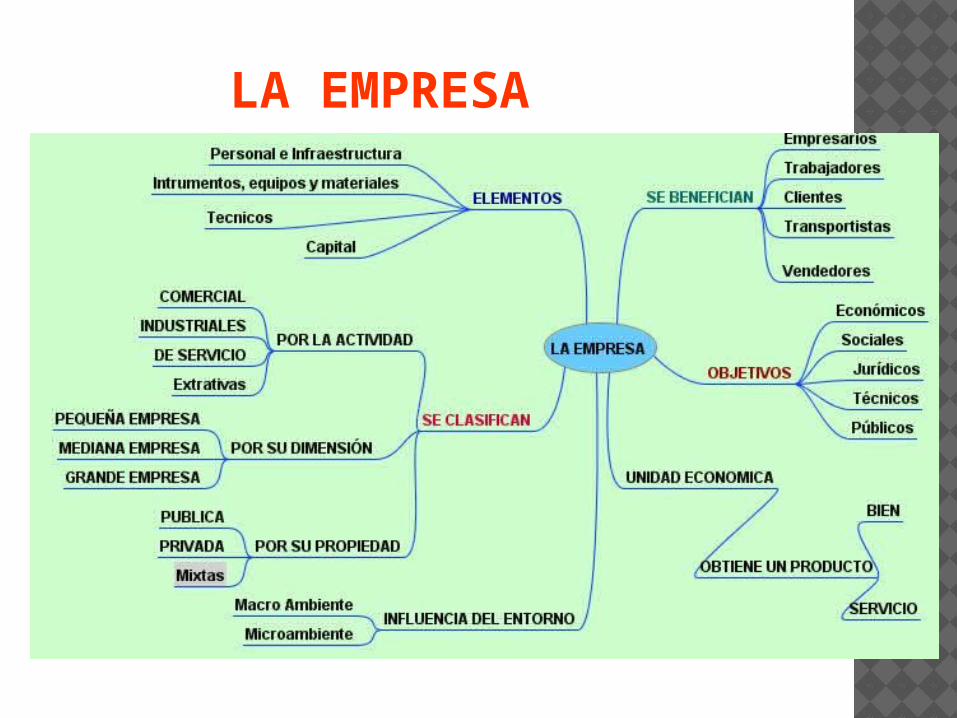

ELEMENTOS DE LA EMPRESA Bienes materiales

Maquinaria, herramientas, productos, dinero, etc.

HombresObreros, empleados, supervisores,

técnicos, ejecutivos, directores, etc. Sistemas

Financieros, producción, ventas, administrativos, etc.

FINALIDAD Fin inmediato

La producción de bienes y servicios para un mercado.

Fin mediatoAnalizar que se busca en esa producción de

bines y servicios Empresa Privada

Beneficio económico. Empresa Pública

Carácter social.

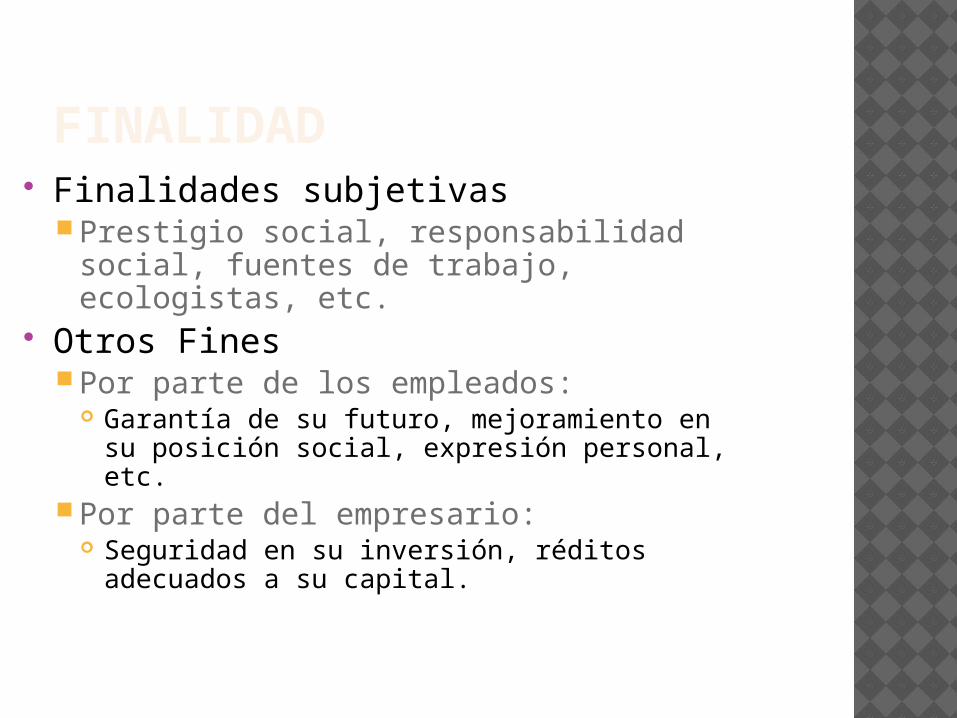

FINALIDAD Finalidades subjetivas

Prestigio social, responsabilidad social, fuentes de trabajo, ecologistas, etc.

Otros FinesPor parte de los empleados:

Garantía de su futuro, mejoramiento en su posición social, expresión personal, etc.

Por parte del empresario: Seguridad en su inversión, réditos adecuados a

su capital.

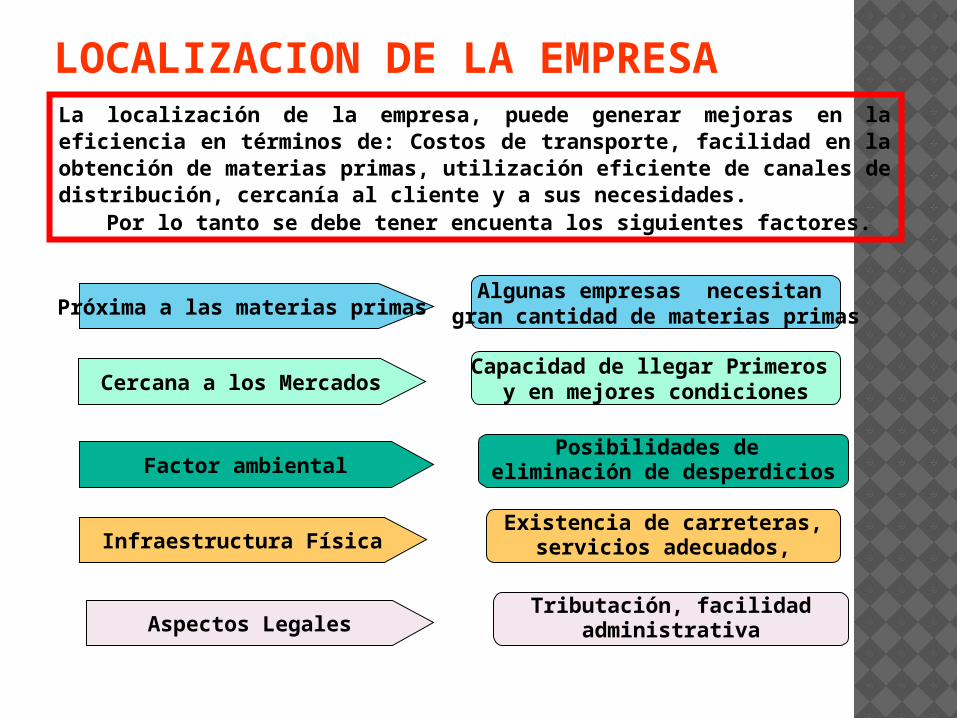

LOCALIZACION DE LA EMPRESALa localización de la empresa, puede generar mejoras en la eficiencia en términos de: Costos de transporte, facilidad en la obtención de materias primas, utilización eficiente de canales de distribución, cercanía al cliente y a sus necesidades.

Por lo tanto se debe tener encuenta los siguientes factores.

Próxima a las materias primasAlgunas empresas necesitan

gran cantidad de materias primas

Cercana a los Mercados

Factor ambientalPosibilidades de

eliminación de desperdicios

Capacidad de llegar Primeros y en mejores condiciones

Infraestructura FísicaExistencia de carreteras,

servicios adecuados,

Aspectos LegalesTributación, facilidad

administrativa

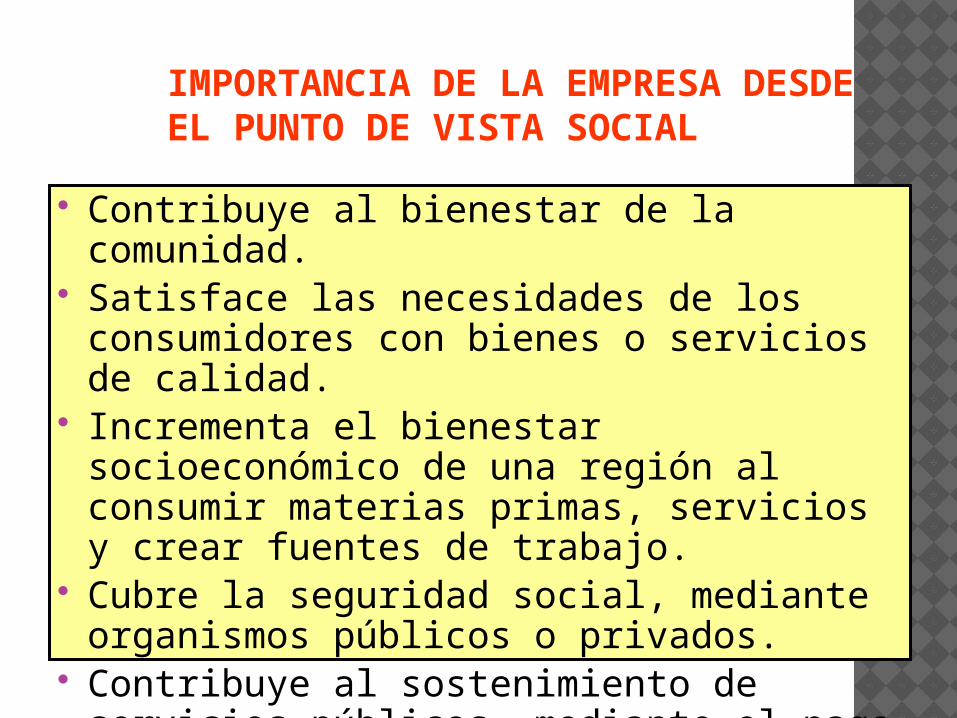

IMPORTANCIA DE LA EMPRESA DESDE EL PUNTO DE VISTA SOCIAL

Contribuye al bienestar de la comunidad. Satisface las necesidades de los

consumidores con bienes o servicios de calidad.

Incrementa el bienestar socioeconómico de una región al consumir materias primas, servicios y crear fuentes de trabajo.

Cubre la seguridad social, mediante organismos públicos o privados.

Contribuye al sostenimiento de servicios públicos, mediante el pago de tributos.

LA EMPRESA

GRACIAS

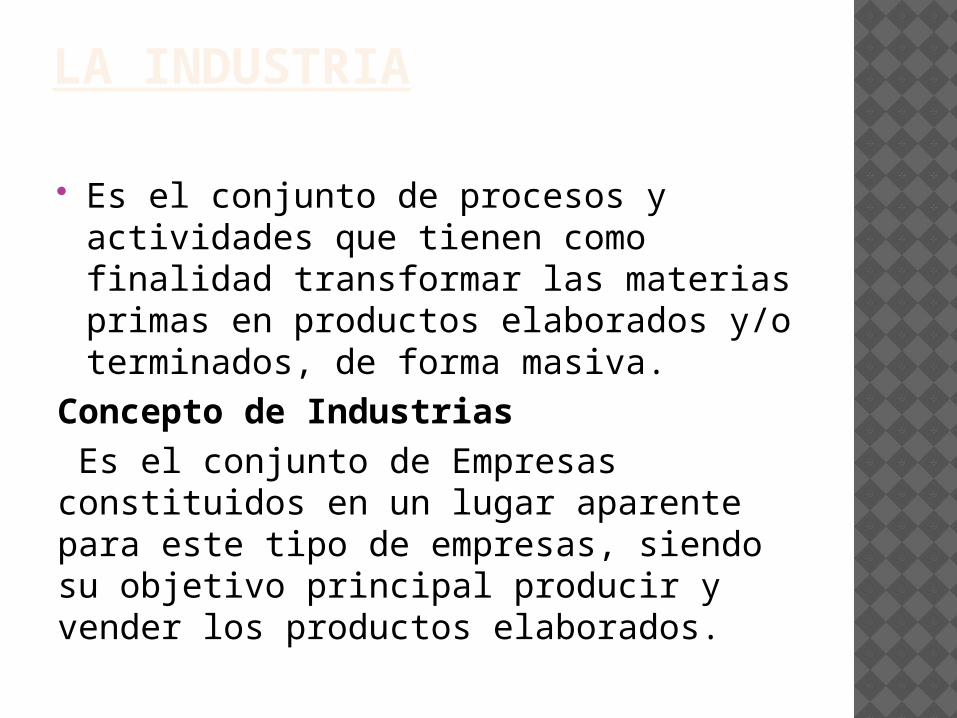

LA INDUSTRIA

Es el conjunto de procesos y actividades que tienen como finalidad transformar las materias primas en productos elaborados y/o terminados, de forma masiva.

Concepto de Industrias Es el conjunto de Empresas constituidos en un lugar aparente para este tipo de empresas, siendo su objetivo principal producir y vender los productos elaborados.

CLASIFICACIÓN DE LAS INDUSTRIAS

1.- Industrias ExtractivasSon aquellas industrias donde interviene el hombre con su esfuerzo y por diferentes procedimientos se dedica a extraer de la naturaleza algún bien que constituye un satisfactor de necesidades, sin modificación alguna en su estructura o pudiendo trasladar esos productos para su consumo, o materia prima para otra actividad industrial

1.1 INDUSTRIAS EXTRACTIVAS DE RECURSOS NO RENOVABLES

Se conoce a todas aquellas en que los conocimientos del hombre no pueden lograr la renovación de esa riqueza y que su extracción implica su extinción.

Ejemplo. La explotación de la minería, el petróleo

1.2 INDUSTRIAS EXTRACTIVAS DE RECURSOS RENOVABLES Son considerados renovables a todas

aquellas actividades que hacen producir la naturaleza.

Ejemplo. La agricultura, el cultivo de algodón, caña de azúcar, trigo, la industria de la ganadería que fomenta el nacimiento y crecimiento de las distintas especies para comercializar los animales o sus productos.

2.- INDUSTRIAS MANUFACTURERAS O DE TRANSFORMACIÓN

Son aquellas cuya finalidad consiste en modificar las materias primas por medio de la adición, mezcla de otros materiales hasta obtener un producto manufacturado constituyendo satisfactor de necesidades o representar materia prima para la iniciación de una nueva actividad industrial.

CARACTERÍSTICAS DE LAS INDUSTRIAS

Requieren gran inversión Generan procesos complejos Afectan a muchos públicos Impactan el medio ambiente

CLASIFICACIÓN DE LAS EMPRESAS EXTRACTIVAS

Empresas Mineras.- Son aquellas que se dedican a la explotación de los mineralesEmpresas Forestales.- Son aquellas que se dedican a la explotación de los bosques mediante la tala de los árbolesEmpresa Pesquera.- Son aquellas que se dedican a la explotación de peces u otra claseEmpresa Petrolera.- Son aquellas que se dedican a la explotación del petróleoEmpresa Agrícola.- Son aquellas que se dedican a la explotación del suelo mediante la siembra de semillasEmpresa Ganadera.- Son aquellas que se dedican a la explotación de los animales mediante la cría de animales.

CONTABILIDAD MINERA

Texto Único Ordenado de la Ley General de Minería D. S. Nº 014-92-EM,

4Dirección deConcesiones Mineras

InstitutoGeológico Mineroy Metalúrgico

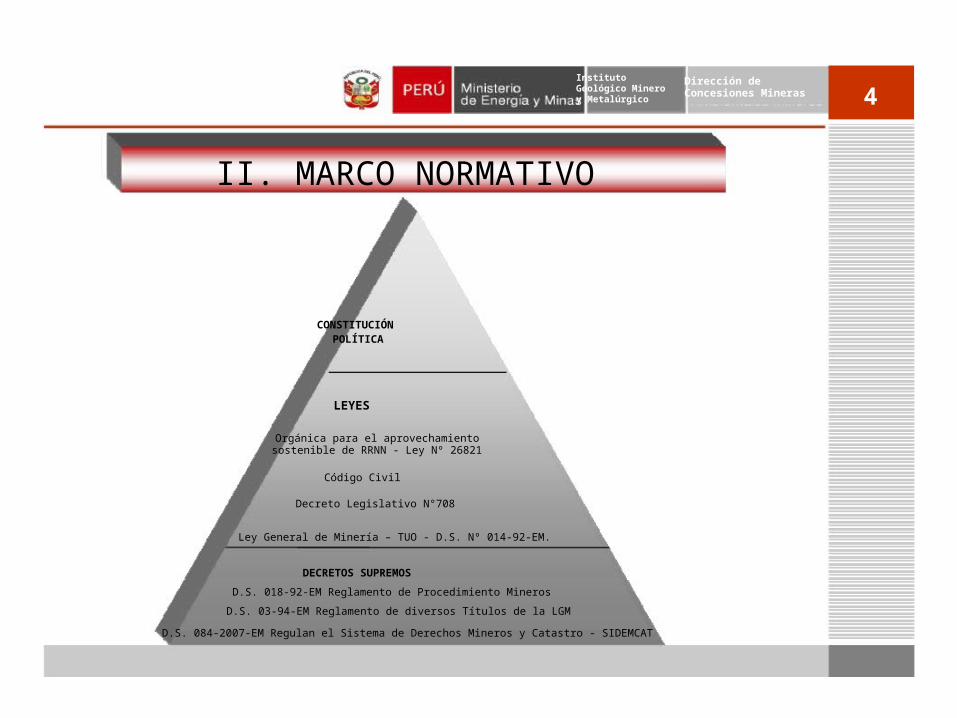

II. MARCO NORMATIVO

CONSTITUCIÓNPOLÍTICA

LEYES

Orgánica para el aprovechamientosostenible de RRNN - Ley Nº 26821

Código Civil

Decreto Legislativo N°708

Ley General de Minería – TUO - D.S. Nº 014-92-EM.

DECRETOS SUPREMOS

D.S. 018-92-EM Reglamento de Procedimiento Mineros

D.S. 03-94-EM Reglamento de diversos Títulos de la LGM

D.S. 084-2007-EM Regulan el Sistema de Derechos Mineros y Catastro - SIDEMCAT

5InstitutoGeológico Mineroy Metalúrgico

Dirección deConcesiones Mineras

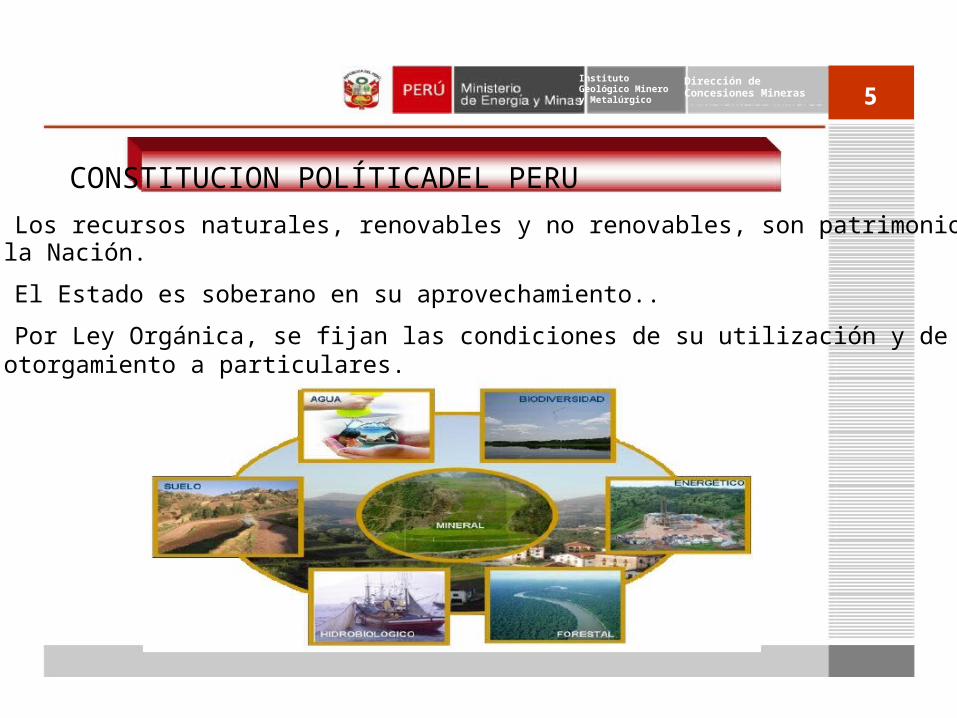

CONSTITUCION POLÍTICADEL PERU

Los recursos naturales, renovables y no renovables, son patrimonio dela Nación.

El Estado es soberano en su aprovechamiento..

Por Ley Orgánica, se fijan las condiciones de su utilización y de suotorgamiento a particulares.

6InstitutoGeológico Mineroy Metalúrgico

Dirección deConcesiones Mineras

Ley N° 26821, Ley Orgánica para el aprovechamientosostenible de los recursos naturales

SOBERANIADELESTADO

La soberanía del Estado en el aprovechamiento de losrecursos naturales se traduce en:

Ejercer funciones ejecutivasEjercer funciones jurisdiccionales sobre ellos.La competencia que tiene para legislar

El derecho para el aprovechamiento sostenible de losrecursos naturales se otorgan a los particulares mediante lasmodalidades que establecen las leyes especiales para cadarecurso natural.

En tanto no hayan sido concedidos por algún título a losparticulares, el Estado conserva el dominio sobre losrecursos naturales, así como sobre los frutos y productos.

7InstitutoGeológico Mineroy Metalúrgico

Dirección deConcesiones Mineras

Ley N° 26821, Ley Orgánica para el aprovechamientosostenible de los recursos naturales

CONCESIONEs un acto administrativo que otorga un derecho real sobre un bien dedominio público, respecto del cual el Estado ejerce soberanía (Ejerciciodel Poder Ejecutivo - Sistema Dominal).

ATRIBUTOS

Otorga a su titular el derecho de uso y disfrute del recurso naturalconcedido.Otorga la propiedad de los frutos y productos a extraerse.Son irrevocables en tanto el titular cumpla las obligaciones que estaLey o la legislación especial exijan para mantener su vigencia.Las concesiones son bienes incorporales registrables.Las concesiones se pueden disponer, hipotecar, ceder y reinvindicar.

8InstitutoGeológico Mineroy Metalúrgico

Dirección deConcesiones Mineras

Texto Único Ordenado de la Ley General de MineríaDecreto Supremo N° 014-92-EM

Recursos Minerales

Todos los recursos minerales del suelo ydel subsuelo del territorio nacional, asícomo del dominio marítimo, pertenecenal Estado.

El aprovechamiento de los recursosminerales se realiza mediante el régimende concesiones.

LA MINERÍA

La minería es una actividad económica de explotación de los recursos naturales no renovables, que con el empleo de las maquinarias y la fuerza del hombre extrae los minerales del subsuelo; constituyen estos minerales como materia prima para la concentración y la fundición.

CLASIFICACIÓN DE EXPLOTACIÓN MINERA De acuerdo con la clasificación industrial

internacional uniforme, revisión 3 (CIIU), la explotación de minas y canteras esta considerada en la categoría de tabulación sección C, en sus divisiones, 10 extracciones de carbón y lignito, turba y 13 extracciones de minerales metalíferos

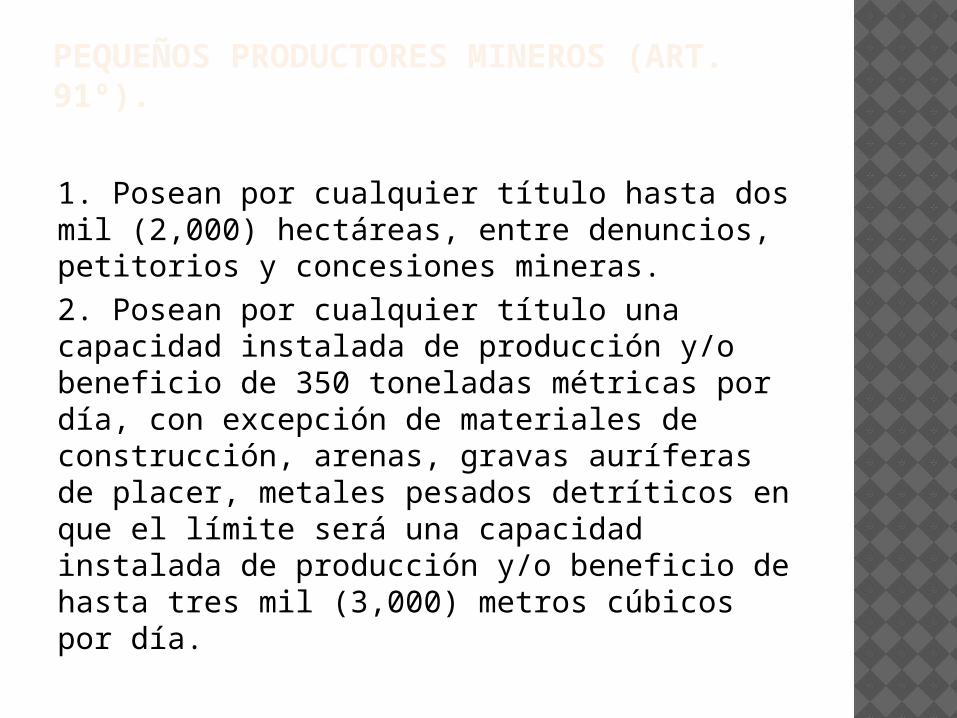

PEQUEÑOS PRODUCTORES MINEROS (ART. 91º).

1. Posean por cualquier título hasta dos mil (2,000) hectáreas, entre denuncios, petitorios y concesiones mineras.2. Posean por cualquier título una capacidad instalada de producción y/o beneficio de 350 toneladas métricas por día, con excepción de materiales de construcción, arenas, gravas auríferas de placer, metales pesados detríticos en que el límite será una capacidad instalada de producción y/o beneficio de hasta tres mil (3,000) metros cúbicos por día.

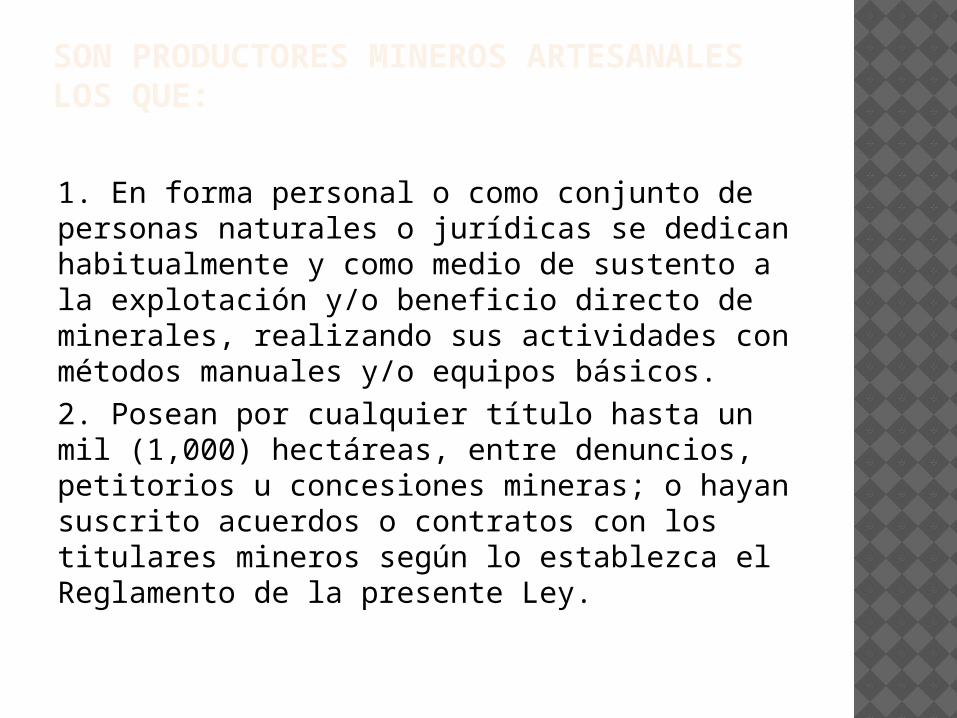

SON PRODUCTORES MINEROS ARTESANALES LOS QUE:

1. En forma personal o como conjunto de personas naturales o jurídicas se dedican habitualmente y como medio de sustento a la explotación y/o beneficio directo de minerales, realizando sus actividades con métodos manuales y/o equipos básicos.2. Posean por cualquier título hasta un mil (1,000) hectáreas, entre denuncios, petitorios u concesiones mineras; o hayan suscrito acuerdos o contratos con los titulares mineros según lo establezca el Reglamento de la presente Ley.

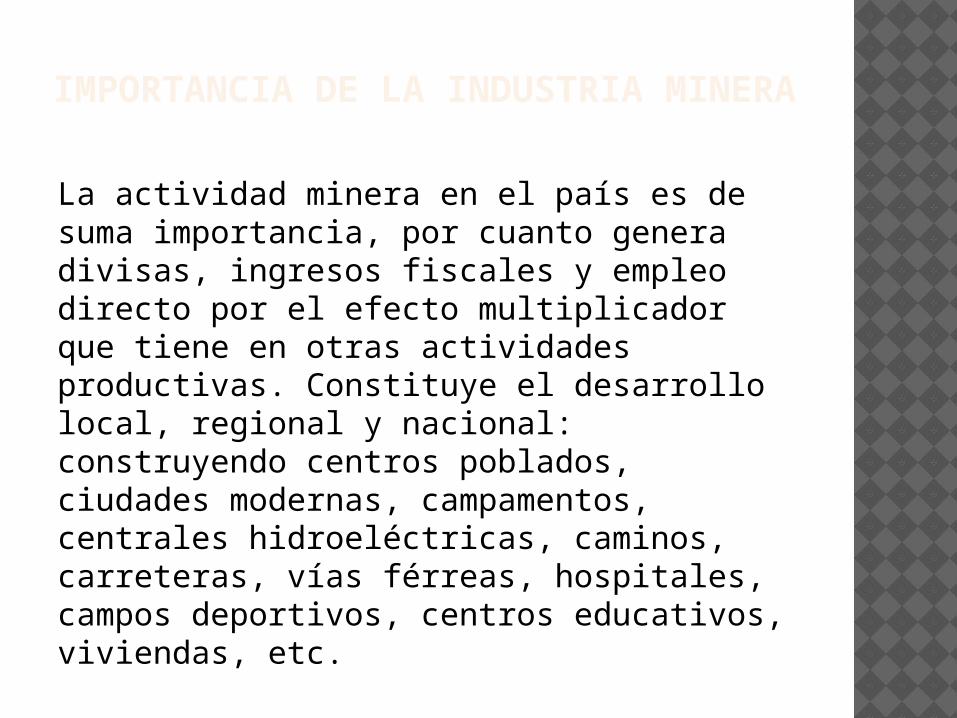

IMPORTANCIA DE LA INDUSTRIA MINERA

La actividad minera en el país es de suma importancia, por cuanto genera divisas, ingresos fiscales y empleo directo por el efecto multiplicador que tiene en otras actividades productivas. Constituye el desarrollo local, regional y nacional: construyendo centros poblados, ciudades modernas, campamentos, centrales hidroeléctricas, caminos, carreteras, vías férreas, hospitales, campos deportivos, centros educativos, viviendas, etc.

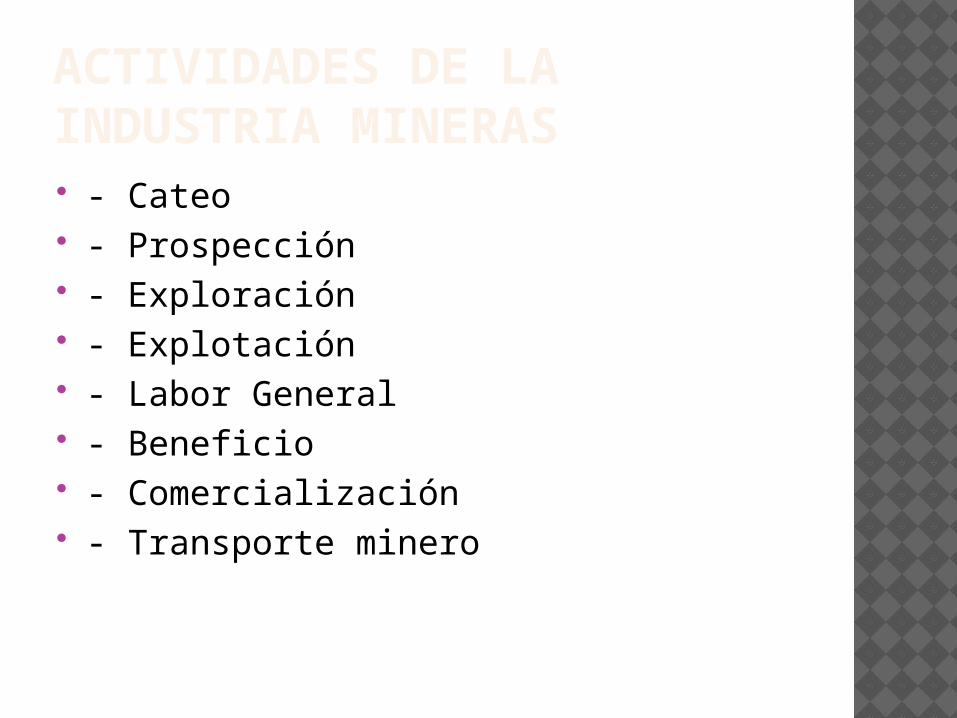

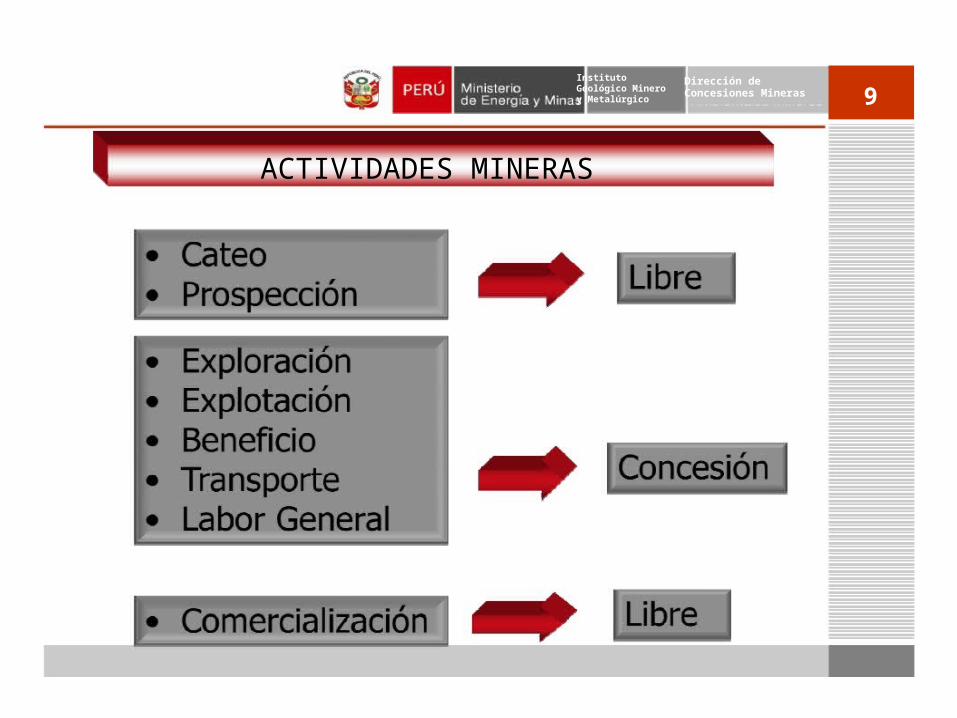

ACTIVIDADES DE LA INDUSTRIA MINERAS - Cateo - Prospección - Exploración - Explotación - Labor General - Beneficio - Comercialización - Transporte minero

9Dirección deConcesiones Mineras

InstitutoGeológico Mineroy Metalúrgico

ACTIVIDADES MINERAS

CATEO

El cateo es la acción conducente a poner en evidencia indicios de mineralización por medio de labores mineras elementales.

Comprende los trabajos de conocimiento geológico y los estudios geofísicos preliminares

PROSPECCIÓN

La prospección es la investigación conducente a determinar áreas de posible mineralización, por medio de indicaciones químicas y físicas, medidas con instrumentos y técnicas de precisión.

Es prohibido el cateo y la prospección en zonas urbanas o de expansión urbana, en zonas reservadas para la defensa nacional, en zonas arqueológicas y sobre bienes de uso público, salvo autorización previa de la entidad competente.

EXPLORACIÓN

La exploración es la actividad minera tendiente a demostrar las dimensiones, posición, características mineralógicas, reservas y valores de los yacimientos minerales.

EXPLOTACIÓN

La explotación es la actividad de extracción de los minerales contenidos en un yacimiento.

Desarrollo es la operación que se realiza para hacer posible la explotación del mineral contenido en un yacimiento.

LABOR GENERAL

Labor general es toda actividad minera que presta servicios auxiliares, tales como ventilación, desagüe, izaje o extracción a dos o más concesiones de distintos concesionarios.

BENEFICIO

Beneficio es el conjunto de procesos físicos, químicos y/o fisicoquímico que se realizan para extraer o concentrar las partes valiosas de un agregado de minerales y/o para purificar, fundir o refinar metales; comprende las siguientes etapas:

ETAPAS DE BENEFICIO

6.1. Preparación Mecánica.- Proceso por el cual se reduce de tamaño, se clasifica y/o lava un mineral.

6.2. Metalurgia.- Conjunto de procesos físicos, químicos y/o físico - químico que se realizan para concentrar y/o extraer las sustancias valiosas de los minerales.

6.3. Refinación.- Proceso para purificar los metales de los productos obtenidos de los procedimientos metalúrgicos anteriores.

COMERCIALIZACIÓNLa comercialización de productos minerales es libre, interna y externamente y para su ejercicio no se requiere el otorgamiento de una concesión

TRANSPORTE MINERO Transporte minero es todo sistema

utilizado para el transporte masivo continuo de productos minerales, por métodos no convencionales.

Los sistemas a utilizarse podrán ser:

1 Fajas transportadoras2 Tuberías3 Cable carriles

LA CONCESIÓN

La concesión es un derecho minero que otorga la facultad de explorar y explotar un determinado yacimiento minero.

Los aspectos considerados en una concesión son: ubicación, valuación o cálculo de existencia de mineral, en calidad y cantidad.

La concesión debe estar inscrita en un registro público de minería

LOS TIPOS DE CONCESIÓN MINERA SON:

Concesión minera de Exploración y Explotación

Concesión minera otorga a su titular el derecho a la exploración y explotación de los recursos minerales concedidos, que se encuentren dentro de un sólido de profundidad indefinida, limitado por planos verticales correspondientes a los lados de un cuadrado, rectángulo o poligonal cerrada, cuyos vértices están referidos a coordenadas Universal Transversal Mercator (UTM). (Art 9º)

LOS TIPOS DE CONCESIÓN MINERA SON: Concesión de BeneficioLa concesión de beneficio otorga a su titular el derecho a extraer o concentrar la parte valiosa de un agregado de minerales desarraigados y/o a fundir, purificar o refinar metales, ya sea mediante un conjunto de procesos físicos, químicos y/o físico - químicos.

LOS TIPOS DE CONCESIÓN MINERA SON: Concesiones De Labor GeneralLa concesión de labor general otorga a su titular el derecho a prestar servicios auxiliares a dos o más concesiones mineras. Concesión De Transporte Minero La concesión de transporte minero confiere a su titular el derecho de instalar y operar un sistema de transporte masivo continuo de productos minerales entre uno o varios centros mineros y un puerto o planta de beneficio, o una refinería o en uno o más tramos de estos trayectos

DERECHO DE VIGENCIATodo minero titular de una concesión minera o de beneficio está obligado a pagar un monto de dinero al Estado, a fin de mantener vigente su concesión. Este pago se conoce como “derecho de vigencia”.

EMPRESAS MINERAS

IMPUESTO ESPECIAL A LA MINERÍA - LEY 29789 Son sujetos obligados al pago del IEM, los titulares de las concesiones mineras y a los cesionarios que realizan actividades de explotación de recursos minerales metálicos según lo establecido en el Título Décimo Tercero del Texto Único Ordenado de la Ley General de Minería, también se incluyen a las empresas integradas que realicen dichas actividades.

NACIMIENTO DE LA OBLIGACIÓN TRIBUTARIA

La obligación del pago del Impuesto nace al cierre de cada trimestre, considerando los trimestres calendarios siguientes: Enero-marzo, abril-junio, julio-setiembre y octubre-diciembre.

BASE IMPONIBLE

La base imponible del Impuesto será la utilidad operativa trimestral de los sujetos de la actividad minera.

TASA EFECTIVA APLICABLE Y DETERMINACIÓN DEL IMPUESTO El IEM se determinará trimestralmente,

aplicando sobre la utilidad operativa trimestral de los sujetos de la actividad minera, la tasa efectiva conforme a lo señalado en el Anexo de la Ley. Esta tasa es establecida en función al margen operativo del trimestre

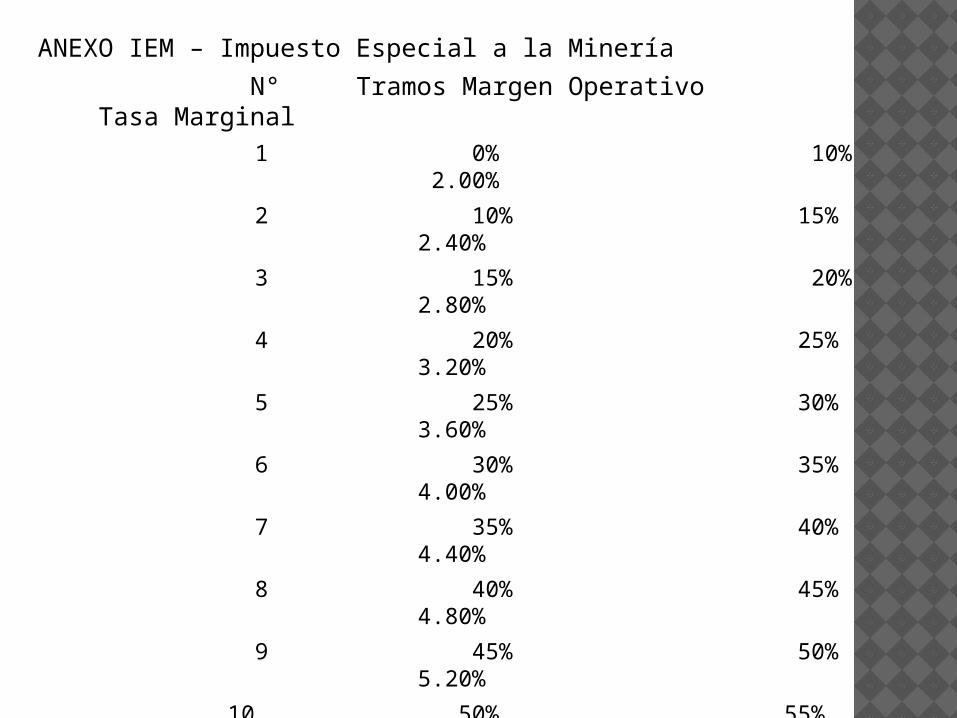

ANEXO IEM – Impuesto Especial a la Minería

N° Tramos Margen Operativo Tasa Marginal 1 0% 10% 2.00%

2 10% 15% 2.40%

3 15% 20% 2.80%

4 20% 25% 3.20%

5 25% 30% 3.60%

6 30% 35% 4.00%

7 35% 40% 4.40%

8 40% 45% 4.80%

9 45% 50% 5.20%

10 50% 55% 5.60%

11 55% 60% 6.00%

12 60% 65% 6.40%

13 65% 70% 6.80%

14 70% 75% 7.20%

15 75% 80% 7.60%

16 80% 85% 8.00%

17 Más de 85% 8.40%

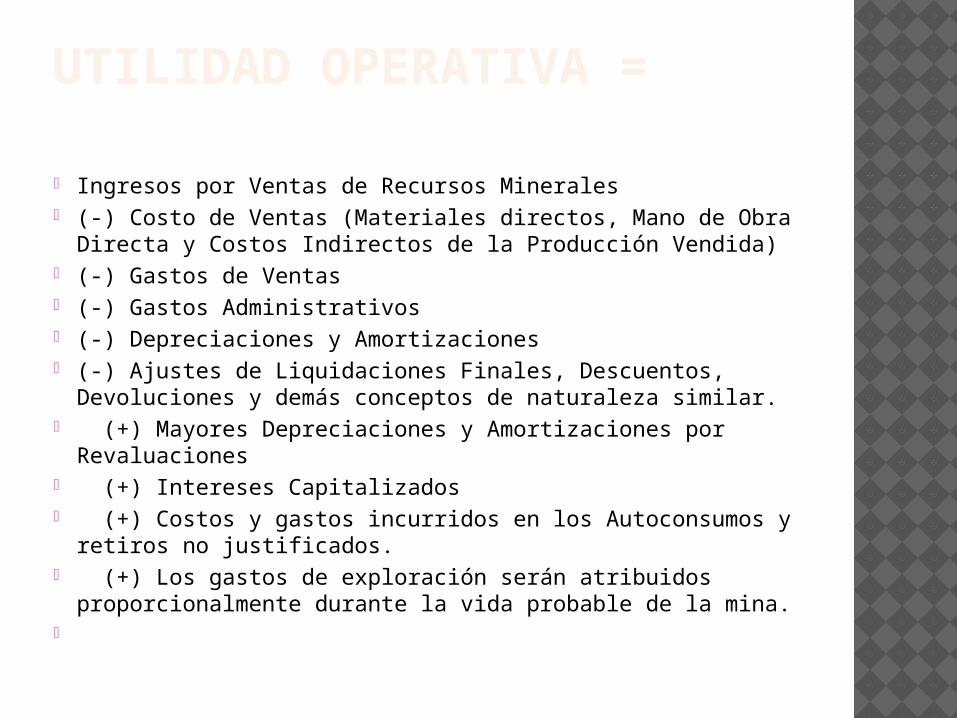

UTILIDAD OPERATIVA =

Ingresos por Ventas de Recursos Minerales (-) Costo de Ventas (Materiales directos, Mano de Obra

Directa y Costos Indirectos de la Producción Vendida) (-) Gastos de Ventas (-) Gastos Administrativos (-) Depreciaciones y Amortizaciones (-) Ajustes de Liquidaciones Finales, Descuentos,

Devoluciones y demás conceptos de naturaleza similar. (+) Mayores Depreciaciones y Amortizaciones por

Revaluaciones (+) Intereses Capitalizados (+) Costos y gastos incurridos en los Autoconsumos y

retiros no justificados. (+) Los gastos de exploración serán atribuidos

proporcionalmente durante la vida probable de la mina.

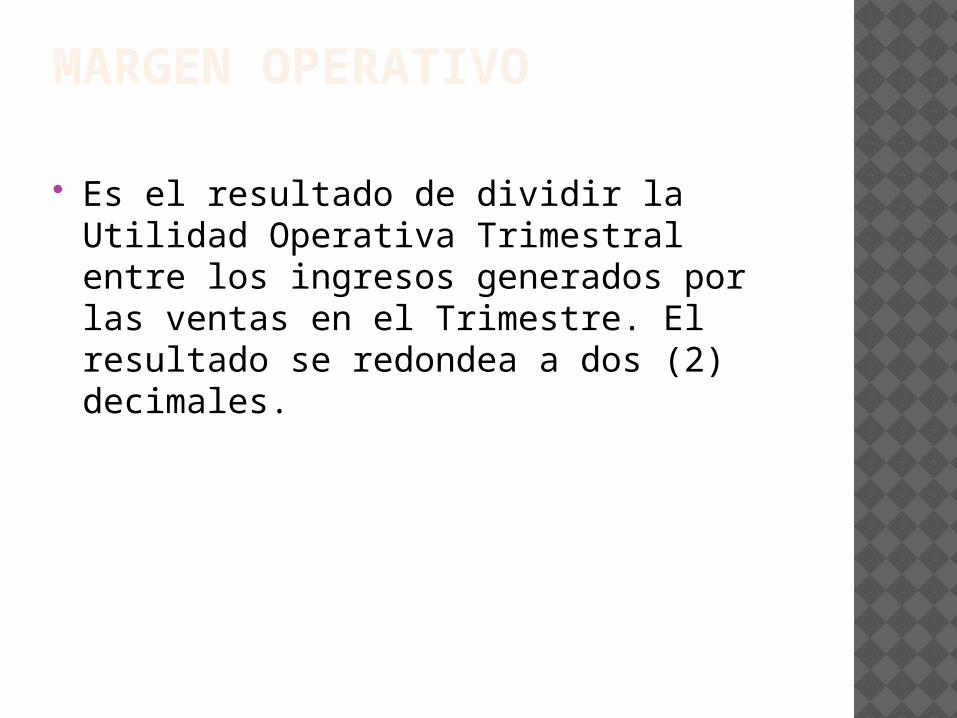

MARGEN OPERATIVO

Es el resultado de dividir la Utilidad Operativa Trimestral entre los ingresos generados por las ventas en el Trimestre. El resultado se redondea a dos (2) decimales.

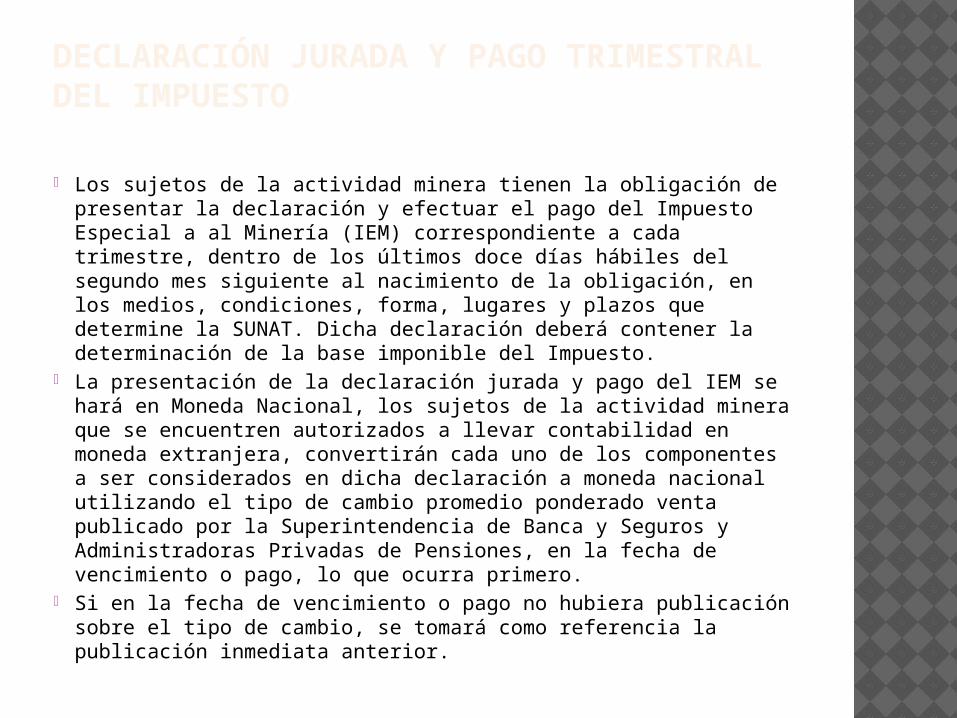

DECLARACIÓN JURADA Y PAGO TRIMESTRAL DEL IMPUESTO

Los sujetos de la actividad minera tienen la obligación de presentar la declaración y efectuar el pago del Impuesto Especial a al Minería (IEM) correspondiente a cada trimestre, dentro de los últimos doce días hábiles del segundo mes siguiente al nacimiento de la obligación, en los medios, condiciones, forma, lugares y plazos que determine la SUNAT. Dicha declaración deberá contener la determinación de la base imponible del Impuesto.

La presentación de la declaración jurada y pago del IEM se hará en Moneda Nacional, los sujetos de la actividad minera que se encuentren autorizados a llevar contabilidad en moneda extranjera, convertirán cada uno de los componentes a ser considerados en dicha declaración a moneda nacional utilizando el tipo de cambio promedio ponderado venta publicado por la Superintendencia de Banca y Seguros y Administradoras Privadas de Pensiones, en la fecha de vencimiento o pago, lo que ocurra primero.

Si en la fecha de vencimiento o pago no hubiera publicación sobre el tipo de cambio, se tomará como referencia la publicación inmediata anterior.

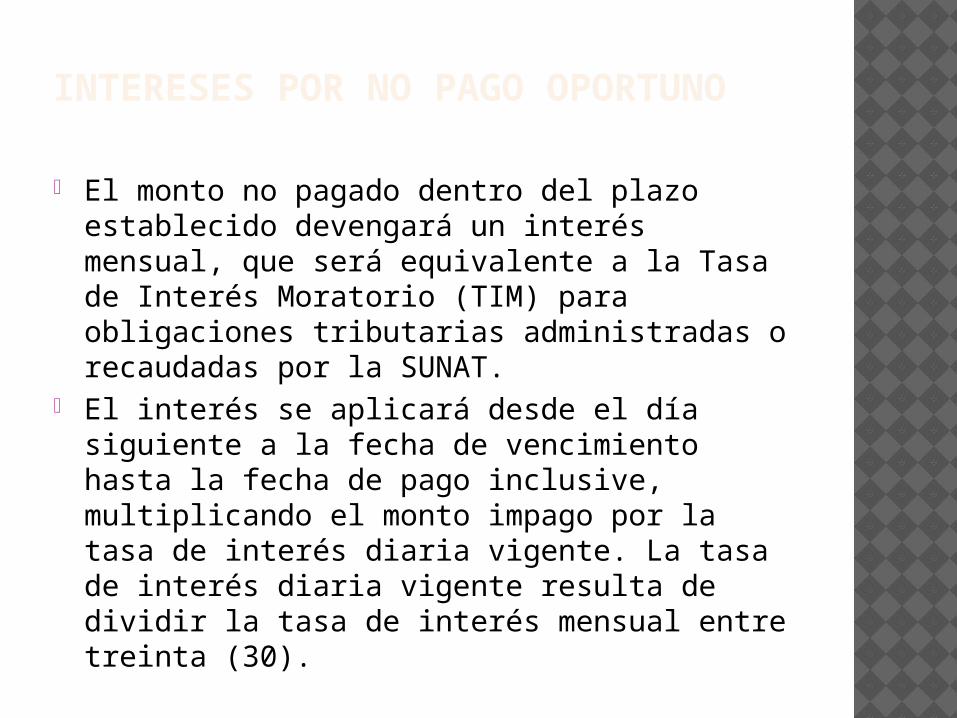

INTERESES POR NO PAGO OPORTUNO

El monto no pagado dentro del plazo establecido devengará un interés mensual, que será equivalente a la Tasa de Interés Moratorio (TIM) para obligaciones tributarias administradas o recaudadas por la SUNAT.

El interés se aplicará desde el día siguiente a la fecha de vencimiento hasta la fecha de pago inclusive, multiplicando el monto impago por la tasa de interés diaria vigente. La tasa de interés diaria vigente resulta de dividir la tasa de interés mensual entre treinta (30).

INCIDENCIA EN EL IMPUESTO A LA RENTA

El monto efectivamente pagado por concepto del IEM será considerado como gasto para efectos del Impuesto a la Renta en el ejercicio en que fue pagado. Ver el Informe N° 014-2012-SUNAT/4B0000.

MEDIOS PARA LA DECLARACIÓN Y EL PAGO DEL IEM – LEY N° 29789

Para cumplir con la obligación de presentar la declaración y efectuar el pago del IEM correspondiente a cada trimestre se deberá utilizar el Formulario Virtual N.° 699 – PDT Régimen Minero – versión 1.0, el cual estará disponible en SUNAT Virtual a partir del 24 de mayo de 2012.

La SUNAT, a través de sus dependencias y Centros de Servicios al Contribuyente, facilitará la obtención del indicado PDT a aquellos contribuyentes que no tuvieran acceso a internet, para lo cual estos deberán proporcionar el o los medios magnéticos que sean necesarios.

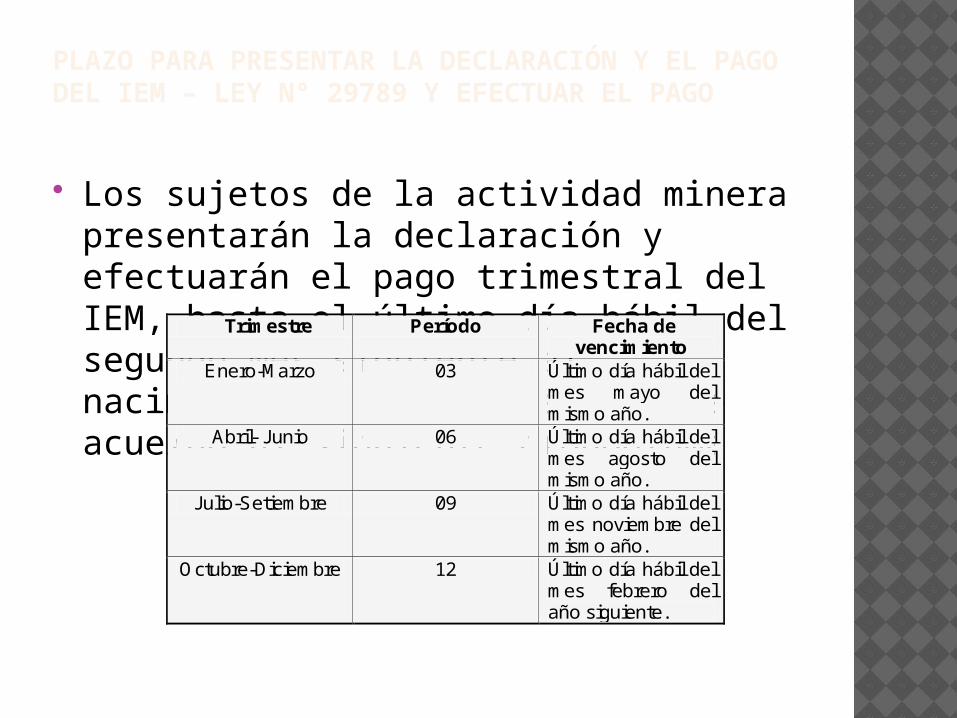

PLAZO PARA PRESENTAR LA DECLARACIÓN Y EL PAGO DEL IEM – LEY N° 29789 Y EFECTUAR EL PAGO

Los sujetos de la actividad minera presentarán la declaración y efectuarán el pago trimestral del IEM, hasta el último día hábil del segundo mes siguiente al nacimiento de la obligación, de acuerdo al siguiente cronograma

Trimestre Período Fecha de vencimiento

Enero-Marzo 03 Último día hábil del mes mayo del mismo año.

Abril- Junio 06 Último día hábil del mes agosto del mismo año.

Julio-Setiembre 09 Último día hábil del mes noviembre del mismo año.

Octubre-Diciembre 12 Último día hábil del mes febrero del año siguiente.

UTILIZACIÓN DEL FORMULARIO VIRTUAL N.° 699 - PDT RÉGIMEN MINERO - VERSIÓN 1.0 COMO BOLETA DE PAGO

En caso que los sujetos de la actividad minera presenten la declaración sin efectuar el pago del IEM, deberán utilizar el Formulario Virtual N.° 699 – PDT Régimen Minero – versión 1.0, opción como boleta de pago, asimismo utilizarán esta opción cuando tengan que pagar multas vinculadas al IEM. Ambos conceptos se podrán cancelar por el periodo correspondiente al primer trimestre de 2012 en adelante.

Los sujetos de la actividad minera deberán usar una boleta de pago por cada periodo y concepto a pagar

LUGARES PARA PRESENTAR LA DECLARACIÓN Y EFECTUAR EL PAGO TRIMESTRAL DEL IEM

Los lugares para presentar la declaración y efectuar el pago trimestral del IEM son los siguientes:

a) Tratándose de Principales Contribuyentes, en los lugares fijados por la SUNAT para efectuar la declaración y pago de sus obligaciones tributarias o a través de SUNAT Virtual.

b) Tratándose de Medianos y Pequeños Contribuyentes, en las sucursales o agencias bancarias autorizadas a recibir el mencionado formulario y pago o a través de SUNAT Virtual.

No obstante lo indicado en el párrafo anterior, si el importe total a pagar de la declaración del IEM, fuese igual a cero, esta se presentará solo a través de SUNAT Virtual.

La presentación del Formulario Virtual N.° 699 – PDT Régimen Minero – versión 1.0 podrá realizarse a partir del 24 de mayo de 2012, salvo cuando los Medianos y Pequeños Contribuyentes presenten dicho formulario en las sucursales o agencias bancarias autorizadas a recibir el mismo, en cuyo caso dicha presentación podrá efectuarse a partir del 29 de mayo de 2012

REGALIA MINERA - LEY 28258 Son sujetos obligados al pago de la

regalía minera, los titulares de las concesiones mineras, incluyendo a las empresas integradas que realicen actividades de explotación de recursos minerales metálicos o no metálicos, o los cesionarios que realizan dichas actividades según lo establecido en el Título Décimo Tercero del Texto Único Ordenado de la Ley General de Minería.

BASE DE REFERENCIA PARA EL PAGO DE LA REGALÍA MINERA

La base de referencia para el pago de la regalía minera por el mineral extraído de las concesiones mineras en explotación, será el resultado de la diferencia señalada de los literales a) menos b) que a continuación se indican, considerando los ajustes del literal c).

a) El valor bruto de las ventas de concentrado o equivalente o del componente minero, en el caso que éstos sean productos que se comercialicen o, en su defecto, el valor bruto del componente minero declarado por el titular.

Tratándose de empresas integradas que transformen sus propios productos, será el valor bruto de venta del producto final.

b) Las sumas por tasas, impuestos indirectos, seguros, costos de transporte y almacenamiento, embarque y estiba en puertos. Así como otros costos o gastos asumidos por el exportador y pactado de acuerdo a los INCOTERM, de ser el caso.

BASE DE REFERENCIA PARA EL PAGO DE LA REGALÍA MINERA

Tratándose de las empresas integradas a que se refiere el literal anterior la base de referencia tampoco incluirá los costos de tratamiento.

c) Liquidaciones finales, así como los provenientes de descuentos, devoluciones y demás conceptos de naturaleza similar que correspondan a la costumbre de la plaza, afectarán la base de referencia en el mes en el cual se otorguen o efectúen. Estos ajustes deberán constar en documentos emitidos según el Reglamento de comprobantes de Pago. Cuando el monto de los ajustes de un mes determinado no sea absorbido en su integridad en dicho mes el exceso constituirá un saldo arrastrable que se aplicará a partir del mes siguiente hasta su agotamiento.

En el caso de autoconsumo de productos mineros también se aplica el valor bruto declarado por el titular, el cual no podrá ser menor al valor de mercado debidamente justificado, el que deberá ser certificado y sustentado por un informe contable en caso sea requerido

¿CÓMO Y CUÁNDO SE REALIZA LA DECLARACIÓN Y PAGO DE REGALÍAS?

El pago es mensual y se realizará a través del PDT Regalía Minera – Formulario Virtual N° 698, para ello previamente debe obtener el archivo con la información de las Unidades de Producción, ingresando a SUNAT Operaciones en Línea (SOL).

Los sujetos obligados que no encuentren información respecto a la Unidad de Producción por descargar, deberán solicitar al Ministerio de Energía y Minas la actualización o la regularización de sus concesiones mineras en explotación, con el fin de que dicho ministerio autorice la actualización de dicha información en SUNAT Virtual.

El pago de la regalía minera efectuado con posterioridad a la Declaración, deberá ser realizado a través del mismo PDT Regalía Minera - Formulario Virtual N° 0698 - Versión 1.1, para lo cual el sujeto obligado deberá indicar, en dicho formulario, su uso como boleta de pago. En tal caso, el sujeto obligado deberá usar una boleta de pago por cada período.

¿DÓNDE SE PRESENTA EL PDT DE REGALÍA MINERA?

1. Tratándose de sujetos obligados que sean Principales Contribuyentes en los lugares fijados por la SUNAT para efectuar la declaración y el pago de sus obligaciones tributarias. No obstante, también podrán realizarlo a través de SUNAT Virtual, aquellos contribuyentes comprendidos en el Anexo de la Resolución de Superintendencia N° 260-2004/SUNAT y los que hubieran sido notificados por la SUNAT para tal efecto.

2. Tratándose de sujetos obligados que sean Medianos y Pequeños Contribuyentes en las sucursales o agencias bancarias autorizadas o a través de SUNAT Virtual. Cuando el importe total de la Regalía Minera a pagar sea igual a cero (o), obligatoriamente deberán usar SUNAT Virtual.

¿CUÁL ES EL PLAZO DE PRESENTACIÓN Y PAGO?

El vencimiento del plazo para el pago y la presentación de la Declaración Jurada mensual será el último día hábil del mes siguiente al del nacimiento de la obligación.

El monto de la regalía no pagado dentro del plazo establecido devengará un interés mensual, que será equivalente a la Tasa de Interés Moratorio para obligaciones tributarias administradas o recaudadas por la SUNAT.

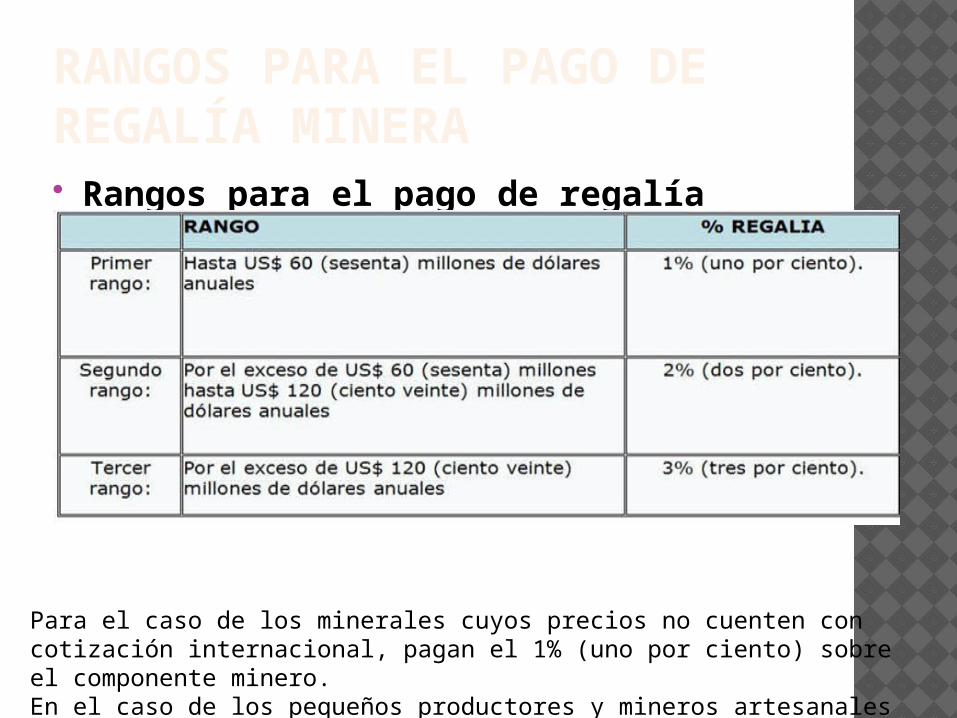

RANGOS PARA EL PAGO DE REGALÍA MINERA Rangos para el pago de regalía

minera

Para el caso de los minerales cuyos precios no cuenten con cotización internacional, pagan el 1% (uno por ciento) sobre el componente minero.En el caso de los pequeños productores y mineros artesanales la regalía será de 0% (cero por ciento).

GRAVAMEN ESPECIAL A LA MINERÍA - LEY 29790 Los sujetos de la actividad minera en

mérito y a partir de la suscripción de convenios con el Estado, respecto de proyectos por los que se mantienen vigentes Contratos de Garantías y Medidas de Promoción a la Inversión de conformidad con el TUO de la Ley General de Minería.

Acceda aquí a las normas legales relacionadas con el Gravamen Especial a la Minería - Ley 29790

BASE DE CÁLCULO

La base de cálculo del GEM se determinará por cada uno de los Contratos de Garantía suscritos por los sujetos de la actividad minera.

CONSTITUCIÓN DEL GEM

El GEM será calculado por los sujetos de la actividad minera aplicando sobre la utilidad operativa trimestral la tasa efectiva conforme al Anexo II de la Ley N° 29790. Dicha tasa efectiva es establecida en función al margen operativo.

MARGEN OPERATIVO

Es el resultado de dividir la Utilidad Operativa Trimestral entre las ventas generadas en el Trimestre.El resultado se redondea a dos (2) decimales.

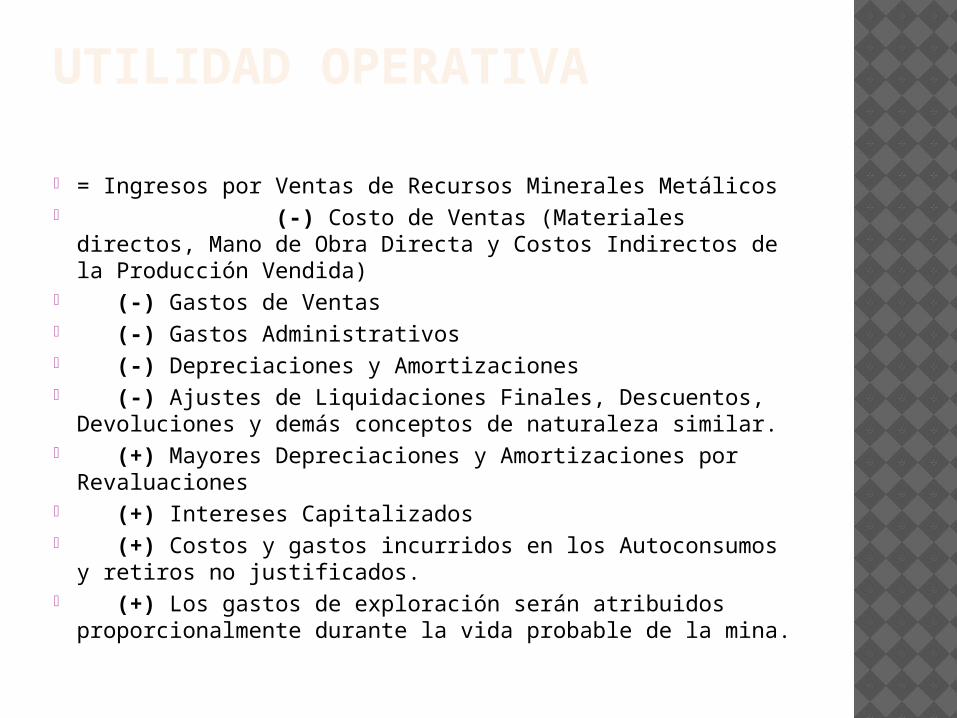

UTILIDAD OPERATIVA

= Ingresos por Ventas de Recursos Minerales Metálicos (-) Costo de Ventas (Materiales directos, Mano

de Obra Directa y Costos Indirectos de la Producción Vendida)

(-) Gastos de Ventas (-) Gastos Administrativos (-) Depreciaciones y Amortizaciones (-) Ajustes de Liquidaciones Finales, Descuentos,

Devoluciones y demás conceptos de naturaleza similar. (+) Mayores Depreciaciones y Amortizaciones por

Revaluaciones (+) Intereses Capitalizados (+) Costos y gastos incurridos en los Autoconsumos y

retiros no justificados. (+) Los gastos de exploración serán atribuidos

proporcionalmente durante la vida probable de la mina.

NACIMIENTO DE LA OBLIGACIÓN TRIBUTARIA

La obligación del pago del Gravamen nace al cierre de cada trimestre, considerando los trimestres calendarios siguientes: enero-marzo, abril-junio, julio-setiembre y octubre-diciembre.

DECLARACIÓN JURADA Y PAGO TRIMESTRAL DEL GEM - GRAVAMEN ESPECIAL A LA MINERÍA – LEY N° 29790

Los sujetos de la actividad minera deberán presentar una declaración jurada trimestral dentro de los últimos doce días hábiles del segundo mes siguiente a la generación de la obligación, en los medios, condiciones, forma, lugares y plazos que determine la SUNAT.

La presentación de la declaración jurada y el pago del GEM se hará en moneda nacional. Los sujetos de la actividad minera que se encuentren autorizados a llevar contabilidad en moneda extranjera y/o reciban y/o efectúen inversión extranjera directa en moneda extranjera, convertirán cada uno de los componentes a ser considerados en la declaración a moneda nacional, utilizando el tipo de cambio promedio ponderado venta publicado por la Superintendencia de Banca y Seguros y Administradoras Privadas de Pensiones, en la fecha de vencimiento o pago, lo que ocurra primero.

Si en la fecha de vencimiento o pago no hubiera publicación sobre el tipo de cambio, se tomará como referencia la publicación inmediata anterior.

REGALÍA COMO CRÉDITO CONTRA EL GEM

Para la determinación del Gravamen a pagar se descuentan los montos efectivamente pagados por concepto de la regalía minera establecida en la Ley N° 29258 o regalía contractual minera, que por las concesiones objeto del contrato, venzan con posterioridad a la suscripción del convenio.

En caso el monto efectivamente pagado por concepto de la regalía minera establecida en la Ley 28258 o regalía contractual minera exceda al monto calculado del GEM, se arrastrará a los trimestres calendarios siguientes hasta agotarse.

INTERESES POR EL NO PAGO OPORTUNO El monto del Gravamen no pagado dentro del

plazo establecido devengará un interés mensual, que será equivalente a la Tasa de Interés Moratorio (TIM) para obligaciones tributarias administradas o recaudadas por la SUNAT.

El interés se aplicará desde el día siguiente a la fecha de vencimiento hasta la fecha de pago inclusive, multiplicando el monto impago por la tasa de interés diaria vigente. La tasa de interés diaria vigente resulta de dividir la tasa de interés mensual entre treinta (30).

INCIDENCIA EN EL IMPUESTO A LA RENTA El monto efectivamente pagado por

concepto de Gravamen es deducible como gasto para efectos del Impuesto a la Renta en el ejercicio en que se pague.

Ver Informe N° 014-2012-SUNAT/4B0000

GEM Y CESIÓN DE POSICIÓN CONTRACTUAL EN LOS CONTRATOS DE GARANTÍAS

En caso se solicite la cesión de posesión contractual en los Contratos de Garantías, los sujetos de la actividad deberán incorporar en el respectivo contrato de cesión la aceptación por parte del cesionario de las obligaciones señaladas en el Convenio.

Dichas obligaciones serán exigibles a partir de la fecha en que surta efecto dicha cesión ante el Estado, sin perjuicio de la formalización posterior del respectivo Convenio por parte del cesionario.

MEDIOS PARA LA DECLARACIÓN Y EL PAGO DEL GEM – LEY N° 29790

Para cumplir con la obligación de presentar la declaración y efectuar el pago del GEM correspondiente a cada trimestre se deberá utilizar el Formulario Virtual N.° 699 – PDT Régimen Minero – versión 1.0, el cual estará disponible en SUNAT Virtual a partir del 24 de mayo de 2012.

La SUNAT, a través de sus dependencias y Centros de Servicios al Contribuyente, facilitará la obtención del indicado PDT a aquellos contribuyentes que no tuvieran acceso a internet, para lo cual estos deberán proporcionar el (los) medio (s) magnéticos (s) que sea (n) necesario (s).

PLAZO PARA PRESENTAR LA DECLARACIÓN Y EL PAGO DEL GEM – LEY N° 29790 Y EFECTUAR EL PAGO

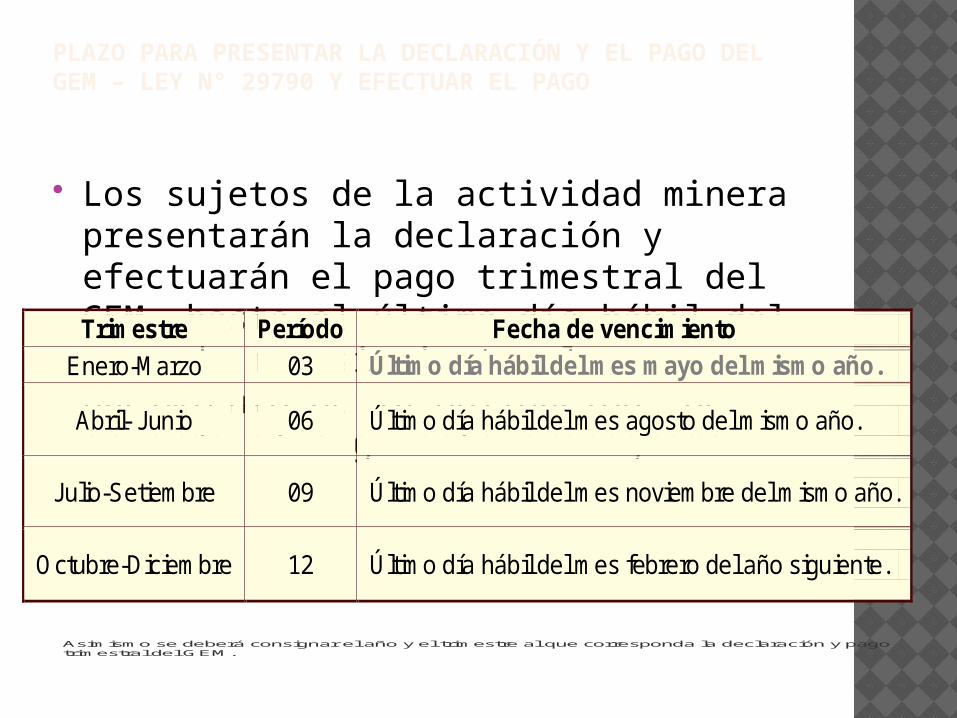

Los sujetos de la actividad minera presentarán la declaración y efectuarán el pago trimestral del GEM, hasta el último día hábil del segundo mes siguiente al nacimiento de la obligación, de acuerdo al siguiente cronograma:

Trimestre Período Fecha de vencimiento Enero-Marzo 03 Último día hábil del mes mayo del mismo año.

Abril- Junio 06 Último día hábil del mes agosto del mismo año.

Julio-Setiembre 09 Último día hábil del mes noviembre del mismo año.

Octubre-Diciembre 12 Último día hábil del mes febrero del año siguiente.

Asimismo se deberá consignar el año y el trimestre al que corresponda la declaración y pago trimestral del GEM.

UTILIZACIÓN DEL FORMULARIO VIRTUAL N.° 699 - PDT RÉGIMEN MINERO - VERSIÓN 1.0 COMO BOLETA DE PAGO

En caso que los sujetos de la actividad minera presenten la declaración sin efectuar el pago del GEM, deberán utilizar el Formulario Virtual N.° 699 – PDT Régimen Minero – versión 1.0, opción como boleta de pago.

Los sujetos de la actividad minera deberán usar una boleta de pago por cada periodo y concepto a pagar.

MEDIOS Y FORMULARIOS PARA QUE LOS SUJETOS DE LA ACTIVIDAD MINERA EFECTÚEN EL PAGO DE LAS MULTAS POR INFRACCIONES VINCULADAS AL GRAVAMEN

Los sujetos de la actividad minera deberán realizar el pago de las multas por infracciones vinculadas al Gravamen a través del Sistema Pago Fácil o mediante SUNAT Virtual o en los Bancos Habilitados utilizando el NPS, los cuales generan el Formulario N.° 1662 - Boleta de Pago, el Formulario Virtual N.° 1662 - Boleta de Pago o el Formulario N.° 1663 - Boleta de Pago, respectivamente.

LUGARES PARA PRESENTAR LA DECLARACIÓN Y EFECTUAR EL PAGO TRIMESTRAL DEL GEM

Los lugares para presentar la declaración y efectuar el pago trimestral del GEM son los siguientes:

Tratándose de Principales Contribuyentes, en los lugares fijados por la SUNAT para efectuar la declaración y pago de sus obligaciones tributarias o a través de SUNAT Virtual.

Tratándose de Medianos y Pequeños Contribuyentes, en las sucursales o agencias bancarias autorizadas a recibir el mencionado formulario y pago o a través de SUNAT Virtual.

No obstante lo dispuesto en el párrafo anterior, si es que el importe total a pagar de la declaración del GEM, fuese igual a cero, esta se presentará solo a través de SUNAT Virtual.

La presentación del Formulario Virtual N.° 699 – PDT Régimen Minero – versión 1.0 podrá realizarse a partir del 24 de mayo de 2012, salvo cuando los Medianos y Pequeños Contribuyentes presenten dicho formulario en las sucursales o agencias bancarias autorizadas a recibir el mismo, en cuyo caso dicha presentación podrá efectuarse a partir del 29 de mayo de 2012.

IMPUESTO A LA RENTA

IMPUESTO GENERAL A LAS VENTAS

LIBROS DE CONTABILIDAD

GRACIAS