29 de Septiembre de 2004 - grupoacs.com · Principal proveedor de las empresas “utilities” en...

28

29 de Septiembre de 2004 29 de Septiembre de 2004

Transcript of 29 de Septiembre de 2004 - grupoacs.com · Principal proveedor de las empresas “utilities” en...

29 de Septiembre de 200429 de Septiembre de 2004

Estructura organizativa

Posicionamiento estratégico

Principales magnitudes financieras

Oportunidades de crecimiento

Introducción

Estructura organizativa

Posicionamiento estratégico

Principales magnitudes financieras

Oportunidades de crecimiento

Introducción

ACS Servicios IndustrialesACS Servicios IndustrialesLiderazgo en el sector de ingeniería aplicada y servicios especializados

Nº 1 en Servicios Industriales en España, Portugal y Latam

Cultura corporativa propia, con más de 75 años de experiencia prestando servicios a nuestros clientes

Principal proveedor de las empresas “utilities” en la construcción y mantenimiento de sus instalaciones

Agente destacado en el desarrollo y mantenimiento de sistemas tecnológicos

Líder en todos los campos relacionados con ingeniería, instalación y mantenimiento industrial de infraestructuras

Principales cifrasPrincipales cifras

Cifra de Negocio 04e ~ € 3.300 mn~~ €€ 3.300 mn3.300 mn

Beneficio Neto 04e > € 150 mn>> €€ 150 mn150 mn

Empleados ~ 28.000~~ 28.00028.000

Alta rentabilidad y recurrencia

ROE > 30%ROCE > 25%

Generación de Caja Libre

Buenas oportunidades de crecimiento Presencia global: internacionalización > 30%

Amplia diversificación de servicios

EBIT 04e ~ € 250 mn~~ €€ 250 mn250 mn

427

1.009

1.4481.687

1.810

636772

3.069

3.300

1.994

815

0

500

1.000

1.500

2.000

2.500

3.000

3.500

1997 1998 1999 2000 2001 2002 2003 2004

>

Evolución históricaEvolución histórica(€ mn)

COBRA

SEMI

API, ETRA MAESSA

ELECTRÉN ROURA

IMES

BDI: 3,0%

BDI: 4,2%

DINSA

+49%

+24%

+54%TACC +34%

Características

• Presencia Geográfica Cercana Red• Amplio Abanico Productos Gama• Muy Recurrente• Sin Riesgos de Producto• Riesgos Locales• Viaja: Establecimientos Permanentes• Crecimiento: Red y Gama• Grandes Barreras Entrada

- Especialización- Red- Precios

REDES

INST. ESPECIALIZADAS

SISTEMAS DE CONTROL

RETAIL70%

EXTERIOR 9%

GRANDES INST.ESPECIALIZADAS

PROYECTOS INTEGRADOS

CONCESIONES

Productos/ActividadesProductos/Actividades

GRANDESPROYECTOS

30%EXTERIOR 60%

• Muy Exportable

• Riesgos

• Masa Crítica España

Áreas de ActividadÁreas de Actividad

Ventas 1S/04

RedesMantenimiento de redes eléctricas BTMantenimiento de instalaciones y redes de gas y aguaMantenimiento industrial y servicios auxiliares

21%

24%Proyectos integradosProyectos energéticosEnergías renovablesProyectos industrialesPlataformas Off-shoreProyectos ferroviarios de Alta Velocidad

19% Sistemas de controlSistemas de control de tráfico , transporte y alumbradoMantenimiento integral de infraestructuras públicas

36%Instalaciones especializadasInstalación y mantenimiento de redes eléctricas ATIngeniería, instalación y mantenimiento de sistemas de telecomunicacionesMantenimiento de instalaciones ferroviariasInstalaciones eléctricasMontajes mecánicos y sistemas de climatización.

Estructura organizativa

Posicionamiento estratégico

Principales magnitudes financieras

Oportunidades de crecimiento

Introducción

Estructura organizativa

Posicionamiento estratégico

Principales magnitudes financieras

Oportunidades de crecimiento

Introducción

Organización flexible y descentralizadaOrganización flexible y descentralizada

Servicios Industriales Construcción Servicios y

Concesiones

Grupo Cobra

Dragados Industrial

DragadosMedio Ambiente

Puertos y Logística

Mantenimiento integral

Transporte

Servicios

Concesiones

Filiales nacionales

Comité de Dirección

Filiales internacionales

OrganigramaOrganigrama

IMES

ACS Servicios Industriales

SEMI

Coordinación de las políticas comercial y operativa

Gestión de clientesGestión de riesgos

Estructura descentralizadaFacilita la multigestión: producto – clientePromueve la competencia interna: meritocraciaIncentiva nuevas oportunidades de negocio

Ingresos: diversificación y recurrenciaIngresos: diversificación y recurrencia

70%

Ingresos recurrentes

Grupo Cobra

Dragados Industrial

2003

35%

65%

Amplia cobertura geográfica: presencia global

Amplia cobertura geográfica: presencia global

Recursos Humanos: cualificacióny experiencia

Recursos Humanos: cualificacióny experiencia

5.3033.658

1.645

22.804

15.343

7.461

Servicios Industriales Grupo Cobra Dragados Industrial

Internacional Nacional

Técnicos16%

Titulados13%

Operarios71%

28.107

19.001

9.106

Estructura organizativa

Posicionamiento estratégico

Principales magnitudes financieras

Oportunidades de crecimiento

Introducción

Estructura organizativa

Posicionamiento estratégico

Principales magnitudes financieras

Oportunidades de crecimiento

Introducción

Posicionamiento estratégicoPosicionamiento estratégico

Continuar el crecimiento sostenible en servicios recurrentes

Promover nuevos negocios a través de la inversión en proyectos tecnológicamente más avanzados

Incrementar la rentabilidad media de la actividad potenciando los negocios de mayor valor añadido

Redes

Proyectos Integrados

Sistemas de Control

Instalaciones especializadas

Margen operativo

Pote

ncia

l de

crec

imie

nto

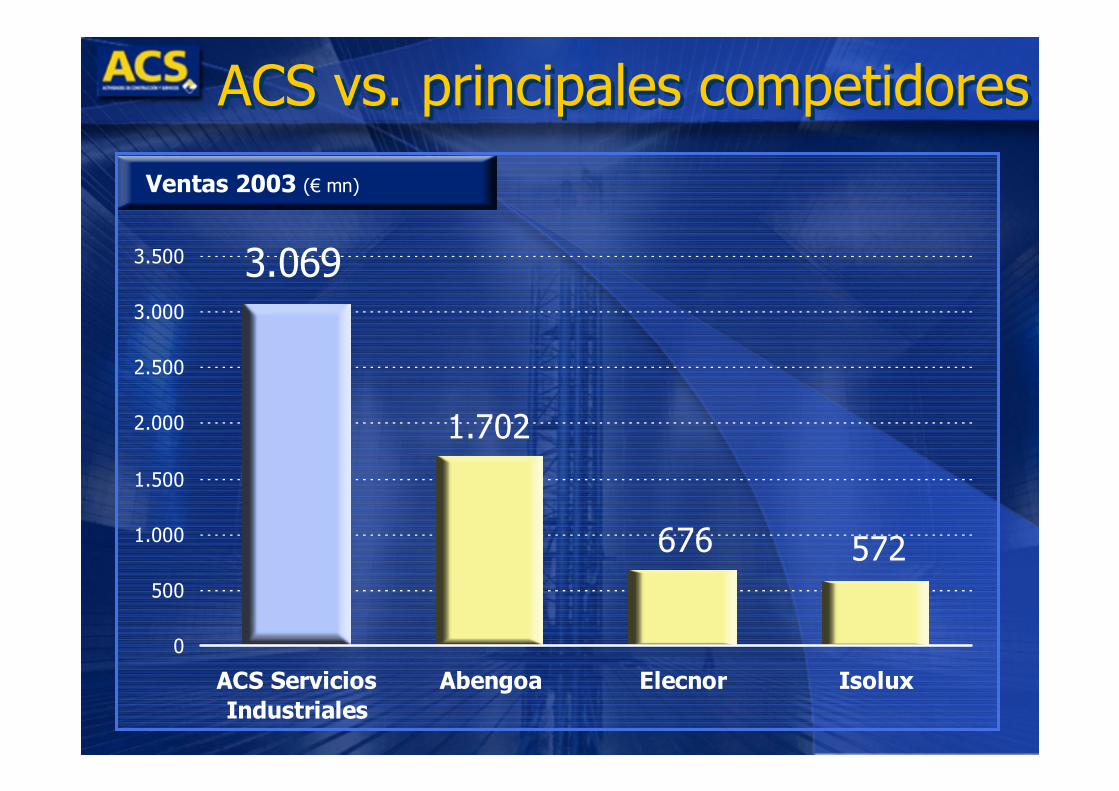

ACS vs. principales competidoresACS vs. principales competidores

3.069

1.702

676 572

0

500

1.000

1.500

2.000

2.500

3.000

3.500

ACS ServiciosIndustriales

Abengoa Elecnor Isolux

Ventas 2003 (€ mn)

Posición de liderazgo

Ventajas competitivasVentajas competitivas

Elevada cualificación técnica

Capacidad de integración de procesos y servicios

Extensa cobertura geográfica

Empresa dinámica y eficiente

Diversificación de negocios

Especialización al servicio del

CLIENTE

Estructura organizativa

Posicionamiento estratégico

Principales magnitudes financieras

Oportunidades de crecimiento

Introducción

Estructura organizativa

Posicionamiento estratégico

Principales magnitudes financieras

Oportunidades de crecimiento

Introducción

Resultados Junio 2004Resultados Junio 2004

(Millones de Euros)2002 Pf 2003 Pf Var.

Ventas 2.827 3.069 +8,6%

EBITDA 246 278 +13,0%

Margen 8,7% 9,0%

EBIT 202 227 +12,3%

Margen 7,2% 7,4%

Bº Ordinario 157 199 +26,7%

Margen 5,6% 6,5%

Bº Neto 100 132 +32,6%

Margen 3,5% 4,3%

Tipo impositivo 32,1% 29,7%

1S04

1.613

134

8.3%

112

6.9%

106

6.6%

70

4.3%

31,7%

+8.6%

+12.7%

+10.0%

+7.0%

+11.6%

Var.1S04/1S03

Evolución VentasEvolución Ventas

3.0693.300

1.448

1.009

1.687 1.810

0

500

1.000

1.500

2.000

2.500

3.000

3.500

4.000

1999 2000 2001 2002 2003 Pf 2004e

>

TACC 99/04e: 26,7%(€ mn)

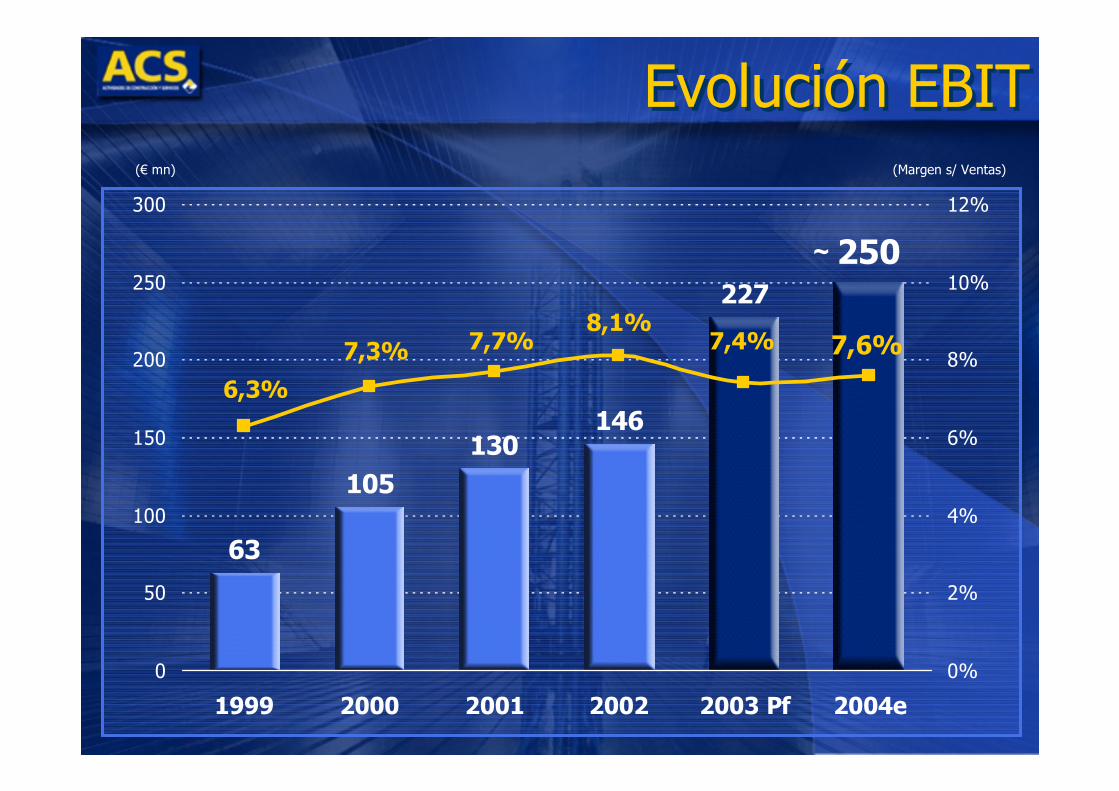

Evolución EBITEvolución EBIT

63

105130

146

250227

7,6%

6,3%

7,3% 7,7% 7,4%8,1%

0

50

100

150

200

250

300

1999 2000 2001 2002 2003 Pf 2004e0%

2%

4%

6%

8%

10%

12%

~

(€ mn) (Margen s/ Ventas)

(€ mn) (Margen s/ Ventas)

35

5870

132

150

77

4,2% 4,3%4,1%4,0%3,5%

4,5%

0

40

80

120

160

1999 2000 2001 2002 2003 Pf 2004e0%

2%

4%

6%

8%

Evolución Beneficio NetoEvolución Beneficio Neto

~

Estructura organizativa

Posicionamiento estratégico

Principales magnitudes financieras

Oportunidades de crecimiento

Introducción

Estructura organizativa

Posicionamiento estratégico

Principales magnitudes financieras

Oportunidades de crecimiento

Introducción

Motores de crecimientoMotores de crecimiento

Desarrollo y mantenimiento de infraestructuras energéticas

Creciente externalización de servicios públicos y privados

Inversión en nuevas instalaciones y servicios industriales

Demanda sostenida de nuevos proyectos y servicios en línea con el crecimiento económico mundial

Mayor internacionalización de nuestra actividades

Nuevas infraestructuras energéticasNuevas infraestructuras energéticas

Plan Nacional de Energía (2002-12)

Asegurar que la oferta y capacidad adicional instalada satisface la nueva demanda del mercado a través de un

apropiado mix de fuentes de energía, en cumplimiento con el Protocolo de Kyoto

Mercado Nacional Crecimiento mundial de la

demanda Fuerte demanda de energía de países en desarrollo

Capacidad productiva limitada

Necesidad de nuevas instalaciones

Mercado Internacional

Petróleo & GasElectricidad

Construcción y mantenimiento de plantas de generación de energía:

Ciclos combinadosEnergía renovable

Instalación y mantenimiento de las líneas de transporte eléctrico:

Líneas de transmisión de alta y baja tensiónEstaciones de transformación Líneas de distribución

• Construcción de estructuras de operaciones y de perforación

• Desarrollo de instalaciones de almacenamiento y regasificación

• Construcción y ampliación de tuberías de distribución

• Instalación y mantenimiento de redes industriales

• Desarrollo de distribución de gas a los hogares

Demanda creciente de externalización de servicios

Demanda creciente de externalización de servicios

“Utilities” e Industriales

Incrementar la productividad para poder competir en industrias cada vez más liberalizadasIntroducir flexibilidad en las propias compañías para aumentar su eficienciaPromover la expansión en nuevas actividades en los mercados nacional e internacionales

Administraciones públicas

Optimizar el gasto público de acuerdo a las demandas socialesMejorar los actuales servicios sociales: gestión de residuos y del agua, sistemas de tráfico, mantenimiento integral, etc.Desarrollar nuevos productos y tecnologías que incrementen los servicios prestados a la población

Fuerte potencial de crecimiento de negocios rentables y recurrentes

Objetivos financieros alcanzablesObjetivos financieros alcanzables

Plan de negocio 2003 - 2007

Ingresos

EBIT

Bº Neto

> € 4.200 mn

Objetivo 2007

> € 325 mn

> € 200 mn

8-10%

TACC

~ 10%

~ 15%