3. Manual Estado de Efectivo

38

EL ESTADO DE FLUJOS DE EFECTIVO (EFE) 1. INTRODUCCIÓN 2. CONCEPTOS BÁSICOS 3. ESTRUCTURA 4. METODOLOGÍA DE ELABORACIÓN 4.1. FLUJOS DE EFECTIVO DE LAS ACTIVIDADES DE EXPLOTACIÓN 4.2. FLUJOS DE EFECTIVO DE LAS ACTIVIDADES DE INVERSIÓN 4.3. FLUJOS DE EFECTIVO DE LAS ACTIVIDADES DE FINANCIACIÓN

description

manual

Transcript of 3. Manual Estado de Efectivo

EL ESTADO DE FLUJOS DE EFECTIVO (EFE)

1. INTRODUCCIÓN

2. CONCEPTOS BÁSICOS

3. ESTRUCTURA

4. METODOLOGÍA DE ELABORACIÓN

4.1. FLUJOS DE EFECTIVO DE LAS ACTIVIDADES DE EXPLOTACIÓN

4.2. FLUJOS DE EFECTIVO DE LAS ACTIVIDADES DE INVERSIÓN

4.3. FLUJOS DE EFECTIVO DE LAS ACTIVIDADES DE FINANCIACIÓN

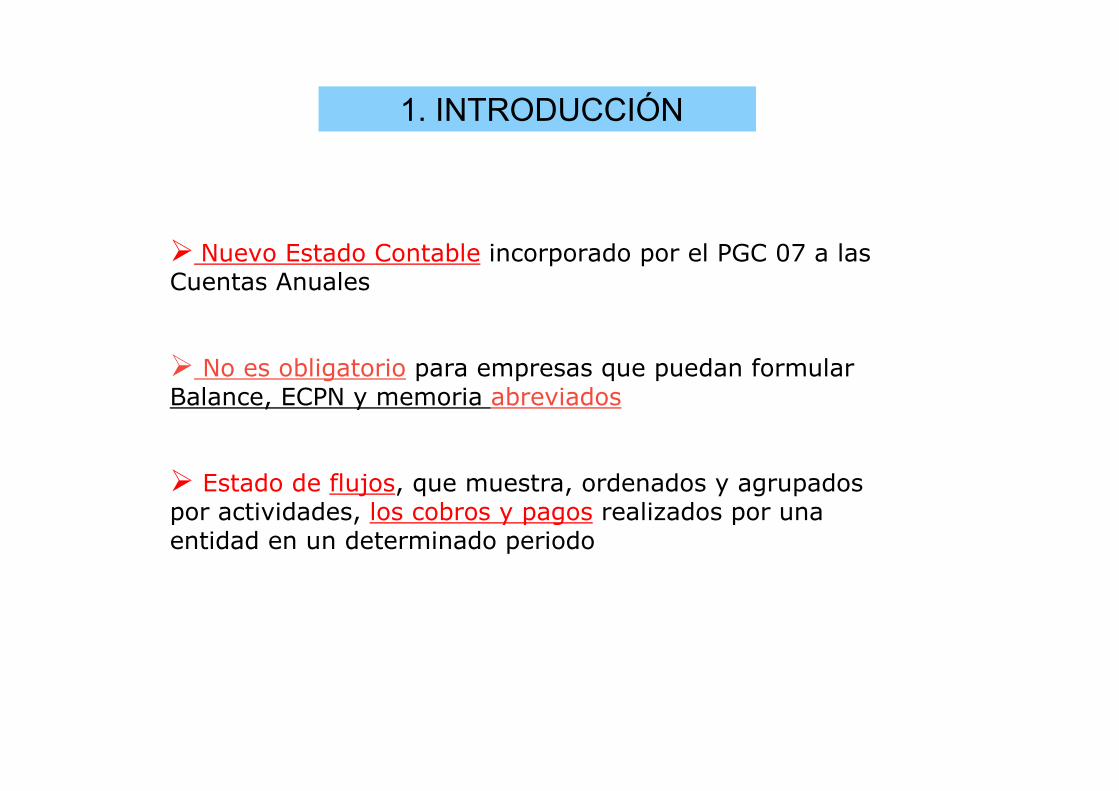

1. INTRODUCCIÓN

� Nuevo Estado Contable incorporado por el PGC 07 a las Cuentas Anuales

� No es obligatorio para empresas que puedan formular Balance, ECPN y memoria abreviados

� Estado de flujos, que muestra, ordenados y agrupados por actividades, los cobros y pagos realizados por una entidad en un determinado periodo

INTRODUCCIÓN

� Objetivo informar sobre la liquidez y las expectativas de liquidez de la empresa

� Utilidad para el decisor:- Capacidad de la empresa de generar flujos de caja futuros- Capacidad de generar flujos de caja positivos en sus actividades principales, de cara su éxito o continuidad en el futuro- Capacidad de la empresa para satisfacer obligaciones, pagar dividendos y valorar necesidades de financiación externa

� Normas de elaboración de las CCAA: nº 5 y nº 9

2. CONCEPTOS BÁSICOS

En sentidoestricto

Cantidades de efectivoen poder de la empresa:caja, bancos

En sentidoamplio

Activos líquidos equivalentesInversiones a c/pde gran liquidez:vencimiento no

superior a 3 meses

CONCEPTO DE TESORERIA

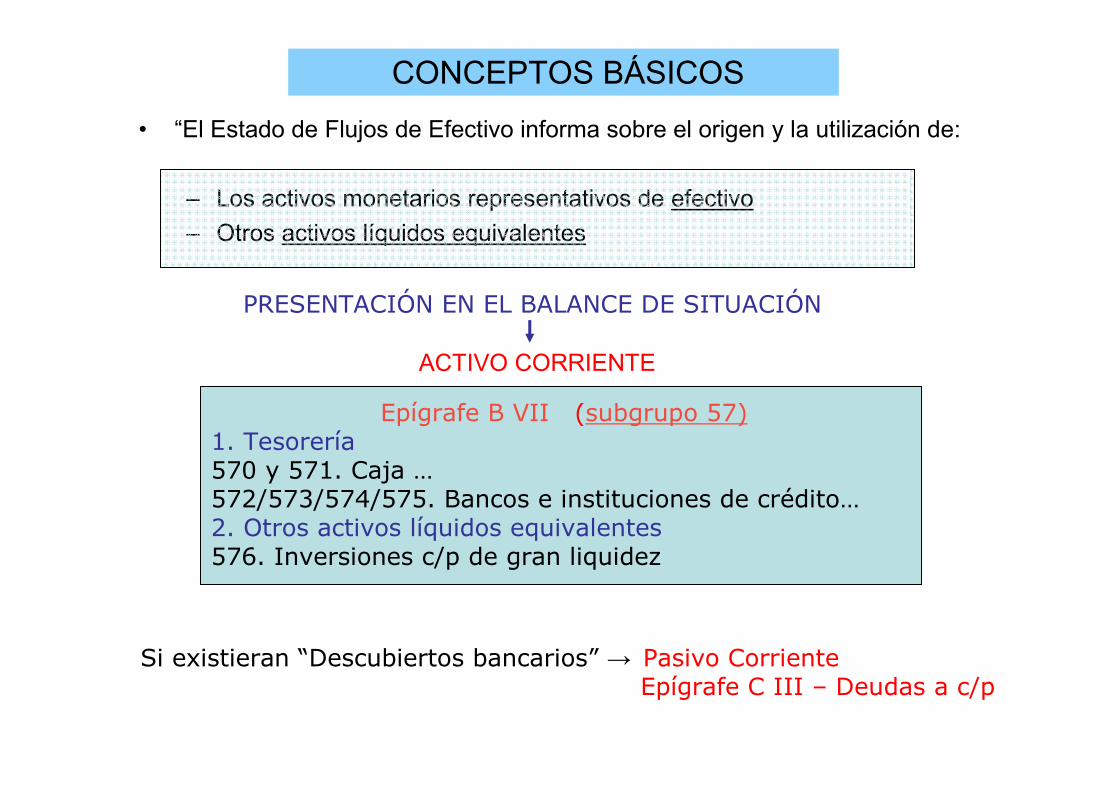

• “El Estado de Flujos de Efectivo informa sobre el origen y la utilización de:

– Los activos monetarios representativos de efectivo

– Otros activos líquidos equivalentes

Epígrafe B VII (subgrupo 57)1. Tesorería 570 y 571. Caja …572/573/574/575. Bancos e instituciones de crédito…2. Otros activos líquidos equivalentes576. Inversiones c/p de gran liquidez

CONCEPTOS BÁSICOS

ACTIVO CORRIENTE

PRESENTACIÓN EN EL BALANCE DE SITUACIÓN

Si existieran “Descubiertos bancarios” → Pasivo Corriente Epígrafe C III – Deudas a c/p

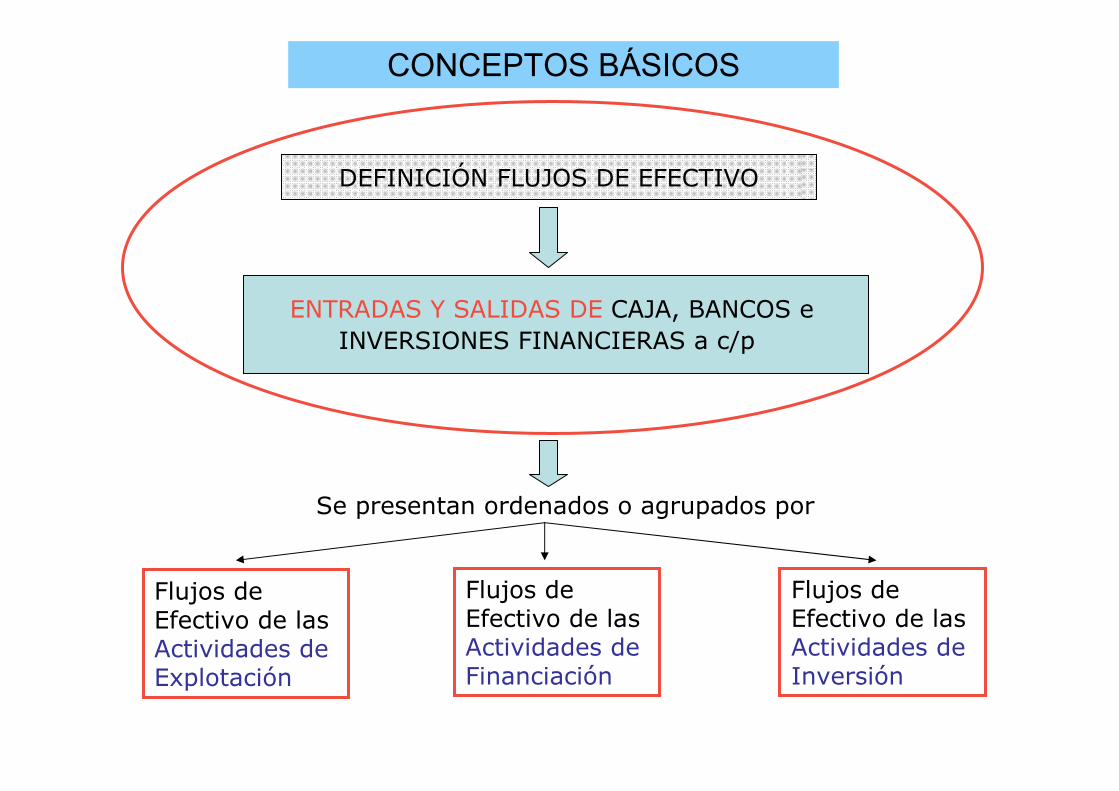

DEFINICIÓN FLUJOS DE EFECTIVO

ENTRADAS Y SALIDAS DE CAJA, BANCOS e INVERSIONES FINANCIERAS a c/p

CONCEPTOS BÁSICOS

Se presentan ordenados o agrupados por

Flujos deEfectivo de lasActividades deExplotación

Flujos deEfectivo de lasActividades deFinanciación

Flujos deEfectivo de lasActividades deInversión

CONCEPTOS BÁSICOS

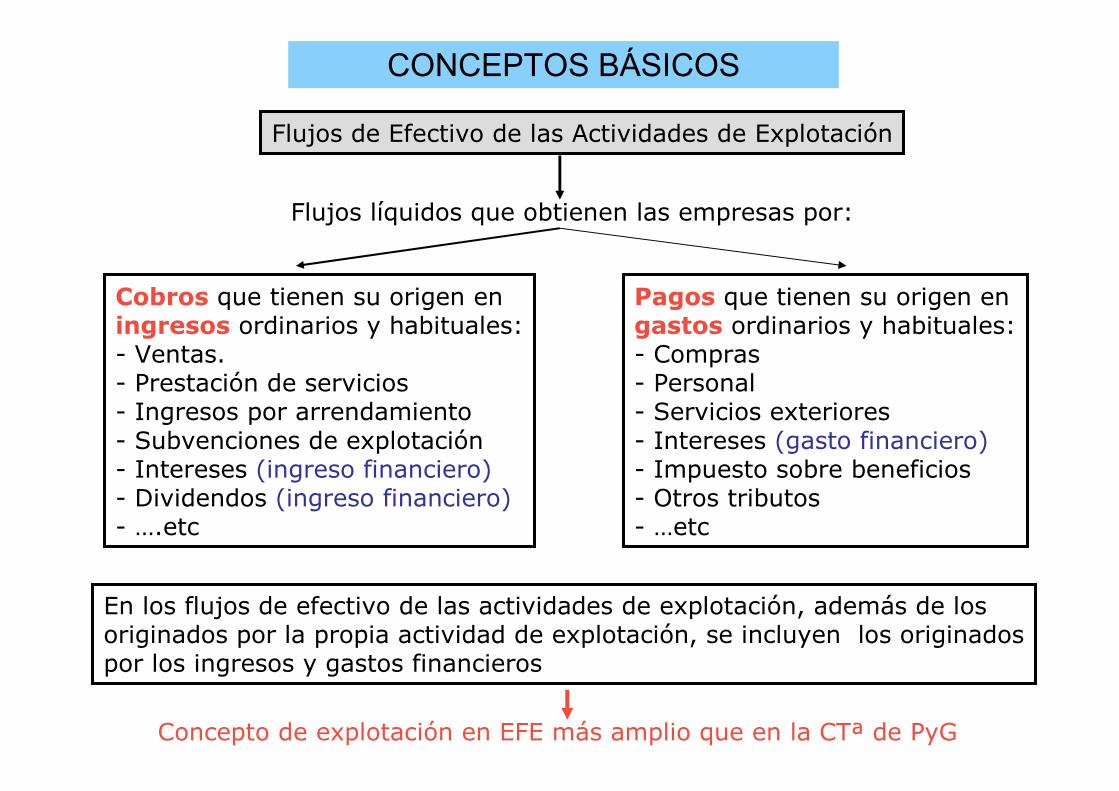

Flujos de Efectivo de las Actividades de Explotación

Flujos líquidos que obtienen las empresas por:

Cobros que tienen su origen en ingresos ordinarios y habituales:- Ventas.- Prestación de servicios- Ingresos por arrendamiento- Subvenciones de explotación- Intereses (ingreso financiero)- Dividendos (ingreso financiero)- ….etc

En los flujos de efectivo de las actividades de explotación, además de losoriginados por la propia actividad de explotación, se incluyen los originadospor los ingresos y gastos financieros

Concepto de explotación en EFE más amplio que en la CTª de PyG

Pagos que tienen su origen en gastos ordinarios y habituales:- Compras- Personal- Servicios exteriores- Intereses (gasto financiero)- Impuesto sobre beneficios- Otros tributos- …etc

Características más importantes de los flujos de efectivo por actividades de explotación:

� Repetición periódica a lo largo de varios ejercicios, es decir se piensa que la fuente de generación de flujos netos de tesorería seguirá produciéndose en los ejercicios futuros.

� Indicador clave para analizar si la actividad principal de la empresa ha originado efectivo suficiente para reembolsar préstamos, mantener o aumentar sus inversiones y pagar dividendos.

CONCEPTOS BÁSICOS

CONCEPTOS BÁSICOS

Flujos de Efectivo de las Actividades de Explotación

Se presentan por su importe neto a excepción de los originados por intereses, dividendos a cobrar e impuesto sobre beneficios de los que se informará separadamente

La empresa X presenta la siguiente información (todas las operaciones se han realizadoen efectivo)

-Ventas de mercaderías: 2.000, - Compras de mercaderías: 800- Sueldos y salarios: 100, - Intereses de deuda: 50, - Intereses de crédito: 10

Ejemplo 1

CONCEPTOS BÁSICOS

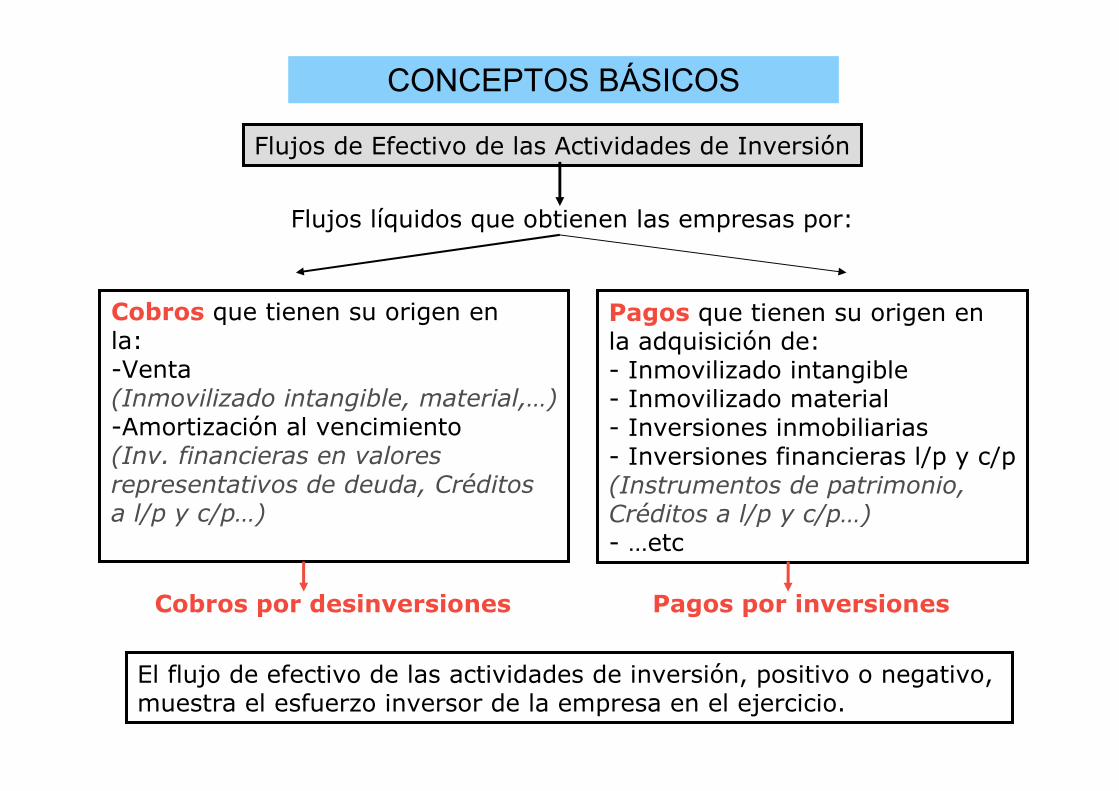

Flujos de Efectivo de las Actividades de Inversión

Flujos líquidos que obtienen las empresas por:

Pagos que tienen su origen enla adquisición de:- Inmovilizado intangible- Inmovilizado material- Inversiones inmobiliarias- Inversiones financieras l/p y c/p(Instrumentos de patrimonio, Créditos a l/p y c/p…)- …etc

Cobros que tienen su origen enla:-Venta (Inmovilizado intangible, material,…)-Amortización al vencimiento(Inv. financieras en valores representativos de deuda, Créditosa l/p y c/p…)

El flujo de efectivo de las actividades de inversión, positivo o negativo, muestra el esfuerzo inversor de la empresa en el ejercicio.

Pagos por inversionesCobros por desinversiones

CONCEPTOS BÁSICOS

Flujos de Efectivo de las Actividades de Financiación

Flujos líquidos que obtienen las empresas por:

Pagos que tienen su origen enoperaciones relacionadas con:- Patrimonio Neto(Dividendos pagados, compra de acciones propias …)-Pasivos financieros a l/p y c/p(Devolución de préstamos, amortización de valores representativos de deudaemitidos por la empresa, …)

Cobros que tienen su origen enoperaciones relacionadas con:-Patrimonio Neto:(Emisión de acciones, venta acciones propias, subvenciones oficiales de capital,…)-Pasivos financieros a l/p y c/p(Obtención de préstamos, emisiónvalores representativos de deuda,…etc)

El EFE considera actividades de financiación aquellas que producen cambios en la estructura financiera de la empresa, exceptuadas las que se refieren aactividades de explotación

ESTRUCTURA DEL ESTADO DE FLUJOS DE EFECTIVO

A) Flujos de efectivo de las actividades de explotación

B) Flujos de efectivo de las actividades de inversión

C) Flujos de efectivo de las actividades de financiación

D) Efecto de las variaciones de los tipos de cambio

E) Aumento o disminución neta del Efectivo o Equivalentes

(+/-A +/-B +/-C +/-D)

Efectivo o equivalentes al comienzo del ejercicio (Saldo inicial tesorería)

Efectivo o equivalentes al final del ejercicio (Saldo final tesorería)

CONCEPTOS BÁSICOS

4. METODOLOGÍA DE ELABORACIÓN

MÉTODO DIRECTO: Consiste en calcular y mostrar los principalesconceptos de cobros y pagos. Cobros – Pagos = Flujos de efectivo

MÉTODO INDIRECTO: A partir del resultado (ingresos – gastos) se realizan una serie de ajustes para llegar al flujo de efectivo (cobros – pagos)

Existen dos métodos para formular este estado:

¿ Porqué realizamos Ajustes?

Rtº ejercicio = Ingresos – Gastos = E.F.E. = Cobros - Pagos

Tipos de Ajustes

- Eliminar Ingresos/Gastos queno dan lugar a cobros/pagos

Ingresos: restanGastos: suman

-Incorporar transacciones de ejercicios anteriores que se cobran/paganen este ejercicio

-Eliminar transacciones de este ejercicioque se cobran/pagan en ejercicios distintosal actual

METODOLOGÍA DE ELABORACIÓN

(Si – Sf)Activos y Pasivos Corrientes

MÉTODO INDIRECTO

1.4001.700TOTAL PN Y PASIVO1.4001.700TOTAL ACTIVO

5050Proveedores100

200

300

100

250

650

Existencias

Clientes

Tesorería

5050PASIVO CORRIENTE6001.000ACTIVO CORRIENTE

1.200

------

150

0

1.200

150

300

0

Capital

Reservas

Resultado del ejercicio

PASIVO NO CORRIENTE

800700Inmovilizado intangible

1.3501.650PATRIMONIO NETO800700ACTIVO NO CORRIENTE

Ej.07Ej.08

PATRIMONIO NETO Y PASIVO

Ej.07Ej.08

ACTIVO

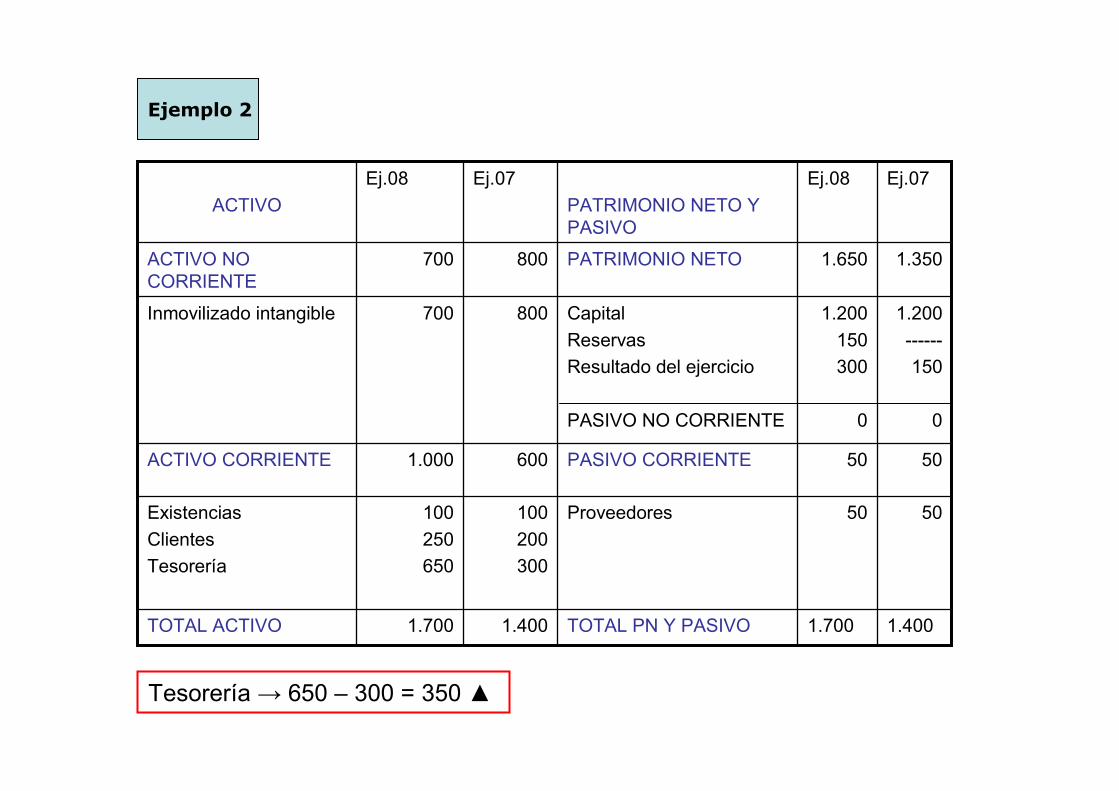

Ejemplo 2

Tesorería → 650 – 300 = 350 ▲

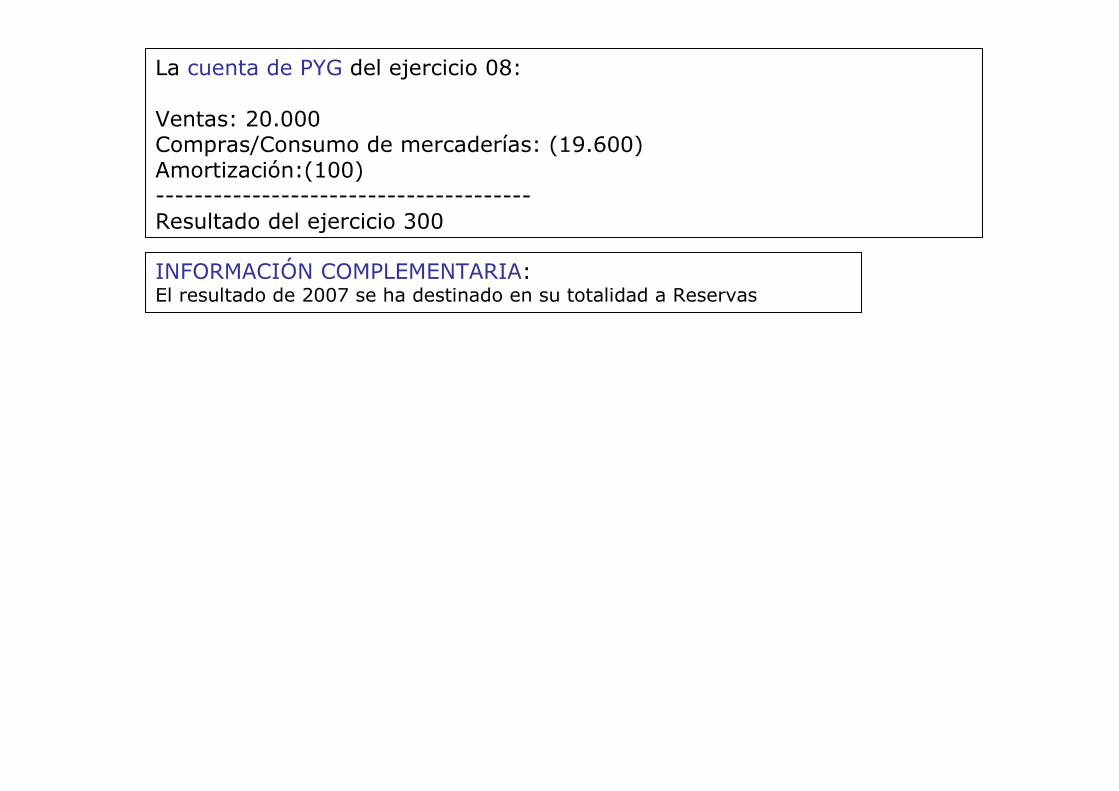

La cuenta de PYG del ejercicio 08:

Ventas: 20.000Compras/Consumo de mercaderías: (19.600)Amortización:(100)---------------------------------------Resultado del ejercicio 300

INFORMACIÓN COMPLEMENTARIA:El resultado de 2007 se ha destinado en su totalidad a Reservas

El PGC sigue una combinación de ambos métodos:

Flujos de actividades de Explotación: indirecto / directo

Flujos de actividades de Inversióny Financiación: directo

METODOLOGÍA DE ELABORACIÓN

A) FLUJOS DE ACTIVIDADES DE EXPLOTACIÓN

Método directo Método indirecto

1. Pagos de intereses2. Cobros de dividendos3. Cobros de intereses4. Pagos (cobros) por IsBº

Restantes flujos de efectivo de actividades de explotación

Cifra global Cobros - Pagos

METODOLOGÍA DE ELABORACIÓN

e) Otros pasivos corrientes (+/-)

d) Imputación de subvenciones

5. Flujos de efectivo de las actividades de explotación (+/-1+/-2+/-3+/-4)d) Pagos (cobros) por impuesto sobre beneficios (-/+)c) Cobros de intereses (+)b) Cobros de dividendos (+)a) Pagos de intereses (-)4. Otros flujos de efectivo de las actividades de explotaciónf) Otros activos y pasivos no corrientes

d) Acreedores y otras cuentas a pagar(+/-)c) Otros activos corrientes(+/-)b) Deudores y otras cuentas a cobrar (+/-)a) Existencias (+/-)3. Cambios en el capital corriente

k) Otros ingresos y gastos (-/+)j) Variación de valor razonable en instrumentos financieros (+/-)i) Diferencias de cambio (+/-)h) Gastos financieros (+)g) Ingresos financieros (-)f) Resultados por bajas y enajenaciones de instrumentos financieros(+/-)e) Resultados por bajas y enajenaciones del inmovilizado (+/-)

c) Variación de provisiones (+/-)b) Correcciones valorativas por deterioro (+/-)a) Amortización del inmovilizado (+)2. Ajustes del resultado1. Resultado del ejercicio antes de impuestos

A) FL

UJO

S DE ACTIV

IDADES D

E E

XPL

OTACIÓ

N

M. in

direc

toM

. direc

to

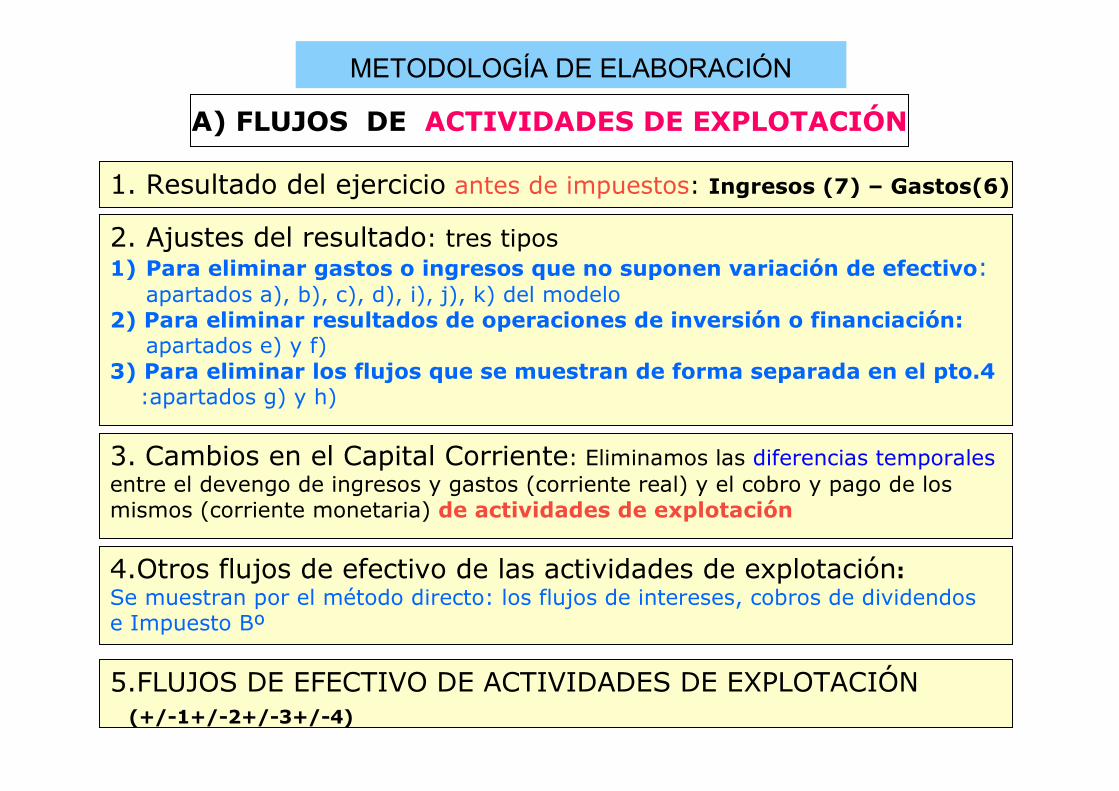

1. Resultado del ejercicio antes de impuestos: Ingresos (7) – Gastos(6)

2. Ajustes del resultado: tres tipos 1) Para eliminar gastos o ingresos que no suponen variación de efectivo:

apartados a), b), c), d), i), j), k) del modelo2) Para eliminar resultados de operaciones de inversión o financiación:

apartados e) y f)3) Para eliminar los flujos que se muestran de forma separada en el pto.4

:apartados g) y h)

A) FLUJOS DE ACTIVIDADES DE EXPLOTACIÓN

3. Cambios en el Capital Corriente: Eliminamos las diferencias temporalesentre el devengo de ingresos y gastos (corriente real) y el cobro y pago de los mismos (corriente monetaria) de actividades de explotación

4.Otros flujos de efectivo de las actividades de explotación: Se muestran por el método directo: los flujos de intereses, cobros de dividendos e Impuesto Bº

5.FLUJOS DE EFECTIVO DE ACTIVIDADES DE EXPLOTACIÓN(+/-1+/-2+/-3+/-4)

METODOLOGÍA DE ELABORACIÓN

Ejemplo 3

1.4601.940TOTAL PN Y PASIVO1.4601.940TOTAL ACTIVO

50

60

20

85

Proveedores

HP acreedora por IS

100

200

360

120

250

1.395

Existencias

Clientes

Tesorería

110105PASIVO CORRIENTE6601.765ACTIVO CORRIENTE

1.200

------

150

----

1.200

150

185

300

300

Capital

Reservas

Resultado del ejercicio

PASIVO NO CORRIENTE

Deudas a l/p con EC

800175Inmovilizado intangible

1.3501.535PATRIMONIO NETO800175ACTIVO NO CORRIENTE

Ej.07Ej.08

PATRIMONIO NETO Y PASIVO

Ej.07Ej.08

ACTIVO

La cuenta de PYG del ejercicio 08:

Ventas 20.000Consumo de mercaderías (19.385) compras: 19.405Amortización (100)Intereses de deudas (50)Pérdida procedente del IM (200)---------------------------------------Resultado antes de impuestos 265Impuesto sobre beneficios (80)----------------------------------------Resultado del ejercicio 185

INFORMACIÓN COMPLEMENTARIA:1.El resultado de 2007 se ha destinado en su totalidad a Reservas2.Se ha vendido al contado una de las patentes cuyo precio de adquisición fue de 600y su amortización acumulada 75

SE PIDE: Cálculo de los Flujos de Efectivo de Actividades de Explotación

A) FLUJOS DE ACTIVIDADES DE EXPLOTACIÓN

3.- CAMBIOS EN EL CAPITAL CORRIENTE

SOLO PARTIDAS DE ACTIVO/PASIVO RELACIONADAS CON ACTIVIDADES DE EXPLOTACIÓN

- Existencias- Clientes- Anticipos al personal- Gastos anticipados: (c)

- Proveedores- Acreedores- Anticipos de clientes- Ingresos anticipados: (e)

- H.P. acreedora IVA- H.P. deudora IVA- H.P. acreedora retenciones- Org. Seg. Social acreedores

- …..etc

- Créditos c/p al personal- Inversiones financieras c/p- Proveedores inmovilizado c/p- Deudas c/p entidades crédito- …etc

- H.P. acreedora impuesto s/Bº- H.P. deudora impuesto s/Bº

NO

FINANCIERAS

IMPUESTOS

SI

EXPLOTACION

A) FLUJOS DE ACTIVIDADES DE EXPLOTACIÓN

variaciones de ACTIVO: + (Si – Sf)

Si < Sf →▲→ Los incrementos : -

Si > Sf →▼→ Los decrementos : +

variaciones de PASIVO: - (Si – Sf)

Si < Sf → ▲→ Los incrementos : +

Si > Sf → ▼→ Los decrementos : -

REGLA GENERAL

3.- CAMBIOS EN EL CAPITAL CORRIENTE

A) FLUJOS DE ACTIVIDADES DE EXPLOTACIÓN

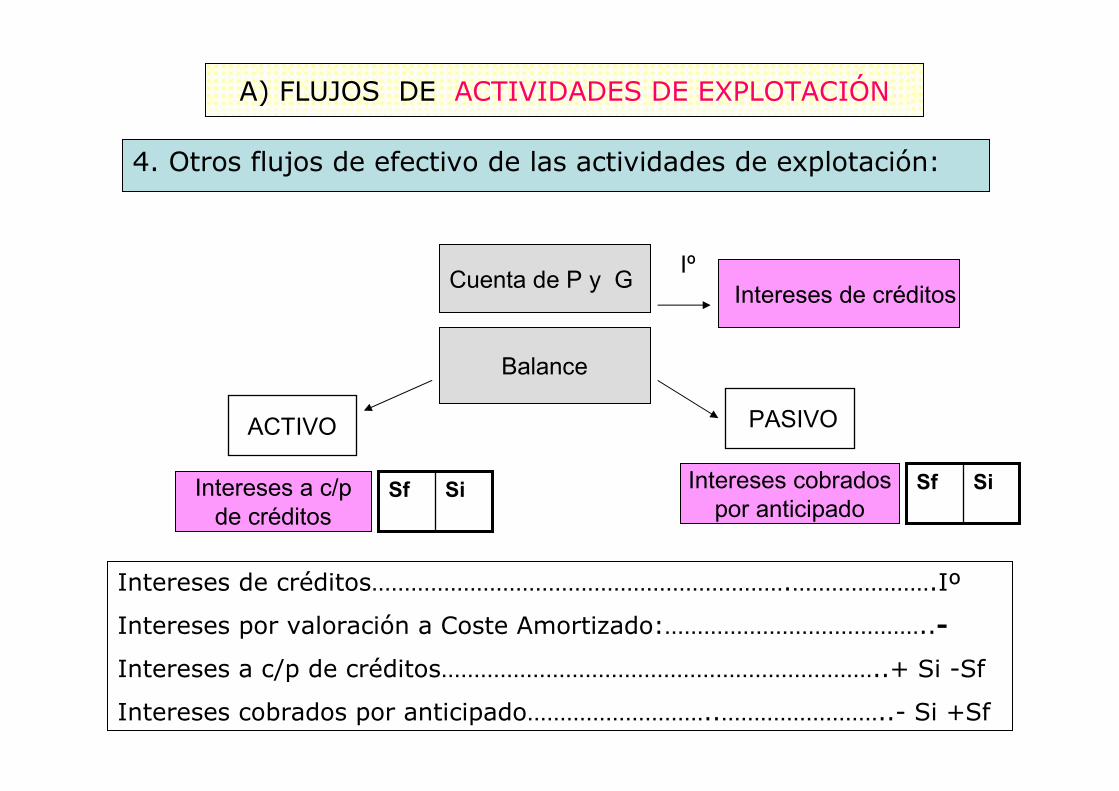

4. Otros flujos de efectivo de las actividades de explotación:

A) FLUJOS DE ACTIVIDADES DE EXPLOTACIÓN

Cuenta de P y G

Balance

Intereses de deuda

ACTIVO PASIVO

Intereses de deuda:………………………………………. Gº

Intereses por valoración a Coste Amortizado: -

Intereses a c/p de deudas: …………………………… + Si-Sf

Intereses pagados por anticipado: ………………..- Si +Sf

Intereses pagados poranticipado

Intereses a c/p de deudas

SiSf SiSf

Gº

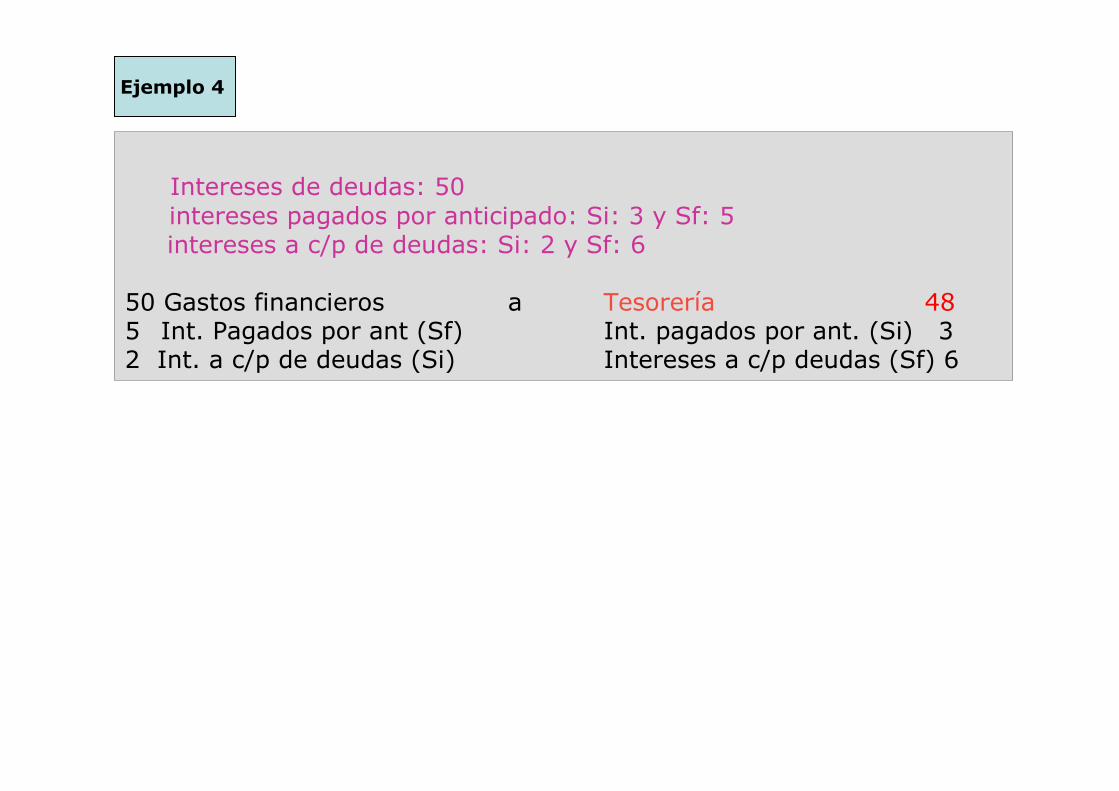

Intereses de deudas: 50intereses pagados por anticipado: Si: 3 y Sf: 5intereses a c/p de deudas: Si: 2 y Sf: 6

50 Gastos financieros a Tesorería 485 Int. Pagados por ant (Sf) Int. pagados por ant. (Si) 32 Int. a c/p de deudas (Si) Intereses a c/p deudas (Sf) 6

Ejemplo 4

4. Otros flujos de efectivo de las actividades de explotación:

A) FLUJOS DE ACTIVIDADES DE EXPLOTACIÓN

Cuenta de P y G

Balance

Ingresos de participaciones en I.P.

SiSfDividendo activo

a cobrar

ACTIVO

Ingresos de participaciones en inst. de patrimonio………………………….Iº

Dividendo activo a cobrar…..……………………………………………………… + Si - Sf

Iº

4. Otros flujos de efectivo de las actividades de explotación:

A) FLUJOS DE ACTIVIDADES DE EXPLOTACIÓN

Cuenta de P y G

Balance

Intereses de créditos

ACTIVO PASIVO

Intereses de créditos……………………………………………………….………………….Iº

Intereses por valoración a Coste Amortizado:…………………………………..-

Intereses a c/p de créditos…………………………………………………………..+ Si -Sf

Intereses cobrados por anticipado………………………..……………………..- Si +Sf

SiSf SiSf

Iº

Intereses cobradospor anticipado

Intereses a c/pde créditos

4. Otros flujos de efectivo de las actividades de explotación:

A) FLUJOS DE ACTIVIDADES DE EXPLOTACIÓN

Cuenta de P y G

Balance

Impuesto corriente (6300)

Impuesto corriente (Sd)…………………………………………………………………….Gº

H.P acreedora por IS……………………………………………………………………..+ Si -Sf

H.P. deudora por I.S……………………………………………………………………..- Si + Sf

Gº

ACTIVO PASIVO

H.P. deudora IS H.P. acreed.por ISSiSf SiSf

(630) Impuesto sobre beneficios(6300) Impuesto corriente(6301) Impuesto diferido (no da lugar a flujos de efectivo)

REGLA GENERAL

GastosSd

Pasivo (Sh) → Si – SfEj: intereses c/p deuda, H,P. acreedora por imp…

Activo (Sd) → - Si + SfEj: intereses pagados por anticipado,…

IngresosSh

Activo (Sd) → Si – SfEj: intereses c/p crédito, dividendos a cobrar….

Pasivo (Sh) → - Si + SfEj: intereses cobrados por anticipado,

PAGOS (-)

COBROS (+)

4. Otros flujos de efectivo de las actividades de explotación:

A) FLUJOS DE ACTIVIDADES DE EXPLOTACIÓN

B) F

LUJO

S D

E L

AS A

CTIV

IDADES D

E INVERSIÓ

N

= 8. Flujos de efectivo de las actividades de inversión (7-6)

g) Otros activos

f) Activos no corrientes mantenidos para venta

e) Otros activos financieros

d) Inversiones inmobiliarias

c) Inmovilizado material

b) Inmovilizado intangible

a) Empresas del grupo y asociadas

7. Cobros por desinversiones (+)

g) Otros activos

f) Activos no corrientes mantenidos para venta

e) Otros activos financieros

d) Inversiones inmobiliarias

c) Inmovilizado material

b) Inmovilizado intangible

a) Empresas del grupo y asociadas

6. Pagos por inversiones (-)

M. direc

to

d) Enajenación de instrumentos de patrimonio propio (+)

12. Flujos de efectivo de las actividades de financiación (+/-9+/-10-11)

b) Remuneración de otros instrumentos de patrimonio (-)

a) Dividendos (-)

11. Pagos por dividendos y remuneraciones de otros instrumentos de patrimonio

4. Otras deudas (-)

3. Deudas con empresas del grupo y asociadas (-)

2. Deudas con entidades de crédito (-)

1. Obligaciones y valores similares (-)

b) Devolución y amortización de:

4. Otras deudas (+)

3. Deudas con empresas del grupo y asociadas (+)

2. Deudas con entidades de crédito (+)

1. Obligaciones y valores similares (+)

a) Emisión:

10. Cobros y pagos por instrumentos de pasivo financiero

e) Subvenciones, donaciones y legados recibidos (+)

c) Adquisición de instrumentos de patrimonio propio (-)

b) Amortización de instrumentos de patrimonio (-)

a) Emisión de instrumentos de patrimonio (+)

9. Cobros y pagos por instrumentos de patrimonio

C) FL

UJO

S D

E L

AS A

CTIV

IDADES D

E F

INANCIA

CIÓ

N

M. direc

to

ESTADO DE FLUJOS DE EFECTIVO

Efectivo o equivalentes al final del ejercicio

Efectivo o equivalente al comienzo del ejercicio

E) AUMENTO/DISMINUCIÓN NETA DEL EFECTIVO O EQUIVALENTES (+/-A+/-B+/-C+/- D)

D) Efecto de las variaciones de los tipos de cambio

= 12. Flujos de efectivo de las actividades de financiación (+/-9+/-10-11)

11. Pagos por dividendos y remuneraciones de otros instrumentos de patrimonio

10 Aumentos y disminuciones en Instrumentos de pasivo financiero

9. Aumentos y disminuciones de instrumentos de patrimonio

C) FLUJOS DE EFECTIVO DE LAS ACTIVIDADES DE FINANCIACIÓN

= 8. Flujos de efectivo de las actividades de inversión (7-6)

7. Cobros por desinversiones (+)

6. Pagos por inversiones (-)

B) FLUJOS DE EFECTIVO DE LAS ACTIVIDADES DE INVERSIÓN

= 5. Flujos de efectivo de las actividades de explotación (+/-1+/-2+/-3+/-4)

4. Otros flujos de efectivo de las actividades de explotación

3. Cambios en el capital corriente

2. Ajustes del resultado

1. Resultado del ejercicio antes de impuestos

A) FLUJOS DE EFECTIVO DE LAS ACTIVIDADES DE EXPLOTACIÓN

Ejemplo 5

1.9602.470TOTAL PN Y PASIVO1.9602.470TOTAL ACTIVO

50

60

20

85

Proveedores

HP acreedora por IS

100

200

360

120

250

1.395

Existencias

Clientes

Tesorería

110105PASIVO CORRIENTE6601.765ACTIVO CORRIENTE

1.700

------

150

------

1.700

75

185

405

405

Capital

Reservas

Resultado del ejercicio

PASIVO NO CORRIENTE

Deudas a l/p con EC

800

500

215

490

Inmovilizado intangible

Inmovilizado material

1.8501.960PATRIMONIO NETO1.300705ACTIVO NO CORRIENTE

Ej.07Ej.08PATRIMONIO NETO Y PASIVO

Ej.07Ej.08ACTIVO

La cuenta de PYG del ejercicio 08:

Ventas 20.000Consumo de mercaderías (19.385) compras: 19.405Amortización (100)Intereses de deudas (50)Pérdida procedente del IM (200)---------------------------------------Resultado antes de impuestos 265Impuesto sobre beneficios (80)----------------------------------------Resultado del ejercicio 185

INFORMACIÓN COMPLEMENTARIA:1.El resultado de 2007 se ha destinado a reservas y al pago de dividendos por partes iguales2.Se ha vendido al contado una de las patentes cuyo precio de adquisición fue de 600y su amortización acumulada 75. Es la única operación de venta de inmovilizado

3. Del gasto por amortización, corresponde 40 al inmovilizado material y 60 al intangible

SE PIDE: Elaborar el EFE correspondiente al ejercicio 08

Efectivo o equivalente al final del ejercicio

Efectivo o equivalentes al comienzo del ejercicio

E) AUMENTO/DISMINUCIÓN NETA DEL EFECTIVO O EQUIVALENTE (+/-5+/-8+/-12+/-D)

D) EFECTO DE LAS VARIACIONES DE LOS TIPOS DE CAMBIO

12. Flujos de efectivo de las actividades de financiación (+/-9+/-10-11)

11. Pagos por dividendos y remuneraciones de otros instrumentos de patrimonio

a) Dividendos (-)

10. Cobros y pagos por instrumentos de pasivo financiero

a) Emisión

2. Deudas con entidades de crédito (+)

C) FLUJOS DE EFECTIVO DE LAS ACTIVIDADES DE FINANCIACIÓN

8. Flujos de efectivo de las actividades de inversión (7-6)

7. Cobros por desinversiones (+)

b) Inmovilizado intangible

6. Pagos por inversiones (-)

c) Inmovilizado material

B) FLUJOS DE EFECTIVO DE LAS ACTIVIDADES DE INVERSIÓN

5. Flujos de efectivo de las actividades de explotación (+/-1+/-2+/-3+/-4)

4. Otros flujos de efectivo de las actividades de explotación

a) Pagos de intereses (-)

b) Cobros (pagos) por impuesto sobre beneficios (+/-)

3. Cambios en el capital corriente

a) Existencias (+/-)

b) Deudores y otras cuentas a cobrar (+/-)

d) Acreedores y otras cuentas a pagar (+/-)

2. Ajustes del resultado

a) Amortización del inmovilizado (+)

e) Resultados por bajas y enajenaciones del inmovilizado (+/-)

h) Gastos financieros (+)

1. Resultado del ejercicio antes de impuesto

A) FLUJOS DE EFECTIVO DE LAS ACTIVIDADES DE EXPLOTACIÓN

ANEXO

� Los pagos efectuados a “proveedores de inmovilizado l/p o c/p” se considerarán como flujos de efectivo de actividades de financiación, yaque se trata del reembolso de una deuda.

� El cobro o pago del Impuesto sobre el Valor Añadido (IVA) se incorporará en su totalidad como flujo de efectivo de actividades deexplotación. Independientemente de que el IVA se soporte o repercuta por actividades de inversión.

� Los flujos de efectivo de créditos concedidos por la empresa a su personal, pagos a la concesión y cobros a la amortización, formaránparte de actividades de inversión.

� El pago de la cuota de los arrendamientos financieros se desglosa dela siguiente forma: -Parte de cuota que representa el interés → Act. de explotación-Parte de cuota que representa el reembolso del principal → Act. financiación

� En los ajustes al Rtº, apartado b) Corrección valorativa por deteriorosolo se ajustan los deterioro de activo no corriente. Los deterioro de activocorriente están en el saldo neto que aparece en el Balance de Situación.