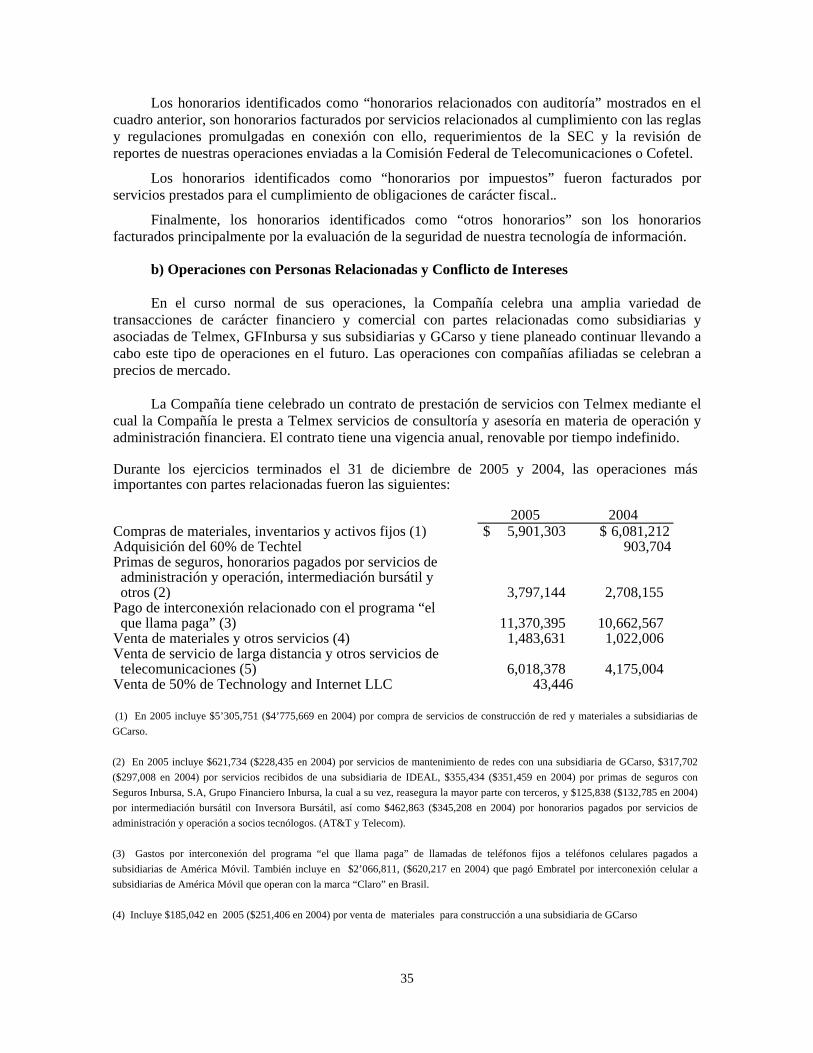

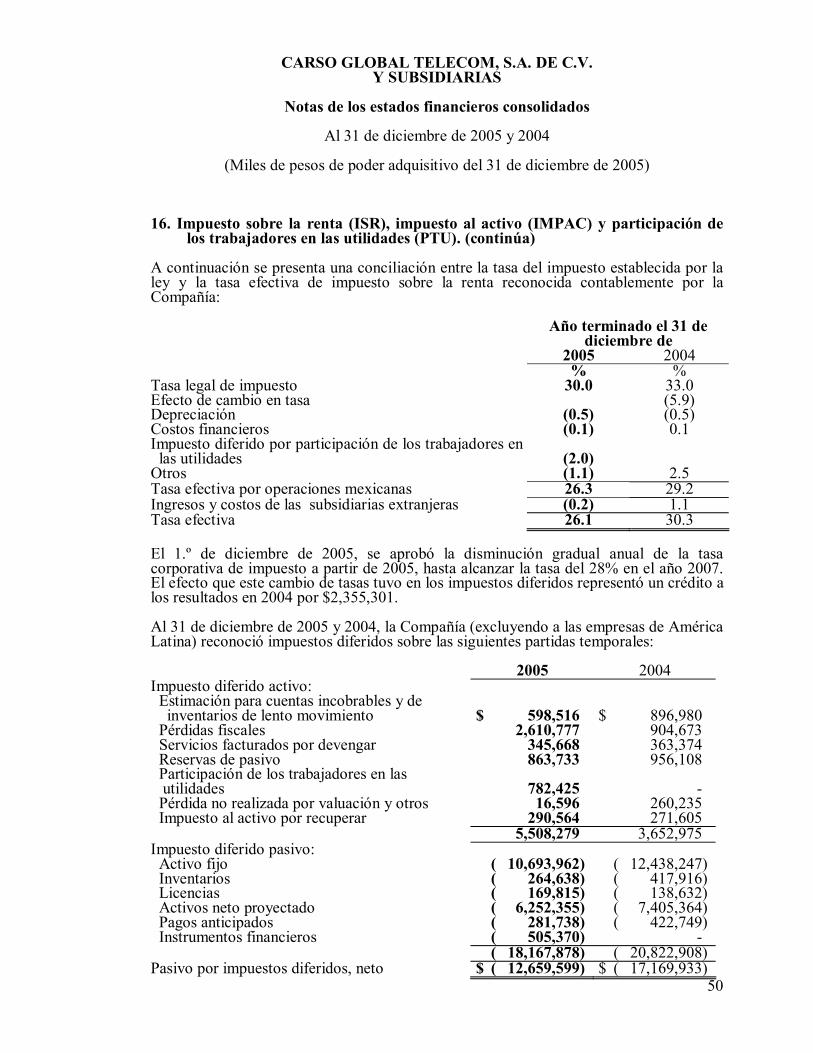

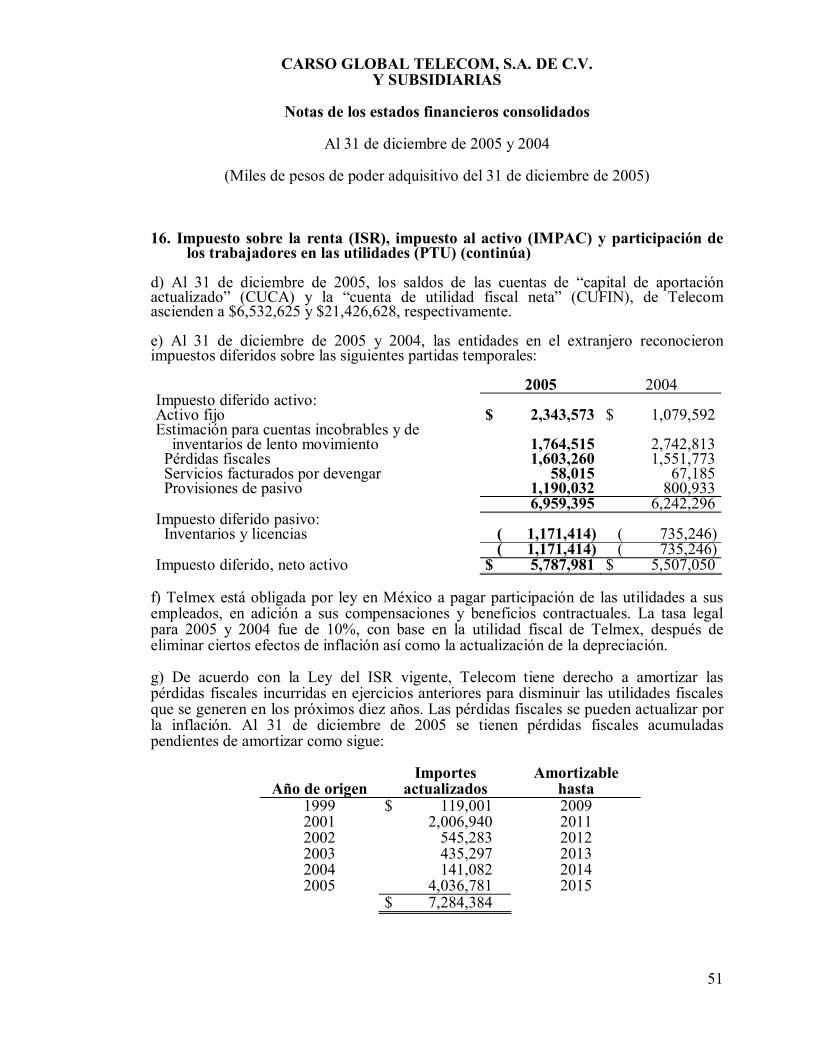

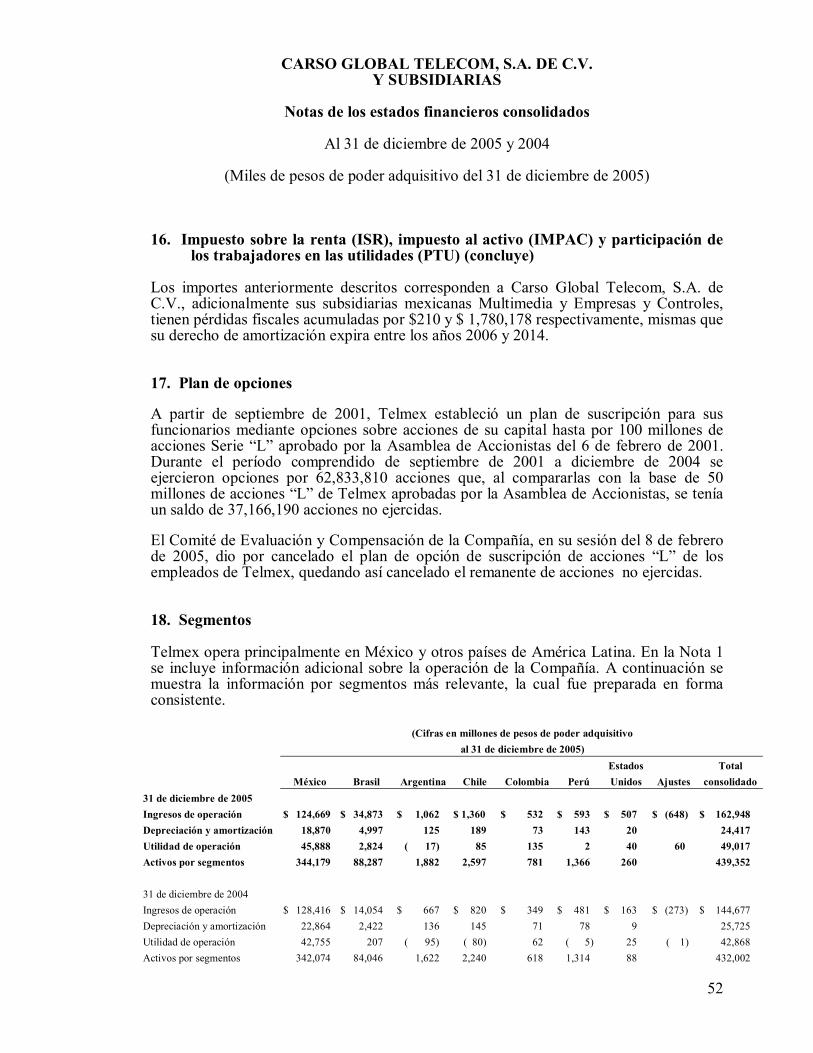

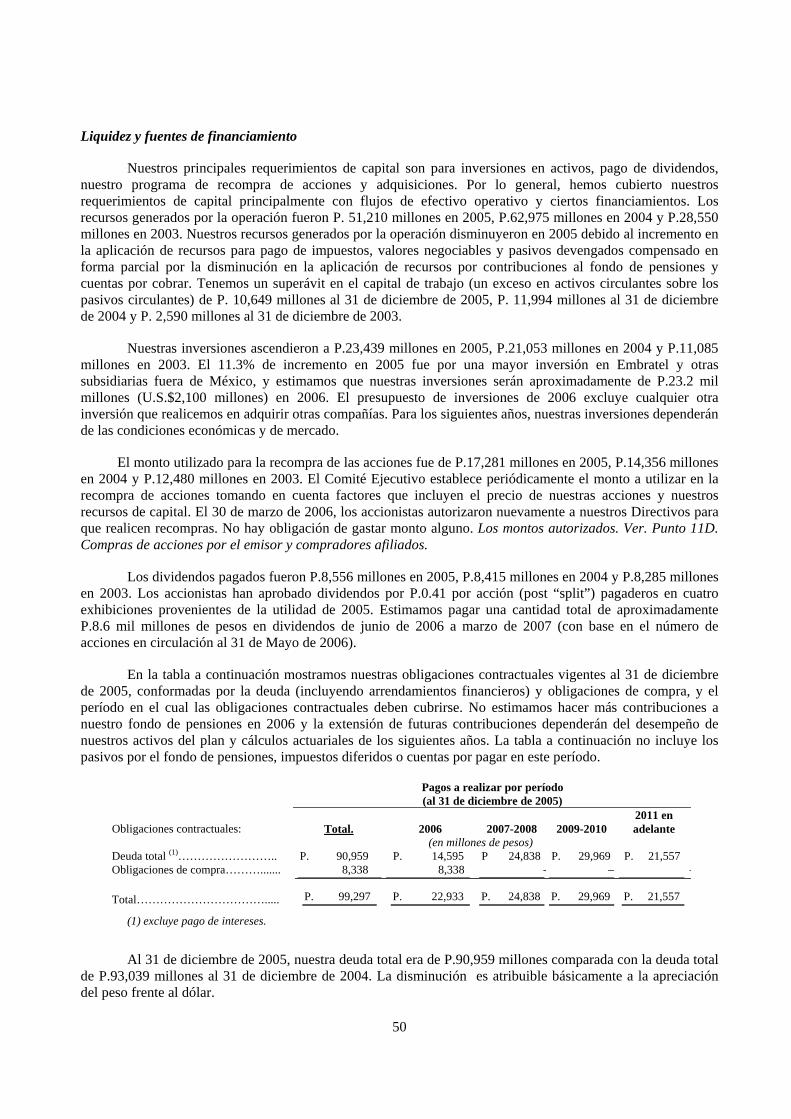

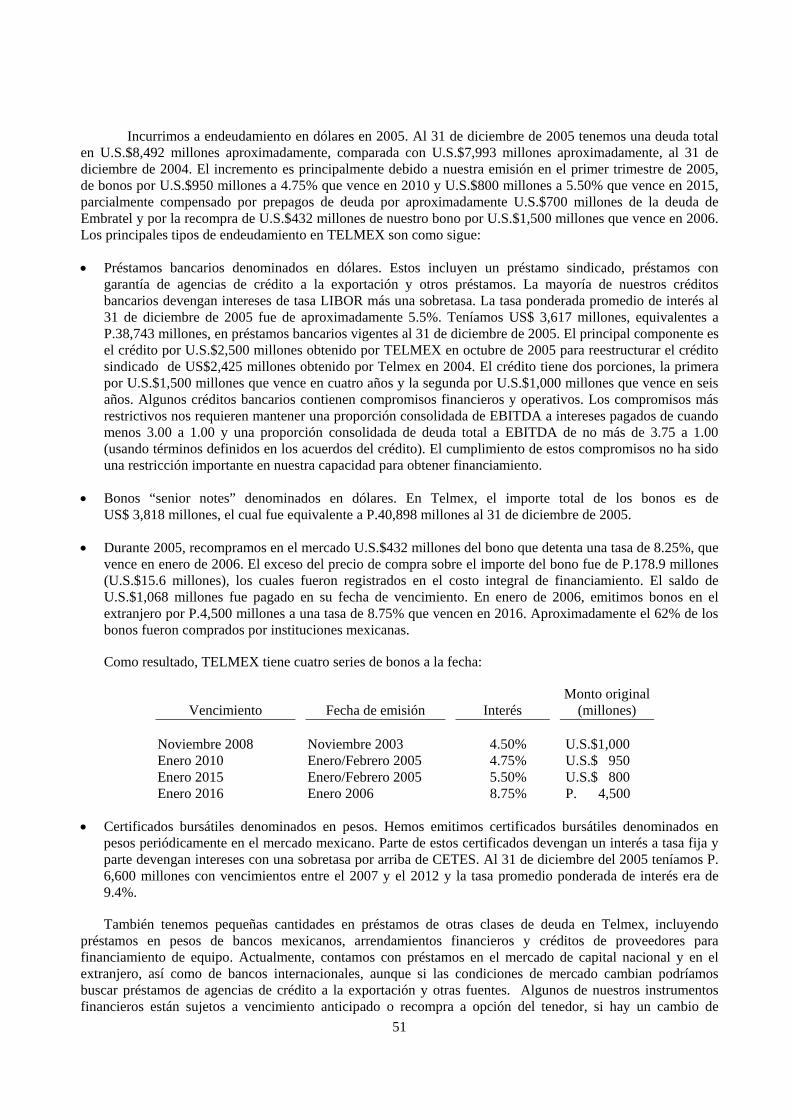

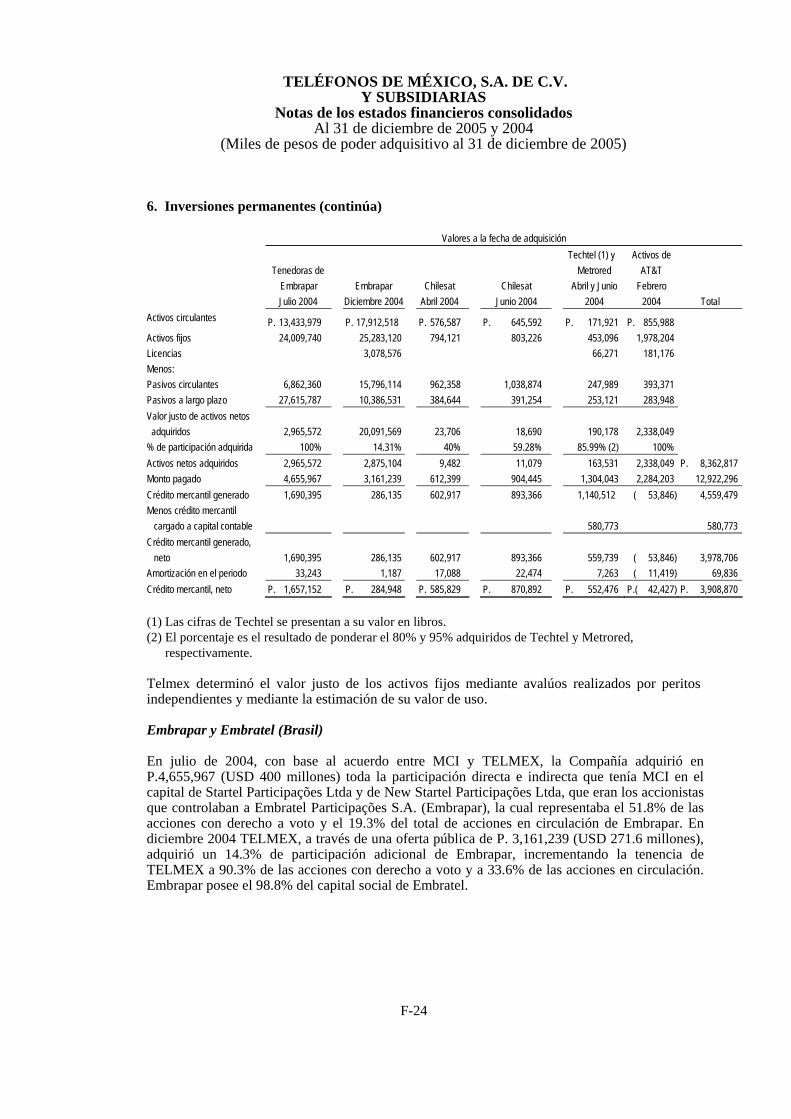

3500, COL. PEÑA POBRE MEXICO, D.F., C.P. 14060 ......CARSO GLOBAL TELECOM, S.A. DE C.V. INSURGENTES...

299

CARSO GLOBAL TELECOM, S.A. DE C.V. INSURGENTES SUR # 3500, COL. PEÑA POBRE MEXICO, D.F., C.P. 14060 REPORTE ANUAL QUE SE PRESENTA DE ACUERDO CON LAS DISPOSICIONES DE CARÁCTER GENERAL APLICABLES A LAS EMISORAS DE VALORES Y A OTROS PARTICIPANTES DEL MERCADO DE VALORES POR EL AÑO TERMINADO EL 31 DE DICIEMBRE DE 2005 Clave de cotización: “TELECOM” Acciones Serie “A-1” ordinarias, nominativas, sin expresión de valor nominal, correspondientes al capital mínimo fijo sin derecho a retiro en circulación al 31 de diciembre de 2005: 3,497’375,500 acciones Serie “A-1” Los valores de Carso Global Telecom, S.A. de C.V. se encuentran inscritos en la Sección de Valores del Registro Nacional de Valores y son objeto de cotización en la Bolsa Mexicana de Valores, S.A. de C.V. La inscripción en el Registro Nacional de Valores no implica certificación sobre la bondad del valor o la solvencia del emisor.

Transcript of 3500, COL. PEÑA POBRE MEXICO, D.F., C.P. 14060 ......CARSO GLOBAL TELECOM, S.A. DE C.V. INSURGENTES...

CARSO GLOBAL TELECOM, S.A. DE C.V.

INSURGENTES SUR # 3500, COL. PEÑA POBREMEXICO, D.F., C.P. 14060

REPORTE ANUAL QUE SE PRESENTA DE ACUERDO CON LAS DISPOSICIONES DE CARÁCTERGENERAL APLICABLES A LAS EMISORAS DE VALORES Y A OTROS PARTICIPANTES DEL

MERCADO DE VALORES POR EL AÑO TERMINADO EL 31 DE DICIEMBRE DE 2005

Clave de cotización: “TELECOM”

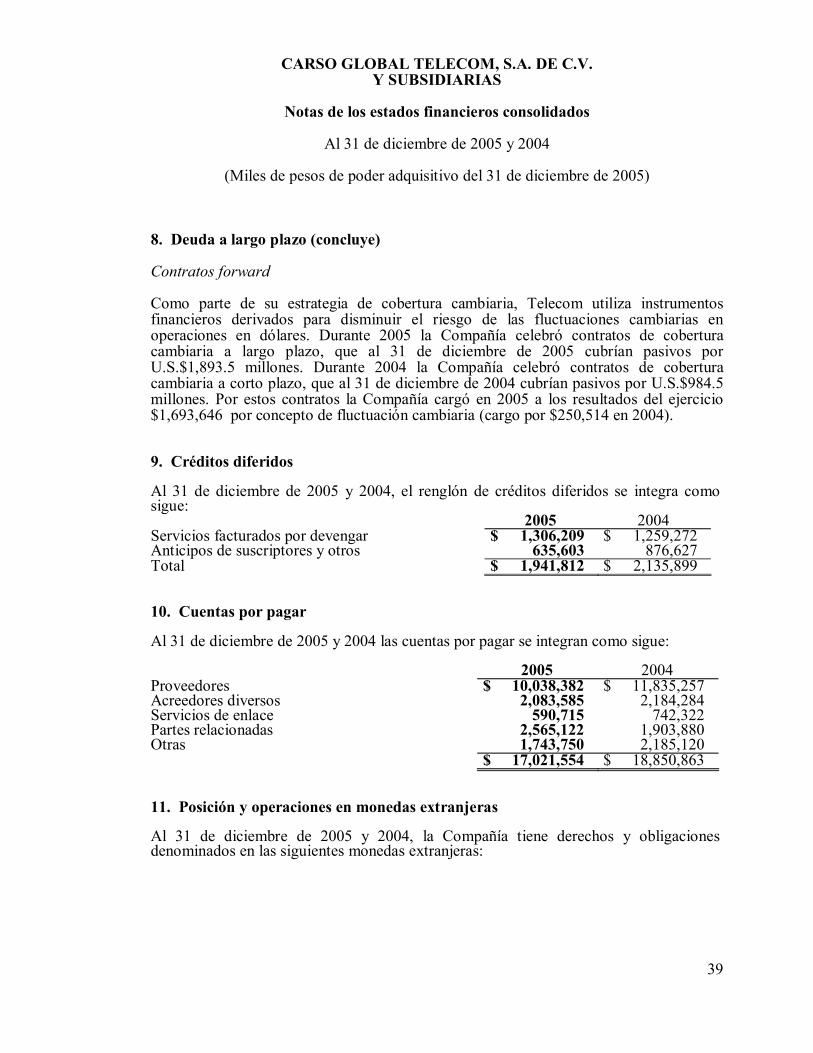

Acciones Serie “A-1” ordinarias, nominativas, sin expresión de valor nominal, correspondientes al capital mínimo fijo sin derecho a retiro en circulación al 31 de diciembre de 2005:

3,497’375,500 acciones Serie “A-1”

Los valores de Carso Global Telecom, S.A. de C.V. se encuentran inscritos en la Sección de Valores del Registro Nacional de Valores y son objeto de cotización en la Bolsa Mexicana de Valores, S.A. de C.V. La inscripción en el Registro Nacional de Valores no implica

certificación sobre la bondad del valor o la solvencia del emisor.

SECCIÓN 1: INFORMACIÓN DE CARSO GLOBAL TELECOM .............................4

1) INFORMACION GENERAL ......................................................................................4a) Glosario de Términos y Definiciones..................................................................................... 4b) Resumen Ejecutivo ................................................................................................................. 6c) Factores de Riesgo….…………………………… …………………………………………..8d) Otros Valores…..…………………………………………………………………………....13e) Cambios Significativos a los Derechos de Valores Inscritos en el RNV ........................... 15f) Documentos de Carácter Público ........................................................................................ 152) LA COMPAÑIA..........................................................................................................16a) Historia y Desarrollo del Emisor ........................................................................................ 16b) Descripción del Negocio....................................................................................................... 19

i) Actividad Principal ......................................................................................................... 19ii) Canales de Distribución.................................................................................................. 20iii) Patentes, Licencias, Marcas y Otros Contratos .............................................................. 20iv) Principales Clientes ........................................................................................................ 20v) Legislación Aplicable y Situación Tributaria ................................................................. 20vi) Recursos Humanos… ........…………………………………………………………..…21vii) Desempeño Ambiental ................................................................................................... 21viii) Información del Mercado ............................................................................................... 21ix) Estructura Corporativa.................................................................................................... 21x) Descripción de Principales Activos ................................................................................ 23xi) Procesos Judiciales, Administrativos o Arbitrales.......................................................... 24xii) Acciones Representativas del Capital Social.................................................................. 24xiii) Dividendos...................................................................................................................... 24

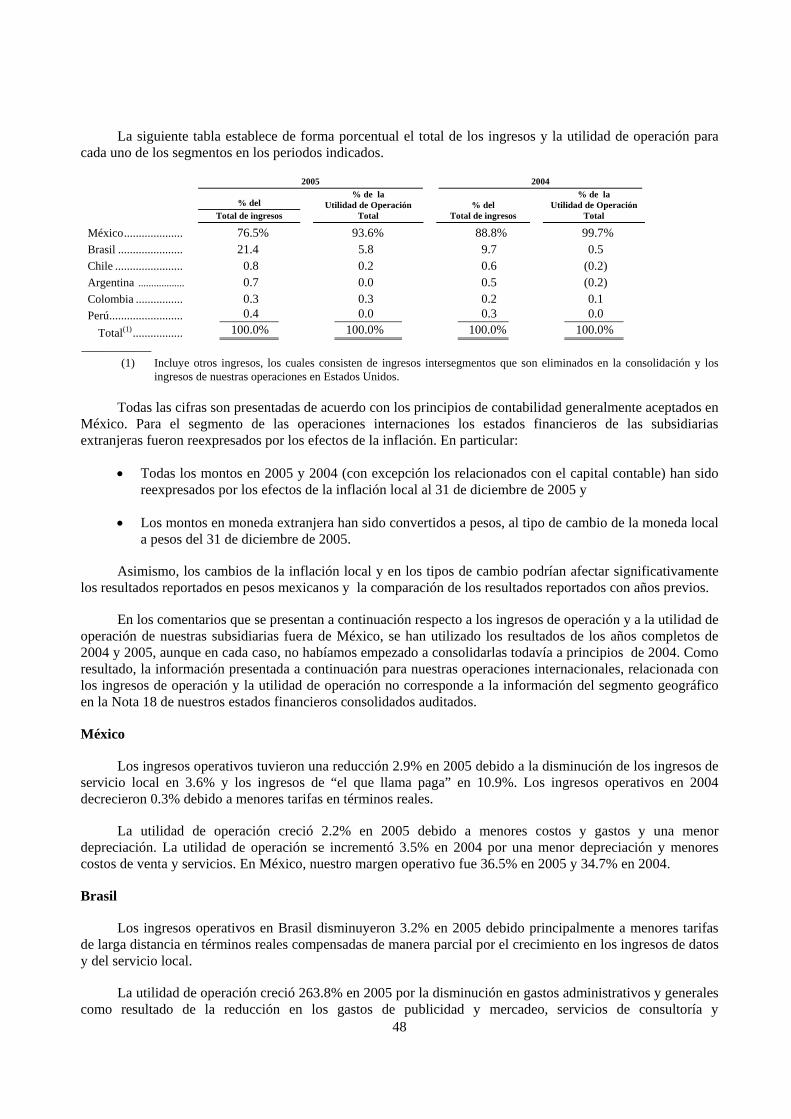

3) INFORMACION FINANCIERA ..............................................................................26a) Información Financiera Seleccionada...................................................................................... 26b) Información Financiera por Línea de Negocio, Zona Geográfica y Ventas de Exportación................................................................................................................................ 27c) Informe de Créditos Relevantes................................................................................................ 27d) Comentarios de la Administración sobre los Resultados de Operación y Situación Financiera de la Emisora ......................................................................................... 30

i) Resultados de Operación .................................................................................................. 30ii) Situación Financiera, Liquidez y Recursos de Capital ..................................................... 31iii) Control Interno ................................................................................................................. 33

e) Estimaciones Contables Críticas.............................................................................................. 334) ADMINISTRACION…………………………………………………………………...……34a) Auditores Externos......................................................................................................................34b) Operaciones con Personas Relacionadas y Conflicto de Intereses........................................ 35c) Administradores y Accionistas................................................................................................. 36d) Estatutos Sociales y Otros Convenios...................................................................................... 415) MERCADO ACCIONARIO ......................................................................................49a) Estructura Accionaria............................................................................................................... 49b) Comportamiento de la Acción en el Mercado de Valores...................................................... 496) PERSONAS RESPONSABLES.................................................................................527) ANEXOS ......................................................................................................................54Estados financieros dictaminados de Carso Global Telecom, S.A. de C.V. y Subsidiarias eInforme del ComisarioSECCIÓN 2: INFORMACIÓN DE TELÉFONOS DE MÉXICO, S.A. DE C.V.

3

SECCIÓN 1: INFORMACIÓN DE CARSO GLOBAL TELECOM.1) INFORMACION GENERAL

a) Glosario de Términos y Definiciones.

ADS’s American Depositary Shares

ADR’s American Depositary Receipts Shares

América Telecom América Telecom, S.A. de C.V.

América Móvil América Móvil, S.A. de C.V.

Banco Inbursa Banco Inbursa, S.A., Institución de Banca Múltiple, GrupoFinanciero Inbursa.

BMV Bolsa Mexicana de Valores, S.A. de C.V.

CETES Certificados de la Tesorería

CICSA Carso Infraestructura y Construcción, S.A. de C.V.

Compañía o CGT Carso Global Telecom, S.A. de C.V.

CNBV Comisión Nacional Bancaria y de Valores.

COFECO Comisión Federal de Competencia

COFETEL Comisión Federal de Telecomunicaciones

Disposiciones Disposiciones de carácter general aplicables a las emisoras devalores y a otros participantes del mercado de valores publicadas en el Diario Oficial de la Federación el 19 de marzo de 2003.

Dólares Moneda de curso legal en los Estados Unidos de América.

EBITDA Por sus siglas en Inglés, (Earnings Before Interest, Taxes,Depreciation and Amortization). Resultado antes de Intereses,Impuestos, Depreciación y Amortización. También conocido como flujo operativo.

E.E.U.U. Estados Unidos de Norte América

GCarso Grupo Carso, S.A. de C.V.

4

GFInbursa Grupo Financiero Inbursa, S.A. de C.V.

IDEAL Impulsora del Desarrollo y el Empleo en América Latina, S.A. de

C.V.

IMCP Instituto Mexicano de Contadores Públicos, A.C.

Indeval S.D. Indeval, S.A. de C.V., Institución para el Depósito de Valores

INPC Índice Nacional de Precios al Consumidor.

Inversora Bursátil Inversora Bursátil, S.A. de C.V., Casa de Bolsa, Grupo Financiero Inbursa.

LGSM Ley General de Sociedades Mercantiles.

LIBOR London Interbank Offer Rate.

LMV Ley del Mercado de Valores.

Mancera Mancera, S.C., integrante de Ernst & Young Global.

México Estados Unidos Mexicanos.

Nueva LMV La nueva Ley del Mercado de Valores publicada en el DiarioOficial de la Federación el día 30 de diciembre de 2005.

PCGA Principios de Contabilidad Generalmente Aceptados en México.

Pesos Moneda de curso legal en México.

PIB Producto Interno Bruto.

RNV Registro Nacional de Valores.

SBC SBC Communications, Inc.

Telmex Teléfonos de México, S.A. de C.V.

5

b) Resumen Ejecutivo

La Compañía se constituyó el 24 de junio de 1996 como resultado de la escisión de GCarsoacordada en la asamblea general extraordinaria de accionistas celebrada el 30 de abril de 1996. Dicha escisión se aprobó con el objeto de separar en la Compañía la titularidad de las acciones de Telmex y de otras empresas cuya actividad primordial se desarrollaba en la industria de telecomunicaciones, incluyendo los derechos de diversos contratos de opción de compra y ventasobre ADS’s que representaban acciones de Telmex.

La Compañía es una tenedora de acciones pura, por lo que no cuenta con empleados y los servicios administrativos se los proporciona una empresa afiliada. Al 31 de diciembre de 2005, el70.89% de las acciones con derecho a voto de Telmex eran directa o indirectamente propiedad de laCompañía. Aún cuando la Compañía maneja en forma efectiva a sus subsidiarias a nivel del Consejo de Administración, las subsidiarias son operadas en forma independiente por sus propiasadministraciones.

Las operaciones de la Compañía son realizadas básicamente a través de su subsidiaria Telmex. La participación accionaria de la Compañía en Telmex al 31 de diciembre de 2005 alcanzó44.97% del total de las acciones en circulación de Telmex (incluyendo las acciones sin derecho avoto), al contar hasta esa fecha con 9,913 millones de acciones.

En el mes de septiembre de 2000, Telmex anunció que escindiría el negocio de telefonía celular y la mayoría de sus inversiones internacionales para crear a América Móvil, a la cualTelmex le transmitió parte de su activo, pasivo y capital, relacionado principalmente con el negocioinalámbrico y diversas inversiones internacionales. El propósito de dicha escisión fue crear dos compañías con administraciones distintas enfocadas cada una a su negocio, para poder capitalizarde forma rápida y eficiente los retos y oportunidades que pudieran surgir en sus respectivosmercados. En consecuencia, los accionistas de Telmex recibieron un número igual de acciones deAmérica Móvil en proporción al número de acciones de Telmex de las que eran propietarios.

Una vez que los procesos de registro de América Móvil fueron aprobados por las autoridades mexicanas y extranjeras, sus acciones de las series L y A, así como sus ADS’s empezaron a cotizaren las Bolsas de Valores de México, Nueva York y Madrid durante el primer trimestre de 2001.

En el año 2000, SBC celebró dos contratos de fideicomiso con Banco Inbursa, a los cuales aportó las acciones representativas del capital social tanto de Telmex como de América Móvil, loscuales siguen vigentes hasta la fecha. Asimismo, a principios del año 2001, la Compañía convirtió acciones de Telmex de la Serie “L” de voto limitado en acciones serie “AA”.

Con objeto de separar de la Compañía la titularidad de las acciones de América Móvil (cuya actividad primordial se desarrolla en la industria de telefonía inalámbrica y diversas inversiones internacionales), la Compañía aprobó su escisión mediante asamblea general extraordinaria de accionistas celebrada el 30 de noviembre de 2001. Como consecuencia de la escisión, el 5 dediciembre de 2001 se constituyó América Telecom, por lo cual a partir de dicha fecha cada una deestas empresas opera de manera independiente y con capacidad de administrar sus propios activos.

Una vez autorizada la escisión de la Compañía como empresa escindente y de AméricaTelecom como empresa escindida, la inversión principal de la Compañía se concentró primordialmente en Telmex, representando el 99% de sus activos.

6

En ejecución de las resoluciones adoptadas en la asamblea general extraordinaria de accionistas de la Compañía en la que se acordó su escisión, durante el mes de mayo de 2002 se procedió a la entrega de los títulos que habían sido expedidos por la sociedad escindida América Telecom. Los accionistas de la Compañía recibieron una acción del capital social pagado de América Telecom por cada acción integrante del capital social de la Compañía. Por tratarse de acciones depositadas en el Indeval, el ejercicio de este derecho se llevó a cabo de conformidad con las disposiciones legales y administrativas aplicables.

Al 31 de diciembre de 2005, había en circulación 3,497 millones de acciones representativas del capital social de la Compañía totalmente suscritas y pagadas. El precio de la acción al cierre delejercicio social de 2005 en el mercado de valores fue de $27.44 Pesos por acción, reportando unmínimo en el mes de septiembre de $17.95 Pesos por acción.

La siguiente gráfica muestra las variaciones en el precio de la acción de la Compañía, así como el valor del índice de precios y cotizaciones, como si fueran índices comparables. El primervalor, correspondiente al precio de cierre al ejercicio social concluido el 31 de diciembre de 2004,se iguala a 100.

Comportamiento de la Acción(Dic04 = 100)

70

80

90

100

110

120

130

140

150

Dic-04

Ene-05

feb-05

mar-05

abr-05

may-05

jun-05

jul-05 ago-05

sep-05

oct-05

nov-05

dic-05

IPyC Telecom A1

[Espacio dejado en blanco intencionalmente]

7

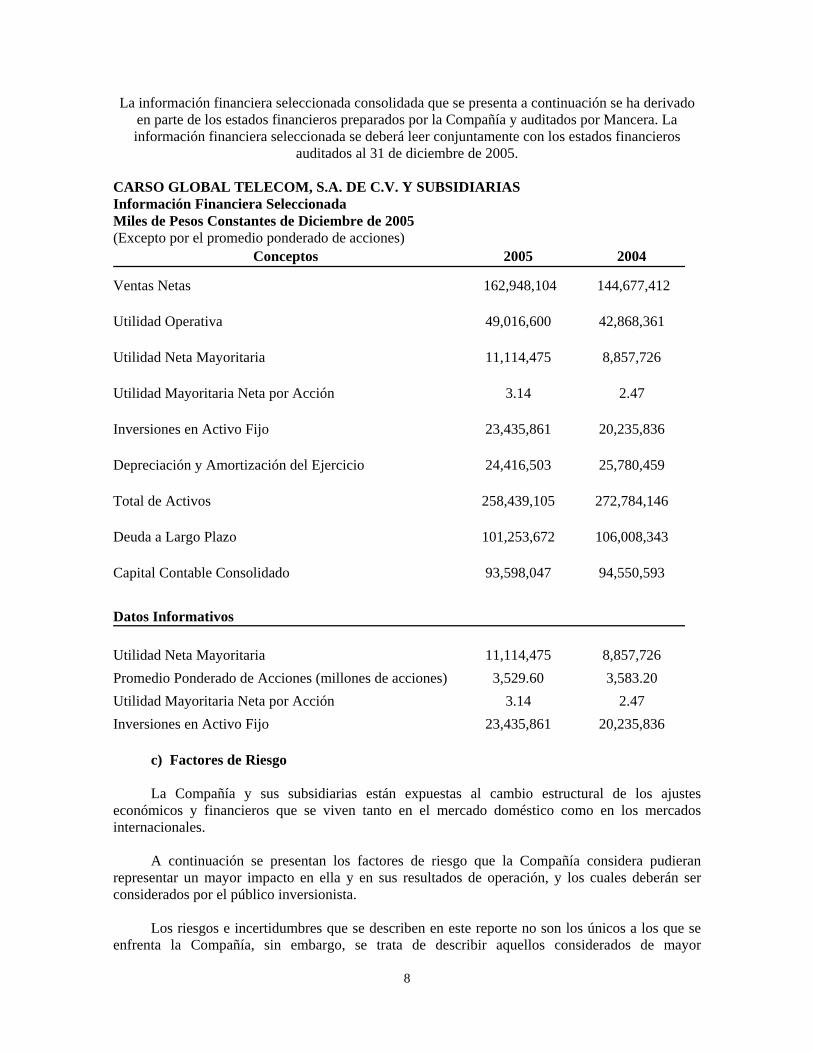

La información financiera seleccionada consolidada que se presenta a continuación se ha derivado en parte de los estados financieros preparados por la Compañía y auditados por Mancera. La información financiera seleccionada se deberá leer conjuntamente con los estados financieros

auditados al 31 de diciembre de 2005.

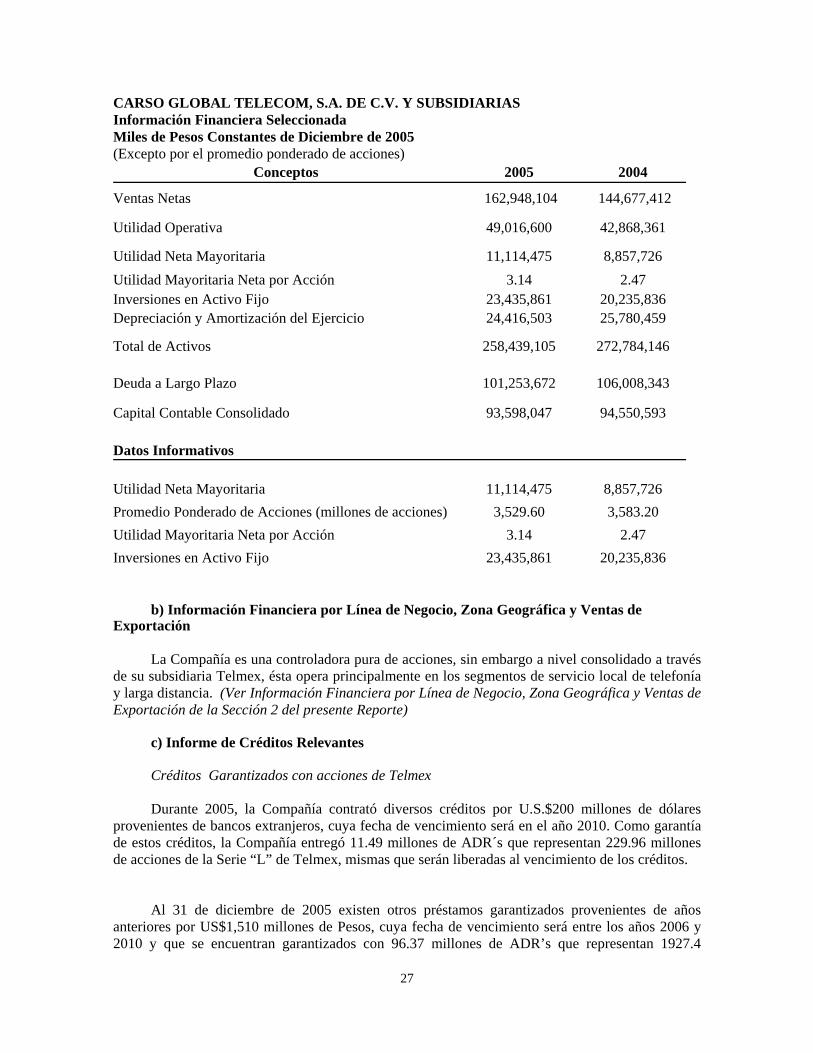

CARSO GLOBAL TELECOM, S.A. DE C.V. Y SUBSIDIARIASInformación Financiera Seleccionada Miles de Pesos Constantes de Diciembre de 2005 (Excepto por el promedio ponderado de acciones)

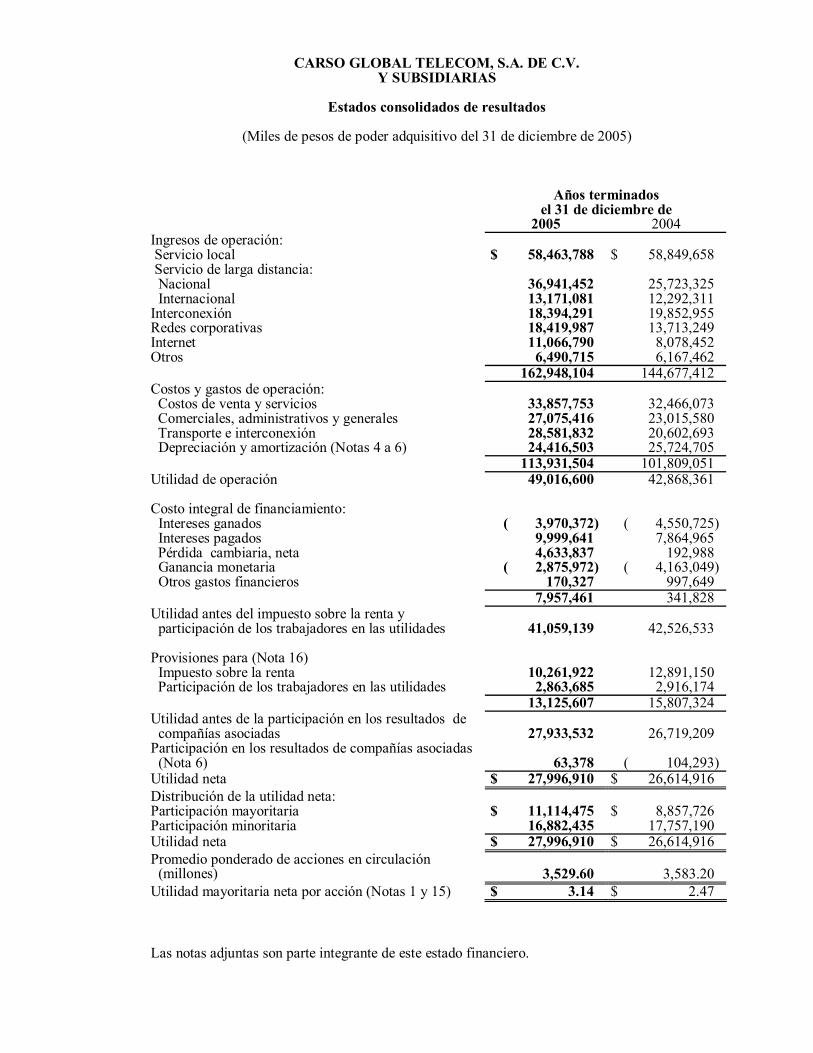

Conceptos 2005 2004

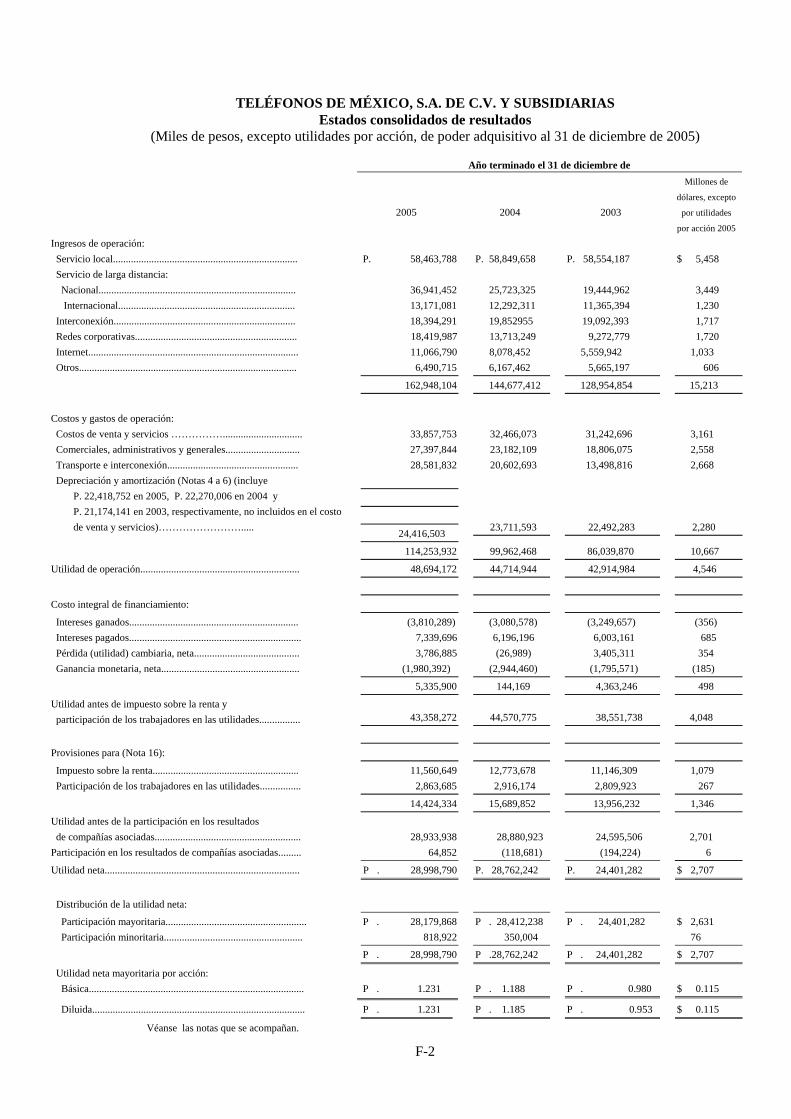

Ventas Netas 162,948,104 144,677,412

Utilidad Operativa 49,016,600 42,868,361

Utilidad Neta Mayoritaria 11,114,475 8,857,726

Utilidad Mayoritaria Neta por Acción 3.14 2.47

Inversiones en Activo Fijo 23,435,861 20,235,836

Depreciación y Amortización del Ejercicio 24,416,503 25,780,459

Total de Activos 258,439,105 272,784,146

Deuda a Largo Plazo 101,253,672 106,008,343

Capital Contable Consolidado 93,598,047 94,550,593

Datos Informativos

Utilidad Neta Mayoritaria 11,114,475 8,857,726Promedio Ponderado de Acciones (millones de acciones) 3,529.60 3,583.20Utilidad Mayoritaria Neta por Acción 3.14 2.47Inversiones en Activo Fijo 23,435,861 20,235,836

c) Factores de Riesgo

La Compañía y sus subsidiarias están expuestas al cambio estructural de los ajustes económicos y financieros que se viven tanto en el mercado doméstico como en los mercadosinternacionales.

A continuación se presentan los factores de riesgo que la Compañía considera pudieranrepresentar un mayor impacto en ella y en sus resultados de operación, y los cuales deberán serconsiderados por el público inversionista.

Los riesgos e incertidumbres que se describen en este reporte no son los únicos a los que se enfrenta la Compañía, sin embargo, se trata de describir aquellos considerados de mayor

8

importancia ya que existen otros que también podrían afectar sus operaciones y actividades.

Riesgos inherentes a la Compañía

Riesgos Relativos a la Estrategia de la Compañía.

En línea con la estrategia de negocio de la Compañía, sus principales activos son acciones deTelmex. El valor de las acciones de la Compañía está sustancialmente relacionado al precio de lasacciones de Telmex. En virtud de lo anterior, la Compañía esta expuesta a los mismos riesgos a los que se encuentra expuesto Telmex. (Ver. Factores de Riesgo de Telmex en la Sección 2 del presenteReporte).

Riesgo de Volatilidad en el Precio de la Acción.

Las acciones de la Compañía están sujetas a la volatilidad. La volatilidad en el precio de lasacciones de la Compañía como controladora se encuentra relacionada a la volatilidad de las acciones de Telmex.

Riesgos Relativos a la Deuda de la Compañía.

La Compañía realiza operaciones de financiamiento en las que utiliza acciones de Telmexcomo garantía. Si el precio de la acción de Telmex en el mercado de valores se deteriora más allá delos parámetros preestablecidos en las condiciones de dichos esquemas de financiamiento, la Compañía estará obligada a aportar efectivo como garantía suplementaria.

El gasto financiero de la deuda a nivel no consolidado de la Compañía se cubre con los flujosprovenientes de los dividendos decretados por Telmex, su principal subsidiaria, por la cuota de apoyo técnico y financiero que recibe de Telmex, además de los ingresos provenientes deoperaciones financieras. Por consecuencia, si la situación financiera de Telmex se deteriorara algrado de no estar en condiciones de pagar dividendos o dicha cuota, la Compañía podría enfrentar problemas de liquidez que pondrían en riesgo el cumplimiento de sus obligaciones financieras.

Aproximadamente el 65.45% de la deuda a nivel no consolidado de la Compañía al cierre delejercicio social de 2005 estaba denominada en moneda extranjera de la cual el 61.43% es a largoplazo. La totalidad de los flujos no consolidados de la Compañía se encuentran denominados en Pesos, por lo que una variación importante en el tipo de cambio podría afectar su capacidad de pago.

Riesgos Relacionados con los Socios Mayoritarios y la Estructura del Capital.

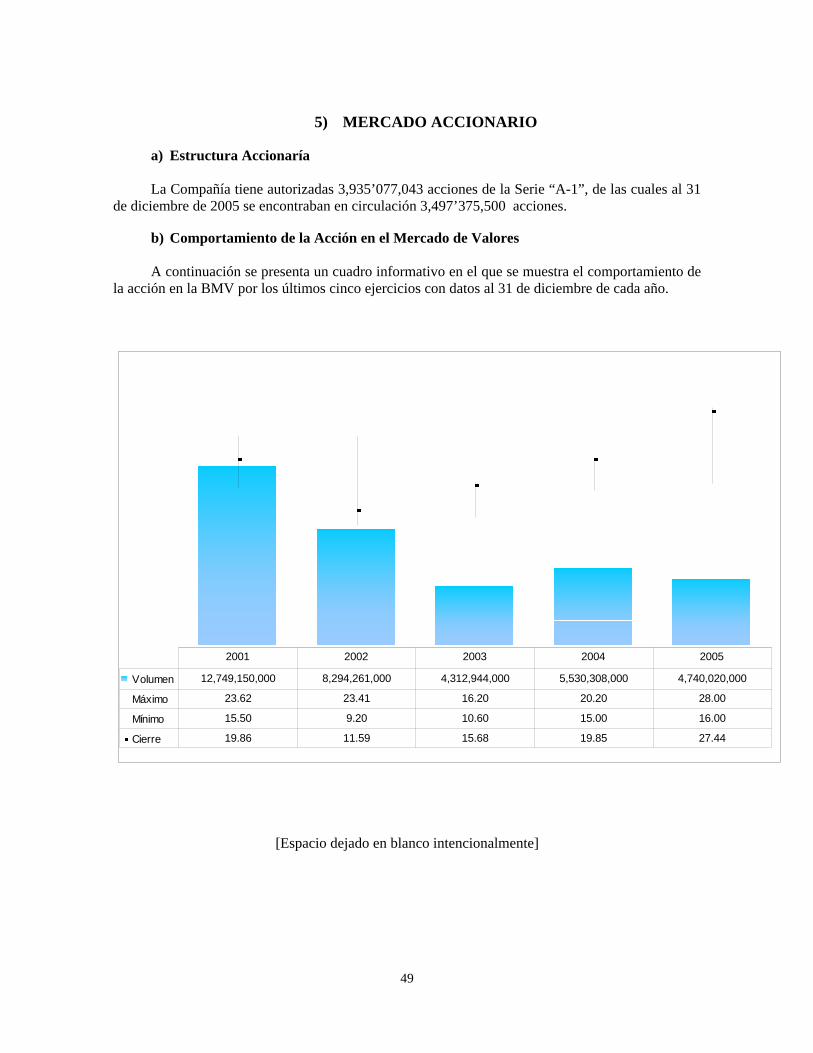

La Compañía tiene autorizadas 3,935’077,043 acciones de la Serie “A-1”, de las cuales al 31de diciembre de 2005 se encontraban en circulación 3,497’375,500 acciones. Al cierre de 2005, aproximadamente alrededor del 82% de las acciones en circulación se encuentra en poder directa oindirectamente del Ing. Carlos Slim Helú y miembros de su familia inmediata. Dichas personas tienen posibilidad para designar a la mayoría de los miembros del consejo de administración ydeterminar el resultado de otras acciones que requieran el voto de los accionistas.

9

Riesgo por ser Tenedora de Acciones.

Los activos de la Compañía están representados principalmente por acciones de sussubsidiarias, lo que pudiera considerarse como un factor de riesgo para la Compañía.

Transacciones con Compañías Afiliadas que crean Conflictos Potenciales de Interés.

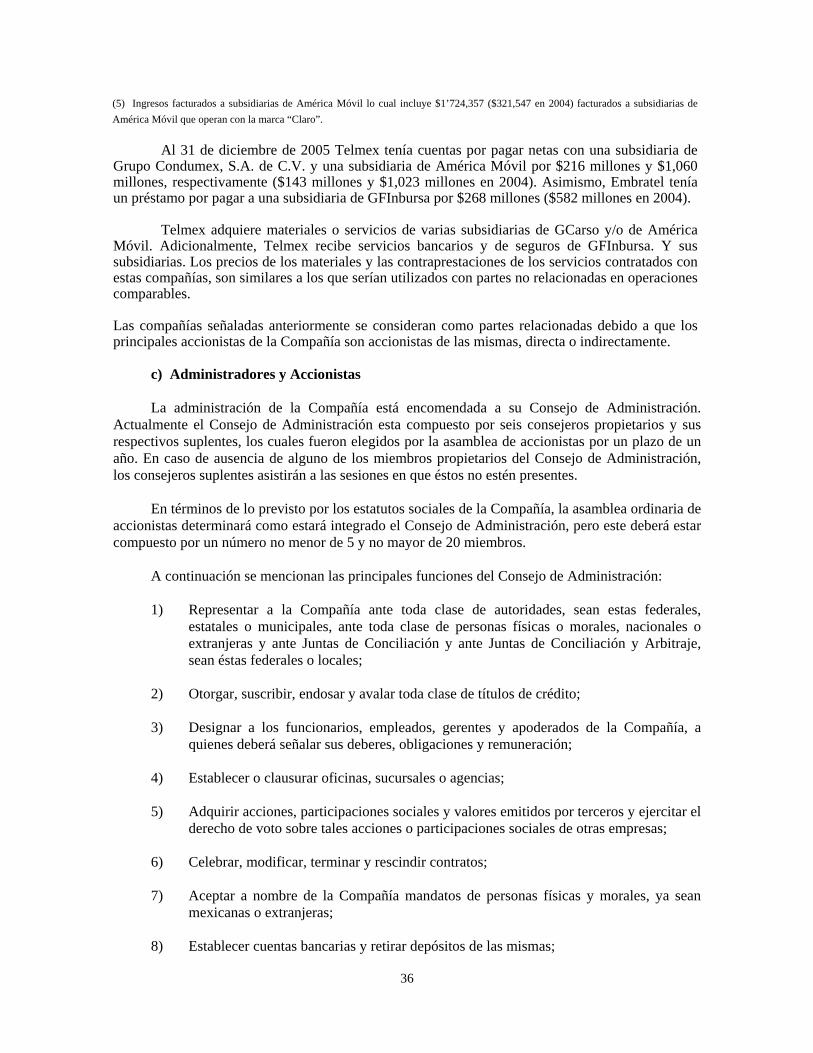

La Compañía realiza operaciones con algunas afiliadas, tanto de carácter financiero comocomercial como Telmex, GFInbursa y sus subsidiarias y GCarso dentro del curso ordinario de sus negocios y conforme a las condiciones del mercado. Las operaciones con empresas afiliadas podrían generar potenciales conflictos de intereses. (Ver. - Administración – y – Operaciones conPersonas Relacionadas y Conflicto de Intereses- en la Sección 1, numeral 4, inciso b) del presenteReporte).

Riesgos Relacionados con las Operaciones de Telmex en General

El incremento de la competencia en México y en otros países en los que opera Telmexpodrían tener un efecto adverso en sus ingresos y rentabilidad.

Telmex se enfrenta a una fuerte competencia tanto, en México como en los otros países en donde opera, la cual podría generar un decremento en los clientes potenciales, así como los ingresosy rentabilidad. En muchos de estos países, las autoridades han continuado con la expedición de nuevas licencias y concesiones a participantes nuevos del mercado de las telecomunicaciones, loque ha conducido a un incremento de la competencia. Adicionalmente, los desarrollos tecnológicos están aumentando, lo cual genera competencia cruzada de ciertos mercados como por ejemplo, la existente entre operadores inalámbricos y fijos.

La competencia en el servicio local en México, en específico de los proveedores de servicioinalámbrico, se ha desarrollado desde 1999. A diciembre de 2005, había aproximadamente 47.5millones de líneas celulares en servicio, comparadas con aproximadamente 19.5 millones de líneasfijas en servicio, de las cuales 18.4 millones forman parte de la red de Telmex. Actualmente, se hanotorgado licencias a 20 operadores locales de líneas fijas, principalmente en la Ciudad de México, Monterrey, Puebla y otras grandes ciudades.

Telmex tiene nueva competencia en México por parte de los proveedores de televisión por cable, quienes recientemente han sido autorizados por la Secretaria de Comunicaciones y Transportes para proveer servicios de transmisión de voz a operadores locales de líneas fijas almercado mexicano. Además, en abril de 2006, el Congreso Mexicano aprobó modificaciones a la Ley Federal de Telecomunicaciones y la Ley Federal de Radio y Televisión, para permitir a lascompañías radiodifusoras y televisoras, la presentación de solicitudes para el otorgamiento de autorizaciones para la proveeduría de servicios de telecomunicaciones.

Los efectos de la competencia son inciertos y dependerán de una gran variedad de factores,entre ellos: las condiciones de la economía, el desarrollo regulatorio, el comportamiento de nuestrosclientes y competidores, así como de la efectividad de las medidas que se adopten. El incremento enla competencia del sector puede llegar a afectar los resultados de Telmex y consecuentemente losresultados de la Compañía.

10

La regulación de operador dominante y otros eventos regulatorios podrían perjudicar las operaciones de Telmex, limitando su capacidad competitiva y estrategias de rentabilidad.

Las operaciones de Telmex están sujetas a una extensa regulación y pueden verse afectadaspor cambios en la ley, regulaciones o política regulatoria. En especial, la COFECO ha determinado que Telmex es un agente económico con poder sustancial en algunos mercados de telecomunicaciones. La ley contempla que las autoridades impongan regulaciones adicionales a unoperador con poder sustancial de mercado. Durante los años anteriores, la COFETEL emitióregulaciones que aplican específicamente a Telmex como operador dominante, los cuales han sidosuperados por dicha sociedad a través de las cortes federales mexicanas. Adicionalmente, se hanaprobados modificaciones a la Ley Federal de Competencia Económica que hacen más estrictas lasregulaciones aplicables a los competidores que la autoridad considere como dominantes en el mercado. No podemos predecir si la COFECO o la COFETEL promoverán nuevas resoluciones oregulaciones que sean muy similares a las anteriormente superadas de operador dominante y en sucaso si los procedimientos judiciales serán exitosos, se considera que si las regulaciones deoperador dominante son implantadas eventualmente, las nuevas reglas y los procedimientos regulatorios correspondientes reducirán la flexibilidad de Telmex para adoptar políticas tarifarías competitivas.

La disputa de los Estados Unidos de América contra México ante la Organización Mundialde Comercio resultará en cambios en la regulación que podrían afectar al negocio de Telmex.

En agosto de 2000, los E.E.U.U. presentó ante la Organización Mundial de Comercio(OMC) una solicitud para solucionar la controversia en contra de México sobre las barreras ilegalesa la competencia en el mercado mexicano de telecomunicaciones. En junio de 2004, los gobiernosde México y de los E.E.U.U. alcanzaron un acuerdo en el que se destaca la eliminación del sistemade retorno proporcional de tráfico, la desaparición de tarifas de liquidación uniforme, así como elrequisito de que el operador de larga distancia con mayor proporción de tráfico saliente negociase latarifa de liquidación a nombre de todos los demás operadores de larga distancia. México tambiénacordó introducir nuevas regulaciones autorizando la reventa de tráfico de salida del servicio de larga distancia internacional. En agosto de 2005, México adoptó regulaciones que autorizan la reventa de tráfico de salida del servicio de larga distancia internacional y servicio de larga distancianacional. Telmex espera que los cambios en la regulación probablemente afecten su negocio ycompetencia y pondrán presión a la baja sobre los precios que al día de hoy que cobra a sus clientes por esos servicios.

Los ingresos de Telmex se verían afectados en forma adversa si se cambiaran los patronesde uso.

Los servicios de Telmex de red de línea fija enfrentan cada vez mayor competenciaderivada del cambio en los patrones de uso resultantes de la adopción de nuevas tecnologíaspopulares, incluyendo los dispositivos inalámbricos para voz y otras comunicaciones, y la substitución subsecuente de aparatos para telefonía fija por estas tecnologías. Por ejemplo,estimamos que, cada vez una mayor proporción de las llamadas que anteriormente podrían habersehechos por la red fija, se están haciendo ahora por la telefonía inalámbrica y a través de servicios de voz sobre IP (VoIP) por fuera de la red, por los cuales no se recibe ningún ingreso. No podemosgarantizar que este proceso no afectará en forma adversa el volumen de tráfico y resultados de operación de Telmex y por ende de la Compañía.

11

Telmex ha invertido en países en los que se tiene poca experiencia y es posible que no seacapaz de resolver los retos y enfrentar los riesgos que presentan.

Telmex ha invertido en un número creciente de negocios de telecomunicaciones fuera de suactividad principal como proveedor de telefonía fija y servicios de telecomunicaciones en México.Asimismo, planea seguir haciéndolo en el resto de América Latina. Estas inversiones se han hechoen algunos países en los que se tiene poca experiencia y pueden involucrar riesgos a los que no ha estado expuesto en forma previa.

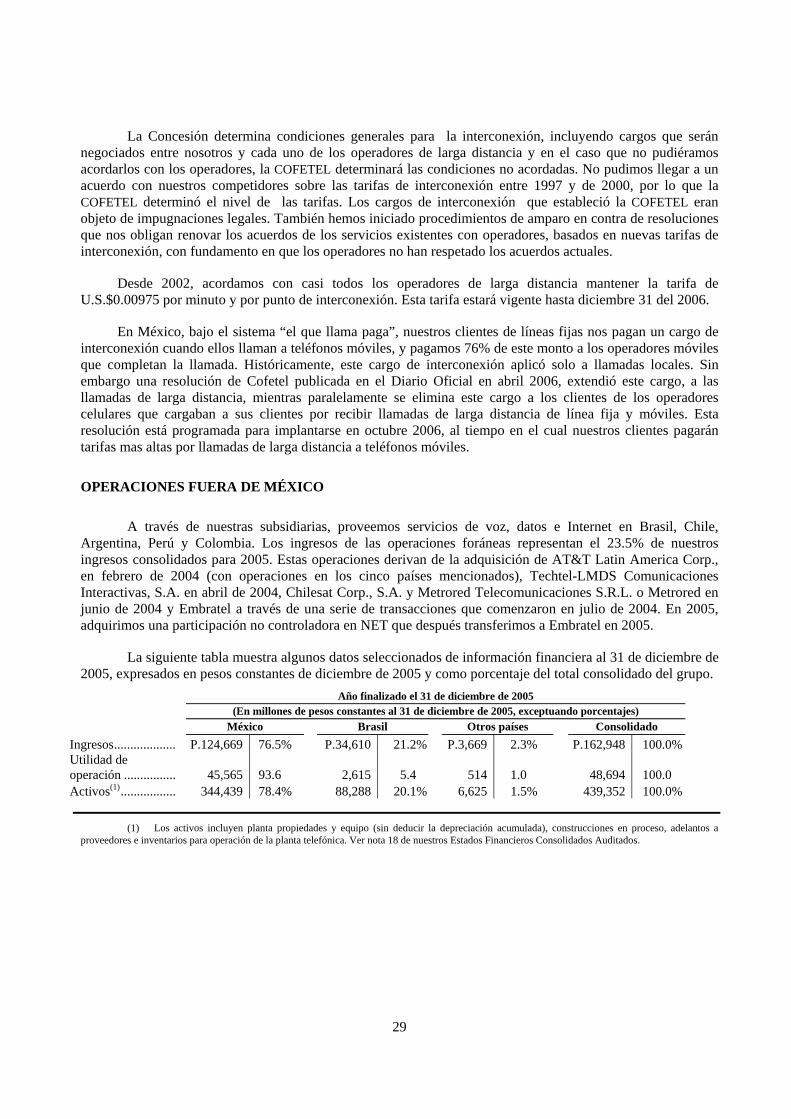

Algunas de estas inversiones son en países que pueden presentar riesgos diferentes o mayoresque México como es el caso de Brasil, Chile, Argentina, Perú y Colombia. Telmex ha acordadorealizar importantes inversiones en Venezuela. No se puede asegurar que estas inversiones seránexitosas.(Ver. - Factores de Riesgo de Telmex y Regulación en la Sección 2 del presente Reporte).

Riesgos relacionados con los acontecimientos en México y otros países.

Las condiciones económicas, políticas y sociales en América Latina pueden afectar enforma adversa las operaciones de Telmex.

El desempeño financiero de la Compañía puede verse afectado por las condiciones políticas,económicas y sociales generales de los países en donde Telmex y sus subsidiarias tienen operaciones enAmérica Latina. Debemos recordar que varios países de América Latina, incluyendo México y Brasil, han sufrido importantes crisis políticas, económicas y sociales en el pasado, mismas que podríanrepetirse en el futuro. La inestabilidad de la región ha sido ocasionada por distintos factores, incluyendolos siguientes:

La importante influencia de los gobiernos sobre las economías locales;

Las grandes fluctuaciones del crecimiento económico;

Los altos niveles de inflación;

Los cambios en el valor de las divisas;

Los controles de cambios o las restricciones a la transferencia de recursos al extranjero;

Las altas tasas de interés locales;

Los controles de precios y salarios;

Los cambios en las políticas económicas o fiscales de los gobiernos;

La imposición de barreras comerciales;

Los cambios regulatorios inesperados; y

La inestabilidad política, social y económica en general.

La existencia de condiciones económicas, políticas y sociales adversas en América Latinapodría inhibir la demanda de servicios y ocasionar incertidumbres en torno al ambiente en el queTelmex opera, lo cual podría tener un efecto adverso significativo sobre la misma.

12

Cambio de Gobierno Federal en México.

Durante 2006 se celebrarán elecciones presidenciales en México, sin que podamospronosticar los resultados de la misma. Como consecuencia de los posibles cambios en las estructuras gubernamentales y los modelos y estrategias económicas imperantes en el país y la posibilidad de problemas post-electorales, las condiciones legales y financieras necesarias para el desarrollo de los negocios de las subsidiarias de la Compañía pueden verse afectadas, generando una afectación en los resultados de las subsidiarias y por ende de la Compañía.

Influencia de las decisiones internas de la economía de los Estados Unidos de América en los mercados mundiales.

El incremento de las tasas de interés en los Estados Unidos de América afecta de manerasignificativa la operación en las bolsas de valores del mundo ya que los inversionistas mundialesmodifican sus decisiones de inversión con base en las variaciones del nivel de riesgo en los EstadosUnidos de América, lo cual genera movimientos en los precios de cotización de los instrumentos dedeuda y de capital colocados en las bolsas de valores de México y el mundo.

d) Otros Valores

En el mes de agosto de 1996, la Compañía inscribió las acciones representativas de su capitalsocial en la Sección de Valores del RNV a cargo de la CNBV para su cotización en la BMV.

Actualmente la Compañía tiene inscritos en el RNV los siguientes valores:

Pagarés a Mediano Plazo

En julio de 2000, la Compañía emitió un pagaré quirografario a mediano plazo por 356’180,900 UDI’s (Unidades de Inversión) con una vigencia de siete años, amortizable a suvencimiento, es decir el 20 de julio de 2007. Los intereses son pagaderos semestralmente a una tasa de 7.50% anual. Al 31 de mayo de 2006 el valor de la UDI era de $3.684597. A la fecha, la Compañía se encuentra al corriente en el pago de los intereses pagaderos a los tenedores de estepagaré quirografario.

Certificados Bursátiles a corto plazo

Mediante oficio número DGE-153-345366 de fecha 14 de octubre de 2005, la CNBV autorizó a la Compañía una línea de certificados bursátiles a corto plazo hasta por la cantidad de$2,000 millones de Pesos, con fecha de vencimiento el 20 de noviembre de 2006. Al 31 de diciembre de 2005 esta línea estaba disponible en su totalidad

Posteriormente, mediante oficio número DGE-153-345440 de fecha 8 de noviembre de 2005, la CNBV autorizó una nueva línea de certificados bursátiles a corto plazo por un monto de hasta $2,500 millones de Pesos con fecha de vencimiento el 4 de diciembre de 2006. Al 31 de diciembrede 2005 la Compañía había ejercido un total de $2,150 millones de Pesos.

Al 31 de mayo de 2006, la Compañía ha ejercido (i) $1,050 millones de Pesos al amparo del oficio número DGE-153-345366 y (ii) $2,000 millones de Pesos al amparo del oficio DGE-153-345440, colocando certificados bursátiles a corto plazo por los importes referidos. A la fecha, la Compañía se encuentra al corriente en el pago de los intereses pagaderos a los tenedores de loscertificados bursátiles a corto plazo antes mencionados.

13

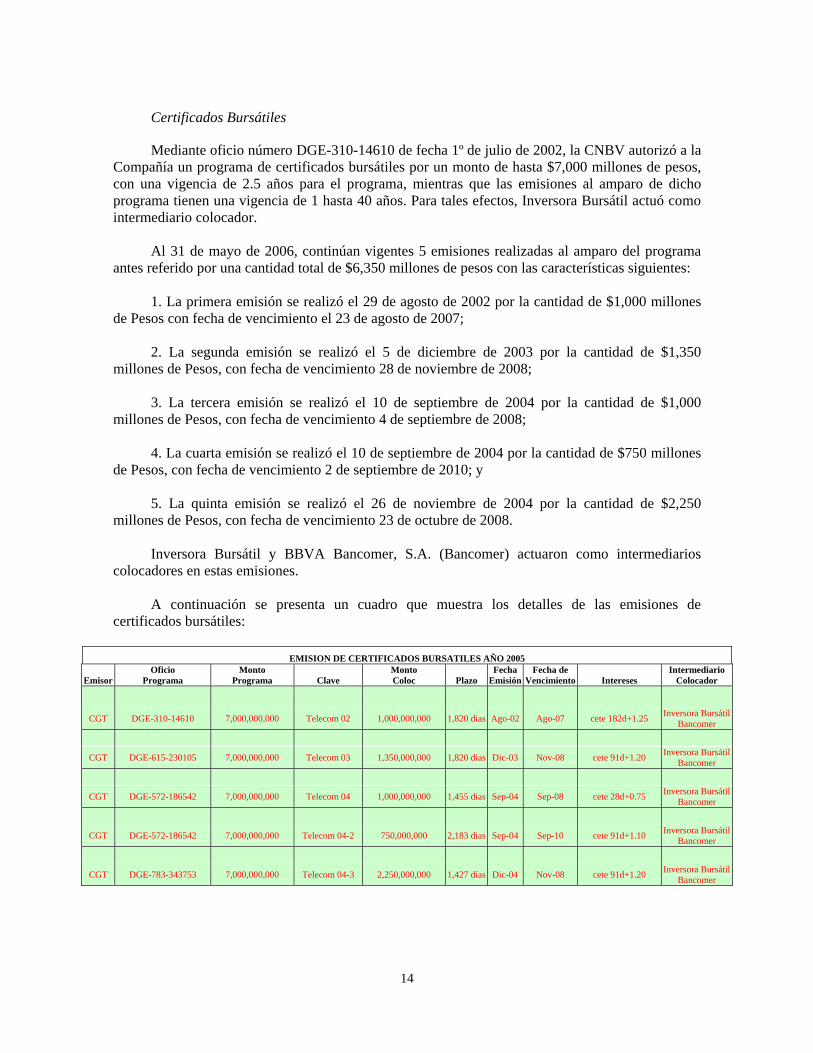

Certificados Bursátiles

Mediante oficio número DGE-310-14610 de fecha 1º de julio de 2002, la CNBV autorizó a la Compañía un programa de certificados bursátiles por un monto de hasta $7,000 millones de pesos,con una vigencia de 2.5 años para el programa, mientras que las emisiones al amparo de dichoprograma tienen una vigencia de 1 hasta 40 años. Para tales efectos, Inversora Bursátil actuó comointermediario colocador.

Al 31 de mayo de 2006, continúan vigentes 5 emisiones realizadas al amparo del programaantes referido por una cantidad total de $6,350 millones de pesos con las características siguientes:

1. La primera emisión se realizó el 29 de agosto de 2002 por la cantidad de $1,000 millonesde Pesos con fecha de vencimiento el 23 de agosto de 2007;

2. La segunda emisión se realizó el 5 de diciembre de 2003 por la cantidad de $1,350millones de Pesos, con fecha de vencimiento 28 de noviembre de 2008;

3. La tercera emisión se realizó el 10 de septiembre de 2004 por la cantidad de $1,000millones de Pesos, con fecha de vencimiento 4 de septiembre de 2008;

4. La cuarta emisión se realizó el 10 de septiembre de 2004 por la cantidad de $750 millonesde Pesos, con fecha de vencimiento 2 de septiembre de 2010; y

5. La quinta emisión se realizó el 26 de noviembre de 2004 por la cantidad de $2,250millones de Pesos, con fecha de vencimiento 23 de octubre de 2008.

Inversora Bursátil y BBVA Bancomer, S.A. (Bancomer) actuaron como intermediarioscolocadores en estas emisiones.

A continuación se presenta un cuadro que muestra los detalles de las emisiones de certificados bursátiles:

EMISION DE CERTIFICADOS BURSATILES AÑO 2005

EmisorOficio

ProgramaMonto

Programa ClaveMontoColoc Plazo

FechaEmisión

Fecha de Vencimiento Intereses

IntermediarioColocador

CGT DGE-310-14610 7,000,000,000 Telecom 02 1,000,000,000 1,820 dias Ago-02 Ago-07 cete 182d+1.25 Inversora BursátilBancomer

CGT DGE-615-230105 7,000,000,000 Telecom 03 1,350,000,000 1,820 dias Dic-03 Nov-08 cete 91d+1.20 Inversora BursátilBancomer

CGT DGE-572-186542 7,000,000,000 Telecom 04 1,000,000,000 1,455 dias Sep-04 Sep-08 cete 28d+0.75 Inversora BursátilBancomer

CGT DGE-572-186542 7,000,000,000 Telecom 04-2 750,000,000 2,183 dias Sep-04 Sep-10 cete 91d+1.10 Inversora BursátilBancomer

CGT DGE-783-343753 7,000,000,000 Telecom 04-3 2,250,000,000 1,427 días Dic-04 Nov-08 cete 91d+1.20 Inversora BursátilBancomer

14

Al 31 de mayo de 2006, la Compañía se encuentra al corriente en los pagos de intereses de los valores citados.

La Compañía ha entregado tanto a la CNBV como a la BMV, la información trimestral yanual correspondiente de acuerdo con la LMV y con las Disposiciones, tales como la informaciónanual relacionada con la celebración de su asamblea anual ordinaria de accionistas dentro de la quese incluye el informe del consejo de administración presentado a la asamblea, el informe de loscomisarios a que hace referencia el artículo 166 de la LGSM, los estados financieros anualesdictaminados por Mancera y la demás información aplicable. En el caso de la informaciónfinanciera que se reporta trimestralmente, esta se presenta de manera acumulada, y se acompaña dela información correspondiente al mismo periodo del año anterior.

Asimismo, la Compañía ha entregado en forma completa y oportuna desde su constitución hasta la fecha del presente reporte, los reportes que la regulación aplicable mexicana y extranjera lerequieren sobre eventos relevantes e infomación periódica. (Ver- Otros Valores de Telmex de laSección 2 del presente reporte

Cambios Significativos a los Derechos de Valores Inscritos en el RNV

Hasta la fecha del presente reporte no se han realizado cambios significativos a los derechosde los valores que la Compañía tiene inscritos en el RNV, ni se han realizado nuevas emisiones omodificaciones de cualquier otra clase de valores de la Compañía, salvo las emisiones de papelcomercial, certificados bursátiles y pagaré a mediano plazo conforme a programas de emisión previamente aprobados por la CNBV y divulgados al público inversionista, mismos que hanquedado descritos en el apartado d) anterior.

f) Documentos de Carácter Público

El reporte anual de la Compañía al 31 de diciembre de 2005 fue entregado conforme a lasdisposiciones legales aplicables en dicha fecha a la BMV y a la CNBV, y se encuentra a disposiciónde los inversionistas para su consulta en las siguientes páginas de internet

www.bmv.com.mxwww.cgtelecom.com.mx

Asimismo, los inversionistas que así lo deseen, podrán solicitar una copia del presente reportea través del área de relaciones con inversionistas de la Compañía, a la atención de:

Ing. Jorge Serrano EspondaTeléfono: 5625-4900 ext. 1460Correo electrónico: [email protected].

15

2) LA COMPAÑIA

a) Historia y Desarrollo de la Compañía

Denominación

La Compañía es una sociedad anónima de capital variable debidamente constituida bajo las leyes de México y cuya denominación es Carso Global Telecom, S.A. de C.V. Su clave de pizarraen la BMV es “TELECOM”.

Constitución

La Compañía fue constituida como una sociedad anónima de capital variable, según consta en la escritura pública número 107,113 de fecha 24 de junio de 1996, otorgada ante la fe del NotarioPúblico No. 20 del Distrito Federal, Licenciado Luis Felipe del Valle Prieto Ortega, la cual se encuentra debidamente inscrita en el Registro Público de Comercio del Distrito Federal bajo el folio mercantil número 208,365 con fecha 24 de junio de 1996.

La duración de la Compañía es indefinida.

Dirección y Teléfonos

Las oficinas principales de la Compañía se encuentran ubicadas en Avenida lnsurgentes Sur No. 3500, piso 5, Edificio Telmex, Colonia Peña Pobre, C.P. 14060, México, D.F. El númerotelefónico de la Compañía es 52-44-08-02.

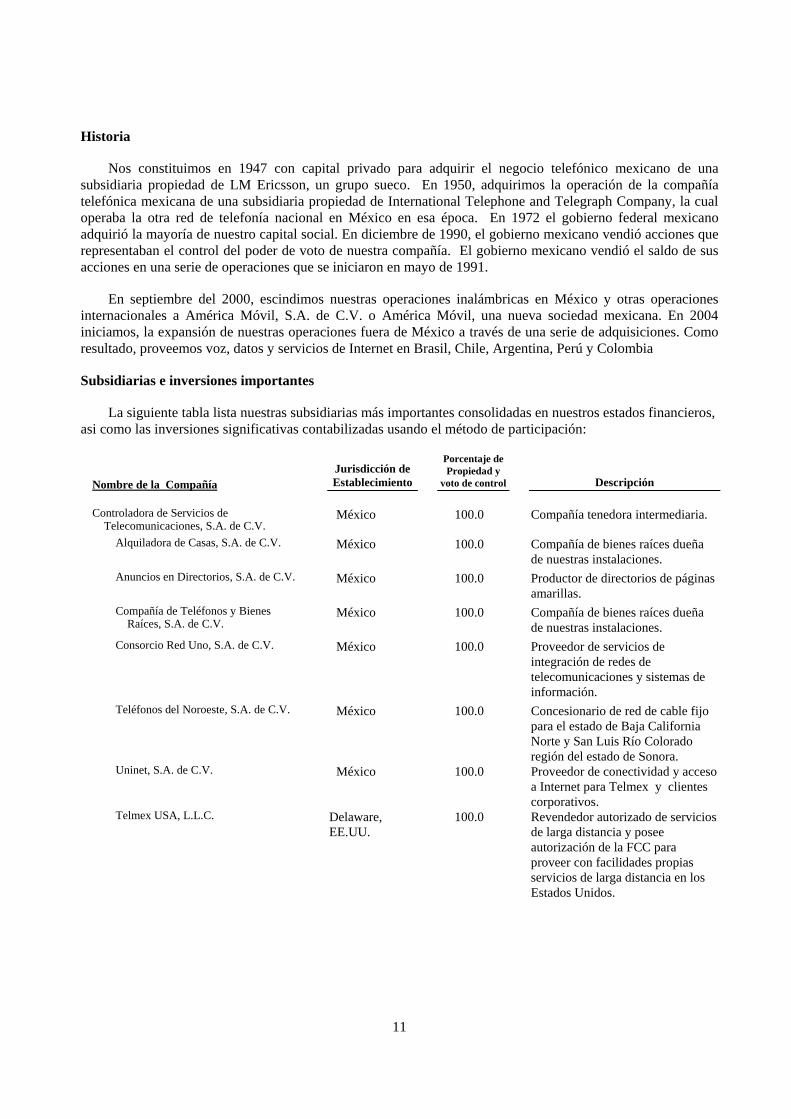

Historia

La Compañía surgió como resultado de la escisión de GCarso acordada en su asambleageneral extraordinaria de accionistas de fecha 30 de abril de 1996, con la finalidad de separar la titularidad de las acciones de Telmex y de otras empresas cuya actividad primordial se desarrolla enla industria de las telecomunicaciones, incluyendo los derechos de diversos contratos de opción de compra y venta de ADS’s que representan acciones de Telmex y ahora de América Móvil.

Antecedentes de la Adquisición de Telmex

GCarso encabezó el consorcio que adquirió una participación controladora en Telmex comoresultado de su privatización en el año de 1990. A la fecha de la venta, el capital de Telmex estaba integrado por 4,241.2 millones de acciones, de las cuales el 51% correspondían a la Serie "AA" y 49% a la Serie “A". Las acciones de la Serie "AA" conferían derechos de voto y se cotizaban en laBMV. A continuación se muestra la integración de las 2,163 millones de acciones Serie "AA” quefueron transmitidas al consorcio:

GCarso 12.9%Southwestern Bell (SBC) 12.5%France Telecom 12.5%Diversos inversionistas mexicanos 13.1%Total consorcio 51.0%

En el año de 1990, la totalidad de las acciones de la Serie “AA” representativas del capital

16

social de Telmex fueron afectadas a un fideicomiso. En junio de 1991, como resultado del pago deun dividendo en acciones de Telmex a razón de 1.5 nuevas acciones Serie “L” por cada acción Serie“A” o “AA”, el número de acciones en circulación de Telmex se incremento a 10,603 millones de acciones, tal como se describe a continuación:

Acciones Serie “AA” 2,163 millonesAcciones Serie “A” 2,078 “ Acciones Serie “L” 6,362 “Total 10,603 “

En el año de 1995, GCarso comenzó a adquirir acciones de la Serie “AA” representativas delcapital social de Telmex propiedad de diversos inversionistas mexicanos y comenzó a adquirir opciones para comprar acciones comunes de Telmex en el mercado.

En virtud de la escisión de GCarso y la constitución de la Compañía el 24 de junio de 1996, todas las acciones de Telmex y las opciones que eran propiedad de GCarso se transmitieron a la Compañía.

En el mes de septiembre de 2000, Telmex anunció que escindiría el negocio de telefonía celular y la mayoría de sus inversiones internacionales para crear una nueva compañía identificadacomo América Móvil. El propósito de la escisión fue crear dos compañías con administracionesdistintas enfocadas cada una a su negocio, con la finalidad de capitalizar de forma rápida y eficiente los retos y oportunidades que pudieran surgir en sus respectivos mercados. Los accionistas de Telmex recibieron de manera proporcional un número igual de acciones representativas del capitalsocial de América Móvil.

En el mes de noviembre de 2000, surtió plenos efectos la escisión de Telmex. Una vez que los procesos de registro de América Móvil fueron aprobados por las autoridades mexicanas y extranjeras, las acciones representativas del capital social de dicha emisora y correspondientes a las Series “L” y “A”, así como sus ADS’s empezaron a cotizar en las bolsas de valores de México,Nueva York y Madrid durante el primer trimestre de 2001.

América Móvil se ha convertido en el proveedor de servicios inalámbricos más grande de América Latina y en uno de los diez más grandes del mundo, estando conformada por el negocio de telefonía celular en México y la mayoría de las inversiones internacionales que Telmex había realizado.

El 5 de junio de 2001, la Compañía anunció que comenzaría un proceso de escisión con la finalidad de transmitir la totalidad de las acciones emitidas por América Móvil, propiedad de la Compañía, a una nueva empresa tenedora de acciones.

La escisión se sujetó a la aprobación de la asamblea general de accionistas de la Compañía,así como de las autoridades correspondientes. El Consejo de Administración de la Compañíaconsideró que los negocios de América Móvil enfrentaban ambientes regulatorios y de negociosmuy diversos a aquellos de Telmex y además se buscaba una mayor flexibilidad en la estructuracorporativa de la Compañía.

Mediante asamblea general extraordinaria de accionistas de fecha 30 de noviembre de 2001, se acordó la escisión de la Compañía y la creación de una nueva sociedad denominada AméricaTelecom que sería propietaria de las acciones de América Móvil, hasta entonces propiedad de laCompañía.

17

El objetivo de la escisión fue mejorar la capacidad, tanto de la Compañía como de América Telecom, para enfrentar los retos y oportunidades futuras. Así, a partir del mes de diciembre, la inversión principal de la Compañía se concretó en Telmex y se complementó con otras inversiones minoritarias, mientras que la inversión principal de América Telecom se concentró en AméricaMóvil.

Establecer dos empresas públicas distintas por medio de la escisión ha representadobeneficios tanto para la Compañía como para América Telecom ya que la administración y lasestrategias corporativas se han enfocado específicamente a las circunstancias propias de cadanegocio y cada compañía ha podido adoptar una estrategia financiera acorde a sus riesgos particulares y sus rendimientos potenciales.

América Telecom se constituyó el 5 de diciembre de 2001 como consecuencia de la escisiónde la Compañía. Dicha escisión surtió plenos efectos en el mes de enero de 2002.

Una vez autorizada la escisión de la Compañía, como empresa escindente y AméricaTelecom como empresa escindida, la inversión principal de la Compañía se concentró primordialmente en Telmex, representando el 99% de sus activos.

A partir del mes de mayo de 2002, de conformidad con lo dispuesto por la asamblea general extraordinaria de accionistas en la que se aprobó la escisión, se procedió a la entrega de los títulos expedidos por América Telecom. Los accionistas de la Compañía recibieron una acción del capitalsocial pagado de América Telecom por cada acción integrante del capital social de la Compañía,contra la presentación y entrega en canje de los títulos en circulación de que fueran propietarios. Por tratarse de acciones depositadas en Indeval, el ejercicio de este derecho se llevó a cabo deconformidad con las disposiciones legales y administrativas aplicables.

Durante 2005 no se realizaron actos jurídicos de carácter corporativo relevantes para la Compañía.

Evento subsecuente

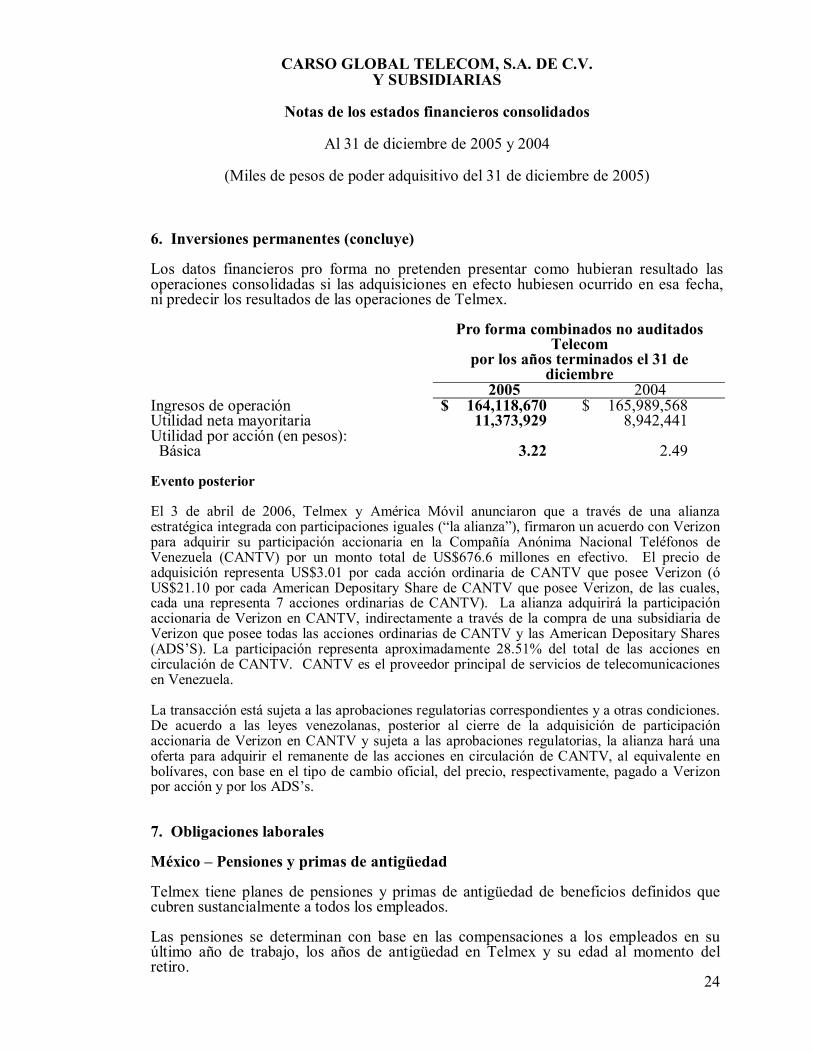

En abril de 2006, Telmex y América Móvil, acordaron con Verizon Communications, Inc., o Verizon, adquirir en partes iguales el 28.5% de su participación en Compañía Anónima Nacional Teléfonos de Venezuela (CANTV) por un monto total de U.S.$676.6 millones en efectivo. De acuerdo a las leyes Venezolanas, posterior al cierre de la adquisición de la participación accionaríade Verizon en CANTV, Telmex y América Móvil harán una oferta para adquirir el remanente de las acciones en circulación de CANTV de todos los tenedores de las acciones al precio por acción pagado a Verizon y el remanente de ADS’s de CANTV al precio pagado por ADS’s a Verizon. Tanto la adquisición y la oferta pública están sujetas a las aprobaciones regulatorias y a otras condiciones.

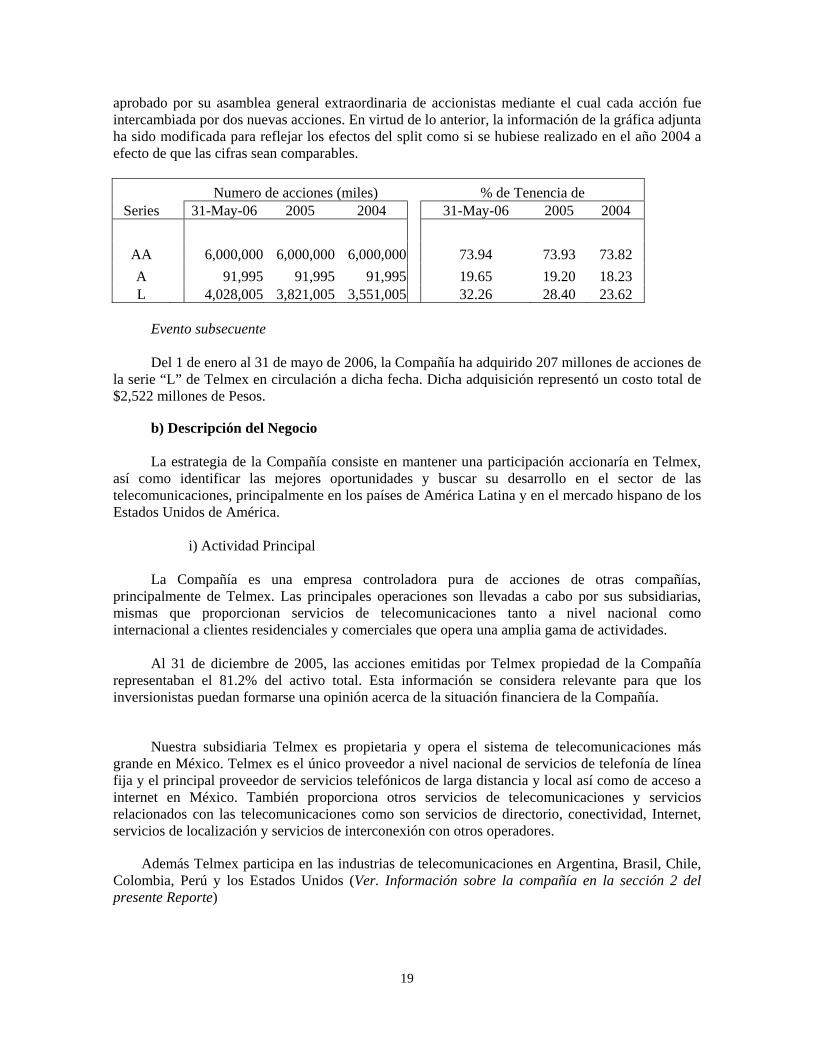

Principales Inversiones

En la gráfica siguiente se muestran el número de acciones de Telmex y el porcentaje detenencia accionaría en relación al total de las acciones de cada una de las series que la Compañíatenía al 31 de mayo de 2006, al 31 de diciembre de 2005 y al 31 de diciembre de 2004,respectivamente. Cabe señalar que en mayo de 2005, Telmex llevó a cabo un split de acciones

18

aprobado por su asamblea general extraordinaria de accionistas mediante el cual cada acción fueintercambiada por dos nuevas acciones. En virtud de lo anterior, la información de la gráfica adjuntaha sido modificada para reflejar los efectos del split como si se hubiese realizado en el año 2004 a efecto de que las cifras sean comparables.

Numero de acciones (miles) % de Tenencia de Series 31-May-06 2005 2004 31-May-06 2005 2004

AA 6,000,000 6,000,000 6,000,000 73.94 73.93 73.82A 91,995 91,995 91,995 19.65 19.20 18.23L 4,028,005 3,821,005 3,551,005 32.26 28.40 23.62

Evento subsecuente

Del 1 de enero al 31 de mayo de 2006, la Compañía ha adquirido 207 millones de acciones de la serie “L” de Telmex en circulación a dicha fecha. Dicha adquisición representó un costo total de $2,522 millones de Pesos.

b) Descripción del Negocio

La estrategia de la Compañía consiste en mantener una participación accionaría en Telmex,así como identificar las mejores oportunidades y buscar su desarrollo en el sector de las telecomunicaciones, principalmente en los países de América Latina y en el mercado hispano de los Estados Unidos de América.

i) Actividad Principal

La Compañía es una empresa controladora pura de acciones de otras compañías,principalmente de Telmex. Las principales operaciones son llevadas a cabo por sus subsidiarias,mismas que proporcionan servicios de telecomunicaciones tanto a nivel nacional comointernacional a clientes residenciales y comerciales que opera una amplia gama de actividades.

Al 31 de diciembre de 2005, las acciones emitidas por Telmex propiedad de la Compañíarepresentaban el 81.2% del activo total. Esta información se considera relevante para que losinversionistas puedan formarse una opinión acerca de la situación financiera de la Compañía.

Nuestra subsidiaria Telmex es propietaria y opera el sistema de telecomunicaciones másgrande en México. Telmex es el único proveedor a nivel nacional de servicios de telefonía de línea fija y el principal proveedor de servicios telefónicos de larga distancia y local así como de acceso ainternet en México. También proporciona otros servicios de telecomunicaciones y serviciosrelacionados con las telecomunicaciones como son servicios de directorio, conectividad, Internet, servicios de localización y servicios de interconexión con otros operadores.

Además Telmex participa en las industrias de telecomunicaciones en Argentina, Brasil, Chile, Colombia, Perú y los Estados Unidos (Ver. Información sobre la compañía en la sección 2 delpresente Reporte)

19

ii) Canales de Distribución

La Compañía es una tenedora pura de acciones, por lo que no realiza actividades operativasde manera directa. Sus operaciones son desarrolladas por sus subsidiarias, principalmente porTelmex. (Ver. Información sobre la Compañía en la sección 2 del presente Reporte)

iii) Patentes, Licencias, Marcas y Otros Contratos

La Compañía no es propietaria de patentes, licencias o marcas o cualquier otro derecho depropiedad industrial o intelectual. Telmex es propietaria de los derechos de propiedad industrial e intelectual, incluyendo sin limitación, patentes, marcas, licencias, entre otros. (Ver. Informaciónsobre la Compañía en la sección 2 del presente Reporte)

iv) Principales Clientes

La Compañía no tiene clientes directos, los clientes se encuentran al nivel de sus subsidiarias, principalmente en Telmex. (Ver. Información sobre la Compañía inserta en el reporte anual de Telmex en la sección 2 del presente Reporte)

v) Legislación Aplicable y Situación Tributaria

La Compañía está sujeta al cumplimiento de las leyes, reglamentos y disposiciones aplicablesa cualquier sociedad anónima de capital variable, como son el Código de Comercio, la LGSM, la LMV y todas las disposiciones en materia fiscal.

La Compañía de manera adicional y en su carácter de emisora de valores también es reguladapor la LMV y las disposiciones bursátiles que de ella emanen. A partir del mes de diciembre de2005, existe un nuevo marco regulatorio que fue publicada en el Diario Oficial de la Federación unaNueva Ley del Mercado de Valores, misma que entrará en vigor a finales del mes de junio de 2006.Conforme a los artículos transitorios de la Nueva LMV, la Compañía tendrá un plazo de 180 días naturales a partir de su entrada en vigor para adecuar sus estatutos sociales conforme al nuevo marco regulatorio en los términos establecidos en la Nueva LMV. (Para mayor detalle de la NuevaLMV, ver Sección 4, inciso d) Estatutos sociales y otros convenios).

La regulación gubernamental podría dañar los negocios internacionales de Telmex, los cuales están sujetos a una amplia regulación gubernamental que podría afectarlos adversamente por cambios en las leyes, reglamentos o políticas regulatorias. Cualquiera de las autoridades que tenganjurisdicción sobre los negocios internacionales de Telmex puede adoptar o cambiar regulaciones o tomar otras acciones que pudieran afectarnos de manera adversa.

Telmex está sujeta a ciertas disposiciones de la Ley de Vías Generales de Comunicación, la Ley Federal de Telecomunicaciones, el Reglamento de Telecomunicaciones y su concesión. (Ver.Regulación en la sección 2 del presente Reporte)

Mediante oficio número 325-SAT-VII-C-10003 emitido por la Secretaría de Hacienda y Crédito Público con fecha 1º de enero de 1999, se autorizó a la Compañía y a su subsidiariaMultimedia Corporativo, S.A. de C.V. para determinar sus resultados fiscales sobre bases consolidadas.

Asimismo, la compañía Empresas y Controles en Comunicaciones, S.A. de C.V. se incorporó a la consolidación fiscal de la Compañía a partir del ejercicio fiscal de 2002.

20

El 1° de noviembre de 2004, la Secretaria de Hacienda y Crédito Publico autorizó latransmisión de la consolidación fiscal de Telmex a la consolidación fiscal de la Compañía, a partirdel 1° de enero de 2005 de conformidad con lo dispuesto en la Ley del Impuesto Sobre la Renta, la cual no implica la desconsolidación fiscal para Telmex ni para sus sociedades controladas, ni su desincorporación del régimen de consolidación fiscal.

vi) Recursos Humanos

La Compañía, por ser una controladora pura, no cuenta con empleados; sin embargo a través de sus subsidiarias, es uno de los patrones no gubernamentales más grande de México. (Ver-Recursos Humanos de la Sección 2 del presente reporte).

La Compañía no tiene relación directa con un sindicato de trabajadores, toda vez que no cuenta con empleados y que es una controladora pura de acciones.

vii) Desempeño Ambiental

La Compañía, por ser una controladora pura cuyos únicos activos se conforman de accionesde otras sociedades, no cuenta con una política en materia ambiental, ni tampoco cuenta concertificados o reconocimientos de esta índole.

viii) Información del Mercado

La Compañía es una controladora pura cuya inversión fundamental está orientada al sector de las telecomunicaciones. Durante el año 2005, la Compañía y sus subsidiarias mantuvieron su posición de liderazgo en el mercado doméstico, siendo participantes de primer nivel en la industriade las telecomunicaciones.

Tanto a nivel nacional como internacional, existen diversos grupos que realizan inversionesen empresas del sector de las telecomunicaciones, constituyéndose como una competencia directapara la Compañía. Los aspectos positivos de la existencia de competencia para la Compañíaconsisten en que se creará un mercado con experiencia en América Latina y por consiguiente, laadministración de la Compañía adquirirá mayor experiencia.

Como aspectos negativos de la competencia para la Compañía, básicamente tenemos laexistencia de diversos competidores en el mercado de las telecomunicaciones y por lo cual se tendráque realizar un mayor esfuerzo para mantener una posición de liderazgo en el mismo. (Ver-información del Mercado de la Sección 2 del presente reporte).

ix) Estructura Corporativa

La Compañía no forma parte de ningún grupo corporativo ya que es una tenedora pura de acciones. Al 31 de diciembre de 2005, la Compañía tiene una participación del 44.97% en el capitalsocial de Telmex, mismas que representan el 70.89 % de las acciones en circulación con derecho avoto.

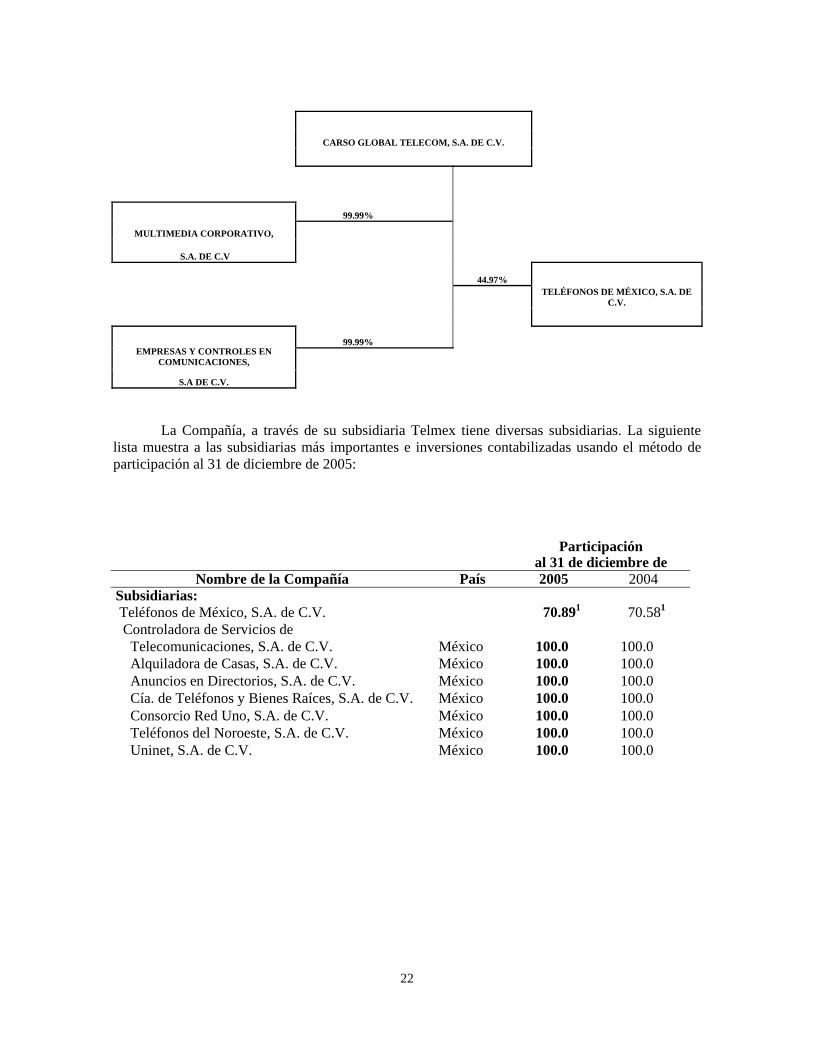

La Compañía es una sociedad controladora pura y tiene subsidiarias y afiliadas conparticipación directa e indirecta en las mismas. A continuación se presenta un esquema que muestralas principales subsidiarias de la Compañía al 31 de diciembre de 2005:

21

CARSO GLOBAL TELECOM, S.A. DE C.V.

99.99%

MULTIMEDIA CORPORATIVO,

S.A. DE C.V

44.97%TELÉFONOS DE MÉXICO, S.A. DE

C.V.

99.99%EMPRESAS Y CONTROLES EN

COMUNICACIONES,

S.A DE C.V.

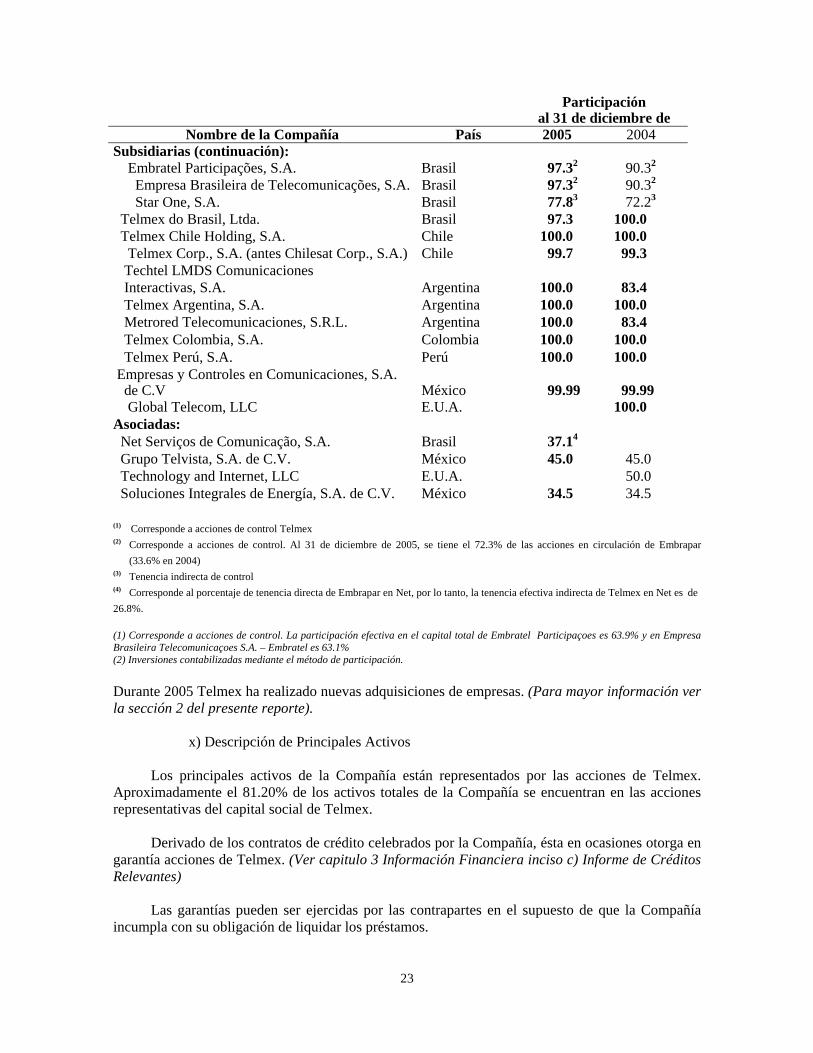

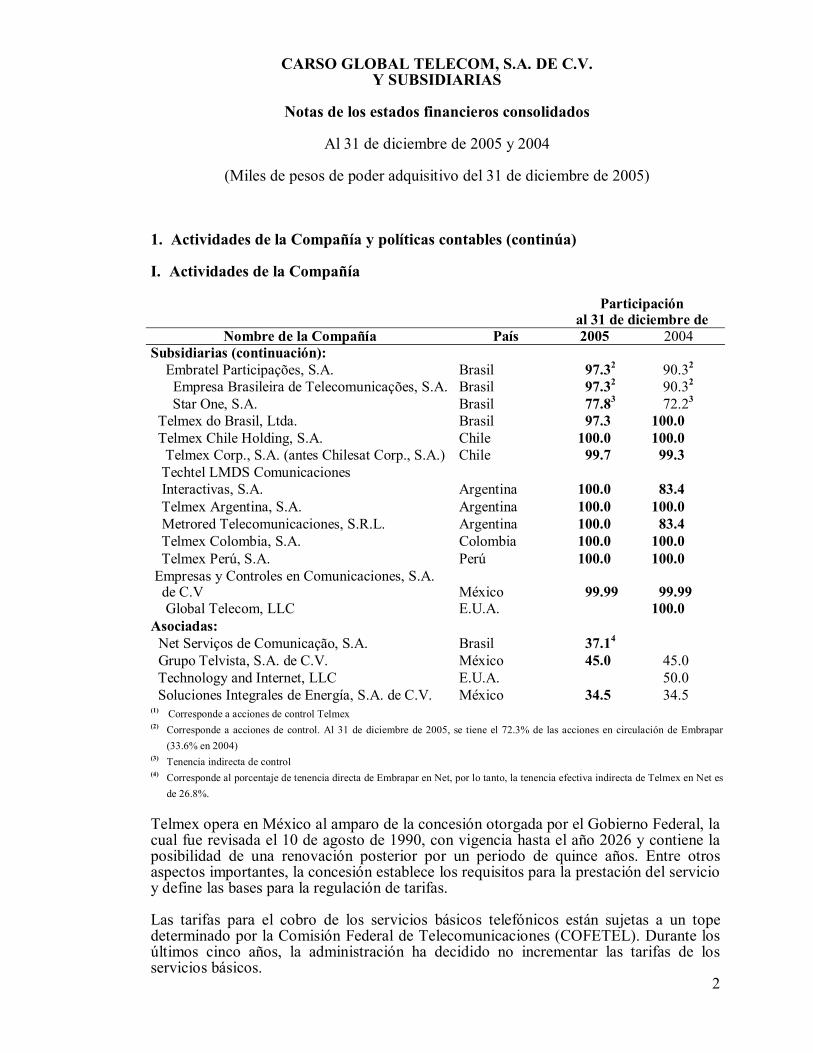

La Compañía, a través de su subsidiaria Telmex tiene diversas subsidiarias. La siguientelista muestra a las subsidiarias más importantes e inversiones contabilizadas usando el método departicipación al 31 de diciembre de 2005:

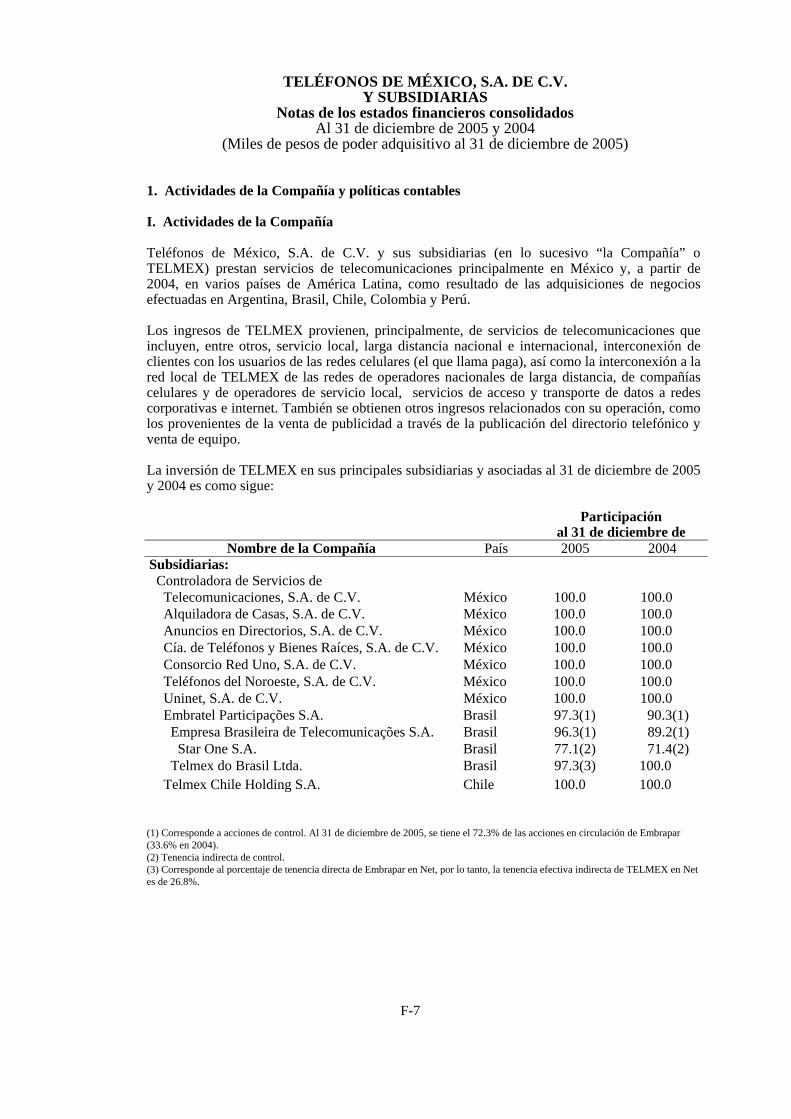

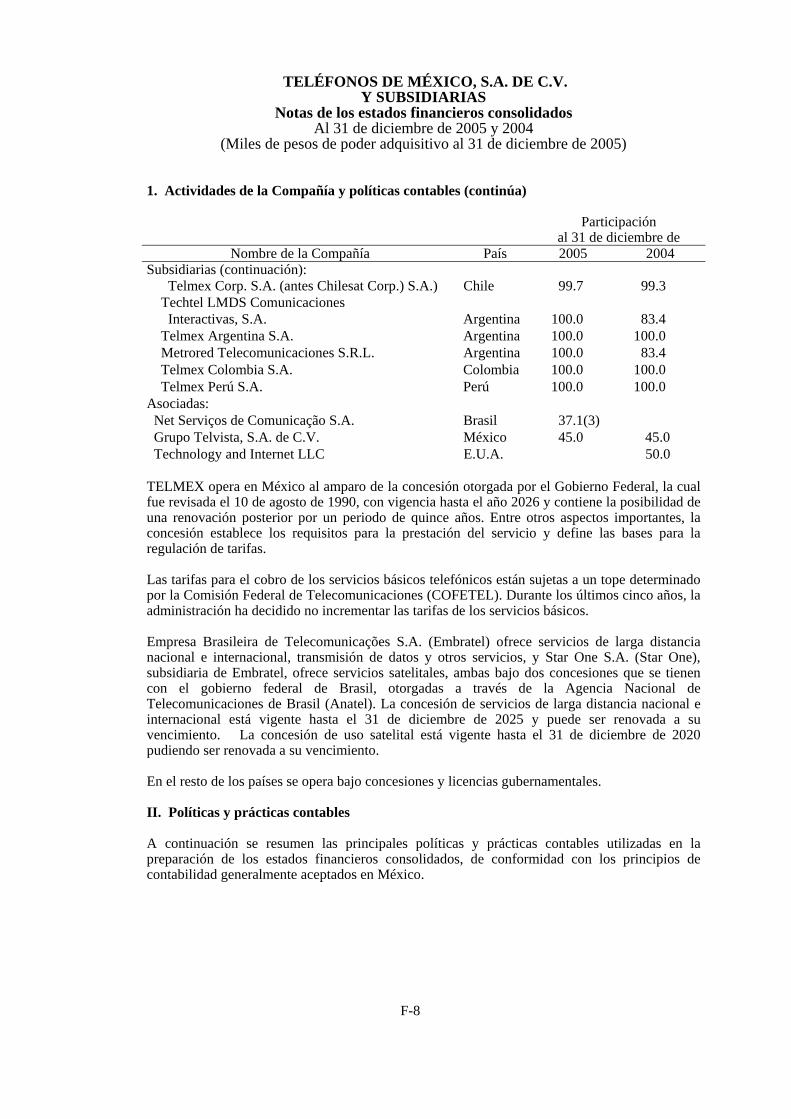

Participaciónal 31 de diciembre de

Nombre de la Compañía País 2005 2004Subsidiarias: Teléfonos de México, S.A. de C.V. 70.891 70.581

Controladora de Servicios de Telecomunicaciones, S.A. de C.V. México 100.0 100.0 Alquiladora de Casas, S.A. de C.V. México 100.0 100.0 Anuncios en Directorios, S.A. de C.V. México 100.0 100.0 Cía. de Teléfonos y Bienes Raíces, S.A. de C.V. México 100.0 100.0 Consorcio Red Uno, S.A. de C.V. México 100.0 100.0 Teléfonos del Noroeste, S.A. de C.V. México 100.0 100.0 Uninet, S.A. de C.V. México 100.0 100.0

22

Participaciónal 31 de diciembre de

Nombre de la Compañía País 2005 2004Subsidiarias (continuación): Embratel Participações, S.A. Brasil 97.32 90.32

Empresa Brasileira de Telecomunicações, S.A. Brasil 97.32 90.32

Star One, S.A. Brasil 77.83 72.23

Telmex do Brasil, Ltda. Brasil 97.3 100.0 Telmex Chile Holding, S.A. Chile 100.0 100.0 Telmex Corp., S.A. (antes Chilesat Corp., S.A.) Chile 99.7 99.3 Techtel LMDS Comunicaciones Interactivas, S.A. Argentina 100.0 83.4 Telmex Argentina, S.A. Argentina 100.0 100.0 Metrored Telecomunicaciones, S.R.L. Argentina 100.0 83.4 Telmex Colombia, S.A. Colombia 100.0 100.0 Telmex Perú, S.A. Perú 100.0 100.0 Empresas y Controles en Comunicaciones, S.A. de C.V México 99.99 99.99 Global Telecom, LLC E.U.A. 100.0Asociadas: Net Serviços de Comunicação, S.A. Brasil 37.14

Grupo Telvista, S.A. de C.V. México 45.0 45.0 Technology and Internet, LLC E.U.A. 50.0 Soluciones Integrales de Energía, S.A. de C.V. México 34.5 34.5

(1) Corresponde a acciones de control Telmex(2) Corresponde a acciones de control. Al 31 de diciembre de 2005, se tiene el 72.3% de las acciones en circulación de Embrapar

(33.6% en 2004)(3) Tenencia indirecta de control(4) Corresponde al porcentaje de tenencia directa de Embrapar en Net, por lo tanto, la tenencia efectiva indirecta de Telmex en Net es de26.8%.

(1) Corresponde a acciones de control. La participación efectiva en el capital total de Embratel Participaçoes es 63.9% y en EmpresaBrasileira Telecomunicaçoes S.A. – Embratel es 63.1%(2) Inversiones contabilizadas mediante el método de participación.

Durante 2005 Telmex ha realizado nuevas adquisiciones de empresas. (Para mayor información ver la sección 2 del presente reporte).

x) Descripción de Principales Activos

Los principales activos de la Compañía están representados por las acciones de Telmex.Aproximadamente el 81.20% de los activos totales de la Compañía se encuentran en las accionesrepresentativas del capital social de Telmex.

Derivado de los contratos de crédito celebrados por la Compañía, ésta en ocasiones otorga engarantía acciones de Telmex. (Ver capitulo 3 Información Financiera inciso c) Informe de CréditosRelevantes)

Las garantías pueden ser ejercidas por las contrapartes en el supuesto de que la Compañíaincumpla con su obligación de liquidar los préstamos.

23

xi) Procesos Judiciales, Administrativos o Arbitrales

La Compañía, a nivel controladora, no tiene pendiente a la fecha, ningún proceso judicial,administrativo o arbitral, sin embargo a través de su subsidiaria Telmex si tiene procesospendientes, (Para mayor información sobre procesos judiciales, Administrativos o Arbitrales de Telmex ver la sección 2 del presente reporte).

xii) Acciones Representativas del Capital Social

El capital social suscrito y pagado de la Compañía asciende a la cantidad de $1’176,784miles de Pesos valor nominal, considerando las acciones recompradas por la propia Compañíaconforme a lo previsto por el Artículo 14 Bis-3 fracción I de la LMV. Dicho capital se encuentrarepresentado por 3,497 millones de acciones Serie “A-1”, ordinarias, nominativas, sin expresión de valor nominal, representativas de la parte mínima fija del capital social.

Después de su constitución en el año de 1996, la Compañía aumentó su capital social, segúnlo acordado en la asamblea general extraordinaria de accionistas de fecha 1 de octubre de 1996, mediante la emisión de 35’000,000 acciones de la Serie “A-1” para quedar en la cantidad de $2,253’057,000 Pesos valor nominal, representado por 950’000,000 de acciones de la Serie “A-1”.

Posteriormente, mediante una asamblea general extraordinaria de accionistas de fecha 28 de febrero de 2000, se aprobó un “split” de acciones a efecto de entregar 4 acciones nuevas serie “A1”por cada una de las anteriores. Esto representó que de las 950’000,000 de acciones serie “A1” quese tenían antes de realizar el “split”, se incrementaran a 3,800’000,000 de acciones serie “A1”,representativas del capital social de la Compañía.

Durante los años de 2000 y 2001, la Compañía participó en dos fusiones subsistiendo comosociedades fusionante, la primera con GT2000, S.A. de C.V. como fusionada y la segunda con Inveresci 2000, S.A. de C.V. y Banesci 2000, S.A. de C.V. como sociedades fusionadas.

La Compañía no ha realizado modificaciones posteriores en su estructura de capital social.

xiii) Dividendos

En la asamblea anual ordinaria de accionistas, el consejo de administración presenta paraconsideración de los accionistas los estados financieros de la Compañía por el ejercicio fiscalprevio, junto con un reporte sobre los mismos. Los accionistas, una vez que han aprobado los estados financieros, determinan la distribución de las utilidades netas de la Compañíacorrespondientes al ejercicio anterior. Se requiere por ley que se separe el 5% de dichas utilidades netas para la constitución de una reserva legal, la cual no estará disponible para distribución hasta que la cantidad de dicha reserva legal sea igual al 20% del capital social nominal de la Compañía(antes de dar efecto a la reexpresión de los mismos en pesos constantes). Las cantidades en excesode aquellas destinadas al fondo de reserva legal podrán distribuirse a los demás fondos de reservaque los accionistas determinen. El remanente de las utilidades netas, si hubiere, está disponible para distribución en forma de dividendos según lo determine la asamblea de accionistas o el consejo de administración de la Compañía

Los accionistas de la Serie “A-1”, tienen iguales derechos por acción, a percibir dividendos yotras distribuciones, incluyendo cualesquiera distribuciones al momento de liquidación de la Compañía. Las acciones pagadas parcialmente participan en cualquier distribución en la medida enque dichas acciones hayan sido pagadas al momento de la distribución o, si no han sido pagadas,

24

únicamente respecto a la proporción pagada.

La Compañía no ha decretado el pago de dividendos durante los últimos tres ejercicios sociales debido a sus compromisos de inversión y de pago y servicio de pasivos. Por otra parte, cabe señalar que el Consejo de Administración no tiene una política expresa para decretar el pago de dividendos o para hacer la propuesta correspondiente a la asamblea de accionistas de laCompañía, en caso de llegar a existir utilidades en el transcurso de algún ejercicio social.

[Espacio dejado en blanco intencionalmente]

25

3) INFORMACION FINANCIERA

a) Información Financiera Seleccionada

Los siguientes comentarios deben ser leídos en conjunto con los estados financieros consolidados y sus notas, incluidas en este reporte anual. Adicionalmente cabe señalar que los estados financieros de la Compañía, como propietaria indirecta de diversas inversiones en elextranjero, reflejan información financiera revisada y dictaminada por auditores calificados en lospaíses de ubicación de dichas inversiones. Por lo anterior, el auditor externo de la Compañía, en laelaboración de su dictamen, revisó y analizó la información propia de la Compañía y de sus subsidiarias nacionales y los dictámenes elaborados por los auditores externos extranjeros, basando su dictamen en dicha información. Lo anterior se manifiesta en la opinión del auditor externo que ha quedado agregada en los estados financieros dictaminados de la Compañía. (Ver. Informaciónestados financieros de CGT del presente Reporte).

Nuestros estados financieros han sido preparados de conformidad con los PCGA en México

Los PCGA en México requieren que nuestros estados financieros reconozcan los efectos de lainflación. En especial:

Los activos no monetarios (incluyendo planta, propiedades y equipo de origen mexicano) y elcapital contable son reexpresados con la inflación, con base en el INPC de México; planta propiedades y equipo de origen extranjero son actualizados con base en la tasa de inflación del país de origen y convertido a pesos usando el tipo de cambio vigente a la fecha de elaboración del balance general,

Las ganancias y pérdidas en el poder de compra por la tenencia de pasivos o activos monetarios son reconocidos en los estados de resultados y todos los estados financieros estén reexpresados en pesos constantes al 31 de diciembre del año 2005.

Los estados financieros consolidados incluyen las cuentas de Telmex y subsidiarias. Lascompañías operan en el ramo de telecomunicaciones o prestan sus servicios a empresas relacionadascon esta actividad.

El interés minoritario que se muestra en los estados financieros adjuntos se refierebásicamente a la participación de otros accionistas en Telmex.

Los saldos y operaciones entre la Compañía y sus subsidiarias importantes han sidoeliminados en los estados financieros consolidados.

La siguiente tabla muestra información financiera seleccionada de la Compañía por los últimos dos ejercicios sociales, la cual deriva de, y debe ser leída junto con los estados financierosauditados de la Compañía, los cuales han sido auditados por Mancera y se acompañan al presentereporte como Anexo 1.

26

CARSO GLOBAL TELECOM, S.A. DE C.V. Y SUBSIDIARIASInformación Financiera Seleccionada Miles de Pesos Constantes de Diciembre de 2005 (Excepto por el promedio ponderado de acciones)

Conceptos 2005 2004

Ventas Netas 162,948,104 144,677,412

Utilidad Operativa 49,016,600 42,868,361

Utilidad Neta Mayoritaria 11,114,475 8,857,726Utilidad Mayoritaria Neta por Acción 3.14 2.47Inversiones en Activo Fijo 23,435,861 20,235,836Depreciación y Amortización del Ejercicio 24,416,503 25,780,459

Total de Activos 258,439,105 272,784,146

Deuda a Largo Plazo 101,253,672 106,008,343

Capital Contable Consolidado 93,598,047 94,550,593

Datos Informativos

Utilidad Neta Mayoritaria 11,114,475 8,857,726Promedio Ponderado de Acciones (millones de acciones) 3,529.60 3,583.20Utilidad Mayoritaria Neta por Acción 3.14 2.47Inversiones en Activo Fijo 23,435,861 20,235,836

b) Información Financiera por Línea de Negocio, Zona Geográfica y Ventas de Exportación

La Compañía es una controladora pura de acciones, sin embargo a nivel consolidado a través de su subsidiaria Telmex, ésta opera principalmente en los segmentos de servicio local de telefoníay larga distancia. (Ver Información Financiera por Línea de Negocio, Zona Geográfica y Ventas de Exportación de la Sección 2 del presente Reporte)

c) Informe de Créditos Relevantes

Créditos Garantizados con acciones de Telmex

Durante 2005, la Compañía contrató diversos créditos por U.S.$200 millones de dólares provenientes de bancos extranjeros, cuya fecha de vencimiento será en el año 2010. Como garantía de estos créditos, la Compañía entregó 11.49 millones de ADR´s que representan 229.96 millones de acciones de la Serie “L” de Telmex, mismas que serán liberadas al vencimiento de los créditos.

Al 31 de diciembre de 2005 existen otros préstamos garantizados provenientes de añosanteriores por US$1,510 millones de Pesos, cuya fecha de vencimiento será entre los años 2006 y2010 y que se encuentran garantizados con 96.37 millones de ADR’s que representan 1927.4

27

millones de acciones de la serie “L” de Telmex. Por este financiamiento, la Compañía pagaintereses a la tasa LIBOR más una sobretasa que en condiciones actuales fluctúa entre 1.05% y0.425% Los préstamos garantizados generaron intereses por $812 millones en 2005 y $391 millonesen 2004.

El 15 de abril de 2005 se liquidó un crédito por U.S.$100 millones de dólares, pagando por este $1,116, millones de los cuales $1,106, millones corresponden al principal y $10 millones por los intereses devengados a la fecha de liquidación.

Por otra parte, durante 2004 la Compañía tenía diversos créditos por U.S.$1,610 millonesde dólares provenientes de bancos extranjeros cuya fecha de vencimiento se daría entre los años2006 y 2010. Como garantía de estos créditos, la Compañía entregó en su momento 102.93 millonesde ADR´S que representan 2,058.6 millones de acciones de la Serie “L” de Telmex, mismas queserán liberadas al vencimiento de los créditos.

Evento subsecuente

En el mes de febrero de 2006, la Compañía liquidó dos préstamos garantizados cada uno de ellos hasta por U.S.$100 millones de dólares, con lo cual se liberaron 12.5 millones de ADR’s que representan 250 millones de acciones de la serie “L” de Telmex. Por la liquidación de dichos préstamos, la Compañía erogó una cantidad aproximada de $2,133 millones de pesos.

El 8 de marzo de 2006, la Compañía recibió un nuevo préstamo por $U.S.$100 millones para financiar deuda a corto plazo. Como garantía de este préstamo, la Compañía entregó 4.3 millones de ADR’S que representan 86 millones de acciones de la serie “L” de Telmex, mismas que serándevueltas al vencimiento de dicho préstamo.

Las garantías pueden ser ejercidas por las contrapartes en el supuesto de que la Compañíaincumpla con las obligaciones a su cargo de liquidar los préstamos contratados. La Compañía harealizado este tipo de operaciones con anterioridad, liquidando oportunamente al vencimiento de cada operación, por lo que las contrapartes nunca han ejercido dichas garantías.

Bonos de Telmex

El 26 de enero de 2001 Telmex emitió un bono por U.S.$1,000 millones, el cual vence enenero de 2006, a una tasa del 8.25% anual, pagadero en forma semestral. El 8 de mayo de 2001Telmex emitió un complemento a dicho bono por U.S.$500 millones con las mismas características.En 2005 los intereses devengados por estos instrumentos de deuda ascendieron a $1,353 millones($1,564 millones en 2004). Durante 2005 Telmex recompró un total de $4,897 millones (U.S. $432 millones) (valor nominal) de este bono. La diferencia entre el precio de recompra y el valor nominalascendió a $179 millones (U.S.$16 millones), el cual se reconoció en el costo integral de financiamiento. En enero de 2006 se liquidó el saldo insoluto de este bono por $11,225 millones(U.S. $1,068 millones).

El 19 de noviembre de 2003, Telmex emitió un bono por U.S.$1,000 millones el cual venceen 2008, a una tasa del 4.5% anual, pagadero en forma semestral. En 2005, los intereses devengadospor este instrumento de deuda ascendieron a $528 millones ($ 569 millones en 2004).

28

El 27 de enero de 2005, Telmex llevó a cabo la colocación de bonos por un monto total de$15,142 millones (U.S.$1,300 millones), dividido en dos emisiones de $7,571 millones (U.S.$650 millones) cada una, la primera con vencimiento en el 2010 a una tasa de 4.75% anual y la segundacon vencimiento en el 2015 a una tasa de 5.50% anual. Los intereses son pagaderos en formasemestral. El 22 de febrero de 2005 se realizó una reapertura de esta operación, por lo que los montos de dichas emisiones se incrementaron a $10,995 millones y $9,283 millones (U.S.$950 yU.S.$800 millones, respectivamente). En 2005 los intereses devengados por el bono con vencimiento en 2010 ascendieron a $476 millones y por el bono con vencimiento en 2005ascendieron a $470 millones

Crédito sindicado de Telmex

El 15 de julio de 2004, Telmex celebró un contrato de crédito sindicado por un monto total deU.S.$2,425 millones dividido en dos tramos: el primero por un importe de U.S.$1,525 millones convencimiento a tres años y el segundo por un monto de U.S.$900 millones con vencimiento a cincoaños.

Con fecha 20 de octubre de 2005, Telmex celebró un convenio para reestructurar el crédito sindicado contratado el 15 de julio de 2004 por $29,617 millones (U.S.$2,425, millones), para mejorar las condiciones crediticias e incrementar el monto total a $27,424 millones (U.S.$2,500 millones) dividido en dos tramos: el primero por un importe de $16,454 millones (U.S.$1,500millones) con vencimiento a cuatro años y el segundo por un monto de $10,969 millones(U.S.$1,000 millones) con vencimiento a seis años. La reestructuración del crédito sindicado nogeneró penalización alguna.

La información sobre la Deuda Bursátil de la Compañía documentada a través de emisionesde certificados bursátiles y pagares a mediano plazo a quedado descrita en la sección uno que antecede( Ver. Sección I información general otros valores)

Líneas de Crédito de Telmex

Al 31 de diciembre de 2005, Telmex tenía líneas de crédito con ciertas institucionesfinancieras extranjeras cuyos saldos disponibles ascendían a $1,925 millones (U.S.$179.8 millones),que devengarían una tasa de interés variable de LIBOR más 55 puntos base, aproximadamente,cuando se disponga de ellas. Por su parte Embratel al 31 de diciembre de 2005 tenía líneas de crédito no dispuestas por $1,878 millones (U.S.$175.4 millones), a una tasa de interés de 4.1%.

En enero de 2005, la CNBV autorizó a la Compañía un programa para la emisión de certificados bursátiles quirografarios por un monto de hasta $5,000 millones y con una vigencia del programa de hasta cuatro años. Dado que la Compañía no coloco valores al amparo este programaen un periodo de un año, el mismo quedó cancelado en términos de la LMV.

Certificados bursátiles de Telmex

Al 31 de diciembre de 2005 Telmex había emitido $7,450 millones de certificados bursátiles al amparo de un programa autorizado por la CNBV de $10,000 millones. El saldo insoluto a esa fecha era de $6,600 millones.

El 30 de septiembre de 2005, Telmex obtuvo la aprobación de la CNBV para un nuevoprograma de emisión de certificados bursátiles de largo plazo por un monto de $10,000 millones(valor nominal), el cual al 31 de diciembre de 2005 no había sido utilizado aun.

29

d) Comentarios y Análisis de la Administración sobre los Resultados de Operación ySituación Financiera de la Compañía.

i) Resultados de Operación

Los ingresos consolidados de la Compañía provienen principalmente de su subsidiaria Telmex. Adicionalmente, la Compañía tiene ingresos por prestación de servicios en términos de un contrato celebrado con Telmex a la que la Compañía presta servicios de consultoría y asesoría enmateria de operación y administración financiera. El contrato tiene una vigencia anual, prorrogablepor tiempo indefinido. Estos servicios son eliminados en los estados financieros consolidados.

Los ingresos consolidados ascendieron en 2005 a $162,948 millones, 12.62% mayor que losdel año anterior. La consolidación contable de las operaciones internacionales en Telmex hizo quenuestros ingresos crecieran. Cabe señalar que la integración de las nuevas empresas se ha hecho poniendo especial cuidado en los procesos de control de costos y gastos de operación y sin afectar laestructura financiera de la Compañía.

La utilidad de operación consolidada de la Compañía fue de $49,017 millones en el 2005, un aumento del 14.3% en comparación con los $42,868 millones reportados en 2004. Dicho aumentoestá asociado a la consolidación de las operaciones internacionales de la Compañía.

El EBITDA de la Compañía correspondiente al ejercicio de 2005 ascendió a $73,433 millones, 7.05% mayor que los $68,593 millones correspondientes al ejercicio anterior de 2004.

La utilidad neta antes del interés minoritario ascendió $27,997 millones en 2005, 5.19% mayor que la del año anterior, mientras que la utilidad neta mayoritaria alcanzó $11,114 millones,un incremento de 25.5% en comparación con el año anterior.

Adicionalmente a los ingresos operativos, la Compañía recibe como parte de su flujo operativo, dividendos de las acciones de Telmex. Durante el ejercicio social de 2005, la Compañíarecibió dividendos de Telmex por la cantidad de $3,573 millones a razón de $0.95 por acción (3,290millones a razón de $0.68 por acción en 2004).

El crédito mercantil, que al 31 de diciembre de 2005 representó un monto de $16,180millones de Pesos y 6.3% del activo total de la Compañía ($11,904 millones en el 2004 y el 4.4% del activo total), se originó, principalmente por la adquisición de acciones de Telmex y de las subsidiarias en el extranjero que Telmex adquirió durante 2005 y representa el sobreprecio pagado por la adquisición de esas acciones sobre su valor contable. Durante el año de 2004, el créditomercantil amortizado ascendió a $2,171

En mayo de 2004, el IMCP emitió el Boletín B-7, “Adquisiciones de negocios”,estableciendo que su aplicación es obligatoria a partir del 1º. de enero de 2005. El objetivo de este boletín es el de establecer reglas para el tratamiento contable a seguir en adquisiciones de negociosy de entidades asociadas, adoptando el método de compra como regla única de valuación en este tipo de transacciones. Asimismo, elimina la amortización del crédito mercantil y establece reglasespecíficas aplicables en la adquisición del interés minoritario y para adquisiciones de negocios realizadas entre entidades bajo control común.

30

La adopción de este nuevo boletín representa en los resultados del ejercicio 2005 una disminución en los gastos de operación por $1.9 millones, aproximadamente, derivado de laeliminación de la amortización del crédito mercantil antes mencionada.

Políticas y prácticas contables

Para una descripción de las políticas y prácticas contables ver el párrafo II de la Nota 1 delos estados financieros auditados de la Compañía por el ejercicio terminado el 31 de diciembre de2005 que se anexan al presente reporte.

ii) Situación Financiera, Liquidez y Recursos de Capital

Fuentes internas y externas de liquidez

Las fuentes internas de liquidez provienen de la propia generación de flujo de las subsidiarias de la Compañía.

Las fuentes externas de liquidez provienen principalmente del financiamiento bancario a través de líneas de crédito otorgadas a corto y a largo plazo y a través de deuda bursátil de corto y a largo plazo (papel comercial y certificados bursátiles respectivamente).

Nuestros principales requerimientos de capital son para inversiones en activos, pago dedividendos y para nuestro programa de recompra de acciones. Por lo general hemos cubiertorequerimientos principalmente a través de los flujos de efectivo generados por la operación ypréstamos limitados. Los recursos generados por la operación fueron $51,088 millones de Pesos en2005 y de $63,168 millones en 2004.

Nuestras inversiones en activos ascendieron a $23,436 millones de Pesos en 2005 en comparación con los $20,236 millones de Pesos en 2004.

Nivel de Endeudamiento

El pasivo con costo de la Compañía al 31 de diciembre de 2005 alcanzó los $119,604millones de Pesos. El efectivo e inversiones temporales de la Compañía ascendieron a $23,217millones de Pesos. La deuda neta de la Compañía al cierre del ejercicio social 2005 ascendió a $96,387 millones de Pesos, monto que al cierre del primer trimestre de 2006, no ha variado de forma significativa.

31

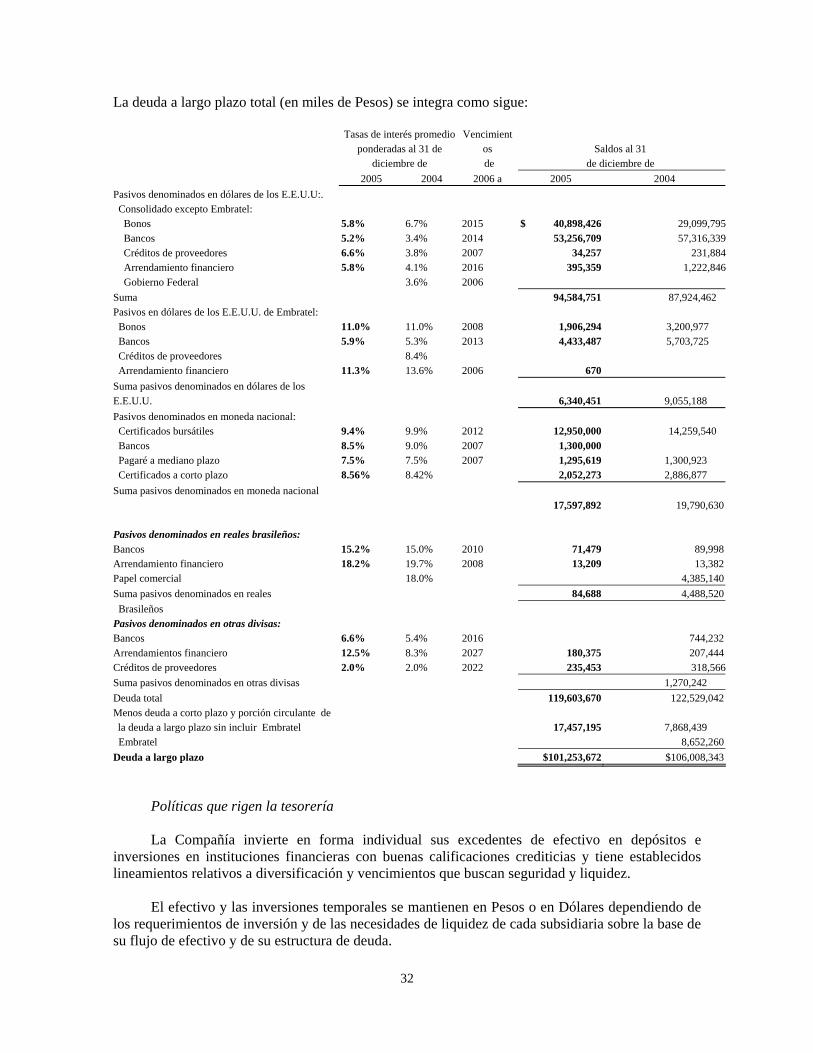

La deuda a largo plazo total (en miles de Pesos) se integra como sigue:

Tasas de interés promedioponderadas al 31 de

diciembre de

Vencimientosde

Saldos al 31 de diciembre de

2005 2004 2006 a 2005 2004Pasivos denominados en dólares de los E.E.U.U:. Consolidado excepto Embratel: Bonos 5.8% 6.7% 2015 $ 40,898,426 29,099,795 Bancos 5.2% 3.4% 2014 53,256,709 57,316,339 Créditos de proveedores 6.6% 3.8% 2007 34,257 231,884

Arrendamiento financiero 5.8% 4.1% 2016 395,359 1,222,846Gobierno Federal 3.6% 2006