3RA. UNIDAD PROPIEDAD PLANTA Y EQUIPO.pdf

36

Normas Internacionales de Información Financiera (NIIF Normas Internacionales de Información Financiera (NIIF Normas Internacionales de Información Financiera (NIIF Normas Internacionales de Información Financiera (NIIF- - - PYMES). PYMES). PYMES). PYMES).

-

Upload

vilma-silva-s -

Category

Documents

-

view

253 -

download

7

Transcript of 3RA. UNIDAD PROPIEDAD PLANTA Y EQUIPO.pdf

Normas Internacionales de Información Financiera (NIIFNormas Internacionales de Información Financiera (NIIFNormas Internacionales de Información Financiera (NIIFNormas Internacionales de Información Financiera (NIIF----PYMES).PYMES).PYMES).PYMES).

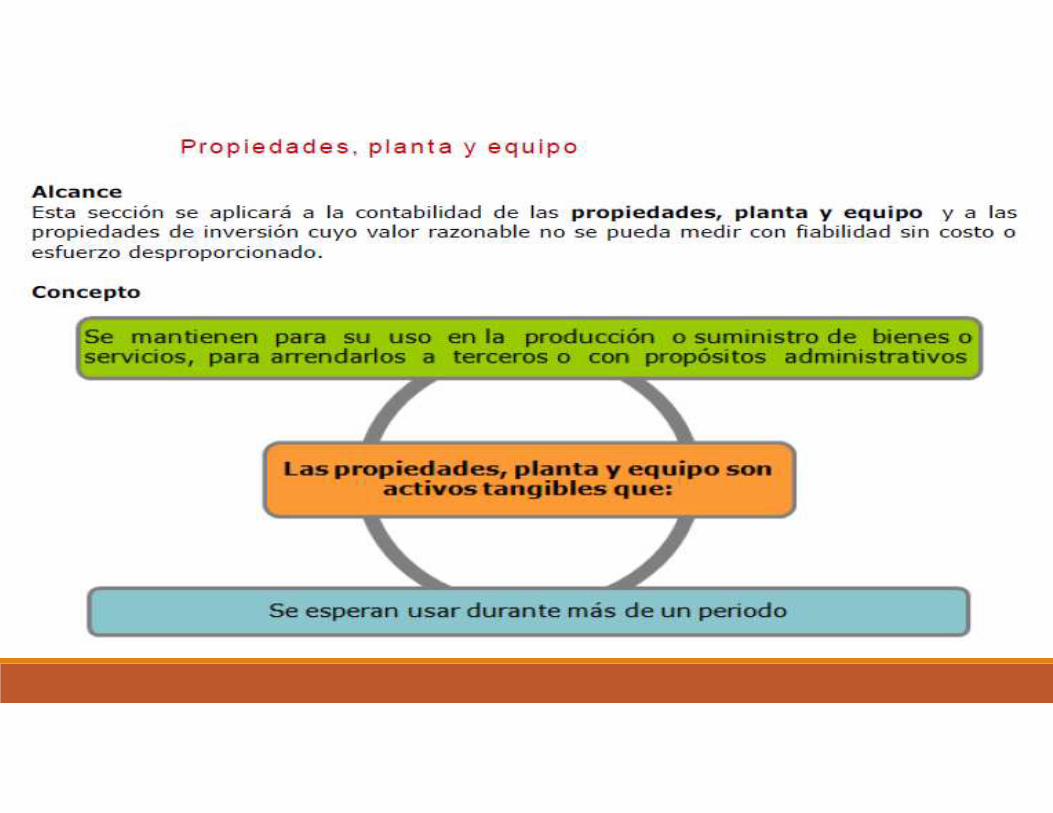

PROPIEDAD, PLANTA Y EQUIPO

PROPIEDADES, PLANTA Y EQUIPO (NIC 16)

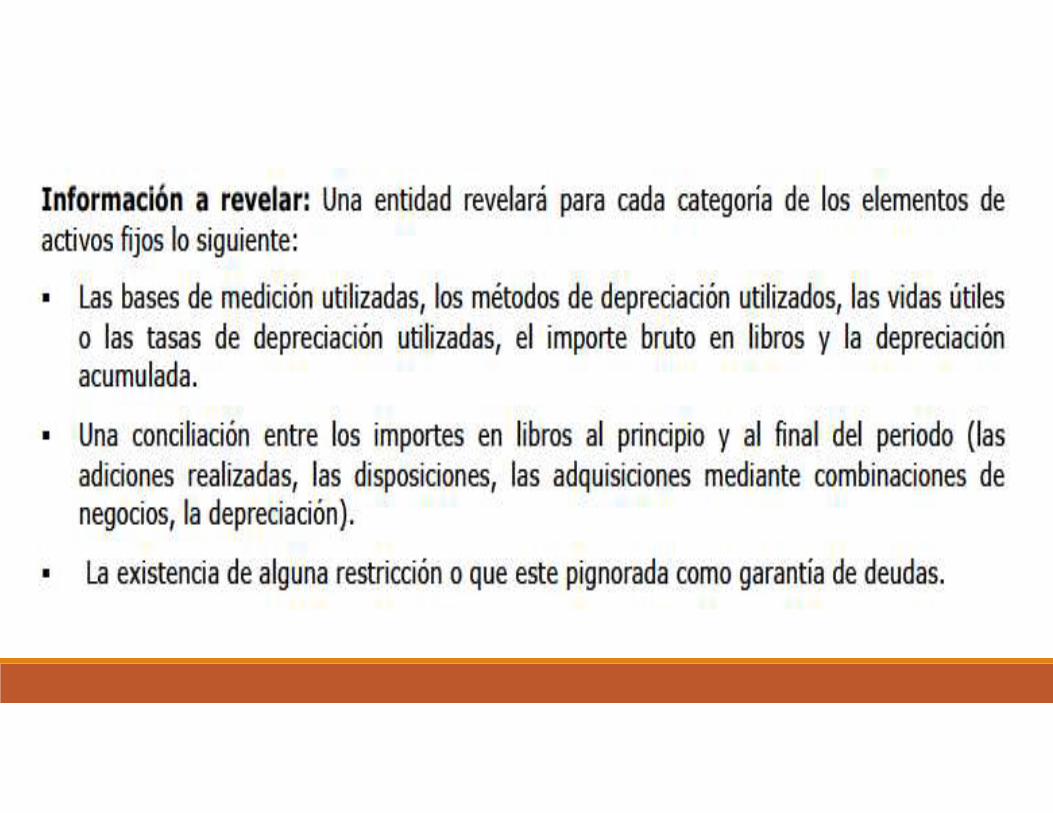

¿Qué revelaciones tengo que hacer en NIIF sobre “Propiedad, Planta y

Equipo”?

La primera revelación es saber la vida útil, el método de depreciación, el valor

de salvamento.

Pareciera que estos temas fuesen algo que no es necesario realizar debido a la

influencia que ha ejercido en materia contable lo que es la parte tributaria. Esta

influencia de la parte tributaria, hizo que se unificara todas las vidas útiles en un

solo esquema, todas las vidas útiles, 5 años computadoras, 10 años vehículos,

muebles, enseres y 20 años inmuebles. Esto no ha sido el estandar.

Siempre se ha hablado de que la vida útil es el tiempo en que yo

utilizare un bien. Por lo tanto la empresa debe de tener políticas de

utilización,

Un bien no se utiliza de por vida, lo utilizaré hasta que se dañe, un

bien debe de utilizarse bajo un esquema de planeación, utilizare

estos equipos y dentro de tanto tiempo renovare los equipos, voy a

tener unos vehículos y una máquinas que durante un determinado

tiempo los utilizaré y luego los voy a cambiar y al final voy a tener

un valor de salvamento.

Ese valor de salvamento será entonces el que nos diga cuánto de

lo que yo invertí cuánto voy a recuperar AL FINAL, o cuanto

estaría dispuesto el mercado a pagarme a mí cuanto yo lo saque a

la venta dicho bien, o bien sea que yo lo entregue como parte de

compra o en pago por la adquisición de otro bien que adquiera.

Todo ese tipo de figuras, se pueden obtener precisamente en lo

que es el manejo de la propiedad planta y equipos.

Precisamente, siendo tan importantes estos dos tipos de

información hay que informarlos, no necesariamente se dicen

uno por uno, pero si existen activos relevantes, esos SI habría

que hacerlo, sobre todo sobre todo el impacto que tengan

dichos activos sobre la información financiera.

Y un aspecto importante por tema de la parte tributaria es el

Leasing Financiero, es como si adquiriera un bien que por aspectos

legales ese bien esta a nombre de terceros, sin embargo, yo opero,

manejo, administro ese bien como si fuera mío. Por lo tanto, voy

a tener que darle un cambio a lo que tengo, y ese cambio de lo

que tengo, implicara a que plazo lo tengo, cuál es la opcion de

compra?.

Por ejemplo, en el caso de la implementación por primera vez de NIIF, donde

posiblemente tengamos distintos activos valorados a la opción de compra,

entonces todo este tipo de circunstancias hacen que la presentación de los

EEFF no sea razonable, y no sea la adecuada.

Por eso adquiere tanta importancia, es muy importante informar ya que no

voy a contar con la cuenta valorizaciones, porque va a desaparecer, por lo

que la propiedad planta y equipos va tener su propio valor, por esa razón

debo informar lo que consta en la propiedad planta y equipo, es relevante

para la toma de decisiones y hace parte de uno de los rubros que generan

definitivamente impacto en la implementación de las NIIF y en lo que

frecuentemente hago para la emisión de los EEFF.

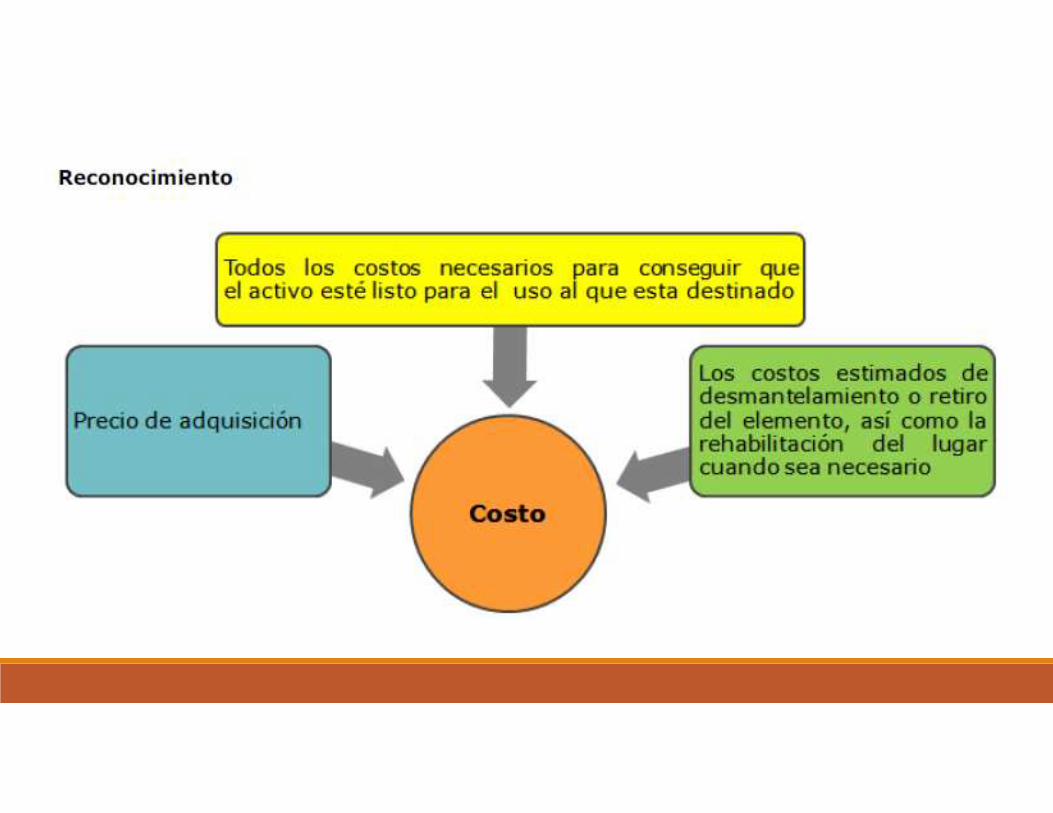

Un breve repaso sobre ¿QUÉ ES LA VALORIZACIÓN DE ACTIVOS?

Se entiende por valorización de un activo el mayor valor resultante

entre su valor en libros y su valor comercial.

El costo histórico de un activo [valor en libros], está conformado por su

costo de adquisición o construcción, adiciones, mejoras y cualquier otra

erogación necesaria para colocar el activo en condiciones de ser

utilizado y por consiguiente de generar renta.

El valor comercial es el valor de mercado del activo si decidiese

venderse. Es el valor por el que se vendería el activo.

Los activos fijos [propiedad, planta y equipo], se les debe realizarun avalúo técnico como mínimo cada 3 años, avalúo que deberáser realizado por personas de reconocida idoneidad. El avalúotécnico busca determinar precisamente el valor comercial delactivo.

Al igual que la propiedad, planta y equipo, cualquier otro activo essusceptible de ser avaluado técnicamente con el fin de determinarsu valor comercial.

Una vez determinado el valor comercial del activo, y si este resulta mayor que el valor registrado en libros, se presenta entonces lo que conocemos como valorización.

La valorización, es pues ese mayor valor de los activos frente al valor por los que están registrados en la contabilidad.

Una vez determinada la valorización, se procede a su contabilización. La contabilización consta de un débito a la cuenta (Valorizaciones) y un crédito a la cuenta(Superávit por valorización).

Tratamiento tributario de las valorizaciones

Las valorizaciones solo tienen un efecto contable y financiero,más no tributario, toda vez que las valorizaciones no hacenparte del valor fiscal o patrimonial de los activos, de ahí que larealizar la declaración de renta, las valorizaciones no sedeclaran, se excluyen del patrimonio fiscal.

SEGÚN LAS NIIF ¿ cuáles son las especificaciones para aplicar las

depreciaciones? ( Si hablamos de NIIF plenas, estaría en la NIC 16- Sección

17 NIIF para PYMES.)

Se debe determinar la base a depreciar conocido como VALOR DEPRECIABLE.

Para ello debe acogerse a los criterios de medición que se podrían resumir

como la acumulación de todos los montos directos necesarios para poner un

bien en uso, marcha o utilización. Se debe establecer la Vida Útil y el Valor

de Salvamento.

El tema depreciación se encuentra en las NIIF, si hablamos en las NIIF plenas

estaría en la sección 16 Propiedad Planta y Equipo, si hablamos estaría en la

sección 17 de NIIF pymes.

Qué tengo que tener en cuenta para depreciar?.

Talvéz de manera mecánica se nos volvió la depreciación en nuestro

que hacer diario, las depreciaciones se tornaron tan mecánicos que

conceptos tales como :

Valor depreciable no se toma en cuenta, valor de rescate

posiblemente ni se maneja, vida útil, utilizamos tradicionalmente el

esquema tributario y esto ha hecho que se vuelva muy rutinaria la

depreciación.

AIISB a través de las NIIF como estándar internacional, nos invita a que

hagamos un análisis financiero del bien,

1. Vamos a tener en cuenta que para poder depreciar vamos a necesitar una

base de depreciación, la cual esta compuesta en primer termino por el

valor del bien.

El valor del bien esta compuesto por el costo de adquisición más todo lo

necesario para poder poner el bien listo para su uso. Eso en términos

generales, habría algunas especificaciones que vale la pena ahondarlas

dentro de la NIIF 16 de plenas o dentro de la NIIF Pymes 17.

1. A ese valor total del bien, yo le resto el valor residual, o valor de rescate o

valor de salvamento, (son los mismos) .

¿Qué significa el Valor residual, valor de rescate o valor de

salvamento?.

Significa el monto por el cual cuando termine la vida útil yo voy a

poder recuperar del bien, este puede ser valor cero, pero también

puede tener un valor.

1.Para determinar esos montos yo voy a tomar en cuenta la vida útil,

que es el tiempo que yo utilizare el bien, el tiempo que yo

considero necesario utilizar el bien.

Bajo esas 3 variables vamos a tratar de determinar el valor a

depreciar.

Por Ejemplo:

Si yo tengo un bien llamemos una maquina,

1.- Cuanto tiempo voy a utilizar esa maquina?, vamos a asignarle 15

años, ¿Por qué? porque presumo, estimo, considero que para ese

tiempo voy a tener el dinero suficiente para renovar ese bien. Puede

ser antes, o puede ser después.

Ya tengo el costo, la vida útil, ahora el valor de rescate, vamos al

paso número

3.- Qué pregunta adicional tengo que hacerme además de la vida

útil?

En el año 15 esta maquina cuando se termine la vida útil de esa

máquina, cuando se termine su vida útil, cuánto podré rescatar de

esa maquina?, cero?, la voy a regalar? Algún valor?, qué valor sera

el que voy a tener de beneficio?.

Solucionadas esas inquietudes, tomo el costo de adquisición más

todos los valores adicionales y le resto el valor de rescate, la

diferencia es lo que se conoce como valor depreciable. Si yo tengo

una maquina que tiene un valor de C$100,000.000.00 y al final de

su vida útil yo sé que la puedo vender en C$30,000,000.00 significa

que el valor depreciable son C$70,000.000.

Un segundo ejemplo de valor depreciable de una bodega:

Yo compro una bodega en C$500,000.000 y la voy a utilizar 30 o 40

años, la siguiente pregunta que voy a hacer es ¿cuánto valdra la

bodega en ese año 30 o en ese año 40?

Voy a suponer un caso hipotético que a ese termino la bodega me

puede costar C$600,000,000. Eso implica que el valor depreciable es

cero, es decir que no voy a depreciar el valor. La estimación del valor

de salvamento hace que no se deprecie.

Con los años, puedo evaluar como va el valor de salvamento de

esa bodega, y vamos a suponer que la bodega que estimaba que

tenia un valor C$600,000,000.00 hoy en día o años después, su

valor de salvamento es C$400,000,000. Como me había costado

C$500,000,000 y el valor de salvamento es C$400MM, recién en

esa fecha por un cambio de estimación se modifica el valor

depreciable. Al modificar el valor depreciable, entonces yo voy a

tener que el valor a depreciar por C$100,000,000.

Por cuanto lo depreciaré?

Si me doy cuenta de esta situación que dije en el momento cero

dije que lo iba a utilizar 40 años, y me doy cuenta que el valor

residual cambio en el año 15, significara que me restan por

depreciar 25 años, entonces recién en ese momento por un

cambio de estimación empezare a depreciarla en los 25 años

siguientes.

Recuerden que la NIIF 8 o la sección 10 de NIIF para PYMES,

nos dice que cuando hay un cambio por estimación, las

modificaciones por cambios de estimación se hacen de

manera prospectiva o sea de ahí en adelante, eso lo

debemos tomar en cuenta.

Según las NIIF ¿cuáles son las especificaciones para aplicar las

depreciaciones?. (NIC 16- NIIF Pyme 17).

¿Qué más debemos de tomar en cuenta para la depreciación?

Para ello debe acogerse a los criterios de medición que se podrían

resumir como la acumulación de todos los montos directos

necesarios para poner un bien en uso, marcha o utilización. Esta es

la descripción genérica.

Recordemos que la sección 25 de Costos de prestamos de NIIF para

Pymes y la sección 30 de Conversión en moneda extrajera de la NIIF

para Pymes, nos dicen que cualquier diferencia en cambios o

cualquier interes por prestamos de financiación se llevan al gasto

siempre, entonces bajo esa perspectiva NUNCA hará parte de la

Propiedad Planta y Equipos las diferencias en cambio y los intereses

de préstamos, por tanto hay que tomarlo en cuenta en el manejo de

las NIIF para Pymes.

Se debe entonces establecer Vida Útil y Valor de Salvamento

que también recordemos es reconocido el Valor de

Salvamento como el Valor Residual o Valor de Rescate. Esa

es la metodología para poder determinar cuál es la base para

las depreciaciones con un poco más de criterios encontradas

en NIIF 16 en plena, sección 17 en Pymes.

Es verdad que según las NIIF ¿Se pueden DEPRECIAR los

Terrenos?.

Como Regla General NO, porque los Terrenos tienen VIDA ÚTIL ILIMITADA.

Pueden existir Excepciones y son las siguientes:

� Cuando realizo una inversión en el terreno y dicha obra tiene una vida

útil determinada.

� Cuando se encuentra en una superficie irregular como una montaña.

Cada vez que yo compro una propiedad debo separar el Edificio del terreno,

digamos que son los parámetros generales.

Cuando se habla que los Terrenos se pueden Depreciar es en

situaciones muy puntuales, muy especificas, con caracteristicas muy

propias, en lineas generales podemos decir que NO, salvo por

algunas excepciones.

POR QUÉ RAZON?

Porque la Vida útil de un Terreno es ILIMITADA precisamente por

eso, pero veamos unos casos específicos que van muy cercanos al

Terreno, pero realmente no son Terrenos pero se pueden manejar

bajo ese concepto.

Por ejemplo,

Hago una inversión en un Terreno que no es lineal, no es uniforme,

esta en caída, hay que hacer un relleno, nivelarlo, podrían darse

muchas situaciones, y precisamente esas inversiones obviamente

tendrían una vida útil.

A pesar de que no se considera que eso se maneje como Terreno ni

como mayor valor del Terreno, lo que se recomienda es crear una

parte separada, como un anexo, un adendum al Terreno y se le de

una Vida Útil sobre el tiempo que se considere se va a Depreciar.

Entonces eso hace que se determine algún tipo de vida útil, pero

cuanto años le doy de Vida Útil a una excavación que estoy haciendo

para poder nivelar el Terreno? Ahí es donde nos encontramos con

los eternos dilemas, y es por esa razón que cuando nos encontremos

con una Vida Útil ilimitada entonces no se debe depreciar, pero si hay

algo que puedo medirlo porque tiene una Vida Útil limitada entonces

cabe la probabilidad, que a través de un análisis o emitiendo un

juicio profesional, pueda decir….Esto amerita que se deprecie, y no

estamos hablando de un DETERIORO.

Qué es un DETERIORO?Por ejemplo, se puede encontrar en este tópico lo siguiente:Se habla de que se Deprecia porque un río destruyo un Terreno, estoes un DETERIORO DEL TERRENO, digamos que había un cultivo y sedestruye el cultivo, digamos que el Terreno se vuelve inservible paracultivo, pero se pueda utilizar para otras cosas, construcciones,urbanizaciones bodegas, parqueos, algún tipo de utilización se lepuede dar o definitivamente no sirve para nada, entonces aquí hayun DETERIORO o PERDIDA TOTAL, por lo tanto hay que darle de baja,entonces eso es lo que significa un TERRENO.

La repuesta general sería NO SE DEPRECIA, se tiene que tener

algo muy sustentable para depreciarlo.

GRACIAS POR SU ATENCIÓN!!!