4. La probabilidad de éxito del TLCAN 2.0 ha disminuido · 'lfkr or dqwhulru ho shvr wdpelpq vh kd...

9

Situación México / 4º Trimestre 2017 20 4. La probabilidad de éxito del TLCAN 2.0 ha disminuido Las negociaciones del TLCAN se deterioraron en la cuarta ronda \ HO FDPLQR KDFLD 7/&$1 VH WRUQy PXFKR PiV GHVD¿DQWH +DVWD VHSWLHPEUH ODV UHQHJRFLDFLRQHV GHO 7/&$1 DYDQ]DEDQ VLQ PD\RUHV REVWiFXORV /DV WUHV SULPHUDV URQGDV WUDQV- FXUULHURQ VLQ PD\RUHV GLIHUHQFLDV \ VL ELHQ D~Q QR VH DERUGDEDQ ORV WHPDV PiV VHQVLEOHV GH OD QHJRFLDFLyQ OD H[SHF- WDWLYD HUD TXH XQD UHQHJRFLDFLyQ H[LWRVD HUD QR VROR HO HVFHQDULR PiV SUREDEOH VLQR XQR PX\ SUREDEOH 6H SHQVDED TXH VH VHJXLUtD DYDQ]DQGR KDVWD DOFDQ]DU XQ DFXHUGR \ TXH OD UHODFLyQ FRPHUFLDO HQWUH ORV WUHV SDtVHV VH PDQWHQGUtD en los próximos años con un TLCAN 2.0. /DV QHJRFLDFLRQHV GHO 7/&$1 VH GHWHULRUDURQ HQ OD FXDUWD URQGD \ HO FDPLQR KDFLD HO 7/&$1 VH WRUQy PXFKR PiV GHVD¿DQWH ((88 SXVR VREUH OD PHVD SURSXHVWDV LQDFHSWDEOHV SDUD VXV FRQWUDSDUWHV DGHPiV GH TXH YROYLy D HQID- WL]DU OD LQWHQFLyQ GH ((88 GH UHGXFLU VX Gp¿FLW FRPHUFLDO L %XVFD LQFOXLU XQD FOiXVXOD GH H[WLQFLyQ FDGD FLQFR DxRV D PHQRV TXH ORV WUHV SDtVHV DFXHUGHQ OD H[WHQVLyQ GHO WUD- tado 1. Esta propuesta va contra la naturaleza del tratado al incorporar un elemento de incertidumbre en las decisiones de inversión de las empresas LL /D LQWURGXFFLyQ GH FRQWHQLGR HVSHFt¿FR GH ((88 HQ OD SURGXFFLyQ DXWRPRWUL] GHO \ XQ DXPHQWR GHO FRQWH- nido de América del Norte al 85%, frente al 62,5% actual LLL /tPLWHV HQ HO DOFDQFH GH ORV RWURV GRV SDtVHV SDUD RIHUWDU SRU FRQWUDWRV GHO JRELHUQR GH (( 88 $ ODV SURSXHVWDV DQWHULRUHV VH VXPD OD \D FRQRFLGD \ UHIUHQGDGD HQ HVWD FXDUWD URQGD GH HOLPLQDU HO FDStWXOR GH solución de controversias en un panel independiente. /D SUHJXQWD HV TXp HV OR TXH UHDOPHQWH TXLHUH (( 88 +D\ GRV SRVLELOLGDGHV R ¢6RQ ODV SURSXHVWDV XQD WiFWLFD GH QHJRFLDFLyQ GLULJLGD D REWHQHU JUDQGHV FRQFHVLRQHV GH ORV RWURV GRV SDtVHV particularmente México? R ¢%XVFD MXVWL¿FDU HQ XQD IHFKD SRVWHULRU XQ UHWLUR XQLODWHUDO DO LPSRVLELOLWDU OD FRQVHFXFLyQ GH DFXHUGR SRQLHQGR VR- bre la mesa propuestas inaceptables? /R VHJXQGR SDUHFH VHU XQD SRVLELOLGDG UHDO HV GHFLU XQD UHWLUDGD XQLODWHUDO GH ORV (VWDGRV 8QLGRV GHO 7/&$1 \D QR HVWi IXHUD GH GLVFXVLyQ 'H KHFKR VL ELHQ VHJXLPRV DVLJQDQGR XQD SUREDELOLGDG PD\RU D DO GHVHQODFH SRVLWLYR GH ODV QHJRFLDFLRQHV LH 7/&$1 HV PHQRU D OD GH TXH WHQtDPRV KDVWD VHSWLHPEUH (Q RWUDV SDODEUDV ODV SUREDELOLGDGHV GH DFXHUGR \ UXSWXUD HVWiQ DKRUD PiV EDODQFHDGDV HQ QXHVWUD RSLQLyQ 'LFKR OR DQWHULRU FRPR KHPRV PRVWUDGR HQ Q~PHURV DQWHULRUHV GHO 6LWXDFLyQ 0p[LFR VL ((88 DFW~D GH DFXHUGR D VXV LQWHUHVHV HFRQyPLFRV GHEHUtD SUHVHUYDU HO WUDWDGR /D TXLQWD URQGD LQLFLD HO GH QRYLHPEUH \ OD VH[WD URQGD WHQGUi OXJDU HQ GLFLHPEUH /D FRQWLQXD- FLyQ GH ODV QHJRFLDFLRQHV HQ Vt PLVPD HV XQD VHxDO SRVLWLYD GHQWUR GHO FRQWH[WR GH GHWHULRUR GH ODV H[SHFWDWLYDV WUDV OD FRQFOXVLyQ GH OD FXDUWD URQGD /R HV WDPELpQ ODV PD\RUHV SUHVLRQHV LQWHUQDV GHO VHFWRU HPSUHVDULDO \ DOJXQRV PLHPEURV del Congreso para preservar el TLCAN.

Transcript of 4. La probabilidad de éxito del TLCAN 2.0 ha disminuido · 'lfkr or dqwhulru ho shvr wdpelpq vh kd...

Situación México / 4º Trimestre 2017 20

4. La probabilidad de éxito del TLCAN 2.0 ha disminuido

Las negociaciones del TLCAN se deterioraron en la cuarta ronda

--

en los próximos años con un TLCAN 2.0.

-

-tado

1. Esta propuesta va contra la naturaleza del tratado al incorporar un elemento de incertidumbre en las decisiones de inversión de las empresas

-nido de América del Norte al 85%, frente al 62,5% actual

solución de controversias en un panel independiente.

particularmente México?

-bre la mesa propuestas inaceptables?

-

del Congreso para preservar el TLCAN.

Situación México / 4º Trimestre 2017 21

número de contratos, miles)

cambio simulado1

desempeño promedio de otras monedas de emergentes* desde el 1 de abril de 2016)

17.2 17.6 18.0 18.4 18.8 19.2 19.6 20.0 20.4 20.8 21.2 21.6 22.0 -80

-60

-40

-20

0

20

40

60

80

100

120

3-E

ne

3-Fe

b

3-M

ar

3-A

br

3-M

ay

3-Ju

n

3-Ju

l

3-A

go

3-S

ep

3-O

ct

Posiciones especulativas netas, izq MXN, der

15

16

17

18

19

20

21

22

1-A

br-1

61-

May

-16

1-Ju

n-16

1-Ju

l-16

1-A

go-1

6

1-S

ep-1

61-

Oct

-16

1-N

ov-1

61-

Dic

-16

1-E

ne-1

7

1-Fe

b-17

1-M

ar-1

7

1-A

br-1

71-

May

-17

1-Ju

n-17

1-Ju

l-17

1-A

go-1

7

1-S

ep-1

71-

Oct

-17

1-N

ov-1

7

MXN observado MXN simulado

-gan de Divisas de Mercados Emergentes tras quitar el MXN.

Durante 2016, los riesgos asociados a la elección presidencial de EE.UU. provocaron que el peso mexicano fuera la -

el peso a inicios de año, a comenzar a posicionarse a favor de éste a partir de abril tras reducirse gradualmente las

Trump se convirtió en candidato en abril de 2016 ha sido con diferencial la principal variable explicativa de la evolución

del peso con la de otras divisas de emergentes).

-

-

Situación México / 4º Trimestre 2017 22

El peso recuperaba hasta agosto el valor perdido por el peor desempeño relativo desde abril de 2016

de febrero a agosto de 2017 que permitió que el peso recuperara su valor no solo en términos absolutos, sino también

gradualmente eliminaban la diferenciación negativa del peso frente a otras divisas de emergentes. Para comparar de

-tanciarse de la favorable evolución de las divisas de emergentes tan pronto Trump se convierte en candidato en abril de 2016. También se observa cómo el peso comienza a recuperar el valor perdido por esta diferenciación negativa hasta

principios de octubre

que inició el 16 de agosto el peso comenzó a evolucionar de forma menos favorable que el resto de las principales

divisas de emergentes. En la segunda mitad de septiembre tanto el peso como el resto se debilitaron frente al dólar

-

P Tipo de cambio (MXN) comparado con el de cambio simulado1

desempeño promedio de otras monedas de emergentes* desde el 16 de agosto de 2016

94

96

98

100

102

104

106

108

1-A

go

8-A

go

15-A

go

22-A

go

29-A

go

5-S

ep

12-S

ep

19-S

ep

26-S

ep

3-O

ct

10-O

ct

17-O

ct

24-O

ct

31-O

ct

7-N

ov

MXN Divisas ME

Ronda 1 Aumenta percepciónriesgo ruptura TLCAN

previo a ronda 4

apreciación dólar

16.817.017.217.417.617.818.018.218.418.618.819.019.219.4

16-A

go-1

7

23-A

go-1

7

30-A

go-1

7

6-S

ep-1

7

13-S

ep-1

7

20-S

ep-1

7

27-S

ep-1

7

4-O

ct-1

7

11-O

ct-1

7

18-O

ct-1

7

25-O

ct-1

7

1-N

ov-1

7

8-N

ov-1

7

MXN observado MXN simulado

-gan de Divisas de Mercados Emergentes tras quitar el MXN.

-

Situación México / 4º Trimestre 2017 23

A principios de octubre, previo al inicio de la ronda 4 de renegociación del TLCAN, la diferenciación negativa de agosto -

En resumen, todo el debilitamiento del peso desde mediados de agosto responde a los riesgos asociados al TLCAN. El peor desempeño relativo del MXN comenzó con la 1ª ronda de negociación del TLCAN 2.0, no fue afectado por una

-

-

domésticos

septiembre en la que se enfatizó que un incremento adicional de la tasa de fondos federales para diciembre próximo es -

tal grado que los primeros asignaban una probabilidad de menos de 35% a un incremento adicional de la tasa de fondos federales en diciembre antes de la mencionada reunión.

Este cambio en las expectativas dio lugar a varios movimientos en los precios de los activos. El dólar, que se mantuvo débil desde el segundo trimestre del año registró un alza frente a todas las divisas. Entre el 20 de septiembre, que tuvo

-

a vencimiento del bono del Tesoro a 10 años registró un alza de hasta 20 puntos base, para ubicarse en 2.46% en su -

del mercado laboral en EE.UU.

-benchmark de esta clase de activos a

Situación México / 4º Trimestre 2017 24

-

tasa de fondos federales en el mercado de futuros (%) rondas de renegociación del TLCAN (ppd)

30

40

50

60

70

80

90

100

1-Ju

l

8-Ju

l

15-J

ul

22-J

ul

29-J

ul

5-A

go

12-A

go

19-A

go

26-A

go

2-S

ep

9-S

ep

16-S

ep

23-S

ep

30-S

ep

7-O

ct

14-O

ct

21-O

ct

28-O

ct

4-N

ov

Reunión Fed

17.0

17.5

18.0

18.5

19.0

19.5

Jul-1

7

Jul-1

7

Jul-1

7

Jul-1

7

Jul-1

7

Ago

-17

Ago

-17

Ago

-17

Ago

-17

Sep

-17

Sep

-17

Sep

-17

Sep

-17

Sep

-17

Oct

-17

Oct

-17

Oct

-17

Oct

-17

Nov

-17

1ra Ronda2da Ronda

3ra Ronda

4ta Ronda

-

de coberturas cambiarias liquidables en pesos de uno a cuatro mil millones de dólares.

ubicarse en 115 puntos base (pb). Este mismo nivel se volvió a alcanzar tras la cuarta ronda de negociaciones del TL-

el nivel de este indicador dista de la media de largo plazo, que se ubica alrededor de los 130pb, dadas las condiciones de apetito por riesgo a nivel global.

pendiente negativa, por lo que los movimientos antes descritos han revertido esta situación. En efecto, el rendimiento a vencimiento del bono gubernamental a diez años se ha incrementado alrededor de 40pb desde el 20 de septiembre

en lo que va del año el incremento ha sido de alrededor de USD 6,300 millones. Finalmente, en el mercado accionario

Situación México / 4º Trimestre 2017 25

-viembre, mientras que el benchmark

Curva de rendimientos gubernamentales(%)

5.8

6.0

6.2

6.4

6.6

6.8

7.0

7.2

7.4

7.6

7.8

MP 17 18 18 19 20 21 22 23 24 26 27 29 31 34 36 38 42 47

Noviembre 8 Julio Junio

BBB BBB+

BBB BBB+BBB+

BBB+

0

20

40

60

80

100

120

Colombia México Panamá Perú Filipinas Tailandia

Datos al 31 de octubre 2017.

En suma, la renegociación del TLCAN se mantiene como el principal factor de riesgo para el desempeño de los activos

--

Escenario comercial ante una ruptura del TLCAN

-

costos a los productores.

-

1 Los otros dos componentes importantes del sector transporte,2

Situación México / 4º Trimestre 2017 26

-

--

3

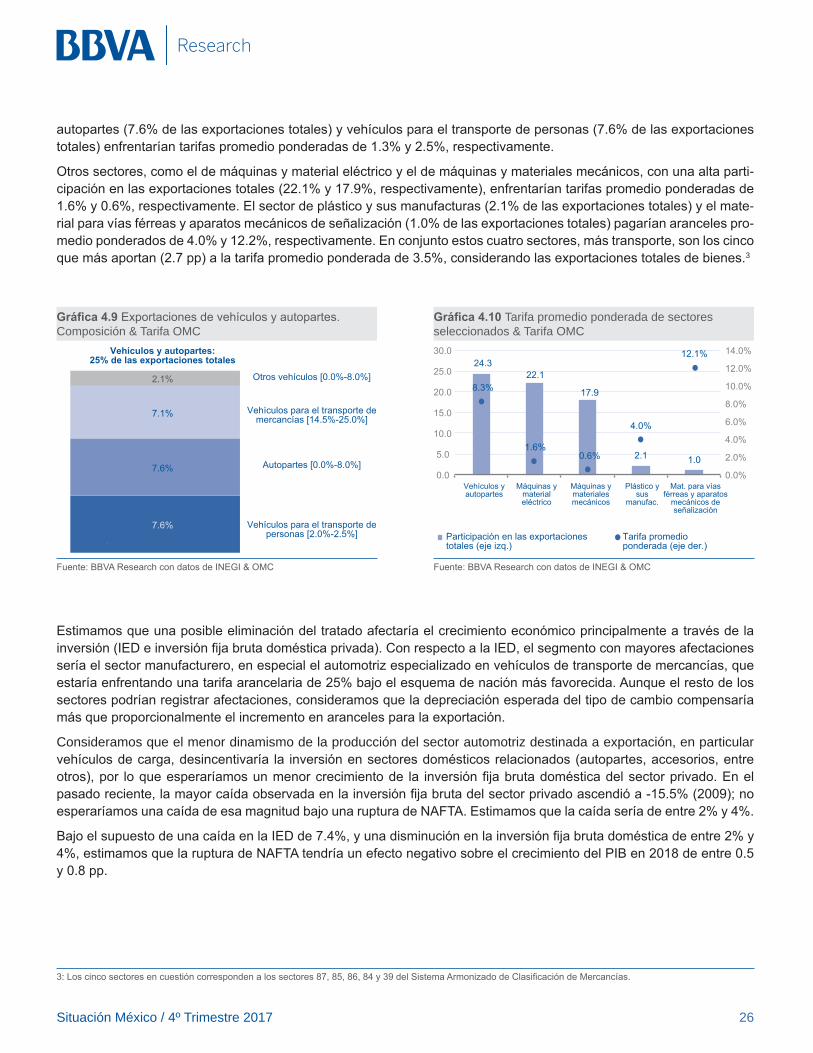

Composición & Tarifa OMCTarifa promedio ponderada de sectores

seleccionados & Tarifa OMC

7.6%

7.6%

7.1%

2.1%

Vehículos para el transporte depersonas [2.0%-2.5%]

Vehículos para el transporte demercancías [14.5%-25.0%]

Otros vehículos [0.0%-8.0%]

Vehículos y autopartes:25% de las exportaciones totales

Autopartes [0.0%-8.0%]

.

24.3 22.1

17.9

2.1 1.0

8.3%

1.6% 0.6%

4.0%

12.1%

0.0%

2.0%

4.0%

6.0%

8.0%

10.0%

12.0%

14.0%

0.0

5.0

10.0

15.0

20.0

25.0

30.0

Vehículos yautopartes

Máquinas ymaterialeléctrico

Máquinas ymaterialesmecánicos

Plástico ysus

manufac.

Mat. para víasférreas y aparatos

mecánicos deseñalización

Participación en las exportacionestotales (eje izq.)

Tarifa promedioponderada (eje der.)

Consideramos que el menor dinamismo de la producción del sector automotriz destinada a exportación, en particular

Situación México / 4º Trimestre 2017 33

del presente documento.

de realización o cancelación de inversiones, ni pueden servir de base para ningún contrato, compromiso o decisión de ningún tipo.

por lo que debe adoptar sus propias decisiones de inversión teniendo

uso de este documento o de su contenido. El inversor debe tener en cuenta que la evolución pasada de los valores o instrumentos o los resultados históricos de las inversiones, no garantizan la evolución o resultados futuros.

con las recomendaciones contenidas en el presente documento. Ninguna parte de este documento puede ser (i) copiada, fotocopiada o duplicada

a las normas de revelación previstas para dichos miembros.

Esta publicación ha sido elaborada por la unidad macro de México:Economista JefeCarlos [email protected]

[email protected]é A. [email protected] [email protected]

Con la colaboración:Escenarios Económicos

Otras publicaciones:

Situación Banca México

01

recuperan por factores

componentes estructurales de

02Diagnóstico de la solvencia de

familias no muestra evidencia de riesgo sistémico

03Propuesta de una estrategia

Situación 1er

01El mercado hipotecario suma otro año creciendo a doble

a menor ritmo.

02La demanda por vivienda sigue siendo la que rige el comportamiento de los precios, visto ahora desde una perspectiva espacial.

03Una nueva forma de medir la

ha aumentado el poder de compra.

Situación Regional Sectorial México1er

01En 2016 el crecimiento de la demanda interna

temporalmente compensar la debilidad de los sectores exportadores

02La industria

México muestra un fuerte avance aunque su participación

aún relativamente pequeña

03El sector

verse indirectamente favorecido por la

los próximos años

04En 2016 la región Tu que muestre el

económico seguida

Situación Migración México1er SEMESTRE DE 2016 | UNIDAD DE MÉXICO

0112.2 millones de migrantes mexicanos en Estados Unidos en 2015: ¿Habrá acabado el periodo de migración neta cero?

02

laborales, de integración social, educativos y de

dreamers, pero sin una vía para la ciudadanía

03En localidades de media, alta y muy alta intensidad migratoria, los menores de edad participan más en actividades laborales y trabajan más horas a la semana

Economista Jefe del Grupo

Análisis Macroeconómico

Escenarios Económicos Globales

Mercados Financieros GlobalesSonsoles Castillo [email protected]

Modelización y Análisis de Largo Plazo Global

Innovación y ProcesosOscar de las Peñas [email protected]

América del Sur

Argentina

Chile

Colombia

PerúHugo [email protected]

Venezuela

Sistemas Financieros y Regulación

Coordinación entre PaísesOlga [email protected]

Regulación Digital

Regulación

Sistemas Financieros

Inclusión FinancieraDavid [email protected]

España y PortugalMiguel [email protected]

Estados UnidosNathaniel [email protected]

MéxicoCarlos Serrano [email protected]

Oriente Medio, Asia y GeopolíticaÁlvaro Ortiz [email protected]

TurquíaÁlvaro Ortiz [email protected]

AsiaLe [email protected]

C.P. 06600 México D.F.Publicaciones:Correo electrónico: [email protected]

Situación

3er Trimestre 2017 | Unidad de Estados Unidos

Situación 3er

![PD[LPL]DU VXV EHQH¿FLRV SDUD QXHVWURV - Council de …](https://static.fdocuments.es/doc/165x107/61a2d40edccde350902644ad/pdlpldu-vxv-ehqhflrv-sdud-qxhvwurv-council-de-.jpg)

![PD[LPL]DU VXV EHQH¿FLRV SDUD QXHVWURV...- Delia Lozano-Martinez Salón C ¿Crees que un Sordo Latino no puede? Te demostraré que tan equivocado estás - Juan Bernal Salón D 10:45](https://static.fdocuments.es/doc/165x107/611f106f35b0850ab43a8945/pdlpldu-vxv-ehqhflrv-sdud-qxhvwurv-delia-lozano-martinez-saln-c-crees.jpg)