4*de*abril2017 SeminarioAnual IFA2017*

88

1 1 Seminario Anual IFA 2017 4 de abril 2017

Transcript of 4*de*abril2017 SeminarioAnual IFA2017*

11

Seminario Anual IFA 2017

4 de abril 2017

2

II. Precedentes Internacionales y su influencia en la Práctica Mexicana

Lic. Manuel E. Tron Consultor IndependienteLic. Eduardo Revilla

Deloitte Legal ServicesLic. Eduardo Michán

Creel, García-Cuéllar, Aíza y Enríquez

3

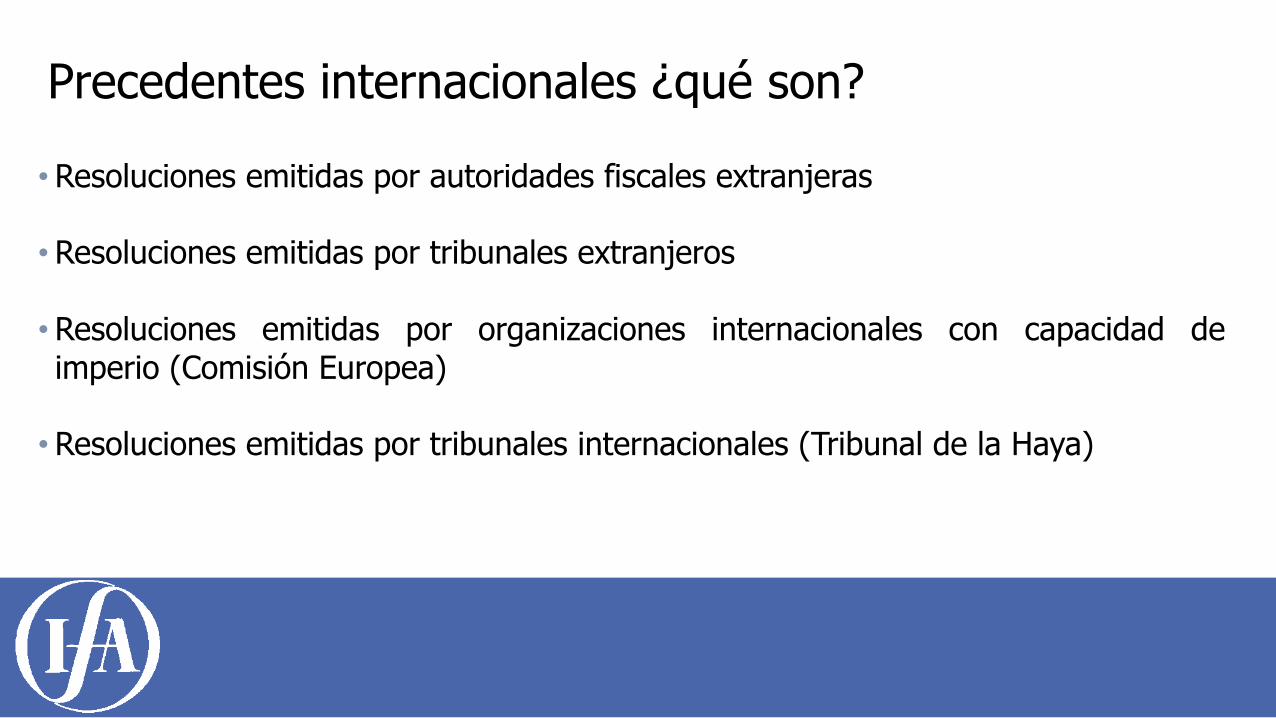

Precedentes internacionales ¿qué son?

• Resoluciones emitidas por autoridades fiscales extranjeras

• Resoluciones emitidas por tribunales extranjeros

• Resoluciones emitidas por organizaciones internacionales con capacidad deimperio (Comisión Europea)

• Resoluciones emitidas por tribunales internacionales (Tribunal de la Haya)

4

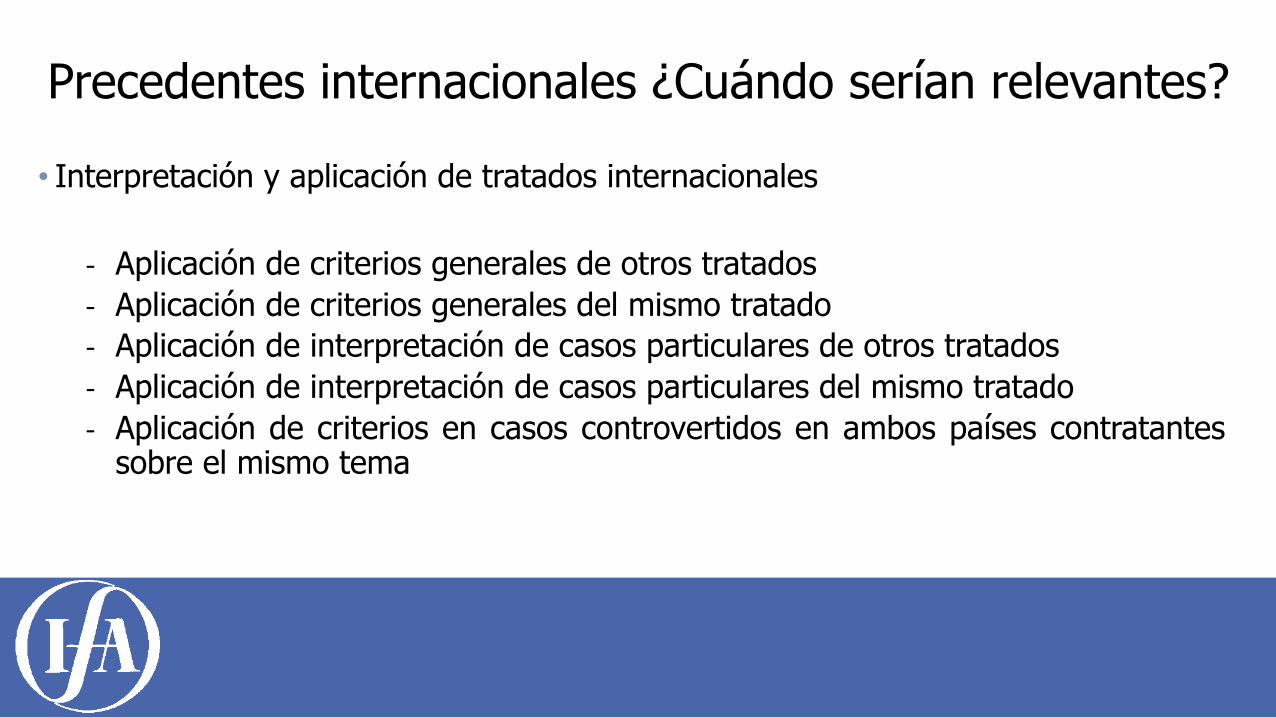

Precedentes internacionales ¿Cuándo serían relevantes?

• Interpretación y aplicación de tratados internacionales

• Interpretación y aplicación de leyes nacionales a sujetos de Derecho Internacional

• Interpretación y aplicación de leyes nacionales a actos jurídicos con efectostransnacionales independientemente de la residencia de los sujetos

•Otros casos (los que se les ocurran)

5

Precedentes internacionales ¿Cuándo serían relevantes?

• Interpretación y aplicación de tratados internacionales

-‐ Aplicación de criterios generales de otros tratados-‐ Aplicación de criterios generales del mismo tratado-‐ Aplicación de interpretación de casos particulares de otros tratados-‐ Aplicación de interpretación de casos particulares del mismo tratado-‐ Aplicación de criterios en casos controvertidos en ambos países contratantessobre el mismo tema

6

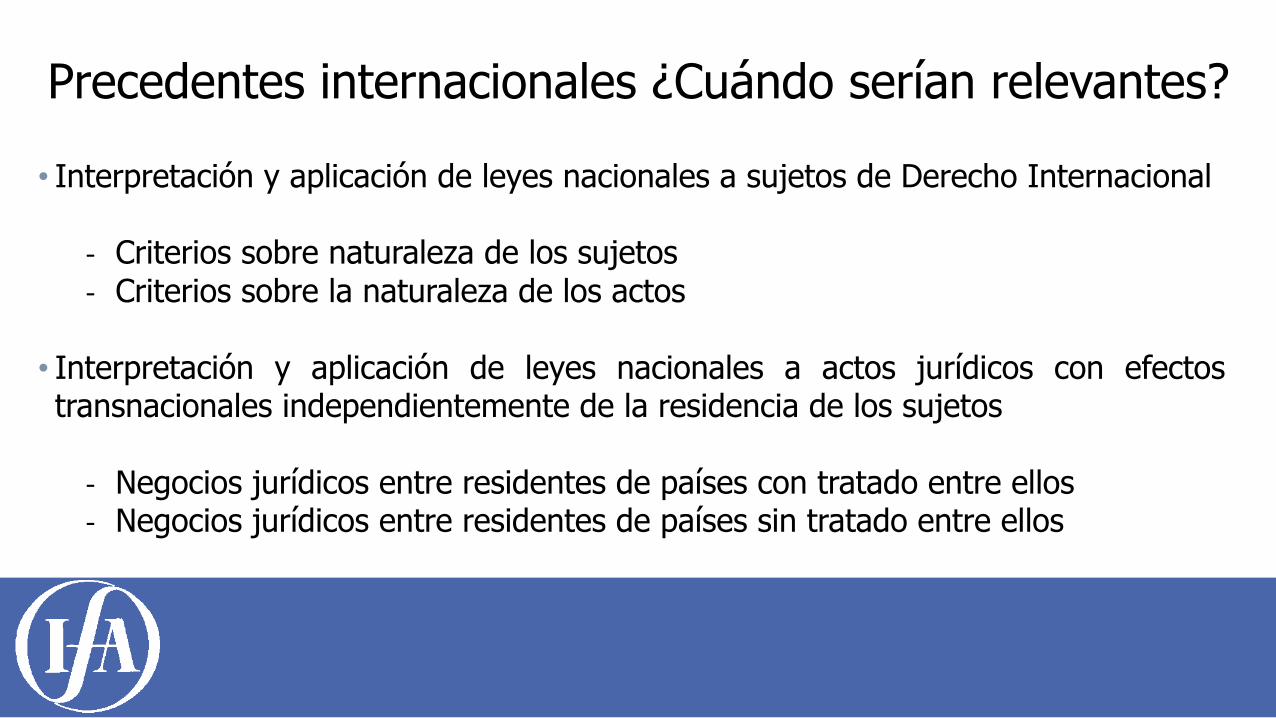

Precedentes internacionales ¿Cuándo serían relevantes?

• Interpretación y aplicación de leyes nacionales a sujetos de Derecho Internacional

-‐ Criterios sobre naturaleza de los sujetos-‐ Criterios sobre la naturaleza de los actos

• Interpretación y aplicación de leyes nacionales a actos jurídicos con efectostransnacionales independientemente de la residencia de los sujetos

-‐ Negocios jurídicos entre residentes de países con tratado entre ellos-‐ Negocios jurídicos entre residentes de países sin tratado entre ellos

7

Precedentes internacionales ¿En qué contexto?

• En muchos casos resultarán relevantes:

-‐ Reglas de interpretación nacionales

-‐ Reglas generales anti-abuso (GAAR)

-‐ Reglas especiales anti-abuso (SAAR)

-‐ Interrelación entre las reglas y los tratados;; prevalencia o primacía de unasreglas sobre otras ¿en todos los casos?

8

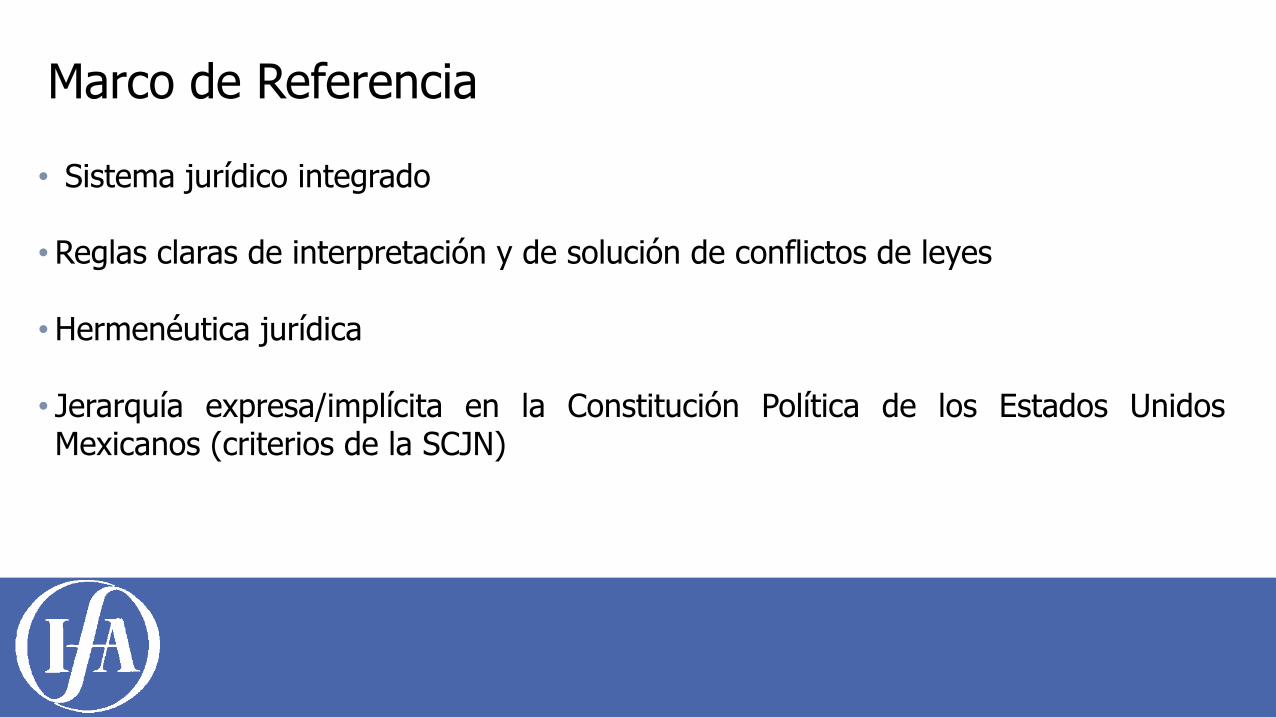

Marco de Referencia

• Sistema jurídico integrado

• Reglas claras de interpretación y de solución de conflictos de leyes

•Hermenéutica jurídica

• Jerarquía expresa/implícita en la Constitución Política de los Estados UnidosMexicanos (criterios de la SCJN)

9

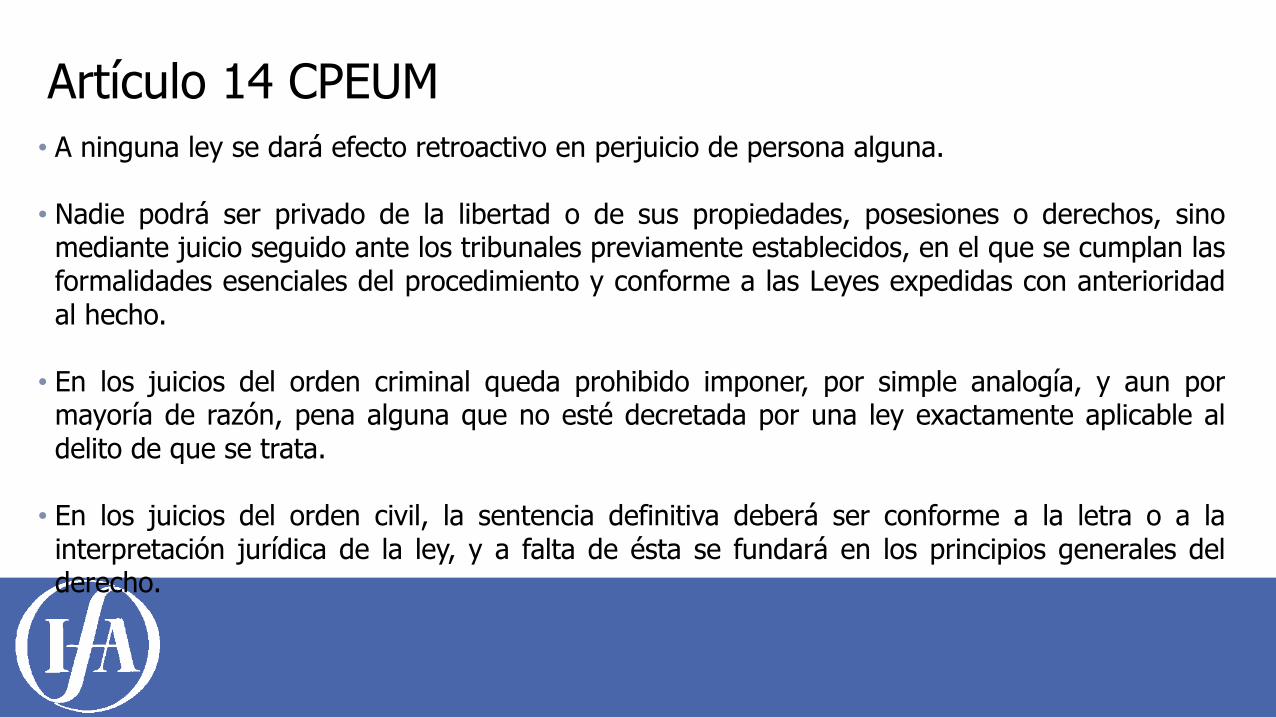

Artículo 14 CPEUM • A ninguna ley se dará efecto retroactivo en perjuicio de persona alguna.

• Nadie podrá ser privado de la libertad o de sus propiedades, posesiones o derechos, sinomediante juicio seguido ante los tribunales previamente establecidos, en el que se cumplan lasformalidades esenciales del procedimiento y conforme a las Leyes expedidas con anterioridadal hecho.

• En los juicios del orden criminal queda prohibido imponer, por simple analogía, y aun pormayoría de razón, pena alguna que no esté decretada por una ley exactamente aplicable aldelito de que se trata.

• En los juicios del orden civil, la sentencia definitiva deberá ser conforme a la letra o a lainterpretación jurídica de la ley, y a falta de ésta se fundará en los principios generales delderecho.

10

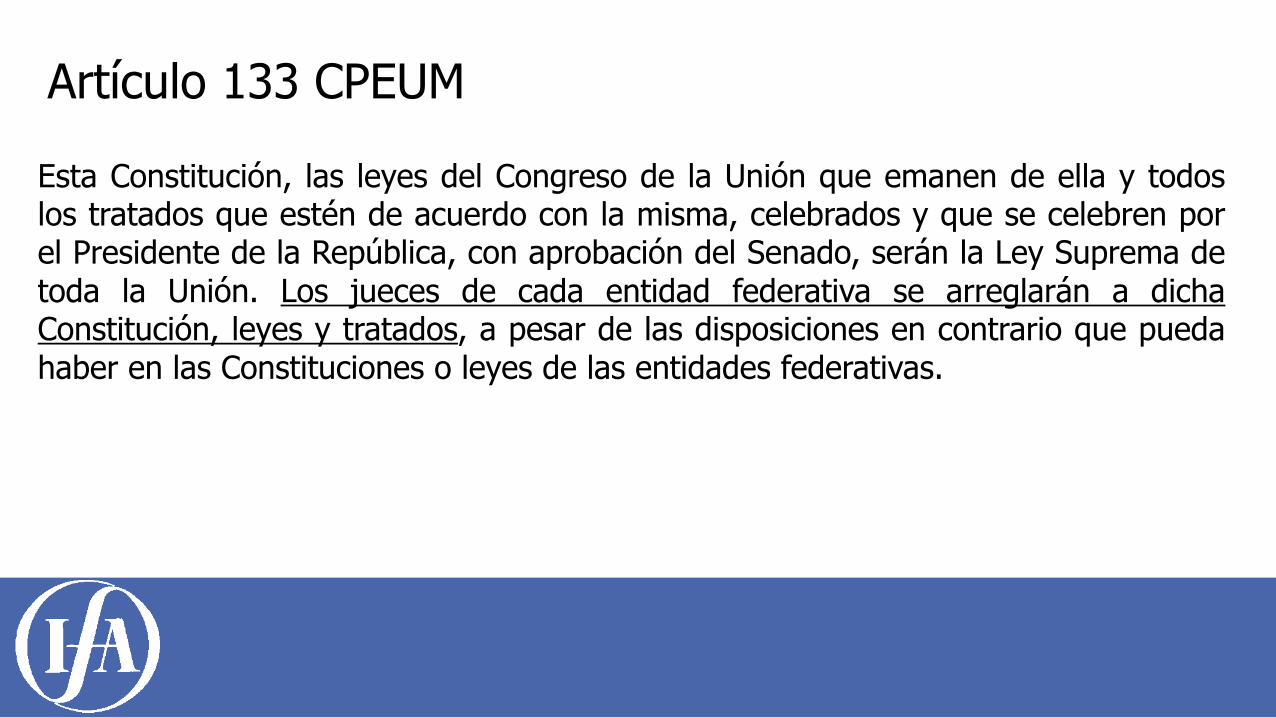

Artículo 133 CPEUM

Esta Constitución, las leyes del Congreso de la Unión que emanen de ella y todoslos tratados que estén de acuerdo con la misma, celebrados y que se celebren porel Presidente de la República, con aprobación del Senado, serán la Ley Suprema detoda la Unión. Los jueces de cada entidad federativa se arreglarán a dichaConstitución, leyes y tratados, a pesar de las disposiciones en contrario que puedahaber en las Constituciones o leyes de las entidades federativas.

11

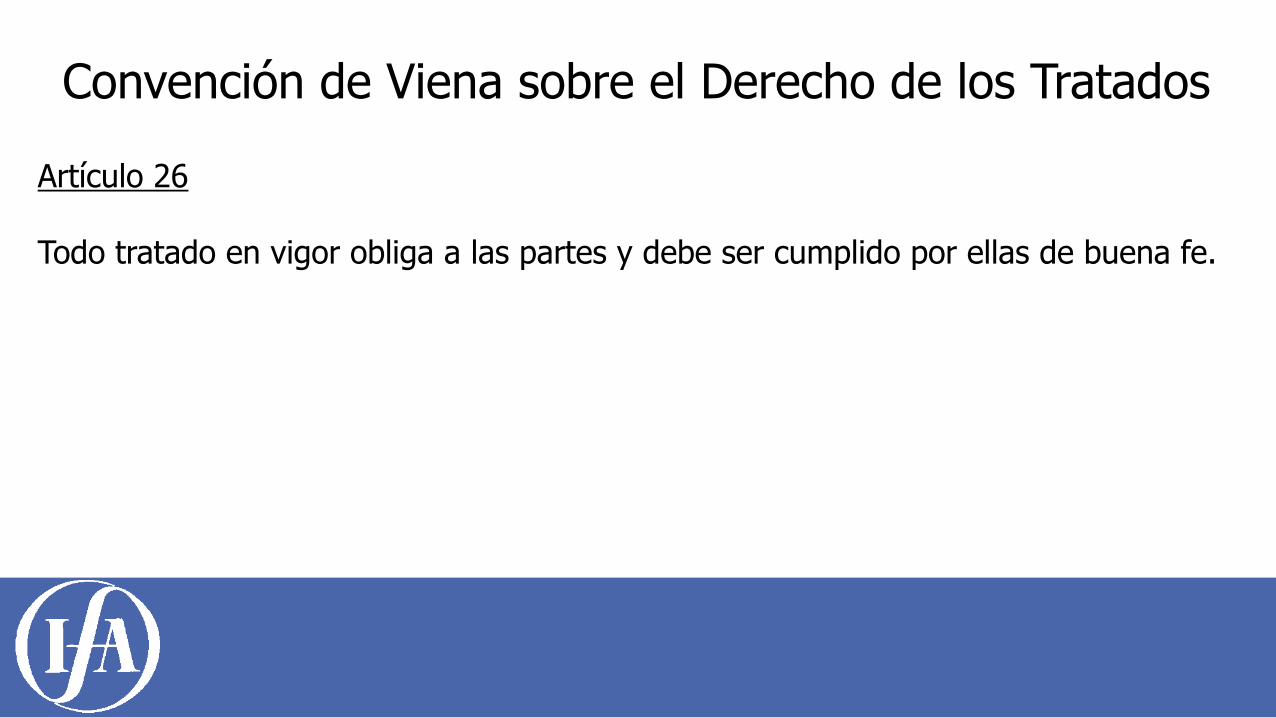

Convención de Viena sobre el Derecho de los Tratados

Artículo 26

Todo tratado en vigor obliga a las partes y debe ser cumplido por ellas de buena fe.

12

Convención de Viena sobre el Derecho de los Tratados

Artículo 27

Una parte no podrá invocar las disposiciones de su derecho interno comojustificación del incumplimiento de un tratado. Esta norma se entenderá sinperjuicio de lo dispuesto en el artículo 46

13

Convención de Viena sobre el Derecho de los Tratados

Artículo 311. Un tratado deberá interpretarse de buena fe conforme al sentido corriente quehaya de atribuirse a los términos del tratado en el contexto de éstos y teniendo encuenta su objeto y fin.2. Para los efectos de la interpretación de un tratado, el contexto comprenderá,además del texto, incluidos su preámbulo y anexos:

a) todo acuerdo que se refiera al tratado y haya sido concertado entretodas las partes con motivo de la celebración del tratado;;b) todo instrumento formulado por una o más partes con motivo de lacelebración del tratado y aceptado por las demás como instrumentoreferente al tratado.

14

Convención de Viena sobre el Derecho de los Tratados

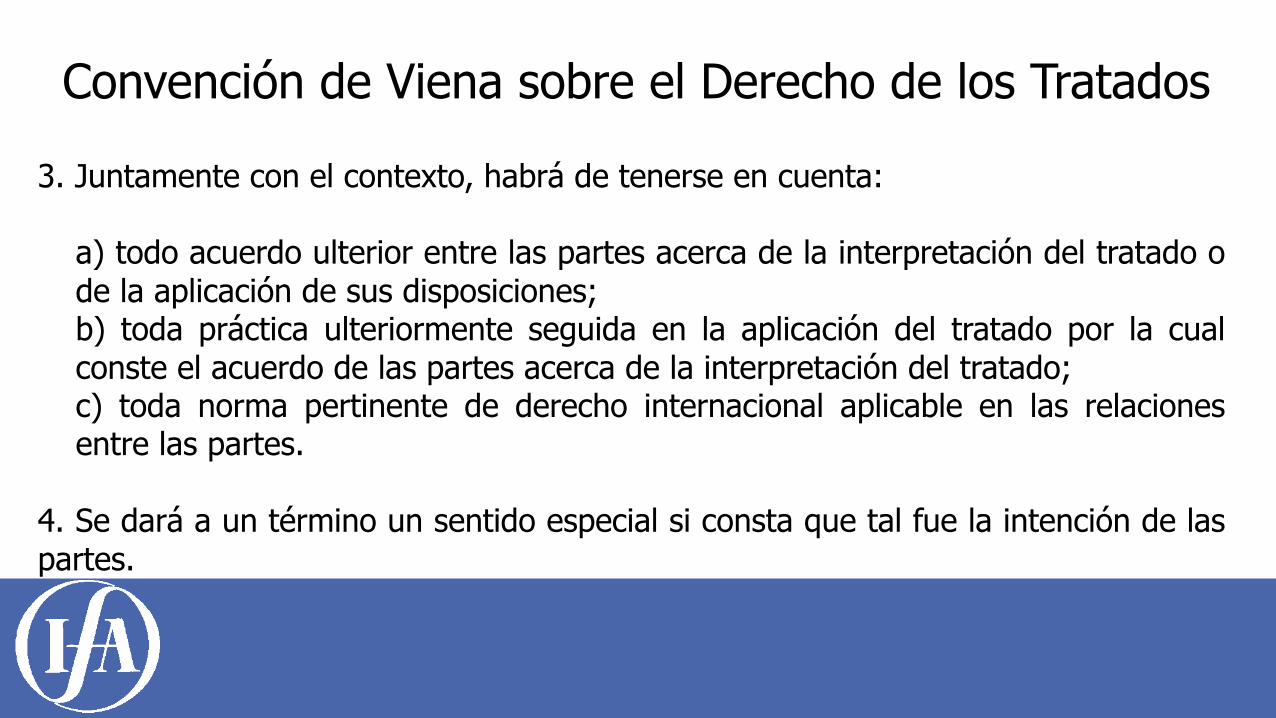

3. Juntamente con el contexto, habrá de tenerse en cuenta:

a) todo acuerdo ulterior entre las partes acerca de la interpretación del tratado ode la aplicación de sus disposiciones;;b) toda práctica ulteriormente seguida en la aplicación del tratado por la cualconste el acuerdo de las partes acerca de la interpretación del tratado;;c) toda norma pertinente de derecho internacional aplicable en las relacionesentre las partes.

4. Se dará a un término un sentido especial si consta que tal fue la intención de laspartes.

15

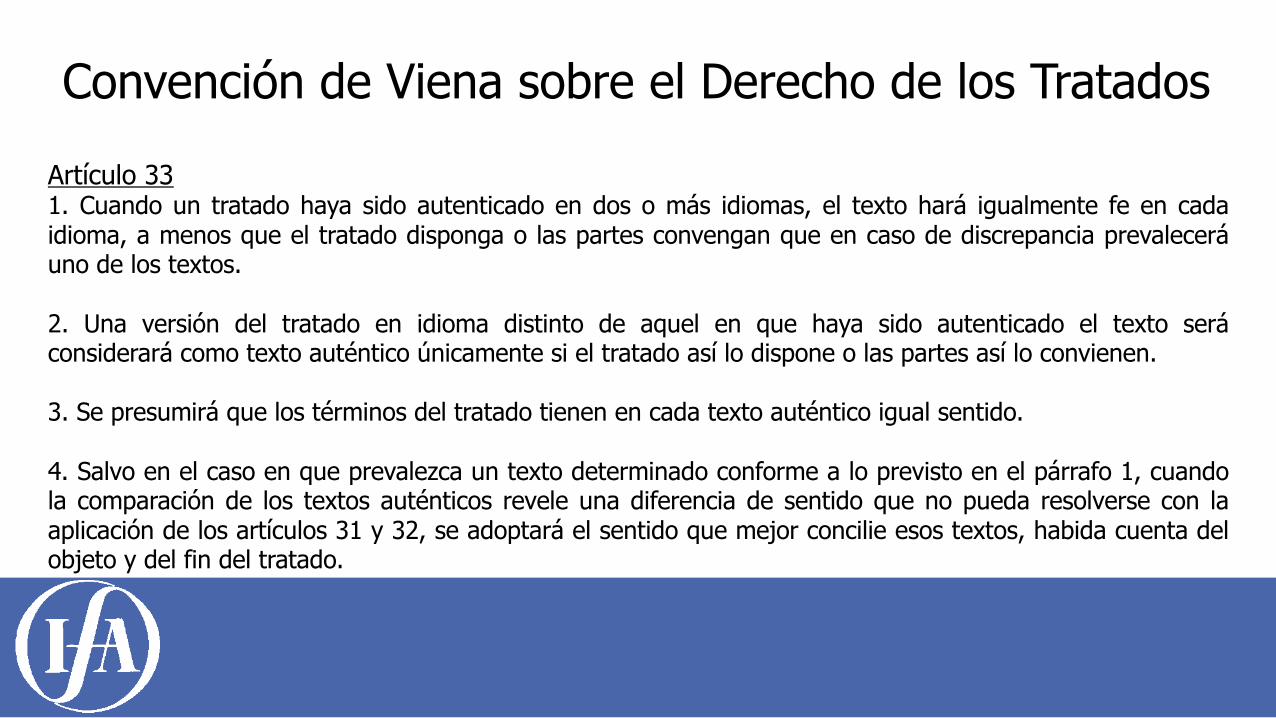

Convención de Viena sobre el Derecho de los TratadosArtículo 331. Cuando un tratado haya sido autenticado en dos o más idiomas, el texto hará igualmente fe en cadaidioma, a menos que el tratado disponga o las partes convengan que en caso de discrepancia prevaleceráuno de los textos.

2. Una versión del tratado en idioma distinto de aquel en que haya sido autenticado el texto seráconsiderará como texto auténtico únicamente si el tratado así lo dispone o las partes así lo convienen.

3. Se presumirá que los términos del tratado tienen en cada texto auténtico igual sentido.

4. Salvo en el caso en que prevalezca un texto determinado conforme a lo previsto en el párrafo 1, cuandola comparación de los textos auténticos revele una diferencia de sentido que no pueda resolverse con laaplicación de los artículos 31 y 32, se adoptará el sentido que mejor concilie esos textos, habida cuenta delobjeto y del fin del tratado.

16

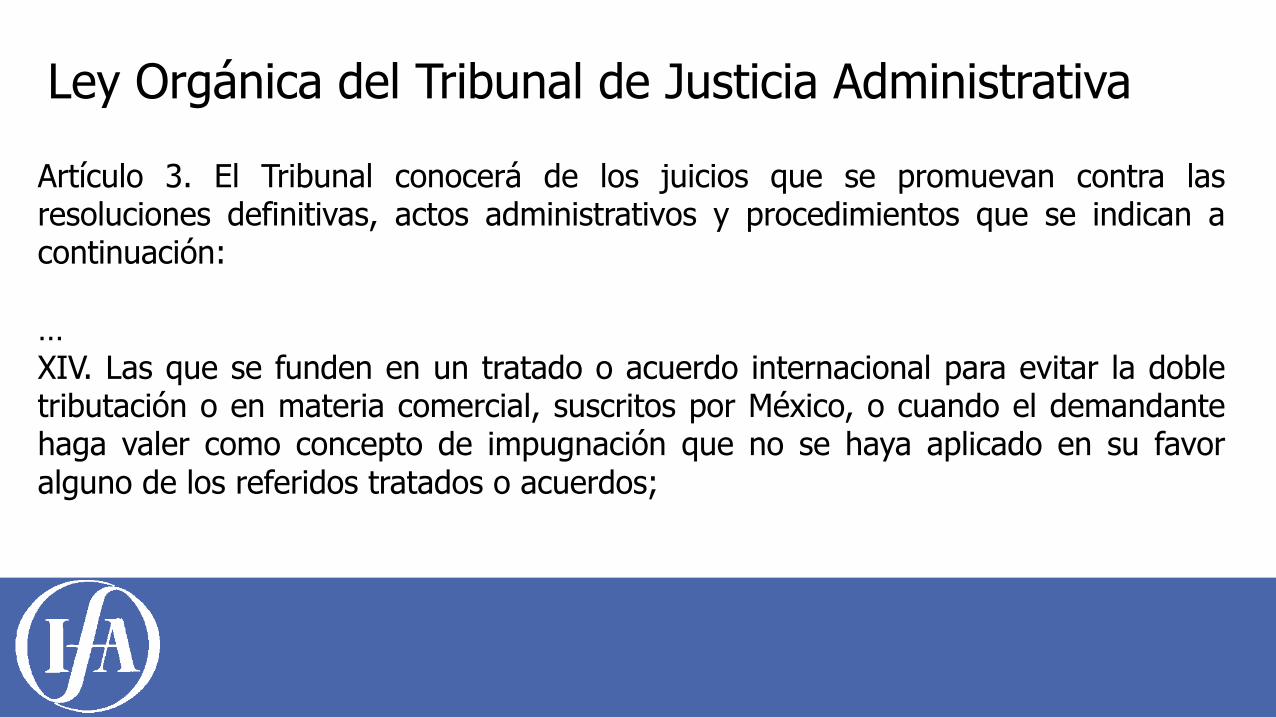

Ley Orgánica del Tribunal de Justicia Administrativa

Artículo 3. El Tribunal conocerá de los juicios que se promuevan contra lasresoluciones definitivas, actos administrativos y procedimientos que se indican acontinuación:

…XIV. Las que se funden en un tratado o acuerdo internacional para evitar la dobletributación o en materia comercial, suscritos por México, o cuando el demandantehaga valer como concepto de impugnación que no se haya aplicado en su favoralguno de los referidos tratados o acuerdos;;

17

Ley Federal de Procedimiento Contencioso Administrativo

Artículo 1. Los juicios que se promuevan ante el Tribunal Federal de Justicia Fiscal yAdministrativa, se regirán por las disposiciones de esta Ley, sin perjuicio de lodispuesto por los tratados internacionales de que México sea parte. A falta dedisposición expresa se aplicará supletoriamente el Código Federal deProcedimientos Civiles, siempre que la disposición de este último ordenamiento nocontravenga las que regulan el juicio contencioso administrativo federal queestablece esta Ley.

18

Ley Federal de Procedimiento Contencioso Administrativo

Artículo 50. Las sentencias del Tribunal se fundarán en derecho y resolverán sobrela pretensión del actor que se deduzca de su demanda, en relación con unaresolución impugnada, teniendo la facultad de invocar hechos notorios.

19

Código Federal de Procedimientos Civiles

Artículo 222. Las sentencias contendrán, además de los requisitos comunes a todaresolución judicial, una relación sucinta de las cuestiones planteadas y de laspruebas rendidas, así como las consideraciones jurídicas aplicables, tanto legalescomo doctrinarias, comprendiendo, en ellas, los motivos para hacer o nocondenación en costas, y terminarán resolviendo, con toda precisión, los puntossujetos a la consideración del tribunal, y fijando, en su caso, el plazo dentro del cualdeben cumplirse.

20

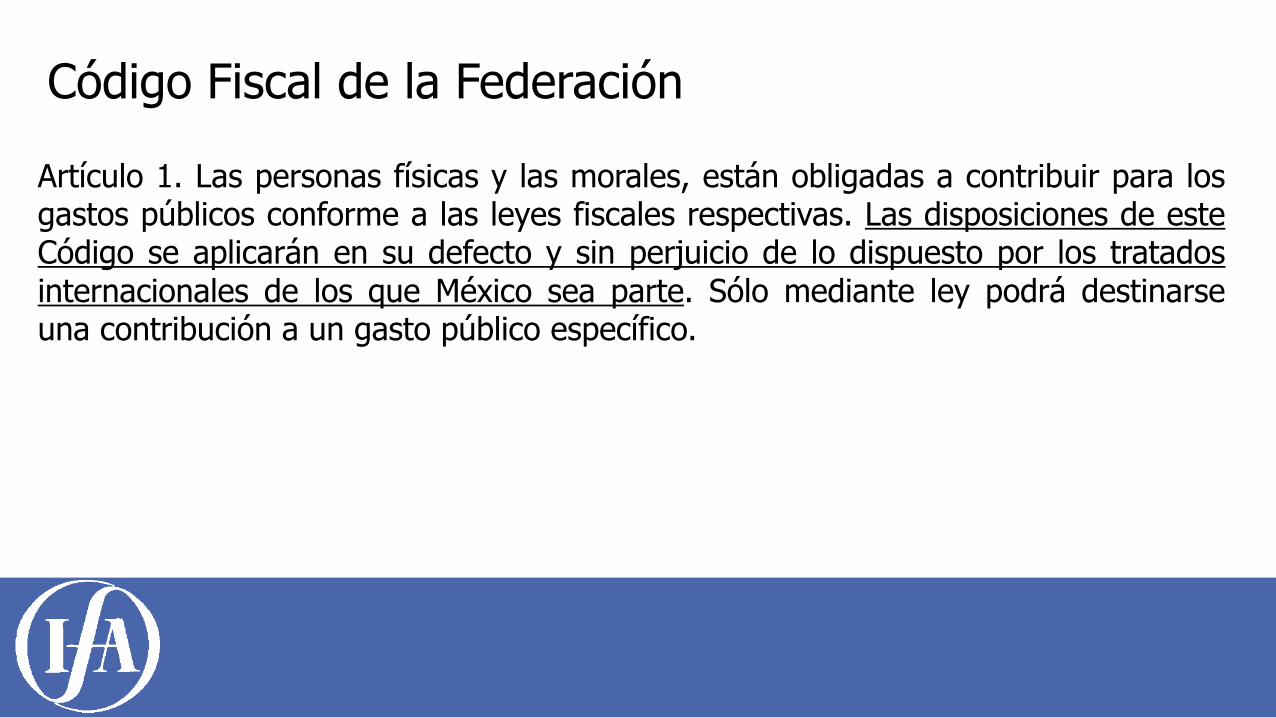

Código Fiscal de la Federación

Artículo 1. Las personas físicas y las morales, están obligadas a contribuir para losgastos públicos conforme a las leyes fiscales respectivas. Las disposiciones de esteCódigo se aplicarán en su defecto y sin perjuicio de lo dispuesto por los tratadosinternacionales de los que México sea parte. Sólo mediante ley podrá destinarseuna contribución a un gasto público específico.

21

Código Fiscal de la Federación

Artículo 5. Las disposiciones fiscales que establezcan cargas a los particulares y lasque señalan excepciones a las mismas, así como las que fijan las infracciones ysanciones, son de aplicación estricta. Se considera que establecen cargas a losparticulares las normas que se refieren al sujeto, objeto, base, tasa o tarifa.

Las otras disposiciones fiscales se interpretarán aplicando cualquier método deinterpretación jurídica. A falta de norma fiscal expresa, se aplicarán supletoriamentelas disposiciones del derecho federal común cuando su aplicación no sea contraria ala naturaleza propia del derecho fiscal.

22

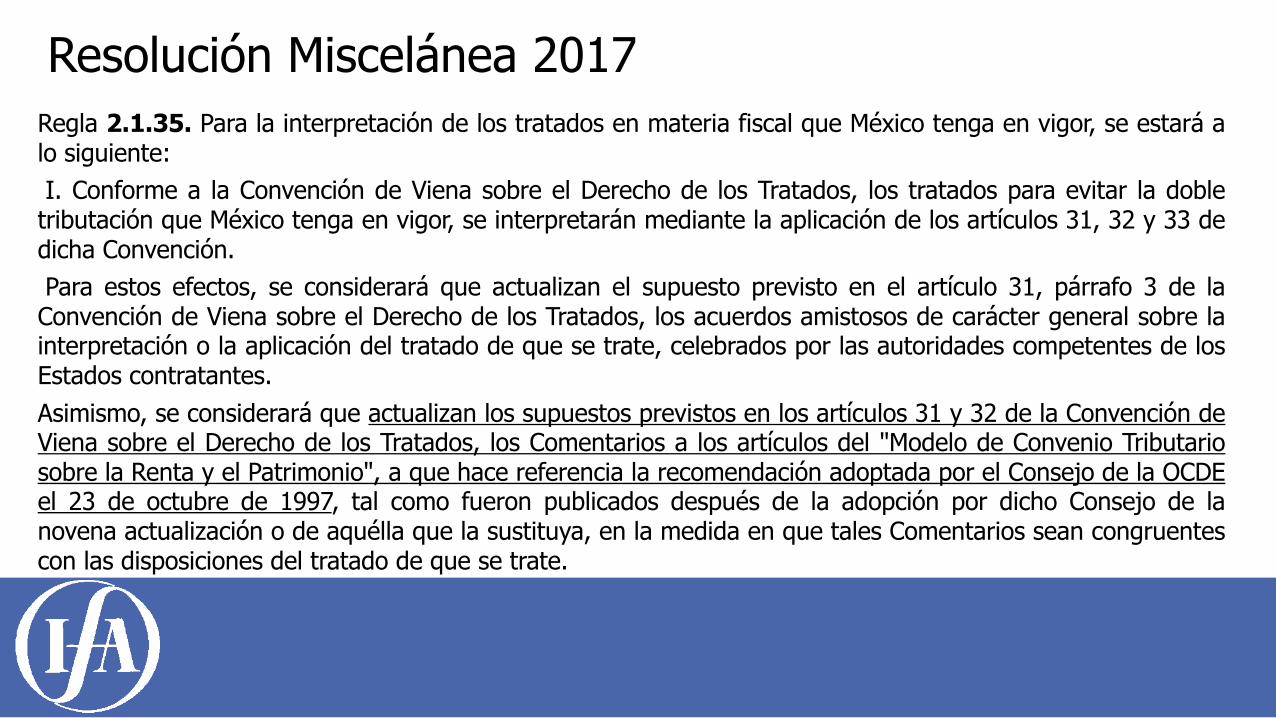

Resolución Miscelánea 2017Regla 2.1.35. Para la interpretación de los tratados en materia fiscal que México tenga en vigor, se estará alo siguiente:I. Conforme a la Convención de Viena sobre el Derecho de los Tratados, los tratados para evitar la dobletributación que México tenga en vigor, se interpretarán mediante la aplicación de los artículos 31, 32 y 33 dedicha Convención.Para estos efectos, se considerará que actualizan el supuesto previsto en el artículo 31, párrafo 3 de laConvención de Viena sobre el Derecho de los Tratados, los acuerdos amistosos de carácter general sobre lainterpretación o la aplicación del tratado de que se trate, celebrados por las autoridades competentes de losEstados contratantes.Asimismo, se considerará que actualizan los supuestos previstos en los artículos 31 y 32 de la Convención deViena sobre el Derecho de los Tratados, los Comentarios a los artículos del "Modelo de Convenio Tributariosobre la Renta y el Patrimonio", a que hace referencia la recomendación adoptada por el Consejo de la OCDEel 23 de octubre de 1997, tal como fueron publicados después de la adopción por dicho Consejo de lanovena actualización o de aquélla que la sustituya, en la medida en que tales Comentarios sean congruentescon las disposiciones del tratado de que se trate.

23

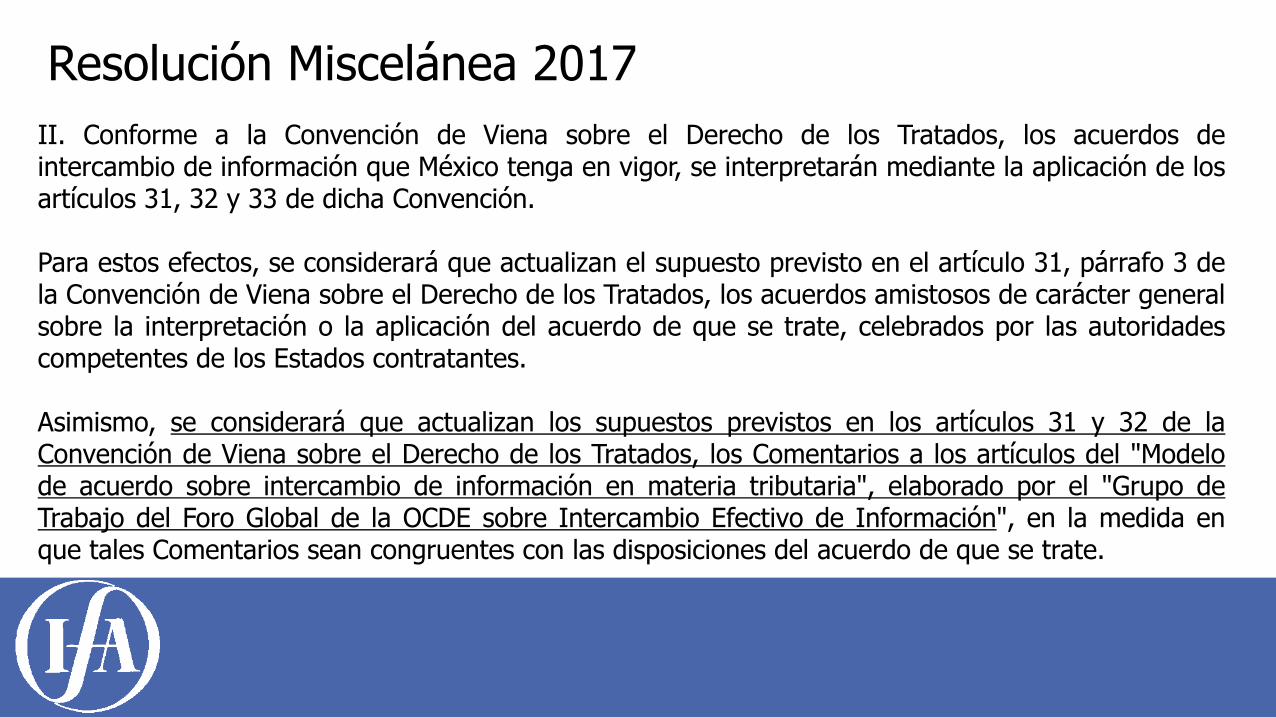

Resolución Miscelánea 2017II. Conforme a la Convención de Viena sobre el Derecho de los Tratados, los acuerdos deintercambio de información que México tenga en vigor, se interpretarán mediante la aplicación de losartículos 31, 32 y 33 de dicha Convención.

Para estos efectos, se considerará que actualizan el supuesto previsto en el artículo 31, párrafo 3 dela Convención de Viena sobre el Derecho de los Tratados, los acuerdos amistosos de carácter generalsobre la interpretación o la aplicación del acuerdo de que se trate, celebrados por las autoridadescompetentes de los Estados contratantes.

Asimismo, se considerará que actualizan los supuestos previstos en los artículos 31 y 32 de laConvención de Viena sobre el Derecho de los Tratados, los Comentarios a los artículos del "Modelode acuerdo sobre intercambio de información en materia tributaria", elaborado por el "Grupo deTrabajo del Foro Global de la OCDE sobre Intercambio Efectivo de Información", en la medida enque tales Comentarios sean congruentes con las disposiciones del acuerdo de que se trate.

24

Precedentes internacionales ¿Cuándo serían relevantes?

• Interpretación y aplicación de tratados internacionales

• Interpretación y aplicación de leyes nacionales a sujetos de Derecho Internacional

• Interpretación y aplicación de leyes nacionales a actos jurídicos con efectostransnacionales independientemente de la residencia de los sujetos

•Otros casos (los que se les ocurran)

25

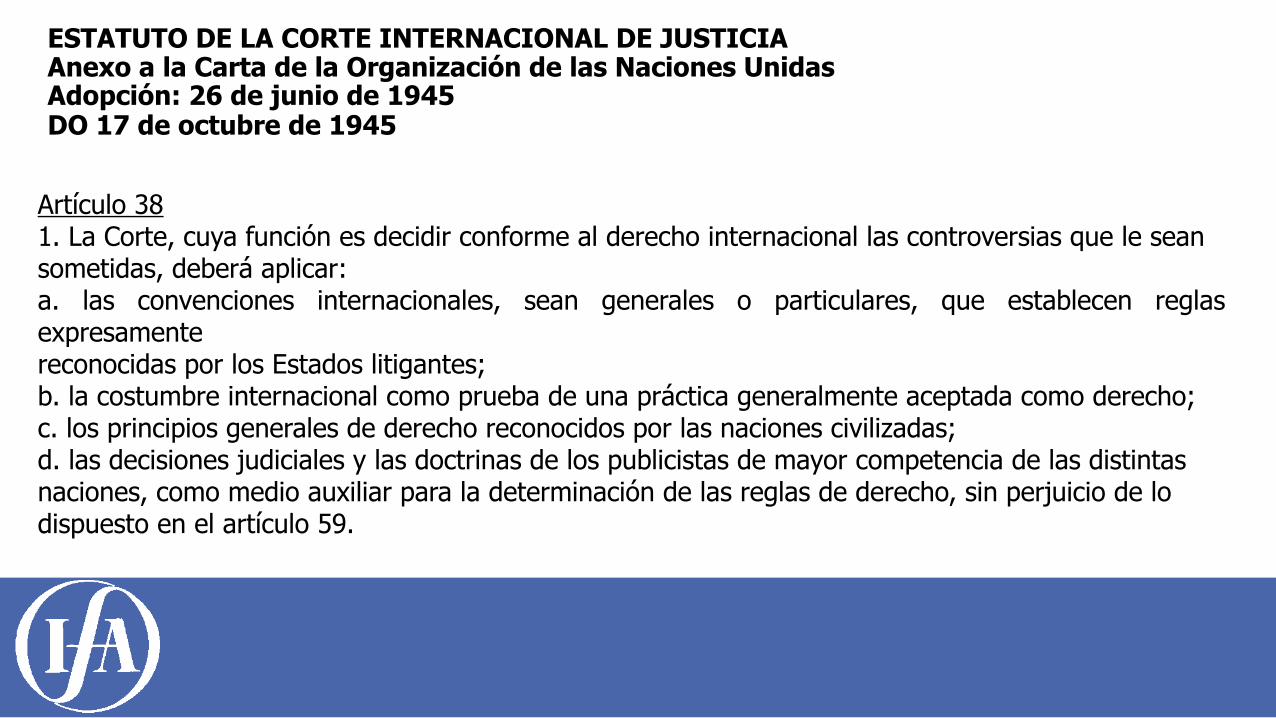

ESTATUTO DE LA CORTE INTERNACIONAL DE JUSTICIAAnexo a la Carta de la Organización de las Naciones UnidasAdopción: 26 de junio de 1945DO 17 de octubre de 1945

Artículo 381. La Corte, cuya función es decidir conforme al derecho internacional las controversias que le seansometidas, deberá aplicar:a. las convenciones internacionales, sean generales o particulares, que establecen reglasexpresamentereconocidas por los Estados litigantes;;b. la costumbre internacional como prueba de una práctica generalmente aceptada como derecho;;c. los principios generales de derecho reconocidos por las naciones civilizadas;;d. las decisiones judiciales y las doctrinas de los publicistas de mayor competencia de las distintasnaciones, como medio auxiliar para la determinación de las reglas de derecho, sin perjuicio de lodispuesto en el artículo 59.

26

Casos relevantes y sus posibles implicaciones

27

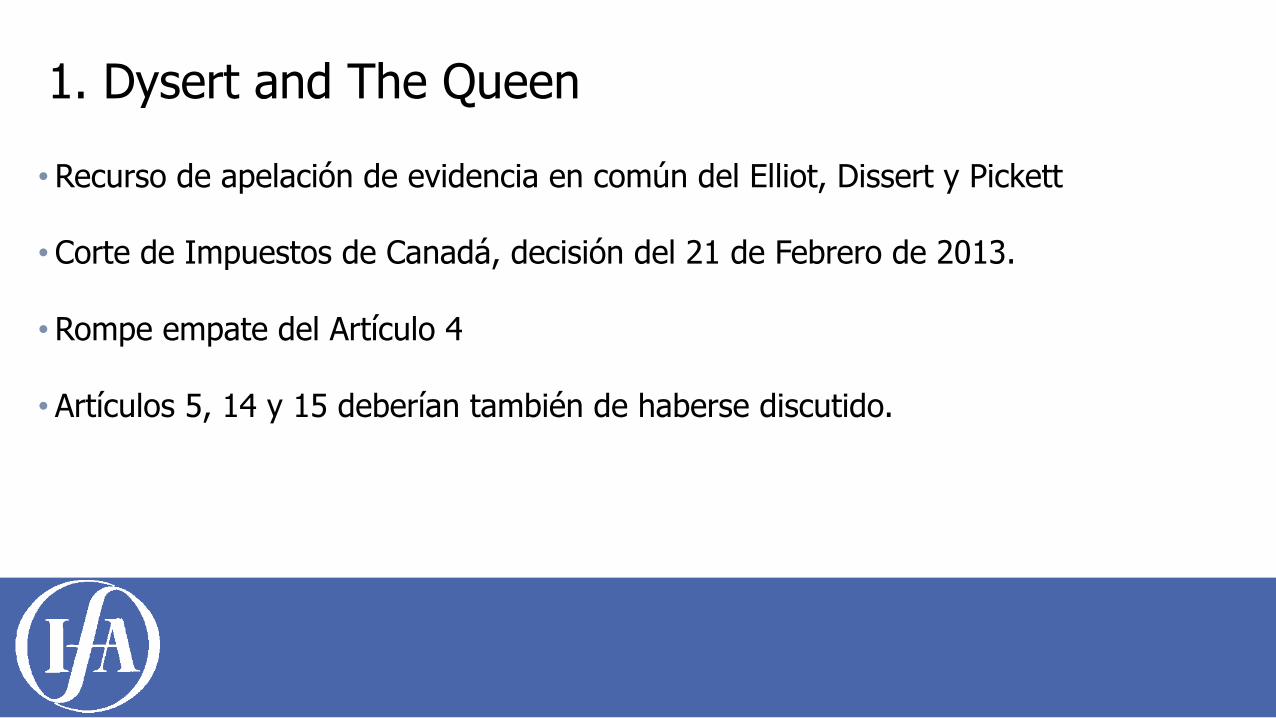

1. Dysert and The Queen

28

1. Dysert and The Queen

• Recurso de apelación de evidencia en común del Elliot, Dissert y Pickett

• Corte de Impuestos de Canadá, decisión del 21 de Febrero de 2013.

• Rompe empate del Artículo 4

• Artículos 5, 14 y 15 deberían también de haberse discutido.

29

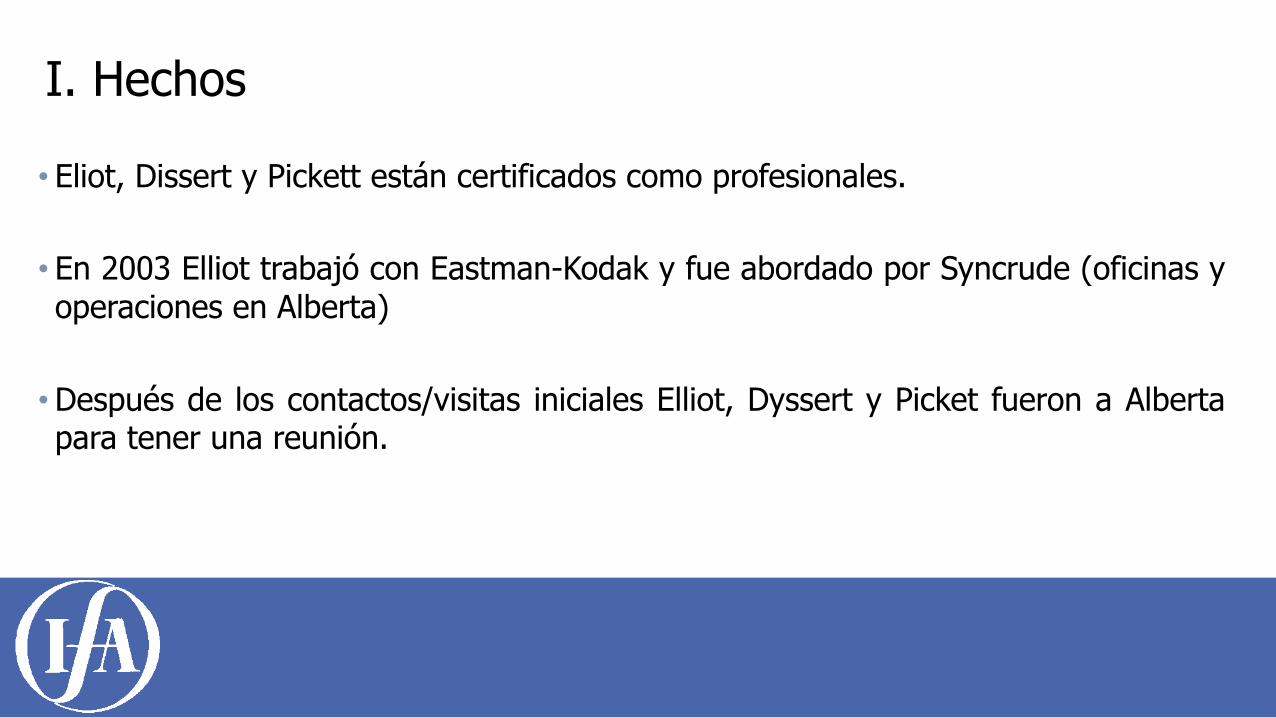

• Eliot, Dissert y Pickett están certificados como profesionales.

• En 2003 Elliot trabajó con Eastman-Kodak y fue abordado por Syncrude (oficinas yoperaciones en Alberta)

•Después de los contactos/visitas iniciales Elliot, Dyssert y Picket fueron a Albertapara tener una reunión.

I. Hechos

30

•Después de la reunión Elliot, Dyssert y Picket establecieron una Sociedad Limitad(CCG) y aceptó un contrato de servicios.

•Originalmente se estableció como una US Limited

• Liability Company (“LLC”) pero después la convirtieron en una US Limited

• Liability Partnership (“LLP”) con el consejo de sus asesores de Estados Unidos paraser una CCG y obtener beneficios del tratado

• El contrato incluye una provisión que requería a Syncrude a cargar con los costosdevolviéndolos a sus casas de Estados Unidos una vez que completaran el trabajo.

I. Hechos

31

• Eliot, Dissert y Pickett pasaron 4 años viviendo y trabajando en el mismo lugar en Canadá.

• Tenían una renta modesta de 2 departamentos que habitaban en el mismo complejo, con mueblería básica.

• Syncrude les paga como prestación el alojamiento.

• Sus familias se quedaron en Estados Unidos.

I. Hechos

32

• Entre 2004 y 2008, CCG tuvo otros clientes muy importantes generandohonorarios profesionales muy significativos alrededor del mundo durante elperiodo en cuestión.

• Elliot, Dyssert y Pickett solamente trabajaron con Syncrude el contrato G;;reclutaron a otros expertos profesionales para hacer el trabajo de los otroscontratos.

I. Hechos

33

Estados Unidos

ConquestConsulting Group (CCG) Syncrude

Canadá

Dysert

Elliot

Pickett

Socios

Servicios

• D, E y P son ciudadanos de Estados Unidos• CCG es una sociedad establecida en EstadosUnidos

• Syncrude es una productora de gasolinaindependiente en Canadá.

I. Hechos

34

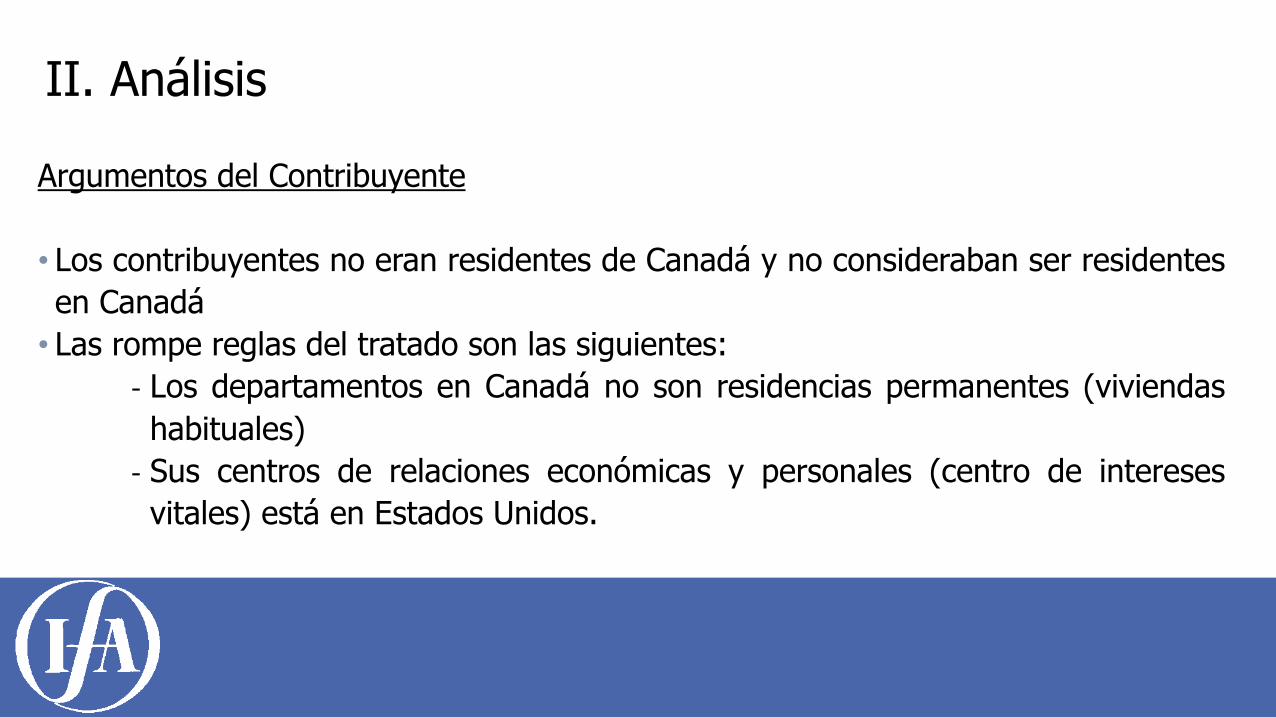

Argumentos del Contribuyente

• Los contribuyentes no eran residentes de Canadá y no consideraban ser residentesen Canadá• Las rompe reglas del tratado son las siguientes:

-‐ Los departamentos en Canadá no son residencias permanentes (viviendashabituales)

-‐ Sus centros de relaciones económicas y personales (centro de interesesvitales) está en Estados Unidos.

-‐ Sus viviendas habituales están en Estados Unidos.

II. Análisis

35

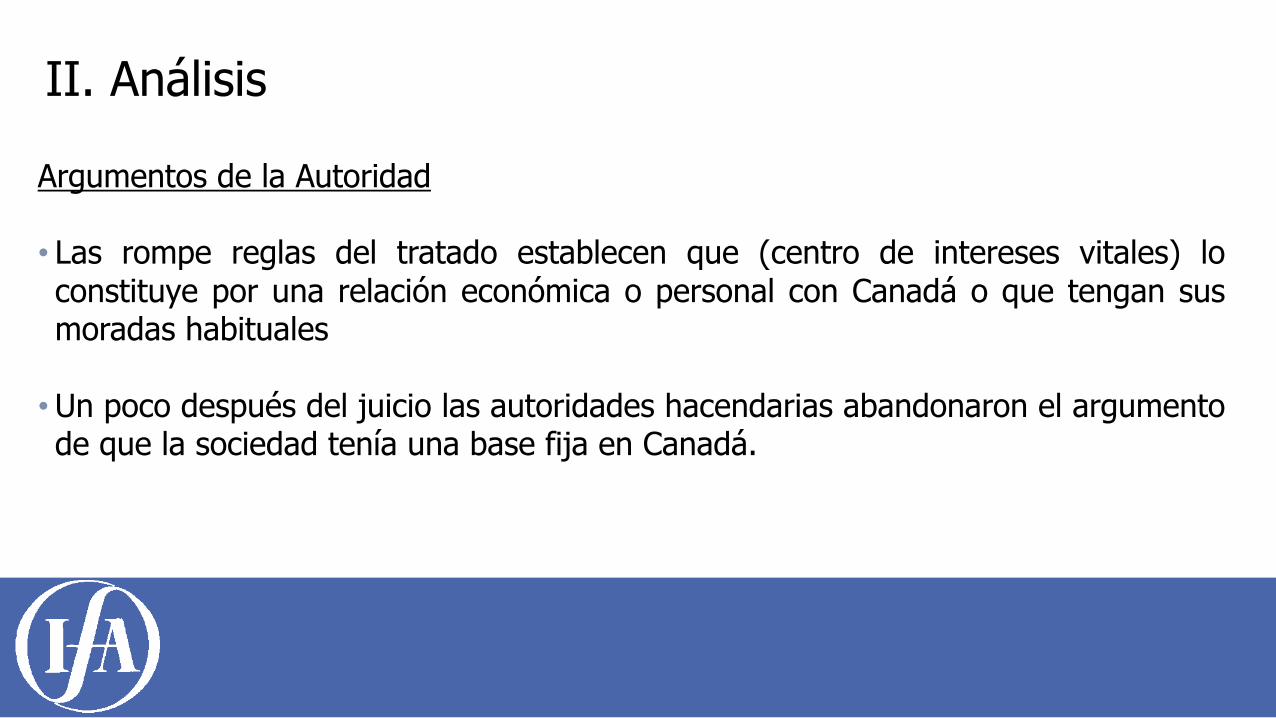

Argumentos de la Autoridad

• Las rompe reglas del tratado establecen que (centro de intereses vitales) loconstituye por una relación económica o personal con Canadá o que tengan susmoradas habituales

•Un poco después del juicio las autoridades hacendarias abandonaron el argumentode que la sociedad tenía una base fija en Canadá.

II. Análisis

36

• ¿Puede Canadá sujetar a carga impositiva a Elliot, Dysert y Pickett?

II. Análisis

37

•No son residentes en Canadá bajo la ley canadiense pero hay que considerar que han permanecido más de 183 días en Canadá.

• Son claramente ciudadanos de los Estados Unidos.

• Regla rompe empate:-‐ Principios de interpretación de tratados-‐ No hay evidencia o sugerencia de cualquier riesgo de una doble no tributación o evasión en el caso particular

-‐ Dependencia en los comentarios de la OCDE

III. Decisión

38

• Regla rompe empate:-‐ Residencia permanente en los dos Estados (desafortunada referencia al casoWolf)

-‐ Centro de intereses vitales en Estados Unidos;; haciendo referencia al Artículo15 que señala lo siguiente:

“si una persona que tiene una casa en un Estado, obtiene un segundo enotro Estado teniendo todavía en el primero, el hecho de que retenga en elprimero en el entorno en que siempre ha vivido, trabajado y en el cual estánsu familia y posesiones, puede, junto con los otros elementos demostrar queha retenido su centro de intereses vitales en el primer Estado”.

III. Decisión

39

Discusión

• ¿Artículo 5 o 14?• ¿Establecimiento permanente?• ¿Ingresos laborales?

-‐ Naturaleza del trabajo, prestación para alojamiento, vivienda, declaración-‐ Otros contratos de CCG

•Disposición de Servicio de Establecimiento Permanente -‐ ONU-‐ OCDE y tratado Canadá - Estados Unidos

III. Decisión

40

2. Decisión sobre la residencia de fondos de pensiones

41

2. Decisión sobre la residencia de fondos de pensiones

• La Suprema Corte Administrativa de Francia (Conseil d´Etat) resolvió que unapersona, como un fondo de pensiones exento de impuesto en un EstadoContratante por razón de su estatus o actividad, no puede ser considerada comosujeta a imposición dentro del significado del artículo 2 (1)(4) del tratado Francia-Alemania para evitar la doble tributación (“Tratado Francia-Alemania”).

• En consecuencia, dicho fondo no calificaría como “residente” para efectos deltratado correspondiente.

42

I. Hechos• En el 2000, un fondo de pensiones alemán (LHV), recibió dividendos de fuentefrancesa.

• Tasa de retención bajo ley doméstica francesa: 25% vs Tratado Francia-Alemania:15%.

• Autoridad fiscal francesa señaló que el fondo alemán no podía ser considerado“residente” de Alemania con derecho a la aplicación del Tratado Francia-Alemaniadebido a que dicho fondo estaba exento del impuesto sobre la renta alemán. Tantoel tribunal administrativo de primera instancia como la Corte Administrativa deApelaciones fallaron en favor del fondo.

43

II. Análisis

• Tratado Francia-Alemania: “Residente” es una persona que bajo las leyes de unEstado sea sujeta a imposición por razón de su domicilio, residencia, sede dedirección, lugar de constitución o cualquier otro criterio de naturaleza análoga.

• La Corte debía determinar si un fondo de pensiones formalmente caería bajo elalcance del impuesto sobre la renta alemán considerando que estaba exento delimpuesto por su estatus o actividad.

44

III. Decisión

• La Corte determinó que el Tratado Francia-Alemania debe ser interpretado deacuerdo al significado ordinario de sus términos, en su contexto y de acuerdo asu objeto y fin.

• Las disposiciones del Tratado Francia-Alemania implican que personas no sujetasa imposición por razón de su estatus o actividad no pueden ser consideradassujetas a imposición (liable to tax).

• El Articulo 25 (4) del Tratado prevé que los Organismos de Colocación Colectivade Valores Mobiliarios (”OCCVM”) tiene derecho a la aplicación del Tratadoaunque no estén sujetos a imposición.

45

III. Decisión

• A contrario sensu, una persona que no sea un OCCVM, y que esté exenta deimpuestos por razón de su estatus o actividad, no puede ser considerada como“residente” para efectos del Tratado, a menos que el Tratado preveaexpresamente lo contrario.

• En consecuencia, el fondo de pensiones alemán no puede tener derecho a la tasade retención reducida del tratado Francia-Alemania.

• La Suprema Corte Administrativa de Francia resolvió lo mismo bajo el TratadoFrancia-España para Santander Pensiones S.A., un fondo de pensiones español.

46

IV. Situación en México

• Exenciones bajo la Ley del ISR para fondos de pensiones y jubilaciones:

a) Interesesb) Rentas de bienes inmueblesc) Ganancias de capital:i. ingresos provenientes de la enajenación de acciones cuyo valor provenga en más de un 50% de

terrenos y construcciones,ii. Ingresos provenientes de la enajenación de dichos bienes.

d) Dividendos

47

IV. Situación en México

• Exención a subsidiarias extranjeras (incluyendo fondos de inversión) de los fondosde pensiones por ingresos de al menos 90% por rentas de bienes inmuebles.-‐ Requisitos:

a) 90% de los ingresos totales de rentas/ganancias de capital;;b) Exención en el país de residencia;;c) Distribución exenta a fondos;;d) Residencia en un país con acuerdo amplio de intercambio de información;; ye) Otros requisitos.

48

IV. Situación en México

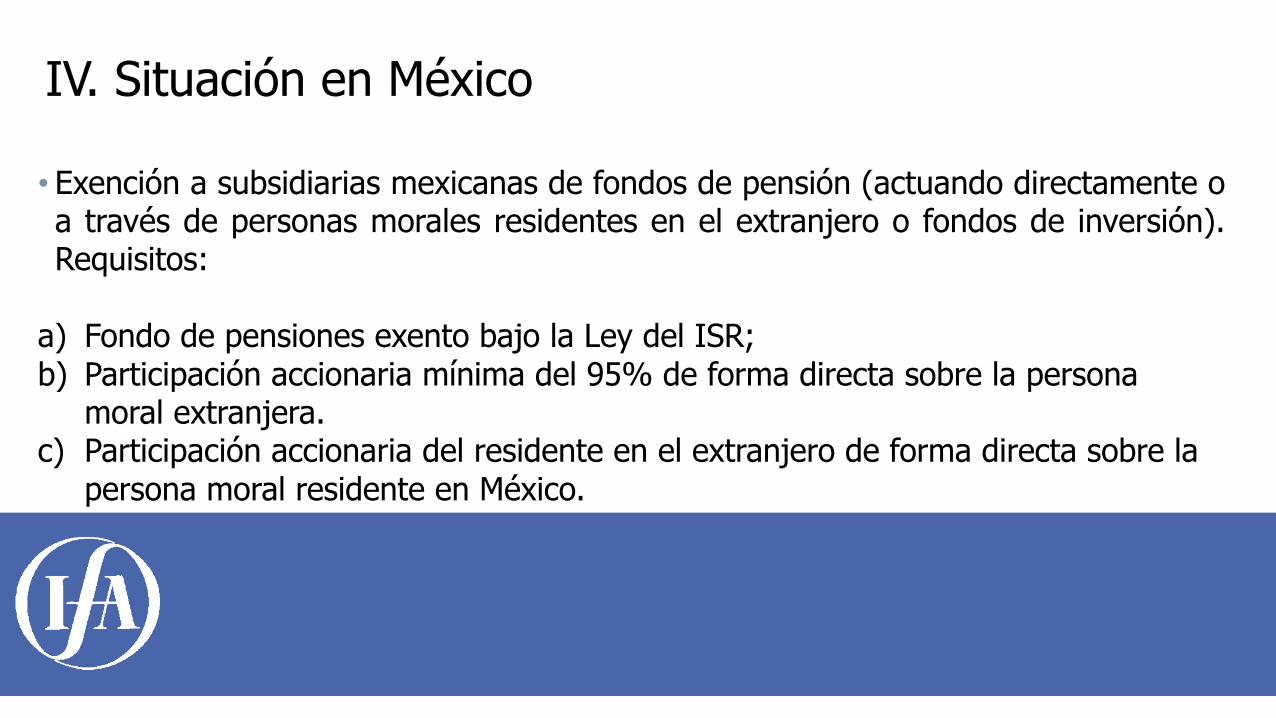

• Exención a subsidiarias mexicanas de fondos de pensión (actuando directamente oa través de personas morales residentes en el extranjero o fondos de inversión).Requisitos:

a) Fondo de pensiones exento bajo la Ley del ISR;;b) Participación accionaria mínima del 95% de forma directa sobre la persona moral extranjera.

c) Participación accionaria del residente en el extranjero de forma directa sobre la persona moral residente en México.

49

IV. Situación en México

• Requisitos:

d) Persona moral extranjera residente en un país con tratado para evitar la dobleimposición y que tenga derecho a la aplicación de los beneficios del citado tratado.e) Fondos residentes o constituidos en un país con acuerdo amplio de intercambiode información.

50

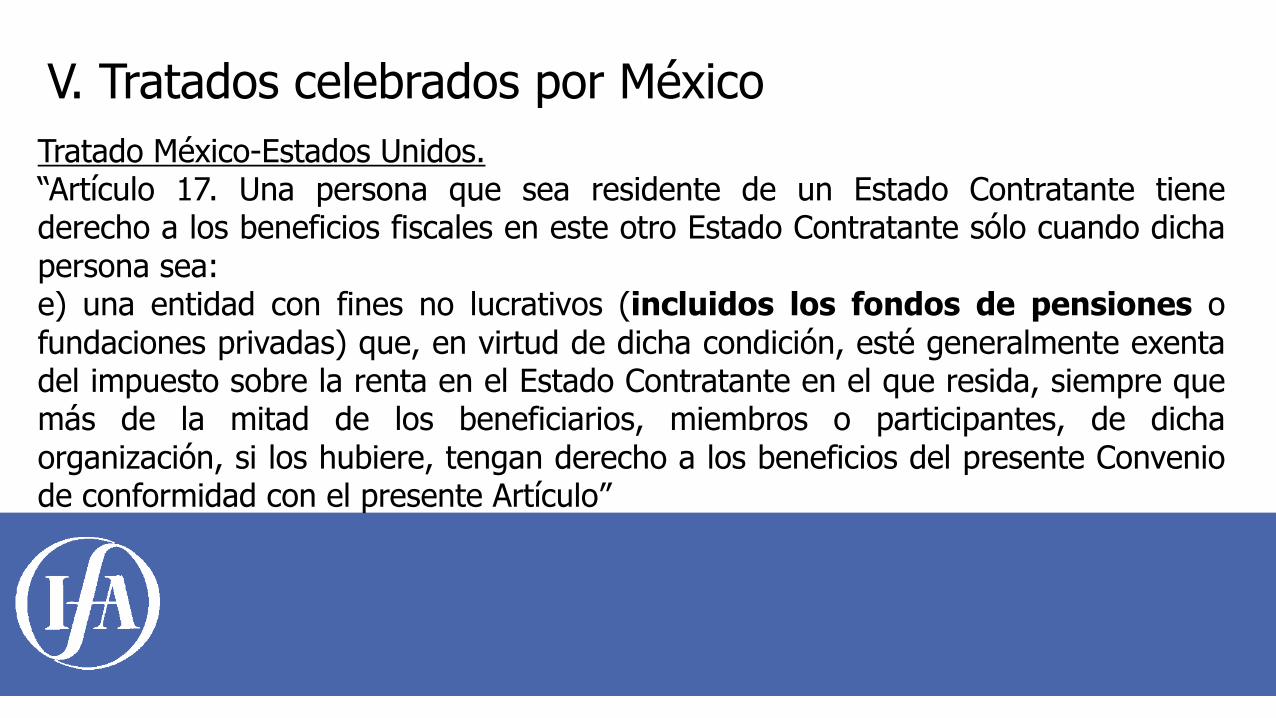

V. Tratados celebrados por MéxicoTratado México-Estados Unidos.“Artículo 17. Una persona que sea residente de un Estado Contratante tienederecho a los beneficios fiscales en este otro Estado Contratante sólo cuando dichapersona sea:e) una entidad con fines no lucrativos (incluidos los fondos de pensiones ofundaciones privadas) que, en virtud de dicha condición, esté generalmente exentadel impuesto sobre la renta en el Estado Contratante en el que resida, siempre quemás de la mitad de los beneficiarios, miembros o participantes, de dichaorganización, si los hubiere, tengan derecho a los beneficios del presente Conveniode conformidad con el presente Artículo”

51

V. Tratados celebrados por México

Tratado México-Países Bajos:“Se entiende que a los efectos del presente Convenio un fondo de pensionesreconocido en uno de los Estados y cuya renta se encuentra generalmente exentade impuesto en este Estado, será considerado como residente en este Estado”

Protocolo del Tratado México-España (todavía no está en vigor):• Definición de fondo de pensiones• Exención en dividendos, intereses y ganancias de capital

52

VI. OCDE

• Reporte de la OCDE sobre Treaty Residence of Pension Funds• Párrafo 12 de la versión final del Reporte sobre la Acción 6 de BEPS “Preventingthe Granting of Treaty Benefits in Inappropriate Circumstances”:

-‐ “Additional work will also ensure that a pension fund should be considered aresident of the State in which it is constituted regardless of whether thatpension fund benefits from a limited or complete exemption from taxation inthat State. This will be done through changes to the OECD Model taxConvention, to be also finalised in the first part of 2016, that will ensure thatoutcome for funds that will meet a definition of “recognised pension fund”.”

53

VI. OCDE

• Párrafo 8.6 del comentario al artículo 4 del Modelo de la OCDE

-‐ “8.6 Paragraph 1 refers to persons who are “liable to tax” in a ContractingState under its laws by reason of various criteria. In many States, a person isconsidered liable to comprehensive taxation even if the Contracting State doesnot in fact impose tax. For example, pension funds, charities and otherorganisations may be exempted from tax, but they are exempt only if theymeet all of the requirements for exemption specified in the tax laws. They are,thus, subject to the tax laws of a Contracting State…”

54

3. Sergio García vs C.I.R.

55

3. Sergio García vs C.I.R.

• Sergio García vs Commissioner of Internal Revenue, 140 T.C. No. 6

• Corte Fiscal de Estados Unidos

•Decisión del 14 de marzo de 2013

• Artículos 12 y 17 del tratado Estados Unidos – Suiza.

56

• Sergio García es un golfista profesional que reside en Suiza para efectos fiscales.

• En 2002, Sergio García celebro un contrato de adhesión con la empresa estadounidense TaylorMade, por virtud del cual dicha compañía recibió el derecho a usar la imagen de García como “símbolo global”.

• Pago por derechos de autor (imagen).

I. Hechos

57O

• Contrato de adhesión y rendimiento con TaylorMade

• Adenda al contrato de adhesión

• Problema con la asignación de los impuestos por regalías y por servicios profesionales.

• Artículo 12 (2) del tratado entre Estados Unidos y Suiza

I. Hechos

58

“TaylorMade” Estados Unidos

ISR Servicios profesionales

Impuesto por Regalías

“Sergio García”Suiza

Beneficiario

35%

65%

I. HechosPagos por regalías y servicios profesionales

59

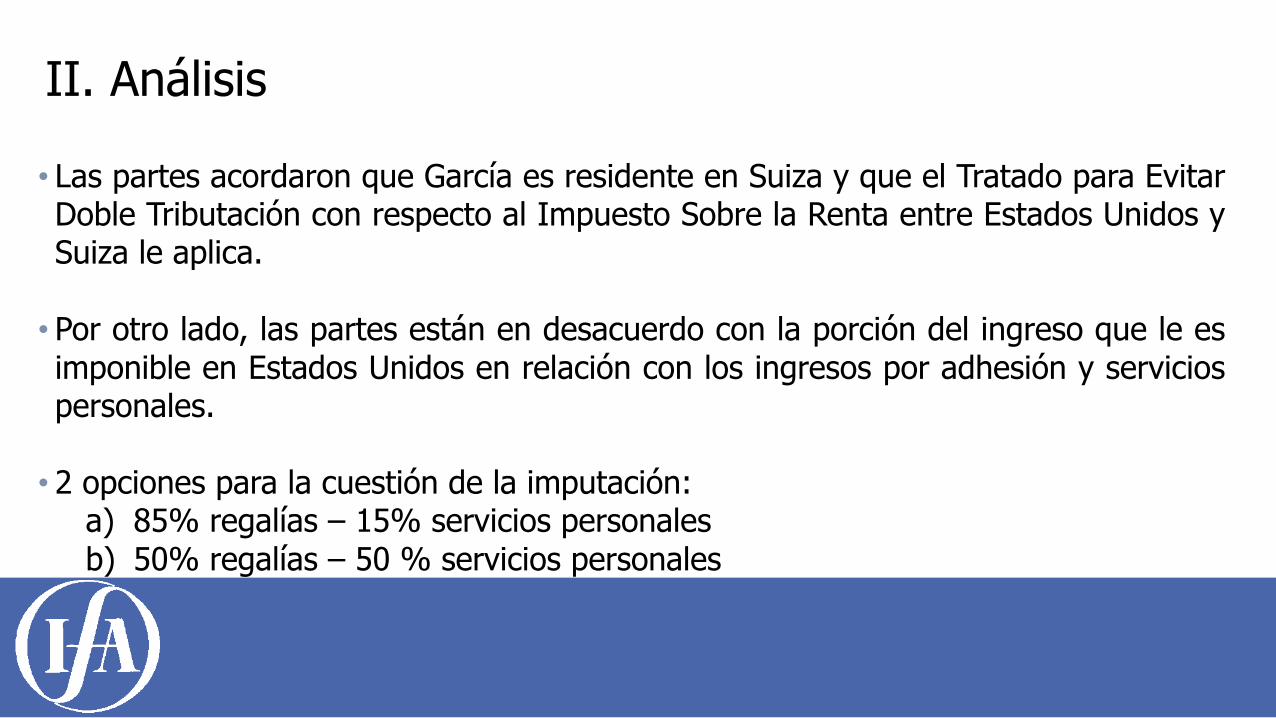

• Las partes acordaron que García es residente en Suiza y que el Tratado para EvitarDoble Tributación con respecto al Impuesto Sobre la Renta entre Estados Unidos ySuiza le aplica.

• Por otro lado, las partes están en desacuerdo con la porción del ingreso que le esimponible en Estados Unidos en relación con los ingresos por adhesión y serviciospersonales.

• 2 opciones para la cuestión de la imputación:a) 85% regalías – 15% servicios personalesb) 50% regalías – 50 % servicios personales

II. Análisis

60

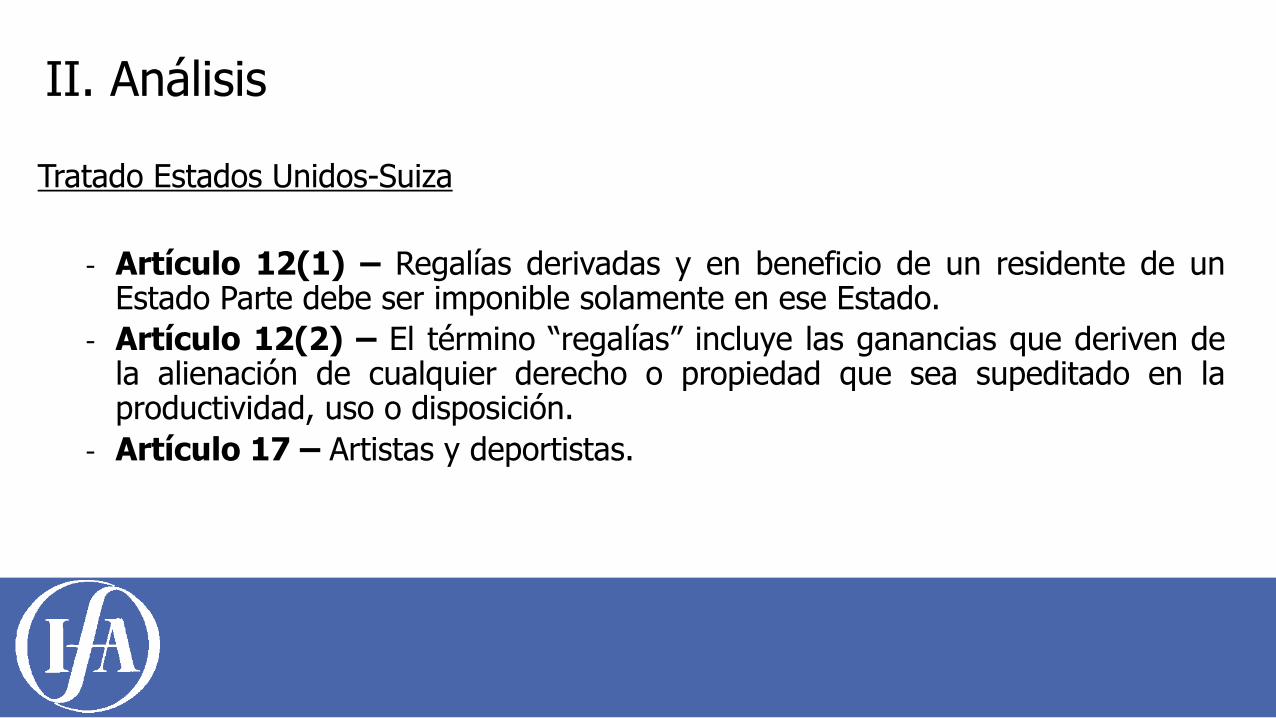

Tratado Estados Unidos-Suiza

-‐ Artículo 12(1) – Regalías derivadas y en beneficio de un residente de unEstado Parte debe ser imponible solamente en ese Estado.

-‐ Artículo 12(2) – El término “regalías” incluye las ganancias que deriven dela alienación de cualquier derecho o propiedad que sea supeditado en laproductividad, uso o disposición.

-‐ Artículo 17 – Artistas y deportistas.

II. Análisis

61

Pregunta

• ¿Puede Estados Unidos imponerle a García por las regalías y servicios personales?

• ¿Qué parte del pago fue prestado por servicios personales en Estados Unidos?

II. Análisis

62

Servicio Personal

•García era sujeto a imposición en Estados Unidos en sus ingresos por serviciospersonales bajo la Ley Federal del Impuesto Sobre la Renta de Estados Unidos Obajo el Artículo 17 del tratado entre Estados Unidos y Suiza.

• Por lo tanto, sus ingresos por servicios personales estaban exentos en la Ley delImpuesto Sobre la Renta suiza, de conformidad con la ley y los tratados en Suiza.

II. Análisis

63

Conclusión

• La compensación pagada por TaylorMade bajo el contrato de adhesión estáestipulado 65% en regalías y 35% en servicios personales

•Ninguno de las compensaciones por regalías es imponible a García en EstadosUnidos pero todos los ingresos por servicios personales que recibiera en EstadosUnidos, serían imponibles a García en Estados Unidos.

II. Análisis

64

Discusión

• Relación entre leyes domésticas y tratado

• Pagos por derechos de autor(imagen)-‐ Cuestión sobre Artículo 17-‐ Cuestión sobre Artículo 12

II. Análisis

65

4. Decisión sobre gastos de publicidad y promoción

66

4. Decisiones sobre gastos de publicidad y promoción

• El 13 de octubre de 2014, la Suprema Corte (High Court) de Bombay, en la Indiaresolvió sobre el caso NGC Network India Pvt Ltd (NGC) v CIT, que los gastos depublicidad son deducciones autorizadas aun y cuando dichos gastos beneficiansustancialmente al residente en el extranjero, en el entendido que existe un nexoentre el aumento del gasto y el aumento del ingreso para el contribuyente local.

67

I. Hechos• NGC es una compañía constituida y residente en la India cuyos accionistas no sonresidentes de ese país.

• NGC se dedica a la distribución de canales de televisión y actúa comorepresentante de ventas de tiempo-aire para sus accionistas extranjeros. Comoparte de su actividad y como agente de sus accionistas, NGC ofrecía a algunosanunciantes la posibilidad de promover productos durante la transmisión al airede esos canales.

• Como remuneración, recibía una comisión por sus actividades como agente del15% de los cargos de publicidad y enviaba el remanente del 85% a susaccionistas.

68

I. Hechos

• En una auditoría, la autoridad fiscal identificó que el ingreso reportado en ladeclaración anual fue menor que los gastos por publicidad y promoción.

• La autoridad determinó que los gastos de publicidad y promoción se efectuabanen favor de los accionistas extranjeros de NGC y, en consecuencia, no calificabancomo una deducción autorizada. Además, la autoridad consideró que no existíanexo alguno entre estos gastos y los ingresos de NGC.

• La autoridad rechazó parte de estos gastos, el Tribunal Fiscal de Apelaciones fallóen favor de NGC, pero la autoridad apeló ante la Suprema Corte de Bombay.

69

II. Análisis

• La Suprema Corte debía determinar si los gastos de publicidad y promoción queexcedían del ingreso de NGC se debían considerar efectuados en favor de susaccionistas extranjeros y, por lo tanto, no debían ser deducibles.

70

III. Decisión • La Suprema Corte resolvió que sólo por el hecho que los gastos de publicidad ypromoción excedían los ingresos de NGC e indirectamente beneficiaban a susaccionistas extranjeros, no se podía determinar que dichos gastos se incurrían enfavor de los residentes en el extranjero.

• La Corte señaló que si existía un nexo directo entre los gastos de publicidad ypromoción y el ingreso generado por NGC, ya que mientras se incrementaban losingresos por publicidad, mayor era la comisión para NGC.

• A mayor publicidad, serían mayor el número de televidentes que generaría unmayor ingreso por publicidad. Incluso, la Corte consideró que podría existir unperiodo con ingresos reducido antes de que la actividad fuera rentable.

71

IV. Situación en México

• Deducción de gastos de publicidad y promoción

• Estricta indispensabilidad

• Criterios judiciales y de la PRODECON

• Análisis de precios de transferencia

72

5. Mills vs Comisionado de Fiscalidad

73

5. Mills vs Comisionado de Fiscalidad

• Tribunal Supremo de Australia, decisión del 14 de noviembre de 2012

•Decisión en las Reglas Generales Anti-Elusión de Australia.

• Artículos 10 y 11 del tratado Australia y Nueva Zelanda.

74

• PERLS V “Perpetual Exchangeable Resaleable Listed Securities V” (valorescotizados que pueden ser emitidos públicamente) emitido públicamente por elCommonwealth Bank of Australia.

• Estos valores (stapled) cotizados incluyen acción preferente y certificadosbursátiles subordinados emitidos por la sucursal en Nueva Zelanda. (“stapled”porque las condiciones de emisión generalmente previenen acciones y los valoresdeben ser tratadas separadamente).

I. Hechos

75

• PERLS V son “Non-innovative Residual Tier 1 capital”(Residual de Capital NoInovativo Tier 1) del banco, v.g. cuenta como capital de riesgo “un compromisopermanente e irrestricto de fondos que circulan libremente para absorberpérdidas, no para imponer ningún cargo por servicio no disponible contraganancias, tras las demandas de depositarios y otros acreedores en el caso deliquidación.

• Son retenedores facultados para distribuir trimestralmente, incluyendo interesesen los valores a una tasa de distribución calculada cada cuarto, no acumulativas ya la discreción del banco (pero si no se paga un “tope de los dividendos” serestringe al banco de pagar dividendos, intereses o repartos o regresando capitalen acciones ordinarias y otros valores).

I. Hechos

76

• PERLS V emitió en 2009, después de que la administración del banco determinóque el mismo “iba a encarar un requerimiento sustancial de capital sobre elsiguiente año debido al crecimiento del negocio, adquisiciones potenciales ymovimientos con moneda extranjera”.

•Decidieron emitir $600,000 millones;; debido a una fuerte demanda. La juntaacordó incrementar el valor máximo de la emisión de PERLS V a 2.25 billones

• Se buscó una norma fiscal en Australia, pero se tenía la expectativa de fueraperjudicial, se acordó que sería resuelto en las cortes.

• La norma fiscal que en Nueva Zelanda sobre deducibilidad de los intereses.

I. Hechos

77

•Mills adquirió PERLS V

• Reclamó una “imputación del crédito fiscal” (impuesto sobre dividendos) para elretorno de PERLS V (Australia tiene un sistema de imputación con el cual losimpuestos de sociedades es acreditado en las manos de los retenedores quereciben los dividendos).

• La emisión de valores por la sucursal en Nueva Zelanda (mayormente usado comopréstamo a un banco subsidiario).

• Australia tiene exento el ingreso por Establecimiento Permanente.

I. Hechos

78

BANCO

SUCURSAL

SUBSIDIARIA

AUSTRALIA

NUEVA ZELANDA

Acciones PrefentesMills

ValoresPERLS V

Préstamo

I. Hechos

79

Distinción Deuda-Capital en Australia

• Bajo la ley australiana, la distinción entre deudas de capital es más un asunto desustancia que de forma.-‐ “Los intereses del capital pueden incluir no solamente un interés en unacompañía como miembro, sino que también un interés que conduce underecho a una variable o un retorno fijo de la compañía que tiene el derechopor sí misma o el importe total de la devolución puede ser en la sustancia oen efecto contingente del desempeño económico de la compañía o adiscreción de la compañía”.

II. Análisis

80

Parte IVC del Acta de Asesoría del Impuesto

• Las Reglas Generales Anti-Elusión aplican si:

-‐ “tienen sentido respecto a las circunstancias relevantes del esquema, con esodebería de concluir que la persona, o una de las personas, que entró o llevó acabo el esquema o cualquier parte del esquema lo realizó por un propósito(sin importar el propósito dominante pero no incluye un propósito incidental)permitiendo al contribuyente obtener un beneficio de imputación.

II. Análisis

81

Pregunta

• Si, de echar un vistazo de las “circunstancias relevantes” de los arreglos para laemisión de PERLS V, se podría concluir desde una perspectiva de una personarazonable que el banco entró y llevó a cabo los arreglos para una propuesta (lapropuesta dominante pero no incluyendo una propuesta incidental) para permitirque los retenedores de PERLS V obtengan un beneficio.

II. Análisis

82

Decisión

• El contribuyente gana

• “Se puede concluir desde una perspectiva de una persona razonable que el bancoentró y llevó a cabo los arreglos para la emisión del PERLS V con el propósito depermitir a los contribuyentes que se volvieron retenedores del PERLS V paraobtener créditos francos”.

• “También se podría concluir que la propuesta fue incidental para la propuesta delbanco de subir el capital Tier 1”.

II. Análisis

83

Discusión

• Arreglo híbrido de desequilibrio.

• Le importa a BEPS:-‐ Deducción en Nueva Zelanda-‐ No imposición y el impuesto sobre dividendos en Australia-‐ Cuestiones de ley interna

II. Análisis

84

Discusión

• Aspectos del tratado

• Artículo 7 y deducción del interés

• Aspectos relacionados a la retención del impuesto

II. Análisis

85

ART 11 (7)

• “Se considera que los intereses deben surgir en un Estado Contratante cuando elpagador es residente de ese Estado para los propósitos de sus impuestos. Sinembargo, la persona que pague los intereses, si la persona es residente de unEstado Contratante o no, tiene en un Estado Contratante o afuera de ambosEstados Contratantes un Establecimiento Permanente en conexión con la deudadel los intereses en los que se incurrió, y dicho interés fue asumido por odeducible en decidir las ganancias atribuibles a dicho Establecimiento Permanente,entonces dicho interés debe ser considerado que surge en el Estado en el cual sesitúe el Establecimiento Permanente”.

II. Análisis

86

ART. 11(5)

• “El término “intereses” como se usa en este artículo significa ingreso provenientede créditos de cualquier tipo, sin importar si está asegurado con hipoteca oacarreando un derecho para participar en las ganancias del deudor y en particular,el ingreso proveniente de valores del Estado y del ingreso de bonos o obligacionesconvertibles, así como el ingreso tratado como ingreso por dinero prestado por lasleyes relativas a impuestos, de un Estado Contratante en el cual el ingreso surge,pero no incluye cualquier ingreso que es tratado como dividendo de acuerdo alArtículo 10”.

II. Análisis

87

Art. 10(3)

• “El término “dividendos” utilizado en este artículo significa ingreso por acciones yotros derechos participando de las ganancias, así como otros montos que esténsujetos al mismo trato impositivo como impuesto por acciones de las leyes delEstado del cual la compañía que hace la distribución es residente para lospropósitos de su impuesto”.

II. Análisis

8888

Seminario AnualIFA 2017

4 de abril 2017