75. ¿Trabajar más y ganar mejor? La interrogante del desempleo ante el bajo crecimiento

15

¿TRABAJAR MÁS Y GANAR MEJOR? LA INTERROGANTE DEL DESEMPLEO ANTE EL BAJO CRECIMIENTO 25 de octubre de 2013 Volumen 2, N°75 “Aumentar la producvidad no significa trabajar más, sino trabajar mejor”, es una de las frases célebres del dis- curso de la democrazación de la producvidad del gobierno en turno, pero trabajar mejor debería implicar que las familias mexicanas tengan acceso a un ingreso justo, garanzado a través del crecimiento sostenido de la eco- nomía, situación que en el contexto del cierre del tercer trimestre del año se torna cada vez más complicada. De no exisr una demanda de trabajo pernente, entonces poco sendo ene trabajar mejor si al final del día no se generan empleos que permitan ejercer un poco “más” de ese “mejor” trabajo. En ese sendo, el empleo para el mes de sepembre de 2013 refleja un escenario que es consecuencia del debili- tamiento de la economía mexicana en lo que va del presente año, mismo que connuará sin permear sus benefi- cios al tejido social en tanto no se resuelva el problema de forma integral; la demanda de trabajo calificado es crucial para garanzar que los mecanismos de producvidad plasmados en la reforma laboral se materialicen en beneficio de los trabajadores. Así entonces, los fallos estructurales del mercado laboral mexicano persisten a pe- sar de los intentos del gobierno por mejorar la condición general del mismo bajo el discurso de impulsar una ma- yor producvidad; las cifras así lo demuestran, la precariedad laboral sigue siendo una constante para los retos de la presente administración. Aunado a lo anterior, la falta de coordinación de las reformas manifiesta una necesidad urgente de mecanismos que garancen un vínculo entre la recaudación fiscal y los incenvos al sector producvo, para así aspirar a un mercado laboral para “trabajar mejor”. La eliminación del régimen de pequeños contribuyentes y las modificacio- nes referentes a las Comisiones Mixtas de Capacitación, Adiestramiento y Producvidad (contempladas en la Ley Federal de trabajo para empresas mayores a los 50 empleados), son un ejemplo de que la polarización de las polí- cas y su impacto en los agentes producvos de la economía connua eliminando incenvos a la formalidad y condicionando los incenvos a ser más producvos para las micro, pequeñas y medianas empresas. Finalmente, la acvidad económica en general presenta un escenario poco favorable y de bajo crecimiento. Las caídas en inversión y acvidad industrial observadas en las semanas anteriores, en parcular en el sector de la construcción, han dejado senr sus efectos en la moderada tendencia al alza de la acvidad económica para el período. Son práccamente las acvidades terciarias y algunos rubros de la manufactura las que manenen a flote el crecimiento de apenas 0.8% para agosto de 2013. Además, las ventas reportadas para el periodo no son del todo favorables y en este sendo confirman aún más que la moderada alza en la acvidad económica no será suficiente para recuperar el dinamismo económico mermado por la desaceleración. Cada vez será más complica- do y lento el proceso para salir del actual escenario si lo que impulsa el crecimiento son factores exógenos que atraen únicamente beneficios en el corto plazo los cuales no garanzan un crecimiento sostenido de la economía que permita un ingreso justo para las familias y los trabajadores mexicanos.

-

Upload

tecnologico-de-monterrey -

Category

Documents

-

view

216 -

download

3

description

La interrogante del desempleo ante el bajo crecimiento

Transcript of 75. ¿Trabajar más y ganar mejor? La interrogante del desempleo ante el bajo crecimiento

¿TRABAJAR MÁS Y GANAR MEJOR? LA INTERROGANTE

DEL DESEMPLEO ANTE EL BAJO CRECIMIENTO

25 de octubre de 2013 Volumen 2, N°75

“Aumentar la productividad no significa trabajar más, sino trabajar mejor”, es una de las frases célebres del dis-

curso de la democratización de la productividad del gobierno en turno, pero trabajar mejor debería implicar que

las familias mexicanas tengan acceso a un ingreso justo, garantizado a través del crecimiento sostenido de la eco-

nomía, situación que en el contexto del cierre del tercer trimestre del año se torna cada vez más complicada. De

no existir una demanda de trabajo pertinente, entonces poco sentido tiene trabajar mejor si al final del día no se

generan empleos que permitan ejercer un poco “más” de ese “mejor” trabajo.

En ese sentido, el empleo para el mes de septiembre de 2013 refleja un escenario que es consecuencia del debili-

tamiento de la economía mexicana en lo que va del presente año, mismo que continuará sin permear sus benefi-

cios al tejido social en tanto no se resuelva el problema de forma integral; la demanda de trabajo calificado es

crucial para garantizar que los mecanismos de productividad plasmados en la reforma laboral se materialicen en

beneficio de los trabajadores. Así entonces, los fallos estructurales del mercado laboral mexicano persisten a pe-

sar de los intentos del gobierno por mejorar la condición general del mismo bajo el discurso de impulsar una ma-

yor productividad; las cifras así lo demuestran, la precariedad laboral sigue siendo una constante para los retos de

la presente administración.

Aunado a lo anterior, la falta de coordinación de las reformas manifiesta una necesidad urgente de mecanismos

que garanticen un vínculo entre la recaudación fiscal y los incentivos al sector productivo, para así aspirar a un

mercado laboral para “trabajar mejor”. La eliminación del régimen de pequeños contribuyentes y las modificacio-

nes referentes a las Comisiones Mixtas de Capacitación, Adiestramiento y Productividad (contempladas en la Ley

Federal de trabajo para empresas mayores a los 50 empleados), son un ejemplo de que la polarización de las polí-

ticas y su impacto en los agentes productivos de la economía continua eliminando incentivos a la formalidad y

condicionando los incentivos a ser más productivos para las micro, pequeñas y medianas empresas.

Finalmente, la actividad económica en general presenta un escenario poco favorable y de bajo crecimiento. Las

caídas en inversión y actividad industrial observadas en las semanas anteriores, en particular en el sector de la

construcción, han dejado sentir sus efectos en la moderada tendencia al alza de la actividad económica para el

período. Son prácticamente las actividades terciarias y algunos rubros de la manufactura las que mantienen a

flote el crecimiento de apenas 0.8% para agosto de 2013. Además, las ventas reportadas para el periodo no son

del todo favorables y en este sentido confirman aún más que la moderada alza en la actividad económica no será

suficiente para recuperar el dinamismo económico mermado por la desaceleración. Cada vez será más complica-

do y lento el proceso para salir del actual escenario si lo que impulsa el crecimiento son factores exógenos que

atraen únicamente beneficios en el corto plazo los cuales no garantizan un crecimiento sostenido de la economía

que permita un ingreso justo para las familias y los trabajadores mexicanos.

Página 2 ¿Trabajar más y ganar mejor? La interrogante del desempleo ante el

bajo crecimiento

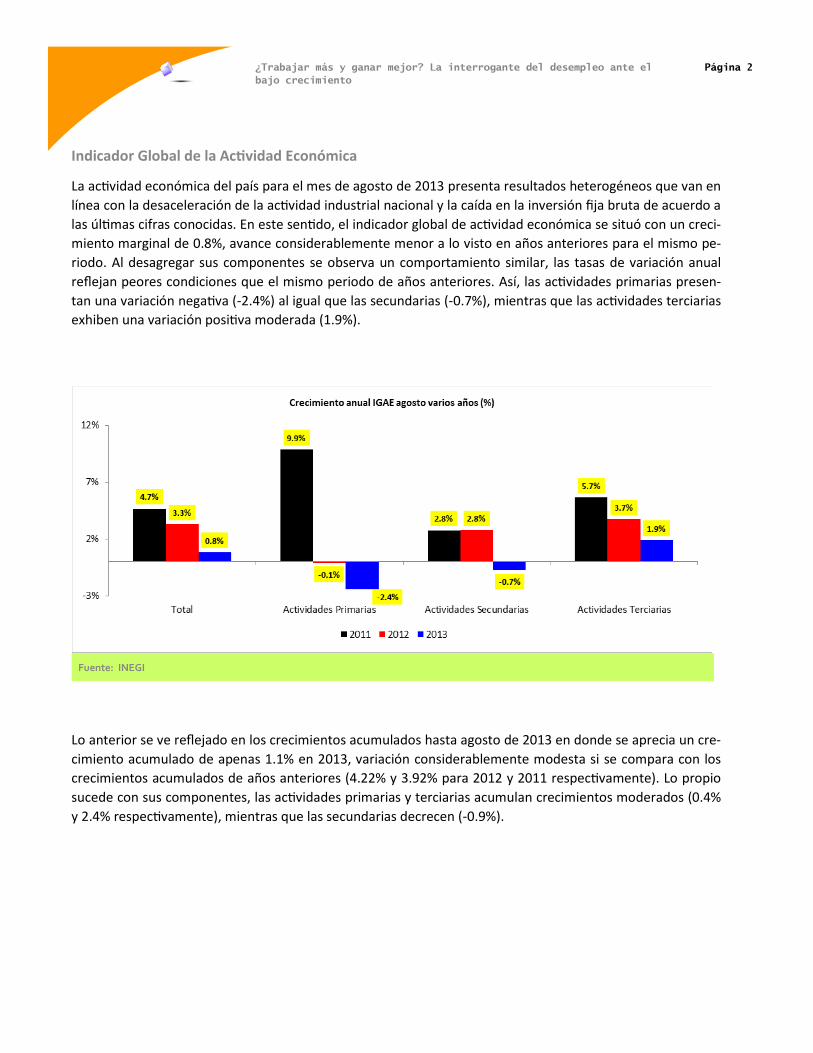

Indicador Global de la Actividad Económica

La actividad económica del país para el mes de agosto de 2013 presenta resultados heterogéneos que van en

línea con la desaceleración de la actividad industrial nacional y la caída en la inversión fija bruta de acuerdo a

las últimas cifras conocidas. En este sentido, el indicador global de actividad económica se situó con un creci-

miento marginal de 0.8%, avance considerablemente menor a lo visto en años anteriores para el mismo pe-

riodo. Al desagregar sus componentes se observa un comportamiento similar, las tasas de variación anual

reflejan peores condiciones que el mismo periodo de años anteriores. Así, las actividades primarias presen-

tan una variación negativa (-2.4%) al igual que las secundarias (-0.7%), mientras que las actividades terciarias

exhiben una variación positiva moderada (1.9%).

Fuente: INEGI

Lo anterior se ve reflejado en los crecimientos acumulados hasta agosto de 2013 en donde se aprecia un cre-

cimiento acumulado de apenas 1.1% en 2013, variación considerablemente modesta si se compara con los

crecimientos acumulados de años anteriores (4.22% y 3.92% para 2012 y 2011 respectivamente). Lo propio

sucede con sus componentes, las actividades primarias y terciarias acumulan crecimientos moderados (0.4%

y 2.4% respectivamente), mientras que las secundarias decrecen (-0.9%).

Página 3 ¿Trabajar más y ganar mejor? La interrogante del desempleo ante el

bajo crecimiento

Fuente: INEGI

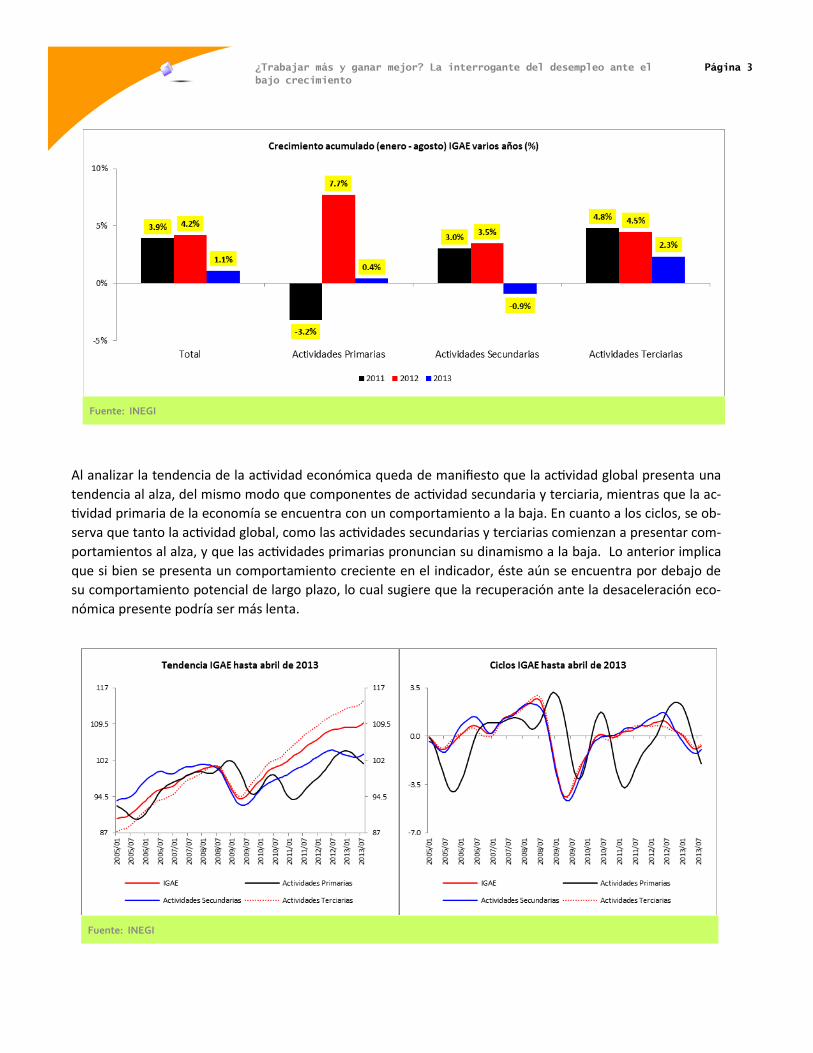

Al analizar la tendencia de la actividad económica queda de manifiesto que la actividad global presenta una

tendencia al alza, del mismo modo que componentes de actividad secundaria y terciaria, mientras que la ac-

tividad primaria de la economía se encuentra con un comportamiento a la baja. En cuanto a los ciclos, se ob-

serva que tanto la actividad global, como las actividades secundarias y terciarias comienzan a presentar com-

portamientos al alza, y que las actividades primarias pronuncian su dinamismo a la baja. Lo anterior implica

que si bien se presenta un comportamiento creciente en el indicador, éste aún se encuentra por debajo de

su comportamiento potencial de largo plazo, lo cual sugiere que la recuperación ante la desaceleración eco-

nómica presente podría ser más lenta.

Fuente: INEGI

Página 4 ¿Trabajar más y ganar mejor? La interrogante del desempleo ante el

bajo crecimiento

Fuente: INEGI

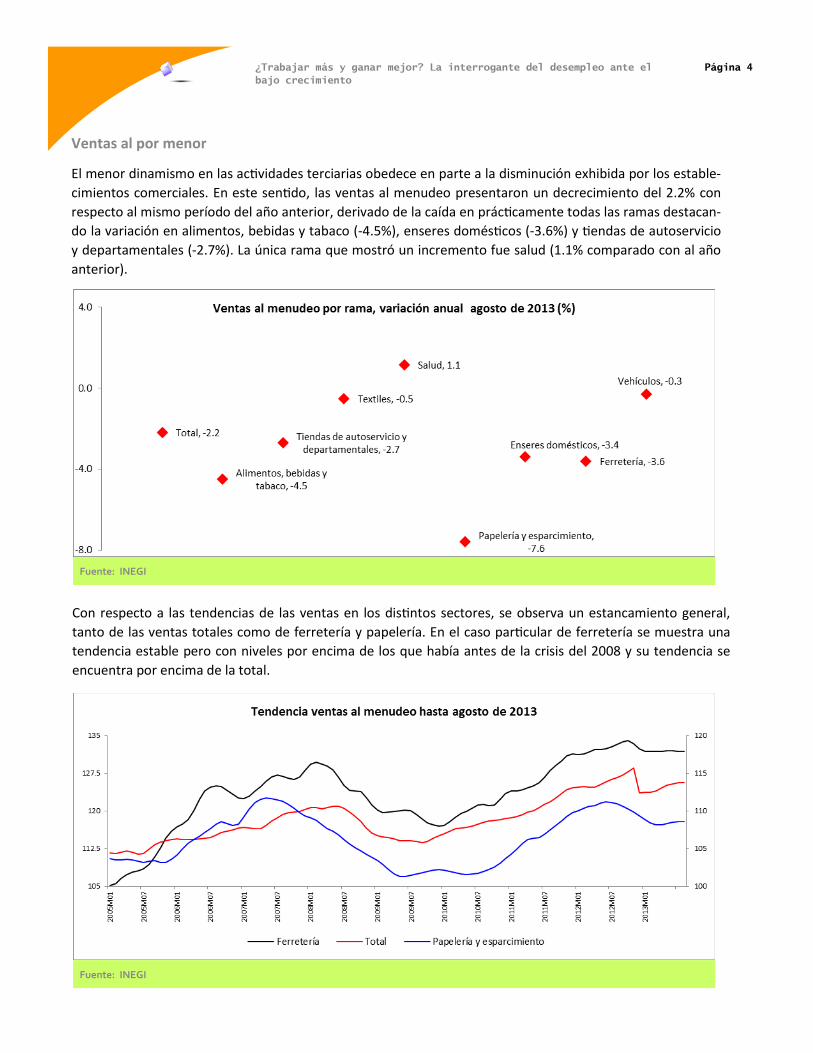

Con respecto a las tendencias de las ventas en los distintos sectores, se observa un estancamiento general,

tanto de las ventas totales como de ferretería y papelería. En el caso particular de ferretería se muestra una

tendencia estable pero con niveles por encima de los que había antes de la crisis del 2008 y su tendencia se

encuentra por encima de la total.

Fuente: INEGI

Ventas al por menor

El menor dinamismo en las actividades terciarias obedece en parte a la disminución exhibida por los estable-

cimientos comerciales. En este sentido, las ventas al menudeo presentaron un decrecimiento del 2.2% con

respecto al mismo período del año anterior, derivado de la caída en prácticamente todas las ramas destacan-

do la variación en alimentos, bebidas y tabaco (-4.5%), enseres domésticos (-3.6%) y tiendas de autoservicio

y departamentales (-2.7%). La única rama que mostró un incremento fue salud (1.1% comparado con al año

anterior).

Página 5 ¿Trabajar más y ganar mejor? La interrogante del desempleo ante el

bajo crecimiento

Fuente: INEGI

Al analizar las ventas al menudeo por área urbana se observa un decrecimiento general del 2.2% con respec-

to al año anterior, como consecuencia de que la mayoría de las ciudades analizadas presentaron tasas de

crecimiento negativas siendo Veracruz (-9.6%), Cancún (-8.1%) y León (-8%) las más significativas, en contra-

sentido con Cd. Victoria (9.4%), Saltillo (7.9%) y Coatzacoalcos (5.6%) las cuales exhibieron los incrementos

más altos del período.

Fuente: INEGI

En el rubro de alimentos, bebidas y tabaco se observa un movimiento a la baja, tal como era de esperarse

por las fuertes variaciones a la baja que exhibió en el período. Por su parte, las tiendas de autoservicio y de-

partamentales empiezan a mostrar señales de estancamiento, en tanto que la tendencia de los enseres do-

mésticos comienza a disminuir, en contrasentido con los ramos de salud, vehículos y textiles, cuya tendencia

exhibe un movimiento al alza.

Página 6 ¿Trabajar más y ganar mejor? La interrogante del desempleo ante el

bajo crecimiento

Fuente: INEGI

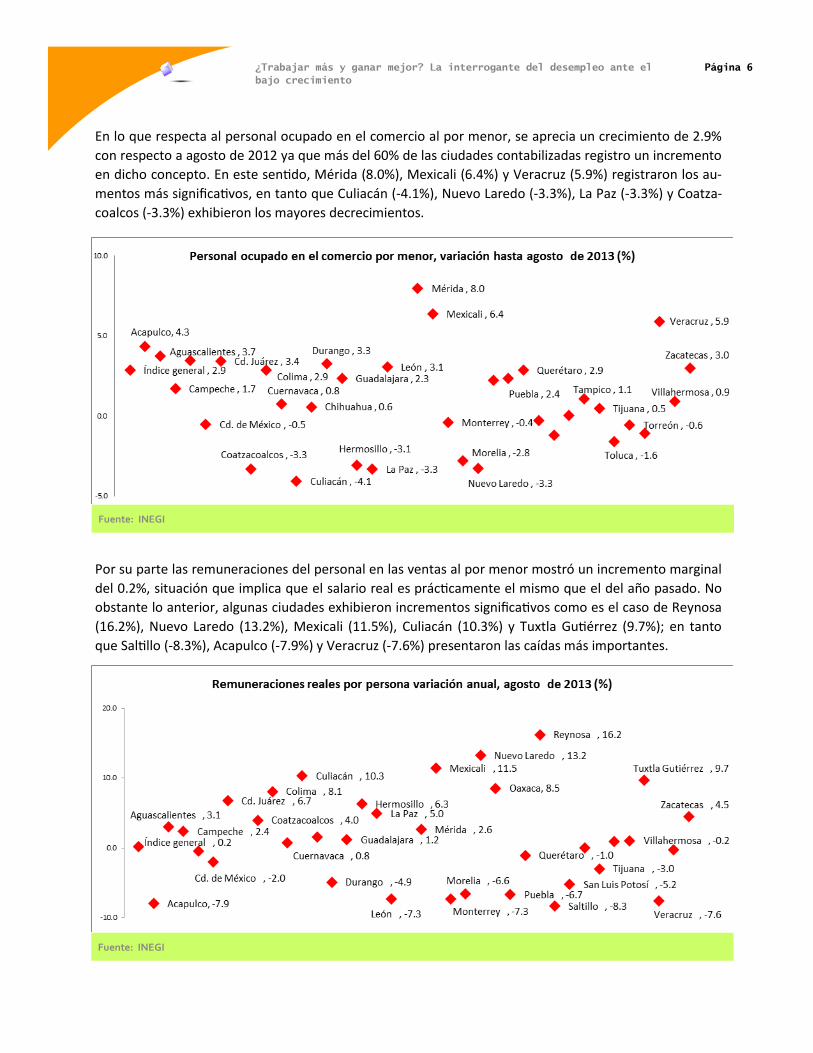

En lo que respecta al personal ocupado en el comercio al por menor, se aprecia un crecimiento de 2.9%

con respecto a agosto de 2012 ya que más del 60% de las ciudades contabilizadas registro un incremento

en dicho concepto. En este sentido, Mérida (8.0%), Mexicali (6.4%) y Veracruz (5.9%) registraron los au-

mentos más significativos, en tanto que Culiacán (-4.1%), Nuevo Laredo (-3.3%), La Paz (-3.3%) y Coatza-

coalcos (-3.3%) exhibieron los mayores decrecimientos.

Fuente: INEGI

Por su parte las remuneraciones del personal en las ventas al por menor mostró un incremento marginal

del 0.2%, situación que implica que el salario real es prácticamente el mismo que el del año pasado. No

obstante lo anterior, algunas ciudades exhibieron incrementos significativos como es el caso de Reynosa

(16.2%), Nuevo Laredo (13.2%), Mexicali (11.5%), Culiacán (10.3%) y Tuxtla Gutiérrez (9.7%); en tanto

que Saltillo (-8.3%), Acapulco (-7.9%) y Veracruz (-7.6%) presentaron las caídas más importantes.

Página 7 ¿Trabajar más y ganar mejor? La interrogante del desempleo ante el

bajo crecimiento

Ventas al por mayor

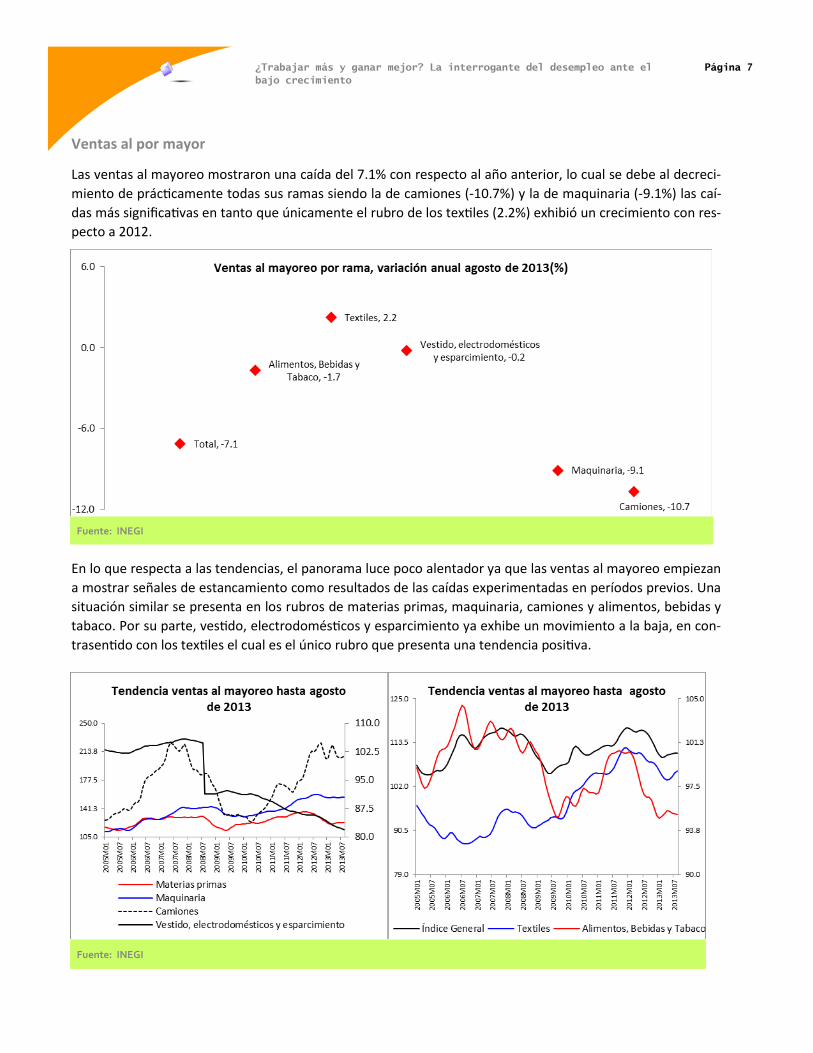

Las ventas al mayoreo mostraron una caída del 7.1% con respecto al año anterior, lo cual se debe al decreci-

miento de prácticamente todas sus ramas siendo la de camiones (-10.7%) y la de maquinaria (-9.1%) las caí-

das más significativas en tanto que únicamente el rubro de los textiles (2.2%) exhibió un crecimiento con res-

pecto a 2012.

Fuente: INEGI

En lo que respecta a las tendencias, el panorama luce poco alentador ya que las ventas al mayoreo empiezan

a mostrar señales de estancamiento como resultados de las caídas experimentadas en períodos previos. Una

situación similar se presenta en los rubros de materias primas, maquinaria, camiones y alimentos, bebidas y

tabaco. Por su parte, vestido, electrodomésticos y esparcimiento ya exhibe un movimiento a la baja, en con-

trasentido con los textiles el cual es el único rubro que presenta una tendencia positiva.

Fuente: INEGI

Página 8 ¿Trabajar más y ganar mejor? La interrogante del desempleo ante el

bajo crecimiento

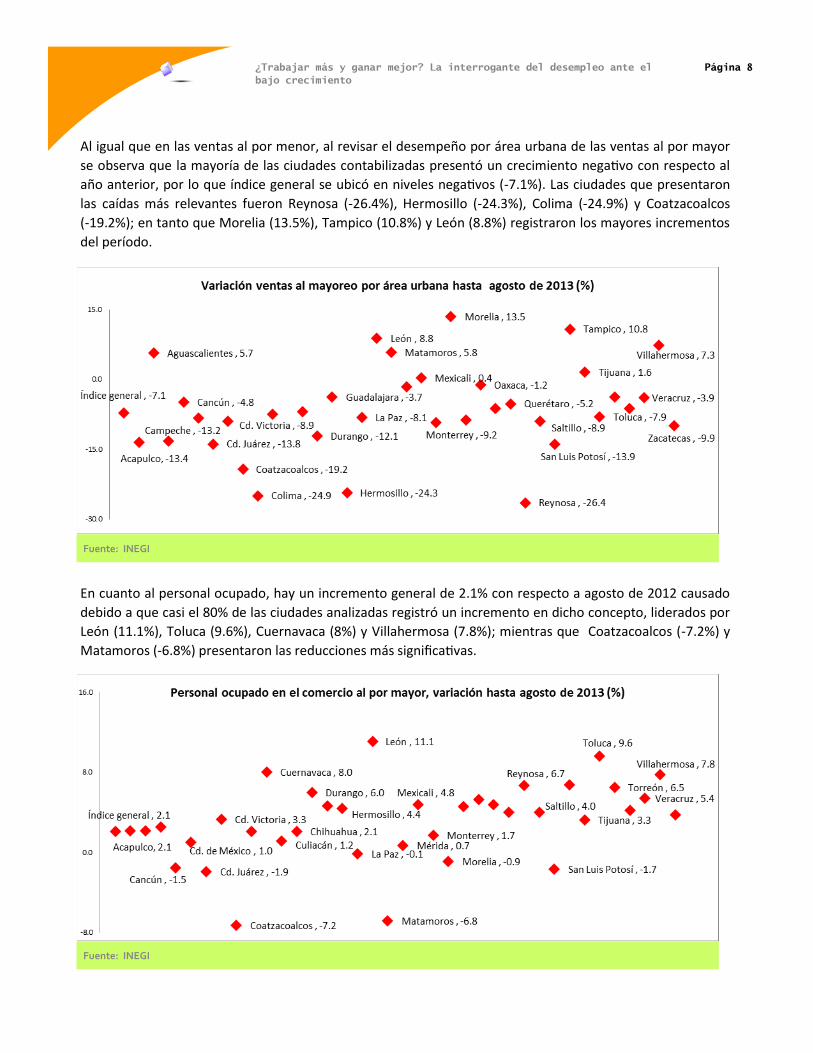

Al igual que en las ventas al por menor, al revisar el desempeño por área urbana de las ventas al por mayor

se observa que la mayoría de las ciudades contabilizadas presentó un crecimiento negativo con respecto al

año anterior, por lo que índice general se ubicó en niveles negativos (-7.1%). Las ciudades que presentaron

las caídas más relevantes fueron Reynosa (-26.4%), Hermosillo (-24.3%), Colima (-24.9%) y Coatzacoalcos

(-19.2%); en tanto que Morelia (13.5%), Tampico (10.8%) y León (8.8%) registraron los mayores incrementos

del período.

Fuente: INEGI

En cuanto al personal ocupado, hay un incremento general de 2.1% con respecto a agosto de 2012 causado

debido a que casi el 80% de las ciudades analizadas registró un incremento en dicho concepto, liderados por

León (11.1%), Toluca (9.6%), Cuernavaca (8%) y Villahermosa (7.8%); mientras que Coatzacoalcos (-7.2%) y

Matamoros (-6.8%) presentaron las reducciones más significativas.

Fuente: INEGI

Página 9 ¿Trabajar más y ganar mejor? La interrogante del desempleo ante el

bajo crecimiento

Fuente: INEGI

Ocupación y empleo

La tasa de desocupación mensual para septiembre de 2013 se ubicó en 5.3% para el total de la población,

indicador que para los hombres fue de 5.1% para el mismo periodo, y de 5.5% para las mujeres. En términos

generales, la desocupación total se encuentra en niveles por debajo de los observados en 2009, 2010 y 2011,

en dónde la tasa de desocupación rondaba alrededor del 6%; sin embargo, dicha tasa no ha recuperado aún

lo perdido previo a la crisis económica vivida en 2009. Aunado a lo anterior, los indicadores de desocupación

para el total de la población en 2013 son más elevados que los del mismo periodo en 2012, en dónde las ta-

sas se situaron en 5.0% para el total, 4.7% para los hombres y 5.4% para las mujeres.

Las tasas de variación promedio acumulada hasta septiembre de 2013 confirman lo mencionado anterior-

mente, las variaciones para los años de 2012 y 2013 son inferiores a las de años anteriores, pero aún se si-

túan por encima de las proporciones previas a la crisis de 2009 (3.9% para la desocupación en el total de la

población hasta el mismo periodo de 2008). Es evidente que cada vez será más difícil recuperar lo perdido si

la actividad económica comienza a revertir la tendencia de la desocupación en los próximos periodos.

En lo que respecta a las remuneraciones reales, se presenta un escenario similar al del personal ocupado ya

que la mayoría de las ciudades estudiadas registró un incremento en el periodo de entre las cuales destacan

Mérida (28.3%), Saltillo (24.4%) y Cuernavaca (22.8%) ya que exhibieron los incrementos más altos, en con-

trasentido con León (-14.2%), Reynosa (-7.2%) y Mexicali (-6.6%), ciudades que mostraron los retrocesos más

significativos.

Página 10 ¿Trabajar más y ganar mejor? La interrogante del desempleo ante el

bajo crecimiento

Fuente: INEGI

Al analizar la tendencia de la desocupación se observa un comportamiento a la baja, al igual que la desocu-

pación para las mujeres, en tanto que la desocupación en hombres empieza a generar un movimiento al alza.

Lo anterior podría ser un indicador de que el bajo dinamismo de la actividad económica ha modificado la ten-

dencia de la desocupación. Esto se debe a que generalmente un alza en la tendencia de la desocupación para

los hombres antecede a alzas en la tendencia de la desocupación de la población total, tornando el escenario

económico más complicado para el final del tercer trimestre del año.

Fuente: INEGI

Página 11 ¿Trabajar más y ganar mejor? La interrogante del desempleo ante el

bajo crecimiento

Fuente: INEGI

Por su parte, la tasa de desocupación para el sector de la población con experiencia pasó de un 89.8% en

septiembre de 2012 a niveles de 88.9% para el mismo periodo de 2013, un decrecimiento de casi un punto

porcentual. Por otro lado, la tasa de desocupación para la población sin experiencia aumentó en casi un pun-

to porcentual de septiembre de 2012 al mismo periodo de 2013, situando el indicador en 11.1%.

Fuente: INEGI

Página 12 ¿Trabajar más y ganar mejor? La interrogante del desempleo ante el

bajo crecimiento

Fuente: INEGI

Con respecto a las tasas de subocupación por posición en la ocupación, los resultados son heterogéneos. Por

un lado, la tasa de subocupación para los trabajadores subordinados y remunerados creció con respecto a la

presentada en septiembre de 2012, pasando de 50.6% a 51.2% para el mismo periodo de 2013. Igualmente,

la subocupación para los trabajadores sin pago presentó un alza en cuanto a los datos presentados para el

mismo periodo del año anterior, situándose en 7.4%. En contrasentido, la subocupación para los empleadores

y los trabajadores por cuenta propia presentaron decrecimientos marginales en comparación al mismo perio-

do del año anterior, pasando de 5.0% a 4.5% y de 38% a 37% para septiembre de 2013, respectivamente.

Al analizar la tendencia de la subocupación hasta septiembre de 2013, es posible apreciar que presenta un

comportamiento al alza, situación que está presente desde el inicio del presente año y que además indica que

las condiciones del mercado laboral no presentarán un escenario más favorable de continuar por el mismo

camino.

En línea con lo mencionado anteriormente, las cifras de desocupación por nivel de instrucción continúan re-

flejando una falla estructural que denota el alto grado de precarización del mercado laboral mexicano: una

polarización de la demanda de trabajo. En este sentido, la tasa de desocupación para la población con prima-

ria completa e incompleta presentan un decrecimiento en comparación con el mismo periodo del año ante-

rior, situándose en 15.7% y 6.3% para septiembre de 2013 respectivamente. En contrasentido, la tasa de de-

socupación para la población con secundaria completa y de educación medio superior y superior, presenta

aumentos en con respecto al mismo período del año anterior, situándose en 40.1% y 37.8% para septiembre

de 2013 respectivamente.

Página 13 ¿Trabajar más y ganar mejor? La interrogante del desempleo ante el

bajo crecimiento

Fuente: INEGI

Por su parte, la subocupación por actividad económica presentó también un comportamiento heterogéneo.

En este sentido se presentan aumentos en la subocupación para los rubros de construcción y agropecuario,

pasando de 10.1% a 13.0% y de 17.2% a 19.0% respectivamente. Por otro lado, para los demás rubros la

tasa es menor, situándose en 11.5%, 21.0% y 34.7% para la industria manufacturera, el comercio y los servi-

cios respectivamente. Adicionalmente, se observa que la subocupación por sectores de actividad económi-

ca presenta cifras de doble dígito y por encima de la subocupación general, la cual se encuentra en niveles

de 8.3% para septiembre de 2013.

Fuente: INEGI

Página 14 ¿Trabajar más y ganar mejor? La interrogante del desempleo ante el

bajo crecimiento

Fuente: INEGI

Por otro lado, las entidades federativas que presentaron una mayor tasa de desocupación para el mes de

septiembre de 2013 fueron Tamaulipas (7.7%), Durango (7.1%), Tabasco (6.6%), Baja California (6.4%) y

Tlaxcala (6.3%), que se encuentran cuando menos un punto porcentual por encima de la desocupación total

de la población. Por otro lado, las entidades con las tasas de desocupación más bajas fueron Campeche

(2.5%), Chiapas (2.7%), Guerrero (2.9%) y Oaxaca (2.9%), estados del sur de la república con un alto grado

de marginación y pobreza. El resto de las entidades rondan niveles más cercanos a la media en cuanto a la

desocupación, rondando alrededor de la tasa total de desocupación de la población de 5.1%.

Dra. María F. Fonseca Paredes

Directora de la Escuela de Negocios

Directora del CIEN

Tecnológico de Monterrey, Campus Estado de México

Tel.: +52 (55) 5864 5962

Master Héctor Manuel Magaña Rodríguez

Coordinador de Análisis e Investigación del CIEN

Tel.: +52 (55) 5864 3173

Rodolfo Flores Méndez

Colaborador del CIEN

Derechos Reservados © 2012

Tecnológico De Monterrey, Campus Estado De México

Prohibida Su Reproducción Parcial O Total Por Cualquier Medio O Método

Sin Autorización Previa Por Escrito Del Tecnológico De Monterrey

Cien Itesm

@cien_itesm

Blog

http://cienitesm.blogspot.mx