(9, Jiménez SELECCION CARTERAS Santamaría CON MULTIPLES ... · Basándose en el número mágico...

17

Juan Aguarón Joven (9, José M." Moreno Jiménez (*) y Rafael Santamaría Aquilué (" "') Facultad de Ciencias Económicas y Empresariales. Universidad de Zaragoza SELECCION DE CARTERAS C O N MULTIPLES OBJETIVOS A TRAVES DEL PROCESO ANALITICO JERARQUICO (A.H.P.) 1. Introducción.-2. Justificación metodológica.-3. Estudio empírico: 3.1. Emisión de juicios en condiciones de certeza. 3.2. Introducción de la incertidumbre en la emisión de juicios. 4. Conclusiones.-Bibliografía. 1 1. INTRODUCCION S E entiende por selección de cartera, o teoría de cartera, el conjunto de técnicas, métodos y modelos que tienen por objeto la distribu- ción de un presupuesto entre un conjunto de activos o alternativas de inversión mobiliaria. Su origen puede fijarse en los trabajos de Markowitz (1952, 1959) al introducir la lógica de la diversificación. Posteriores aportaciones, entre las que destacan Sharpe (1963, 1964)) Lintner (1965))Mossin (1966, 1969) y Tobin (1958)) permitieron el desai-rollo de lo que actualmente cons- tituye un verdadero enfoq~ie metodológico para la valoración de activos financieros (C.A.P.M.). En 1976, Ross planteó un enfoque metodológico alternativo fuera del marco media-varianza, el modelo de valoración por arbitraje (A.P.T.). Diferentes estudios empíricos han cuestionado las hipótesis en las (*) Departamento de Métodos Esiadísticos. ('*) Departamento de Contabilidad y Finanzas. REVISTA ESPAÑOLA DE FINANCIACIÓN Y CONTABILIDAD Vol. XXIII, n. 74 enero-marzo 1993 pp. 187-203

Transcript of (9, Jiménez SELECCION CARTERAS Santamaría CON MULTIPLES ... · Basándose en el número mágico...

Juan Aguarón Joven (9,

José M." Moreno Jiménez (*)

y Rafael Santamaría

Aquilué (" "') Facultad de Ciencias

Económicas y Empresariales.

Universidad de Zaragoza

SELECCION DE CARTERAS CON MULTIPLES OBJETIVOS A TRAVES DEL PROCESO ANALITICO JERARQUICO (A.H.P.)

1. Introducción.-2. Justificación metodológica.-3. Estudio empírico: 3.1. Emisión de juicios en condiciones de certeza.

3.2. Introducción de la incertidumbre en la emisión de juicios. 4. Conclusiones.-Bibliografía.

1 1. INTRODUCCION

S E entiende por selección de cartera, o teoría de cartera, el conjunto de técnicas, métodos y modelos que tienen por objeto la distribu- ción de un presupuesto entre un conjunto de activos o alternativas

de inversión mobiliaria. Su origen puede fijarse en los trabajos de Markowitz (1952, 1959) al

introducir la lógica de la diversificación. Posteriores aportaciones, entre las que destacan Sharpe (1963, 1964)) Lintner (1965)) Mossin (1966, 1969) y Tobin (1958)) permitieron el desai-rollo de lo que actualmente cons- tituye un verdadero enfoq~ie metodológico para la valoración de activos financieros (C.A.P.M.). En 1976, Ross planteó un enfoque metodológico alternativo fuera del marco media-varianza, el modelo de valoración por arbitraje (A.P.T.).

Diferentes estudios empíricos han cuestionado las hipótesis en las

(*) Departamento de Métodos Esiadísticos. ('*) Departamento de Contabilidad y Finanzas.

REVISTA ESPAÑOLA DE FINANCIACIÓN Y CONTABILIDADVol. XXIII, n. 74enero-marzo 1993pp. 187-203

J. Aguarón Joven, J. M.a Moreno Jiménez y R. Santamaría Aquilué ~ ~ ~ ~ c u I o s '" SELECCION DE CARTERAS CON MULTIPLES OBJETIVOS doctrinales

que se basan los modelos anteriores y puesto en entredicho su aplicabi- lidad. Fama (1976), Turner y Weigel (1990), Espitia y Santamaría (1992) rechazan la hipótesis de normalidad sobre los mercados y Peters (1991), Espitia y Santamaría (1992) critican la eficiencia de los mismos'. '

La aproximación que aquí se propone pretende un acercamiento a la realjdad del proceso de toma de decisiones seguido en la selección de carteras. Muchos factores que afectan al comportamiento de los títulos- valores han sido ignorados, o incorporados de forma deficiente en los modelos propuestos. Levy y Sarnat (1984) muestran la significatividad de la asimetría de las acciones para los decisores en la determinación de la rentabilidad esperada, Schwert (1990) constata la relación del entorno económico con la variabilidad de los títulos, Hardo~~velis (1988) encuen- tra una relación significativa entre regulaciones del mercado de deuda y la volatilidad de las acciones. La presencia de ciclos bursátiles ahonda más en la relación existente entre entorno económico y distribución de rentabilidad de los títulos bursátiles, Bachiller (1990) y Peters (1991). La estrechez de algunos valores y, en concreto, la posibilidad de mate- rializar su valor frente a alzas o bajas' bursátiles representan un riesgo adicional, como lo muestra Karpoff (1987) en un estudio sobre el volu- men de negocio y la volatilidad de los activos.

Por otro lado, la varianza como medida de riesgo no permite captu- rar muchas de las incertidumbres asociadas a variables relevantes del problema. La estrechez de los mercados, el entorno o la posibilidad de endeudamiento personal son ejemplos de esta situación. Más aún, los factores que determinan el riesgo de un activo son cambiantes, por lo que, salvo qGe se asuman hipótesii de ekpectativas homogéneas, norrna- lidad y perfección de los mercados, la variabilidad histórica de las ren- tabilidades no resulta sek una medida adecuada del riesgo de un título.

Nuestra propuesta sigue una aproximación multicriterio en2 la selec- ción de cartera, permitiendo la realización de un análisis de sensibilidad que robustece sus resultados. En este tipo de problemas, la subjetividad, incertidumbre o la existencia de múltiples actores, son razones para el uso de enfoques flexibles y abiertos como el proceso analítico jerárquico (A.H.P.), que permite determinar la Cartera más satisfactoria acorde con las preferencias expresadas por el decisor en la jerarquía construida a tal fin, y con los juicios sobre la importancia relativa de las diferentes alternativas consideradas.

El artículo se ha dividido en cuatro epígrafes. El segundo recoge la justificación metodológica de la aproximación propuesta. En el tercero se presentan dos aplicaciones de este enfoque a un caso real en el que se

artíckilos J. Aguarón Joven, J. M.o Moreno Jiménez y R. Santamaría Aquilué

doctrinales SELECCION DE CARTERAS CON MULTIPLES OBJETIVOS 189

contemplan .inicialmente treinta y siete acciones de la Bolsa de Madrid, representativas de más del 90 por 100 del índice de dicha Bolsa. La pri- mera aplicación plantea el problema en el caso de conocer de forma precisa las valoraciones o juicios en la matriz de comparaciones pareadas, y en la segunda se incorpora al modelo la incertidumbre existente en la emisión de juicios, permitiendo la realización del pertinente análisis de sensibilidad del problema. Finalmente, en el cuarto se presentan las con- clusiones del trabajo.

2. JUSTIFICACION METODOLOGICA

El proceso analítico jerárquico (A.H.P.) propuesto por Thomas L. Saaty (1977, 1980) puede considerarse dentro de las técnicas de información n priori para un número finito de alternativas. En particular, y respecto a la forma de modelizar las preferencias del decisor, esta técnica suele incluirse en las aproximaciones basadas en la agregación, en concreto en los procedimientos de agregación jerárquica.

A.H.P. permite abordar problemas de decisiones planteadas en situa- ciones complejas, multicriterio, multientorno y multidecisor, incluyendo en el modelo aspectos cualitativos y cuantitativos que recogen el subje- tivismo inherente en la mayoría de los procesos de toma de decisiones y midiendo, asimismo, el grado de inconsistencia del decisor.

La técnica consta básicamente de tres pasos:

- Estructuración de la jerarquía. - Valoración u obtención de las preferencias mediante coinparacio-

nes pareadas. - Síntesis u obtención de las prioridades globales.

En el primer paso se construye un modelo, en este caso una jerar- quía que represente el problema de decisión. El objetivo o meta global se coloca en la parte superior de la jerarquía, los criterios en el siguiente nivel y las alternativas en el último. Esta estructura, la más sencilla po- sible, puede completarse añadiendo otros niveles en los que se recojan los escenarios, actores, subcriterios, etc.

En el segundo paso el decisor incluye en el modelo su estructura de preferencias comparando entre sí los elementos de un nivel respecto a un vértice superior. Se puede seguir un procedimiento de arriba hacia abajo o de abajo arriba según el conocimiento del problema.

J. Aguar611 Joven, J. M.a Moreno Jim6nez y R. Santamaría AquiluO zr t_ id~s ZI Qdli A / w SELECCION DE CARTERAS CON MULTIPLES OBJETIVOS doctrinales

I A partir de la matriz recíproca positiva de comparaciones pareadas,

A=(av [ aa-aii=l; aii > 01

donde los valores aij reflejan la importancia relativa del objeto o alter- nativa Ai respecto de la Aj, medidos según la escala (1, 3, 5, 7, 91 (Saaty y Vargas, 1982; Saaty, 1986), se obtienen las prioridades relativas resol- viendo el problema del autovector:

donde X,, es el autovalor principal de A (n x n) y w es el vector de priori- dades relativas en el mercado considerado para realizar las compara- ciones.

En el tercer paso se componen las prioridades relativas de cada nivel, obtenidas en la segunda etapa, para determinar las prioridades globales asociadas a cada una de las n alternativas consideradas Al, . . . , An, según la expresión:

donde w(Li/Li-1) es la prioridad relativa del nodo en el nivel i respecto al nodo considerado como referencia en el nivel i-l.

Los pesos o prioridades globales así obtenidos pueden emplearse con fines normativos para ordenar las alternativas o seleccionar la mejor, aunque todo ello debe estar sujeto a un análisis detallado de las conclu- siones.

Adicionalmente, la posibilidad de realizar un análisis de sensibilidad sobre los juicios emitidos en las comparaciones pareadas (J. M." Moreno y L. G. Vargas, 1992) y el carácter descriptivo de este modelo va a per- mitir un mejor conocimiento del problema de decisión planteado, de sus factores, actores y elementos relevantes, que posteriormente podrán ser utilizados tanto de forma independiente o combinándolo con, alguna otra técnica multicriterio para lograr mejores decisiones o decisiones basadas en un mejor conocimiento del problema.,

Para realizar el análisis de sensibilidad antes citado o, si se prefiere, para tratar la incertidumbre existente en la fijación de los juicios por parte del decisor, en las matrices de comparaciones pareadas, se han propuesto distintas aproximaciones que trabajan con los denominados

artículos J. Aguarón Joven, J. M.. Moreno Jiménez y R. Santamaría Aquilué

doctrinales SELECCION DE CARTERAS CON MULTIPLES OBJETIVOS 191

l intervalos de juicio o, más en general, coi1 las matrices de intervalos de juicio. Estas matrices se definen como:

1 donde:

Zii = tlii = 1 i= l , 2, ..., r2 lij I Xij I Uij i, j=l , ..., n xij xji = 1 i, j=1 , . . ., n para todo Xij E (Zij, uij) Zij Uji = 1 i, j=l , ..., y1 u.. l..- 1 '1 11- i, j=l , ..., n

y las aproximaciones seguidas son:

i) Aproximación basada en la simulación (Saaty y Vargas, 1987), donde, suponiendo que las prioridades asociadas a las alternati- vas siguen distribuciones normales truncadas, se calcula la pro- babilidad de presentarse cambio de rango entre dos alternati- vas i, j y a partir de este valor la probabilidad de cambio de rango entre la alternativa i-esima y las restantes.

ii) Aproximación basada en un modelo de optimización (Arbel, 1989; Arbel y Vargas, 1990) que, a partir del vector de intervalos corres- pondientes a los recorridos de las prioridades de las alternativas, se analiza la posibilidad de cambio de rango.

iii) Aproximación basada en las estructuras de preferencia asocia- das a la matriz de intervalos de juicio, en la que utilizando dis- tribuciones de probabilidad para los mismos, en concreto la dis- tribución uniforme recíproca (Moreno y Vargas, 1992), se deter- mina la probabilidad de cada estructura, y a partir de éstas, la alternativa más preferida y la probabilidad de cambio de rango.

Basándose en el número mágico de Miller (1952), las alternativas consideradas en el A.H.P. están comprendidas entre 7+2. Cuando el nú- mero de alternativas es más elevado, el proceso se torna considerable- mente más laborioso. Ese aspecto condiciona el problema de selección de alternativas, en este caso títulos individuales o carteras, si se desea que sea operativo.

Para reducir las alternativas es preciso disponer de criterios que per- mitan asignarlas a uno de los subconjuntos eficiente o ineficiente, de

T AmrnrAn Tnven T M U Morenn Tirnlnw y R Cantama~fa @!u6 - . - -- - - - - - . --. - . - - . - -- - - . - ~ w t í ~ i ~ l n c a ArD

HI- ..L..HLYUi

d.aL5. SELEccIoN DE CARTERAS CON MULTIPLES OBJETIVOS doctrinales

forma que ningún decisor que asuma las hipótesis implícitas en tales criterios elija una alternativa que pertenezca al subconjunto ineficiente.

Para el caso estudiado de un conjunto de títulos, la discriminación debería realizarse contemplando no sólo títulos individuales, sino tam- bién las infinitas carteras que emanarían de todos los grupos de títulos que pueden formarse y sus variantes obtenidas por combinaciones con- vexas de éstas. Dicha tarea, a la par que imposible, es innecesaria para los propósitos del procedimiento que se expone en este artículo. El ob- jetivo de la aplicación de los criterios de eficiencia es reducir el número de alternativas individuales (títulos) con el fin último de someterlos a su consideración con el A.H.P. Esto no oculta el conocimiento de que pueden existir carteras con tít~llos dominados o iileficientes que perte- nezcan al conjunto eficiente. La combinación de A.H.P. y dominancia estocástica 11a sido utilizada en el análisis de carteras internacionales por Wind y Douglas (1981).

Un criterio de eficiencia clásico es el de media-varianza definido por Marlcowitz (1952) para la determinación de la frontera eficiente. Dicho criterio discrimina carteras de idéntica rentabilidad en función de su menor variaiiza, y de idéntico riesgo de acuerdo con su mayor renta- bilidad.

Levy y Sarnat (1984), por su parte, recogen tres criterios de eficiencia que denominan criterios de dominancia estocástica~. El grado de dis- criminación se encuentra determinado en función de las exigencias impli- cadas en la función de utilidad del inversor. El primer criterio no exige más que la preferencia insaciable de rentabilidad exigiendo una función de utilidad con primera derivada positiva. El segundo exige además aver- sión al riesgo, lo que supone una derivada segunda negativa de la función de utilidad. El tercer criterio precisa de la asunción del decrecimiento absoluto de la aversión al riesgo por los inversores, mostrando una ter- cera derivada de la función de utilidad positiva.

d Lógicamente, las alternativas eficientes del tercer criterio lo son de los dos anteriores y, por tanto, si se asumen las hipótesis implícitas en este criterio es el que permite una reducción más drástica del conjunto de alternativas.

Desde un punto de vista práctico, el primer criterio de dominancia, dados dos títulos, siempre se prefiere aquel que para cualquier valor elegido de rentabilidad tenga la probabilidad más pequeña de obtener un rendimiento inferior. En el segundo criterio se articula la elección en

: función de la menor área de la función de distribución para cualquier nivel prefijado de rentabilidad. El tercero supone que el título F será

artículos J. Aguarón Joven, J. M.n Moreno Jiménez y R. Santamaria Aquilué

doc trinales SELECCION DE CARTERAS CON MULTIPLES OBJETIVOS 193

preferido al título G si, dadas dos funciones de distribución de rentabi- lidades F (r) y G(r), se cumple que F2(r) l G&), donde:

La ventaja que presentan estos criterios de dominancia estocástica se encuentra en que su aplicación es menos restrictiva respecto de las preferencias supuestas al inversor.

3. ESTUDIO EMPIRICO

El modelo de decisión estudiado no es sino un caso particular 'del -

enfoque metodológico defendido. Se supondrá que el inversor se enfren- ta a tres posibles escenarios: optimista, más probable y pesimista. Se ha creído conveniente dividir la selección de títulos en dos etapas. La pri- mera trata de determinar la proporción de presupuesto invertida en acti- vos con riesgo y sin riesgo. La segunda permite obtener las proporciones que se destinarán a cada uno de los activos seleccionados por los criterios de eficiencia. Los criterios que el decisor considera relevantes son renta- bilidad, riesgo clásico y liquidez.

Para la realización del estudio se ha dispuesto de una base de cotiza- ciones diarias de treinta y siete títulos de la Bolsa de Madrid durante el período comprendido entre enero y diciembre de 1989. En conjunto re- presentan más del 90 por 100 del índice de dicha Bolsa.

La relación alfabética de estos títulos es la siguiente: Aguila, Alba, Asland, Azucarera, Banesto, Bilbao, Hidroeléctrica del Cantábrico, Cata- lana, Central, Citroen, Cristalería, Dragados, Ebro, Banco Exterior, Fasa- Renault, Fecsa, Fenix, Focsa, Hidrola, Hispano, Iberduero, Nissan, Pa- pelera, Petróleos, Popular, Reunidas, Santander, Sevillana, Sniace, Ta- bacalera, Telefónica, Tudor, Unión Eléctrica Fenosa, Urbis, Valderribas, Zaragozano y Española del Zinc.

Posteriormente se han calculado las rentabilidades diarias de dichos títulos convenientemente ajustadas por dividendos y ampliaciones.

* # . m J. Aguarón Joven, J. M.n Moreno Jiménez y R. Santamaría Aquilué ait ícd~s

Iy4 SELECCION DE CARTERAS CON MULTIPLES OBJETIVOS doctrinales

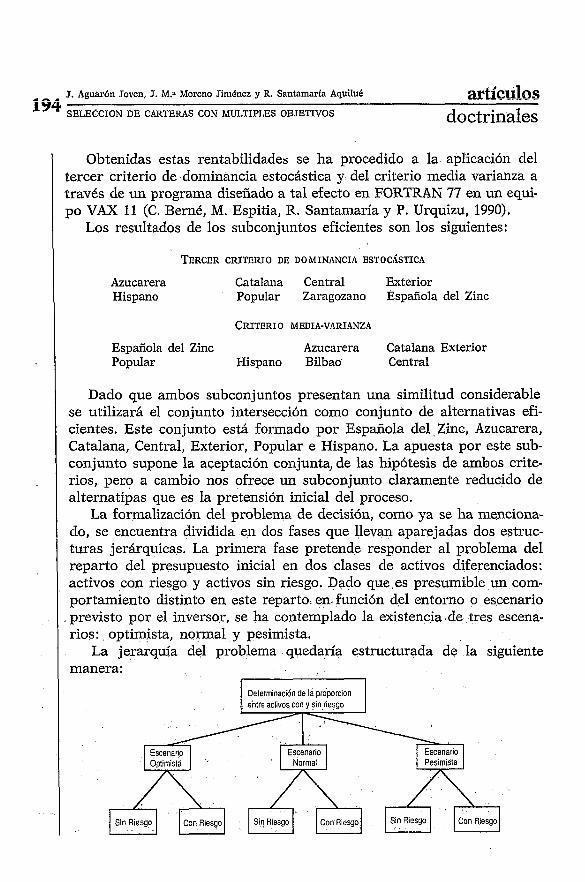

Obtenidas estas rentabilidades se ha procedido a la aplicación del tercer criterio de dominancia estocástica y del criterio media varianza a través de un programa diseñado a tal efecto en FORTRAN 77 en un equi- po VAX 11 (C. Berné, M. Espitia, R. Santamaría y P. Urquizu, 1990).

Los resultados de los subconjuntos eficientes son los siguientes:

TERCER CRITERIO DE DOMINANCIA ESTOC~STICA

Azucarera Catalana Central Exterior Hispano Popular Zaragozano Española del Zinc

Española del Zinc Azucarera Catalana Exterior Popular Hispano Bilbao Central

Dado que ambos subconjuntos presentan una similitud considerable se utilizará el conjunto intersección como conjunto de alternativas efi- cientes. Este conjunto está formado por Española del Zinc, Azucarera, Catalana, Central, Exterior, Popular e Hispano. La apuesta por este sub- conjunto supone la aceptación conjunta, de las hipótesis de ambos crite- rios, pero a cambio nos ofrece un subconjunto claramente reducido de alternatipas que es la pretensión inicial del proceso.

La formalización del problema de decisión, como ya se ha menciona- do, se encuentra dividida en dos fases que llevan aparejadas dos estruc- turas jerárquicas. La primera fase pretende responder al problema del reparto del presupuesto inicial en dos clases de activos diferenciados: activos con riesgo y activos sin riesgo. Dado que es presumible un com- portamiento distinto en este reparto en función del entorno o escenario previsto por el inversor, se ha contemplado la existencia de tres escena- rios: optimista, normal y pesimista.

La jerarquía del problema quedaría estructurada de la siguiente manera:

Determinación de la proporcion entre activos con y sin riesgo

Escenario Escenario Escenario Optimista Normal Pesimista

Sin Riesgo Con Riesgo Sin Riesgo Con Riesgo Sin Riesgo Con Riesgo

artáculos J. Aguarón Joven, J. M.' Moreno Jiménez y R. Santamarfa Aquilué

doctrinales SELECCION DE CARTERAS CON MULTIPLES OBJETIVOS 195

3.1. EMISI~N DE JUICIOS EN CONDICIONES' DE CERTEZA

Para obtener las proporciones finalmente destinadas es preciso dis- poner de las comparaciones pareadas que debería realizar el decisor. A continuación, y a título de ejemplo, se han propuesto las siguientes para el primer nivel:

Optimista Normal Pesimista

Optimista ............ 1 4 7 Normal . . . . . . . . . . . . 114 1 3 Pesimista ............ 117 1/3 1

En el segundo nivel se han considerado las siguientes compara- ciones:

Optimista Normal Pesimista

S.R. C.R. S.R. C.R. S.R. C.R.

Resultante de la aplicación del programa Expert Choice a estos datos se obtienen los siguientes valores representativos de proporciones:

. . . . . . . . . Activos con riesgo (C.R.) 0,766 . . . . . . . . . Activos sin riesgo (S.R.) 0,234

De esta forma hemos determinado que el 76,6 por 100 del presupuesto inicial se debe invertir en activos con riesgo y el restante, el 23,4 por 100, en activos sin riesgo.

La segunda fase trata de derivar las proporciones invertidas en los activos con riesgo del subconjunto no dominado resultante de la primera etapa. Comienza estructurando el problema de la asignación de las pro- porciones invertidas en esos títulos suponiendo tres escenarios: optimis- ta, normal y pesimista. De esta forma, el primer nivel de la jerarquía resulta de la siguiente forma:

J. Ayar6n Joven, 3. M.' Moreno Jim6nez y R. Santamarfa Aquilu6 ar i í~~los SELECCION DE CARTERAS CON MULTIPLES OBJETIVOS doctrinales

Seleccion de la cartera

Escenario Escenario Escenario optimista normal pesimista

Esta se completa añadiendo los siguientes niveles que corresponde. rían a los criterios y. subcriterios que se han tenido en cuenta para la determinación de la mejor cartera de activos con riesgo. Estos criterios y subcriterios serían comunes 'a todos los escenarios.

Para la determinación de proporciones sobre activos con riesgo los criterios considerados son los clásicos de rentabilidad, riesgo y liquidez, aunque, si se juzga de interés, pueden incorporarse otros.

La rentabilidad se ha medido en torno a dos atributos: rentabilidad global y rentabilidad vía dividendos, que puede ser indicativa de una preferencia adicional por el mantenimiento de la cuota de propiedad de la empresa.

El riesgo se ha puesto en relación con la varianza individual de cada título, el rango de variación, la asimetría y la contribución que aportaría el título a la cartera total (en función de la covarianza total que presenta con los títulos elegidos).

La liquidez se ha tratado de obtener en torno a dos medidas que pueden influir en ésta: el volumen medio de contratación del activo y el número de días de cotización anual.

Con esto el diseño de la jerarquía a partir del primer nivel (escena- rios) queda representado como:

Rentabllldad Riesgo Liquidez

t Rentabil~dad Ren!abilidad Varla glpbal por divid Individual Aslrnetria var total

MALO MALO MALO MALO MALO

artáculo~ J. Aguar611 Joven, J. M.a Moreno Jirnénez y R. Santamarfa Aquilué

doctrinales SELECCION DE CARTERAS CON MULTIPLES OBJETIVOS 197

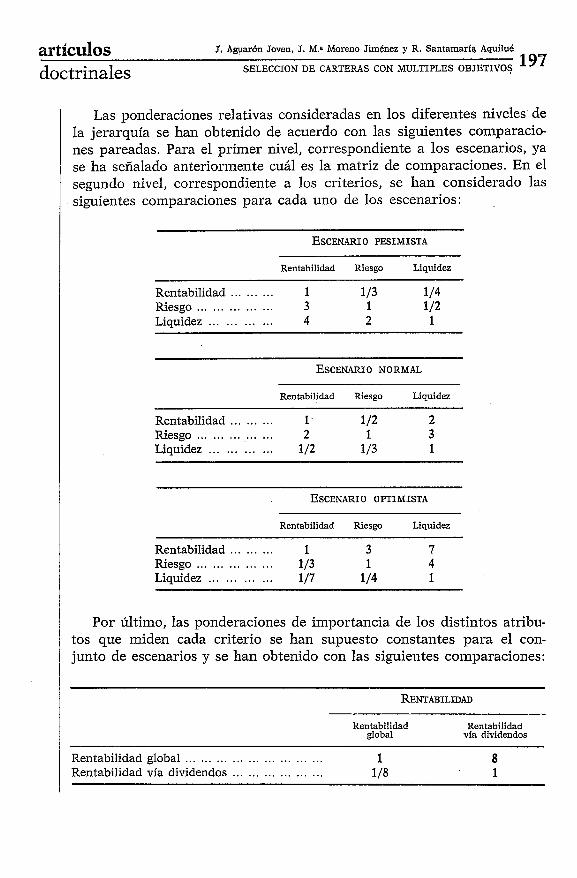

Las ponderaciones relativas consideradas en los diferentes niveles de la jerarquía se han obtenido de acuerdo con las siguientes comparacio- nes pareadas. Para el primer nivel, correspondiente a los escenarios, ya se ha señalado anteriormente cuál es la matriz de comparaciones. En el segundo nivel, correspondiente a los criterios, se han considerado las siguientes comparaciones para cada uno de los escenarios: ,

ESCENARIO PESIMISTA

Rentabilidad Riesgo Liquidez

......... Rentabilidad 1 113 114 ............... Riesgo 3 1 112

Liquidez . . . . . . . . . . . . 4 2 1

-- -

ESCENARIO NORMAL

Rentabilidad Riesgo Liquidez

......... Rentabilidad 1 . 112 2 ............... Riesgo 2 1 3

. . . . . . . . . . . . Liquidez 112 113 1

ESCENARIO OPTIMISTA

Rentabilidad Riesgo Liquidez

Rentabilidad ......... 1 3 7 ............... Riesgo 113 1 4

Liquidez . . . . . . . . . . . . 117 114 1

Por último, las ponderaciones de importancia de los distintos atribu- tos que miden cada criterio se han supuesto constantes para el con- junto de escenarios y se han obtenido con las siguientes coinparaciones:

Rentabilidad Rentabilidad global vía dividendos

Rentabilidad global . . . . . . . . . . . . . . . . . . . . . . . . . . . 1 8 Rentabilidad vía dividendos . . . . . . . . . . . . . . . . . . 118 1

T AwrBn Inven, J. M.a Moreno Jimbnez y R. Santamaría Aquiluk ..+a sirtí~i i lnc ..a---..-w 1 c n ~ -

70 SELECCION DE CARTERAS CON MULTIPLES OBJETIVOS doctrinales

Rango Contr.ibuci6n ~ ~ ~ $ ~ ~ ~ 1 de variacidn vananza

y asimetría total -

Varianza individual . . . . . . . . . . . . . . . . . . . . . . . . 1 1 118 Rango de variación y asimetría . . . . . . . . . . . . 1 1 118 Contribución varianza total . . . . . . . . . . . . . . . 8 8 1

Volumep Número de días de negocio cotizados

Volumen de negocio ........................ 1 118 Número de días cotizados .................. 8 1

Los atributos, para un mejor tratamiento práctico, se han clasificado en términos cualitativos como buenos, regulares y malos. Podria haberse ampliado la escala, pero en aras a la simplicidad se ha optado por ésta. De forma análoga a lo hecho anteriormente, se realizan las comparacio- nes pareadas entre estos tres términos cualitativos para asignarles una ponderación.

Con todo ello para cada uno de los veintiún atributos que caracteri- zan el comportamiento de un título hemos conseguido unos pesos que miden la importancia respecto de la meta perseguida, y a partir de ahí, aplicando el modelo Rating del programa Expért Choice, se obtienen los valores:

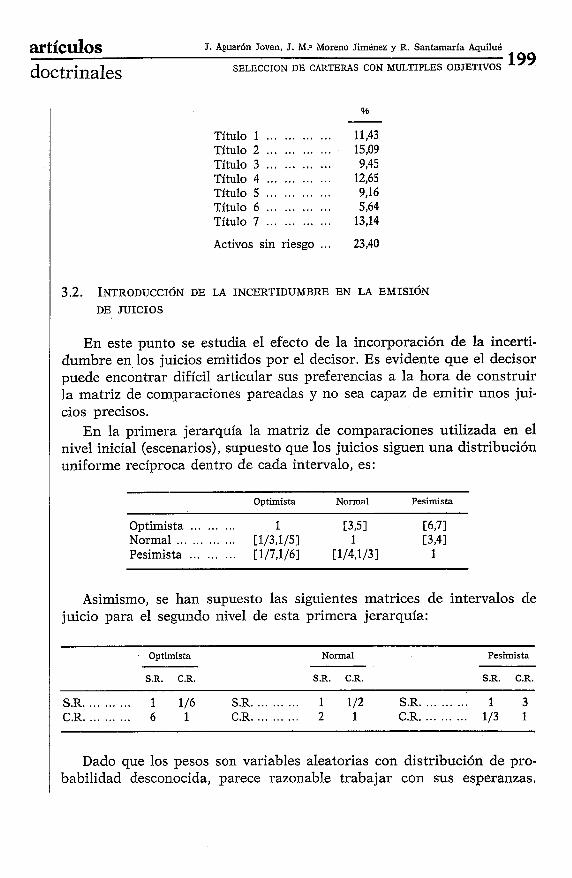

% - .... . . . . . . . . Título 1 14,93 . . . . . . . . . Título 2 .:. 19,7 ............ Título 3 12,34 . . . . . . . . . . . . Título4 16,52 ............ Título 5 11,96 ............ Título 6 7,36 ............ Título 7 17,15

Estos nos indican la proporción en que cada uno de los siete títulos tiene que entrar a formar parte de la cartera con riesgo. Ello supone una decisión de la inversión final concretada en los' siguientes valores:

artículos J. Aguarón Joven, J. M.J. Moreno Jiménez y R. Santamaría Aquilué

doctrinales SELECCION DE CARTERAS CON MULTIPLES OBJETIVOS 199

. . . . . . . . . . . . Título 1 11,43

. . . . . . . . . . . . Título 2 15,09 Título 3 . . . . . . . . . . . . 9,45

. . . . . . . . . . . . Título 4 12,65

. . . . . . . . . . . . Título 5 9,16

. . . . . . . . . . . . Título 6 5,64

. . . . . . . . . . . . Título 7 13,14

... I Activos sin riesgo 23,40

3.2. INTRODUCCI~N DE LA INCERTIDUMBRE E N L A EMISIÓN

DE JUICIOS

En este punto se estudia el efecto de la incorporación de la incerti- dumbre en los juicios emitidos por el decisor. Es evidente que el decisor puede encontrar difícil articular sus preferencias a la hora de construir la matriz de comparaciones pareadas y no sea capaz de emitir unos jui- cios precisos.

En la primera jerarquía la matriz de comparaciones utilizada en el nivel inicial (escenarios), supuesto que los juicios siguen una distribución uniforme recíproca dentro de cada intervalo, es:

Optimista Normal Pesimista

. . . . . . . . . Optimista 1 [3,51 C671 Normal ............ [ 1/3,1/51 1 1341 Pesimista . . . . . . . . . [1/7,1/6] [1/4,1/31 1

Asimismo, se han supuesto las siguientes matrices de intervalos de juicio para el segundo nivel de esta primera jerarquía:

Optimista Normal Pesimista

S.R. C.R. S.R. C.R. S.R. C.R.

.......... .......... S.R. ......... 1 116 S.R 1 112 S.R . 1 3 .......... .......... C.R .......... 6 1 C.R 2 1 C.R 113 1

Dado que los pesos son variables aleatorias con distribución de pro- babilidad desconocida, parece razonable trabajar con sus esperanzas.

J. Aguarón Joven, S. MP Moreno Jiménez y R. Santamarfa Aquilué art'_cdos 200 SELECCION DE CARTERAS CON MULTIPLES OBJETIVOS doctrinales

Para ello se han realizado simulaciones de cada uno de los juicios calcu- lando las medias de los pesos finales, que serán utilizados como estima- ciones de las respectivas esperanzas.

De esta forma, para determinar la proporción de activos con riesgo y sin riesgo, se han realizado 100.000 simulaciones obteniendo unos valores medios del 73,2 pox 100 para activos con riesgo y del 26,8 por 100 para activos sin riesgo, proporción esta que es similar a la obtenida en el caso anterior.

En la segunda jerarquía se ha considerado la misma matriz de jui- cios para los escenarios, y para el segundo nivel se han utilizado las ma- trices :

ESCENARIO PESIMISTA

Rentabilidad Riesgo Liquidez

......... Rentabilidad 1 [1/4,1/21 [1/5,1/41 ............... Riesgo [2,4] 1 Cll3,ll

Liquidez . . . . . . . . . . . . [4,5] [1,31 1

Rentabilidad Riesgo Liquidez - -

Rentabilidad ......... 1 [1/3,1/21 11 21 . . . . . . . . . . . . . . . Riesgo [2,3] 1 C341

Liquidez . . . . . . . . . . . . [1/2,11 [1/4,1/31 1

Rentabilidad Riesgo Liquidez

Rentabilidad ......... 1 C3,51 C6111 Riesgo ............... [1/5,1/3] 1 C341 Liquidez . . . . . . . . . . . . [1/7,1/6] [1/3,1/4] 1

Hemos realizado también 100.000 simulaciones para este modelo ob- teniendo finalmente los siguientes porcentajes para cada uno de los títulos:

artículos J. Aguarón Joven, J. M.O Moreno Jiiénez y R. Santamaria Aquilué

doctrinales SELECCION DE CARTERAS CON MULTIPLES OBJETIVOS 201

Título 1 . . . . . . . . . . . . Título 2 . . . . . . . . . . . . Título 3 . . . . . . . . . . . . Título 4 . . . . . . . . . . . . Título 5 . . . . . . . . . . . . Título 6 . . . . . . . . . . . . Título 7 . . . . . . . . . . . .

que nos indican el porcentaje en que cada uno de los siete títulos tiene que entrar a formar parte de la cartera con riesgo. Ello supone una deci- sión de la inversión final concretada en los siguientes valores:

%

Título 1 . . . . . . . . . . . . 11,28 Título 2 . . . . . . . . . . . . . 16,48 Título 3 . . . . . . . . . . . . 7,92 Título 4 . . . . . . . . . . . . 11,50 Título 5 . . . . . . . . . . . . 8,28 Título 6 . . . . . . . . . . . . 5,65 Título 7 . . . . . . . . . :.. . 12,09

Activos sin riesgo ... 26,80

Comparando estos valores con los resultados obtenidos para el pri- mer enfoque, vemos que las diferencias han sido mínimas.

4. CONCLUSIONES

La presente propuesta plantea una consideración más realista del marco en el que se encuentra involucrado el inversor en títulos-valores, contemplando un contexto multicriterio. La presencia de múltiples obje- tivos ha sido tratada mediante una técnica multicriterio de agregación jerárquica, A.H.P., que permite la incorporación de aspectos subjetivos e intangibles. El problema inicial, desde un punto de vista operativo, es el número tan elevado de alternativas consideradas. Este aspecto se re- suelve mediante la discriminación de alternativas por medio de criterios de eficiencia. Reducido el número de alternativas, se aplica el programa Rating de Expert Choice para determinar las proporciones entre activos con riesgo y sin riesgo, y en el caso de los primeros establecer la propor- ción de cada uno de ellos. Por otra parte, la consideración de intervalos

J. Aguarón Joven, J. M.= Moreno Jiménez y R. Santamaría Aquilué 3na artículos Y"Y SELECCION DE CARTERAS CON MULTIPLES OBJETIVOS doctrinales

de juicio en la valoración referente a la importancia relativa de los ele- mentos de los distintos niveles de la jerarquía, da entrada a una mayor riqueza en la toma real de decisiones. Esta aproximación, además de fa- cilitar la obtención numérica de las proporciones, mediante técnicas de simulación, permite capturar las diferentes incertidumbres existentes en el problema de decisión.

El resultado es una propuesta flexible y útil que posibilita el empleo de un volumen de información importante, facilita el entendimiento de un problema complejo al tener que realizar el esfuerzo de estructuración y valoración, y permite la incorporación de diferentes escenarios y acto- res con preferencias dispares.

BIBLIOGRAFIA

ANSOFF, H. 1. (1976): La estrategia de la empresa, Universidad de Navarra, Pam- plona.

ARBEL, A. (1989) : ((Aproximate Articulation of Preferences and Priority Derivation)), EJOR, 43, págs. 317-326.

ARBEL, A., y VARGAS, L. G. (1990): «The Analytic Hierarchy Process with Interval Judgments», Proceedings of MCDM Conference, Washington.

BACHILLER, A. (1990): ~ n á l i s i s de los efectos sistenzáticos del mercado de capitales español: Estudio en uiz contexto determinista, Tesis Doctoral (no publicado).

BERNI?, C.; ESPITIA, M.; SANTAMAR~A, R., y URQUIZU, P. (1990): «Fronteras eficientes en el mercado de capitales español, 1981-1986», Cuadernos Aragoneses de Econo- mía, vol. 12, págs. 291-304.

ESPITIA, M., y SANTAMAR~A, R. (1992): El mercado de capitales español: S u interac- ción con los mercados internacionales, Fundación del Banco Exterior de España (pendiente de publicación).

FAMA, E. F. (1976): (tThe behavior of stock market pricesn, Journal of Business, vol. 38, núm. 1, págs. 34-110'5

HARDOUVELIS, G. (1988): «Margin requirements and stock market volatility)), Federal Reserve Bank of New.York Quarterly, verano.

KARPOFF, J. M. (1987): «The relation beween price changees and trading volume: A survey», Journal of Financia2 and Quantitative Analysis, núm. 22, págs. 109-126.

LEW, H., y SARNAT, M. (1984): Portfolio and Znvestment Selection, Prentice Hall International. l .

LITNER, J. (1965): «The valuation of rísk, assets and the selection of risky investments in stock portfolios and capital budgets)), Review o f Economics and Statistics, vol. 45, núm. 1, febrero, págs. 13-37.

MARKOWITZ, H. (1952): ((Portfolio selection)), Journal of Finance, vol. 12, págs. 77-91, marzo. Existe versión en castellano, «Selección de carteras)), monográfico sobre el mercado de capitales, vol. 2, I.C.E., núm. 689, págs. 11-20.

artículos J. Aguarón Joven, J. M.8 Moreno Jiménez y R. Santamaría Aquilué

doctrinales SELECCION DE CARTERAS CON MULTIPLES OBJETIVOS 203

MARKOWITZ, H. (1959): Portfolio selectio~z: Efficient Diversification of Investnzents, J. Wiley and Sons.

MORENO, J. M., y VARGAS, L. G. (1992): «A probabilistic study of preference struc- tures in the analytic hierarchy process with interna1 judgementsn, Mathematical and Computer Modelling (en prensa).

- (1991) : «Intervalos de juicio en el proceso analítico jerárquico)), Actas de la V Reuilión ASEPELT, Las Palmas.

PETERS, E. (1991): Chaos and order iiz the capital marlcets, John Wiley and Sons. SAATY, T. L. (1977): A scaling method for priorities in hieravchical structuves,

J. Math. Psychol., 15, págs. 234-281. - (1980): Multicriteria decision nzaking: Tlze analitic hierarchy process, McGraw

Hill (segunda impresión, 1988, RSW Pub. Pittsburgh). - (1986): ({Axiomatic foundations of the analytic hierarchy process», Management

Sciencie, vol. 23, núm. 7, págs. 841-855. SAATY, T. L., y VARGAS, L. G. (1982): The logic of priorities, Kluwer, Nijhoff. - (1987): ~Uncertainty and Rank Order in the Analytic Hierarchy Process)), EJORS,

32, págs. 107-117. SCHWERT, G. W. (1990): «Stock market volatilityn, Financia1 Analyst Jouienal, mayo-

junio, págs. 23-32. SHARPE, W. H. (1963) : «A simplified model of portfolio selection)), Management

Scieizcie, enero 1963, vol. IX, núm. 2, págs. 277-293. - (1964): «Capital asset prices: A theory of market equilibrium under conditions

of riskv, Joui7zal o f Finance, vol. X I X , núm. 3, septiembre, págs. 425-442. TOBIN, J. (1958): «Liquidity Preference as Behavior Towards Risk)), Review of Eco-

izoinic Stt~dies, vol. 25, febrero, págs. 64-86. TURNER, A. L., y WEIGEL, E. J. (1990): An analysis o f stock market volatility, Russell

Research Cominentaries, Frank Russell Co. Tacoma, W.A. WIND, Y., y DOUGLAS, S. (1981): «International portfolio analysis and strategy: The

challenge of 80s», Jouvrzal o f Irzterizatioizal Business Studies, Fall, págs. 69-82.