A-1 Riesgos Globales Donde están las Burbujas

32

Presentación Ejecutiva: Visión de Burbujas en Activos de Inversión 1Q 2015 Lic. Carlos Francisco Gómez Guzmán - Wealth Management Advisor

-

Upload

carlos-francisco-gomez-guzman -

Category

Documents

-

view

35 -

download

0

Transcript of A-1 Riesgos Globales Donde están las Burbujas

Presentación Ejecutiva:Visión de Burbujas en Activos de Inversión

1Q 2015

Lic. Carlos Francisco Gómez Guzmán - Wealth Management Advisor

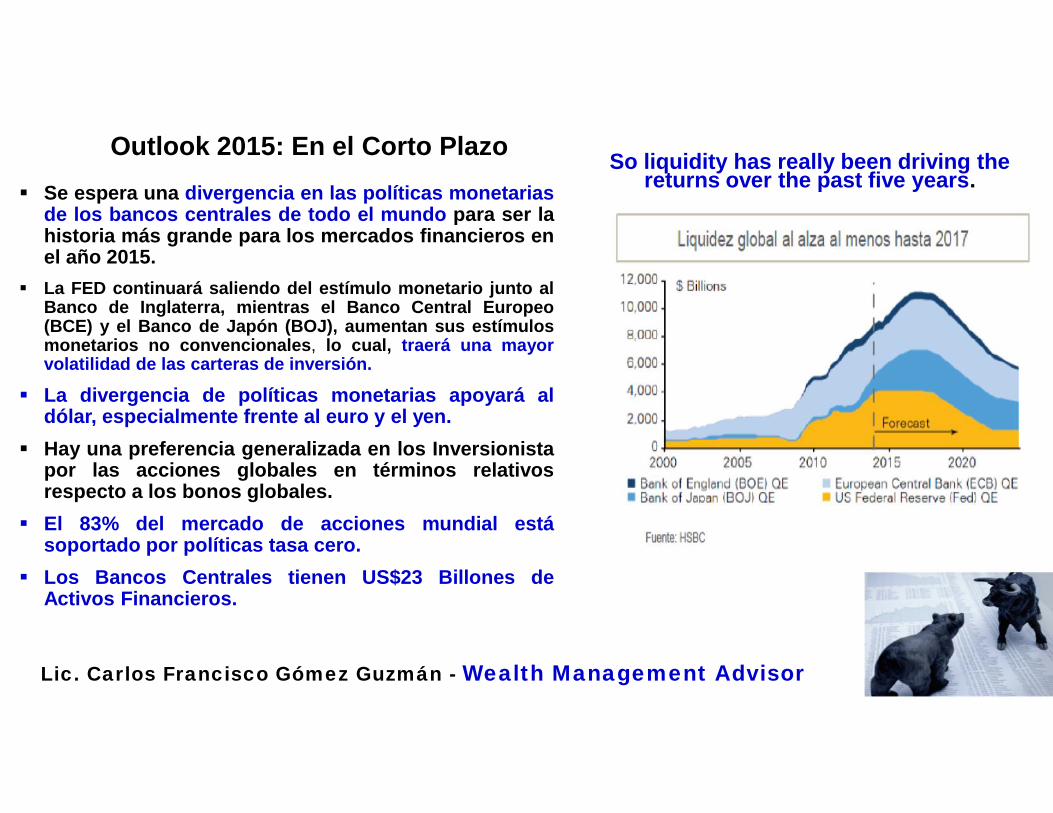

Outlook 2015: En el Corto Plazo Se espera una divergencia en las políticas monetarias

de los bancos centrales de todo el mundo para ser lahistoria más grande para los mercados financieros enel año 2015.

La FED continuará saliendo del estímulo monetario junto alBanco de Inglaterra, mientras el Banco Central Europeo(BCE) y el Banco de Japón (BOJ), aumentan sus estímulosmonetarios no convencionales, lo cual, traerá una mayorvolatilidad de las carteras de inversión.

La divergencia de políticas monetarias apoyará aldólar, especialmente frente al euro y el yen.

Hay una preferencia generalizada en los Inversionistapor las acciones globales en términos relativosrespecto a los bonos globales.

El 83% del mercado de acciones mundial estásoportado por políticas tasa cero.

Los Bancos Centrales tienen US$23 Billones deActivos Financieros.

Lic. Carlos Francisco Gómez Guzmán - Wealth Management Advisor

So liquidity has really been driving thereturns over the past five years.

Lic. Carlos Francisco Gómez Guzmán - Wealth Management Advisor

Macro Outlook 2015: Supuestos Macroeconómicos

Escenario Central (con un 60% de probabilidad)

Mayor crecimiento económico mundial, liderado por EE.UU. Beneficios empresariales al alza en Europa y menores en EE.UU. Elevada dependencia de la habilidad/intención de los gobiernos de introducir reformas

estructurales que fomenten la productividad. El escenario de deflación global se aborta. El contexto moderado de precios permite a los

principales bancos centrales mantener políticas monetarias acomodaticias, a pesar el iniciodel ciclo alcista de tipos de la Reserva Federal.

Mayores niveles de liquidez, incrementales por parte del BCE y el Banco de Japón. Mayores niveles de volatilidad en los mercados financieros globales.

Fuente: Santander Private Banking

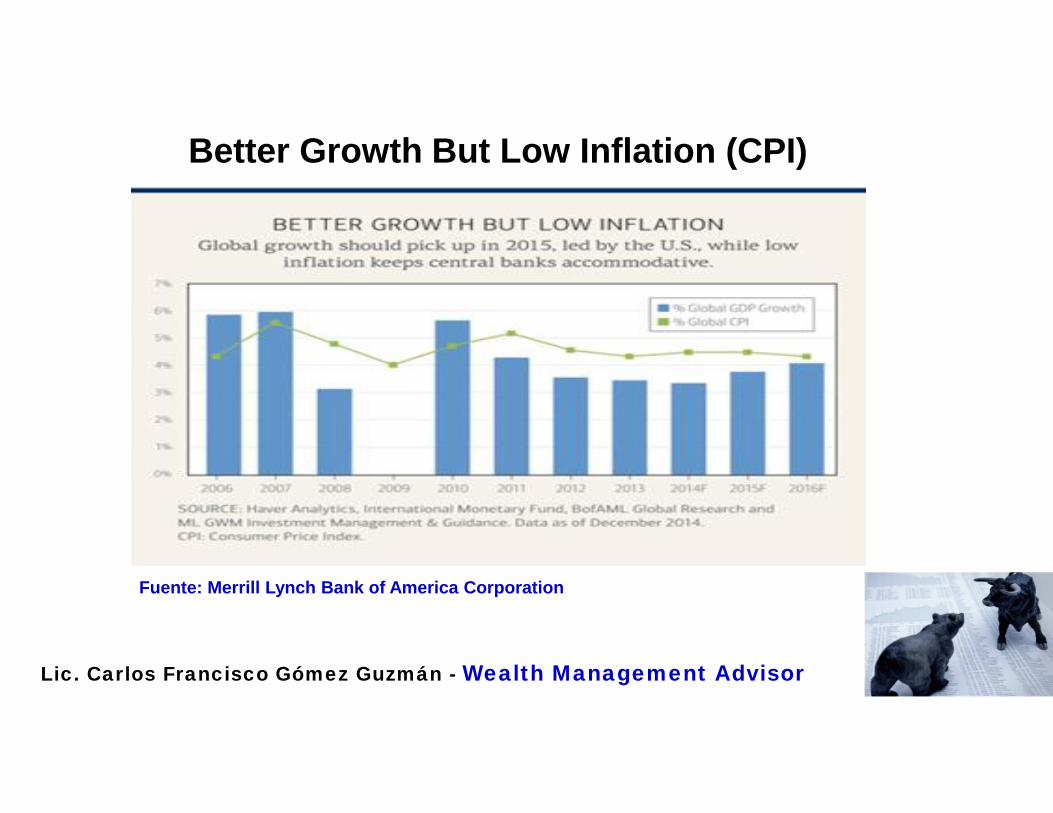

Better Growth But Low Inflation (CPI)

Lic. Carlos Francisco Gómez Guzmán - Wealth Management Advisor

Fuente: Merrill Lynch Bank of America Corporation

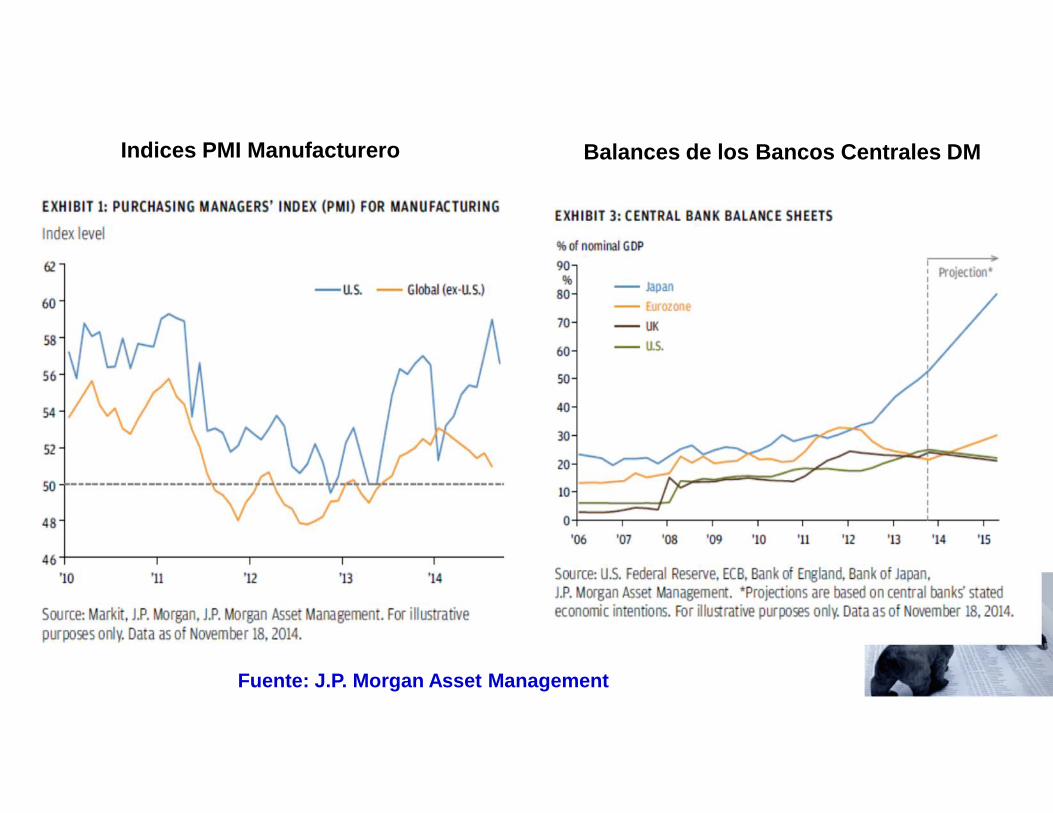

Indices PMI Manufacturero Balances de los Bancos Centrales DM

Fuente: J.P. Morgan Asset Management

Oportunidades de Inversión: Supuestos de Mercado El telón de fondo óptimo para los activos queda atrás. El repunte de la volatilidad y el final de la era de

retornos por encima de la media histórica, tanto en la Renta Fija como en la Renta Variable, viene de lamano de mayores niveles de liquidez mundial.

La bolsa es el activo que mejor, binomio de rentabilidad/riesgo presenta. Europa es la región con mayorpotencial de recorrido. Retornos de dígito simple alto en Japón y EE.UU. Muy selectivos en mercadosemergentes, priorizando mercados asiáticos. En líneas generales mejor compañías grandes quepequeñas y medianas. Sectores cíclicos, estrategias income (dividendo), apalancados a demandadoméstica en EE.UU y exportaciones en Europa, son los favoritos del consenso.

Un posicionamiento más selectivo en la Renta Fija. El BCE da soporte al activo, pero la FED se lo quitapaulatinamente. Se recomienda estar cortos en soberanos de EE.UU y Alemania. Algunas oportunidadesen deuda periférica europea, bonos ligados a la inflación (están en descuento e infra ponderados encarteras), crédito Investment Grade en Europa, convertibles bancarios en Europa. Mayor valor en HighYield global, pero con algunos riesgos inherentes elevados. Algún posible margen en Renta FijaEmergente, siendo sumamente selectivo (oportunidades puntuales), preferiblemente en divisa fuerte enemisores con sólidos fundamentales.

• El USD es la apuesta preferente en el mercado de divisas. Retoma el atractivo por Estrategias de Inversión de Volatilidad (Treasuries a 10 años). Mayor prudencia en Commodities, aunque pueden aparecer oportunidades.

(caso puntual del petróleo) en el transcurso del 2015.Fuente: Santander Private Banking

Mayor Volatilidad en los Mercados: Especialmente en EE.UU

Principal Riesgo: Mayor Volatilidad en losMercados: El probable mayor incremento de volatilidad durante

el año 2015 va a demandar una aproximación muydinámica y flexible al mercado y una adecuadadiversificación de carteras.

El activo director será la Renta Variable, pero lasoportunidades de entrada no van a ser abundantes,especialmente en EE.UU.Existe un mayor potencial de ganancias por expansión demúltiplos y repunte cíclico de beneficios en Europa productodel efectos esperados del QE del BCE y su mayor sobreponderación en grandes empresas exportadoras, en mayormedida en Alemania.

En virtud de lo anterior, será el momento de transitarhacia, carteras más equilibradas con sesgovalor.

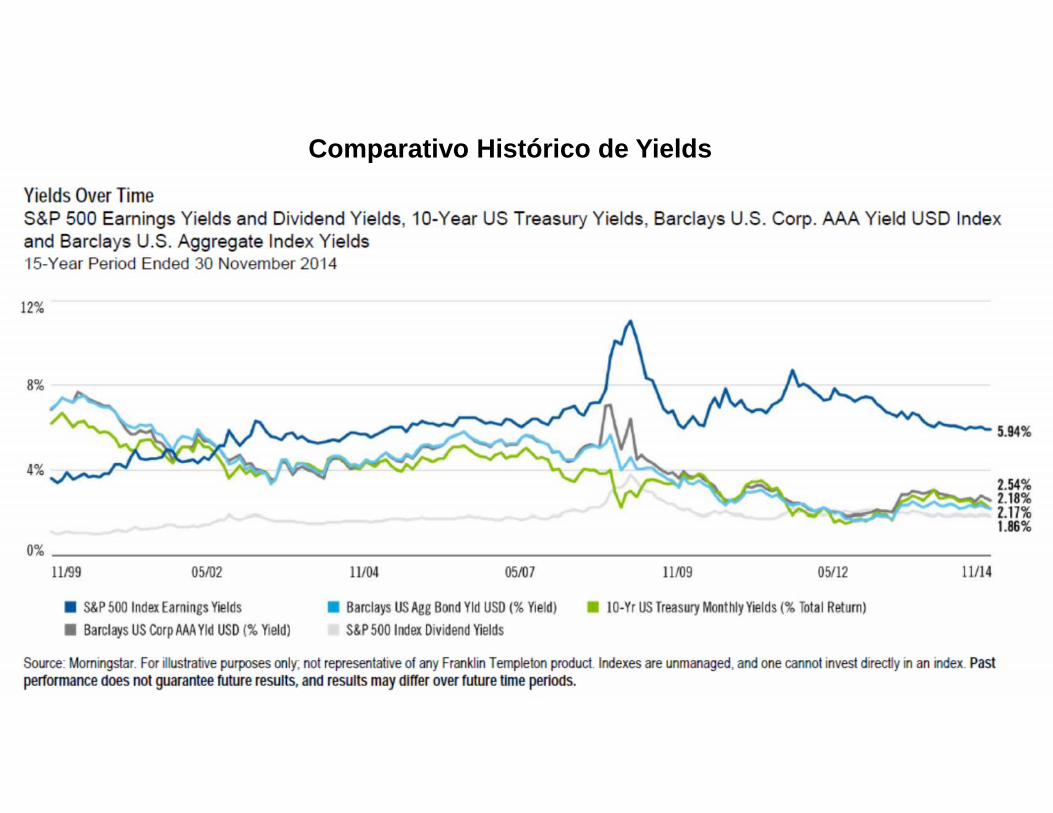

Comparativo Histórico de Yields

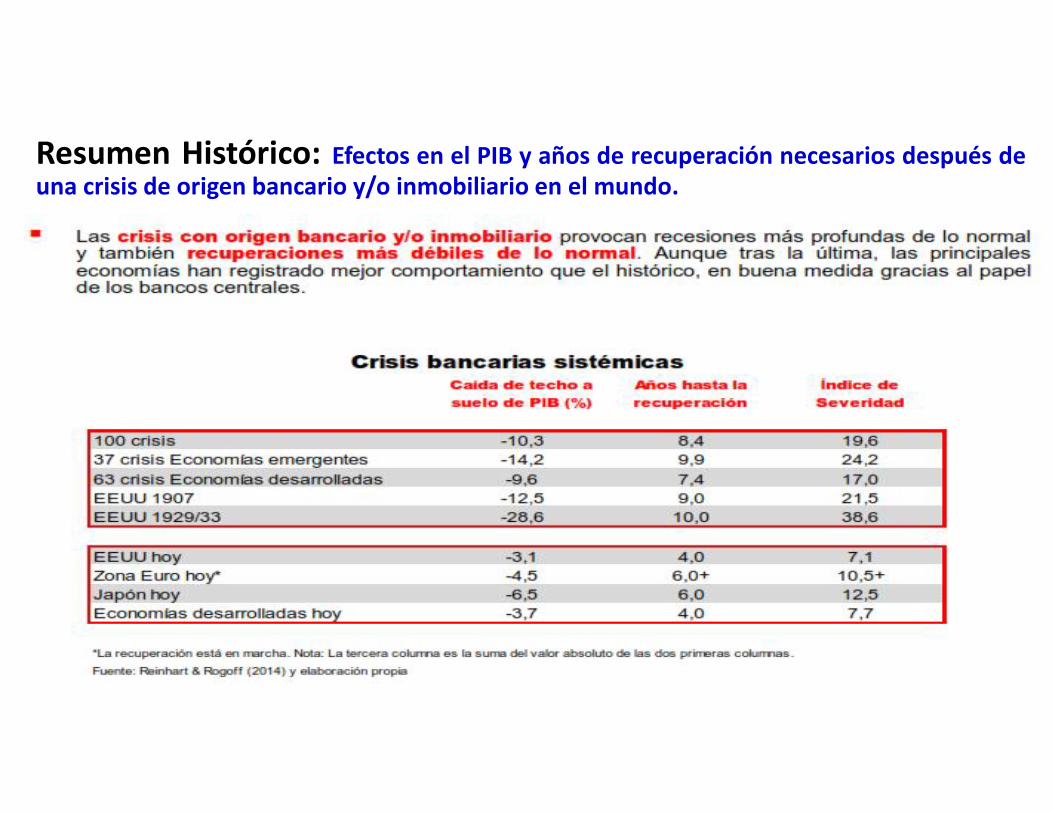

Resumen Histórico: Efectos en el PIB y años de recuperación necesarios después deuna crisis de origen bancario y/o inmobiliario en el mundo.

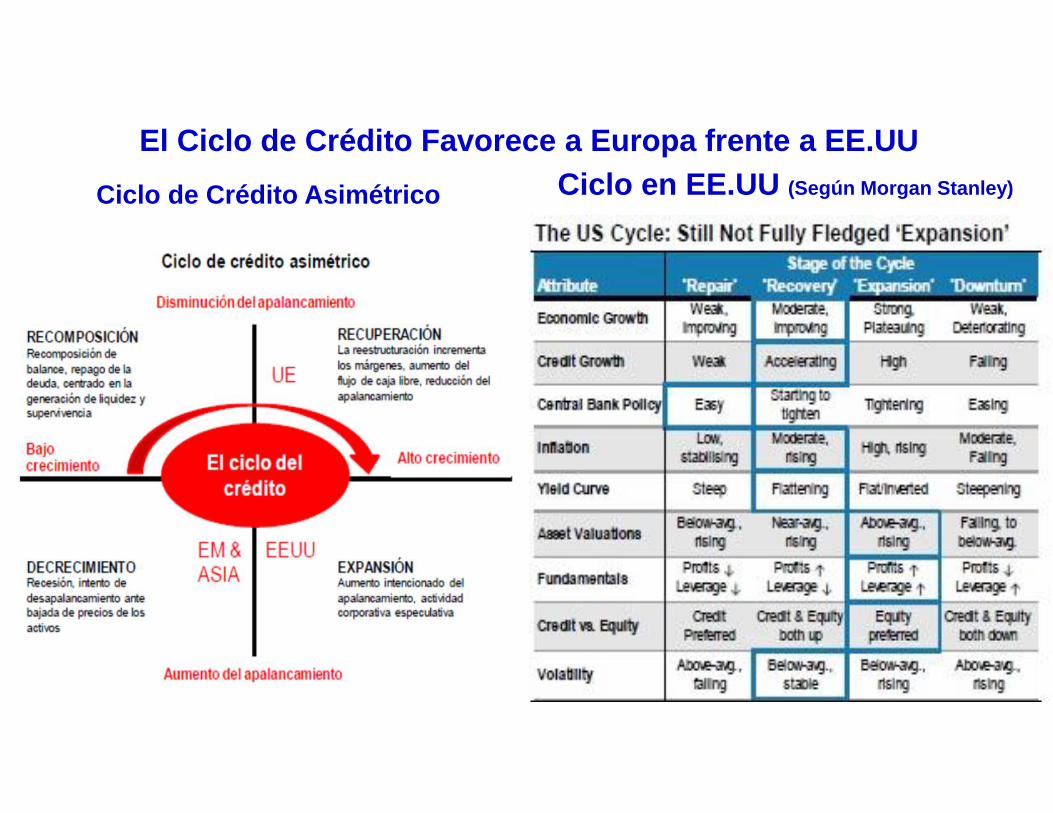

El Ciclo de Crédito Favorece a Europa frente a EE.UUCiclo de Crédito Asimétrico Ciclo en EE.UU (Según Morgan Stanley)

Lic. Carlos Francisco Gómez Guzmán - Wealth Management Advisor

¿Qué dicen ACTUALMENTE los mercados en sus precios?

¿Qué dicen los precios de los Bonos Mundiales?

Los bonos no reflejan previsión de crecimiento económico: “si sus precios son correctos elescenario es de deflación y las acciones pueden entrar en pérdidas.”

¿Qué dicen los precios de las Acciones Mundiales?Las acciones cotizan esperanzas de éxito de las políticas reflacionarias de los Bancos Centrales:“si las acciones están en lo correcto habrá pérdidas en los bonos”.

El caso es que actualmente los gestores del dinero son los Bancos Centrales.

Posición Defensiva: ¿Cómo se evidencia una Posición más Defensiva ante la presencia deuna eventual burbuja (principalmente) en la Renta Fija Soberana de Estados Unidos y una eventualcorrección de la Renta Variable de Alta Capitalización en Estados Unidos?

Gran cantidad de Liquidez fuera del mercado:

A. Los Fondos Monetarios captaron US$106.000 millones en todo el mundo sólo en el 4to Trimestre 2014.

B. Se produjeron entradas de Capitales en los Fondos de Renta Variable y los Bonos Investment Grade en losmercados desarrollados (es decir los Capitales se salieron de la Renta Fija).

Esto significa que hay un POSICIONAMIENTO actual DEFENSIVO.Durante el 1er trimestre 2015:A. Salidas de Capitales desde el High Yield Corporativo y B. Ingresos de Capitales en Investment Grade Corporativo enEstados Unidos y Europa. C. Más entradas de Capitales en las Acciones de los Mercados Desarrollados que en losMercados Emergentes.Si este comportamiento continúa: 1. Se altera la TENDENCIA registrada en TODO el año 2014, año en que en general losFlujos de Inversión de Renta Fija Mundial fueron los más favorecidos: Excluyendo la Deuda High Yield y la DeudaEmergente.

DATO RELEVANTE: La Renta Fija captó en todo el 2014 un monto aproximadode US$ 189.700 millones, lo que supone una gran mejora frente al año 2013.

Dos Premios Nobel otorgados en el año 2013: que parecen ser contradictorios.

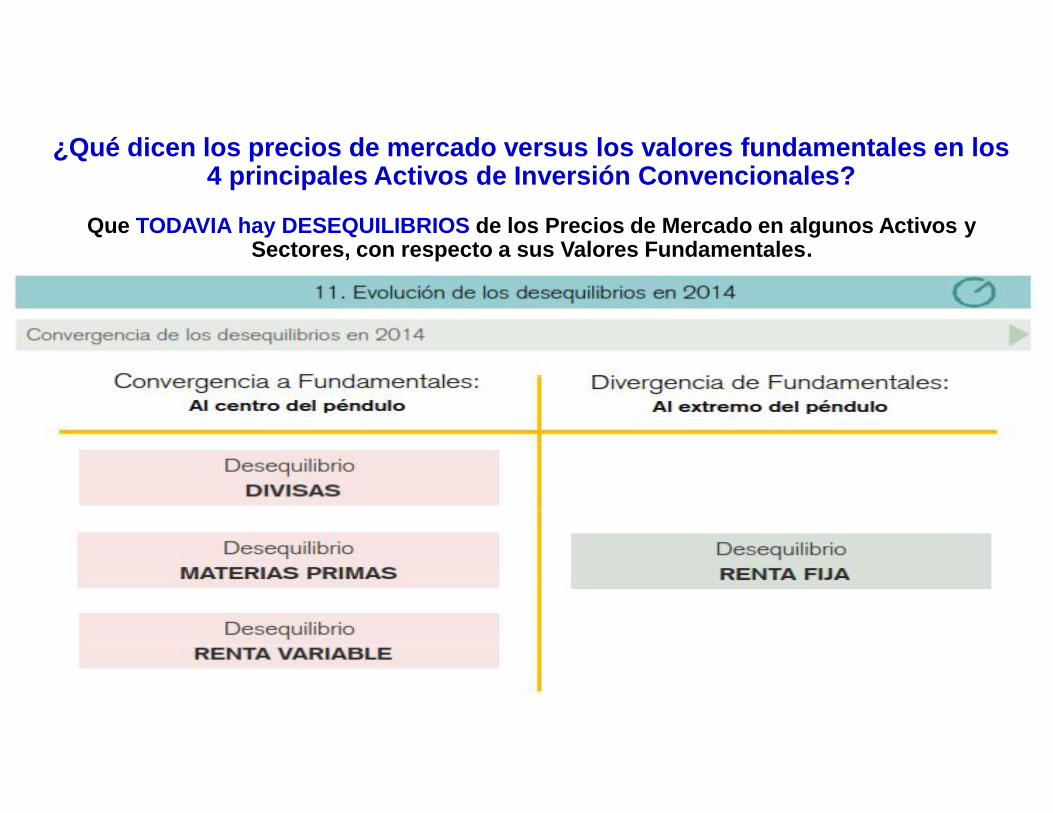

¿Qué dicen los precios de mercado versus los valores fundamentales en los4 principales Activos de Inversión Convencionales?

Que TODAVIA hay DESEQUILIBRIOS de los Precios de Mercado en algunos Activos ySectores, con respecto a sus Valores Fundamentales.

El inversionista que no piensa por sí mismo y actúa como la masa notiene posibilidad de éxito.

Ya se corrigieron dos de los cuatro principales tipos de ActivosConvencionales de Inversión:

1. Divisas, 2. Materias Primas y 3. Renta Variable (en forma parcial, entre otras razones, la correcciónno ha sido total debido al exceso de liquidez por los QE en el mundo desarrollado).

Ya se corrigieron dos de los cuatro principales tipos de ActivosConvencionales de Inversión:

1. Divisas, 2. Materias Primas y 3. Renta Variable (en forma parcial, entre otras razones, la correcciónno ha sido total debido al exceso de liquidez por los QE en el mundo desarrollado).

Ya se corrigieron dos de los cuatro principales tipos de ActivosConvencionales de Inversión:

1. Divisas, 2. Materias Primas y 3. Renta Variable (en forma parcial, entre otras razones, la correcciónno ha sido total debido al exceso de liquidez por los QE en el mundo desarrollado).

Ya se corrigieron dos de los cuatro principales tipos de ActivosConvencionales de Inversión:

1. Divisas, 2. Materias Primas y 3. Renta Variable (en forma parcial, entre otras razones, la correcciónno ha sido total debido al exceso de liquidez por los QE en el mundo desarrollado).

Ya se corrigieron dos de los cuatro principales tipos de ActivosConvencionales de Inversión:

1. Divisas, 2. Materias Primas y 3. Renta Variable (en forma parcial, entre otras razones, la correcciónno ha sido total debido al exceso de liquidez por los QE en el mundo desarrollado).

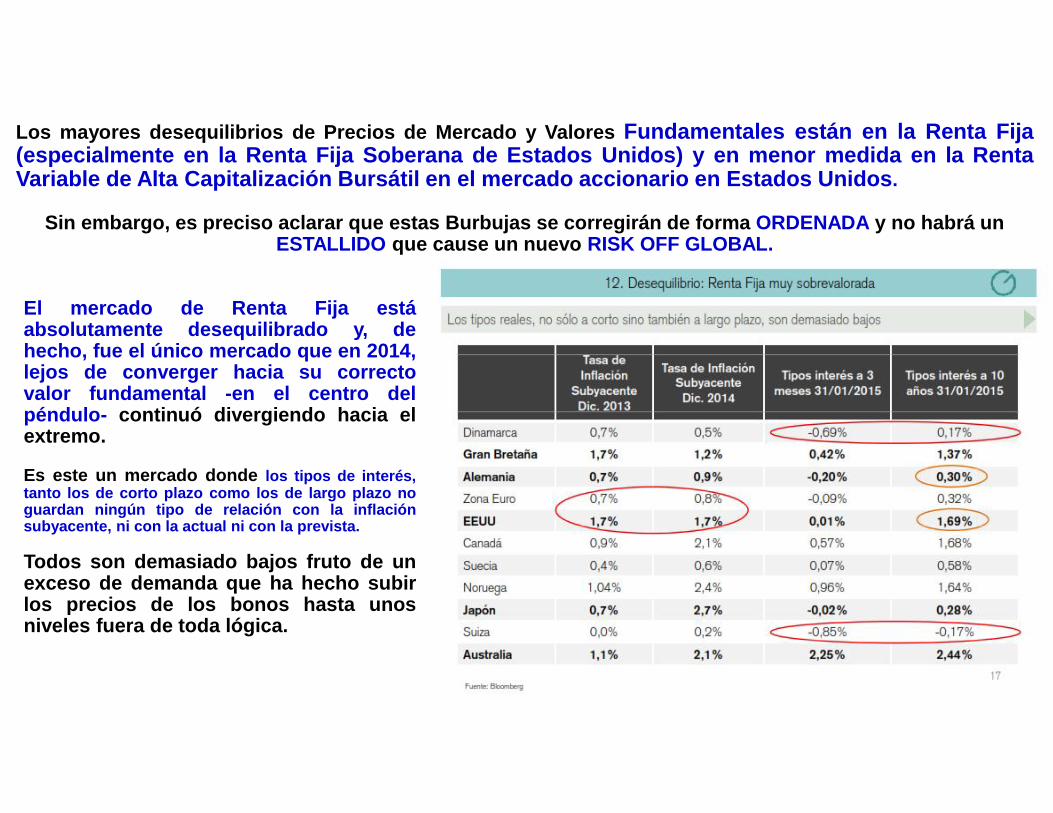

Los mayores desequilibrios de Precios de Mercado y Valores Fundamentales están en la Renta Fija(especialmente en la Renta Fija Soberana de Estados Unidos) y en menor medida en la RentaVariable de Alta Capitalización Bursátil en el mercado accionario en Estados Unidos.

Sin embargo, es preciso aclarar que estas Burbujas se corregirán de forma ORDENADA y no habrá unESTALLIDO que cause un nuevo RISK OFF GLOBAL.

El mercado de Renta Fija estáabsolutamente desequilibrado y, dehecho, fue el único mercado que en 2014,lejos de converger hacia su correctovalor fundamental -en el centro delpéndulo- continuó divergiendo hacia elextremo.

Es este un mercado donde los tipos de interés,tanto los de corto plazo como los de largo plazo noguardan ningún tipo de relación con la inflaciónsubyacente, ni con la actual ni con la prevista.

Todos son demasiado bajos fruto de unexceso de demanda que ha hecho subirlos precios de los bonos hasta unosniveles fuera de toda lógica.

Bolsas Mundiales en Máximos

S&P 500 en máximos pero disminuye el potencial de crecimiento de BPA

Comparación del PIB con Índices Mundiales de Renta Variable

Comportamiento de Crecimiento Esperado de BPA

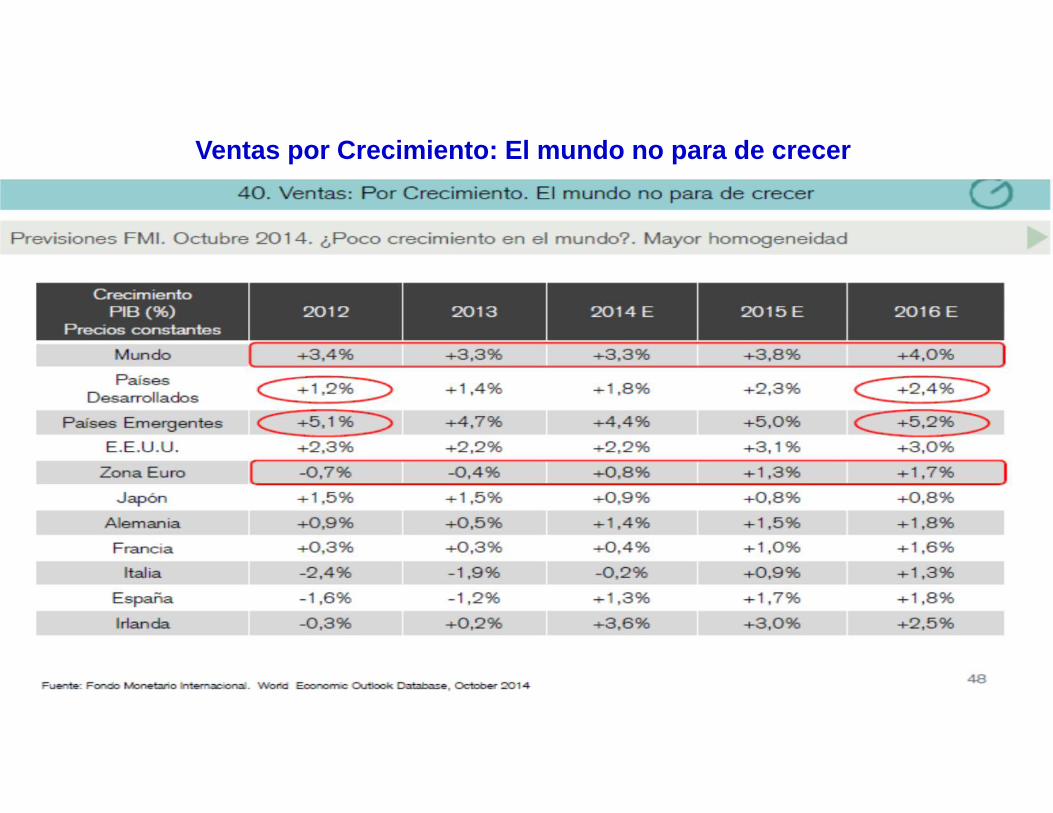

Ventas por Crecimiento: El mundo no para de crecer

Nivel de Crecimiento de la Clase Media

Efectos de los QE en la Renta Variable: Aumento de Múltiplos

Lic. Carlos Francisco Gómez Guzmán - Wealth Management Advisor

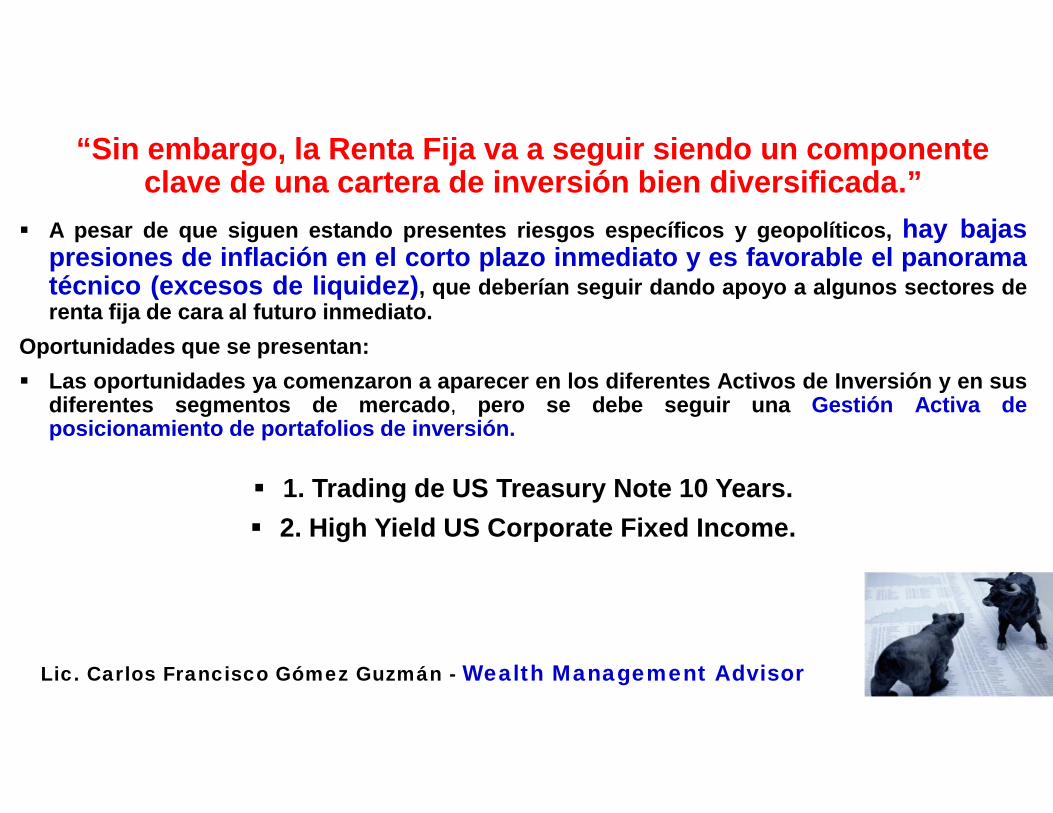

“Sin embargo, la Renta Fija va a seguir siendo un componenteclave de una cartera de inversión bien diversificada.”

A pesar de que siguen estando presentes riesgos específicos y geopolíticos, hay bajaspresiones de inflación en el corto plazo inmediato y es favorable el panoramatécnico (excesos de liquidez), que deberían seguir dando apoyo a algunos sectores derenta fija de cara al futuro inmediato.

Oportunidades que se presentan: Las oportunidades ya comenzaron a aparecer en los diferentes Activos de Inversión y en sus

diferentes segmentos de mercado, pero se debe seguir una Gestión Activa deposicionamiento de portafolios de inversión.

1. Trading de US Treasury Note 10 Years. 2. High Yield US Corporate Fixed Income.

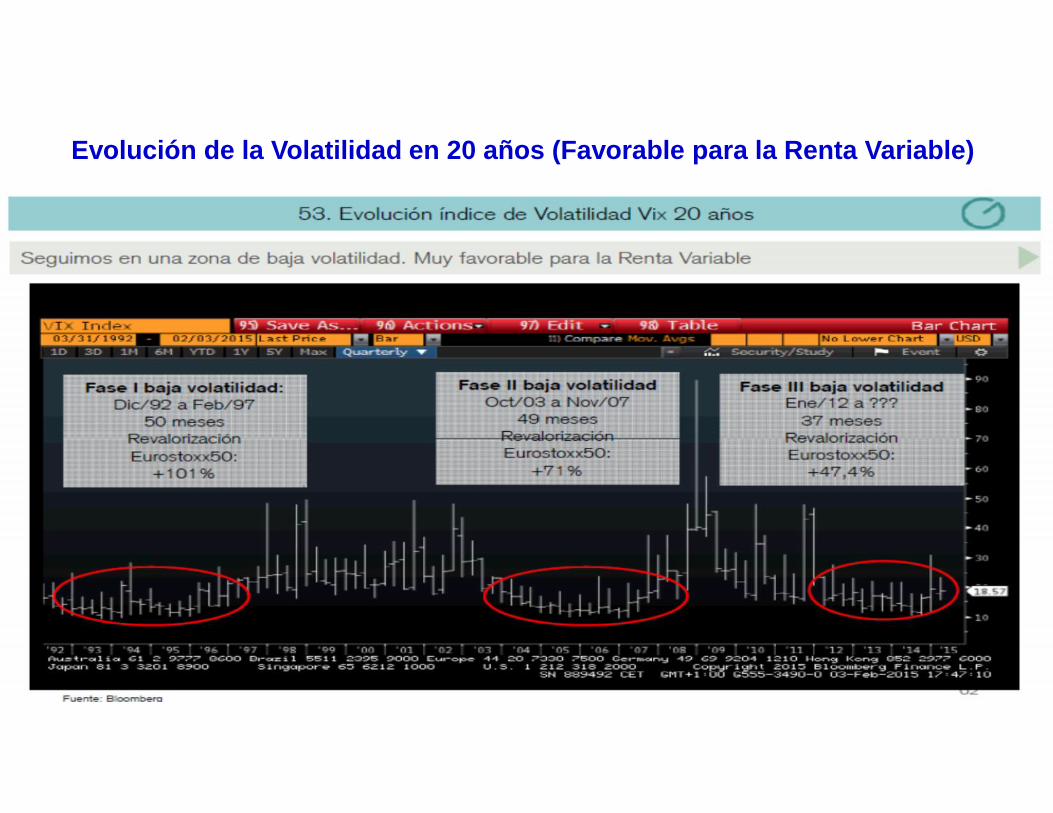

Evolución de la Volatilidad en 20 años (Favorable para la Renta Variable)

Evolución de la Volatilidad en los Últimos 2 años

Muchas Gracias por su AtenciónAtentamente, Carlos F. Gómez G. Registered Broker No. 252

www.bolsacr.com

Lic. Carlos Francisco Gómez Guzmán - Wealth Management Advisor