¿A donde va América Latina? -...

13

¿A donde va América Latina? Algunos elementos de discusión para los próximos años Christian Daude Centro de Desarrollo OCDE ESADE Globalisation Lab Madrid, 5 de diciembre 2012

-

Upload

duonghuong -

Category

Documents

-

view

218 -

download

0

Transcript of ¿A donde va América Latina? -...

¿A donde va América Latina?Algunos elementos de discusión para los próximos años

Christian Daude Centro de Desarrollo OCDE

ESADE Globalisation Lab

Madrid, 5 de diciembre 2012

Principales puntos de discusión

1 El manejo macroeconómico

Los desafíos estructurales2

La economía política de la reforma3

En promedio, AL presenta dinámicas de deuda y balances estables en comparación a las economías avanzadas

0.0

1.0

2.0

3.0

4.0

5.0

6.0

7.0

8.0

9.0

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012*

Déficit del Gobierno General(% del PIB)

ALC Economías Avanzadas

0.010.020.030.040.050.060.070.080.090.0100.0110.0

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012*

Deuda bruta del Gobierno General(% del PIB)

ALC Economías Avanzadas

Fuente: Daude y Melguizo (2012) en base a FMI y CEPAL.

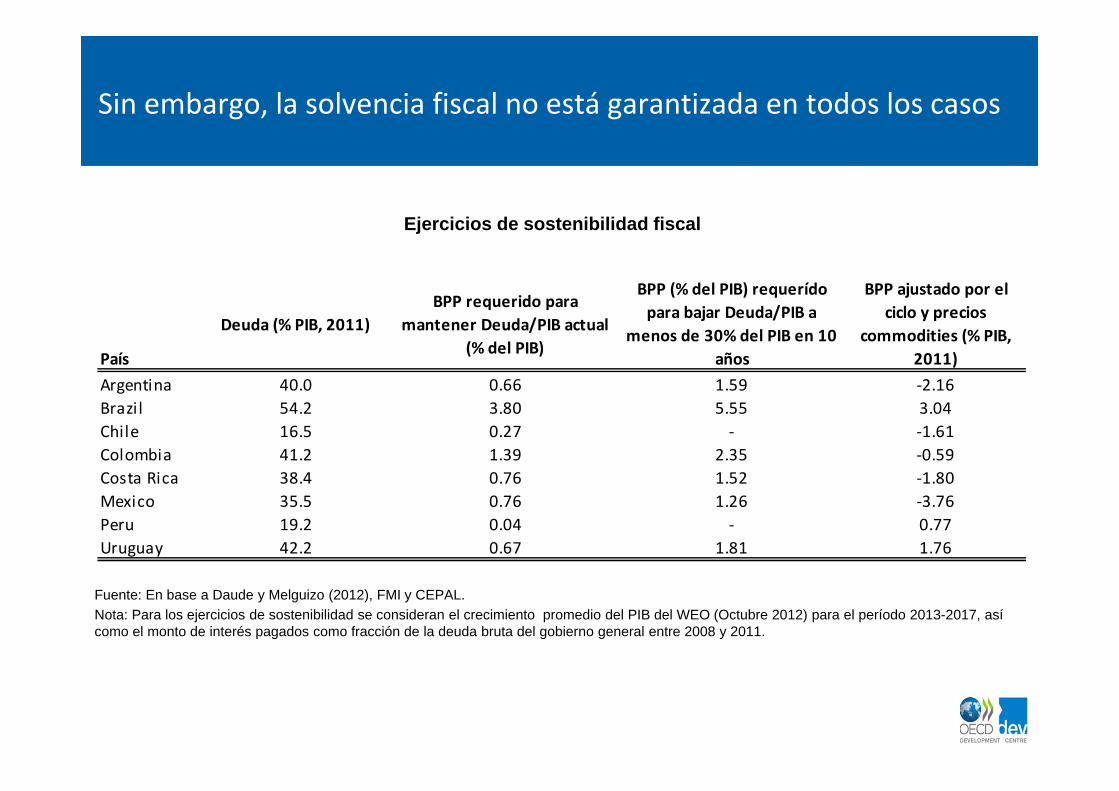

Sin embargo, la solvencia fiscal no está garantizada en todos los casos

Fuente: En base a Daude y Melguizo (2012), FMI y CEPAL.

País

Deuda (% PIB, 2011)BPP requerido para

mantener Deuda/PIB actual (% del PIB)

BPP (% del PIB) requerído para bajar Deuda/PIB a

menos de 30% del PIB en 10 años

BPP ajustado por el ciclo y precios

commodities (% PIB, 2011)

Argentina 40.0 0.66 1.59 ‐2.16Brazil 54.2 3.80 5.55 3.04Chile 16.5 0.27 ‐ ‐1.61Colombia 41.2 1.39 2.35 ‐0.59Costa Rica 38.4 0.76 1.52 ‐1.80Mexico 35.5 0.76 1.26 ‐3.76Peru 19.2 0.04 ‐ 0.77Uruguay 42.2 0.67 1.81 1.76

Nota: Para los ejercicios de sostenibilidad se consideran el crecimiento promedio del PIB del WEO (Octubre 2012) para el período 2013-2017, así como el monto de interés pagados como fracción de la deuda bruta del gobierno general entre 2008 y 2011.

Ejercicios de sostenibilidad fiscal

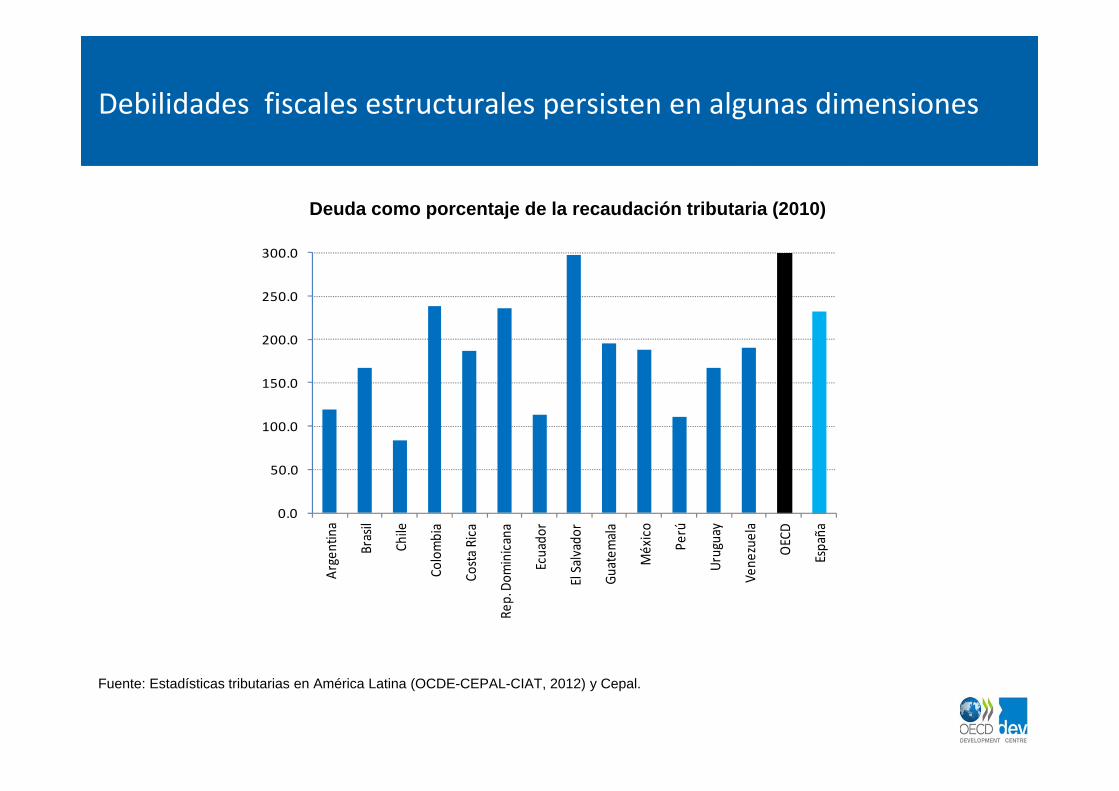

Debilidades fiscales estructurales persisten en algunas dimensiones

Fuente: Estadísticas tributarias en América Latina (OCDE-CEPAL-CIAT, 2012) y Cepal.

0.0

50.0

100.0

150.0

200.0

250.0

300.0

Argentina

Brasil

Chile

Colombia

Costa Rica

Rep. Dom

inicana

Ecuado

r

El Salvado

r

Guatem

ala

México

Perú

Uruguay

Vene

zuela

OECD

España

Deuda como porcentaje de la recaudación tributaria (2010)

El sesgo pro‐cíclico de la política fiscal tampoco ha desaparecido

Argentina

Brasil Chile

Colombia

Costa Rica

México

Perú

Uruguay

‐6.0

‐5.0

‐4.0

‐3.0

‐2.0

‐1.0

0.0

1.0

2.0

3.0

‐0.01 ‐0.01 0.00 0.01 0.01 0.02 0.02 0.03

Impu

ls fiscal en 20

11 (%

del PIB)

Brecha del PIB en 20011 (% del PIB)

Argentina

Brasil

Chile

ColombiaCosta Rica

México

Perú

Uruguay

‐6.0

‐5.0

‐4.0

‐3.0

‐2.0

‐1.0

0.0

1.0

2.0

3.0

‐0.06 ‐0.04 ‐0.02 0.00

Impu

lso fiscal en

200

9 (%

del PIB)

Brecha del PIB en 2009 (% del PIB)

Fuente: Daude y Melguizo (2012) en base a FMI y CEPAL.

Impulso fiscal y brecha del PIB (2009 y 2011)

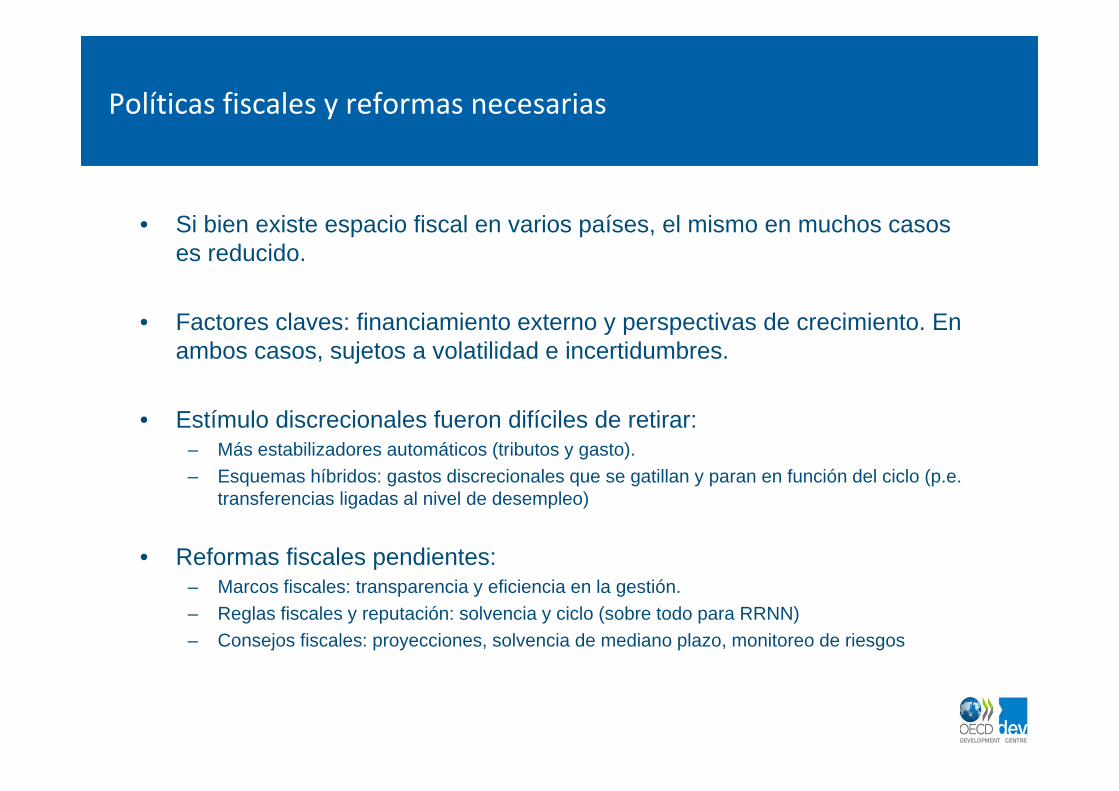

Políticas fiscales y reformas necesarias

• Si bien existe espacio fiscal en varios países, el mismo en muchos casos es reducido.

• Factores claves: financiamiento externo y perspectivas de crecimiento. En ambos casos, sujetos a volatilidad e incertidumbres.

• Estímulo discrecionales fueron difíciles de retirar:– Más estabilizadores automáticos (tributos y gasto).– Esquemas híbridos: gastos discrecionales que se gatillan y paran en función del ciclo (p.e.

transferencias ligadas al nivel de desempleo)

• Reformas fiscales pendientes:– Marcos fiscales: transparencia y eficiencia en la gestión.– Reglas fiscales y reputación: solvencia y ciclo (sobre todo para RRNN)– Consejos fiscales: proyecciones, solvencia de mediano plazo, monitoreo de riesgos

En comparación a la política fiscal, la política monetaria ha sido más anti‐cíclica

Fuente: OCDE-CEPAL (2012).

Política monetaria

• Escenario muy diverso en la región: IT puros y estables (CHL, PER) por un lado, versus inconsistencia macro creciente por otro lado, pasando por situaciones intermedias

• En varios casos hay espacio y efectividad para usar más estimulo monetario.

• La pregunta es si el enlentecimiento es meramente cíclico o si hay un componente más permanente.

• Independencia de los BC y metas de inflación: ¿estamos frente a un cambio de paradigma?

• Políticas “macroprudenciales”: Objetivos, instrumentos y comunicación,

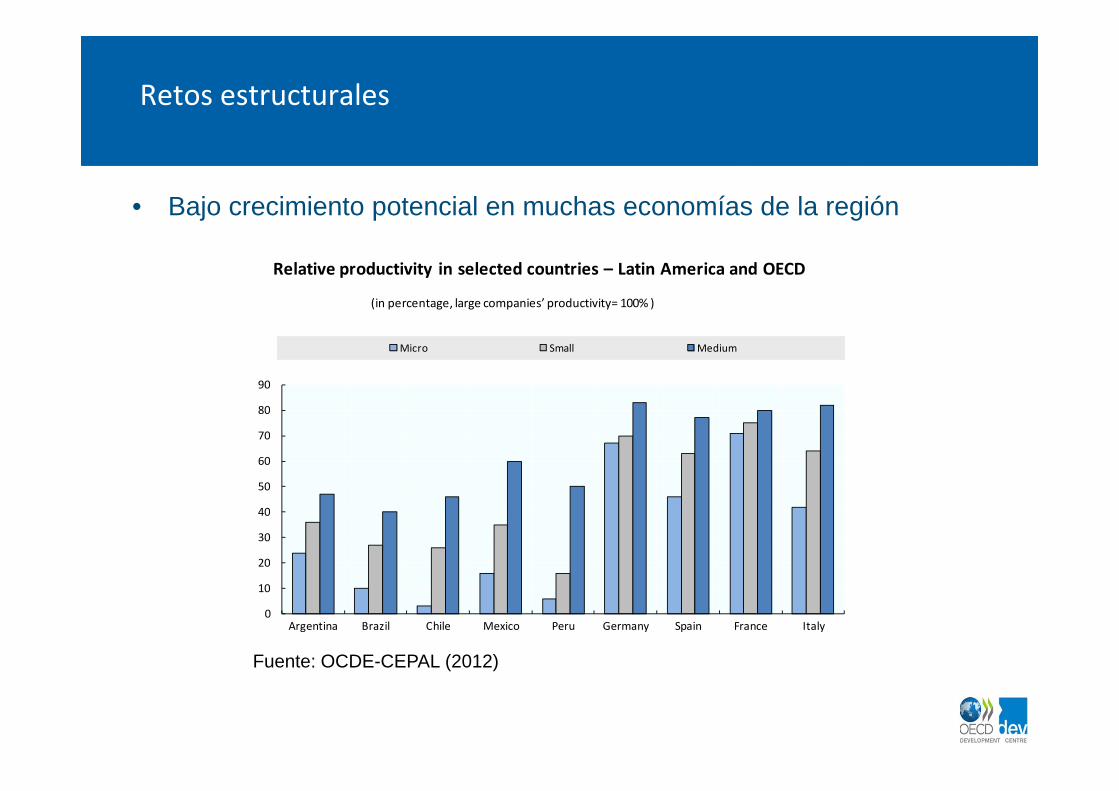

Retos estructurales

Relative productivity in selected countries – Latin America and OECD

(in percentage, large companies’ productivity= 100% )

Source: ECLAC (2010)

0

10

20

30

40

50

60

70

80

90

Argentina Brazil Chile Mexico Peru Germany Spain France Italy

Micro Small Medium

• Bajo crecimiento potencial en muchas economías de la región

Fuente: OCDE-CEPAL (2012)

Retos estructurales

• Alta desigualdad y baja movilidad social

Argentina

Bolivia

Brazil

Chile

Colombia

Costa Rica

Dominican Republic Ecuador

El Salvador

Guatemala

Honduras

MexicoNicaragua

PanamaParaguayPeru

UruguayVenezuela

Denmark

SwedenCzech RepublicSlovak Republic

Finland

Belgium

Netherlands

Switzerland

Norway

HungaryIreland

New ZealandUnited Kingdom

Italy

PolandUnited States

0.20

0.30

0.40

0.50

0.60

0.70

0.80

0.20 0.25 0.30 0.35 0.40 0.45 0.50 0.55 0.60

Correlation be

twee

n parental and

child edu

catio

n

Gini Index (Income per capita, circa 2006)

Fuente: OCDE (2010)

Economía política de las reformas

Varios nudos gordianos persisten:

• El círculo vicioso de baja calidad de servicios públicos, baja moral fiscal e ingresos insuficientes. Ha habido reformas exitosas, pero en general la baja legitimidad persiste.

• Progreso trae nuevos retos para la política y el estado. Por ejemplo: clases medias emergentes y nuevas demandas por más oportunidades

• Capacidad institucional y política (partidos) para canalizar demandas y resolver conflictos.

¿A donde va América Latina?Algunos elementos de discusión para los próximos años

ESADE Globalisation Lab

Madrid, 5 de diciembre 2012

Christian Daude Centro de Desarrollo OCDE

¡Muchas gracias!