INFOGRAFÍA: El restablecimiento de las relaciones diplomáticas con Cuba

___________________________________________________________________________________________________

INDICE

CAPITULO I - INTRODUCCION

A. RESUMEN 1 B. MOTIVO DEL ESTUDIO 2 1. PROPÓSITO

2. DEFINICIÓN DEL PROBLEMA

C. OBJETIVO DE LA INVESTIGACIÓN 3

1. OBJETIVOS GENERALES

2. OBJETIVOS ESPECÍFICOS

D. RESULTADOS E IMPACTOS ESPERADOS

E. MÉTODO DE INVESTIGACIÓN

CAPITULO I I - MARCO NORMATIVO 4

A. GENERALIDADES

CAPITULO I I I - INFORMACIÓN GENERAL

A. EL ESTADO

B. LA SOCIEDAD

C. EL AMBIENTE 5 D. RELACIONES INTERNACIONALES 6 E. ANTECEDENTES HISTORICOS

F. CONCLUSIÓN PARCIAL 7

CAPITULO I V - DESARROLLO 8

A. EVOLUCION FACTOR ECONOMICO

1. ERA CRIOLLA

2. ERA ALUVIAL 12 3. ERA POLITICA 13 4. PRIMERA ERA MILITAR

5. PRIMERA ERA PERONISTA 14 6. ERA GOBIERNOS DE FACTO

7. PERIODO “REVOLUCION ARGENTINA” 15 8. SEGUNDA ERA PERONISTA

- 1 -

___________________________________________________________________________________________________

9. SEGUNDA ERA MILITAR

10. NORMALIZACION DEMOCRATICA 16 11. LOS GOBIERNOS DE MENEM 17 12. PERIODO DE LA RUA 22 13. PERIODO DUHALDE 29

CAPITULO V - EVOLUCION INDICADORES ECONOMICOS 35

A. POLÍTICA FISCAL B. POLÍTICA MONETARIA Y FINANCIERA 37 C. NIVEL DE ACTIVIDAD 39 1. AGRICULTURA 40 2. GANADERIA 44 3. INDUSTRIA MANUFACTURERA 45 4. CONSTRUCCION 46 D. PRECIOS, SALARIOS Y EMPLEO 49 E. SECTOR EXTERNO 50 F. INVERSIÓN EXTRANJERA 54 G. INTEGRACIÓN REGIONAL 57 H. DEUDA EXTERNA 59

CAPITULO VI - CONCLUSIONES

A. RESUMEN 62 B. RECOMENDACIONES 71

CAPITULO VII - REFERENCIAS BIBLIOGRAFICAS 72

CAPITULO VIII - ANEXOS

ANEXO Nº 1 : DEFINICIÓN DE TERMINOS 1 ANEXO Nº 2 : INTEGRACIÓN REGIONAL 12

CAPITULO I - INTRODUCCIÓN

A. RESUMEN

El comienzo del Siglo XXI nos sorprende con un conjunto de transformaciones económicas,

sociales y culturales cuya vertiginosidad y complejidad no admite precedentes.

- 2 -

___________________________________________________________________________________________________

Vivimos en un período de una profunda transición, y los cambios tal vez sean aún más

radicales que los que se anunciaron en la revolución industrial de mediados de siglo XIX o

los grandes cambios estructurales desatados por la Gran Depresión y la Segunda Guerra

Mundial.

Hoy en día la idea de economía nacional sigue existiendo, pero en la actualidad la

economía de cada país (y de cada provincia, región, ciudad o pueblo del país) se enmarca

en el contexto de la economía mundial, donde las condiciones económicas existentes en

una región afectan a las de otras, predominando la idea de economía global sobre la de

economía local.

Por lo tanto, cuando se habla de economía mundial no sólo se está hablando de los vínculos

internacionales, que han existido desde el nacimiento del comercio, sino que se afirma que la

producción, el consumo, la inversión, las finanzas y cualquier otra actividad económica se

organizan a escala mundial, por lo que las condiciones mundiales determinan las condiciones

locales. Esto implica que las instituciones nacionales tienen mucho menos poder para influir

sobre su propia actividad económica.

Los gobiernos tienen un escaso margen de maniobra para variar el nivel de empleo o

cambiar el saldo de la balanza de pagos por medio de su política fiscal o su política

monetaria. Tienen que cooperar con otros gobiernos o, en el caso de los países con

economías débiles, ajustarse al entorno económico mundial con las condiciones impuestas

por las instituciones internacionales.

Las empresas nacionales han sido sustituidas por grandes multinacionales. Los sistemas

bancarios nacionales han quedado subordinados a las empresas financieras

internacionales que operan en los distintos mercados de valores del mundo.

En la economía mundial moderna, las relaciones entre las personas, las regiones y los

países no son ni accidentales ni pasivas, sino que son mecanismos de integración activos

que intensifican y cambian la vida económica internacional.

Las condiciones económicas que predominan en cada país dependen en gran medida de lo

que ocurra en la economía mundial. Ésta se materializa en el comercio internacional, la

producción global y las finanzas internacionales. Otros vínculos que hacen que las

economías de los distintos países se integren en una única economía mundial son las

migraciones y la difusión internacional de la tecnología.

- 3 -

___________________________________________________________________________________________________

Aunque todas estas fuerzas vinculan sus economías con una economía mundial, el

resultado no es homogéneo, como lo demuestra el desigual crecimiento económico de los

distintos países, al permitir que algunos crezcan muy deprisa, mientras que otros se

empobrecen.

Es dentro de este contexto que intentaremos con el desarrollo del trabajo llegar a una

conclusión de un tema en particular para lo cual tendremos que apoyarnos en

investigaciones, análisis y conjeturas propias, tratando de mantener una visión de la realidad

como un todo.

B. MOTIVO DEL ESTUDIO

1. PROPÓSITO

Se efectúa esta investigación para proporcionar información acerca del conjunto de principios

que determinan como la República Argentina hace efectivo el arte y la ciencia de preparar y

aplicar los medios disponibles, para conquistar y mantener los objetivos fijados por el poder

nacional en cuanto a su componente económico.

Asimismo analizar sus principales indicadores en la actualidad en el MERCOSUR y en el

resto del mundo.

2. DEFINICIÓN DEL PROBLEMA

El problema determina la investigación de los principales indicadores económicos y como

estos inciden a través de su fluctuación en los componentes del poder nacional argentino.

Todo ello considerando a la República Argentina dentro del contexto regional, para visualizar,

como este país se ve afectado por los cambios económicos y políticos regionales, como se

relaciona con otros países del continente y cual es la interdependencia mundial que posee. C. OBJETIVO DE LA INVESTIGACION

1. OBJETIVOS GENERALES

Lograr determinar, mediante el estudio analítico de los principales indicadores del Factor

Económico de Argentina, los lineamientos de la política económica del país vecino en un

futuro próximo.

- 4 -

___________________________________________________________________________________________________

2. OBJETIVOS ESPECÍFICOS

Definir los antecedentes de los principales indicadores en la actualidad.

Analizar los indicadores seleccionados.

Conclusiones referidas a dichos indicadores.

D. RESULTADOS E IMPACTOS ESPERADOS

Se espera que el presente trabajo sea un aporte para la actualización de los Objetivos

Estratégicos en el ámbito regional.

Por el hecho de ser Argentina un estado socio del MERCOSUR y dentro de la región tener

una importante influencia en nuestro desarrollo económico, nos obliga a profundizar en el

conocimiento de su expectativa económica, a fin de perfeccionar un campo de análisis

estratégico de utilidad para nuestro país.

Cabe puntualizar que los obstáculos que pueden surgir en el desarrollo de la Investigación

estarán relacionados con los acontecimientos económicos que sucedan en cualquier región

del área, los cuales podrían causar directa o indirectamente repercusiones en el continente,

la región y en el país que se debe analizar.

E. METODO DE INVESTIGACION

Para la realización de este trabajo de investigación se abordará un esquema cuantitativo

tomándose como base la información necesaria para la realización de la hipótesis y

descripción y explicación de variables, la proveniente de las consultas bibliográficas.

CAPITULO II - MARCO NORMATIVO

A. GENERALIDADES

Las principales fuentes de referencia recurridas fueron los trabajos de investigación

académica realizados en el Instituto en los años 2000 y 2001.

Además fueron tenidos en cuenta para un estudio más detallado y enfocado a la fría luz de

la realidad Argentina, toda aquella documentación que comprenden los principales

- 5 -

___________________________________________________________________________________________________

suplementos económicos de nuestro país, así como también programas radiales y televisivos

sobre la problemática económica Argentina.

Este proyecto de investigación busca contribuir a la solución del problema identificado

anteriormente basándose en el estudio, análisis y comparación de diferentes fuentes de

consulta, observación y entrevistas a ser realizadas.

CAPITULO III - INFORMACIÓN GENERAL

A. EL ESTADO

Nombre Oficial: República Argentina

Superficie: 3.761.274 km2

Población: 36 millones

Gobierno: Republicano, representativo y federal, regido por una Constitución Nacional.

Políticamente el país está organizado en 23 provincias y la Capital Federal (Ciudad de

Buenos Aires).

Otras Ciudades: Córdoba, 1.179.420 hab.; Rosario, 1.078.400 hab.; Mendoza, 801.920 hab.;

La Plata, 542.600 hab.(1991)

B. LA SOCIEDAD

Pueblo: La mayoría de los argentinos desciende de inmigrantes europeos (sobre todo de

italianos y españoles) que llegaron masivamente entre 1870 y 1950, entre ellos la mayor

colectividad judía de América Latina. Según cifras no oficiales la población indígena se

compone de 15 pueblos originarios y tres pueblos mestizos y asciende a 447.300 hab.

concentrados principalmente en el norte y sudoeste del país, y en los asentamientos

marginales de las principales ciudades. Los mapuches, los kollas y los tobas son las etnias

más numerosas.

Religión: católica (92%, oficial), minorías protestantes y evangélicas, judías e islámicas.

Idiomas: español. Pequeñas minorías hablan quechua, guaraní y otras lenguas indígenas.

Partidos Políticos: Partido Justicialista (PJ, peronista), en el gobierno; la Alianza Electoral

es una coalición formada por la Unión Cívica Radical (UCR) y el FREPASO, que es a su vez

una coalición formada por ex comunistas, socialistas, independientes, el Partido Intransigente

- 6 -

___________________________________________________________________________________________________

y ex peronistas; Partido Socialista Popular, Alianza del Centro Liberal, integrada por los

partidos Demócrata Progresista, Autonomista, Federal, Demócrata; la Unión de Centro

Democrático (UceDé), Modin (nacionalista);Fuerza Republicana, los tres últimos vinculados a

la última dictadura militar.

Organizaciones sociales: se destaca la Confederación General del Trabajo (CGT), de

orientación peronista, se fundó en 1930. Como reacción a la política económica y sindical del

gobierno actual está dividida en tres fracciones.

C. EL AMBIENTE

La cordillera de los Andes al oeste, recorre el país de norte a sur. En la región sub - andina

se encuentra una sucesión de oasis de agricultura basada en el riego: caña de azúcar,

cítricos (al norte) y vid ( en el centro). Al este de la cordillera se extienden las llanuras: la del

Chaco en el norte, con vegetación subtropical y cultivos de algodón; y la Pampa de suelos

fértiles y profundos en el centro, con clima templado, donde se desarrolla la ganadería de

ovinos y bovinos, así como la agricultura de trigo, maíz, soja y forrajes. En el sur, la

Patagonia es una meseta baja, árida y fría, con vegetación de estepa, donde se cría

extensivamente el ovino y se explota el petróleo. Argentina reclama soberanía sobre las islas

Malvinas, situadas el Atlántico Sur, frente a Tierra del Fuego, y sobre un sector de la

Antártida, con una superficie total de 1.250.000. km2. Aguas servidas sin tratamiento han

elevado los niveles de contaminación de varios ríos, sobre todo el Matanza-Riachuelo en

Buenos Aires. Otro problema ecológico es la creciente erosión del suelo, sobre todo en el

norte de la pampa húmeda.

D. RELACIONES INTERNACIONALES La Argentina mantiene relaciones diplomáticas con más de 120 países y es miembro de más

de 230 organizaciones internacionales, así como miembro fundador de las Naciones Unidas

(UN) y de la Organización de los Estados Americanos (OEA). Argentina es también miembro

del Banco Internacional para la Reconstrucción y el Desarrollo (World Bank), el Fondo

Monetario Internacional (IMF), la International Finance Corporation (IFC), el Banco

Interamericano de Desarrollo (IDB) y la Corporación Interamericana de Desarrollo (IDC). En

1967 la Argentina se unió al Tratado General de Tarifas y Comercio (GATT).

- 7 -

___________________________________________________________________________________________________

Argentina logró solucionar problemas con países limítrofes a través de acuerdos

internacionales tales como el Tratado de Paz y Amistad con Chile y el Tratado de Integración

Económica con Brasil (que incluyó conversaciones sobre medidas de cooperación en temas

delicados tales como tecnología nuclear y aeroespacial). Las naciones del Cono Sur están

dando rápidos pasos hacia la adopción de un sistema internacional de salvaguardia nuclear

incluyendo la prohibición y control de mísiles y armas químicas.

En 1985 el país aceptó la decisión del Papa concerniente a la disputa con Chile sobre tres

islas ubicadas en el Canal de Beagle. La última disputa sobre fronteras con Chile fue resuelta

en forma pacífica en 1998.

La restauración de relaciones diplomáticas con el Reino Unido en 1990 demuestran el interés

de la Argentina en resolver la disputa sobre la soberanía de las Islas Malvinas a través del

dialogo y negociaciones pacíficas.

Contando como antecedentes los acuerdos de la Asociación de Libre Comercio en Latino

América (ALALC) y la Asociación de Integración Latinoamericana (ALADI), en Marzo de 1991

se firmó en Asunción la creación del MERCOSUR , el tratado de libre comercio cuyos

miembros son Brasil, Argentina, Paraguay y Uruguay. Chile y Bolivia se unieron al tratado,

aunque en forma limitada, en Octubre de 1996 y Febrero de 1997 respectivamente.

E. ANTECEDENTES HISTORICOS

La República Argentina comienza su movimiento independentista del Reino de España en el

año 1810, culminando el mismo en 1822. La sede del Gobierno del Virreinato del Río de la

Plata durante la época colonial fue su Capital, Buenos Aires, representando esta su cerebro

político y militar de la región, siendo sus luchas contra el imperio lusitano y posteriormente

contra Brasil, muy frecuentes.

Las razones de dichos enfrentamientos se debieron fundamentalmente a dos causales, por

un lado el extender su dominio territorial y por otro controlar el comercio de la región.

En el período posterior a su independencia y durante el siglo XIX ejerce su influencia política,

militar y económica en la región, a través de alianzas y guerras, las cuales le otorgan un

papel protagónico en la región, incluso llevándole a disputar la supremacía dominante a

Brasil.

- 8 -

___________________________________________________________________________________________________

De sus intervenciones post - independencia se pueden destacar: participación en la Guerra

de Independencia de Uruguay, Guerra Grande, Guerra de la Triple Alianza e intervención en

la Guerra del Pacífico.

Desde el punto de vista de su Política Internacional, como lo demuestran los hechos

históricos, se destaca su afán expansionista, anexando territorios de Paraguay e intentando

hacer lo propio con Chile.

En los comienzos del Siglo XX realiza intentos a través de sus gobiernos de ejercer la

supremacía del continente (enviando asesores militares a Bolivia), en 1969, invasión de la

isla Timoteo Domínguez de Uruguay y conflicto con Chile por Límites, subsanados por el

gobierno del Dr. Alfonsín, entre los años 1983 a 1988.

F. CONCLUSIÓN PARCIAL

La Argentina es por su extensión, considerada como un país de grandes dimensiones.

A ello se le suma la diversidad de su clima prácticamente subtropical al Norte y

extremadamente frío al Sur del país

Su población es de aproximadamente 36 millones de personas, concentradas

mayoritariamente en el área de la Capital Federal (Aprox. 40%) y en la zona centro del país,

donde se localizan las ciudades industriales, tales como Córdoba, Entre Ríos, etc.

Presenta una densidad mucho menor al Sur de su territorio, lugar donde se encuentran sus

yacimientos petrolíferos.

Su ubicación dentro del Continente Sudamericano, es al Sur del mismo, siendo el 2do. País

en cuanto a extensión de su territorio y población, detrás de Brasil.

CAPITULO IV - DESARROLLO.

B. EVOLUCIÓN DEL FACTOR ECONÓMICO.

1. ERA CRIOLLA (1816-1895) Los gobiernos unitarios habían fracasado en la reconstrucción económica y la organización

del país. La lucha entre unitarios y federales caracterizó el panorama nacional por dos

décadas. Un poderoso estanciero, Juan Manuel de Rosas, gobernador de Buenos Aires por

dos períodos (1829-1832 y 1835-1852), caracterizó su accionar con una prolongada

- 9 -

___________________________________________________________________________________________________

dictadura y exitosos intentos de postergar la organización nacional. Durante el transcurso de

este gobierno se produjo una revolución en la ganadería y el comercio exterior .

La política exterior de Rosas se basó fundamentalmente, por un lado en la expansión

ganadera de Buenos Aires, evitando aumentar los impuestos y por otro, en el mercado

exterior. Asentó su esfuerzo en disminuir el déficit presupuestario y estabilizar el valor del

papel moneda.

Durante su segundo gobierno, apuntó a la economía de gastos y a la administración de las

rentas. Reforzando su postura, mantuvo la exclusividad del puerto de la ciudad, el control

sobre la navegación de los ríos y el manejo exclusivo de la Aduana.

Con el cierre de la Universidad y la supresión de los fondos para asilos y hospitales, logró

mantener un elevado presupuesto policial.

Consiguió reducir la deuda interna desde 1840 a 1850 de $ 36.000.000 a algo mas de

$14.000.000, gracias a la rebaja impositiva.

El mayor problema financiero en este período fue la oposición entre librecambistas y

proteccionistas. Los porteños eran partidarios del libre cambio y sólo grupos numéricamente

pequeños como artesanos, agricultores y pequeños comerciantes, sentían atracción por el

proteccionismo. Otras provincias querían proteger su producción frente a la competencia

extranjera y deseaban un aumento de los impuestos aduaneros.

Ley de Aduanas (1835)

La misma elevaba los aranceles que pagaban los productos que provenían del exterior y

prohibía la introducción de otros que se producían en el país .

La introducción de productos por vía terrestre era libre, con excepción del tabaco y yerba del

Paraguay, Misiones y Corrientes.

La Ley tuvo un buen recibimiento en el interior del país, permitió la reactivación de la

agricultura, la industria del cuero, la vitivinícola , la textil, los metales y de la madera.

La Casa de la Moneda

Fue creada en 1836 y presentaba las características de un Banco del Estado, administrado

por una Junta y bajo el control del gobierno.

Política de la Tierra

- 10 -

___________________________________________________________________________________________________

La tierra se subdividió conforme a tres modalidades:

- Loteo.

- Ventas parciales de grandes estancias.

- Sucesión o transmisión hereditaria, resultando esta última la mas generalizada de

todas.

Los tipos de parcelamientos reflejaron las características geográficas e históricas de las

tierras.

Agricultura

El sector pampeano monopolizaba los cultivos cerealeros, con excepción del arroz, el lino y

el girasol. El Noroeste se identificaba por los frutales, el nogal, el olivo, el maíz y la incipiente

caña de azúcar. En la región nordeste, con mayor precisión en Corrientes, se especializaba

por el tabaco y la mandioca, mientras se percibía la ausencia del arroz por la falta de mano

de obra, los citrus prosperaron notablemente. Cuyo manifestaba predilección por la vid y

otros frutales.

En realidad, el desarrollo agrícola tenía varias dificultades que eran provocadas por la falta

de mano de obra y su alto costo, conjuntamente los métodos primitivos originaban un

rendimiento bajo y la falta de capital negaba la compra de maquinarias y herramientas

fundamentales.

La Ganadería

La economía porteña dejó de tener prioridad por la actividad comercial y empezó a

considerar mayor interés por la ganadería, que tuvo un desarrollo progresivo.

- El ganado vacuno.

Si bien se continuó la ganadería extensiva, tuvieron lugar las primeras experiencias para

perfeccionar el ganado vacuno. El mestizaje se inició por John Miller con el primer toro

Shorton, operación que se repitió en 1841 con la introducción de 2.000 cabezas de ganado

de raza. De todas maneras las características de los animales criollos se adaptaban mejor al

proceso de la salazón : cuero grueso y carne magra.

Se establecieron algunas mejoras en el sistema de aguadas artificiales y en 1845 se realizó

la introducción del alambre por parte de don Ricardo Newton con la finalidad de cercar el

ganado, pero su difusión no fue inmediata.

- 11 -

___________________________________________________________________________________________________

- El ganado ovino.

Con respecto al ganado ovino se puede decir que la primera producción de merinos conocida

se produjo en 1814 cuando Thomas Lloyd Halsey importa desde España 35 cabezas del

citado ganado .Más tarde Rivadavia realiza dos importantes importaciones, la primera en

1824 trayendo 100 merinos y dos años después incluyendo otras 70 unidades.

La cría del merino cobró especial significado pues representó el paso hacia una ganadería

más evolucionada. Lentamente el ganado merino se fue difundiendo y mejorando el vellón.

Finalizando el gobierno rosista, esta explotación comenzó a tornarse lucrativa por el

requerimiento creciente de los países industrializados.

- El ganado equino.

Durante la época de Rosas, adquieren valor las yeguadas porque constituyen la base de las

dádivas que servían de “ colchón” contra el malón . Los caballos eran originarios de España

aunque poseían algo de sangre árabe, los más se habían hecho cimarrones. La

recuperación de estos caballos, su amansamiento y su cruza, dio lugar a lo que se llamó raza

criolla, animal que se naturalizó en la pampa donde se adecuó a las tareas del campo. Cabe

aclarar que en aquellos tiempos hubo una reducción en el número de cabezas de este

ganado debido a las guerras, matanzas por cueros y sequías. Rosas preocupado por esta

situación como medida de protección de éste prohibió su sacrificio.

- Los saladeros.

Derivados de la ganadería, los saladeros mediante la salazón de carnes lograron una

explotación integral del vacuno. Estos se dedicaban a la producción del tasajo, que era carne

salada para su conservación.

Este producto era destinado a la alimentación de esclavos o de ejércitos en marcha.

Además, extraían el sebo y la grasa que eran utilizados para la velas, jabones y lubricantes

para cueros. Estos productos se comerciaban internamente y se exportaban.

Los ferrocarriles

A partir de la segunda mitad del siglo XIX, los ferrocarriles constituyeron la base del proceso

de formación nacional. La red ferroviaria vinculó a todas las zonas de interior con Buenos

Aires y los puertos del Litoral.

Además, provocó la desarticulación definitiva de las viejas economías cerradas y

autosuficientes, pero al mismo tiempo, abrió posibilidades de desarrollo que, si no llegaron a

- 12 -

___________________________________________________________________________________________________

compensar la pérdida de importancia relativa del interior, provocaron el surgimiento de

actividades expansivas y destinadas a satisfacción de la demanda interna que ahora era,

auténticamente, la demanda nacional

El Comercio Exterior

Las exportaciones de cueros, sebo y tasajo, pieles y plumas, a las que se agregaron las

lanas, se dirigían a Francia, Países Bajos, Gran Bretaña, Estados Unidos y Brasil.

El ejemplo de rápidas y fáciles fortunas magnetizó a Buenos Aires. Las primeras

explotaciones las iniciaron vascos e irlandeses en el centro y sur de Buenos Aires y desde

allí, se extendieron a otras zonas de la provincia y a Santa Fe. Gracias a la exportación de

lana, los ingresos de Buenos Aires duplicaban en 1855 a los del resto de la Confederación.

La mayoría de las importaciones correspondía objetos de la industria inglesa y a productos

de lujo de Francia.

El Fomento de la Inmigración.

En el Preámbulo de la Constitución Argentina se menciona un fin acerca de la inmigración

“Asegurar los beneficios de la libertad, para nosotros (...) y para todos los hombres del

mundo que quieran habitar el suelo argentino”. Esto significa que el país debía poblar su

territorio a través de una política inmigratoria.

En 1856, menos del 10% de la población de Buenos Aires eran inmigrantes que provenían

de Europa y éstos eran quienes aportaban una mayor experiencia de trabajo y conocimientos

técnicos.

Las tierras fiscales fueron ofrecidas a individuos o compañías que las quisieran subdividir y

organizar en colonias. Para esto se necesitaba una cierta capacidad empresarial, porque no

se trataba sólo de llegar e instalarse en las tierras que se pudieran conceder.

La confederación, para poder competir con Buenos Aires, estaba obligada a conceder

mejores condiciones a los posibles inmigrantes. Fue así como una gran cantidad de colonias

se arraigaron en Santa Fe, sur de Córdoba y Entre Ríos, con buen apoyo oficial.

2. ERA ALUVIAL (1895-1916)

El período se caracterizó por un crecimiento rápido y dinámico.

Se produce un incremento en el número de cabezas de ganado y aumenta la elaboración de

productos basados en la ganadería.

Paralelamente cobra importancia el número y diversidad de cultivos.

- 13 -

___________________________________________________________________________________________________

La expansión se atribuye al ingreso de inversión extranjera, lo que dinamiza los transportes,

obras públicas y construcción privada.

Las exportaciones crecieron mas lento que las importaciones lo que originó déficit en la

balanza comercial.

Se produce un crecimiento industrial favorecido por la reducción de los costos de producción

y la apertura de nuevos mercados.

Se triplica la producción de cereales, propagándose la misma por toda la provincia de

Buenos Aires, aunque siempre ocupando un lugar secundario y como complemento de la

ganadería.

El auge de las exportaciones en el período es atribuido particularmente a los siguientes

factores:

- Auge del ferrocarril

- Nuevas técnicas de congelado y transporte refrigerado.

- Implantación de productos artificiales para el cultivo

Como consecuencias de lo anterior se pueden enumerar:

- Nuevos asentamientos de la población en las zonas rurales, la fundación de nuevas

ciudades y la creación de rutas de transporte y redes convencionales.

- Los mercados primarios arrojaban un saldo positivo con respecto a los secundarios.

- El aumento del número de asalariados y el alza de los ingresos fomentaron el crecimiento

del mercado nacional y las oportunidades de invertir en Argentina.

3. ERA POLÍTICA (1916 – 1930)

La primera guerra posibilitó el crecimiento de las industrias de emergencia cuya función era

cubrir el déficit producido por la desaparición de productos importados, las cuales al finalizar

la guerra se vieron desfavorecidas.

Predominaron los capitales extranjeros, especialmente las inversiones británicas (en

frigoríficos). Luego llegaron los capitales estadounidenses, que introdujeron cambios en las

formas de producción y organización.

La guerra afecto de diferente manera a los emprendimientos empresariales, en algunos

casos los benefició (los que tenían la capacidad instalada aumentaron la producción) y en

otros casos los perjudico (los que dependían de materias primas).

La presencia de empresas extranjeras dio nacimiento a una clase de ejecutivos.

- 14 -

___________________________________________________________________________________________________

Comenzaron con el armado de automotores en el país. Gracias a la presencia de extranjeros

los empresarios locales aumentaron la producción de materiales relacionados. También se

produjo la instalación de empresas estatales como YPF.

4. PRIMERA ERA MILITAR (1930 – 1945)

Expansión de la situación de importaciones.

En la década del 30 se impulsó el proceso de industrialización por importaciones que fue el

elemento que compensó los desajustes generados por el quiebre del modelo agro

exportador. Esto hizo que la producción industrial superara la producción agropecuaria; se

instalaron empresas textiles, alimenticias y metalúrgicas.

También se desarrollo la industria liviana. Esto fue acompañado por capitales extranjeros que

llegaron a desarrollar el mercado interno.

Debido al conflicto mundial de 1940, el gobierno, propuso el programa de reactivación de la

economía nacional elaborada por Federico Piñado, ministro de Hacienda, con él se trataba

de planificar un impulso al sector industrial conciliándolo con la economía abierta. También

se trataba de fomentar las relaciones comerciales con Estados Unidos y los países limítrofes

y crear un mercado de capitales.

También proponía comprar los excedentes agrícolas no vendidos y estimular la producción

industrial y la construcción. Este plan no se aprobó y Piñedo renunció, pero algunas de sus

ideas fueron aplicadas. Transcurrida la década fueron aumentándose las actividades

industriales, instalándose empresas como:

- Molinos del Río de la Plata y Compañías Químicas.

- BGH (Boris GarFunkal).

- Loma Negra.

5. PRIMERA ERA PERONISTA (1946 – 1955)

Con la llegada del gobierno justicialista, se expandió el mercado interno por medio del

aumento de la mano de obra, salarios y financiamiento estatal para industrias de bienes de

consumo. Se desarrolló el área de producción estatal de siderurgia y química.

Creció la inversión del estado en la industria, por medio del financiamiento, creación de

bancos (créditos industriales) y la producción estatal (SOMISA, ATANOR), es decir que su

acción fue tanto indirecta como directa. Se instalaron más de 30 compañías en 1945.

- 15 -

___________________________________________________________________________________________________

En 1946 se creó el Instituto Argentino para la Promoción del Intercambio (IAPI) para comprar

cosechas y otros productos agropecuarios a los productores y venderlos internacionalmente.

De 1947 a 1951 se creó el Plan Quinquenal del gobierno que transformó la estructura

económica social por la expansión industrial; de la nacionalización de servicios públicos, de

la amplia movilización de los recursos nacionales y otros.

A partir de 1951 hasta 1952 se produjeron cambios: el gobierno recurrió a la inversión de

capitales extranjeros para financiar la industria. Los convenios con empresas afectaron el

mercado y los precios internos.

6. ERA GOBIERNOS DE FACTO (1955 – 1966)

En este período y dado que los recursos locales de capitales eran insuficientes para

promover sectores industriales, el estado promovió la incorporación de capitales y

tecnologías extranjeras.

En 1958 se aprobaron las leyes:

- Inversiones Extranjeras.

- Promoción Industrial.

Ambas para el desarrollo industrial.

La incorporación de capitales extranjeros produjo cambios tecnológicos que desplazaron a

empresarios y como consecuencia de ello se produjo una reestructuración del empresariado

pequeño y mediano.

En este período se produjo un gran crecimiento de la economía.

Hubo una gran afluencia de capitales extranjeros destinados a la ampliación de

establecimientos, y la adquisición de empresas líderes locales.

El estado promovió el desarrollo de empresas que debían expandirse, se estimuló a

empresarios para que se hicieran cargo de esas nuevas actividades como un medio de

fortalecer el poder de decisión nacional.

También se acentuó el proceso de concentración. Comenzaron a desarrollarse los

departamentos de ingeniería de diseños de productos, de producción y métodos de

empresas tanto de capital extranjero como nacional.

Se incrementó la exportación de manufacturas de origen industrial; crecieron las inversiones

directas por parte de empresas industriales argentinas que se radicaron en fronteras

nacionales.

- 16 -

___________________________________________________________________________________________________

7. PERIODO " REVOLUCIÓN ARGENTINA (1966 - 1973)

Este período está caracterizado por un decaimiento de la economía Argentina. La difícil

unidad entre las propias Fuerzas Armadas, la presión sindical, el inicio de la violencia

desarrollada por los grupos armados y las movilizaciones populares eran fiel reflejo de las

tensiones acumuladas en la sociedad lo que por supuesto repercutió negativamente en su

economía en el contexto nacional e internacional.

8. SEGUNDA ERA PERONISTA (1973 - 1976)

En general y acompañando la situación general de América Latina se produce la expansión

monetaria y se estimula el crecimiento, pero paralelamente hay más inflación y aumenta la

especulación. La inflación se acelera como consecuencia del efecto combinado del aumento

del precio del petróleo y de la devaluación.

9. SEGUNDA ERA MILITAR(1976 - 1983)

En éste período en lo económico se apostó por una política neoliberal en la que las fórmulas

monetaristas desempeñaban un papel destacado.

La industria dejó de ser eje dinamizador. Perdieron terreno las ramas metal- mecánicas y

ganaron las industrias de recursos naturales como las de papel petroquímicas, cemento. Se

registró un aumento de la concentración económica. La política económica militar exigió

competitividad con el exterior y como resultado muchos empresarios debieron vender sus

empresas.

El crecimiento más extenso fue a partir de 1976 sobre la base de los sectores petrolero,

financiero, pesquero, etc.

Las empresas transnacionales aumentaron su participación en la producción industrial. En

menor medida lo hizo el estado.

10. NORMALIZACIÓN DEMOCRÁTICA.( 1983 - 1989)

Con respecto a los indicadores económicos, el desempeño de la economía sufrió un fuerte

deterioro en la década de los '80. El PBI a precios constantes disminuyó en cerca del 2 % y

la renta per cápita de 1980 no se recuperó aún hasta 1993. Los resultados económicos de la

década de 1990 mejoraron notablemente el panorama con tasas de crecimiento sostenido y

control de la inflación. Paralelamente, el comercio exterior se diversificó disminuyendo la

- 17 -

___________________________________________________________________________________________________

dependencia de las exportaciones de productos primarios que pasaron de representar el

86.1% del total de las exportaciones, al 66.1 % en 1995.

La caracterización del tratamiento de la economía argentina bajo el gobierno de Raúl

Alfonsín, era que se trataba de una política no consensuada ni en el congreso ni con los

interlocutores sociales. Su gestor era el Ministro de Economía Juan V. Sourrouille (1985 -

1989) y sus instrumentos el Plan Austral y, posteriormente, el Plan Primavera, de menos

ambición, pero de parecidas características.

El Plan Austral (junio de 1985) era un programa de estabilización de facto que para disminuir

sustancialmente la inflación sin costos en términos de actividad económica se basaba en

una reforma monetaria (sustitución del peso por el austral), fiscal (represión del déficit fiscal)

y en la administración gubernamental de los principales precios de la economía (frente a la

restauración consensual de la credibilidad o incluso a la libertad del mercado). Las fuertes

demandas de las corporaciones fueron acorralando poco a poco al gobierno que dejó de

mantener el rigor necesario y el sentido del propio Plan quedó pronto vacío de contenido. El

gobierno tampoco tuvo capacidad de controlar la elevada deuda externa, heredada del

régimen autoritario anterior, representando su existencia un serio problema para las

finanzas internas del país.

El estado de coma en el que se encontraba la economía argentina cuando Alfonsín realizó el

histórico traspaso de la banda presidencial con antelación al peronista Carlos Saúl Menem

fue superado en un lapso relativamente breve por el nuevo gobierno.

11. LOS GOBIERNOS DE MENEM (1989-1999)

En julio de 1989 el presidente Menem, cambió la política económica del país abandonando el

modelo vigente durante 40 años. Menem asumió la presidencia de la Argentina en forma

anticipada por la renuncia de su predecesor el Dr. Alfonsín, quien enfrentaba una crisis

económica terminal caracterizada por una Hiperinflación.

En esa época, la moneda carecía de valor, la gente se volcaba masivamente a comprar

dólares, la paridad entre el austral (moneda Argentina en esa época) y el dólar cambiaba a

cada minuto, lo que traía aparejado que los sueldos de los trabajadores se licuaban al ser

recibidos, ya que perdían el valor adquisitivo.

Hubo recesión, producto de que la actividad económica era insostenible en esas condiciones.

Como correlato de la Hiperinflación existía la emisión espuria de moneda que intentaba servir

para paliar el déficit del Estado Nacional. Habiendo tenido un éxito inicial relativo con el Plan

- 18 -

___________________________________________________________________________________________________

Austral elaborado por el ministro Sourrouille, debió, por no hacer reforma del Estado y

corregir el déficit fiscal, enfrentar la crisis económica que terminó con su mandato

anticipadamente.

En su primer mandato, el entonces presidente Menem redujo el déficit fiscal y aplicó recetas

liberales otorgando vigencia a la economía de mercado, logrando estabilidad monetaria, algo

impensable luego de haber sufrido varias crisis inflacionarias consecutivas y una

hiperinflación.

Esto se logró con la sanción de la ley de convertibilidad. Sin embargo, las reformas de fondo

no se practicaron y el financiamiento del déficit fiscal se lograba con la venta de las empresas

del Estado (que ingresaron unos 40.000 millones de dólares al tesoro nacional) y la llegada

de capitales de inversión al país. Así, luego de mucho tiempo, la Argentina recuperó la

moneda. El dólar dejó de ser un indicador de la decadencia económica del país.

El comercio exterior se incrementó, la preocupación era por ese entonces el saldo negativo

de la balanza comercial. El ministro Cavallo explicaba como normal y útil para un país en

desarrollo dicho déficit comercial, ya que según decía, era beneficioso que se importaran

bienes de capital que servirían para lograr un despegue de la actividad productiva.

Esa situación estuvo inscripta en una época en que la economía mundial creció.

Esto fue cierto hasta 1994, ya que en 1995 sobrevino la crisis mexicana, luego la asiática y la

cesación de pagos rusa.

También se debió soportar la devaluación del Real brasileño y finalmente la transición

política de 1999, cuando el ex presidente Menem le entrega el mando al presidente De la

Rúa, dando fin a los intentos reeleccionistas del primero.

Para tener una magnitud de las crisis internacionales, en la del tequila el riesgo país estuvo

doce meses por encima de 1000 puntos, alcanzando acmé en 2465 puntos (con un promedio

de 1873 puntos).

Durante la cesación de pagos rusa el riesgo país llegó hasta 1482 puntos. Desde entonces,

no se registraron subas marcadas hasta cerca de fines de abril de 2001 en que alcanzó 1300

puntos.

Sin embargo, antes de las crisis internacionales mencionadas y que amenazaron la

estabilidad económica de la Argentina, el país vivió un boom económico que atrajo

inversiones que le dieron un ritmo de crecimiento elevado. Fue la época del Boom del

consumo y la toma de créditos indiscriminadamente. Esto duró hasta 1993 y parcialmente

1994.

- 19 -

___________________________________________________________________________________________________

La decadencia Argentina había comenzado ya en 1994, agravándose en 1995, y años

subsiguientes por las crisis financieras internacionales y en 1999 por el intento reeleccionista

del ex presidente Menem.

El paulatino incremento del déficit fiscal, la falta de empresas del Estado para vender, la

disminución del flujo de capitales para invertir en el país dieron el puntapié de la gran

recesión.

A medida que se acercaba el final del segundo mandato del presidente Menem, la situación

se hacía más insostenible. Para dar un dato ejemplificativo, 900 fábricas de zapatos cerraron

desde 1995. Comenzó a ser habitual ver quiebras de empresas, producto de la falta de

competitividad por la convertibilidad con un dólar sobrevaluado y los créditos caros, estos

últimos como consecuencia del elevado déficit fiscal que encarecía el riesgo país y por ende

las tasas de los créditos que se tomaban. A esto hay que agregar un factor, la Argentina no

tenía experiencia en productividad, o sea, producir bienes y servicios de calidad y de precio

competitivo.

Como se dijo, el déficit fiscal fue un elemento importante, que se asociaba a la deuda externa

que crecía progresivamente, a pesar de las ventas de empresas de estado. Jamás se usaron

los fondos de la venta de dichas empresas para cancelar capital de la deuda, ya que fueron

usados para financiar el déficit creciente.

Cuando el presidente Menem le entrega el mandato al presidente de la Rúa, el déficit fiscal

se estimaba en 11.000 millones de pesos.

Considerando que la deuda externa era para mediados del 2001, de 148.000 millones de

dólares (sólo la pública nacional, sin la de las provincias que rondaba unos 20.000 millones,

ni la privada), el déficit anual era muy elevado. En términos porcentuales, el déficit de un

solo año era el 7.43% del total de la deuda.

En los últimos diez años la cifra de la deuda se incrementó en 90.000 millones de dólares

(1989 – 1999).

Las tasas de interés creciente que la floreciente economía norteamericana elevaba para

enfriarse y que ahora baja para entibiarse, producían aumento de los intereses (servicios) de

la deuda, incrementando la carga.

Otro factor que favoreció el incremento de la deuda fueron las crisis de México, Rusia,

Asiática, y del Brasil, que produjeron un incremento en el riesgo país que hizo que la

Argentina tomase créditos a tasas carísimas. Los intereses subieron en aproximadamente 2

puntos del PBI, lo que equivale a unos 6.000 millones anuales.

- 20 -

___________________________________________________________________________________________________

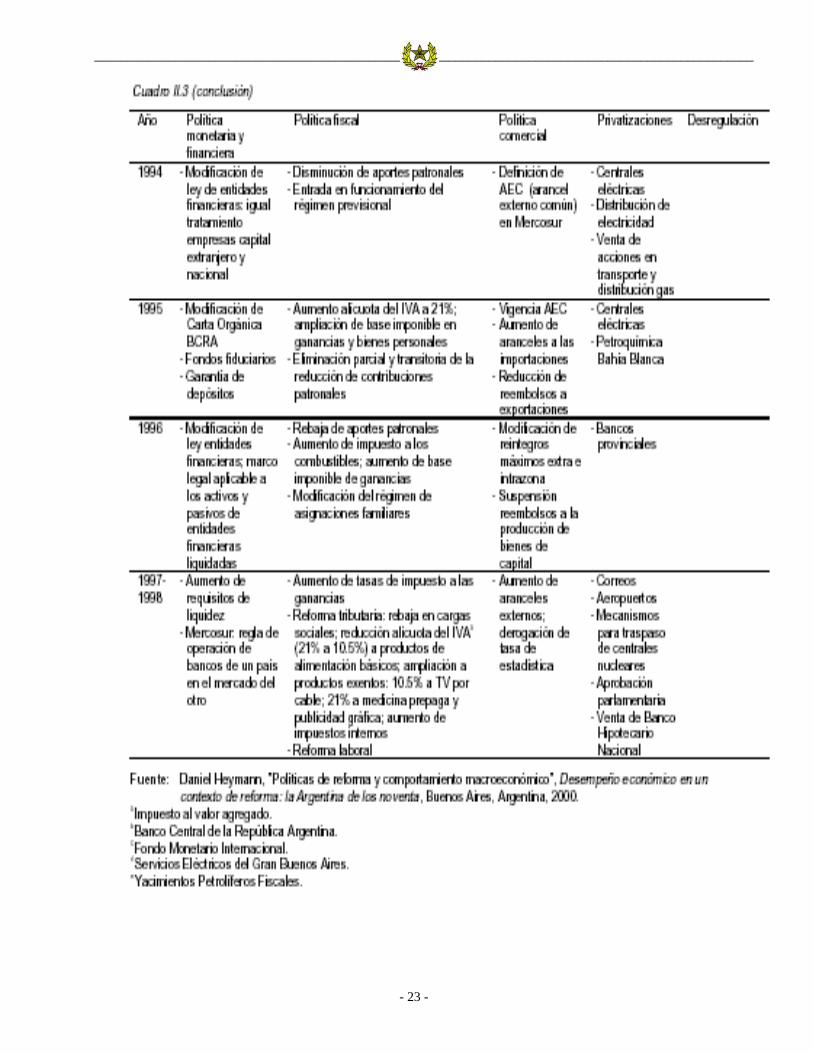

Otro factor, fue el aumento del desempleo, que debió palearse con subsidios, planes

Trabajar, aumento de la asistencia social, programas sociales. En cinco años previos a la

crisis, ésta sola causa sumó 5.500 millones obtenidos del crédito internacional.

En 1994 primero y en 1998 después, la rebaja de los aportes patronales, significaron la

friolera de 20.000 millones, que el Estado dejó de percibir. Igual fenómeno negativo ocurrió

con la creación de las AFJP, que significaron disminución de ingresos desde su creación por

22.000 millones de dólares.

- 21 -

___________________________________________________________________________________________________

- 22 -

___________________________________________________________________________________________________

- 23 -

___________________________________________________________________________________________________

12. PERÍODO DE LA RUA (2000 – 2001)

Los primeros pasos del gobierno de De la Rua apuntaron a dos áreas importantes, el déficit

fiscal y las cuestiones laborales.

El gobierno también incrementó los impuestos considerablemente, especialmente el

impuesto a las ganancias personales. Este aumento se agregó a una ya existente fuerte

carga fiscal.

Esta política tuvo una influencia negativa en la economía y paró la recuperación que había

empezado a fines de 1999. La disminución en la demanda del consumidor como

consecuencia de la contracción fiscal tuvo un efecto negativo en la recaudación y limitó la

habilidad del gobierno para alcanzar las metas fiscales.

La situación forzó al gobierno en mayo a disminuir los gastos fiscales planeados, a través de

una reducción de los salarios de los empleados estatales y la reorganización de la

administración pública.

Otras medidas incluyen las siguientes:

- Modificación al impuesto sobre los intereses para reducirlo gradualmente y eventualmente

eliminarlo.

- Firma de un acuerdo con las provincias por el cual se congelan los gastos hasta el 2005.

- Modificaciones por decreto al sistema de pensiones y jubilaciones.

- Se modificó el presupuesto para el 2001 aumentando el déficit estimado en $2000

millones, llevándolo a $7000 millones. Se estima que PBI para el 2000 fue negativo en

aproximadamente 0.6%.

- Acuerdo con el FMI de un “blindaje” financiero de aproximadamente $40000 millones.

La mayoría de los economistas esperaban un pequeño crecimiento para el 2001, entre un

1% y un 2% del PBI, con una economía que se recuperaría a partir del segundo semestre.

Estas expectativas se basaban en un contexto externo favorable y tomando en cuenta una

situación política interna inestable.

Los factores externos favorables se relacionaban con el impacto que tuvo el blindaje de

diciembre de 2000 al disminuir los temores de los inversores, la baja en las tasas de interés

de Estados Unidos y la suba del Euro. Las expectativas del gobierno no eran mejores que las

de los analistas privados. El presupuesto del 2001 incluía un crecimiento del 3,5% y un

aumento de las inversiones del 6% (en años anteriores había disminuido un 20%).

- 24 -

___________________________________________________________________________________________________

El final de la gestión de Machinea La exitosa negociación del blindaje durante diciembre de 2000 mejoró el estado de ánimo del

país. Sin embargo, los fondos obtenidos no eran suficientes para cubrir las necesidades

financieras del 2001 y el país continuaba dependiendo de la receptividad de los mercados de

capitales. En este contexto, las expectativas sólo mejorarían si la economía mostraba signos

de recuperación y se reducía el déficit fiscal.

A comienzos del año el nivel del riesgo país bajó, pero rápidamente se hizo evidente que las

reformas y el recorte de gastos prometidos como contrapartida del blindaje no tenía apoyo

político y la situación continuaba empeorando. El déficit fiscal durante los primeros dos

meses excedió en U$S 600 millones lo previsto, la confianza de los consumidores no mejoró,

la recaudación fiscal no aumentó y la economía continuó deteriorándose.

A comienzos de marzo el ministro Machinea tomó conocimiento que pronto tendría que

afrontar otro escenario de default. La situación no era nueva, ya que en el 2000 había

ocurrido algo similar. El Dr. Machinea presentó su renuncia y un nuevo periodo comenzó.

La fallida tentativa ortodoxa del Dr. López Murphy

Cuando el Dr. Machinea renunció, el Dr. Lopez Murphy, ministro de defensa por entonces,

fue nombrado en su cargo. Presentó un plan basado en la premisa que el mayor esfuerzo

debía realizarse en la reducción de los gastos públicos. Estimó que si no se implementaban

correcciones el déficit se incrementaría a 9.000 millones, muy por encima del nivel acordado

con el FMI, de 6.500 millones. Sus anuncios incluyeron un programa de reducción de 8.000

millones a llevarse a cabo en un período de tres años. Esto permitiría reducir el déficit en

aproximadamente en 1% del PBI, llevándolo al nivel del 3 al 4% del PBI, lo que implicaría un

excedente primario (excluyendo intereses) de aproximadamente el 1% del PBI.

El plan fue recibido con aceptación por los hombres de negocios, pero rechazado por los

políticos y como resultado, luego de haber estado sólo dos semanas en su cargo, el Dr.

Lopez Murphy renunció.

Medidas iniciales del Dr. Cavallo

En esta situación, el Presidente De la Rúa invitó al Dr. Domingo Cavallo a ser Ministro de

Economía. El Dr. Cavallo basó su enfoque inicial en el efecto favorable que su designación

tendría a nivel local e internacional.

- 25 -

___________________________________________________________________________________________________

Él esperaba que los mercados reaccionaran favorablemente y que le dieran el tiempo

necesario para implementar las medidas económicas que le permitirían obtener resultados

favorables. Su política inicial tuvo una orientación pro-crecimiento y fue más aceptable para

los políticos, que los recortes anunciados por Lopez Murphy.

Luego de obtener los poderes especiales por parte del Congreso (que no incluían la

autorización para reducir salarios o pensiones) Cavallo comenzó con una serie de medidas

que tuvieron dos objetivos: incrementar la recaudación fiscal y recomponer la situación de

aquellos sectores económicos más afectados por la situación.

El Dr. Cavallo reconoció públicamente la necesidad de modificar la presente relación de

precios y opinó que consideraba que el peso estaba sobrevaluado aproximadamente un 20%

y que esto afectaba nuestra competitividad. Sin embargo, sostuvo que no se iba a modificar

la relación cambiaria, sino reducir los impuestos, las tarifas y desregular más.

Se creó un nuevo impuesto sobre los cheques y los depósitos, inicialmente del 0,25% (pero

con posibilidad de incrementarlo hasta el 0,60%) y se estableció que las transacciones

mayores a $1.000 deberían ser hechas a través de cheques. Los ingresos provenientes del

nuevo impuesto irían a un fondo de emergencia que sería utilizado por el gobierno nacional,

con la idea que en el futuro los contribuyentes pudieran aplicar estos pagos al IVA y al

impuesto a las ganancias.

Otras medidas incluyeron la eliminación de los recargos a la importación de bienes de

capital, el aumento de los recargos aplicables a los bienes terminados producidos en el país,

la reducción en un 50 % del Impuesto al Valor Agregado en la compra de bienes de capital y

la extensión de este impuesto a otros bienes antes no alcanzados.

Simultáneamente con estos cambios, el Ministro Cavallo comenzó la negociación de planes

de competitividad. Estos apuntaron a reducir los costos de ciertos sectores productivos a

través de la baja o eliminación de impuestos a cambio del compromiso por parte de los

empresarios de la reducción de precios y el mantenimiento de los niveles de empleo.

Algunos de los sectores que se beneficiaron con estas medidas fueron: el automotriz, acero,

metalúrgico, bienes de capital, frigoríficos, textiles, vestimenta, calzado.

En resumen, el éxito del plan inicial del Dr. Cavallo descansaba en su prestigio personal, la

recaudación adicional generada por el nuevo impuesto y la recuperación de la economía, que

resultarían en un aumento en la recaudación fiscal que permitiría compensar tanto las

reducciones de impuestos por los planes de competitividad, como el control del déficit fiscal.

- 26 -

___________________________________________________________________________________________________

Las primeras reacciones

A pesar de la aprobación formal del Congreso de los poderes especiales y otra legislación

solicitada por el Poder Ejecutivo, no hubo apoyo político aparente para las medidas tomadas.

En consecuencia, no se recupero la confianza y la reacción de los mercados a las medidas

del Dr. Cavallo no fueron positivas. El riesgo país se mantuvo alto, inicialmente bajó a 900

puntos básicos pero enseguida volvió a superar los 1000 p.b.s. Esto originó que el gobierno

tuviera que pagar tasas de interés por encima del 10% cuando renovaba las Letras del

Tesoro, y en consecuencia la incertidumbre creció y las calificadoras comenzaron a bajar los

“ratings” de los títulos del gobierno y de las compañías privadas.

Era evidente que ni los mercados locales ni los externos percibían claramente que el déficit

sería controlado, de lo contrario se continuaría alimentando el círculo perverso en el que la

economía se movió desde la asunción del gobierno. Para mejorar la situación la economía

debía recuperarse de manera de incrementar la recaudación y controlar el déficit. Sin

embargo la percepción de que esto no era factible, mantenía elevadas las tasas de interés y

a esos niveles no era posible que comenzara la recuperación.

Otro factor que tuvo un impacto negativo, fue el anuncio del Dr. Cavallo a mediados de abril

de su propuesta de modificar la ley de convertibilidad permitiendo que el peso estuviese

atado 50% al dólar y 50% al euro. Aunque se enfatizó que este cambio ocurriría recién

cuando la relación entre el dólar y el euro fuese de uno a uno y el ministro se esforzó en

reafirmar la continuación de la convertibilidad, el anuncio fue tomado por los mercados como

una amenaza a la paridad 1 a 1.

Medidas de mayo y el mega canje La crisis de marzo tuvo como resultado la pérdida de $4.000 millones de reservas y $5.000

millones en depósitos. Abril finalizó con un nivel de riesgo país por encima de 1000 puntos

básicos (alcanzó 1300 pbs). Durante mayo fue evidente que la situación fiscal no estaba

mejorando (abril había finalizado con un significativo déficit fiscal) y el Dr. Cavallo tuvo que

implementar más aumentos de impuestos, eliminar algunas exenciones en el IVA y aumentar

la tasa del impuesto sobre las transacciones financieras.

Sus anuncios con respecto a los recortes de gastos fueron menores, de $4.000 millones de

ajuste, $3.100 millones vendrían del aumento de impuestos y $900 millones del recorte de

gastos públicos. Estos aumentos de impuestos disminuyeron aún mas las expectativas de

una pronta recuperación.

- 27 -

___________________________________________________________________________________________________

El equipo del Dr. Cavallo se dio cuenta que no habría oportunidad de volver al mercado de

capitales bajo estas condiciones y comenzó a trabajar en un canje voluntario de la deuda,

con el objetivo de posponer los pagos de capital e intereses.

A mediados de mayo se dictó el decreto autorizando el canje de la deuda y comenzaron las

negociaciones para completar la transacción. Finalmente el total de la oferta alcanzó $33,3

mil millones; $8 mil millones fueron ofertados por inversores extranjeros y el resto por locales.

Aunque las tasas fueron altas, aproximadamente del 15%, se creyó que este respiro

mejoraría el humor de los inversores, dado que el pago de capital e intereses se reduciría en

$8 mil millones hasta el año 2002.

Las reacciones iniciales al mega canje fueron positivas, el riesgo país bajó a 880 p.b.s El

primer cuatrimestre cerró con una disminución del PBI del 2,1% lo que retrotrajo a la

economía a los niveles de 1997.

Medidas de junio

A mediados de junio el optimismo generado por el mega canje prácticamente había

desaparecido y el riesgo país comenzó a elevarse nuevamente. Se había esperado que el

mega canje mejoraría la confianza de los inversores pero esto sólo podía pasar si la

economía mostraba señales de mejoría con un incremento en la recaudación. El 15 de junio

el gobierno anunció un nuevo paquete de medidas para estimular la demanda interna, las

exportaciones y acelerar la recuperación; este fue un nuevo intento del Dr. Cavallo para

estimular la economía como ya lo había hecho con los planes de competitividad.

Las nuevas medidas incluyeron varios beneficios en impuestos y la utilización de un tipo de

cambio distinto para las importaciones y las exportaciones, $1,08 por dólar. Esta paridad fue

presentada como una transición hacia la nueva convertibilidad basada en 50% sobre el dólar

y 50% sobre el euro. Los mercados no recibieron este cambio en forma favorable, puesto

que volvieron a verlo como una amenaza hacia la convertibilidad y la paridad 1 a 1. También,

hacia fines de junio, el Senado aprobó la modificación de la ley de convertibilidad (incluyendo

el euro), lo que como se esperaba no contribuyó a mejorar la situación.

A esa altura ya estaba claro que los grandes inversores estaban apostando a que la

Argentina no saldría airosa y finalmente terminaría por caer en default o devaluando. Los

bonos argentinos eran arrendados y vendidos bajo la especulación que serían recomprados

a precios más bajos. Las estimaciones de los montos involucrados en estas especulaciones

van desde los 10 mil millones a los 30 mil millones.

- 28 -

___________________________________________________________________________________________________

Esto hizo que los precios cayeran fuertemente y que el riesgo país aumentase, alimentando

una espiral que podría terminar como una profecía auto cumplida.

La crisis de julio y el plan de déficit cero Durante la última parte de junio el gobierno tuvo que pagar tasas cada vez más altas para

renovar las Letras de Tesorería. Sumado a esto, a comienzos de julio empezó a correr un

rumor sobre posibles renuncias, tanto del Presidente De la Rúa como del Dr. Cavallo, y

también de otros cambios en el gabinete. A mediados de julio el gobierno tuvo que aceptar

una tasa de interés del 14% al renovar las letras. Esto hizo que el riesgo país estuviese

altísimo y que el gobierno enfrentara su peor crisis.

El Presidente De la Rúa y el ministro Cavallo anunciaron la imposibilidad de continuar

financiando el déficit del gobierno; esto hizo que se pusiera un tope a los gastos, de manera

que no excediesen el total recaudado. El objetivo de este nuevo programa fue comenzar a

operar dentro de un marco de déficit cero. Para implementarlo, el gobierno finalmente

anunció un conjunto de medidas que incluyeron recortes en los salarios del gobierno y en las

jubilaciones y pensiones, fijando máximos en los salarios públicos, extendiendo el impuesto a

los débitos y a los créditos, etc.

Los recortes anunciados para eliminar el déficit no ayudaron a ganar la confianza de los

mercados y el riesgo país continuó aumentando. Excedió los 1700 puntos básicos, situando

al país segundo entre los países más riesgosos. La reacción negativa de los mercados

estaba basada en que el gobierno no obtendría apoyo político, ni de la Alianza ni del Partido

Peronista, para aprobar en el Congreso las medidas requeridas. Consecuentemente las

calificadoras de riesgo le bajaron la calificación a los bonos argentinos, que llegaron a niveles

cercanos al de default.

Una vez más los seguidores del ala izquierdista del partido Radical y los miembros del

Frepaso no apoyaron al gobierno y expresaron su oposición a las medidas anunciadas por el

Presidente. Le tomó al gobierno dos semanas obtener el apoyo del Frepaso y del Dr.

Alfonsín y luego pasar las medidas a través del Congreso con la asistencia del bloque del

partido Peronista.

Con estas medidas aprobadas, el gobierno comenzó a negociar con el FMI y el

Departamento de Tesoro de los EE.UU. un nuevo paquete de salvataje.

- 29 -

___________________________________________________________________________________________________

Estas negociaciones terminaron exitosamente a fines de agosto y el FMI acordó un paquete

de $8,1 mil millones a ser entregado $5 mil millones en septiembre (para aumentar las

reservas del Banco Central) y el resto en el 2002 sujeto al cumplimiento del plan de déficit

cero. Asimismo continuaron las conversaciones en los EEUU con los tenedores principales

de bonos Argentinos para encontrar un mecanismo voluntario para reestructurar la deuda

externa, reduciendo intereses y reprogramando pagos de capital.

Estos avances y el hecho de que en Agosto los ingresos fiscales fueron mayores a los

egresos parecen haber reducido en algo las expectativas negativas (el riesgo país cerró en

1444 puntos básicos en agosto) y se logró detener el drenaje de depósitos de los bancos y

de las reservas del Banco Central. Durante julio y agosto se han perdido alrededor de $10 mil

millones en depósitos.

Durante Septiembre prevalecieron altas tasas de interés (el riesgo país se ubico entre 1400 a

1600 pbs) y hubo signos continuados de que la economía no mejoraba; además, que la

recesión aumentaba, lo que dificultaba sobremanera la posibilidad de mantener un déficit

cero durante el resto del año. En Septiembre, a pesar de que los ingresos fiscales

continuaban bajando, también hubo un pequeño superávit fiscal.

El fin del Gobierno de de la Rua

Durante el primer fin de semana de Diciembre 2001 el Gobierno preparó nuevas medidas

que significaron el fin de la convertibilidad como se conocía desde 1991. Los cambios se

centraron en la restricción de efectivo, movimientos de depósitos y operaciones de cambio,

tales como: limitar las extracciones de efectivo a $250 por semana, requiriendo que las

transacciones de moneda extranjera sean aprobadas por el Banco Central, obligando a los

exportadores a traer las divisas al país, y los nuevos prestamos o renovaciones se deberán

efectuar en dólares, etc.

Estas medidas se tomaron para parar la fuga de depósitos y reservas y preservar el sistema

bancario, pero fueron recibidas con fuerte descontento por la mayoría de la población, hecho

que fue capitalizado por los sindicatos, los políticos, etc. Este descontento derivó en serias

protestas sociales de la población contra el Gobierno.

- 30 -

___________________________________________________________________________________________________

Hechos acontecidos periodo 20/12/01 – 1/1/02:

- 20 de Diciembre, 2001 – Renuncia del Dr. Domingo Cavallo, ministro de economía hasta

ese momento, a causa del descontento social que presionó al Gobierno en general, y

especialmente, a causa de las medidas económicas tomadas. El resto del Gabinete también

renuncia para darle mano libre al Presidente Fernando De la Rua.

- 21 de Diciembre, 2001 – Renuncia del Presidente Fernando De la Rua como

consecuencia de continuos actos de violencia y descontento social.

Asume el Dr. Puerta como Presidente interino, quien convoca al Congreso a Asamblea

General Legislativa para el 22 de Diciembre con el fin de nombrar un Presidente Provisional.

- 23 de Diciembre, 2001 – El Dr. Adolfo Rodríguez Saa es nombrado Presidente

Provisional hasta el 3 de Marzo de 2002, fecha en la cual se realizarían Elecciones

Generales que designarían Presidente de la Republica Argentina hasta Diciembre de 2003.

Durante los días siguientes el Dr. Rodríguez Saa designó para importantes puestos en su

gobierno a personas previamente involucradas en corrupción. También demostró poseer

firmes intenciones de permanecer en la Presidencia hasta Diciembre de 2003, sin tomar en

cuenta la decisión de la Asamblea en el Congreso. Durante su breve mandato se declaró el

default de la deuda pública argentina.

- 31 de Diciembre, 2001 – Fuertes presiones de distintos sectores obligaron al Dr.

Rodríguez Saa a presentar su renuncia, por lo que se convoca nuevamente a Asamblea

General Legislativa para el 1 de Enero de 2002.

- 1 de Enero, 2002 – El Dr. Eduardo Duhalde es nombrado Presidente hasta Diciembre de

2003 con una mayoría absoluta en la Asamblea, respaldado tanto por el Partido Justicialista

como por el Radical.

13. PERIODO DUHALDE (2002 - )

El 7 de Enero de 2002, el Congreso sanciona una ley de Emergencia que otorga al Poder

Ejecutivo determinados poderes y libertades que no tienen precedente en la historia reciente

de nuestro país; dichos poderes son mucho más amplios que los otorgados en su momento

al Dr. De la Rua y al Dr. Cavallo, que fueron criticados por los mismos integrantes del

Congreso que hoy aprueban los nuevos.

- 31 -

___________________________________________________________________________________________________

Además de esos poderes el Poder Ejecutivo, puede actuar directamente en:

- Control del mercado de cambios

- Emisión de moneda

- Determinados contratos privados.

- Deudas con bancos y otros acreedores.

- Controles de precios.

- Mercado laboral, incluyendo contratos privados.

La ley también elimina la intervención de una corte de apelación en casos de impugnaciones

a las restricciones al retiro de fondos, para pasar directamente del juez inicial a la Corte

Suprema de Justicia; ésta fue nombrada durante el gobierno justicialista de Menem por lo

que se consideraba que favorece las decisiones del gobierno.

La restricción en la retirada de los fondos recibe el nombre de “corralito”, e implica que todo

depósito quedara cercado y atrapado dentro de un ficticio corral. Cuando comenzaron dichas

medidas se permitió básicamente que los titulares de la cuenta retiraran $250 por semana, lo

cual luego se extendió a $300, excepto para salarios y pensiones. Desde todo punto de vista

la convertibilidad había dejado de existir a principios de diciembre bajo el gobierno del ex

presidente, Dr. Fernando De La Rua, desde el momento en que se impusieron restricciones a

las transacciones financieras y de moneda extranjera como consecuencia de una salida

significativa de depósitos de los bancos.

Las decisiones recientes tomadas por el Gobierno son consideradas como un importante

retroceso a las tomadas en los últimos 10 años, volviendo a las regulaciones, el

proteccionismo, control del tipo de cambio y de precios, inflación, etc., que han sido

predominantes en el país durante la mayoría de los cincuenta años anteriores a 1991.

Las nuevas medidas que tomó el gobierno incluyen las siguientes modificaciones:

Régimen cambiario

El peso fue devaluado inicialmente de $1 a $1,40 con respecto al dólar, bajo un sistema de

cambio dual (dólar comercial y dólar libre); durante este período el dólar libre fluctuó

alrededor de los $2,00 con respecto al dólar.

Desde el 11 de Febrero se unificó el mercado cambiario bajo un régimen de flotación libre. El

Banco Central ha intervenido en este mercado (flotación sucia) y el tipo de cambio se ha

mantenido alrededor de los $3,00 por dólar.

- 32 -

___________________________________________________________________________________________________

Las recomendaciones del FMI han sido que el Banco Central no intervenga en el mercado

cambiario, y que deje que el tipo de cambio encuentre su propio nivel.

Importaciones, exportaciones y transacciones financieras

Todas las transacciones deben realizarse al tipo de cambio libre, pero la mayoría de las

transacciones financieras requieren la aprobación previa del Banco Central. Recientemente

los pagos del interés y del capital e interés para los organismos de crédito internacionales

fueron autorizados, pero el reembolso de préstamos del exterior todavía está prohibido.

La liberación definitiva del mercado de cambios se espera que tenga lugar una vez que las

negociaciones por un paquete de ayuda con el FMI se hayan concretado.

Conversión a Pesos de depósitos en dólares

La intención inicial del gobierno fue de rembolsar los depósitos en la misma moneda en la

que habían sido depositados, bajo un cronograma con inicio en marzo de 2002 para los

depósitos en pesos y en enero de 2003 para los depósitos en dólares. El 19 de enero el

gobierno admitió que el reembolso en dólares no sería posible; y que por lo tanto se haría en

pesos pero manteniendo el poder adquisitivo correspondiente.

Los depósitos en dólares fueron convertidos en Pesos a $ 1.40 por dólar y serán ajustados

mediante un índice denominado CER (coeficiente de estabilización de referencia) basado en

el índice de precios al consumidor y se les aplicará un interés de por lo menos 2% por año.

Los depositantes que opten por no convertir sus depósitos a pesos, podrán elegir por recibir

bonos, hasta un máximo de US$ 30.000. Los bonos a emitir serán dos, en dólares y en

pesos ajustables por inflación.

Congelamiento parcial de los depósitos

La devolución de los depósitos reprogramados (los nuevos depósitos no están sujetos a

restricciones y la tasa de interés puede ser pactada libremente), será efectuada a partir de

las fechas mencionadas anteriormente.

Recientemente el Banco Central autorizó a los bancos a que voluntariamente reembolsen

estos depósitos a partir de enero de 2003, pero como no todos los bancos están preparados

para esto, esta medida se encuentra en suspenso.

Para facilitar las transacciones comerciales se han implementado certificados

correspondientes a los depósitos congelados, los cuales pueden ser transferidos.

- 33 -

___________________________________________________________________________________________________

Las restricciones a la extracción de efectivo de las cuentas corrientes y de las cajas de

ahorro siguen vigentes ($1.200 como máximo por mes). Estas restricciones no se aplican a

las cuentas destinadas al pago de sueldos, accidentes, indemnizaciones, pensiones y

beneficios de retiro, personas mayores de 75 años o casos de enfermedades serias.

La intención del gobierno consiste en ir liberando gradualmente estas restricciones. Una de

las recomendaciones del FMI es levantar estas restricciones rápidamente.

Conversión a Pesos de préstamos locales en Dólares

Inicialmente los préstamos en dólares realizados por los bancos locales debían ser

convertidos en 1 a 1 o $ 1.40 dependiendo de las cantidades y de los propósitos de tales

préstamos.

Finalmente, los préstamos en dólares ya sea realizados por los bancos o no, fueron

convertidos a Pesos a la vieja paridad (1 a 1). A las deudas en Pesos resultantes de la

conversión se les aplica una tasa de interés, más el ajuste por el índice CER mencionado

arriba.

Conversión a Pesos de contratos y préstamos fuera del sistema bancario

Los contratos y los préstamos establecidos en dólares se convierten a Pesos a la paridad 1 a

1. La cantidad de Pesos que resulta se ajustará por el CER. Si las partes del contrato

discrepan respecto a los valores ajustados pueden negociar nuevas condiciones y si no se

llega a un acuerdo pueden recurrir a la justicia.

Bonos compensatorios para los bancos

El gobierno emitirá bonos para compensar a los bancos por la diferencia que se produjo al

convertir los depósitos a 1,4 y los préstamos a 1.

Pasivos en dólares con los bancos extranjeros y otros acreedores

Según lo mencionado bajo encabezamiento del “régimen cambiario”, los pasivos en dólares,

de transacciones comerciales o financieras, deben ser calculados a la tasa libre. Inicialmente

hubo negociaciones con el gobierno para permitir que los deudores pudieran comprar

moneda extranjera a una paridad más baja (a través de un seguro de cambio del Banco

Central), pero esto ha sido dejado de lado por el costo fiscal que hubiera originado.

- 34 -

___________________________________________________________________________________________________

Eliminación de todas las cláusulas de indexación

Todas las cláusulas legales que autorizaban la indexación a partir del 1 de abril de 1991 (p.e.

utilización de precios o costos de reposición, etc.) de deudas, impuestos, precios o tarifas de

bienes y servicios, han sido dejadas sin efecto.

Conversión de los servicios públicos a pesos

Los servicios públicos (electricidad, gas, teléfono, agua, etc.) fueron convertidos a pesos a la

paridad 1 a 1 y se eliminó la indexación; el gobierno prevé negociar nuevos contratos de

concesión y tarifas con las compañías privatizadas.

Cambios en la Carta Orgánica del Banco Central

Los cambios introducidos a la Carta Orgánica del Banco Central permiten a esta institución

convertirse en prestamista de última instancia, emitir moneda sin reservas de respaldo y

financiar al gobierno.

Impuestos sobre las exportaciones

Inicialmente sólo las exportaciones de petróleo se gravaron con un impuesto del 20% y los

recursos así obtenidos se utilizarían para respaldar los bonos que compensarían a los

bancos por las pérdidas al convertir los préstamos en dólares a pesos a la antigua paridad

(1 a 1).

Finalmente el gobierno introdujo impuestos sobre casi todas las exportaciones, en un rango

que varía desde el 5% para productos manufacturados hasta un 20% para productos

primarios.

Regulación de precios para los bienes y servicios esenciales

El gobierno está autorizado a regular los precios de los bienes y servicios básicos para

proteger el interés de los consumidores, cuando los mercados tengan comportamientos

monopolísticos o cuasi monopolísticos. Recientemente, las multas se han incrementado

hasta $1.000.000.

Restricciones al despido de trabajadores

Durante un período de 180 días, el despido de trabajadores sólo estará permitido en aquellos

casos en que medie justa causa. En caso de despidos injustificados se deberá pagar el doble

de la indemnización correspondiente.

- 35 -

___________________________________________________________________________________________________

Lo esencial del nuevo plan económico

El actual plan económico esta basado en abandonar la convertibilidad y devaluar la moneda,

para obtener competitividad, retomar el crecimiento y bajar el desempleo, y simultáneamente

renegociar y reducir la deuda externa para disminuir los compromisos futuros en divisas.

Las medidas complementarias se orientaron a la pesificación de la economía, continuar con

el congelamiento de los depósitos, flotar el tipo de cambio e implementar políticas fiscales y

monetarias austeras.

El gobierno también indicó que su intención no es regular o controlar precios, a menos que

aparezcan prácticas monopolísticas u oligopolísticas, que la economía no será cerrada, no se

impondrán nuevos recargos, y que se tratará de llegar a una economía más abierta y

competitiva.

También manifestó la intención de comenzar negociaciones con los acreedores extranjeros

para reestructurar la deuda, una vez negociado un paquete de ayuda con las instituciones de

préstamos internacionales, y con los inversionistas extranjeros en el sector de servicios

públicos.

El Ministro de Economía (Dr. Remes Lenicov) da la impresión de tener un enfoque fiscal y

monetario disciplinado. Sin embargo, está enfrentando desafíos significativos que incluyen

implementar políticas fiscales y monetarias creíbles, recrear el sistema financiero, estabilizar

el tipo de cambio y limitar el traslado de la devaluación a los precios.

Sin duda la implementación de un presupuesto austero es uno de los deberes a realizar, pero

la caída de la actividad económica y de la recaudación hace que este objetivo sea difícil de

alcanzar. Durante los últimos años, los presupuestos en la Argentina se prepararon utilizando

tasas de crecimiento para el P.B.I. y la recaudación que finalmente terminaron por ser

irrealistas, consecuentemente los déficit fiscales fueron importantes y se financiaron (con la

ayuda del FMI) con el incremento de la deuda externa.

Si no se implementa un presupuesto fiscal austero, no se podrá implementar una política

monetaria consistente. Esto acarreará una emisión monetaria desmedida y un déficit fiscal