A V I S O - bancentral.gov.do particular hacia proyectos de inversión de largo plazo del ahorro ......

95

…/ A V I S O Por este medio se hace de público conocimiento que la Junta Monetaria ha dictado su Primera Resolución de fecha 17 de agosto del 2017, cuyo texto se transcribe a continuación: “VISTA la comunicación No.11583 de fecha 15 de agosto del 2017, dirigida al Gobernador del Banco Central y Presidente de la Junta Monetaria por el Gerente de dicha Institución, mediante la cual remite la solicitud de propuesta de modificación integral del Reglamento de Evaluación de Activos (REA), y de autorización de su publicación para fines de consulta pública; VISTA la comunicación No.0692 de fecha 3 de agosto del 2017, dirigida al Gobernador del Banco Central y Presidente de la Junta Monetaria por el Superintendente de Bancos, mediante la cual remite la solicitud de modificación integral del Reglamento de Evaluación de Activos (REA); VISTA la Ley No.19-00 sobre Mercado de Valores en la República Dominicana, de fecha 8 de mayo del 2000; VISTA la Ley No.183-02 Monetaria y Financiera, de fecha 21 de noviembre del 2002, y sus modificaciones; VISTA la Ley No.6-06, de Crédito Público, de fecha 20 de enero del 2006; VISTA la Ley No.189-11 para el Desarrollo del Mercado Hipotecario y el Fideicomiso en la República Dominicana, de fecha 16 de julio del 2011 y sus modificaciones; VISTA la Ley No.1-12 que establece la Estrategia Nacional de Desarrollo 2030, de fecha 25 de enero del 2012;

Transcript of A V I S O - bancentral.gov.do particular hacia proyectos de inversión de largo plazo del ahorro ......

…/

A V I S O

Por este medio se hace de público conocimiento que la Junta Monetaria ha dictado su Primera

Resolución de fecha 17 de agosto del 2017, cuyo texto se transcribe a continuación:

“VISTA la comunicación No.11583 de fecha 15 de agosto del 2017, dirigida al Gobernador

del Banco Central y Presidente de la Junta Monetaria por el Gerente de dicha Institución,

mediante la cual remite la solicitud de propuesta de modificación integral del Reglamento

de Evaluación de Activos (REA), y de autorización de su publicación para fines de consulta

pública;

VISTA la comunicación No.0692 de fecha 3 de agosto del 2017, dirigida al Gobernador del

Banco Central y Presidente de la Junta Monetaria por el Superintendente de Bancos,

mediante la cual remite la solicitud de modificación integral del Reglamento de Evaluación

de Activos (REA);

VISTA la Ley No.19-00 sobre Mercado de Valores en la República Dominicana, de fecha 8

de mayo del 2000;

VISTA la Ley No.183-02 Monetaria y Financiera, de fecha 21 de noviembre del 2002, y sus

modificaciones;

VISTA la Ley No.6-06, de Crédito Público, de fecha 20 de enero del 2006;

VISTA la Ley No.189-11 para el Desarrollo del Mercado Hipotecario y el Fideicomiso en

la República Dominicana, de fecha 16 de julio del 2011 y sus modificaciones;

VISTA la Ley No.1-12 que establece la Estrategia Nacional de Desarrollo 2030, de fecha 25

de enero del 2012;

-2-

…/

VISTA la Ley No.141-15 de Reestructuración y Liquidación de Empresas y Personas

Físicas Comerciantes, de fecha 7 de agosto del 2015;

VISTA la Ley No.488-08 que establece el Régimen Regulatorio para el Desarrollo y

Competitividad de las Micro, Pequeñas y Medianas Empresas (MIPYMES), de fecha 19 de

diciembre del 2008 y sus modificaciones contenidas en la Ley No.187-17 de fecha 28 de

julio del 2017;

VISTO el Reglamento de Sanciones, aprobado mediante la Quinta Resolución dictada por

la Junta Monetaria en fecha 18 de diciembre del 2003 y sus modificaciones.

VISTO el Reglamento de Evaluación de Activos, aprobado mediante la Primera Resolución

dictada por la Junta Monetaria en fecha 29 de diciembre del 2004 y sus modificaciones;

VISTO el Reglamento de Microcréditos, aprobado mediante la Segunda Resolución dictada

por la Junta Monetaria de fecha 14 de agosto del 2014.

VISTOS los demás documentos que integran este expediente;

CONSIDERANDO que la presente propuesta de modificación integral ha sido tramitada

por la Superintendencia de Bancos, a fin de actualizar el marco normativo para evaluar el

riesgo de crédito asociado a los activos financieros, cuentas contingentes y otros activos

riesgosos de las entidades de intermediación financiera;

CONSIDERANDO que indica la Superintendencia de Bancos, que la propuesta de

modificación está fundamentada en los aspectos siguientes:

a) La realidad actual de la economía dominicana, que demanda cada día nuevas y

mejores herramientas para promover la inclusión financiera, la bancarización y un

enfoque de evaluación y provisión de activos basado en riesgos;

b) La evolución de las mejores prácticas a nivel internacional;

c) Las modificaciones múltiples de las cuales ha sido objeto el Reglamento de

Evaluación de Activos (REA), sin que se haya realizado aún una revisión y

actualización integral; y,

-3-

…/

d) Los niveles de competitividad del entorno global.

CONSIDERANDO que asimismo, expresa el Organismo Supervisor, esta propuesta de

modificación del Reglamento de Evaluación de Activos (REA), se ha realizado enfocada en

los objetivos de la citada Ley que establece la Estrategia Nacional de Desarrollo 2030, la

cual tiene como propósito imprimir un cambio en el modelo de desarrollo, mediante la

definición clara de hacia dónde se quiere conducir la República Dominicana en el largo

plazo y cómo se hará, además que uno de los objetivos específicos establecidos en el

numeral 3.1.3 dicha Ley es ‘consolidar un sistema financiero eficiente, solvente y profundo

que apoye la generación de ahorro y su canalización al desarrollo productivo’,

estableciendo como una de las líneas de acción, el ‘identificar y eliminar los obstáculos

normativos y procedimentales que dificultan la canalización hacia los sectores productivos,

en particular hacia proyectos de inversión de largo plazo del ahorro nacional depositado

en el sistema financiero’;

CONSIDERANDO que según informa la Superintendencia de Bancos, para la realización

de esta propuesta de modificación, obtuvo apoyo del Centro Regional de Asistencia Técnica

para Centroamérica, Panamá y República Dominicana (CAPTAC-DR) y asistencia del

Fondo Monetario Internacional (FMI), también contó con la asesoría internacional del

experto en materia de regulación bancaria, Dr. José Rutman, evaluándose las prácticas que

en riesgo de crédito han sido contempladas en Argentina, Perú, Costa Rica, México y

Colombia, a fin de estandarizar las metodologías de evaluación y clasificación de riesgo y

establecer porcentajes de provisiones, acordes al deterioro real de la capacidad y

comportamiento de pago de los deudores, así como un enfoque de evaluación y frecuencia

de valoración de garantías conforme al riesgo del deudor;

CONSIDERANDO que señala el Organismo Supervisor, que desarrolló sesiones de trabajo

con las agrupaciones gremiales de las entidades de intermediación financiera, tales como, la

Asociación de Bancos Comerciales de la República Dominicana, Inc. (ABA); la Asociación

de Bancos de Ahorro y Crédito y Corporaciones de Crédito, Inc. (ABANCORD); y, la Liga

Dominicana de Asociaciones de Ahorros y Préstamos, Inc. (LIDAAPI). En lo relativo al

marco de informaciones financieras requeridas para el análisis de crédito y en torno a los

aspectos técnicos de la valoración de bienes muebles e inmuebles con admisibilidad como

garantías, se sostuvieron reuniones con el Instituto de Contadores Públicos Autorizados de

-4-

…/

la República Dominicana (ICPARD) y el Instituto de Tasadores Dominicanos, Inc.

(ITADO);

CONSIDERANDO que en el marco de la elaboración de esta propuesta de modificación, la

Superintendencia de Bancos estableció una colaboración interinstitucional con el Ministerio

de Industria, Comercio y Mipymes, a fin de plasmar en la propuesta el tratamiento

diferenciado que deben dar las entidades de intermediación financiera a las Micro, Pequeñas

y Medianas Empresas (MIPYMES), certificadas por dicho Ministerio, conforme a las

disposiciones de la citada Ley No.187-17, que modifica la referida Ley que establece el

Régimen Regulatorio para el Desarrollo y Competitividad de las Micro, Pequeñas y

Medianas Empresas (MIPYMES);

CONSIDERANDO que además indica la Superintendencia de Bancos, que esta propuesta

de modificación ha sido desarrollada y revisada de manera conjunta por un equipo

multidisciplinario integrado por técnicos del Banco Central y de dicho Organismo

Supervisor;

CONSIDERANDO que al Reglamento de Evaluación de Activos (REA), se les introducen

modificaciones importantes, dentro de las más relevantes, se encuentran las siguientes:

a) Tipificación de los menores deudores comerciales atendiendo a sus características y

tamaño, en virtud de las disposiciones establecidas en la referida Ley No.187-17 de

fecha 28 de julio del 2017, mediante la cual las Micro, Pequeñas y Medianas

Empresas (MIPYMES), certificadas por el Ministerio de Industria, Comercio y

Mipymes, serán consideradas menores deudores comerciales, sujetas a un límite

máximo de endeudamiento, en tanto que las personas físicas y jurídicas que no

califiquen como tal, serán consideradas como mayores deudores comerciales,

independientemente del monto de la deuda que mantengan en el sistema financiero;

b) Requerimiento a las entidades de intermediación financiera para establecer políticas

y procedimientos que permitan evitar y mitigar el riesgo de sobreendeudamiento del

deudor, tanto individual como a nivel consolidado en el sistema financiero,

asegurando que el monto de los créditos esté acorde a los ingresos personales o los

flujos provenientes de la actividad económica del deudor y su capacidad de

endeudamiento y, en adición, establecimiento de límites para el financiamiento a las

Micro, Pequeñas y Medianas Empresas (MIPYMES). Dichas políticas se encuentran

-5-

…/

alineadas a los esfuerzos que realizan Organismos Internacionales como el

Microfinance CEO Working Group, que coordina la colaboración de ocho

organizaciones de microfinanzas pioneras: Acción, Finca International, Freedom

from Hunger, la Fundación Grameen USA, Opportunity International, Pro Mujer,

VisionFund International y Banco Mundial de la Mujer, que proponen políticas para

reducir la materialización del riesgo de sobreendeudamiento;

c) Modificación de la metodología de evaluación para determinar la capacidad de pago

de los mayores deudores comerciales, que contemplaría, en adición a los demás

indicadores financieros, criterios cualitativos como el entorno económico, calidad de

la gestión administrativa, carácter empresarial y la instrumentación de la facilidad

crediticia;

d) Ampliación de 5 a 8 las categorías de riesgos, lo que permitiría suavizar los

requerimientos de provisiones entre una categoría de riesgo y otra;

e) Tipificación de los criterios para la clasificación del comportamiento de pago,

independientemente del tipo de deudor;

f) Evaluación del comportamiento de pago en base a la morosidad promedio durante los

últimos 12 meses, tomando en consideración el historial de pago del deudor, tanto en

la entidad de intermediación financiera, como en el sistema financiero nacional;

g) Criterios de clasificación de riesgo de la cartera de inversión;

h) Mecanismo condicionado de reversión de provisiones específicas o genéricas,

cuando las mismas sean el resultado de la cancelación genuina de créditos, que

reduzcan la exposición del deudor, así como cuando exista una mejoría en la

clasificación de riesgo del deudor o emisor, o producto de la formalización de

garantías;

i) Cambio en la frecuencia del proceso de autoevaluación de activos, para que en lugar

de trimestral pase a ser mensual, con la finalidad de eficientizar el proceso,

disminuyendo el rezago en la disponibilidad de las informaciones y estadísticas de la

cartera de créditos e inversiones del sistema financiero;

-6-

…/

j) Tope al nivel consolidado de financiamiento a las Micro, Pequeñas y Medianas

Empresas (MIPYMES), atendiendo a su tamaño o perfil, conforme a las

disposiciones establecidas en la mencionada Ley No.187-17;

k) Lineamientos adicionales para la evaluación y clasificación de los fideicomisos como

sujetos de crédito, de forma que las entidades de intermediación financiera puedan

determinar su perfil de riesgo, tomando en consideración aspectos relativos a su

naturaleza;

l) Requerimiento de provisiones totales sobre la cartera de crédito a las entidades de

intermediación financiera, por un monto igual o mayor al registrado en su cartera

vencida, para mitigar la exposición por créditos de alto riesgo;

m) Aceptación de los certificados de garantías recíprocas y de las cuotas de fondos de

inversión como garantías admisibles, favoreciendo un mayor acceso al crédito y la

disminución del costo de financiamiento en el mercado;

n) Exigencias a las entidades de intermediación financiera, de políticas y

procedimientos para la gestión de las garantías recibidas en respaldo de sus

operaciones, en las cuales se incluyan los lineamientos para su evaluación,

valoración, formalización, registro, custodia, seguimiento, cancelación, liberación y

ejecución, en consonancia con la gestión integral de riesgo;

o) Provisionamiento requerido a la entidad de intermediación financiera que otorgue un

crédito que exponga al deudor a exceder el límite de endeudamiento establecido para

las Micro, Pequeñas y Medianas Empresas (MIPYMES), según lo establecido en este

Reglamento, con el objetivo de evitar su endeudamiento excesivo;

p) Reconocimiento de la fortaleza crediticia que puede brindar una casa matriz, a través

del mecanismo de garantía solidaria, a una empresa controlada establecida en la

República Dominicana; y,

q) Requerimiento de la debida diligencia y gestión de los riesgos de lavado de activos,

financiamiento del terrorismo y la proliferación de armas de destrucción masiva, que

deben realizar las entidades de intermediación financiera en el proceso de evaluación

y otorgamiento de créditos.

-7-

…/

CONSIDERANDO que indica la Superintendencia de Bancos, que las modificaciones e

inclusiones planteadas en esta propuesta de modificación al Reglamento de Evaluación de

Activos (REA), supondrían un impulso a la inclusión financiera y la bancarización,

mediante la formalización y transparencia del sector de las Micro, Pequeñas y Medianas

Empresas (MIPYMES), a su vez que permitirían aproximar con mayor precisión el

número de aquellas que obtienen financiamientos a través del sistema financiero.

Además, señala el Organismo Supervisor, que con la modificación integral de este

Reglamento, se contribuirá al logro del objetivo de elevar la eficiencia, capacidad de

inversión y productividad de las Micro, Pequeñas y Medianas Empresas (MIPYMES),

toda vez que se procura desarrollar mecanismos sostenibles que permitan su acceso a

servicios financieros que tomen en cuenta sus características;

CONSIDERANDO que expresa la Superintendencia de Bancos, que el alcance de las

modificaciones propuestas es amplio y conlleva una serie de cambios a nivel de los

sistemas “core” y de información gerencial de las entidades de intermediación financiera,

así como modificaciones al Manual de Requerimientos de Información de la

Superintendencia de Bancos Orientados a la Supervisión Basada en Riesgos, al Sistema

de Bancanet y los validadores correspondientes, y que por otra parte, este nuevo esquema

cambia sustancialmente la forma de presentación de la cartera por tipo de deudor, tipo de

crédito, categoría de clasificación de riesgo y provisiones requeridas. En tal sentido, dicho

Organismo Supervisor expresa, que a los fines de que la entrada en vigencia del

Reglamento de Evaluación de Activos (REA), no afecte las estadísticas durante un año

fiscal, propone que la efectividad del mismo sea en fecha 2 de enero del 2019, lo que

permitirá realizar un plan de implementación supervisado, durante todo el año 2018.

CONSIDERANDO que al respecto expresa la Gerencia del Banco Central, que el

Reglamento de Evaluación de Activos (REA), ha sido objeto de varias modificaciones,

orientadas a adaptar la norma al desarrollo y madurez del sistema financiero y del marco

regulatorio internacional, así como a fomentar la canalización del crédito hacia los

sectores económicos, particularmente hacia las Micro, Pequeñas y Medianas Empresas

(MIPYMES). Específicamente, pueden citarse las modificaciones que han tenido como

objeto ampliar los límites de endeudamiento para los menores deudores comerciales,

adecuar los requerimientos de información y métodos de evaluación conforme el monto

de financiamiento obtenido, e incorporar como garantías admisibles aquellas provenientes

de operaciones fiduciarias, aeronaves y equipos de energía renovable, entre otras;

-8-

…/

CONSIDERANDO que las mencionadas modificaciones han procurado una

transformación de la normativa financiera de evaluación de activos para adaptarse a

diversas iniciativas legales que han surgido desde que fuera aprobado el Reglamento de

Evaluación de Activos (REA), tales como la Ley para el Desarrollo del Mercado

Hipotecario y el Fideicomiso en la República Dominicana y, la Ley de Reestructuración y

Liquidación de Empresas y Personas Físicas Comerciantes;

CONSIDERANDO que asimismo, las modificaciones al modelo de evaluación y

clasificación de créditos consignado en el Reglamento de Evaluación de Activos (REA),

han perseguido garantizar un entorno regulatorio cónsono con los esfuerzos para mejorar

la competitividad y el clima de negocios en la República Dominicana. En el año 2013 el

país ocupaba la posición No.112 de 185 países evaluados, por lo que en procura de

mejorar dicho indicador, en fecha 3 de diciembre del 2013, se rubricó un Acuerdo de

Cooperación Ministerial para la Implementación de Reformas Regulatorias y Mejorar el

Clima de Negocios, como forma de establecer coordinadamente la implementación de

reformas que coadyuven a elevar la competitividad de la República Dominicana, como

meta a ser alcanzada en el 2016;

CONSIDERANDO que en tal sentido, señala la Gerencia del Banco Central esta

propuesta de modificación del Reglamento de Evaluación de Activos (REA), provee de

una continuidad a las políticas regulatorias de carácter general que desde la Junta

Monetaria se han implementado, mediante las modificaciones precedentes a dicho

Reglamento y que de manera particular, han procurado la canalización del crédito hacia

los sectores productivos y las Micro, Pequeñas y Medianas Empresas (MIPYMES). En

ese orden, la correspondencia de los métodos de evaluación crediticia con la

categorización de empresas de la referida Ley No.187-17 y, la admisión como colateral de

los certificados de garantías recíprocas, supondrían un impulso adicional a la canalización

de recursos hacia estos sectores, lo cual, aunado a nuevos requerimientos para evitar el

riesgo de sobreendeudamiento, posibilitan la sostenibilidad del ciclo de desarrollo

financiero de las mismas;

CONSIDERANDO que la adopción de las categorías de las Micro, Pequeñas y Medianas

Empresas (MIPYMES) consignadas en la Ley No.187-17, como referencia para

determinar el tratamiento de mayor y menor deudor comercial, estaría en consonancia con

el Artículo 2-bis de dicha Ley, el cual dispone que las instituciones que diseñan e

implementan políticas, programas, servicios, iniciativas o proyectos de promoción, apoyo

-9-

…/

o regulación dirigidos a las Micro, Pequeñas y Medianas Empresas (MIPYMES), deberán

utilizar la clasificación por su tamaño;

CONSIDERANDO que expresa la Gerencia del Banco Central, que las modificaciones

introducidas en este Reglamento son acordes con las políticas que viene impulsando la

Junta Monetaria y el Banco Central, a los fines de promover el desarrollo de las

dimensiones de la inclusión financiera vinculadas tanto al lado de la oferta de servicios

financieros como de la demanda, es decir, el acceso y el uso de los servicios financieros

por parte de la población;

CONSIDERANDO que indica la Gerencia del Banco Central, que en relación a los

beneficios de homologar los requerimientos de documentación según el tipo de empresa

que sea el deudor, la Encuesta de Cultura Económica y Financiera 2014 realizada por el

Banco Central, recoge que una de las principales razones reportadas por los hogares para

no estar bancarizados son los excesivos requisitos y otras condiciones de una entidad de

intermediación financiera formal, superando en frecuencia de respuesta a otros factores

asociados a la no tenencia de productos financieros, como la falta de confianza en

intermediarios financieros formales, y las altas comisiones, cargos por servicios y tasas de

interés que estas instituciones cargan a sus clientes;

CONSIDERANDO que señala la Gerencia del Banco Central, que no obstante las

ventajas que ofrece el modelo de clasificación de las Micro, Pequeñas y Medianas

Empresas (MIPYMES), es pertinente señalar que la eficiencia de esta propuesta de

modificación descansa en el éxito de los programas de certificación que lleva a cabo el

Ministerio de Industria, Comercio y Mipymes, toda vez que su conclusión efectiva

conllevaría la mitigación del riesgo de no registro y en tanto, reduce la posibilidad de que

las Micro, Pequeñas y Medianas Empresas (MIPYMES) no certificadas, sean

consideradas como mayores deudores comerciales, con los costos de documentación que

dicho tratamiento implica, por lo que sugiere que el Banco Central y la Superintendencia

de Bancos, en coordinación con el citado Ministerio, realicen el debido seguimiento al

avance en la implementación de los referidos programas de certificación y elaboren

acciones de contingencia ante el surgimiento de cualquier eventualidad, previo a la

entrada en vigencia del Reglamento de Evaluación de Activos (REA);

CONSIDERANDO que la incorporación en la presente propuesta de modificación del

Reglamento de Evaluación de Activos (REA), de 3 categorías adicionales para la

-10-

…/

asignación de riesgo y su correspondiente provisión, procura una mayor eficiencia de la

normativa en el requerimiento de reservas para pérdidas previsibles, adelantando las

mismas conforme se materializan situaciones de riesgo, contribuyendo de tal forma a la

protección de los recursos de los ahorrantes. Se ha verificado que este tipo de prácticas ya

ha sido adoptado en otros esquemas de regulación crediticia de la región latinoamericana,

tales como los implementados en Argentina, Costa Rica, Chile, Ecuador y México;

CONSIDERANDO que una forma de estimar el impacto de este aspecto particular de la

propuesta, se utilizan los datos publicados por la Superintendencia de Bancos sobre la

cartera de créditos por categoría de riesgo, cortados al mes de mayo del 2017, bajo el

supuesto de una migración proporcional en las categorías de riesgo B, C y D, hacia las

nuevas categorías B1, B2, C1, C2, D1 y D2. Como resultado de este ejercicio de

naturaleza estática, se estima que la constitución de provisiones, sin mitigantes por

garantías, se aproximaría al monto de RD$17,000.0 millones, equivalente al 68% de las

utilidades generadas por el sistema financiero al cierre de diciembre del 2016, para un

incremento de la tasa promedio de requerimiento de provisión de 9.09% a 10.94%. No

obstante, de acogerse la propuesta de plazo de entrada en vigencia en enero del 2019,

estas informaciones variarían considerablemente, por lo que la medición del impacto es

solo de carácter informativo. Igualmente, esta aproximación al impacto de la norma no

contempla otras variables que la misma norma incorpora, las cuales solo podrán

determinarse con debida exactitud al momento de implementación total del proyecto de

modificación que se propone, según se muestra a continuación:

-11-

…/

CONSIDERANDO que un elemento adicional que ha sido evaluado respecto de la

consignación de nuevas categorías de riesgo en esta propuesta de modificación del

Reglamento de Evaluación de Activos (REA), es que dicha disgregación ha sido

complementada con mayores elementos de juicio para determinar la calificación de la

capacidad de pago del deudor. Estos nuevos criterios han sido ponderados favorablemente

por el personal encargado de la supervisión en campo de las entidades de intermediación

financiera, por lo cual se estima que la inclusión de las nuevas categorías resultaría en una

mayor eficiencia de la norma;

CONSIDERANDO que en adición a los aspectos antes mencionados, la Gerencia del

Banco Central entiende que el resto de las modificaciones introducidas al Reglamento de

Evaluación de Activos (REA), comprenden una mejora sustancial respecto del marco

vigente de evaluación de activos, en particular en lo relativo al tratamiento de los créditos

reestructurados, las condiciones para reversión de provisiones, la metodología para el

cálculo de la morosidad, las políticas para evaluación de fideicomisos, los requerimientos

y procedimientos para valoración de garantías, entre otros, que garantizan el

fortalecimiento de dicho Reglamento y reduce los espacios de arbitraje regulatorio que

pudieran surgir, en momentos en que en varios países de la región latinoamericana se han

realizado modificaciones a sus normativas de riesgo de crédito, para incorporar mejoras, a

la vez que el Comité de Supervisión Bancaria de Basilea realiza revisiones al modelo

estandarizado de riesgo de crédito;

CONSIDERANDO que esta propuesta de modificación del Reglamento de Evaluación de

Activos (REA), se encuentra estructurada en 10 Títulos, los cuales a su vez están

conformados por capítulos en los que se establecen y desarrollan los criterios y la

metodología que deben seguir las entidades de intermediación financiera para evaluar el

riesgo de crédito asociado a sus activos financieros, cuentas contingentes y otros activos

riesgosos;

CONSIDERANDO que en lo relativo a la recomendación realizada por la

Superintendencia de Bancos, en el sentido de que la entrada en vigencia de esta propuesta

de modificación del Reglamento de Evaluación de Activos (REA), sea en fecha 2 de enero

del 2019, la Gerencia del Banco Central, luego de evaluar todos los argumentos

presentados por dicho Organismo Supervisor, ha considerado que los mismos son

ponderables y que pudiera otorgarse un plazo de adecuación con término en fecha

propuesta por la Superintendencia de Bancos. Asimismo, dicha Gerencia entiende

-12-

…/

pertinente la inclusión en la presente propuesta de modificación de mecanismos de

naturaleza transitoria, mediante los cuales se requiera a las entidades de intermediación

financiera la transición gradual hacia el nuevo esquema de clasificación de la cartera de

créditos bajo los criterios de la citada Ley No.187-17, de manera que dicho proceso se

haya completado en su totalidad a la llegada del plazo contemplado para la entrada en

vigencia y de esa forma las entidades de intermediación financiera se encuentren en plena

capacidad de clasificar sus deudores, conforme dicha Ley y el Reglamento de Evaluación

de Activos (REA);

CONSIDERANDO que en atención a todo lo expuesto precedentemente y ponderado que

esta propuesta de modificación integral del Reglamento de Evaluación de Activos (REA),

contiene elementos que resultarían beneficiosos para profundizar las políticas de

canalización de crédito e inclusión financiera, impulsadas desde la Administración

Monetaria y Financiera, en un marco cónsono con las iniciativas que viene desarrollando

el Gobierno dominicano para el fortalecimiento y la formalización de las Micro, Pequeñas

y Medianas Empresas (MIPYMES); además de que la realización del mismo con la

asistencia del Centro Regional de Asistencia Técnica para Centroamérica, Panamá y

República Dominicana (CAPTAC-DR) y el apoyo del Fondo Monetario Internacional

(FMI), reviste de un consenso amplio con sectores involucrados en su implementación y

que ha sido debatido y armonizado con personal del Departamento de Regulación y

Estabilidad Financiera del Banco Central; y habiendo evaluado igualmente, que esta

propuesta es congruente con mejores prácticas observadas en Argentina, Perú, Costa Rica,

México y Colombia, la Gerencia del Banco Central es de opinión, que esta propuesta de

modificación del Reglamento de Evaluación de Activos (REA), puede ser acogida

favorablemente;

Por tanto, la Junta Monetaria

R E S U E L V E:

1. Autorizar la publicación. para fines de consulta pública de los sectores interesados, de

la propuesta de modificación al Reglamento de Evaluación de Activos (REA)‟,

aprobado por la Junta Monetaria mediante su Primera Resolución de fecha 29 de

diciembre del 2004, para que se lea de la manera siguiente:

-13-

…/

„REGLAMENTO DE EVALUACIÓN DE ACTIVOS

TÍTULO I

DISPOSICIONES GENERALES

CAPÍTULO I

OBJETO, ALCANCE Y ÁMBITO DE APLICACIÓN

Artículo 1. Objeto. Este Reglamento tiene por objeto establecer la metodología que

deben seguir las entidades de intermediación financiera para evaluar el riesgo de

crédito asociado a sus activos financieros, cuentas contingentes y otros activos

riesgosos, al amparo de las disposiciones contenidas en la Ley No.183-02, Monetaria

y Financiera, de fecha 21 de noviembre del 2002, así como de las disposiciones

generales contenidas en la Ley No.6-06 de Crédito Público, de fecha 20 de enero del

2006; la Ley No.488-08 para el Desarrollo y Competitividad de las Micro, Medianas

y Pequeñas Empresas (MIPYMES), de fecha 30 de diciembre del 2008; y, la Ley

No.141-15 de Reestructuración y Liquidación de Empresas y Personas Físicas

Comerciantes, de fecha 7 de agosto del 2015, así como de los demás reglamentos y

normas complementarias que le sean aplicables.

Artículo 2. Alcance. El alcance de este Reglamento es definir los criterios,

conceptos, variables y clasificaciones que deben seguir las entidades de

intermediación financiera para la evaluación y medición del riesgo de crédito

asociado a su cartera de créditos, de inversiones, cuentas contingentes y otros activos

riesgosos, así como establecer los criterios de eliminación o castigo de las partidas

irrecuperables del balance.

Artículo 3. Ámbito de aplicación. Las disposiciones contenidas en este

Reglamento son aplicables a las entidades de intermediación financiera

siguientes:

a) Bancos Múltiples;

b) Bancos de Ahorro y Crédito;

c) Corporaciones de Crédito;

d) Asociaciones de Ahorros y Préstamos; y

e) Entidades Públicas y Mixtas de Intermediación Financiera.

-14-

…/

CAPÍTULO II

DEFINICIONES

Artículo 4. Definiciones.Para fines de la aplicación de las disposiciones de este

Reglamento, los términos y expresiones que se indican más adelante tendrán los

significados siguientes:

a) Activos: Son bienes o derechos de propiedad frente a terceros, incluyendo los

activos fijos, conforme a las normas de la Superintendencia de Bancos;

b) Capacidad de endeudamiento: Es la capacidad máxima que tiene el deudor de

asumir deudas sin que afecte su solvencia, tomando en consideración la relación

de los gastos respecto a los ingresos totales. En ese sentido, corresponde al nivel

máximo de endeudamiento que el deudor es capaz de cumplir sin poner en riesgo

su posición económica en particular;

c) Capacidad de pago: Es la que tiene el deudor de generar por sí mismo, ingresos

o flujos que le permitan atender oportunamente, el pago del capital y los

rendimientos de sus obligaciones financieras;

d) Castigos: Son operaciones mediante las cuales las partidas irrecuperables son

eliminadas del balance, quedando sólo en cuentas de orden;

e) Categoría o Clasificación de Riesgos: Es una estimación, que contempla

aspectos cualitativos y cuantitativos, de la probabilidad de incumplimiento que

presenta el deudor sobre sus obligaciones contractuales con las entidades de

intermediación financiera acreedoras;

f) Crédito: Es una operación financiera en la que una entidad de intermediación

financiera (acreedor), mediante un contrato suscrito con una persona física o

jurídica (deudor), presta una cantidad determinada de dinero a una tasa de interés

pactada y con el compromiso de ser pagado con las condiciones y plazo

acordados;

-15-

…/

g) Crédito revolvente: Es el que faculta al deudor el uso de fondos hasta un límite

preautorizado, durante un período de tiempo, en el que no tiene establecido un

número fijo de cuotas y cada pago que realiza aumenta la disponibilidad de

fondos, tales como líneas de crédito, tarjetas de crédito, líneas para sobregiros, y

otras operaciones crediticias similares;

h) Certificado de garantía fiduciaria: Es la constancia de ser beneficiario de un

fideicomiso de garantía cuyo subyacente es un activo que cumple con las

características del Artículo 61 de este Reglamento;

i) Cobertura de garantía: Se entiende como el resultado de la razón entre el valor

de realización de la garantía, respecto del saldo vigente de la operación crediticia;

j) Comportamiento de pago: Es la morosidad que presenta el deudor en la entidad

al momento de la evaluación y el promedio de días de mora de los últimos 12

(doce) meses, asignándole al deudor la cantidad de días que resulte mayor entre

la morosidad actual y el promedio de días de mora;

k) Condonación: Es una operación negociada en un acuerdo de pago, mediante la

cual la entidad decide renunciar a su derecho de cobro, de un balance remanente,

liberando del pago al deudor. Las condonaciones serán registradas contra el

gasto o cuentas de orden, según corresponda;

l) Deudor: Es el sujeto de crédito tanto persona física como jurídica que recibe el

financiamiento directamente de la entidad de intermediación financiera;

m) Deudor comercial: Son personas jurídicas o físicas, que por lo menos poseen un

crédito comercial;

n) Fideicomiso: Es el acto mediante el cual una o varias personas, llamadas

fideicomitentes, transfieren derechos de propiedad u otros derechos reales o

personales, a una o varias personas jurídicas, llamadas fiduciarios, para la

constitución de un patrimonio separado, llamado patrimonio fideicomitido, cuya

administración o disposición será ejercida por el o los fiduciarios según las

instrucciones del o de los fideicomitentes, en favor de una o varias personas,

llamadas fideicomisarios o beneficiarios, con la obligación de restituirlos a la

-16-

…/

extinción del fideicomiso, a la persona designada en el referido acto o de

conformidad con la Ley para el Desarrollo del Mercado Hipotecario y el

Fideicomiso en la República Dominicana;

o) Fideicomisos de fuente de pago: Son aquellos que se constituyen mediante la

transferencia al patrimonio fideicomitido de un flujo futuro de recursos que

asegure el ingreso de efectivo en forma periódica al fideicomiso, con los cuales

se harán las reservas necesarias para atender el pago de las obligaciones

financieras al acreedor, al que le han sido cedidos todos los derechos y han sido

designados beneficiarios del Fideicomiso;

p) Fideicomisos en garantías: Son aquellos en los cuales los bienes integrados en

el patrimonio fideicomitido están destinados a asegurar el cumplimiento de

determinadas obligaciones, concertadas o por concertarse, a cargo del

fideicomitente o de un tercero. El fideicomisario, en su calidad de acreedor,

puede requerir al fiduciario la ejecución o enajenación de acuerdo al

procedimiento establecido en el acto constitutivo;

q) Garantías admisibles: Corresponden a aquellas garantías reales que son

aceptadas por las entidades de intermediación financiera para fines de computar o

mitigar provisiones, las cuales deben cumplir con los criterios establecidos en el

Artículo 61 y estar incluida en la Tabla No.10 del Artículo 63 de este

Reglamento;

r) Garantías constituidas: Corresponden a aquellas garantías cuyos contratos de

préstamos se encuentran depositados en el Registro de Títulos de la jurisdicción

correspondiente, en el caso de garantías hipotecarias y el Juzgado de Paz

correspondiente, en el caso de garantías prendarias;

s) Garantías formalizadas: Son aquellas garantías para las cuales, la entidad de

intermediación financiera ha cumplido con los requisitos y procedimientos

legales para ser oponible a terceros. En el caso de garantías hipotecarias, es

cuando ha obtenido la certificación de registro de acreedores emitida por el

Registro de Títulos. En el caso de las garantías prendarias, la entidad de

intermediación financiera debe tener en su poder el original de la inscripción

efectuada ante el Juzgado de Paz del domicilio del deudor;

-17-

…/

t) Garantías no polivalentes: Son las garantías reales que por su naturaleza se

consideran de uso único y, por tanto, presentan características que las hacen de

difícil realización dado su origen especializado;

u) Garantías polivalentes: Son las garantías reales que por su naturaleza se

consideran de uso múltiple y, por tanto, presentan características que las hacen de

fácil realización en el mercado, sin que existan limitaciones legales o

administrativas que restrinjan apreciablemente su uso o la posibilidad de venta;

v) Garantías reales: Corresponden a aquellas garantías que afectan un bien o un

derecho para asegurar la recuperación de una obligación, tales como bienes

muebles e inmuebles, instrumentos y valores financieros (como títulos u

obligaciones de deuda de renta fija y cartas de crédito stand by emitidas por

entidades de intermediación financiera) y no financieros (como cuentas por

cobrar y facturas);

w) Garantía solidaria: Es aquella en la que el avalista responde por el total de la

deuda de igual forma que el titular del préstamo, es decir, que en caso de impago

por parte del prestatario, la entidad de intermediación financiera reclamará el

pago al avalista por el total de la deuda, quien estará obligado a pagar sin ninguna

condición;

x) Grado de inversión: Se refiere a aquellas calificaciones otorgadas por una

compañía calificadora de riesgo, sobre los emisores y sus valores que por su

estado de solvencia y relación histórica de pago, se considera tienen buena

calidad crediticia y suficiente capacidad de pago, por lo que son recomendadas

para la inversión bajo condiciones normales;

y) Grupo de riesgo. Conforme lo dispone el literal a) del Artículo 47 de la Ley

Monetaria y Financiera, se entenderá por Grupo de Riesgo al conjunto de dos o

más personas individuales o jurídicas, vinculadas o ligadas por razones de

propiedad, administración, parentesco o control;

z) Grupo económico: Es el Grupo de Riesgo que presenta vínculos de propiedad,

administración, parentesco, control o responsabilidad crediticia, en el cual la

-18-

…/

actuación económica y financiera de sus integrantes, está guiada por intereses

comunes del grupo o subordinados a éstos;

aa) Línea de crédito: Es un contrato en virtud del cual la entidad de intermediación

financiera se obliga con su cliente, hasta una cantidad determinada y durante

cierto tiempo, a concederle crédito mediante desembolsos, recibiendo como pago

el reembolso de las sumas efectivamente desembolsadas, intereses y otros gastos

expresamente convenidos;

bb) Liquidación judicial: Procedimiento judicial orientado a distribuir, en beneficio

de los diferentes acreedores, el conjunto de bienes que conforman la masa de

liquidación del deudor;

cc) Mora: Dilación o tardanza en cumplir una obligación de deuda;

dd) Morosidad: Es el número de días de atraso que presenta una obligación

crediticia, a partir del incumplimiento de pago del deudor de una obligación dada,

en un plazo de tiempo o fecha establecida contractualmente;

ee) Patrimonio fideicomitido: Es el patrimonio constituido por los bienes o

derechos, de naturaleza mobiliaria o inmobiliaria, corporal o incorporal,

transferidos para la constitución de un fideicomiso y por los frutos que éstos

generen. El patrimonio fideicomitido es distinto al patrimonio del fideicomitente,

del fiduciario, del fideicomisario o beneficiario o de cualquier otro patrimonio

fideicomitido administrado por el fiduciario;

ff) Pérdidas esperadas: Es la pérdida estimada producto de las probabilidades de

incumplimiento, la severidad de la pérdida dado el incumplimiento y la

exposición al momento de incumplimiento que la entidad de intermediación

financiera enfrenta. Consiste en la porción de la cartera de créditos que es

probable que no pueda ser recuperada dados los factores y circunstancias

existentes a la fecha de clasificación;

gg) Plan de reestructuración: Es el acuerdo aprobado por el tribunal y por las

mayorías establecidas en la Ley de Reestructuración y Liquidación de Empresas

y Personas Físicas Comerciantes, que contiene el esquema de reestructuración y

-19-

…/

pagos que permita la corrección de la situación que generó el procedimiento y el

descargo de las deudas en interés de las partes;

hh) Posición de cambio: Es la diferencia entre activos y pasivos, así como

acreencias y obligaciones contabilizadas fuera de balance, denominados en

moneda extranjera;

ii) Provisiones: Estimación preventiva de pérdidas asociadas a la cartera de

créditos, inversiones en valores, otros activos, así como a las operaciones

contingentes;

jj) Proyecto de inversión: Es un plan al que se le asigna capital, insumos

materiales, humanos y técnicos, con el objetivo de generar un rendimiento

económico a un determinado plazo. Los proyectos de inversión abarcan

actividades tales como, construcción de activos, creación de nuevas empresas,

entre otras, las cuales están orientadas a lograr el incremento de la producción de

bienes y servicios en una determinada actividad económica;

kk) Reestructuración de crédito: Se considera reestructurado cuando a un préstamo

se le modifican los términos y condiciones de pagos del contrato original,

motivado por un deterioro en la capacidad de pago del deudor y el

comportamiento de pago, tales como ampliación de cantidad de cuotas, tasa de

interés, plazo de vencimiento, o cuando el crédito es reemplazado por otro

pudiendo ser como resultado de la capitalización o no de los intereses, mora y

otros cargos de un crédito anterior. No se considerará como reestructurado,

cuando la entidad de intermediación financiera ajusta la tasa de interés de un

número significativo de sus créditos con el fin de adecuarla a las condiciones de

mercado;

ll) Reestructuración judicial: Conforme dispone el Artículo 1 de la Ley de

Reestructuración y Liquidación de Empresas y Personas Físicas Comerciantes, es

el procedimiento mediante el cual se procura que el deudor que se encuentre en

alguna de las situaciones previstas en la referida Ley, se recupere continuando

con sus operaciones, preservando los empleos que genera, protegiendo y

facilitando la recuperación de los créditos a favor de sus acreedores;

-20-

…/

mm) Refinanciación: Es la modificación de los términos y condiciones de un

crédito, tales como variaciones de tasa, plazo o monto del contrato original, o el

otorgamiento de un nuevo crédito para consolidación de deudas con la entidad o

con el sistema financiero, donde el deudor no presenta deterioro de la capacidad

de pago y del comportamiento de pago;

nn) Renovación: Es la ampliación del plazo respecto a las condiciones originalmente

pactadas que se realiza a un crédito, sin que el deudor presente evidencia de

deterioro en la capacidad de pago;

oo) Riesgo ambiental: Se refiere a la potencialidad de una acción de cualquier

naturaleza que, por su ubicación, características y efectos, puede generar daños al

entorno o a los ecosistemas, de conformidad con la Ley No.64-00, que crea la

Secretaría de Estado de Medio Ambiente y Recursos Naturales, de fecha 18 de

agosto del 2000;

pp) Riesgo de crédito: Es el riesgo que surge de la probabilidad de que una entidad

incurra en pérdidas debido al incumplimiento del prestatario o de la contraparte

en operaciones directas e indirectas, que conlleva el no pago, el pago parcial o el

atraso en el pago de las obligaciones contractuales, bien sea dentro o fuera de

balance;

qq) Riesgo país: Es el que asume la entidad de intermediación financiera al mantener

o comprometer recursos en algún país extranjero por los eventuales

impedimentos para obtener su recuperación, debido a factores que afectan

globalmente a dicho país. Se refiere también al riesgo transfronterizo que

enfrenta la entidad de intermediación financiera por asignar recursos a deudores

domiciliados en el exterior o domiciliados en el país, cuyas operaciones de

negocio, inversiones directas y contratos de servicios de proveedores están

concentradas en un mismo país del exterior;

rr) Servicio de la deuda: Es el monto de capital, intereses, comisiones y otros

rendimientos que deben ser cubiertos por el deudor o el garante en el período de

un año; y,

-21-

…/

ss) Valores de fideicomiso: Son los valores de oferta pública emitidos por una

sociedad autorizada, respaldados por fideicomisos de oferta pública previamente

constituidos para ese fin, de conformidad con lo establecido en la Ley sobre

Mercado de Valores y la Ley para el Desarrollo del Mercado Hipotecario y el

Fideicomiso en la República Dominicana.

TÍTULO II

EVALUACIÓN DE ACTIVOS

CAPÍTULO I

CATEGORIZACIÓN DE LA CARTERA POR TIPO DE CRÉDITOS

Artículo 5. Categorización de la cartera por tipo de créditos. Para evaluar la

cartera de créditos, los préstamos se dividen en tres grupos:

a) Créditos Comerciales: Son los otorgados a personas físicas o jurídicas, cuyo

objeto es promover sectores de la economía, tales como: agropecuario, industrial,

turismo, comercio, exportación, minería, construcción, comunicación, financieros

y otras actividades económicas; así como los créditos otorgados a través de

tarjetas de crédito corporativas y operaciones de reporto. Su administración

requiere suficiente información y un continuo seguimiento por la complejidad

que suelen presentar estas operaciones.

Párrafo. Cualquier acreencia asimilable a crédito que mantenga un deudor con

una entidad de intermediación financiera, incluyendo las aceptaciones bancarias

originadas por comercio exterior, debe ser considerada como crédito comercial,

para efectos de su evaluación y clasificación.

b) Créditos de consumo: Son aquellos concedidos sólo a personas físicas cuya

fuente principal de ingresos provenga de salarios, remuneraciones por

consultoría, rentas, alquileres, intereses por depósitos, rendimiento de

inversiones, jubilaciones, entre otros, con el objeto de adquirir bienes o el pago

de servicios. Su pago se realiza, normalmente, en cuotas iguales y sucesivas.

Dentro de este grupo se incluyen las tarjetas de crédito personales.

-22-

…/

Párrafo I: En los casos de financiamientos de solares adquiridos como inversión

personal o familiar o para construir una vivienda en el futuro, deben ser

considerados de consumo. Si en el futuro se toma otro crédito para construir la

vivienda en dicho solar, el crédito será hipotecario.

Párrafo II: Si la finalidad de la compra del solar es construir viviendas para la

venta o alquiler, entonces el préstamo es comercial. Cuando se trate de fincas

productivas deberán ser considerados como préstamos comerciales,

independientemente de que sean otorgados a personas físicas.

Párrafo III: Los créditos de consumo que cuenten con garantía de depósitos en

la misma entidad de intermediación financiera o en otra entidad de

intermediación financiera regulada por la Administración Monetaria y

Financiera, son los únicos a los que se les permitirá el pago de capital a

vencimiento.

c) Créditos hipotecarios para la vivienda: Son créditos concedidos a personas

físicas para la adquisición, reparación, remodelación, ampliación o construcción

de viviendas, pagaderos generalmente en cuotas iguales y sucesivas,

estructurados a largo plazo y, están amparados, en su totalidad, con garantía del

mismo inmueble. La anterior definición debe entenderse taxativa, por lo que no

comprende otros tipos de créditos, aun cuando éstos se encuentren amparados

con garantía hipotecaria, los que deberán clasificarse como créditos comerciales

o de consumo, según corresponda.

Párrafo I: Cuando un deudor solicite un crédito hipotecario, teniendo 2 (dos)

créditos hipotecarios activos en el sistema financiero, el mismo debe ser

considerado como un crédito comercial.

Párrafo II: Los créditos otorgados para ampliación y remodelación de viviendas

que no cuenten con garantía hipotecaria sobre el mismo inmueble deben ser

considerados créditos de consumo.

Artículo 6. Plazos y estructuración por tipo de créditos. Las entidades de

intermediación financiera deben contar con políticas que establezcan la

estructuración y los plazos de los créditos comerciales, de consumo e hipotecarios

-23-

…/

para la vivienda, incluyendo eventuales excepciones a la misma, conforme a la

naturaleza y objeto del crédito así como su apetito de riesgo.

CAPÍTULO II

REQUERIMIENTOS POR TIPO DE DEUDORES

Artículo 7. Segmentación de deudores comerciales. Las personas físicas y

jurídicas deudores comerciales, deben ser clasificadas dependiendo de su tamaño o

perfil, conforme a las disposiciones establecidas en la Ley para el Desarrollo y

Competitividad de las Micro, Pequeñas y Medianas Empresas. Dicha clasificación

será asignada con la certificación emitida por el Ministerio de Industria y Comercio y

Mipymes, y serán reportadas como menores deudores comerciales.

Párrafo I: Las personas físicas o jurídicas que no califiquen como Micro, Pequeñas

y Medianas Empresas (MIPYMES) o no cuenten con dicha certificación, deben ser

clasificadas como Gran Deudor o Gran Empresa, y reportadas como Mayores

Deudores Comerciales, respectivamente.

Párrafo II: En los casos en que una entidad de intermediación financiera decida dar

un tratamiento de Mayor Deudor Comercial a una Micro, Pequeñas y Medianas

Empresas (MIPYME), que cuente con el certificado correspondiente, la misma debe

considerarla como Mayor Deudor Comercial hasta la cancelación de sus créditos.

Podrá ser tratada como MIPYME solo después de 3 (tres) meses de haber cancelado

en la entidad de intermediación financiera y siempre que no sea Mayor Deudor

Comercial en otra entidad.

Párrafo III: Las entidades de intermediación financiera que tengan clasificada una

MIPYME como Menor Deudor Comercial, siendo la misma considerada como

Mayor Deudor Comercial en otra entidad, podrán considerarla como Mayor Deudor

o mantener la clasificación como MIPYME sin otorgar nuevos financiamientos o

desembolsos. De otorgar nuevos financiamientos o desembolsos deberá clasificarse

como Mayor Deudor Comercial.

Párrafo IV: Las entidades de intermediación financiera que deseen otorgar un

crédito a una MIPYME a la cual no ha otorgado financiamiento previo y que está

-24-

…/

considerada como Mayor Deudor Comercial en otra entidad, deberán considerarla

como Mayor Deudor Comercial.

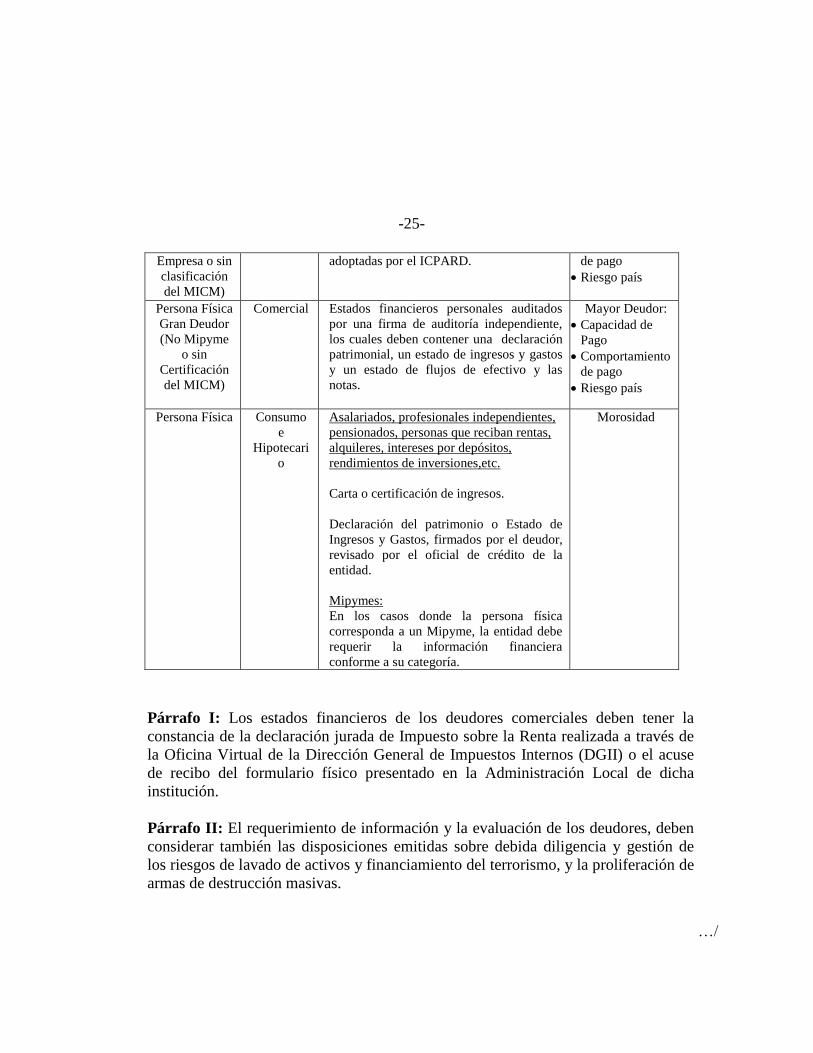

Artículo 8. Requerimientos de información y evaluación del deudor. Las

entidades de intermediación financiera requerirán información y evaluarán los

deudores, para fines de clasificación de riesgo, dependiendo del tipo deudor y del

crédito de que se trate, conforme a la tabla siguiente:

Tabla No. 1

Requerimientos y evaluación por tipo de deudor

Tipo de

deudor

Tipo de

crédito

Información requerida Evaluación

Micro

Empresa

Comercial Certificación como Micro Empresa del

Ministerio de Industria y Comercio y

Mipymes, con vigencia de un (1) año de

emisión.

Declaración del patrimonio o Estado de

ingresos y gastos, firmados por el deudor,

revisado por el oficial de crédito de la

entidad.

Menor Deudor

Morosidad

Pequeña

Empresa

Comercial Certificación como Pequeña Empresa del

Ministerio de Industria y Comercio y

Mipymes, con vigencia de un (1) año de

emisión.

Estados financieros en español y moneda

nacional, preparados por el Contador

Público Autorizado de la empresa.

Menor Deudor

Morosidad

Mediana

Empresa

Comercial Certificación como Mediana Empresa del

Ministerio de Industria y Comercio y

Mipymes, con vigencia de un (1) año de

emisión.

Estados financieros en español y moneda

nacional, preparados por un Contador

Público Autorizado independiente.

Menor Deudor

Morosidad

Gran Empresa

(Excede

clasificación

Mediana

Comercial Estados financieros en español y moneda

nacional, auditados por una firma de

auditoría independiente, conforme a las

normas de contabilidad y auditoría

Mayor Deudor:

Capacidad de

Pago

Comportamiento

-25-

…/

Empresa o sin

clasificación

del MICM)

adoptadas por el ICPARD.

de pago

Riesgo país

Persona Física

Gran Deudor

(No Mipyme

o sin

Certificación

del MICM)

Comercial Estados financieros personales auditados

por una firma de auditoría independiente,

los cuales deben contener una declaración

patrimonial, un estado de ingresos y gastos

y un estado de flujos de efectivo y las

notas.

Mayor Deudor:

Capacidad de

Pago

Comportamiento

de pago

Riesgo país

Persona Física Consumo

e

Hipotecari

o

Asalariados, profesionales independientes,

pensionados, personas que reciban rentas,

alquileres, intereses por depósitos,

rendimientos de inversiones,etc.

Carta o certificación de ingresos.

Declaración del patrimonio o Estado de

Ingresos y Gastos, firmados por el deudor,

revisado por el oficial de crédito de la

entidad.

Mipymes:

En los casos donde la persona física

corresponda a un Mipyme, la entidad debe

requerir la información financiera

conforme a su categoría.

Morosidad

Párrafo I: Los estados financieros de los deudores comerciales deben tener la

constancia de la declaración jurada de Impuesto sobre la Renta realizada a través de

la Oficina Virtual de la Dirección General de Impuestos Internos (DGII) o el acuse

de recibo del formulario físico presentado en la Administración Local de dicha

institución.

Párrafo II: El requerimiento de información y la evaluación de los deudores, deben

considerar también las disposiciones emitidas sobre debida diligencia y gestión de

los riesgos de lavado de activos y financiamiento del terrorismo, y la proliferación de

armas de destrucción masivas.

-26-

…/

CAPÍTULO III

LÍMITES DE CRÉDITOS POR TIPO DE DEUDOR

Artículo 9. Evaluación crediticia. Las entidades de intermediación financiera deben

contar con políticas de crédito que establezcan el porcentaje de capacidad de pago y

capacidad de endeudamiento, que se requiere como mínimo, para el otorgamiento o

renovación de facilidades crediticias, tomando en consideración la exposición total

del deudor en el sistema financiero.

Artículo 10. Riesgo de sobreendeudamiento. Las entidades de intermediación

financiera deben establecer políticas y procedimientos que permitan evitar y mitigar

el riesgo de sobreendeudamiento del deudor, tanto individual como a nivel del

sistema financiero, asegurando que los límites y el monto de los créditos esté acorde a

los ingresos personales o los flujos provenientes de la actividad económica del deudor

y su capacidad de endeudamiento.

Párrafo. La Superintendencia de Bancos publicará diariamente, la exposición

consolidada del deudor en el sistema financiero, con base en las informaciones

reportadas, el día anterior, por las entidades de intermediación financiera.

Artículo 11. Límites a MIPYMES. El otorgamiento de créditos a las Micro,

Pequeñas y Medianas Empresas (MIPYMES), debe estar alineado a la capacidad de

generación de ingresos de las mismas y su capacidad de endeudamiento. A fin de

evitar el sobreendeudamiento, el nivel máximo de endeudamiento consolidado en el

sistema financiero, por tipo de MIPYMES, no debe exceder los límites siguientes:

Tabla No. 2

Límites a las MIPYMES

Tipo Límite en el Sistema Financiero

Microempresa RD$1,500,000.00

Pequeña Empresa RD$10,000,000.00

Mediana Empresa RD$40,000,000.00

-27-

…/

Párrafo. El límite de crédito podrá ser revisado conforme a la actualización que

realice el Ministerio de Industria y Comercio y Mipymes, al valor de ventas brutas

indexado anualmente, con base en el Índice de Precios del Consumidor.

Artículo 12. Cambio de clasificación de Micro, Pequeñas y Medianas Empresas

(MIPYMES). Cuando un deudor cambie su categoría de clasificación MIPYMES a

una inferior, debidamente acreditada por la certificación emitida por el Ministerio de

Industria y Comercio y Mipymes, y que como resultado del cambio de categoría

mantenga un exceso del límite permitido para endeudamiento consolidado en el

sistema financiero, las entidades de intermediación financiera no podrán otorgar

financiamientos o desembolsos a dicho deudor hasta que presente disponibilidad de

conformidad a su nueva categoría.

CAPÍTULO IV

CLASIFICACIÓN DEL RIESGO DE LA CARTERA DE

CRÉDITOS COMERCIALES

Artículo 13. Evaluación del riesgo de la cartera de créditos comerciales. La

evaluación del riesgo de la cartera de créditos comerciales se realizará sobre la base

del análisis de los criterios establecidos en este Reglamento, asignando la categoría

de riesgo que corresponda a cada deudor, tomando en consideración las condiciones

particulares de cada crédito, a fin de estimar una provisión preventiva que cubra las

pérdidas esperadas de esta cartera. La evaluación del deudor se realizará sobre la

base de la totalidad de sus deudas con la entidad de intermediación financiera, de

forma que exista una única clasificación para cada deudor. Las garantías otorgadas

por el deudor en ningún caso podrán modificar su clasificación.

SECCIÓN I

CRITERIOS PARA LA EVALUACIÓN DE LOS MAYORES

DEUDORES COMERCIALES

Artículo 14. Evaluación de los Mayores Deudores Comerciales. El otorgamiento

de facilidades crediticias y clasificación de riesgo estará determinado por la

evaluación de la capacidad de pago de los deudores, la cual estará definida por su

flujo de efectivo, flujo de fondos proyectados, antecedentes crediticios, la capacidad

de endeudamiento, el entorno económico, la capacidad del deudor para hacer frente a

-28-

…/

sus obligaciones ante variaciones en el tipo de cambio o en su entorno comercial,

político o regulatorio, la calidad de la gerencia de la empresa y las clasificaciones

asignadas por las demás entidades de intermediación financiera del sistema

financiero nacional.

Párrafo. La Superintendencia de Bancos procederá a consolidar las obligaciones por

grupos de riesgo, cuando encuentre evidencia de que un mismo deudor distribuye

obligaciones entre empresas relacionadas para evadir el cumplimiento de los límites

establecidos precedentemente.

Artículo 15. Evaluación de garantes solidarios. Para los Mayores Deudores

Comerciales cuyo garante solidario sea su casa matriz, las entidades de

intermediación financiera deben evaluar la capacidad de pago de dicho garante, con

los mismos criterios para evaluación de Mayores Deudores Comerciales. Cuando la

casa matriz esté radicada en el exterior se podrá utilizar la calificación en escala

internacional, otorgada por una calificadora de riesgo. Las entidades de

intermediación financiera podrán asignar la clasificación de riesgo de la casa matriz

para la empresa subsidiaria o controlada, que es deudor de la entidad.

Párrafo I: La garantía solidaria debe ser una garantía limitada y continua que no

presente restricciones para poder ser ejecutada, de manera inmediata.

Párrafo II: Para determinar la clasificación de riesgo equivalente de la casa matriz

radicada en el exterior, se utilizará la Tabla 5 de este Reglamento.

Artículo 16. Informaciones financieras de Mayores Deudores Comerciales. Las

entidades de intermediación financiera deben requerir a sus Mayores Deudores

Comerciales informaciones financieras por lo menos semestralmente y establecer

rutinas permanentes para mantener información confiable y homogénea respecto de

los mismos, pues de otra forma, la falta de esta significará una clasificación de riesgo

alto, con su consecuente efecto patrimonial.

Artículo 17. Evaluación de Fideicomisos como sujetos de crédito. La evaluación

de un Fideicomiso como mayor deudor sujeto de crédito debe considerar, además de

los aspectos aplicables en el presente capítulo, como mínimo los elementos

siguientes:

-29-

…/

a) Calidad y experiencia del fiduciario, tomando en consideración la calidad de la

gestión administrativa, carácter empresarial, sistema de información, entre otros;

b) Verificar que el acto constitutivo del fideicomiso esté claramente definido

respecto del objeto del mismo y las obligaciones y responsabilidades de las

partes. Asimismo, deben revisarse aquellas cláusulas que pudieran impactar

negativamente la recuperación del crédito por parte de la entidad de

intermediación financiera

c) Perspectivas y capacidad de repago del financiamiento;

En adición, para los fideicomisos de desarrollo inmobiliario, se debe tomar en

consideración lo siguiente:

d) Características del contrato del fideicomiso con quien ejecutará el proyecto (la

empresa constructora en los casos de fideicomiso de desarrollo inmobiliario),

incluyendo el monitoreo por parte del fiduciario, posibilidad de sustituir a quien

ejecutará el proyecto, entre otros.

e) Existencia de avales o garantías para el cumplimiento del contrato por parte del

ejecutor del proyecto, incluyendo la calidad del avalista o garante, las

condiciones para la ejecución del aval o garantía, entre otros.

f) Evaluación de quien ejecutará el proyecto, incluyendo la experiencia y

trayectoria en dicha actividad, clasificación de riesgo que posee en entidades del

sistema financiero, entre otros.

Párrafo. Las entidades de intermediación financiera no pueden utilizar la figura del

fideicomiso como mecanismo de arbitraje regulatorio, tales como tener exposiciones

crediticias con personas físicas o jurídicas que no sean sujeto de crédito, para eludir

los límites de concentración de riesgo, de clasificación, de requerimiento de

provisiones, entre otros.

Artículo 18. Factores de riesgo. La evaluación del Mayor Deudor Comercial

consistirá en el análisis cuantitativo y cualitativo que cada entidad de intermediación

-30-

…/

financiera efectuará de las variables esenciales respecto a los mismos, con la

finalidad de establecer su solvencia y liquidez, es decir su capacidad para cumplir con

sus obligaciones crediticias, mediante información suficiente y confiable, a través de

los factores de riesgo que se indican a continuación:

a) Capacidad de pago;

b) Comportamiento de pago; y,

c) Riesgo país.

Artículo 19. Uso de los factores de riesgo. Los factores que se describen a

continuación serán los utilizados por las entidades de intermediación financiera para

evaluar la calidad crediticia de cada Mayor Deudor Comercial. Estos podrán ser

ampliados cuando se considere pertinente realizar una evaluación más profunda. El

uso de factores adicionales a los establecidos en este Reglamento, en ningún

momento mejorará la clasificación del deudor.

A. Capacidad de pago

El análisis de la capacidad de pago corresponde a la evaluación del deudor para

generar por sí mismo ingresos o flujos que le permitan atender, oportunamente, sus

obligaciones financieras y no financieras tanto en situaciones normales como

estresadas, considerando las características del entorno económico en que éste se

desenvuelve y los demás aspectos que se indican a continuación.

Para la evaluación de la capacidad de pago de los mayores deudores comerciales, las

entidades de intermediación financiera deben desarrollar, documentar e implementar

sus propias metodologías de evaluación de la capacidad de pago, considerando como

mínimo, los aspectos siguientes:

a) Entorno económico;

b) Calidad de la gestión administrativa;

-31-

…/

c) Carácter empresarial;

d) Situación económica y financiera; y,

e) Instrumentación de la facilidad crediticia.

La evaluación debe considerar la incidencia que la situación de los demás integrantes

del grupo económico del deudor, pueda tener sobre su capacidad de pago.

Para las personas físicas, la capacidad de pago estará determinada por el conjunto de

rentas demostrables que perciba la persona o su grupo familiar, en caso de haber

considerado sus rentas globales.

Para el análisis de capacidad de pago de los deudores que no posean un historial

financiero por tratarse de empresas de nueva creación, de proyectos de inversión o de

empresas de propósito especial creadas para desarrollar determinado proyecto, la

entidad de intermediación financiera debe realizar el análisis de sensibilidad sobre la

base de proyecciones financieras actualizadas y debidamente justificadas, tomando

en consideración su valor presente neto, tasa interna de retorno, estructura de capital

y la calidad de la gerencia o los patrocinadores del proyecto.

Asimismo, se deben realizar comparaciones entre el nivel de avance efectivamente

alcanzado respecto a lo estimado y evaluar la manera en que ello afecta los flujos de

caja proyectados. Debiendo revisar también, si los accionistas han comprometido los

montos estipulados en los acuerdos originales, que las premisas del proyecto se

encuentran aún vigentes y si las condiciones del mercado no han cambiado de

manera que el proyecto resulte poco viable.

a. Entorno económico

El análisis del entorno económico corresponderá a la evaluación de factores

exógenos al deudor, tales como: económicos, político-legales, socioculturales,

tecnológicos y medioambientales que pudiesen impactar el desempeño futuro del

deudor, afectando así su capacidad para cumplir con sus obligaciones.

-32-

…/

Debe considerar las variables de la industria, sector económico y mercado inherentes

al giro de negocios del deudor, a fin de identificar los riesgos a que éstos podrían

exponerse ante cambios en dichas variables. Para los fines, las entidades de

intermediación financiera deben conocer la naturaleza del negocio o industria del

deudor, los riesgos asociados a sus operaciones, sus objetivos estratégicos y posición

competitiva.

También debe realizarse sobre la base de la información oficial disponible, de la

proveniente de asociaciones gremiales u otras fuentes a criterio de la entidad de

intermediación financiera, así como de las informaciones internas que posean

respecto a los participantes del sector. Los aspectos mínimos a considerar para el

análisis del sector incluyen, los siguientes:

i. Evolución del sector;

ii. Tendencias y riesgos asociados;

iii. Participantes actuales y potenciales;

iv. Nuevas tecnologías;

v. Fluctuaciones estacionales;

vi. Productos sustitutos; y ,

vii. Perspectiva futura.

Las entidades de intermediación financiera deben analizar las variables que se

relacionen y sean relevantes para el giro de negocio del deudor y de su grupo

económico, todo lo cual, deberá estar disponible dentro de la carpeta del deudor.

b. Calidad de la gestión administrativa

El análisis de la calidad de la gestión administrativa corresponde a la evaluación de la

experiencia y cualificación de la Alta Gerencia y del personal clave de la empresa en

el contexto del giro del negocio del deudor, su estructura organizacional, cultura

corporativa, así como las prácticas gerenciales de la misma. La evaluación debe

cubrir los aspectos mínimos siguientes:

i. Formación académica, competencias profesionales, integridad y experiencia;

ii. Compromisos administrativos fuera de la empresa;

iii. Expectativas sobre el desempeño futuro del negocio y su actividad operativa;

-33-

…/

iv. Funciones y responsabilidades;

v. Líneas de rendición de cuentas y proceso de toma de decisiones; y

vi. Adecuación de los planes de sucesión.

c. Carácter empresarial

El análisis del carácter empresarial corresponderá a la evaluación de factores no

financieros relacionados al deudor, con la finalidad de identificar prácticas

administrativas y de negocios, en cuanto al desarrollo de nuevos productos o

servicios, gestión de su marca, relaciones con clientes y ejecución de la estrategia

corporativa. Tales factores deben incluir, sin carácter limitativo los siguientes:

i. Forma legal, principales unidades organizacionales, así como relaciones con

subsidiarias, sucursales y casa matriz;

ii. Antecedentes y evolución empresarial;

iii. Reputación empresarial;

iv. Metas y objetivos estratégicos;

v. Plan y modelo de Negocios;

vi. Líneas de productos o servicios;

vii. Capacidad instalada;

viii. Participación de mercado;

ix. Experiencia de éxito;

x. Ciclo operativo;

xi. Requerimientos estacionales;

xii. Base de clientes y proveedores significativos;

xiii. Términos de compra/venta;

xiv. Patentes y permisos de explotación;

xv. Representación de productos o casas extranjeras;

xvi. Recursos tecnológicos; y,

xvii. Cumplimiento regulatorio, incluyendo normas ambientales.

-34-

…/

d. Situación económica y financiera

El análisis de la situación económica y financiera del deudor corresponderá a la

evaluación de la adecuación del patrimonio y del flujo de efectivo del mismo,

enfatizando la sostenibilidad de sus ingresos y su capacidad de cubrir el servicio de la

deuda, con la finalidad de determinar cómo las tendencias significativas pudiesen

impactar la habilidad del deudor para cumplir con sus obligaciones. La evaluación

del flujo de efectivo neto después de operaciones, será considerada como un

elemento clave para evaluar la razonabilidad y factibilidad del flujo de fondos

proyectados.

Las entidades de intermediación financiera deben evaluar los posibles efectos de los

riesgos financieros relacionados a los descalces en moneda, plazos y tasas de interés

reflejados en los estados financieros del deudor que pudiesen repercutir en su

capacidad de pago, incluyendo las operaciones con instrumentos financieros

derivados. Tales evaluaciones deben considerar situaciones normales y estresadas.

Asimismo, deben realizar un análisis de sensibilidad de la capacidad de pago del

deudor ante estos escenarios de tensión o estrés, considerando para los deudores en

moneda extranjera no generadores de divisas, las variaciones significativas

desfavorables en el tipo de cambio.

Para el análisis de la situación económica y financiera del deudor, se utilizaran

indicadores que deben ser analizados en el contexto del sector y actividad económica

en el que se desempeña el deudor, tales como:

i. Flujo de efectivo y flujo de fondos proyectados. Se debe evaluar la capacidad

del deudor de generar flujo proveniente de las operaciones normales de la

empresa, es decir, a través de su actividad o giro principal, sin necesidad de

recibir flujos financiados directa o indirectamente por terceros. Para ello se debe

tomar en consideración los flujos proyectados del deudor, como mínimo para los

próximos 12 (doce) meses o el período de la deuda en caso de que sea menor.

Al evaluar el flujo de efectivo y el flujo de fondos proyectados, la entidad de

intermediación financiera debe tener presente el grado de sensibilidad frente a

variaciones en el entorno económico y regulatorio en el que se desenvuelve el

deudor, así como el grado de vulnerabilidad a cambios en la composición y calidad

-35-

…/

de su cartera de clientes y proveedores, incluyendo sus relaciones contractuales con

éstos. Asimismo, el análisis del flujo de efectivo debe tomar en consideración el giro

del negocio y las decisiones financieras o de negocios que el deudor pudiese tomar

que afecten directamente sus niveles de efectivo.

En adición, se debe evaluar la fortaleza financiera, así como la estabilidad y

continuidad de las fuentes principales de ingresos. La efectividad del análisis

dependerá de la calidad y oportunidad de la información.

En el análisis del flujo de efectivo se debe verificar si los resultados del mismo, ya

sean suficientes o no, se debe a un comportamiento del sector económico en

particular, a una condición estacional del deudor, o se corresponden a las operaciones

normales del negocio, a los fines de determinar la situación financiera real y efectiva

del mismo.

Para ello, el análisis de flujos de efectivo debe basarse en las razones financieras

siguientes:

Flujo de efectivo neto después de operaciones / intereses, comisiones y porción

corriente de la deuda a largo plazo; y

Flujo de efectivo neto después de operaciones / pasivo circulante.

Se debe analizar también el flujo operativo de la empresa en los 2 (dos) últimos años.

Si el deudor mantiene obligaciones en moneda extranjera se debe incorporar en la

evaluación del riesgo crediticio que pudiera afectar el flujo de efectivo del deudor,

por variaciones en el tipo de cambio.

ii. Liquidez. El análisis de la liquidez del deudor consistirá en la evaluación de su

habilidad para cumplir con sus obligaciones en el corto plazo, éste se centrará en

la evaluación de las fuentes principales de ingresos y gastos de la empresa,

incluyendo los compromisos y obligaciones de operaciones contingentes. Se

debe realizar un análisis histórico de la tendencia y evolución de las razones

financieras siguientes:

-36-

…/

Razón de Liquidez = activo circulante / pasivo circulante

Prueba Ácida = activo circulante - inventario / pasivo circulante

Capital de Trabajo = activo circulante - pasivo circulante

Si el deudor mantiene obligaciones en moneda extranjera se debe incorporar en el

análisis de la liquidez, la evaluación de la posición de cambio que mantiene, con la

finalidad de medir los efectos que tendría la variación del tipo de cambio en sus

flujos financieros.

iii. Apalancamiento. El propósito del análisis del apalancamiento del deudor será

conocer el estado actual de su endeudamiento respecto a sus obligaciones, tanto

a corto como a largo plazo, a fin de conocer la viabilidad de pago de los mismos,

así como el uso otorgado a los recursos obtenidos mediante el apalancamiento.

El uso de las razones financieras siguientes será fundamental para conocer su

evolución histórica dentro de los 2 (dos) últimos años:

Pasivo total / activo total