ABAboletín · ABAboletín Asociación de Bancos Comerciales de la República Dominicana, INC....

12

ABA boletín Asociación de Bancos Comerciales de la República Dominicana, INC. Boletín Trimestral • Año 3 No.15 Abril/Junio 2010 En Esta EdiciÓn FINANZAS Y AUDITORÍA A favor de la productividad de las empresas Reconocidos profesionales de la contaduría, la auditoría y las finanzas fueron expositores. Resaltan éxito del V CIFA C on la asistencia de 270 per- sonas, entre panelistas, acompañantes y participan- tes, el sábado 31 de julio concluyeron los trabajos del V Congreso Internacional de Finanzas y Auditoría, organizado por la Asociación de Bancos Comerciales (ABA) y la Fun- dación Esenfa. El V CIFA se desarrolló en Bayahíbe, La Romana, República Domi- nicana. En el Congeso se analizó el estado del país en materia de normativa contable. Participaron el presidente del Instituto de Contadores Públicos de la República Dominicana, un representante del Banco Mundial y tres socios de firmas de audi- toría. En el acto de clausura los señores José Manuel López Valdés y Genaro So- riano, presidentes de la ABA y de la Fun- dación Esenfa, respectivamente, expresa- ron satisfacción por la alta calidad técnica y organizativa del congreso; agradecieron a los conferencistas, panelistas, patrocina- dores y a las empresas que apoyaron la actividad, y prometieron que los trabajos resultantes de este congreso serán publi- cados y difundidos para que los organis- mos que deciden sobre la materia, puedan tomar acción y para que la sociedad na- cional e internacional reciban los benefi- cios de este inolvidable congreso. ANTI-LAVADO El Comité Anti-Lavado de Dinero de la ABA explica el rol del Ofi- cial de Cumplimiento que verifi- ca la eficacia de los mecanismos diseñados para evitar el ingreso de dinero proveniente de activi- dades delictivas. 3 5 LOS CAJEROS EN RD Explican la distribución geográ- fica de los cajeros automáticos en la República Dominicana en comparación con otros países de la región de América Latina. 7 bANCOS mÁS FUERTES Los bancos comerciales forta- lecen su posición competitiva, de acuerdo con un análisis de Manuel González, basado en los últimos indicadores de la industria bancaria. 2 EDITORIAL Comportamiento de las tasas de interés 2 dinÁMica BancaRia Cursos y otras actividades para la formación del personal de la industria financiera. 4 ACTUALIDAD Ofrecen Certificación Anti-Lavado / Noticias de los Asociados 10-11 INFORmE DE INDICADORES Variables bancarias y macroeconómicas de interés. ADEmÁS

Transcript of ABAboletín · ABAboletín Asociación de Bancos Comerciales de la República Dominicana, INC....

ABAboletínAsociación de Bancos Comerciales de la República Dominicana, INC. Boletín Trimestral • Año 3 No.15 Abril/Junio 2010

En Esta EdiciÓn FINANZAS Y AUDITORÍAA favor de la productividad de las empresas

Reconocidos profesionales de la contaduría, la auditoría y las finanzas fueron expositores.

Resaltan éxito del V CIFA

Con la asistencia de 270 per-sonas, entre panelistas, acompañantes y participan-tes, el sábado 31 de julio concluyeron los trabajos del

V Congreso Internacional de Finanzas y Auditoría, organizado por la Asociación de Bancos Comerciales (ABA) y la Fun-dación Esenfa. El V CIFA se desarrolló en Bayahíbe, La Romana, República Domi-nicana.

En el Congeso se analizó el estado del país en materia de normativa contable.Participaron el presidente del Instituto de Contadores Públicos de la República Dominicana, un representante del Banco

Mundial y tres socios de firmas de audi-toría. En el acto de clausura los señores José Manuel López Valdés y Genaro So-riano, presidentes de la ABA y de la Fun-dación Esenfa, respectivamente, expresa-ron satisfacción por la alta calidad técnica y organizativa del congreso; agradecieron a los conferencistas, panelistas, patrocina-dores y a las empresas que apoyaron la actividad, y prometieron que los trabajos resultantes de este congreso serán publi-cados y difundidos para que los organis-mos que deciden sobre la materia, puedan tomar acción y para que la sociedad na-cional e internacional reciban los benefi-cios de este inolvidable congreso.

ANTI-LAVADOEl Comité Anti-Lavado de Dinero de la ABA explica el rol del Ofi-cial de Cumplimiento que verifi-ca la eficacia de los mecanismos diseñados para evitar el ingreso de dinero proveniente de activi-dades delictivas.

3

5

LOS CAJEROS EN RDExplican la distribución geográ-fica de los cajeros automáticos en la República Dominicana en comparación con otros países de la región de América Latina.

7

bANCOS mÁS FUERTESLos bancos comerciales forta-lecen su posición competitiva, de acuerdo con un análisis de Manuel González, basado en los últimos indicadores de la industria bancaria.

2 EDITORIAL Comportamiento de las tasas de interés 2 dinÁMica BancaRia Cursos y otras actividades para la formación del personal de la industria financiera. 4 ACTUALIDAD Ofrecen Certificación Anti-Lavado / Noticias de los Asociados 10-11 INFORmE DE INDICADORES Variables bancarias y macroeconómicas de interés.

ADEmÁS

DirectorJosé Ml. López Valdés

eDitoreSVíctor BautistaManuel González Martínez

equipo De reDacciónDanilo RamírezRoberto Mejía Rincón

DiSeño y DiagramaciónMariel Acuña

¿quiénes somos?La Asociación de Bancos Comerciales de la República Dominicana (ABA), fundada el 15 de enero de 1979, está conformada por las trece instituciones del sistema de la banca múltiple: Banco Popular, Banco de Reservas, Banco BHD, Banco del Progreso, Banco León, Scotiabank, Citibank, Banco BDI, Banco Santa Cruz, Banco Vimenca, Banco Caribe, Banco López de Haro y Bancamérica.

Dirección: Ave. Winston Churchill esq. Luis F. Thomen. Tel. 809 541-5211. Fax. 809 541-9171.

[email protected]://www.aba.org.do

Desde principios del año 2009, las tasas de interés en la República Dominicana han presentado un comporta-miento descendente, llegan-

do a finales del mes de junio del 2010 a sus niveles históricos más bajos. En este senti-do, la tasa de interés promedio ponderada para los préstamos se situó en un 11.7% y las de los certificados financieros y/o depó-sitos a plazo, en un 4.5% anual.

La disminución dispuesta por la Autoridad Monetaria y Financiera en los requerimien-tos de encaje legal en 2.5 puntos porcentua-les en el 2009, redujo el costo regulatorio; la decisión del Banco Central de no recibir depósitos del público por ventanilla, contri-buyó a aumentar la liquidez en el mercado; una demanda crediticia que, si bien se ha in-tensificado en los últimos meses, fue inferior a la de años recientes y una mayor eficiencia operativa de los bancos, han contribuido al descenso que han experimentado las tasas de interés activas en el país.

El spread, o diferencia entre la tasa de interés de los depósitos y la de los prés-tamos, ha disminuido significativamente desde 10 puntos porcentuales que regis-tró en promedio durante el 2009, a unos 7

puntos porcentuales en el mes de junio del presente año.

Por su parte, la tasa de interés de los depó-sitos en términos reales, es decir, eliminada la inflación, ha sido negativa desde diciem-bre del 2009. De mantenerse esta situación por un período de tiempo prolongado, po-dría tener un efecto no deseado en la movi-lidad de los ahorros por parte del sistema fi-nanciero, afectando negativamente el grado de bancarización en nuestro país.

Comportamiento de las tasas de interésEn junio de 2010 tuvieron sus niveles históricos más bajos: un 11.7% en la tasa promedio ponderado para préstamos y 4.5% para depósitos a plazo.

Programa de Actividades de Capacitación y Congresos Para el año 2010:

I. Cursos y semInArIos Curso Las mejores Prácticas en la Gestión del riesgo de Crédito. Del 27 al 30 de septiembre del 2010

Certificación en Antilavado de Dinero (AmL/CA) nivel Asociado –FIBA-FIu. Fe-cha: 16 y 17 de septiembre del 2010 Nota: Para registrarse al curso y hacer el pago correspondiente a FIBA, haga clic en:

http://www.fibatraining-register.net/eventde-tails.asp?EventID=903778961 Certificación en Antilavado de Dinero (AmL/CP) nivel Profesional-FIBA – FIu Fecha: marzo 2011 II. ConGresos XXIX Congreso Latinoamericano de Derecho Financiero CoLADe de la Federación Latinoamericana de Bancos FeLABAn. Del 17 al 20 de octubre del 2010

dinÁMica BancaRia

EditORiaL

2 aBa BOLEtin aBRiL/JUniO 2010

José Ml. López Valdés

3 aBa BOLEtin aBRiL/JUniO 20103 aBa BOLEtin aBRiL/JUniO 2010

actUaLidad

YOmALÍN TRONCOSO

COmITé ANTILAVADO DE DINERO DE LA AbA

Identificar de manera precisa y eficaz a los clientes de una entidad de in-termediación financiera, constituye una fortaleza y como consecuencia, otorga a la entidad de que se trate,

una mayor solidez y mejor posicionamien-to en el mercado en que se desenvuelve. Para cumplir eficazmente con esa labor de identificación, es preciso e imprescindible asignar a un Oficial de Cumplimiento que funja como guardian, conjuntamente con todo el personal de la entidad (la cual es la responsable, de evitar el lavado de dinero y financiamiento del terrorismo, como lo establece la Ley 72-02 Contra el Lavado de Activos Provenientes del Tráfico Ilícito de Drogas, Sustancias Controladas y otras In-fracciones graves), de las operaciones que se realizan en el día a día de la institución.

El rol del Oficial de Cumplimiento es el de colaborar con las Entidades Regu-ladoras en materia de lavado de dinero, haciendo cumplir las políticas establecidas para prevenir y evitar el blanqueo o lava-do de capitales en general.

El Oficial de Cumplimiento es la perso-na que dentro de una entidad financiera tiene por misión verificar la existencia, idoneidad y eficacia de los mecanismos diseñados para evitar el ingreso de dinero proveniente de actividades delictivas.

En este sentido, el Oficial de Cumpli-miento implementará las políticas y pro-cedimientos a seguir en la Institución (las cuales serán plasmadas en el Manual de Control Interno) a fin de mitigar el riesgo de lavado de activos inherentes a este tipo de negocio.

Con el objeto de dar cumplimiento a la función de vigilancia e identificación de clientes se debe clasificar el riesgo de las operaciones en alto, medio o bajo, con la fi-nalidad de mitigar, de la manera mas eficaz posible, las posibilidades de lavado de dine-ro, manteniéndose vigilante, monitorean-do y dando seguimiento a la conducta y comportamiento de la cartera de clientes.

El Oficial de Cumplimiento, en adición a lo anterior, debe ser:

• Proactivo: ver e indagar más allá de lo que está a simple vista;

• Actualizado: debe capacitarse cons-tante e incesantemente, mediante entre-namientos, a los fines de desarrollar el sentido analítico, crear la cultura de cum-plimiento en el recurso humano de la en-tidad y permanecer al día en la evolución constante que acusa el lavado de dinero;

• Enfocado al Riesgo: debe enfocarse, mayormente, en las áreas de servicios sin descuidar otras áreas importantes del ne-gocio.

• Cooperativo: debe mantenerse en comunicación constante con los Organis-mos Reguladores y los auditores internos y externos de la entidad.

El apoyo al Oficial de Cumplimiento por parte del Consejo de Administración de la entidad, es de vital importancia, para que este profesional pueda desarrollar efi-cientemente su labor. El Oficial de Cum-plimiento deberá tener toda la autoridad y el empoderamiento necesario, para tener éxito en la implementación de los contro-les y la eficiente cooperación con las auto-ridades competentes.

De igual modo, deberá disponer de un presupuesto anual para capacitación, y tener acceso a la tecnología que facilita el monitoreo y lo conecte a nivel global, a tra-vés de programas especializados que ofer-tan los servicios de las listas negras en todo el mundo, obteniendo el beneficio de poder depurar la base de datos de los clientes.

En conclusión, el Oficial de Cumpli-miento es una pieza clave en el negocio de intermediación financiera y deberá formar un equipo de trabajo orientado a un mismo fin, cooperando con el Estado en el cumplimiento de la Ley y aseguran-do una cartera de clientes saneada, todo lo cual redundará en una reducción del ries-go de la entidad en materia de lavado de capitales.

EL NEGOCIO DE LA INTERmEDIACIÓN FINANCIERA

El Oficial de Cumplimiento: rol, responsabilidad y apoyoEl Oficial de Cumplimiento es la persona que dentro de una entidad financiera tiene por misión verificar la existencia, idoneidad y eficacia de los mecanismos diseñados para evitar el ingreso de dinero proveniente de actividades delictivas.

actUaLidadREsPOnsaBiLidad sOciaL

BPD AyuDA A CárItAsBanco Popular Dominicano entregó un donativo a Cáritas Arquidiocesa-na de Santiago, para apoyar el Pro-grama de Microcréditos para Em-prendedores desarrollado por esa entidad, la cual forma parte de los programas sociales y humanitarios de la Arquidiócesis de Santiago. Du-rante la entrega, llevada a cabo en el Arzobispado de Santiago, Manuel A. Grullón, presidente del Banco Popular Dominicano, destacó que a través de esta acción la institución financiera procura fomentar el mo-delo de economía solidaria.

BHD DonA us$10,000Veinte adolescentes de República Dominicana y los Estados Unidos participaron en el proyecto comu-nitario “Lindos sueños”, de la fun-dación de los Red Sox de Boston. Un total de veinte adolescentes de República Dominicana y los Esta-dos Unidos trabajaron en la res-tauración del campo de béisbol de la escuela rural “Futuro Vivo”, ins-titución que acoge más de 900 ni-ños de escasos recursos de dicha comunidad. Para el desarrollo de este proyecto, el Banco BHD reali-zó una donación de US$10,000.

BL AyuDA A nIños PoBresBanco León celebra el séptimo Con-curso Tarjetas de Esperanza ofre-ciendo talleres de pintura a niños de escasos recursos pertenecientes a entidades no gubernamentales sin fines de lucro. José Enrique Sano-ja, vicepresidente de Relaciones Corporativas y Mercadeo, expresó: “Por séptima vez consecutiva Ban-co León busca promover el arte y realizar aportes económicos a enti-dades sin fines de lucro que están orientadas a trabajar con la niñez desvalida del país. Como cada año, seis pinturas ganadoras serán con-vertidas en tarjetas de Navidad para, con su venta, sellar la esperanza de más de 300 niños dominicanos que cuentan con nosotros”.

Las técnicas más completas para prevenir el riesgo de lavado de dinero y la financiación al terro-rismo serán presentadas en el país, como parte de un programa

académico internacional que busca reforzar en la materia la capacidad del personal de las instituciones financieras dominicanas.

El anuncio fue hecho por la Asociación de Bancos Comerciales (ABA) al comu-nicar que, por segundo año consecutivo, se desarrollará en el país la Certificación en Anti-Lavado de Dinero, con el auspicio del Instituto Internacional de la Asocia-ción de Banqueros de la Florida (FIBA) y la universidad del mismo estado norte-americano (FIU).

Además de las instituciones financieras también pueden aprovechar el curso y obtener la certificación de reconocimiento internacional las entidades encargadas de la lucha contra el lavado de activos , fis-calías, remesadores de dinero, bancos de

cambio, auditores y firmas de auditores nacionales e internacionales.

La actividad, que se llevará a cabo los días 16 y 17 de septiembre próximo en la sede de la ABA, dará destrezas al personal de las instituciones financieras y banca-rias –tanto públicas como privadas- para identificar los aspectos de la prevención del riesgo de blanqueo de dinero.

Asimismo, el programa provee herra-mientas para ayudar a implementar y mejorar los sistemas internos de control para ajustarse a las normas contra el pe-ligroso delito internacional, explica una nota de la institución que agrupa a los bancos comerciales del país.

AbA, FIbA Y UNIVERSIDAD DE mIAmI

Ofrecen Certificación Anti-LavadoBusca fortalecer las destrezas contra el blanqueo de capitales y el financiamiento al terrorismo.

El plazo para que las empresas y las personas se pusieran al día con el uso del nuevo formato de cheque fue suficiente. La evaluación de los bancos co-

merciales indica que casi todos los clientes tenían nuevas chequeras después del 18 de agosto, fecha tope para la entrada en vigencia del nuevo medio de pago.

Las principales bondades que tienen los nuevos cheques, según han dicho las au-toridades en distintos escenarios, son su seguridad y la reducción de una semana a un día del tiempo de tránsito para hacer los pagos efectivos, cuando esten total-mente implementadas las distintas etapas del nuevo Sistema de Pagos (SIPARD).

El presidente de la Asociación de Ban-cos Comerciales de la República Domini-

cana (ABA), José Manuel López Valdés, sostuvo que aquellas personas que no ha-bían recibido su chequera al 18 de agosto, “porque el cúmulo de trabajo para produ-cir todas las requeridas fue muy grande en un período de tiempo corto”, podrán seguir poniendo a circular los cheques del viejo modelo, y que estos pueden ser aceptados hasta tanto la persona emisora reciba el cheque en el nuevo formato.

“Prácticamente el cien por ciento de las nuevas chequeras fueron ordenadas, pero mientras las personas o empresas las re-ciben pueden usar la anterior”, dijo el di-rectivo de la ABA. “Los beneficios no son para los bancos, son para los clientes, que tendrán cheques con niveles más seguros, que vendrán a ser más ágiles”.(Tomado de El Caribe).

Llegan las nuevas chequeras

4 aBa BOLEtin aBRiL/JUniO 2010

actUaLidad

RObERTO mEJÍA RINCÓN

AbA bOLETÍN

El sector bancario dominicano ha experimentado cambios en las últimas décadas debi-do a procesos de liberaliza-ción, internacionalización y

aceleración del progreso tecnológico al que ha estado sometido. Las caracterís-ticas específicas del sector bancario han llevado a que hoy en día este sea uno de los principales demandantes de las tec-nologías de la información.

Una de las principales innovaciones del autoservicio bancario que modifica de manera sustancial la relación entre usuarios de servicios financieros y el banco es el tan conocido cajero automá-tico (Automatic Teller Machine, ATM).

El ATM constituye una innovación en cuanto a las nuevas tecnologías de la información se refiere, debido a que este es una de las fuentes más impor-tantes de reducción de costos, tanto para el banco como para el cliente.

El objetivo de este artículo es analizar las bases que fundamentan la utilización del cajero automático para aumentar la productividad y reducir los costos del negocio bancario (efectos microeconó-micos), así como también los efectos en los agregados monetarios y el empleo (efectos macroeconómicos).

Del mismo modo, estudiaremos la dis-tribución geográfica de los cajeros auto-máticos, comparándola con países de la región, y el número de operaciones que brindan estos por producto financiero.

EfEctOs dE LOs caJEROs aUtOMÁticOs

Como bien se explicó en la introduc-ción, las nuevas tecnologías que ofrecen los cajeros automáticos tienen dos efec-tos económicos (Maudos, 1991):

EfEctOs MicROEcOnÓMicOs:a) Reducción de costos: esta es una

condición indispensable para que un banco vea viable la innovación tecnoló-gica. La aplicación de métodos telemá-ticos contribuye a disminuir los costos de transformación mediante el trun-camiento de documentos, la gestión de productos, el almacenamiento de datos, los costos de transacción, etc. Las inno-vaciones del proceso productivo (cajeros automáticos, puntos de venta, internet banking, etc) evidentemente producen economías de escala al propiciar el au-mento del volumen de transacciones y disminuir con ello el costo unitario.

b) Eficientización de los servicios: los trabajos simples y repetitivos se auto-matizan cada vez más y el personal es dedicado a funciones de mayor compo-nente humano.

EfEctOs MacROEcOnÓMicOs:a) La política monetaria: la posibili-

dad de obtener dinero a cualquier hora reduce la necesidad de efectivo y, en consecuencia, la demanda de efectivo en relación a los depósitos bancarios. Este cambio en la composición de la deman-da de dinero tiene importantes reper-cusiones en la efectividad de la política monetaria, las cuales todavía deben ser analizadas.

b) El empleo: el uso de cajeros auto-máticos, y en general de nuevas tecno-logías de la información, reduce los re-querimientos de mano de obra, modifica las características de ésta, e incrementa la productividad en las actividades dedi-cadas a la manipulación de información. En este sentido, se puede decir que la evolución del empleo en el sector ban-cario está bastante ligado con el nivel de informatización del mismo, sin embar-go, se ha demostrado que las entidades que más demandan empleo no son las menos informatizadas, sino aquellas que están expandiendo su negocio.

El cajero automático: efectos y comparacionesEstudiaremos la distribución geográfica de los cajeros automáticos, comparándola con países de la región, y el número de operaciones que brindan estos por producto financiero.

actUaLidad

5 aBa BOLEtin aBRiL/JUniO 2010

SERVICIOS FINANCIEROS

actUaLidad

6 aBa BOLEtin aBRiL/JUniO 2010

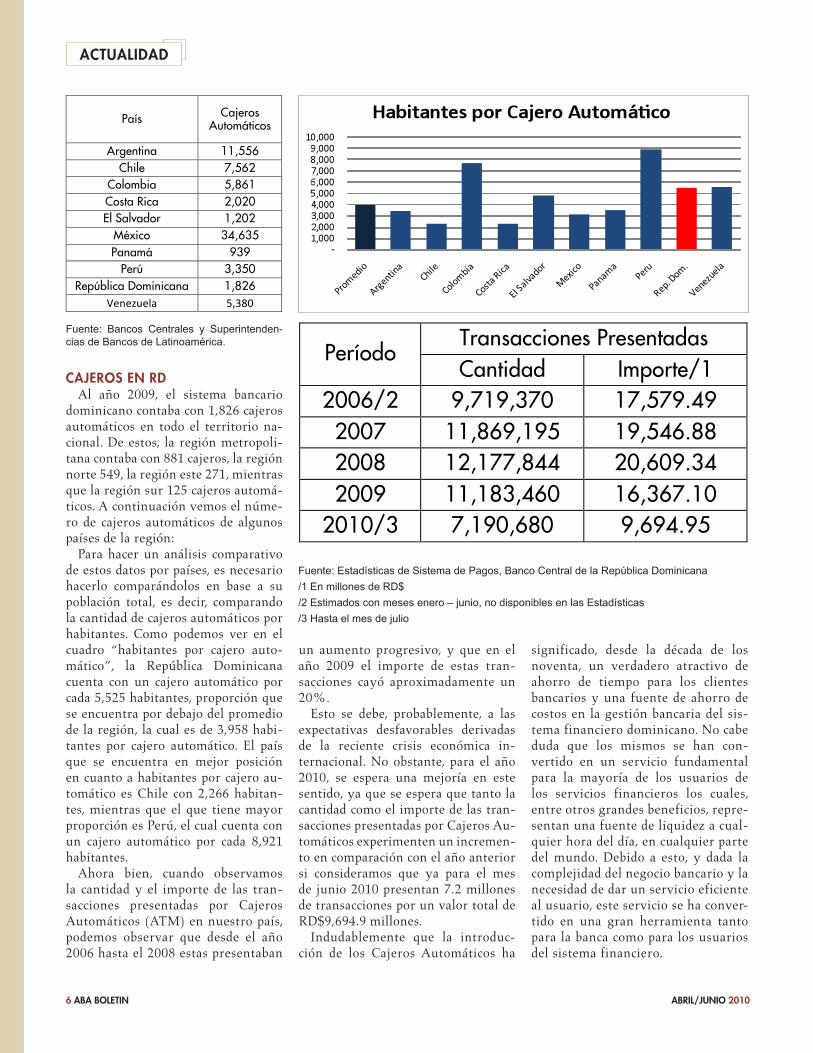

caJEROs En RdAl año 2009, el sistema bancario

dominicano contaba con 1,826 cajeros automáticos en todo el territorio na-cional. De estos, la región metropoli-tana contaba con 881 cajeros, la región norte 549, la región este 271, mientras que la región sur 125 cajeros automá-ticos. A continuación vemos el núme-ro de cajeros automáticos de algunos países de la región:

Para hacer un análisis comparativo de estos datos por países, es necesario hacerlo comparándolos en base a su población total, es decir, comparando la cantidad de cajeros automáticos por habitantes. Como podemos ver en el cuadro “habitantes por cajero auto-mático”, la República Dominicana cuenta con un cajero automático por cada 5,525 habitantes, proporción que se encuentra por debajo del promedio de la región, la cual es de 3,958 habi-tantes por cajero automático. El país que se encuentra en mejor posición en cuanto a habitantes por cajero au-tomático es Chile con 2,266 habitan-tes, mientras que el que tiene mayor proporción es Perú, el cual cuenta con un cajero automático por cada 8,921 habitantes.

Ahora bien, cuando observamos la cantidad y el importe de las tran-sacciones presentadas por Cajeros Automáticos (ATM) en nuestro país, podemos observar que desde el año 2006 hasta el 2008 estas presentaban

un aumento progresivo, y que en el año 2009 el importe de estas tran-sacciones cayó aproximadamente un 20%.

Esto se debe, probablemente, a las expectativas desfavorables derivadas de la reciente crisis económica in-ternacional. No obstante, para el año 2010, se espera una mejoría en este sentido, ya que se espera que tanto la cantidad como el importe de las tran-sacciones presentadas por Cajeros Au-tomáticos experimenten un incremen-to en comparación con el año anterior si consideramos que ya para el mes de junio 2010 presentan 7.2 millones de transacciones por un valor total de RD$9,694.9 millones.

Indudablemente que la introduc-ción de los Cajeros Automáticos ha

significado, desde la década de los noventa, un verdadero atractivo de ahorro de tiempo para los clientes bancarios y una fuente de ahorro de costos en la gestión bancaria del sis-tema financiero dominicano. No cabe duda que los mismos se han con-vertido en un servicio fundamental para la mayoría de los usuarios de los servicios financieros los cuales, entre otros grandes beneficios, repre-sentan una fuente de liquidez a cual-quier hora del día, en cualquier parte del mundo. Debido a esto, y dada la complejidad del negocio bancario y la necesidad de dar un servicio eficiente al usuario, este servicio se ha conver-tido en una gran herramienta tanto para la banca como para los usuarios del sistema financiero.

País Cajeros Automáticos

Argentina 11,556 Chile 7,562

Colombia 5,861 Costa Rica 2,020 El Salvador 1,202

México 34,635 Panamá 939

Perú 3,350 República Dominicana 1,826

!"#"$%"&'( )*+,-(

(

Transacciones Presentadas Período

Cantidad Importe/1 2006/2 9,719,370 17,579.49 2007 11,869,195 19,546.88 2008 12,177,844 20,609.34 2009 11,183,460 16,367.10

2010/3 7,190,680 9,694.95 !

!

Fuente: Estadísticas de Sistema de Pagos, Banco Central de la República Dominicana

/1 En millones de RD$

/2 Estimados con meses enero – junio, no disponibles en las Estadísticas

/3 Hasta el mes de julio

Fuente: Bancos Centrales y Superintenden-cias de Bancos de Latinoamérica.

7 aBa BOLEtin aBRiL/JUniO 2010

mANUEL GONZÁLEZ m.

AbA bOLETÍN

Los bancos comerciales durante el primer semestre del presen-te año alcanzaron un valor en sus activos de RD$587.8 mil millones, reflejando un creci-

miento para el primer semestre del año del 7.62% lo que significa un aumento en términos absolutos de RD$41.6 mil mi-llones, pero si lo comparamos con respec-to al valor que mostraban al fin del primer semestre del año anterior el crecimiento es relevante al mostrar un crecimiento del 18.22% con un aumento en términos absolutos de junio 2009 a junio 2010 de RD$90.6 mil millones1.

Si comparamos el crecimiento de los activos que venía mostrando la banca en los periodos similares de los tres años an-teriores, que fueron del 10.4% en el pri-mer semestre del 2007, del 5.8% durante el primer semestre del 2008 y del 2.3% durante el primer semestre del 2009, el crecimiento del 7.6% en el primer se-mestre del presente año 2010 muestra un punto de inflexión de carácter positivo en la actividad de los bancos comerciales de mantenerse dicha tendencia.

Respecto a la participación en el sistema financiero2 la banca múltiple representó el 81.65% de los activos del sector, pu-diéndose destacar que en comparación con respecto al año anterior la banca múltiple experimento un aumento del 1.58% ya que la participación que había alcanzado en el primer semestre del año anterior re-presentaba el 80.07%, aspecto que refleja en su comparación interanual una mejora en la posición competitiva de la banca co-mercial dentro del sector.

Del total de activos en el balance con-

solidado para el conjunto de los bancos comerciales, la cartera de préstamos es la que absorbe la mayor cantidad de recur-sos al concentrar el 57.7%, destacándo-se como durante el primer semestre del 2010 la cartera de préstamos en términos brutos experimentó un crecimiento del 9.97%, lo que se tradujo en un aumen-to de RD$31,807.5 millones, al pasar de una cartera de préstamos bruta3 de RD$318,883.2 en diciembre del 2009 a RDS350,690.7 millones al mes de junio del 2010. Siendo el crecimiento de mayor relevancia si consideramos su compara-ción interanual donde alcanza un aumen-to en términos absolutos de RD$59,539.9 millones durante el periodo junio del 2009 a junio 2010, producto de la efecti-va trasmisión de las medidas de política monetaria por parte de los bancos a raíz principalmente de las disposiciones toma-das por la Autoridad Monetaria referente a la reducción del encaje legal durante el año pasado4 y modificaciones normativas para facilitar el acceso al crédito de los sec-

tores productivos y los consumidores5, lo que ha permitido mantener una fuente de recursos apropiada hacia los sectores pro-ductivos en general y a los consumidores, dentro de un entorno internacional des-favorable.

Cabe resaltar que del aumento de la cartera durante el primer semestre del presente año, el sector público recibió el 29.1% lo que representó RD$9,266.4 millones y el sector privado el 70.9% es decir RD$22,523.2 millones, dejando ver como la cartera de préstamos orientada al sector privado se vuelve a convertir en el principal destino de recursos de parte de la banca comercial.

Por otra parte se debe resaltar, que la cartera vencida total (cartera en mora, vencida y la de cobranza judicial) repre-sentó el 3.3% al mostrar una cifra para el conjunto de los bancos de RD$11,739.9 millones, encontrándose ampliamente cubierta en un 122.9% con provisio-nes constituidas cuyo monto alcanza los RD$14,435.9 millones; pudiéndose seña-

Los bancos comerciales del país fortalecen su posición competitivaLa cartera de préstamos orientada al sector privado, RD$22,523.2 millones al primer semestre de 2010, se vuelve a convertir en el principal destino de recursos de parte de la banca comercial.

INFORmE ESpECIAL

a fOndO

lar, que este indicador de cartera vencida sobre cartera total en su comparación interanual mostró una ligera mejoría si consideramos que al mes de junio del 2009 representaba el 3.9%.

Cabe destacar, que los bienes recibidos en recuperación de crédito, neto de provi-siones, no mostraron cambio significativo al cerrar con RD$6.3 mil millones al mes de junio del 2010.

En cuanto a los activos representados por los fondos disponibles, que incluyen los recursos en caja, en Banco Central, en bancos del país, en bancos del extranjero y en otras disponibilidades, al final del mes de junio del 2010 alcanzaron una suma de RD$129.6 mil millones, lo que significó el 22.1% de los activos; pudiéndose resaltar que en este primer semestre los fondos disponibles mantuvieron prácticamente el mismo porcentaje que en diciembre, debido a que el crecimiento de los acti-vos estuvo principalmente concentrado en la cartera de préstamos y la cartera de inversiones en instrumentos de deuda buscando una mayor rentabilidad de los recursos. Del total de los fondos dispo-nibles se puede destacar que en Efectivo en Caja, Banco Central y bancos del país concentran el 78.0% es decir RD$101.1 mil millones, mientras que RD$22.1 mil millones corresponden a las disponibili-dades en bancos extranjeros y RD$6.4 mil millones en otras disponibilidades.

En relación con las inversiones negocia-bles y a vencimiento mostraron un valor bruto de RD$77.8 mil millones al final del semestre, para un crecimiento durante el año del 9.9%, lo que ha significado un au-mento en términos absolutos de RD$7.1 mil millones, lo que ha llevando a que la cartera de inversión en instrumentos fi-nancieros aumente su participación en el total de activos del 12.2% en diciembre del 2009 al 13.5% en junio del 2010.

Se hace necesario señalar que el ren-glón denominado como Otras inversio-nes en instrumentos de deuda que refleja al final del semestre el 98.2% de estas inversiones se debe a una reclasificación contable a raíz de la entrada en vigencia del Instructivo para la Clasificación, Valo-ración y Medición de las inversiones en Instrumentos de Deuda6.

En cuanto a las inversiones en acciones, estas mostraron un saldo de RD$3.9 mil millones al aumentar en un 6.2%, lo que significó RD$229.2 millones adicionales a los que refleja al comienzo del año.

Respecto a las inversiones en activos fijos (propiedad, muebles y equipos) bru-tos, alcanzaron los RD$26.0 mil millones al mes de junio, mostrando un aumento de RD$460.1 millones, inversión acorde con el interés de impulsar las mejoras en tecnología, mobiliario e infraestructuras de oficinas y sucursales para dar un me-jor servicio a los clientes.

Por otra parte, las cuentas por cobrar tuvieron un incremento de un 9.8% al mostrar un valor para el final de junio de RD$2.7 mil millones. En lo referente a los otros activos, reflejaron un valor de RD$6.9 mil millones al incrementarse durante el semestre en un 30.1%, debi-do principalmente por el aumento de los cargos diferido y activos diversos.

De la otra parte del balance y en re-ferencia al total de pasivos, que son la fuente principal de fondos de los que se

nutre los bancos y que están conforma-dos por las obligaciones con el público, los fondos interbancarios, los depósitos de instituciones financieras del país y del ex-terior, los fondos tomados a préstamo, las aceptaciones en circulación, los valores en circulación, otros pasivos y obligaciones subordinadas, han mostrado durante el primer semestre del 2010 un crecimien-to del 7.9% al aumentar de los RD$496.5 mil millones en diciembre del 2009 a los 535.6 mil millones en junio del 2010.

Respecto a los pasivos, las obligaciones con el público que incorporan las cuentas corrientes, los depósitos de ahorro y los depósitos a plazo, se incrementaron du-rante el semestre en un 10.3% al alcan-zar un valor de RD$356.5 mil millones, lo que significó un aumento en términos absolutos de RD$33.2 mil millones. Cabe destacar, como los depósitos a plazo son los que más aportaron a dicho creci-miento al pasar de RD$99.8mil millones en diciembre del 2009 a RD$114.1 mil millones a junio 2010, representando en términos absolutos un aumento de RD$14.3 mil millones. Les siguieron en importancia por su crecimiento los depó-sitos de ahorro que experimentaron un crecimiento relevante del 9,9%, es decir RD$13. mil millones de incremento al alcanzar los RDS143.9 mil millones al final del semestre; mientras que los de-pósitos a la vista aumentaron en RD$6.0 mil millones, con un crecimiento en tér-minos relativos del 6.5% lo que les per-mitió llegar a los RD$98.2 mil millones.

En cuanto a las captaciones a través de los valores en circulación, experimenta-ron un crecimiento del 4.9% al aumen-tar de los RD$126.6, mil millones en diciembre del 2009 a los RD$132.8 mil millones al mes de junio del presente año, lo que significó un aumento en tér-minos absolutos durante el semestre de RD$6.2 mil millones.

En cuanto a los depósitos de institu-ciones financieras del país y del exterior alcanzaron los RD$14.3 mil millones, lo que significó un incremento durante el semestre del 11.1%, pero siendo los de-pósitos de instituciones financieras del país las que impulsaron en un 99.8% dicho aumento.

8 aBa BOLEtin aBRiL/JUniO 2010

a fOndO

587.1Mil millones de pesos fue el mon-to alcanzado en activos por los bancos comerciales y de servicios múltiples durante el primer se-mestre del anno en curso.

14.3Mil millones fue el nivel que al-canzaron los depósitos durante el semestre, para un crecimiento relativo de 11.1%, lo que refleja la confianza del público en las institu-ciones bancarias.

Las cifRas

Los fondos tomados en préstamos mostró una cifra para el conjunto de los bancos de RD$9.8 mil millones al final del semestre, similar a la reflejada a principios de año, aunque con respecto a sus compa-ración interanual para el mismo periodo anterior mostró un incremento de RD$3.4 mil millones en términos absolutos y en términos relativos del 53.8 %.

Los otros pasivos se redujeron RD$1.9 mil millones al pasar de RD$17.1 mil mi-llones en diciembre del 2009 a RD$15.2 mil millones en junio del 2010, lo que significó una reducción del 10.8%.

Con respecto a la deuda subordinada se mantuvieron en los RD$6.1 mil mi-llones, pudiéndose destacar que este ins-trumento presenta un amplio recorrido para ser utilizado estratégicamente para el fortalecimiento del patrimonio técnico y la solvencia institucional, si considera-mos que tan solo representa en la actua-lidad un 14.0% del capital primario7.

Respecto al patrimonio total de los bancos, alcanzó al final del semestre los RD$52.3 mil millones, pudiéndose destacar como en su comparación interanual representó un aumento del 13.7% debido principalmente al aumento en su capital pagado, las otras reservas patrimoniales, los resultados acu-mulados y el buen comportamiento que está teniendo los beneficios del periodo. En ese sentido, cabe destacar como los bancos cerraron al mes de junio con un nivel de beneficios de RD$6.4 mil millones, lo que muestra una inflexión positiva si conside-ramos que el beneficio que mostró para igual periodo durante el primer semestre de los años 2008 y 2009 se redujo en un 20.7% al pasar de los RD$5.8 mil millones en junio del 2008 a los RD$4.6 mil millo-nes en junio del 2009; Cabe destacar, que el buen nivel de beneficios que presentan en forma consolidada los bancos comerciales ha influido en una mejoría sustancial de la rentabilidad a lo que venía mostrando en periodo similar del año anterior, al cerrar con una rentabilidad de los activos y ren-tabilidad patrimonial del 2.8% y 31.5% respectivamente al mes de junio del 2010.

En cuanto a las partidas que pueden incluirse en el patrimonio técnico para el índice de solvencia, en donde no se consi-dera las utilidades del periodo pero inclu-

ye la deuda subordinada, para el conjunto de los bancos comerciales alcanzaron un valor de RD$51.9 mil millones al mes de junio 2010, lo que representó un incre-mento de RD$5.4 mil millones para au-mento en términos relativos del 11.7% con respecto al valor reflejado a diciembre del 2009, influido principalmente por el aumento de RD$1.8 mil millones en el ca-pital pagado, RD$0.8 mil millones en otras reservas patrimoniales y por RD$2.9 mil millones en resultados acumulados años anteriores. Esto ha permitido mostrar un índice de solvencia estimado por encima del 14.02%8, lo que se constituye en un elemento favorable para seguir enfren-tando los efectos derivados de la propia situación internacional; más aún si con-sideramos que está por encima del 10% establecido por la Ley Monetaria y Finan-ciera y del 8% establecido por Basilea.

1 Es necesario señalar que en el presente año Bancamérica anterior banco de Ahorro y Crédito se incorpora como nuevo banco múltiple al siste-ma pero el impacto en el crecimiento comentado es reducido si se considera que su aporte repre-senta el 2.7% del crecimiento de los activos.2 Incluye bancos múltiples, bancos de ahorro y crédito, asociaciones de ahorros y préstamos, corporaciones de crédito e instituciones públicas.3 Para fines de análisis en el valor de la cartera bruta reflejada se excluyen los rendimientos por cobrar. 4 Las modificaciones al Encaje Legal fueron establecidas mediante la Primera Resolución de la JM del 12 de febrero del 2009, la Segunda Resolución de la JM del 5 de marzo del 2009, la Segunda Resolución de la JM del 21 de mayo del 2009 y la Séptima Resolución de la JM del 13 de agosto del 2009. Como más relevante en referencia a dichas modificaciones al encaje

legal se puede señalar dos aspectos: La consi-deración a la banca múltiple de los préstamos a los sectores productivos para fines de computo de encaja legal por un monto de RDS6,000.0 millones y la consideración también de las in-versiones por un monto de RD$2,397.0 en bonos emitidos en base al Presupuesto y Ley de Gastos Públicos del 2009 del Gobierno Do-minicano. Y la Reducción del Encaje Legal del 20% al 17.5%, liberalizando a la banca múltiple RD$7,664.0 millones, equivalente al 2.5% del pasivo sujeto a encaje legal, para ser canaliza-dos un 2.0% a préstamos hipotecario, es decir RD$6,131.0; el restante 0.5% que significaban RD$1,533.0 millones para ser destinados a la micro, pequeñas y medianas empresas (MI-PYMES). 5 Primera Resolución de fecha 5 de marzo del 2009, que establecía las modificaciones de los Artículos 8, 26, y 54 del Reglamento de Evalua-ción de Activos (REA) y en el mes de julio, pro-ducto de observaciones de la ABA a las modifica-ciones establecidas en el REA en referencia a lo establecido como Mayores Deudores, Menores Deudores, la forma de evaluación de dichos deu-dores y el párrafo que obligaba a evaluar el 60% de la cartera como Mayores Deudores, se mo-dificó nuevamente el REA mediante la Segunda Resolución de fecha 9 de julio del 2009.6 El Instructivo para la Identificación, Valoración y Medición de las Inversiones en Instrumentos de Deuda entraba en vigencia el 1 de enero del 2009.7 Según lo establecida por disposición de la Junta Monetaria la deuda subordina puede alcanzar el 50% del capital primario siempre que en conjunto con la revaluación de activos que puede alcanzar a su vez el 10% no superen entre las dos el 50%. Cabe destacar que en esto existe diferencia en las normas internacionales que permiten que la deuda subordinada pueda representar el 50% del capital primario y la revalorización de activos solo tiene como límite el monto que representa el capital primario.8 Se tomó como referencia el índice de solvencia al mes de junio del 2010 publicado por SIB.

9 aBa BOLEtin aBRiL/JUniO 2010

a fOndO

10 aBa BOLEtin aBRiL/JUniO 2010

infORME dE indicadOREs

tAsAs De Interés ACtIvAs en rD$ ÚLtImos DoCe meses (CIFrAs en %)*

tAsAs De Interés PAsIvAs en rD$ ÚLtImos DoCe meses (CIFrAs en %)*

Fuente: Banco Central de la República Dominicana Fuente: Banco Central de la República Dominicana

tAsAs De Interés ACtIvAs en us$ ÚLtImos DoCe meses (CIFrAs en %)*

tAsAs De Interés PAsIvAs en us$ ÚLtImos DoCe meses (CIFrAs en %)*

Fuente: Banco Central de la República Dominicana Fuente: Banco Central de la República Dominicana

totAL De PréstAmos y DePósItos ÚLtImos DoCe meses (CIFrAs en rD$)

reLACIón PréstAmos / DePósItos ÚLtImos DoCe meses (CIFrAs en %)

Fuente: Banco Central de la República Dominicana Fuente: Banco Central de la República Dominicana

!

!

!

!

!

!

11 aBa BOLEtin aBRiL/JUniO 2010

infORME dE indicadOREs

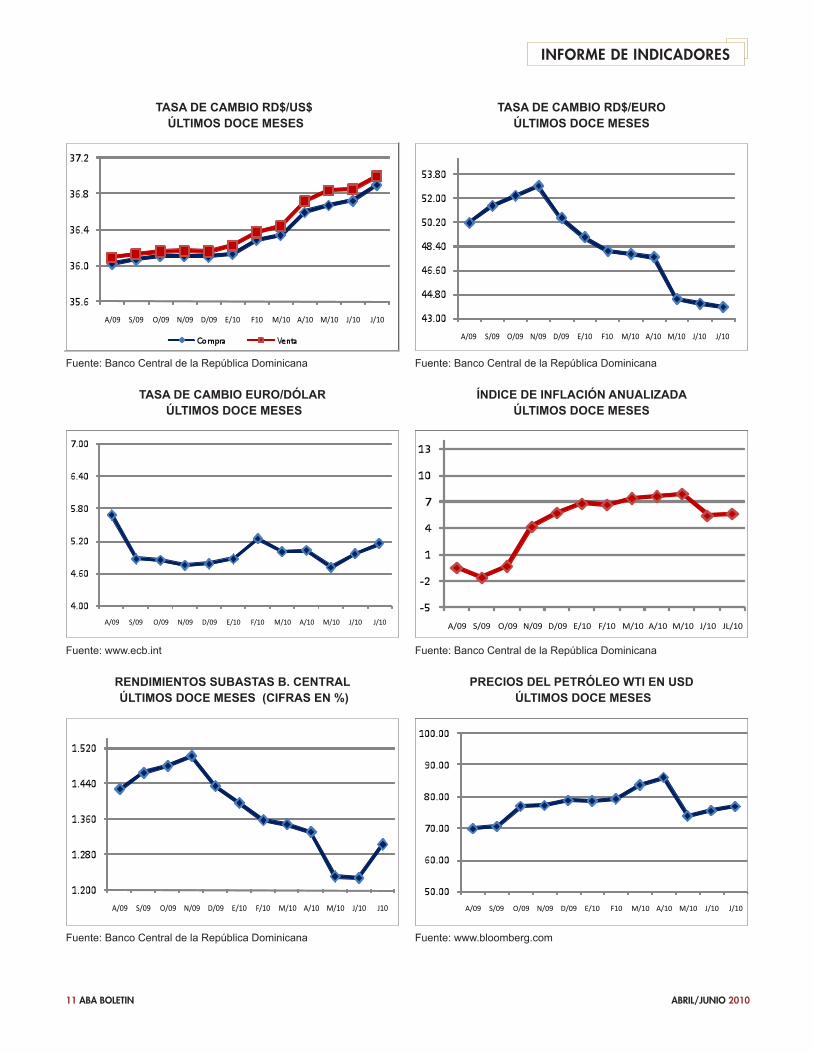

tAsA De CAmBIo rD$/us$ ÚLtImos DoCe meses

tAsA De CAmBIo rD$/euroÚLtImos DoCe meses

Fuente: Banco Central de la República Dominicana Fuente: Banco Central de la República Dominicana!

tAsA De CAmBIo euro/DóLAr ÚLtImos DoCe meses

Fuente: www.ecb.int !

PreCIos DeL PetróLeo WtI en usD ÚLtImos DoCe meses

Fuente: www.bloomberg.com !

renDImIentos suBAstAs B. CentrAL ÚLtImos DoCe meses (CIFrAs en %)

Fuente: Banco Central de la República Dominicana !

ÍnDICe De InFLACIón AnuALIzADAÚLtImos DoCe meses

Fuente: Banco Central de la República Dominicana!

!

Ave. Winston Churchill, esq. Luis F. Thomen. Tel. 809 541-5211. Fax. 809 541-9171. http://www.aba.org.do / e-mail: [email protected]