Acceso a capital y Preparación Financiera · microprestamos) • Los préstamos ... 50K, programa...

21

Acceso a capital y Preparación Financiera: Opciones de Financiamiento para Crecer su Pequeña Empresa y Planificación para Retiro Marzo 2017 Xiomara Peña Small Business Majority

Transcript of Acceso a capital y Preparación Financiera · microprestamos) • Los préstamos ... 50K, programa...

Acceso a capital y Preparación Financiera: Opciones de Financiamiento para Crecer su

Pequeña Empresa y Planificación para Retiro

Marzo 2017

Xiomara Peña Small Business Majority

¿Quienes somos? • Organización en defensa de pequeñas empresas – fundada y

dirigida por propietarios de pequeñas empresas

• Nacional – basado en CA – oficinas en Washington, DC, NY, OH, CO y MO

• Investigación y promoción temas mas importantes para pequeñas empresas (<100 empleados) y empresarios que trabajan por su cuenta

• Nuestro Programa de Emprendimiento trae recursos y educación a dueños de pequeñas empresas y empresarios en áreas clave de funcionamiento y crecimiento de un pequeño negocio.

• Visite nuestro portal de recursos para pequeñas empresas:

www.smallbusinessportal.org

Programa de Emprendimiento

• Áreas centrales del programa: acceso al capital, seguridad en la jubilación, opciones de salud y sobre la fuerza de trabajo, habilidades empresariales, tecnología

• Seminarios en linea y en persona en asociación con grupos empresariales locales y nacionales y otras entidades con fines de lucro, sin fines de lucro y públicos

• Tenemos atención especial a los empresarios marginados, a las mujeres y a las empresas minorías

Nuestro Programa de Emprendimiento trae recursos y educación a propietarios de pequeñas empresas y empresarios en áreas clave de funcionamiento y crecimiento de un pequeño negocio.

Visite nuestro portal de recursos para pequeñas empresas:

• Alternativas de financiación

• Declaración de derechos de los prestatarios de pequeñas empresas

• Construcción de activos: Preparación financiera para el retiro

• Herramientas y recursos

• Preguntas y Respuestas

Temas

¿Qué pasó con los préstamos bancarios para pequeñas empresas?

• Los préstamos bancarios para pequeñas empresas bajaron un 20% desde antes de la Gran Recesión

• Los bancos son más aversos al riesgo - normas de suscripción más estrictas

• Los préstamos para pequeñas empresas son más riesgosos que los préstamos para grandes empresas; Es costoso escribir préstamos mas pequeños

• Consolidación de los Bancos comunitarios

Empresas manejadas por mujeres y minorías

• Las mujeres y las empresas pertenecientes a minorías enfrentan barreras significativas: –Típicamente de menor tamaño, comienzan con menos capital

–Tasas de aprobación más bajas para préstamos bancarios y en cantidades de dólares menores

–Más vulnerable a los préstamos de predadores

Preguntas importantes a considerar

• ¿Para qué necesitas el dinero? • ¿Cuanto dinero necesitas? • ¿Cuánto tiempo le tomará pagarlo? • ¿Cuál es la forma financiera actual de su

negocio • ¿Cuánto tiempo has estado en negocio? • ¿Cuánto colateral, si alguno, hace usted tiene

que hacer para el préstamo? • ¿Con qué rapidez necesita el dinero? • ¿Está buscando financiamiento de deuda o

capital?

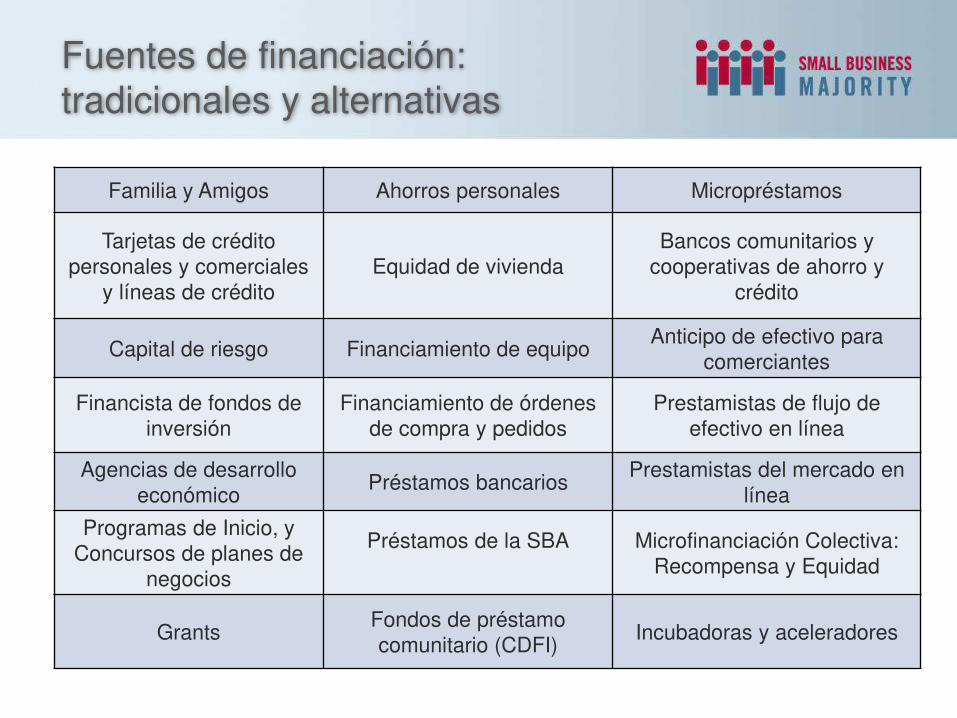

Fuentes de financiación: tradicionales y alternativas

Familia y Amigos Ahorros personales Micropréstamos

Tarjetas de crédito personales y comerciales

y líneas de crédito Equidad de vivienda

Bancos comunitarios y cooperativas de ahorro y

crédito

Capital de riesgo Financiamiento de equipo Anticipo de efectivo para

comerciantes

Financista de fondos de inversión

Financiamiento de órdenes de compra y pedidos

Prestamistas de flujo de efectivo en línea

Agencias de desarrollo económico

Préstamos bancarios Prestamistas del mercado en

línea

Programas de Inicio, y Concursos de planes de

negocios

Préstamos de la SBA

Microfinanciación Colectiva: Recompensa y Equidad

Grants Fondos de préstamo comunitario (CDFI)

Incubadoras y aceleradores

Financiamiento de deuda vs. capital

• La financiación de la deuda es dinero que usted paga de vuelta, por lo general con interés, durante un período de tiempo establecido con términos específicos.

– Ejemplos: Préstamos bancarios, Tarjetas de crédito

• La financiación de capital implica renunciar a una parte de la propiedad de los negocios a cambio de dinero de los inversionistas de capital; Los inversionistas de la equidad se convierten en parte dueño de la compañía.

Ejemplos: Financista de fondos de inversión

Instituciones financieras de desarrollo comunitario

• Instituciones financieras de desarrollo comunitario (CDFIs) Ofrecen préstamos (generalmente menos de $250k) para empresarios que típicamente no son elegibles para préstamos bancarios tradicionales; Puede ser usado para varios propósitos

• Los CDFI se dedican a préstamos responsables y asequibles a empresarios y comunidades de bajos ingresos

• Fondos de préstamos rotatorios a través de fondos privados y gubernamentales

• A veces ofrecen apoyo gratis que incluye mentoría y asistencia técnica

• Muchos CDFI ofrecen programas de microprestimos, préstamos de menos de $ 50k

Programas de préstamos de la SBA (garantía)

• La Administración de Pequeños Negocios de los Estados Unidos (SBA, por sus siglas en inglés) otorga préstamos para que las instituciones aprueben préstamos a pequeñas empresas que son prestatarios más riesgosos y no están preparadas para obtener préstamos bancarios tradicionales

• SBA no es un prestamista, sino un garante de los préstamos a los prestamistas intermediarios (bancos, instituciones de microprestamos)

• Los préstamos cubren una gran cantidad de usos incl. Start-ups, capital de trabajo, inventario, bienes raíces, equipo, etc.

• Programas primarios: 7(a), CDC/504

• Programas también disponibles para micropréstamos de menos de $ 50K, programa de Préstamo SBA Express, ayuda en casos de desastre, asistencia para la exportación y veteranos y militares

Bancos comunitarios y las cooperativas de crédito

Los pequeños bancos comunitarios y cooperativas de ahorro y crédito han sido durante mucho tiempo aliados clave para las pequeñas empresas.

• Bancos comunitarios: pequeños, de propiedad local y operados

– Enfoque primario en el apoyo a las pequeñas empresas

• Cooperativas de crédito: instituciones financieras sin fines de lucro

– Los clientes deben ser miembros

– No todos ofrecen préstamos para pequeñas empresas

Tasas de aprobación de préstamos para pequeñas empresas en 2014

Bancos grandes 20%

Bancos comunitarios 50%

Cooperativas de crédito 43%

Prestamistas en línea alternativos

• Un nuevo tipo de prestamistas en línea están innovando préstamos para pequeñas empresas, y ofrecen opciones para los empresarios

– Ofrecen un proceso de solicitud simple y aprobación

rápida deentrega de fondos

• Uso de tecnología y nuevas fuentes de datos sociales para evaluar el riesgo; Disponer de estructuras de pago alternativas

• Préstamos en línea no está regulado en este momento • Típicamente las tasas de interés más altas que los bancos

• No todos los prestamistas en línea son iguales y algunos jugadores mascaran tarifas muy altas

Las pequeñas empresas deben proceder con precaución

Prestamistas en línea alternativos (continuado)

• Los prestamistas del mercado en línea (peer-to-peer) conectan a pequeñas empresas con invertores para obtener fondos; Capital obtenido a través de préstamos a plazo fijo, término plurianual, declaró APR; Esta centrado en la transparencia en la fijación de precios y en el proceso general.

–Ejemplos: Funding Circle, Lending Club, Prosper

• Los prestamistas de flujo de efectivo en línea ofrecen préstamos a corto plazo, normalmente para capital de trabajo; Los pagos de préstamos son efectuados por deducciones diarias de una cantidad fija o por ciento de ventas; Requieren acceso a cuentas bancarias o sistemas de pago. Tenga cuidado con los precios variables, y las altas tasas de interés

–Ejemplos: OnDeck, Kabbage, IOU Central

Anticipo de efectivo mercantil

• Un anticipo de efectivo mercantil (MCA) proporciona dinero en efectivo por adelantado a cambio de una parte de las ventas futuras; Proveedor toma un porcentaje de las ventas de tarjeta de crédito / débito diarias hasta que el préstamo, más una prima, se devuelve

• Fondos rápidos y no garantizados a un precio alto

• Préstamos predatorios para pequeñas empresas

• Ejemplos: CAN Capital, RapidAdvance, AdvanceMe, Merchant Cash & Capital

Microfinanciación Colectiva

• A través de la microfinanciación colectiva (crowdfunding), los empresarios recaudan fondos al llegar a un gran número de personas (inversores) a través de una plataforma en línea.

– Significa que muchas pequeñas sumas de dinero toman el lugar de uno o dos grandes inversionistas

• Los empresarios hacen una campaña en línea sobre su empresa/idea, indican la cantidad de dinero que están buscando, para qué se usará y qué contribuyentes (o inversionistas) obtendrán a cambio.

– Las mejores campañas inspiran a la gente a donar o invertir.

• 2 Tipos: Recompensa vs. acción

Prestamos Abusivos – Un problema creciente

• Prestamistas alternativos han crecido para ofrecer opciones de financiación en línea a corto plazo y de alto costo (aproximadamente $ 3 mil millones). Operando en un espacio en gran parte no regulado, ha habido un aumento en las prácticas predatorias de préstamos para pequeñas empresas.

• Había que hacer algo para garantizar la transperencia, la equidad y la redición de cuentas en la financiación de las pequeñas empresas

Desde la recesión, han habido menos préstamos bancarios para pequeñas empresas.

$250K a $1 millón

$100K a $250K

Menos de $100K

13% 22% 8%

www.responsiblebusinesslending.org

Los 6 Principios

1. El derecho a precios y condiciones transparentes

2. El derecho a productos que no son abusivos

3. El derecho a financiamiento responsable

4. El derecho a un trato justo de los intermediarios (brokers)

5. El derecho al acceso al crédito inclusivo

6. El derecho a prácticas justas de recolección

www.responsiblebusinesslending.org

Declaración de Derechos para los Prestatarios de Pequeñas Empresas

ASEGÚRATE DE PREGUNTAR

¿Cuál es la tasa de interés (u otra tasa aplicable como AIR, APR)?

¿Hay algún cargo por adelantado? Si es así, ¿a dónde van?

¿Hay penalidades por pago anticipado?

¿Cuál es el costo total del préstamo hasta que se pague?

Si se refinancian, ¿se agregan cuotas al principal existente?

¿El prestamista impone plazos para aceptar la oferta de préstamo?

¿Si están trabajando con un corredor, están revelando completamente sus cuotas?

BBOR – Lista de Verificación para dueños de pequeñas empresas

PREGÚNTESE: ¿Ha evaluado completamente la situación financiera de su negocio y cree que puede cumplir razonablemente con las condiciones de pago?

Recursos Locales:

Visite nuestro portal de recursos para pequeñas empresas:

Prestamistas

Asistencia Técnica

Preguntas?

Xiomara Peña

(818) 470-0377

Conectate con Nosotros! @SmlBizMajority Small Business Majority

Maneras de Involucrarse:

Contacto

• Recibir un boletín mensual

• Eventos locales

• Webinars para organizaciones empresariales

• Comparta su historia para peticiones de medios

• Cartas al editor/Op-eds

Para más información visite: www.smallbusinessmajority.org Portal del Programa de Emprendedores de Pequeñas Empresas www.smallbusinessportal.org

Patrocinado por: