Acco 4400 Modulo 2 (2)

28

Bienvenidos a la presentación: Informes financieros consolidados, las técnicas de consolidación y transacciones de activos fijos entre compañías. En esta unidad, estaremos estudiando lo necesario para poder entender lo que son los informes financieros consolidados. También, conoceremos los pasos de un proceso de consolidación. Veremos, en los informes financieros consolidados, los balances consolidados, el estado de ingresos consolidados, el estado consolidado de flujo de fondos y la divulgación de ganancias retenidas (retained earnings) . En esta unidad, estudiaremos el proceso de preparación de los informes o estados financieros separados de la empresa matriz y los de sus filiales o subsidiarias, y el estado consolidado de flujo de fondos.

-

Upload

ivetteflores73 -

Category

Documents

-

view

218 -

download

0

Transcript of Acco 4400 Modulo 2 (2)

7/23/2019 Acco 4400 Modulo 2 (2)

http://slidepdf.com/reader/full/acco-4400-modulo-2-2 1/28

Bienvenidos a la presentación: Informes financieros consolidados, las técnicas de

consolidación y transacciones de activos fijos entre compañías. En esta unidad, estaremos estudiando lo necesario para poder entender lo que son los informes financieros

consolidados. También, conoceremos los pasos de un proceso de consolidación.

Veremos, en los informes financieros consolidados, los balances consolidados, el estado de

ingresos consolidados, el estado consolidado de flujo de fondos y la divulgación de ganancias

retenidas (retained earnings) . En esta unidad, estudiaremos el proceso de preparación de los informes o estados financieros separados de la empresa matriz y los de sus filiales o

subsidiarias, y el estado consolidado de flujo de fondos.

7/23/2019 Acco 4400 Modulo 2 (2)

http://slidepdf.com/reader/full/acco-4400-modulo-2-2 2/28

Las empresas en general están realizando combinaciones de negocios como una estrategia

para crecer y enfrentar los mercados competitivos de hoy día. La decisión de combinarse

ofrece a las empresas y organizaciones el beneficio de mejorar la rentabilidad por las diversasrazones que las caracterizan, como las siguientes: Reducir gastos Realizar una integración vertical (Por ejemplo, una empresa produce y otra distribuye el

producto.) Tener acceso rápido a nuevos mercados

Tener economías de escala Obtener mejores oportunidades de financiamiento Diversificar los riesgos empresariales

7/23/2019 Acco 4400 Modulo 2 (2)

http://slidepdf.com/reader/full/acco-4400-modulo-2-2 3/28

• Una combinación comercial ocurre mediante una transacción u otro evento en el que el adquirente obtiene el control de uno o más negocios. Cuando una empresa adquiere el control de otra u otras, la información financiera individual de cada empresa se une para

presentar la misma en un solo set de estados financieros. Existen cinco tipos de

combinaciones en las que se requiere consolidar estados financieros.

7/23/2019 Acco 4400 Modulo 2 (2)

http://slidepdf.com/reader/full/acco-4400-modulo-2-2 4/28

Examinemos estos cinco tipos de combinaciones que requieren la preparación de estados

financieros consolidados.

• Un tipo de combinación es la fusión a través de la adquisición de activos. En el proceso de

fusión a través de la adquisición de activos, el inversionista adquiere los activos de otra

empresa. La empresa en la que se invierte se disuelve. En el proceso, los libros del inversionista se deben ajustar. La fecha a utilizarse en el ajuste de los libros es aquella en la

que se adquiere la empresa que deja de existir. Los libros del negocio que va a dejar de

existir se tienen que cerrar permanentemente.• Otra fusión legal se realiza mediante la adquisición de acciones de capital. Acciones de

capital son todas las acciones que constituyen la propiedad de un negocio, entre ellas, las acciones comunes y acciones preferentes. En este proceso, el inversionista adquiere todas las acciones de la empresa en la que está invirtiendo y luego transfiere los activos y pasivos

de la empresa a sus libros. La empresa en la que se invierte se disuelve como empresa

separada, pero

frecuentemente

permanece

como

una

división

del

inversionista.

En

estas

fusiones, una de las entidades es la que sobrevive.• Una consolidación legal es una fusión que crea una entidad nueva de dos entidades que se

fusionan; las entidades que se fusionan dejan de existir. La empresa recién creada recibe

todos los activos de las compañías originales. Las empresas originales se disuelven, pero a

menudo permanecen como divisiones de la nueva compañía.

En estos tres tipos de combinaciones, la preparación de estados financieros consolidados

7/23/2019 Acco 4400 Modulo 2 (2)

http://slidepdf.com/reader/full/acco-4400-modulo-2-2 5/28

ocurre una sola vez. En el momento que se realiza la combinación, la empresa

que prevalece registra las cuentas de cada una de las empresas que

desaparece. Puesto que se cierran los registros financieros de las empresas que

desaparecen y se mantiene un solo registro de cuentas, no es necesario realizar

más procesos

de

consolidación

de

estados

financieros.

7/23/2019 Acco 4400 Modulo 2 (2)

http://slidepdf.com/reader/full/acco-4400-modulo-2-2 6/28

Hay otros dos tipos de combinaciones que también requieren preparación de estados

financieros consolidados.

Adquisición

de

más

del

50%

de

acciones con voto que le otorga control significativo, y

Adquisición

de

control

significativo mediante

diversos

recursos

contractuales.

En estos casos existe control financiero por parte de la empresa adquirente, pero las empresas mantienen su identidad legal y sus registros financieros individuales. Cuando un

inversionista sobrepasa el 50% de las acciones con derecho a voto de la organización, adquiriendo así control financiero de la misma, es necesario realizar la consolidación de los estados financieros. En la consolidación de estados financieros se combinan todas las cuentas

de la empresa matriz y las cuentas de su afiliada y se presentan los estados financieros como

si se tratara de una sola empresa, aunque cada cual mantiene su personalidad jurídica.

Es preciso recordar que aunque tenga el 50% o más de las acciones, si el control no recae

realmente en el inversionista mayoritario, como puede ser en el caso de acuerdos contractuales específicos en quiebras y otras restricciones del gobierno, no se efectuará la

consolidación. También es importante señalar que la combinación ocurre en el momento en

que una corporación adquiere más del 50% de la acción con derecho a voto de la otra

corporación, pero cuando ya se ha establecido una relación matriz‐subsidiaria, la compra

adicional de acciones de la subsidiaria por parte de la empresa matriz no representa una

7/23/2019 Acco 4400 Modulo 2 (2)

http://slidepdf.com/reader/full/acco-4400-modulo-2-2 7/28

nueva combinación comercial.

En estas combinaciones en las que se mantienen la personalidad jurídica y los registros financieros separados, a diferencia de la fusión legal y la consolidación

legal, la

consolidación

no

es

permanente,

sino

que

el

proceso

de

consolidación

tiene que realizarse periódicamente, cada vez que hay que preparar y radicar informes financieros para propósitos de usuarios externos. Esto requiere unir periódicamente toda la información financiera de las empresas combinadas (matriz y filiales) sin afectar los registros individuales de contabilidad de cada

empresa.

7/23/2019 Acco 4400 Modulo 2 (2)

http://slidepdf.com/reader/full/acco-4400-modulo-2-2 8/28

De manera práctica, ¿cómo se efectúa la consolidación?

Cuando existe una consolidación y ocurre una disolución, los saldos o balances de las cuentas

se consolidan en los registros y libros financieros de la compañía que permanece o que

sobrevive. Los libros y registros de contabilidad de la empresa que se disuelve se cierran. Las cuentas de la empresa que sobrevive se ajustan para incluir todos los balances de la empresa

que se disuelve.

Por otro lado, si se mantiene la incorporación separada de cada empresa, la información de

los estados financieros se consolida en hojas de

trabajo (no en los libros y registros de

contabilidad) cada vez que hay que presentar estados financieros para propósitos de reportes

externos.

7/23/2019 Acco 4400 Modulo 2 (2)

http://slidepdf.com/reader/full/acco-4400-modulo-2-2 9/28

Entonces, ¿qué son estados financieros consolidados? Los estados financieros consolidados son estados financieros que representan a dos o más empresas u organizaciones legalmente

separadas que están unidas mediante un control común, es decir, que constituyen una

combinación comercial. Cuando una empresa obtiene el control sobre otras empresas se le

conoce como matriz ( parent ). A las empresas controladas se les conoce como subsidiarios o

filiales (subsidiaries). De esta manera, los estados financieros consolidados son aquellos en

los que se representa tanto a la empresa matriz como a sus filiales como una sola empresa. Debemos tener presente que los estados financieros consolidados nos van a brindar información más significativa que los estados financieros separados.

7/23/2019 Acco 4400 Modulo 2 (2)

http://slidepdf.com/reader/full/acco-4400-modulo-2-2 10/28

Uno de los estados que se presenta en los estados financieros consolidados es el estado de

flujo de efectivo consolidado. En el mismo se registran las entradas y salidas de efectivo de la

empresa matriz junto con todas las filiales de esa matriz en un solo lugar para mostrar la

imagen completa del negocio.

7/23/2019 Acco 4400 Modulo 2 (2)

http://slidepdf.com/reader/full/acco-4400-modulo-2-2 11/28

En general, una empresa matriz que posee dos o más subsidiarias no presenta estados

financieros separados, sino que debe presentar estados financieros consolidados. El proceso

de consolidación suma los estados financieros de la matriz y sus subsidiarias y crea un

conjunto único de estados financieros. Los estados financieros individuales de las compañías que participan en la consolidación sirven como punto de partida cuando se preparan los estados consolidados. Estas declaraciones separadas se suman después de algunos ajustes y

eliminaciones para generar los estados financieros consolidados. Debemos tener presente

que los estados financieros consolidados nos van a brindar información más significativa que

los estados financieros separados.Después que todos los procedimientos de consolidación han sido aplicados, el preparador debe revisar los resultados y las declaraciones y preguntarse: "¿Estas declaraciones aparecen

como si las empresas consolidadas fueran en realidad una sola compañía?”Tienen que dar atención a varios asuntos especiales para asegurarse que los informes

financieros consolidados aparecen como declaraciones de una sola compañía. Se debe

verificar, entre otros

aspectos:

Tenencias de acciones intercorporativas (intercompany ), es decir, entre las empresas

afiliadas Cuentas por cobrar y deudas intercorporativas (intercompany ) Ventas intercorporativas (intercompany )

7/23/2019 Acco 4400 Modulo 2 (2)

http://slidepdf.com/reader/full/acco-4400-modulo-2-2 12/28

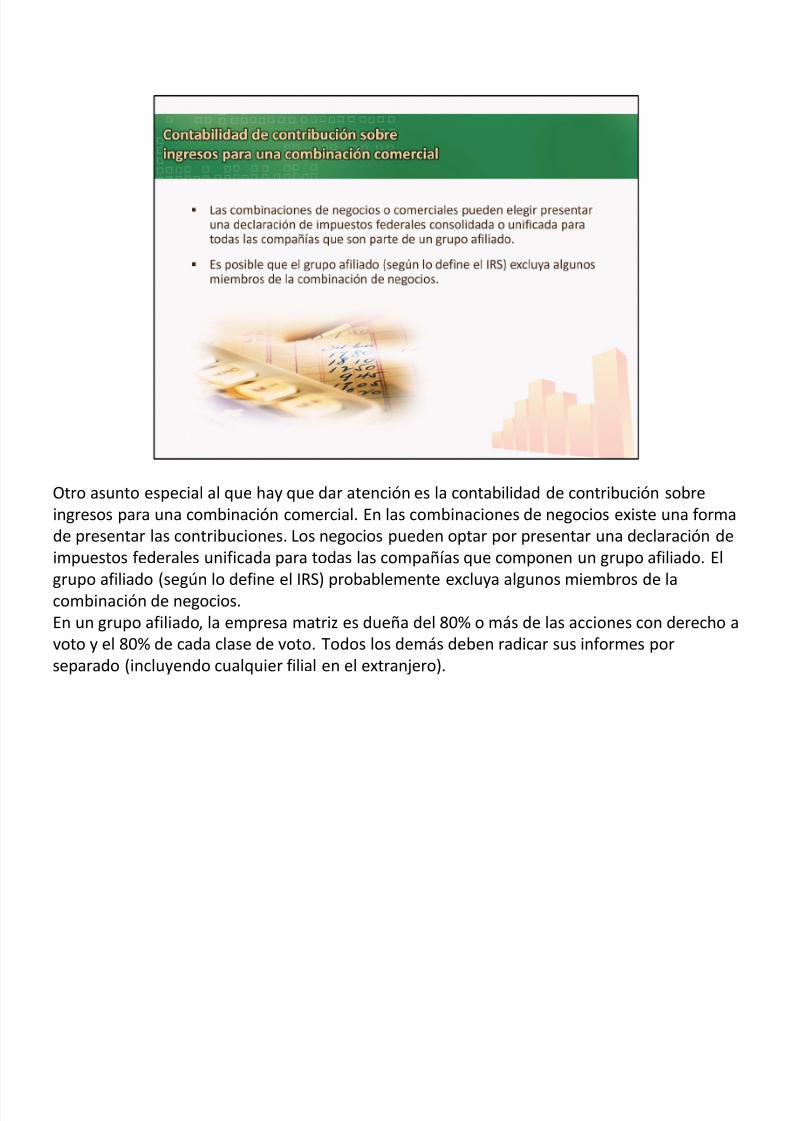

Otro asunto especial al que hay que dar atención es la contabilidad de contribución sobre

ingresos para una combinación comercial. En las combinaciones de negocios existe una forma

de presentar las contribuciones. Los negocios pueden optar por presentar una declaración de

impuestos federales unificada para todas las compañías que componen un grupo afiliado. El grupo afiliado (según lo define el IRS) probablemente excluya algunos miembros de la

combinación de negocios.En un grupo afiliado, la empresa matriz es dueña del 80% o más de las acciones con derecho a

voto y el 80% de cada clase de voto. Todos los demás deben radicar sus informes por separado (incluyendo cualquier filial en el extranjero).

7/23/2019 Acco 4400 Modulo 2 (2)

http://slidepdf.com/reader/full/acco-4400-modulo-2-2 13/28

Durante muchos años los métodos de contabilidad utilizados en las combinaciones de

negocios eran el método de compra (en inglés, purchase method ) y el método de

combinación de intereses (en inglés, pooling of interests). A partir del 2002 hasta el 2008, se

utilizó exclusivamente el método de compra. Luego, desde el 2009 en adelante la Junta de

Normas de Contabilidad Financiera (FASB) requirió el uso prospectivo del método de

adquisición. No obstante, debido a que su aplicación es prospectiva continuaremos viendo en

estados financieros futuros las combinaciones que fueron registradas bajo estos dos métodos.

El método de compra se rige por el principio de costo, es decir, reconocer la combinación de

negocio al costo que tuvo para el inversionista o nuevo dueño. Las contingencias se

registraban cuando ocurrían, como ajustes posteriores a la combinación, y los costos de

investigación y desarrollo no se capitalizaban.

El método

de

combinación

de

intereses

( pooling

of

interests) se

utilizaba

para

combinaciones

en las que los dueños de ambas organizaciones se unían y continuaban juntos como dueños de la empresa combinada. En estas combinaciones se hacía un intercambio de las acciones con derecho a voto en el que los intereses de los dueños permanecían antes y después de la

combinación. Este método se caracterizaba porque el valor en libros de los activos de cada

entidad pasaba igual a la entidad combinada, y los ingresos y gastos se combinaban

retrospectivamente y prospectivamente. Debido a esto, el ingreso resultaba mayor bajo este

método que el de compra. Antes del 2002 se podía seleccionar uno de los dos métodos, lo

7/23/2019 Acco 4400 Modulo 2 (2)

http://slidepdf.com/reader/full/acco-4400-modulo-2-2 14/28

que condujo a manipulación por parte de las empresas que se combinaban. Por ello, en 2002 se establecieron criterios estrictos para la aplicación de este

método de combinación de intereses.

7/23/2019 Acco 4400 Modulo 2 (2)

http://slidepdf.com/reader/full/acco-4400-modulo-2-2 15/28

En enero de 2008, la Junta de Normas Internacionales de Contabilidad emitió una revisión a la

Norma Internacional de Contabilidad 27 (IAS 27 en inglés), que tuvo vigencia a partir del 1 de julio de 2009. Esta norma requiere el uso del método de adquisición para registrar un cambio

de dueño que tiene como resultado el control de una empresa sobre otra, es decir una

combinación de negocio. Un principio básico de este método es que se utilice el valor justo

( fair

value)

para reconocer los aspectos involucrados en la combinación, a saber: la consideración transferida y los activosidentificables adquiridos, y los pasivos asumidos. El método de adquisición acoge el valor

justo de la consideración transferida para valorar la participación del adquirente en el negocio

adquirido. La definición de valor justo es el precio que se recibiría por la venta de un activo o

lo que se pagaría por transferir una deuda en el mercado a la fecha en que se realiza la

transacción. Esta revisión tiene como objetivo la concurrencia de forma eficaz con las Normas

Internacionales de Contabilidad.

7/23/2019 Acco 4400 Modulo 2 (2)

http://slidepdf.com/reader/full/acco-4400-modulo-2-2 16/28

En el valor justo ( fair

value) se deben medir los activos tangibles y pasivos a la fecha de

adquisición (esta debe ser la fecha en que se logra el control de la adquisición); con algunas excepciones como lo son los contratos de seguros que se van a medir desde su comienzo. Existen tres enfoques para establecer el valor justo:

• El enfoque basado en el mercado, que calcula el valor justo tomando como base

intercambios similares en el mercado.• El enfoque basado en los ingresos determina el valor justo calculando el valor presente de

los flujos de efectivo futuros que se espera generar del activo adquirido en diversos

periodos, descontados a una tasa que refleje el riesgo.• El enfoque basado en los costos determina el valor justo tomando como base el costo de

remplazar el activo o pasivo con uno de utilidad similar. El costo de remplazo de un activo

refleja el efecto del desgaste o deterioro físico y envejecimiento u obsolescencia

tecnológica.

7/23/2019 Acco 4400 Modulo 2 (2)

http://slidepdf.com/reader/full/acco-4400-modulo-2-2 17/28

En el método de adquisición se debe medir los activos intangibles y los pasivos en su valor justo ( fair value) a la fecha de ser adquiridos. Muchas empresas, cuando adquieren empresas involucradas con tecnología avanzada

(computadoras) y medicina (farmacéuticas), identifican como activo intangible los costos de

investigación y desarrollo en proceso. Hay ocasiones en que reconocerlos se hace un poco

difícil, ya que la empresa adquirida no los ha registrado en su estado de situación (balance

sheet ).Los normas actuales requieren que este activo intangible sea reconocido al valor justo a la

fecha de adquisición y se incluya como un activo intangible en los estados financieros

consolidados. Los costos de investigación y desarrollo adquiridos se consideran con vida

indefinida hasta que el proyecto se completa o se abandona. Por lo cual, está sujeto a

revisiones periódicas por deterioro (impairment ).

7/23/2019 Acco 4400 Modulo 2 (2)

http://slidepdf.com/reader/full/acco-4400-modulo-2-2 18/28

Examinemos un ejemplo del método de adquisición en el que la empresa adquirida se

disuelve y la consideración transferida por el adquirente es igual al valor justo neto de los activos adquiridos y las deudas asumidas. El total de activos netos al valor justo es $2,550,000 calculado como sigue:

Activos corrientes por $300,000, más computadoras y equipo por $600,000, más software

por $1,200,000, más contratos de clientes por $700,000

para un total de activos de $2,800,000, menos las notas por pagar por $250,000, lo cual da un total de activos netos de $2,550,000.

GR paga un total de $2,550,000 por la adquisición de todos los activos y pasivos de PP Co., que consiste de $550,000 dólares en efectivo, y $2,000,000 en 20,000 acciones emitidas que se venden actualmente a $100 ($200,000 en 20,0000 acciones emitidas a su valor nominal de

$10

por

acción

y $1,800,000

en

capital

pagado

adicional).

PP Co. luego se disuelve como entidad jurídica. El valor justo de $2,550,000 de la cantidad

transferida por GR representa el justo valor de la empresa adquirida, PP Co. La empresaadquirente, GR, realiza en sus registros contables la entrada de consolidación que se

muestra. Los ingresos, gastos, y cuentas de patrimonio de PP Co. no se transfieren a la

adquirente y no aparecen en la entrada de consolidación.

7/23/2019 Acco 4400 Modulo 2 (2)

http://slidepdf.com/reader/full/acco-4400-modulo-2-2 19/28

En este ejemplo, vemos la entrada de consolidación en los libros de la empresa adquirente

cuando la consideración transferida es mayor al valor justo neto de los activos adquiridos y

deudas asumidas y la empresa adquirida se disuelve.Los activos netos totalizan $2,550,000 y la cantidad total pagada en la compra es $3,000,000

($1,000,000 en efectivo, $2,000,000 en acciones comunes a su justo valor en el mercado, consistente de $200,000 al valor nominal de las acciones y $1,800,000 de capital pagado

adicional).Los activos adquiridos y pasivos asumidos se registran a su valor justo y lo pagado por encima

del valor justo, $450,000, representa plusvalía

(goodwill ) y se registra como un activo en los libros de la empresa adquirente.

7/23/2019 Acco 4400 Modulo 2 (2)

http://slidepdf.com/reader/full/acco-4400-modulo-2-2 20/28

En este ejemplo, vemos la entrada de consolidación en los libros de la empresa adquirente

cuando la consideración transferida es menor al valor justo. En total pagado en la compra fue

de $2,000,000 en acciones comunes al justo valor del mercado. Esto produce una ganancia

para el comprador de $550,000 que se registra en los libros de la empresa que adquiere. La

empresa adquirida se disuelve.

7/23/2019 Acco 4400 Modulo 2 (2)

http://slidepdf.com/reader/full/acco-4400-modulo-2-2 21/28

Si la empresa adquirida (subsidiaria o filial) no se disuelve y mantiene sus propios registros

contables, la consolidación de estados financieros con la empresa matriz (adquirente) se

realizará periódicamente utilizando una hoja de trabajo (worksheet). La hoja de trabajo para

la consolidación de los estados de la matriz y las afiliadas consiste de varias columnas con el propósito de realizar el siguiente procedimiento:

La empresa matriz prepara la asignación del valor justo ( fair value) y calcula la ganancia o la

plusvalía.

La información de la matriz y la de la subsidiaria se registran en las primeras dos columnas

de la hoja de trabajo (worksheet ) y se incluyen los ingresos y gastos de la subsidiaria que ya

se cerraron.

Se debe eliminar, de la subsidiaria, los balances de las cuentas de patrimonio de los accionistas (stockholder´s

equity ).

Se debe eliminar, de la empresa matriz, el balance de la cuenta la inversión en la

subsidiaria.

Se asignan los valores justos de la subsidiaria, y se asigna cualquier exceso del costo por encima del valor en los libros a los activos y pasivos con los que se identifica ese exceso, y aplusvalía lo que no se puede identificar con activos y pasivos específicos.

Finalmente, se combinan todos los balances de las cuentas.

7/23/2019 Acco 4400 Modulo 2 (2)

http://slidepdf.com/reader/full/acco-4400-modulo-2-2 22/28

La imagen muestra el ejemplo de la hoja de trabajo (worksheet ) de una consolidación con el método de adquisición, en la cual se elimina de la empresa matriz la cuenta de inversión en la

subsidiaria y las cuentas de patrimonio de la subsidiaria.• Las partidas identificadas con la letra (S), en las columnas de Entradas de consolidación,

corresponden a la eliminación de las cuentas de patrimonio de la subsidiaria (PP Co.) por $600,000, contra la cuenta de Inversión en PP Co. ($2,620,000) que aparece en la columna

de la empresa matriz (GR).• Las partidas identificadas con la letra (A) corresponden a la asignación (allocation) del

exceso de costo sobre valor justo pagado, a los activos y pasivos específicos con los que se

identifica este exceso. El exceso no identificado con ningún activo identificable constituye

el activo intangible llamado plusvalía (goodwill ) ; en este ejemplo, $70,000. Esta asignación

o distribución es para eliminar de la empresa matriz (GR) el balance restante en la cuenta

de Inversión en PP Co. por $2,020,000, después de haber reducido los $600,000 de las cuentas de patrimonio.

7/23/2019 Acco 4400 Modulo 2 (2)

http://slidepdf.com/reader/full/acco-4400-modulo-2-2 23/28

Es necesario señalar que existen muchos tipos de consideraciones que se pueden pagar al vendedor, entre las que se encuentran dinero en efectivo, deudas, acciones y otros

activos. Independientemente de la consideración, se debe pagar según su valor justo

( fair value) en la fecha de la adquisición.

Pero, en

ocasiones

la

consideración

transferida

NO

IGUALA

el

valor

justo

de

los

activos

adquiridos. • Si la consideración entregada EXCEDE el valor justo de los activos adquiridos, el

adquirente reconocerá una PLUSVALÍA (GOODWILL). La plusvalía es un activo que

representa el beneficio económico futuro que surge de la combinación.• Por otro lado, si la consideración es MENOR que el valor justo de los activos

adquiridos, se reconoce una GANANCIA en la adquisición. Antes de reconocer la

ganancia en la adquisición, el adquirente se debe asegurar de que los activos y

deudas adquiridas están correctamente identificados y valorados.

El que

compra

debe

calcular

la

cantidad

de

plusvalía

(goodwill )

o

la

ganancia

en

la

compra utilizando el siguiente cálculo: Total pagado por la adquisición (consideration) menos los activos netos

identificables adquiridos.

7/23/2019 Acco 4400 Modulo 2 (2)

http://slidepdf.com/reader/full/acco-4400-modulo-2-2 24/28

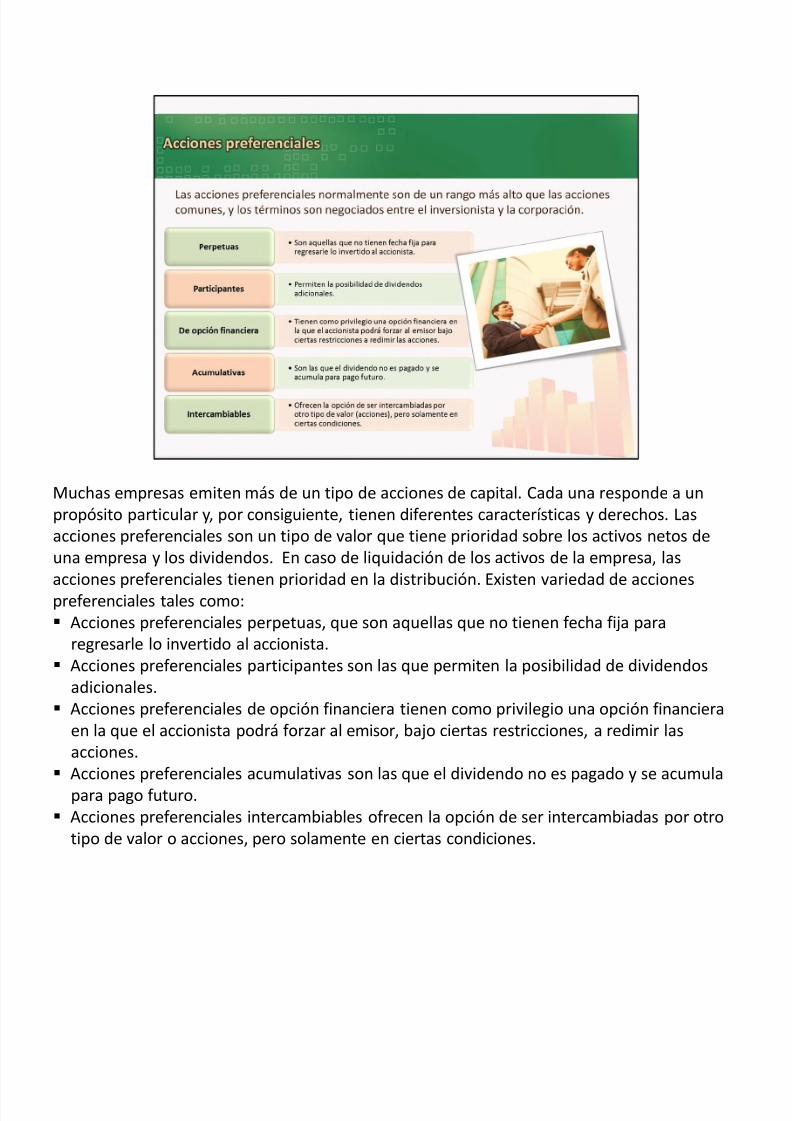

Muchas empresas emiten más de un tipo de acciones de capital. Cada una responde a un

propósito particular y, por consiguiente, tienen diferentes características y derechos. Las acciones preferenciales son un tipo de valor que tiene prioridad sobre los activos netos de

una empresa y los dividendos. En caso de liquidación de los activos de la empresa, las acciones preferenciales tienen prioridad en la distribución. Existen variedad de acciones preferenciales tales como: Acciones preferenciales perpetuas, que son aquellas que no tienen fecha fija para

regresarle lo invertido al accionista. Acciones preferenciales participantes son las que permiten la posibilidad de dividendos

adicionales. Acciones preferenciales de opción financiera tienen como privilegio una opción financiera

en la que el accionista podrá forzar al emisor, bajo ciertas restricciones, a redimir las

acciones. Acciones preferenciales acumulativas son las que el dividendo no es pagado y se acumula

para pago

futuro.

Acciones preferenciales intercambiables ofrecen la opción de ser intercambiadas por otro

tipo de valor o acciones, pero solamente en ciertas condiciones.

7/23/2019 Acco 4400 Modulo 2 (2)

http://slidepdf.com/reader/full/acco-4400-modulo-2-2 25/28

A veces una empresa matriz posee acciones preferidas de una subsidiaria, además de

las acciones comunes. En el proceso de consolidación con una subsidiaria o filial que

tiene acciones preferidas en circulación hay considerar lo siguiente:• Las acciones preferidas que posee la matriz deben ser eliminadas en la consolidación

de los

estados

financieros.

• El ingreso relacionado con las acciones preferidas que posee la matriz también debe

ser eliminado en la consolidación.• No obstante, hay que determinar la cantidad de la participación patrimonial que se

ha acumulado a los tenedores de acciones preferidas antes de realizar las entradas

de eliminación de las acciones comunes entre la matriz y afiliadas.

7/23/2019 Acco 4400 Modulo 2 (2)

http://slidepdf.com/reader/full/acco-4400-modulo-2-2 26/28

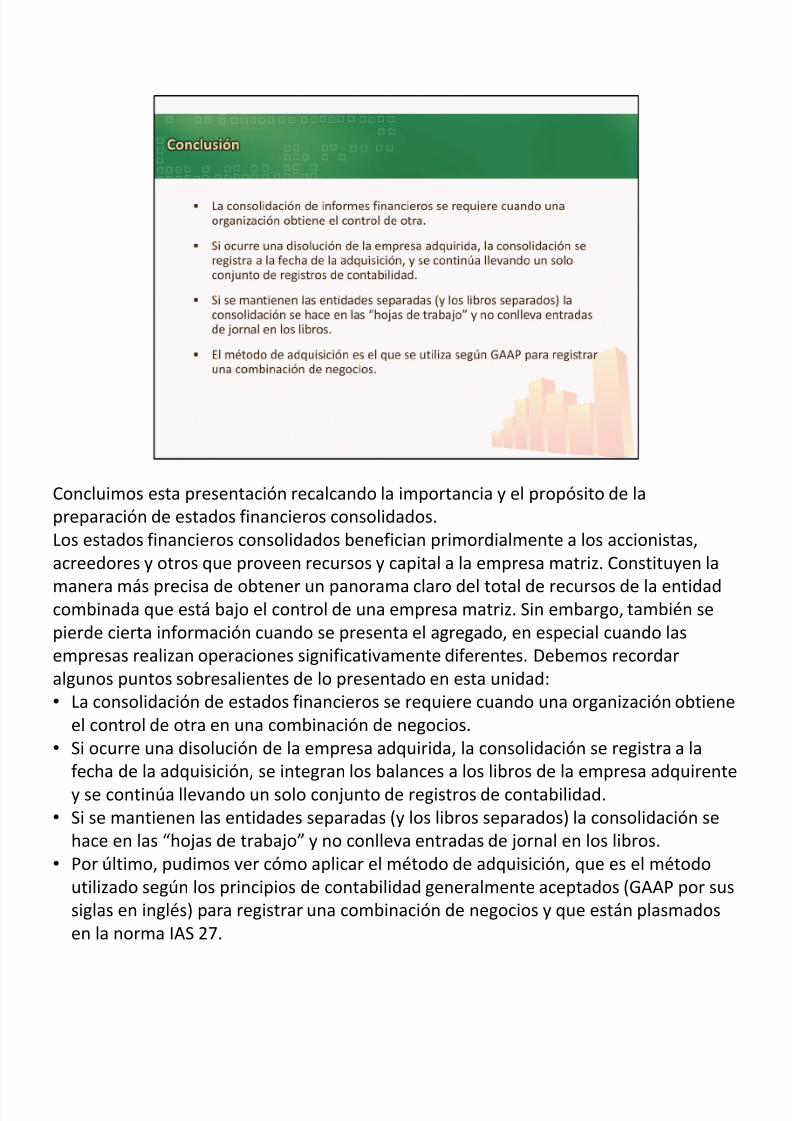

Concluimos esta presentación recalcando la importancia y el propósito de la

preparación de estados financieros consolidados. Los estados financieros consolidados benefician primordialmente a los accionistas, acreedores y otros que proveen recursos y capital a la empresa matriz. Constituyen la

manera más

precisa

de

obtener

un

panorama

claro

del

total

de

recursos

de

la

entidad

combinada que está bajo el control de una empresa matriz. Sin embargo, también se

pierde cierta información cuando se presenta el agregado, en especial cuando las

empresas realizan operaciones significativamente diferentes. Debemos recordar algunos puntos sobresalientes de lo presentado en esta unidad:• La consolidación de estados financieros se requiere cuando una organización obtiene

el control de otra en una combinación de negocios. • Si ocurre una disolución de la empresa adquirida, la consolidación se registra a la

fecha de la adquisición, se integran los balances a los libros de la empresa adquirente

y se

continúa

llevando

un

solo

conjunto

de

registros

de

contabilidad.

• Si se mantienen las entidades separadas (y los libros separados) la consolidación se

hace en las “hojas de trabajo” y no conlleva entradas de jornal en los libros. • Por último, pudimos ver cómo aplicar el método de adquisición, que es el método

utilizado según los principios de contabilidad generalmente aceptados (GAAP por sus

siglas en inglés) para registrar una combinación de negocios y que están plasmados

en la norma IAS 27.

7/23/2019 Acco 4400 Modulo 2 (2)

http://slidepdf.com/reader/full/acco-4400-modulo-2-2 27/28

Actualizaciones:

En mayo 2011, se promulgó una enmienda a la anterior norma IAS 27 Consolidated Financial

Statemens (2008) y se le denominó con el nombre IAS 27 Separate Financial Statements. La

nueva norma aplica a los periodos contables que comienzan a partir del 1 de enero de 2013.

Los requisitos de consolidación que formaban parte de la anterior IAS 27 (2008) han sido

revisados y están contenidos en la norma NIIF 10 Estados Financieros Consolidados (Inglés: IFRS 10 Consolidated Financial Statements) emitida en enero 2012 y disponible en el sitio web

de la Junta Internacional de Información Financiera (ifrs.org).

En la codificación de las normas de la Junta de Normas de Contabilidad Financiera (FASB

Accounting Standards Codification, ASC ) las normas para combinaciones de negocios y

consolidaciones se encuentran bajo los siguientes temas:

Topic

805: Combinaciones de negocios

Topic

810: Consolidación

También puedes ver un resumen de las enmiendas al IAS 27 en la página web de Deloitte

Global Services Limited.

7/23/2019 Acco 4400 Modulo 2 (2)

http://slidepdf.com/reader/full/acco-4400-modulo-2-2 28/28

Las referencias utilizadas en el material de estudio presentado están basadas en información

actualizada hasta el 2011.