Actividad 9 analisis_economico_grupo_2 (2)

48

ANÁLISIS ECONÓMICO ANALISIS ECONÓMICO EN EL SECTOR AGROPECUARIO DURANTE LOS ÚLTIMOS CINCO AÑOS ACTIVIDAD No. 9 - TRABAJO FINAL GRUPO No. 2 - Integrantes SANDRA INÈS OSPINA GODOY C.C. 37.746.706 SANDRA YANETH AFRICANO PÉREZ C.C. 46.373.296 SOL MARIBEL GARCIA PEREZ C.C. 39.443.964 YANETH DEL CARMEN GONZALEZ LEONES C.C.45491940 GLORIA ISABEL REYES Tutor: MARLENY TORRES ZAMUDIO

-

Upload

javierortegagonzalezl -

Category

Documents

-

view

77 -

download

0

Transcript of Actividad 9 analisis_economico_grupo_2 (2)

ANÁLISIS ECONÓMICO

ANALISIS ECONÓMICO EN EL SECTOR AGROPECUARIO DURANTE LOS

ÚLTIMOS CINCO AÑOS

ACTIVIDAD No. 9 - TRABAJO FINAL

GRUPO No. 2 - Integrantes

SANDRA INÈS OSPINA GODOY C.C. 37.746.706

SANDRA YANETH AFRICANO PÉREZ C.C. 46.373.296

SOL MARIBEL GARCIA PEREZ C.C. 39.443.964

YANETH DEL CARMEN GONZALEZ LEONES C.C.45491940

GLORIA ISABEL REYES

Tutor:

MARLENY TORRES ZAMUDIO

UNIVERSIDAD ABIERTA Y A DISTANCIA “UNAD”

ESPECIALIZACIÓN EN GESTIÓN DE PROYECTOS

2011

TABLA DE CONTENIDO

FASE A:

1. INTRODUCCIÓN

2. CONTEXTO ECONÓMICO Y DINAMICA DE DESEMPEÑO DEL SECTOR

3. FUNCIONAMIENTO DE LOS MERCADOS

4. INDICADORES ECONÓMICOS EXPLICANDO EL COMPORTAMIENTO

DEL SECTOR

5. PERSPECTIVAS, ESTIMACIONES Y PROYECCIONES

6. CONCLUSIONES

7. BIBLIOGRAFÍA

FASE B:

PRESENTACION DEL TEMA EN POWER POINT

2

1. INTRODUCCIÓN

La estructura agropecuaria colombiana, es sin lugar a dudas una de las fuentes

terciarias de la economía de nuestro país, por ende, es importante valorizar y

medir por medio de parámetros el avance en el cumplimiento de los objetivos y

metas que han sido propuestos por el gobierno y que debe velar por su firme

cumplimiento el Ministerio de Agricultura y Desarrollo Rural

Visualizar los indicadores que resumen el pasado y presente de la evolución del

sector agropecuario de Colombia, las cifras presentadas y demás información que

genera este sector nos permite dar una radiografía del estado del mismo, el

funcionamiento y el futuro del sector frente a otros en el ámbito nacional.

Es por tanto que para terminar nuestra fase de estudios como Gestor de

Proyectos de la Unad y en especial del curso Análisis Económico, pongo a

disposición del lector del presente trabajo una investigación que recopila el estudio

y análisis del sector agropecuario de nuestro país en los últimos 5 años.

A pesar de los daños causados por la ola invernal, el sector agropecuario crecería

este año en el rango del dos al cuatro por ciento, reveló el ministro de Agricultura y

Desarrollo Rural, Juan Camilo Restrepo Salazar.

El titular de la cartera agropecuaria confía en que la actividad agrícola sostendrá el

comportamiento del último trimestre del pasado año cuando creció 4,2 por ciento y

logre, después de tres años de crecimientos negativos o de cero, cerrar el 2011

positivamente.

3

2. CONTEXTO ECONÓMICO Y DINAMICA DE DESEMPEÑO DEL SECTOR

En este trabajo se realiza un análisis económico en el sector agrícola desde el

año 2007 hasta el año 2011, este análisis está encaminado a retomar la

situación que viven en sector, también su evolución, las perspectivas de los

campesinos y lo que se hace frente al Tratado del Libre Comercio –TLC-.

El contexto en las zonas rurales presentan un atraso en el campo social, es en

el campo donde se centra un buen número de pobreza, se tiene en cuenta que en

los años 90 la rentabilidad del campo fue baja origen de la migración del campo a

la ciudad, acelerando los cinturones de miseria en las ciudades, agredo a este el

flagelo el problema armado y los narcocultivos.

Pese a estas circunstancias Colombia es un país que continua exportando

productos como el banano, el café, las flores y el azúcar.

“En la última década el sector agropecuario creció en promedio un 2% frente al

4% del total de la economía, y por debajo del crecimiento promedio en las

agriculturas de Argentina (7,4%), Perú (5,6%) o Chile (4,2%). Así las cosas, en

2009 la agricultura colombiana llegó a representar el 6,8% del PIB total. Fue el

tercer generador de empleo de la economía con el 18,6%, después del comercio

(25,9%) y los servicios comunales (19,6%), y sus exportaciones representaron el

18% del total después del petróleo y sus derivados (DANE, 2009)”1.

Durante la última década el sector agropecuario adelanta un proceso de

recuperación e incremento en sus volúmenes de producción, también se destaca

1 Plan Nacional de Desarrollo 2010-2014 Prosperidad para Todos4

la aparición de nuevos productos para exportar en los que están frutales, cafés

especiales, biocombustibles y hortalizas.

El sector pecuario también a ha tenido una evolución, no existen estadísticas

concretas que hablen del 2007 a la fecha; pero dentro del diagnóstico que se

hace en el Plan de Desarrollo Nacional sí se menciona que entre los años 2002

y 2009 se ha observado crecimiento sostenidos en la producción de psicultura

(112,9%), carne de pollo (57,1%), porcicultura (55,1%), carne bovina (46,6%),

huevos (41,8%) y leche (17,0%). Estos cambios han generado efectos positivos

sobre el comportamiento del PIB, según este diagnóstico la inclusión de estos

nuevos productos permitirá una mayor contribución a la oferta agropecuaria

nacional para los próximos años.

Se tiene en cuenta que en Colombia existe un buen número de tierras óptimas

para la agricultura, pero se encuentran subutilizadas por factores como la falta de

infraestructura para el riego; observándose que de las 21,5 hectáreas que existen

para este sector tan solo se utilizan él 4,9 millones de hectáreas, y del total de la

superficie regable solo el 14,3%, cuenta con riego.

Un problema latente para que no exista productos aptos para que compitan en el

exterior y que sean de excelente calidad es el escaso uso de semillas certificadas,

sumado a esto un limitado acceso a la asistencia técnica y la transferencia de

tecnología; el 49% de los productos no ha recibido estos servicios en los últimos

dos años.

Otro tema que preocupa en el sector agropecuario, son las emigraciones de

campesinos a la ciudad, la mano de obra rural cada vez está más debilitada, del

20,6% de la población en edad de trabajar alcanza primaria completa y tan solo 5

el 9% secundaria completa, esto llega a la inconformidad de empleo, lo que

genera que buena parte de esta población no se quede en el campo y busque

otras fuentes de trabajo y los costos de producción se suben.

El productor sufre cada vez más por el exagerado costo de insumos y productos,

porque los programas nacionales en los que están la reducción de costos de

importación de algunos insumos no le llegan concretamente al producto, sino se

queda en las manos del comercializador; otra falencia a la que se ven abocados

los agricultores es la comercialización de sus productos, la insuficiencia en las

vías de rurales, que se afectaron por el invierno, y buena parte de los productos

se pierden en las fincas, el proceso de comercialización es nulo, la red terciaria

colapso y cada vez se dificulta llevar estos productos a los centros de acopio. En

días anteriores el ministro de Agricultura Juan Camilo Restrepo Salazar declaró

que “si no arreglamos con celeridad la red terciaria de carreteras, vamos a entrar

encunetados al Tratado de Libre Comercio”.

De acuerdo a estas declaraciones el ministro informó que en el Presupuesto de

2012 dispuso de 400 mil millones de pesos para colaborar con las entidades

municipales en la reconstrucción de las carreteras terciarias colapsadas o muy

deterioradas por la ola invernal.

Lo anterior se relaciona por un lado, con la insuficiente red de vías de

comunicación para llevar los productos a los centros de acopio, almacenamiento y

mercados. Por otro lado, con la limitada infraestructura para el almacenamiento y

la transformación de la producción primaria, así como por la intermediación en la

comercialización que no genera valor. Por ejemplo, la competitividad del aceite de

palma colombiano se ve reducida en los mercados internacionales a causa de los

6

altos costos de transporte, los cuales representan entre el 25% y el 33% de los

costos de producción (CONPES3477,2006: 9).

“La pobreza rural medida por ingresos pasó del 69,2% al 64,3% entre 2002 y 2009

mientras la brecha urbano‐rural aumentó de 1,43 a 1,62 en el mismo período.

Una característica predominante del campo colombiano, que ha contribuido a esta

situación, es la elevada concentración de la propiedad de la tierra y, en

consecuencia, la predominancia de minifundios con escalas de producción

ineficientes unida a la existencia de grandes latifundios con tierras subutilizadas o

inexplotadas. Adicionalmente, por cuenta de los fenómenos de desplazamiento

forzado –708.910 hogares entre 2007 y 2010–, de despojo de tierras y de cultivos

ilícitos, se ha agravado la situación social del campo”2.

Un 67% de la producción agropecuaria se concentra en la región andina, la mayor

parte del presupuesto nacional que en el 2009 se fue del 40,9%.

Desde el 2007 a la fecha, se ha logrado adelantar las agendas investigativas de

25 cadenas productivas como cacao y su industria, forestales y su industria,

piscicultura y su industria; cadena láctea, carne bovina, camarón de cultivo,

frutales, papa, palma, aromáticas, caucho, entre otras.

Entre 2005 y 2010 se han invertido cerca de 16 mil millones de pesos,

representados principalmente en obras y bienes para la superación de las barreras

fitosanitarias en la cadena de frutas y hortalizas y sanitarias en la cadena de la

carne a través de la construcción, adecuación, puesta en marcha y certificación de

2 Plan de Desarrollo Nacional

7

un laboratorio de seguridad biológica Nivel 3A cuyo propósito es el de cumplir con

los estándares nacionales e internacionales y de biocontención para el manejo del

virus de la fiebre aftosa y al cual se han dedicado alrededor del 70% del

presupuesto correspondiente a este componente.

En el mes de octubre fue aprobado el Tratado del Libre Comercio con Estados

Unidos, algunos productores ven con expectativa y optimismo la firma de este

tratado por cuanto permitirá la generación de nuevos empleos para el sector

agrícola.

“Con este Acuerdo, Colombia tendrá la posibilidad de exportar hasta 4.200

toneladas de tabaco anuales con una cuota propia, ya que anteriormente debía

competir con otros países para acceder a una cuota residual. Esto representaría

un potencial de aproximadamente US$25 millones anuales en nuevas divisas para

el país. Dicha cuota tendrá incrementos por año del 5% y un acceso total al

mercado en 15 años.” afirmó Jorge Cabrera Jaramillo, Director Legal, Seguridad y

Asuntos Corporativos de BAT Colombia y Protabaco.

Para el año 2010 la Sociedad de Agricultores de Colombia, SAC, estimó una caída

en el valor de la producción agropecuaria, a pesos de 2005, de -0.2%,

comportamiento que se atribuye básicamente a la marcada contracción de las

actividades agrícolas de ciclo corto, así como al descenso en las actividades

bovinas de carne y leche.

3. FUNCIONAMIENTO DE LOS MERCADOS

8

La producción agropecuaria en la teoría económica es considerada como el sector

primario, con características muy bien definidas y con una marcada influencia en

la generación de capital. En Colombia se considera que productos como el café, el

arroz, el algodón ya actualmente las frutas y las flores, constituyen fuentes de

divisas para el país. Estos productos han llegado a ubicarse en los mercados

internacionales en un puesto muy importante. El consumo de alimentos en

Colombia está basado preferiblemente en el uso de productos frescos. Esto

ocasiona grandes pérdidas de alimentos, pues una vez que estos perdieron su

frescura son rechazados en el mercado y pierden calidad

La población de Colombia ha tenido dramáticos cambios en la distribución

geográfica, originados en fenómenos socio-políticos que han determinado un

proceso de emigración del campo hacia la ciudad. Este hecho influyó

notablemente sobre los volúmenes de la producción agropecuaria, presentándose,

en periodos relativamente cortos, aumentos violentos en la demanda, no sólo para

el consumo humano sino también para otros usos. Lo anterior, sumado al

crecimiento vegetativo de la población, genera una fuerte presión sobre los medios

de producción, especialmente agropecuarios, los cuales al no dar la respuesta

esperada crean un desequilibrio entre la producción y el consumo, lo cual trata de

solucionar el Estado mediante la importación de alimentos.

A medida que se desarrolla el país se producen fenómenos tales como:

- Aumento del poder adquisitivo de la población: pasa de rural a manufacturera

- Cambios en la dieta alimenticia debido al proceso de urbanización.

9

- Alteración de la composición en edades de la población. Los niños y jóvenes

requieren más alimentos que los adultos y ancianos.

- Dispersión de la oferta de productos agropecuarios de consumo.

- Concentración de la demanda en los lugares de más densa población

- Aparición de diferentes formas de conservación de los productos altamente

perecibles como hortalizas, frutas, lácteos y cárnicos.

- Incremento de intermediarios en el proceso de comercialización de los productos

agropecuarios.

La demanda de productos tales como arroz, papa, fríjol, yuca, plátano, maíz,

leche, carne y otros, se explica a partir de la idiosincrasia alimenticia de la

población. Esto se encuentra ligado a la producción regional y zonal de

determinados productos. Una característica del consumo de la población en este

país es la alta tasa de Utilización en la dieta alimenticia de productos frescos

frente a los procesados, lo que lleva a pensar que el mercadeo de productos

agropecuarios requiere que se reorganicen sus formas de comercialización para

reducir las altas pérdidas poscosecha que se producen actualmente.

En Colombia hay un crecimiento dual dentro del mismo sector Agrícola, porque

hay discriminación a favor de la mediana y gran extensión por medio del

otorgamiento de créditos subsidiados para la capitalización del agro y medidas de

alivio para la deuda.

10

Ciertamente en Casos como Colombia, la organización y la agremiación

campesina aún cuenta con muy bajo nivel, el caso de organización más destacado

ha sido el de los cafeteros.

Las fincas pequeñas usan más intensivamente mano de obra, y a la vez presentan

una mayor generación de empleo rural.

FACTORES EXTERNOS QUE AFECTAN EL SECTOR AGRICOLA

COLOMBIANO

Precios internacionales Políticas países desarrollados y Socios comerciales de

Colombia Para ilustrar el efecto de los precios internacionales, vale la pena traer a

colocación la crisis de precios internacionales bajos de 1980, la cual se dio porque

los países de la OPEP No reforzaron sus inversiones en petróleo después de la

crisis de los 80's, presentándose una caída de la demanda y aumento de la oferta

internacional de productos agropecuarios.

Adicional a este comentario, en el mundo entero la política antiinflacionaria es

común a las economías, lo cual llevo a menores márgenes de comercialización

por los ajustes macro económicos.

Otro factor es que el cambio tecnológico ha llevado a que cada vez se utilicen

menos insumos para la elaboración de bienes. A su vez, ha habido un cambio en

los hábitos y patrones de consumo de las personas, especialmente de países

europeos donde se demandan productos agrícolas con bondades ecológicas,

biológicas y orgánicas, sin químicos ni preservativos.

Las políticas de países desarrollados en materia comercial, también incide

fuertemente sobre el desempeño del sector agrícola. Las normas proteccionistas

de los países desarrollados se evidencian en su mayor extensión en las Barreras

No Arancelarias, y al mismo tiempo los subsidios que otorgan en la producción de

11

sus productos se convierten en una competencia imposible de superar para

economías como la nuestra.

12

4. INDICADORES ECONÓMICOS DEL COMPORTAMIENTO DEL SECTOR

AGRICOLA EN COLOMBIA

TENDENCIAS DEL SECTOR AGROINDUSTRIAL EN COLOMBIA

El sector aporta el 9% del PIB, sus ventas al exterior representan el 21% del valor

de las exportaciones totales y genera el 19% del empleo a nivel nacional y el 66%

en las zonas rurales. De los 10 principales productos no tradicionales de

exportación, 7 pertenecen al sector. Para el periodo 2004-2009 el PIB sectorial

creció 2.3% promedio real anual, alcanzando niveles de 3.9% en los años 2006 y

2007. El comportamiento favorable se explica, no sólo por el incremento de las

ventas externas agrícolas (de US$3 mil millones en 2004 a US$6 mil millones en

2009), sino por la ampliación del mercado interno.

Durante los últimos 4 años, la producción agrícola colombiana se incrementó en

más de 2,5 millones de toneladas y la de carne (cerdo, bovino y aves) lo hizo en

más de 500 mil toneladas. En el caso de la agricultura, dicho incremento se

presentó, no sólo en productos tradicionales de exportación como el banano, sino

también en nuevos exportables como palma, frutas y hortalizas. El crecimiento del

mercado interno, por su parte, también ha contribuido a incrementar la producción

en el caso de plátano, papa, frutas, hortalizas y aves, evidenciando el potencial de

desarrollo del sector al interior del país.

Del total de la producción agrícola colombiana durante 2009 (26 millones de

toneladas) el 66% perteneció a cultivos permanentes (17,1 millones de toneladas),

mientras que el 34% restante (8,9 millones de toneladas) a cultivos transitorios. Al

interior de los cultivos permanentes se destaca la caña con la mayor producción,

13

con una participación del 23% (4 millones de toneladas), seguido por frutales con

el 22% (3,7 millones de toneladas) y plátano con el 19% (3,2 millones de

toneladas). Por su parte, entre los cultivos transitorios, arroz representa la mayor

producción con una participación del 29% (2,6 millones de toneladas), seguido por

papa con el 28% (2,5 millones de toneladas) y hortalizas con 18% (1,6 millones de

toneladas). Entre 2005-2009, los cultivos permanentes presentaron un aumento

del 8%, mientras que los transitorios un 16%.

Tan sólo el 3% del territorio nacional es usado bajo fines agrícolas, 48.7% está

cubierto por bosques naturales y colonizados, 34% por actividades pecuarias (en

su mayoría pastos dedicados a la ganadería bovina extensiva)

Según la FAO, Colombia se ubica en el puesto 25 entre 223 países en donde se

evalúa el potencial de expansión del área agrícola sin afectar el área de bosque

natural. Este potencial de crecimiento según el Ministerio de Agricultura y

Desarrollo Rural se estima en 10 millones de hectáreas, dentro de las que se

14

encuentran áreas no aprovechadas y otras que tradicionalmente han sido

utilizadas sin atender criterios de vocación productiva.

Colombia tiene uno de los índices de utilización de apenas el 8% del potencial de

tierra arable efectivamente atiende esta práctica.

La disponibilidad de recursos hídricos en Colombia es una de las más altas en el

mundo, con cerca de 45.402 metros cúbicos per cápita año, el país se ubica sobre

el promedio en Sur América y muy por encima de otras regiones como Norte

América, Europa y Asia.15

El comercio agropecuario de Colombia con el mundo ha experimentado un

importante dinamismo durante los últimos años. Entre 2004 y 2008, el valor de las

exportaciones y de las importaciones creció 13% y 12% promedio anual

respectivamente. Colombia pasó de exportar cerca de US$ 3.000 millones en

2004 a casi US$ 6.000 millones en 2008, convirtiéndose junto con minería en una

fuente importante de divisas para el país.

El 69% de las exportaciones corresponden a café, flores, banano y azúcar,

productos que por su amplia tradición productiva cuentan con mercados

consolidados en Europa y Estados Unidos. Sin embargo durante los últimos años

se ha dado una recomposición de la canasta exportable en favor de otros

16

productos como el aceite de palma, la carne de bovino, algunas frutas y hortalizas,

la confitería a base de azúcar y cacao, y las preparaciones alimenticias de los

capítulos 19 al 21del Arancel de Aduanas.

En el comercio agrícola mundial y regional, Colombia esta después de Brasilen

exportación de azúcar refinado y 7o a nivel mundial; en palma de aceite somos

líderes en América Latina y 5o en el mundo.

Los principales mercados de las exportaciones colombianas siguen siendo

Estados Unidos (33%), la Unión Europea (24%), y Venezuela (15.7%), los cuales

en conjunto concentran cerca del 72% de las ventas agropecuarias de Colombia al

mundo.

17

En los últimos años se han concluido negociaciones comerciales con Mercosur,

Estados Unidos, el Triángulo Norte de Centroamérica (El Salvador, Guatemala y

Honduras), Chile, Canadá, los países del EFTA (Asociación Europea de Libre

Comercio por sus siglas en inglés, compuesta por Suiza, Islandia, Noruega y

Liechtenstein) y la Unión Europea. Se han iniciado negociaciones con Corea del

Sur y Panamá. Adicionalmente en la agenda de negociaciones comerciales

definida por el Gobierno Nacional, figuran países como China, Australia, Costa

Rica, India, Japón y República Dominicana, entre otros.

Para aprovechar estas oportunidades el Ministerio de Agricultura y Desarrollo

Rural, ha identificado el aceite de palma, el caucho, el cacao y la caña como

productos con gran capacidad productiva:

Para aprovechar esas potencialidades, los sectores público y privado desarrollaron

conjuntamente la Apuesta Exportadora Agropecuaria, en ella se identificaron los

productos de mayor potencial exportador, las regiones aptas para su desarrollo y

se diseñaron los instrumentos para su implementación, la meta es tener 2,8

millones de hectáreas el área sembrada para el año 2020.

18

Dentro de este conjunto de productos, es importante destacar algunos como el

cacao, el etanol, el aceite de palma y algunas frutas y hortalizas, los cuales por ser

productos tropicales y contar con unas ventajas relativas, son los llamados a

diversificar y liderar la producción agrícola del país.

• En etanol, la meta es pasar de una producción cercana a los 800 mil litros diarios

a 3,8 millones en 2020.

• En cacao, el país está haciendo un gran esfuerzo por incrementar la producción,

no sólo por las necesidades internas del producto ante la alta demanda de la

industria, sino porque en este bien las oportunidades de exportación para el país

son enormes. Hoy Colombia es el noveno productor mundial de cacao con una

participación mínima en el comercio internacional.

19

• En algunas frutas y hortalizas, hay un gran potencial agrícola y agroindustrial.

Aunque las exportaciones de estos productos presentan un buen comportamiento,

países con características y proceso productivos similares participan activamente

en el comercio mundial de estos bienes con valor agregado.

El mercado interno, tanto para el consumo como para cubrir la demanda creciente

de la industria procesadora de alimentos, ha tenido un gran desarrollo durante los

últimos años mostrando de esta manera el potencial de crecimiento y las

oportunidades que brinda a los productores agropecuarios.

• El consumo per cápita anual de pollo en Colombia pasó de 15 Kg en 2004 a 23

Kg en 2008 y el de carne de cerdo de 2,8 Kg a 4 Kg en el mismo período.

• El consumo aparente de maíz amarillo fue de 3,1 millones de toneladas en 2004,

mientras en 2008 alcanzó 4,4 millones de toneladas; el de torta de soja pasó de

600 mil toneladas a cerca de 900 mil en 2008.

20

• Este crecimiento del consumo y de las necesidades de la industria disparó las

importaciones de insumos como el maíz (un millón de toneladas en tres años) y la

torta de soja (351 mil toneladas en tres años), con destino a las actividades

pecuarias en especial la avicultura y porcicultura.

Frente a esta oportunidad de mercado, un grupo de inversionistas, productores

agrícolas y pecuarios, con el apoyo del sector público emprendieron un proyecto

en la altillanura colombiana con el fin de consolidar un Complejo Agroindustrial

vinculado al clúster Soya-Maíz- Alimento balanceado-Cerdos-Aves. La idea es

producir Soya y Maíz competitivos en condiciones similares a las establecidas en

el "cerrado" brasileño y desarrollar, a partir de allí, la producción de carne de cerdo

y aves para abastecer a Bogotá.

INCENTIVOS AL SECTOR

Desde 2003 se viene fortaleciendo el gasto fiscal en el sector agropecuario no sólo

con un incremento de los recursos presupuestales sino también mediante una

reorientación del gasto.

21

Agro Ingreso Seguro (AIS) es el programa de apoyo al productor vía crédito,

capital de inversión y en menor escala, pagos directos para almacenamiento y

otros servicios para la agricultura creado en 2007.

Se denomina gran productor a aquella persona natural o jurídica con un valor en

activos superior 10.000 salarios mínimos legales mensual vigente, esto es $5.125

millones de pesos a 2010 (aproximadamente USD2.5 millones).

Crédito Agropecuario - El sector agropecuario colombiano cuenta hoy con:

• Un banco agropecuario de primer piso, Banco Agrario de Colombia, con activos

cercanos a US$12 mil millones.

• Un fondo de financiación agropecuaria, FINAGRO, con activos por cerca de US$

2,4 mil millones.

• Una amplia gama de líneas de financiamiento:

22

La política de crédito agropecuario incluye además líneas de recursos para

atender situaciones excepcionales ajenas al desarrollo de la actividad productiva

ofreciendo cobertura de riesgos.

El sector cuenta con:

• Fondo Agropecuario de Garantías (FAG) que otorga coberturas que van desde

50% para grandes productores hasta 80% para pequeños.

• Programa de Coberturas dirigido a sectores con vocación exportadora y aquéllos

que compiten con importaciones:

- En ingresos. US$1,3 millones en 2008 como incentivo a los productores de

maíz, soja y sorgo para la adquisición de coberturas por tasa de cambio o caída

en precios internacionales.

- Por tasa de cambio. Dirigido a productos con vocación exportadora para

mitigar el riesgo de tasa de cambio.

• Seguro Agropecuario: Se ampara la inversión de los productores contra riesgos

climáticos (lluvias, heladas, fuertes vientos, inundaciones, deslizamientos, sequías

23

etc.), otorgando subsidios entre 30% y 60% sobre el valor de la prima que los

productores adquieran.

• Desarrollo de algunos instrumentos de la política comercial agropecuaria como el

Sistema Andino de Franja de Precios para contrarrestar la alta volatilidad de

precios de algunos productos en los mercados internacionales.

Otros instrumentos de la política comercial agropecuaria son:

• Mecanismo Público de Administración de Contingentes Agropecuarios, MAC. Se

desarrolló con el fin de garantizar la absorción de la cosecha nacional en

productos como fríjol soya, maíz amarillo, maíz blanco, entre otros.

• Establecimiento de contingentes arancelarios por productos específicos.

• Establecimiento de salvaguardias especiales en los diferentes acuerdos.

• Admisibilidad sanitaria. Desarrollo de estándares bajo los parámetros de la OMC

(Fortalecimiento del sistema fitosanitario en frutas, carnes).

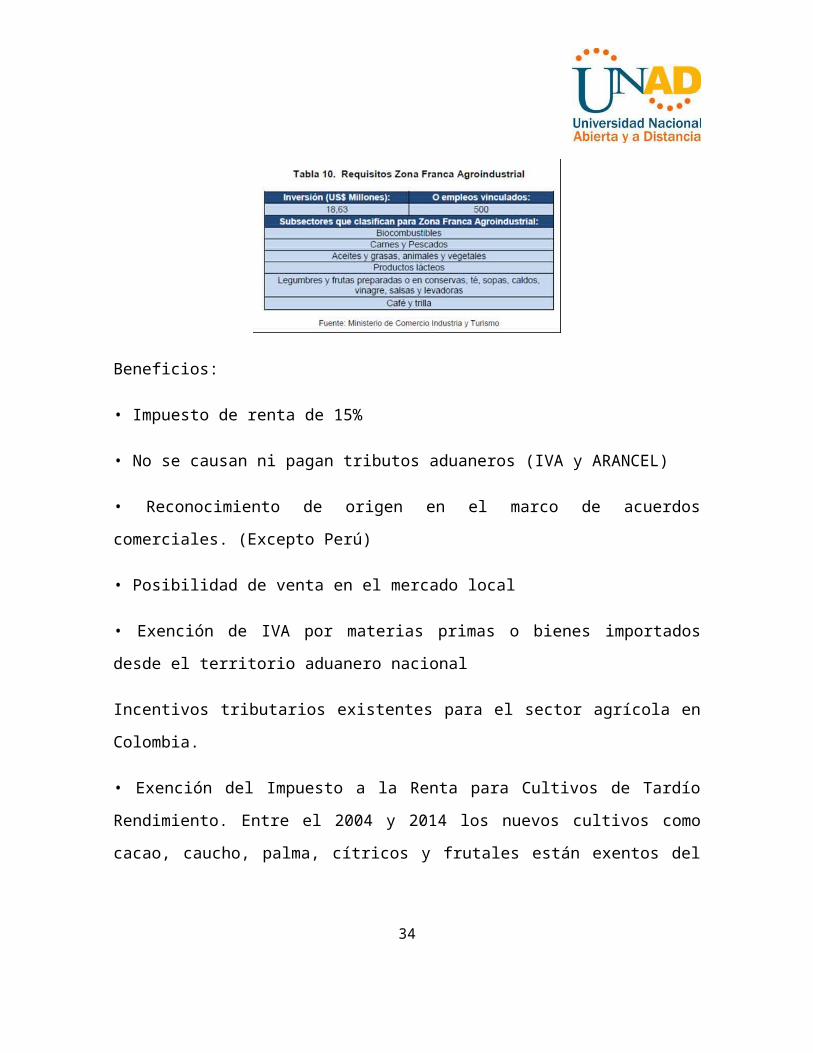

ZONAS FRANCAS UNIEMPRESARIALES AGROINDUSTRIALES

Están diseñadas para que una sola empresa solicite la declaratoria de zona franca

en el área donde se va a instalar el proceso productivo siempre que cumplan

cualquiera de los siguientes requisitos:

24

Beneficios:

• Impuesto de renta de 15%

• No se causan ni pagan tributos aduaneros (IVA y ARANCEL)

• Reconocimiento de origen en el marco de acuerdos comerciales. (Excepto Perú)

• Posibilidad de venta en el mercado local

• Exención de IVA por materias primas o bienes importados desde el territorio

aduanero nacional

Incentivos tributarios existentes para el sector agrícola en Colombia.

• Exención del Impuesto a la Renta para Cultivos de Tardío Rendimiento. Entre el

2004 y 2014 los nuevos cultivos como cacao, caucho, palma, cítricos y frutales

están exentos del impuesto a la renta líquida por un plazo de 10 años contados a

partir del inicio de la producción.

• El sistema especial de importación y exportación Plan Vallejo, es un mecanismo

mediante el cual se otorgan exenciones del pago del Arancel y el IVA o su

diferimiento, para la importación de insumos, materias primas y bienes de capital,

es necesaria que la producción sea exportada total o parcialmente.

A continuación se explican los tipos de Plan Vallejo que Existen

Materias Primas e Insumos: Consiste en la importación temporal de materias

primas e insumos, que hayan de ser utilizados exclusivamente en la producción de

bienes destinados a la exportación. Este plan otorga la exención del IVA y el

Arancel y no requiere de autorización especial. No obstante lo anterior es

necesario que el 60% de lo producido con esa materia prima sea exportado (o

vendido a una zona franca).

25

Bienes de Capital, Repuestos y Bienes Intermedios. Bajo esta modalidad es

posible realizar importación temporal de repuestos y bienes intermedios, para

utilización en el sector agrícola, que estén contenidos en la lista de la Resolución

1148 de 2002, con previa la aprobación de un programa ante la División de

Registro y Control de la DIAN se tiene acceso a un cupo para realizar

importaciones temporales exentas de arancel y diferimiento o suspensión del IVA,

por el término que se solicite el programa.

• Los Contratos de Estabilidad Jurídica son un mecanismo a través del cual el

Estado Colombiano garantiza a los inversionistas que si durante su vigencia se

modifica en forma adversa a estos alguna de las normas que haya sido

identificada en los contratos como “determinante de la inversión”, tendrán derecho

a que se les continúen aplicando dichas normas por el término de duración del

contrato respectivo y concede estabilidad jurídica por un periodo de 3 a 20 años,

dependiendo de cada proyecto de inversión.

PROGRAMA DE TRANSFORMACIÓN PRODUCTIVA

El Programa de Transformación Productiva es una alianza público- privada de

largo plazo, que le apuesta a diversificar la oferta y a generar sectores de talla

mundial. A través de una convocatoria pública los sectores de carne bovina;

chocolatería, confitería y materias primas anexas; Palma, aceites y grasas; y

camaronicultura son hoy los cuatro sectores agroindustriales que se

diagnosticarán y compararán a nivel mundial para obtener con ello un plan de

desarrollo que permita impulsarlos a nivel mundial.

26

SERVICIOS DE PROEXPORT

El gobierno colombiano hace especial énfasis en la necesidad de generar

condiciones favorables y ofrecer el mayor apoyo posible a los inversionistas.

PROEXPORT, ocupó el puesto 16 entre las mejores agencias de promoción de

Inversión del mundo y ofrece servicios a inversionistas extranjeros como:

• Solicitudes de información (información económica, legal, procedimental o sobre

un sector específico, etc.)

• Contactos con el sector público y privado

• Organización de agendas cuando los inversionistas decidan visitar Colombia

• Servicios de atención para inversionistas que ya se han establecido en el país

• Evaluación y mejora del panorama de negocios

Los servicios ofrecidos no tienen costo. El objetivo principal es lograr desarrollar

nuevos negocios a través de procesos eficientes y amistosos. Toda información

suministrada en el proceso se maneja de manera confidencial. Cuenta con

equipos de atención en 21 ciudades del mundo. Para nosotros será un gran placer

ayudarle.

ENTIDADES DE INTERÉS

• Sociedad Agricultores de Colombia SAC.

• PROEXPORT. Vicepresidencia Inversión Extranjera- Vicepresidencia

27

5. PERSPECTIVAS, ESTIMACIONES Y PROYECCIONES SECTOR

AGROPECUARIO COLOMBIANO

“En materia de pronósticos, vamos a tener entre un dos a un cuatro por ciento.

Todavía no es el ideal, todavía no es una locomotora a gran velocidad pero por lo

menos sí estamos haciendo un esfuerzo gigantesco para que esa locomotora

salga de la estación donde ha estado parqueada durante tres años y empiece a

moverse”, subrayó el ministro.

El ministro se refirió a los reportes más recientes sobre los daños ocasionados por

el invierno a la agricultura y a la ganadería entre los que se destaca la destrucción

o afectación de trece millones de metros cuadrados de infraestructura

representada en casas, galpones, establos, cobertizos, distritos de riesgo, etc.

Proyecciones Macroeconómicas Nacionales

Se prevé que para 2011 la economía colombiana mantenga su ritmo de

expansión. Según el Banco de la República el crecimiento estaría entre un 3.5% y

5.5% sustentado, según la mayoría de expertos, en el crecimiento del consumo y

la inversión privada, en conjunto con un nuevo dinamismo de la inversión pública y

unas condiciones externas favorables para la exportación, debido en este último

caso a que se espera un mejor desempeño de la economía global, particularmente

la de Estados Unidos, y a que se tienen expectativas de mejores relaciones

comerciales con Venezuela y Ecuador.

La mayoría de analistas consideran que el crecimiento del consumo privado

continuará soportado por un nivel de confianza relativamente alto de los hogares y

la adecuada disponibilidad de crédito a tasas de interés aún bajas. Por su parte, la

dinámica en la inversión estaría sustentada en buena medida por el crecimiento de 28

las obras civiles, en el marco de los proyectos de reconstrucción de la

infraestructura (vías, puentes, redes de agua y electricidad entre otros) afectada

por la ola invernal, y por la mayor adquisición de activos para la industria por la

reactivación del sector de la construcción de edificaciones y por el continuo

aumento de las inversiones en el sector minero.

Perspectivas del sector agropecuario nacional

El escenario planteado anteriormente de una recuperación en el ritmo de

crecimiento de la economía mundial y nacional, de una coyuntura de altos precios

internacionales y nacionales para un importante grupo de productos, acompañado

por importantes inversiones realizadas en agricultura de ciclo largo y en

actividades pecuarias, por una política de gobierno orientada a estimular las

siembras y por las posibilidades de unas mejores relaciones comerciales con

Venezuela y Ecuador, permiten ver este año con optimismo y prever un

crecimiento de las actividades agropecuarias en un rango de 3% a 4%.

Los datos que se tienen respecto al comportamiento estimado de algunas

actividades sectoriales permiten consolidar este crecimiento. En cultivos de ciclo

largo se esperan buenos resultados. El Gremio de los palmicultores estima para

2011 un crecimiento en la producción de aceite crudo de palma y de almendra de

palma de 7.9% y 6.7% respectivamente, sustentado fundamentalmente en el

ingreso a producción de cerca de 17 mil nuevas hectáreas. En el sector azucarero

se espera un aumento en la molienda de caña de 13%, con un incremento de

5.9% en la producción de azúcar y de 21% en alcohol carburante, debido a que la

caña que no fue procesada durante el último trimestre de 2010 como

consecuencia de la ola invernal, está disponible para 2011.

29

En el caso del café según la Federación el panorama aún es incierto, pues a pesar

de que la producción presentó un aumento del 21.9% durante los cuatro primeros

meses del año, la presencia del Fenómeno de la Niña podrían comprometer la

cosecha, particularmente la del segundo semestre.

En arroz, el área sembradas para la primera cosecha del año alcanzó las 155

hectáreas, 11.6% más que las reportadas en igual temporada del año anterior, y

se estima una producción superior en cerca de 37 mil toneladas. Esta dinámica en

la actividad arrocera fue generada por el incremento en los precios del grano

desde mediados de 2010. Según el gremio arrocero para la segunda cosecha del

año se prevé que el área sembrada sea cercana a las 300 mil hectáreas, esto

sería 13% más que el nivel alcanzado en igual temporada de 2010, lo que permite

pronosticar niveles de producción para 2011 superiores a los observados en 2010,

año durante el cual la producción se redujo en algo más del 20%.

En cuanto al sector pecuario, un sondeo entre los productores permite prever un

buen comportamiento para el conjunto de estas actividades en el 2011. En efecto,

el gremio de los avicultores estima un crecimiento en la producción de huevo de

10.6% y de 2.6% en pollo, en un contexto de mayor presión en los costos de

producción debido al aumento en los precios de las materias primas.

En sector de la porcicultura se espera un crecimiento de 2.4%, pues las

estimaciones realizadas por la Asociación de Porcicultores dan cuenta de un

sacrificio para el 2011 de 2.5 millones de cabezas, frente a los 2.4 millones

reportados en 2010. Esta dinámica está asociada a expectativas de buenos

precios, a pesar del aumento en los costos de producción.

30

Finalmente, cabe decir que a pesar de este panorama de un relativo buen

comportamiento del sector agropecuario en 2011, resulta preocupante la

posibilidad de una persistente revaluación del peso, en la medida en que el flujo

de divisas al país continuará siendo significativo, debido al auge minero energético

del país y al aumento en los precios de los bienes energéticos.

Preocupa también el impacto que pueda tener sobre la productividad del sector la

presencia del Fenómeno de la Niña durante el primer semestre del año. No menos

preocupante resulta el aumento previsto en los costos de producción debido en

buena medida a los elevados precios del petróleo y a los bajos inventarios en

insumos como el potasio, el fosforó y el nitrógeno, a pesar de que los precios en

algunos productos muestra aumentos considerables.

Las Expectativas del Sector Agropecuario

Un crecimiento entre el 3.5 y 4.0 por ciento para el sector agropecuario en el

presente año, pronosticó la Sociedad de Agricultores de Colombia, SAC.

En su análisis y revisión de las proyecciones de comienzos de año, destaca que

los altos precios internacionales y nacionales para un importante grupo de

productos y las inversiones sostenidas en un vasto frente de cultivos de ciclo largo

y las actividades pecuarias, prevén dicho crecimiento. Es fundamental que exista

una política sostenida del gobierno nacional para estimular la producción y que se

concreten unas mejores relaciones comerciales con Ecuador y Venezuela. Así

como también se pongan en marcha todos los TLCs pendientes con el propósito

de lograr crecimientos positivos y sostenidos en el sector agropecuario

colombiano.

31

Al gremio agropecuario le resulta preocupante la posibilidad de una persistente

revaluación del peso, en la medida en que el flujo de divisas al país continuará

siendo significativo, debido en parte al aumento de los bienes energéticos y al

auge minero energético de Colombia. De igual manera pone de presente su

preocupación en torno al aumento previsto en los costos de producción debido a

los elevados precios del petróleo a nivel mundial y el impacto que pueda tener

sobre la productividad del sector la presencia del "Fenómeno de la Niña" durante

el primer semestre de 2011. En cuanto a las cifras de desempleo rural, que según

el último informe del Dane, dan cuenta que para el trimestre Noviembre 2010-

Enero 2011, este paso del 8.4 al 9 por ciento. Esta problemática social se agudiza

en las zonas rurales del país, en donde desde el 2001, el trabajo formal se redujo

en 548 mil ocupados, y por el contrario el informal se incrementó en 949 mil

personas

32

6. CONCLUSIONES

A pesar de los desastres naturales de nuestro país el sector agropecuario es

uno de los más prometedores a nivel económico.

Debemos explotar adecuadamente los recursos naturales con los que

contamos en el país así podremos tomar medidas de contingencia ante los

desastres naturales y así lograr una menor perdida en el sector.

Este curso nos dio la oportunidad de investigar sobre temas claves de la

economía de nuestro país, como es conocer los puntos fuertes del sector

agropecuario y conocer los beneficios que este da a toda la economía en

general del país.

El desempeño sustentable y creciente de la agro-economía de Colombia está

en alza, con ayuda de las políticas de internacionalización y tenencia de tierras

que promueve el gobierno central.

Los sistemas productivos desde una visión estratégica, aparecen como

unidades nuevas de estudio deliberadamente postergadas en muchos países.

Después de analizar algunos indicadores resultado de los estudios de varias

organizaciones, podemos decir que la industria agropecuaria en Colombia

debe seguir promoviéndose, no solo a nivel de grandes industrias, sino

también mediante la promoción de la pequeña y mediana Agricultura familiar.

7. BIBLIOGRAFIA33

Plan de Desarrollo Nacional 2010-2014 Prosperidad para Todos

Balance y perspectivas del sector agropecuario 2010-2011, Sociedad de

Agricultores de Colombia

Balance de Gobierno y Retos del Sector Agropecuario 2002-2010

Edmer Tovar Martínez / Editor de PORTAFOLIO fuente: portafolio.com.co

Publicacióneltiempo.comSecciónEditorial - opiniónFecha de publicación22 de

mayo de 1992Autor Andrés Pastrana

Seminario macroeconomica - ANIF 10 feb 2010 Rafael Mejía López

Exportaciones agropecuarias. El cafetal. Financiación. problemas. Economías

de escala Economía y Empresa Carlos Enrique Mateus

http://www.banrepcultural.org/blaavirtual/economia/industrilatina/203.htm

http://www.minagricultura.gov.co/inicio/default.aspx

http://www.gestiopolis.com/recursos2/documentos/fulldocs/eco/indiecocol.htm

http://www.banrepcultural.org/blaavirtual/economia/industrilatina/203.htm

http://www.minagricultura.gov.co/inicio/default.aspx

http://www.inviertaencolombia.com.co/Adjuntos/087_Perfil%20Sector

%20Agroindustrial.pdf

www.inviertaencolombia.com.co/como-invertir

http://www.mincomercio.gov.co/eContent/NewsDetail.asp?

ID=567&IDCompany=1

http://www.inviertaencolombia.com.co

www.dian.gov.co

34