ACUERDO DE RECOMENDACIÓN 11/2014 OFICIO … · servicios al contribuyente de oaxaca, zacatecas,...

13

Subprocuraduría de Protección de los Derechos de los Contribuyentes FO-QR-ACRE Acuerdo de Recomendación Versión 1.0 1 TITULARES DE LAS ADMINISTRACIONES LOCALES DE SERVICIOS AL CONTRIBUYENTE DE OAXACA, ZACATECAS, MORELIA, GUADALAJARA SUR, CULIACÁN, TEPIC, IRAPUATO, DEL SERVICIO DE ADMINISTRACIÓN TRIBUTARIA. P R E S E N T E S. Con fundamento en los artículos 1°, párrafos primero, segundo y tercero de la Constitución Política de los Estados Unidos Mexicanos, 1, 2, 5 fracciones III, IX y XVII, 6, fracción I y último párrafo, 8, fracción V, 21, 22 fracción II, 23, 25, primer párrafo y 27 de la Ley Orgánica de la Procuraduría de la Defensa del Contribuyente; 5, Apartado A, fracción I y 15, fracción XXVI del Estatuto Orgánico de la Procuraduría de la Defensa del Contribuyente, publicado en el Diario Oficial de la Federación, el 18 de marzo de 2014, vigente a partir del día siguiente de su publicación, en relación con los diversos 37, 48 y 49 de los Lineamientos que Regulan el Ejercicio de las Atribuciones Sustantivas de esta Procuraduría vigentes, se emite la presente Recomendación, con base en los siguientes: I. A N T E C E D E N T E S. 1. Las personas físicas que a continuación se enlistan, Eliminadas 5 palabras. Fundamento legal: Artículo 18 de la Ley Federal de Transparencia y Acceso a la Información Pública Gubernamental. Motivación ver (1), Eliminadas 3 palabras. Fundamento legal: Artículo 18 de la Ley Federal de Transparencia y Acceso a la Información Pública Gubernamental. Motivación ver ACUERDO DE RECOMENDACIÓN 11/2014 OFICIO PRODECON/OP/264/2014 EXPEDIENTES: 6812-I-QRI-1183/2013-A y ACUMULADOS CONTRIBUYENTES: Eliminadas 5 palabras. Fundamento legal: Artículo 18 de la Ley Federal de Transparencia y Acceso a la Información Pública Gubernamental. Motivación ver (1) México, Distrito Federal, a 12 de septiembre de 2014.

Transcript of ACUERDO DE RECOMENDACIÓN 11/2014 OFICIO … · servicios al contribuyente de oaxaca, zacatecas,...

Subprocuraduría de Protección de los

Derechos de los Contribuyentes

FO-QR-ACRE Acuerdo de Recomendación Versión 1.0

1

TITULARES DE LAS ADMINISTRACIONES LOCALES DE

SERVICIOS AL CONTRIBUYENTE DE OAXACA, ZACATECAS,

MORELIA, GUADALAJARA SUR, CULIACÁN, TEPIC,

IRAPUATO, DEL SERVICIO DE ADMINISTRACIÓN

TRIBUTARIA.

P R E S E N T E S.

Con fundamento en los artículos 1°, párrafos primero, segundo y tercero de la Constitución

Política de los Estados Unidos Mexicanos, 1, 2, 5 fracciones III, IX y XVII, 6, fracción I y último

párrafo, 8, fracción V, 21, 22 fracción II, 23, 25, primer párrafo y 27 de la Ley Orgánica de la

Procuraduría de la Defensa del Contribuyente; 5, Apartado A, fracción I y 15, fracción XXVI del

Estatuto Orgánico de la Procuraduría de la Defensa del Contribuyente, publicado en el Diario

Oficial de la Federación, el 18 de marzo de 2014, vigente a partir del día siguiente de su

publicación, en relación con los diversos 37, 48 y 49 de los Lineamientos que Regulan el Ejercicio

de las Atribuciones Sustantivas de esta Procuraduría vigentes, se emite la presente

Recomendación, con base en los siguientes:

I. A N T E C E D E N T E S.

1. Las personas físicas que a continuación se enlistan, Eliminadas 5 palabras. Fundamento

legal: Artículo 18 de la Ley Federal de Transparencia y Acceso a la Información Pública

Gubernamental. Motivación ver (1), Eliminadas 3 palabras. Fundamento legal: Artículo 18 de la

Ley Federal de Transparencia y Acceso a la Información Pública Gubernamental. Motivación ver

ACUERDO DE RECOMENDACIÓN 11/2014 OFICIO PRODECON/OP/264/2014 EXPEDIENTES: 6812-I-QRI-1183/2013-A y ACUMULADOS CONTRIBUYENTES: Eliminadas 5 palabras. Fundamento legal: Artículo 18 de la Ley Federal de Transparencia y Acceso a la Información Pública Gubernamental. Motivación ver (1) México, Distrito Federal, a 12 de septiembre de 2014.

Subprocuraduría de Protección de los

Derechos de los Contribuyentes

FO-QR-ACRE Acuerdo de Recomendación Versión 1.0

2

(1), Eliminadas 4 palabras. Fundamento legal: Artículo 18 de la Ley Federal de Transparencia y

Acceso a la Información Pública Gubernamental. Motivación ver (1), Eliminadas 5 palabras.

Fundamento legal: Artículo 18 de la Ley Federal de Transparencia y Acceso a la Información

Pública Gubernamental. Motivación ver (1), Eliminadas 3 palabras. Fundamento legal: Artículo

18 de la Ley Federal de Transparencia y Acceso a la Información Pública Gubernamental.

Motivación ver (1), Eliminadas 3 palabras. Fundamento legal: Artículo 18 de la Ley Federal de

Transparencia y Acceso a la Información Pública Gubernamental. Motivación ver (1), Eliminadas

4 palabras. Fundamento legal: Artículo 18 de la Ley Federal de Transparencia y Acceso a la

Información Pública Gubernamental. Motivación ver (1), Eliminadas 3 palabras. Fundamento

legal: Artículo 18 de la Ley Federal de Transparencia y Acceso a la Información Pública

Gubernamental. Motivación ver (1), Eliminadas 3 palabras. Fundamento legal: Artículo 18 de la

Ley Federal de Transparencia y Acceso a la Información Pública Gubernamental. Motivación ver

(1), Eliminadas 3 palabras. Fundamento legal: Artículo 18 de la Ley Federal de Transparencia y

Acceso a la Información Pública Gubernamental. Motivación ver (1), promovieron ante esta

Procuraduría diversas quejas en contra de actos atribuidos a los titulares de las:

ADMINISTRACIÓN LOCAL DE SERVICIOS AL CONTRIBUYENTE DE OAXACA; ADMINISTRACIÓN

LOCAL DE SERVICIOS AL CONTRIBUYENTE DE ZACATECAS; ADMINISTRACIÓN LOCAL DE

SERVICIOS AL CONTRIBUYENTE DE MORELIA; ADMINISTRACIÓN LOCAL DE SERVICIOS AL

CONTRIBUYENTE DE GUADALAJARA SUR; ADMINISTRACIÓN LOCAL DE SERVICIOS AL

CONTRIBUYENTE DE CULIACÁN; ADMINISTRACIÓN LOCAL DE SERVICIOS AL CONTRIBUYENTE DE

TEPIC; ADMINISTRACIÓN LOCAL DE SERVICIOS AL CONTRIBUYENTE DE IRAPUATO, TODAS LAS

AUTORIDADES MENCIONADAS DEL SERVICIO DE ADMINISTRACIÓN TRIBUTARIA (SAT), por la

emisión de liquidaciones que tienen su origen en que los contribuyentes fueron requeridos en

tres ocasiones del cumplimiento de la obligación de presentar su declaración anual y ante tal

incumplimiento procedió a determinarles las obligaciones de pago en términos del artículo 41 del

Código Fiscal de la Federación.

2.- Tramitada la queja en todas sus fases, se procede a la emisión de la Recomendación de

acuerdo con las siguientes:

II. O B S E R V A C I O N E S.

PRIMERA.- La Procuraduría de la Defensa del Contribuyente es competente para conocer de la

presente Queja, de conformidad con lo dispuesto por el artículo 5º, fracciones III y IX, de su Ley

Orgánica, así como por el diverso 37 de los Lineamientos que Regulan el Ejercicio de sus

Atribuciones Sustantivas.

Subprocuraduría de Protección de los

Derechos de los Contribuyentes

FO-QR-ACRE Acuerdo de Recomendación Versión 1.0

3

SEGUNDA.- Del análisis realizado en su conjunto a las constancias que conforman los expedientes

en los que se actúa y de la valoración a las pruebas aportadas en el procedimiento, en términos

de los artículos 21 de la Ley Orgánica de la Procuraduría de la Defensa del Contribuyente, 130 del

Código Fiscal de la Federación y 46 de la Ley Federal de Procedimiento Contencioso

Administrativo, esta Procuraduría de la Defensa del Contribuyente considera que en el presente

caso, los titulares de las Administraciones Locales de Servicios al Contribuyente ya mencionadas,

transgredieron el derecho fundamental de los quejosos a la debida fundamentación y motivación,

contenido en el artículo 16 de la Constitución.

TERCERA.- Las violaciones de derechos advertidas por este Organismo defensor de los

contribuyentes, se evidencian con las siguientes consideraciones:

Al acudir en queja, los pagadores de impuestos manifestaron las violaciones en que incurrieron las

diversas Administraciones Locales de Servicios al Contribuyente, al determinarles créditos fiscales

con base en el segundo párrafo de la fracción II del artículo 41 del Código Fiscal de la Federación;

en virtud de que si bien les requirió en tres ocasiones del cumplimiento de ciertas obligaciones

presuntamente omitidas, de manera ilegal la autoridad funda su actuación en el segundo párrafo

de la fracción II del artículo antes mencionado.

En su informe, las autoridades responsables sostienen que los créditos fiscales determinados,

derivan del incumplimiento a los requerimientos de obligaciones realizados, a través de los cuales

solicitaron a los contribuyentes la presentación de obligaciones omitidas y ante su incumplimiento

se actualizó la hipótesis del artículo 41, fracción II, segundo párrafo, del Código Fiscal de la

Federación.

Ahora bien, en opinión de esta Procuraduría del análisis de las quejas que quedaron acumuladas al expediente en que se actúa, se observa que las diversas Administraciones Locales de Servicios al Contribuyente del Servicio de Administración Tributaria, que emitieron las liquidaciones a cargo de los hoy quejosos, violaron su derecho fundamental a la debida fundamentación y motivación de todo acto de autoridad, ya que hicieron una aplicación indebida de lo que dispone el segundo párrafo de la fracción II del artículo 41 del Código Fiscal de la Federación, tal y como se demostrará a continuación. Como antecedente debe precisarse que en nuestro sistema impositivo mexicano el cumplimiento de las obligaciones fiscales federales se basa en el principio de autodeterminación que se encuentra previsto en el artículo 6º del Código Fiscal de la Federación y que consiste en que son los propios contribuyente quienes deben calcular y enterar las contribuciones que les corresponde

Subprocuraduría de Protección de los

Derechos de los Contribuyentes

FO-QR-ACRE Acuerdo de Recomendación Versión 1.0

4

pagar, lo cual harán a través de la presentación de las declaraciones de impuestos correspondientes. Sin embargo, previendo que pudiera existir incumplimiento de dichas obligaciones por parte de los causantes, es que el legislador dotó a las autoridades fiscales de ciertas facultades para hacer cumplir las normas impositivas. Tal es el caso de la facultad que se contiene en el artículo 41 del Código Fiscal de la Federación, el cual establece lo siguiente:

“Artículo 41. Cuando las personas obligadas a presentar declaraciones, avisos y demás documentos no lo hagan dentro de los plazos señalados en las disposiciones fiscales, las autoridades fiscales exigirán la presentación del documento respectivo ante las oficinas correspondientes, procediendo de la siguiente forma: I. Imponer la multa que corresponda en los términos de este Código y requerir hasta en tres ocasiones la presentación del documento omitido otorgando al contribuyente un plazo de quince días para el cumplimiento de cada requerimiento. Si no se atienden los requerimientos se impondrán las multas correspondientes, que tratándose de declaraciones, será una multa por cada obligación omitida. La autoridad después del tercer requerimiento respecto de la misma obligación, podrá aplicar lo dispuesto en la siguiente fracción. II. Tratándose de la omisión en la presentación de una declaración periódica para el pago de contribuciones, una vez realizadas las acciones previstas en la fracción anterior, podrán hacer efectiva al contribuyente o al responsable solidario que haya incurrido en la omisión, una cantidad igual al monto mayor que hubiera determinado a su cargo en cualquiera de las seis últimas declaraciones de la contribución de que se trate. Esta cantidad a pagar no libera a los obligados de presentar la declaración omitida.

Cuando la omisión sea de una declaración de las que se conozca de manera fehaciente la cantidad a la que le es aplicable la tasa o cuota respectiva, la autoridad fiscal podrá hacer efectiva al contribuyente, una cantidad igual a la contribución que a éste corresponda determinar, sin que el pago lo libere de presentar la declaración omitida. Si la declaración se presenta después de haberse notificado al contribuyente la cantidad determinada por la autoridad conforme a esta fracción, dicha cantidad se disminuirá del importe que se tenga que pagar con la declaración que se presente, debiendo cubrirse, en su caso, la diferencia que resulte entre la cantidad determinada por la autoridad y el importe a pagar en la declaración. En caso de que en la declaración resulte una cantidad menor a la determinada por la autoridad fiscal, la diferencia pagada por el contribuyente únicamente podrá ser compensada en declaraciones subsecuentes.

Subprocuraduría de Protección de los

Derechos de los Contribuyentes

FO-QR-ACRE Acuerdo de Recomendación Versión 1.0

5

La determinación del crédito fiscal que realice la autoridad con motivo del incumplimiento en la presentación de declaraciones en los términos del presente artículo, podrá hacerse efectiva a través del procedimiento administrativo de ejecución a partir del tercer día siguiente a aquél en el que sea notificado el adeudo respectivo, en este caso el recurso de revocación sólo procederá contra el propio procedimiento administrativo de ejecución y en el mismo podrán hacerse valer agravios contra la resolución determinante del crédito fiscal. En caso del incumplimiento a tres o más requerimientos respecto de la misma obligación, se pondrán los hechos en conocimiento de la autoridad competente, para que se proceda por desobediencia a mandato legítimo de autoridad competente.”

Del precepto transcrito se desprende que cuando se esté en presencia de contribuyentes que no cumplieron con la obligación de presentar sus declaraciones periódicas dentro de los plazos que se establecen para tales efectos, la autoridad podrá actuar, en primer término, conforme a lo siguiente:

1) Impondrá al contribuyente requerido la multa que corresponda en los términos del

Código y,

2) Requerirá al contribuyente, hasta en tres ocasiones, la presentación del documento

omitido, otorgando un plazo de quince días para el cumplimiento de cada

requerimiento.

3) Si no se atienden los requerimientos formulados se impondrán las sanciones

correspondientes, (que tratándose de declaraciones, será una multa por cada

obligación omitida).

La autoridad después de haber agotado el procedimiento anterior, esto es, después del tercer requerimiento y sin que el contribuyente hubiere cumplido, podrá aplicar lo dispuesto en la fracción II del artículo transcrito, es decir, sustituirse al contribuyente y fijar la cantidad que éste debería pagar con motivo de la declaración que no presentó. En esta facultad que se otorga a la autoridad, conforme a la fracción II del artículo 41 del Código Fiscal de la Federación, se establecieron dos mecanismos (en el primer y segundo párrafo de dicha fracción) para determinar la cantidad que deberá pagar el contribuyente, a saber:

La autoridad podrá hacer efectiva al contribuyente o al responsable solidario que haya

incurrido en la omisión, una cantidad igual al monto mayor que hubiera determinado a su

cargo en cualquiera de las seis últimas declaraciones de la contribución de que se trate.

Subprocuraduría de Protección de los

Derechos de los Contribuyentes

FO-QR-ACRE Acuerdo de Recomendación Versión 1.0

6

Si la omisión es de una declaración de la que se conozca de manera fehaciente la cantidad

a la que le es aplicable la tasa o cuota respectiva, la autoridad fiscal podrá hacer efectiva al

contribuyente, una cantidad igual a la contribución que a éste corresponda determinar.

A juicio de este Organismo defensor de derechos, las atribuciones que se otorgan en dicha fracción son de carácter facultativo y no potestativo, esto es, no queda a discreción de la autoridad elegir entre un método y otro, sino que ello depende de las características propias de la contribución y del sujeto obligado para que la autoridad pueda ejercer cualquiera de esas dos atribuciones. Es así, pues en algunos casos la autoridad contará con los datos de las últimas declaraciones presentadas por el pagador de impuestos, por lo que deberá aplicar el primer procedimiento y, sólo en los casos en que se conozca de manera fehaciente la cantidad respecto de la cual debe aplicar la tasa de la contribución, aplicará el segundo mecanismo. En cualquiera de los métodos la autoridad debe especificar las razones por las que lo aplica. Ahora bien, en los asuntos que se estudian la autoridad basó su determinación en la fracción II, párrafo segundo, del artículo 41 del Código Fiscal de la Federación y a manera de ejemplo se transcribe la fundamentación y motivación en que la autoridad se basó para emitir sus liquidaciones a los contribuyentes Eliminadas 3 palabras. Fundamento legal: Artículo 18 de la Ley Federal de Transparencia y Acceso a la Información Pública Gubernamental. Motivación ver (1) y Eliminadas 3 palabras. Fundamento legal: Artículo 18 de la Ley Federal de Transparencia y Acceso a la Información Pública Gubernamental. Motivación ver (1): LIQUIDACIÓN Eliminadas 3 palabras. Fundamento legal: Artículo 18 de la Ley Federal de Transparencia y

Acceso a la Información Pública Gubernamental. Motivación ver (1). “… Primero. Que de acuerdo con la información que obra en los sistemas institucionales, reportada por las instituciones financieras al Servicio de Administración Tributaria, en términos de lo que establece el artículo 4, fracción III, de la Ley del Impuesto a los Depósitos en Efectivo, y acorde a lo dispuesto por el artículo 63 del Código Fiscal de la Federación, el Servicio de Administración Tributaria detectó que durante el ejercicio 2009 tuvo ingresos por los que no ha pagado el Impuesto sobre la Renta correspondiente, de acuerdo a lo siguiente:

INST. FINANCIERA ENERO FEBRERO MARZO ABRIL MAYO JUNIO JULIO AGOSTO SEPTIEMBRE OCTUBRE NOVIEMBRE DIC. TOTAL

Eliminadas 6 palabras. Fundamento legal: Artículo 18 de la Ley Federal de Transparencia y Acceso a la Información Pública Gubernamental. Motivación ver (1)

$29,89300 $94.782.00 $42.040.00 $59.663.00 $86.521.00 $54.815.00 $69.060.00 $73.781.00 $71.797.00 $26.284.00 $44.179.00 38,998.00 $671.813.00

GRAN TOTAL $671.813.00

…

Sexto. Que una vez que ha transcurrido el plazo de 15 días para el cumplimiento del tercer requerimiento que se le notificó por no haber atendido al primero ni al segundo requerimiento, sin que a la fecha se tenga registrada la presentación de la obligación que se señala como incumplida en la columna de “Estado de la Obligación al Vencimiento del Requerimiento”, contenida en el recuadro del Tercer Considerando, y toda vez que se conoce de manera fehaciente la cantidad que debe pagar por concepto de Impuesto Sobre la Renta, ello en virtud de

Subprocuraduría de Protección de los

Derechos de los Contribuyentes

FO-QR-ACRE Acuerdo de Recomendación Versión 1.0

7

que se cuenta con la información de los depósitos en efectivo a su nombre recibidos durante el ejercicio 2009, los cuales reportaron la(s) institución (es) financiera (s) de acuerdo al detalle contenido en el Considerando Primero y que al monto total de éstos se le aplicó la tarifa del artículo 177 de la Ley del Impuesto Sobre la Renta para el ejercicio 2009 publicada en el Anexo 8 de la Tercera Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2009 y sus Anexos 5, 8, 15 y 19 en el Diario Oficial de la Federación del 28 de diciembre de 2009 y que entro en vigor el 1 de enero de 2010, más la actualización y recargos causados en términos de lo dispuesto en los artículos 17-A y 21 del Código Fiscal de la Federación, menos el acreditamiento a que se refiere el artículo 7 de la Ley del Impuesto a los Depósitos en Efectivo, como a continuación se detalla.

A. Determinación del ISR aplicando la tarifa del artículo 177 de la Ley del Impuesto sobre la Renta para 2009 Ingresos obtenidos $671,813.00 (-)Límite Inferior. Tarifa Anual $392,841.97 --------------------------------------------------------------------------------- =Excedente del Límite Inferior $278,971.03 (x) Por ciento para aplicarse sobre el excedente del límite inferior 28% --------------------------------------------------------------------------------- = Resultado $78,111.89 (+) Cuota Fija $69,662.40 -------------------------------------------------------------------------------- = Impuesto sobre la Renta del ejercicio $147,774.29

(-) IDE efectivamente pagado en el Ejercicio ----------------------------------------------------------------------------- = ISR a cargo del ejercicio 2009 $147,774.29”

LIQUIDACIÓN Eliminadas 3 palabras. Fundamento legal: Artículo 18 de la Ley Federal de Transparencia y Acceso a la Información Pública Gubernamental. Motivación ver (1) “… Primero. Que de acuerdo con la información que obra en los sistemas institucionales, reportada por las instituciones financieras al Servicio de Administración Tributaria, en términos de lo que establece el artículo 4, fracción III, de la Ley del Impuesto a los Depósitos en Efectivo, y acorde a lo dispuesto por el artículo 63 del Código Fiscal de la Federación, el Servicio de Administración Tributaria detectó que durante el ejercicio 2009 tuvo ingresos por los que no ha pagado el Impuesto sobre la Renta correspondiente, de acuerdo a lo siguiente:

INST. FINANCIERA ENERO FEBRERO MARZO ABRIL MAYO JUNIO JULIO AGOSTO SEPTIEMBRE OCTUBRE NOVIEMBRE DIC. TOTAL

Eliminadas 5 palabras. Fundamento legal: Artículo 18 de la Ley Federal de Transparencia y Acceso a la Información Pública Gubernamental. Motivación ver (1)

$100,376.00 $134.529.00 $387.060.00 $228.870.00 $259.115.00 $194.030.00 $248.807.00 $257.431.00 $221.983.00 $303.299.00 $355.340.00 251,358.00 $2.942.198.00

GRAN TOTAL $2.942.198.00

…

Sexto. Que una vez que ha transcurrido el plazo de 15 días para el cumplimiento del tercer requerimiento que se le notificó por no haber atendido al primero ni al segundo requerimiento, sin que a la fecha se tenga registrada la presentación de la obligación que se señala como incumplida en la columna de “Estado de la(s) Obligación(es) Requerida(s) al Vencimiento del Requerimiento”, correspondiente al tercer requerimiento, contenida en el recuadro del Tercer Considerando, y toda vez que se conoce de manera fehaciente la cantidad que debe pagar por concepto de Impuesto Sobre la Renta, ello en virtud de que se cuenta con la información de los depósitos en efectivo a su nombre recibidos durante el ejercicio 2010, los cuales reportaron la(s) institución (es) financiera (s) de acuerdo al detalle contenido en el Considerando Primero y que al monto total de éstos se le aplicó la tarifa

Subprocuraduría de Protección de los

Derechos de los Contribuyentes

FO-QR-ACRE Acuerdo de Recomendación Versión 1.0

8

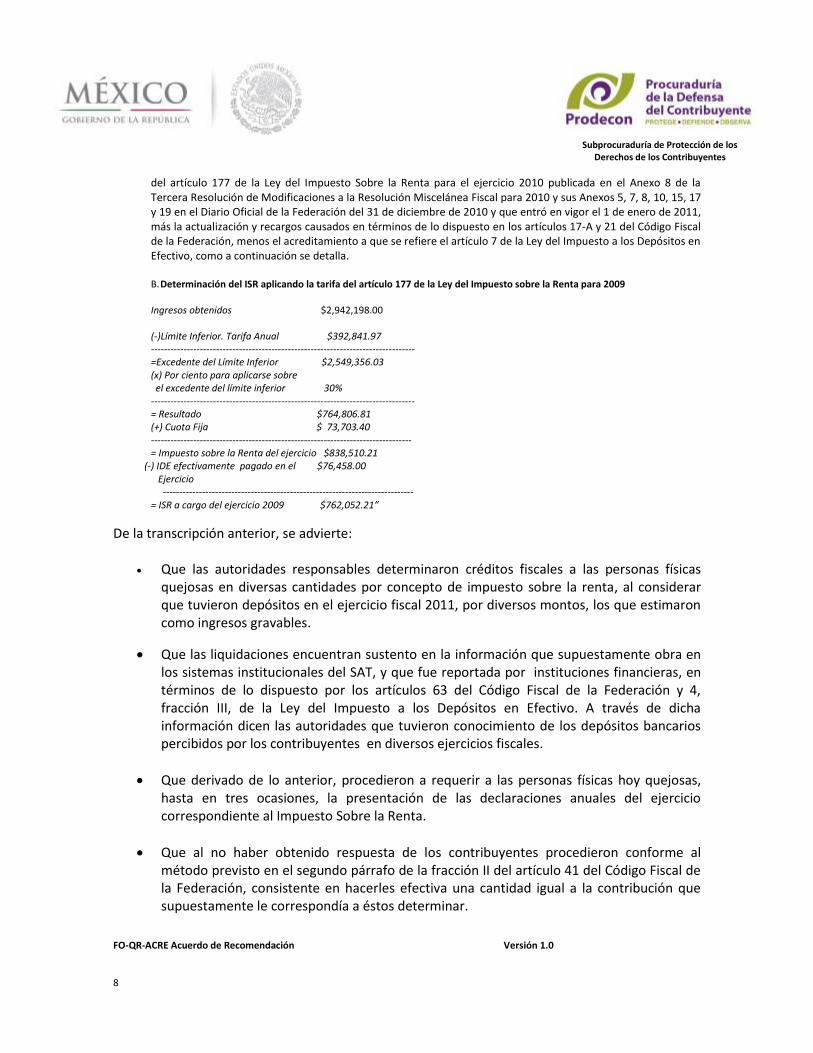

del artículo 177 de la Ley del Impuesto Sobre la Renta para el ejercicio 2010 publicada en el Anexo 8 de la Tercera Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2010 y sus Anexos 5, 7, 8, 10, 15, 17 y 19 en el Diario Oficial de la Federación del 31 de diciembre de 2010 y que entró en vigor el 1 de enero de 2011, más la actualización y recargos causados en términos de lo dispuesto en los artículos 17-A y 21 del Código Fiscal de la Federación, menos el acreditamiento a que se refiere el artículo 7 de la Ley del Impuesto a los Depósitos en Efectivo, como a continuación se detalla.

B. Determinación del ISR aplicando la tarifa del artículo 177 de la Ley del Impuesto sobre la Renta para 2009 Ingresos obtenidos $2,942,198.00 (-)Límite Inferior. Tarifa Anual $392,841.97 --------------------------------------------------------------------------------- =Excedente del Límite Inferior $2,549,356.03 (x) Por ciento para aplicarse sobre el excedente del límite inferior 30% --------------------------------------------------------------------------------- = Resultado $764,806.81 (+) Cuota Fija $ 73,703.40 -------------------------------------------------------------------------------- = Impuesto sobre la Renta del ejercicio $838,510.21

(-) IDE efectivamente pagado en el $76,458.00 Ejercicio ----------------------------------------------------------------------------- = ISR a cargo del ejercicio 2009 $762,052.21”

De la transcripción anterior, se advierte:

Que las autoridades responsables determinaron créditos fiscales a las personas físicas quejosas en diversas cantidades por concepto de impuesto sobre la renta, al considerar que tuvieron depósitos en el ejercicio fiscal 2011, por diversos montos, los que estimaron como ingresos gravables.

Que las liquidaciones encuentran sustento en la información que supuestamente obra en los sistemas institucionales del SAT, y que fue reportada por instituciones financieras, en términos de lo dispuesto por los artículos 63 del Código Fiscal de la Federación y 4, fracción III, de la Ley del Impuesto a los Depósitos en Efectivo. A través de dicha información dicen las autoridades que tuvieron conocimiento de los depósitos bancarios percibidos por los contribuyentes en diversos ejercicios fiscales.

Que derivado de lo anterior, procedieron a requerir a las personas físicas hoy quejosas, hasta en tres ocasiones, la presentación de las declaraciones anuales del ejercicio correspondiente al Impuesto Sobre la Renta.

Que al no haber obtenido respuesta de los contribuyentes procedieron conforme al método previsto en el segundo párrafo de la fracción II del artículo 41 del Código Fiscal de la Federación, consistente en hacerles efectiva una cantidad igual a la contribución que supuestamente le correspondía a éstos determinar.

Subprocuraduría de Protección de los

Derechos de los Contribuyentes

FO-QR-ACRE Acuerdo de Recomendación Versión 1.0

9

Este Organismo autónomo considera que la actuación de las responsables al calificar como ingresos acumulables los depósitos bancarios que dicen obran en sus bases de datos, es contraria a derecho, por carecer de la debida fundamentación y motivación que todo acto de autoridad debe cumplir, conforme al artículo 16 Constitucional. Ello es así porque las Administraciones Locales de Servicios al Contribuyente señaladas como autoridades responsables, no pueden aplicando la presuntiva del artículo 41 fracción II del Código Fiscal de la Federación, calcular la base del impuesto determinando ingresos acumulables, sino lo que obliga tal numeral es a calcular el monto del impuesto efectivamente adeudado. En otras palabras no permite calcular base, sino obliga a la autoridad a determinar el impuesto definitivo a cargo. Efectivamente, debe hacerse la distinción entre las facultades con las que las normas fiscales dotan a las autoridades para determinar de manera presuntiva los ingresos de los contribuyentes, las cuales pueden ejercerse única y exclusivamente dentro de los procedimientos de comprobación fiscal a que se refiere el artículo 42 de Código Fiscal de la Federación. Dichas presuntivas operan, como es de explorado derecho, en diversos supuestos, básicamente cuando en la revisión o auditoría la autoridad encuentra inconsistencias, incongruencias, omisiones en la contabilidad o la documentación comprobatoria de los contribuyentes, que le impiden conocer con exactitud su situación fiscal. En este orden de ideas debe recordarse que la fracción III del artículo 59 del Código Fiscal de la Federación, dispone que se presumirán como ingresos del contribuyente los depósitos en sus cuentas bancarias que no correspondan a registros de su contabilidad que esté obligado a llevar. Incluso el segundo párrafo de la fracción III mencionada refiere expresamente que la citada presunción opera precisamente cuando la autoridad ejerza sus facultades de comprobación y el contribuyente no presente la contabilidad estando obligado a ello. En otras palabras este defensor del contribuyente considera que sólo derivado del ejercicio de las facultades de comprobación a que se refiere el citado artículo 42, las autoridades pueden presumir ingresos acumulables o gravables o bien, tratándose de personas físicas también pueden las autoridades fiscales presumir ingresos gravables, mediante el procedimiento de discrepancia fiscal previsto en el anterior artículo 107 de la Ley del Impuesto sobre la Renta vigente hasta 2013, hoy 91. Conforme a lo anterior, el artículo 41 del Código Fiscal de la Federación, que sirvió de fundamento a las Administraciones Locales de Servicios al Contribuyente no contiene o prevé una presuntiva de ingresos, la cual sólo puede llevarse a través del ejercicio de las facultades apuntadas, sino únicamente una determinación unilateral por parte de la autoridad para determinar de manera presuntiva no el ingreso, sino el impuesto a cargo de contribuyentes que han sido omisos en sus declaraciones periódicas y en su obligación de auto determinarse sus contribuciones.

Subprocuraduría de Protección de los

Derechos de los Contribuyentes

FO-QR-ACRE Acuerdo de Recomendación Versión 1.0

10

De igual forma se considera que la autoridad no puede invocar de manera unilateral información que se encuentra “en sus sistemas institucionales”, pues la información sobre la situación fiscal de los pagadores de impuestos, a efecto de determinarles los gravámenes correspondientes, debe obtenerse en el procedimiento oficioso de revisión fiscal, a efecto de dársela a conocer al contribuyente y que éste aduzca y pruebe lo que considere conveniente. Por otra parte, el segundo párrafo de la fracción II del multicitado artículo 41 no se refiere ni puede tener el sentido con el que la autoridad lo aplica, como fundamento para liquidar contribuciones sobre “base determinada”, en este caso los presuntos depósitos bancarios que obran en sus bases de datos, ya que como lo dijo esta Procuraduría el mencionado precepto no autoriza presuntivas de ingresos, como es la que deriva de los depósitos bancarios en las cuentas del contribuyente, sino sólo autoriza liquidaciones presuntivas de impuesto, pero no de ingresos acumulables o gravables. En este sentido el párrafo segundo de la fracción II en la que pretende apoyarse la autoridad, debe entenderse necesariamente referido al enunciado del párrafo primero de la propia fracción, es decir, que se trate de declaraciones periódicas, respecto de las que fue omiso el contribuyente; y así, para aplicar el párrafo segundo, es necesario que el contribuyente omita una declaración de la que se conozca de manera fehaciente la cantidad a la que le es aplicable la tasa o tarifa. Lo que no debe entenderse como una presuntiva de ingresos, sino como que la autoridad conoce la base gravable de manera fehaciente, por tratarse de contribuyentes que enteran el mismo gravamen de manera periódica. Concluyendo, en opinión de esta Procuraduría, el artículo 41 del Código Fiscal de la Federación no autoriza, ni en el primero ni en el segundo de los párrafos de la fracción II, a aplicar procedimientos sumarios y extraordinarios como los que pretendieron las Administraciones Locales responsables, donde la tasa se aplique a ingresos presuntos, como necesariamente lo son los depósitos bancarios, en donde no basta que el contribuyente los haya efectuado, sino que es necesario presumir que corresponden a ingresos que debió registrar en su contabilidad, lo que sólo puede hacerse a través del ejercicio de las facultades de comprobación. Por lo que el mal citado párrafo segundo de la fracción II del artículo 41 sólo autoriza determinación presuntiva de impuestos cuando se conoce de manera fehaciente la base gravable, la cual debió obtenerse por la autoridad de forma directa, sin que mediara presuntiva alguna como la aludida de depósitos bancarios. Es decir, el segundo párrafo no faculta a la autoridad para presumir la cantidad fehaciente a la que deba aplicarse la tasa o tarifa, pues como lo indica el adjetivo, fehaciente es lo que se conoce precisamente sin necesidad de presunciones.

Por lo expuesto se concluye que se viola la garantía consagrada por el artículo 16 Constitucional

de debida fundamentación y motivación.

Subprocuraduría de Protección de los

Derechos de los Contribuyentes

FO-QR-ACRE Acuerdo de Recomendación Versión 1.0

11

En ese sentido, esta Procuraduría de la Defensa del Contribuyente considera necesario que las

autoridades fiscales observen y den plena vigencia con sus actuaciones a lo dispuesto en el nuevo

texto del artículo 1° constitucional que entró en vigor el 11 de junio de 2011, que en sus párrafos

segundo y tercero, establece:

Las normas relativas a los derechos humanos se interpretarán de conformidad con

esta Constitución y con los tratados internacionales de la materia favoreciendo en

todo tiempo a las personas la protección más amplia.

Todas las autoridades, en el ámbito de sus competencias, tienen la obligación de

promover, respetar, proteger y garantizar los derechos humanos de conformidad con

los principios de universalidad, interdependencia, indivisibilidad y progresividad. En

consecuencia, el Estado deberá prevenir, investigar, sancionar y reparar las

violaciones a los derechos humanos, en los términos que la ley establezca.

Por lo anterior, este Ombudsman fiscal concluye que las autoridades fiscales no actuaron respetando, protegiendo y garantizando los derechos humanos de los contribuyentes quejosos, al determinarles los créditos fiscales a cargo, porque en su emisión no colmaron los requisitos de debida fundamentación y motivación que debe revestir todo acto de autoridad, tal y como se ha demostrado.

Por lo expuesto, en términos de los artículos 22, fracción II y 23, de la Ley Orgánica de la Procuraduría

de la Defensa del Contribuyente; así como 48 y 49 de los Lineamientos que Regulan el Ejercicio de

sus Atribuciones Sustantivas, se formula la siguiente:

III. RECOMENDACIÓN Y MEDIDAS CORRECTIVAS.

PRIMERA.- Se recomienda a los titulares de la ADMINISTRACIÓN LOCAL DE SERVICIOS AL CONTRIBUYENTE DE OAXACA; ADMINISTRACIÓN LOCAL DE SERVICIOS AL CONTRIBUYENTE DE ZACATECAS; ADMINISTRACIÓN LOCAL DE SERVICIOS AL CONTRIBUYENTE DE MORELIA; ADMINISTRACIÓN LOCAL DE SERVICIOS AL CONTRIBUYENTE DE GUADALAJARA SUR; ADMINISTRACIÓN LOCAL DE SERVICIOS AL CONTRIBUYENTE DE CULIACÁN; ADMINISTRACIÓN LOCAL DE SERVICIOS AL CONTRIBUYENTE DE TEPIC; ADMINISTRACIÓN LOCAL DE SERVICIOS AL CONTRIBUYENTE DE IRAPUATO, TODAS LAS AUTORIDADES MENCIONADAS DEL SERVICIO DE ADMINISTRACIÓN TRIBUTARIA (SAT), adoptar de inmediato la medida correctiva consistente:

En dejar sin efectos las liquidaciones emitidas a los quejosos.

Subprocuraduría de Protección de los

Derechos de los Contribuyentes

FO-QR-ACRE Acuerdo de Recomendación Versión 1.0

12

SEGUNDA.- Se recomienda asimismo a las autoridades señaladas, cumplan con lo ordenado por el artículo 1° constitucional promoviendo, respetando, protegiendo y garantizando los derechos humanos de los contribuyentes, de conformidad con los principios de universalidad, interdependencia, indivisibilidad y progresividad, buscando la protección más amplia del gobernado. TERCERA.- Se CONCEDE a las autoridades responsables, con fundamento en el artículo 25 de la Ley Orgánica de la Procuraduría de la Defensa del Contribuyente, el plazo de TRES días hábiles siguientes al en que surta efectos la notificación de esta Recomendación para que informen si la aceptan o, de lo contrario funden y motiven su negativa como lo mandata el segundo párrafo del apartado B del artículo 102 de la Constitución Política de los Estados Unidos Mexicanos, con el apercibimiento que en caso de no responder dentro del plazo concedido se procederá en términos de lo dispuesto en el artículo 28, fracción I, numeral 2 de la citada Ley Orgánica.

Se informa a las autoridades responsables que en términos de la Ley Orgánica de la Procuraduría de la Defensa del Contribuyente y de los Lineamientos que Regulan el Ejercicio de sus Atribuciones Sustantivas, la presente Recomendación se hará pública.

NOTIFÍQUESE la presente recomendación, personalmente a las quejosas y por oficio a las autoridades responsables; asimismo, acompáñense las documentales que resulten necesarias a fin de que cuenten con los elementos suficientes para cumplir con la presente Recomendación.

PROCURADORA DE LA DEFENSA DEL CONTRIBUYENTE

LIC. DIANA ROSALÍA BERNAL LADRÓN DE GUEVARA

c.c.p. Lic. Aristóteles Núñez Sánchez.- Jefe del Servicio de Administración Tributaria.- Para su conocimiento.

c.c.p. Lic. Guillermo Valls Esponda.- Administrador General de Servicios al Contribuyente.- Para su conocimiento.

c.c.p. C.P. Francisco Javier Ceballos Alba.- Subprocurador de Protección de los Derechos de los Contribuyentes.

Subprocuraduría de Protección de los

Derechos de los Contribuyentes

FO-QR-ACRE Acuerdo de Recomendación Versión 1.0

13

ANEXO I MOTIVACIÓN

I. Se eliminan 63 palabras relativos al:

Nombre de las personas físicas y/o nombres de los contribuyentes y R.F.C., a fin de proteger la identidad de los involucrados y evitar que sus nombres y datos personales sean divulgados. Lo anterior, de conformidad con lo dispuesto en los artículos 15 de la Ley Orgánica de la Procuraduría de la Defensa del Contribuyente, 2, fracción XXIV, y 6 de los Lineamientos que regulan el ejercicio de las atribuciones sustantivas de esta Procuraduría de la Defensa del Contribuyente, sin perjuicio de lo dispuesto en el artículo 18, fracción II y artículo 20 fracción VI de la Ley Federal de Transparencia y Acceso a la Información Pública Gubernamental.