![Circunstancias Modificatorias de Responsabilidad Penal3[1]](https://static.fdocuments.es/doc/165x107/552613cf550346936e8b4c12/circunstancias-modificatorias-de-responsabilidad-penal31.jpg)

Acuerdos conjuntos NIIF 11 Estados Financieros ... · circunstancias (véanse los párrafos B5 a...

34

NIIF 11 Acuerdos conjuntos En abril de 2001 el Consejo de Normas Internacionales de Contabilidad (Consejo) adoptó la NIC 31 Información Financiera de los Intereses en Negocios Conjuntos, que había sido originalmente emitida por el Comité de Normas Internacionales de Contabilidad en diciembre de 1990. En diciembre de 2003 el Consejo modificó y denominó nuevamente a la NIC 31 con un nuevo título—Participaciones en Negocios Conjuntos. Esta modificación se realizó en conjunción con las modificaciones a la NIC 27 Estados Financieros Consolidados y Contabilización de las Inversiones en Subsidiarias y NIC 28 Contabilización de las Inversiones en Empresas Asociadas. En mayo de 2011, el Consejo emitió la NIIF 11 Acuerdos Conjuntos que sustituyó a la NIC 31. La NIIF 12 Información a Revelar sobre Participaciones en Otras Entidades, que también se emitió en mayo de 2011, reemplazó los requerimientos de información a revelar de la NIC 31. La NIIF 11 incorporó las guías contenidas en una Interpretación relacionada (SIC-13 Entidades Controladas Conjuntamente—Aportaciones No Monetarias de los Participantes). En junio de 2012, la NIIF 11 fue modificada por Estados Financieros Consolidados, Acuerdos Conjuntos e Información a Revelar sobre Participaciones en Otras Entidades: Guía de Transición (Modificaciones a las NIIF 10, NIIF 11 y NIIF 12). Estas modificaciones proporcionaron una exención de transición adicional en la NIIF 11, limitando el requerimiento de presentar información comparativa ajustada solo para el periodo anual que precede de forma inmediata al primer periodo en que se aplica la NIIF 11. En mayo de 2014 el Consejo modificó la NIIF 11 para proporcionar guías sobre la contabilización de las adquisiciones de participaciones en operaciones conjuntas cuya actividad constituye un negocio. Otras Normas han realizado modificaciones de menor importancia a la NIIF 11, incluyendo Mejoras Anuales a las Normas NIIF, Ciclo 2015-2017 (emitido en diciembre de 2017). NIIF 11 © IFRS Foundation A649

Transcript of Acuerdos conjuntos NIIF 11 Estados Financieros ... · circunstancias (véanse los párrafos B5 a...

NIIF 11

Acuerdos conjuntos

En abril de 2001 el Consejo de Normas Internacionales de Contabilidad (Consejo) adoptóla NIC 31 Información Financiera de los Intereses en Negocios Conjuntos, que había sidooriginalmente emitida por el Comité de Normas Internacionales de Contabilidad endiciembre de 1990.

En diciembre de 2003 el Consejo modificó y denominó nuevamente a la NIC 31 con unnuevo título—Participaciones en Negocios Conjuntos. Esta modificación se realizó enconjunción con las modificaciones a la NIC 27 Estados Financieros Consolidados yContabilización de las Inversiones en Subsidiarias y NIC 28 Contabilización de las Inversiones enEmpresas Asociadas.

En mayo de 2011, el Consejo emitió la NIIF 11 Acuerdos Conjuntos que sustituyó a laNIC 31. La NIIF 12 Información a Revelar sobre Participaciones en Otras Entidades, que tambiénse emitió en mayo de 2011, reemplazó los requerimientos de información a revelar de laNIC 31. La NIIF 11 incorporó las guías contenidas en una Interpretación relacionada(SIC-13 Entidades Controladas Conjuntamente—Aportaciones No Monetarias de los Participantes).

En junio de 2012, la NIIF 11 fue modificada por Estados Financieros Consolidados, AcuerdosConjuntos e Información a Revelar sobre Participaciones en Otras Entidades: Guía deTransición (Modificaciones a las NIIF 10, NIIF 11 y NIIF 12). Estas modificacionesproporcionaron una exención de transición adicional en la NIIF 11, limitando elrequerimiento de presentar información comparativa ajustada solo para el periodo anualque precede de forma inmediata al primer periodo en que se aplica la NIIF 11.

En mayo de 2014 el Consejo modificó la NIIF 11 para proporcionar guías sobre lacontabilización de las adquisiciones de participaciones en operaciones conjuntas cuyaactividad constituye un negocio.

Otras Normas han realizado modificaciones de menor importancia a la NIIF 11,incluyendo Mejoras Anuales a las Normas NIIF, Ciclo 2015-2017 (emitido en diciembre de2017).

NIIF 11

© IFRS Foundation A649

ÍNDICE

desde el párrafo

NORMA INTERNACIONAL DE INFORMACIÓN FINANCIERA11ACUERDOS CONJUNTOSOBJETIVO 1

Cumplimiento del objetivo 2

ALCANCE 3

ACUERDOS CONJUNTOS 4

Control conjunto 7

Tipos de acuerdo conjunto 14

ESTADOS FINANCIEROS DE LAS PARTES DE UN ACUERDO CONJUNTO 20

Operaciones conjuntas 20

Negocios conjuntos 24

ESTADOS FINANCIEROS SEPARADOS 26

APÉNDICES

A Definiciones de términos

B Guía de aplicación

C Fecha de vigencia, transición y derogación de otras NIIF

D Modificaciones a otras NIIF

APROBACIÓN POR EL CONSEJO DE LA NIIF 11 EMITIDA EN MAYO DE 2011

APROBACIÓN POR EL CONSEJO DE LAS MODIFICACIONES A LA NIIF 11:

Estados Financieros Consolidados, Acuerdos Conjuntos e Información aRevelar sobre Participaciones en Otras Entidades: Guía de Transición(Modificaciones a las NIIF 10, NIIF 11 y NIIF 12) emitido en junio de 2012

Contabilización de Adquisiciones de Participaciones en OperacionesConjuntas (Modificaciones a la NIIF 11), emitida en mayo de 2014.

CON RESPECTO A LOS MATERIALES COMPLEMENTARIOS ENUMERADOS A CONTINUACIÓN, VÉASE LA PARTE B DE ESTA EDICIÓN

EJEMPLOS ILUSTRATIVOS

CON RESPECTO A LOS FUNDAMENTOS DE LAS CONCLUSIONES, VÉASE LA PARTE C DE ESTA EDICIÓN

FUNDAMENTOS DE LAS CONCLUSIONES

APÉNDICE A LOS FUNDAMENTOS DE LAS CONCLUSIONES

Modificaciones a los Fundamentos de las Conclusiones de otras NIIF

NIIF 11

A650 © IFRS Foundation

La Norma Internacional de Información Financiera 11 Acuerdos Conjuntos (NIIF 11) estácontenida en los párrafos 1 a 27 y en los Apéndices A a D. Todos los párrafos tienenigual valor normativo. Los párrafos en letra negrita establecen los principalesprincipios. Los términos definidos en el Apéndice A están en letra cursiva la primera vezque aparecen en la Norma. Las definiciones de otros términos están contenidas en elGlosario de las Normas Internacionales de Información Financiera. La NIIF 11 debe serentendida en el contexto de su objetivo y de los Fundamentos de las Conclusiones, delPrólogo a las Normas y del Marco Conceptual para la Información Financiera. La NIC 8 PolíticasContables, Cambios en las Estimaciones Contables y Errores proporciona una base paraseleccionar y aplicar las políticas contables en ausencia de guías explícitas.

NIIF 11

© IFRS Foundation A651

Norma Internacional de Información Financiera 11Acuerdos conjuntos

Objetivo

El objetivo de esta NIIF es establecer los principios para la presentación deinformación financiera por entidades que tengan una participación enacuerdos que son controlados conjuntamente (es decir, acuerdos conjuntos).

Cumplimiento del objetivo

Para cumplir el objetivo del párrafo 1, esta NIIF define control conjunto yrequiere que una entidad que es una parte de un acuerdo conjunto determine eltipo de acuerdo conjunto en el que se encuentra involucrada mediante laevaluación de sus derechos y obligaciones y contabilice dichos derechos yobligaciones de acuerdo con el tipo de acuerdo conjunto.

Alcance

Esta NIIF debe aplicarse por todas la entidades que sean una parte de unacuerdo conjunto.

Acuerdos conjuntos

Un acuerdo conjunto es un acuerdo por el cual dos o más partestienen control conjunto.

Un acuerdo conjunto tiene las siguientes características:

(a) Las partes están obligadas por un acuerdo contractual (véanse lospárrafos B2 a B4).

(b) El acuerdo contractual otorga a dos o más de esas partes controlconjunto sobre el acuerdo (véanse los párrafos 7 a 13).

Un acuerdo conjunto es una operación conjunta o un negocio conjunto.

Control conjunto

Control conjunto es el reparto del control contractualmente decidido deun acuerdo, que existe sólo cuando las decisiones sobre las actividadesrelevantes requieren el consentimiento unánime de las partes quecomparten el control.

Una entidad que es una parte de un acuerdo evaluará si el acuerdo contractualotorga a todas las partes, o a un grupo de las partes, control del acuerdo deforma colectiva. Todas las partes, o un grupo de las partes, controlan elacuerdo de forma colectiva cuando deben actuar conjuntamente para dirigirlas actividades que afectan de forma significativa a los rendimientos delacuerdo (es decir, las actividades relevantes).

1

2

3

4

5

6

7

8

NIIF 11

A652 © IFRS Foundation

Una vez ha sido determinado que todas las partes, o un grupo de las partes,controlan el acuerdo de forma colectiva, existe control conjunto solo cuandolas decisiones sobre las actividades relevantes requieren del consentimientounánime de las partes que controlan el acuerdo de forma colectiva.

En un acuerdo conjunto, ninguna parte individualmente controla el acuerdopor sí misma. Una parte con control conjunto de un acuerdo puede impedirque cualquiera de las otras partes, o grupo de las partes, controle el acuerdo.

Un acuerdo puede ser un acuerdo conjunto aun cuando no todas las partestienen control conjunto del acuerdo. Esta NIIF distingue entre partes quetienen control conjunto de un acuerdo conjunto (operadores conjuntos oparticipantes en un negocio conjunto) y las partes que participan en un acuerdoconjunto pero no tienen control conjunto sobre éste.

Una entidad necesitará aplicar el juicio profesional al evaluar si todas laspartes o un grupo de las partes, tiene control conjunto de un acuerdo. Unaentidad realizará esta evaluación considerando todos los hechos ycircunstancias (véanse los párrafos B5 a B11).

Si cambian los hechos y circunstancias, una entidad evaluará nuevamente sitodavía tiene control conjunto del acuerdo.

Tipos de acuerdo conjunto

Una entidad determinará el tipo de acuerdo conjunto en el que estáinvolucrada. La clasificación de un acuerdo conjunto como una operaciónconjunta o un negocio conjunto dependerá de los derechos y obligacionesde las partes con respecto al acuerdo.

Una operación conjunta es un acuerdo conjunto mediante el cual las partesque tienen control conjunto del acuerdo tienen derecho a los activos yobligaciones con respecto a los pasivos, relacionados con el acuerdo. Esaspartes se denominan operadores conjuntos.

Un negocio conjunto es un acuerdo conjunto mediante el cual las partesque tienen control conjunto del acuerdo tienen derecho a los activos netosdel acuerdo. Esas partes se denominan operadores conjuntos.

Una entidad aplicará el juicio profesional al evaluar si un acuerdo conjunto esuna operación conjunta o un negocio conjunto. Una entidad determinará eltipo de acuerdo conjunto en el que está involucrada considerando susderechos y obligaciones surgidos del acuerdo. Una entidad evaluará susderechos y obligaciones considerando la estructura y forma legal del acuerdo,las cláusulas acordadas por las partes en el acuerdo contractual y, otrosfactores y circunstancias, cuando sean relevantes (véanse los párrafos B12 aB33).

En ocasiones las partes se encuentran limitadas por un acuerdo marco queestablece las cláusulas contractuales generales para llevar a cabo una o másactividades. El acuerdo marco puede contemplar que las partes establezcanacuerdos conjuntos diferentes para tratar actividades específicas que formanparte del acuerdo. Aun cuando esos acuerdos conjuntos se relacionen con el

9

10

11

12

13

14

15

16

17

18

NIIF 11

© IFRS Foundation A653

mismo acuerdo marco, su tipo puede ser diferente si los derechos yobligaciones de las partes difieren cuando llevan a cabo las distintasactividades contempladas en el acuerdo marco. Por consiguiente, operacionesconjuntas y negocios conjuntos pueden coexistir cuando las partes llevan acabo actividades diferentes que forman parte del mismo acuerdo marco.

Si cambian los hechos y circunstancias, una entidad evaluará nuevamente siha cambiado el tipo de acuerdo conjunto en que está involucrada.

Estados financieros de las partes de un acuerdo conjunto

Operaciones conjuntas

Un operador conjunto reconocerá en relación con su participación en unaoperación conjunta:

(a) sus activos, incluyendo su participación en los activos mantenidosconjuntamente;

(b) sus pasivos, incluyendo su participación en los pasivos incurridosconjuntamente;

(c) sus ingresos de actividades ordinarias procedentes de la venta de suparticipación en el producto que surge de la operación conjunta;

(d) su participación en los ingresos de actividades ordinariasprocedentes de la venta del producto que realiza la operaciónconjunta; y

(e) sus gastos, incluyendo su participación en los gastos incurridosconjuntamente.

Un operador conjunto contabilizará los activos, pasivos, ingresos deactividades ordinarias y gastos relativos a su participación en una operaciónconjunta de acuerdo con las NIIF aplicables en particular a los activos, pasivos,ingresos de actividades ordinarias y gastos.

Cuando una entidad adquiere una participación en una operación conjunta enla que la actividad de dicha operación conjunta constituye un negocio, talcomo se define en la NIIF 3 Combinaciones de Negocios aplicará, en la medida desu participación, de acuerdo con el párrafo 20, todos los principios decontabilización de las combinaciones de negocios de la NIIF 3 y otras NIIF, queno entren en conflicto con las guías de esta NIIF y revelará la información quese requiera en dichas NIIF en relación con las combinaciones de negocios. Estoes aplicable a la adquisición de la participación inicial y participacionesadicionales en una operación conjunta cuya actividad constituye un negocio.La contabilización de la adquisición de una participación en esta operaciónconjunta se especifica en los párrafos B33A a B33D.

La contabilidad de transacciones tales como la venta, aportación o compra deactivos entre una entidad y una operación conjunta en la que es un operadorconjunto se especifica en los párrafos B34 a B37.

19

20

21

21A

22

NIIF 11

A654 © IFRS Foundation

Una parte que participa en una operación conjunta, pero no tiene controlconjunto de ésta, contabilizará también su participación en el acuerdo segúnlos párrafos 20 a 22, si esa parte tiene derecho a los activos y obligaciones conrespecto a los pasivos, relativos a la operación conjunta. Si una parte participaen una operación conjunta, pero no tiene el control conjunto de ésta, ni tienederecho a los activos y obligaciones con respecto a los pasivos, relativos a esaoperación conjunta, contabilizará su participación en la operación conjunta deacuerdo con las NIIF aplicables a esa participación.

Negocios conjuntos

Un participante en un negocio conjunto reconocerá su participación enun negocio conjunto como una inversión y contabilizará esa inversiónutilizando el método de la participación de acuerdo conla NIC 28 Inversiones en Asociadas y Negocios Conjuntos a menos que la entidadesté exenta de aplicar el método de la participación tal como se especificaen esa norma.

Una parte que participa en un negocio conjunto, pero no tiene el controlconjunto de éste, contabilizará su participación en el acuerdo según la NIIF 9Instrumentos Financieros, a menos que tenga una influencia significativa sobre elnegocio conjunto, en cuyo caso lo contabilizará de acuerdo con la NIC 28(modificada en 2011).

Estados financieros separados

En sus estados financieros separados, un operador conjunto o participanteen un negocio conjunto contabilizará su participación en:

(a) una operación conjunta de acuerdo con los párrafos 20 a 22;

(b) un negocio conjunto de acuerdo con el párrafo 10 de la NIC 27Estados Financieros Separados.

En sus estados financieros separados, una parte que participe en unacuerdo conjunto, pero no tenga el control conjunto sobre éste,contabilizará su participación en:

(a) Una operación conjunta de acuerdo con el párrafo 23;

(b) un negocio conjunto de acuerdo con la NIIF 9, a menos que laentidad tenga influencia significativa sobre el negocio conjunto, encuyo caso aplicará el párrafo 10 de la NIC 27 (modificada en 2011).

23

24

25

26

27

NIIF 11

© IFRS Foundation A655

Apéndice ADefiniciones de términos

Este Apéndice forma parte integrante de la NIIF.

acuerdo conjunto Un acuerdo por el cual dos o más partes tienen controlconjunto.

control conjunto El reparto del control contractualmente decidido de unacuerdo, que existe sólo cuando las decisiones sobrelas actividades relevantes requieren el consentimiento unánimede las partes que comparten el control.

operación conjunta Un acuerdo conjunto mediante el cual las partes quetienen control conjunto del acuerdo tienen derecho a losactivos y obligaciones con respecto a los pasivos, relacionadoscon el acuerdo.

operador conjunto Una parte de una operación conjunta que tiene controlconjunto sobre ésta.

negocio conjunto Un acuerdo conjunto mediante el cual las partes quetienen control conjunto del acuerdo tienen derecho a losactivos netos de éste.

participante en unnegocio conjunto

Una parte de un negocio conjunto que tiene controlconjunto sobre éste.

parte de un acuerdoconjunto

Una entidad que participa en un acuerdo conjunto,independientemente de si esa entidad tiene controlconjunto de dicho acuerdo.

vehículo separado Una estructura financiera identificable de forma separada queincluye entidades legalmente separadas o entidades reconocidaspor estatuto, independientemente de si esas entidades tienenpersonalidad legal.

Los siguientes términos se definen en la NIC 27 (modificada en 2011), NIC 28 (modificadaen 2011) o en la NIIF 10 Estados Financieros Consolidados y se utilizan en esta NIIF con lossignificados especificados en esas NIIF:

• control de una participada

• método de la participación

• poder

• derechos protectores

• actividades relevantes

• estados financieros separados

• influencia significativa (significant influence).

NIIF 11

A656 © IFRS Foundation

Apéndice BGuía de Aplicación

Este Apéndice forma parte integrante de la NIIF. Describe la aplicación de los párrafos 1 a 27 y tieneel mismo valor normativo que las otras partes de la NIIF.

Los ejemplos de este apéndice reflejan situaciones hipotéticas. Aunque algunosaspectos de los ejemplos pueden darse en hechos y circunstancias de larealidad, al aplicar la NIIF 11 a situaciones reales se deben analizar lascaracterísticas de cada situación concreta en detalle.

Acuerdos conjuntos

Acuerdo contractual (párrafo 5)

Los acuerdos contractuales pueden ponerse de manifiesto de diversas formas.Un acuerdo contractual de cumplimiento obligatorio es, a menudo, pero nosiempre, por escrito, habitualmente en forma de un contrato o conversacionesdocumentadas entre las partes. Los mecanismos estatutarios pueden tambiéncrear acuerdos de obligado cumplimiento, por sí mismos o conjuntamente concontratos entre las partes.

Cuando los acuerdos conjuntos se estructuran a través de un vehículo separado(véanse los párrafos B19 a B33), el acuerdo contractual, o algunos aspectos deéste, se incorporarán en algunos casos en los artículos, escritura constitutiva, oestatutos del vehículo separado.

El acuerdo contractual establece las cláusulas por las cuales las partesparticipan en la actividad que es el sujeto del acuerdo. El acuerdo contractualgeneralmente trata aspectos tales como:

(a) El propósito, actividad y duración del acuerdo conjunto.

(b) La forma en que se nombran los miembros del consejo deadministración, u órgano de gobierno equivalente, del acuerdoconjunto.

(c) El proceso de toma de decisiones: los temas que requieren decisionesde las partes, los derechos de voto de las partes y el nivel requerido deapoyo a esos temas. El proceso de toma de decisiones reflejado en elacuerdo contractual establece el control conjunto del acuerdo (véanselos párrafos B5 a B11).

(d) El capital u otras aportaciones requeridas a las partes.

(e) La forma en que las partes comparten los activos, pasivos, ingresos deactividades ordinarias, gastos o resultado del periodo, relativos alacuerdo conjunto.

B1

B2

B3

B4

NIIF 11

© IFRS Foundation A657

Control conjunto (párrafos 7 a 13)

Al evaluar si una entidad tiene el control conjunto de un acuerdo, una entidadevaluará en primer lugar si todas las partes, o un grupo de las partes,controlan el acuerdo. La NIIF 10 define el control y se utilizará paradeterminar si todas las partes, o un grupo de las partes, están expuestas, otienen derecho, a los rendimientos variables por su participación en el acuerdoy tienen la capacidad de influir en esos rendimientos mediante su poder sobreel acuerdo. Cuando todas las partes, o un grupo de las partes, consideradas deforma colectiva, son capaces de dirigir las actividades que afectan de formasignificativa a los rendimientos del acuerdo (es decir, las actividadesrelevantes), las partes controlan el acuerdo colectivamente.

Tras concluir que todas las partes, o un grupo de las partes, controlan elacuerdo de forma colectiva, una entidad evaluará si tiene el control conjuntodel acuerdo. Existe control conjunto solo cuando las decisiones sobre lasactividades relevantes requieren el consentimiento unánime de las partes quede forma colectiva controlan el acuerdo. La evaluación de si el acuerdo escontrolado de forma conjunta por todas las partes o por un grupo de éstas, ocontrolado por una de sus partes en solitario, puede requerir el juicioprofesional.

En ocasiones, el proceso de toma de decisiones que se acuerda entre las partesen su acuerdo contractual de forma implícita conduce al control conjunto. Porejemplo, supóngase que dos partes establecen un acuerdo en el que cada unatiene el 50 por ciento de los derechos de voto y el acuerdo contractual entreellas especifica que se requiere al menos el 51 por ciento de los derechos devoto para tomar decisiones sobre las actividades relevantes. En este caso, laspartes han acordado de forma implícita que tienen control conjunto delacuerdo porque las decisiones sobre las actividades relevantes no puedentomarse sin que lo acuerden ambas partes.

En otras circunstancias, el acuerdo contractual requiere una proporciónmínima de derechos de voto para tomar decisiones sobre las actividadesrelevantes. Cuando esa mínima proporción de derechos de voto requeridapuede lograrse mediante más de una combinación de las partes que acuerdenconjuntamente, ese acuerdo no es un acuerdo conjunto a menos que elacuerdo contractual especifique qué partes (o combinación de éstas) serequieren para acordar de forma unánime las decisiones sobre las actividadesrelevantes del acuerdo.

B5

B6

B7

B8

NIIF 11

A658 © IFRS Foundation

Ejemplos de aplicación

Ejemplo 1

Supóngase que tres partes establecen un acuerdo: A tiene el 50 por ciento delos derechos de voto del acuerdo, B tiene el 30 por ciento y C tiene el 20 porciento. El acuerdo contractual entre A, B y C especifica que se requiere almenos el 75 por ciento de los derechos de voto para tomar decisiones sobrelas actividades relevantes del acuerdo. Aun cuando A pueda bloquearcualquier decisión, no controla el acuerdo porque necesita el acuerdo de B.Las condiciones de su acuerdo contractual que requieren al menos el 75 porciento de los derechos de voto para tomar decisiones sobre las actividadesrelevantes implica que A y B tienen el control conjunto del acuerdo porquelas decisiones sobre las actividades relevantes del acuerdo no puedentomarse sin que lo acuerden A y B.

Ejemplo 2

Supóngase un acuerdo que tiene tres partes: A tiene el 50 por ciento de losderechos de voto del acuerdo y B y C tienen el 25 por ciento cada uno. Elacuerdo contractual entre A, B y C especifica que se requiere al menos el 75por ciento de los derechos de voto para tomar decisiones sobre las activida-des relevantes del acuerdo. Aun cuando A puede bloquear cualquierdecisión, no controla el acuerdo porque necesita el acuerdo de B o de C. Eneste ejemplo A, B y C controlan de forma colectiva el acuerdo. Sin embargo,existe más de una combinación de las partes que puede acordar alcanzar el75 por ciento de los derechos de voto (es decir, A y B o A y C). En estasituación, para ser un acuerdo conjunto el acuerdo contractual entre laspartes necesitaría especificar qué combinación de las partes se requiere queestén de acuerdo de forma unánime para acordar decisiones sobre las activi-dades relevantes del acuerdo.

Ejemplo 3

Supóngase un acuerdo en el que A y B tiene cada uno el 35 por ciento de losderechos de voto del acuerdo estando el 30 por ciento restante ampliamentedisperso. Las decisiones sobre las actividades relevantes requieren la aproba-ción por una mayoría de derechos de voto. A y B tienen control conjunto delacuerdo solo si el acuerdo contractual especifica que las decisiones sobre lasactividades relevantes del acuerdo requieren que estén de acuerdo A y B.

El requerimiento de consentimiento unánime significa que cualquier partecon control conjunto del acuerdo puede impedir que cualquier otra parte, oun grupo de otras partes, tomen decisiones unilaterales (sobre las actividadesrelevantes) sin su consentimiento. Si el requerimiento de consentimientounánime se relaciona solo con decisiones que otorgan a una parte derechosprotectores y no con decisiones sobre las actividades relevantes de un acuerdo,esa parte no es una con control conjunto del acuerdo.

B9

NIIF 11

© IFRS Foundation A659

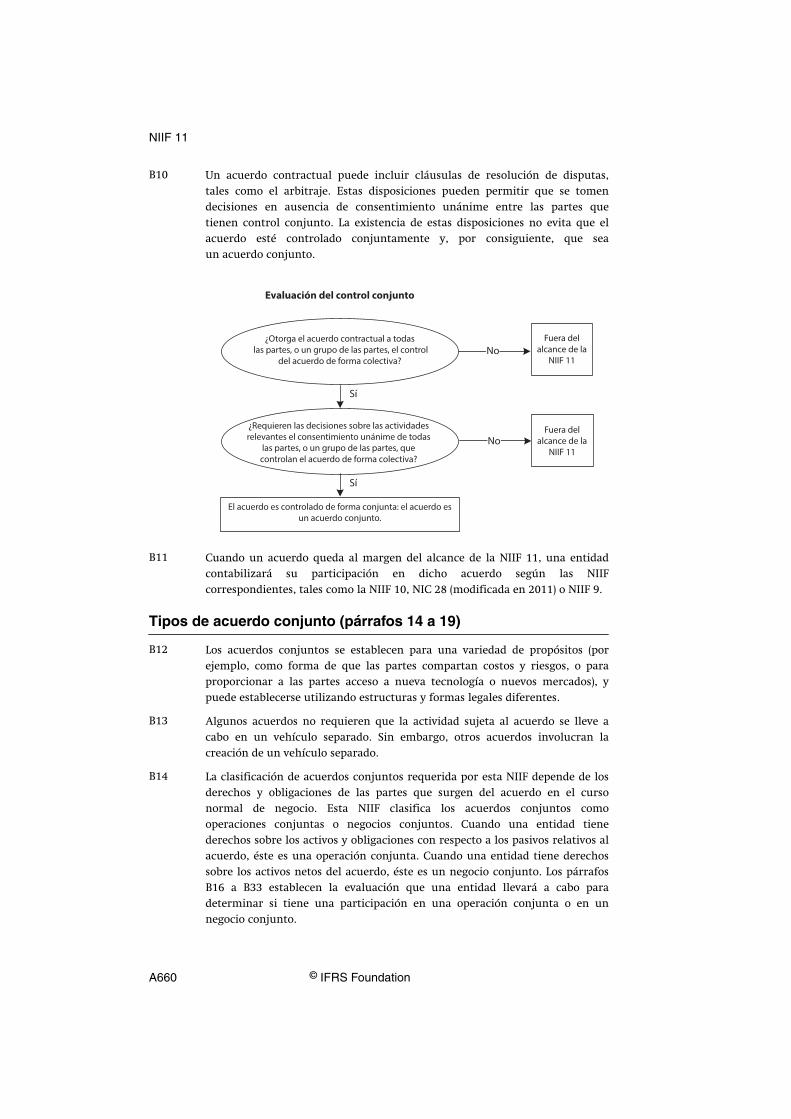

Un acuerdo contractual puede incluir cláusulas de resolución de disputas,tales como el arbitraje. Estas disposiciones pueden permitir que se tomendecisiones en ausencia de consentimiento unánime entre las partes quetienen control conjunto. La existencia de estas disposiciones no evita que elacuerdo esté controlado conjuntamente y, por consiguiente, que seaun acuerdo conjunto.

Cuando un acuerdo queda al margen del alcance de la NIIF 11, una entidadcontabilizará su participación en dicho acuerdo según las NIIFcorrespondientes, tales como la NIIF 10, NIC 28 (modificada en 2011) o NIIF 9.

Tipos de acuerdo conjunto (párrafos 14 a 19)

Los acuerdos conjuntos se establecen para una variedad de propósitos (porejemplo, como forma de que las partes compartan costos y riesgos, o paraproporcionar a las partes acceso a nueva tecnología o nuevos mercados), ypuede establecerse utilizando estructuras y formas legales diferentes.

Algunos acuerdos no requieren que la actividad sujeta al acuerdo se lleve acabo en un vehículo separado. Sin embargo, otros acuerdos involucran lacreación de un vehículo separado.

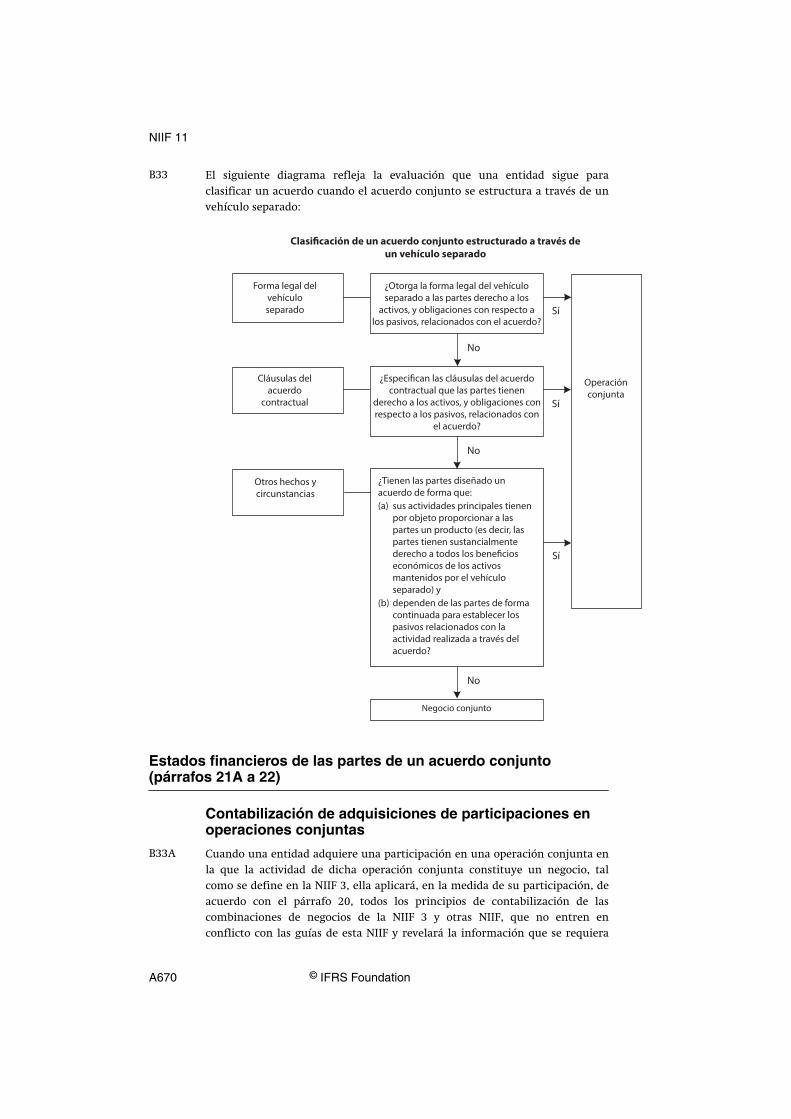

La clasificación de acuerdos conjuntos requerida por esta NIIF depende de losderechos y obligaciones de las partes que surgen del acuerdo en el cursonormal de negocio. Esta NIIF clasifica los acuerdos conjuntos comooperaciones conjuntas o negocios conjuntos. Cuando una entidad tienederechos sobre los activos y obligaciones con respecto a los pasivos relativos alacuerdo, éste es una operación conjunta. Cuando una entidad tiene derechossobre los activos netos del acuerdo, éste es un negocio conjunto. Los párrafosB16 a B33 establecen la evaluación que una entidad llevará a cabo paradeterminar si tiene una participación en una operación conjunta o en unnegocio conjunto.

B10

B11

B12

B13

B14

NIIF 11

A660 © IFRS Foundation

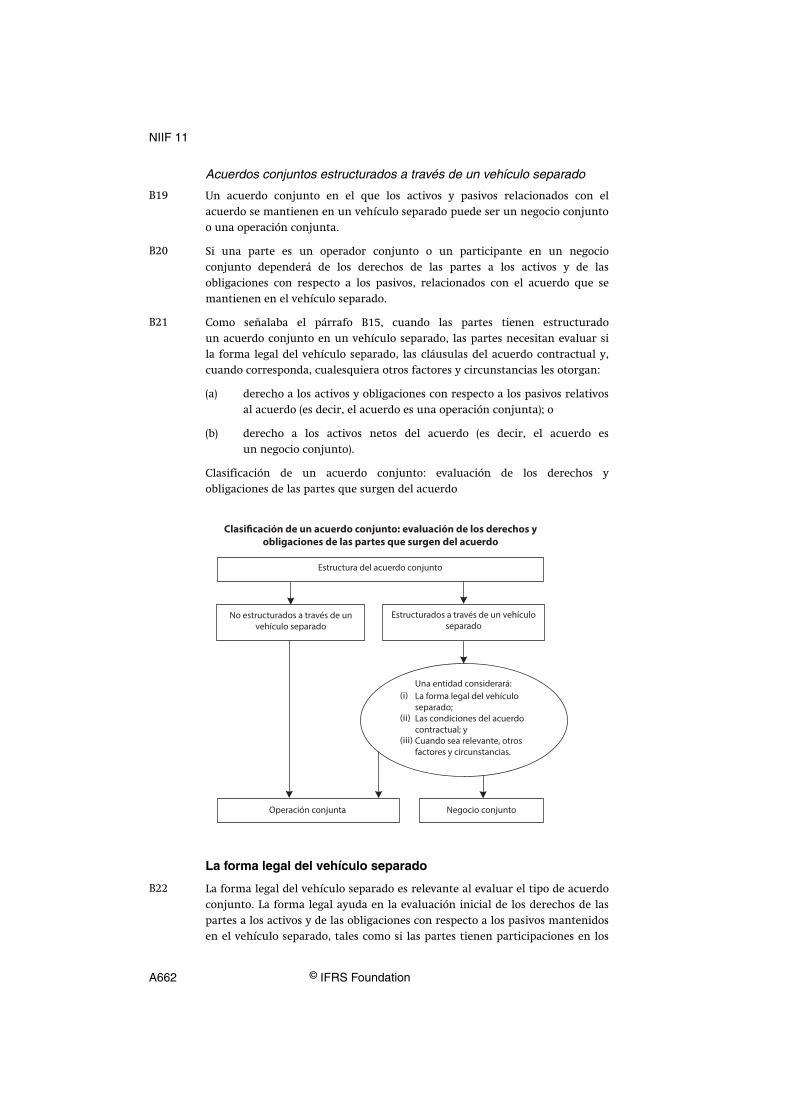

Clasificación de un acuerdo conjunto

Como se señalaba en el párrafo B14, la clasificación de los acuerdos conjuntosrequiere que las partes evalúen los derechos y obligaciones que surgen delacuerdo. Cuando realice esa evaluación, una entidad considerará los siguienteselementos:

(a) La estructura del acuerdo conjunto (véanse los párrafos B16 a B21).

(b) Si el acuerdo conjunto se estructura a través de un vehículo separado:

(i) la forma legal del vehículo separado (véanse los párrafos B22 aB24);

(ii) las condiciones del acuerdo contractual (véanse los párrafos B25a B28); y

(iii) cuando proceda, otros factores y circunstancias (véanse lospárrafos B29 a B33).

Estructura del acuerdo conjunto

Acuerdos conjuntos no estructurados a través de un vehículo separado

Un acuerdo conjunto que no está estructurado a través de un vehículoseparado es una operación conjunta. En estos casos, el acuerdo contractualestablece los derechos de las partes a los activos y las obligaciones con respectoa los pasivos relativos al acuerdo, y los derechos a los ingresos de actividadesordinarias y las obligaciones con respecto a los gastos que correspondan a laspartes.

El acuerdo contractual a menudo describe la naturaleza de las actividades queestán sujetas al acuerdo y la forma en que las partes pretenden llevar a caboesas actividades conjuntamente. Por ejemplo, las partes de un acuerdoconjunto podrían acordar fabricar un producto conjuntamente, siendo cadaparte responsable de una tarea específica y cada una utilizando sus propiosactivos e incurriendo en sus propios pasivos. El acuerdo contractual podríatambién especificar la forma en que los ingresos de actividades ordinarias ygastos que son comunes a las partes se van a compartir entre ellas. En tal caso,cada operador conjunto reconocerá en sus estados financieros los activos ypasivos utilizados para la tarea específica, y reconocerá su parte de los ingresosde actividades ordinarias y gastos según el acuerdo contractual.

En otros casos, las partes del acuerdo conjunto pueden acordar, porejemplo compartir y operar un activo conjuntamente. En tal caso, el acuerdocontractual establecerá los derechos de las partes al activo que es operadoconjuntamente, y la forma en que se comparten entre las partes el producto oingresos de actividades ordinarias procedentes del activo y los costos deoperación. Cada operador conjunto contabilizará su parte del activo conjuntoy su parte acordada de los pasivos, y reconocerá su parte del producto,ingresos de actividades ordinarias y gastos según el acuerdo contractual.

B15

B16

B17

B18

NIIF 11

© IFRS Foundation A661

Acuerdos conjuntos estructurados a través de un vehículo separado

Un acuerdo conjunto en el que los activos y pasivos relacionados con elacuerdo se mantienen en un vehículo separado puede ser un negocio conjuntoo una operación conjunta.

Si una parte es un operador conjunto o un participante en un negocioconjunto dependerá de los derechos de las partes a los activos y de lasobligaciones con respecto a los pasivos, relacionados con el acuerdo que semantienen en el vehículo separado.

Como señalaba el párrafo B15, cuando las partes tienen estructuradoun acuerdo conjunto en un vehículo separado, las partes necesitan evaluar sila forma legal del vehículo separado, las cláusulas del acuerdo contractual y,cuando corresponda, cualesquiera otros factores y circunstancias les otorgan:

(a) derecho a los activos y obligaciones con respecto a los pasivos relativosal acuerdo (es decir, el acuerdo es una operación conjunta); o

(b) derecho a los activos netos del acuerdo (es decir, el acuerdo esun negocio conjunto).

Clasificación de un acuerdo conjunto: evaluación de los derechos yobligaciones de las partes que surgen del acuerdo

La forma legal del vehículo separado

La forma legal del vehículo separado es relevante al evaluar el tipo de acuerdoconjunto. La forma legal ayuda en la evaluación inicial de los derechos de laspartes a los activos y de las obligaciones con respecto a los pasivos mantenidosen el vehículo separado, tales como si las partes tienen participaciones en los

B19

B20

B21

B22

NIIF 11

A662 © IFRS Foundation

activos mantenidos en el vehículo separado y si son responsables de los pasivosmantenidos en el vehículo separado.

Por ejemplo, las partes pueden llevar a cabo un acuerdo conjunto a través deun vehículo separado, cuya forma legal tenga como consecuencia que seconsidere éste en sí mismo (es decir los activos y pasivos mantenidos en elvehículo separado son activos y pasivos del vehículo separado y no de laspartes). En tal caso la evaluación de los derechos y obligaciones concedidos alas partes por la forma legal del vehículo separado indica que el acuerdo es unnegocio conjunto. Sin embargo, las cláusulas acordadas por las partes en suacuerdo contractual (véanse los párrafos B25 a B28) y, cuando corresponda,otros factores y circunstancias (véanse los párrafos B29 a B33) puedeninvalidar la evaluación de los derechos y obligaciones concedidos a las partespor la forma legal del vehículo separado.

La evaluación de los derechos y obligaciones concedidos a las partes por laforma legal del vehículo separado es suficiente para concluir que el acuerdo esuna operación conjunta solo si las partes llevan a cabo el acuerdo conjunto enun vehículo separado cuya forma legal no confiera separación entre las partesy el vehículo separado (es decir, los activos y pasivos mantenidos en el vehículoseparado son de las partes).

Evaluación de las condiciones del acuerdo contractual

En numerosas ocasiones, los derechos y obligaciones acordados por las partesen sus acuerdos contractuales son coherentes, o no entran en conflicto, con losderechos y obligaciones concedidos a las partes por la forma legal del vehículoseparado en el que se ha estructurado el acuerdo.

En otros casos, las partes utilizan el acuerdo contractual para cambiar elsentido o modificar los derechos y obligaciones concedidos por la forma legaldel vehículo separado en el que se ha estructurado el acuerdo.

Ejemplo de aplicación

Ejemplo 4

Supóngase que dos partes estructuran un acuerdo conjunto en una entidadque es una sociedad por acciones. Cada parte tiene un 50 por ciento de laparticipación en la propiedad de la sociedad. La constitución en sociedadpermite separar a la entidad de los propietarios y en consecuencia los activosy pasivos mantenidos en la entidad son activos y pasivos de la sociedad. Ental caso la evaluación de los derechos y obligaciones concedidos a las partespor la forma legal del vehículo separado indica que las partes tienen derechoa los activos netos del acuerdo.

Sin embargo, las partes modifican las características de la sociedad poracciones a través de su acuerdo contractual de forma que cada una tiene unaparticipación en los activos de la entidad establecida legalmente y cada unaes responsable de los pasivos de la entidad legalmente establecida en laproporción especificada. Estas modificaciones contractuales de las caracterís-ticas de una sociedad por acciones pueden traer como consecuencia que unacuerdo sea una operación conjunta.

B23

B24

B25

B26

NIIF 11

© IFRS Foundation A663

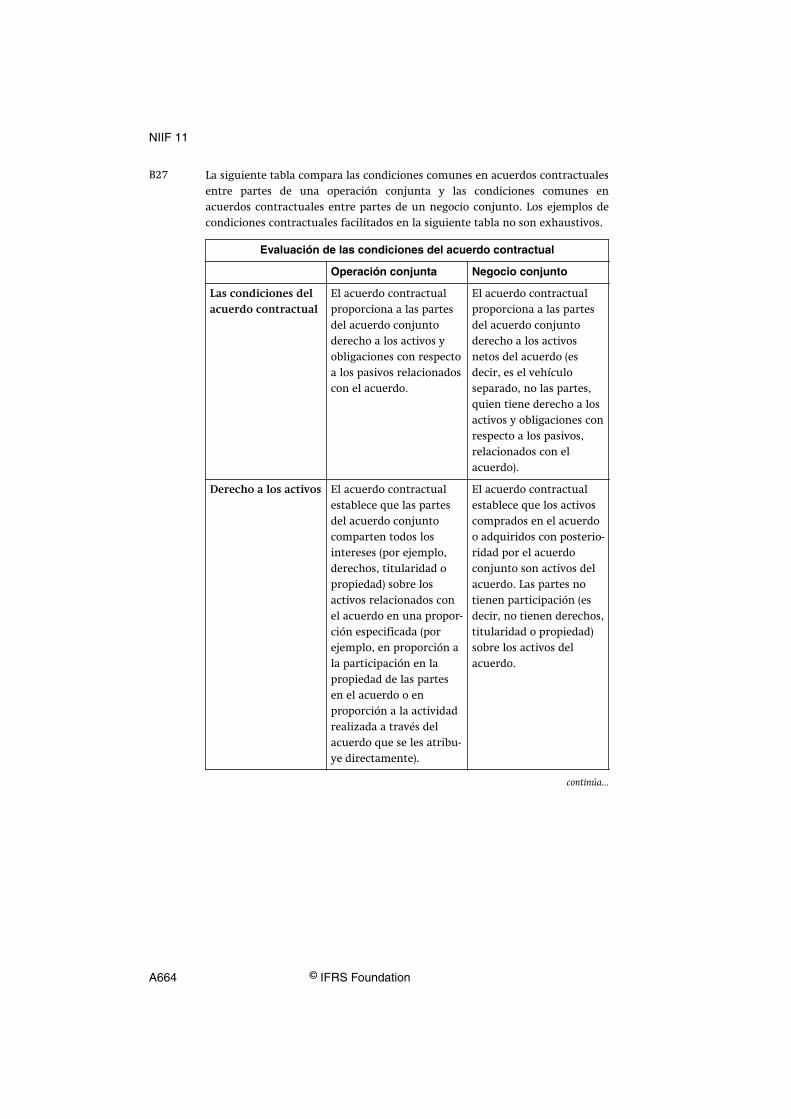

La siguiente tabla compara las condiciones comunes en acuerdos contractualesentre partes de una operación conjunta y las condiciones comunes enacuerdos contractuales entre partes de un negocio conjunto. Los ejemplos decondiciones contractuales facilitados en la siguiente tabla no son exhaustivos.

Evaluación de las condiciones del acuerdo contractual

Operación conjunta Negocio conjunto

Las condiciones delacuerdo contractual

El acuerdo contractualproporciona a las partesdel acuerdo conjuntoderecho a los activos yobligaciones con respectoa los pasivos relacionadoscon el acuerdo.

El acuerdo contractualproporciona a las partesdel acuerdo conjuntoderecho a los activosnetos del acuerdo (esdecir, es el vehículoseparado, no las partes,quien tiene derecho a losactivos y obligaciones conrespecto a los pasivos,relacionados con elacuerdo).

Derecho a los activos El acuerdo contractualestablece que las partesdel acuerdo conjuntocomparten todos losintereses (por ejemplo,derechos, titularidad opropiedad) sobre losactivos relacionados conel acuerdo en una propor-ción especificada (porejemplo, en proporción ala participación en lapropiedad de las partesen el acuerdo o enproporción a la actividadrealizada a través delacuerdo que se les atribu-ye directamente).

El acuerdo contractualestablece que los activoscomprados en el acuerdoo adquiridos con posterio-ridad por el acuerdoconjunto son activos delacuerdo. Las partes notienen participación (esdecir, no tienen derechos,titularidad o propiedad)sobre los activos delacuerdo.

continúa...

B27

NIIF 11

A664 © IFRS Foundation

...continuación

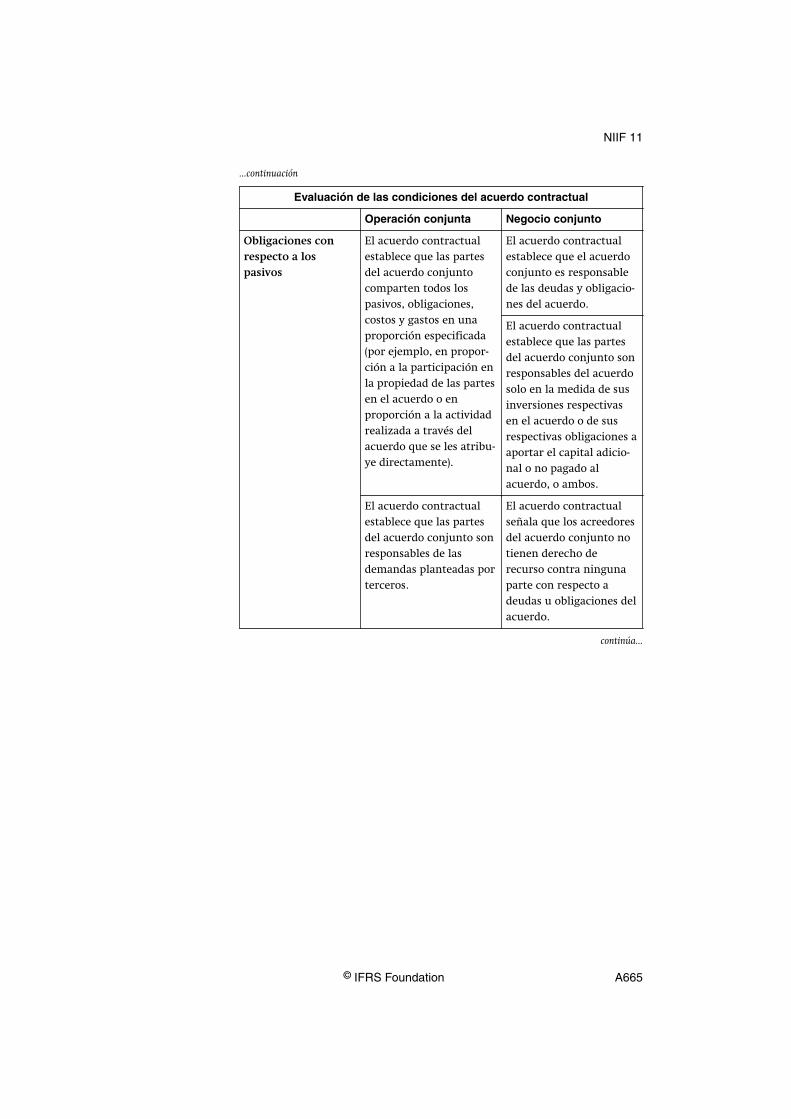

Evaluación de las condiciones del acuerdo contractual

Operación conjunta Negocio conjunto

Obligaciones conrespecto a lospasivos

El acuerdo contractualestablece que las partesdel acuerdo conjuntocomparten todos lospasivos, obligaciones,costos y gastos en unaproporción especificada(por ejemplo, en propor-ción a la participación enla propiedad de las partesen el acuerdo o enproporción a la actividadrealizada a través delacuerdo que se les atribu-ye directamente).

El acuerdo contractualestablece que el acuerdoconjunto es responsablede las deudas y obligacio-nes del acuerdo.

El acuerdo contractualestablece que las partesdel acuerdo conjunto sonresponsables del acuerdosolo en la medida de susinversiones respectivasen el acuerdo o de susrespectivas obligaciones aaportar el capital adicio-nal o no pagado alacuerdo, o ambos.

El acuerdo contractualestablece que las partesdel acuerdo conjunto sonresponsables de lasdemandas planteadas porterceros.

El acuerdo contractualseñala que los acreedoresdel acuerdo conjunto notienen derecho derecurso contra ningunaparte con respecto adeudas u obligaciones delacuerdo.

continúa...

NIIF 11

© IFRS Foundation A665

...continuación

Evaluación de las condiciones del acuerdo contractual

Operación conjunta Negocio conjunto

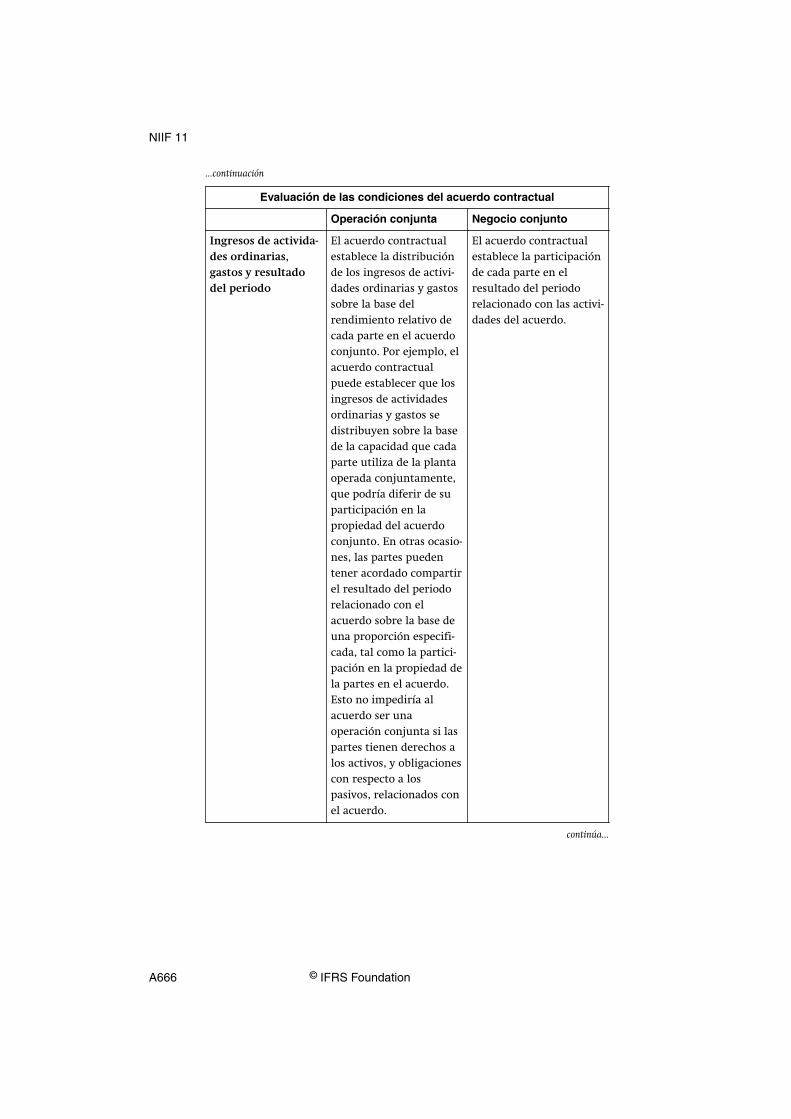

Ingresos de activida-des ordinarias,gastos y resultadodel periodo

El acuerdo contractualestablece la distribuciónde los ingresos de activi-dades ordinarias y gastossobre la base delrendimiento relativo decada parte en el acuerdoconjunto. Por ejemplo, elacuerdo contractualpuede establecer que losingresos de actividadesordinarias y gastos sedistribuyen sobre la basede la capacidad que cadaparte utiliza de la plantaoperada conjuntamente,que podría diferir de suparticipación en lapropiedad del acuerdoconjunto. En otras ocasio-nes, las partes puedentener acordado compartirel resultado del periodorelacionado con elacuerdo sobre la base deuna proporción especifi-cada, tal como la partici-pación en la propiedad dela partes en el acuerdo.Esto no impediría alacuerdo ser unaoperación conjunta si laspartes tienen derechos alos activos, y obligacionescon respecto a lospasivos, relacionados conel acuerdo.

El acuerdo contractualestablece la participaciónde cada parte en elresultado del periodorelacionado con las activi-dades del acuerdo.

continúa...

NIIF 11

A666 © IFRS Foundation

...continuación

Evaluación de las condiciones del acuerdo contractual

Operación conjunta Negocio conjunto

Garantías Normalmente, se requiere que las partes de losacuerdos conjuntos proporcionen garantías aterceros de que, por ejemplo, recibirán un serviciodel acuerdo conjunto, o proporcionarán financiacióna éste. La provisión de estas garantías, o el compro-miso de las partes de proporcionarlas, no determina,por sí misma, que el acuerdo conjunto sea unaoperación conjunta. La característica que determinasi el acuerdo conjunto es una operación conjunta oun negocio conjunto es si las partes tienen obligacio-nes con respecto a los pasivos relacionados con elacuerdo (para algunos de los cuales las partespueden, o no, haber proporcionado una garantía).

Cuando el acuerdo contractual especifica que las partes tienen derecho a losactivos, y obligaciones con respecto a los pasivos, relacionados con el acuerdo,son partes de una operación conjunta y no necesitan considerar otros factoresy circunstancias (párrafos B29 a B33) a afectos de clasificar el acuerdoconjunto.

Evaluación de otros factores y circunstancias

Cuando las cláusulas del acuerdo contractual no especifican que las partestienen derecho a los activos y obligaciones con respecto a los pasivos,relacionados con el acuerdo, las partes considerarán otros factores ycircunstancias para evaluar si el acuerdo es una operación conjunta o unnegocio conjunto.

Un acuerdo conjunto puede estructurarse en un vehículo separado cuya formalegal confiere separación entre las partes y el vehículo separado. Las cláusulascontractuales acordadas entre las partes pueden no especificar los derechos delas partes a los activos y las obligaciones con respecto a los pasivos, noobstante, la consideración de otros factores y circunstancias puede conducir aque tal acuerdo sea clasificado como una operación conjunta. Este será el casocuando otros factores y circunstancias otorguen a las partes derecho a losactivos y obligaciones con respecto a los pasivos relacionados con el acuerdo.

Cuando las actividades de un acuerdo están diseñadas principalmente paraproporcionar un producto a las partes, esto indica que las partes tienenderecho de forma sustancial a todos los beneficios económicos de los activosdel acuerdo. Las partes de estos acuerdos a menudo aseguran su acceso a losproductos proporcionados por el acuerdo impidiendo que el acuerdo venda elproducto a terceros.

B28

B29

B30

B31

NIIF 11

© IFRS Foundation A667

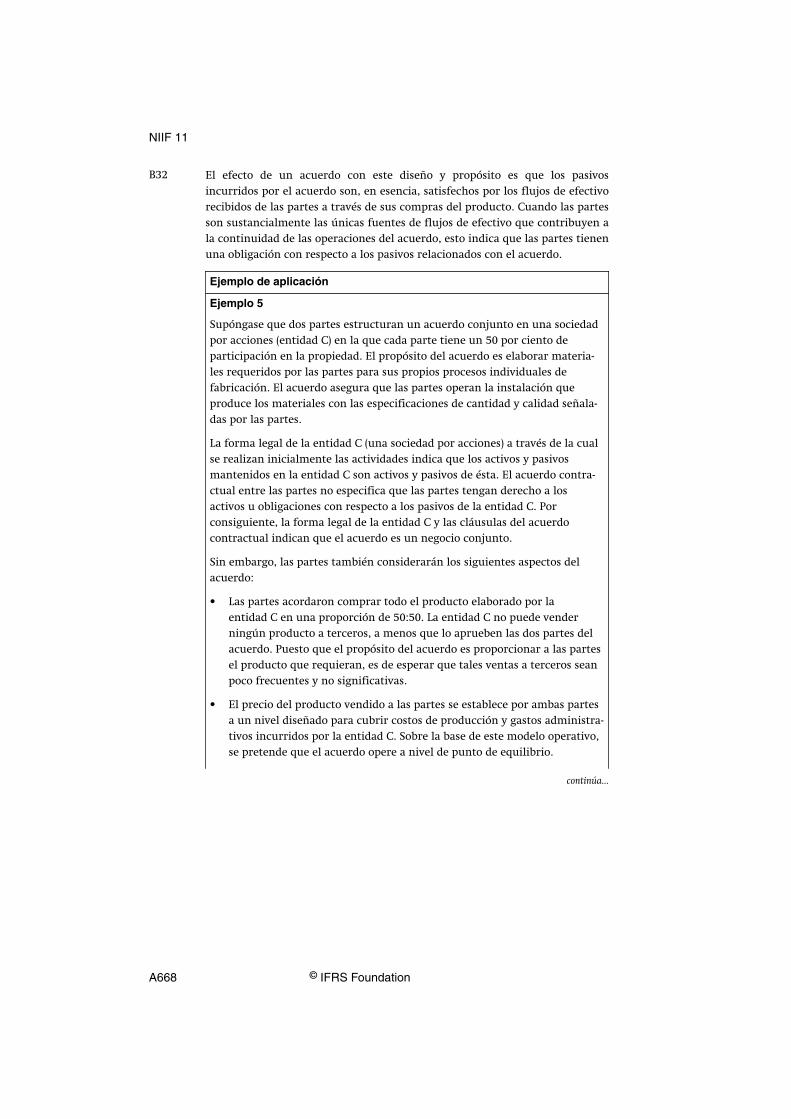

El efecto de un acuerdo con este diseño y propósito es que los pasivosincurridos por el acuerdo son, en esencia, satisfechos por los flujos de efectivorecibidos de las partes a través de sus compras del producto. Cuando las partesson sustancialmente las únicas fuentes de flujos de efectivo que contribuyen ala continuidad de las operaciones del acuerdo, esto indica que las partes tienenuna obligación con respecto a los pasivos relacionados con el acuerdo.

Ejemplo de aplicación

Ejemplo 5

Supóngase que dos partes estructuran un acuerdo conjunto en una sociedadpor acciones (entidad C) en la que cada parte tiene un 50 por ciento departicipación en la propiedad. El propósito del acuerdo es elaborar materia-les requeridos por las partes para sus propios procesos individuales defabricación. El acuerdo asegura que las partes operan la instalación queproduce los materiales con las especificaciones de cantidad y calidad señala-das por las partes.

La forma legal de la entidad C (una sociedad por acciones) a través de la cualse realizan inicialmente las actividades indica que los activos y pasivosmantenidos en la entidad C son activos y pasivos de ésta. El acuerdo contra-ctual entre las partes no especifica que las partes tengan derecho a losactivos u obligaciones con respecto a los pasivos de la entidad C. Porconsiguiente, la forma legal de la entidad C y las cláusulas del acuerdocontractual indican que el acuerdo es un negocio conjunto.

Sin embargo, las partes también considerarán los siguientes aspectos delacuerdo:

• Las partes acordaron comprar todo el producto elaborado por laentidad C en una proporción de 50:50. La entidad C no puede venderningún producto a terceros, a menos que lo aprueben las dos partes delacuerdo. Puesto que el propósito del acuerdo es proporcionar a las partesel producto que requieran, es de esperar que tales ventas a terceros seanpoco frecuentes y no significativas.

• El precio del producto vendido a las partes se establece por ambas partesa un nivel diseñado para cubrir costos de producción y gastos administra-tivos incurridos por la entidad C. Sobre la base de este modelo operativo,se pretende que el acuerdo opere a nivel de punto de equilibrio.

continúa...

B32

NIIF 11

A668 © IFRS Foundation

...continuación

Ejemplo de aplicación

Dada la situación anterior, los siguientes factores y circunstancias sonrelevantes:

• La obligación de las partes de comprar todos los productos elaboradospor la entidad C refleja la dependencia exclusiva de ésta con respecto alas partes para la generación de flujos de efectivo y, por ello, las partestienen la obligación de financiar la liquidación de los pasivos de laentidad C.

• El hecho de que las partes tengan derechos sobre todo el productoelaborado por la entidad C significa que las partes están consumiendo, ypor ello, tienen derecho a todos los beneficios económicos de los activosde la entidad C.

Estos hechos y circunstancias indican que el acuerdo es una operaciónconjunta. La conclusión sobre la clasificación del acuerdo conjunto en estascircunstancias no cambiaría si, en lugar de utilizar las partes ellas mismas suparte del producto en un proceso de fabricación posterior, las partes vendie-ran su parte del producto a terceros.

Si las partes cambiaran las cláusulas del acuerdo contractual de forma quedicho acuerdo fuera capaz de vender el producto a terceros, esto daría lugara que la entidad C asumiera la demanda, inventario y riesgos de crédito. Enese escenario, este cambio en los hechos y circunstancias requeriría la nuevaevaluación de la clasificación del acuerdo conjunto. Estos hechos y circuns-tancias indicarían que el acuerdo es un negocio conjunto.

NIIF 11

© IFRS Foundation A669

El siguiente diagrama refleja la evaluación que una entidad sigue paraclasificar un acuerdo cuando el acuerdo conjunto se estructura a través de unvehículo separado:

Estados financieros de las partes de un acuerdo conjunto(párrafos 21A a 22)

Contabilización de adquisiciones de participaciones enoperaciones conjuntas

Cuando una entidad adquiere una participación en una operación conjunta enla que la actividad de dicha operación conjunta constituye un negocio, talcomo se define en la NIIF 3, ella aplicará, en la medida de su participación, deacuerdo con el párrafo 20, todos los principios de contabilización de lascombinaciones de negocios de la NIIF 3 y otras NIIF, que no entren enconflicto con las guías de esta NIIF y revelará la información que se requiera

B33

B33A

NIIF 11

A670 © IFRS Foundation

en dichas NIIF en relación con las combinaciones de negocios. Los principiossobre la contabilización de las combinaciones de negocios que no entran enconflicto con las guías de esta NIIF incluyen pero no se limitan a:

(a) la medición de los activos y pasivos identificables a valor razonable,que no sean partidas para las que se prevén excepciones en la NIIF 3 yotras NIIF;

(b) el reconocimiento de los costos relacionados con la adquisición comogastos en los periodos en los que se incurre en dichos costos y sereciben los servicios, con la excepción de los costos de emisión dedeuda o de títulos de patrimonio que se reconocen de acuerdo con laNIC 32 Instrumentos Financieros: Presentación y la NIIF 9;1

(c) el reconocimiento de los activos por impuestos diferidos y pasivos porimpuestos diferidos que surgen del reconocimiento inicial de activos opasivos, excepto los pasivos por impuestos diferidos que surgen delreconocimiento inicial de la plusvalía, tal como se requiere por laNIIF 3 y por la NIC 12 Impuestos a las Ganancias para combinaciones denegocios;

(d) el reconocimiento como plusvalía del exceso de la contraprestacióntransferida sobre el neto de los importes en la fecha de adquisición delos activos adquiridos y pasivos asumidos identificables, si los hubiera;y

(e) la comprobación, al menos anualmente, del deterioro de valor de unaunidad generadora de efectivo a la que se le ha asignado plusvalía, ysiempre que haya algún indicio de que el valor de la unidad pudieraestar deteriorado, tal como requiere la NIC 36 Deterioro del Valor de losActivos para la plusvalía adquirida en una combinación de negocios.

Los párrafos 21A y B33A también se aplican a la formación de una operaciónconjunta si, y solo si, en el momento de su formación se aporta a la operaciónconjunta un negocio existente, tal como se define en la NIIF 3, por una de laspartes que participa en la operación conjunta. Sin embargo, dichos párrafos nose aplican a la formación de una operación conjunta si todas las partes queparticipan en dicha operación conjunta solo aportan, en el momento de suformación, activos o grupos de activos que no constituyen negocios.

Un operador conjunto puede incrementar su participación en una operaciónconjunta cuya actividad constituye un negocio, tal como se define en la NIIF 3,mediante la adquisición de una participación adicional en la mencionadaoperación conjunta. En estos casos, las participaciones anteriormente poseídasen la operación conjunta no se miden nuevamente si el operador conjuntoconserva el control conjunto.

B33B

B33C

1 Si una entidad aplica estas modificaciones pero no aplica todavía la NIIF 9, la referencia en estasmodificaciones a la NIIF 9 deberá interpretarse como una referencia a la NIC 39 InstrumentosFinancieros: Reconocimiento y Medición.

NIIF 11

© IFRS Foundation A671

Una parte que participa en una operación conjunta, pero no tiene su controlconjunto, puede obtener el control conjunto de la operación conjunta cuyaactividad constituye un negocio, tal como se define en la NIIF 3. En estos casos,las participaciones anteriormente poseídas en la operación conjunta no semiden nuevamente.

Los párrafos 21A y B33A a B33C no se aplican en la adquisición de unaparticipación en una operación conjunta cuando las partes que comparten elcontrol conjunto, incluyendo la entidad que adquiere la participación en laoperación conjunta, se encuentran bajo el control común de la mismacontroladora última antes y después de la adquisición, y ese control no estransitorio.

Contabilidad de las ventas o aportaciones de activos auna operación conjunta

Cuando una entidad realiza una transacción con una operación conjunta en laque es un operador conjunto, tal como una venta o aportación de activos, estárealizando la transacción con las otras partes de la operación conjunta y, comotal, el operador conjunto reconocerá ganancias y pérdidas procedentes de estatransacción solo en la medida de las participaciones de las otras partes en laoperación conjunta.

Cuando estas transacciones proporcionen evidencia de una reducción en elvalor neto realizable de los activos a ser vendidos o aportados a la operaciónconjunta, o de un deterioro de valor de esos activos, esas pérdidas sereconocerán totalmente por el operador conjunto.

Contabilización de compras de activos procedentes deuna operación conjunta

Cuando una entidad realiza una transacción con una operación conjunta en laque es un operador conjunto, tal como una compra de activos, no reconocerásu participación en las ganancias y pérdidas hasta que revenda esos activos aun tercero.

Cuando estas transacciones proporcionen evidencia de una reducción en elvalor neto realizable de los activos a ser comprados o de un deterioro de valorde esos activos, el operador conjunto reconocerá su participación en esaspérdidas.

B33CA

B33D

B34

B35

B36

B37

NIIF 11

A672 © IFRS Foundation

Apéndice CFecha de vigencia, transición y derogación de otras NIIF

Este apéndice forma parte integrante de la NIIF y tiene el mismo carácter normativo que las otraspartes de la NIIF.

Fecha de vigencia

Una entidad aplicará esta NIIF en los periodos anuales que comiencen a partirdel 1 de enero de 2013. Se permite su aplicación anticipada. Si una entidadaplica esta NIIF de forma anticipada, revelará ese hecho y aplicará al mismotiempo la NIIF 10, NIIF 12 Información a Revelar sobre Participaciones en OtrasEntidades, NIC 27 (modificada en 2011) y NIC 28 (modificada en 2011).

El documento Estados Financieros Consolidados, Acuerdos Conjuntos e Información aRevelar sobre Participaciones en Otras Entidades: La Guía deTransición (Modificaciones a las NIIF 10, NIIF 11 y NIIF 12), emitido en junio de2012, modificó los párrafos C2 a C5, C7 a C10 y C12 y añadió los párrafos C1By C12A a C12B. Una entidad aplicará esas modificaciones a periodos anualesque comiencen a partir del 1 de enero de 2013. Si una entidad aplica la NIIF 11para un periodo anterior, aplicará las modificaciones para ese mismo periodo.

Contabilización de Adquisiciones de Participaciones en OperacionesConjuntas (Modificaciones a la NIIF 11), emitida en mayo de 2014, modificó elencabezamiento después del párrafo B33 y añadió los párrafos 21A, B33A aB33D y C14A y sus encabezamientos relacionados. Una entidad aplicará esasmodificaciones de forma prospectiva a los periodos anuales que comiencen apartir del 1 de enero de 2016. Se permite su aplicación anticipada. Si unaentidad aplica esas modificaciones en un periodo que comience conanterioridad, revelará este hecho.

Mejoras Anuales a las Normas NIIF, Ciclo 2015-2017, emitida en diciembre de 2017,añadió el párrafo B33CA. Una entidad aplicará esas modificaciones a lastransacciones en las que obtenga el control conjunto a partir del primerperiodo anual sobre el que se informa que comience desde el 1 de enero de2019. Se permite su aplicación anticipada. Si una entidad aplicase lasmodificaciones en un periodo que comience con anterioridad, revelará esehecho.

Transición

A pesar de los requerimientos del párrafo 28 de la NIC 8 Políticas Contables,Cambios en las Estimaciones Contables y Errores, cuando se aplica por primera vezesta NIIF, una entidad necesita presentar únicamente la informacióncuantitativa requerida por el párrafo 28(f) de la NIC 8 para el periodo anualinmediato que precede al primer periodo anual al que se aplique la NIIF 11 (el“periodo inmediato anterior”). Una entidad puede también presentar estainformación para el periodo presente o para periodos comparativos anteriores,pero no se requiere que lo haga.

C1

C1A

C1AA

C1AB

C1B

NIIF 11

© IFRS Foundation A673

Negocios conjuntos-transición de la consolidaciónproporcional al método de la participación

Cuando una entidad cambie de la consolidación proporcional al método de laparticipación, reconocerá su inversión en el negocio conjunto como ocurridoal comienzo del periodo inmediato anterior. Esa inversión inicial se medirácomo la acumulación de los importes en libros de los activos y pasivos que laentidad haya consolidado proporcionalmente con anterioridad, incluyendo laplusvalía que surja de la adquisición. Si la plusvalía pertenecía conanterioridad a una unidad generadora de efectivo más grande, o a un grupo deunidades generadoras de efectivo, la entidad asignará la plusvalía al negocioconjunto sobre la base de los importes en libros relacionados con el negocioconjunto y la unidad generadora de efectivo o grupo de unidades generadorasde efectivo a las que pertenecía.

El saldo de apertura de la inversión determinado de acuerdo con el párrafo C2se considerará como el costo atribuido de la inversión en el reconocimientoinicial. Una entidad aplicará los párrafos 40 a 43 de la NIC 28 (modificada en2011) al saldo de apertura de la inversión para evaluar si la inversión tienedeteriorado su valor y reconocerá la pérdida por deterioro de valor como unajuste en las ganancias acumuladas al comienzo del periodo inmediatoanterior. La excepción en el reconocimiento inicial de los párrafos 15 y 24 de laNIC 12 Impuestos a las Ganancias no se aplicará cuando la entidad reconozca unainversión en un negocio conjunto, procedente de la aplicación de losrequerimientos de transición para los negocios conjuntos, que había sidoconsolidada anteriormente de forma proporcional.

Si el agregado de todos los activos y pasivos anteriormente consolidadosproporcionalmente da lugar a un activo neto negativo, una entidad evaluará sitiene obligaciones legales o implícitas en relación con el activo neto negativoy, si es así, la entidad reconocerá el pasivo que corresponda. Si la entidadconcluye que no tiene obligaciones legales o implícitas en relación con activosnetos negativos, no reconocerá el pasivo que corresponda pero ajustará lasganancias acumuladas al comienzo del primer periodo presentado. La entidadrevelará este hecho, junto con la parte acumulada no reconocida de pérdidasde sus negocios conjuntos al comienzo del primer periodo presentado periodoinmediato anterior y en la fecha en que se aplique esta NIIF por primera vez.

Una entidad revelará de forma desglosada los activos y pasivos que se hanagregado en la partida única del saldo de inversión al comienzo del periodoinmediato anterior. Esa información a revelar se elaborará de forma agregadapara todos los negocios conjuntos a los que una entidad aplique losrequerimientos en la transición a los que se refieren los párrafos C2 a C6.

Tras el reconocimiento inicial, una entidad contabilizará sus inversiones en elnegocio conjunto utilizando el método de la participación de acuerdo con laNIC 28 (modificada en 2011).

C2

C3

C4

C5

C6

NIIF 11

A674 © IFRS Foundation

Operaciones conjuntas-transición del método de laparticipación a la contabilización de activos y pasivos

Cuando una entidad cambie del método de la participación a lacontabilización de los activos y pasivos con respecto a su participación en unaoperación conjunta, dará de baja en cuentas, al comienzo del primer periodopresentado periodo inmediato anterior, la inversión que estaba contabilizadaanteriormente utilizando el método de la participación y cualesquiera otraspartidas que formaban parte de los activos netos de la entidad en el acuerdosegún el párrafo 38 de la NIC 28 (modificada en 2011), y reconocerá su parteen cada uno de los activos y pasivos con respecto a su participación en laoperación conjunta, incluyendo la plusvalía que pudo haber formado parte delimporte en libros de la inversión.

Una entidad determinará su participación en los activos y pasivos relacionadoscon la operación conjunta sobre la base de sus derechos y obligaciones en unaproporción especificada según el acuerdo contractual. Una entidad medirá losimportes en libros iniciales de los activos y pasivos desagregándolos delimporte en libros de la inversión al comienzo del primer periodo presentadosobre la base de la información utilizada por la entidad al aplicar el método dela participación.

Cualquier diferencia que surja de la inversión anteriormente contabilizadautilizando el método de la participación junto con cualesquiera otras partidasque formaban parte de la inversión neta de la entidad en el acuerdo según elpárrafo 38 de la NIC 28 (modificada en 2011), y el importe neto de los activos ypasivos reconocidos, incluyendo la plusvalía, se:

(a) Compensará contra la plusvalía relacionada con la inversión concualquier diferencia restante ajustada contra ganancias acumuladas alcomienzo del primer periodo presentado, si el importe neto de losactivos y pasivos reconocidos, incluyendo la plusvalía, es mayor que lainversión dada de baja en cuentas (y cualesquiera otras partidas queformaban parte de la inversión neta de la entidad).

(b) Ajustará contra las ganancias acumuladas al comienzo del primerperiodo presentado, si el importe neto de los activos y pasivosreconocidos, incluyendo la plusvalía, es menor que la inversión dada debaja en cuentas (y cualesquiera otras partidas que formaban parte de lainversión neta de la entidad).

Una entidad que cambie del método de la participación a la contabilidad de losactivos y pasivos proporcionará una conciliación entre la inversión dada debaja en cuentas, y los activos y pasivos reconocidos, junto con cualquierdiferencia restante ajustada contra las ganancias acumuladas, al comienzo delprimer periodo presentado.

La excepción en el reconocimiento inicial de los párrafos 15 y 24 de la NIC 12no se aplicará cuando la entidad reconozca los activos y pasivos relacionadoscon su participación en una operación conjunta.

C7

C8

C9

C10

C11

NIIF 11

© IFRS Foundation A675

Disposiciones transitorias en los estados financierosseparados de una entidad

Una entidad que, de acuerdo con el párrafo 10 de la NIC 27, estuvieraanteriormente contabilizando en sus estados financieros separados suparticipación en una operación conjunta como una inversión al costo o deacuerdo con la NIIF 9:

(a) Dará de baja en cuentas la inversión y reconocerá los activos y pasivoscon respecto a su participación en la operación conjunta por losimportes determinados de acuerdo con los párrafos C7 a C9.

(b) Proporcionará una conciliación entre la inversión dada de baja encuentas y los activos y pasivos reconocidos, junto con cualquierdiferencia restante ajustada en las ganancias acumuladas, al comienzodel periodo inmediato anterior.

La excepción en el reconocimiento inicial de los párrafos 15 y 24 de la NIC 12no se aplicará cuando la entidad reconozca los activos y pasivos relacionadoscon su participación en una operación conjunta en sus estados financierosseparados procedentes de la aplicación de los requerimientos de transiciónpara operaciones conjuntas referidos en el párrafo C12.

Referencias al “periodo inmediato anterior”

A pesar de las referencias al “periodo inmediato anterior” en los párrafos C2 aC12, una entidad puede presentar también información comparativa ajustadapara los periodos presentados con anterioridad, pero no se requiere que lohaga. Si una entidad presenta información comparativa ajustada para periodosanteriores, todas las referencias al “periodo inmediato anterior” en lospárrafos C2 a C12 se interpretarán como “el primer periodo comparativoajustado presentado”.

Si una entidad presenta información comparativa no ajustada sobre periodosanteriores, identificará con claridad la información que no ha sido ajustada,señalará que ha sido preparada con un fundamento diferente, y explicará esefundamento.

Referencias a la NIIF 9

Si una entidad aplica esta NIIF pero no aplica todavía la NIIF 9, cualquierreferencia a la NIIF 9 deberá interpretarse como una referencia a la NIC 39Instrumentos Financieros: Reconocimiento y Medición.

Contabilización de adquisiciones de participaciones enoperaciones conjuntas

Contabilización de Adquisiciones de Participaciones en Operaciones Conjuntas(Modificaciones a la NIIF 11), emitida en mayo de 2014, modificó elencabezamiento después del párrafo B33 y añadió los párrafos 21A, B33A aB33D y C1AA y sus encabezamientos relacionados. Una entidad aplicará esasmodificaciones de forma prospectiva para las adquisiciones de participacionesen operaciones conjuntas cuya actividad constituye un negocio, tal como se

C12

C13

C13A

C13B

C14

C14A

NIIF 11

A676 © IFRS Foundation

define en la NIIF 3, para las adquisiciones que tengan lugar desde el comienzodel primer periodo en que aplique dichas modificaciones. Por consiguiente, losimportes reconocidos para adquisiciones de participaciones en operacionesconjuntas que hayan tenido lugar en periodos anteriores no se ajustarán.

Derogación de otras NIIF

Esta Norma sustituye a las siguientes NIIF:

(a) NIC 31 Participaciones en Negocios Conjuntos; y

(b) SIC-13 Entidades Controladas Conjuntamente – Aportaciones No Monetarias delos Participantes.

C15

NIIF 11

© IFRS Foundation A677

Apéndice DModificaciones a otras NIIF

Este apéndice establece las modificaciones a otras NIIF que son consecuencia de la emisión por elConsejo de la NIIF 11. Una entidad aplicará esas modificaciones a periodos anuales que comiencen apartir del 1 de enero de 2013. Si una entidad aplica la NIIF 11 para un periodo anterior, aplicará lasmodificaciones para ese mismo periodo. En los párrafos modificados, el texto nuevo está subrayado yel texto eliminado se ha tachado.

* * * * *

Las modificaciones contenidas en este apéndice cuando se emitió esta NIIF en 2011 se han incorporadoa las NIIF pertinentes publicadas en este volumen.

NIIF 11

A678 © IFRS Foundation

Aprobación por el Consejo de la NIIF 11 emitida en mayo de 2011

La Norma Internacional de Información Financiera 11 Acuerdos Conjuntos fue aprobadapara su emisión por los quince miembros del Consejo de Normas Internacionales deContabilidad.

Sir David Tweedie Presidente

Stephen Cooper

Philippe Danjou

Jan Engström

Patrick Finnegan

Amaro Luiz de Oliveira Gomes

Prabhakar Kalavacherla

Elke König

Patricia McConnell

Warren J McGregor

Paul Pacter

Darrel Scott

John T Smith

Tatsumi Yamada

Wei-Guo Zhang

NIIF 11

© IFRS Foundation A679

Aprobación por el Consejo del documento Estados FinancierosConsolidados, Acuerdos Conjuntos e Información a Revelarsobre Participaciones en Otras Entidades: Guía de Transición(Modificaciones a las NIIF 10, NIIF 11 y NIIF 12) emitido en juniode 2012

El documento Estados Financieros Consolidados, Acuerdos Conjuntos e Información a Revelar sobreParticipaciones en Otras Entidades: Guía de Transición (Modificaciones a las NIIF 10, NIIF 11 yNIIF 12) se aprobó para su emisión por los catorce miembros del Consejo de NormasInternacionales de Contabilidad.

Hans Hoogervorst Presidente

Ian Mackintosh Vicepresidente

Stephen Cooper

Philippe Danjou

Jan Engström

Patrick Finnegan

Amaro Luiz de Oliveira Gomes

Prabhakar Kalavacherla

Patricia McConnell

Takatsugu Ochi

Paul Pacter

Darrel Scott

John T Smith

Wei-Guo Zhang

NIIF 11

A680 © IFRS Foundation

Aprobación por el Consejo de la Contabilización deAdquisiciones de Participaciones en Operaciones Conjuntas(Modificaciones a la NIIF 11) emitido en mayo de 2014

Contabilización de Adquisiciones de Participaciones en Operaciones Conjuntas fue aprobada parasu emisión por los dieciséis miembros del Consejo de Normas Internacionales deContabilidad.

Hans Hoogervorst Presidente

Ian Mackintosh Vicepresidente

Stephen Cooper

Philippe Danjou

Martin Edelmann

Jan Engström

Patrick Finnegan

Amaro Luiz de Oliveira Gomes

Gary Kabureck

Suzanne Lloyd

Patricia McConnell

Takatsugu Ochi

Darrel Scott

Chungwoo Suh

Mary Tokar

Wei-Guo Zhang

NIIF 11

© IFRS Foundation A681