Acuerdos consejo técnico del imss - argoscursaradio.com 873, primer párrafo, 878, fracción IV, y...

30

Propinas MI CP LAE LD Lyssette Téllez Ramírez

Transcript of Acuerdos consejo técnico del imss - argoscursaradio.com 873, primer párrafo, 878, fracción IV, y...

PropinasMI CP LAE LD Lyssette Téllez Ramírez

Definición de propina

• La Organización Internacional del Trabajo (OIT) define el término propina como el dinero que el cliente da voluntariamente al trabajador, además del que debe pagar por los servicios recibidos

• Organización Internacional del Trabajo, Convenio Sobre las condiciones de trabajo (Hoteles y Restaurantes) No. 172, artículo 6

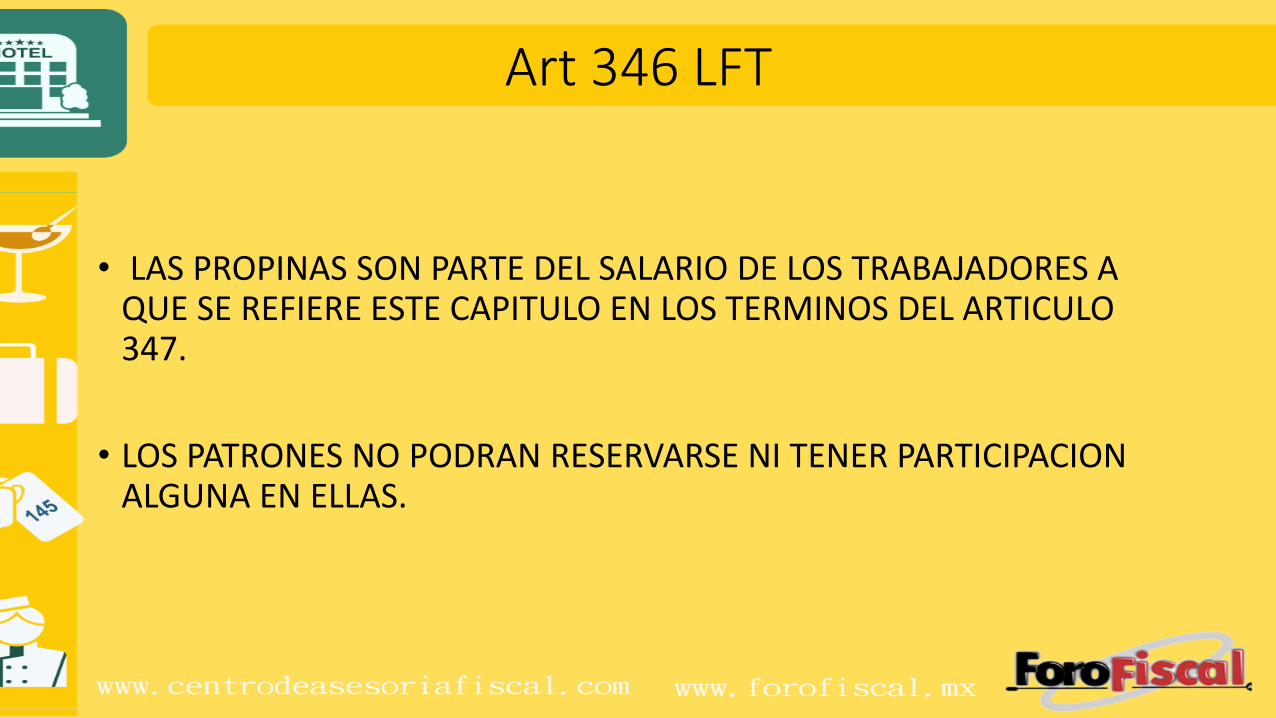

Art 346 LFT

• LAS PROPINAS SON PARTE DEL SALARIO DE LOS TRABAJADORES A QUE SE REFIERE ESTE CAPITULO EN LOS TERMINOS DEL ARTICULO 347.

• LOS PATRONES NO PODRAN RESERVARSE NI TENER PARTICIPACION ALGUNA EN ELLAS.

Propinas. No evidencian per se la relación laboral

Los artículos 82 y 84, de la Ley Federal del Trabajo, conceptúan al salario como la retribución que debe pagar el patrón al empleado por su trabajo y se integra con los pagos hechos en efectivo por cuota diaria, gratificaciones, percepciones, vivienda, primas, comisiones, prestaciones en especie y cualquiera otra cantidad o emolumento que se le entregue. Sin embargo, no es dable considerar la existencia del vínculo laboral, si la propina es el único elemento a comprobar para evidenciar la afirmación de haber percibido ingresos, como resultado de los supuestos servicios prestados.

TRIBUNAL COLEGIADO EN MATERIA DE TRABAJO DEL SEGUNDO CIRCUITO. Amparo directo 124/99.Justino Gaona Aburto. 28 de abril de 1999.Unanimidad de votos. Ponente: Salvador Bravo Gómez. Secretaria: Lorena Figueroa Mendieta. Véase: Semanario Judicial de la Federación y su Gaceta, Novena Época, Tomo IX, marzo de 1999, página 1439, tesis II.T.63 L, de rubro: "PROPINAS. SON IRRELEVANTES PARA ACREDITAR EL VÍNCULO DE TRABAJO.". Tesis Aislada, II.T.107 L, Semanario de la 5 Ley Federal del Trabajo (LFT), artículo 82. 6 Ley Federal del Trabajo (LFT), artículo 20. Boletín de Investigación Comisión Representativa ante Organismos de Seguridad Social - Mayo de 2014 7 Suprema Corte de Justicia y su Gaceta, novena época, tribunales colegiados de circuito, X, septiembre 1999, pág. 833

Propinas. Son irrelevantes para acreditar el vínculo de trabajo. • De conformidad con el artículo 20 de la Ley Federal del Trabajo, el

pago del salario es uno de los elementos que caracterizan la relación de trabajo; luego, las propinas como única percepción, no equivalen al salario, elemento indispensable para la existencia del vínculo.

• TRIBUNAL COLEGIADO EN MATERIA DE TRABAJO DEL SEGUNDO CIRCUITO. Amparo directo 1050/98. Apolinar Vidal López. 26 de noviembre de 1998. Unanimidad de votos. Ponente: Fernando Narváez Barker. Secretaria: Gloria Burgos Ortega. Véase: Semanario Judicial de la Federación, Sexta Época, Volumen CXXVI, Quinta Parte, página 92, tesis de rubro: "PROPINAS, PERSONAS QUE SIRVEN A CAMBIO DE. NO SON SUJETOS DE RELACIÓN LABORAL (GASOLINERAS)." Tesis Aislada, II.T.63 L, Semanario de la Suprema Corte de Justicia y su Gaceta, novena época, tribunales colegiados de circuito, IX, marzo 1999, pág. 1439.

En el caso de que las personas sí sean trabajadores las propinas sí

forman parte del salario

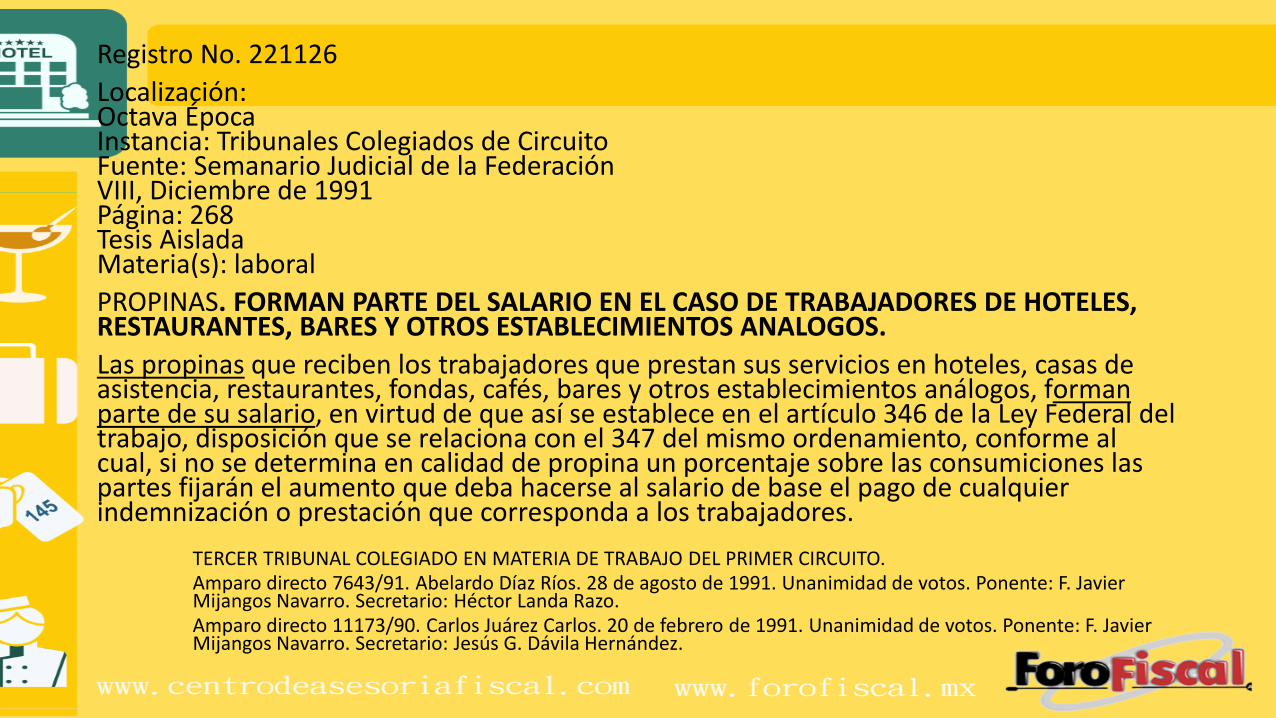

Registro No. 221126

Localización: Octava ÉpocaInstancia: Tribunales Colegiados de CircuitoFuente: Semanario Judicial de la FederaciónVIII, Diciembre de 1991Página: 268Tesis AisladaMateria(s): laboral

PROPINAS. FORMAN PARTE DEL SALARIO EN EL CASO DE TRABAJADORES DE HOTELES, RESTAURANTES, BARES Y OTROS ESTABLECIMIENTOS ANALOGOS.

Las propinas que reciben los trabajadores que prestan sus servicios en hoteles, casas de asistencia, restaurantes, fondas, cafés, bares y otros establecimientos análogos, forman parte de su salario, en virtud de que así se establece en el artículo 346 de la Ley Federal del trabajo, disposición que se relaciona con el 347 del mismo ordenamiento, conforme al cual, si no se determina en calidad de propina un porcentaje sobre las consumiciones las partes fijarán el aumento que deba hacerse al salario de base el pago de cualquier indemnización o prestación que corresponda a los trabajadores.

TERCER TRIBUNAL COLEGIADO EN MATERIA DE TRABAJO DEL PRIMER CIRCUITO.Amparo directo 7643/91. Abelardo Díaz Ríos. 28 de agosto de 1991. Unanimidad de votos. Ponente: F. Javier Mijangos Navarro. Secretario: Héctor Landa Razo.Amparo directo 11173/90. Carlos Juárez Carlos. 20 de febrero de 1991. Unanimidad de votos. Ponente: F. Javier Mijangos Navarro. Secretario: Jesús G. Dávila Hernández.

La jurisprudencia por contradicción de tesis es del tenor siguiente:

Registro No. 207765

Localización: Octava ÉpocaInstancia: Cuarta SalaFuente: Gaceta del Semanario Judicial de la Federación69, Septiembre de 1993Página: 18Tesis: 4a./J. 33/93JurisprudenciaMateria(s): laboral

PROPINAS, MONTO DE LAS. FORMAN PARTE DEL SALARIO, POR DISPOSICION DE LA LEY, Y DEBE CONDENARSE A SU PAGO CUANDO SE TENGA POR CONFESO AL PATRON.

Esta Cuarta Sala de la Suprema Corte de Justicia de la Nación, estima que cuando en una demanda laboral iniciada por un trabajador de aquellos a los que se refiere el artículo 344 de la Ley Federal del Trabajo, éste pretende indemnizaciones y afirma que su salario se integra con una cantidad específica por concepto de propinas, mientras que el demandado es omiso en controvertir el monto de aquéllas al contestar la demandada, o bien que se le tiene por contestada la demanda en sentido afirmativo, sin prueba en contrario, la Junta que conozca del asunto debe tener por acreditado ese hecho, conforme a lo establecido en los artículos 784, fracción XII, 873, primer párrafo, 878, fracción IV, y 879, párrafo tercero, todos del ordenamiento legal en cita, y condenar al patrón, tomando como base para la cuantificación correspondiente el salario del trabajador integrado con la cantidad que por concepto de propinas señale, siempre y cuando los hechos y la cantidad que por concepto de propinas se afirmen sean verosímiles, acordes a la naturaleza del servicio prestado, la ubicación e importancia de la fuente de trabajo, la costumbre, el tipo de clientes y otras cuestiones análogas, ya que en todo caso, de conformidad con el artículo 841 de la ley laboral, la Junta válidamente puede apartarse delresultado formal y resolver apreciando los hechos a conciencia, desde luego, fundando y motivando su decisión.

Contradicción de tesis 21/91. Entre el Primer y Tercer Tribunal Colegiado en Materia de Trabajo del Primer Circuito. 7 de junio de 1993. 5 votos. Ponente: Ignacio Magaña Cárdenas. Secretario: Martín Angel Rubio Padilla.

Tesis de Jurisprudencia 33/93. Aprobada por la Cuarta Sala de este alto Tribunal en sesión privada del veintiocho de junio de mil novecientos noventa y tres, por cinco votos de los señores Ministros: Presidente Carlos García Vázquez, Juan Díaz Romero, Ignacio Magaña Cárdenas, Felipe López Contreras y José Antonio Llanos Duarte.Genealogía: Apéndice 1917-1995, Tomo V, Primera Parte, tesis 397, página 264.

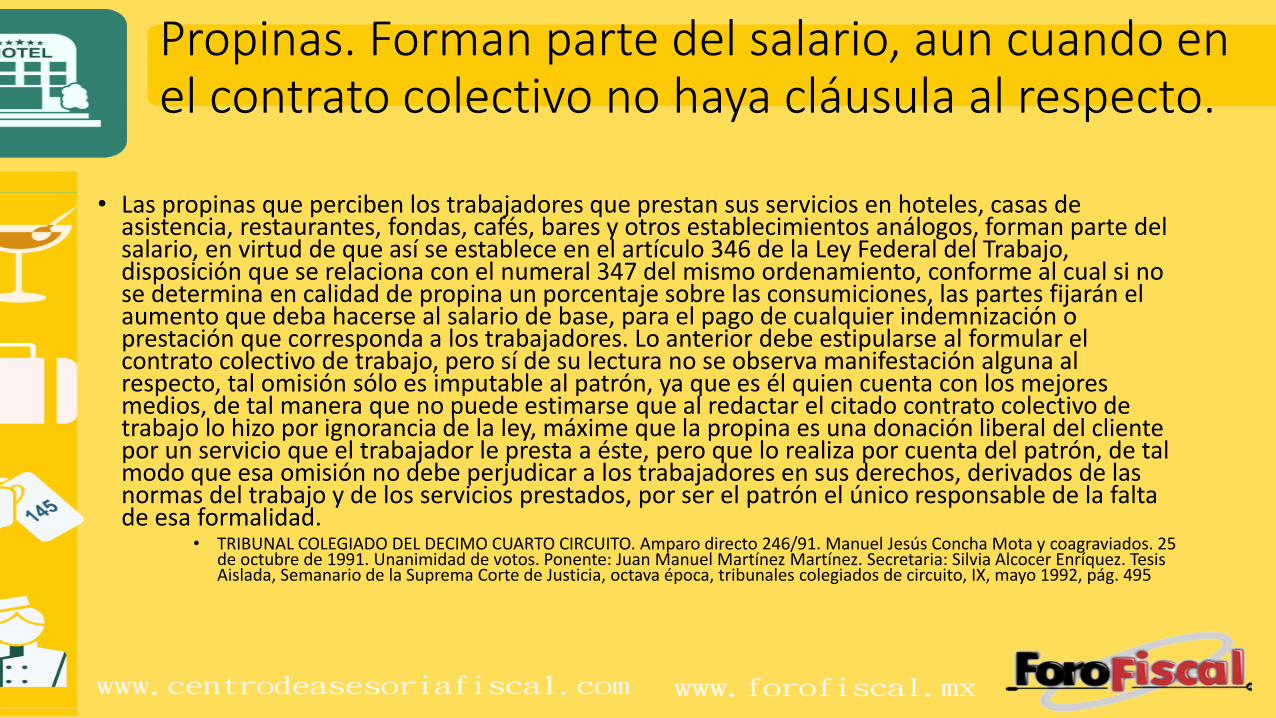

Propinas. Forman parte del salario, aun cuando en el contrato colectivo no haya cláusula al respecto.

• Las propinas que perciben los trabajadores que prestan sus servicios en hoteles, casas de asistencia, restaurantes, fondas, cafés, bares y otros establecimientos análogos, forman parte del salario, en virtud de que así se establece en el artículo 346 de la Ley Federal del Trabajo, disposición que se relaciona con el numeral 347 del mismo ordenamiento, conforme al cual si no se determina en calidad de propina un porcentaje sobre las consumiciones, las partes fijarán el aumento que deba hacerse al salario de base, para el pago de cualquier indemnización o prestación que corresponda a los trabajadores. Lo anterior debe estipularse al formular el contrato colectivo de trabajo, pero sí de su lectura no se observa manifestación alguna al respecto, tal omisión sólo es imputable al patrón, ya que es él quien cuenta con los mejores medios, de tal manera que no puede estimarse que al redactar el citado contrato colectivo de trabajo lo hizo por ignorancia de la ley, máxime que la propina es una donación liberal del cliente por un servicio que el trabajador le presta a éste, pero que lo realiza por cuenta del patrón, de tal modo que esa omisión no debe perjudicar a los trabajadores en sus derechos, derivados de las normas del trabajo y de los servicios prestados, por ser el patrón el único responsable de la falta de esa formalidad.

• TRIBUNAL COLEGIADO DEL DECIMO CUARTO CIRCUITO. Amparo directo 246/91. Manuel Jesús Concha Mota y coagraviados. 25 de octubre de 1991. Unanimidad de votos. Ponente: Juan Manuel Martínez Martínez. Secretaria: Silvia Alcocer Enríquez. Tesis Aislada, Semanario de la Suprema Corte de Justicia, octava época, tribunales colegiados de circuito, IX, mayo 1992, pág. 495

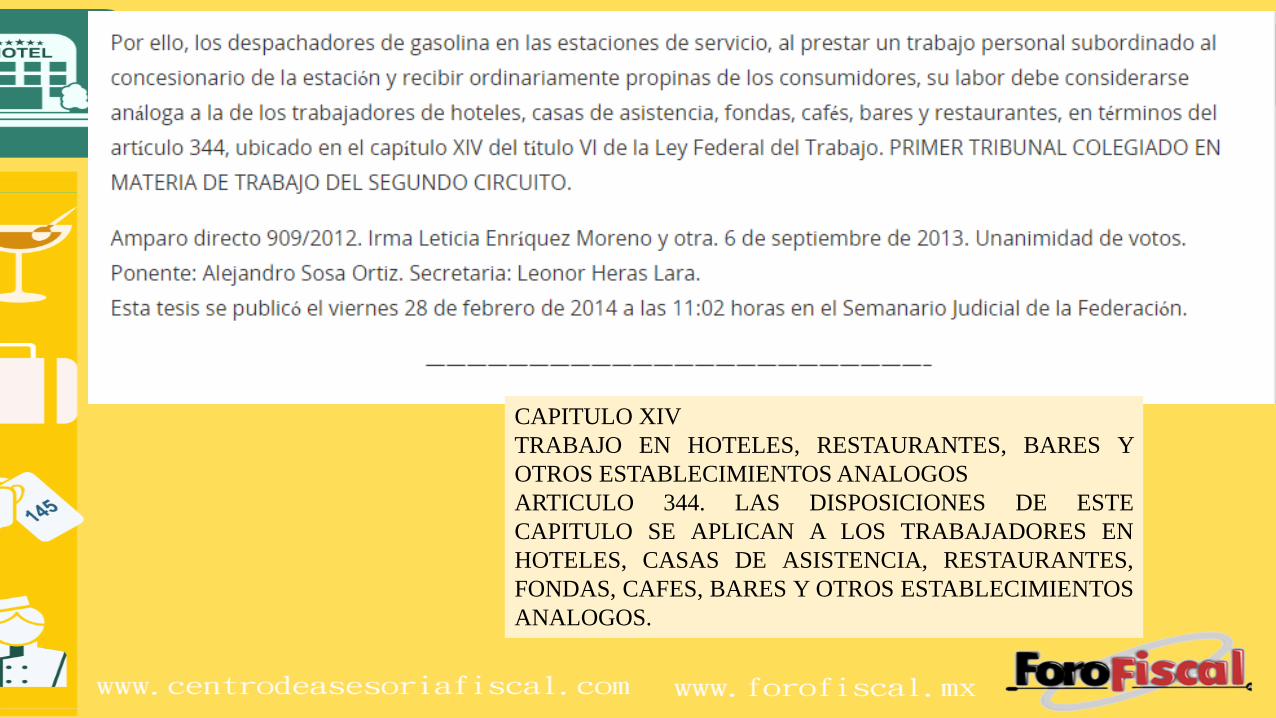

CAPITULO XIV

TRABAJO EN HOTELES, RESTAURANTES, BARES Y

OTROS ESTABLECIMIENTOS ANALOGOS

ARTICULO 344. LAS DISPOSICIONES DE ESTE

CAPITULO SE APLICAN A LOS TRABAJADORES EN

HOTELES, CASAS DE ASISTENCIA, RESTAURANTES,

FONDAS, CAFES, BARES Y OTROS ESTABLECIMIENTOS

ANALOGOS.

Acuerdos consejo técnico del IMSS

Acuerdos del H. Consejo Técnico del IMSS No. 8497/81 del 2 de septiembre de 1981 “Criterio para resolver si las propinas a trabajadores integran el salario para efectos de cotización”, y el No. 106/82 del 20 de enero de 1982 interpretación del acuerdo 8497/81, que junto con un criterio emitido por el mismo instituto se resumen en lo siguiente:

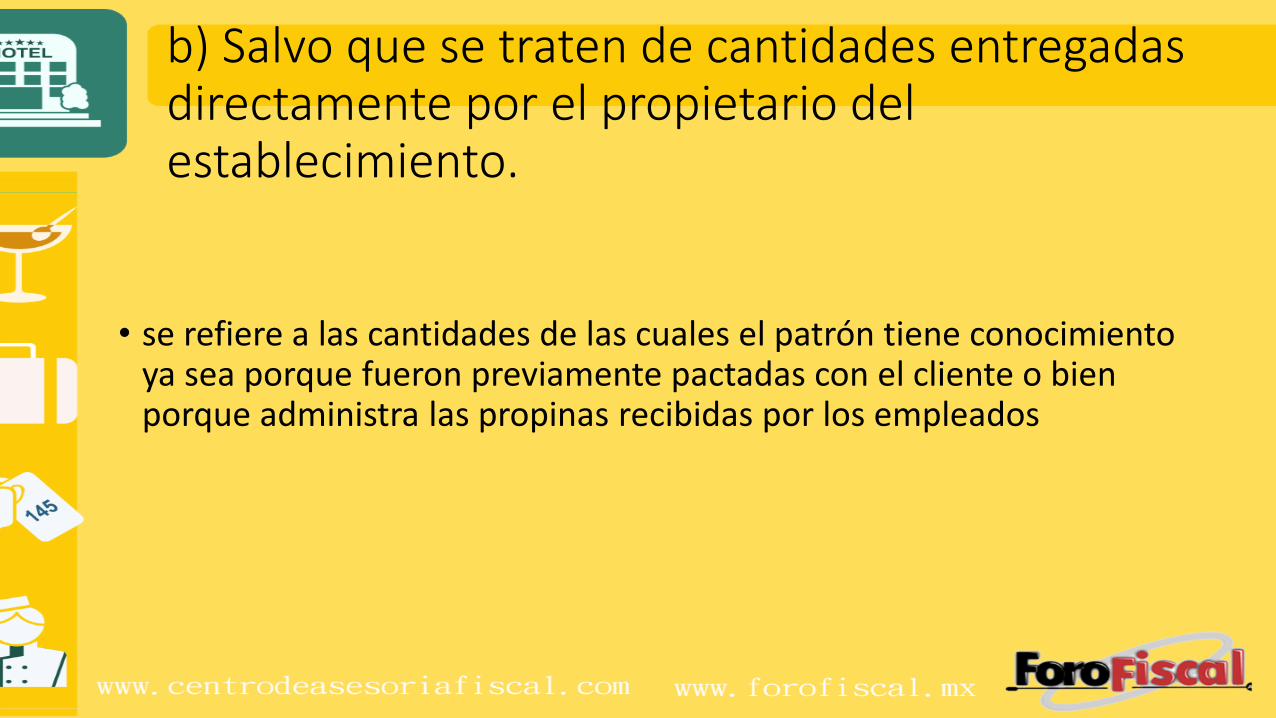

a) Las propinas que reciban los trabajadores no son acumulables al SBC, porque no pueden ser determinadas o determinables

• se refiere a aquellas propinas que son entregadas por el cliente directamente a la persona que prestó el servicio y que por tal motivo no resulta posible cuantificar para el empleador o patrón del prestador del servicio

b) Salvo que se traten de cantidades entregadas directamente por el propietario del establecimiento.

• se refiere a las cantidades de las cuales el patrón tiene conocimiento ya sea porque fueron previamente pactadas con el cliente o bien porque administra las propinas recibidas por los empleados

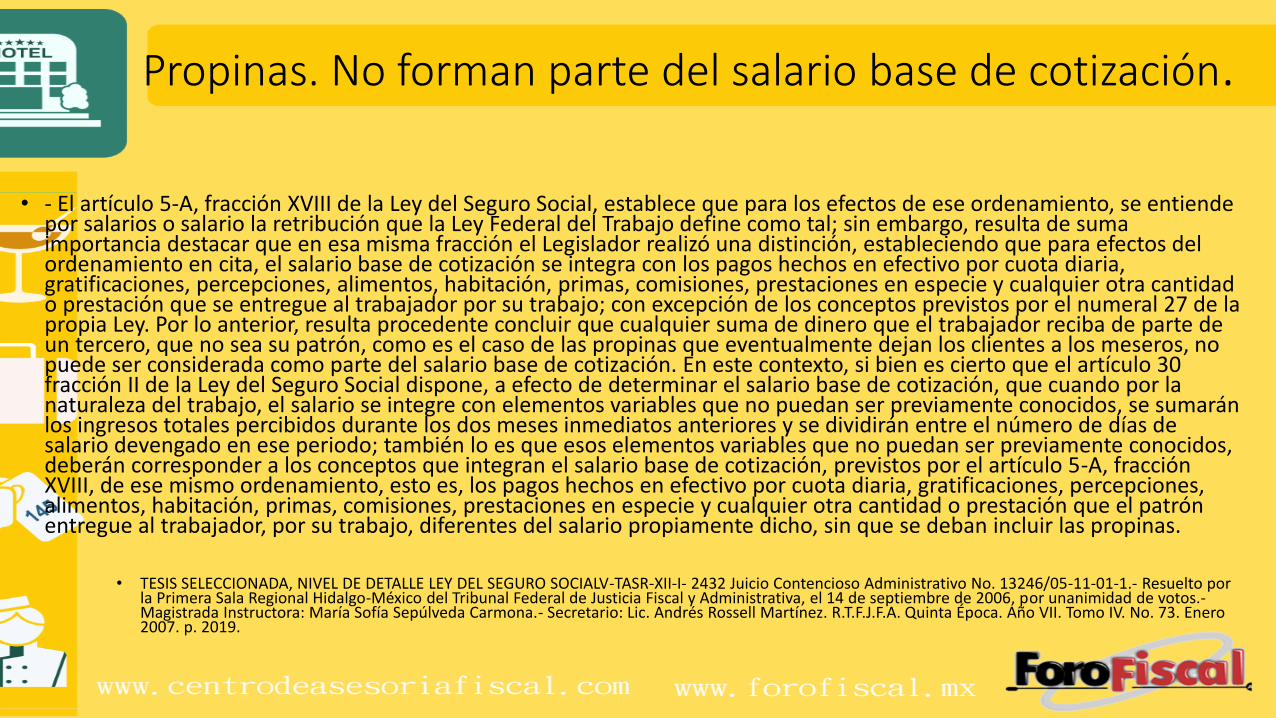

Propinas. No forman parte del salario base de cotización.

• - El artículo 5-A, fracción XVIII de la Ley del Seguro Social, establece que para los efectos de ese ordenamiento, se entiende por salarios o salario la retribución que la Ley Federal del Trabajo define como tal; sin embargo, resulta de suma importancia destacar que en esa misma fracción el Legislador realizó una distinción, estableciendo que para efectos del ordenamiento en cita, el salario base de cotización se integra con los pagos hechos en efectivo por cuota diaria, gratificaciones, percepciones, alimentos, habitación, primas, comisiones, prestaciones en especie y cualquier otra cantidad o prestación que se entregue al trabajador por su trabajo; con excepción de los conceptos previstos por el numeral 27 de la propia Ley. Por lo anterior, resulta procedente concluir que cualquier suma de dinero que el trabajador reciba de parte de un tercero, que no sea su patrón, como es el caso de las propinas que eventualmente dejan los clientes a los meseros, no puede ser considerada como parte del salario base de cotización. En este contexto, si bien es cierto que el artículo 30 fracción II de la Ley del Seguro Social dispone, a efecto de determinar el salario base de cotización, que cuando por la naturaleza del trabajo, el salario se integre con elementos variables que no puedan ser previamente conocidos, se sumarán los ingresos totales percibidos durante los dos meses inmediatos anteriores y se dividirán entre el número de días de salario devengado en ese periodo; también lo es que esos elementos variables que no puedan ser previamente conocidos, deberán corresponder a los conceptos que integran el salario base de cotización, previstos por el artículo 5-A, fracción XVIII, de ese mismo ordenamiento, esto es, los pagos hechos en efectivo por cuota diaria, gratificaciones, percepciones, alimentos, habitación, primas, comisiones, prestaciones en especie y cualquier otra cantidad o prestación que el patrón entregue al trabajador, por su trabajo, diferentes del salario propiamente dicho, sin que se deban incluir las propinas.

• TESIS SELECCIONADA, NIVEL DE DETALLE LEY DEL SEGURO SOCIALV-TASR-XII-I- 2432 Juicio Contencioso Administrativo No. 13246/05-11-01-1.- Resuelto por la Primera Sala Regional Hidalgo-México del Tribunal Federal de Justicia Fiscal y Administrativa, el 14 de septiembre de 2006, por unanimidad de votos.-Magistrada Instructora: María Sofía Sepúlveda Carmona.- Secretario: Lic. Andrés Rossell Martínez. R.T.F.J.F.A. Quinta Época. Año VII. Tomo IV. No. 73. Enero 2007. p. 2019.

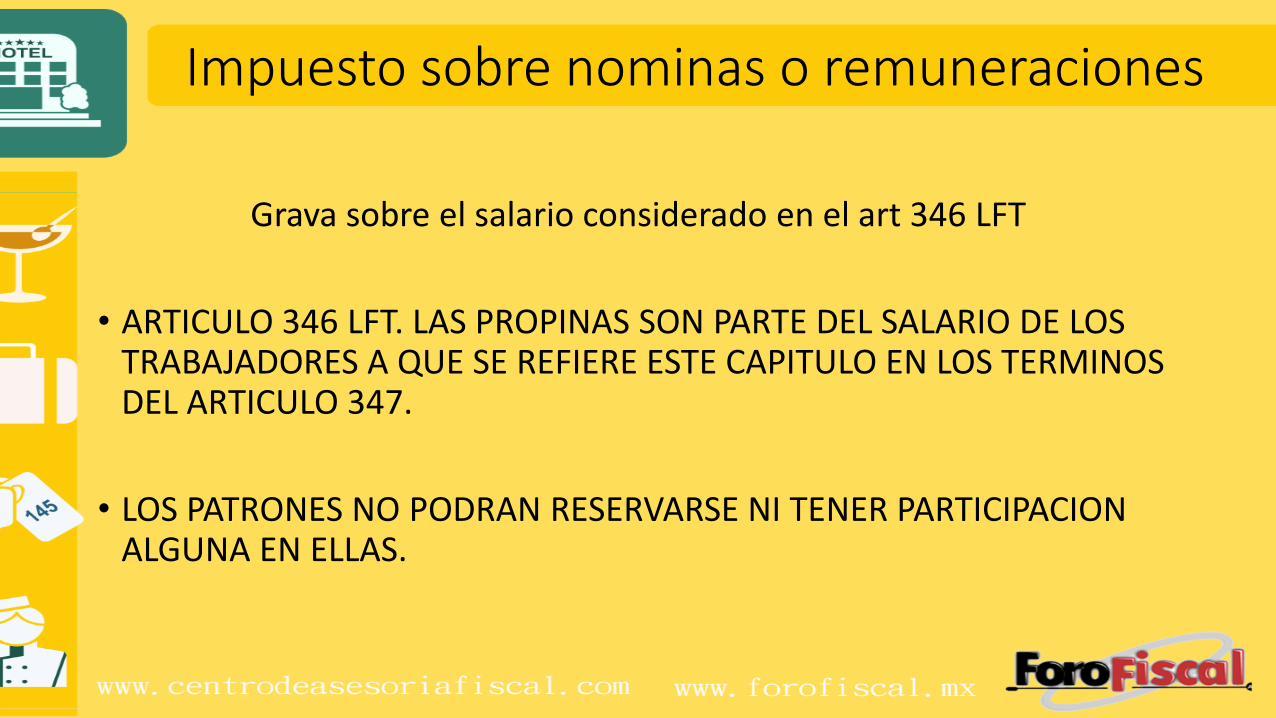

Impuesto sobre nominas o remuneraciones

Grava sobre el salario considerado en el art 346 LFT

• ARTICULO 346 LFT. LAS PROPINAS SON PARTE DEL SALARIO DE LOS TRABAJADORES A QUE SE REFIERE ESTE CAPITULO EN LOS TERMINOS DEL ARTICULO 347.

• LOS PATRONES NO PODRAN RESERVARSE NI TENER PARTICIPACION ALGUNA EN ELLAS.

Las propinas forman parte del salario para efectos del cálculo de las aportaciones al INFONAVIT.

• Las propinas forman parte del salario en términos del art. 346 de la LFT; y el art. 84 del mismo cuerpo normativo establece que el salario se integra con los pagos hechos en efectivo por cuota diaria, gratificaciones, percepciones, habitación, primas, comisiones, prestaciones en especie y cualquiera otra cantidad o prestación que se entregue al trabajador por su trabajo.

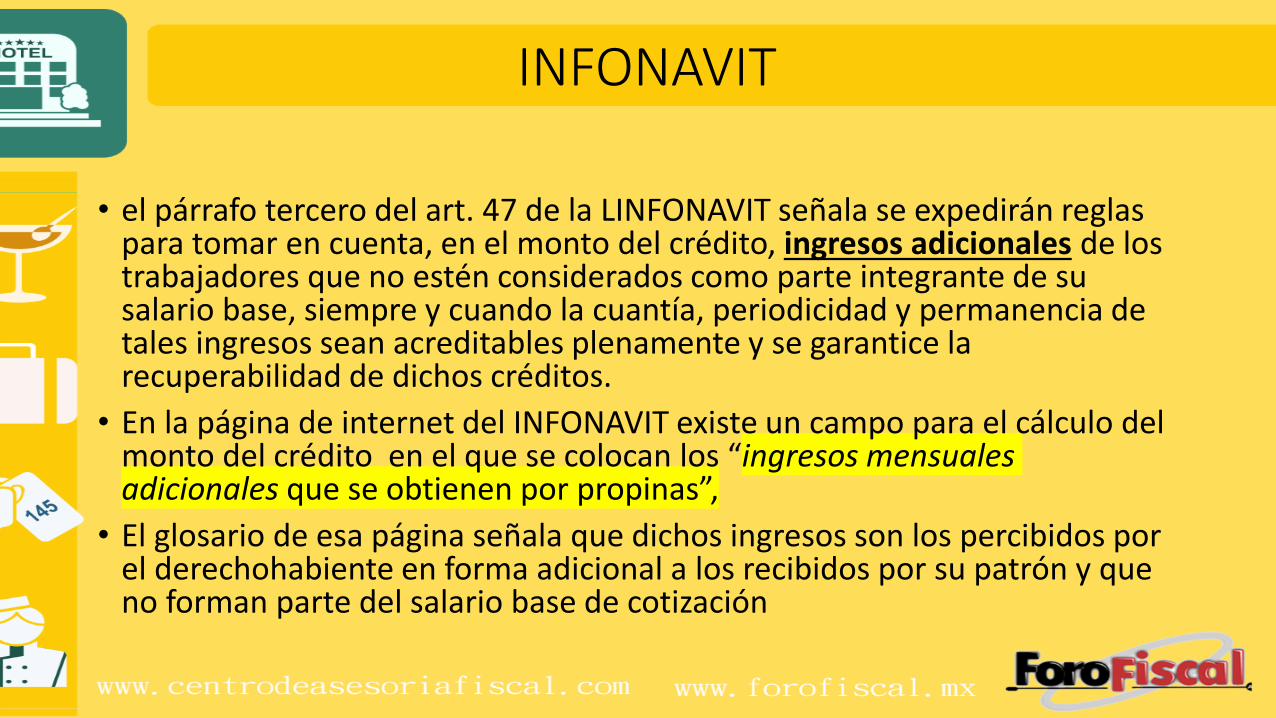

INFONAVIT

• el párrafo tercero del art. 47 de la LINFONAVIT señala se expedirán reglas para tomar en cuenta, en el monto del crédito, ingresos adicionales de los trabajadores que no estén considerados como parte integrante de su salario base, siempre y cuando la cuantía, periodicidad y permanencia de tales ingresos sean acreditables plenamente y se garantice la recuperabilidad de dichos créditos.

• En la página de internet del INFONAVIT existe un campo para el cálculo del monto del crédito en el que se colocan los “ingresos mensuales adicionales que se obtienen por propinas”,

• El glosario de esa página señala que dichos ingresos son los percibidos por el derechohabiente en forma adicional a los recibidos por su patrón y que no forman parte del salario base de cotización

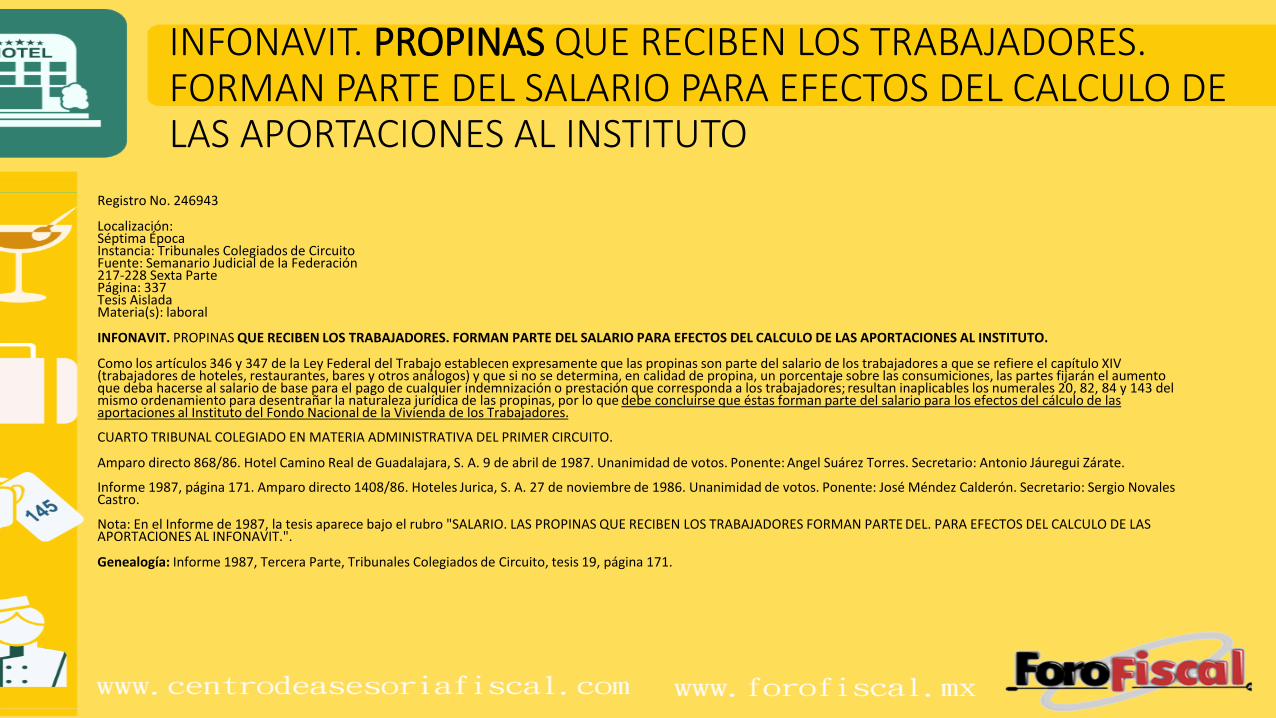

INFONAVIT. PROPINAS QUE RECIBEN LOS TRABAJADORES. FORMAN PARTE DEL SALARIO PARA EFECTOS DEL CALCULO DE LAS APORTACIONES AL INSTITUTO

Registro No. 246943

Localización: Séptima ÉpocaInstancia: Tribunales Colegiados de CircuitoFuente: Semanario Judicial de la Federación217-228 Sexta PartePágina: 337Tesis AisladaMateria(s): laboral

INFONAVIT. PROPINAS QUE RECIBEN LOS TRABAJADORES. FORMAN PARTE DEL SALARIO PARA EFECTOS DEL CALCULO DE LAS APORTACIONES AL INSTITUTO.

Como los artículos 346 y 347 de la Ley Federal del Trabajo establecen expresamente que las propinas son parte del salario de los trabajadores a que se refiere el capítulo XIV (trabajadores de hoteles, restaurantes, bares y otros análogos) y que si no se determina, en calidad de propina, un porcentaje sobre las consumiciones, las partes fijarán el aumento que deba hacerse al salario de base para el pago de cualquier indemnización o prestación que corresponda a los trabajadores; resultan inaplicables los numerales 20, 82, 84 y 143 del mismo ordenamiento para desentrañar la naturaleza jurídica de las propinas, por lo que debe concluirse que éstas forman parte del salario para los efectos del cálculo de las aportaciones al Instituto del Fondo Nacional de la Vivienda de los Trabajadores.

CUARTO TRIBUNAL COLEGIADO EN MATERIA ADMINISTRATIVA DEL PRIMER CIRCUITO.

Amparo directo 868/86. Hotel Camino Real de Guadalajara, S. A. 9 de abril de 1987. Unanimidad de votos. Ponente: Angel Suárez Torres. Secretario: Antonio Jáuregui Zárate.

Informe 1987, página 171. Amparo directo 1408/86. Hoteles Jurica, S. A. 27 de noviembre de 1986. Unanimidad de votos. Ponente: José Méndez Calderón. Secretario: Sergio Novales Castro.

Nota: En el Informe de 1987, la tesis aparece bajo el rubro "SALARIO. LAS PROPINAS QUE RECIBEN LOS TRABAJADORES FORMAN PARTE DEL. PARA EFECTOS DEL CALCULO DE LAS APORTACIONES AL INFONAVIT.".

Genealogía: Informe 1987, Tercera Parte, Tribunales Colegiados de Circuito, tesis 19, página 171.

Las propinas se deben considerar en el pago del ISR.

• LISR no contiene una disposición aplicable al caso concreto, pero el SAT emitió el criterio 60/2007/ISR Propinas. Constituyen un ingreso para el trabajador

• Posteriormente

• 43/2014/ISR Propinas. Constituyen un ingreso para el trabajador.

43/2014/ISR Propinas. Constituyen un ingreso para el trabajador

• El artículo 94, primer párrafo de la Ley del Impuesto sobre la Renta establece que se consideran ingresos por la prestación de un servicio personal subordinado, los salarios y demás prestaciones que deriven de una relación laboral, incluyendo la participación de los trabajadores en las utilidades de las empresas y las prestaciones percibidas como consecuencia de la terminación de la relación laboral. Conforme a lo dispuesto por el artículo 96 de la Ley del Impuesto sobre la Renta, respecto del impuesto que resulte a cargo del trabajador, la retención se calculará aplicando a la totalidad de los ingresos obtenidos en un mes de calendario la tarifa a que se refiere dicha disposición legal. El artículo 346 de la Ley Federal del Trabajo señala que las propinas percibidas por los trabajadores en hoteles, casas de asistencia, restaurantes, fondas, cafés, bares y otros establecimientos análogos, son parte del salario del trabajador. Por lo anterior, las propinas antes referidas que les sean concedidas a los trabajadores, deben ser consideradas por el empleador para efectuar el cálculo y retención del impuesto sobre la renta que, en su caso, resulte a cargo del trabajador, en los términos del artículo 96 de la Ley del Impuesto sobre la Renta

Las propinas son no deducibles

Registro No. 321666

Localización: Quinta ÉpocaInstancia: Segunda SalaFuente: Semanario Judicial de la FederaciónLXXXIXPágina: 302Tesis AisladaMateria(s): Administrativa, laboral

IMPUESTO SOBRE LA RENTA, LAS PROPINAS NO SON DEDUCIBLES.

Las propinas dadas a trabajadores eventuales de una negociación, son gastos que deben ser conceptuados como parte del salario, puesto que precisamente se dan en compensación a sus servicios y consisten en dinero por lo que es una gratificación y, por lo mismo, no puede conceptuarse como simple obsequio, ya que la Ley Federal del Trabajo reputa como salario no sólo la cuota estipulada como retribución, sino las gratificaciones y, por lo mismo, los gastos por este concepto no son deducibles.

Amparo administrativo en revisión 8691/45. Compañía Unida de Ventas, S.A. 8 de julio de 1946. Unanimidad de cuatro votos. Ausente: Alfonso Francisco Ramírez. La publicación no menciona el nombre del ponente.

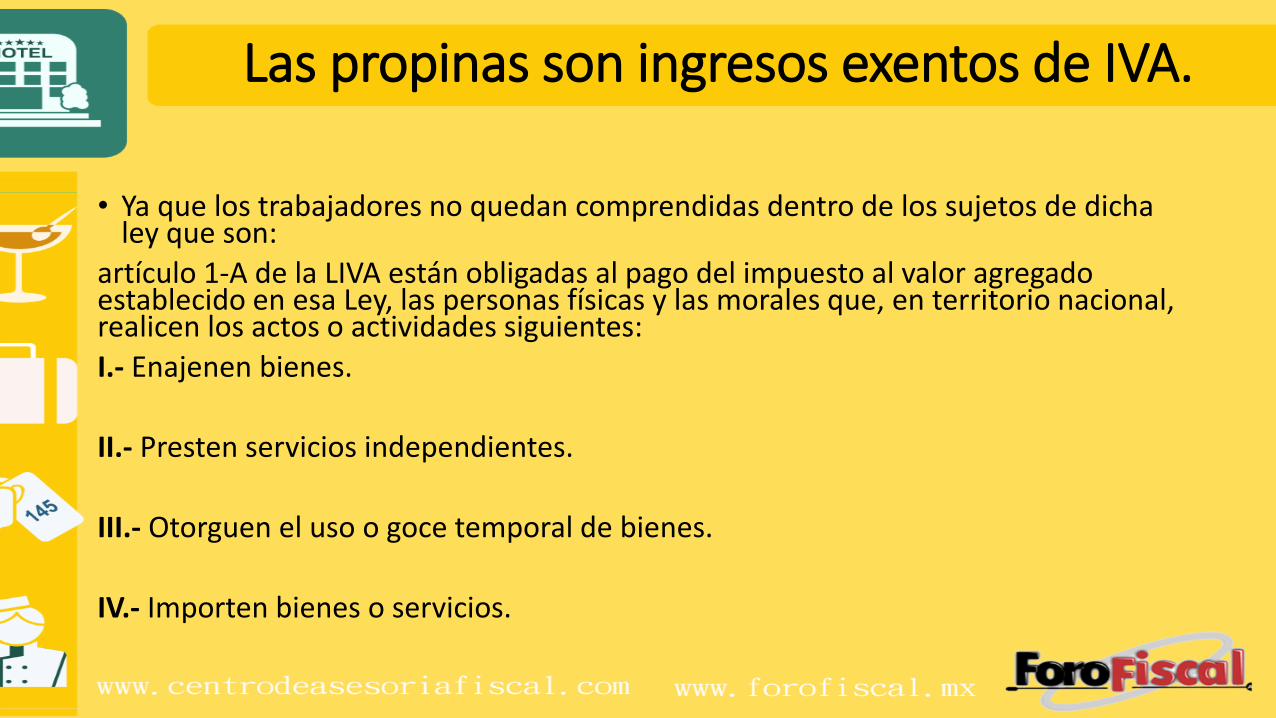

Las propinas son ingresos exentos de IVA.

• Ya que los trabajadores no quedan comprendidas dentro de los sujetos de dicha ley que son:

artículo 1-A de la LIVA están obligadas al pago del impuesto al valor agregado establecido en esa Ley, las personas físicas y las morales que, en territorio nacional, realicen los actos o actividades siguientes:

I.- Enajenen bienes.

II.- Presten servicios independientes.

III.- Otorguen el uso o goce temporal de bienes.

IV.- Importen bienes o servicios.

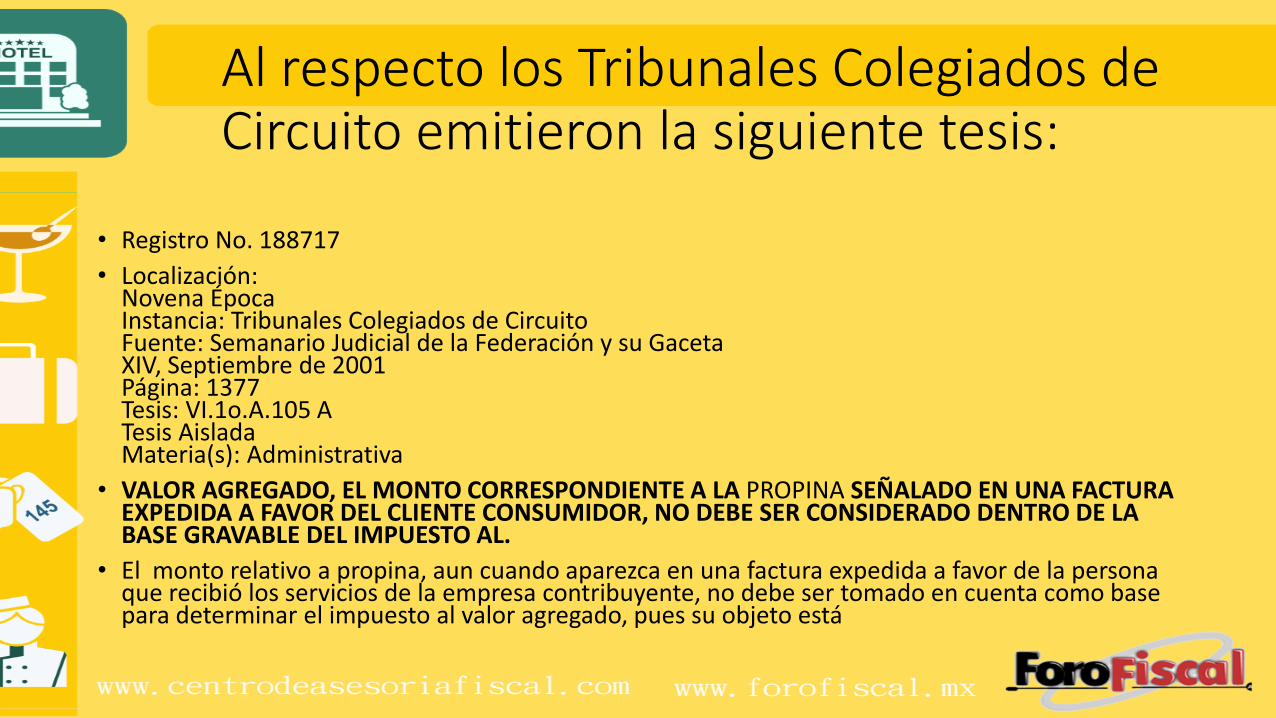

Al respecto los Tribunales Colegiados de Circuito emitieron la siguiente tesis:

• Registro No. 188717

• Localización: Novena ÉpocaInstancia: Tribunales Colegiados de CircuitoFuente: Semanario Judicial de la Federación y su GacetaXIV, Septiembre de 2001Página: 1377Tesis: VI.1o.A.105 ATesis AisladaMateria(s): Administrativa

• VALOR AGREGADO, EL MONTO CORRESPONDIENTE A LA PROPINA SEÑALADO EN UNA FACTURA EXPEDIDA A FAVOR DEL CLIENTE CONSUMIDOR, NO DEBE SER CONSIDERADO DENTRO DE LA BASE GRAVABLE DEL IMPUESTO AL.

• El monto relativo a propina, aun cuando aparezca en una factura expedida a favor de la persona que recibió los servicios de la empresa contribuyente, no debe ser tomado en cuenta como base para determinar el impuesto al valor agregado, pues su objeto está

constituido únicamente por cuatro supuestos previstos en el artículo 1o. de la ley respectiva, que son: 1. La enajenación de bienes, 2. La prestación de servicios, 3. La concesión del uso o goce temporal de bienes y, 4. La importación de bienes y servicios; y si bien para calcular el impuesto se debe tomar como base gravable la cantidad que corresponda por el pago de la contraprestación pactada, más cualquier otra suma que además se cargue al que reciba los servicios, como pueden ser, según el artículo 18 de la Ley del Impuesto al Valor Agregado, otros impuestos, derechos, viáticos, gastos de toda clase, reembolsos, intereses normales o moratorios, penas convencionales y cualquier otro concepto, lo cierto es que esto es así, porque al gravar el consumo de los bienes y servicios, se tiene que hacer de manera tal que la tasa se aplique sobre un valor que refleje las condiciones reales en que éstos se contratan, es decir, se debe determinar el precio total de la contraprestación pactada entre el que la ofrece y quien la recibe. Sin embargo, si la propina no es una erogación de carácter obligatorio para quien recibe los servicios, sino que se trata más bien de una gratificaciónque de manera espontánea y discrecional el cliente otorga al personal que directamente lo atendió, como estímulo por las atenciones recibidas, es evidente que en estricto sentido no puede constituir parte del precio total de los servicios contratados y, por ende, no debe ser gravada con el impuesto al valor agregado; además, porque tal concepto no se traduce en ingresos para la empresa actora con motivo de la prestación de sus servicios, sino para sus trabajadores, para quienes constituye parte integrante de su salario, en términos del artículo 346 de la Ley Federal del Trabajo, por lo que, en todo caso, podría ser objeto de un distinto tributo, pero no del impuesto al valor agregado.

PRIMER TRIBUNAL COLEGIADO EN MATERIA ADMINISTRATIVA DEL SEXTO CIRCUITO.Revisión fiscal 389/2000. Subadministrador de lo Contencioso "2" de la Administración Local Jurídica de Ingresos de Puebla. 6 de junio de 2001. Unanimidad de votos. Ponente: Jorge Higuera Corona. Secretaria: Mayra González Solís

Propina a la luz de PROFECO Art. 10

• Queda prohibido a cualquier proveedor de bienes o servicios llevar a cabo acciones que atenten contra la libertad o seguridad o integridad personales de los consumidores bajo pretexto de registro o averiguación. En el caso de que alguien sea sorprendido en la comisión flagrante de un delito, los proveedores, sus agentes o empleados se limitarán, bajo su responsabilidad, a poner sin demora al presunto infractor a disposición de la autoridad competente.

• Los proveedores no podrán aplicar métodos o prácticas comerciales coercitivas y desleales, ni cláusulas o condiciones abusivas o impuestas en el abastecimiento de productos o servicios. Asimismo, tampoco podrán prestar servicios adicionales a los originalmente contratados que no hubieren sido solicitados o aceptados expresamente, por escrito o por vía electrónica, por el consumidor

• Con base en lo citado, obligar a un cliente para que pague propina significa obligarlo a actuar en contra de su libertad; situación que la ley podría sancionar con una multa de $638.28 hasta $2’496,402.43.

CONCLUSIONES

1. Según Art 346 de la LFT, las propinas que perciban los trabajadores en hoteles, restaurantes, bares y otros establecimientos análogos, son parte de su salario.

2.-Según la normatividad de la ley de ISR, las propinas” Constituyen un ingreso para el trabajador y deben ser consideradas para efectuar el cálculo y retención del ISR que resulte a cargo del trabajador, en los términos del artículo 113 de la LISR.

4. Las propinas no son deducibles en los términos de la LISR para patrón ni para el comensal.

5. Las propinas son un ingreso no objeto de la ley de IVA y si la propina se incluye en los comprobantes fiscales expedidos, no se gravará con el IVA.

6. Para IMSS e INFONAVIT las propinas forman parte del salario base de cotización cuando el patrón las recauda, entrega o tiene conocimiento exacto de ellas

7.-Las propinas son base del impuesto sobre nominas estatal

8.-Solo las propinas que no pueda conocer el patrón no serán consideradas ingresos por la LFT, ni gravables por LISR, ni integrables a la base de cotización de IMSS e INFONAVIT.

9.-No de puede obligar a los consumidores a pagar propinas de ningún monto según La ley de PROFECO