Administración Aduanera y Tributaria

28

Transcript of Administración Aduanera y Tributaria

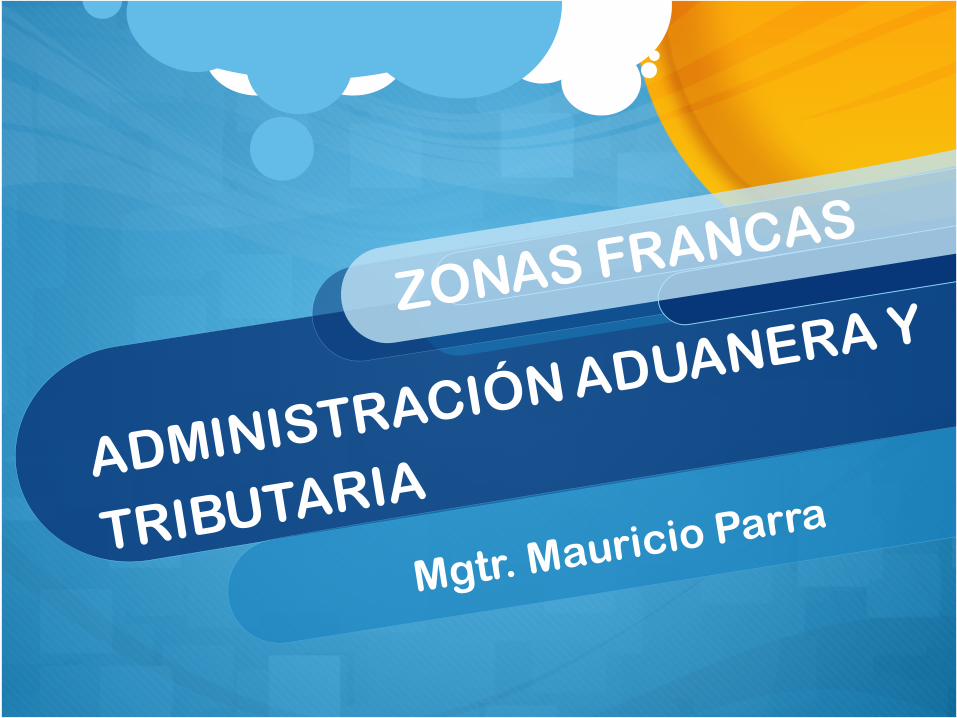

TERRITORIO ADUANERO

CIRCUNSCRIPCIÓN ADUANERA

JURISDICCIÓN ADUANERA

ADUANA

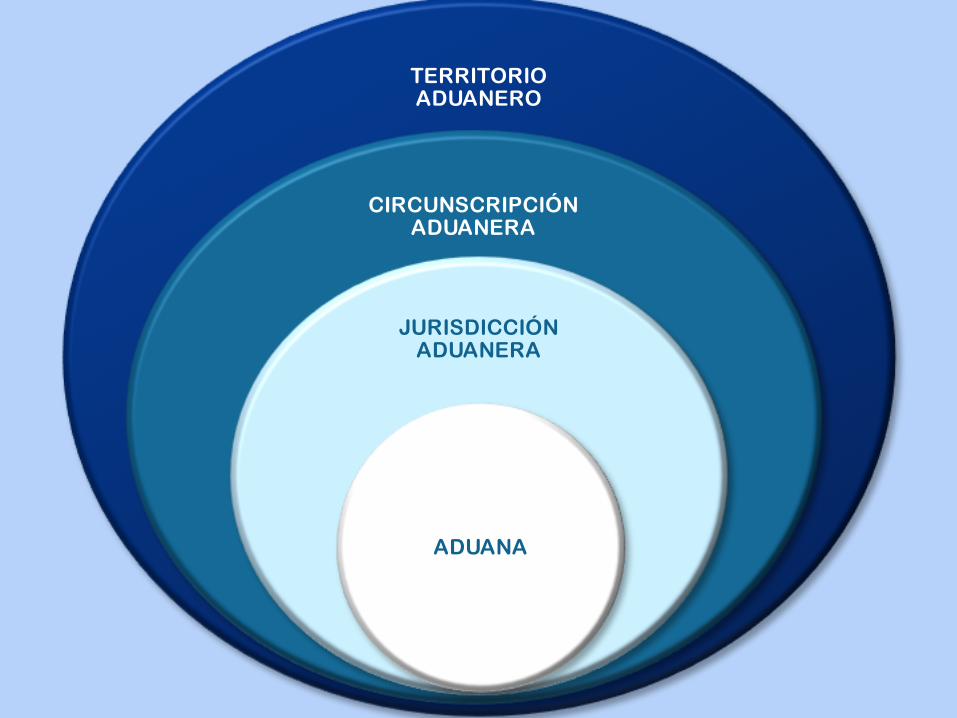

TERRITORIO ADUANERO

CIRCUNSCRIPCIÓN ADUANERA

ADMINISTRACIÓN

ADUANERA

REGIONAL

ADUANA ADUANA

ADUANA

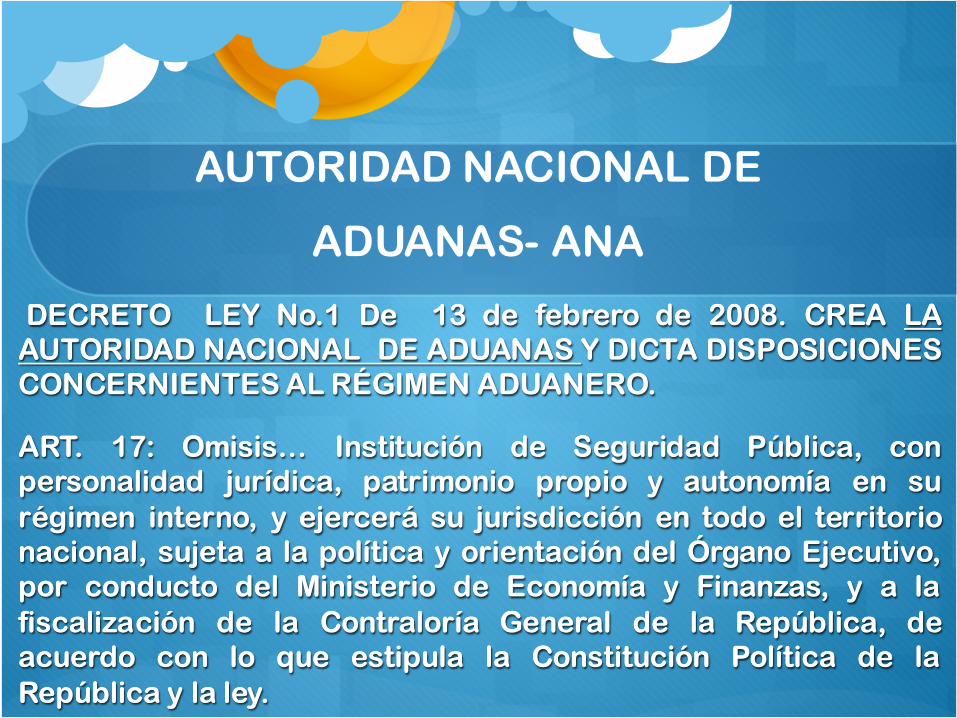

AUTORIDAD NACIONAL DE

ADUANAS- ANA

DECRETO LEY No.1 De 13 de febrero de 2008. CREA LAAUTORIDAD NACIONAL DE ADUANAS Y DICTA DISPOSICIONESCONCERNIENTES AL RÉGIMEN ADUANERO.

ART. 17: Omisis… Institución de Seguridad Pública, conpersonalidad jurídica, patrimonio propio y autonomía en surégimen interno, y ejercerá su jurisdicción en todo el territorionacional, sujeta a la política y orientación del Órgano Ejecutivo,por conducto del Ministerio de Economía y Finanzas, y a lafiscalización de la Contraloría General de la República, deacuerdo con lo que estipula la Constitución Política de laRepública y la ley.

DECRETO LEY No.1 De 13 de febrero de 2008. CREA LAAUTORIDAD NACIONAL DE ADUANAS Y DICTA DISPOSICIONESCONCERNIENTES AL RÉGIMEN ADUANERO.

ART. 17: Omisis… Institución de Seguridad Pública, conpersonalidad jurídica, patrimonio propio y autonomía en surégimen interno, y ejercerá su jurisdicción en todo el territorionacional, sujeta a la política y orientación del Órgano Ejecutivo,por conducto del Ministerio de Economía y Finanzas, y a lafiscalización de la Contraloría General de la República, deacuerdo con lo que estipula la Constitución Política de laRepública y la ley.

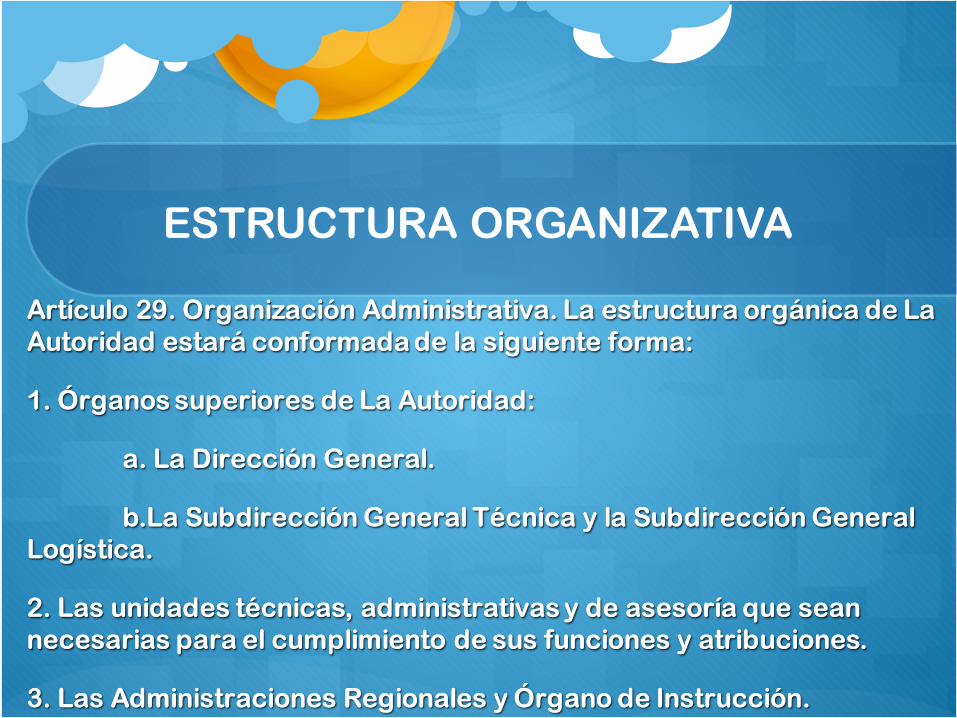

ESTRUCTURA ORGANIZATIVA

Artículo 29. Organización Administrativa. La estructura orgánica de La Autoridad estará conformada de la siguiente forma:

1. Órganos superiores de La Autoridad:

a. La Dirección General.

b.La Subdirección General Técnica y la Subdirección General Logística.

2. Las unidades técnicas, administrativas y de asesoría que sean necesarias para el cumplimiento de sus funciones y atribuciones.

3. Las Administraciones Regionales y Órgano de Instrucción.

Artículo 29. Organización Administrativa. La estructura orgánica de La Autoridad estará conformada de la siguiente forma:

1. Órganos superiores de La Autoridad:

a. La Dirección General.

b.La Subdirección General Técnica y la Subdirección General Logística.

2. Las unidades técnicas, administrativas y de asesoría que sean necesarias para el cumplimiento de sus funciones y atribuciones.

3. Las Administraciones Regionales y Órgano de Instrucción.

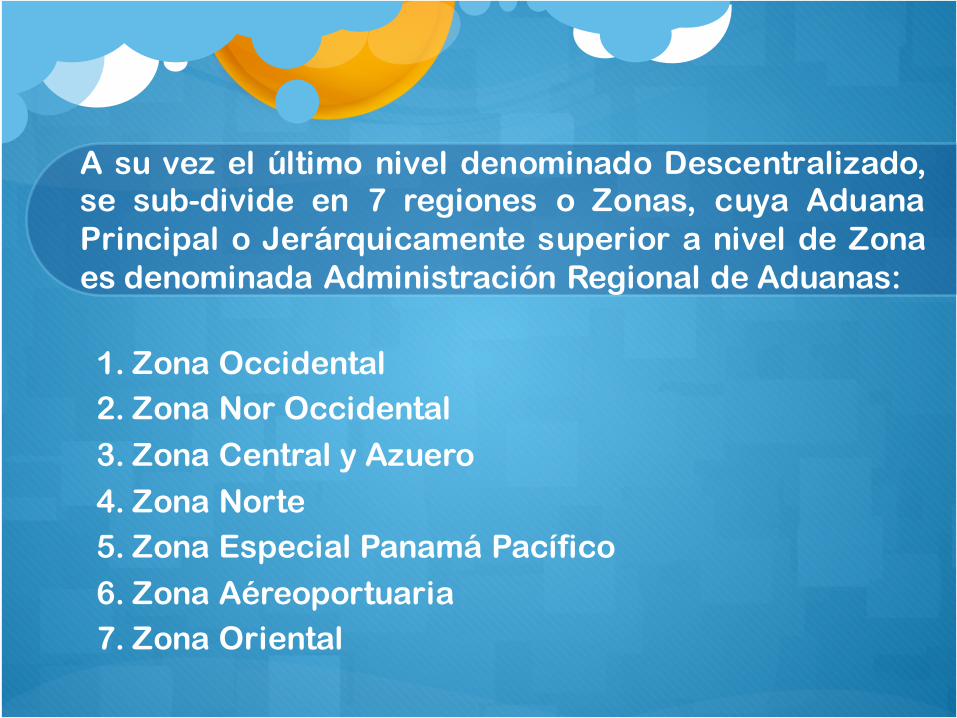

1. Zona Occidental2. Zona Nor Occidental

3. Zona Central y Azuero

4. Zona Norte5. Zona Especial Panamá Pacífico

6. Zona Aéreoportuaria7. Zona Oriental

A su vez el último nivel denominado Descentralizado,se sub-divide en 7 regiones o Zonas, cuya AduanaPrincipal o Jerárquicamente superior a nivel de Zonaes denominada Administración Regional de Aduanas:

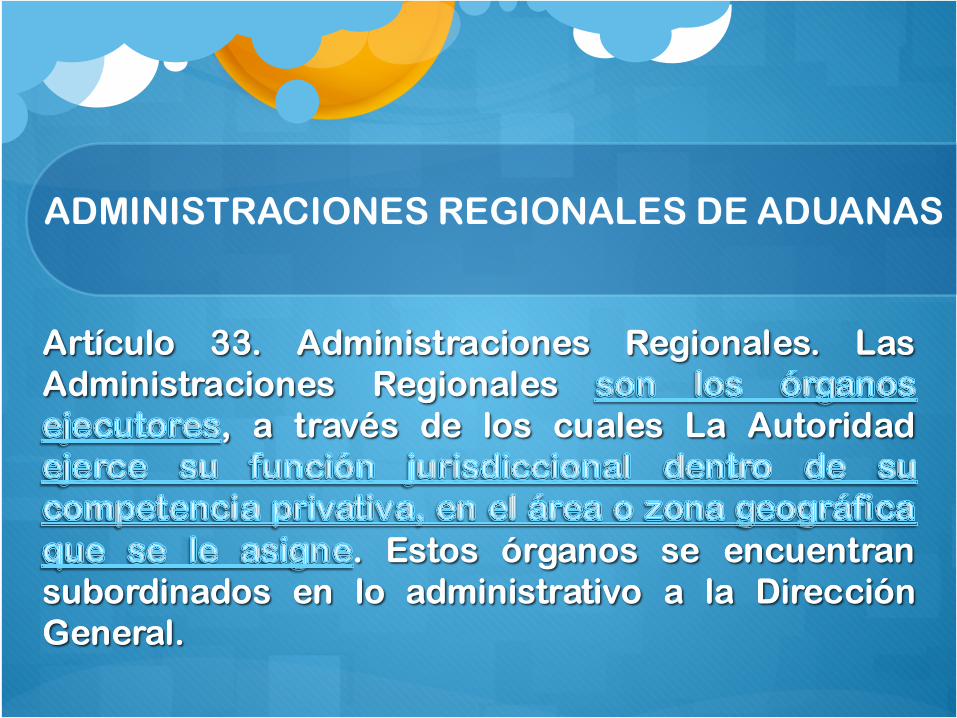

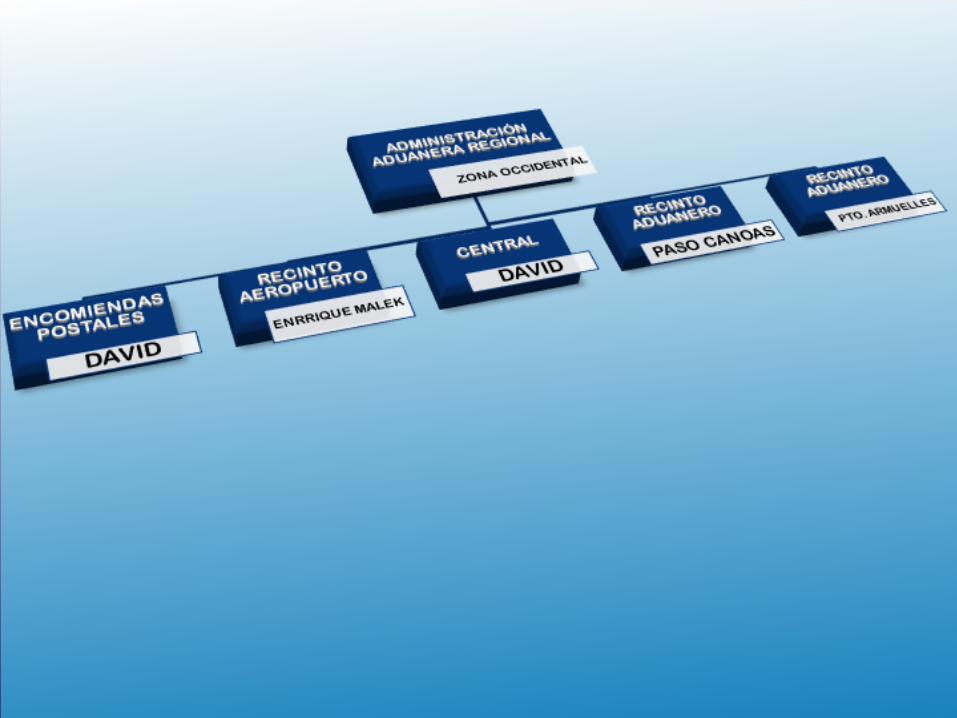

ADMINISTRACIONES REGIONALES DE ADUANAS

Artículo 33. Administraciones Regionales. LasAdministraciones Regionales

, a través de los cuales La Autoridad

. Estos órganos se encuentransubordinados en lo administrativo a la DirecciónGeneral.

Artículo 33. Administraciones Regionales. LasAdministraciones Regionales

, a través de los cuales La Autoridad

. Estos órganos se encuentransubordinados en lo administrativo a la DirecciónGeneral.

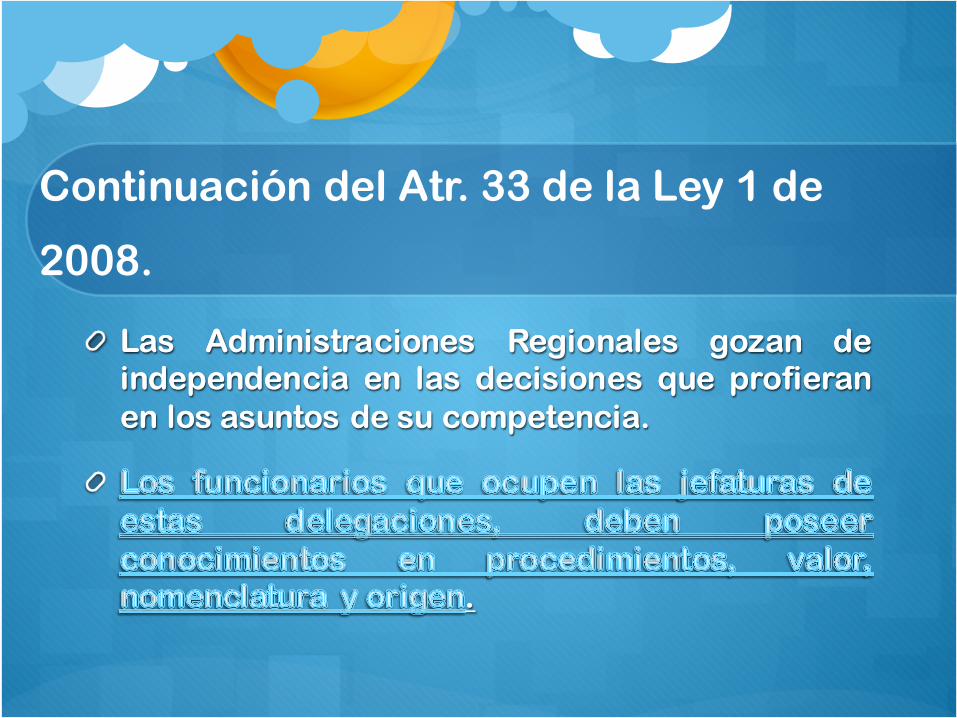

Continuación del Atr. 33 de la Ley 1 de

2008.

Las Administraciones Regionales gozan deindependencia en las decisiones que profieranen los asuntos de su competencia.

.

Las Administraciones Regionales gozan deindependencia en las decisiones que profieranen los asuntos de su competencia.

.

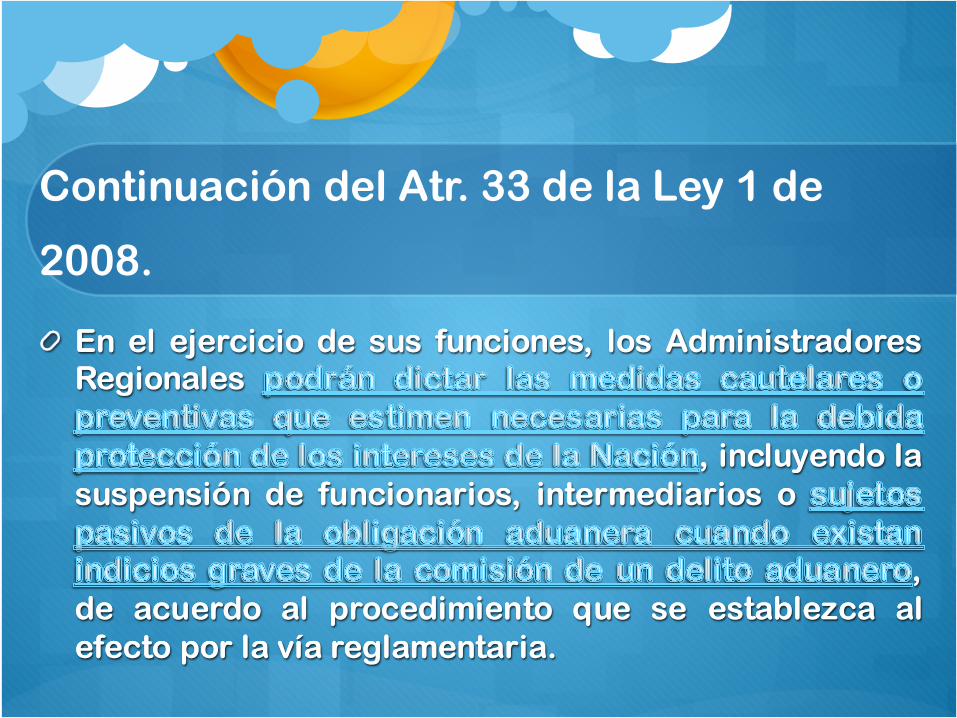

Continuación del Atr. 33 de la Ley 1 de

2008.

En el ejercicio de sus funciones, los AdministradoresRegionales

, incluyendo lasuspensión de funcionarios, intermediarios o

,de acuerdo al procedimiento que se establezca alefecto por la vía reglamentaria.

En el ejercicio de sus funciones, los AdministradoresRegionales

, incluyendo lasuspensión de funcionarios, intermediarios o

,de acuerdo al procedimiento que se establezca alefecto por la vía reglamentaria.

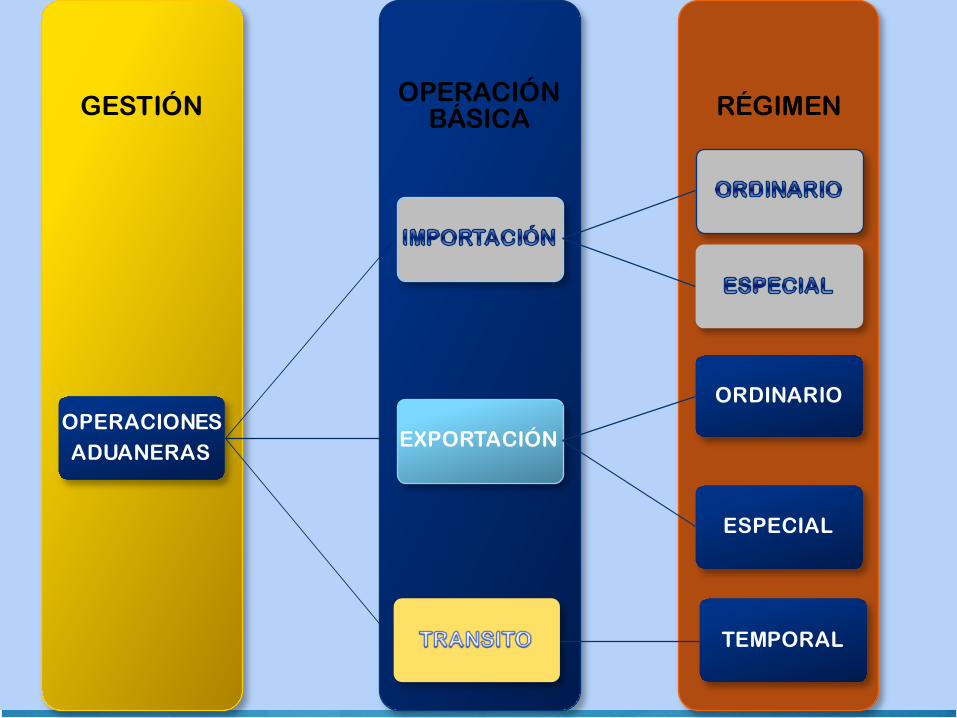

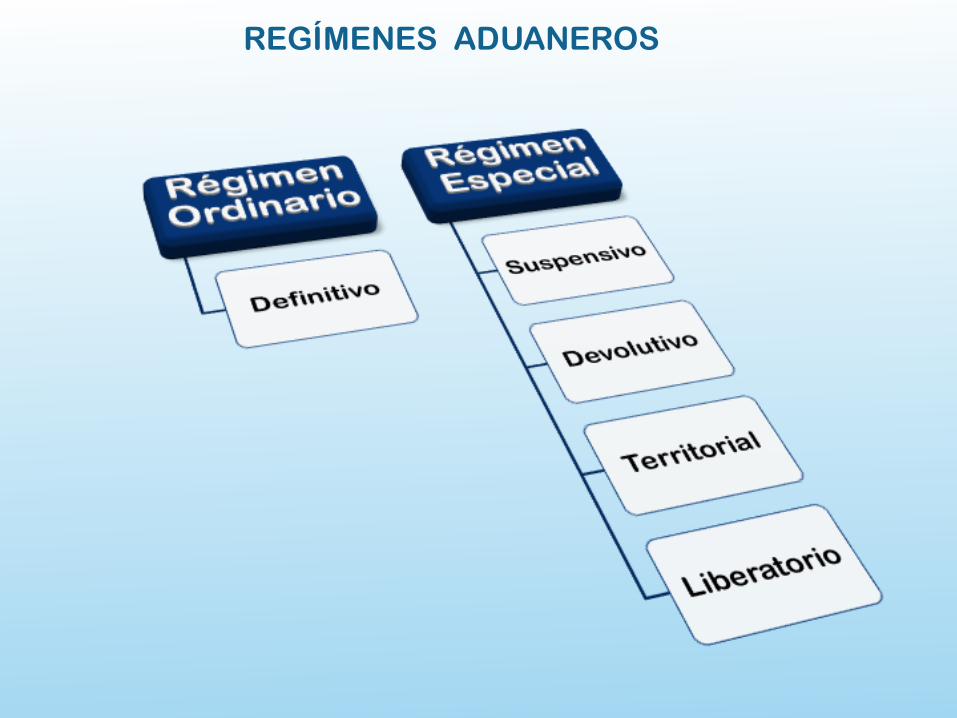

OPERACIONES Y REGÍMENES ADUANEROS

RÉGIMENOPERACIÓN BÁSICAGESTIÓN

OPERACIONESADUANERAS

EXPORTACIÓN

ORDINARIO

ESPECIAL

TEMPORAL

REGÍMENES ADUANEROS

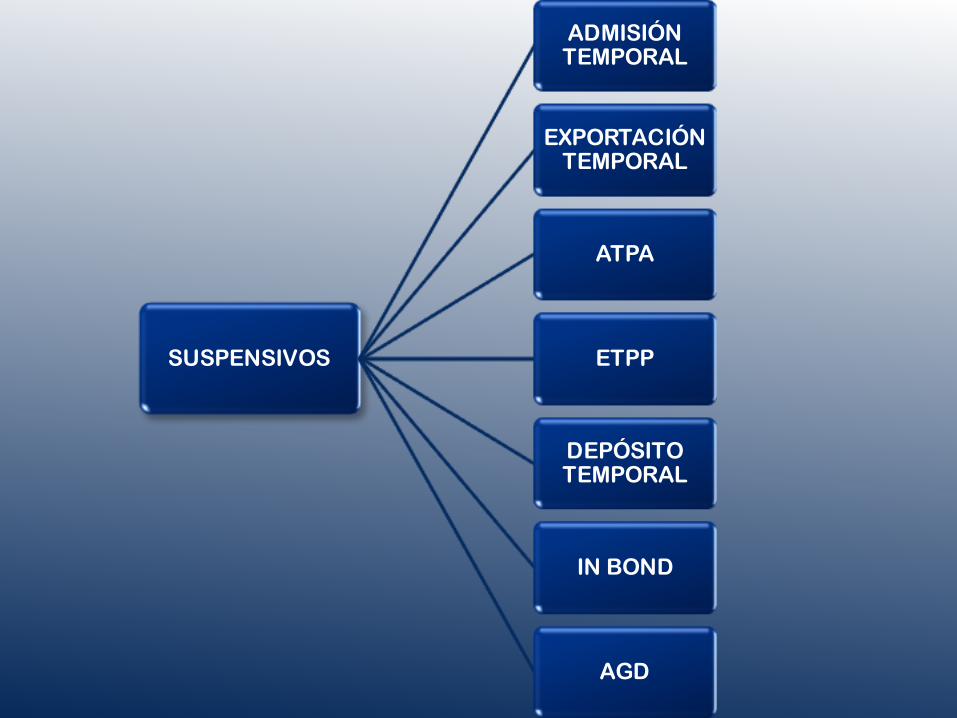

SUSPENSIVOS

ADMISIÓN TEMPORAL

EXPORTACIÓN TEMPORAL

ATPA

ETPP

DEPÓSITO TEMPORAL

IN BOND

AGD

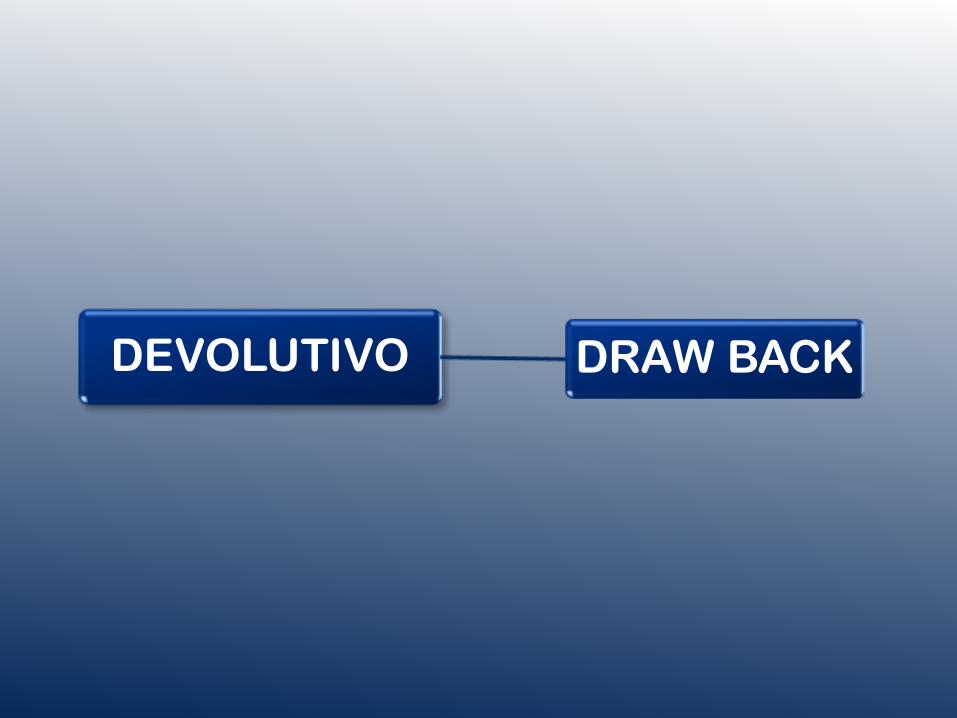

DEVOLUTIVO DRAW BACK

LIBERATORIO

EXCENCIÓN

EXONERACIÓN

REPOSICIÓN CON

FRANQUICIA ARANCELARIA

SUSTITUCIÓN DE MERCANCIAS

DUTY FREE SHOPS

PROVISIONES DE ABORDO

RÉGIMEN DE EQUIPAJE

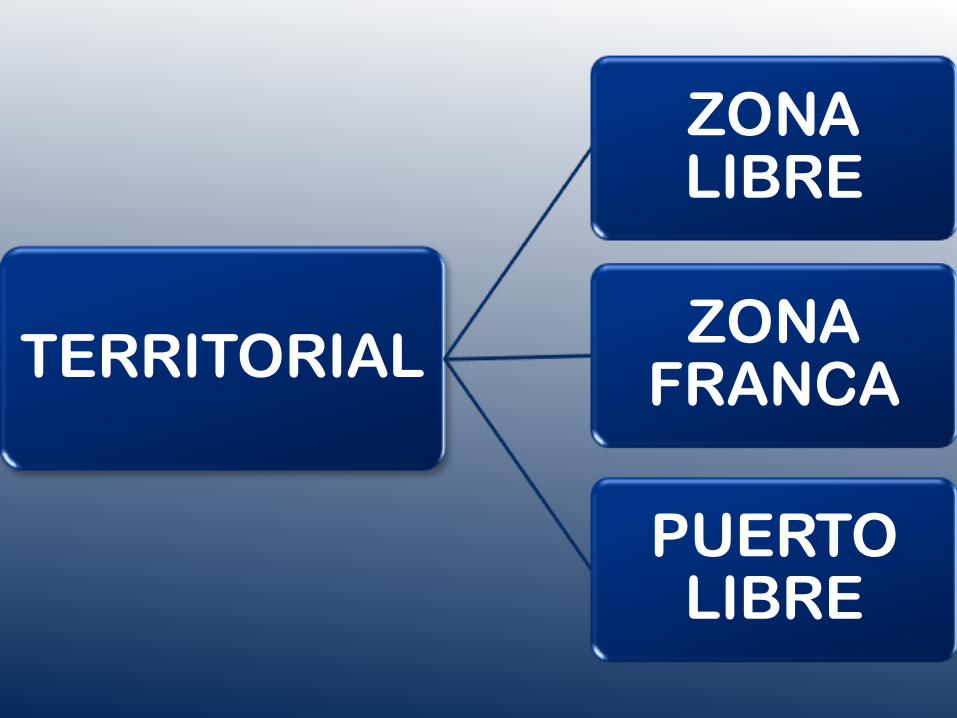

TERRITORIAL

ZONA LIBRE

ZONA FRANCA

PUERTO LIBRE

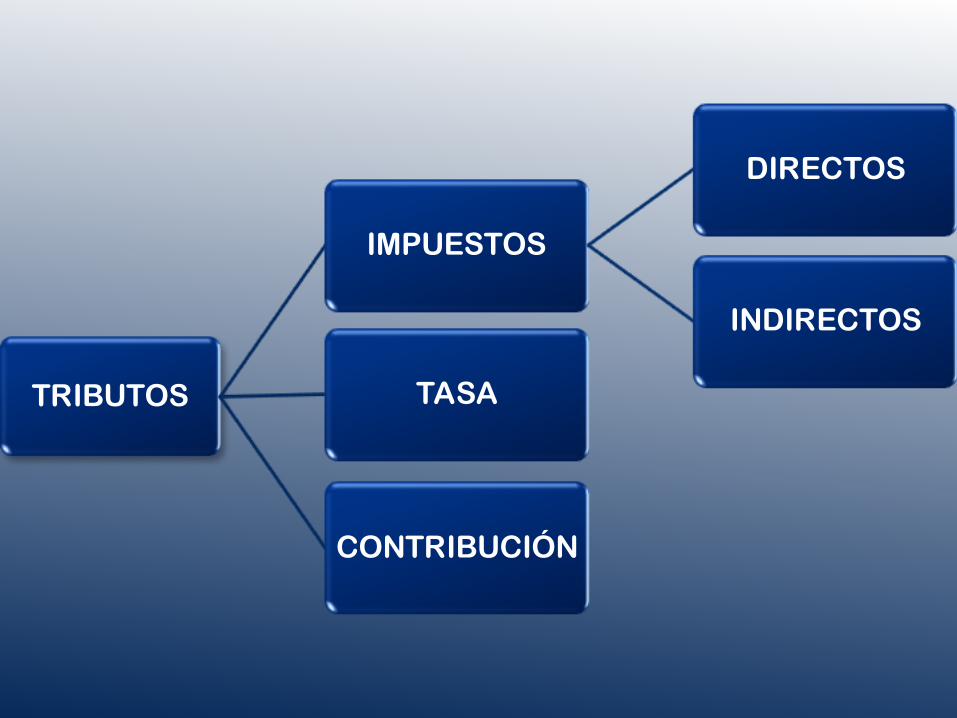

TIPOS DE TRIBUTO

TRIBUTOS

IMPUESTOS

DIRECTOS

INDIRECTOS

TASA

CONTRIBUCIÓN

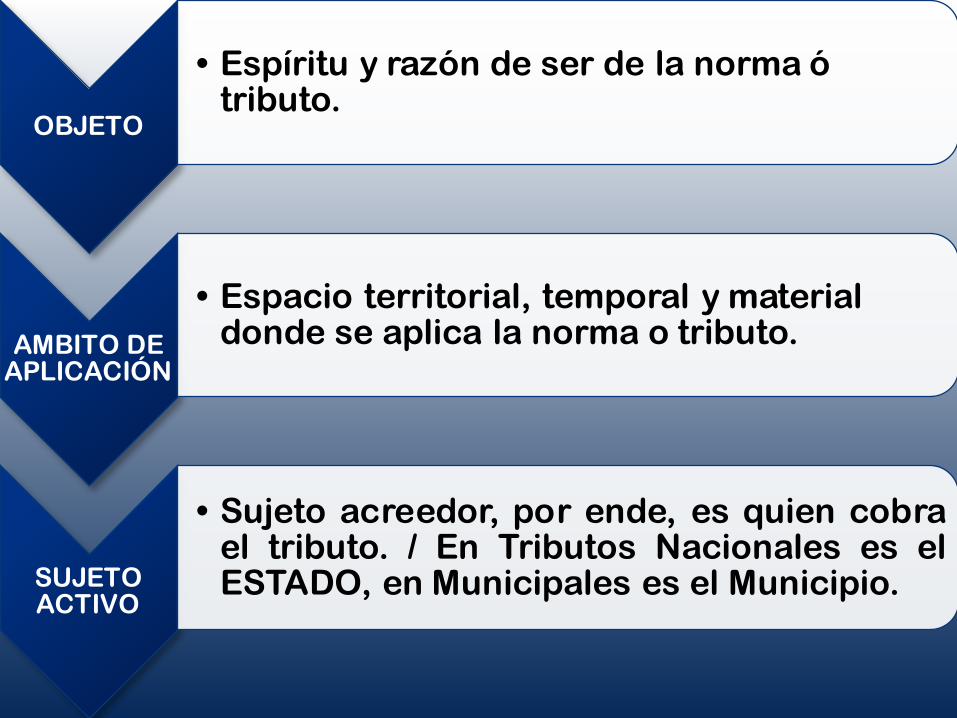

ELEMENTOS DEL TRIBUTO

OBJETO

• Espíritu y razón de ser de la norma ó tributo.

AMBITO DE APLICACIÓN

• Espacio territorial, temporal y material donde se aplica la norma o tributo.

SUJETO ACTIVO

• Sujeto acreedor, por ende, es quien cobrael tributo. / En Tributos Nacionales es elESTADO, en Municipales es el Municipio.

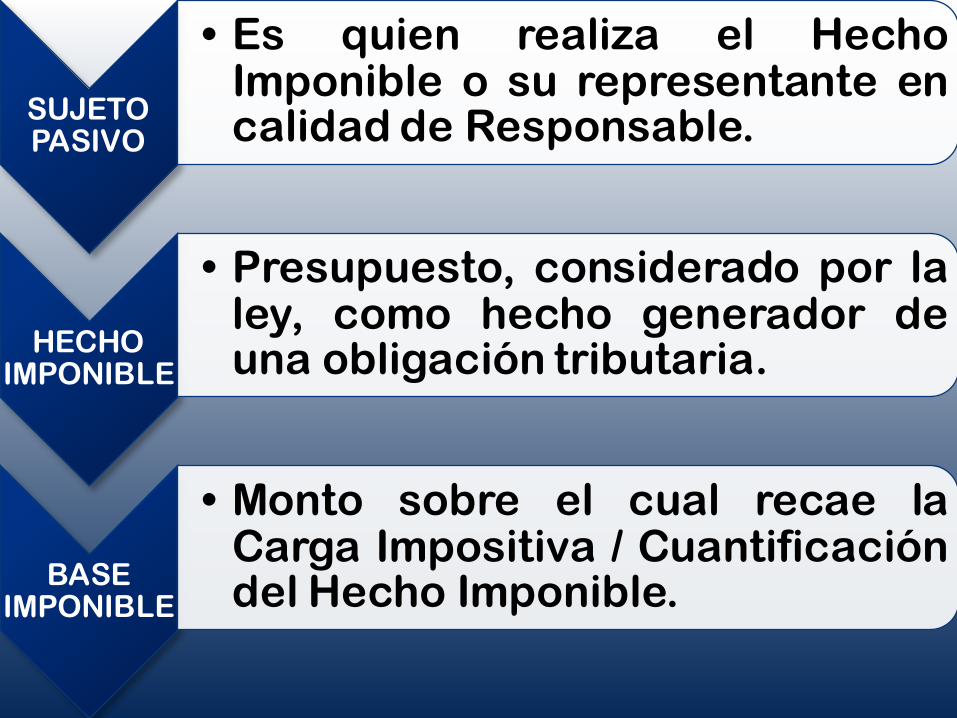

SUJETO PASIVO

• Es quien realiza el HechoImponible o su representante encalidad de Responsable.

HECHO IMPONIBLE

• Presupuesto, considerado por laley, como hecho generador deuna obligación tributaria.

BASE IMPONIBLE

• Monto sobre el cual recae laCarga Impositiva / Cuantificacióndel Hecho Imponible.

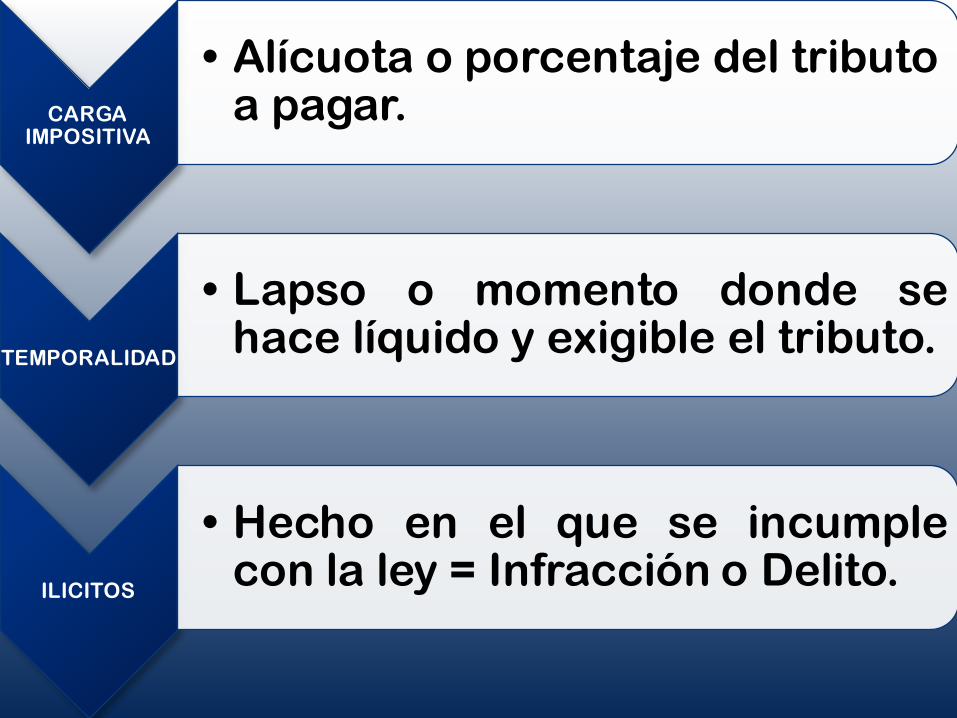

CARGA IMPOSITIVA

• Alícuota o porcentaje del tributo a pagar.

TEMPORALIDAD

• Lapso o momento donde sehace líquido y exigible el tributo.

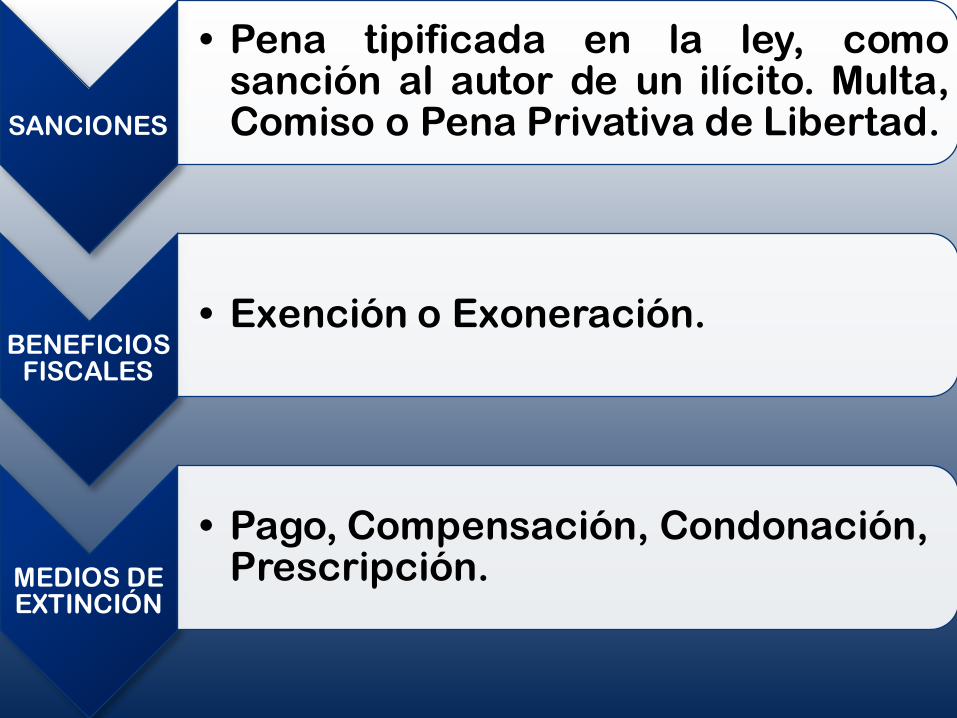

ILICITOS

• Hecho en el que se incumplecon la ley = Infracción o Delito.

SANCIONES

• Pena tipificada en la ley, comosanción al autor de un ilícito. Multa,Comiso o Pena Privativa de Libertad.

BENEFICIOS FISCALES

• Exención o Exoneración.

MEDIOS DE EXTINCIÓN

• Pago, Compensación, Condonación, Prescripción.

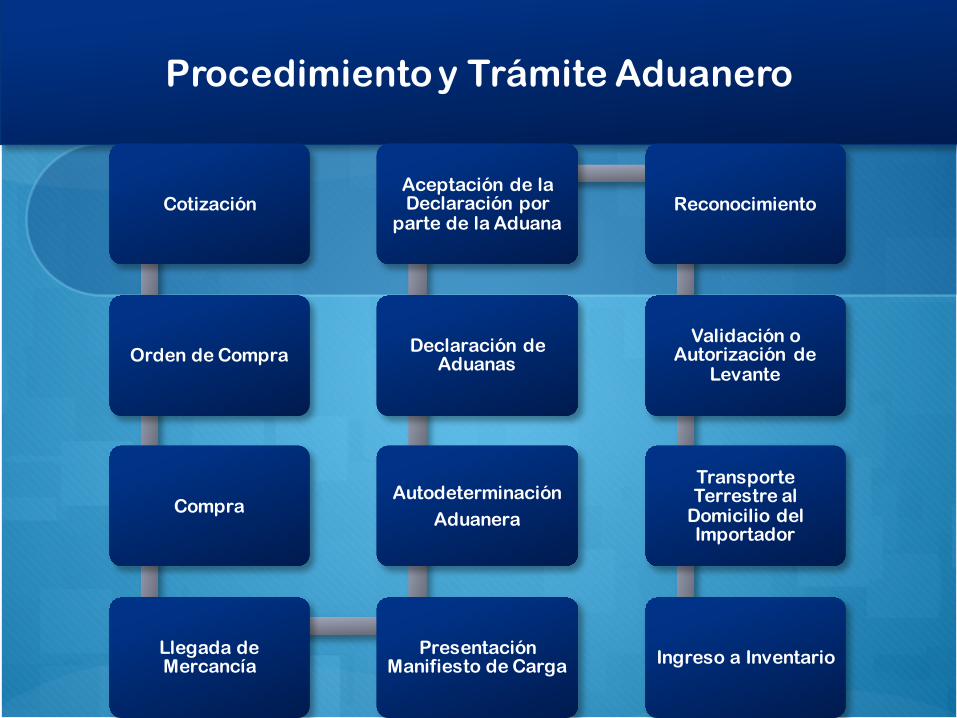

Procedimiento y Trámite Aduanero

Cotización

Orden de Compra

Compra

Llegada de Mercancía

Presentación Manifiesto de Carga

AutodeterminaciónAduanera

Declaración de Aduanas

Aceptación de la Declaración por

parte de la AduanaReconocimiento

Validación o Autorización de

Levante

Transporte Terrestre al

Domicilio del Importador

Ingreso a Inventario

Clasificación Arancelaria

Valoración Aduanera

Régimen Jurídico(Manifestación de

Voluntad)

AutodeterminaciónTributaria

AU

TO

DE

TE

RM

INA

CIÓ

N=

DE

CL

AR

AC

IÓN

DE

AD

UA

NA

S

IMPORTANCIA DEL CONTEXTO ADUANERO EN LA LOGÍSTICA

DISCUTIR Y ANALIZAR

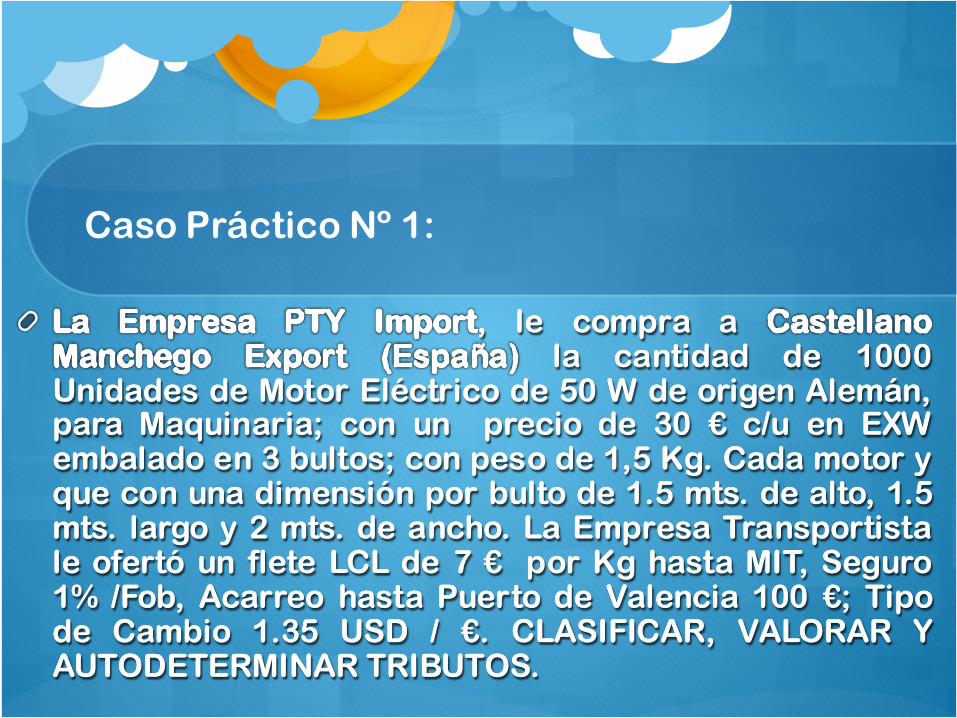

Caso Práctico Nº 1:

, le compra ala cantidad de 1000

Unidades de Motor Eléctrico de 50 W de origen Alemán,para Maquinaria; con un precio de 30 € c/u en EXWembalado en 3 bultos; con peso de 1,5 Kg. Cada motor yque con una dimensión por bulto de 1.5 mts. de alto, 1.5mts. largo y 2 mts. de ancho. La Empresa Transportistale ofertó un flete LCL de 7 € por Kg hasta MIT, Seguro1% /Fob, Acarreo hasta Puerto de Valencia 100 €; Tipode Cambio 1.35 USD / €. CLASIFICAR, VALORAR YAUTODETERMINAR TRIBUTOS.

, le compra ala cantidad de 1000

Unidades de Motor Eléctrico de 50 W de origen Alemán,para Maquinaria; con un precio de 30 € c/u en EXWembalado en 3 bultos; con peso de 1,5 Kg. Cada motor yque con una dimensión por bulto de 1.5 mts. de alto, 1.5mts. largo y 2 mts. de ancho. La Empresa Transportistale ofertó un flete LCL de 7 € por Kg hasta MIT, Seguro1% /Fob, Acarreo hasta Puerto de Valencia 100 €; Tipode Cambio 1.35 USD / €. CLASIFICAR, VALORAR YAUTODETERMINAR TRIBUTOS.