Administración digital del proceso contable - likesolution.mxlikesolution.mx/REP y ADMON.pdf ·...

83

Administración digital del proceso contable Cómo adaptar la tecnología e información de tu empresa para optimizar tus procesos administrativos y contables

-

Upload

hoangkhanh -

Category

Documents

-

view

217 -

download

0

Transcript of Administración digital del proceso contable - likesolution.mxlikesolution.mx/REP y ADMON.pdf ·...

Administracióndigital del procesocontable

Cómo adaptar la tecnología e información de

tu empresa para optimizar tus procesos

administrativos y contables

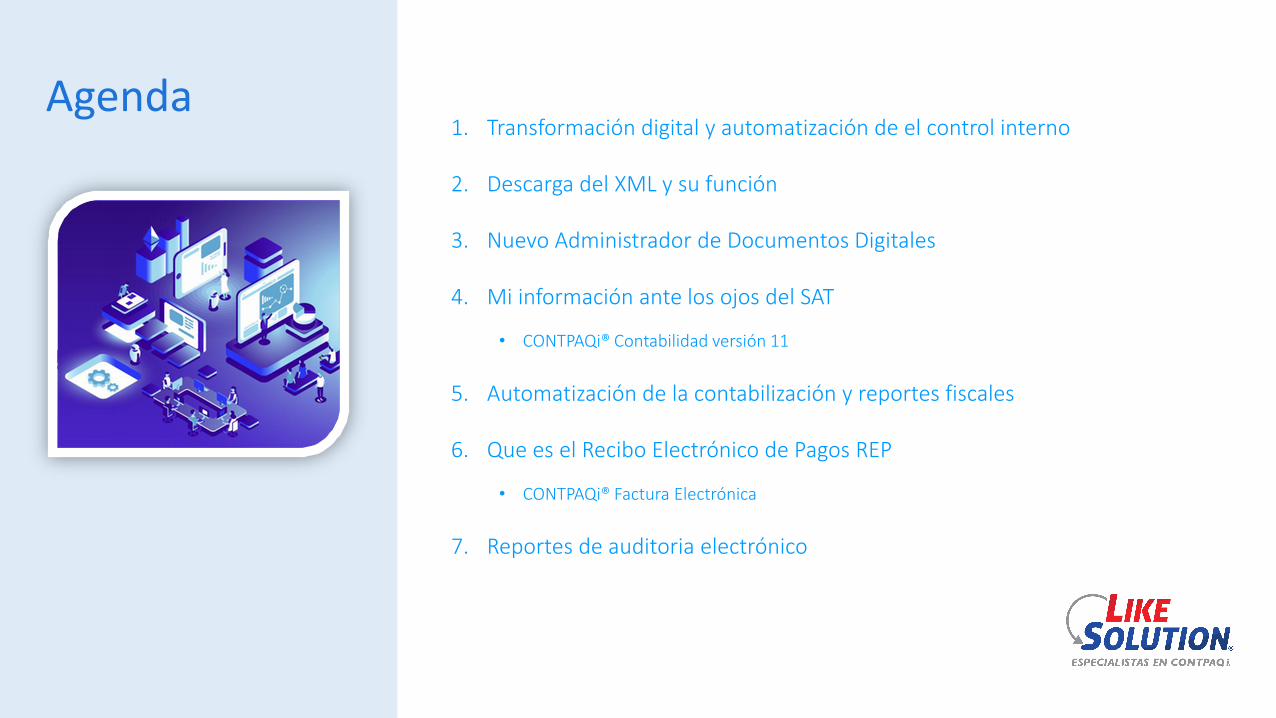

1. Transformación digital y automatización de el control interno

2. Descarga del XML y su función

3. Nuevo Administrador de Documentos Digitales

4. Mi información ante los ojos del SAT

• CONTPAQi® Contabilidad versión 11

5. Automatización de la contabilización y reportes fiscales

6. Que es el Recibo Electrónico de Pagos REP

• CONTPAQi® Factura Electrónica

7. Reportes de auditoria electrónico

Agenda completa

Agenda

3

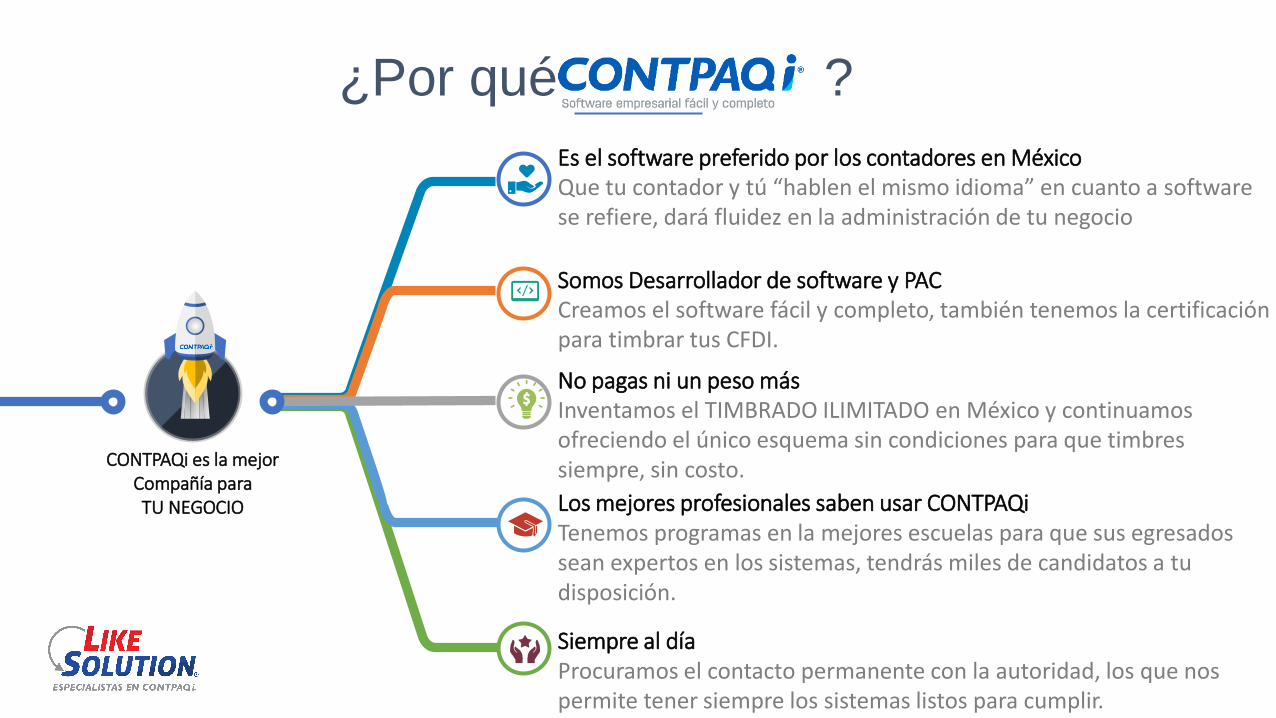

Es el software preferido por los contadores en México Que tu contador y tú “hablen el mismo idioma” en cuanto a software se refiere, dará fluidez en la administración de tu negocio

Somos Desarrollador de software y PACCreamos el software fácil y completo, también tenemos la certificación para timbrar tus CFDI.

No pagas ni un peso másInventamos el TIMBRADO ILIMITADO en México y continuamos ofreciendo el único esquema sin condiciones para que timbres siempre, sin costo.

Los mejores profesionales saben usar CONTPAQiTenemos programas en la mejores escuelas para que sus egresados sean expertos en los sistemas, tendrás miles de candidatos a tu disposición.

Siempre al díaProcuramos el contacto permanente con la autoridad, los que nos permite tener siempre los sistemas listos para cumplir.

CONTPAQi es la mejorCompañía paraTU NEGOCIO

¿Por qué ?

Por que Digital?

La transformación digital reconstruye las dinámicas de las organizaciones y personas para adaptarlas a las necesidades del presente y del futuro.

Estadísticas:

Se estima que para el 2020 seremos 128 millones de mexicanos

Durante el primer trimestre del año se han timbrado1,451,342,739.

Es decir 11,000 CFDI por minuto

Transformación digital

Ojo, la tendencia del cliente es que antes de comprar ya han investigado tus productos y servicios

Es necesario transformarse, cambiar

Antes,

Innovar era una opción

hoy…

ya no lo es

pero no son los competidores quien nos llevan la delantera, son los clientes

Pregunta realizada en la decimoséptima encuesta anual de PricewaterhouseCoopers (PwC)

Qué le preocupa al empresario

https://www.pwc.com/gx/en/ceo-survey/2014/assets/pwc-17th-annual-global-ceo-survey-transportation-and-logistics-key-findings.pdf

Avances tecnológicos

Cambios en poder económico

Cambios demográficos

79%

59%

53%

¿Cuáles son los tres principales temas que afectan a las empresas?

Para iniciar con la transformación digital,

el cambio debe comenzar por dentro de la

empresa, cambiando la cultura organizacional,

los procesos y muy importante EL CONTROL

INTERNO, incorporando nuevas competencias y

habilidades

Cómo empezar

Procesoscomunes

Recordemos el nuevo CFDIQue contiene

CFDI

3.3

Clave del Registro Federal de

Contribuyentes de quien los

expida y Régimen Fiscal en que

tributen conforme a la Ley del ISR.

1. RFC emisor

y Régimen

Contener el número de folio

asignado por el SAT y el sello

digital del SAT.

2. Folio Fiscal

Sello digital del contribuyente

que lo expide.3. Sello

Lugar y fecha de expedición del

CFDI.

4. Lugar y fecha

Clave del Registro Federal de

Contribuyentes de la persona a

favor de quien se expida

5. RFC Receptor

INFORMACIÓNDEL NUEVO CFDI

y sus requisitos básicos

Cómo eje fundamental de las operaciones comerciales empresarialesXML / CFDi

CFDI 3.3Cuando proceda, se indicará el

monto de los impuestos

trasladados, desglosados por la

tasa de impuesto y, en su caso, el

monto de los impuestos retenidos.

10. Desglose

de Impuestos

Forma en que se realizó (efectivo,

transferencia electrónica de fondos,

cheques nominativos o tarjeta de débito,

de crédito, de servicio o el denominado

monedero electrónico que autorice el

Servicio de Administración Tributaria.

9. Forma de

Pago

Señalamiento expreso cuando la

prestación se pague en una sola

exhibición o en parcialidades

8. Método

de pago

Valor unitario consignado en

número e importe total señalado

en número o en letra.

7. Valores e

importes

Cantidad, unidad de medida y

clase de los bienes, mercancías o

descripción del servicio o del uso o

goce que amparen.

6. Mercancías

detalladas

Mi información ante los ojos del SAT

La información,es poder

Qué se facturaLa transformación digital nos brinda la posibilidad de aprovechar mejor la información.

Los cambios efectuados por la autoridad tienen cómo fin, poder recabar la mayor cantidad de información.

Cuestión de perspectiva

El SAT tiene un perspectiva de tu empresa por

medio de la digitalización de procesos,

CONTPAQi Contabilidad te ayuda a que esa

perspectiva sea la correcta

Sabes cómo te ve el SAT

Operaciones simuladas

Indicios de prácticas evasoras

La autoridad fiscal toma como indicativos de prácticas evasoras los siguientes aspectos, si los contribuyentes:

• Son empresas de reciente creación.

• Si no observan actividad económica en sus visitas de verificación.

• Si no hay empleados, no hay maquinaria, no hay inventario.

• Si en el mismo domicilio existen dos o más contribuyentes que además tienen operaciones entre sí.

• Si están como no localizadas.

• Si declaran un pequeño margen de utilidad.

• Si se facturan sólo servicios.

Operaciones Simuladas

La versión 3.3 del CFDI del Anexo 20, permite detectar operaciones simuladas

entre contribuyentes

Mediante la información del CFDI se busca reducir e identificar las prácticas evasoras que realizan los contribuyentes

Proveedor Clientes

EFOS EDOSEmpresas Facturadoras de

Operaciones Simuladas

Empresas que Deducen

Operaciones Simuladas

Artículo 69-B del Código Fiscal de la Federación

“Cuando la autoridad fiscal detecte que un contribuyente ha estado emitiendo comprobantes sin contar con los activos, personal, infraestructura o capacidad material, se presumirá la inexistencia de las operaciones amparadas en tales comprobantes.

Se procederá a notificar a los contribuyentes a través de su buzón tributario, para aportar la documentación e información que consideren pertinentes para desvirtuar los hechos que llevaron a la autoridad a notificarlo”.

Artículo 69-B CFF | Tiempos de respuesta

“Se contarán con un plazo de quince días contados a partir de la última de las notificaciones que se hayan efectuado, para desvirtuar presunción.

Transcurrido dicho plazo, la autoridad, en un plazo que no excederá de cinco días, valorará las pruebas y defensas que se hayan hecho valer; notificará su resolución a los contribuyentes respectivos a través del buzón tributario y publicará un listado en el Diario Oficial de la Federación.

Las personas físicas o morales que hayan dado cualquier efecto fiscal a los comprobantes fiscales expedidos por un contribuyente incluido en el listado, contarán con treinta días siguientes para acreditar ante la propia autoridad, que efectivamente adquirieron los bienes o recibieron los servicios que amparan los citados comprobantes fiscales, o bien procederán en el mismo plazo a corregir su situación fiscal, mediante la declaración o declaraciones complementarias que correspondan”.

Artículo 69-B del Código Fiscal de la Federación

“En caso de que la autoridad fiscal, en uso de sus facultades de comprobación, detecte que una persona física o moral no

acreditó la efectiva prestación del servicio o adquisición de los bienes, o no corrigió su situación fiscal, en los términos que

prevé el párrafo anterior, determinará el o los créditos fiscales que correspondan. Asimismo, las operaciones amparadas

en los comprobantes fiscales antes señalados se considerarán como actos o contratos simulados para efecto de los

delitos previstos en este Código”.

EFOS EDOS

Artículo 69-B CFF | Tiempos de respuesta para EFOS

Presunción de operaciones inexistentes

1. El SAT recaba antecedentes de EFO

Notificación a EFO

2. Envía notificación al contribuyente

Proceso para desvirtuar presunción

3. Tienen 15 días para iniciar el proceso para el EFO (posibilidad de 10 días adicionales)

Posibilidad de requerir más información, 10 días para proporcionarla

Confirma presunción

6. Se publica en el DOF (transcurridos 30 días de notificación)

Desvirtuado presunción

5. Se publica en el DOF (transcurridos 30 días de notificación)

Valoración de pruebas y resolución

4. Tiene 5 días y notificación (dentro 30 días siguientes a aportación)

Artículo 69-B CFF | Tiempos de respuesta para EDOS

Se Confirma presuncióndel EFO

1. Se publica en el DOF (transcurridos 30 días de notificación)

Proceso para desvirtuar presunción

2. El EDO tiene 30 días para acreditar la existencia de la operación o corregir

Posibilidad de requerir más información, 10 días para proporcionarla

Requerimiento de información adicional

3. Tiene 10 días y notificación

Valoración de pruebas y resolución

4. Tiene 30 días para resolver

Desvirtuado presunción

5. Se publica en el DOF (transcurridos 30 días de notificación)

Confirma presunción

6. Se publica en el DOF (transcurridos 30 días de notificación)

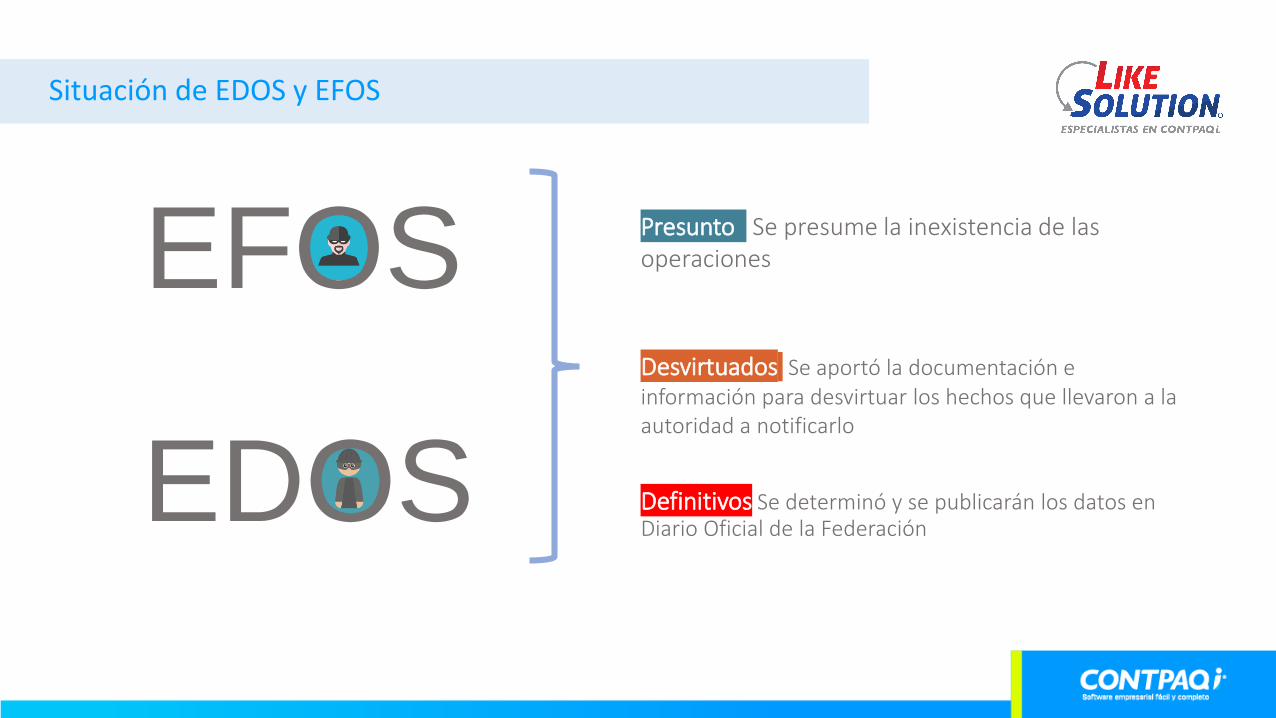

Situación de EDOS y EFOS

EFOS

EDOS Definitivos Se determinó y se publicarán los datos en Diario Oficial de la Federación

Desvirtuados Se aportó la documentación e información para desvirtuar los hechos que llevaron a la autoridad a notificarlo

Presunto Se presume la inexistencia de las operaciones

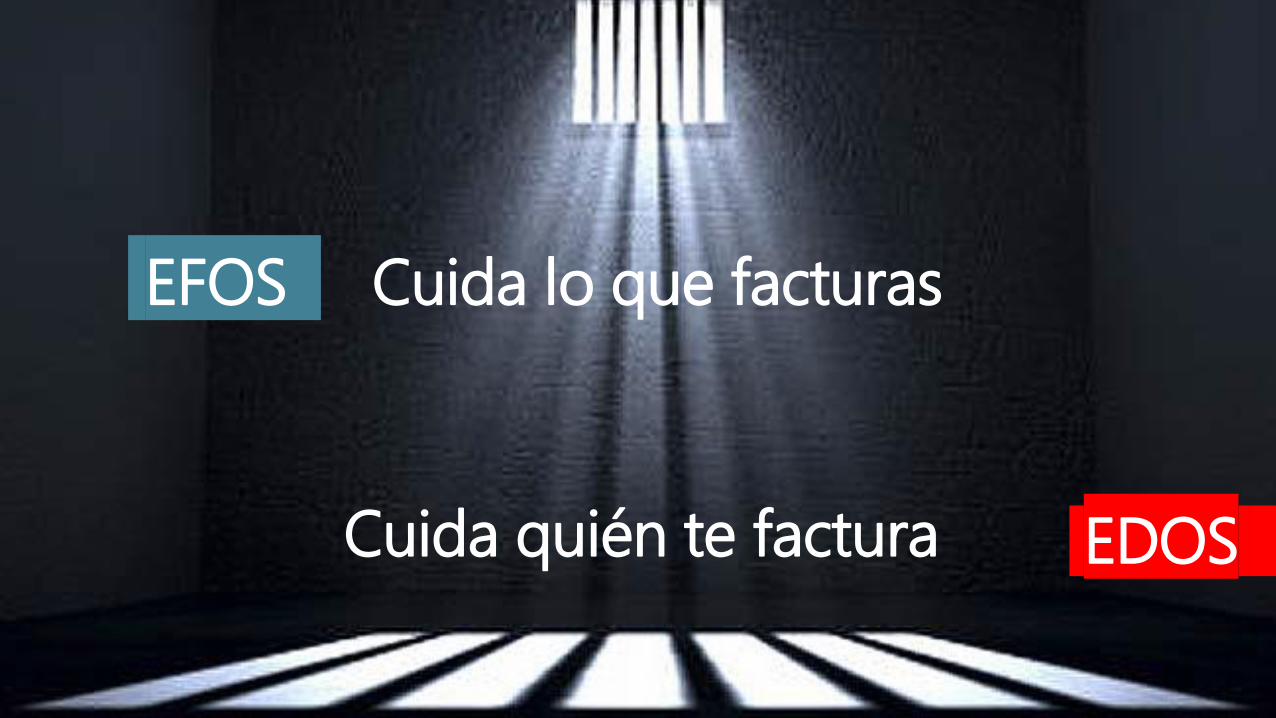

EFOS Cuida lo que facturas

EDOS.Cuida quién te factura

Publicación de EDOS y EFOS

El SAT publica un listado donde aparecen EDOS y EFOS con sus respectivos estados.

Se dan facultades para que los contribuyentes demuestren que fue en error por parte de la autoridad

http://www.sat.gob.mx/cifras_sat/Paginas/datos/vinculo.html?page=ListCompleta69B.html

Complicaciones contables

Con la automatización de las operaciones comerciales por medio del CFDI, ahora hay mas elementos para saber el origen y validez de la misma, por lo que ahora ya no solo debemos preocuparnos por que sea válido un CFDI, ahora debe ser deducible.

Se vuelve importante tener la certeza de que un CFDI sea valido y deducible, para ello los sistemas deberán evolucionar y cambiar, es decir, ayudar no solo a cumplir sino prevenir situaciones que afecten la operación.

Recibo Electrónico de Pago

Elementos de un REP

Qué esComprobante Fiscal Digital que especifica los pagos que se recibieron y se debeemitir máximo 10 días naturales al siguiente mes

Para qué sirve

Qué debe hacer el emisor

Qué debe hacer el receptor

Para evitar la cancelación de CFDI de manera indebida, además evita que se dupliquen pagos a una misma factura

Emitirlo cada que se recibe un pago posterior a una factura, que puede ser completo o parcial el pago

Integrarlo a su contabilidad, esto es para hacer la deducibilidad y comprobar el pago realizado

Elementos básicos de un REP

Conciliar pagos vs facturas

Se usa cuando se paga en otro momento

Indica la forma de pago

Relaciona el CFDI que se pagó

Importe pagado y saldo

Quién debe emitir el REP

Emitan CFDI de Ingreso con Método de pago PPD

Todos los contribuyentes que:

En términos prácticos, deberán emitir REP todas las:

Personas físicas: Profesionales independientes

que emitan facturas o recibos de honorarios y que

caigan en los supuestos previstos para la emisión

del REP

Personas morales: Micro, pequeñas, medianas o

grandes empresas que se encuentren dentro de

los supuestos oficiales para la emisión del REP

El REP no distingue, tipo, tamaño o giro de negocio.

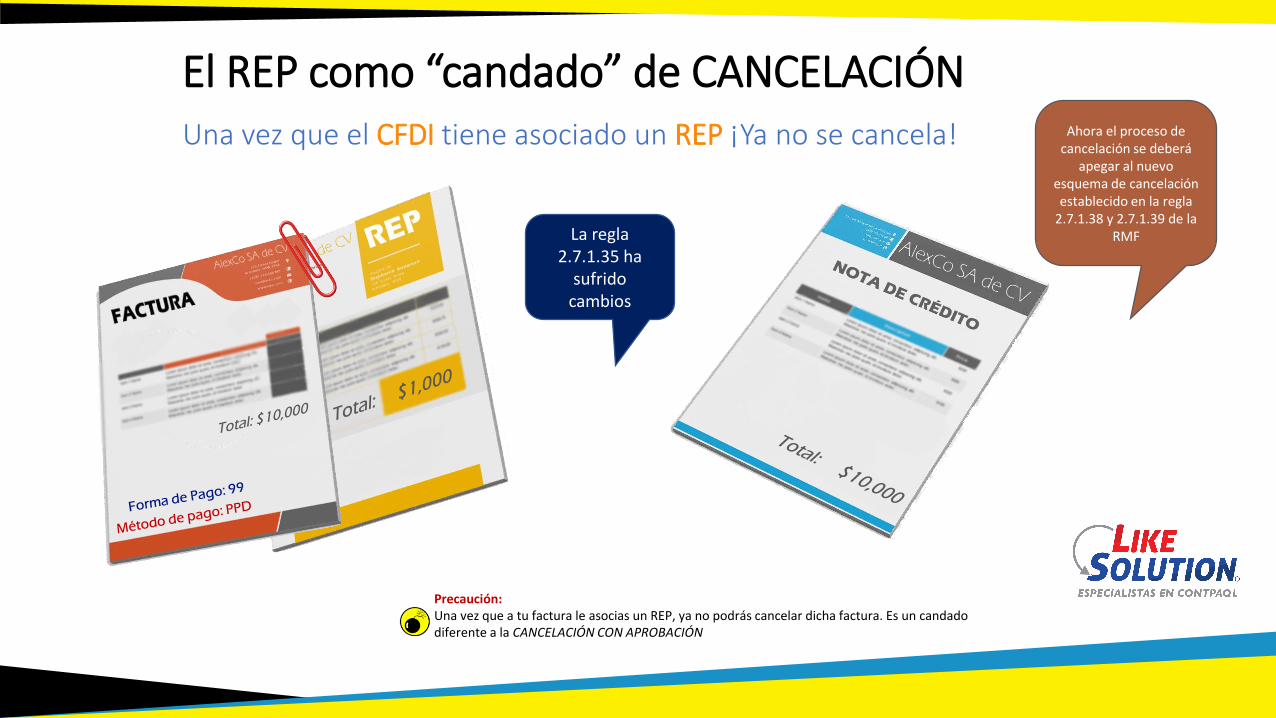

El REP como “candado” de CANCELACIÓNUna vez que el CFDI tiene asociado un REP ¡Ya no se cancela!

Precaución:Una vez que a tu factura le asocias un REP, ya no podrás cancelar dicha factura. Es un candado diferente a la CANCELACIÓN CON APROBACIÓN

La regla 2.7.1.35 ha

sufrido cambios

Ahora el proceso de cancelación se deberá

apegar al nuevo esquema de cancelación establecido en la regla

2.7.1.38 y 2.7.1.39 de la RMF

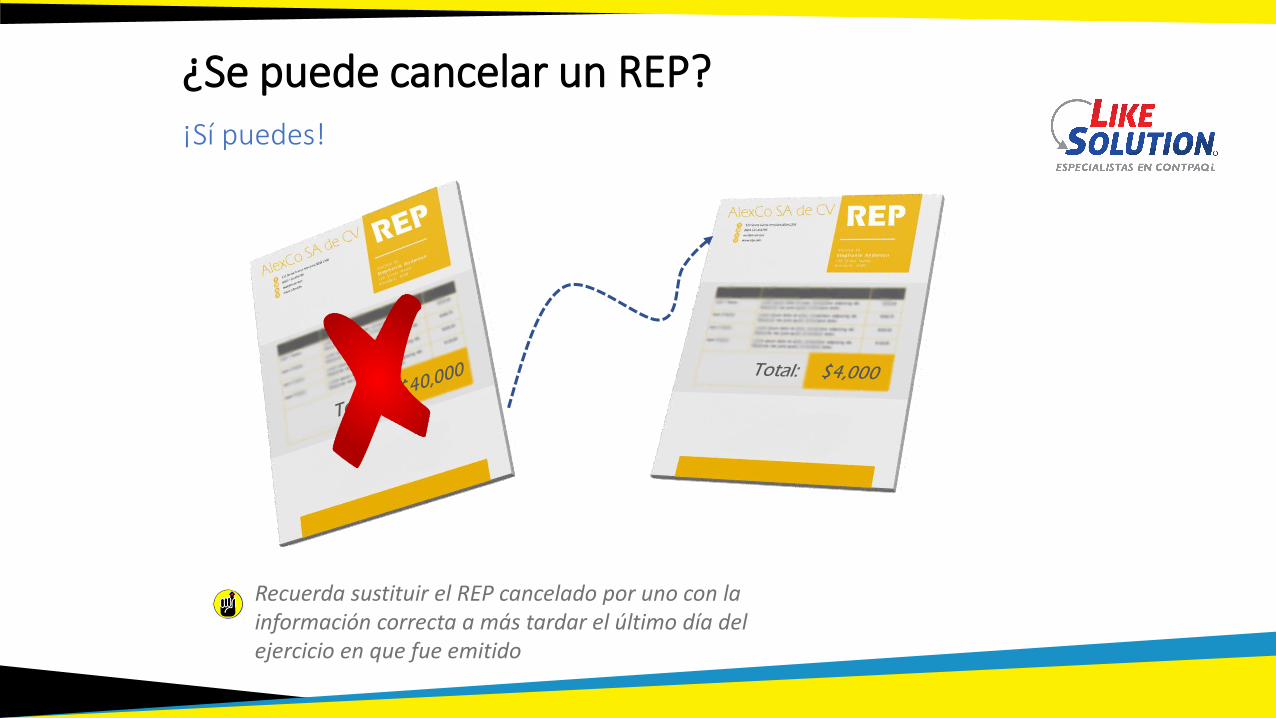

¿Se puede cancelar un REP?¡Sí puedes!

Recuerda sustituir el REP cancelado por uno con la información correcta a más tardar el último día del ejercicio en que fue emitido

En cuáles casos se emite el REP¡PPD es la clave de todo!

El REP se tendrá que emitir siempre que una factura no sea pagada en su

totalidad AL MOMENTO DE SU TIMBRADO.

EN PARCIALIDADES sin pago

inicial:

Si desde que cierras la operación

con tu cliente el acuerdo es que

te pagará en parcialidades.

.

UNA EXHIBICIÓN A CRÉDITO: Cuando negocias

que te pagarán posteriormente, incluso si te harán

un pago por la totalidad.

EN PARCIALIDADES con pago

inicial:

Es decir, cuando te dan un pago

inicial y posteriormente te pagan

el resto, sea en uno o varios

pagos.

.

A B

C

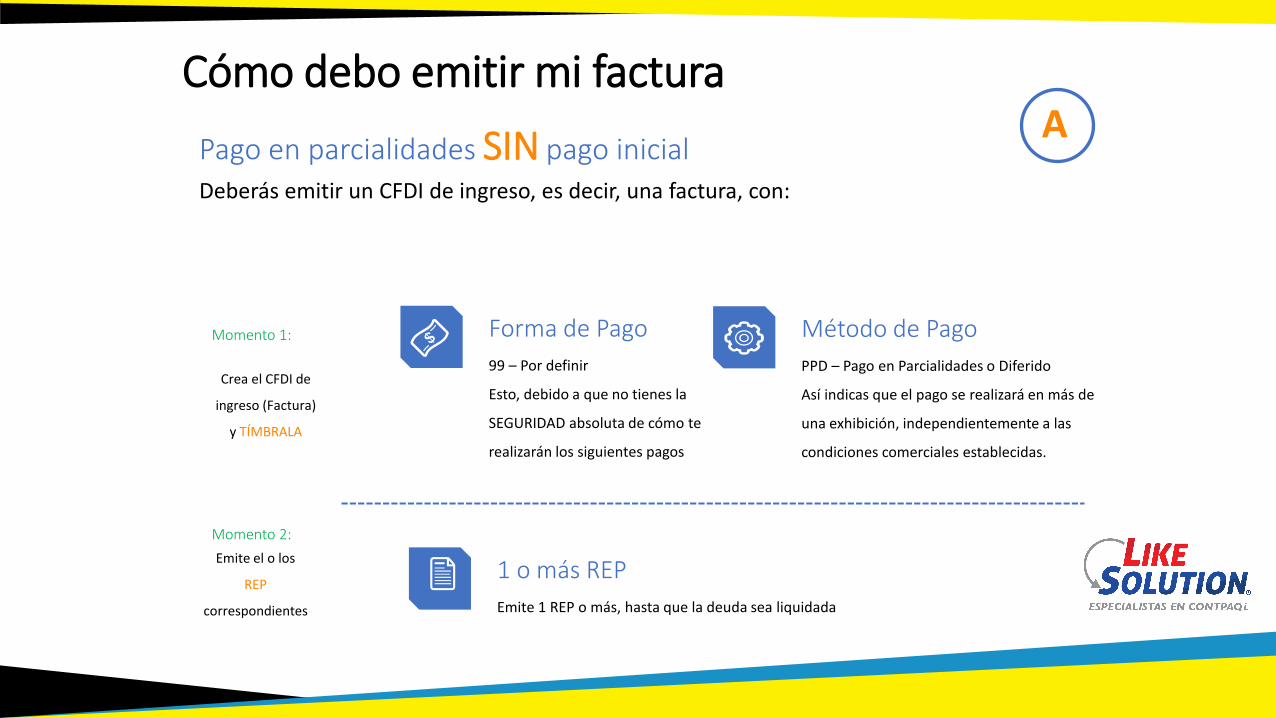

Cómo debo emitir mi factura

Pago en parcialidades SIN pago inicialDeberás emitir un CFDI de ingreso, es decir, una factura, con:

Forma de Pago

99 – Por definir

Esto, debido a que no tienes la

SEGURIDAD absoluta de cómo te

realizarán los siguientes pagos

Método de Pago

PPD – Pago en Parcialidades o Diferido

Así indicas que el pago se realizará en más de

una exhibición, independientemente a las

condiciones comerciales establecidas.

Momento 1:

Momento 2:

1 o más REP

Emite 1 REP o más, hasta que la deuda sea liquidada

A

Crea el CFDI de

ingreso (Factura)

y TÍMBRALA

Emite el o los

REP

correspondientes

Cómo debo emitir mi factura

Pago en parcialidades CON pago inicialDeberás emitir un CFDI de ingreso, es decir, una factura, con:

Forma de Pago

99 – Por definir

Esto, debido a que no tienes la SEGURIDAD

absoluta de cómo te realizarán los

siguientes pagos

Método de Pago

PPD – Pago en Parcialidades o

Diferido

Así indicas que el pago se realizará

en más de una exhibición,

independientemente a las

condiciones comerciales

establecidas.

Opción 1: Sin REP inicial

Parcialidad en CFDI ingreso

En tu sistema, puedes incluir el pago

inicial que te da tu cliente, pero no

olvides que en la Forma de Pago deberás

conservar el 99, pues no sabes cómo se

terminará de pagar esta operación.

Momento 1:

Momento 2:1 o más REP

Emite 1 REP o más, hasta que la deuda sea liquidada

B

Cómo debo emitir mi factura

Pago en parcialidades CON pago inicialDeberás emitir un CFDI de ingreso + 1 REP

Forma de Pago

99 – Por definir

Esto, debido a que no tienes la

SEGURIDAD absoluta de cómo te

realizarán los siguientes pagos

Método de Pago

PPD – Pago en Parcialidades o Diferido

Así indicas que el pago se realizará en más

de una exhibición, independientemente a

las condiciones comerciales establecidas.

Opción 2: Con REP inicial

REP por el pago

Posterior a timbrar el CFDI

por el total de la operación,

emite un REP con el monto

que te estén pagando, de

esta manera quedará

asociado.

Momento 1:

Momento 2:1 o más REP

Emite 1 REP o más, hasta que la deuda sea liquidada

B

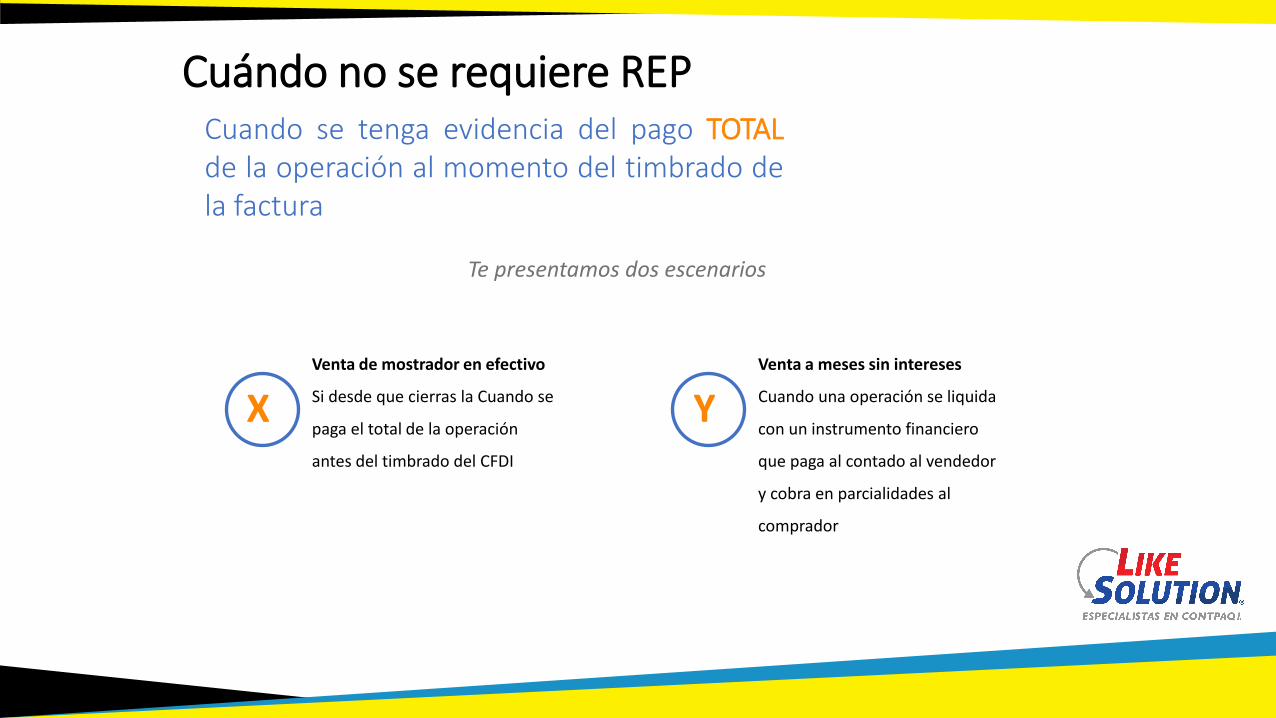

Cuándo no se requiere REPCuando se tenga evidencia del pago TOTALde la operación al momento del timbrado dela factura

Venta de mostrador en efectivo

Si desde que cierras la Cuando se

paga el total de la operación

antes del timbrado del CFDI

Venta a meses sin intereses

Cuando una operación se liquida

con un instrumento financiero

que paga al contado al vendedor

y cobra en parcialidades al

comprador

X Y

Te presentamos dos escenarios

Ejemplo XSe vende un ramo de flores de $700

Hola ¿qué precio tiene el ramo de flores?

$700

OK, las llevo, voy a requerir

factura Acompáñeme para generar su factura y proporcióneme sus datos fiscales

¿Su forma de pago?

EfectivoEstoy generando su factura con Forma de Pago Efectivo y Método de pago PUE

Recibida

$700

Resumen

Ejemplo Y

Hola, quiero comprar

esa computadora.

¿Cuál es su precio?

$30,000 y

actualmente

tenemos una

promoción con

Bancobueno

Perfecto, me la llevo y

requeriré factura

Le hago el cargo y

proporcióneme sus

datos fiscales

Su cargo ha sido aprobado

En este momento voy a emitir su factura con Método de Pago: PUE pues ya ha liquidado el total de la computadora

También especificaré la Forma de pago 04, ya que pagó con tarjeta de crédito

$30,000

Como pagaré

en

mensualidades

¿me va enviar

mis REP?

No será necesario, puesto que el banco a mí me garantiza el pago de contado, las mensualidades es un acuerdo entre usted y su banco.

$10,000

Resumen

Se vende una computadora en $30,000 a

meses sin intereses usando una tarjeta de

crédito

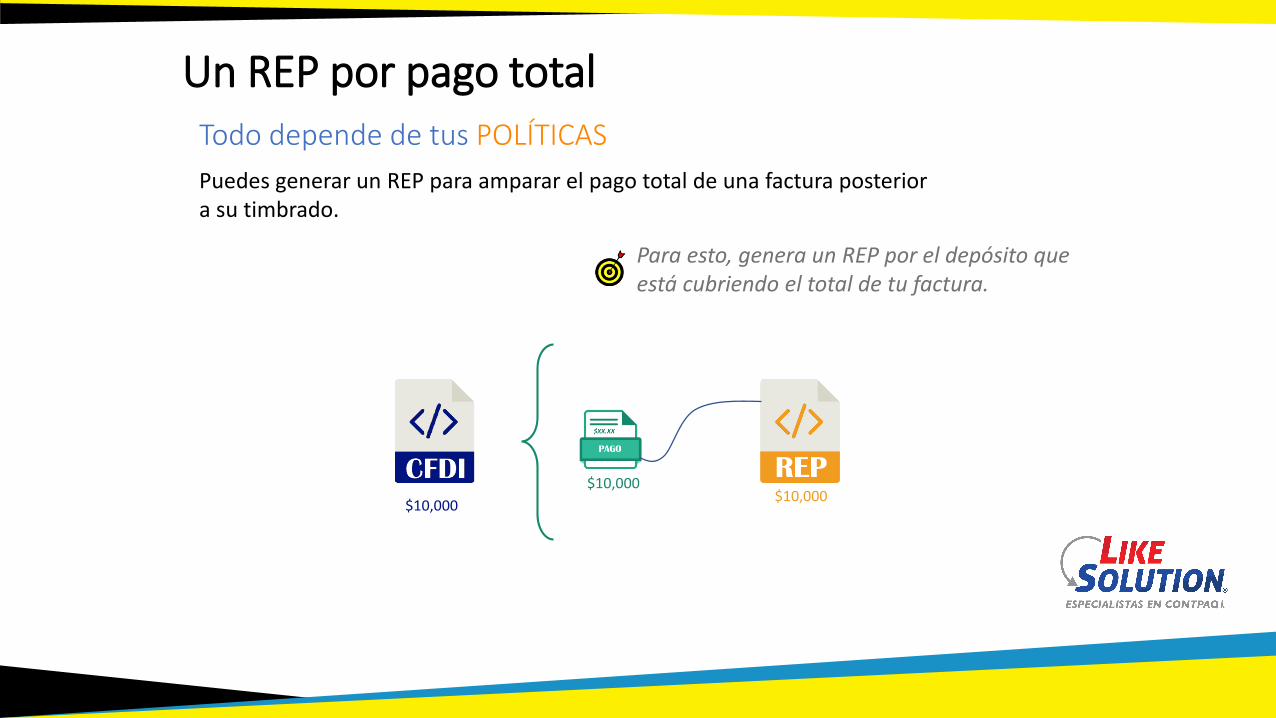

Un REP por pago totalTodo depende de tus POLÍTICAS

Puedes generar un REP para amparar el pago total de una factura posterior a su timbrado.

$10,000

$10,000$10,000

Para esto, genera un REP por el depósito que está cubriendo el total de tu factura.

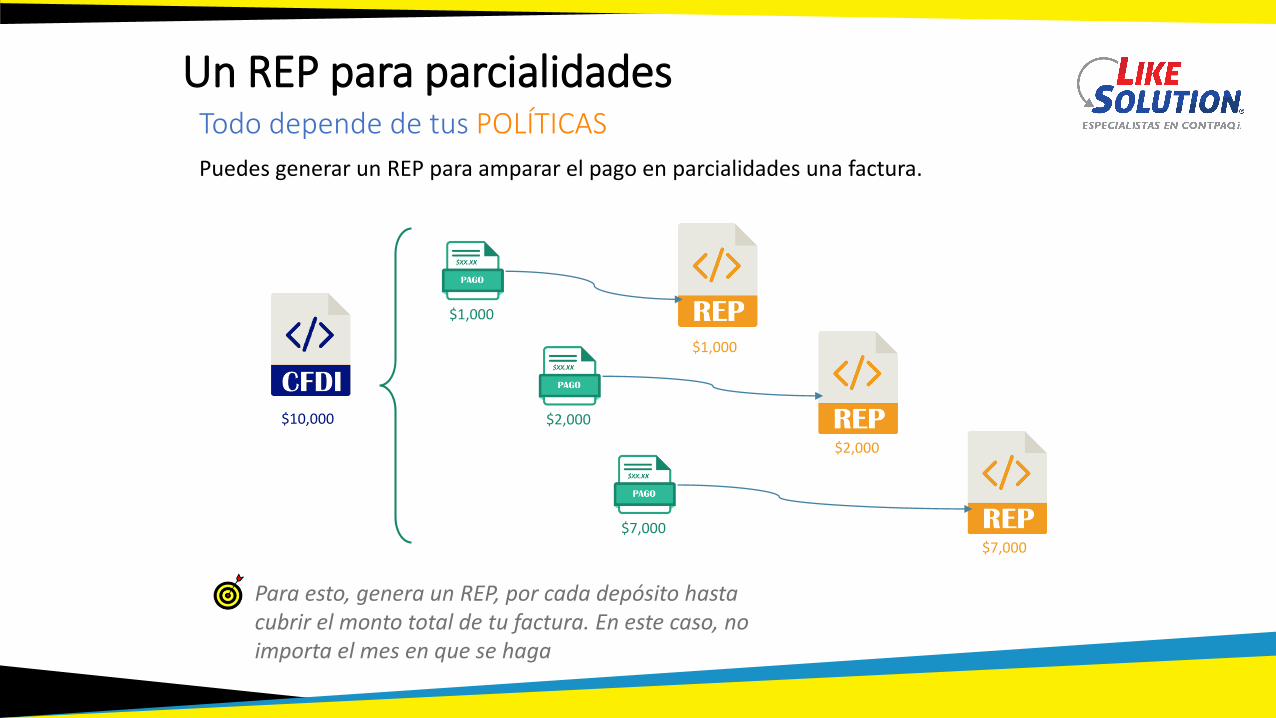

Un REP para parcialidadesTodo depende de tus POLÍTICAS

Puedes generar un REP para amparar el pago en parcialidades una factura.

$10,000

$1,000

$1,000

$2,000

$7,000

$2,000

$7,000

Para esto, genera un REP, por cada depósito hasta cubrir el monto total de tu factura. En este caso, no importa el mes en que se haga

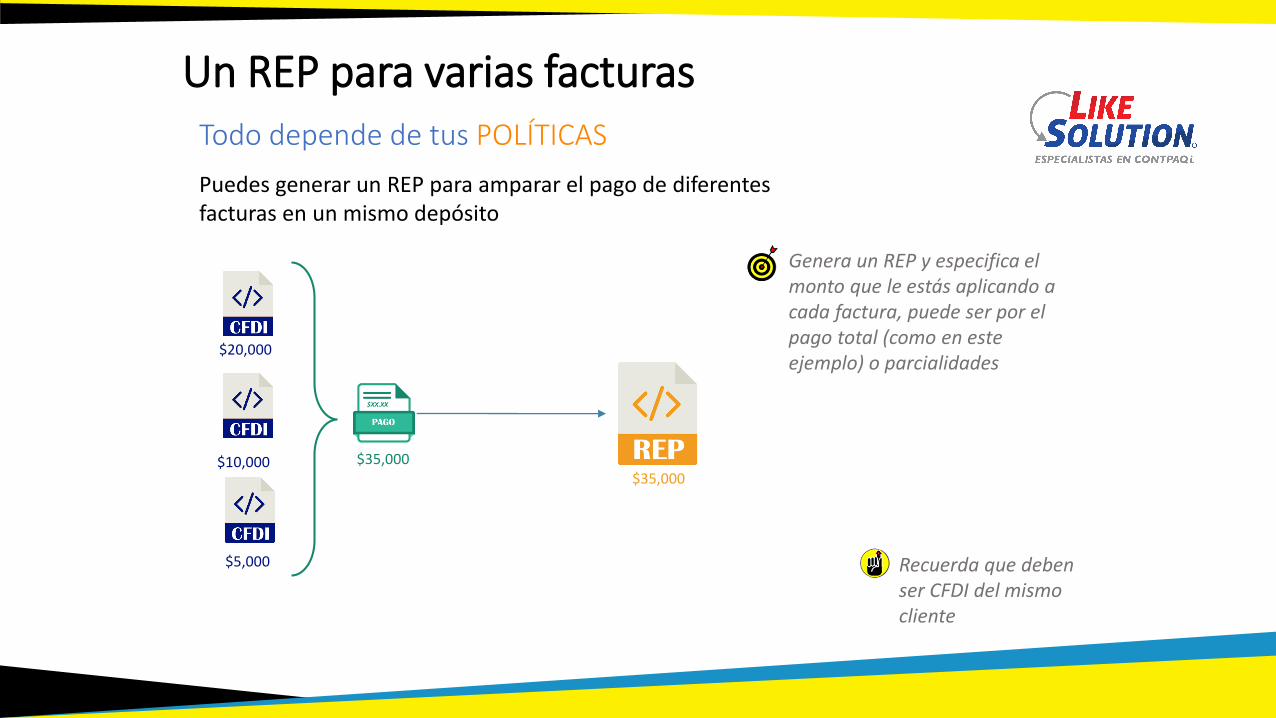

Un REP para varias facturasTodo depende de tus POLÍTICAS

$10,000 $35,000$35,000

Puedes generar un REP para amparar el pago de diferentes facturas en un mismo depósito

Genera un REP y especifica el monto que le estás aplicando a cada factura, puede ser por el pago total (como en este ejemplo) o parcialidades

$5,000

$20,000

Recuerda que deben ser CFDI del mismo cliente

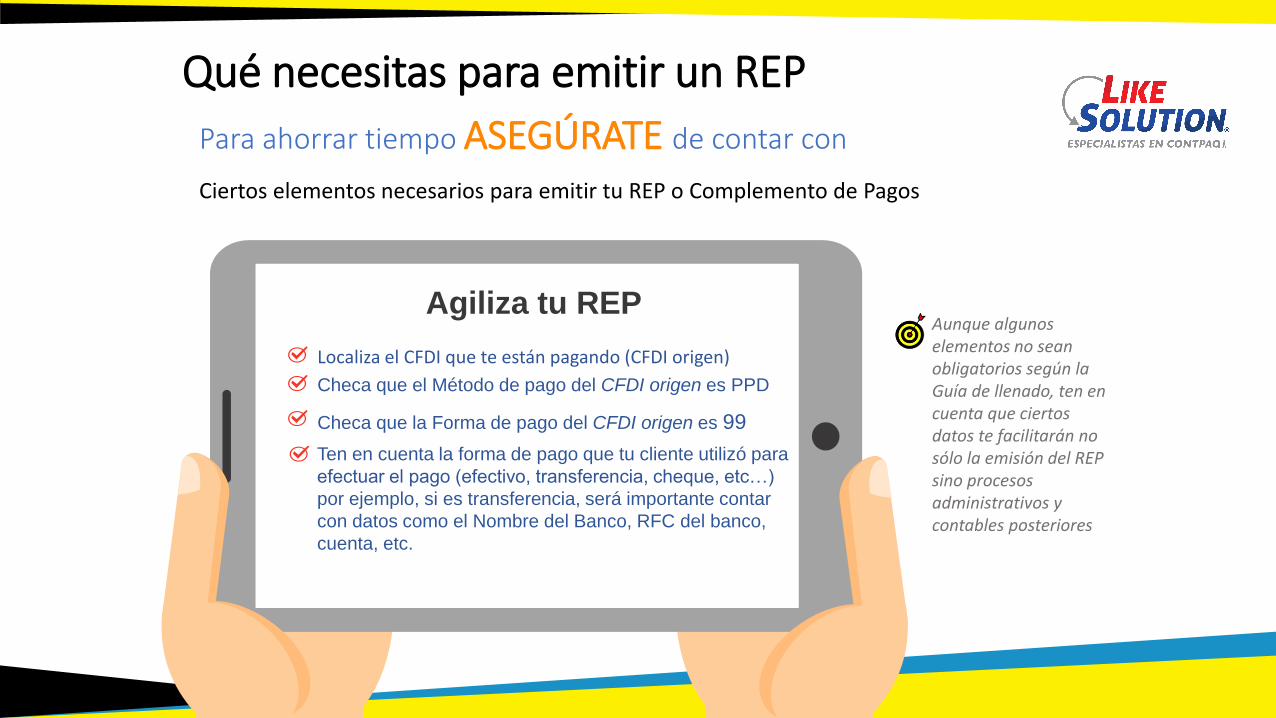

Qué necesitas para emitir un REP

Para ahorrar tiempo ASEGÚRATE de contar con

Ciertos elementos necesarios para emitir tu REP o Complemento de Pagos

Aunque algunos elementos no sean obligatorios según la Guía de llenado, ten en cuenta que ciertos datos te facilitarán no sólo la emisión del REPsino procesos administrativos y contables posteriores

Localiza el CFDI que te están pagando (CFDI origen)

Checa que el Método de pago del CFDI origen es PPD

Checa que la Forma de pago del CFDI origen es 99

Agiliza tu REP

Ten en cuenta la forma de pago que tu cliente utilizó para

efectuar el pago (efectivo, transferencia, cheque, etc…)

por ejemplo, si es transferencia, será importante contar

con datos como el Nombre del Banco, RFC del banco,

cuenta, etc.

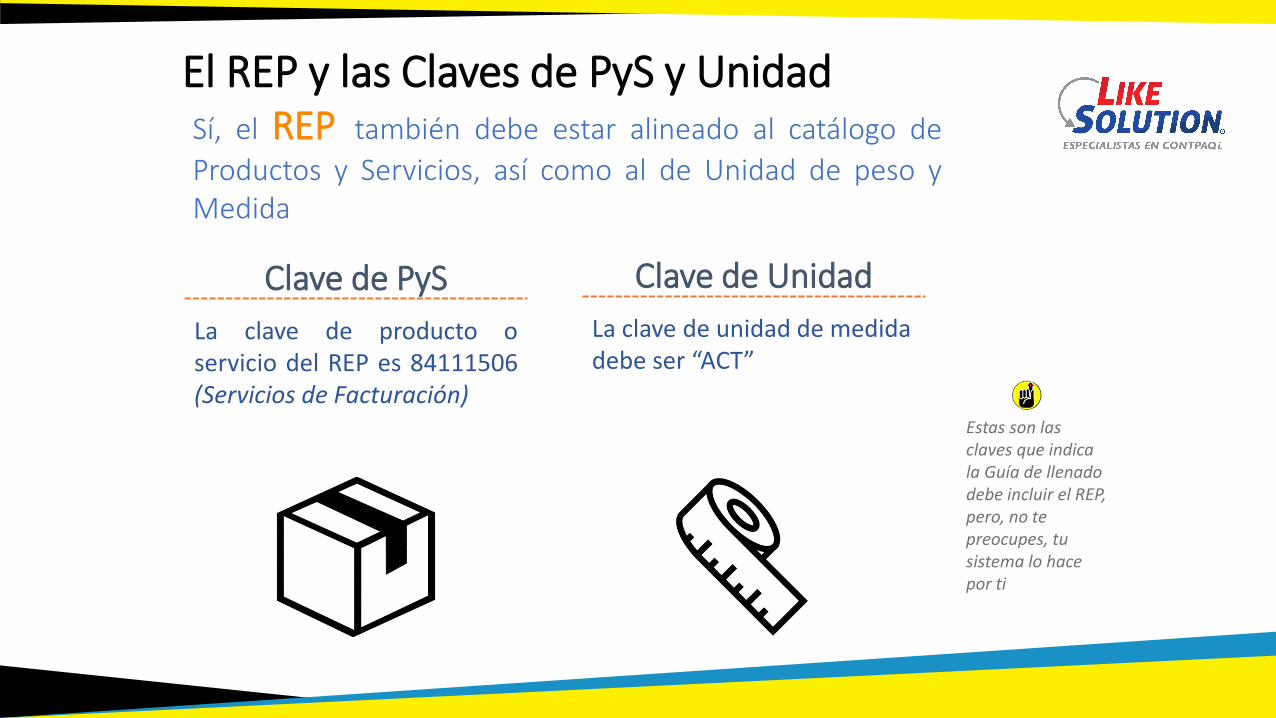

El REP y las Claves de PyS y UnidadSí, el REP también debe estar alineado al catálogo de

Productos y Servicios, así como al de Unidad de peso yMedida

Estas son las claves que indica la Guía de llenado debe incluir el REP, pero, no te preocupes, tu sistema lo hace por ti

Clave de PyS

La clave de producto oservicio del REP es 84111506(Servicios de Facturación)

Clave de Unidad

La clave de unidad de medida debe ser “ACT”

Cuánto tiempo tengo para emitirle un REP10 DÍAS DEL MES POSTERIOR A LA RECEPCIÓN DEL PAGO

Te recomendamos ajustar a tus políticas de cobranza, es muy importante emitir el REP para no incurrir en

sanciones y para evitar inconvenientes comerciales, entre Cliente y Proveedor

Mes en que se efectúa el pago

Mes inmediato siguiente

Es recomendable tener reglas claras en los tiempos de “revisión” de facturas con tus clientes, pues esto afectará a la emisión del REP y podrías afectar tu proceso administrativo.

Facilidad administrativa del SAT para hacerlo hasta el 17.

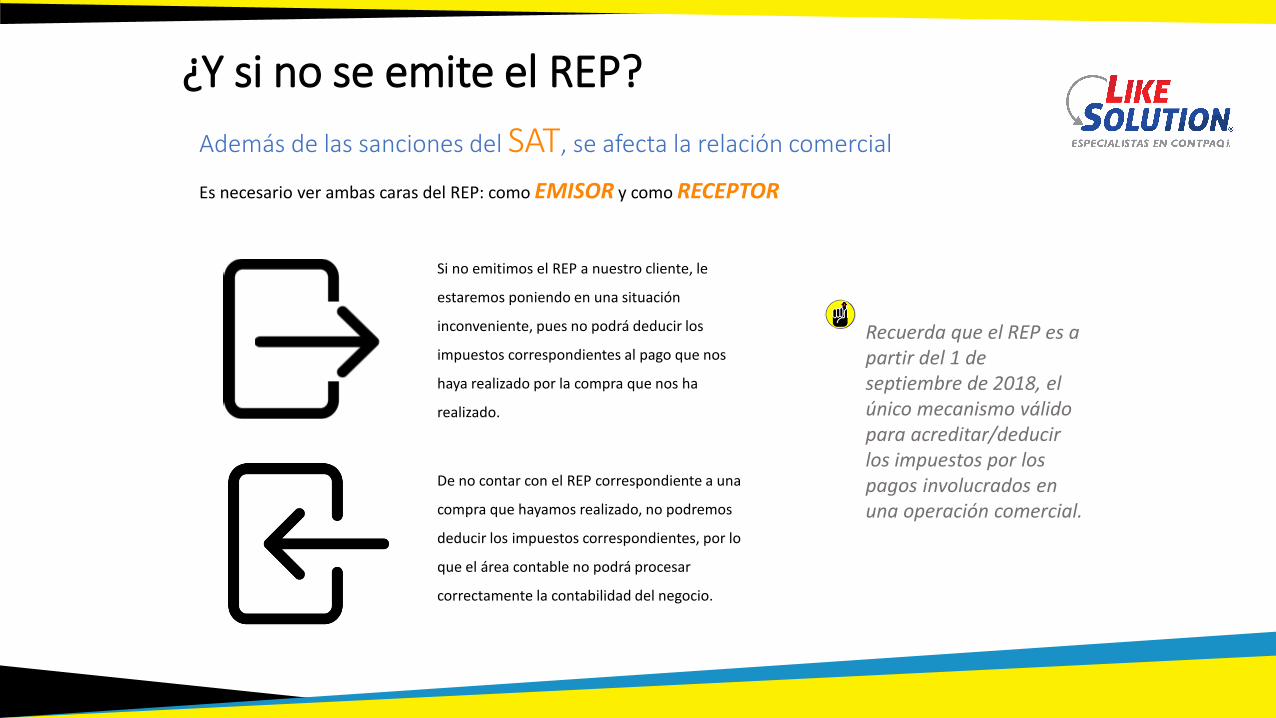

¿Y si no se emite el REP?

Además de las sanciones del SAT, se afecta la relación comercial

Es necesario ver ambas caras del REP: como EMISOR y como RECEPTOR

Recuerda que el REP es a partir del 1 de septiembre de 2018, el único mecanismo válido para acreditar/deducir los impuestos por los pagos involucrados en una operación comercial.

Si no emitimos el REP a nuestro cliente, le

estaremos poniendo en una situación

inconveniente, pues no podrá deducir los

impuestos correspondientes al pago que nos

haya realizado por la compra que nos ha

realizado.

De no contar con el REP correspondiente a una

compra que hayamos realizado, no podremos

deducir los impuestos correspondientes, por lo

que el área contable no podrá procesar

correctamente la contabilidad del negocio.

Y si hacemos una

PRUEBA ?¿

DEMO

Y DESCUBRE qué tan fácil es implementar el REP en

tu negocio

50

Recibes el REP y lo capturas en tu sistema comercial para afectar tu proceso administrativo de CxP

Sistemas

comerciales

CONTPAQi

Puedes optimizar tu proceso de cobranza, dejando que Avanttia

automatice tu proceso de cobranza

Avanttia

Una vez que recibes el REP, deberás contabilizarlo para la correcta deducción de los impuestos aplicables.

CONTPAQi Contabilidad

Recibes el comprobante de

pago, y lo capturas en tu sistema

CONTPAQi(Podrías enviarlo a

tu cliente)

Sistemas

comerciales

CONTPAQi

EmisorReceptor

El REP no es sólo cuestión administrativa,

debes contabilizarlo adecuadamente para

acreditar correctamente tu cobro

CONTPAQi Contabilidad

¿Como empezamos?Características de los sistemas

LOS HÁBITOS PARA

CONTABILIZAR

REP ALTAMENTE

EFECTIVOS

Contabiliza | Deduce | Acredita

Importancia

La entrada en vigor del Recibo

Electrónico de Pago (REP), generará que

las empresas trabajen de manera

coordinada, entendiendo así, que el

retraso o mala generación del mismo,

provocará un problema en la

contabilización, es por eso, que debemos

adoptar estos siete hábitos para su

correcta y pronta contabilización.

Arturo MestasProduct Manager | Línea Contable

CONTPAQi®

#ContabilizandoREP

Ciclo Contable del REP

ClienteReceptor Proveedor

Emisor

2. Provisión de Compra | Póliza con UUID de Factura

3. Realiza Pago | Póliza con UUID de Factura

5. Asocia Pago | Póliza con UUID de Factura + UUID de

REP

1. Genera Factura | UUID de Factura (99, PPD)

4. Generar REP | UUID de Factura

(forma de pago recibido y PUE)

Obtener todos los CFDI para su contabilizaciónHábito de descargar XML

Tu proveedor te envía tu

XML

Al descargar tus CFDI, tendrás la seguridad de contar con

todos los CFDI que emitiste o recibiste, y podrás decidir cómo

integrarlos a la contabilidad

Conoce el 100% de tus operaciones para evitar

complicaciones

1

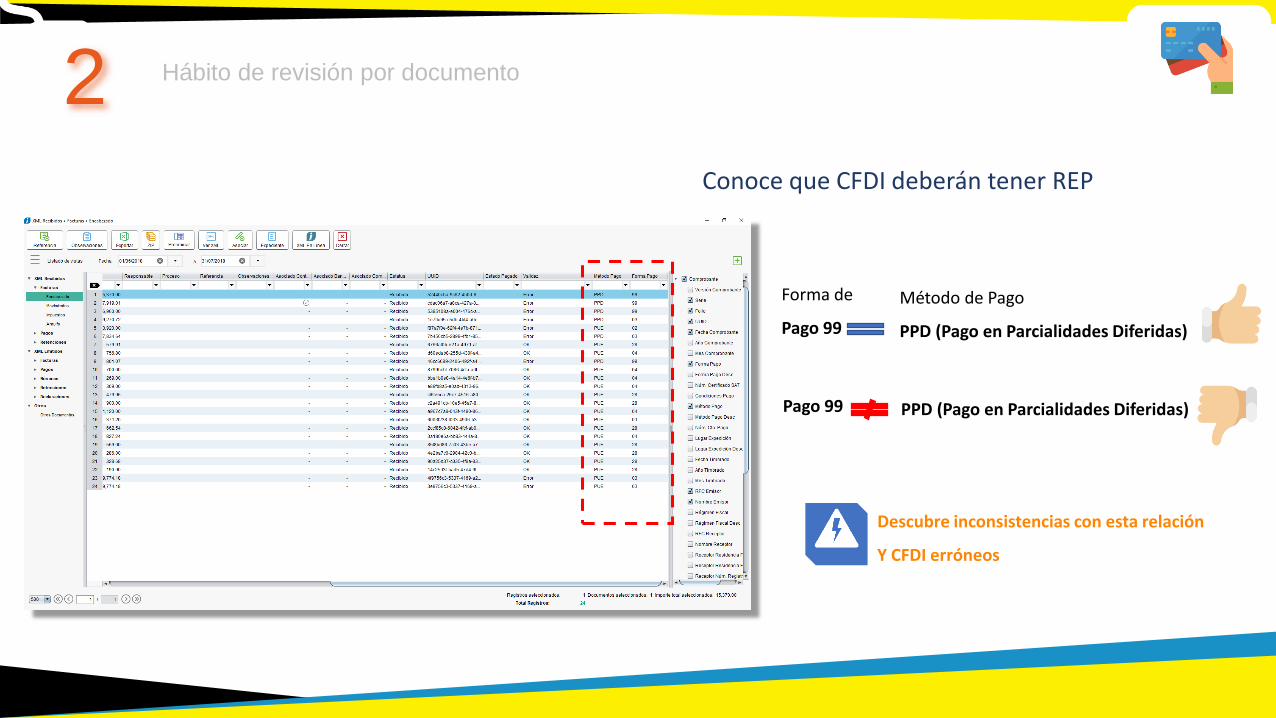

Verifica la relación entre Método de Pago y Forma de PagoHábito de revisión por documento

Conoce que CFDI deberán tener REP

Forma de

Pago 99

Método de Pago

PPD (Pago en Parcialidades Diferidas)

Descubre inconsistencias con esta relación

Y CFDI erróneos

2

Pago 99 PPD (Pago en Parcialidades Diferidas)

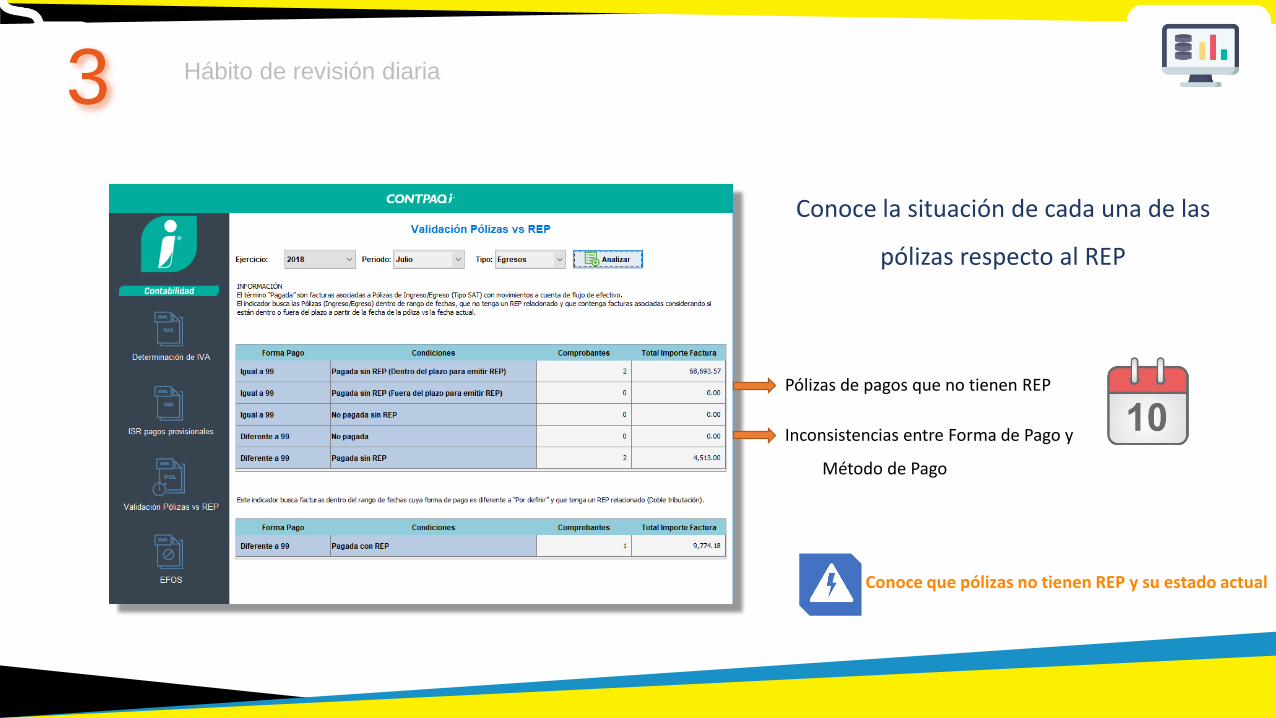

Utiliza Tablero Fiscal para conocer el cumplimiento

Hábito de revisión diaria

Conoce la situación de cada una de las

pólizas respecto al REP

Pólizas de pagos que no tienen REP

Inconsistencias entre Forma de Pago y

Método de Pago

Conoce que pólizas no tienen REP y su estado actual

3

Generación del REP

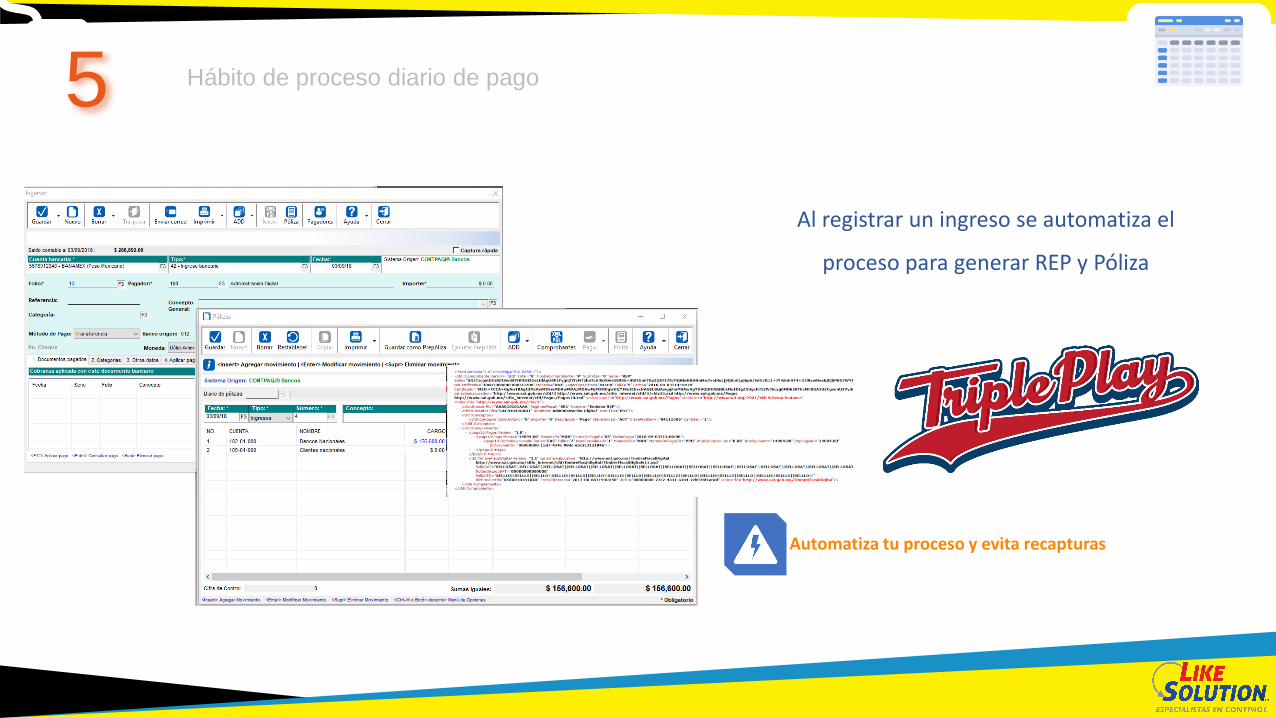

Hábito de proceso diario de pago

Integra la generación de REP a tu proceso de pago /

cobranza

Automatiza tu proceso y evita recapturas

4 UUID

Generación de Póliza

Hábito de proceso diario de pago

Al registrar un ingreso se automatiza el

proceso para generar REP y Póliza

Automatiza tu proceso y evita recapturas

5

Asociación del REP a la Póliza

Hábito de proceso de asociación

Asocia de manera automática el REP a las pólizas generadas

Automatiza la asociación de REP a pólizas

6

Verificar REP asociado a la Póliza

Hábito de proceso de revisión

Verificar que el REP, este asociado a una

póliza

Revisión de que todos los REP, estén asociados a una póliza

7

62

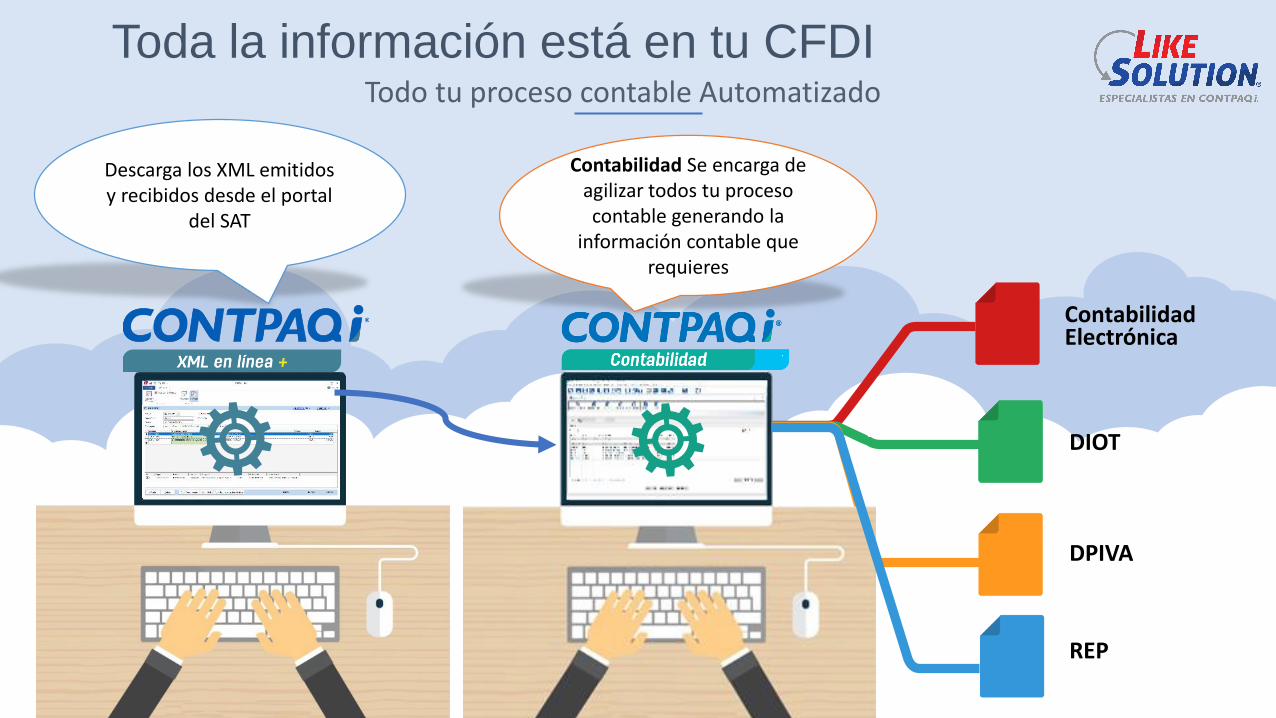

Todo tu proceso contable Automatizado

Contabilidad Electrónica

DIOT

DPIVA

REP

Descarga los XML emitidos y recibidos desde el portal

del SAT

Contabilidad Se encarga de agilizar todos tu proceso contable generando la

información contable que requieres

Toda la información está en tu CFDI

Cumplimiento contable del REP

Hábitos para una contabilización efectiva

ReSumen

Obtener todos los CFDI

para su contabilización

Valida Método de Pago y Forma de Pago

5

2

Uso del Tablero Fiscal3

Generación del REPautomático4

UUID

Generación

dePóliza

Asociar REP a la Póliza

6

7Verificar REP

asociado a la Póliza

1

Cómo me ayuda CONTPAQi Contabilidad

65

DEMO en vivo

La información del CFDI debería ser también aprovechada por el usuario

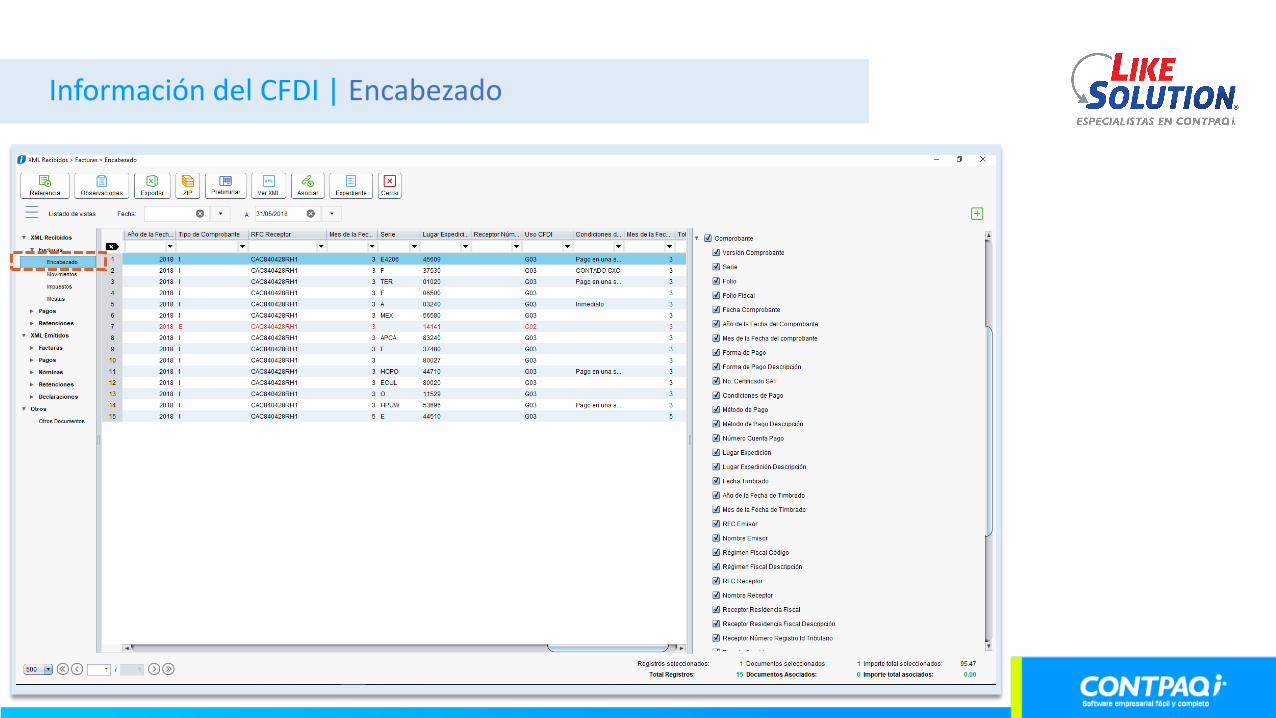

Información del CFDI por medio del nuevo ADD

Información del CFDI | Encabezado

Información del CFDI | Movimientos

Información del CFDI | Exportar a Microsoft Excel

Información del CFDI | Representación impresa

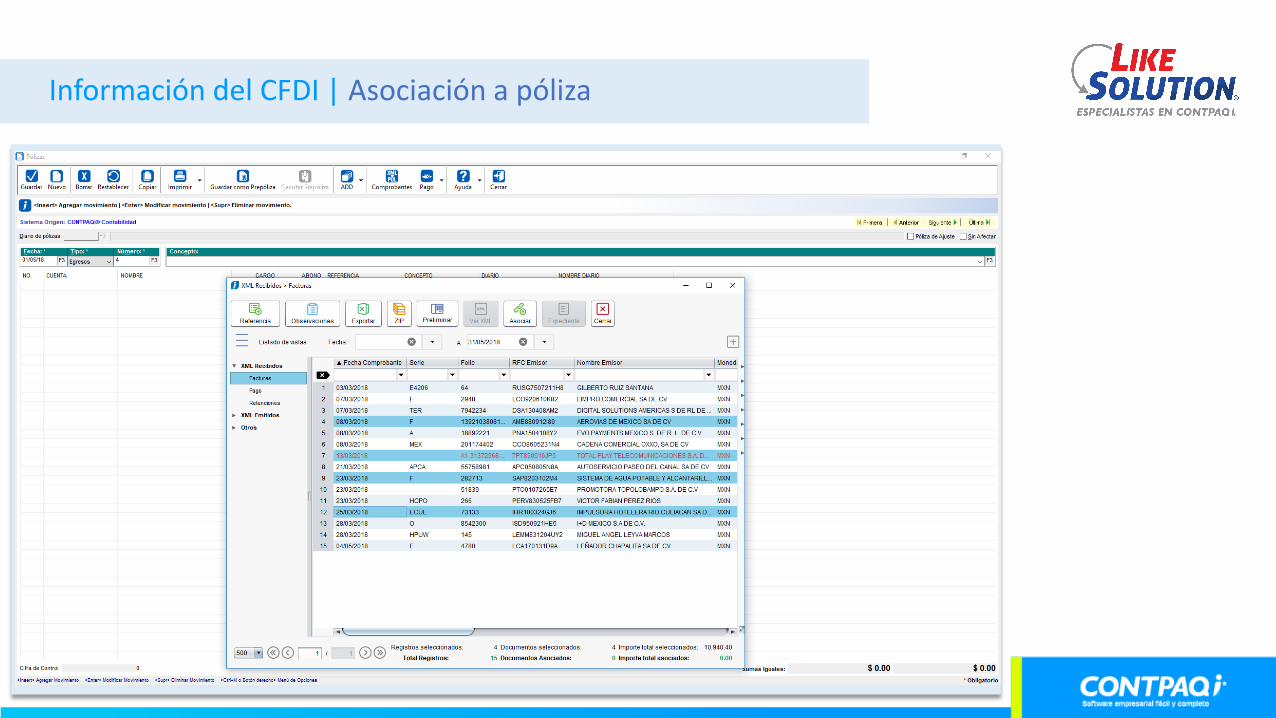

Información del CFDI | Asociación a póliza

72

DEMO en vivo

Sesión de preguntas

http://myciacontadores.com/publicaciones/emision-del-rep-fuera-de-plazo-y-sus-implicaciones-fiscales/

Emisión del REP fuera de plazo y sus implicaciones

fiscales

Emisión del REP fuera de plazo y sus implicaciones fiscales

Desde el 01 de septiembre inició como obligatorio la emisión del CFDI incorporando el complemento para recepción de pagos, por lo que el pasado 10 de octubre concluyó el plazo que establece la Regla 2.7.2.1.35. Para emitir el Recibo Electrónico de Pago por todos los pagos que se recibieron durante el mes de Septiembre.

Una gran cantidad de CFDIS con complemento para recepción de pagos fueron emitidos con posterioridad al 10 de octubre, en otros casos aún no se han emitido, entonces surgen las siguientes interrogantes.

http://myciacontadores.com/publicaciones/emision-del-rep-fuera-de-plazo-y-sus-implicaciones-fiscales/

Emisión del REP fuera de plazo y sus implicaciones

fiscales

¿En el caso de que el Recibo electrónico de pago fue emitido con posterioridad al día 10 del mes siguiente, es procedente la deducción del gasto y el acreditamiento del IVA?

La Regla 2.7.1.35 establece en su último párrafo que el CFDI con “Complemento para recepción de pagos” deberá emitirse a más tardar al décimo día natural del mes inmediato siguiente al que corresponda el o los pagos recibidos.

Además en la Guía de llenado del comprobante al que se le incorpore el complemento para recepción de pagos en su Apéndice 7 de Preguntas y respuestas sobre el CFDI con complemento para recepción de pagos, se encuentra la siguiente pregunta:

17. ¿En una operación en parcialidades o con pago diferido, si realizo el pago debo obtener el Recibo electrónico de pago correspondiente

para poder acreditar los impuestos trasladados, y en su caso deducir?

Si, es requisito necesario para poder realizar el acreditamiento o en su caso deducción el contar con el Recibo electrónico de pago.

http://myciacontadores.com/publicaciones/emision-del-rep-fuera-de-plazo-y-sus-implicaciones-fiscales/

Emisión del REP fuera de plazo y sus implicaciones

fiscales

Entonces….

Si el Recibo Electrónico de Pago, no se emitió a más tardar el día 10 natural del mes siguiente, y este se debe obtener para poder realizar la deducción y acreditamiento, hay que tomar en cuenta lo siguiente:

D e d u c c i ó nEl Artículo 27 de la Ley del Impuesto Sobre la Renta en su Fracción XVIII, establece que como requisito de deducción, que el comprobante fiscal, se obtenga a más tardar el día en que el contribuyente deba presentar su declaración anual y Además, la fecha de expedición deberá corresponder al ejercicio por el que se efectúa la deducción. El mismo requisito aplica para las personas físicas en el la Fracción VIII del Artículo 147 de la Ley del ISR.

A c r e d i t a m i e n t oPara efectos del acreditamiento, el Artículo 5 Fracción I de la Ley del Impuesto al Valor Agregado establece como requisito para poder acreditar el impuesto, que corresponda a bienes, servicios o al uso o goce temporal de bienes, estrictamente indispensables para la realización de actividades. Para los efectos de esta Ley del IVA, se consideran estrictamente indispensables las erogaciones efectuadas que sean deducibles para efectos del impuesto sobre la renta.

http://myciacontadores.com/publicaciones/emision-del-rep-fuera-de-plazo-y-sus-implicaciones-fiscales/

Emisión del REP fuera de plazo y sus implicaciones

fiscales

Antecedente PRODECON

El año pasado la PRODECON dio a conocer el criterio jurisdiccional 59/2017 (Aprobado 8va. Sesión Ordinaria 27/10/2017 ) donde se argumenta que es válido el acreditamiento, aunque la factura fuera emitida en un mes posterior, porque para que proceda el acreditamiento, lo relevante es la fecha en que efectivamente se pagó el impuesto.

¿En el caso del Emisor que sanción puede existir?

Según el Artículo 83 Fracción VII del código fiscal de la Federación es considerada una infracción el No expedir, no entregar o no poner a disposición de los clientes los cfdi, o expedirlos sin que cumplan los requisitos; no entregar o no poner a disposición la representación impresa de dichos comprobantes, cuando ésta le sea solicitada por sus clientes.

http://myciacontadores.com/publicaciones/emision-del-rep-fuera-de-plazo-y-sus-implicaciones-fiscales/

Emisión del REP fuera de plazo y sus implicaciones

fiscales

El importe de la Multa para estas infracciones se encuentran consideradas en la Fracción IV del Artículo 84 del Código Fiscal de la Federación y son las siguientes:

En general:De $13,570.00 a $77,580.00. En caso de reincidencia, las autoridades fiscales podrán, adicionalmente, clausurar preventivamente el establecimiento del contribuyente por un plazo de tres a quince días.

RIF:De $1,210.00 a $2,410.00. En caso de reincidencia, adicionalmente las autoridades fiscales podrán aplicar la clausura preventiva a que se refiere el inciso anterior.

Donatarias:De $12,070.00 a $69,000.00. En caso de reincidencia, además se revocará la autorización para recibir donativos deducibles.

Tomando en cuenta estos argumentos y recordando para efectos del plazo de emisión del recibo electrónico de pago que la Resolución Miscelánea Fiscal establece, no puede ir más allá de la Ley del ISR y del IVA ni mucho menos contradecirla, sino que la regla miscelánea sólo debe concretarse a indicar los medios para cumplir la disposición de Ley.

Sí eres usuario con

licenciamiento anual vigente,

Esta y todas las actualizaciones son

SIN COSTO para ti.

Cámbiate a Licencia Anual

(662) 216.68.82

Competitivas

Compra en suiteMas de un sistema

Administración digital del proceso contable

GRACIAS

(662) 216.68.82