Administracion Tributaria

63

FACULTAD DE CIENCIAS ADMINISTRATIVAS MODALIDAD A DISTANCIA Administración Tributaria 1 GUÍA DIDÁCTICA ELEMENTOS ESTRUCTURALES CARÁTULA INTRODUCCIÓN 1.2.1 CARACTERIZACION DE LA ASIGNATURA 1.2.2 IMPORTANCIA DE LA ASIGNATURA 1.2.3 RELACIÓN CON OTRAS ASIGNATURAS 1.3. PROGRAMACIÓN GENERAL DE LA ASIGNATURA 1.4. PROGRAMACIÓN DE UNIDADES 1.5. BIBLIOGRAFÍA Y NETGRAFÍA 1.6. ÍNDICE DE CONTENIDOS

-

Upload

xavier-gudino -

Category

Documents

-

view

12 -

download

0

description

adminsitración tributaria

Transcript of Administracion Tributaria

FACULTAD DE CIENCIAS ADMINISTRATIVAS

MODALIDAD A DISTANCIA

Administración Tributaria

1

GUÍA DIDÁCTICA

ELEMENTOS ESTRUCTURALES

CARÁTULA

INTRODUCCIÓN

1.2.1 CARACTERIZACION DE LA ASIGNATURA

1.2.2 IMPORTANCIA DE LA ASIGNATURA

1.2.3 RELACIÓN CON OTRAS ASIGNATURAS

1.3. PROGRAMACIÓN GENERAL DE LA ASIGNATURA

1.4. PROGRAMACIÓN DE UNIDADES

1.5. BIBLIOGRAFÍA Y NETGRAFÍA

1.6. ÍNDICE DE CONTENIDOS

FACULTAD DE CIENCIAS ADMINISTRATIVAS

MODALIDAD A DISTANCIA

Administración Tributaria

2

CARÁTULA

FACULTAD DE CIENCIAS ADMINISTRATIVAS

MODALIDAD A DISTANCIA

Carrera: Administración de Empresas

Eje: Profesional

Asignatura: ADMINISTRACIÓN TRIBUTARIA

Créditos: 6

Nivel: QUINTO

Profesor: CARLOS SALAZAR

Período : Septiembre 2015 – Febrero 2016

FACULTAD DE CIENCIAS ADMINISTRATIVAS

MODALIDAD A DISTANCIA

Administración Tributaria

3

Introducción

1.2.1 Caracterización de la Asignatura

Administración Tributaria se ocupa de analizar, interpretar y aplicar el marco legal que regula la

administración, control y recaudación de los impuestos; disminuir la evasión fiscal y crear una cultura

tributaria responsable, enfocada al cumplimiento en la declaración y pago de tributos.

1.2.2 Importancia para la Formación del Profesional

Su importancia radica en que facilita al alumno habilidades y estrategias para analizar e interpretar

las leyes, normas, reglamentos y resoluciones tributarias, las mismas que aplicará en la declaración y

pago de impuestos y retenciones, así como también en lo que tiene que ver con el cumplimiento de las

obligaciones tributarias de los contribuyentes, sean éstos del sector público o privado.

Además les proveerá un conocimiento general de los derechos que les respalda en caso de que

sean afectados por la gestión de la administración.

1.2.3 Relación con Otras Asignaturas

Se relaciona muy estrechamente con Contabilidad General, Contabilidad Intermedia, Contabilidad

de Costos, Auditoría Financiera, Contabilidad Superior, Contabilidad Gubernamental, Contabilidad

Especializada, Economía, etc. Y con todas aquellas asignaturas que estén relacionadas con el sector

empresarial y económico del país, debido a que toda actividad económica está vinculada directamente

con el fisco, ya sea ésta del sector público o privado.

1.3 Programación General de la asignatura

COMPETENCIA DE LA ASIGNATURA

Formar profesionales con conocimiento superior en tributación fiscal y con destrezas para su

correcta aplicación en el ejercicio profesional, tomando decisiones revestidas de ética, honestidad y

responsabilidad sobre problemas y casos especiales tributarios que se presenten, tanto en el sector

FACULTAD DE CIENCIAS ADMINISTRATIVAS

MODALIDAD A DISTANCIA

Administración Tributaria

4

público como privado, creando en los estudiantes una conciencia de contribución y cultura tributaria

para el beneficio de toda la población.

COMPETENCIAS DE LAS UNIDADES

Unidad 1: Economía, Finanzas Públicas y los Tributos Competencia:

Identificar los tributos como integrante de la Economía y las Finanzas Públicas, y su naturaleza y clasificación.

Unidad 2: La obligación tributaria y la Administración Tributaria Ecuatoriana Competencia:

Conocer la naturaleza, efectos y aplicación de la obligación tributaria y la organización y gestión de la administración tributaria

Unidad 3: Lo Contencioso Tributario y Lo penal Tributario Competencia:

Conocer el ámbito, la organización y funcionamiento en la instancia contenciosa y valorar los efectos del incumplimiento tributario

Unidad 4: Práctica Tributaria Competencia:

Aplicar correctamente la legislación tributaria fiscal.

FACULTAD DE CIENCIAS ADMINISTRATIVAS

MODALIDAD A DISTANCIA

Administración Tributaria

5

1.4 Programación de Unidades

Número de la unidad: UNO Nombre de la unidad: ECONOMÍA, FINANZAS PÚBLICAS Y LOS TRIBUTOS Número de períodos: Seis (6)

COMPETEN CIAS

CONTENIDOS

MEDIOS O

RECURSOS

RECURSOS DE

APRENDIZAJE

EVALUACIÓN

Identificar los tributos como integrante de la Economía, las Finanzas Públicas, y su naturaleza, clasificación y finalidades

1. Sistema

Económico, Ingresos Públicos y el Presupuesto General del Estado, Principios Básicos de la Tributación y la Potestad Tributaria.

2. Conceptos, Objetivos, Estructura, Facultades y Gestión Tributaria e Interpretación y Aplicación de la Ley

Tutorías Grupales Presenciales, Tutorías Virtuales, Foros, Chat, Asistencia Telefónica y Tutorías Personales

Pizarrón, Guía Didáctica, Texto.

Se valorará la pertinencia y calidad de las respuestas a las preguntas planteadas en el aula virtual Revisión, observaciones y recomendaciones en referencia a los trabajos receptados. Estímulos a los aportes efectuados en el foro, y chats

FACULTAD DE CIENCIAS ADMINISTRATIVAS

MODALIDAD A DISTANCIA

Administración Tributaria

6

Número de la unidad: DOS Nombre de la unidad: LA OBLIGACIÓN TRIBUTARIA Y LA ADMINISTRACIÓN TRIBUTARIA ECUATORIANA Número de períodos: Seis (6)

COMPETENCIAS

CONTENIDOS ESTRATEGIAS DIDACTICAS

RECURSOS DE APRENDIZAJE

EVALUACIÓN

Conocer la naturaleza, efectos y aplicación de la obligación tributaria y la organización y gestión de la administración tributaria

1. Conceptos,

Nacimiento, Clasificación y Extinción

2. Órganos, Atribuciones y Deberes

Tutorías Grupales Presenciales, Tutorías Virtuales, Foros, Chat, Asistencia Telefónica y Tutorías Personales

Pizarrón, Guía Didáctica, Texto.

Se valorará la pertinencia y calidad de las respuestas a las preguntas planteadas en el aula virtual Revisión, observaciones y recomendaciones en referencia a los trabajos receptados. Estímulos a los aportes efectuados en el foro, y chats

Número de la unidad: TRES Nombre de la unidad: LO CONTENCIOSO TRIBUTARIO Y LO PENAL TRIBUTARIO Número de períodos: Seis (6)

COMPETENCIAS

CONTENIDOS

ESTRATEGIAS DIDACTICAS

RECURSOS DE APRENDIZAJE

EVALUACIÓN

Conocer el ámbito, la organización y funcionamiento en la instancia contenciosa y valorar los efectos del incumplimiento tributario

1. Órganos

competentes, acciones contenciosas tributarias, procedimientos

2. La evasión y la elusión tributaria, infracciones, sanciones y procedimientos

Tutorías

Grupales Presenciales, Tutorías Virtuales, Foros, Chat, Asistencia Telefónica y Tutorías Personales

Pizarrón,

Guía Didáctica, Texto.

Se valorará la pertinencia y calidad de las respuestas a las preguntas planteadas en el aula virtual Revisión, observaciones y recomendaciones en referencia a los trabajos receptados. Estímulos a los aportes efectuados en el foro, y chats

FACULTAD DE CIENCIAS ADMINISTRATIVAS

MODALIDAD A DISTANCIA

Administración Tributaria

7

Número de la unidad: CUATRO Nombre de la unidad: PRÁCTICA TRIBUTARIA Número de períodos: Seis (6)

COMPETENCIAS CONTENIDOS

ESTRATEGIAS DIDACTICAS

RECURSOS DE APRENDIZAJE

EVALUACIÓN

Saber

interpretar y aplicar la Ley Tributaria Vigente

Evaluaciones a

Distancia

Tutorías Grupales Presenciales, Tutorías Virtuales,Foros, Chat, Asistencia Telefónica y Tutorías Personales

Pizarrón,

Guía Didáctica, Texto.

Se valorará la pertinencia y calidad de las respuestas a las preguntas planteadas en el aula virtual Revisión, observaciones y recomendaciones en referencia a los trabajos receptados. Estímulos a los aportes efectuados en el foro, y chats

1.5 Bibliografía y Netgrafía

Constitución Política del Estado

Código Orgánico Integral Penal

Código Tributario

Ley de Régimen Tributario Interno

Reglamento para la Aplicación de la Ley de Régimen Tributario Interno.

Netgrafía

www.sri.gov.ec

www.aduana.gov.ec

www.quito.gob.ec

http://www.youtube.com/watch?v=2gRWfwu1VZQ

http://www.youtube.com/watch?v=KaK1PjWsOFo&feature=related

FACULTAD DE CIENCIAS ADMINISTRATIVAS

MODALIDAD A DISTANCIA

Administración Tributaria

8

1.6 Índice de Contenidos

GUÍA DIDÁCTICA ................................................................................................................................ 1

CARÁTULA .......................................................................................................................................... 2

Introducción ......................................................................................................................................... 3

Programación General de la asignatura ADMINISTRACIÓN TRIBUTARIA........................................... 3

Programación de Unidades .................................................................................................................. 5

Bibliografía y Netgrafía ......................................................................................................................... 7

UNIDAD I ECONOMÍA, FINANZAS PÚBLICAS Y LOS TRIBUTOS ..................................................... 9

1.1 Sistema Económico ........................................................................................................................ 9

1.2 Ingresos Públicos y el Presupuesto General del Estado ................................................................ 10

1.3 Los Tributos ................................................................................................................................. 17

1.3.1 Impuesto al Valor Agregado (IVA) ............................................................................................. 18

1.3.2 Impuesto a los Consumos Especiales (ICE) ............................................................................. 22

UNIDAD II LA OBLIGACIÓN TRIBUTARIA Y LA ADMINISTRACIÓN TRIBUTARIA ECUATORIANA ................................................................................................................................. 27

2.1 La Obligación Tributaria ................................................................................................................ 27

2.2 La Administración Tributaria ........................................................................................................ 30

UNIDAD III DE LO CONTENCIOSO Y LO PENAL TRIBUTARIO ..................................................... 35

3.1 Lo Contencioso Tributario ............................................................................................................ 35

3.2 De lo Penal Tributario................................................................................................................... 43

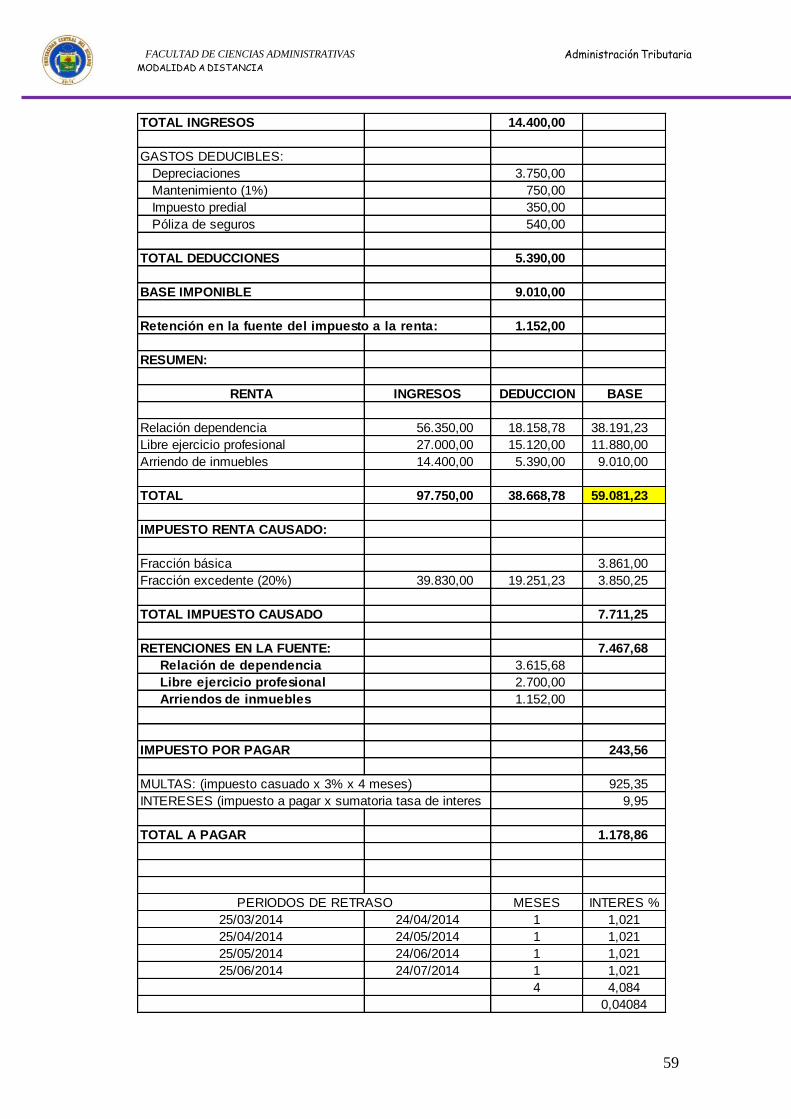

3.3 Impuesto a la Renta ..................................................................................................................... 51

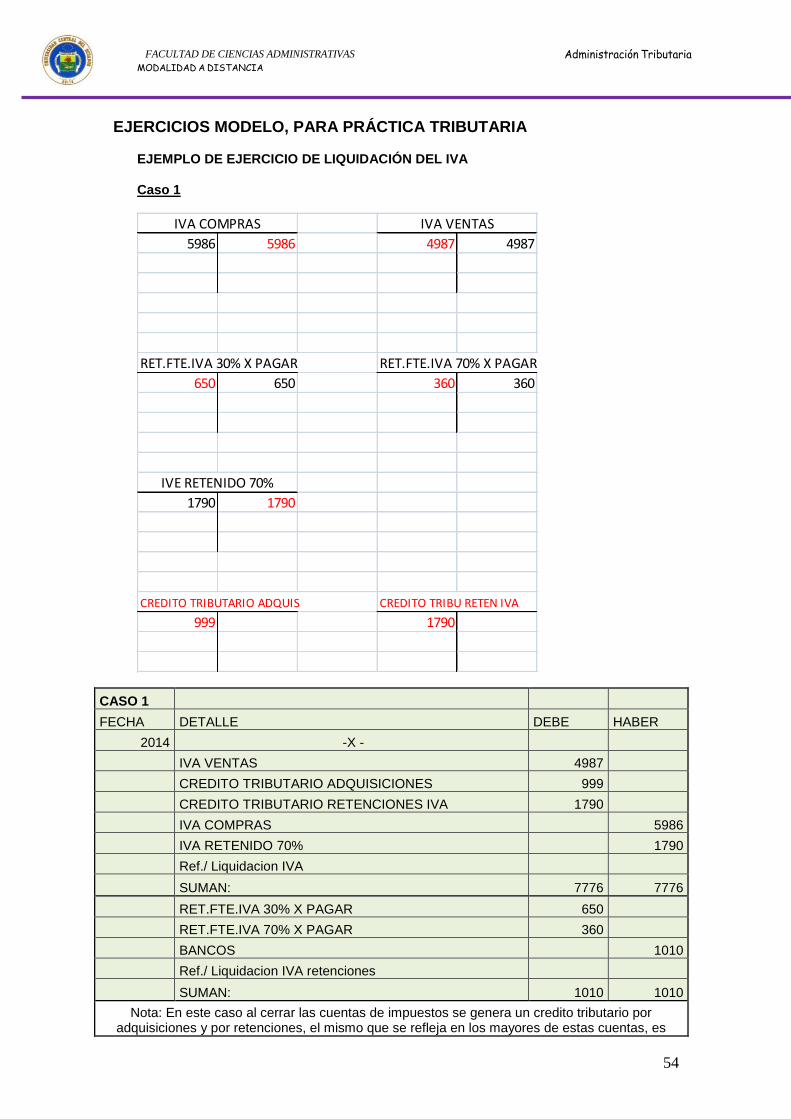

EJERCICIOS MODELO, PARA PRÁCTICA TRIBUTARIA ................................................................. 54

UNIDAD IV PRÁCTICA TRIBUTARIA ............................................................................................... 61

4.1 Evaluación a Distancia No. 1 ........................................................................................................ 61

4.2 Evaluación a Distancia No. 2 ........................................................................................................ 63

9

FACULTAD DE CIENCIAS ADMINISTRATIVAS

MODALIDAD A DISTANCIA

Administración Tributaria

UNIDAD I ECONOMÍA, FINANZAS PÚBLICAS Y LOS TRIBUTOS

1.1 Sistema Económico

Conceptos.-

Un sistema económico es la forma, la manera de organizar y administrar la

actividad económica de un Estado, es decir desde la generación de bienes y servicios

hasta su distribución equitativa a la población.

La Constitución, señala que:

Nuestro “sistema económico se integrará por las formas de organización

económica pública, privada, mixta, popular y solidaria, y las demás que la

Constitución determine. La economía popular y solidaria se regulará de acuerdo

con la ley e incluirá a los sectores cooperativistas, asociativos y comunitarios”

10

FACULTAD DE CIENCIAS ADMINISTRATIVAS

MODALIDAD A DISTANCIA

Administración Tributaria

Su política será de:

“1. Asegurar una adecuada distribución del ingreso y de la riqueza nacional.

2. Incentivar la producción nacional, la productividad y competitividad sistémica, la

acumulación del conocimiento científico y tecnológico, la inserción estratégica en la economía

mundial y las actividades productivas complementarias en la integración regional.

3. Asegurar la soberanía alimentaria y energética.

4. Promocionar la incorporación del valor agregado con máxima eficiencia, dentro de los límites

biofísicos de la naturaleza y el respeto a la vida y a las culturas.

5. Lograr un desarrollo equilibrado del territorio nacional, la integración entre regiones, en el

campo, entre el campo y la ciudad, en lo económico, social y cultural.

6. Impulsar el pleno empleo y valorar todas las formas de trabajo, con respeto a los derechos

laborales.

7. Mantener la estabilidad económica, entendida como el máximo nivel de producción y empleo

sostenibles en el tiempo.

8. Propiciar el intercambio justo y complementario de bienes y servicios en mercados

transparentes y eficientes.

9. Impulsar un consumo social y ambientalmente responsable”. 1

1.2 Ingresos Públicos y el Presupuesto General del Estado

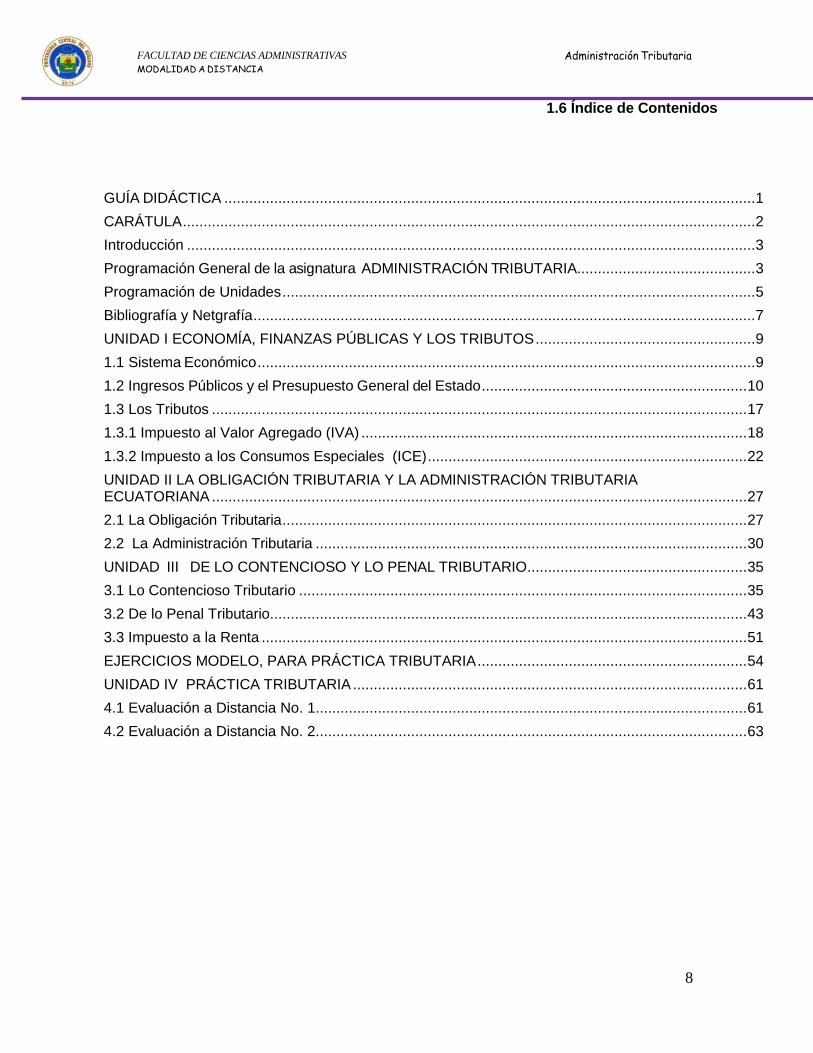

Los ingresos públicos en el Ecuador, según últimos datos están constituídos por :

a. Ingresos Petroleros

b. Ingresos no Petroleros Tributarios

c. Ingresos no Petroleros no Tributarios

1

Constitución Política del Estado

11

FACULTAD DE CIENCIAS ADMINISTRATIVAS

MODALIDAD A DISTANCIA

Administración Tributaria

Figura 1

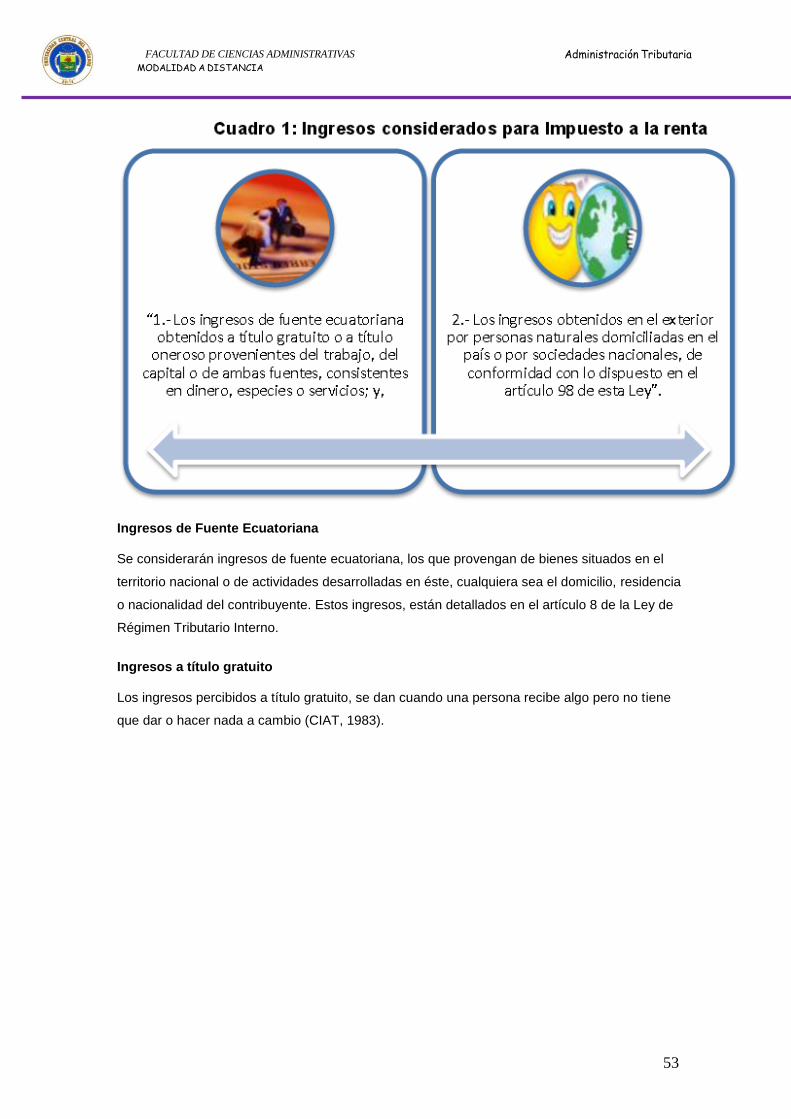

Como se puede apreciar en la figura anterior, el rubro de los ingresos por tributos es

significativo en la conformación del presupuesto general del Estado, lo cual lo logra a través de una

política fiscal muy bien estructurada, cuyos componentes son el Gasto Público y los Ingresos

Públicos, que a su vez constituyen el Presupuesto General del Estado.

Objetivos de la política fiscal

1. El financiamiento de servicios, inversión y bienes públicos.

2. La redistribución del ingreso por medio de transferencias, tributos y subsidios

adecuados.

12

FACULTAD DE CIENCIAS ADMINISTRATIVAS

MODALIDAD A DISTANCIA

Administración Tributaria

3. La generación de incentivos para la inversión en los diferentes sectores de la

economía y para la producción de bienes y servicios, socialmente deseables y

ambientalmente aceptables.

Presupuesto General del Estado

“El Presupuesto General del Estado es el instrumento para la determinación y gestión de los

ingresos y egresos del Estado, e incluye todos los ingresos y egresos del sector público, con

excepción de los pertenecientes a la seguridad social, la banca pública, las empresas públicas y

los gobiernos autónomos descentralizados.

La formulación y la ejecución del Presupuesto General del Estado se sujetarán al Plan

Nacional de Desarrollo. Los presupuestos de los gobiernos autónomos descentralizados y los de

otras entidades públicas se ajustarán a los planes regionales, provinciales, cantonales y

parroquiales, respectivamente, en el marco del Plan Nacional de Desarrollo, sin menoscabo de sus

competencias y su autonomía.”2

Este presupuesto lo compone los ingresos públicos que representa los activos de su economía

y los bienes o valores que recibe el Estado en un año; y el gasto público que son los pasivos de la

economía que son empleados o utilizados para satisfacer las necesidades de la sociedad

Destino de los ingresos.-

Estos ingresos forman parte del presupuesto del Estado, y se destinan a educación, salud,

seguridad, vialidad, infraestructura, vivienda, etc.

También están destinados a financiar el gasto público que consta de:

a) Gasto Corriente:

- Sueldos

- Pago de deudas

- Materiales

b) De Capital o de Inversión:

- Obra pública

- Educación

- Salud, etc.

2

Constitución Política del Estado, Art. 292

13

FACULTAD DE CIENCIAS ADMINISTRATIVAS

MODALIDAD A DISTANCIA

Administración Tributaria

c) Servicios Públicos:

- Defensa Nacional

- Seguridad Interna

- Justicia

-

“Las Finanzas Públicas, en todos los niveles de gobierno, se conducirán de forma sostenible,

responsable y transparente y procurarán la estabilidad económica. Los egresos permanentes se

financiarán con ingresos permanentes.

Los egresos permanentes para salud, educación y justicia serán prioritarios y, de manera

excepcional, podrán ser financiados con ingresos no permanentes.

Toda norma que cree una obligación financiada con recursos públicos establecerá la fuente de

financiamiento correspondiente. Solamente las instituciones de derecho público podrán financiarse

con tasas y contribuciones especiales establecidas por ley.

Los gobiernos autónomos descentralizados se someterán a reglas fiscales y de

endeudamiento interno, análogas a las del Presupuesto General del Estado, de acuerdo con la ley.

Todo programa financiado con recursos públicos tendrá objetivos, metas y un plazo

predeterminado para ser evaluado, en el marco de lo establecido en el Plan Nacional de

Desarrollo, y además el Presupuesto General del Estado se gestionará a través de una Cuenta

Única del Tesoro Nacional.”3

3

Constitución Política del Estado

Administración Tributaria FACULTAD DE CIENCIAS ADMINISTRATIVAS

MODALIDAD A DISTANCIA

16

Principios Básicos de la Tributación

Según nuestra Constitución, Art. 300 los principios que regirán al sistema tributario son:

Principio de suficiencia

Principio de equidad

Principio de neutralidad

Principio de simplicidad

Principio de suficiencia.- Es la capacidad que tiene el sistema tributario para recaudar

recursos suficientes para cubrir el gasto público, y se basa en políticas como la generalidad que

se refiere a que los impuestos deben pagar todos, y, la aplicación justa de exenciones.

Principio de equidad.- En donde la carga tributaria debe aplicarse de acuerdo a la

capacidad económica del contribuyente

Principio de neutralidad.- principio que se refiere a que su aplicación no debe alterar la

economía del contribuyente, y de no afectar el comportamiento del mercado por la aplicación

de tributos

Principio de simplicidad.- Se refiere a que debe existir un sistema tributario bien

estructurado, que cumpla su función adecuadamente en cuanto a recaudar solamente el

monto de impuestos requeridos para cubrir el presupuesto determinado, y que no afecte la

capacidad contributiva de los contribuyentes.

La Potestad Tributaria

La potestad tributaria se refiere al poder de la creación de tributos mediante ley, ejerciendo

ésta órganos competentes, es así que el Art. 301 establece que:

“Sólo por iniciativa de la Función Ejecutiva y mediante ley sancionada por la Asamblea

Nacional se podrá establecer, modificar, exonerar o extinguir impuestos. Sólo por acto

normativo de órgano competente se podrán establecer, modificar, exonerar y extinguir tasas y

contribuciones. Las tasas y contribuciones especiales se crearán y regularán de acuerdo con la

ley.”4

4 Constitución Política del Estado, art. 301

Administración Tributaria FACULTAD DE CIENCIAS ADMINISTRATIVAS

MODALIDAD A DISTANCIA

17

1.3 Los Tributos

Concepto

Regresar

Son aquellos que constituyen una contribución obligatoria, de carácter definitivo, exigida a

las personas naturales, sociedades públicas y privadas, con la finalidad de cubrir las cargas

públicas y con la intervención especial del poder público, dentro de un marco legal.

Fines de los tributos

1- Recaudar ingresos públicos

2- Estimular la inversión y reinversión

3- Estimular el ahorro y su destino

4- Mejorar la distribución de la renta nacional

Clasificación de los tributos

Se clasifican en:

1. Impuestos

2. Tasas

3. Contribuciones Especiales o de mejora

1. Impuestos

Son considerados contribuciones que se entregan por pertenecer a una sociedad, y

representa el rubro más significativo del Presupuesto General del Estado, y se componen por:

Administración Tributaria FACULTAD DE CIENCIAS ADMINISTRATIVAS

MODALIDAD A DISTANCIA

18

1.3.1 Impuesto al Valor Agregado (IVA)

Objeto del Impuesto

El IVA es un impuesto indirecto que recae sobre las operaciones gravadas, en cada etapa de la

cadena de comercialización, es un impuesto plurifásico (varias fases) en forma no acumulada y

con una metodología de valor agregado. Es indirecto porque no recae en el generador del hecho

imponible sino en el consumidor final y su razón de ser es bastante distante a la del Impuesto a

la Renta. El Impuesto a la Renta grava al Ingreso y es acumulable, mientras que el IVA grava al

consumo, y no es acumulable.

Concepto de Transferencia Todo acto o contrato realizado por personas naturales o sociedades, que tenga como objeto

transferir el dominio de un bien mueble de naturaleza corporal, así como los derechos y licencias

de uso referidas en la Ley de Régimen Tributario Interno y su reglamento, aún cuando la

transferencia se efectúe a título gratuito con independencia de la designación que se dé a los

contratos y las condiciones que pacten las partes.

La venta de bienes muebles de naturaleza corporal recibidos en consignación, incluyéndose el

arrendamiento mercantil de éstos bajo todas sus modalidades; y,

El uso o consumo personal, por parte del contribuyente o de un empleado, socio, accionista,

directivo o dueño de una sociedad, de los bienes muebles de naturaleza corporal que sean

objeto de su producción o comprados para la reventa o para la prestación de servicios,

incluyendo el retiro de éstos bienes para destinarlos como activos fijos, o para rifas y sorteos, así

hayan sido efectuados con fines promocionales o de propaganda. De manera general se

considera uso o consumo propio todos los bienes que faltaren en los inventarios del vendedor o

prestador del servicio y cuya salida no pudiere justificarse con documentación fehaciente, salvo

en los casos de pérdida o destrucción, debidamente comprobados.

Transferencia que no son objeto del Impuesto

Sin embargo, existen transferencias que no son objeto del impuesto es decir, al suceder

cualquiera de las siguientes transferencias, no se causa el Impuesto al Valor agregado (IVA):

Aportes en especie a sociedades

Adjudicaciones por herencia o por liquidación de sociedades, inclusive de la sociedad conyugal.

Ventas de negocios en las que se transfiera el activo y el pasivo.

Fusiones, escisiones y transformaciones de sociedades.

Administración Tributaria FACULTAD DE CIENCIAS ADMINISTRATIVAS

MODALIDAD A DISTANCIA

19

Donaciones a entidades y organismos del sector público, inclusive empresas públicas; y a

instituciones de carácter privado sin fines de lucro legalmente constituidas, definidas como tales

en el Reglamento

Cesión de acciones, participaciones sociales y demás títulos valores

Las cuotas o aportes que realicen los condóminos para el mantenimiento de los condominios

dentro del régimen de propiedad horizontal, así como las cuotas para el financiamiento de gastos

comunes en urbanizaciones.

La transferencia de dominio de bienes inmuebles aún cuando no consta en el anterior listado

tampoco está gravada con IVA toda vez que este impuesto grava únicamente la transferencia de

dominio de bienes muebles.

Hecho Generador Transferencia local de dominio de bienes: En el momento de la entrega del bien, o en el

momento del pago total o parcial del precio o acreditación en cuenta, lo que suceda primero,

hecho por el cual se debe emitir el comprobante de venta.

Aplica en transferencias al contado o a crédito.

Sujeto Activo El sujeto activo del Impuesto al Valor Agregado es el Estado. La entidad encargada de su

administración es el Servicio de Rentas Internas (SRI). El producto de la recaudación por IVA se

deposita en la cuenta del SRI en el Banco Central y, una vez efectuados los respectivos registros

contables, los valores se transfieren en el plazo máximo de 24 horas a la Cuenta Corriente Única

del Tesoro Nacional para su distribución a los partícipes

Sujeto pasivo

Son sujetos pasivos del IVA:

En calidad de contribuyente:

Quienes realicen importaciones gravadas con una tarifa, ya sea por cuenta propia o ajena.

En calidad de agentes de percepción.

Las personas naturales y las sociedades que habitualmente efectúen transferencias de bienes

gravados, Las personas naturales y las sociedades que habitualmente presten servicios

gravados.

En calidad de agentes de retención

Administración Tributaria FACULTAD DE CIENCIAS ADMINISTRATIVAS

MODALIDAD A DISTANCIA

20

Las entidades y organismos del sector público, las empresas públicas y las personas

consideradas como contribuyentes especiales por el SRI.

Las empresas emisoras de tarjetas de crédito por los pagos que por concepto de IVA

efectúen a sus establecimientos afiliados y a sus proveedores.

Las empresas de seguros y reaseguros.

Los exportadores por la totalidad del IVA pagado en las adquisiciones e importaciones

tanto de bienes que se exporten como de aquellos que se utilicen en la fabricación y

comercialización de bienes que se exporten.

Los operadores de turismo receptivo por la totalidad del IVA pagado en las adquisiciones

locales tanto de aquellos bienes que pasen a formar parte de su activo fijo como de

aquellos que se empleen en la producción y comercialización de los servicios que

formen parte del paquete de turismo receptivo facturado.

Las personas que importen servicios por la totalidad del IVA generado en tales servicios.

Petrocomercial y las comercializadoras de combustibles sobre el IVA presuntivo en la

comercialización de combustibles

Los sujetos pasivos que publiquen periódicos y/o revistas sobre el IVA presuntivo en la

comercialización de estos bienes

Tarifa

La tarifa del Impuesto al Valor Agregado es del 12% a excepción de los casos descritos en los

artículos 55 y 56 de la LRTI, para los cuales es del 0%.

Análisis de la tarifa del IVA El IVA, al ser un impuesto que grava al consumo, tiene el carácter regresivo ya que todos lo

pagan igual independientemente de quien gana más; es así que, el Estado para atenuar esa

regresividad determina a través de su política, bienes y servicios gravados con tarifa 0%, que por

lo general constituyen servicios como educación, salud, transporte, y bienes relacionados al

consumo alimenticio, de medicinas, y otros Esto hace que el impuesto afecte menos a las

personas de escasos recursos, y en mayor proporción a las personas que tienen mayor

capacidad de consumo, fuera de los bienes y servicios considerados básicos y que para la

Legislación Ecuatoriana son tarifa 0% . En general la regresividad se produce en función del

supuesto de que quien más gana más gasta, pero si se analiza en proporción al ingreso, el 12%

de IVA pagado en relación al ingreso es inferior al que paga una persona con menos ingresos.

Crédito Tributario El crédito tributario es el reconocimiento del impuesto pagado por el sujeto pasivo como abono al

impuesto que él debe pagar. En el caso del IVA, se refiere al impuesto pagado en las

adquisiciones e importaciones de bienes y servicios que el agente de percepción puede utilizar

para descontar del IVA percibido en sus ventas. La diferencia entre ambos corresponde al

impuesto a pagar, si es que dicha diferencia es mayor a 0; caso contrario, se considera como

Administración Tributaria FACULTAD DE CIENCIAS ADMINISTRATIVAS

MODALIDAD A DISTANCIA

21

crédito tributario en el mes de aquellas transacciones. También se podrá tomar como crédito

tributario el impuesto que le haya sido retenido al sujeto pasivo

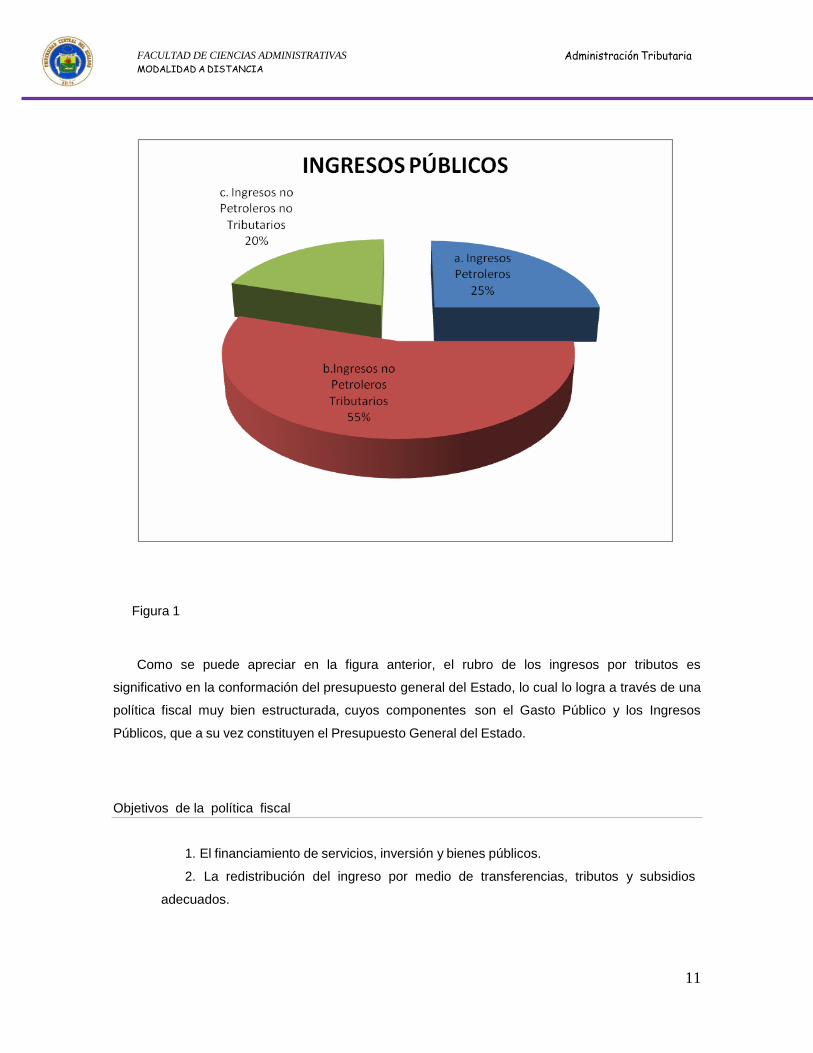

Tipos de Crédito Tributario

Dependiendo del tipo de tarifa que utilice el contribuyente en sus ventas, puede tener diferentes

tipos de crédito tributario, detalladas en el cuadro:

Sustento de Crédito Tributario

Los documentos que sustentan crédito tributario en IVA son:

NOTAS IMPORTANTES: Para tener derecho a crédito tributario, en estos comprobantes se deberá identificar al

adquiriente con su razón social o nombres y apellidos, número de RUC y además deberá

desglosarse el IVA y cumplir con los requisitos establecidos en el Reglamento de Comprobantes

de Venta, Retención y Documentos Complementarios.

Administración Tributaria FACULTAD DE CIENCIAS ADMINISTRATIVAS

MODALIDAD A DISTANCIA

22

En el caso que el sujeto pasivo no haya realizado ventas o transferencias en un período, el

crédito tributario se trasladará al período en el que existan transferencias.

Los pagos de IVA realizados en etapas de preproducción generan crédito tributario si las

actividades que generan los ingresos futuros corresponden aquellas por las que se tiene derecho

a crédito tributario total.

El IVA pagado por el cual no se tiene derecho a crédito tributario, puede ser utilizado como gasto

deducible para determinar la base imponible de Impuesto a la Renta.

1.3.2 Impuesto a los Consumos Especiales (ICE)

Se aplicará a los bienes y servicios de procedencia nacional o importados, detallados

en el artículo 82 de la Ley de Régimen Tributario Interno.

Hecho Generador

Según lo dispuesto en el artículo 78 de la Ley de Régimen Tributario Interno es:

Producción Nacional: Transferencia a Título oneroso o gratuito por parte del fabricante

en primera etapa.

Bienes Importados: Al momento de realizar la desaduanización de los bienes

importados.

Servicios: En la prestación de los servicios.

Administración Tributaria FACULTAD DE CIENCIAS ADMINISTRATIVAS

MODALIDAD A DISTANCIA

23

Sujeto Activo

Es el estado lo administra a través del Servicios de Rentas Internas.

Sujeto Pasivo

Son sujetos pasivos del ICE, según el artículo 80 de la ley de Régimen Tributario Interno,

las personas naturales y sociedades:

Fabricantes de bienes grabados

Que realicen importaciones de bienes grabados

Que presten servicios grabados

Tipos de Imposición

Formas de imposición.- Para el caso de bienes y servicios grabados con ICE, se podrán

aplicar los siguientes tipos de imposición según lo previsto en la ley.

1. Específica: Es aquella en la cual se graba con una tarifa fija a cada unidad de bien

transferida por el fabricante nacional, o cada unidad de bien importada

independientemente de su valor

2. Ad valorem: Es aquella que se aplica una tarifa porcentual sobre la base imponible

determinada de conformidad con las disposiciones de la presente ley.

3. Mixta: Es aquella que combina los dos tipos de imposición anteriores sobre un mismo

bien o servicio.

Administración Tributaria FACULTAD DE CIENCIAS ADMINISTRATIVAS

MODALIDAD A DISTANCIA

24

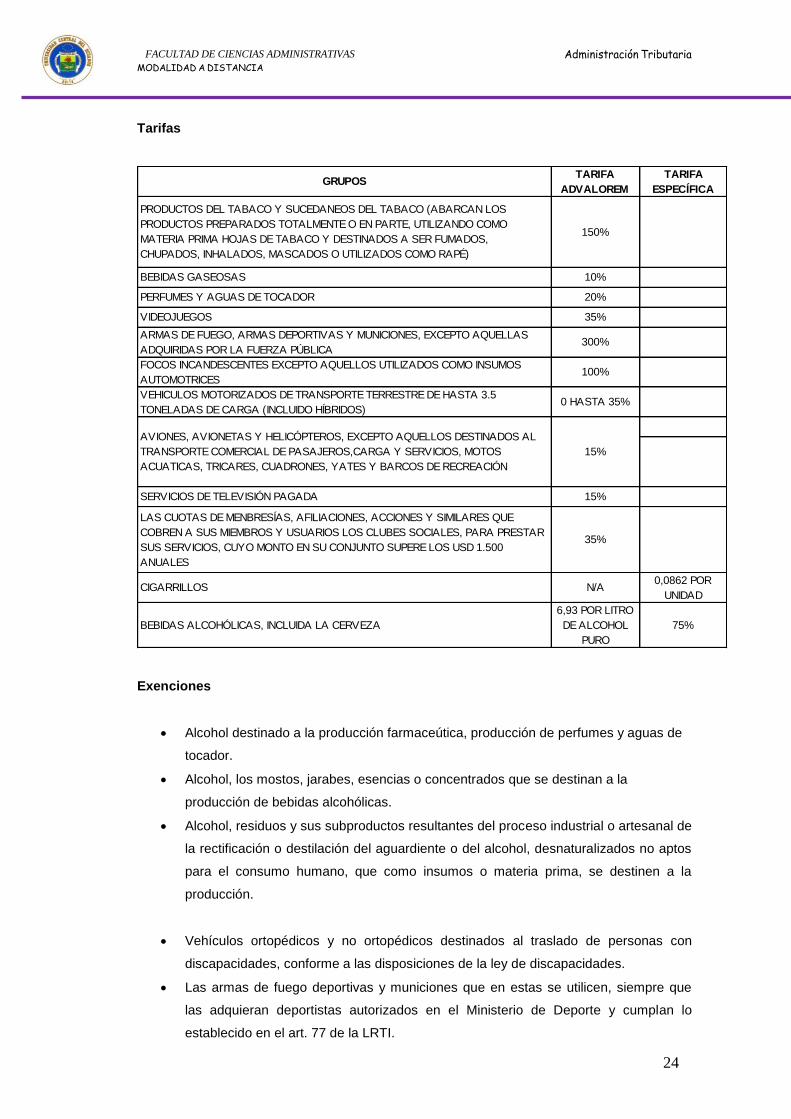

Tarifas

GRUPOSTARIFA

ADVALOREM

TARIFA

ESPECÍFICA

PRODUCTOS DEL TABACO Y SUCEDANEOS DEL TABACO (ABARCAN LOS

PRODUCTOS PREPARADOS TOTALMENTE O EN PARTE, UTILIZANDO COMO

MATERIA PRIMA HOJAS DE TABACO Y DESTINADOS A SER FUMADOS,

CHUPADOS, INHALADOS, MASCADOS O UTILIZADOS COMO RAPÉ)

150%

BEBIDAS GASEOSAS 10%

PERFUMES Y AGUAS DE TOCADOR 20%

VIDEOJUEGOS 35%

ARMAS DE FUEGO, ARMAS DEPORTIVAS Y MUNICIONES, EXCEPTO AQUELLAS

ADQUIRIDAS POR LA FUERZA PÚBLICA300%

FOCOS INCANDESCENTES EXCEPTO AQUELLOS UTILIZADOS COMO INSUMOS

AUTOMOTRICES100%

VEHICULOS MOTORIZADOS DE TRANSPORTE TERRESTRE DE HASTA 3.5

TONELADAS DE CARGA (INCLUIDO HÍBRIDOS)0 HASTA 35%

SERVICIOS DE TELEVISIÓN PAGADA 15%

LAS CUOTAS DE MENBRESÍAS, AFILIACIONES, ACCIONES Y SIMILARES QUE

COBREN A SUS MIEMBROS Y USUARIOS LOS CLUBES SOCIALES, PARA PRESTAR

SUS SERVICIOS, CUYO MONTO EN SU CONJUNTO SUPERE LOS USD 1.500

ANUALES

35%

CIGARRILLOS N/A0,0862 POR

UNIDAD

BEBIDAS ALCOHÓLICAS, INCLUIDA LA CERVEZA

6,93 POR LITRO

DE ALCOHOL

PURO

75%

15%

AVIONES, AVIONETAS Y HELICÓPTEROS, EXCEPTO AQUELLOS DESTINADOS AL

TRANSPORTE COMERCIAL DE PASAJEROS,CARGA Y SERVICIOS, MOTOS

ACUATICAS, TRICARES, CUADRONES, YATES Y BARCOS DE RECREACIÓN

Exenciones

Alcohol destinado a la producción farmaceútica, producción de perfumes y aguas de

tocador.

Alcohol, los mostos, jarabes, esencias o concentrados que se destinan a la

producción de bebidas alcohólicas.

Alcohol, residuos y sus subproductos resultantes del proceso industrial o artesanal de

la rectificación o destilación del aguardiente o del alcohol, desnaturalizados no aptos

para el consumo humano, que como insumos o materia prima, se destinen a la

producción.

Vehículos ortopédicos y no ortopédicos destinados al traslado de personas con

discapacidades, conforme a las disposiciones de la ley de discapacidades.

Las armas de fuego deportivas y municiones que en estas se utilicen, siempre que

las adquieran deportistas autorizados en el Ministerio de Deporte y cumplan lo

establecido en el art. 77 de la LRTI.

Administración Tributaria FACULTAD DE CIENCIAS ADMINISTRATIVAS

MODALIDAD A DISTANCIA

25

En armas de fuego deportivas y municiones, aplica solo en la compra o importación

de dichas armas por parte de los deportistas, quienes deben estar inscritos y

autorizados por el Ministerio de Deportes, los deportistas no podrán vender o

enajenar las armas hasta por 5 años.

Base Imponible

Base Imponible General (se toma el mayor)

Precio de Venta al Público menos impuestos (IVA-ICE) Ex fábrica o ex aduana más de

25% de margen mínimo presuntivo.

Cálculo de la base imponible General

La base imponible no incluye descuentos, de manera general se puede utilizar las siguientes

fórmulas.

Precio de Venta al Público

(1 + %IVA) * (1 + %ICE)

Precio Ex – fábrica (o ex – aduana) * 1.25

Precio Ex Fábrica

Al aplicado por las empresas productoras de bienes gravados con ICE en la primera etapa

de comercialización de los mismos. Este precio se verá reflejado en las facturas de venta de

los productores y se entenderán incluidos todos los costos de producción, los gastos de venta,

administrativos, financieros y cualquier otro costo o gasto no especificado que constituya parte

de los costos y gastos totales, suma a la cual se deberá agregar la utilidad marginada de la

empresa (Art. 76 de la LRTI)

Precio Ex Aduana

Es aquel que se obtiene de la suma de las tasas arancelarias, fondos y tasas

extraordinarias recaudadas por la Corporación Aduanera Ecuatoriana al momento de

desaduanizar los productos importados, al Valor en Aduana de los bienes. (Art. 76 de la LRTI).

Base Imponible referencial

Perfumes de venta directa, bebidas alcohólicas nacionales e importadas (hasta noviembre

de 2011)

Administración Tributaria FACULTAD DE CIENCIAS ADMINISTRATIVAS

MODALIDAD A DISTANCIA

26

Impuesto a la Renta a:

a. Personas Naturales

b. Sociedades

Nota: El Impuesto a la Renta consta en la Unidad 3.

Impuestos Municipales

Tasas

Exigibles por la prestación directa de un servicio individualizado al contribuyente por parte

del Estado, y son obligatorias por mandato se utilicen o no.

Contribuciones especiales o de mejoras

Es el pago que se realiza por ser beneficiado por una obra pública que mejora la plusvalía

de un bien inmueble, y debe ser financiado con este tributo.

Administración Tributaria FACULTAD DE CIENCIAS ADMINISTRATIVAS

MODALIDAD A DISTANCIA

27

UNIDAD II LA OBLIGACIÓN TRIBUTARIA Y LA ADMINISTRACIÓN TRIBUTARIA ECUATORIANA

2.1 La Obligación Tributaria

Concepto.-

Es el vínculo jurídico personal, existente entre el Estado o las entidades acreedoras de

tributos y los contribuyentes o responsables de aquellos, en virtud del cual debe satisfacerse

una prestación en dinero, al verificarse el hecho generador previsto por la ley. (Art.15 del C.T.)

Nacimiento y Exigibilidad de la obligación.- Art. 18

La obligación tributaria nace cuando se realiza el presupuesto establecido por la ley para

configurar el tributo.

Calificación del hecho generador.- Cuando el hecho generador consista en un acto

jurídico, se calificará conforme a su verdadera esencia y naturaleza jurídica, cualquiera que sea

la forma elegida o la denominación utilizada por los interesados.

Exigibilidad.- La obligación tributaria es exigible a partir de la fecha que la ley señale para

el efecto.

Los Sujetos

Sujeto activo.- Sujeto activo es el ente público acreedor del tributo.

Administración Tributaria FACULTAD DE CIENCIAS ADMINISTRATIVAS

MODALIDAD A DISTANCIA

28

Sujeto pasivo.- Es sujeto pasivo la persona natural o jurídica que, según la ley, está

obligada al cumplimiento de la prestación tributaria, sea como contribuyente o como

responsable.

Contribuyente.- Contribuyente es la persona natural o jurídica a quien la ley impone la

prestación tributaria por la verificación del hecho generador. Nunca perderá su condición de

contribuyente quien, según la ley, deba soportar la carga tributaria, aunque realice su traslación

(traslade) a otras personas.

Responsable.- Responsable es la persona que sin tener el carácter de contribuyente debe,

por disposición expresa de la ley, cumplir las obligaciones atribuidas a éste.

Formas de Extinción de la Obligación Tributaria

La obligación tributaria se extingue (termina), en todo o en parte, por las siguientes

razones:

1. Solución o pago;

2. Compensación;

3. Confusión;

4. Remisión; y,

5. Prescripción de la acción de cobro.

Administración Tributaria FACULTAD DE CIENCIAS ADMINISTRATIVAS

MODALIDAD A DISTANCIA

29

SOLUCIÓN O PAGO

Para extinguir la obligación el contribuyente o responsable debe efectuar el pago al sujeto

activo a través del sistema financiero o a quien la ley o el reglamento faculte este derecho en el

tiempo estipulado o en las fechas establecidas en los convenios de pago si se hubieren

realizado.

Según el Art. 47 se estipula que cuando el crédito a favor del sujeto activo del tributo

comprenda también intereses y multas, los pagos parciales se imputarán en el siguiente orden:

1. Primero intereses;

2. luego al tributo; y,

3. por último a multas.

El sujeto activo de la obligación no podrá negarse, para ningún caso, a recibir los pagos, y

si esto sucediera podrá el pago la hará mediante consignación, es decir ante la autoridad que

determina el código para estos casosCOMPENSACIÓN

Si los contribuyentes tuvieren deudas con la Administración, podrán compensar éstas con

tributos pagados en exceso o indebidamente, y que las deudas tributarias se compensen

contra el mismo sujeto activo.

CONFUSIÓN

Se extingue por confusión la obligación tributaria, cuando el acreedor de ésta se convierte

en deudor de dicha obligación, como consecuencia de la transmisión o transferencia de los

bienes o derechos que originen el tributo respectivo.

REMISIÓN

Las deudas tributarias sólo podrán condonarse (perdonarse) o remitirse en virtud de ley, en

la cuantía y con los requisitos que en la misma se determinen. Los intereses y multas que

provengan de obligaciones tributarias, podrán condonarse por resolución de la máxima

autoridad tributaria correspondiente en la cuantía y cumplidos los requisitos que la ley

establezca. (Art. 54 C.T.)

PRESCRIPCIÓN DE LA ACCIÓN DE COBRO

La obligación y la acción de cobro de los créditos tributarios y sus intereses, así como de

multas por incumplimiento de los deberes formales, prescribirá en el plazo de cinco años,

contados desde la fecha en que fueron exigibles; y, en siete años, desde aquella en que debió

presentarse la correspondiente declaración, si ésta resultare incompleta o si no se la hubiere

presentado.

Cuando se conceda facilidades para el pago, la prescripción operará respecto de cada

cuota o dividendo, desde su respectivo vencimiento. (Art. 55 C.T.)

Administración Tributaria FACULTAD DE CIENCIAS ADMINISTRATIVAS

MODALIDAD A DISTANCIA

30

2.2 La Administración Tributaria

La Administración Tributaria, se creó para que maneje un sistema tributario que procure

que la base de la estructura impositiva sea progresiva, es decir que la recaudación por

impuestos directos sea mayor a la recaudación de los impuestos indirectos, porque éstos

últimos no distinguen la capacidad económica de los individuos.

Conceptos

La administración tributaria es la herramienta idónea con que cuenta el Estado para el

logro de sus objetivos”.

- La Administración Tributaria según la Ley son las organizaciones que se encargan de

la administración de los tributos, y su dirección está a cargo del Presidente de la

República.

Para todo esto existe un sistema tributario, que no es más que:

“Un instrumento de política económica, que a más de brindarle recursos públicos al Estado

permite el estímulo de la inversión, el ahorro y una mejor distribución de la riqueza.

Se apoya en un marco jurídico que lo rige, en herramientas que le faciliten el

establecimiento de tributos justos y que graven al contribuyente sobre la base de su verdadera

capacidad para contribuir.” (LET Reg. Oficial No.242 del 29 de diciembre del 2007).

Objetivos de la Administración Tributaria

Clasificar a los contribuyentes e indicar su papel en la sociedad.

Establecer la base legal de los derechos de los contribuyentes.

Explicar las razones por la que se deben ampliar las obligaciones de los

contribuyentes.

Determinar cuáles son los factores que afectan para que se origine el incumplimiento

de las obligaciones tributarias.

Administración Tributaria FACULTAD DE CIENCIAS ADMINISTRATIVAS

MODALIDAD A DISTANCIA

31

Identificar cuando se cometen las infracciones y delitos tributarios.

Determinar las sanciones que se aplican por el incumplimiento de las infracciones

y delitos.

Recaudar los recursos que necesita el Estado para lograr sus objetivos con el mínimo

de costos.

Permitir la redistribución de los recursos buscando la necesaria equidad a nivel de la

sociedad a y a su vez trabajar por la eficiencia, eficacia y estabilidad de la economía.

Advertir la necesidad de aplicación tecnológica para perfeccionar el servicio al

contribuyente o cliente.

Mejorar el cumplimiento de las obligaciones tributarias, lo cual debe garantizar la

adecuada equidad del sistema.

Elevar la eficiencia de la administración, reflejado en la mayor comodidad y asistencia

al contribuyente en sus reclamos y consultas tributarias y un menor costo por

recaudación.

Cobrar la deuda tributaria y luchar contra el fraude, evasión fiscal.

Estructura de la administración tributaria

La Administración Tributaria está conformada por:

6. Administración Tributaria Central

7. Administración Tributaria Seccional

8. Administración Tributaria de Excepción

Administración Tributaria Central (Art.64)

Se refiere a materia aduanera que estará regida por lo dispuesto en la ley de la materia y

en las demás normativas aplicables, y le corresponde a la Corporación Aduanera Ecuatoriana

CAE, que por delegación del Presidente de la República administra los impuestos o derechos

arancelarios de comercio exterior, es decir las importaciones y las exportaciones.

La misma norma se aplicará:

a- Cuando se trate de participación en tributos fiscales;

b- En los casos de tributos creados para entidades autónomas o descentralizadas, cuya

base de imposición sea la misma que la del tributo fiscal o éste, y sean recaudados por

la administración central; y,

Administración Tributaria FACULTAD DE CIENCIAS ADMINISTRATIVAS

MODALIDAD A DISTANCIA

32

c- Cuando se trate de tributos fiscales o de entidades de derecho público, distintos a los

municipales o provinciales, acreedoras de tributos, aunque su recaudación

corresponda por ley a las municipalidades.

Administración Tributaria Seccional (Art.65)

-

-

- Constituida por los Municipios y Consejos Provinciales que por Ley deben administrar,

cuya dirección les corresponde al Alcalde y al Prefecto Provincial respectivamente.

Los tributos que deberán administrar estos organismos son:

Impuesto Predial Urbano

Impuesto Predial Rústico

Impuesto de Patentes

Impuesto a los Espectáculos Públicos

Tasas y Recolección de Basura

Aseo de Calles, entre otros

Administración Tributaria de Excepción (Art.66)

Administración Tributaria FACULTAD DE CIENCIAS ADMINISTRATIVAS

MODALIDAD A DISTANCIA

33

- Conforman las instituciones que por expresa disposición legal administran diferentes

tributos, como es el caso de la Superintendencia de Bancos y Compañías y de la

Dirección de Aviación Civil, que administran las contribuciones que entregan las

empresas y sociedades que controlan, y las tasas aeroportuarias respectivamente.

Y, a falta de este señalamiento, a las autoridades que ordenen o deban ordenar la

recaudación.

Facultades de la Administración Tributaria

La Administración Tributaria para ejercer el control de los tributos tiene cinco facultades, y

éstas son:

Facultad Reglamentaria

Facultad Determinadora

Facultad Resolutiva

Facultad Sancionadora

Facultad Recaudadora

Facultad Reglamentaria.- (Art. 7)

Sólo al Presidente de la República, corresponde dictar los reglamentos para la aplicación

de las leyes tributarias. El Director General del Servicio de Rentas Internas y el Gerente

General de la Corporación Aduanera Ecuatoriana, en sus respectivos ámbitos, dictarán

circulares o disposiciones generales necesarias para la aplicación de las leyes tributarias y para

la armonía y eficiencia de su administración.

Ningún reglamento podrá modificar o alterar el sentido de la ley ni crear obligaciones

Facultad Determinadora.- (Art. 68)

Es aquella mediante la cual la administración tributaria establece el monto de la obligación

tributaria, el hecho generador, el contribuyente obligado y la base imponible, es importante

señalar que el contribuyente mediante la presentación de su declaración de impuestos, también

determina su obligación tributaria.

La administración tributaria al ejercer esta facultad verifica, complementa o enmienda las

declaraciones de los contribuyentes o responsables; la composición del tributo correspondiente,

cuando se advierta la existencia de hechos imponibles, y la adopción de las medidas legales

que se estime convenientes para esa determinación.

Facultad Resolutiva.- (Art.69)

La administración tributaria en ejercicio de esta facultad atiende las consultas, peticiones,

reclamos o recursos que los sujetos pasivos realicen ejerciendo su derecho o porque se

Administración Tributaria FACULTAD DE CIENCIAS ADMINISTRATIVAS

MODALIDAD A DISTANCIA

34

sienten afectados por actos administrativos emitidos por las autoridades. Las resoluciones

expedidas serán motivadas y en el tiempo establecido.

Facultad Sancionadora.- (-Art.70)

En las resoluciones que expida la autoridad administrativa competente, se impondrán las

sanciones pertinentes, en los casos y en la medida previstos en la ley.

Las sanciones van desde multas, intereses, clausuras, hasta prisión.

Facultad Recaudadora.- (Art.71)

La recaudación de los tributos se efectuará por las autoridades y en la forma o por los

sistemas que la ley o el reglamento establezcan para cada tributo, como son vía sistema

financiero, internet.

El cobro de los tributos podrá también efectuarse por agentes de retención o percepción

que la ley establezca o que, permitida por ella, instituya la administración.

Gestión tributaria (Art. 9 del Código Tributario)

La gestión tributaria corresponde al organismo que la ley establezca y comprende las

funciones de determinación y recaudación de los tributos, así como la resolución de las

reclamaciones y absolución de las consultas tributarias.

En su gestión utiliza indicadores como:

Estadísticas de recaudación por:

Impuestos

Sector de la Economía

Agencias

Nivel de presión fiscal = ( r/PIB) en donde:

Cumplimiento de metas

Cumplimiento de proyectos

r= recaudación total

PIB= producto interno bruto

Indicadores operativos generales con diferentes parámetros para cada área, según el

orgánico funcional.

Administración Tributaria FACULTAD DE CIENCIAS ADMINISTRATIVAS

MODALIDAD A DISTANCIA

35

Marco legal

La administración tributaria ecuatoriana para aplicar leyes, normas y reglamentos se basa en el

siguiente marco legal:

Código de la Producción

Código Tributario

Ley de Régimen Tributario Interno

Reglamento para la Aplicación de la Ley de Régimen Tributario Interno

Ley de Aduanas

Ley de Régimen Municipal

Interpretación y Aplicación de la Ley.-

Las normas tributarias se interpretarán con arreglo a los métodos admitidos en

Derecho, teniendo en cuenta los fines de las mismas y su significación económica.

Las palabras empleadas en la ley tributaria se entenderán conforme a su sentido jurídico,

técnico o usual, según proceda, a menos que se las haya definido expresamente.

Cuando una misma ley tributaria contenga disposiciones contradictorias, primará la que más se

conforme con los principios básicos de la tributación.

Ámbito de Aplicación de la Ley.-

Se aplicarán a todos los tributos nacionales, provinciales, municipales o locales o de

otros entes acreedores de los mismos, así como a las situaciones que se deriven o se

relacionen con ellos.

UNIDAD III DE LO CONTENCIOSO Y LO PENAL TRIBUTARIO

3.1 Lo Contencioso Tributario

Concepto.-

“La Jurisdicción contencioso-tributaria consiste en la potestad pública de conocer y resolver

las controversias que se susciten entre las administraciones tributarias y los contribuyentes,

responsables o terceros, por actos que determinen obligaciones tributarias o establezcan

responsabilidades en las mismas o por las consecuencias que se deriven de relaciones

jurídicas provenientes de la aplicación de leyes, reglamentos o resoluciones de carácter

tributario.”5

Administración Tributaria FACULTAD DE CIENCIAS ADMINISTRATIVAS

MODALIDAD A DISTANCIA

36

De la Competencia

Al hablar de competencia se refiere a que el Tribunal Distrital de lo Fiscal está para

conocer y resolver acciones de impugnación (reclamos), propuestas por los contribuyentes o

responsables de éstos.

Además le compete también al Tribunal Distrital de lo Fiscal el conocimiento de los

siguientes asuntos:

1.- De las excepciones al procedimiento de ejecución, señaladas en el artículo 212;

2.- De las tercerías excluyentes de dominio que se deduzcan en coactivas por créditos

tributarios;

3.- De los recursos de apelación de providencias dictadas en el procedimiento de

ejecución, en los casos de los artículos 176, 191 y 209; y, de los recursos de nulidad, en los

determinados en los ordinales 1, 2 y 3 del artículo 207;

4.- Por medio de la segunda fe de erratas publicada en el Registro Oficial 126, 17-X-2005,

se suprimió el número 4 este artículo.

5.- De los conflictos de competencia suscitados entre autoridades de distintas

administraciones tributarias, conforme al artículo 80;

6.- Del recurso de queja; y,

7.- De los demás que le atribuya la ley.”6

Acciones

Entre las acciones que pueden existir tenemos:

5

Código Tributario; Art. 217 6 Código Tributario

Administración Tributaria FACULTAD DE CIENCIAS ADMINISTRATIVAS

MODALIDAD A DISTANCIA

37

“1. De las que formulen contra reglamentos, ordenanzas, resoluciones o circulares de

carácter general, dictadas en materia tributaria, cuando se alegue que tales disposiciones han

lesionado derechos subjetivos de los reclamantes;

2a. De las que se propongan contra los mismos actos indicados en el ordinal anterior, sea

por quien tenga interés directo, sea por la entidad representativa de actividades económicas,

los colegios y asociaciones de profesionales, o por instituciones del Estado, cuando se persiga

la anulación total o parcial, con efecto general, de dichos actos;

3a. De las que se planteen contra resoluciones de las administraciones tributarias que

nieguen en todo o en parte reclamaciones de contribuyentes, responsables o terceros o las

peticiones de compensación o de facilidades de pago;

4a. De las que se formulen contra un acto administrativo, por silencio administrativo

respecto a los reclamos o peticiones planteados, en los casos previstos en este Código;

5a. De las que se propongan contra decisiones administrativas, dictadas en el recurso de

revisión;

6a. De las que se deduzcan contra resoluciones administrativas que impongan sanciones

por incumplimiento de deberes formales;

7a. De las que se presenten contra resoluciones definitivas de la administración tributaria,

que nieguen en todo o en parte reclamos de pago indebido o del pago en exceso; y,

8a. De las demás que se establezcan en la ley.

Art. 221.- Acciones directas.- Igualmente, el Tribunal Distrital de lo Fiscal es competente

para conocer y resolver de las siguientes acciones directas que ante él se presenten:

1a. De las que se deduzcan para obtener la declaración de prescripción de los créditos

tributarios, sus intereses y multas;

2a. De las de pago por consignación de créditos tributarios, en los casos establecidos en

este Código o en leyes orgánicas y especiales;

3a. De las de nulidad del procedimiento coactivo por créditos tributarios que se funden en

la omisión de solemnidades sustanciales u otros motivos que produzcan nulidad, según la ley

cuya violación se denuncie. No habrá lugar a esta acción, después de pagado el tributo exigido

o de efectuada la consignación total por el postor declarado preferente en el remate o subasta,

o de satisfecho el precio en el caso de venta directa, sin perjuicio de las acciones civiles que

correspondan al tercero perjudicado ante la justicia ordinaria;

4a. De nulidad del remate o subasta en el caso 4 del artículo 207; y,

Administración Tributaria FACULTAD DE CIENCIAS ADMINISTRATIVAS

MODALIDAD A DISTANCIA

38

5a. De las de pago indebido o del pago en exceso, cuando se ha realizado después de

ejecutoriada una resolución administrativa que niegue la reclamación de un acto de liquidación

o determinación de obligación tributaria.

La acción de impugnación de resolución administrativa, se convertirá en la de pago

indebido, cuando, estando tramitándose aquella, se pague la obligación.

Del Trámite

“Proposición de las acciones: (Art.229) Oportunidad.-

Quienes se creyeren perjudicados por una resolución de única o última instancia

administrativa, podrán impugnarla ante el Tribunal Distrital de lo Fiscal, dentro de veinte días

contados desde el siguiente al de su notificación, si residieren en el territorio del Estado, o de

cuarenta días, si residieren en el exterior.

El plazo será de seis meses, resida o no el reclamante en el país, si lo que se impugna

fuere una resolución administrativa que niegue la devolución de lo que se pretenda

indebidamente pagado.

Los herederos del contribuyente perjudicado, fallecido antes de vencerse el plazo para

proponer la demanda, podrán hacerlo dentro de los veinte o cuarenta días o de los seis meses

siguientes a la fecha del fallecimiento, en los mismos casos previstos en los incisos

precedentes.

Para las acciones directas que pueden proponerse conforme al artículo 221 no serán

aplicables los plazos señalados en este artículo.

Art. 230.- Lugar de presentación.- Las demandas se presentarán en la Secretaría del

Tribunal Distrital de lo Fiscal del domicilio del actor. El Secretario anotará en el original la fecha

y hora de su presentación y el número que corresponda a la causa. De pedirlo el interesado, se

le entregará copia de la demanda y de cada escrito posterior, con la anotación de su

presentación, rubricada por el actuario respectivo.

El contribuyente, responsable o tercero que residiere en el exterior, podrá presentar su

demanda en el consulado o agencia consular del respectivo país. El funcionario receptor

procederá del mismo modo como se dispone en el inciso anterior.

Art. 231.- Contenido de la demanda.- La demanda debe ser clara y contendrá:

1.- El nombre y apellido de la persona natural demandante, con expresión de si lo hace a

nombre propio o en representación de otra, y en este caso, el nombre y apellido del

Administración Tributaria FACULTAD DE CIENCIAS ADMINISTRATIVAS

MODALIDAD A DISTANCIA

39

representado, o la denominación de la persona jurídica o ente colectivo, sin personalidad

jurídica, a nombre de quien se presente la demanda, con indicación, en cualquier caso, del

domicilio tributario;

2.- La mención de la resolución o acto que se impugna y los fundamentos de hecho y de

derecho que se arguyan, expuestos con claridad y precisión;

3.- La petición o pretensión concreta que se formule;

4.- La designación de la autoridad demandada, esto es de la que emane la resolución o

acto impugnado, con expresión del lugar donde debe ser citada;

5.- La cuantía de la reclamación;

6.- El señalamiento del domicilio judicial para notificaciones; y,

7.- La firma del compareciente, con indicación del número de la cédula de identidad y del

registro único de contribuyentes, según corresponda, y la firma de su abogado defensor. Si

fueren varios los demandantes, se aplicará lo dispuesto en el artículo 117.

Art. 232.- Aclaración y complementación.- Si la demanda fuere obscura o no reuniere los

requisitos señalados en los numerales 1, 2, 3, 5 y 7 del artículo anterior, el Ministro de

Sustanciación ordenará que el compareciente aclare, corrija o complete dentro de cinco días,

bajo prevención que, de no hacerlo, se rechazará la demanda y dispondrá su archivo. El actor

podrá pedir una prórroga prudencial para el objeto, pero no podrá concedérsela por más de

otros cinco días.

Desechada una demanda por los motivos previstos en este artículo, podrá formulársela

nuevamente, si aun se estuviere dentro de los plazos contemplados en este Código, según el

caso.

Art. 233.- Falta de otros requisitos.- La falta de señalamiento de domicilio judicial para

notificaciones, no impedirá el trámite de la demanda, pero no se hará notificación alguna a

quien hubiere omitido este requisito, hasta tanto lo cumpla.

Tampoco impedirá el trámite de la demanda la falta de fijación de la cuantía.

Afianzamiento.- Las acciones y recursos que se deduzcan contra actos determinativos de

obligación tributaria, procedimientos de ejecución y en general contra todos aquellos actos y

procedimientos en los que la administración tributaria persiga la determinación o recaudación

de tributos y sus recargos, intereses y multas, deberán presentarse al Tribunal Distrital de lo

Fiscal con una caución equivalente al 10% de su cuantía; que de ser depositada en numerario

será entregada a la Administración Tributaria demandada.

Administración Tributaria FACULTAD DE CIENCIAS ADMINISTRATIVAS

MODALIDAD A DISTANCIA

40

La caución se cancelará por el Tribunal Distrital de lo Fiscal o Sala Especializada de la

Corte Suprema de Justicia si la demanda o pretensión es aceptada totalmente, la que en caso

de ser en numerario generará a favor del contribuyente intereses a la misma tasa de los

créditos contra el sujeto activo. En caso de aceptación parcial el fallo determinará el monto de

la caución que corresponda ser devuelto al demandante y la cantidad que servirá como abono

a la obligación tributaria; si la demanda o la pretensión es rechazada en su totalidad, la

Administración Tributaria aplicará el valor total de la caución como abono a la obligación

tributaria.

Esta caución es independiente de la que corresponda fijarse por la interposición del recurso

de casación, con suspensión de ejecución de la sentencia o auto y de la de afianzamiento para

hacer cesar medidas cautelares y se sujetará a las normas sobre afianzamiento establecidas

en este código.

El Tribunal no podrá calificar la demanda sin el cumplimiento de este requisito, teniéndose

por no presentada y por consiguiente ejecutoriado el acto impugnado, si es que dentro del

término de quince días de haberlo dispuesto el Tribunal no se la constituyere.

Art. 234.-Documentos que deben acompañar

A la demanda se acompañarán los documentos justificativos de la personería del

compareciente, cuando no se actúe a nombre propio, a menos que se le haya reconocido en la

instancia administrativa; una copia certificada del acto que se impugne, o del documento del

cual conste la notificación de la decisión administrativa; y, la constancia del pago de la tasa

judicial. A La falta de presentación de estos documentos, no obstará el trámite de la causa,

pero se lo considerará en sentencia.

Art. 235.- Acumulación de acciones

Podrá impugnarse en una sola demanda dos o más resoluciones administrativas diversas,

que no sean incompatibles, siempre que guarden relación entre sí, se refieran al mismo sujeto

pasivo y a una misma administración tributaria, aunque correspondan a ejercicios distintos. En

una misma demanda podrá pedirse se declare la prescripción de varias obligaciones tributarias

de un sujeto pasivo, aun de distinto origen, siempre que correspondan a la misma

administración tributaria.

Art. 236.- Copias de escritos.-

A toda demanda, solicitud o escrito que se presente ante el Tribunal Distrital de lo Fiscal,

se acompañarán tantas copias autorizadas con las firmas del compareciente y de su abogado,

o de éste, cuantas partes intervengan en la causa. Será permitida, a costa del interesado, la

Administración Tributaria FACULTAD DE CIENCIAS ADMINISTRATIVAS

MODALIDAD A DISTANCIA

41

obtención de copias xerográficas o fotostáticas del original, certificadas por el actuario

correspondiente.

Art. 237.-Citaciones y notificaciones

Se citará la demanda y las providencias recaídas en la misma a la autoridad demandada o al

titular del órgano administrativo del que emanó el acto o resolución que se impugne. Se citará

igualmente la demanda al tercero que en el procedimiento administrativo aparezca como titular

de un derecho incompatible con el que pretende el actor, aunque no se extienda a aquel la

demanda, pero siempre que se lo mencione en la resolución impugnada. Todas las demás

providencias que se expidan dentro del proceso, se notificarán a las partes y a quienes deban

cumplirlas, salvo las que ordenen diligencias precautelatorias o aquellas que por su naturaleza

no deban hacerse conocer antes de la ejecución de lo que se ordene.

Art. 238.- Forma de las citaciones.- Las citaciones las practicarán los funcionarios

competentes, entregando a la autoridad demandada, en su oficina, copia fiel de la demanda y

de la providencia respectiva.

Si la citación no pudiere ser personal, se dejará en tres días distintos, en el mismo lugar

indicado en el inciso anterior, sendas boletas que contengan la copia de la demanda y la

providencia recaída.

En uno, u otro caso, quien reciba las boletas, suscribirá el comprobante que acredite tal

hecho.

Las citaciones al tercero se practicarán en persona o por boletas en el domicilio especial

que hubiere señalado en la reclamación administrativa, o en su domicilio tributario, conforme a

los artículos 59 y 61 de este Código.

Art. 239.- Citación por comisión.- Si la autoridad demandada ejerciere sus funciones

permanentes fuera de la sede del tribunal, la citación se practicará por comisión librada a

autoridades del orden administrativo o judicial del lugar donde dicha autoridad ejerza sus

funciones.

Art. 240.- Citación o notificación por la prensa.- Si el tercero con quien deba contarse en

la causa hubiere fallecido se citará a sus herederos conocidos o no, por la prensa, mediante

avisos publicados por tres veces, en días distintos, en uno de los periódicos de mayor

circulación del lugar del último domicilio en el país o del lugar en que ocurrió el fallecimiento, si

lo hubiere, o en el del cantón o provincia más cercanos.

Los avisos contendrán únicamente los nombres y apellidos del fallecido; la mención de la

causa de que se trate y la sala del tribunal que la tramite, a fin de que concurran a hacer valer

sus derechos dentro de veinte días, contados desde el siguiente al de la última publicación.

Administración Tributaria FACULTAD DE CIENCIAS ADMINISTRATIVAS

MODALIDAD A DISTANCIA

42

En la misma forma serán notificados los herederos de una persona que, siendo parte de un

juicio ante el tribunal, no haya tenido procurador que la represente.

Art. 241.- Forma de las notificaciones.- Las notificaciones se practicarán de conformidad

con lo que dispone el Código de Procedimiento Civil.

Cuando se solicite informes o certificaciones a otras autoridades u organismos del lugar de

la sede del tribunal, la providencia que lo disponga será notificada por oficio. Si la sede de esos

organismos fuere distinta de la del tribunal, el oficio será enviado por correo certificado.

Art. 242.- Constancia de actuaciones.- De toda citación o notificación se dejará

constancia en el proceso, certificada por el funcionario competente, con indicación del día y

hora en que se la practique. Además, tratándose de la autoridad demandada o del titular del

órgano administrativo del que emanó el acto o resolución que se impugna, el funcionario

competente dejará constancia del nombre o función del citado o notificado y de la persona que

la reciba. Si el citado o notificado no quisiere o no pudiere firmar, el funcionario competente

dejará constancia del particular en autos.”7

7 Código Tributario, Capítulo II

Administración Tributaria FACULTAD DE CIENCIAS ADMINISTRATIVAS

MODALIDAD A DISTANCIA

43

3.2 De lo Penal Tributario

Evasión y Elusión Fiscal

Evasión

La evasión fiscal, es lo que principalmente afecta a un sistema tributario y a la recaudación

fiscal del país, porque disminuye significativamente los ingresos del Estado, impidiendo de esta

manera satisfacer las necesidades de la población, debilitando la economía.

La evasión fiscal en el Ecuador, más bien es una consecuencia de problemas profundos

que se encuentran en el fondo de la estructura del sistema tributario, que produce en las arcas

del estado una insuficiencia de fondos para cubrir el gasto público.

Causas de evasión fiscal:

La evasión fiscal es muy compleja para describirla, ya que conlleva una serie de

circunstancias que pueden mejorar o afectar el grado de cumplimiento de las obligaciones

tributarias de los contribuyentes, sin embargo se puede citar las siguientes como causas más

comunes para que se produzca la evasión en un país:

Falta de cultura tributaria

Sistema tributario poco transparente

Pocas posibilidades de ser detectado

Un sistema tributario poco flexible

Cultura Tributaria.- Se puede decir que la cultura tributaria es base fundamental en un

sistema tributario, ya que ésta permitirá o facilitará la recaudación de tributos, en tanto y cuanto

el ciudadano o contribuyente este consciente de que debe colaborar, contribuir con el Estado a

través del pago de impuestos, que son obligaciones adquiridas desde el momento que

pertenecemos a la sociedad.

Administración Tributaria FACULTAD DE CIENCIAS ADMINISTRATIVAS

MODALIDAD A DISTANCIA

44

Mucho dependerá también de la enseñanza tributaria que se imparta desde los niveles

iniciales de educación, ya que es el medio más idóneo para formar una cultura tributaria en los

futuros ciudadanos que pasarán a formar parte del sistema económico del país.

Sistema Tributario poco transparente.- Esta es una de las causas más comunes para

generar en la población rechazo e inconformidad lo que le lleva a evadir el cumplimiento

tributario a que está obligada, ya que el mirar la corrupción en el manejo de los recursos y no

poder hacer nada, crea una rebelión que se manifiesta con no pago de tributos.

En nuestro días ya no se puede hablar de que no existe un sistema tributario transparente,

porque los cambios, las acciones y políticas aplicados dan clara muestra de que el Ecuador ha

empezado a caminar un sendero de mejoramiento en lo que se refiere a la aplicación de la Ley,

a la recaudación, a la administración y al destino de los recursos públicos; mostrando

claramente que se está tratando de cumplir con los principios tributarios que nos rigen. Pero

también se puede señalar que como complemento a las acciones de un sistema tributario está

inmersa la decisión de los ciudadanos de un país para apoyar a la gestión del Estado, que al

final de cuentas todos conformamos, y, que lo que hagamos o dejemos de hacer por él se

reflejará en nuestra forma de vida.

Pocas posibilidades de ser detectado.- Siempre en los resultados positivos o negativos

de la gestión tributaria, tendrá mucho que ver la estructura con que esté formado el sistema

tributario, ya que los contribuyentes al darse cuenta que una de las debilidades del sistema es

el que no se lo puede controlar, comete la falta evadiendo impuestos, lo que afecta

negativamente en aquellos que si cumplen a pesar de que no existe el control adecuado de la

administración tributaria, entonces se crea un desequilibrio social en el aspecto tributario.

Sistema tributario poco flexible

Por los cambios que se producen en la economía, en el aspecto social, y en la política

tributaria por la gestión de los nuevos gobiernos, la Administración Tributaria deberá someterse

a los mismos, para no generar desfases en la aplicación de la Ley, debido a que siempre estará

sometida a los esfuerzos que deban hacer las autoridades de turno para satisfacer las

demandas de la colectividad.

En resumen de la simplicidad de un sistema tributario depende la eficiencia y la flexibilidad

con que maneje las políticas tributarias apoyadas en un marco legal que refleje equidad,

simplicidad, neutralidad y suficiencia en su aplicación.

Elusión fiscal.-

La elusión se puede determinar como el acto de evitar el pago de un tributo, u obligación

tributaria, aprovechando vacíos legales o interpretando la ley a favor del contribuyente, es

Administración Tributaria FACULTAD DE CIENCIAS ADMINISTRATIVAS

MODALIDAD A DISTANCIA

45

decir se quiere llegar lícitamente a la no ejecución del hecho imponible, en resumen eludir el

pago del tributo determinado.

Existe una diferencia entre elusión tributaria y evasión tributaria, y es que la elusión utiliza

tecnicismos legales que le dan legitimidad, ante la misma Ley, aunque la mayoría de las

veces se lo aplica con conciencia y orientada al fraude fiscal, y sin embargo no se vuelve un

hecho punible.

Esto se significa que las acciones de los contribuyentes no se pueden señalar como

hechos antijurídicos, ya que la propia Ley lo permitió, lo que no lo vuelve lícita pero tampoco

ilícita.

La elusión fiscal se da también a nivel internacional y se da justamente por la existencia de

los llamados paraísos fiscales, que ofrecen atractivas situaciones financieras, como la

promoción o liberalización de impuestos, originando clara presencia de elusión y evasión fiscal.

Infracciones Tributarias

Concepto.-

Constituye infracción tributaria, toda acción u omisión que implique violación de normas

tributarias sustantivas o adjetivas sancionadas con pena establecida con anterioridad a esa

acción u omisión.

Clases de infracciones

Para efectos de su juzgamiento y sanción, las infracciones tributarias se clasifican en:

1. delito de defraudación

2. contravenciones y,

3. faltas reglamentarias.

Constituye defraudación, todo acto de simulación, ocultación, falsedad o engaño, que

induce a error en la determinación de la obligación tributaria.

Son contravenciones tributarias, las acciones u omisiones de los contribuyentes,

responsables o terceros o de los empleados o funcionarios públicos, que violen o no acaten las

normas legales sobre administración o aplicación de tributos, u obstaculicen la verificación, o

fiscalización de los mismos, o impidan o retarden la tramitación de los reclamos, acciones o

recursos administrativos.

Constituyen faltas reglamentarias las violaciones de reglamentos o normas secundarias

de obligatoriedad general, que no se encuentren comprendidas en la tipificación de delitos o

contravenciones.

Administración Tributaria FACULTAD DE CIENCIAS ADMINISTRATIVAS

MODALIDAD A DISTANCIA

46

Entre las cuales también se deben considerar las que a continuación se enumeran:

1. No inscribirse o acreditar la inscripción;

2. No emitir comprobantes de venta con sujeción a las disposiciones aplicables; o

no exigirlos al momento de la compra;

3. No llevar libros y registros contables de conformidad con la ley;

4. No presentar declaraciones e información relativa a la determinación de las

obligaciones tributarias; y,

5. No permitir el control de la administración tributaria y comparecer ante la misma.

Elementos.- Para la configuración del delito se requiere la existencia de dolo. Para la de

las contravenciones y faltas reglamentarias, basta la transgresión de la norma.

En los delitos, los actos u omisiones que los constituyen se presumen conscientes y

voluntarios, pero será admisible la prueba en contrario.

Culpa o dolo de tercero.- (Art. 317) Cuando la acción u omisión que la ley ha previsto

como infracción tributaria es, en cuanto al hecho, resultante del engaño de otra persona, por el

acto de la persona engañada, responderá quien lo instó a realizarlo.

Circunstancias agravantes.- (Art. 318) Son circunstancias agravantes, en lo que fuere

aplicable, las establecidas en el Código Penal, además de las siguientes:

1. Haberse cometido la infracción en contubernio con funcionarios de la Administración

Tributaria o utilizando las bases de datos o informaciones que ésta posea; y,

2. La reincidencia, que se entenderá existir, siempre que la misma persona o empresa

hubiere sido sancionada por igual infracción a la pesquisada, dentro de los cinco años

anteriores.

Circunstancias atenuantes.- (Art. 319) Son circunstancias atenuantes, en lo que fuere

aplicable, las establecidas en el Código Penal, además de las siguientes:

Administración Tributaria FACULTAD DE CIENCIAS ADMINISTRATIVAS

MODALIDAD A DISTANCIA

47