Tacito, Cayo Cornelio - De Las Costumbres, Sitios y Pueblos de La Germania

Departamento de Ciencias Económicas Germania Patricia Yánez Reinoso

Administrativas y de Comercio

115

CAPITULO IV

ESTUDIO FINANCIERO

Dentro del estudio financiero se formulan generalmente los presupuestos de

ingresos y gastos, se determina las fuentes de financiamiento que se

requerirán para la puesta en marcha del proyecto, de tal manera que los

recursos que dispone la Escuela de Conducción no Profesional, sean una

buena herramienta para tomar decisiones correctas y satisfactorias.

4.1 PRESUPUESTOS

“Se conoce como presupuesto, al programa detallado de una actividad

financiera, como un presupuesto de ventas, un presupuesto de capital o un

presupuesto de publicidad. Se puede decir también que es el proceso de

resumir las entradas y salidas de efectivo que una compañía espera tener, así

como los saldos esperados de efectivo y de préstamos”36

A continuación se presenta en detalle el presupuesto que requerirá la “Escuela

de Conducción No Profesional OLIVO YANEZ Cía. Ltda.”, para iniciar sus

actividades:

4.1.1 Presupuestos de Inversión

Para llegar a determinar cuánto se invertirá para poner en marcha la Escuela

de Conducción No Profesional, se utilizará aquellos datos obtenidos en los

capítulos anteriores: del estudio de mercado, estudio técnico y organizacional.

4.1.1.1 Activos Fijos

Son todas aquellas inversiones que se realizan en los bienes tangibles que se

utilizarán para el proceso del servicio de capacitación o que sirven de apoyo a

36 Administración Financiera de james Van Horne

Departamento de Ciencias Económicas Germania Patricia Yánez Reinoso

Administrativas y de Comercio

116

al funcionamiento normal de la empresa y por lo tanto no están destinadas para

la venta.

Inversión en Activos Fijos

Cuadro No. 28 ACTIVOS FIJOS USD. ANUAL

Maquinaria (Taller Mecánico) 6.500,00

Vehículos 27.720,00

Simulador de Conducción 17.000,00 Instrumentos (Exámenes Psicosensométricos) 4.400,00

Equipos de computación 3.610,00

Muebles de Oficina 2.932,00

Implementos (Café - Bar) 1.000,00

Adecuaciones 500,00

Total Activos Fijos 63.662,00 Fuente :Estudio Técnico

Elaborado por: Patricia Yánez.

“Los activos fijos se caracterizan por ser tangibles o corporales, es decir se

pueden ver, medir y tocar. Los activos fijos depreciables, son aquellos activos

fijos que pierden su valor por uso, obsolencia, destrucción parcial o total, etc. la

depreciación es la pérdida de valor de un activo físico como consecuencia de

su uso” 37.

Depreciación de Activos Fijos

Cuadro No. 29

ACTIVOS FIJOS VALOR TOTAL

VIDA UTIL

% DEPRECIACION

1 2 3 4 5 Vehículos 27.720,00 5 20% 5.544,00 5.544,00 5.544,00 5.544,00 5.544,00 Maquinaria 6.500,00 5 20% 1.300,00 1.300,00 1.300,00 1.300,00 1.300,00

Instrumentos Psicosensométricos 4.400,00

5 20% 880,00 880,00 880,00 880,00 880,00

Equipos de Computación 3.610,00 3 20% 722,00 722,00 722,00 722,00 722,00 Muebles de Oficina 2.932,00 5 20% 586,40 586,40 586,40 586,40 586,40 Implementos (café-bar) 1.000,00 5 20% 200,00 200,00 200,00 200,00 200,00 Adecuaciones 500,00 5 20% 100,00 100,00 100,00 100,00 100,00 Simulador de conducción 17.000,00 5 20% 3.400,00 3.400,00 3.400,00 3.400,00 3.400,00 TOTAL 63.662,00 12.732,40 12.732,40 12.732,40 12.732,40 12.732,40

Fuente :Estudio Técnico Elaborado por: Patricia Yánez.

37 Contabilidad General, Mc Graw Hill, Zapata Pedro

Departamento de Ciencias Económicas Germania Patricia Yánez Reinoso

Administrativas y de Comercio

117

4.1.1.2 Activos Diferidos

“Los activos intangibles o incorporales son aquellos que no se pueden ver,

tocar, pero si se pueden valorar. Este tipo de activos se caracterizan por ser

amortizables, porque no se pueden recuperar, por ser gastos que se prorratean

a largo plazo y se generan solamente por servicios”38

“Los activos diferidos son todas las inversiones que se realizan sobre activos

constituidos por los servicios o derechos adquiridos necesarios para la puesta

en marcha del proyecto. Al igual que los activos fijos, los activos intangibles

pierden valor con el tiempo. Mientras la pérdida de valor contable de los activos

fijos se denomina depreciación, la pérdida de valor contable de los activos

intangibles se denomina amortización”39

Inversión en Activos Diferidos

Cuadro No. 30

ACTIVOS DIFERIDOS USD.

Gastos de Constitución 1.000,00

Costos de Estudio 1.000,00

Gastos Preoperacionales 500,00

Otros (sistema de control) 1.200,00

Total Activos Diferidos 3.700,00 Fuente Estudio Técnico

Elaborado por: Patricia Yánez.

Amortización de los Activos Diferidos

Cuadro No. 31

ACTIVOS DIFERIDOS USD. TIEMPO DE

AMORTIZACION % DE

AMORTIZACIÓN

VALOR ANUAL DE

AMORTIZACION

Total Activos Diferidos 3.700,00 5 20% 740,00

38 Contabilidad General, Mc Graw Hill, Zapata Pedro

39 Preparación y Evaluación de Proyectos, Nassir – Reinaldo Sapag Chain

Departamento de Ciencias Económicas Germania Patricia Yánez Reinoso

Administrativas y de Comercio

118

4.1.1.3 Capital de Trabajo

“La inversión en capital de trabajo constituye el conjunto de recursos

necesarios, en la forma de activos corrientes, para la operación normal del

proyecto durante un ciclo productivo, el mismo que se inicia con el primer

desembolso para cancelar los insumos de la operación y termina cuando se

venden los insumos, transformados en productos terminados, y se percibe el

producto de la venta y queda disponible para cancelar nuevos insumos, para

una capacidad y tamaños determinados”40

Para el presente proyecto se requerirá el siguiente capital de trabajo para

iniciar con el funcionamiento:

Capital de Trabajo del Proyecto

Cuadro No. 32

DETALLE TOTAL ANUAL

CAPITAL DE TRABAJO (30 DIAS)

Insumos 18.642,00 1.553,50

Sueldos y Salarios 28.440,00 2.370,00

Total Capital de Trabajo 47.082,00 3.923,50 Elaborado por: Patricia Yánez.

En el siguiente cuadro se detalla un resumen estimativo sobre la inversión del

proyecto, se consideró 30 días para capital de trabajo, dando como resultado

un total de inversión de $71.285,50; debiendo señalar que del total de las

inversiones, el 89,31% corresponde a los activos fijos, el 5,19% a los activos

diferidos, y el 5,5% al capital de trabajo

40 Preparación y Evaluación de Proyectos, Nassir – Reinaldo Sapag Chain

Departamento de Ciencias Económicas Germania Patricia Yánez Reinoso

Administrativas y de Comercio

119

Estimación de la Inversión

Cuadro No.33

TABLA DE INVERSIONES

ACTIVOS FIJOS USD. ANUAL

Maquinaria (Taller Mecánico) 6.500,00

Vehículos 27.720,00

Simulador de Conducción 17.000,00 Instrumentos (Exámenes Psicosensométricos) 4.400,00

Equipos de computación 3.610,00

Muebles de Oficina 2.932,00

Implementos (Café - Bar) 1.000,00

Adecuaciones 500,00

Total Activos Fijos 63.662,00

ACTIVOS DIFERIDOS USD. ANUAL

Costo del estudio 1.000,00

Gastos de Constitución 1.000,00

Gastos Preoperacionales 500,00

Otros (Sistemas de control) 1.200,00

Total Activos Diferidos 3.700,00

CAPITAL DE TRABAJO USD. MENSUAL

Insumos 1.553,50

Sueldos y salarios 2.370,00

Total Capital de Trabajo 3.923,50

TOTAL INVERSIÓN 71.285,50

-

Aportes de capital propio 50% 35.642,75

Préstamo bancario 50% 35.642,75

TOTAL INVERSIÓN 71.285,50 Fuente: Estudio Técnico

Elaborado por: Patricia Yánez.

Departamento de Ciencias Económicas Germania Patricia Yánez Reinoso

Administrativas y de Comercio

120

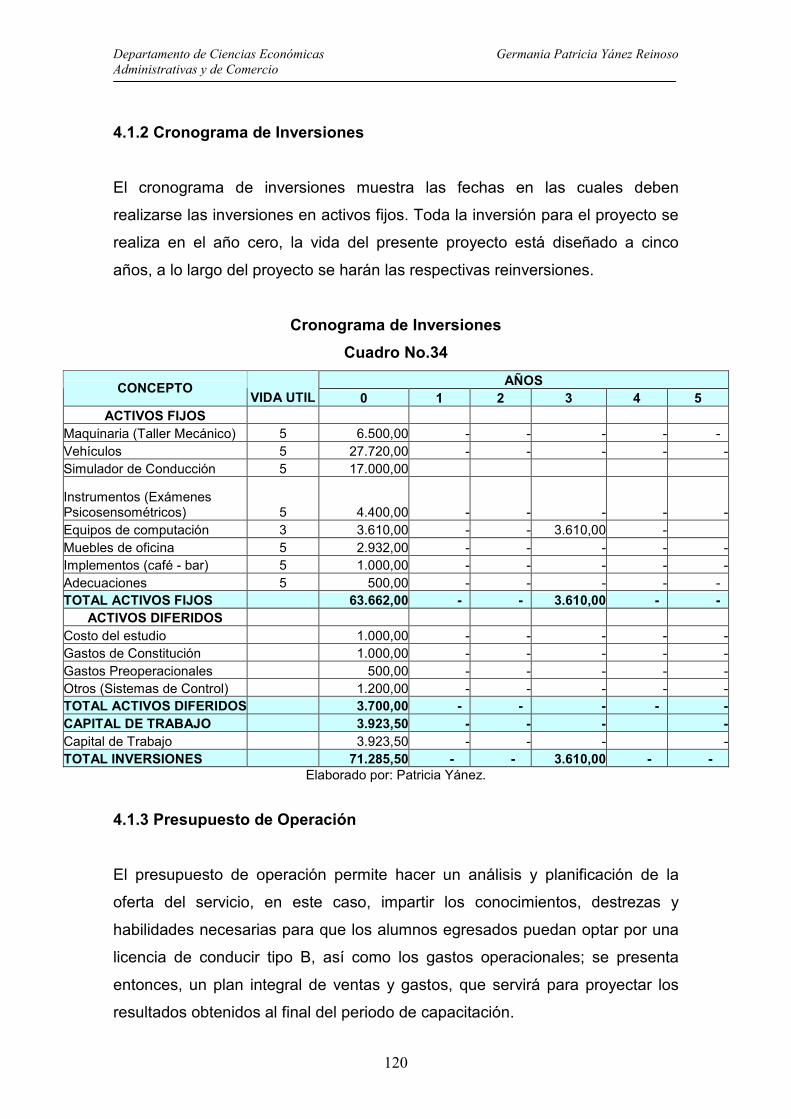

4.1.2 Cronograma de Inversiones

El cronograma de inversiones muestra las fechas en las cuales deben

realizarse las inversiones en activos fijos. Toda la inversión para el proyecto se

realiza en el año cero, la vida del presente proyecto está diseñado a cinco

años, a lo largo del proyecto se harán las respectivas reinversiones.

Cronograma de Inversiones

Cuadro No.34

AÑOS CONCEPTO

VIDA UTIL 0 1 2 3 4 5 ACTIVOS FIJOS

Maquinaria (Taller Mecánico) 5 6.500,00 - - - - - Vehículos 5 27.720,00 - - - - - Simulador de Conducción 5 17.000,00

Instrumentos (Exámenes Psicosensométricos) 5 4.400,00 - - - - - Equipos de computación 3 3.610,00 - - 3.610,00 - Muebles de oficina 5 2.932,00 - - - - - Implementos (café - bar) 5 1.000,00 - - - - - Adecuaciones 5 500,00 - - - - - TOTAL ACTIVOS FIJOS 63.662,00 - - 3.610,00 - -

ACTIVOS DIFERIDOS Costo del estudio 1.000,00 - - - - - Gastos de Constitución 1.000,00 - - - - - Gastos Preoperacionales 500,00 - - - - - Otros (Sistemas de Control) 1.200,00 - - - - - TOTAL ACTIVOS DIFERIDOS 3.700,00 - - - - - CAPITAL DE TRABAJO 3.923,50 - - - - Capital de Trabajo 3.923,50 - - - - TOTAL INVERSIONES 71.285,50 - - 3.610,00 - -

Elaborado por: Patricia Yánez.

4.1.3 Presupuesto de Operación

El presupuesto de operación permite hacer un análisis y planificación de la

oferta del servicio, en este caso, impartir los conocimientos, destrezas y

habilidades necesarias para que los alumnos egresados puedan optar por una

licencia de conducir tipo B, así como los gastos operacionales; se presenta

entonces, un plan integral de ventas y gastos, que servirá para proyectar los

resultados obtenidos al final del periodo de capacitación.

Departamento de Ciencias Económicas Germania Patricia Yánez Reinoso

Administrativas y de Comercio

121

4.1.3.1 Presupuesto de Ingresos

“El presupuesto de ingresos se elabora en base a la determinación del volumen

de ventas por producto, por año y sus respectivos precios unitarios, para la vida

útil del proyecto”41

Para determinar los ingresos por el curso de enseñanza y capacitación para

obtener una licencia tipo B, se tomó en cuenta datos obtenidos en el estudio de

mercado, donde se determinó la demanda insatisfecha con su respectivo

porcentaje que inicialmente se atenderá para poder obtener la demanda

objetiva.

De igual forma los ingresos que se obtendrán en el horizonte del proyecto está

basado en el 6% de la demanda insatisfecha obtenida en el estudio de

mercado, multiplicado por el precio del curso de conducción ($170) tomado en

base a la pregunta No. 11 de la encuesta realizada, es decir que para el año

2008, tendremos un ingreso de $108.630,00

Ingresos por Cursos dictados

Cuadro No. 35

AÑO DEMANDA

INSATISFECHA POR CAPTAR

VALOR CURSO DE CONDUCCIÓN

TOTAL AÑO

1 639 170,00 108.630,00

2 670 170,00 113.900,00 3 703 170,00 119.510,00

4 738 170,00 125.460,00

5 774 170,00 131.580,00 TOTAL INGRESOS 599.080,00

Fuente: Investigación de Mercado Elaborado por: Patricia Yánez.

41 Preparación y Evaluación de Proyectos, Meneses Edilberto

Departamento de Ciencias Económicas Germania Patricia Yánez Reinoso

Administrativas y de Comercio

122

4.1.3.2 Presupuesto de Egresos

Nicko Gomero González en su obra Formulación y Proyectos dice:

”Determinación de los Costos”, “Costo es una palabra muy utilizada, pero es un

poco difícil definirla con exactitud, debido a su amplia aplicación”

Marco Caldas Molina, en su Manual Práctico Preparación y Evaluación de

Proyectos señala: “Costos del Proyecto surge como consecuencia lógica y

fundamental del propio estudio técnico puesto que el estudio permitirá estimar y

distribuir los costos del proyecto en términos totales y unitarios, con lo cual se

estará determinando la cantidad de recursos monetarios que exige el proyecto

en su vida útil”

El criterio de Marco Caldas Molina es entendible, debiendo indicar que a más

del estudio técnico la información obtenida en el estudio de mercado nos

proporciona todos y aquellos elementos para determinar los costos del

proyecto.

Es muy importante estimar los costos que va a generar el proyecto durante su

ciclo de vida, constituye uno de los puntos centrales para la determinación de la

rentabilidad, a partir de eso, se tomará la decisión de implementar o no el

proyecto. A continuación se detalla los egresos requeridos para el proyecto.

En el siguiente cuadro se presenta valores de los egresos con sus respectivas

proyecciones para los próximos cinco años:

Departamento de Ciencias Económicas Germania Patricia Yánez Reinoso

Administrativas y de Comercio

123

Presupuesto de Egresos

Cuadro No. 36

DETALLE 1 2 3 4 5 GASTOS ADMINISTRATIVOS Suministros de Oficina y cafetería 1.008,00 1.056,00 1.104,00 1.161,60 1.200,00 Mantenimiento de Vehículos 945,00 990,00 1.035,00 1.089,00 1.125,00 Seguros Vehículos 1.337,66 1.175,32 1.012,99 850,65 688,31 Seguros de Vida 162,00 162,00 162,00 162,00 162,00

Amortización gastos de Constitución y costos de estudio 740,00 740,00 740,00 740,00 740,00 Sueldo Personal Administrativo 15.000,00 15.300,00 15.300,00 15.606,00 15.606,00 Depreciación Activos Fijos 12.732,40 12.732,40 12.732,40 12.732,40 12.732,40 Imprevistos 200,00 200,00 200,00 200,00 200,00 Servicios Básicos 1.200,00 1.200,00 1.200,00 1.200,00 1.200,00 TOTAL GASTOS ADMINISTRATIVOS 33.325,06 33.555,72 33.486,39 33.741,65 33.653,71 GASTOS DE VENTAS Arriendos 6.600,00 7.200,00 7.800,00 8.400,00 9.000,00 Sueldo Personal Técnico y Operativo 13.440,00 13.708,80 13.708,80 13.982,98 13.982,98 Gastos Publicidad 1.800,00 1.800,00 1.800,00 1.800,00 1.800,00 Combustibles y Lubricantes 4.536,00 4.752,00 4.968,00 5.184,00 5.400,00 Limpieza y Útiles de Aseo 630,00 660,00 690,00 720,00 750,00 TOTAL GASTO DE VENTAS 27.006,00 28.120,80 28.966,80 30.086,98 30.932,98 GASTOS FINANCIEROS Intereses Crédito Bancarios 5.524,63 4.419,70 3.314,78 2.209,85 1.104,93 TOTAL GASTOS FINANCIERO 5.524,63 4.419,70 3.314,78 2.209,85 1.104,93 TOTAL EGRESOS 65.855,69 66.096,22 65.767,97 66.038,48 65.691,61

Elaborado por: Patricia Yánez.

Departamento de Ciencias Económicas Germania Patricia Yánez Reinoso

Administrativas y de Comercio

124

4.1.3.3 Estructura de Financiamiento

“El financiamiento es una de las funciones más trascendentales en el análisis

de los proyectos y muchas veces es el factor limitante para la ejecución de

alternativas de inversión rentable, que por falta de recursos financieros no

pueden llevarse a cabo”42

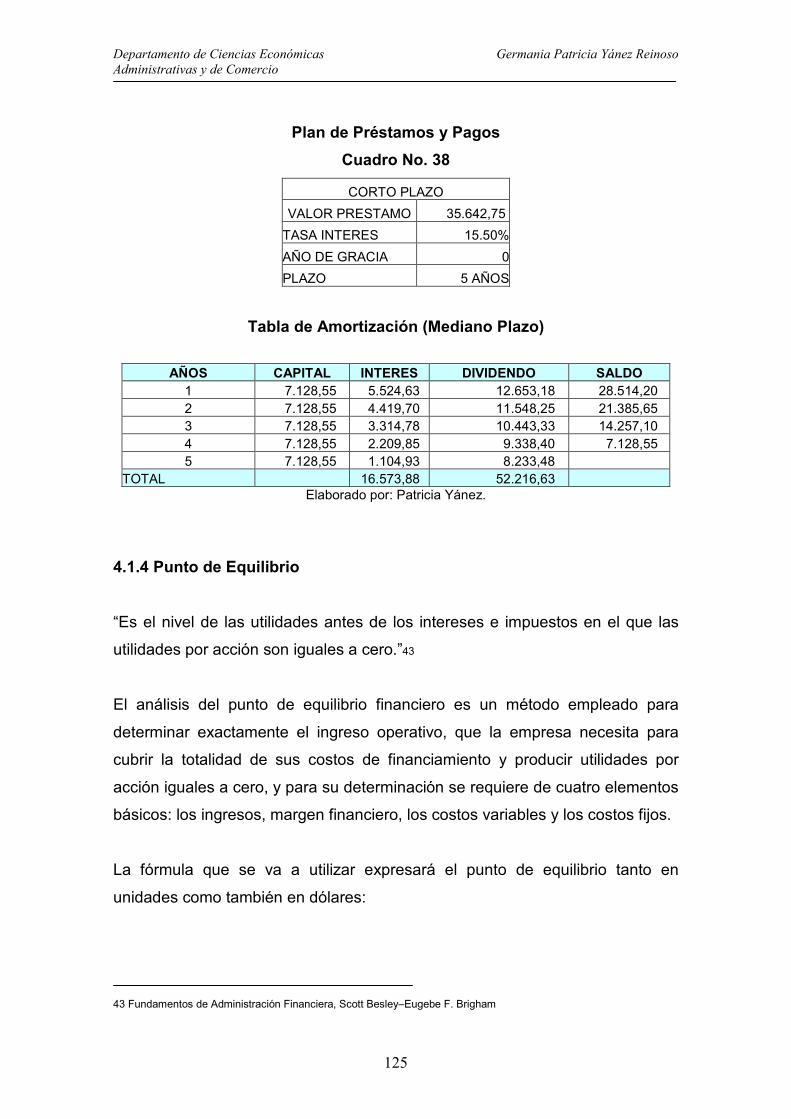

Para determinar la estructura de financiamiento se dispone del 50% de capital

propio y se realizará un crédito al banco por la diferencia, para un plazo de

cinco años con una tasa de interés del 15,50% anual, en el siguiente cuadro, se

detalla la estructura de financiamiento y la tabla de amortización:

Estructura de financiamiento

Cuadro No. 37

Aportes de capital propio 50% 35.642,75 Préstamo bancario 50% 35.642,75 TOTAL INVERSIÓN 71.285,50

Elaborado por: Patricia Yánez.

Estructura de financiamiento

35.642,7535.642,75

Elaborado por: Patricia Yánez.

42 Diseño y Elaboración de Proyectos, Econ. Bolívar Costales

Departamento de Ciencias Económicas Germania Patricia Yánez Reinoso

Administrativas y de Comercio

125

Plan de Préstamos y Pagos

Cuadro No. 38

CORTO PLAZO

VALOR PRESTAMO 35.642,75

TASA INTERES 15.50%

AÑO DE GRACIA 0

PLAZO 5 AÑOS

Tabla de Amortización (Mediano Plazo)

AÑOS CAPITAL INTERES DIVIDENDO SALDO 1 7.128,55 5.524,63 12.653,18 28.514,20 2 7.128,55 4.419,70 11.548,25 21.385,65 3 7.128,55 3.314,78 10.443,33 14.257,10 4 7.128,55 2.209,85 9.338,40 7.128,55 5 7.128,55 1.104,93 8.233,48

TOTAL 16.573,88 52.216,63 Elaborado por: Patricia Yánez.

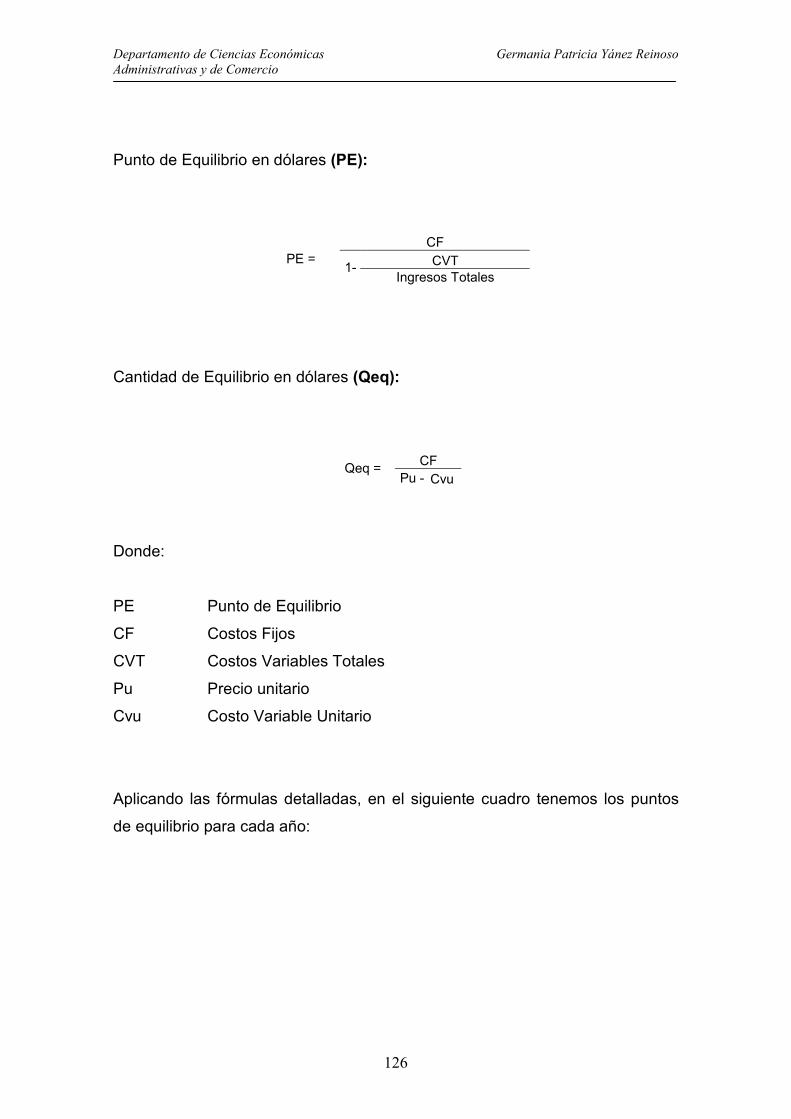

4.1.4 Punto de Equilibrio

“Es el nivel de las utilidades antes de los intereses e impuestos en el que las

utilidades por acción son iguales a cero.”43

El análisis del punto de equilibrio financiero es un método empleado para

determinar exactamente el ingreso operativo, que la empresa necesita para

cubrir la totalidad de sus costos de financiamiento y producir utilidades por

acción iguales a cero, y para su determinación se requiere de cuatro elementos

básicos: los ingresos, margen financiero, los costos variables y los costos fijos.

La fórmula que se va a utilizar expresará el punto de equilibrio tanto en

unidades como también en dólares:

43 Fundamentos de Administración Financiera, Scott Besley–Eugebe F. Brigham

Departamento de Ciencias Económicas Germania Patricia Yánez Reinoso

Administrativas y de Comercio

126

Punto de Equilibrio en dólares (PE):

CF

CVT PE = 1-

Ingresos Totales

Cantidad de Equilibrio en dólares (Qeq):

CF Qeq =

Pu - Cvu

Donde:

PE Punto de Equilibrio

CF Costos Fijos

CVT Costos Variables Totales

Pu Precio unitario

Cvu Costo Variable Unitario

Aplicando las fórmulas detalladas, en el siguiente cuadro tenemos los puntos

de equilibrio para cada año:

Departamento de Ciencias Económicas Germania Patricia Yánez Reinoso

Administrativas y de Comercio

127

Cálculo de Costos Fijos y Variables

Cuadro No. 39

DETALLE 1 2 3 4 5 VENTAS Cursos de Conducción 108.630,00 113.900,00 119.510,00 125.460,00 131.580,00 COSTOS FIJOS

Mantenimiento de Vehículos 900,00 945,00 990,00 1.035,00 1.089,00 Seguros Vehículos 1.500,00 1.337,66 1.175,32 1.012,99 850,65 Seguros de Vida 162,00 162,00 162,00 162,00 162,00

Sueldo Personal Administrativo 12.840,00 12.840,00 13.096,80 13.096,80 13.358,74 Arriendos 6.000,00 6.600,00 7.200,00 7.800,00 8.400,00

Sueldo Personal Técnico y Operativo 13.440,00 13.440,00 13.708,80 13.708,80 13.982,98 Intereses Crédito Bancarios 5.524,63 4.419,70 3.314,78 2.209,85 1.104,93 Imprevistos 200,00 200,00 200,00 200,00 200,00 Gastos Publicidad 1.800,00 1.800,00 1.800,00 1.800,00 1.800,00 Servicios Básicos 1.200,00 1.200,00 1.200,00 1.200,00 1.200,00 TOTAL COSTOS FIJOS 43.566,63 42.944,36 42.847,70 42.225,44 42.148,29 COSTOS VARIABLES Suministros de Oficina 960,00 1.008,00 1.056,00 1.104,00 1.161,60 Combustibles y Lubricantes 4.320,00 4.536,00 4.752,00 4.968,00 5.184,00 Limpieza y Útiles de Aseo 600,00 630,00 660,00 690,00 720,00

TOTAL COSTOS VARIABLES 5.880,00 6.174,00 6.468,00 6.762,00 7.065,60 TOTAL COSTOS 49.446,63 49.118,36 49.315,70 48.987,44 49.213,89

PUNTO DE EQUILIBRIO EN USD 46.059,78 45.405,59 45.299,34 44.630,94 44.540,00

COSTO VARIABLE POR UNIDAD 9,20 9,21 9,20 9,16 9,13

PUNTO DE EQUILIBRIO X UNIDAD 271 267 266 263 262

Elaborado por: Patricia Yánez.

Departamento de Ciencias Económicas Germania Patricia Yánez Reinoso

Administrativas y de Comercio

128

4.2 ESTADOS FINANCIEROS PROFORMA

“Los estados financieros son informes económicos que se elaboran al final del

período contable, con el objeto de proporcionar información sobre la situación

financiera de la empresa; dicha información permite examinar los resultados

obtenidos y evaluar el potencial económico de la entidad.

Los estados financieros deben servir para:

• Evaluar la gestión comercial, la solvencia y la liquidez de la empresa, así

como la capacidad de generar fondos.

• Conocer el origen y las características de los recursos, para estimar la

capacidad financiera de crecimiento.” 44

4.2.1 Estado de Resultados (Pérdidas y Ganancias)

“El estado de resultados, frecuentemente denominado estado de pérdidas y

ganancias, presenta los resultados de las operaciones de negocios realizadas

durante un período específico (un trimestre o un año). Este documento resume

los ingresos generados y los gastos en los que haya incurrido la empresa

durante el periodo contable en cuestión.”45

A continuación se presenta, el cuadro en donde se muestra el Estado de

Resultados de la Escuela de Conducción No Profesional “OLIVO YÁNEZ” Cía.

Ltda.:

44 Contabilidad General, Pedro Zapata

45 Fundamentos de Administración Financiera, Scott Besley – Eugene F. Brigham

Departamento de Ciencias Económicas Germania Patricia Yánez Reinoso

Administrativas y de Comercio

129

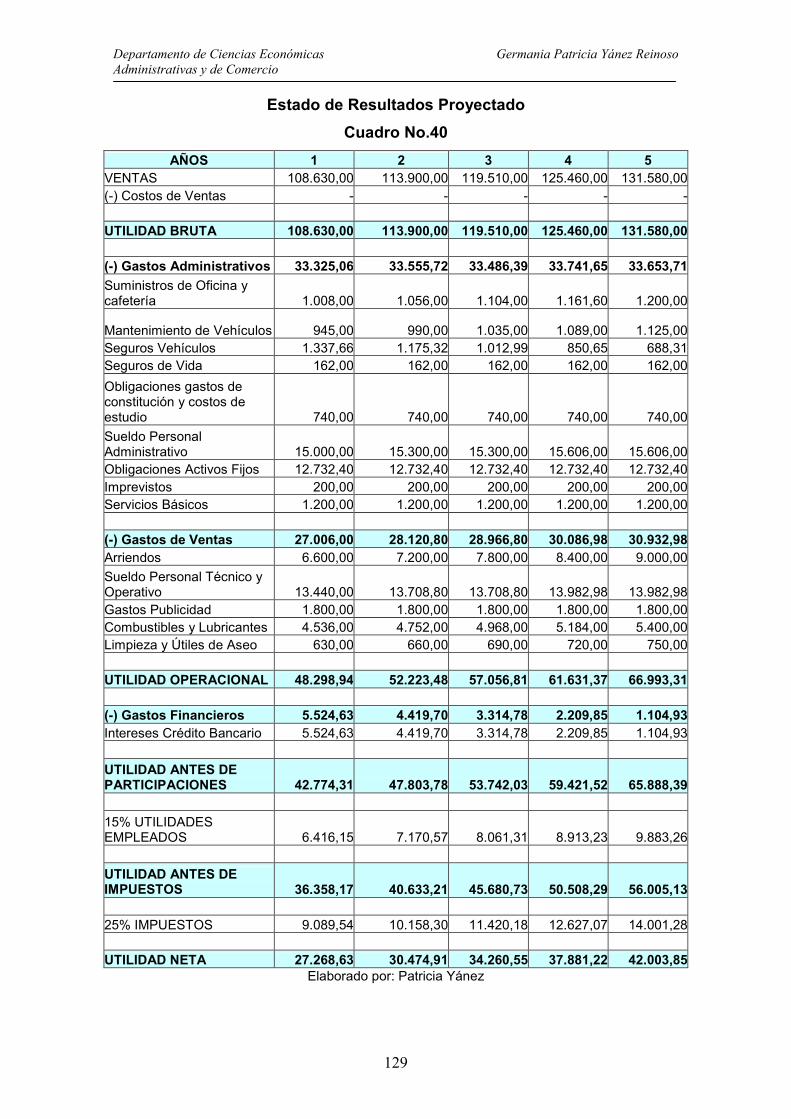

Estado de Resultados Proyectado

Cuadro No.40

AÑOS 1 2 3 4 5 VENTAS 108.630,00 113.900,00 119.510,00 125.460,00 131.580,00 (-) Costos de Ventas - - - - - UTILIDAD BRUTA 108.630,00 113.900,00 119.510,00 125.460,00 131.580,00 (-) Gastos Administrativos 33.325,06 33.555,72 33.486,39 33.741,65 33.653,71

Suministros de Oficina y cafetería 1.008,00 1.056,00 1.104,00 1.161,60 1.200,00

Mantenimiento de Vehículos 945,00 990,00 1.035,00 1.089,00 1.125,00 Seguros Vehículos 1.337,66 1.175,32 1.012,99 850,65 688,31 Seguros de Vida 162,00 162,00 162,00 162,00 162,00

Obligaciones gastos de constitución y costos de estudio 740,00 740,00 740,00 740,00 740,00

Sueldo Personal Administrativo 15.000,00 15.300,00 15.300,00 15.606,00 15.606,00 Obligaciones Activos Fijos 12.732,40 12.732,40 12.732,40 12.732,40 12.732,40 Imprevistos 200,00 200,00 200,00 200,00 200,00 Servicios Básicos 1.200,00 1.200,00 1.200,00 1.200,00 1.200,00 (-) Gastos de Ventas 27.006,00 28.120,80 28.966,80 30.086,98 30.932,98 Arriendos 6.600,00 7.200,00 7.800,00 8.400,00 9.000,00

Sueldo Personal Técnico y Operativo 13.440,00 13.708,80 13.708,80 13.982,98 13.982,98 Gastos Publicidad 1.800,00 1.800,00 1.800,00 1.800,00 1.800,00 Combustibles y Lubricantes 4.536,00 4.752,00 4.968,00 5.184,00 5.400,00 Limpieza y Útiles de Aseo 630,00 660,00 690,00 720,00 750,00 UTILIDAD OPERACIONAL 48.298,94 52.223,48 57.056,81 61.631,37 66.993,31 (-) Gastos Financieros 5.524,63 4.419,70 3.314,78 2.209,85 1.104,93 Intereses Crédito Bancario 5.524,63 4.419,70 3.314,78 2.209,85 1.104,93

UTILIDAD ANTES DE PARTICIPACIONES 42.774,31 47.803,78 53.742,03 59.421,52 65.888,39

15% UTILIDADES EMPLEADOS 6.416,15 7.170,57 8.061,31 8.913,23 9.883,26

UTILIDAD ANTES DE IMPUESTOS 36.358,17 40.633,21 45.680,73 50.508,29 56.005,13 25% IMPUESTOS 9.089,54 10.158,30 11.420,18 12.627,07 14.001,28 UTILIDAD NETA 27.268,63 30.474,91 34.260,55 37.881,22 42.003,85

Elaborado por: Patricia Yánez

Departamento de Ciencias Económicas Germania Patricia Yánez Reinoso

Administrativas y de Comercio

130

Como se demuestra en el horizonte del proyecto, el Estado de Resultados

arroja utilidades netas desde el primer año, lo que demuestra que el presente

estudio es rentable.

4.2.2 Flujos Netos de Fondos

“Los Flujos Netos de Fondos se denominan Flujo de Caja con el que mide los

ingresos y egresos en efectivo que se estima tendrá una empresa en un

período determinado, permitiendo observar si realmente necesita

financiamiento y obligación va ha contar con los recursos necesarios para

pagar las diferentes obligaciones que mantiene”46

46 Preparación y Evaluación de Proyectos, Edilberto Meneses

Departamento de Ciencias Económicas Germania Patricia Yánez Reinoso

Administrativas y de Comercio

131

4.2.2.1 Flujo de Proyecto con financiamiento

Cuadro No. 41

DETALLE O 1 2 3 4 5

INGRESOS OPERACIONALES 108.630,00 113.900,00 119.510,00 125.460,00 131.580,00 Recuperación por Ventas 108.630,00 113.900,00 119.510,00 125.460,00 131.580,00

EGRESOS OPERACIONALES 46.858,66 48.204,12 48.980,79 50.356,23 51.114,29 Gastos Administrativos 33.325,06 33.555,72 33.486,39 33.741,65 33.653,71 (-) Depreciación -12.732,40 -12.732,40 -12.732,40 -12.732,40 -12.732,40 (-) Amortización -740,00 -740,00 -740,00 -740,00 -740,00

Gastos de Ventas 27.006,00 28.120,80 28.966,80 30.086,98 30.932,98

FLUJO OPERACIONAL - 61.771,34 65.695,88 70.529,21 75.103,77 80.465,71

INGRESOS NO OPERACIONALES - - - - -

Crédito bancario

Aportes capital propio

EGRESOS NO OPERACIONALES - 28.158,86 28.877,12 33.534,81 30.878,70 32.118,02

Pago de Intereses 5.524,63 4.419,70 3.314,78 2.209,85 1.104,93

Pago de Crédito 7.128,55 7.128,55 7.128,55 7.128,55 7.128,55 Pago participación utilidades 6.416,15 7.170,57 8.061,31 8.913,23 9.883,26

Pago de impuestos 9.089,54 10.158,30 11.420,18 12.627,07 14.001,28 Inversión inicial 71.285,50 Inversión de reemplazo 3.610,00

FLUJO NO OPERACIONALES -28.158,86 -28.877,12 -33.534,81 -30.878,70 -32.118,02 FLUJO NETO GENERADO - 33.612,48 36.818,76 36.994,40 44.225,07 48.347,70

Elaborado por: Patricia Yánez.

4.3 EVALUACION FINANCIERA

La evaluación financiera del proyecto tiene como objeto determinar el mayor o

menor grado de mérito de la acción de asignar los escasos recursos de capital

a determinada inversión, es decir determinar si es factible o no el proyecto, si

se obtendrá un beneficio conveniente por la inversión. La evaluación financiera

analiza la tasa interna de retorno, el valor actual neto, la relación beneficio

costo, el periodo de recuperación y un análisis de sensibilidad correspondiente

a diferentes escenarios que podrían cambiar las condiciones del proyecto.

Departamento de Ciencias Económicas Germania Patricia Yánez Reinoso

Administrativas y de Comercio

132

4.3.1 Determinación de la Tasa de Descuento

La tasa de descuento en un pequeño proyecto de inversión se denomina

TMAR, que es la Tasa Mínima Aceptable de Rentabilidad para que el proyecto

sea atractivo para el inversionista.

A continuación se detalla el cálculo de la tasa de descuento del proyecto:

Tasa de Descuento

Cuadro No.42

Tasa Mínima Aceptable de Rendimiento FINANCIAMIENTO: % APORTACIÓN TMAR PONDERACIÓN APORTE PROPIO 50% 13,50% 6,75% CREDITO BANCARIO 50% 15,50% 7,75% TMAR GLOBAL 14,50%

Elaborado por: Patricia Yánez.

Para obtener la TMAR del inversionista, es la mínima requerida por él 5,50%,

más el riesgo 8%, es igual al 13,50%

Para obtener la TMAR con financiamiento, tenemos que el crédito bancario

corresponde al otro 50% esto multiplicado con el 15,50% del banco, tenemos

como resultado una ponderación del 7,75%.

4.3.2 Criterios de Evaluación

“Los métodos básicos que utilizan las empresas para evaluar los proyectos y

decidir si deben aceptarlos e incluirlos en el presupuesto de capital son: el

método de período de recuperación (PR), el valor presente neto (VPN) y la tasa

interna de rendimiento (TIR). Para determinar la aceptabilidad de un proyecto

mediante cualquiera de estas técnicas, es necesario determinar sus flujos de

efectivo esperados, sin embargo a diferencia de los otros dos, el método de

periodo de recuperación no considera el valor del dinero a través del tiempo,

por lo tanto, nos referimos al mismo como una técnica no sujeta a descuentos,

Departamento de Ciencias Económicas Germania Patricia Yánez Reinoso

Administrativas y de Comercio

133

mientras que al del valor presente neto y al de la tasa interna de rendimiento

las consideramos técnicas sujetas a descuentos.”47

4.3.2.1 Valor Actual Neto

“El Método del Valor Presente Neto VPN o VAN, es un método utilizado para

evaluar las propuestas de las inversiones de capital, mediante la determinación

del valor presente de los flujos netos futuros de efectivo, descontados a la tasa

de rendimiento requerida por la empresa.

Este método se basa en las técnicas del flujo de efectivo descontados. Para

aplicar este enfoque, debemos determinar el valor presente de todos los flujos

futuros de efectivo que se espera que genere el proyecto, y luego sustraer la

inversión original, para precisar el beneficio neto que la empresa obtendrá del

hecho de invertir en el proyecto

El VPN se calcula por medio de la siguiente ecuación:

FE1

FE2

,,,,,,,,,, FEn

VPN = FE0 + 1

+ 2

+ N

(1 + k)

(1 + k)

(1 + k)

En este caso:

FE = flujo neto de efectivo esperado

k = tasa de rendimiento requerida por la empresa para invertir en el

proyecto

FE0 = flujo de salida de efectivo (es negativo, gastos del proyecto)

n = número de años

47 Fundamentos de Administración Financiera, Scott Besley – Eugene F. Brigham

Departamento de Ciencias Económicas Germania Patricia Yánez Reinoso

Administrativas y de Comercio

134

Si el beneficio neto que se ha calculado sobre la base de un valor presente, es

decir:

Si VPN > 0 el proyecto es rentable

Si VPN < 0 el proyecto no es rentable

Si VPN = 0 el proyecto es indiferente”48

Para el cálculo del VAN hay que actualizar los flujos futuros, para lo cual se

aplica la tasa de descuento o tasa de actualización:

1 n 1+ TMAR

Cálculo del Valor Actual Neto

Cuadro No.43

AÑO INGRESOS EGRESOS BENEFICIO (1/1+ TMAR) BENEFICIO

ACTUALIZADO

0 71.285,50 -71.285,50 1 108.630,00 75.017,52 33.612,48 0,87 29.355,87 2 113.900,00 77.081,24 36.818,76 0,76 28.083,95 3 119.510,00 82.515,60 36.994,40 0,67 24.644,47 4 125.460,00 81.234,93 44.225,07 0,58 25.730,40 5 131.580,00 83.232,30 48.347,70 0,51 24.566,79

VAN ACUMULADO 199.998,40 132.381,48 VAN = VAN ACUMULADO- INVERSIÓN AÑO 0 61.095,98

Elaborado por: Patricia Yánez.

El Valor Actual Neto quiere decir, que luego de recuperar las inversiones, el

presente estudio tiene una rentabilidad de $61.095,98

Departamento de Ciencias Económicas Germania Patricia Yánez Reinoso

Administrativas y de Comercio

135

4.3.2.2 Tasa Interna de Retorno

“La Tasa Interna de Rendimiento TIR, es la tasa de descuento que obliga al

valor presente de los flujos de efectivo esperados de un proyecto a igualar su

costo inicial. O sea la tasa que la empresa espera obtener si decide llevar a

cabo un proyecto; por lo tanto, se define como la tasa de descuento que iguala

al valor presente de los flujos de efectivo esperados de un proyecto con el

desembolso de la inversión, es decir el costo inicial.

Podemos emplear la siguiente ecuación para determinar la TIR del proyecto:

FE1

FE2

,,,,,,,,,, FEn

FE0 +

1

+ 2

+ 3

= 0

(1 + TIR)

(1 + TIR)

(1 + TIR)

En tanto la tasa interna de rendimiento del proyecto, TIR, la cual es su

rendimiento esperado, sea mayor que la tasa de rendimiento esperado, sea

mayor que la tasa de rendimiento requerida por la empresa para tal inversión,

el producto o servicio será aceptable.

Cálculo de la Tasa Interna de Rendimiento

Cuadro No.44

AÑO INGRESOS EGRESOS BENEFICIO (1/1+ TIR) TIR 0 71.285,50 -71.285,50 -71.285,50 1 108.630,00 75.017,52 33.612,48 0,693277427 23.302,77 2 113.900,00 77.081,24 36.818,76 0,480633591 17.696,33 3 119.510,00 82.515,60 36.994,40 0,333212419 12.326,99 4 125.460,00 81.234,93 44.225,07 0,231008649 10.216,37 5 131.580,00 83.232,30 48.347,70 0,160153082 7.743,03

TOTAL 0 44,24Elaborado por: Patricia Yánez.

48 Fundamentos de Administración Financiera, Scott Besley – Eugene F. Brigham

Departamento de Ciencias Económicas Germania Patricia Yánez Reinoso

Administrativas y de Comercio

136

El cálculo de la TIR se basa en la utilización de varias tasas de descuento

hasta encontrar la tasa que iguale el VAN a cero, para el presente se partió

inicialmente con la obtenida a través de la utilización de una calculadora

financiera.

4.3.2.3 Período de Recuperación de la Inversión

“El período de recuperación, al cual definiremos como el número esperado de

años que se requieren para recuperar la inversión inicial (el costo del activo), es

el método más sencillo, el más antiguo utilizado para evaluar los proyectos de

presupuesto de capital.

Para calcular el período de recuperación de un proyecto, sólo debemos añadir

los flujos de efectivo esperados de cada año hasta que se recupere el monto

inicialmente invertido en el proyecto. La cantidad total de tiempo, incluyendo

una fracción de un año en caso de que ello sea apropiado, que se requiere

para recobrar la cantidad original invertida es el período de recuperación.

Periodo de Recuperación

Cuadro No.45

AÑO INGRESOS EGRESOS BENEFICIO BENEFICIO ACUMULADO

0 71.285,50 -71.285,50 1 108.630,00 74.481,02 34.148,98 34.148,98 2 113.900,00 75.363,29 38.536,71 72.685,68 3 119.510,00 83.099,03 36.410,97 109.096,66 4 125.460,00 79.516,98 45.943,02 155.039,68 5 131.580,00 81.514,35 50.065,65 205.105,33

Elaborado por: Patricia Yánez.

Inversión inicial - flujo acumulado año anterior al año considerado Factor de Repago

= flujo neto del año considerado

71.285,50-34.148,98 Factor de Repago =

38.536,71

Año de Repago = 1+0.96 = 1.96 AÑOS

Departamento de Ciencias Económicas Germania Patricia Yánez Reinoso

Administrativas y de Comercio

137

4.3.2.4 Relación Beneficio / Costo

El análisis de la relación B / C, toma valores mayores, menores o iguales a 1 ,

lo que implica que:

B / C > 1 implica que los ingresos son mayores que los egresos, entonces el

proyecto es aconsejable

B / C = 1 implica que los ingresos son iguales a los egresos, entonces el

proyecto es indiferente

B / C < 1 implica que los ingresos son menores que los egresos, entonces el

proyecto no es aconsejable

Ingresos Beneficio / Costo =

Egresos

Cuadro No. 46

AÑO INGRESOS EGRESOS

0 71.285,50 1 108.630,00 75.017,52 2 113.900,00 77.081,24 3 119.510,00 82.515,60 4 125.460,00 81.234,93 5 131.580,00 83.232,30

TOTAL 599.080,00 470.367,10 B / C 1,27

La razón Beneficio / Costo para el proyecto es de 1.27, es decir que por cada

dólar invertido se obtiene un beneficio de $0.27 dólares.

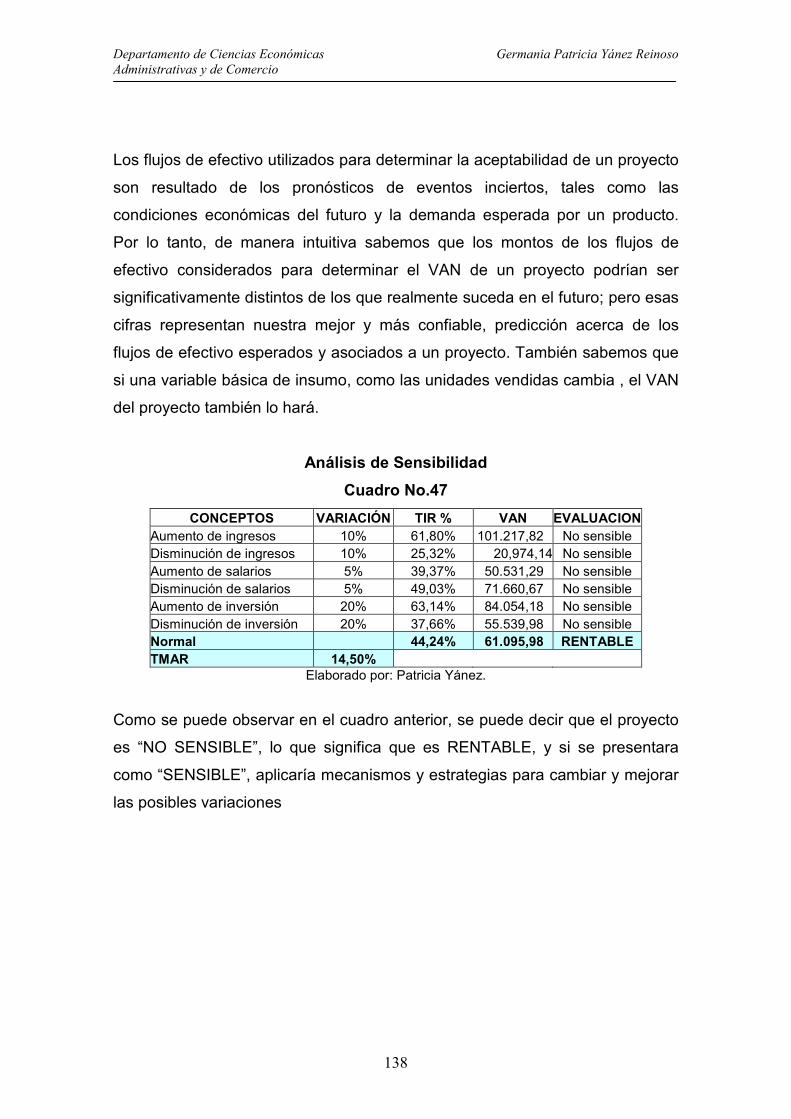

4.3.2.5 Análisis de Sensibilidad

“El análisis de sensibilidad es una técnica que muestra en forma exacta la

cantidad en que cambiará el VAN en respuesta a un cambio determinado de

una variable de insumo, si se mantiene todo lo demás constante.

Departamento de Ciencias Económicas Germania Patricia Yánez Reinoso

Administrativas y de Comercio

138

Los flujos de efectivo utilizados para determinar la aceptabilidad de un proyecto

son resultado de los pronósticos de eventos inciertos, tales como las

condiciones económicas del futuro y la demanda esperada por un producto.

Por lo tanto, de manera intuitiva sabemos que los montos de los flujos de

efectivo considerados para determinar el VAN de un proyecto podrían ser

significativamente distintos de los que realmente suceda en el futuro; pero esas

cifras representan nuestra mejor y más confiable, predicción acerca de los

flujos de efectivo esperados y asociados a un proyecto. También sabemos que

si una variable básica de insumo, como las unidades vendidas cambia , el VAN

del proyecto también lo hará.

Análisis de Sensibilidad

Cuadro No.47

CONCEPTOS VARIACIÓN TIR % VAN EVALUACION Aumento de ingresos 10% 61,80% 101.217,82 No sensible Disminución de ingresos 10% 25,32% 20,974,14 No sensible Aumento de salarios 5% 39,37% 50.531,29 No sensible Disminución de salarios 5% 49,03% 71.660,67 No sensible Aumento de inversión 20% 63,14% 84.054,18 No sensible Disminución de inversión 20% 37,66% 55.539,98 No sensible Normal 44,24% 61.095,98 RENTABLE TMAR 14,50%

Elaborado por: Patricia Yánez.

Como se puede observar en el cuadro anterior, se puede decir que el proyecto

es “NO SENSIBLE”, lo que significa que es RENTABLE, y si se presentara

como “SENSIBLE”, aplicaría mecanismos y estrategias para cambiar y mejorar

las posibles variaciones

Departamento de Ciencias Económicas Germania Patricia Yánez Reinoso

Administrativas y de Comercio

139

CAPITULO IV

CONCLUSIONES Y RECOMENDACIONES

5.1 Conclusiones

• El Estudio de Mercado determinó la viabilidad del presente proyecto ya

que se pudo conocer que el 50% de la PEA tiene vehículo, el 72,9% no

tiene licencia de conducción no profesional y el requerimiento de

capacitación está en el orden del 75,7%

• Inicialmente se pretende atender el 6% de la demanda insatisfecha para

que en un mediano plazo seguir incrementando el porcentaje en función

de la demanda del servicio, además porque en la provincia de Cotopaxi

existe una sola Escuela de Conducción No Profesional que es ANETA.

• La Escuela de Conducción No Profesional se ubicará en la Provincia de

Cotopaxi, en la ciudad de Latacunga, en la Avenida Amazonas y Camilo

Ponce, por cuanto, se trata de la ubicación apropiada, donde no existirá

problemas en encontrar los requerimientos en cuanto a insumos,

materiales, recurso humano necesarios para el servicio.

• El Estudio Financiero determinó que el presente proyecto es rentable.

5.2 Recomendaciones

• Es recomendable la puesta en marcha del proyecto ya que es viable y

en la actualidad existe una gran demanda insatisfecha que requiere del

servicio de conducción, en la provincia de Cotopaxi.

Departamento de Ciencias Económicas Germania Patricia Yánez Reinoso

Administrativas y de Comercio

140

• Captar el mercado de los cuatro cantones de la provincia de Cotopaxi, a

través de horarios flexibles y adaptados a la disponibilidad del usuario,

así como también a través de un precio razonable y al alcance de todos.

• Capacitación del recurso humano que conforma la Escuela de

Conducción No Profesional en todo lo relacionado a la entrega del

servicio.

• Invertir en estrategias de mercadeo orientadas a captar clientes, lo que

permitirá lograr una elevada participación de mercado.

• Estructurar políticas de servicio y procedimientos claros que permitan al

personal de la Escuela de Conducción No Profesional disminuir errores y

aprovechar en mejor forma su tiempo de trabajo

• Estar preparado para posibles cambios en el comportamiento del

mercado, analizar continuamente sus costumbres, hábitos y

preferencias.