ADOPCIÓN · materializamos la estrategia en canales digitales para ... ¿por quÉ es importante la...

34

ADOPCIÓN ACELERADORES E INHIBIDORES DE LA ADOPCIÓN DIGITAL BANCARIA

Transcript of ADOPCIÓN · materializamos la estrategia en canales digitales para ... ¿por quÉ es importante la...

ADOPCIÓNACELERADORES E INHIBIDORES DE LA ADOPCIÓN DIGITAL BANCARIA

AGENDA

1

2

3

4

LA DIGITALIZACIÓN BANCARIA

ADOPCIÓN DIGITAL

PERFIL DE LOS USUARIOS

BARRERAS Y ESTRATEGIAS CLAVE

TODO1

HOY

ESTAMOS EN EL NEGOCIO DE HUMANIZAR LAS RELACIONES

DIGITALES ENTRE LAS PERSONAS Y SU MUNDO FINANCIERO.

NO SOMOS UNA FINTECH NI UN STARTUP.

NO CONTEMPLAMOS SERLO.

MATERIALIZAMOS LA ESTRATEGIA EN CANALES DIGITALES PARA

INSTITUCIONES FINANCIERAS EN AMÉRICA LATINA, A TRAVÉS DE

NUESTRO MODELO DE SOLUCIONES COMO SERVICIO.

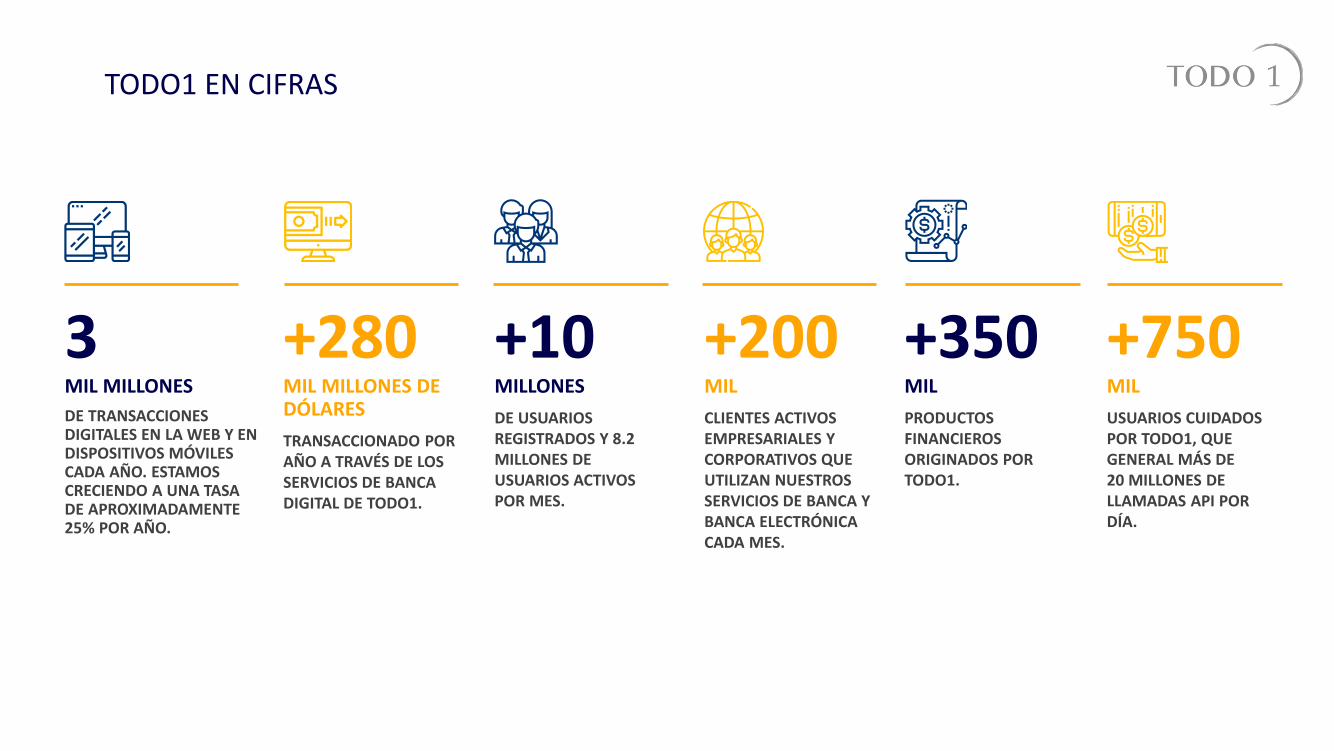

TODO1 EN CIFRAS

3MIL MILLONES

DE TRANSACCIONES DIGITALES EN LA WEB Y EN DISPOSITIVOS MÓVILES CADA AÑO. ESTAMOS CRECIENDO A UNA TASA DE APROXIMADAMENTE 25% POR AÑO.

+280MIL MILLONES DE DÓLARES

TRANSACCIONADO POR AÑO A TRAVÉS DE LOS SERVICIOS DE BANCA DIGITAL DE TODO1.

+10MILLONES

DE USUARIOS REGISTRADOS Y 8.2 MILLONES DE USUARIOS ACTIVOS POR MES.

+200MIL

CLIENTES ACTIVOS EMPRESARIALES Y CORPORATIVOS QUE UTILIZAN NUESTROS SERVICIOS DE BANCA Y BANCA ELECTRÓNICA CADA MES.

+350MIL

PRODUCTOS FINANCIEROS ORIGINADOS POR TODO1.

+750MIL

USUARIOS CUIDADOS POR TODO1, QUE GENERAL MÁS DE20 MILLONES DE LLAMADAS API POR DÍA.

2012 2017

PROMEDIO DELOS BANCOS

DE LATAM

2 4CANALES MÓVILES CANALES MÓVILES

BANCA SMS

MOBILE WEB

BANCA SMS

MOBILE WEB

SMARTPHONE APP

TABLET APP

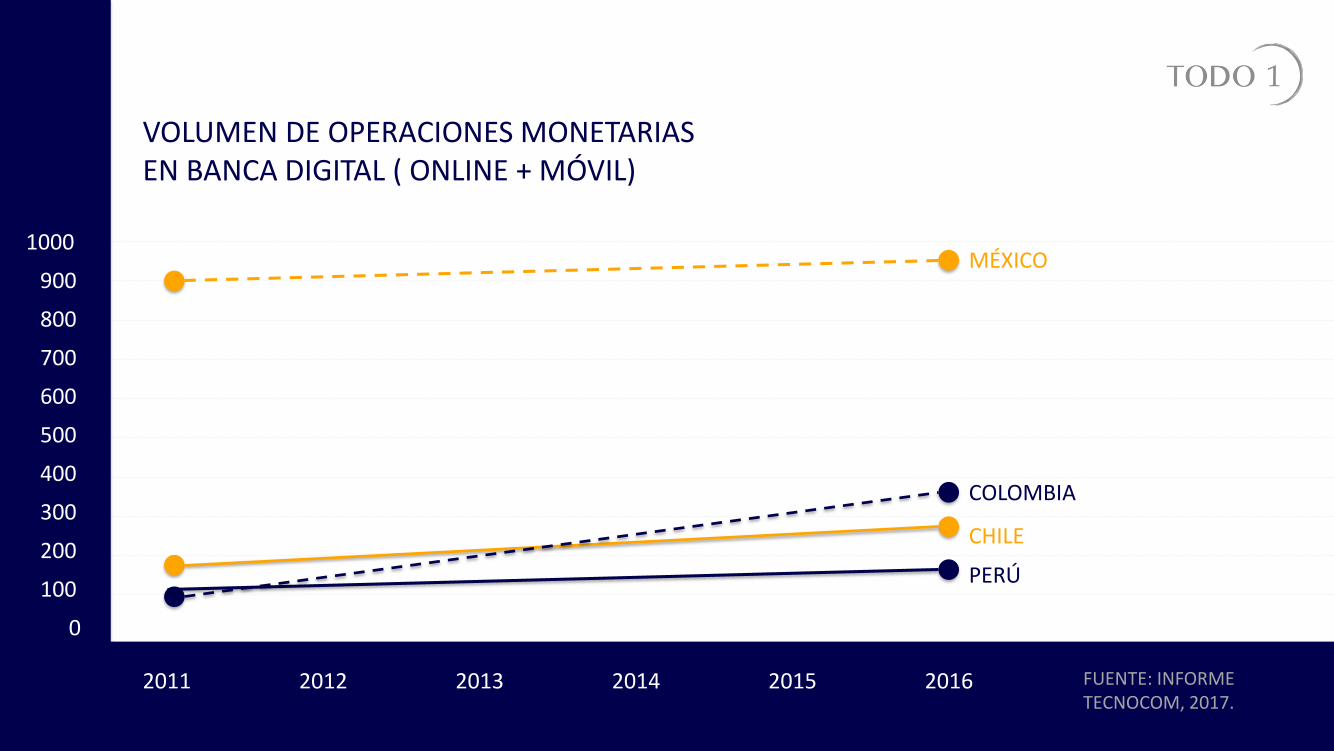

VOLUMEN DE OPERACIONES MONETARIAS EN BANCA DIGITAL ( ONLINE + MÓVIL)

1000

800

700

600

500

400

300

200

100

0

900

2011 2012 2013 2014 2015 2016 FUENTE: INFORME TECNOCOM, 2017.

MÉXICO

COLOMBIA

CHILE

PERÚ

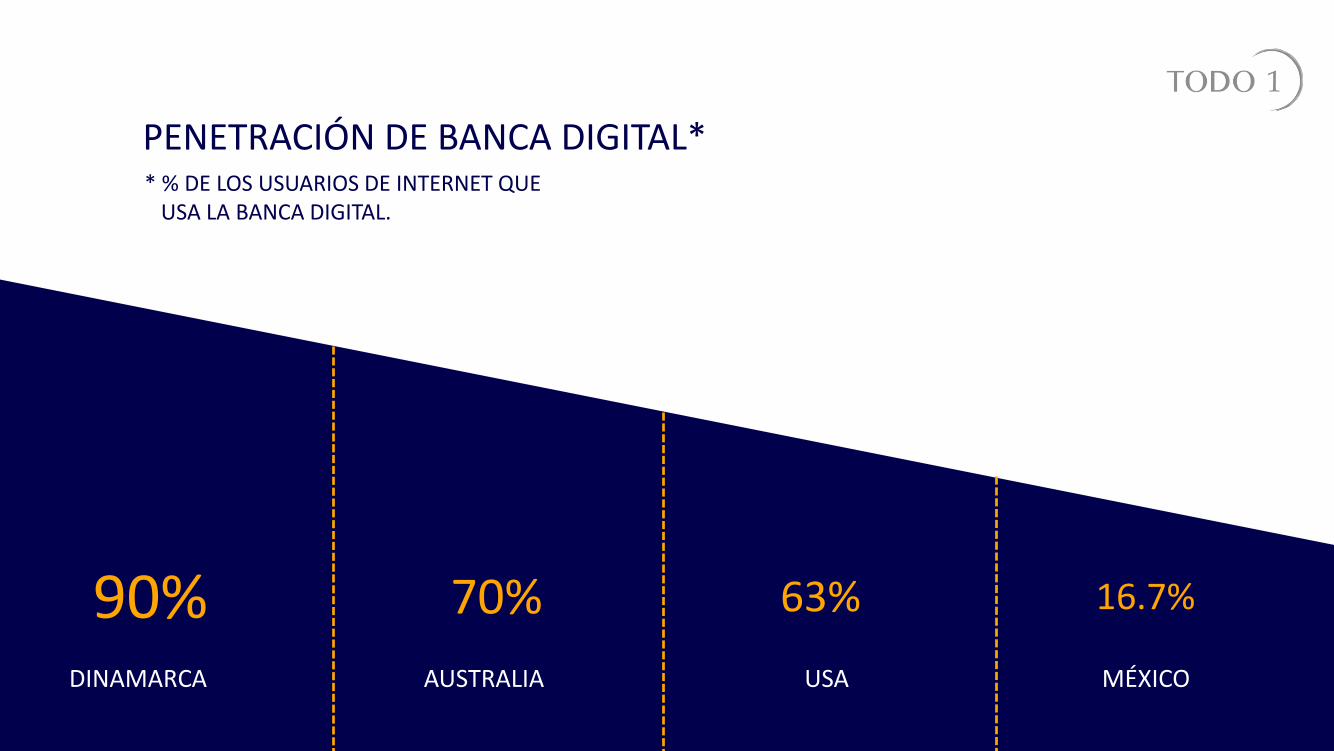

PENETRACIÓN DE BANCA DIGITAL*

90% 70% 63% 16.7%

DINAMARCA AUSTRALIA USA MÉXICO

* % DE LOS USUARIOS DE INTERNET QUE USA LA BANCA DIGITAL.

INTERACCIONES DE LOS USUARIOS CON LA BANCA MÓVIL

47% 25% 05%

CONSULTA DE SALDOS O TRANSACCIÓN RECIENTE

PAGO DE FACTURAS Y TRANSFERENCIAS

DEPÓSITO DE CHEQUES DE FORMA DIGITAL

FUENTE: THE NIELSEN MOBILE SHOPPING,

BANKING AND PAYMENT SURVEY Q1, 2016.

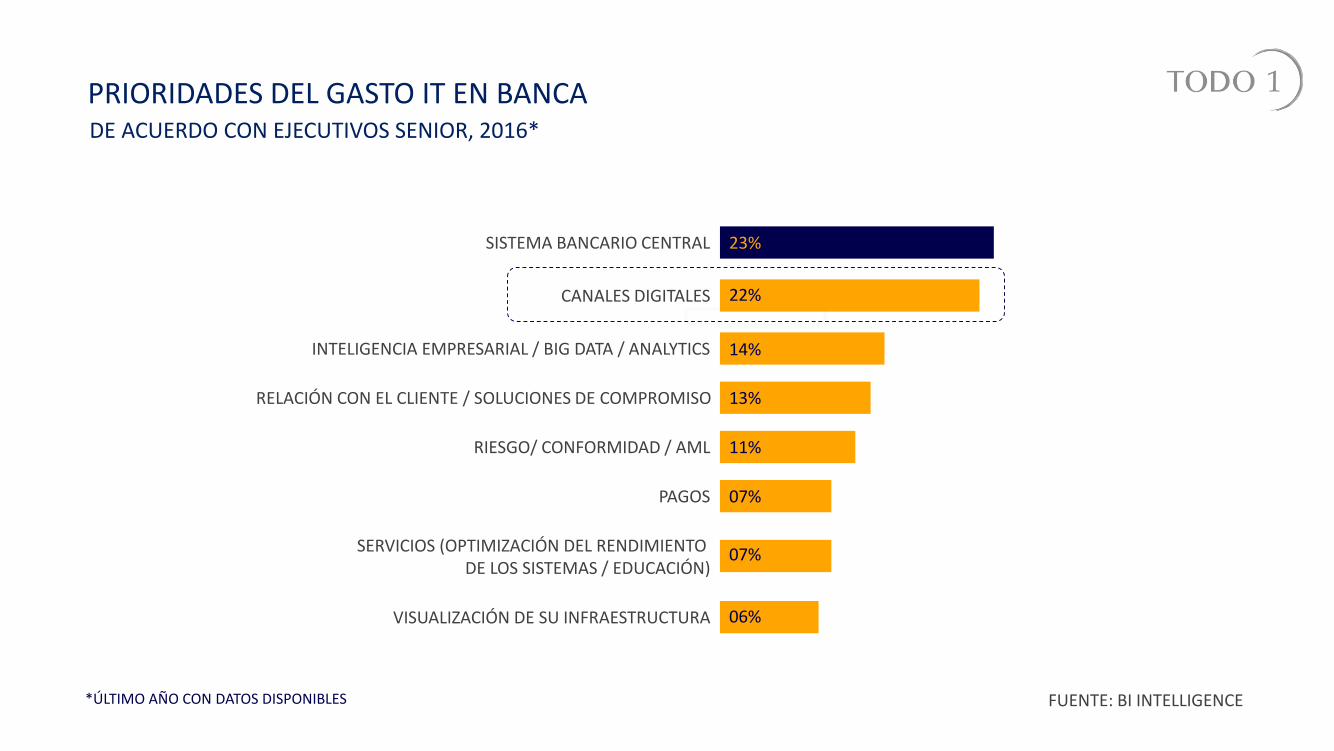

PRIORIDADES DEL GASTO IT EN BANCADE ACUERDO CON EJECUTIVOS SENIOR, 2016*

FUENTE: BI INTELLIGENCE*ÚLTIMO AÑO CON DATOS DISPONIBLES

SISTEMA BANCARIO CENTRAL

CANALES DIGITALES

INTELIGENCIA EMPRESARIAL / BIG DATA / ANALYTICS

RELACIÓN CON EL CLIENTE / SOLUCIONES DE COMPROMISO

RIESGO/ CONFORMIDAD / AML

PAGOS

SERVICIOS (OPTIMIZACIÓN DEL RENDIMIENTO DE LOS SISTEMAS / EDUCACIÓN)

VISUALIZACIÓN DE SU INFRAESTRUCTURA

23%

22%

14%

13%

11%

07%

07%

06%

3 GRANDES FUERZAS DE DISRUPCIÓN EN BANCA

CRIPTOMONEDAS

IDENTIDAD DIGITAL Y KYC

SMART CONTRACTS

TRANSFERENCIAS TRANSFRONTERIZAS

DESINTERMEDIACIÓN

BLOCK-CHAIN

APIFICA-CIÓN

IA

OPEN BANKING

CLOUD BANKING

ECONOMÍA DEL DATO

PROTECCIÓN Y PRIVACIDAD

MACHINE LEARNING

CHATBOTS

ASISTENTES VIRTUALES

ROBOADVISORS

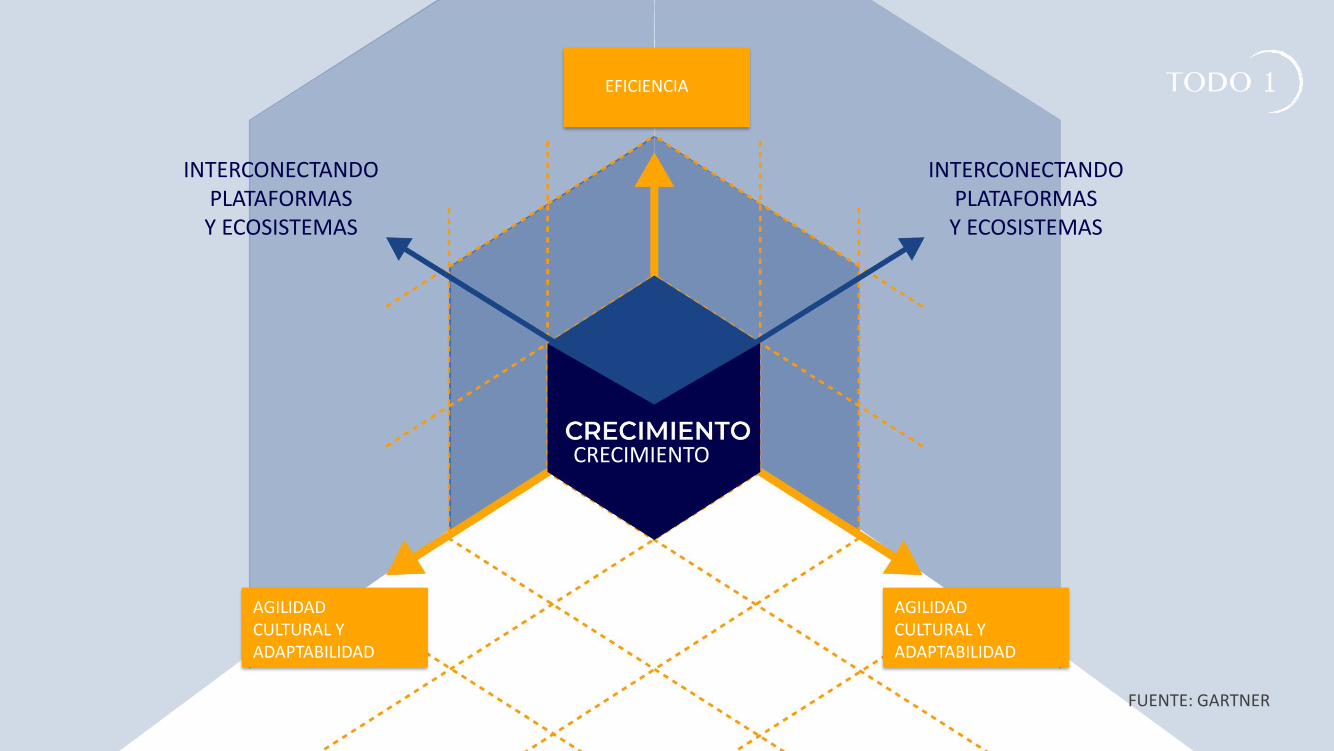

CRECIMIENTO

INTERCONECTANDOPLATAFORMASY ECOSISTEMAS

INTERCONECTANDOPLATAFORMASY ECOSISTEMAS

EFICIENCIA

AGILIDADCULTURAL YADAPTABILIDAD

AGILIDADCULTURAL YADAPTABILIDAD

FUENTE: GARTNER

PERSPECTIVA DE MERCADO

FUENTE: GARTNER

INTELIGENCIAARTIFICIAL

SEGURIDADDIGITAL

INTERNET DELAS COSAS

77%DE LAS PRIORIDADES DE LOS EJECUTIVOS DEPENDEN DE TECNOLOGÍAS PARA SER IMPLEMENTADAS.

MACHINE LEARNING

VOLÚMENESGIGANTESCOS

DE DATOS

CAPACIDAD DE PROCESAMIENTO

EXPONENCIALMENTE MAYOR

ALGORITMOSAVANZADOS

FUENTE: GARTNER

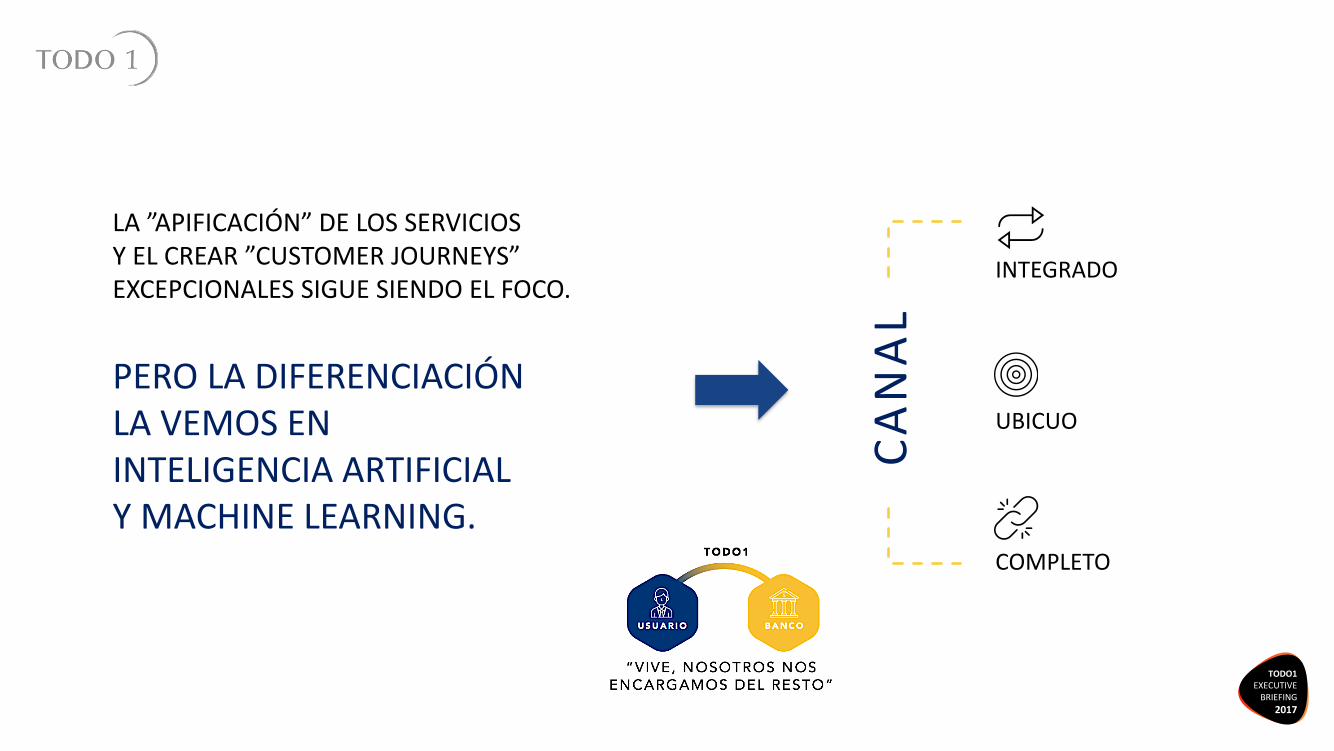

LA ”APIFICACIÓN” DE LOS SERVICIOSY EL CREAR ”CUSTOMER JOURNEYS” EXCEPCIONALES SIGUE SIENDO EL FOCO.

PERO LA DIFERENCIACIÓNLA VEMOS EN INTELIGENCIA ARTIFICIALY MACHINE LEARNING.

INTEGRADO

UBICUO

COMPLETO

CA

NA

L

TODO1EXECUTIVE

BRIEFING

2017

PERSPECTIVA CLIENTE:

¿QUÉ ES ADOPCIÓN DIGITAL?

FACILIDADPERCIBIDA

DE USO

UTILIDADPERCIBIDA

ADOPCIÓN(USO DEL CANAL)

PERSPECTIVA BANCO:EL PROCESO PARA LOGRAR LA MADUREZ DEL CLIENTE EN LOS CANALES DIGITALES.

¿QUÉ ES ADOPCIÓN DIGITAL?

1 2 3 4

VINCULACIÓN PROFUNDIZACIÓN OPTIMIZACIÓN TRANSFORMACIÓN

VINCULACIÓN AL SERVICIO

(BÁSICO).

REALIZA ALGUNAS TRANSACCIONES DE

MENOR RIESGO(MODERADO).

APROVECHA EN GRAN PORCENTAJE LAS FUNCIONALIDADES DEL

CANAL (AVANZADO).

ADEMÁS...INTERACTÚA CON OTROS CANALES

(EXPERTO).

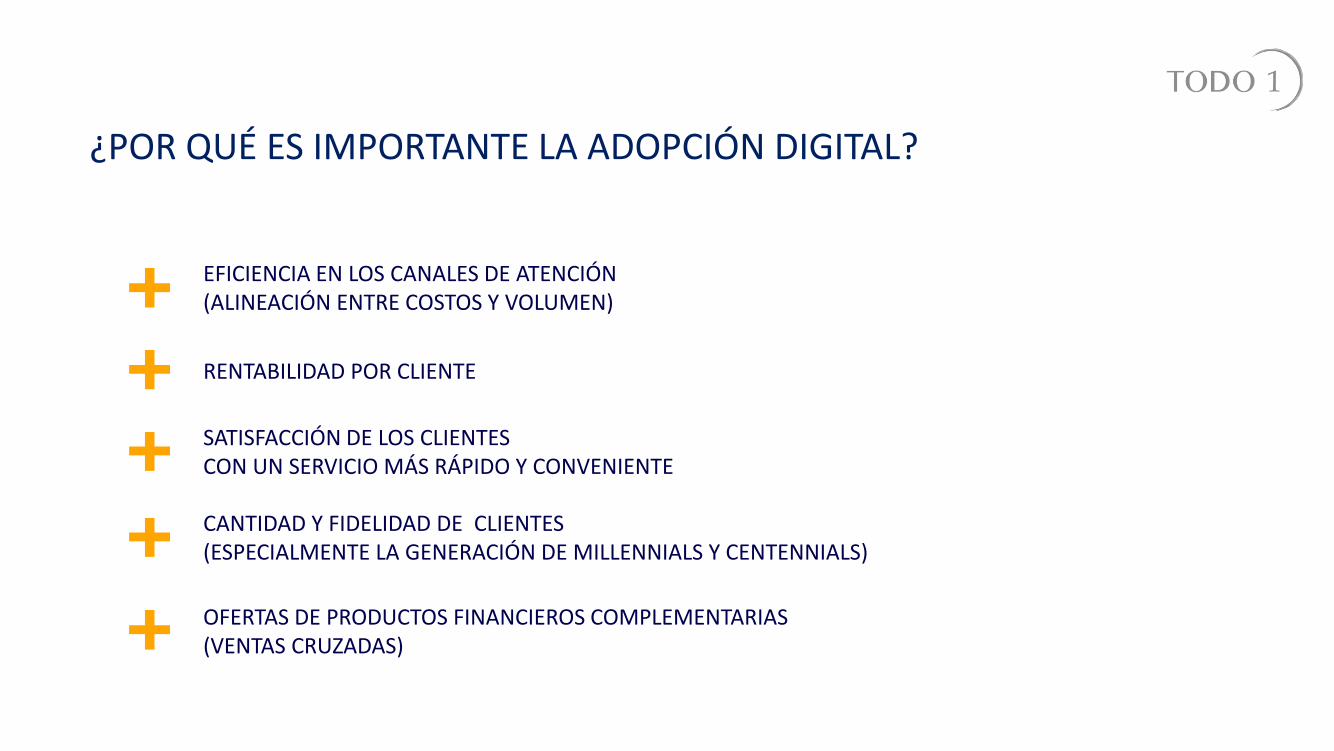

¿POR QUÉ ES IMPORTANTE LA ADOPCIÓN DIGITAL?

EFICIENCIA EN LOS CANALES DE ATENCIÓN (ALINEACIÓN ENTRE COSTOS Y VOLUMEN)

RENTABILIDAD POR CLIENTE

SATISFACCIÓN DE LOS CLIENTES CON UN SERVICIO MÁS RÁPIDO Y CONVENIENTE

CANTIDAD Y FIDELIDAD DE CLIENTES (ESPECIALMENTE LA GENERACIÓN DE MILLENNIALS Y CENTENNIALS)

OFERTAS DE PRODUCTOS FINANCIEROS COMPLEMENTARIAS (VENTAS CRUZADAS)

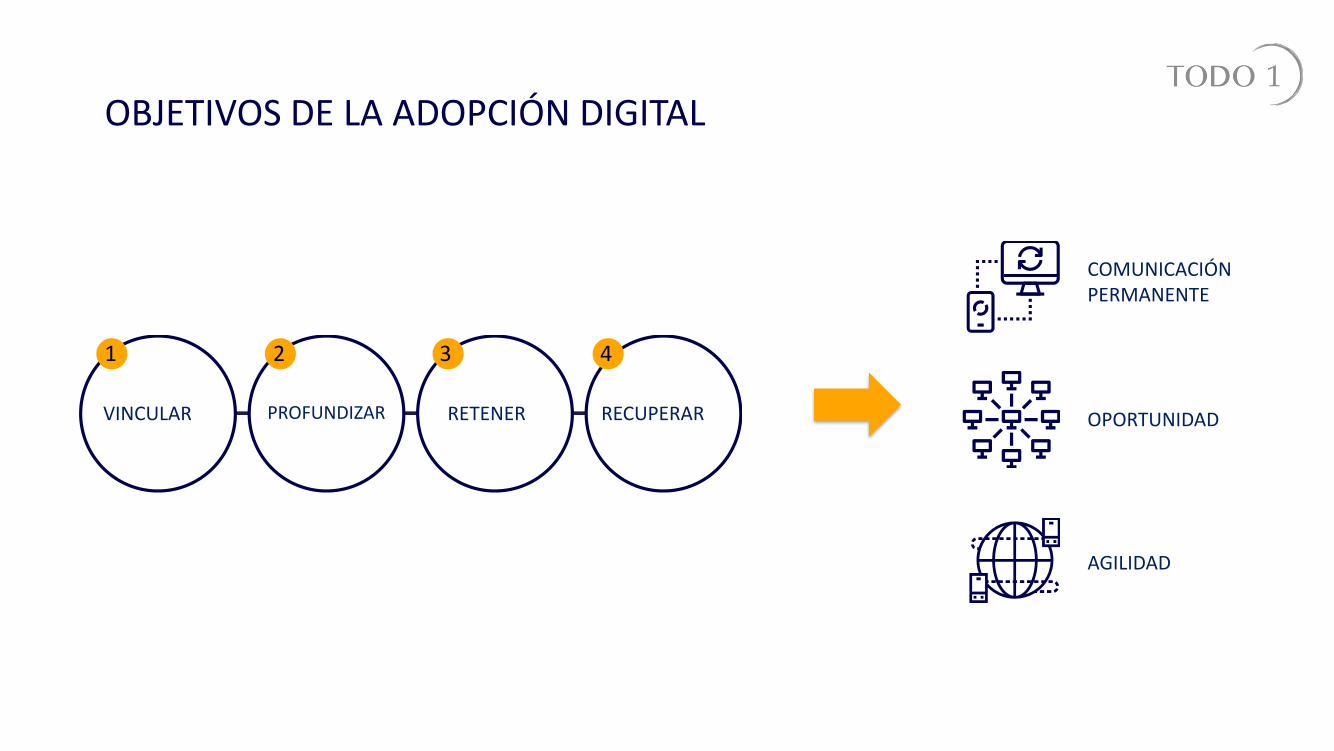

OBJETIVOS DE LA ADOPCIÓN DIGITAL

VINCULAR PROFUNDIZAR RETENER RECUPERAR

1 2 3 4

COMUNICACIÓNPERMANENTE

OPORTUNIDAD

AGILIDAD

PERFIL DE USUARIOS

ANÁLOGO BÁSICO MODERADO AVANZADO EXPERTO

SÓLO CANALES FÍSICOS

SÓLO CONSULTAS

PAGA SÓLO PRODUCTOS PROPIOS

TRANSFERENCIAS A OTROS BANCOS Y PAGO DE SUSSERVICIOS

EXPLOTA TODAS LAS FUNCIONALIDADES DE LA BANCA DIGITAL

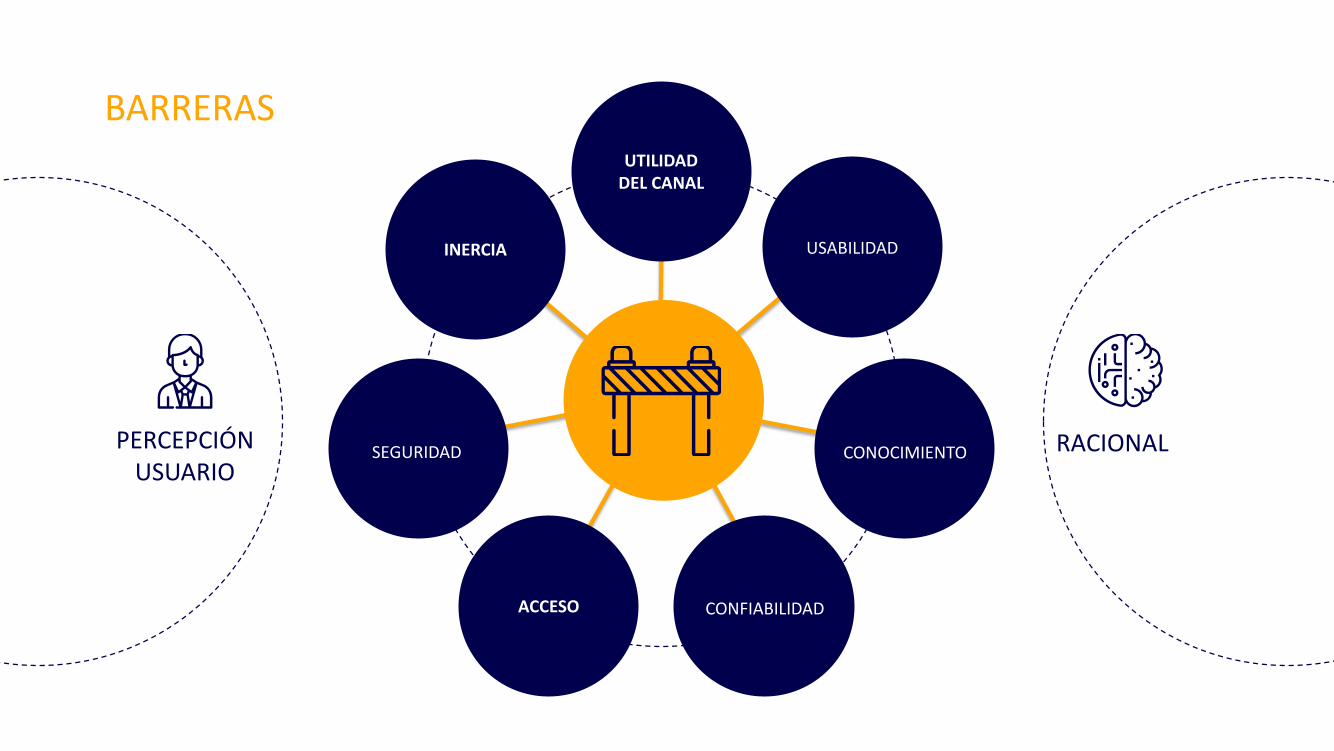

BARRERAS

INERCIA

UTILIDAD DEL CANAL

ACCESO

SEGURIDAD

SEGURIDAD

USABILIDAD

CONOCIMIENTO

CONFIABILIDAD

PERCEPCIÓNUSUARIO

RACIONAL

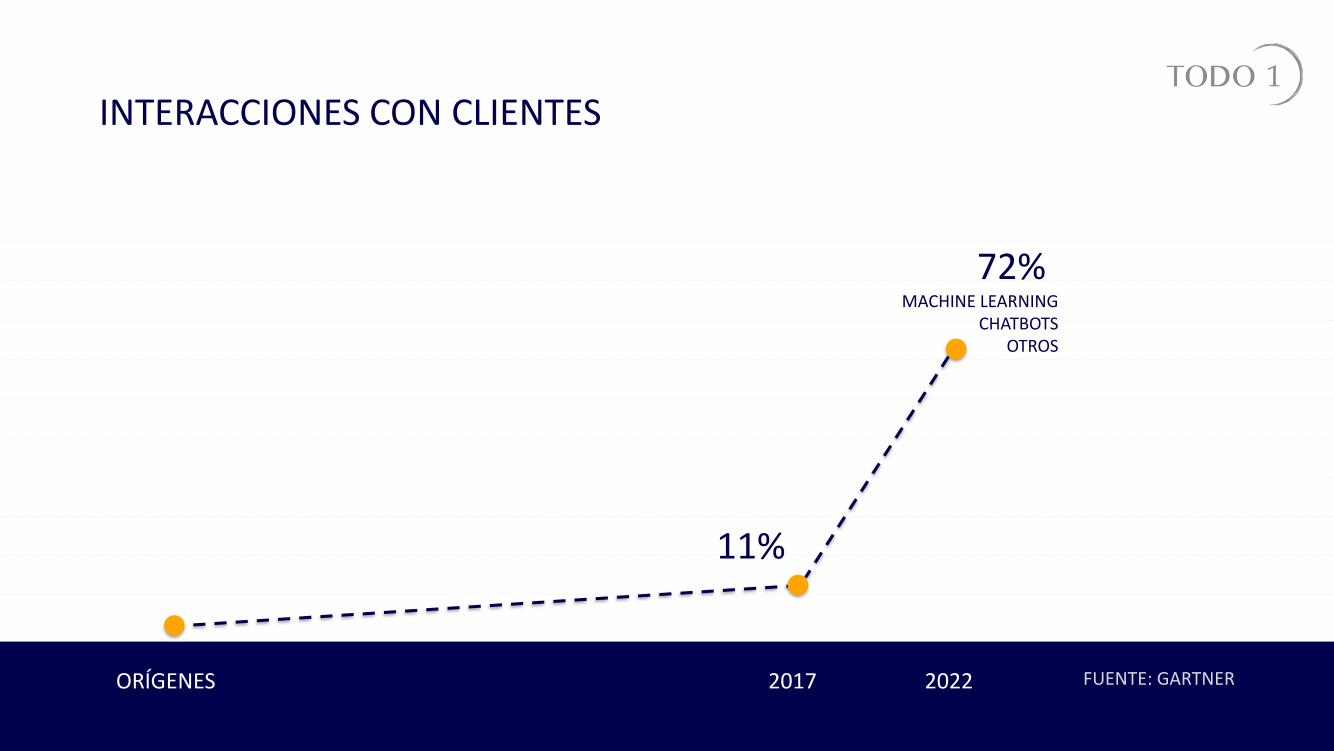

INTERACCIONES CON CLIENTES

0

ORÍGENES 2017 2022 FUENTE: GARTNER

11%

72%MACHINE LEARNING

CHATBOTSOTROS

EVOLUCIÓN DE LA ATENCIÓN AL CLIENTE

INTERACCIONESASISTIDAS

IA ASISTENTE CLIENTE

52%INTERACCIONESCON AGENTES

HOY

2022

15%

INTERACCIONES CON COMPUTADORAS

2020

30%INTERFACESNO GRÁFICAS

EJEMPLO: SMARTSPEAKERS

FUENTE: GARTNER

INTERACCIONES DE 1º NIVELA TRAVÉS DE VCAS

2020

10%

HOY

1%

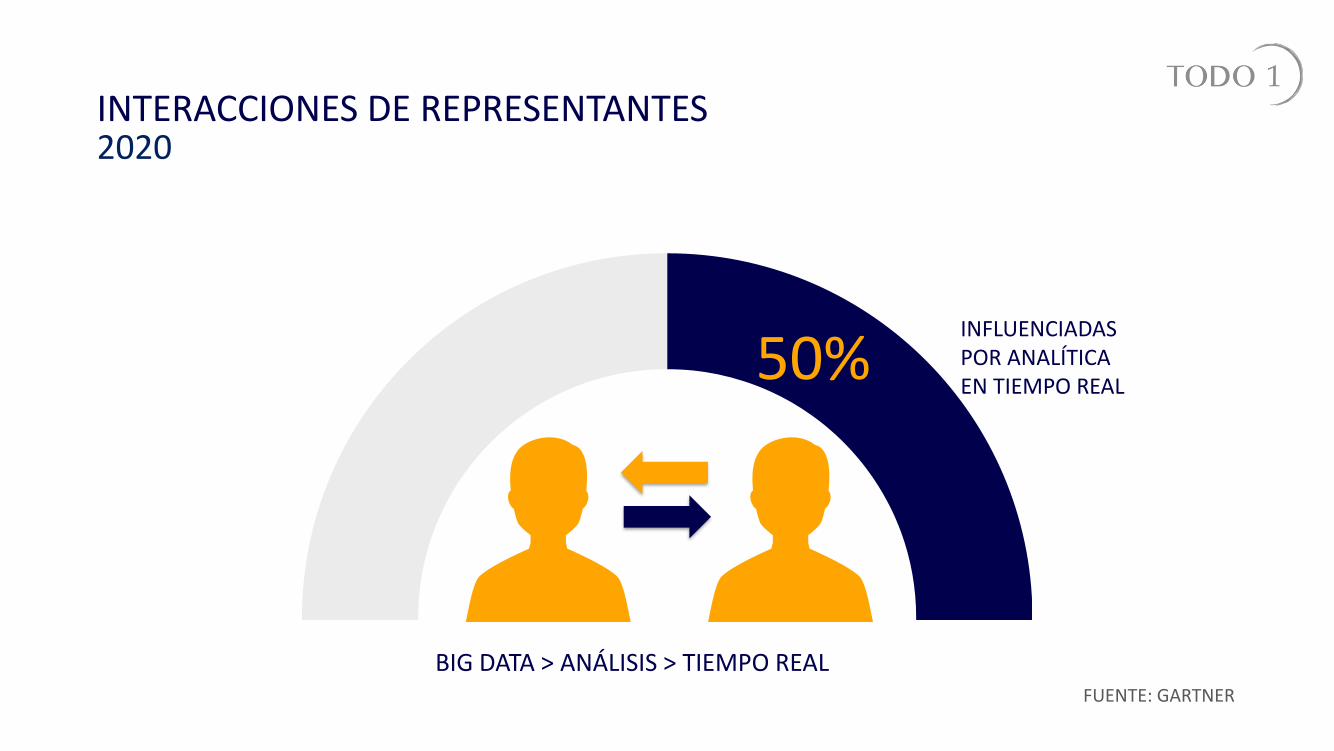

INTERACCIONES DE REPRESENTANTES

BIG DATA > ANÁLISIS > TIEMPO REALFUENTE: GARTNER

2020

50%INFLUENCIADASPOR ANALÍTICAEN TIEMPO REAL

METODOLOGÍA DE ADOPCIÓN

1 2 3 4

INFORME DEL ENTORNOANÁLISIS COSTUMER JOURNEYEVALUACIÓN UXPERFILAMIENTO BIANÁLISIS DE MADUREZANÁLISIS DE CLIENTES POTENCIALES DIGITALIZABLES.OBJETIVOS ESTRATEGICOS DEL BANCO

DEFINICIÓN OBJETIVOSDEFINICIÓN KPI DEFINICIÓN DE ESTRATEGIAS DEFINICIÓN PLAN DE TRABAJO DEFINICIÓN EQUIPO DE TRABAJO

DISEÑAR (UX) PROBAR CON USUARIOS EJECUCIÓN Y GESTIÓN PLAN DE TRABAJO ESTRATÉGICO GENERACIÓN DE PREDICCIONES E INSIGHTS ACCIONABLESEJECUCIÓN DE ESTRATEGIAS DE COMUNICACIONESDIGITALES CON CLIENTES OBJETIVO

MONITOREAR (HERRAMIENTAS COMPORTAMIENTO USUARIO)CALIFICACIÓN SERVICIOINFORME DE GESTIÓNREUNIÓN EQUIPO BASE

RESULTADOSMODELO DE ADOPCIÓN 2017

8% 15% 20% 2.7%

INCREMENTODEL 8%

DE LA TASA DE PROFUNDIZACIÓN

(PROPENSIÓN)

INCREMENTODEL 15%

DE LA TASA DEVINCULACIÓN DE

CLIENTES COMPARADACONTRA LA

VINCULACIÓN ORGÁNICA

RECUPERACIÓN DEL 20%

DE CLIENTESINACTIVOS

REDUCCIÓN DE LAS TASAS

DE ABANDONO DE CLIENTES

(CHURN RATE) AL 2.7% MEDIANTE PREDICCIONES

DE INTELIGENCIA ARTIFICIAL.COPYRIGHT © 2017 TODO1 SERVICES INC

INTELIGENCIA ARTIFICIAL Y AUTOMATIZACIÓNIMPACTANDO LA DIGITALIZACIÓN DE LA BANCA

M A X I M I Z A R L A E X P E R I E N C I A D E L U S UA R I O F I N A L

POTENCIARGeneración de valor para

nuestros usuarios y Bancos clientes.

EXPERIENCIASEntrega de experiencias

memorables.

SOLUCIONESTecnologías y

propiedad intelectual de TODO 1.

OEMAliados

TODO1

HOY

ORQUESTAMOS Y SOMOS ORQUESTADOS

SALESFORCE

RSA PHISHLABS

IBM CITRIX

BANO

CX/UX XPERIENCE

DESIGN

EMTITLLEMENT

E-BANKING

PTS

MUA

BANCO

BANCO

BANCO

TODO1

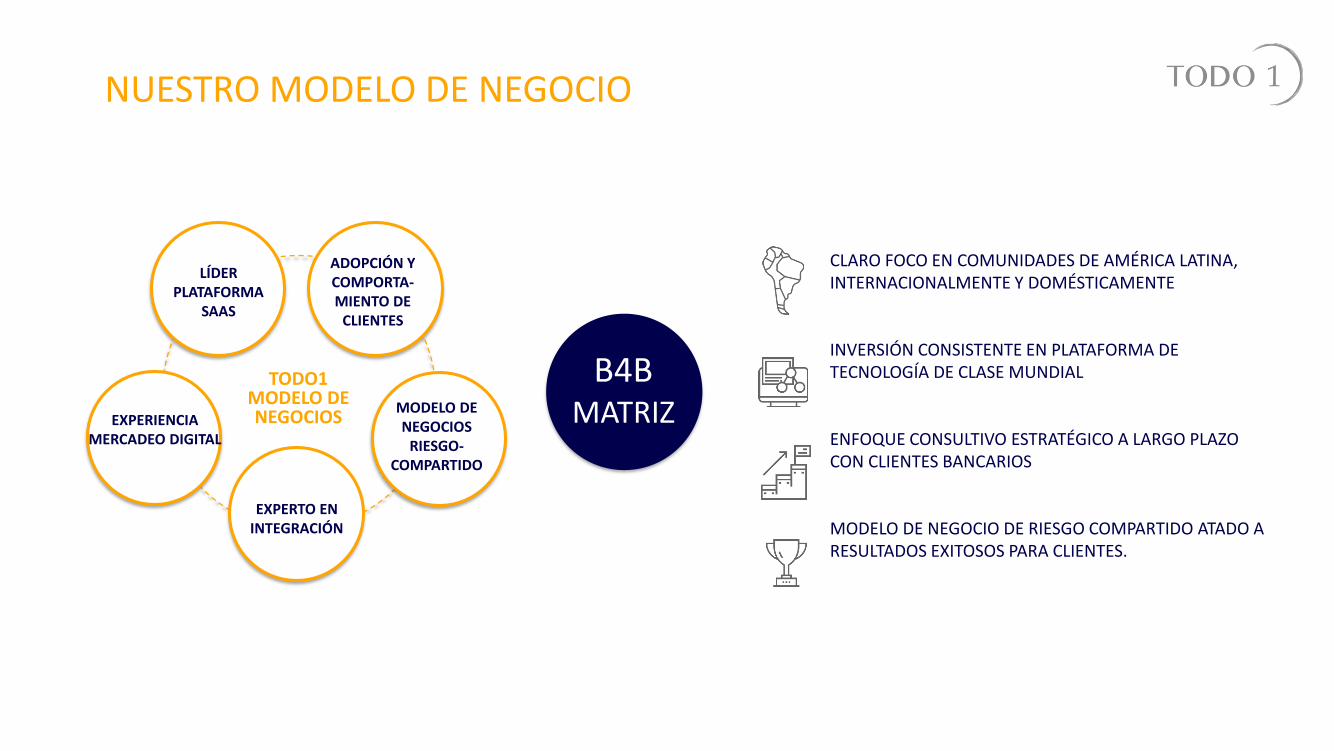

TODO1MODELO DENEGOCIOS

LÍDERPLATAFORMA

SAAS

EXPERTO ENINTEGRACIÓN

EXPERIENCIAMERCADEO DIGITAL

ADOPCIÓN Y COMPORTA-MIENTO DE

CLIENTES

MODELO DE NEGOCIOS

RIESGO-COMPARTIDO

CLARO FOCO EN COMUNIDADES DE AMÉRICA LATINA, INTERNACIONALMENTE Y DOMÉSTICAMENTE

INVERSIÓN CONSISTENTE EN PLATAFORMA DE TECNOLOGÍA DE CLASE MUNDIAL

ENFOQUE CONSULTIVO ESTRATÉGICO A LARGO PLAZO CON CLIENTES BANCARIOS

MODELO DE NEGOCIO DE RIESGO COMPARTIDO ATADO A RESULTADOS EXITOSOS PARA CLIENTES.

B4BMATRIZ

NUESTRO MODELO DE NEGOCIO

A N Á L I S I S D E M E R C A D E O Y B I

I N T E L I G E N C I A A R T I F I C I A L / M A C H I N E L E A R N I N G

BANCARIOUNI-CANAL

UNI-CANAL (APIS)MULTI-SEGMENTOMULTI-UBICACIÓN

AL POR MENOR

NEGOCIOS

PFM, BFM*

SEGURIDADINTEGRADA

ANTI-FRAUDE

ANTI-X

AUTENTICACIÓN AVANZADA

(BIOMETRÍA, OTP, SOFT TOKENS, TOKENS, ETC.)

VENTAS & ORIGEN DE PRODUCTOS

VENTAS AUTOSERVICIO

AL POR MENOR

FUERZA DE VENTAS ADMINISTRACIÓN– SOCIO DE VENTAS*

CONTENIDO DIGITAL & COMUNICACIÓN

VENTAS AUTOSERVICIO

NEGOCIO

GESTIÓN DE CONTENIDO

COMUNICACIÓN DIGITAL

ADMINISTRACIÓN DE CAMPAÑAS Y ADS

CUATRO LÍNEAS DE PRODUCTOS

TENEMOS PRESENCIA EN LATINOAMÉRICA, ENFOCADOS EN SER EL ALIADO ESTRATÉGICO DE NO MAS DE DOS GRANDES ENTIDADES FINANCIERAS POR PAÍS.

MIAMI32 EMPLEADOS (INCLUYENDO

C-SUITE)

CASA MATRIZ PANAMA2 EMPLEADOS (SOPORTE

ADMINISTRATIVO Y ANALISTA

DE DISEÑO DE SOLUCIONES)

ECUADOR70 EMPLEADOS

BOGOTÁ28 EMPLEADOS

MEDELLÍN153 EMPLEADOS

CIUDAD DE MÉXICO4 EMPLEADOS (ANALISTAS FINANCIEROS

Y DESARROLLADORES JAVA)

PRESENCIA

NICOLÁS SEVERINOVICEPRESIDENTE, VENTAS & [email protected]@NicSeverino