AGENDA: INFORME ESTATAL DEL EJERCICIO DEL GASTO 2021

65

Transcript of AGENDA: INFORME ESTATAL DEL EJERCICIO DEL GASTO 2021

© IMCO 2021

AGENDA: INFORME ESTATAL DEL EJERCICIO DEL GASTO 2021

¿Qué es el Informe Estatal del Ejercicio del Gasto (IEEG)?

Cumplimiento de la normatividad contable

Análisis del gasto de los estados en 2020

IMCO propone y herramientas disponibles4

3

2

1

2

1. ¿QUÉ ES EL INFORME ESTATAL DEL EJERCICIO DEL GASTO 2021?

© IMCO 2021

4

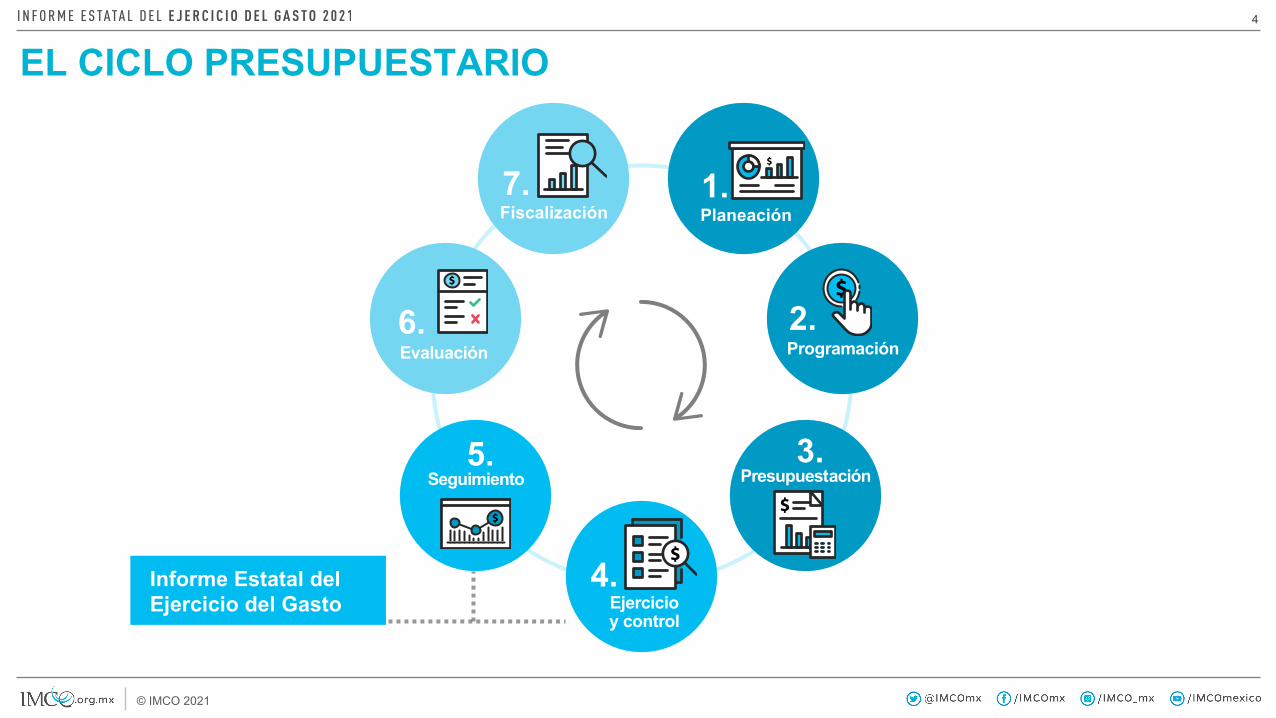

EL CICLO PRESUPUESTARIO

Informe Estatal del Ejercicio del Gasto

Planeación

Programación

Presupuestación

1.

2.

3.

Ejercicioy control

4.

Seguimiento5.

Evaluación6.

Fiscalización7.

© IMCO 2021

5

¿QUÉ ES EL IEEG?

Mide el reporte de la información financiera de los 32 poderes ejecutivos estatales.

Analiza la composición y las variaciones del gasto a lo largo del ejercicio fiscal.

Verifica la homologación y armonización de la información del ejercicio del gasto.

Fomenta el cumplimiento de la Ley General de Contabilidad Gubernamental.

© IMCO 2021

6

¿QUÉ IMPLICÓ REALIZAR EL IEEG 2021?

*Documentos correspondientes a la información financiera que los 32 poderes ejecutivos estatales debieron publicar en sus respectivos sitios web de forma trimestral durante el ejercicio fiscal 2020 (72 documentos por entidad federativa).

DOCUMENTOSANALIZADOS*2,304 CORRESPONDIENTES AL EJERCICIO FISCAL 2020

© IMCO 2021

7

¿QUÉ MIDE EL IEEG?

La disponibilidad y homologación de la información del gasto de:

ENTIDADES FEDERATIVAS

SECCIONES(información presupuestal, contable y programática)

DOCUMENTOS POR ENTIDAD

TRIMESTRES

32 3 18 4

Nota: Para consultar la metodología completa favor de ingresar al sitio web: https://imco.org.mx/finanzaspublicas/

© IMCO 2021

HALLAZGOS8

Los gobiernos estatales:

No. 1No. 2 No. 3

Subestiman sus ingresos.

Redujeron su gasto en salud, educación y seguridad y justicia.

Gastan más de lo presupuestado.

© IMCO 2021

1

9

Se verifica que reporten su información financiera de manera armonizada

Se analizan los informes de gasto para conocer cómo y en

qué se gasta

gasto estatalAnálisis del ejercicio del

normatividad contableCumplimiento de la

APARTADOS DEL IEEG 2021

2

© IMCO 2021

10

El IMCO revisa el cumplimiento de las obligaciones contables, no valida la veracidad de la información.

Esta es responsabilidaddirecta de los estados.

2. ANÁLISIS DEL GASTO DE LOS ESTADOS EN 2020Estructura del gasto estatal ejercido

© IMCO 2021

12

*Gasto consolidado de cada nivel de gobierno en el país como porcentaje del gasto total consolidado del Gobierno general. Fuente: OECD. Fiscal Decentralisation Database. Datos 2019 (último año disponible).

GASTO REALIZADO POR CADA NIVEL DE GOBIERNO

© IMCO 2021

13

EL GASTO DE LOS PODERES EJECUTIVOS ESTATALES EN 2020

Billones de pesos2.3 En 2020, los 32 poderes

ejecutivos estatales gastaron 5% más de lo aprobado por

sus Congresos(103.2 mmdp)

Fuente: IMCO con datos de cuentas públicas e información financiera al cuarto trimestre de 2020 de las entidades federativas.

© IMCO 2021

14

Fuente: IMCO con datos de cuentas públicas e información financiera al cuarto trimestre de 2020 de las entidades federativas.

INGRESOS EXCEDENTES EN 2020Las subestimaciones de ingresos en las entidades federativas

INGRESOS ESTIMADOS

INGRESOS RECAUDADOS2 billones 331 mil 954

millones 880 mil pesos 138039.4144 mil 764 millones de

pesos adicionales2 billones 187 mil 190 millones 627 mil pesos 7%

más de lo estimadoLo esperado

La realidad

© IMCO 2021

15

Los ingresos excedentes son cheques en blanco*.

*De acuerdo con el artículo noveno transitorio de la Ley de Disciplina Financiera, los ingresos excedentes de libre disposición podrán destinarse al pago de deuda pública u obligaciones, inversión pública o a cubrir gasto corriente (gasto en recursos humanos, bienes y servicios del sector público), dependiendo el nivel de endeudamiento de la entidad y su clasificación dentro del Sistema de Alertas de la SHCP.

No están debidamente regulados

© IMCO 2021

16

1. Las variaciones existentes entre el presupuesto aprobado y el ejercido.

2. El cambio porcentual en el gasto estatal entre un año y otro.

DOS ENFOQUES DE ANÁLISIS:

© IMCO 2021

De acuerdo con el Banco Mundial - ONU se clasifican las variaciones del gasto de los países conforme a la siguiente escala:

• “A” si gastaron entre el 95%-105% de lo aprobado

• “B” si gastaron entre el 90%-110% de lo aprobado

• “C” si gastaron entre el 85%-115% de lo aprobado

• “D” cualquier número menor o mayor al rango en “C”

Fuente: Banco Mundial-ONU. Gasto primario del gobierno como porcentaje del presupuesto original aprobado. En los últimos tres ejercicios fiscales.

*.

17

© IMCO 2021

18

Fuente: IMCO con datos de cuentas públicas e información financiera al cuarto trimestre de 2015-2020 de las entidades federativas; base de datos del Informe Estatal del Ejercicio del Gasto (IEEG) 2015 -2020.

VARIACIÓN DEL GASTO PÚBLICO ESTATALAprobado vs. ejercido en cada ejercicio fiscal

12%14%

17%15%

7%5%

2015 2016 2017 2018 2019 2020

PANDEMIA

© IMCO 2021

19

Fuente: IMCO con datos de cuentas públicas e información financiera de 2020 de las entidades federativas.

VARIACIONES EN EL GASTO TOTAL POR PODER EJECUTIVOAprobado vs. ejercido en 2020 (%)

55%

30%

20% 19%14% 14% 12% 12% 11% 11% 11% 10% 10% 9% 8% 7% 6% 6% 6% 6% 4% 3% 2%

0% -1% -1% -2% -3% -5% -6% -6%

-13%

Qui

ntan

a R

oo

Baja

Cal

iforn

ia

Oax

aca

Vera

cruz

Mor

elos

Tlax

cala

Gue

rrero

Col

ima

Taba

sco

Dur

ango

Zaca

teca

s

Coa

huila

Hid

algo

Tam

aulip

as

Cam

pech

e

Chi

huah

ua

Nay

arit

Jalis

co

Gua

naju

ato

Sina

loa

Mic

hoac

án

Nue

vo L

eón

San

Luis

Pot

osí

Pueb

la

Agua

scal

ient

es

Sono

ra

Méx

ico

Que

réta

ro

Chi

apas

Baja

Cal

iforn

ia S

ur

Yuca

tán

Ciu

dad

de M

éxico

23 entidades gastaron más de lo presupuestado, 13 de ellas gastaron al menos 10% más

SubejercieronSobreejercieron

© IMCO 2021

20

Fuente: IMCO con datos de cuentas públicas e información financiera de 2020 de las entidades federativas.

VARIACIONES EN LOS INGRESOS DE CADA PODER EJECUTIVOEstimado vs. recaudado en 2020 (%)

50%

34%

23%19% 17%

14% 14% 14% 12% 10% 9% 9% 9% 8% 7% 7% 7% 7% 7% 7% 5% 4% 3% 2% 2% 2%

-1% -2% -2% -3% -3%-6%

Qui

ntan

a R

oo

Baja

Cal

iforn

ia

Oax

aca

Vera

cruz

Gue

rrero

Dur

ango

Tlax

cala

Mor

elos

Col

ima

Zaca

teca

s

Coa

huila

Chi

apas

Mic

hoac

án

Chi

huah

ua

Taba

sco

Nay

arit

Hid

algo

Tam

aulip

as

Cam

pech

e

Jalis

co

Sina

loa

Gua

naju

ato

Agua

scal

ient

es

Nue

vo L

eón

Pueb

la

Que

réta

ro

San

Luis

Pot

osí

Sono

ra

Méx

ico

Baja

Cal

iforn

ia S

ur

Yuca

tán

Ciu

dad

de M

éxico

Caída en ingresosIngresos excedentes

© IMCO 2021

21

Fuente: Elaborado por el IMCO con datos de cuentas públicas e información financiera al cuarto trimestre de 2019 y 2020 (clasificador funcional) de los 32 poderes ejecutivos estatales.

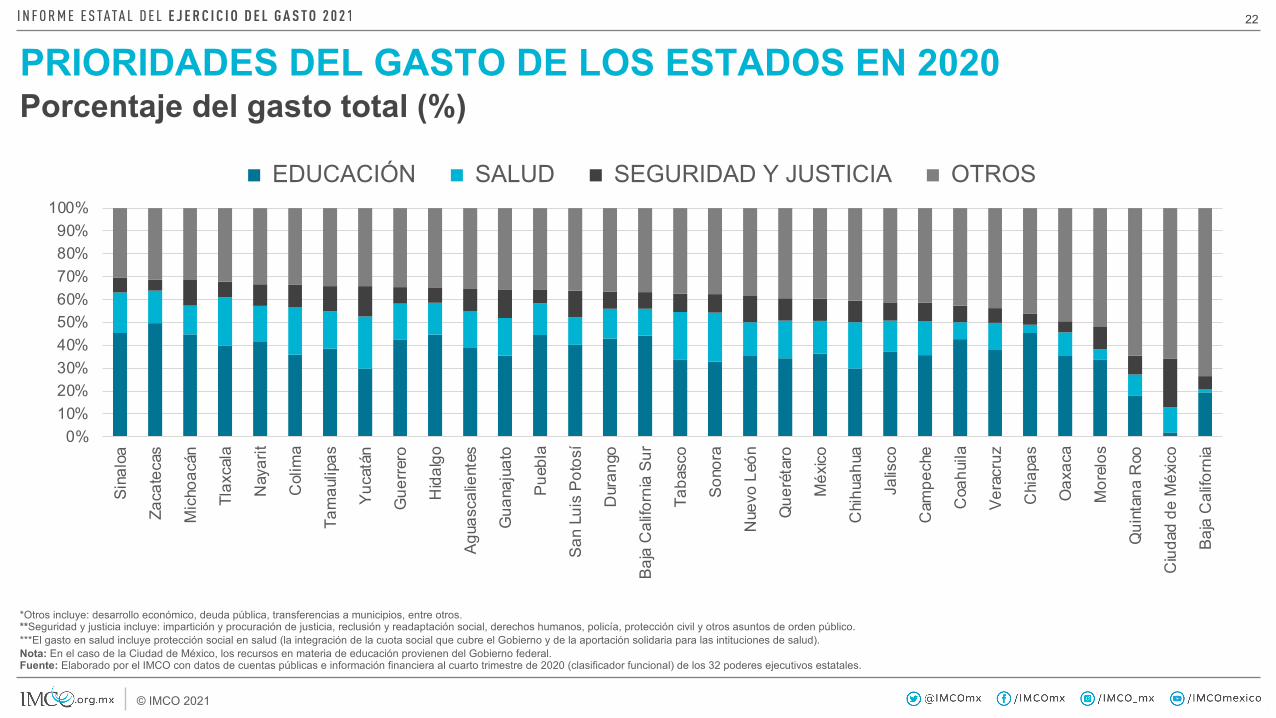

¿EN QUÉ GASTARON LOS ESTADOS DURANTE LA PANDEMIA?

En promedio, las entidades federativas destinaron en 2020:

EDUCACIÓN SALUD SEGURIDAD Y JUSTICIA

El 34% del total de sus recursos

El 14% del total de sus recursos

El 9% del total de sus recursos

(24 mil 302 mdp) (9 mil 675 mdp) (6 mil 778 mdp)

© IMCO 2021

22

*Otros incluye: desarrollo económico, deuda pública, transferencias a municipios, entre otros. **Seguridad y justicia incluye: impartición y procuración de justicia, reclusión y readaptación social, derechos humanos, policía, protección civil y otros asuntos de orden público.***El gasto en salud incluye protección social en salud (la integración de la cuota social que cubre el Gobierno y de la aportación solidaria para las intituciones de salud).Nota: En el caso de la Ciudad de México, los recursos en materia de educación provienen del Gobierno federal. Fuente: Elaborado por el IMCO con datos de cuentas públicas e información financiera al cuarto trimestre de 2020 (clasificador funcional) de los 32 poderes ejecutivos estatales.

PRIORIDADES DEL GASTO DE LOS ESTADOS EN 2020Porcentaje del gasto total (%)

0%10%20%30%40%50%60%70%80%90%

100%

Sina

loa

Zaca

teca

s

Mic

hoac

án

Tlax

cala

Nay

arit

Col

ima

Tam

aulip

as

Yuca

tán

Gue

rrero

Hid

algo

Agua

scal

ient

es

Gua

naju

ato

Pueb

la

San

Luis

Pot

osí

Dur

ango

Baja

Cal

iforn

ia S

ur

Taba

sco

Sono

ra

Nue

vo L

eón

Que

réta

ro

Méx

ico

Chi

huah

ua

Jalis

co

Cam

pech

e

Coa

huila

Vera

cruz

Chi

apas

Oax

aca

Mor

elos

Qui

ntan

a R

oo

Ciu

dad

de M

éxic

o

Baja

Cal

iforn

ia

EDUCACIÓN SALUD SEGURIDAD Y JUSTICIA OTROS

© IMCO 2021

¿Las variaciones reflejan adaptaciones en la pandemia?

EDUCACIÓN

© IMCO 2021

24

GASTO EN EDUCACIÓNPresupuestado vs. ejercido en 2020 (%)

Nota: En el caso de la Ciudad de México, los recursos en materia de educación provienen del Gobierno federal. Fuente: Elaborado por el IMCO con datos de cuentas públicas e información financiera al cuarto trimestre de 2020 (clasificador funcional) de los 32 poderes ejecutivos estatales.

31 mil 25 mdp más de lo presupuestado19% 19% 17%

13% 13% 13% 12% 11% 10% 10% 8% 6% 6% 5% 5% 5% 5%2% 2% 2% 1% 1% 1% 1% 0%

-1% -1% -1% -1% -2% -2%

-22%

Mic

hoac

án

Tlax

cala

Zaca

teca

s

Gue

rrero

Baja

Cal

iforn

ia

Nay

arit

Coa

huila

Oax

aca

Que

réta

ro

Dur

ango

Hid

algo

Vera

cruz

San

Luis

Pot

osi

Qui

ntan

a R

oo

Taba

sco

Tam

aulip

as

Mor

elos

Cam

pech

e

Agua

scal

ient

es

Sina

loa

Gua

naju

ato

Col

ima

Jalis

co

Chi

apas

Nue

vo L

eon

Pueb

la

Baja

Cal

iforn

ia S

ur

Chi

huah

ua

Yuca

tán

Sono

ra

Méx

ico

Ciu

dad

de M

éxico

© IMCO 2021

25

Un incremento sería positivo si el gasto se destinó a adaptar el modelo educativo a distancia o en casa.

Por el contrario, un subejercicio podría deberse al cierre de las escuelas por motivo de la pandemia.

¿Por qué hay variaciones en el gasto en educación pública?

Hipótesis

© IMCO 2021

26

CAMBIO PORCENTUAL ENTRE 2019 Y 2020

*El cambio porcentual entre 2020 y 2019 está expresado en términos reales de acuerdo al INPC (base 2018) de INEGI. Fuente: Elaborado por el IMCO con datos de cuentas públicas e información financiera al cuarto trimestre de 2019 y 2020 (clasificador funcional) de los 32 poderes ejecutivos estatales.

EDUCACIÓN

+6%Zacatecas

Yucatán-14%

© IMCO 2021

¿Se atendió la pandemia?SALUD

© IMCO 2021

28

GASTO EN SALUD*Presupuestado vs. ejercido en 2020 (%)

*Incluye el gasto en protección social.Fuente: Elaborado por el IMCO con datos de cuentas públicas e información financiera al cuarto trimestre de 2020 (clasificador funcional) de los 32 poderes ejecutivos estatales.

86%

48% 47%34% 31% 30% 28% 27% 24% 22% 17% 16% 16% 14% 12% 12% 10% 10% 9% 8% 8% 8% 4% 4% 3% 3% 1%

-5% -5%-12%

-23%-32%

Tlax

cala

Coa

huila

Tam

aulip

as

Taba

sco

Zaca

teca

s

Pueb

la

Dur

ango

Gue

rrero

Que

réta

ro

Baja

Cal

iforn

ia

Qui

ntan

a R

oo

Gua

naju

ato

Chi

huah

ua

Mic

hoac

án

Hid

algo

Jalis

co

Nue

vo L

eón

Cam

pech

e

Nay

arit

Agua

scal

ient

es

Baja

Cal

iforn

ia S

ur

San

Luis

Pot

osí

Vera

cruz

Col

ima

Sono

ra

Mor

elos

Méx

ico

Sina

loa

Ciu

dad

de M

éxico

Yuca

tán

Oax

aca

Chi

apas

26 mil 25 mdp más de lo presupuestado

© IMCO 2021

29

A PESAR DE LA CRISIS SANITARIA

$26,0259% por encima

para 2020de lo aprobado

NO HUBO GRAN CAMBIO EN EL GASTO EN SALUD*

*Incluye el gasto en protección social.Fuente: Elaborado por el IMCO con datos de cuentas públicas e información financiera al cuarto trimestre de 2020 (clasificador funcional) de los 32 poderes ejecutivos estatales.

millones de pesos

© IMCO 2021

30

CAMBIO PORCENTUAL ENTRE 2019 Y 2020

*Incluye el gasto en protección social.**El cambio porcentual entre 2020 y 2019 está expresado en términos reales de acuerdo al INPC (base 2018) de INEGI.

Fuente: Elaborado por el IMCO con datos de cuentas públicas e información financiera al cuarto trimestre de 2019 y 2020 (clasificador funcional) de los 32 poderes ejecutivos estatales.

+39%Yucatán

SALUD Y PROTECCIÓN SOCIAL

Baja California-18%

© IMCO 2021

Abandono en la pandemia

JUSTICIA Y SEGURIDAD

© IMCO 2021

32

GASTO EN SEGURIDAD PÚBLICA Y JUSTICIAPresupuestado vs. ejercido en 2020 (%)

Fuente: Elaborado por el IMCO con datos de cuentas públicas e información financiera al cuarto trimestre de 2020 (clasificador funcional) de los 32 poderes ejecutivos estatales.

24%16% 16% 13% 12%

9% 8% 7% 7% 6% 5% 4% 4% 4% 4% 4% 4% 2% 2%

-3% -4% -5% -5% -5% -5% -7%-11%-12%-12%

-16%-24%

-32%

Coa

huila

Nay

arit

Tam

aulip

as

Dur

ango

Oax

aca

Chi

apas

Mor

elos

Zaca

teca

s

Taba

sco

Qui

ntan

a R

oo

Que

réta

ro

Col

ima

Mic

hoac

án

San

Luis

Pot

osí

Baja

Cal

iforn

ia

Gua

naju

ato

Tlax

cala

Cam

pech

e

Hid

algo

Vera

cruz

Chi

huah

ua

Sono

ra

Baja

Cal

iforn

ia S

ur

Nue

vo L

eón

Sina

loa

Agua

scal

ient

es

Jalis

co

Méx

ico

Gue

rrero

Yuca

tán

Ciu

dad

de M

éxico

Pueb

la

18 mil 369 mdp menos de lo presupuestado

© IMCO 2021

33

LA INSEGURIDAD Y LA DELINCUENCIA SIGUIERON EN LA PANDEMIA

En todas las entidades, la principal preocupación para los ciudadanos es la

inseguridad

*A nivel nacional, el 68% de la población mayor a 18 años considera la inseguridad como el mayor problema que aqueja el día de hoy (Datos al primer trimestre de 2020).Fuente: Encuesta Nacional de Victimización y Percepción sobre Seguridad Pública (ENVIPE) 2020, INEGI.

Entonces ¿por qué recortar el presupuesto para seguridad y justicia?

© IMCO 2021

34

CAMBIO PORCENTUAL ENTRE 2019 Y 2020

*El cambio porcentual entre 2020 y 2019 está expresado en términos reales de acuerdo al INPC (base 2018) de INEGI.Fuente: Elaborado por el IMCO con datos de cuentas públicas e información financiera al cuarto trimestre de 2019 y 2020 (clasificador funcional) de los 32 poderes ejecutivos estatales.

-46%Chiapas

SEGURIDAD PÚBLICA Y JUSTICIA

+34%Yucatán

© IMCO 2021

ABANDONO EN MEDIO DE LA PANDEMIACOMPARACIÓN DEL GASTO PÚBLICO ENTRE 2019 Y 2020

© IMCO 2021

36

*El cambio porcentual entre 2020 y 2019 está expresado en términos reales de acuerdo al INPC (base 2018) de INEGI.Fuente: Elaborado por el IMCO con datos de cuentas públicas e información financiera al cuarto trimestre de 2019 y 2020 (clasificador funcional) de los 32 poderes ejecutivos estatales.

REDUCCIÓN DEL GASTO

EN COMPARACIÓN CON 2019:

(-)2% (-)6%

EDUCACIÓN SALUD SEGURIDAD Y JUSTICIA

(-)2%

© IMCO 2021

¿CUÁLES SON LAS VERDADERAS PRIORIDADES?

© IMCO 2020

38

SUELDOS Y SALARIOS

Las remuneraciones del personal al servicio del gobierno.

Entidades gastaron más de lo presupuestadoJalisco (82%), Oaxaca (22%) y Michoacán (16%) son las entidades con mayor aumento

14 Los 32 estados gastaron

540 mil 167 mdpen conjunto

*La variación entre 2020 y 2019 está expresada en términos reales de acuerdo al INPC (base 2018) de INEGI.Sueldos y salarios: remuneraciones del personal al servicio público. Fuente: IMCO con datos de cuentas públicas e información financiera al cuarto trimestre de 2019 y 2020 (clasificador por objeto de gasto) de los 32 poderes ejecutivos estatales.

Presupuestado vs. ejercido en 2020

© IMCO 2021

39

¿QUÉ PASA CON LOS SUELDOS DE LOS FUNCIONARIOS PÚBLICOS?

En los últimos años, se ha podido observar una mala planeación en el gasto de sueldos y salarios de funcionarios públicos de algunas entidades. Existen variaciones de casi 90% en este rubro*.

Sin embargo, en 2020 podemos analizar que se han apegado al presupuesto en comparación con años anteriores.

Fuente: IMCO con datos de cuentas públicas e información financiera al cuarto trimestre de 2015 a 2020 (clasificador por objeto de gasto) de los 32 poderes ejecutivos estatales.

© IMCO 2020

40

CEREMONIAS OFICIALES: ¿EN MEDIO DE LA PANDEMIA?

Guerrero ejerció 20,851% más recursos de los que tenía aprobados inicialmente.

Estados ejercieron 15% por encima de su presupuesto aprobado

7

Ceremonias oficiales: gastos de representación, gasto de ceremonial, congresos, convenciones y exposiciones.Fuente: IMCO con datos de cuentas públicas e información financiera al cuarto trimestre de 2019 y 2020 (clasificador por objeto de gasto) de los 32 poderes ejecutivos estatales.

Los 32 estados gastaron

1 mil 466 mdpen conjunto

Presupuestado vs. ejercido en 2020

© IMCO 2020

41

TRASLADOS Y VIÁTICOS: ¿EN MEDIO DE LA PANDEMIA?

En conjunto, los 32 estados gastaron 2 mil 029 mdp.

2 estados ejercieron más del 50% del presupuesto aprobado:

Traslados y viáticos: pago de pasajes aéreos y terrestres, así como alimentación, hospedaje y arrendamiento de vehículos de funcionarios públicos.Fuente: IMCO con datos de cuentas públicas e información financiera al cuarto trimestre de 2019 y 2020 (clasificador por objeto de gasto) de los 32 poderes ejecutivos estatales.

Guerrero (902%) y Nuevo León (87%).

México, San Luis Potosí, Querétaro, Aguascalientes y Puebla redujeron su gasto en al menos 80%.

Presupuestado vs. ejercido en 2020

© IMCO 2020

42

SERVICIOS BÁSICOS: ¿CON LA MODALIDAD A DISTANCIA?

Los estados gastaron 15 mil 181 mdp a pesar de haber laborado unos meses desde casa.

Estados gastaron más de lo aprobado para este concepto.

Nayarit y Jalisco tuvieron losmayores aumentos conforme a lo aprobado, con 108% y 36% respectivamente.

6Servicios básicos: pago de agua, luz, gas, telefonía fija y celular, entre otros.Fuente: IMCO con datos de cuentas públicas e información financiera al cuarto trimestre de 2019 y 2020 (clasificador por objeto de gasto) de los 32 poderes ejecutivos estatales.

Presupuestado vs. ejercido en 2020

© IMCO 2021

DIFERENTES GASTOS, DIFERENTES PRIORIDADES

© IMCO 2021

44

VERDADERAS PRIORIDADES: CHIHUAHUA

Remuneraciones adicionales y especiales: primas vacacionales, gratificaciones de fin de año, honorarios especiales, entre otros.Fuente: Elaborado por el IMCO con datos de cuentas públicas e información financiera al cuarto trimestre de 2020 (clasificador funcional y por objeto de gasto) del estado de Chihuahua.

Remuneraciones adicionales y especiales

3 mil 472 millones de pesos

Seguridadpública

2 mil 313 millones de pesos

>

PRIORITARIO NO PRIORITARIO

© IMCO 2021

Sueldos y salarios

7 mil 112 millones de pesos

Justicia

2 mil 517 millones de pesos

45

VERDADERAS PRIORIDADES: GUERRERO

Fuente: Elaborado por el IMCO con datos de cuentas públicas e información financiera al cuarto trimestre de 2020 (clasificador funcional y por objeto de gasto) del estado de Chihuahua.

>

PRIORITARIO NO PRIORITARIO

© IMCO 2021

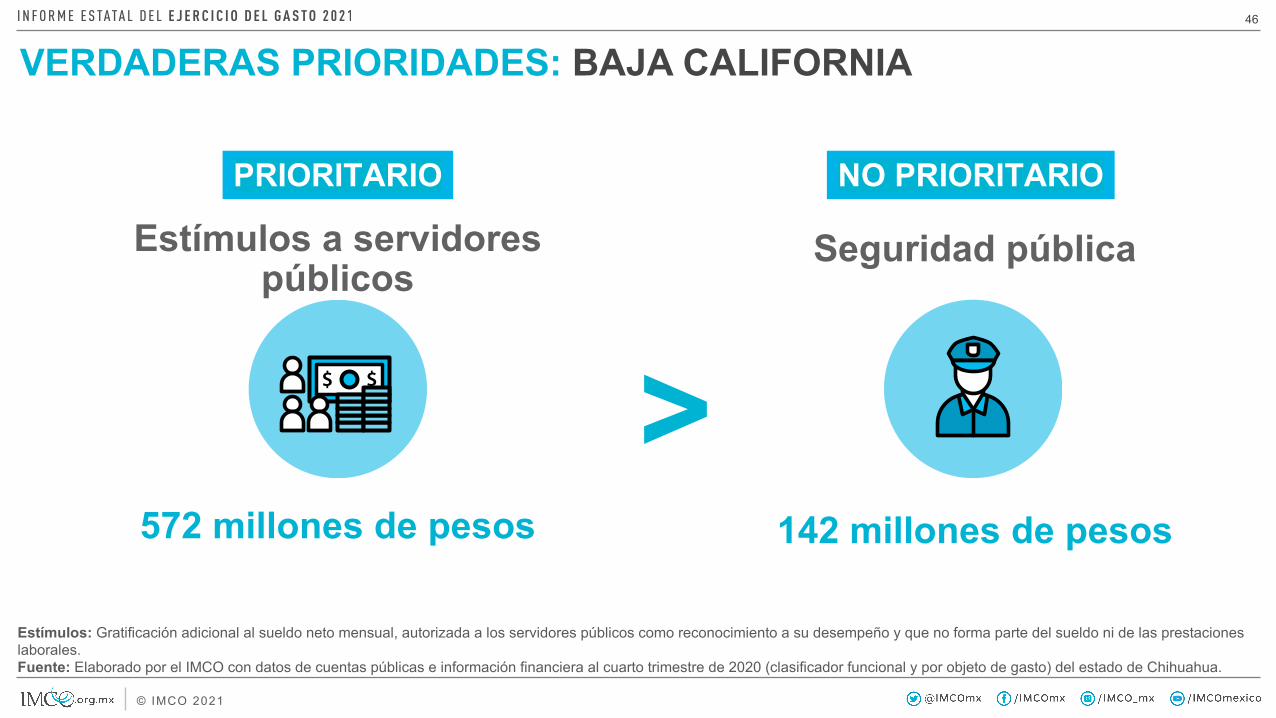

Estímulos a servidores públicos

572 millones de pesos

Seguridad pública

142 millones de pesos

46

VERDADERAS PRIORIDADES: BAJA CALIFORNIA

Estímulos: Gratificación adicional al sueldo neto mensual, autorizada a los servidores públicos como reconocimiento a su desempeño y que no forma parte del sueldo ni de las prestaciones laborales.Fuente: Elaborado por el IMCO con datos de cuentas públicas e información financiera al cuarto trimestre de 2020 (clasificador funcional y por objeto de gasto) del estado de Chihuahua.

>

PRIORITARIO NO PRIORITARIO

© IMCO 2021

47

OAXACA17% por encima de lo aprobado enPago de estímulos a servidores públicos

Fuente: Elaborado por el IMCO con información financiera al primer trimestre de 2020 del poder ejecutivo de Oaxaca.

Variaciones desde el primer trimestre: SE GASTÓ EL PRESUPUESTO ANUAL EN EL PRIMER TRIMESTRE

2. CUMPLIMIENTO DE LA NORMATIVIDAD CONTABLEResultados de la evaluación del Reporte de lainformación financiera

© IMCO 2021

49

LA ARMONIZACIÓN CONTABLE

• Analizar• Comparar• Monitorear

Permite:

El gasto público de forma transversal y temporalmente.

© IMCO 2021

50

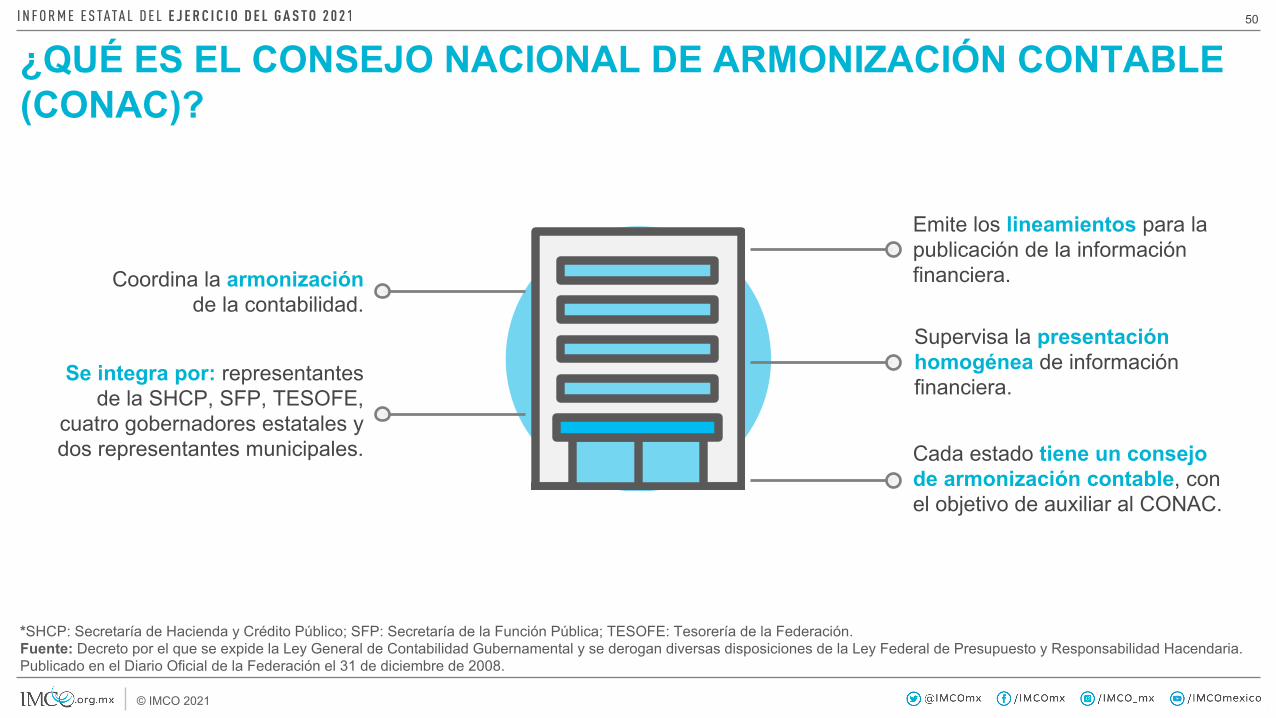

¿QUÉ ES EL CONSEJO NACIONAL DE ARMONIZACIÓN CONTABLE (CONAC)?

*SHCP: Secretaría de Hacienda y Crédito Público; SFP: Secretaría de la Función Pública; TESOFE: Tesorería de la Federación.Fuente: Decreto por el que se expide la Ley General de Contabilidad Gubernamental y se derogan diversas disposiciones de la Ley Federal de Presupuesto y Responsabilidad Hacendaria. Publicado en el Diario Oficial de la Federación el 31 de diciembre de 2008.

Coordina la armonizaciónde la contabilidad.

Emite los lineamientos para la publicación de la información financiera.

Se integra por: representantes de la SHCP, SFP, TESOFE,

cuatro gobernadores estatales y dos representantes municipales.

Supervisa la presentación homogénea de información financiera.

Cada estado tiene un consejo de armonización contable, con el objetivo de auxiliar al CONAC.

© IMCO 2021

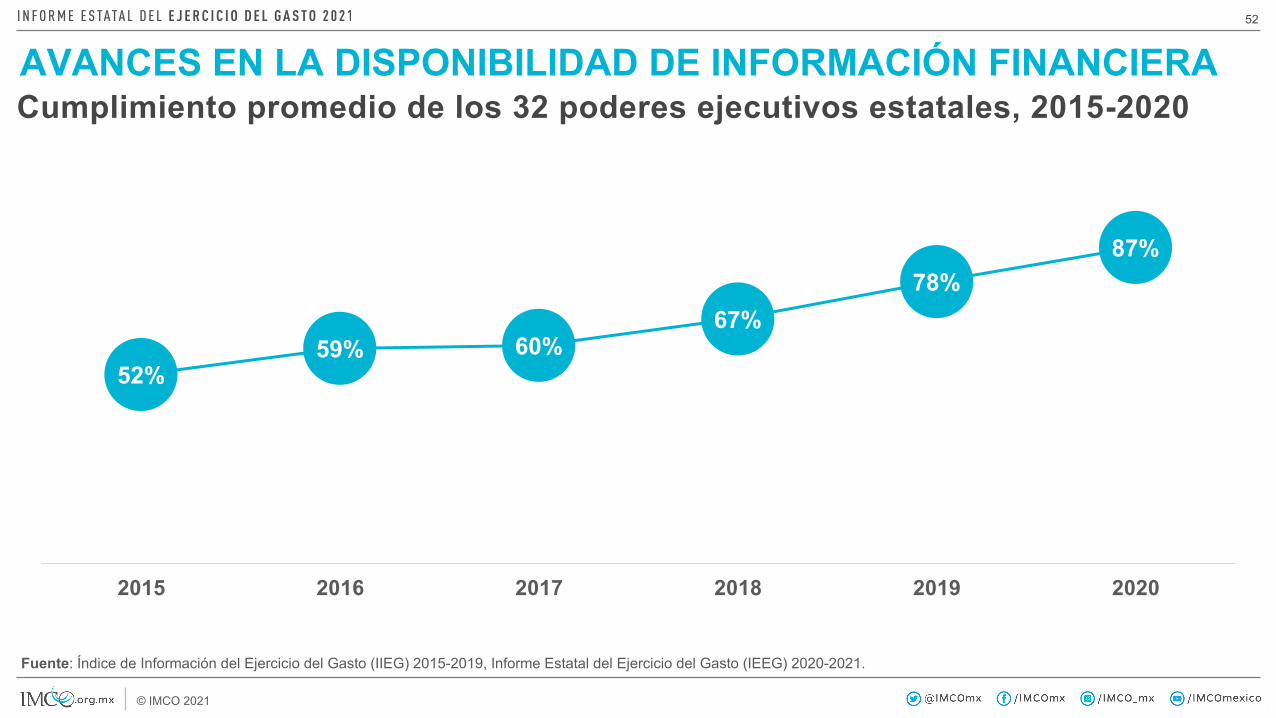

Cumplimiento promedio de los 32 gobiernos estatales.

51

9 puntos porcentuales por encima del IEEG 2020*

*De acuerdo con la evaluación final del Informe Estatal del Ejercicio del Gasto (IEEG) 2020. Para mayor información consultar el sitio web: https://imco.org.mx/finanzaspublicas/

Información contable: muestra los activos, pasivos y patrimonio señalando su comportamiento, variaciones y resultados en un periodo y/o ejercicio fiscal.Información presupuestal: muestra los ingresos y egresos autorizados y modificados en el ejercicio fiscal.Información programática: muestra el destino y finalidad de los recursos públicos para programas y proyectos de inversión.

© IMCO 2021

52

Fuente: Índice de Información del Ejercicio del Gasto (IIEG) 2015-2019, Informe Estatal del Ejercicio del Gasto (IEEG) 2020-2021.

AVANCES EN LA DISPONIBILIDAD DE INFORMACIÓN FINANCIERA

52%59% 60%

67%78%

87%

2015 2016 2017 2018 2019 2020

Cumplimiento promedio de los 32 poderes ejecutivos estatales, 2015-2020

© IMCO 2021

53

RESULTADOS GENERALES IEEG 2021

Calificación de 0 a 69 puntos. Estos estados incumplieron sistemáticamente con la LGCG.

Calificación de 85 a 94 puntos. Incumplen con la LGCG pero cuentan con algunas mejoras.

Calificación de 95 a 100 puntos. Se apegaron a la normatividad y procuraron la transparencia y la rendición de cuentas estatal.

Calificación de 70 a 84 puntos. Incumplen con la normatividad en algunos aspectos.

Semáforo de resultados

© IMCO 2021

54

RESULTADOS GENERALES IEEG 2021

100 100 100 100 99 97 97 97 95 94 93 93 93 93 92 91 90 88 86 85 85 84 83 83 82 7974 73

69 6764

58

Gua

naju

ato

Jalis

co

Qui

ntan

a R

oo

Yuca

tán

Baja

Cal

iforn

ia

Coa

huila

Pueb

la

Que

réta

ro

Sono

ra

Cam

pech

e

Dur

ango

Mor

elos

Sina

loa

Taba

sco

Zaca

teca

s

Col

ima

Agua

scal

ient

es

Baja

Cal

iforn

ia S

ur

Nue

vo L

eón

San

Luis

Pot

osí

Ciu

dad

de M

éxic

o

Vera

cruz

Chi

apas

Hid

algo

Tam

aulip

as

Nay

arit

Tlax

cala

Oax

aca

Mic

hoac

án

Méx

ico

Gue

rrero

Chi

huah

ua

Promedio 32 entidades: 87%

Puntaje alcanzado por cada entidad

© IMCO 2021

5064 69 70 63 60

69 68

27

83

19

47

7079

67

47 53

14

65 72

32

77

4458

67

30

63

4325

38

18 17

5036 31 30

36 3828 29

68

11

74

47

2314

25

45 37

74

21 13

52

7

3925

15

49

11

31

4429

45 41

Qui

ntan

a R

oo

Jalis

co

Gua

naju

ato

Yuca

tán

Baj

a Ca

lifor

nia

Que

réta

ro

Pueb

la

Coa

huila

Sono

ra

Cam

pech

e

Dur

ango

Sina

loa

Taba

sco

Mor

elos

Zaca

teca

s

Col

ima

Agu

asca

lient

es

Baj

a Ca

lifor

nia

Sur N

uevo

Leó

n

San

Luis

Pot

osí

Ciu

dad

de M

éxic

o

Vera

cruz

Chi

apas

Hid

algo

Tam

aulip

as

Nay

arit

Tlax

cala

Oax

aca

Mic

hoac

án

Méx

ico

Gue

rrer

o

Chi

huah

ua

Puntaje obtenido en 2015 Cambio en puntos (2015 a 2020)

55

AVANCES IEEG (2015-2020)Aumento en puntos porcentuales

El avance promedio en 6 años es de 35puntos porcentuales

© IMCO 2021

56

SECRETARÍAS DE FINANZAS CON MEJOR DESEMPEÑO EN MATERIA DE CONTABILIDAD GUBERNAMENTAL

Los trabajos que estas secretarías de finanzas han hecho, durante y posterior a la evaluación, han tenido como único fin el mejorar el reporte de la información financiera.

COLABORACIÓN CON

4. IMCO PROPONE Y HERRAMIENTAS

© IMCO 2021

58

IMCO PROPONEPara mejorar la calidad de la información financiera:

No. 1 Que el CONAC elimine el margen de interpretación en la normatividad:

a) Periodo de comparabilidad: el periodo con el que se compara la información trimestral.

b) Consolidación de información de cada uno de los poderes estatales: a quién le corresponde el ejercicio de los recursos públicos.

No. 2

No. 3 Publicar la información financiera en formato de datos abiertos.

Que los entes obligados publiquen en tiempo y de forma homologada su información financiera.

© IMCO 2021

59

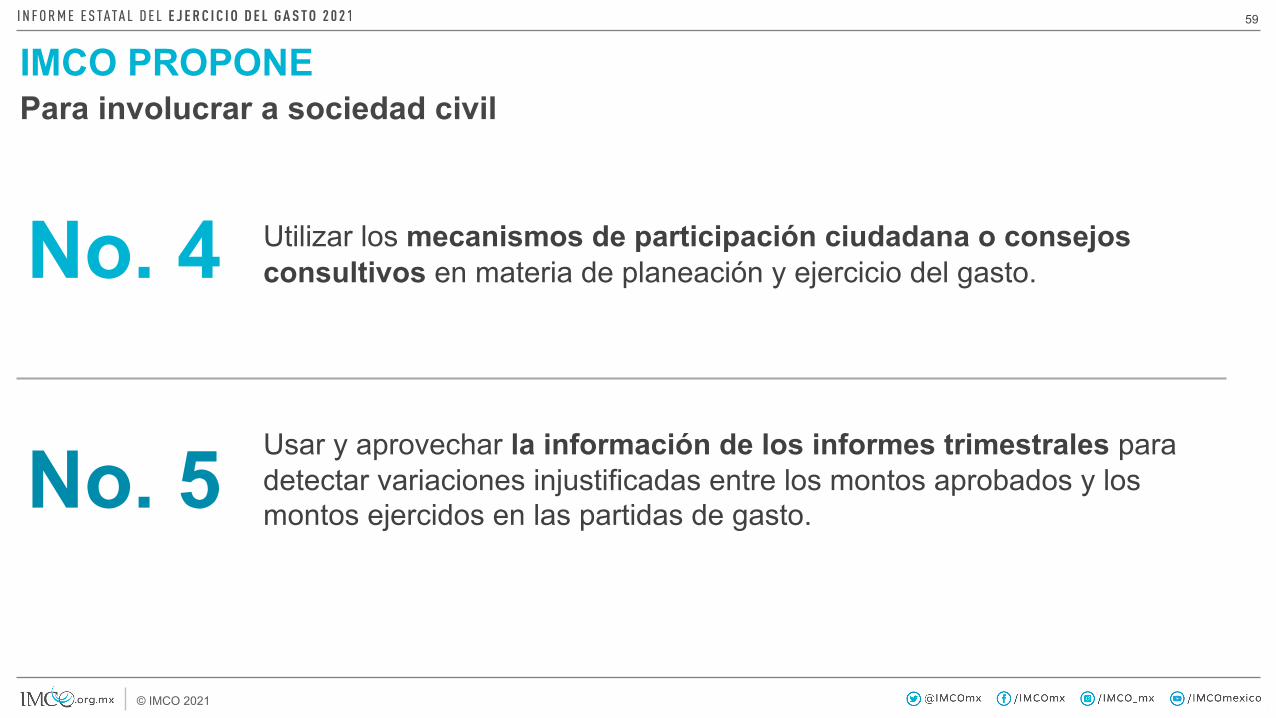

IMCO PROPONEPara involucrar a sociedad civil

No. 4 Utilizar los mecanismos de participación ciudadana o consejos consultivos en materia de planeación y ejercicio del gasto.

Usar y aprovechar la información de los informes trimestrales para detectar variaciones injustificadas entre los montos aprobados y los montos ejercidos en las partidas de gasto.No. 5

© IMCO 2021

60

BASE DE DATOS OPORTUNA

418 MIL DATOS6 Años

(2015-2020)

32 Entidadesfederativas

61,014

Secciones

Indicadores

© IMCO 2021

61

BASE DE DATOS ÚNICA

DATOS SOBRE EL GASTO ESTATAL EN:

EducaciónSalud

Justicia

Seguridad

Gasto burocrático(sueldos, salarios, prestaciones, publicidad oficial, etc.)

© IMCO 2021

62

www.imco.org.mx/finanzaspublicasPORTAL DE FINANZAS PÚBLICAS

Fichas por entidad1

Comparador2

Base de evaluación3

Anexo metodológico4

© IMCO 2021

63

ANÁLISIS DE:PRÓXIMAMENTE

Noviembre 2021

Noviembre 2021

Inversión pública en los estados

Gasto administrativo estatal