ALC: Estrategia para el Sector Agropecuario y Rural - 2009 · MNA S. Asia SSA. Distribución...

52

ALC: Estrategia para el Sector Agropecuario y Rural - 2009 BANCO MUNDIAL Región de América Latina y el Caribe, ALC

Transcript of ALC: Estrategia para el Sector Agropecuario y Rural - 2009 · MNA S. Asia SSA. Distribución...

ALC: Estrategia

para el Sector

Agropecuario y

Rural - 2009

BANCO MUNDIAL

Región de América Latina

y el Caribe, ALC

Contenido

1. Una mirada a la Región

2. Desafíos de desarrollo sectorial

3. Nuestra aproximación a una

respuesta estratégica

4. Cómo estamos organizados?

1. ALC: una mirada a la Región

en la cual trabajamos

ALC: un conjunto diverso de países en su nivel

de desarrollo aún en la misma Región

Upper MICs

Lower MICs

IDA/Blend

Mexico

Guatemala

El Salvador

HondurasJamaica

Nicaragua

Costa Rica

Panama

Haiti

Dominican Republic

Trinidad & Tobago

Suriname

GuyanaVenezuela

Colombia

Ecuador

Peru

Bolivia

Paraguay

UruguayChile

Argentina

Brazil

Belize

Bahamas

El sector agropecuario es todavía muy

importante para el PIB de muchos paíes

de la Región

Source: WDI 2007

Agriculture's Share of Total GDP (%) 2005

0 5 10 15 20 25 30

Trinidad and TobagoMexico

VenzuelaChile

JamaicaEcuador

PeruBrazil

PanamaArgentina

Costa RicaUruguay

El SalvadorDominican Republic

ColombiaHonduras

BoliviaNicaraguaParaguay

GuatemalaHaiti

Mexico

Peru

Ecuador

Colombia

Bogota

Costa Rica PanamaVenezuela

Guatemala

El SalvadorNicaragua

Belize

Honduras

Jamaica

Bolivia

Chile

Paraguay

Argentina

Uruguay

Brazil

GuyanaSuriname

French Guiana

Haiti

The BahamasCuba

e

-50,000 to -500,000

-20,000 a -150,000

0 a 400,000

> -2,000,000

500,000 a 6,000,000

> 10,000,000

Food Trade Balance (USD)

ALC es todavía una Región líder

exportadora agropecuaria neta

Agriculture exports as share of total exports

Source: FAO 2004

Exportaciones agrícolas – Caso Cono Sur(enorme participación en el total de las exportaciones)

Mexico

Peru

Ecuado

r

Colombia

Bogota

PanamaVenezuela

Guatemala

El SalvadorNicaragu

a

Jamaica

Bolivi

a

Brazil

GuyanaSuriname

French

Guiana

The BahamasCuba

e

Chile

Paraguay

Argentina

Uruguay

< 10%

10 – 24%

25 – 34%

35 – 60%

> 60 %

A nivel global, ALC tiene una muy importante

participación en las exportaciones agrícolas

como % del total de exportaciones (17%)

0

5

10

15

20

25

301

99

0

19

91

19

92

19

93

19

94

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

Ag

ex

po

rt a

s s

ha

re o

f g

oo

ds

ex

po

rt (

%)

EAP

ECA

High income

LAC

MNA

S. Asia

SSA

Distribución inequitativa de la tierra

(Casos: Argentina, Paraguay, Peru and Venezuela)

Mexico

Peru

Ecuado

r

ColombiaCosta Rica Panama

Venezuela

Guatemala

El SalvadorNicaragua

Belize

Honduras

Jamaica

Bolivi

a

Chile

Paraguay

Argentina

Uruguay

Brazil

GuyanaSuriname

French Guiana

Haiti

The Bahamas

Cuba

e

Severe Inequality > 0.8

High Inequality > 0.7

Medium Inequality > 0.55

Altos niveles de inseguridad alimentaria

(Casos: Caribe y Centro América), pero bajos

niveles en el resto de la Región

> 45 %

20-30%

5 – 19%

> 5 %

Prevalence of undernourishment in total population (2002-2004 estimates)

Haiti =

46%

DR =

29%

Source: FAO Stat

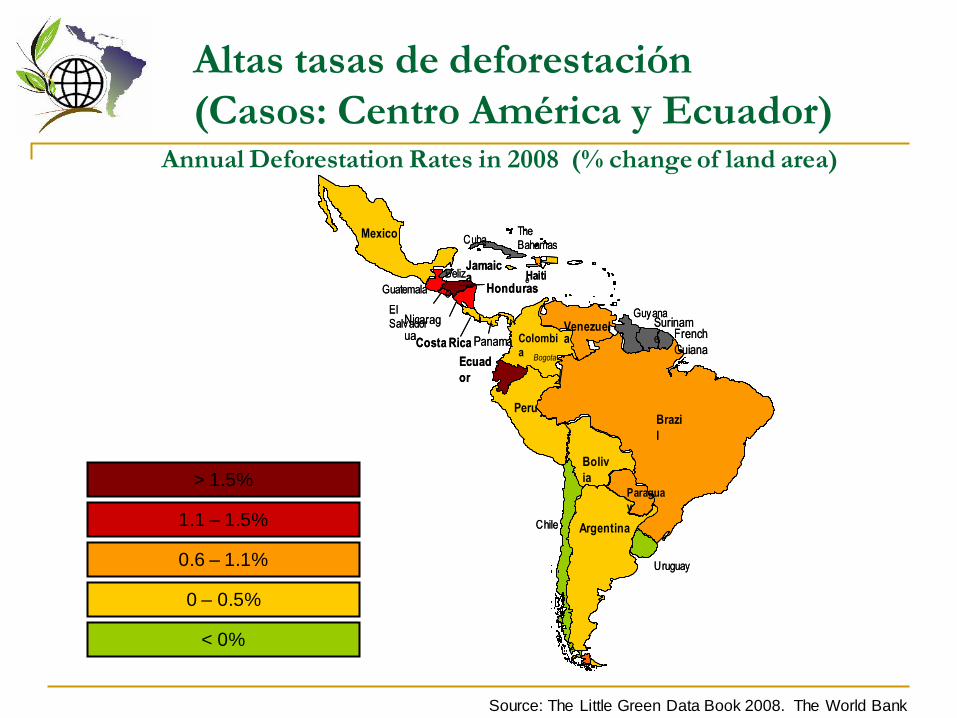

Source: The Little Green Data Book 2008. The World Bank

Bosques: un recurso extraordinario para la

mitad de los países de la Región

51-60%

41-50%

21 – 40%

0 – 20%

Mexico

Peru

Ecuado

r

ColombiaCosta Rica PanamaVenezuela

Guatemala

El SalvadorNicaragua

Belize

Honduras

Jamaica

Bolivi

a

Chile

Paraguay

Argentina

Uruguay

Brazil

GuyanaSuriname

French Guiana

Haiti

The BahamasCuba

e

0 – 20

51 - 6051 - 60

Forest Area as % of Land Area (2008)

Annual Deforestation Rates in 2008 (% change of land area)

Altas tasas de deforestación

(Casos: Centro América y Ecuador)

Source: The Little Green Data Book 2008. The World Bank

Mexico

Peru

Ecuad

or

Colombia

Bogota

Costa Rica PanamaVenezuela

Guatemala

El SalvadorNicarag

ua

Beliz

e Honduras

Jamaica

Boliv

ia

Chile

Paraguay

Argentina

Uruguay

Brazi

l

GuyanaSurinam

e French

Guiana

Haiti

The BahamasCuba

e

< 0%

0 – 0.5%

0.6 – 1.1%

1.1 – 1.5%

> 1.5%

Mexico

Peru

Ecuad

or

Colombia

Bogota

Costa Rica PanamaVenezuela

Guatemala

El SalvadorNicarag

ua

Beliz

e Honduras

Jamaica

Boliv

ia

Chile

Paraguay

Argentina

Uruguay

Brazi

l

GuyanaSurinam

e French

Guiana

Haiti

The BahamasCuba

e

Alto potencial de mitigación de GEI

(Caso: Uruguay)

Emissions from agriculture as a percent of total national emissions (2000)

> 80%

24 – 35%

< 14%

Source: CAIT

2. Desafíos de Desarrollo Sectorial

Los índices de pobreza siguen siendo altos.

Qué ha pasado en los últimos 30 años?

Evolution of Poverty and GDP in LAC

30.0

40.0

50.0

60.0

1980 1982 1984 1986 1988 1990 1992 1994 1996 1998 2000 2002 2004 2006

Headcount

Povert

y R

ate

6000

6500

7000

7500

8000

8500

9000

consta

nt

2005 inte

rnational $

4 USD a day GDP per capita, PPP (constant 2005 international $)

Poverty fell in 17

of 21 countries. 52 million out of poverty – 11

points of poverty reduction

A pesar del crecimiento del PIB, la

pobreza persiste en Colombia

16

0

50000

100000

150000

200000

250000

300000

0

10

20

30

40

50

60

70

1996

1999

2000

2001

2003

2004

2006

From 2004 to 2006 there is a dramatic increase in GDP per capita but

only a slight decrease in poverty in Colombia.

Colombia

GD

P p

er

ca

pit

a, l

oc

al c

urr

en

cy

un

its

Source: SEDLAC 2009. http://www.depeco.econo.unlp.edu.ar/sedlac/eng/dynamics-searches-result.php

0

100

200

300

400

500

600

0

5

10

15

20

25

30

35

40

45

50

19

96

19

99

20

00

20

01

20

03

20

04

20

06

Argentina

Po

ve

rty r

ate

at 4

US

D/d

ay

Poverty rate, 4 USD/day GDP per capita, local currency units

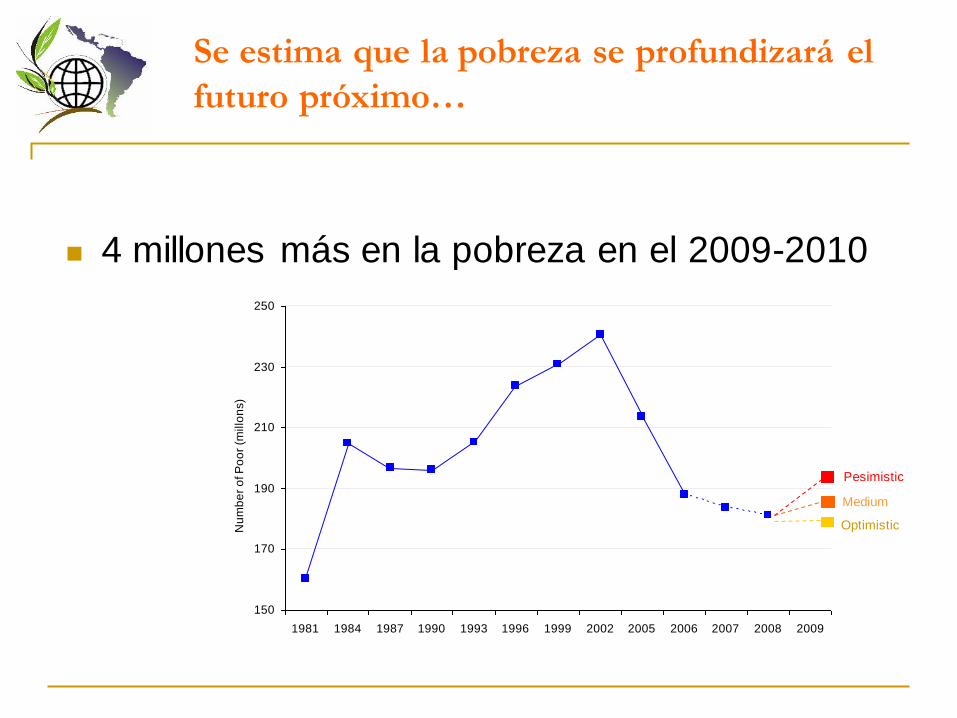

Se estima que la pobreza se profundizará el

futuro próximo…

4 millones más en la pobreza en el 2009-2010

150

170

190

210

230

250

1981 1984 1987 1990 1993 1996 1999 2002 2005 2006 2007 2008 2009

Nu

mb

er

of P

oo

r (m

illo

ns)

Pesimistic

Optimistic

Medium

La agricultura tiene un enorme potencial

para reducir la pobreza

El crecimiento del PIB originado en la agricultura beneficia a la mitad más pobre de la población 2.7 veces más que la mitad más rica

-2

-1

0

1

2

3

4

5

6

7

Low est 2 3 4 5 6 7 8 9 Highest

Expenditure decilesExpenditu

re g

ain

s in

duced b

y 1

% G

DP

gro

wth

(%

)

Agriculture

Nonagriculture

Benefits to the population generated by 1% increase in GDP

Source: WDR 2008

La participación de la agricultura en el PIB está

cayendo, pero menos que en otras Regiones

Source: WDI 2007

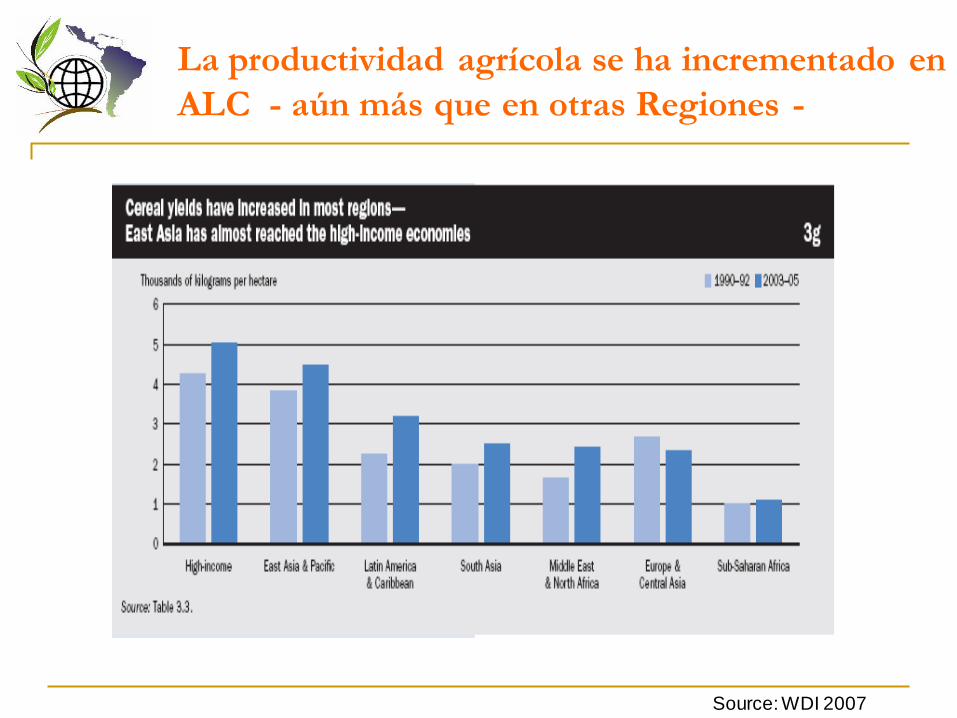

La productividad agrícola se ha incrementado en

ALC - aún más que en otras Regiones -

Source: WDI 2007

Pero algunos signos indican que el progreso

en ALC no es suficientemente rápido…

Las exportaciones agrícolas están creciendo más rápido en otras partes

Growth in Agricultural Exports 2000-2005

Global, 10.50%

Americas, 7.10%

0.00% 2.00% 4.00% 6.00% 8.00% 10.00% 12.00%

Source: IICA 2007

Desafío 1

Y las mejoras, en general, en nuestra ventaja

comparativa, no son homogéneas

Source: Agriculture and the new challenges of development, IICA 2007

Revealed Comparative Advantage of Agricultural Trade 2000-2005

Desafío 1

ALC muestra altos niveles, comparativamente,

de inequidad en la tenencia de la tierra

Source: WDI 2007

Regional Averages of GINI Index of Land

Concentration

0

0.2

0.4

0.6

0.8

1

Africa (13) Asia (14) North and

Central

America (15)

Europe (18) South America

(6)

Gini Index of Land Concentration in LAC

0

0.1

0.2

0.3

0.4

0.5

0.6

0.7

0.8

0.9

1

Arg

entin

a

Bra

sil

Chile

Ecu

ador

Hon

dura

s

Jamaica

Nicar

agua

Pan

ama

Per

u

Urugu

ay

Ven

ezue

la

Source: FAO Census Data 1990

Y esto ha afectado el impacto en el crecimiento y la reducción de

la pobreza

Desafío 2

Source: Deininger, K. 2003. Land Policies for Growth and Poverty Reduction.

Washington, DC: World Bank-Oxford University Press.

Average GDP Growth (%) 1960-2000

La distribución de la tierra está positivamente

correlacionada con el crecimiento económico

Hay aún una participación importante de

población rural a la que los servicios no le

llegan

Countries like Uruguay, Brazil and Argentina may actually be much more

rural than previously thought

Source: Beyond the City

Desafío 2

El sector agropecuario deja también una huella

importante en el medio ambiente

-10

0

10

20

30

40

50

60

70

Asi

a

Mid

dle E

ast &

N. A

fric

a

Sub-Sah

aran

Afr

ica

Cen

tral

Am

eric

a &

Car

ibbe

an

South

Am

eric

a

Non

-Annex

I cou

ntrie

s

Nor

th A

mer

ica

Euro

pe

Annex

I co

untrie

s

% G

HG

em

issi

on

s

Agriculture

Land-Use Change

and Forestry

Source: WDI 2007 and CAIT

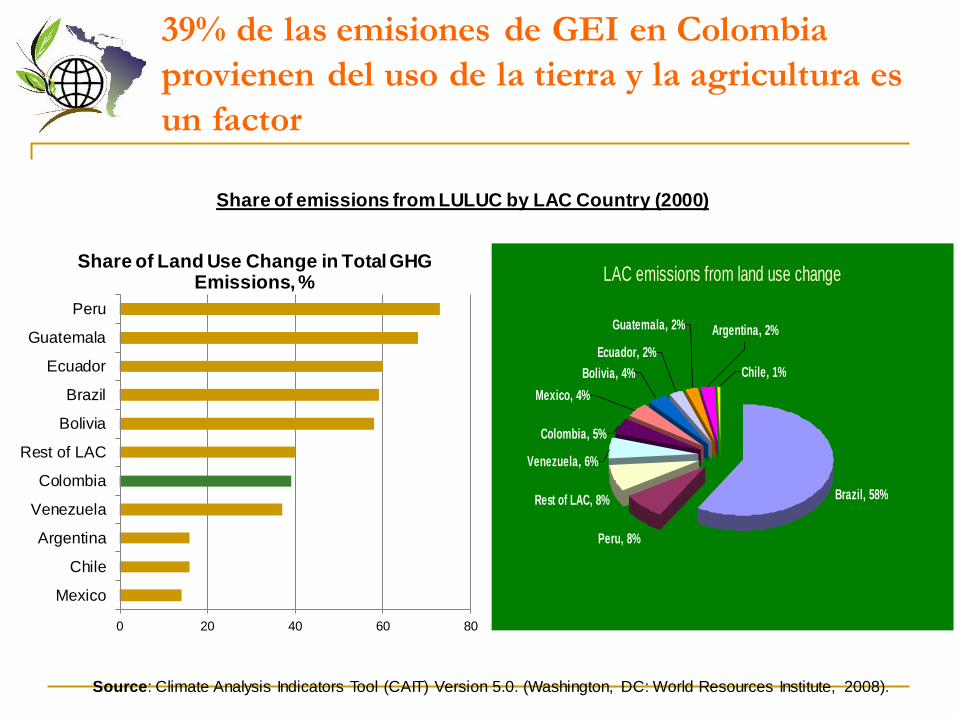

Contribuye en un 12% a las emisiones de GEI en el mundo,

y las mayores emisiones de ALC provienen del sector

Desafío 3

LAC emissions from land use change

Brazil, 58%

Peru, 8%

Rest of LAC, 8%

Colombia, 5%

Bolivia, 4% Chile, 1%

Argentina, 2%Guatemala, 2%

Ecuador, 2%

Mexico, 4%

Venezuela, 6%

Share of Land Use Change in total GHG Emissions (%)

73%

68%

60%

59%

58%

40%

39%

37%

16%

16%

14%

Peru

Guatemala

Ecuador

Brazil

Bolivia

Rest of LAC

Colombia

Venezuela

Argentina

Chile

Mexico

39% de las emisiones de GEI en Colombia

provienen del uso de la tierra y la agricultura es

un factor

Source: Climate Analysis Indicators Tool (CAIT) Version 5.0. (Washington, DC: World Resources Institute, 2008).

Share of emissions from LULUC by LAC Country (2000)

0 20 40 60 80

Mexico

Chile

Argentina

Venezuela

Colombia

Rest of LAC

Bolivia

Brazil

Ecuador

Guatemala

Peru

Share of Land Use Change in Total GHG Emissions, %

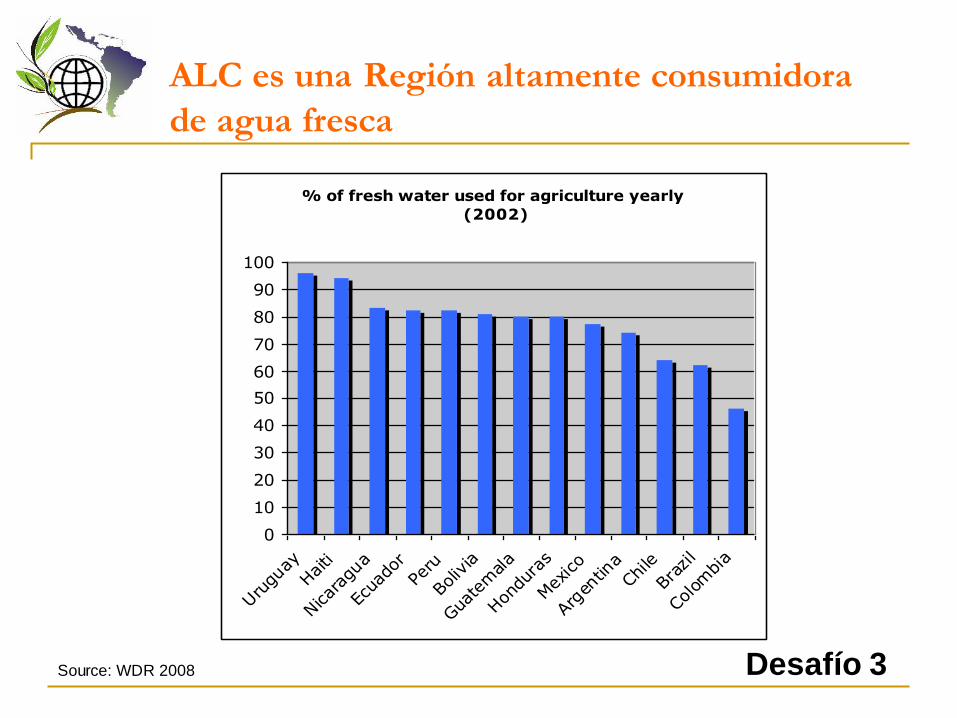

ALC es una Región altamente consumidora

de agua fresca

% of fresh water used for agriculture yearly

(2002)

0

10

20

30

40

50

60

70

80

90

100

Uruguay

Haiti

Nicaragua

Ecuador

Peru

Bolivia

Guatemala

Honduras

Mexico

Argentina

Chile

Brazil

Colombia

Source: WDR 2008 Desafío 3

Y también una región que contribuye

significativamente a la deforestación…

% of Annual Deforestation 1990-2005

-1

-0.5

0

0.5

1

1.5

2

2.5

3

Mexico

BoliviaChile

Guatemala

Honduras

Nicaragua

Argentina

UruguayHaitiPeru

Brazil

Ecuador

Colombia

Source: WDI 2007

La deforestación es

causa del 20% de las

emisiones de carbono

Desafío 3

Source: WDI 2007

Source: IICA Report 2007

El nivel de inversión en Innovación

& Desarrollo en ALC es baja

Desafío 4

… y su distribución es desigual entre países

2000: 23.2 billion 2005 international

(PPP) dollars

Latin America

& Caribbean

(13%)

Other

developing

countries

(29%)

Developed

countries

(53%)

2006: 3.0 billion in 2005 international

(PPP) dollars

Chile (3%)

Other

countries

(19%)

Mexico (17%)

Brazil (40%)

Argentina

(15%)

Colombia

(5%)

El presupuesto de inversión en el sector es bajo y

deficientemente distribuido (público-privado)

Desafío 4

WDR 2008

… y mucho de ese gasto público se destina

a bienes privados

Más del 54% del total del gasto rural se destinó a bienes privados

y transferencias entre 1985 y 2000 (promedio para 9 países con

información disponible)

Desafío 4

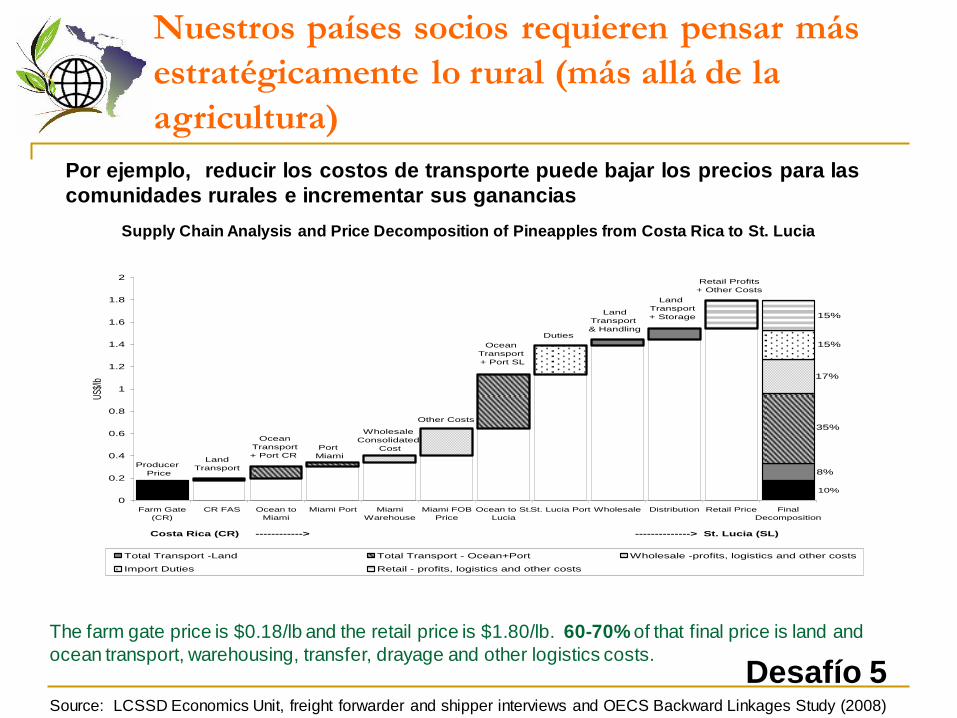

Price Decomposition

10%

Producer

Price

Land

Transport

Ocean

Transport

+ Port CRPort

Miami

Wholesale

Consolidated

Cost

Other Costs

Ocean

Transport

+ Port SL

Duties

Land

Transport

& Handling

Land

Transport

+ Storage

Retail Profits

+ Other Costs

8%

35%

17%

15%

15%

0

0.2

0.4

0.6

0.8

1

1.2

1.4

1.6

1.8

2

Farm Gate

(CR)

CR FAS Ocean to

Miami

Miami Port Miami

Warehouse

Miami FOB

Price

Ocean to St.

Lucia

St. Lucia Port Wholesale Distribution Retail Price Final

Decomposition

Costa Rica (CR) ------------> --------------> St. Lucia (SL)

US$/

lb

Total Transport -Land Total Transport - Ocean+Port Wholesale -profits, logistics and other costs

Import Duties Retail - profits, logistics and other costs

k

The farm gate price is $0.18/lb and the retail price is $1.80/lb. 60-70% of that final price is land and

ocean transport, warehousing, transfer, drayage and other logistics costs.

Source: LCSSD Economics Unit, freight forwarder and shipper interviews and OECS Backward Linkages Study (2008)

Por ejemplo, reducir los costos de transporte puede bajar los precios para las

comunidades rurales e incrementar sus ganancias

Supply Chain Analysis and Price Decomposition of Pineapples from Costa Rica to St. Lucia

Nuestros países socios requieren pensar más

estratégicamente lo rural (más allá de la

agricultura)

Desafío 5

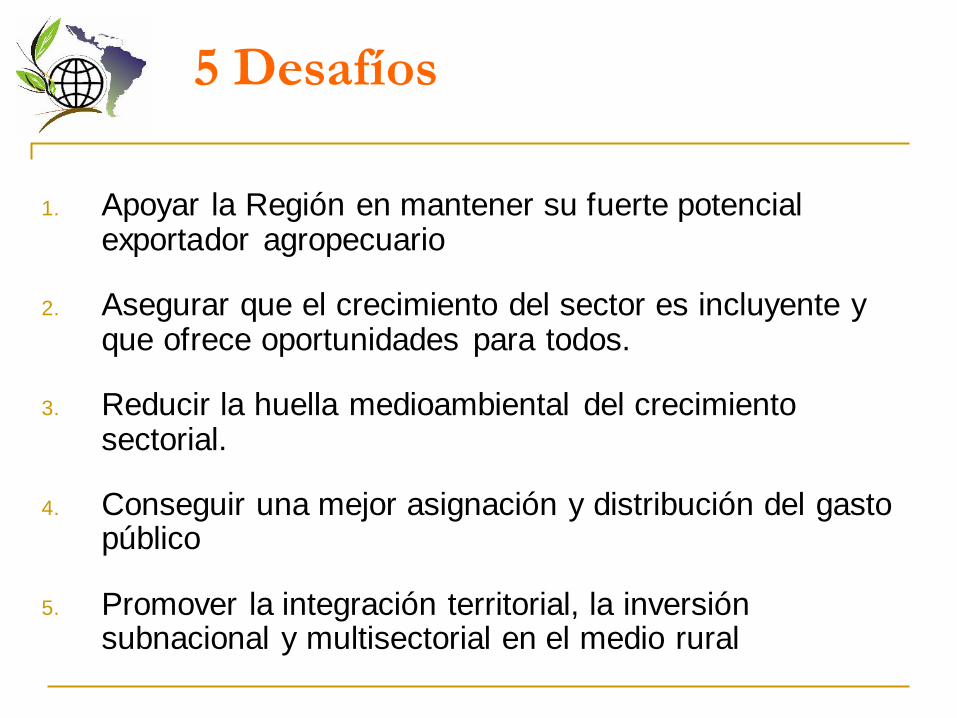

5 Desafíos

1. Apoyar la Región en mantener su fuerte potencial exportador agropecuario

2. Asegurar que el crecimiento del sector es incluyente y que ofrece oportunidades para todos.

3. Reducir la huella medioambiental del crecimiento sectorial.

4. Conseguir una mejor asignación y distribución del gasto público

5. Promover la integración territorial, la inversión subnacional y multisectorial en el medio rural

3. Nuestra aproximación a una

respuesta estratégica

“ Apoyar a ALC a mantener su

posicionamiento como Región

productora/exportadora de productos

agroalimentarios, de manera

sostenible fiscal, medioambiental y

socialmente. ”

La visión del BM para ALC….

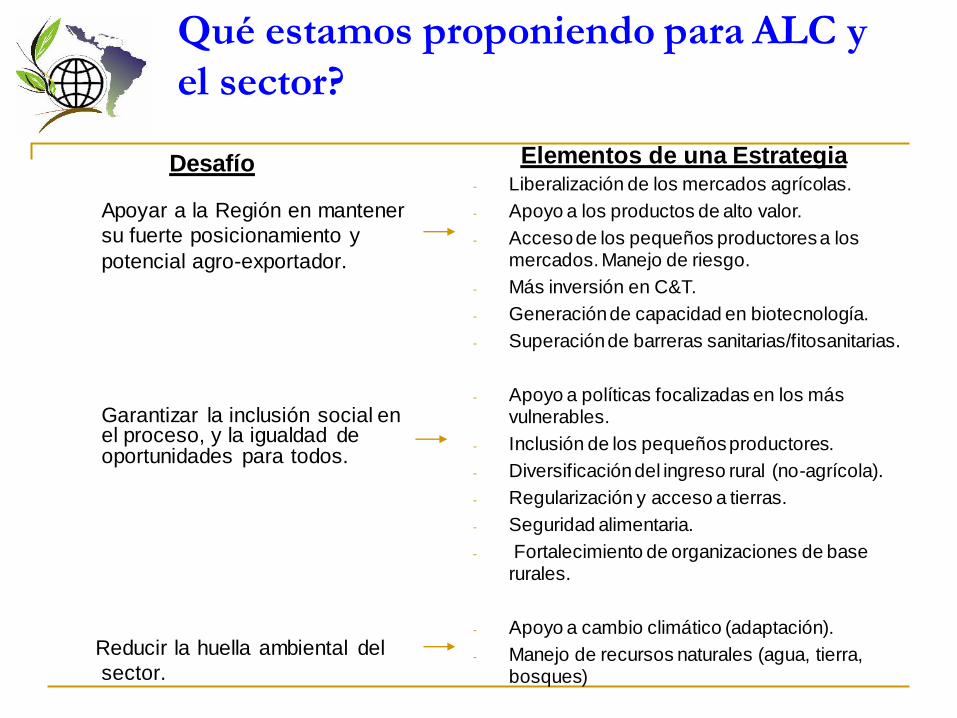

Qué estamos proponiendo para ALC y

el sector?

Apoyar a la Región en mantener

su fuerte posicionamiento y

potencial agro-exportador.

Garantizar la inclusión social en el proceso, y la igualdad de oportunidades para todos.

Reducir la huella ambiental del

sector.

Desafío Elementos de una Estrategia- Liberalización de los mercados agrícolas.

- Apoyo a los productos de alto valor.

- Acceso de los pequeños productores a los mercados. Manejo de riesgo.

- Más inversión en C&T.

- Generación de capacidad en biotecnología.

- Superación de barreras sanitarias/fitosanitarias.

- Apoyo a políticas focalizadas en los más vulnerables.

- Inclusión de los pequeños productores.

- Diversificación del ingreso rural (no-agrícola).

- Regularización y acceso a tierras.

- Seguridad alimentaria.

- Fortalecimiento de organizaciones de base rurales.

- Apoyo a cambio climático (adaptación).

- Manejo de recursos naturales (agua, tierra, bosques)

Promover la integración territorial

Desafío Elementos para una Estrategia

- Fortalecimiento de las instituciones del

sector mediante la adopción de un

enfoque multi-sectorial del desarrollo

rural (lo rural: más allá de la agricultura).

- Inversión en logística para el comercio.

- Promoción del desarrollo territorial en

regiones rezagadas.

Conseguir una mejor y más eficiente

asignación de recursos públicos- Mayor eficiencia y focalización en el gasto

público sectorial.

- Uso de recursos públicos en bienes

públicos.

- Eficiencia en la prestación de servicios.

Cont…

4. Cómo está organizado el BM ?

Competitividad Agrícola

Administración de tierras

Innovación Agropecuaria

Recursos Naturales y Bosques

Desarrollo Territorial

Por Grupos Temáticos para atender

los desafíos de la Región

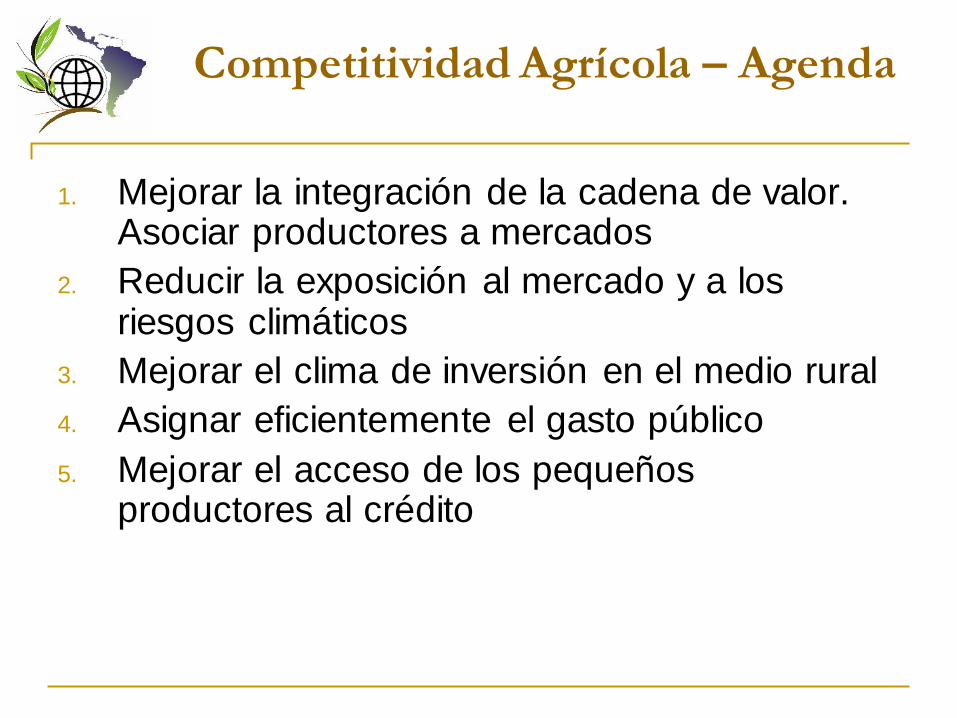

Competitividad Agrícola – Agenda

1. Mejorar la integración de la cadena de valor. Asociar productores a mercados

2. Reducir la exposición al mercado y a los riesgos climáticos

3. Mejorar el clima de inversión en el medio rural

4. Asignar eficientemente el gasto público

5. Mejorar el acceso de los pequeños productores al crédito

Tierras - Agenda

1. Administración de tierras1. Política de tierras y reforma regulatoria

2. Catastro, Registro

3. Regularización y titulación

2. Acceso a la tierra

1. Acceso al crédito para compra de tierras

2. Fortalecimiento de capacidades y asistencia técnica

3. Poblaciones indígenas y sus derechos de propiedad

I&D Agropecuario - Agenda

1. Investigación

2. Extensión

3. Sistemas Sanitarios y Fitosanitarios

4. Bioseguridad

5. Cambio Climático

Recursos Naturales y Bosques

- Agenda

1. Bosques comunitarios

2. Plantaciones comerciales

3. Conservación y pago por servicios ambientales

4. Cambio de uso de la tierra y deforestación

evitada (REDD)

5. Cambio climático

Desarrollo Territorial - Agenda

1. Lo rural: mucho más que agricultura

2. Aprovechamiento del capital territorial

3. Incremento de las oportunidades de ingreso de los pobres

rurales

4. Desarrollo liderado/gestionado por las comunidades

5. Participación y gobernabilidad

6. Capacidad local institucional (pública-privada)

En un contexto de descentralización

4. Cómo hemos respondido hasta

ahora? Una mirada a nuestro

portafolio de proyectos

Para qué estamos otorgando servicios

financieros y de conocimiento?

(en millones de USD)

0.0

500.0

1,000.0

1,500.0

2,000.0

2,500.0

3,000.0

Active Pipeline

tota

l c

om

mit

me

nt

Ag Production

Agric Competitivenes

Agric Innovation

CDD

Territorial Dev and Decentraliz

NRM and Forestry

Land

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

% of Active Portfolio % of Pipeline

% c

om

mit

me

nts

in

pip

elin

e

Ag Production

Agric Competitivenes

Agric Innovation

CDD

Territorial Dev and Decentraliz

NRM and Forestry

Land

Cont… Para qué estamos otorgando

servicios financieros y de conocimiento?

(en %)

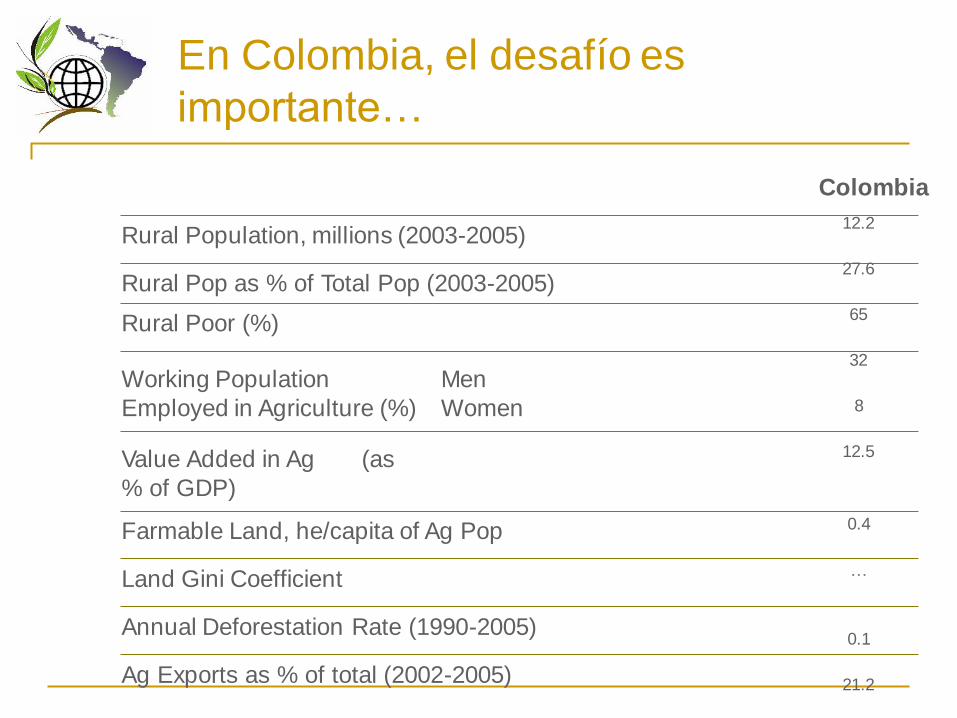

En Colombia, el desafío es

importante…

Rural Population, millions (2003-2005)

Rural Pop as % of Total Pop (2003-2005)

Working Population

Employed in Agriculture (%)

Men

Women

Colombia

Rural Poor (%)

Value Added in Ag (as

% of GDP)

Land Gini Coefficient

Annual Deforestation Rate (1990-2005)

Ag Exports as % of total (2002-2005)

Farmable Land, he/capita of Ag Pop

12.2

27.6

65

32

8

12.5

0.4

…

0.1

21.2

Colombia: temas prioritarios

Acceso de pequeños productores a los mercados

Uso eficiente y acceso a la tierra (administración de

tierras)

Innovación & Desarrollo - Biotecnología

Sistemas sanitarios y fitosanitarios

Cambio climático

- estrategias de deforestacion evitada (REDD)

- gestión de recursos naturales

Gasto público agropecuario y rural

Descentralización. Fortalecimiento de capacidades a

nivel subnacional. Desarrollo territorial

Clima de inversión en el medio rural

Colombia. Portafolio de servicios

financieros y de conocimiento en ADR

Proyectos Alianzas Productivas I y II (2004-2012)

MADR, Total BIRF: USD 60 millones

Proyecto Transición de la Agricultura (2005-2009)

MADR, Total BIRF: USD 30 millones

Portafolio Proyectos GEF (e.g. Areas Protegidas,

Ganadería Sostenible)

Portafolio Proyectos Fondo Carbono

Estudios analíticos y notas de política (2003-2009)

Temas: competitividad agrícola, tierras, finanzas rurales, medio

ambiente, etc.

MUCHAS GRACIAS!