Alcance al Instructivo de Administración de Fondos … · alcance al instructivo de...

21

1 ALCANCE AL INSTRUCTIVO DE ADMINISTRACIÓN DE FONDOS ENERO 2013

Transcript of Alcance al Instructivo de Administración de Fondos … · alcance al instructivo de...

1

ALCANCE AL INSTRUCTIVO DE ADMINISTRACIÓN DE FONDOS ENERO 2013

2

REPÚBLICA DEL ECUADOR

MINISTERIO DE FINANZAS DEL ECUADOR

SUBSECRETARÍA DE CONTABILIDAD GUBERNAMENTAL

Alcance al Instructivo de Administración de Fondos

Enero 2013

3

Alcance al Instructivo de Administración de Fondos

Enero 2013

No está permitida la reproducción total o parcial de esta obra ni su tratamiento o transmisión

electrónica o mecánica, incluida fotocopia, grabado u otra forma de almacenamiento y recuperación de

información, sin autorización escrita del MINISTERIO DE FINANZAS DEL ECUADOR.

DERECHOS RESERVADOS

Copyright © 2012 primera edición

MF y logotipo MF son marcas registradas

Documento propiedad de:

MINISTERIO DE FINANZAS DEL ECUADOR.

República del Ecuador.

Edición: Ministerio de Finanzas del Ecuador

Cubierta: Ministerio de Finanzas del Ecuador

Composición y diagramación: Ministerio de Finanzas del Ecuador

Estructuración: Ministerio de Finanzas del Ecuador

Autor: Ing. Luis Alberto Fiallos Pazmiño

Analista de Estados Financieros

Ing. Diana Carolina Morales Alarcón

Analista de Innovación Conceptual y Normativa

Aprobado: Dra. Sonia Proaño

Directora Nacional de Estados Financieros

Eco. Magdalena Vicuña

Subsecretaria de Contabilidad Gubernamental

Fecha: 26/02/2013

4

ÍNDICE

Contenido

BASE LEGAL ............................................................................... 5

A.- PROCEDIMIENTO PARA LIQUIDACIÓN DE FONDOS SIN RENDIR AÑO ANTERIOR. ................................................ 6

B.- PROCEDIMIENTO PARA RENDICIÓN DE FONDOS AÑO ANTERIOR. .............................................................................. 12

5

Alcance al Instructivo de Administración de Fondos Enero 2013

Dirigido a: Entidades que conforman el PGE y que no se dio cumplimiento total al Acuerdo

Ministerial 296 Directrices Cierre 2012 y Apertura 2013

BASE LEGAL

La Subsecretaría de Contabilidad Gubernamental del Ministerio de Finanzas, en concordancia con los

artículos 152 y 158 del Código Orgánico de Planificación y Finanzas Públicas que respectivamente

señalan:

“Art. 152.- Obligaciones de los servidores de las entidades.- Las máximas autoridades de cada

entidad u organismo público, serán los responsables de velar por el debido funcionamiento del

componente de contabilidad gubernamental y los servidores de las unidades financieras, de

observar la normativa contable… ”.

“Art. 158.- Normativa aplicable.- El ente rector de las finanzas públicas tiene la facultad

privativa para expedir, actualizar y difundir los principios, normas técnicas, manuales,

procedimientos, instructivos y más disposiciones contables, que serán de cumplimiento

obligatorio por parte de las entidades y organismos del Sector Público no Financiero.”

Por lo expuesto, esta Subsecretaría emite las directrices, manuales e instructivos para que las entidades

ejecuten en la herramienta informática e-Sigef los registros contables de forma directa.

6

A.- PROCEDIMIENTO PARA LIQUIDACIÓN DE FONDOS SIN RENDIR AÑO

ANTERIOR.

Aquellas entidades que en el año anterior (2012), realizaron la liquidación de fondos sin seguir

el proceso establecido (rendición y liquidación de fondos), deberán seguir el siguiente

procedimiento:

1.- REVISIÓN DE SALDOS.

Las entidades deben revisar el saldo que se encuentre en la cuenta 124.82.50 Recuperación de

Fondos de Año Anterior. Una vez realizado el análisis respectivo deben determinar la

información que se presenta en el auxiliar 2, la cual deberá ser igual al número de cédula de los

responsables de los fondos (custodios) para proceder a la compensación con afectación al

presupuesto del año vigente.

2. RECLASIFICACIÓN 124.82.50 RECUPERACIÓN DE FONDOS DEL AÑO ANTERIOR

La entidad deberá reclasificar la cuenta 124.82.50 “Recuperación de Fondos del Año Anterior” a

la cuenta 113.82.50 “Recuperación de Fondos del Año Anterior”, para lo cual utilizará la clase

de registro CFRF “124.82.50 POR RECUPERACIÓN DE FONDOS DEL AÑO ANTERIOR”

ingresará por la siguiente ruta:

CONTABILIDAD - REGISTRO DE OPERACIONES NO PRESUPUESTADAS - AJUSTES Y

RECLASIFICACIONES -AJUSTES Y RECLASIFICACIONES CORRIENTES INVERSIÓN.

7

El sistema mostrará el código de la entidad a la cual el funcionario tiene acceso.

El funcionario debe crear el registro con las características ingresadas, como se muestra a

continuación:

• El tipo de transacción es 6 – RECLASIFICACIÓN DE CUENTAS POR COBRAR DE AÑOS

ANTERIORES – CORRIENTES.

• La clase de registro es CFRF 124.82.50 POR RECUPERACIÓN DE FONDOS DEL AÑO

ANTERIOR,

• En el campo RUC/CI; el funcionario debe ingresar la información que consta en el

campo del auxiliar 2, que se encuentra en el Asiento de Apertura

Una vez creado el registro, el funcionario debe SOLICITAR y APROBAR el registro, el sistema en

cada uno de los procesos emitirá el siguiente mensaje:

8

El detalle del asiento generado es el siguiente:

3. CUR DE REGULARIZACIÓN

Se realizara el CUR de regularización para los valores ejecutados en el fondo del año

anterior, con afectación al presupueste del año vigente.

Una vez que se realizó la reclasificación de la cuenta contable, como siguiente paso la entidad

ejecutará un CUR de Regularización, la cuenta de compensación para este proceso será:

113.82.50 RFD “LIQUIDACIÓN DE FONDOS SIN RENDIR”.

En este proceso el funcionario debe ingresar por la ruta: EJECUCIÓN DE GASTOS – REGISTRO

DE EJECUCIÓN – COMPROBANTES DE EJECUCIÓN DE GASTO, como se muestra en la siguiente

pantalla:

Nota: Para cada uno de estos procesos el funcionario seguirá los pasos que a continuación se

detallan.

3.1 RENDICIÓN DE FONDOS SIN DETALLE DE FACTURAS

Para realizar el proceso de rendición de fondos sin detalle de facturas el funcionario debe crear

la cabecera del CUR de Regularización con los siguientes datos:

• Clase de Registro = REG

• Clase de Modificación = NOR

• Clases de Gasto = OGA

• Tipo Documento Respaldo = 06. Comprobante Administrativo de Gastos

9

• Clase de Documentos Respaldo = 30. Rendición de Fondos sin Detalle de Facturas

• Ruc Beneficiario = No Cédula del custodio del fondo (AUXILIAR 2)

• Banco = 99 – Cuentas Virtuales

• Cuenta Origen = 113.82.50 RFD – LIQUIDACIÓN DE FONDOS SIN RENDIR

Como se muestra en la siguiente pantalla:

La entidad deberá realizar el CUR de Regularización con afectación al presupueste del año

vigente.

10

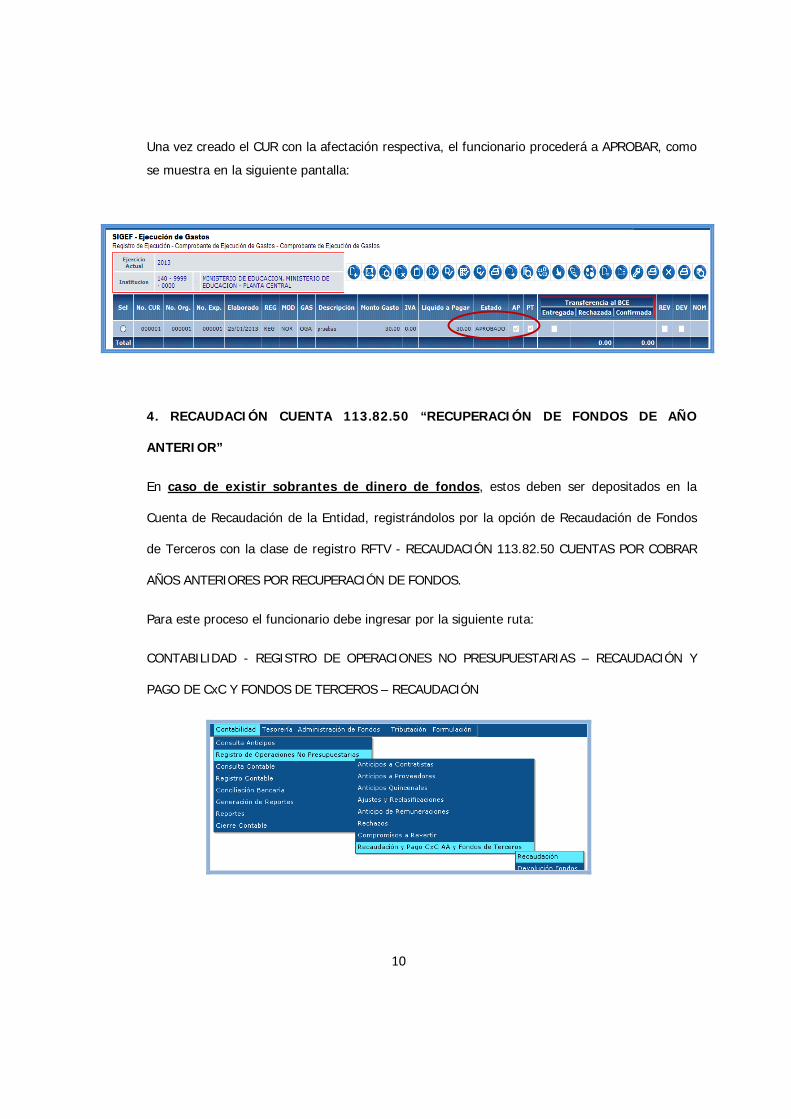

Una vez creado el CUR con la afectación respectiva, el funcionario procederá a APROBAR, como

se muestra en la siguiente pantalla:

4. RECAUDACIÓN CUENTA 113.82.50 “RECUPERACIÓN DE FONDOS DE AÑO

ANTERIOR”

En caso de existir sobrantes de dinero de fondos, estos deben ser depositados en la

Cuenta de Recaudación de la Entidad, registrándolos por la opción de Recaudación de Fondos

de Terceros con la clase de registro RFTV - RECAUDACIÓN 113.82.50 CUENTAS POR COBRAR

AÑOS ANTERIORES POR RECUPERACIÓN DE FONDOS.

Para este proceso el funcionario debe ingresar por la siguiente ruta:

CONTABILIDAD - REGISTRO DE OPERACIONES NO PRESUPUESTARIAS – RECAUDACIÓN Y

PAGO DE CxC Y FONDOS DE TERCEROS – RECAUDACIÓN

11

El funcionario debe crear el registro con las características ingresadas, como se muestra a

continuación:

• El tipo de transacción es 63 – RECAUDACIÓN AÑOS ANTERIORES

• La clase de registro es RFTV RECAUDACIÓN 113.82.50 CUENTAS POR COBRAR AÑOS

ANTERIORES POR RECUPERAR

• En el campo RUC/CI, el funcionario debe ingresar la información que consta en el

campo del auxiliar 2, que se encuentra en la reclasificación

NOTA.- Como paso previo, la entidad deberá solicitar a la Subsecretaría del Tesoro de la

Nación mediante Oficio la habilitación del depósito, para el registro de los mismos en su cuenta

de recaudación.

Si la entidad no posee cuenta de recaudación, realizara el depósito en el Banco de Fomento, en

la cuenta perteneciente al Tesoro de La Nación, posteriormente se enviará un oficio

confirmando el depósito para que la tesorería proceda con la transferencia a la cuenta de

registro de la entidad en el Banco Central del Ecuador.

Posteriormente se actualizará el control de ingresos en la herramienta informática eSIGEF,

donde la entidad procederá con los registros contables mencionados.

12

B.- PROCEDIMIENTO PARA RENDICIÓN DE FONDOS AÑO ANTERIOR.

Aquellas entidades que en el año anterior (2012), no realizaron la rendición de fondos sin seguir el proceso establecido (rendición y liquidación de fondos) y lo estipulado en el

Acuerdo Ministerial 296 Directrices Cierre 2012 y Apertura 2013, deberán seguir el siguiente

procedimiento:

1.- REVISIÓN DE SALDOS.

Las entidades deben revisar el saldo que se encuentre en las cuentas 112.13.XX “Fondos de

Reposición” y 112.15.XX “Fondos a Rendir Cuentas”. Una vez realizado el análisis respectivo

deben determinar la información que se presenta en el auxiliar 2, la cual deberá ser igual al

número de cédula de los responsables de los fondos (custodios) para proceder a la

compensación con afectación al presupuesto del año vigente, y el auxiliar 3, que corresponde al

número del fondo.

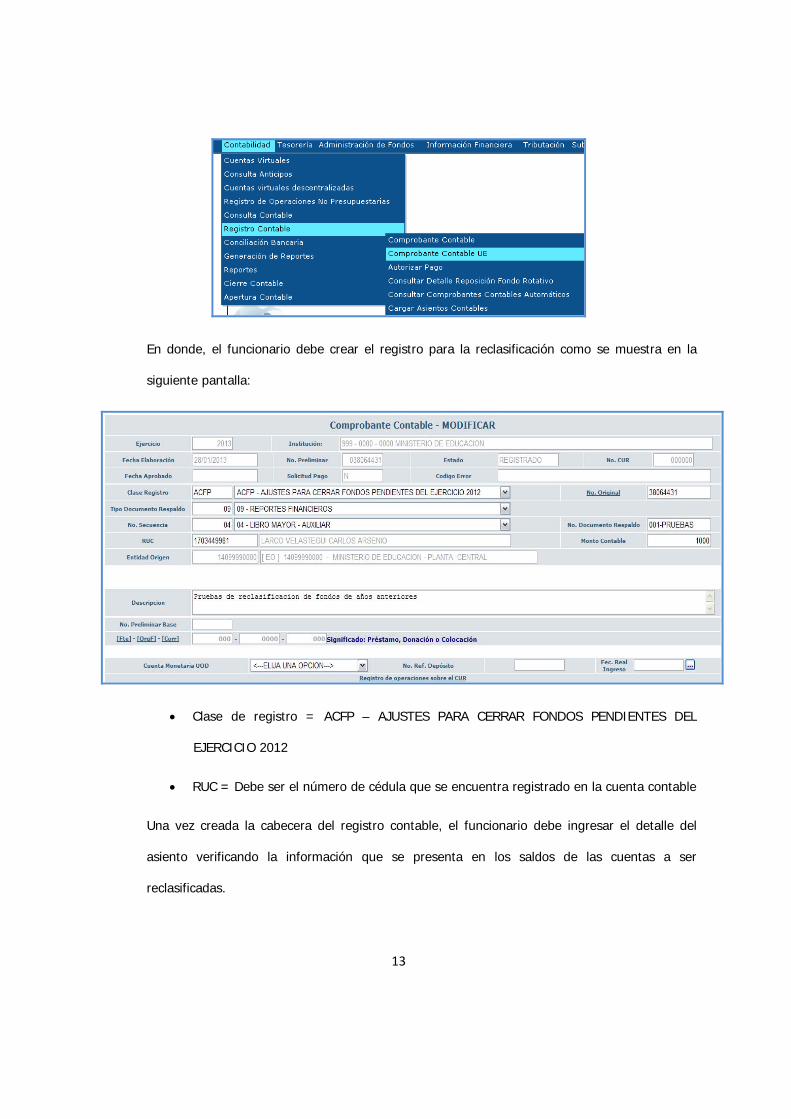

2.- RECLASIFICACIÓN DE SALDOS.

Para que la entidad pueda realizar la rendición de fondos de años anteriores, deberá reclasificar

los saldos de las cuentas 112.13.XX “Fondos de Reposición” y 112.15.XX “Fondos a Rendir

Cuentas”, a la cuenta 112.51 “Recaudación de Fondos No Rendidos”, utilizando al clase de

registro ACFP “AJUSTES PARA CERRAR FONDOS PENDIENTES DEL EJERCICIO 2012”,

a través de la siguiente ruta:

CONTABILIDAD - REGISTRO CONTABLE – REGISTRO CONTABLE UE, como se muestra en la

siguiente pantalla:

13

En donde, el funcionario debe crear el registro para la reclasificación como se muestra en la

siguiente pantalla:

• Clase de registro = ACFP – AJUSTES PARA CERRAR FONDOS PENDIENTES DEL

EJERCICIO 2012

• RUC = Debe ser el número de cédula que se encuentra registrado en la cuenta contable

Una vez creada la cabecera del registro contable, el funcionario debe ingresar el detalle del

asiento verificando la información que se presenta en los saldos de las cuentas a ser

reclasificadas.

14

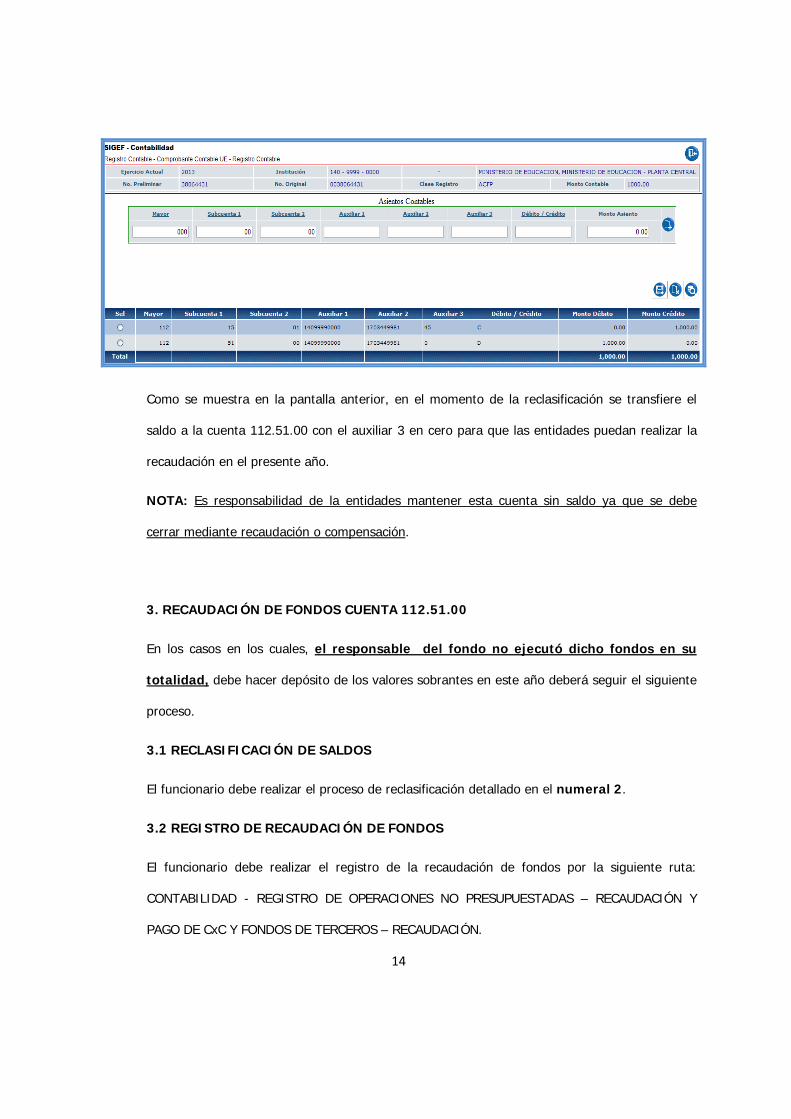

Como se muestra en la pantalla anterior, en el momento de la reclasificación se transfiere el

saldo a la cuenta 112.51.00 con el auxiliar 3 en cero para que las entidades puedan realizar la

recaudación en el presente año.

NOTA: Es responsabilidad de la entidades mantener esta cuenta sin saldo ya que se debe

cerrar mediante recaudación o compensación.

3. RECAUDACIÓN DE FONDOS CUENTA 112.51.00

En los casos en los cuales, el responsable del fondo no ejecutó dicho fondos en su

totalidad, debe hacer depósito de los valores sobrantes en este año deberá seguir el siguiente

proceso.

3.1 RECLASIFICACIÓN DE SALDOS

El funcionario debe realizar el proceso de reclasificación detallado en el numeral 2.

3.2 REGISTRO DE RECAUDACIÓN DE FONDOS

El funcionario debe realizar el registro de la recaudación de fondos por la siguiente ruta:

CONTABILIDAD - REGISTRO DE OPERACIONES NO PRESUPUESTADAS – RECAUDACIÓN Y

PAGO DE CxC Y FONDOS DE TERCEROS – RECAUDACIÓN.

15

Una vez seleccionada la entidad el funcionario crea el registro como se muestra la siguiente

pantalla:

• Tipo de Transacción = 203 Recaudación de Saldos de Fondos Institucionales – Autogestión

• Clase de Registro = RFR1 – Recaudación de Fondos no Rendidos el año Anterior

• Identificó. – RUC/CI = Número de cédula del responsable del fondo

• Auxiliar 3 = Será cero.

4.- CUR DE REGULARIZACIÓN

En los casos en que, el funcionario justifique el gasto de los fondos y que su afectación se

la realice en el presupuesto vigente, el responsable de la rendición de fondos deberá realizar el

proceso de reclasificación descrito en el numeral 2, y posteriormente realizará el CUR de

Regularización.

NOTA: La cuenta de compensación para este proceso será: 112.51 RFD “RECAUDACION DE

FONDOS NO RENDIDOS AA”.

16

En este proceso el funcionario debe ingresar por la ruta: EJECUCIÓN DE GASTOS – REGISTRO

DE EJECUCIÓN – COMPROBANTES DE EJECUCIÓN DE GASTO, como se muestra en la siguiente

pantalla:

El sistema mostrará en donde se debe crear el CUR de Regularización.

Una vez que ha ingresado a esta pantalla, el funcionario debe crear el registro, para el proceso

de rendición de fondos, podrá realizar el proceso de rendición de dos formas:

• Sin facturas

• Con Facturas

Para cada uno de estos procesos el funcionario seguirá los pasos descritos a continuación.

3.1 RENDICIÓN DE FONDOS SIN DETALLE DE FACTURAS

Para realizar el proceso de rendición de fondos sin detalle de facturas el funcionario debe crear

la cabecera del CUR de Regularización con los siguientes datos:

• Clase de Registro = REG

• Clase de Modificación = NOR

• Clases de Gasto = OGA

• Tipo Documento Respaldo = 06. Comprobante Administrativo de Gastos

• Clase de Documentos Respaldo = 30. Rendición de Fondos sin Detalle de Facturas

• Ruc Beneficiario = No Cédula del custodio del fondo (AUXILIAR 2)

• Banco = 99 – Cuentas Virtuales

• Cuenta Origen = 112.51 RFD “RECAUDACION DE FONDOS NO RENDIDOS AA”

17

La entidad deberá realizar el CUR de Regularización con afectación al presupueste del año

vigente.

Una vez creado el registro, el funcionario debe SOLICITAR y APROBAR el registro, el sistema en

cada uno de los procesos emitirá el siguiente mensaje:

18

3.2 RENDICIÓN DE FONDOS CON DETALLE DE FACTURAS

Para realizar el proceso de rendición de fondos con detalle de facturas el funcionario deberá

realizar en el paso 2 la reclasificación del Auxiliar 2 a RUC de la entidad. Al crear la cabecera del

CUR de Regularización registrar la siguiente información:

• Clase de Registro = REG

• Clase de Modificación = NOR

• Clases de Gasto = OGA

• Tipo Documento Respaldo = 06. Comprobante Administrativo de Gastos

• Clase de Documentos Respaldo = 31. Rendición de Fondos con Detalle de Facturas

• Ruc Beneficiario = RUC de la Entidad (AUXILIAR 2)

• Se habilita el campo correspondiente a REGULARIZAR PAGO IVA

• Banco = 99 – Cuentas Virtuales

• Cuenta Origen = 112.51 RFD “RECAUDACION DE FONDOS NO RENDIDOS AA”

19

Una vez creado el registro, el funcionario debe DETALLAR e INGRESAR EL TIPO DE

COMPROBANTE, CON RUC del proveedor:

20

Se procederá a bajar de nivel para ingresar los detalles del documento:

Como paso siguiente la entidad realizará el registro de la RETENCIONES Y DESCUENTOS:

Nota: El proceso antes descrito lo realizara con cada una de las facturas.

21

Una vez creado el registro, el funcionario debe SOLICITAR y APROBAR el registro, el sistema en

cada uno de los procesos emitirá el siguiente mensaje: